Залог недвижимости для получения ссуды: Кредит под залог недвижимости без подтверждения дохода, взять кредит под залог квартиры: условия

Кредит (ипотека) под залог недвижимости в спб

Необходимость взять кредит под залог недвижимости появляется обычно в том случае, когда максимального размера потребительской ссуды недостаточно и нужны дополнительные средства. Пользуются такой услугой те заемщики, у которых резко поменялись жизненные обстоятельства, и они не успели накопить на первоначальный взнос.

Цели получения кредита под залог имеющейся недвижимости

Исходя из нашей практики, люди чаще всего стремятся получить кредит под залог недвижимости для следующих целей:

- покупка комнаты,

- покупка земельного участка или загородного дома,

- покупка квартиры в новостройке, которая не аккредитована банками,

- вложение в развитие бизнеса,

- лечение,

- обучение.

Кредит также часто бывает единственным психологическим способом заставить себя оптимизировать свои ежемесячные затраты.

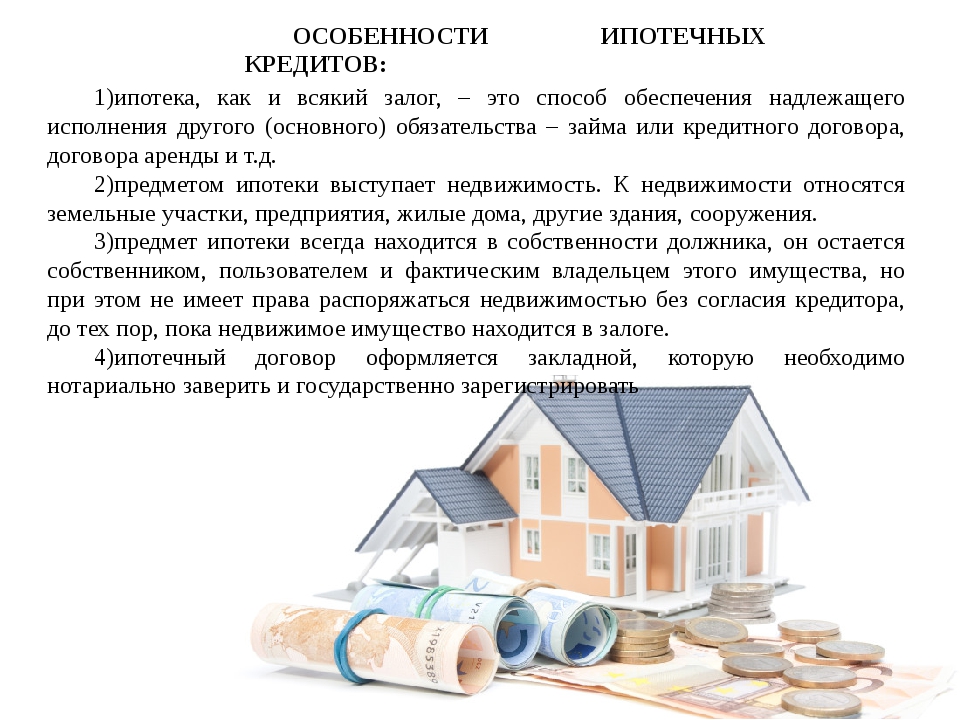

Отличия кредита под залог недвижимости от ипотечного кредита

Для банков кредит под залог имеющейся недвижимости отличается от ипотечного кредита повышенными рисками. В основании этого лежит большое количество прогоревших сделок. Если ипотека на покупку недвижимости предполагает целевое использование, то при залоге имеющейся недвижимости средства часто бывают нецелевыми и могут быть вложены в рискованные мероприятия, так как банк не следит, куда они пойдут.

В основании этого лежит большое количество прогоревших сделок. Если ипотека на покупку недвижимости предполагает целевое использование, то при залоге имеющейся недвижимости средства часто бывают нецелевыми и могут быть вложены в рискованные мероприятия, так как банк не следит, куда они пойдут.

Как получить ипотеку без первоначального взноса

Ипотека под залог недвижимости без первоначального взноса – относительно новая услуга, которая на сегодняшний имеет очень большой спрос на рынке. В случае с нулевым первоначальным взносом требования к заемщику остаются неизменными (при заключении договора они фиксируются при внесении любого размера первоначального взноса). Ипотечные ставки по нулевому взносу начинаются от 16%. Ниже рассмотрено несколько способов получения кредита без первоначального взноса.

Способы получения

Итак, получить одобрение на кредит без первого взноса можно одним из трех следующих способов:

- Использование уже имеющейся недвижимой собственности.

Это может быть частный дом, квартира или земельный участок. Возможность получения кредита определяется размером доходов заемщика. Важно также учесть тот факт, что банки не выдают 100% от оценочной стоимости закладываемой недвижимости. Обычно займ составляет около 50-70%, крайне редко до 80%.

Это может быть частный дом, квартира или земельный участок. Возможность получения кредита определяется размером доходов заемщика. Важно также учесть тот факт, что банки не выдают 100% от оценочной стоимости закладываемой недвижимости. Обычно займ составляет около 50-70%, крайне редко до 80%. - Предоставление дополнительного залога, к примеру, автомобиля. При таких условиях не только заемщик должен соответствовать требованиям, предъявляемым банком, но и предмет дополнительного залога.

- Потребительский кредит. Этот вариант менее предпочтительный по двум причинам. Во-первых, в таком случае заемщику придется выплачивать 2 кредита. Во-вторых, наличие уже одного имеющегося кредита может осложнить получение второго – ипотеки под залог недвижимости.

Это может быть частный дом, квартира или земельный участок. Возможность получения кредита определяется размером доходов заемщика. Важно также учесть тот факт, что банки не выдают 100% от оценочной стоимости закладываемой недвижимости. Обычно займ составляет около 50-70%, крайне редко до 80%.

Это может быть частный дом, квартира или земельный участок. Возможность получения кредита определяется размером доходов заемщика. Важно также учесть тот факт, что банки не выдают 100% от оценочной стоимости закладываемой недвижимости. Обычно займ составляет около 50-70%, крайне редко до 80%.

В качестве первоначального взноса по ипотеке можно использовать также материнский капитал. Однако стоит понимать, что его размер должен быть больше требуемого банком минимального первого взноса. Следовательно, минус такого варианта – невозможна покупка дорогой квартиры.

Условия получения кредита под залог имеющейся недвижимости

На сегодняшний день банки существенно пересмотрели условия кредитования – куда важнее стало качество кредитного портфеля, а не его размер. Как результат – банки стали скрупулезнее проверять информацию о работодателе и реальном размере его доходов. Не менее важной мерой по защите от рисков стал минимальный размер первоначального взноса. В связи с кризисами все без исключения банки его подняли, в результате чего он составил 30%. И только по мере стабилизации экономической ситуации, роста цен на недвижимости и обострения конкуренции банки начали постепенно снижать первый взнос.

По состоянию на 2015 год минимальный размер первоначального взноса, чтобы взять ипотеку под залог недвижимости, составляет 10-15%. Но при правильном подборе ипотечных программ хорошие ставки начинаются при взносе от 20% от стоимости квартиры. Чаще всего, если ипотечная ставка зависит от размера первоначального взноса (в некоторых банках она зависит только от срока кредитования), при наличии 30% взноса можно рассчитывать на ставку на 1-2% ниже, чем при первоначальном взносе в 5-15%.

Ипотека под залог жилья – серьезный шаг, требующий адекватной оценки своих финансовых возможностей, сбора пакета документов, прохождения специальной комиссии по кредитам и т.д. Обращайтесь к нам для ускорения этого процесса! «Первое Ипотечное Агентство» окажет всю возможную помощь, чтобы Вы смогли получить кредит под залог недвижимости в СПБ:

- оценка залогового объекта,

- расчет платежеспособности,

- выбор банка с лучшей процентной ставкой,

- контроль успешного одобрения,

- регистрация залога объекта,

- помощь в получении средств.

Мы постоянно анализируем рынок и уверены в том, что предложим лучшие ставки и акции.

Кредит под залог недвижимости – вариант, где нет проигравших

Взять небольшой потребительский кредит при наличии официального дохода несложно. Совсем другое дело – крупные банковские ссуды. Чтобы сделка состоялась, помимо хорошего стабильного заработка требуется ликвидное обеспечение. Получить кредит под залог недвижимости проще, чем под поручительство физического лица, поскольку банки охотнее выдают такие займы.

Получить кредит под залог недвижимости проще, чем под поручительство физического лица, поскольку банки охотнее выдают такие займы.

Финансирование под обеспечение объектов недвижимости выгодно обеим сторонам. Для кредитора ценное имущество служит гарантией возврата заемных средств. Заемщик обретает шанс взять нужную сумму на более длительный срок, чем предусмотрено программами потребительского кредитования.

Что нужно знать об этом виде ссуд

- Банки охотнее всего принимают в качестве обеспечения нежилые объекты с высокой степенью ликвидности. Квартиры, в которых прописаны люди, (особенно дети) ценятся меньше всего. Идеальный вариант – нежилые помещения, расположенные в районах с развитой инфраструктурой.

- До полного погашения долга заемщик не сможет распоряжаться своим недвижимым имуществом. Он лишается права продавать заложенные объекты и передавать их в дар третьим лицам. При этом он по-прежнему является их собственником. С согласия банка владелец жилья может даже сдавать площади в аренду и прописывать там других людей.

- Получатель денег может сэкономить на платежах, поскольку процентные ставки по залоговым ссудам ниже, чем по обычным потребительским займам.

- Максимальный лимит по таким кредитам напрямую зависит от стоимости объекта залога и, как правило, не превышает 50-60% от цены имущества. Размер доходов, подтвержденных бухгалтерской справкой, решающего значения не имеет.

Что нужно для получения займа под залог недвижимого имущества

Процедура получения наличности в рамках этого вида финансирования стандартна. Чтобы оформить кредит под залог недвижимости, нужно обратиться в ближайшую финансовую компанию. Но если хочется взять ссуду на самых выгодных условиях, стоит воспользоваться сервисом Выберу.ру. На этом интернет-портале регулярно публикуются предложения по программам различных банков.

Посетители сайта могут не только сравнивать параметры финансирования, но и отправлять заявки на получение займов напрямую, без посещения офисов кредитных организаций.

Для удобства пользователей предусмотрена система отбора. Процедура поиска займов максимально упрощена. Для лучшего ориентирования в предложениях на сайте публикуется рейтинг кредитов, который учитывает основные параметры услуги и показатели банка.

Взять кредит под залог движимого и недвижимого имущества

Взять кредит под залог движимого и недвижимого имущества

В наше время нередким явлением считается получение займа под залог имущества. Это распространенный способ получить нужную сумму в кредит. Многие заемщики обращаются в банк, но их система кредитования зачастую требует множества справок и прочих документов. Хороший вариант получения денег без лишних затрат времени и хождений по инстанциям – это ссуда под залог в ломбарде.

Сеть ломбардов «Доверие» имеет налаженную систему сотрудничества с клиентами и предоставляет услуги по приему имущества и выдаче кредитов в Санкт-Петербурге. Вы сможете в любое время оформить займ под залог вашей собственности. Если вам необходима денежная сумма на приобретение какого-либо товара, оплату обучения или другие нужды – без сомнений обращайтесь в отделения нашего ломбарда. У нас вы сможете взять кредит под залог имущества на оптимальных условиях. Опытные сотрудники помогут вам разобраться в вашей финансовой проблеме и предложить наиболее выгодные варианты. Мы подробно проконсультируем вас относительно займа и сроках его погашения.

Если вам необходима денежная сумма на приобретение какого-либо товара, оплату обучения или другие нужды – без сомнений обращайтесь в отделения нашего ломбарда. У нас вы сможете взять кредит под залог имущества на оптимальных условиях. Опытные сотрудники помогут вам разобраться в вашей финансовой проблеме и предложить наиболее выгодные варианты. Мы подробно проконсультируем вас относительно займа и сроках его погашения.

В качестве залога можно использовать любые виды движимого и недвижимого имущества. Мы принимаем различные ювелирные украшения из драгоценных металлов и камней, цифровую технику, предметы антиквариата, автомобили, квартиры и многие другие виды собственности. Благодаря низким процентным ставкам и лояльным условиям кредитования, вы в скором времени сможете расплатиться с ломбардом и выкупить заложенное имущество.

Особенности кредитования в ломбардах «Доверие»

Преимуществами нашей компании является быстрая оценка имущества, оперативность выдачи кредита и небольшие проценты. Получение займа в ломбарде «Доверие» занимает немного времени – уже в тот же день вы обзаведетесь нужной суммой. Так как у нас работают профессиональные оценщики, вы узнаете реальную стоимость вашей собственности на максимально короткий срок. Достаточно нескольких минут, чтобы оценить ювелирное изделие, часы или фототехнику для сдачи под залог.

Получение займа в ломбарде «Доверие» занимает немного времени – уже в тот же день вы обзаведетесь нужной суммой. Так как у нас работают профессиональные оценщики, вы узнаете реальную стоимость вашей собственности на максимально короткий срок. Достаточно нескольких минут, чтобы оценить ювелирное изделие, часы или фототехнику для сдачи под залог.

Для владельцев автомобилей в нашем ломбарде существуют выгодные предложения по выдаче кредитов под залог машины. Для получения наличных водителю требуется иметь минимальный пакет документов. Оценка транспорта и оформление договора займа занимает не более чем полчаса. За период кредита автомобиль находится на охраняемой автостоянке, поэтому вы можете не беспокоиться о его безопасности. Кроме того, у нас предусмотрено страхование залога в качестве транспортных средств, а передача машины в автоломбард «Доверие» оформляется актом приема/сдачи транспорта.

Получение денег под залог недвижимости

Ломбард «Доверие» предлагает своим клиентам уникальную программу займа денежных средств под залог квартиры или любого другого вида недвижимого имущества. Когда срочно нужна крупная сумма денег, можно воспользоваться возможностью быстро получить ее в нашем ломбарде. В отличие от получения подобного кредита в банке, вам не придется собирать огромное количество справок и пускаться в поиски поручителя.

Когда срочно нужна крупная сумма денег, можно воспользоваться возможностью быстро получить ее в нашем ломбарде. В отличие от получения подобного кредита в банке, вам не придется собирать огромное количество справок и пускаться в поиски поручителя.

Наш ломбард работает по упрощенной схеме и не требует существенных затрат времени на получение кредита под залог недвижимости. Для оформления займа достаточно минимума документов, и даже заемщики с плохой кредитной историей смело могут обратиться к нам. Заявки рассматриваются всего несколько часов, и в тот же день вы узнаете о решении специалистов. Сразу после регистрации договора займа вы уже сможете распоряжаться денежной суммой на ваше усмотрение.

Кредит под залог недвижимости, имущества, собственности

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27. 07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.

07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www. binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Кредит под залог недвижимости: залоговое кредитование

Возможные последствия для клиента в случае пользования потребительскими кредитами

Заключение и обслуживание по договору о предоставлении потребительского кредита согласно определенной программе кредитования требует уплаты заемщиком услуг банка и/или третьих лиц. Подробнее в разделе «Документы»

Риск несвоевременного выполнения обязательств по договору о предоставлении потребительского кредита в случае ненадлежащего ознакомления клиента с условиями/документами перед заключением кредитного договора и/или по договору ипотеки (залога, поручительства).

Риск мошенничества, связанного с несанкционированным использованием идентификационных документов/данных клиента.

В случае нарушения заемщиком условий кредитного договора заемщик уплачивает неустойку (штраф, пеню).

В определенных кредитным договором и/или договором ипотеки (залога, поручительства) случаях банк имеет право: требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства, обратить взыскание на переданное в ипотеку жилье, имущественные права на него или другое недвижимое/движимое имущество в соответствии с законодательством Украины, а в случае недостаточности средств, полученных от реализации переданного в ипотеку (залог) имущества для погашения требования по договору о предоставлении потребительского кредита, на личное имущество клиента может быть обращено взыскание для погашения кредита; обратиться в судебные органы в порядке, определенном законодательством Украины.

Банк имеет право передать информацию о задолженности в кредитное бюро/Кредитный реестр Национального банка Украины, в том числе относительно негативной кредитной истории, которая может учитываться банком при принятии решения о предоставлении кредита в будущем.

Валютные риски: покупка-продажа валюты для выполнения обязательств по кредитному договору осуществляется по инициативе банка исключительно во время договорного списания средств со счетов клиента. При покупке-продаже валюты банк применяет текущий рыночный курс на дату покупки-продажи валюты, при этом комиссия банка при покупке/продаже иностранной валюты за гривны взимается согласно тарифам банка «Пивденный». Подробнее

Банку запрещается требовать от клиента приобретения любых товаров или услуг у банка, а также родственного или связанного с ним лица как обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Банк не имеет права вносить изменения в заключенные с клиентами договора в одностороннем порядке, если иное не установлено договором или законом.

Отказаться от получения рекламных материалов можно, обратившись в Центр клиентской поддержки по номеру 0 800 30 70 30 (бесплатно по Украине).

Кредит под залог недвижимости в банке СПб | помощь в получении кредита

Кредитный брокер «КредитГрад» предлагает жителям СПб и других российских регионов помощь в получении кредитов в банках под залог имеющейся или приобретаемой недвижимости.

Выдавая кредит на крупную сумму, банк, как правило, требует обеспечительных мер, например, предоставления залога, в качестве которого может выступать недвижимость, как имеющаяся у заемщика в наличии, так и покупаемая на заемные средства. Такие кредиты называются ипотечными.

За рубежом ипотечные займы пользуются популярностью у собственников недвижимого имущества, но в России пока не получили широкого распространения. Это связано и с несовершенством законодательной базы, и с осторожностью банков, не желающих рисковать, но чаще всего – с неправильным поведением самих заемщиков, которые допускают множество серьезных ошибок при общении с представителями банковских структур, вследствие чего получают отказы даже в самых лояльных финансово-кредитных учреждениях.

Получить кредит под залог недвижимости с помощью брокера

|

Ипотечный брокер – это по сути финансовый адвокат заемщика. Работа брокера состоит в том, чтобы оказать полноценную помощь в получении банковской ссуды, для чего производится серьезный анализ финансового положения клиента, составляется стратегия взаимодействия с банками, оценивается риск невозврата, выбирается оптимальная программа кредитования. Если покупаемая под залог недвижимость рассматривается как инвестиционный инструмент, специалист подбирает объект, ведет переговоры с собственниками и совершает множество других действий, которые необходимы, чтобы кредит был одобрен.

Поскольку банк, в котором планируется взять кредит под залог недвижимости, будет очень тщательно проверять потенциального заемщика, наша первоочередная задача как ипотечного брокера – предвидеть возможные последствия такой проверки и по возможности исправить «плохие» факты как в биографии, так и в кредитной истории клиента, а если досадные промахи исправить невозможно, то тщательно подготовиться к тому, чтобы дать исчерпывающие объяснения, которые удовлетворят банкиров.

Призвав в партнеры профессионалов, отлично ориентирующихся на рынке кредитования, вы получаете реальную возможность взять кредит для покупки квартиры, дома, коммерческого помещения, а также получить финансирование под залог имеющегося объекта недвижимости в СПб или в другом населенном пункте.

|

Сотрудничество с кредитным брокером не только эффективно, но и выгодно:

| Во-первых, вы минимизируете свои риски и легко минуете все подводные камни банковского кредитования, которые физическим лицам, пытающимся действовать самостоятельно, редко удается обойти – в крайних случаях дело доходит даже до того, что заемщик, взявший кредит и не рассчитавший свои силы или невнимательно изучивший договор, вынужден отдавать банку оформленную в залог недвижимость. | |

Во-вторых, мы можем оказать содействие в получении кредита под залог недвижимости на максимально лояльных условиях: пониженная ставка (как вы понимаете, даже снижение на один процент в итоге дает существенную экономию при возврате заемных средств) и увеличение срока возврата ипотечной ссуды. |

Если вам нужен кредит под залог недвижимости, вы можете обратиться в компанию «КредитГрад» – нашей профессиональной помощью воспользовались уже более полутора тысяч заемщиков из Санкт-Петербурга, Москвы и многих других российских регионов, и лишь единицам мы не смогли помочь.

Оставить заявку на кредит под залог недвижимости

Кредиты Газпромбанка — до 5000000 рублей по ставке от 5.9 % в городе Москве

Для физических лиц в Газпромбанке доступны различные виды потребительских кредитов. Можно взять ссуду на образование, нецелевой займ наличными, под залог квартиры или рефинансировать уже имеющиеся задолженности. На особых условиях компания кредитует военнослужащих. Процентные ставки по кредитам Газпромбанка варьируются в зависимости от вида программы, величина суммы и сроков.

Подробнее об условиях получения ссуды

Рассчитать будущий займ легко на сайте Газпромбанка в онлайн режиме, с помощью калькулятора кредита. Выбирается желаемая сумма, указывается срок кредитования и доход будущего заемщика. Затем калькулятор покажет какая процентная ставка, размер ежемесячного платежа и максимальная сумма возможны. Также, в зависимости от любого из трех параметров, калькулятор самостоятельно скорректирует максимальные сроки и доступный лимит ссуды.

Выбирается желаемая сумма, указывается срок кредитования и доход будущего заемщика. Затем калькулятор покажет какая процентная ставка, размер ежемесячного платежа и максимальная сумма возможны. Также, в зависимости от любого из трех параметров, калькулятор самостоятельно скорректирует максимальные сроки и доступный лимит ссуды.

Заемщик должен соответствовать определенным требованиям финансовой организации:

- быть гражданином России;

- в возрасте от 20 до 70 лет;

- иметь общий стаж работы не менее 1 года, а на текущем месте — не менее 3-х месяцев.

При оформлении кредита в Газпромбанке, есть условие — необходимо заключить договор страхования. Из выгодных сторон такого предложения: заемщик получит пониженную процентную ставку, а при наступлении страхового случая, часть долга может быть погашена за счет страховых выплат. На принятие решения о выдаче займа отказ от страховки не повлияет.

Как оформить потребительский кредит в Газпромбанке в 2021 году

Сделать это можно в любом офисе организации. Однако, проще и быстрее оформить кредит онлайн, на сайте Газпромбанка. Достаточно заполнить заявку, которая затем отправляется специалисту на рассмотрение. Вскоре приходит СМС- сообщение, либо поступает звонок от оператора с решением.

Однако, проще и быстрее оформить кредит онлайн, на сайте Газпромбанка. Достаточно заполнить заявку, которая затем отправляется специалисту на рассмотрение. Вскоре приходит СМС- сообщение, либо поступает звонок от оператора с решением.

Потребуется предоставить пакет подтверждающих документов. Заемщику будет достаточно приложить:

- паспорт РФ;

- любой из перечисленных на сайте Газпромбанка документов, подтверждающих доход;

- копию трудовой книжки, заверенную работодателем.

Получить деньги можно либо путем перечисления на счет, открытый в банке для этих целей, либо легко забрать их в любом удобном офисе банка.

Выплачивать кредит в Газпромбанке нужно, согласно условиям договора. Досрочное погашение возможно за день до предполагаемого платежа. Для этого нужно подать соответствующее заявление в офисе или через мобильное приложение. Выплаты в соответствии с графиком платежей можно производить в офисах, банкоматах, через мобильное приложение, путем перевода со счетов другого банка и т. д. Желательно перечислить средства за три дня до предполагаемой даты списания по графику.

д. Желательно перечислить средства за три дня до предполагаемой даты списания по графику.

Обзор процесса ипотеки недвижимости

Как агент по недвижимости вы работаете с покупателями, которые имеют разный опыт покупки домов и получения ипотечных кредитов. Первому покупателю потребуется дополнительная поддержка для объяснения различных типов ипотечных кредитов и процесса обращения к кредитору и финансирования дома. Вас также могут попросить объяснить варианты ипотеки новым инвесторам в недвижимость.

Определите, сколько ваш клиент может занять

Это зависит от нескольких факторов: Сколько ежемесячного платежа может позволить себе ваш клиент? Учитывая уникальную кредитную историю и историю работы клиента, доход, ситуацию с задолженностью и финансовые цели, сколько займ даст кредитор? Ипотечный брокер или кредитный специалист может помочь вам ответить на первый вопрос и представит несколько различных сценариев финансирования, основанных на ответах на несколько простых вопросов. В зависимости от стандартных руководящих принципов кредитора ваши клиенты-заемщики должны хорошо представлять себе, какие условия и программа финансирования им принесут наибольшую пользу.

В зависимости от стандартных руководящих принципов кредитора ваши клиенты-заемщики должны хорошо представлять себе, какие условия и программа финансирования им принесут наибольшую пользу.

Предварительный квалификационный отбор вашего клиента-заемщика для получения кредита

Здесь резина встречается с дорогой, и ваш клиент экономит больше всего денег. С разрешения клиента брокер или кредитный специалист составляет кредитный отчет. Этот кредитный отчет — вместе с историей проживания и занятости клиента, доходом, долгом и активами — помогает определить предварительный квалификационный отбор для финансирования.Вы, как агент по недвижимости или брокер, используете статус предварительного квалификационного отбора вашего клиента, чтобы сделать лучшее предложение по недвижимости, которую выбирает ваш клиент. Пока вы и ваш клиент сосредотачиваетесь на выборе недвижимости, брокер или кредитный специалист может работать над поиском подходящей ссуды для вашего клиента.

Завершение обработки заявки на получение ссуды

Как только ваш клиент сделает предложение, которое продавец принимает, пора завершить процесс подачи заявки на кредит. Стоимость дома проверяется банком в рамках заявки на получение кредита.Хотя исторически в то время оценки всегда заказывались, некоторые области отходят от традиционных оценок в пользу подхода к оценке, основанного больше на больших данных и краудсорсинге, чем на недавних продажах сопоставимой недвижимости.

Стоимость дома проверяется банком в рамках заявки на получение кредита.Хотя исторически в то время оценки всегда заказывались, некоторые области отходят от традиционных оценок в пользу подхода к оценке, основанного больше на больших данных и краудсорсинге, чем на недавних продажах сопоставимой недвижимости.

Получение кредита

Вы работаете с агентом по недвижимости продавца, чтобы назначить эскроу или титульную компанию для обработки финансирования ссуды после ее утверждения. Брокер или кредитный специалист работает с титульной компанией, чтобы убедиться, что все документы, требуемые кредитором, получены и в порядке.Ваш клиент подписывает все закрывающие документы в офисе эскроу или титульной компании.

Процесс ипотеки недвижимости — это то место, где ваши навыки могут повысить ценность

Процесс ипотечного кредитования представляет собой сложную систему и очень редко обходится без сбоев. Хотя некоторые кредиторы хотят, чтобы вы поверили, что процесс подачи заявки на кредит через Интернет — это несложно, многие заемщики в конечном итоге сбиты с толку и сбиты с толку. Эти заемщики в конечном итоге отказываются от процесса онлайн-заявки и звонят тому, кто может им помочь.Как агент по недвижимости, вы можете демистифицировать этот процесс и сделать большую часть тяжелой работы за клиента-заемщика. Это позволяет клиенту-заемщику сконцентрироваться на самом важном: подготовке к переезду в новый дом, экономии денег или планировании проверки собственного капитала. Агентство покупателя помогает покупателям, и информация об ипотеке является очень важной частью этого.

Эти заемщики в конечном итоге отказываются от процесса онлайн-заявки и звонят тому, кто может им помочь.Как агент по недвижимости, вы можете демистифицировать этот процесс и сделать большую часть тяжелой работы за клиента-заемщика. Это позволяет клиенту-заемщику сконцентрироваться на самом важном: подготовке к переезду в новый дом, экономии денег или планировании проверки собственного капитала. Агентство покупателя помогает покупателям, и информация об ипотеке является очень важной частью этого.

Что такое ипотека?

Что такое ипотека?

Ипотека — это долговой инструмент, обеспеченный залогом определенного недвижимого имущества, который заемщик обязан выплатить заранее определенным набором платежей.

Ключевые выводы

- Ипотека также известна как «залог против собственности» или «требования на собственность».

- При ипотеке с фиксированной ставкой заемщик платит такую же процентную ставку в течение всего срока действия ссуды.

- Растущая доля рынка кредиторов включает небанковские организации.

Кто использует ипотеку?

Частные лица и предприятия используют ипотеку для совершения крупных покупок недвижимости, не выплачивая полную стоимость покупки заранее.В течение многих лет заемщик погашает ссуду плюс проценты до тех пор, пока она или он не станет владельцем собственности бесплатно и в чистом виде. Ипотека также известна как «залог имущества» или «требования на имущество». Если заемщик перестает выплачивать ипотеку, кредитор может лишить права выкупа. Это форма бесплотного права.

В жилищной ипотеке покупатель жилья передает свой дом в залог банку или другому кредитору, у которого есть претензия на дом, если покупатель жилья не выплатит ипотечный кредит. В случае обращения взыскания кредитор может выселить арендаторов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности.

Виды ипотеки

Ипотека бывает разных форм. Наиболее популярны ипотечные кредиты на 30 лет и на 15 лет. Некоторые ипотечные кредиты могут составлять всего пять лет; некоторым может быть 40 лет или больше. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает сумму процентов к уплате.

Наиболее популярны ипотечные кредиты на 30 лет и на 15 лет. Некоторые ипотечные кредиты могут составлять всего пять лет; некоторым может быть 40 лет или больше. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает сумму процентов к уплате.

При ипотеке с фиксированной процентной ставкой заемщик платит такую же процентную ставку в течение всего срока действия кредита. Ежемесячная выплата основного долга и процентов никогда не меняется от первого платежа по ипотеке до последнего.Если рыночные процентные ставки повышаются, платеж заемщика не меняется. Если процентные ставки значительно упадут, заемщик сможет обеспечить эту более низкую ставку путем рефинансирования ипотеки. Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на первоначальный срок, а затем колеблется в зависимости от рыночных процентных ставок. Первоначальная процентная ставка часто бывает ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе. Если позже процентные ставки увеличатся, заемщик может оказаться не в состоянии позволить себе более высокие ежемесячные платежи. Процентные ставки также могут снизиться, что сделает ARM дешевле. В любом случае ежемесячные выплаты непредсказуемы по истечении первоначального срока.

Если позже процентные ставки увеличатся, заемщик может оказаться не в состоянии позволить себе более высокие ежемесячные платежи. Процентные ставки также могут снизиться, что сделает ARM дешевле. В любом случае ежемесячные выплаты непредсказуемы по истечении первоначального срока.

Ипотечные кредиты используются физическими и юридическими лицами для совершения крупных покупок недвижимости без предварительной оплаты всей покупной цены.

Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками.Многие домовладельцы столкнулись с финансовыми проблемами с этими видами ипотеки во время жилищного пузыря в начале 2000-х годов.

Большинство ипотечных кредитов, используемых для покупки дома, являются форвардной ипотекой. Обратная ипотека предназначена для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть собственного капитала в свои дома в наличные. Эти домовладельцы берут взаймы под стоимость своего дома и получают деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.Взаимодействие с другими людьми

Эти домовладельцы берут взаймы под стоимость своего дома и получают деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.Взаимодействие с другими людьми

Правильная ипотека

Среди крупных банков, предлагающих ипотечные кредиты, — Wells Fargo, JPMorgan Chase и Bank of America. Раньше банки были практически единственным источником ипотеки. Сегодня растущая доля рынка кредиторов включает небанковские организации, такие как Quicken Loans, CreditDepot, SoFi, Calber Home Loans и United Wholesale Mortgage.

При покупке ипотеки полезно использовать калькулятор ипотеки, чтобы получить представление о ежемесячных выплатах. Эти инструменты также могут помочь рассчитать общую стоимость процентов в течение срока действия ипотеки, чтобы дать вам более четкое представление о том, сколько на самом деле будет стоить недвижимость.

Служба ипотечного кредитования также может открыть счет условного депонирования, также известный как счет для конфискации, для оплаты определенных расходов, связанных с имуществом. Деньги, поступающие на счет, поступают из части ежемесячного платежа по ипотеке.

Деньги, поступающие на счет, поступают из части ежемесячного платежа по ипотеке.

По данным Бюро финансовой защиты потребителей США, кредиторы иногда требуют использования условного депонирования для уплаты налогов и страховки.

Итог

Ипотека, возможно, в большей степени, чем любые другие ссуды, связана с множеством переменных, начиная с того, что и когда должно быть погашено.Покупатели жилья должны работать со специалистом по ипотеке, чтобы получить наилучшую сделку по тому, что может быть одним из самых больших вложений в их жизни.

15-летняя и 30-летняя ипотека: в чем разница?

Ипотека на 15 и 30 лет: обзор

Может быть доступно поразительное разнообразие ипотечных кредитов, но на практике для большинства покупателей жилья существует только одна. Ипотека с фиксированной процентной ставкой на 30 лет — это практически американский архетип, яблочный пирог финансовых инструментов. Это путь, по которому поколения американцев начали приобретать жилье впервые. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Но многим из этих покупателей было бы лучше, если бы они выбрали ипотеку с фиксированной процентной ставкой на 15 лет.

Ссуды структурно схожи, главное отличие — срок. В то время как 30-летняя ипотека может сделать ваши ежемесячные платежи более доступными, 15-летняя ипотека обычно стоит меньше в долгосрочной перспективе.

Ключевые выводы

- Большинство покупателей жилья выбирают ипотеку с фиксированной процентной ставкой на 30 лет, но для некоторых может оказаться хорошим выбором ипотека на 15 лет.

- 30-летняя ипотека может сделать ваши ежемесячные платежи более доступными.

- Хотя ежемесячные платежи по ипотеке на 15 лет выше, в долгосрочной перспективе стоимость ссуды ниже.

Как условия ипотеки влияют на стоимость

Ипотека — это просто особый вид срочной ссуды, обеспеченной недвижимостью. Для срочной ссуды заемщик выплачивает проценты, рассчитываемые на ежегодной основе, против непогашенной ссуды. И процентная ставка, и ежемесячный платеж фиксированы.

И процентная ставка, и ежемесячный платеж фиксированы.

Поскольку ежемесячный платеж фиксирован, часть, предназначенная для выплаты процентов, и часть, предназначенная для выплаты основной суммы, со временем меняются. Вначале, из-за того, что остаток по кредиту очень высок, большая часть выплат — это проценты. Но по мере того, как остаток становится меньше, процентная доля платежа уменьшается, а доля, идущая в основную сумму, увеличивается.

Более короткий срок означает более высокий ежемесячный платеж, что делает ипотеку на 15 лет менее доступной. Но более короткий срок удешевляет кредит сразу по нескольким направлениям.Фактически, в течение всего срока ссуды 30-летняя ипотека будет стоить более чем вдвое, чем 15-летняя.

Поскольку 15-летние ссуды менее рискованны для банков, чем 30-летние ссуды, а также поскольку предоставление краткосрочных ссуд обходится банкам меньше, чем предоставление долгосрочных ссуд, 30-летняя ипотека обычно имеет более высокую процентную ставку.

Ипотека на 30 лет

При 30-летней ипотеке, конечно, этот баланс сокращается гораздо медленнее — по сути, покупатель жилья берет в долг ту же сумму денег более чем вдвое на срок.Фактически, это более чем в два раза длиннее, чем просто вдвое, потому что для 30-летней ипотеки основной баланс не уменьшается так быстро, как для 15-летней ссуды.

Чем выше процентная ставка, тем больше разрыв между двумя ипотечными кредитами. Когда, например, процентная ставка составляет 4%, заемщик фактически платит почти в 2,2 раза больше процентов, занимая ту же сумму основного долга на 30 лет, по сравнению с 15-летним займом.

Главное преимущество 30-летней ипотеки — относительно невысокий ежемесячный платеж.И даже если доступность не является проблемой, есть и другие преимущества:

- Более низкий платеж может позволить заемщику купить больше дома, чем он мог бы позволить с 15-летним кредитом, поскольку тот же ежемесячный платеж позволит заемщику получить более крупный заем в течение 30 лет.

- Нижний платеж позволяет заемщику накопить сбережения.

- Нижний платеж высвобождает средства для других целей.

90%

Процент покупателей жилья, выбравших 30-летнюю ипотеку с фиксированной ставкой в 2019 году, по данным Фредди Мака.

Ипотека на 15 лет

Потребители платят меньше по 15-летней ипотеке — от четверти процента до целого процента (или пункта) меньше, и за десятилетия это действительно может накапливаться.

Поддерживаемые государством агентства, которые поддерживают большинство ипотечных кредитов, такие как Fannie Mae и Freddie Mac, взимают дополнительные комиссии, называемые корректировками цен на уровне ссуды, которые делают 30-летние ипотечные кредиты более дорогими.

Эти комиссии обычно применяются к заемщикам с более низким кредитным рейтингом, меньшим первоначальным взносом или и тем, и другим.Федеральное жилищное управление также взимает более высокие взносы по страхованию ипотечных кредитов с 30-летних заемщиков.

«Некоторые из корректировок цен на уровне кредита, которые существуют в 30-летнем периоде, не существуют в 15-летнем», — говорит Джеймс Морин, старший вице-президент по розничному кредитованию Norcom Mortgage в Эйвоне, штат Коннектикут. включите эти расходы в свою ипотеку как часть более высокой ставки, а не выплачивайте их полностью.

Представьте себе ссуду в 300000 долларов, доступную под 4% на 30 лет или на 3 года.25% на 15 лет. Совокупный эффект более быстрой амортизации и более низкой процентной ставки означает, что заимствование денег всего на 15 лет будет стоить 79 441 доллар по сравнению с 215 609 долларами за 30 лет, или почти на две трети меньше.

Конечно, есть загвоздка. Цена за сбережение такой суммы денег в долгосрочной перспективе — гораздо более высокие ежемесячные затраты — платеж по гипотетической 15-летней ссуде составляет 2108 долларов, что на 676 долларов (или примерно на 38%) больше, чем ежемесячный платеж по 30-летней ссуде (1432 доллара США). ).

).

По мнению некоторых экспертов, возможность позволить себе более высокую оплату означает спрятать фонд на черный день.Что многим специалистам по финансовому планированию нравится в 15-летней ипотеке, так это то, что это фактически «принудительное сбережение» в форме капитала в активе, который обычно растет в цене (хотя, как и акции, дома растут и падают в цене).

Если инвестор может позволить себе более высокий платеж, в его интересах взять более короткий заем, особенно если он приближается к пенсии, когда он будет зависеть от фиксированного дохода.

Особые соображения

В некоторых случаях заемщик может иметь стимул вкладывать дополнительные деньги, потраченные каждый месяц на 15-летнюю ипотеку, в другое место, например, в счет 529 для оплаты обучения в колледже или в план 401 (k) с отсрочкой налогов, особенно если работодатель соответствует взносам заемщика.А с такими низкими ставками по ипотеке опытный и дисциплинированный инвестор мог выбрать 30-летнюю ссуду и поместить разницу между 15-летними и 30-летними платежами в высокодоходные ценные бумаги.

Используя предыдущий пример, если ежемесячный платеж по 15-летнему кредиту составлял 2108 долларов, а ежемесячный платеж по 30-летнему кредиту составлял 1432 доллара, заемщик мог бы инвестировать эту разницу в 676 долларов в другом месте. Конкретный расчет — это то, насколько (или действительно ли) доход от внешних инвестиций за вычетом налога на прирост капитала превышает процентную ставку по ипотеке после учета вычета процентов по ипотеке.Для лиц с налоговой категорией 24% вычет может снизить эффективную процентную ставку по ипотеке, например, с 4% до 3%.

Вообще говоря, заемщик выходит вперед, если прибыль от инвестиций после уплаты налогов выше, чем стоимость ипотеки за вычетом процентов.

Однако этот гамбит требует склонности к риску, по словам Шашина Шаха, сертифицированного специалиста по финансовому планированию из Далласа, штат Техас, потому что заемщику придется инвестировать в волатильные акции.

«В настоящее время нет инвестиций с фиксированным доходом, которые принесли бы достаточно высокую доходность для выполнения этой работы», — говорит Шах. Этот риск может не всегда окупаться, если он совпадает с резким падением фондового рынка, которое произошло во время пандемии COVID-19. Это также требует дисциплины, чтобы систематически инвестировать эквивалент этой ежемесячной разницы, и времени, чтобы сосредоточиться на инвестициях, которых, добавляет он, большинству людей не хватает.

Этот риск может не всегда окупаться, если он совпадает с резким падением фондового рынка, которое произошло во время пандемии COVID-19. Это также требует дисциплины, чтобы систематически инвестировать эквивалент этой ежемесячной разницы, и времени, чтобы сосредоточиться на инвестициях, которых, добавляет он, большинству людей не хватает.

Вариант «Лучшее из двух миров»

Очевидно, что большинству заемщиков также не хватает — или, по крайней мере, они думают, что им не хватает — средств для внесения более высоких платежей, требуемых по 15-летней ипотеке.Но есть простое решение, чтобы получить большую часть сбережений от более короткой ипотеки: просто сделайте более крупные платежи из 15-летнего графика по своей 30-летней ипотеке, при условии, что ипотека не имеет штрафа за досрочное погашение.

Заемщик имеет право направить дополнительные платежи основному лицу, и, если платежи будут последовательными, ипотечный кредит будет выплачен через 15 лет. Если времена становятся жесткими, заемщик всегда может вернуться к обычным, более низким платежам, предусмотренным 30-летним графиком. Тем не менее, заемщик, ускоряющий выплаты, также будет иметь относительно более высокую 30-летнюю процентную ставку, когда им, возможно, было бы лучше выплатить ипотечный кредит через 15 лет в любом случае по более низкой ставке, предлагаемой по более короткой ссуде.

Тем не менее, заемщик, ускоряющий выплаты, также будет иметь относительно более высокую 30-летнюю процентную ставку, когда им, возможно, было бы лучше выплатить ипотечный кредит через 15 лет в любом случае по более низкой ставке, предлагаемой по более короткой ссуде.

Итог

Выбор между 30-летней или 15-летней ипотекой — это то, что повлияет на ваши финансы на десятилетия вперед, поэтому не забудьте проанализировать цифры, прежде чем решать, что лучше. Если ваша цель — погасить ипотечный кредит раньше, и вы можете позволить себе более высокие ежемесячные платежи, 15-летний заем может быть лучшим выбором. С другой стороны, более низкий ежемесячный платеж по 30-летнему кредиту может позволить вам купить больше дома или высвободить средства для других финансовых целей.

Определение долгового инструмента

Что такое долговые инструменты?

Долговой инструмент — это инструмент, который предприятие может использовать для увеличения капитала. Это задокументированное обязательное обязательство, которое предоставляет предприятию средства в обмен на обещание предприятия выплатить кредитору или инвестору в соответствии с условиями контракта. Контракты с долговыми инструментами включают подробные положения о сделке, такие как задействованное обеспечение, процентная ставка, график выплаты процентов и сроки до погашения, если применимо.

Это задокументированное обязательное обязательство, которое предоставляет предприятию средства в обмен на обещание предприятия выплатить кредитору или инвестору в соответствии с условиями контракта. Контракты с долговыми инструментами включают подробные положения о сделке, такие как задействованное обеспечение, процентная ставка, график выплаты процентов и сроки до погашения, если применимо.

Что такое долговые инструменты?

Общие сведения о долговых инструментах

Любой тип инструмента, в первую очередь классифицируемый как долг, может считаться долговым инструментом.Долговые инструменты — это инструменты, которые физическое лицо, государственное учреждение или коммерческое предприятие могут использовать с целью получения капитала. Долговые инструменты предоставляют капитал предприятию, которое обещает выплатить капитал в течение долгого времени. Кредитные карты, кредитные линии, ссуды и облигации могут быть типами долговых инструментов.

Как правило, термин «долговой инструмент» в первую очередь касается заемного капитала, привлеченного институциональными организациями. Институциональные структуры могут включать правительства, а также частные и государственные компании.Для целей бухгалтерского учета финансовой деятельности Общепринятые принципы бухгалтерского учета (ОПБУ) Совета по стандартам финансового учета и Международные стандарты финансовой отчетности (МСФО) Совета по международным стандартам могут содержать определенные требования для отражения различных типов долговых инструментов в финансовой отчетности организации.

Институциональные структуры могут включать правительства, а также частные и государственные компании.Для целей бухгалтерского учета финансовой деятельности Общепринятые принципы бухгалтерского учета (ОПБУ) Совета по стандартам финансового учета и Международные стандарты финансовой отчетности (МСФО) Совета по международным стандартам могут содержать определенные требования для отражения различных типов долговых инструментов в финансовой отчетности организации.

Рынки выпуска институциональных компаний существенно различаются в зависимости от типа долгового инструмента. Кредитные карты и кредитные линии — это тип долгового инструмента, который организация может использовать для получения капитала.Эти линии возобновляемого долга обычно имеют простую структуру и имеют только одного кредитора. Они также обычно не связаны с первичным или вторичным рынком секьюритизации. Более сложные долговые инструменты будут включать расширенное структурирование контрактов и участие нескольких кредиторов или инвесторов, обычно инвестирующих через организованный рынок.

Структура и типы приборов

Долги обычно являются лучшим выбором для привлечения институционального капитала, поскольку они имеют определенный график погашения и, следовательно, более низкий риск, что позволяет снизить процентные платежи.Долговые ценные бумаги представляют собой более сложный вид долгового инструмента, который требует более обширного структурирования. Если институциональное лицо решает структурировать долг для получения капитала от нескольких кредиторов или инвесторов через организованный рынок, его обычно характеризуют как инструмент долгового обеспечения. Инструменты долгового обеспечения представляют собой сложные продвинутые долговые инструменты, предназначенные для выпуска нескольким инвесторам.

Некоторые из наиболее распространенных инструментов долговых ценных бумаг включают:

Компании выпускают эти долговые ценные бумаги, потому что структурирование выпуска позволяет получить капитал от нескольких инвесторов.Долговые ценные бумаги могут быть структурированы как с краткосрочными, так и с долгосрочными сроками погашения. Краткосрочные долговые ценные бумаги возвращаются инвесторам и закрываются в течение одного года. Долгосрочные долговые ценные бумаги требуют выплат инвесторам на срок более одного года. Компании обычно структурируют предложения по долговым ценным бумагам на срок от одного месяца до 30 лет.

Краткосрочные долговые ценные бумаги возвращаются инвесторам и закрываются в течение одного года. Долгосрочные долговые ценные бумаги требуют выплат инвесторам на срок более одного года. Компании обычно структурируют предложения по долговым ценным бумагам на срок от одного месяца до 30 лет.

Ниже приводится разбивка некоторых из наиболее распространенных инструментов долговых ценных бумаг, используемых организациями для привлечения капитала.

Казначейские облигации США

U.S. Treasuries бывают разных форм, обозначенных на кривой доходности казначейских облигаций США. Казначейство США выпускает долговые ценные бумаги сроком на один, два, три, шесть месяцев, один год, два года, три года, пять лет, семь лет, 10 лет, 20 лет. год и 30-летний срок погашения. Каждое из этих предложений представляет собой инструмент долгового обеспечения, предлагаемый правительством США для всей общественности с целью привлечения капитала для финансирования правительства.

Муниципальные облигации

Муниципальные облигации — это вид долговых ценных бумаг, выпущенных агентствами США. Правительство С. с целью финансирования инфраструктурных проектов. Инвесторами в ценные бумаги муниципальных облигаций являются прежде всего институциональные инвесторы, такие как паевые инвестиционные фонды.

Правительство С. с целью финансирования инфраструктурных проектов. Инвесторами в ценные бумаги муниципальных облигаций являются прежде всего институциональные инвесторы, такие как паевые инвестиционные фонды.

Корпоративные облигации

Корпоративные облигации — это вид долговых ценных бумаг, которую организация может структурировать для привлечения капитала от всех инвесторов. Инвесторы институциональных паевых инвестиционных фондов обычно являются одними из самых известных инвесторов в корпоративные облигации, но люди, имеющие брокерский доступ, также могут иметь возможность инвестировать в выпуск корпоративных облигаций.Корпоративные облигации также имеют активный вторичный рынок, которым пользуются как индивидуальные, так и институциональные инвесторы.

Компании структурируют корпоративные облигации с разными сроками погашения. Структура корпоративной облигации по срокам погашения является фактором, влияющим на процентную ставку, предлагаемую по облигации.

Альтернативные продукты для обеспечения структурированного долга

На рынке также имеется множество альтернативных продуктов структурированных долговых ценных бумаг, которые в основном используются финансовыми учреждениями в качестве долговых ценных бумаг.Эти предложения включают набор активов, выпущенных в качестве долговых ценных бумаг.

Финансовые учреждения или финансовые агентства могут объединить продукты из своего баланса в единое предложение долговых ценных бумаг. В качестве инструмента безопасности предложение увеличивает капитал для учреждения, а также разделяет связанные активы.

Ключевые выводы

- Любой инструмент, в первую очередь классифицируемый как долговые, может считаться долговым инструментом.

- Долговой инструмент — это инструмент, который предприятие может использовать для увеличения капитала.

- Компании могут гибко выбирать долговые инструменты, которые они используют, а также то, как они решают их структурировать.

Определение жилищной ипотеки

Что такое ипотека?

Ипотечная ипотека — это ссуда, предоставляемая банком, ипотечной компанией или другим финансовым учреждением для покупки жилого помещения — основного, вторичного или инвестиционного — в отличие от коммерческой или промышленной собственности. При ипотеке на жилье владелец имущества (заемщик) передает право собственности кредитору при условии, что право собственности будет передано обратно владельцу после того, как будет произведен окончательный платеж по ссуде и будут выполнены другие условия ипотеки. .

Стоит ли покупать дом за наличные или ипотеку?

Ипотека на жилье — одна из самых распространенных форм долга, а также одна из наиболее рекомендуемых. Поскольку это обеспеченный долг — есть актив (место жительства), который служит в качестве обеспечения ссуды — ипотека предоставляется с более низкими процентными ставками, чем почти любой другой вид ссуды, который может найти индивидуальный потребитель.

ключевые выносы

- Ипотечный кредит — это ссуда, предоставленная банком, ипотечной компанией или другим финансовым учреждением для покупки жилья.

- Ипотечный кредит будет иметь фиксированную или плавающую процентную ставку и срок от трех до 30 лет.

- Кредитор, который предоставляет жилищную ипотеку, сохраняет за собой право собственности на недвижимость, которую он передает заемщику после выплаты ипотеки.

Как работает ипотечный кредит

Жилищная ипотека позволяет гораздо более широкой группе граждан иметь возможность владеть недвижимостью, так как полная покупная цена дома не должна быть оплачена заранее.Но поскольку кредитор фактически владеет титулом на все время действия ипотеки, он имеет право лишить права выкупа одного дома (изъять его у домовладельца и продать на открытом рынке), если заемщик не может осуществить платежи.

Домашняя ипотека будет иметь фиксированную или плавающую процентную ставку, которая выплачивается ежемесячно вместе с взносом в основную сумму кредита. В ипотеке с фиксированной ставкой процентная ставка и периодические выплаты обычно одинаковы в каждый период.В ипотеке

с регулируемой процентной ставкой процентная ставка и периодические выплаты различаются. Процентные ставки по ипотеке с регулируемой ставкой обычно ниже, чем по ипотеке с фиксированной ставкой, поскольку заемщик несет риск повышения процентных ставок.

В любом случае ипотека работает одинаково: поскольку домовладелец со временем выплачивает основную сумму, проценты рассчитываются на меньшей основе, так что будущие выплаты по ипотеке в большей степени относятся к сокращению основной суммы, а не просто к выплате процентов.

В ипотечной сделке кредитор известен как залогодержатель, а заемщик — как залогодатель.

Получение ипотеки на дом

Чтобы получить ипотеку, лицо, ищущее ссуду, должно подать кредитору заявление и информацию о своей финансовой истории, чтобы продемонстрировать, что заемщик способен погасить ссуду. Иногда заемщики обращаются к ипотечному брокеру за помощью в выборе кредитора.

Иногда заемщики обращаются к ипотечному брокеру за помощью в выборе кредитора.

Процесс состоит из нескольких этапов.Во-первых, заемщики могут стремиться пройти предварительную квалификацию. Предварительная квалификация предполагает предоставление банку или кредитору вашей общей финансовой картины, включая ваш долг, доход и активы. Кредитор все проверяет и дает вам оценку того, сколько вы можете рассчитывать на получение кредита. Предварительная квалификация может быть проведена по телефону или через Интернет и обычно не требует дополнительных затрат.

Следующим шагом будет предварительное одобрение. Вы должны заполнить официальную заявку на ипотеку, чтобы получить предварительное одобрение, и вы должны предоставить кредитору всю необходимую документацию для проведения тщательной проверки вашего финансового состояния и текущего кредитного рейтинга.Вы получите в письменной форме условное обязательство по выплате точной суммы кредита, что позволит вам искать дом по этой цене или ниже.

После того, как вы нашли желаемое место жительства, последним шагом в процессе является обязательство по предоставлению кредита, которое выдается банком только после того, как он утвердил вас в качестве заемщика, а также дом, о котором идет речь, — это означает, что недвижимость является оценивается по цене продажи или выше.

Когда заемщик и кредитор согласовывают условия ипотеки дома, кредитор закладывает дом в качестве залога по ссуде.Это право залога дает кредитору право вступить во владение домом, если заемщик не выполняет свои обязательства по выплате.

Как получить ипотеку на инвестиционную недвижимость

Многие инвесторы, особенно те, кто только начинает, часто задаются вопросом, как получить ипотеку на инвестиционную недвижимость. Хотя сам процесс не сильно отличается от подачи заявки на получение традиционного жилищного кредита, когда дело доходит до права на получение ссуды, вы как инвестор будете придерживаться других стандартов.

С этой целью ниже приводится объяснение всего, что вам нужно знать о ссудах на инвестиционную недвижимость. Мы изложили различные типы ссуд, которые вы можете использовать для сдачи в аренду собственности, и квалификационные стандарты, которым вы должны соответствовать, а также несколько советов о том, как сделать процесс подачи заявки максимально гладким.

Мы изложили различные типы ссуд, которые вы можете использовать для сдачи в аренду собственности, и квалификационные стандарты, которым вы должны соответствовать, а также несколько советов о том, как сделать процесс подачи заявки максимально гладким.

Какие виды ссуд вы можете использовать для покупки инвестиционной недвижимости?

Ссуды, обеспеченные государством

Как правило, варианты ссуд, обеспеченных государством — например, ссуды FHA или VA — недоступны при покупке инвестиционной собственности. Обычно эти варианты финансирования требуют, чтобы недвижимость использовалась в качестве вашего основного места жительства.Однако существует обходной путь. Если вы покупаете многоквартирную недвижимость и соглашаетесь с тем, что одна из квартир будет занята владельцем не менее одного года, вы все равно сможете претендовать на нее. Эта практика известна как взлом дома.

Обычные кредиты

По большей части, когда мы говорим об инвестиционных кредитах на недвижимость, мы говорим об обычных кредитах. Однако, как будет показано ниже, эти ссуды часто имеют более строгие квалификационные стандарты, чем ссуды, обеспеченные государством.

Однако, как будет показано ниже, эти ссуды часто имеют более строгие квалификационные стандарты, чем ссуды, обеспеченные государством.

Портфельные ссуды

В большинстве случаев, вскоре после закрытия дома, кредитор продаст вашу ссуду такому агентству, как Fannie Mae или Freddie Mac, вместо того, чтобы держать долг внутри компании. Однако иногда они сохраняют ссуду как часть своего портфеля. Ссуды, которые они хранят, известны как портфельные ссуды.

Поскольку эти ссуды не продаются, они не должны соответствовать тем же квалификационным требованиям, что и обычные ссуды или ссуды, обеспеченные государством. Фактически, кредитор может устанавливать свои собственные квалификационные стандарты для этих долгов.

Если вы не можете соответствовать квалификационным стандартам для получения обычного кредита, вы можете рассмотреть возможность работы с местным банком или кредитором, который предлагает портфельные ссуды. Это может дать вам дополнительную гибкость, необходимую для инвестирования.

Ссуды под залог собственного капитала

Если у вас уже есть свой основной дом, вы можете получить заем под залог собственного капитала, который вы создали, для финансирования инвестиционной собственности. В большинстве случаев кредиторы разрешают вам брать взаймы до 80% стоимости вашего дома.

Кредит под залог собственного капитала будет работать так же, как и ваша текущая ипотека. Здесь вам выдадут деньги единовременно. Вы также должны будете регулярно вносить ежемесячные платежи в счет основной суммы и процентов по ссуде.

Как получить ипотечный кредит на инвестиционную недвижимость

Теперь, когда у вас есть представление о типах ссуд, которые вы можете использовать для покупки арендуемой недвижимости, пришло время внимательнее изучить конкретные требования к кредитованию, которым вы должны соответствовать . Согласно рекомендациям Fannie Mae, одновременно можно получить до десяти жилищных кредитов.Однако имейте в виду, что чем больше у вас кредитов, тем строже становятся квалификационные требования.

Ужесточение требований к кредитному рейтингу

В этом случае кредитный рейтинг, который вам потребуется, будет определяться тем, сколько кредитов у вас в настоящее время. Минимальные требования к баллам:

Земельные ссуды: что нужно знать

Если вы планируете участок земли для строительства дома или использования в коммерческих целях, вы, вероятно, не сможете получить обычную ипотеку для финансирования покупки; вам, скорее всего, придется подавать заявление на получение земельного кредита.

Земельные ссуды не так распространены, как ипотечные ссуды, поэтому вариантов меньше. При меньшей конкуренции между кредиторами вы можете столкнуться с более высокими требованиями к первоначальному взносу, более высокой процентной ставкой и меньшим временем для погашения ссуды, чем при использовании традиционной ипотеки.

Если вы подаете заявление на получение земельного кредита, важно знать, на что вы идете и как сократить свои расходы.

Что такое земельные ссуды?

Земельный заем, как следует из названия, используется для финансирования покупки участка земли. Земельные ссуды представляют собой очень небольшую часть кредитного рынка и, как правило, более рискованны для кредиторов, чем ипотечные ссуды, объясняет Кейси Флеминг, советник по ипотеке в C2 Financial Corp. в Сан-Хосе, Калифорния. Если кредитору необходимо взыскать взыскание по земельной ссуде, нет гарантии возврата денег.

Земельные ссуды представляют собой очень небольшую часть кредитного рынка и, как правило, более рискованны для кредиторов, чем ипотечные ссуды, объясняет Кейси Флеминг, советник по ипотеке в C2 Financial Corp. в Сан-Хосе, Калифорния. Если кредитору необходимо взыскать взыскание по земельной ссуде, нет гарантии возврата денег.

«Владельцы необработанной земли с гораздо большей вероятностью прекратят платить и уйдут от собственности в случае финансового события в их жизни», — говорит Флеминг. «Если у вас есть собственный дом, вы сделаете все возможное, чтобы его спасти.Имея необработанную землю, вы не можете использовать ее или получать от нее какой-либо доход ».

Свободную землю продать намного сложнее, чем участок с домом, потому что на землю меньше спроса, чем на уже построенные дома.

«Большинство людей не справляются с покупкой земли и строительством на ней чего-либо», — говорит Флеминг. «Это требует гораздо больше времени и денег, чем люди ожидают. Даже если это фиктивный верх, люди хотят чего-то, с чего они могут начать, а потом работать ».

Если принять во внимание эти реалии, легко понять, почему земельный заем, вероятно, будет иметь менее выгодные условия, чем ипотечный заем.Некоторые кредиторы требуют значительного первоначального взноса и взимают более высокие процентные ставки по земельным займам. Кроме того, некоторые земельные ссуды имеют значительно более короткие сроки погашения, чем обычная 15-летняя или 30-летняя ипотека.

Как работают земельные ссуды?

Хотя требования и условия погашения земельной ссуды могут отличаться от традиционной ипотеки, процесс подачи заявки и получения средств в чем-то похож. Кредитор земельной ссуды по-прежнему обычно запрашивает у заявителей документацию об их финансовом положении и проводит проверку кредитоспособности.

Несмотря на то, что существует меньше организаций, которые предоставляют земельные ссуды, чем другие виды жилищного финансирования, все же рекомендуется присмотреться, если возможно, чтобы убедиться, что вы получаете наилучшие возможные условия.

Как и в случае с традиционной ипотекой, вам обычно необходимо внести первоначальный взнос по земельной ссуде, а затем вернуть остаток с процентами в течение заранее установленного периода времени.

5 типов ссуд на землю

Существует пять распространенных типов ссуд на землю, которые вы можете получить для финансирования покупки, каждый со своими условиями и особенностями.

1. Кредитные ссуды на землю

Местные банки и кредитные союзы более склонны предлагать ссуды на землю, чем крупные национальные банки. Лучше всего найти кредитора, который присутствует рядом с землей, которую вы хотите купить. Местные финансовые учреждения обычно знают район и могут лучше оценить стоимость земли и ее потенциал.

Если вы не планируете зарабатывать землю, процентные расходы будут высокими, говорит Флеминг, и кредитор может потребовать первоначальный взнос в размере 50 процентов.

Тем не менее, некоторые кредиторы могут пожелать получить меньший первоначальный взнос и взимать более низкие процентные ставки, если у вас есть планы на строительство земли в ближайшее время. Местные кредиторы с большей вероятностью предложат более длительные сроки погашения, что даст вам больше времени для выплаты долга, что приведет к снижению ежемесячных платежей.

Местные кредиторы с большей вероятностью предложат более длительные сроки погашения, что даст вам больше времени для выплаты долга, что приведет к снижению ежемесячных платежей.

Как и в случае с любой ссудой, подумайте, прежде чем подавать заявление.

2. Ссуды для жилищного строительства в сельской местности USDA

Если вы планируете построить дом в сельской местности, Министерство сельского хозяйства США (USDA) предлагает несколько ссуд, которые могут помочь: предназначены для заемщиков, планирующих построить собственный дом.

Оба кредита предназначены для семей с низким и средним доходом и имеют срок погашения всего два года.

Однако процентные ставки могут быть низкими. Например, ссуды по разделу 523 взимают всего 3 процента, в то время как ссуды по разделу 524 взимают меньше текущей рыночной ставки, при этом ставка по вашему конкретному ссуде фиксируется при закрытии.

В зависимости от ситуации вы также можете претендовать на получение ссуды без первоначального взноса.

3. Ссуды SBA 504

Если вы являетесь владельцем бизнеса, планирующим использовать землю для своего бизнеса, вы можете претендовать на ссуду 504 через Управление малого бизнеса США (SBA).

С ссудой 504 вы, SBA и кредитор помогаете покрыть расходы на покупку земли:

- SBA предоставляет ссуду в размере 40 процентов от стоимости покупки.

- Кредитор предоставляет ссуду в размере 50 процентов от стоимости покупки.

- Вы вносите 10 процентов в виде первоначального взноса.

Процентная ставка по ссуде 504 будет основана на текущих рыночных ставках. Однако условия ссуды, которую вы получаете через кредитора, могут варьироваться в зависимости от того, какого кредитора вы выберете.

4. Ссуда под залог собственного капитала

Если у вас есть существующий дом со значительным капиталом, возможно, стоит получить ссуду под залог собственного капитала вместо земельной ссуды. По ссуде под залог жилого фонда нет первоначального взноса, и обычно вы можете получить низкую процентную ставку, независимо от того, что вы планируете делать с землей, потому что ваш дом обеспечивает ссуду.

По ссуде под залог жилого фонда нет первоначального взноса, и обычно вы можете получить низкую процентную ставку, независимо от того, что вы планируете делать с землей, потому что ваш дом обеспечивает ссуду.

Обратной стороной является то, что в случае невыполнения обязательств по ссуде вы можете потерять свой дом. Кроме того, поскольку вы не используете ссуду для покупки, строительства или существенного улучшения дома, используемого в качестве залога, выплачиваемые вами проценты не подлежат налогообложению.

В зависимости от кредитора и ссуды срок погашения может составлять от 5 до 30 лет.

5. Финансирование продавца

В некоторых случаях лицо или компания, продающие землю, могут быть готовы предложить краткосрочное финансирование. Однако типичный продавец не занимается кредитованием и не имеет широкого портфеля ссуд, как у местного банка или кредитного союза.

В результате вас ожидают высокие процентные ставки и солидный первоначальный взнос. Также маловероятно, что вы получите долгий срок погашения. Рассмотрите этот вариант только в том случае, если вы не можете претендовать на получение земельного кредита другого типа.

Рассмотрите этот вариант только в том случае, если вы не можете претендовать на получение земельного кредита другого типа.

Как получить земельный ссуду

Как и в случае с любым другим типом ссуды, важно внимательно присмотреться. Обычно рекомендуется работать с опытным брокером, поэтому проведите исследование, чтобы найти кого-то, кто раньше работал с кредитами на землю в вашем районе.

Если вы хотите присмотреться к магазинам, стоит начать с того, чтобы посмотреть, имеете ли вы право на участие в какой-либо из упомянутых выше программ ссуд, финансируемых государством.Вы также можете связаться с местными кредиторами и кредитными союзами, которые с большей вероятностью предоставят вам такое финансирование.

Плюсы и минусы земельной ссуды

Земельные ссуды используются в довольно специфических обстоятельствах, поэтому они бесполезны для огромной доли покупателей жилья. Вот несколько способов, которыми они могут иметь смысл для вас, а некоторые — нет:

Плюсы

- Простой способ профинансировать проект, если вы покупаете пустой участок и строите себе новый дом

- Государственные программы могут помочь вам получить низкие процентные ставки при небольшом первоначальном взносе или без него

- Помогает владельцам малого бизнеса обосноваться на новом месте

Минусы

- Может быть сложно найти кредитора

- Если вы не соответствуете критериям участия в одной из государственных программ, с вас может взиматься высокая процентная ставка или вам придется использовать свой собственный капитал, что может поставить под угрозу вашу текущую собственность.

- Многие ссуды на землю имеют короткие сроки погашения, что означает высокие ежемесячные платежи до тех пор, пока долг не будет выплачен

Как найти для вас подходящую ссуду на землю

Важно присмотреться, чтобы найти лучшую ссуду на землю для вашей ситуации.Прежде чем делать что-либо еще, Флеминг рекомендует разработать комплексный план того, что вы хотите делать с землей. Это может помочь вам определить, какой тип ссуды и условия лучше всего подходят для ваших целей.

Имейте в виду, что некоторые кредиторы могут иметь ограничения на размер финансирования. Другие могут потребовать повторный платеж, который представляет собой крупный разовый платеж в конце срока кредита.

«Возможно, вам придется разработать план выплаты до наступления срока платежа», — говорит Флеминг.

Рассматривая варианты ссуды, убедитесь, что вы выбрали тот, который соответствует вашему бюджету и поможет вам достичь конечной цели с землей.

Взять земельный кредит на покупку и строительство с нуля, говорит Флеминг, не для всех, «но те, кто это делает, обычно очень довольны, когда их проект завершен».