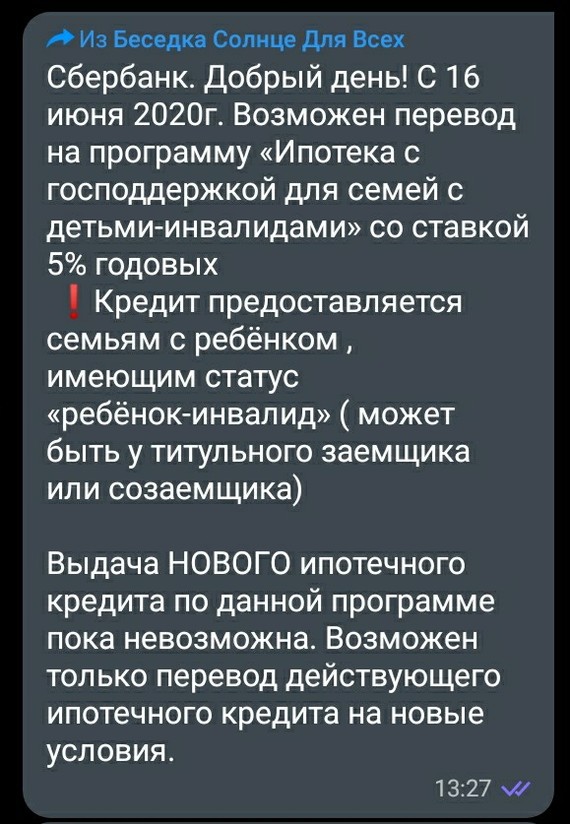

Закон об уменьшении процентной ставки по ипотеке: Путин поручил проработать снижение ставки по ипотеке для семей с детьми

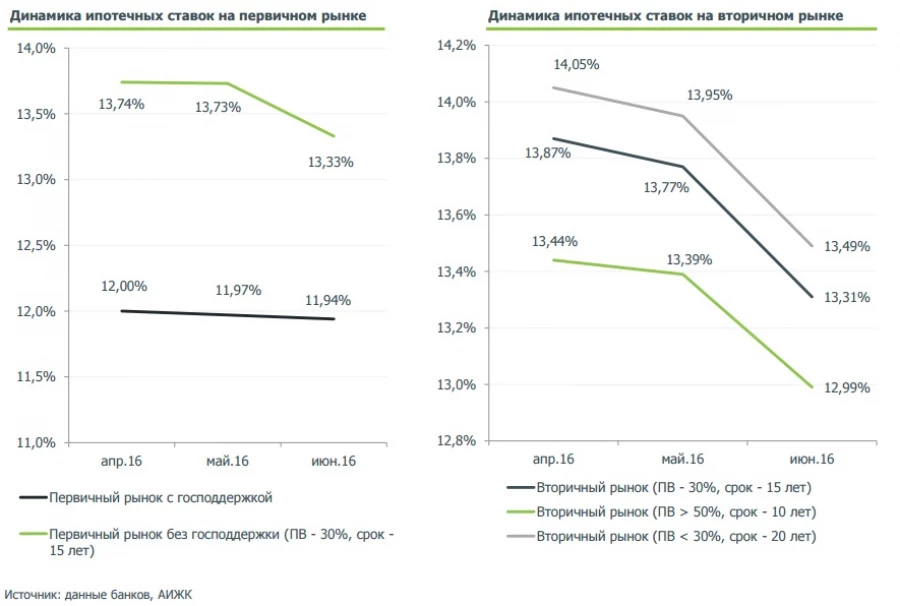

Из чего состоит процентная ставка

Часть 2: издержки и риски

Другими составляющими ставки по ипотечному кредиту являются издержки банка, связанные с осуществлением операционной деятельности, а также «вес» риска по каждому конкретному кредиту. В экономической теории максимальная стоимость каждого из этих двух факторов оценивается в 1,5 – 2 процентных пункта. Таким образом, в снижении стоимости издержек и кредитного риска скрывается огромный потенциал для уменьшения ставки по кредиту в целом.

Ключевые игроки ипотечного рынка уверены, что перевод всех ипотечных сервисов в электронный формат сократит издержки банков на выдачу и сопровождение ипотеки и будет способствовать снижению кредитных ставок. Руководство ДОМ.РФ, например, считает, что весь процесс одобрения, выдачи и сопровождения ипотеки в России скоро должен стать цифровым. Неслучайно уже сейчас Агентством ведется работа над созданием платформы для электронной ипотеки.

А с 1июля 2018 года начнут действовать изменения к закону об ипотеке, вводящие в обращение электронную закладную. Ее внедрение позволит устранить огромное количество бюрократических ограничений, что также приведет к снижению издержек, связанных с подготовкой, передачей и хранением бумажной версии документа.

Ее внедрение позволит устранить огромное количество бюрократических ограничений, что также приведет к снижению издержек, связанных с подготовкой, передачей и хранением бумажной версии документа.

Доля просроченных ипотечных кредитов в России, пусть даже и относительно небольшая — около 1,3% от общего объема выдачи, все же свидетельствует о наличии у банков определенных рисков. По ипотечным кредитам в залоге у банка находится квартира, но продаваться она может месяц, год или больше. Пока квартира продается – банк несет убытки (оплата ЖКХ, капремонта), кроме того, упускается и выгода по выданному кредиту. Все эти риски банки перекладывают в процентную ставку по ипотеке, поэтому самая низкая ставка в банке — это ставка с учетом максимальных требований банка к заемщику. Ограниченный риск по кредиту с ее использованием позволяет банку закладывать минимальные проценты на его андеррайтинг.

Уровень рисков, кстати, напрямую зависит от снижения ставок по ипотеке: меньший процент уменьшает затраты заемщика на обслуживание кредита и таким образом снижает риск неисполнения обязательств. Повышение доли «хороших» заемщиков, конечно же учитывается банком при расчете стоимости риска в ипотечных программах.

Повышение доли «хороших» заемщиков, конечно же учитывается банком при расчете стоимости риска в ипотечных программах.

Кроме того, потенциал снижения банковских рисков заложен опять же в механизмах цифровой ипотеки. Специальная рабочая группа, в которую вошли представители крупнейших банков и ДОМ.РФ, сейчас прорабатывает процедуру выдачи ипотеки на базе технологии блокчейна. Главным вызовом для экспертов станет создание системы, позволяющей снизить как раз операционные риски для банков-кредиторов. Технологическое решение на основе смарт-контракта должно обеспечить сохранность всех записей в истории закладной и отражение всей цепочки действий залогодателя и залогодержателя. Снижение рисков банков-кредиторов на всех этапах жизни ипотечного кредита, а также их издержек при работе с электронной ипотекой, в конечном итоге, безусловно, приведут к снижению процентной ставки по ипотечным кредитам.

Госдума предложила обязать банки объяснять отказ в ипотечных каникулах

https://static. news.ru/photo/3baf0502-8177-11eb-924a-96000091f725_660.jpg

news.ru/photo/3baf0502-8177-11eb-924a-96000091f725_660.jpg

Фото: Сергей Лантюхов/NEWS.ru

Думский комитет по финансовому рынку рекомендовал нижней палате парламента принять в первом чтении проект закона, обязывающего банки объяснять заёмщикам причину отказа в ипотечных каникулах. Документ инициировала депутат от фракции «Единая Россия» Наталья Костенко.

По закону заёмщики, оказавшиеся в трудной жизненной ситуации (ТЖС), могут обращаться в финансовую организацию с просьбами предоставить льготный период на срок не более полугода для уменьшения размер выплат или для их приостановки. В документах также оговариваются критерии ТЖС. Главная из них — снижение дохода более чем на 30%.

По словам заёмщиков, после отказа в предоставлении кредитных и/или ипотечных каникул банки взамен предлагают им собственные программы реструктуризации кредитной задолженности, которые не всегда являются экономически выгодны для заёмщиков (к примеру, рефинансирование кредитов под более высокие процентные ставки) и впоследствии приводят к росту закредитованности населения, — цитирует парламентария ТАСС.

В случае отсутствия обоснованного отказа изменения условий договора, заёмщики смогут обжаловать решение банка в досудебном либо судебном порядке, защитив тем самым свои права как потребителей финансовых услуг.

Покупка квартир по услуге трейд-ин стала популярна в России. Только за прошлый год спрос на приобретение новой квартиры с зачётом стоимости старой вырос на 15% по сравнению с 2019 годом. Интерес к услуге вырос со стороны потенциальных продавцов жилой недвижимости, рассказал руководитель центра новостроек федеральной компании «Этажи» Сергей Зайцев. Также на 20% вырос спрос на услугу срочного выкупа квартир. Существенно выросло количество проектов от компаний застройщиков, которые предполагают приобретение жилья в трейд-ин.

Ранее NEWS.ru сообщал, что замдекана юридического факультета Финансового университета при правительстве РФ Венера Шайдуллина рассказала, какие риски несут покупатели жилья, оформляя сделку без нотариуса. Они часто остаются крайними, целиком полагаясь на банкиров или риелторов.

Добавить наши новости в избранные источники

Жилье только для богатых: как и почему на Украине выросли цены на недвижимость

В четверг, 3 июня, украинское издание «Экономическая правда» сообщило: за последний год цены на недвижимость в новостройках (первичный рынок) в крупных городах Украины выросли на 4-18% в гривне и на 12% в долларовом эквиваленте

На столичную недвижимость цены выросли на 18%. Средняя стоимость квадратного метра в новостройках Киева с мая 2020 года по апрель 2021 года поднялась с 25,1 тыс. грн до 29,5 тыс. грн, свидетельствуют данные портала недвижимости ЛУН. Во Львове средние цены в новостройках выросли на 12%, с 17,1 тыс. грн до 19,2 тыс. грн, или на 8%, с 640 долл. до 690 долл. В Одессе стоимость квадратного метра выросла на 4%, с 20,2 тыс. грн в мае 2020 года до 21 тыс. грн в апреле 2021 года.

На вторичном рынке жилья тем временем роста цен не наблюдается, а есть даже небольшое падение — на 2%.

Положение дел на рынке недвижимости вызывает недоумение, учитывая обнищание большей части жителей самой бедной страны Европы, где более половины населения, по данным ООН, проживает ниже уровня бедности. Кроме того, за последние полтора года пандемия и карантин существенно снизили деловую активность и возможность украинцев заработать себе на хлеб насущный. Цены на еду, транспорт и коммунальные услуги тоже стабильно росли при стабильном курсе гривны в этот период. Население страны неуклонно сокращается, а наплыва мигрантов не наблюдается.

Кроме того, за последние полтора года пандемия и карантин существенно снизили деловую активность и возможность украинцев заработать себе на хлеб насущный. Цены на еду, транспорт и коммунальные услуги тоже стабильно росли при стабильном курсе гривны в этот период. Население страны неуклонно сокращается, а наплыва мигрантов не наблюдается.

Почему же растут цены на недвижимость?

Строительные компании объясняют рост цен на «первичку» ростом цен на энергоресурсы, стройматериалы и инфляцией. Отдельные комментаторы объясняют рост цен увеличением сумм «откатов» чиновникам за разрешительные документы. Девелоперы объясняют данную тенденцию падением предложений на рынке жилья — строить стали меньше, соответственно, на немногих оставшихся объектах подняли цены, пользуясь отсутствием конкуренции.

Однако основная причина роста цен — приостановка строительства бюджетного жилья «эконом-класса». Практически все строящиеся объекты принадлежат классу «комфорт» и «бизнес», то есть это элитное жилье, которое по карману бизнесменам и чиновникам-коррупционерам. Проще говоря, согласно «закону сохранения материи», у кого-то денег нет совсем, а у кого-то их слишком много. За счет последних и происходит рост цен, тогда как первая категория просто прекратила покупать жилье.

Проще говоря, согласно «закону сохранения материи», у кого-то денег нет совсем, а у кого-то их слишком много. За счет последних и происходит рост цен, тогда как первая категория просто прекратила покупать жилье.

Стройки жилья «эконом-класса» практически все замерли.

Рост цен в данном случае не предполагает роста количества построенных и купленных квадратных метров жилья, а наоборот, существенное сокращение самого рынка. Если в стране 10 чиновников построили себе мраморные дворцы, а остальные граждане не приобрели никакого жилья, то средний уровень цены квадратного метра введенного в эксплуатацию жилья в этой стране будет гипервысоким.

Во многих странах рынок доступного жилья «эконом-класса» в существенной мере зависит от ипотеки. Конечно, для многих молодых семей это фактически кабальная зависимость от банка. Однако на Украине лишь 0,7% жилья приобретается в ипотеку. Основных причин низкой активности сразу две: нежелание банков выдавать такие кредиты из-за плохо регулируемого рынка недвижимости и нежелание покупателей брать на себя подобные финансовые обязательства из-за слишком высоких процентных ставок и нестабильности их нынешнего экономического положения.

Проще говоря, ни банки, ни потенциальные жильцы не уверены в завтрашнем дне.

В прошлом году президент Зеленский обещал украинским семьям дешевые ипотечные кредиты, «как в Европе». Однако его программа так и не взлетела. За три месяца действия президентской ипотечной программы был выдан всего 351 кредит.

«Основным тормозом является необходимость компенсации государственным учреждением части процентной ставки. Люди не верят государству. Существует вероятность, что финансирование по этой программе прекратится, и заемщикам придется платить рыночную ставку. Так уже было с программой молодежного кредитования», — говорит эксперт рынка недвижимости Денис Судилковский.

По словам эксперта, в текущем году цены на недвижимость возрастут еще на 20-25%. Но, надо полагать, опять же это произойдет преимущественно за счет элитного жилья. С другой стороны, подобные заявления со стороны девелоперов и агентств недвижимости (о подорожании и планируемом еще большем подорожании) являются частью манипуляционной маркетинговой стратегии, призванной стимулировать потенциального покупателя.

С 2013 года ежегодные объемы строительства жилья в Киеве имеют динамику к уменьшению. За 2020 год в Киеве в эксплуатацию было введено 285 694 кв. м, или 3604 квартиры, свидетельствуют данные Госстата. Это на 74,4% меньше, чем годом ранее. При этом больше всего жилья было построено в центральном элитном Печерском районе, где расположены основные госструктуры. Меньше всего жилья (всего 695 кв. м, то есть около десятка квартир) было построено в «пролетарском» Оболонском районе столицы.

По данным Нацбанка, в 2020 году покупательная способность украинцев снизилась на 40%, а на рынке недвижимости наблюдался отложенный спрос, и преимущественно он касался жилья «эконом-класса». Иными словами, украинцы хотели бы купить обычные дешевые квартиры, но пока не могут.

«Спрос на жилье в течение следующих двух лет вряд ли существенно возрастет. На него будут негативно воздействовать длительное снижение доходов населения и ухудшение потребительских настроений», — говорится в заявлении НБУ.

В итоге заявления об увеличении цен на первичном рынке недвижимости следует оценивать как данные о «средней температуре по палате»: рынок жилья для простых украинцев практически мертв, а рынок жилья для элиты — чересчур активен.

Для украинской элиты скупка недвижимости стала одним из распространенных способов «инвестирования» на будущее, как альтернатива депозитам, вкладам в иностранных банках и хранению валюты в домашних сейфах. Зачастую эти сделки оформляются на родственников или подставных лиц.

Приобретается такое жилье преимущественно для последующей сдачи в аренду в надежде на улучшение экономической обстановки, но в последние годы большинство из скупленных элитных новостроек стоят пустыми или полупустыми (зачастую даже без подключенных коммуникаций). В то же время тысячи обычных работников в украинской столице и других мегаполисах, покинувшие депрессивные села и провинциальные городки, ютятся зачастую вдесятером в съемной «однушке». Шансов приобрести в перспективе собственное жилье у них очень мало.

Подобные тенденции характерны для многих стран третьего мира, где наблюдается огромный разрыв между доходами сверхбогатых и основной массы населения.

Дмитрий Ковалевич

Расчет процентного вычета по жилищной ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф зачастую лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налогового вычета по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, избавив многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. В первый год после внедрения TCJA, по оценкам, 135 человек.Ожидалось, что 2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения, ожидалось, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке. В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения.Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже изучат математику, чтобы определить свое право на получение пособия. В основе этого мифа лежат два основных заблуждения: первое заключается в том, что каждый домовладелец получает налоговые льготы, а второе заключается в том, что каждый доллар, уплаченный в виде процентов по ипотеке, приводит к снижению обязательств по подоходному налогу в соотношении доллар к доллару.

Удержание процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на шумиху, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета по ипотечным процентам. Имейте в виду, что даже для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учитывать конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Имейте в виду, что даже для того, чтобы иметь право на вычет, домовладельцы должны перечислить свои вычеты при определении своих налоговых обязательств. Детализация дает возможность учитывать конкретные расходы, включая проценты по ипотеке, налоги на имущество и частичные медицинские расходы. Поскольку проценты по ипотеке часто являются крупнейшими из этих расходов, которые платит налогоплательщик, их вычет часто упоминается как финансовый стимул для покупки дома.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что для большинства людей больше не имеет смысла перечислять вычеты по статьям.Для налогоплательщиков, которые не замужем или состоят в браке, но подают документы отдельно, стандартный вычет составляет 12 400 долларов США в 2020 году и 12550 долларов США в 2021 году. Для глав домашних хозяйств он составляет 18 650 долларов США в 2020 году и 18 800 долларов США в 2021 году. Для супружеских пар, подающих вместе, стандартный вычет составляет 24 800 долларов США в 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговых льгот от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, уплаченных по ипотеке. И снова, чтобы полностью понять ситуацию, требуется небольшое вычисление чисел, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара за каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических сумм налога на доллар к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, потратившему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по подоходному налогу, что приведет к экономии 2 880 долларов. Фактически домовладелец заплатил банку 12 000 долларов в качестве процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Фактически домовладелец заплатил банку 12 000 долларов в качестве процентов, чтобы менее четверти этой суммы было исключено из налогообложения.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить в виде налогов, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартное удержание (2021) | Стоимость стандартного вычета в 24% налоговой категории | Значение из Удержание по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 3 012 долл. США США | $ 2 880 | 132 $ в пользу стандартной |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США | $ 2 880 | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | $ 2 880 | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная при выплате банку 12 000 долларов в реальных долларах в качестве процентов по ипотеке — обернулась бы убытком в 3 144 доллара. Было бы гораздо разумнее использовать стандартный вычет, чем перечислять только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов на высокую долларовую стоимость, которые нужно детализировать.Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплативший налоги по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 год) | Стоимость стандартного удержания в 35% налоговой категории | Значение из Удержание по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4 392 долл. США.50 США.50 | 4 200 долл. США | 192,50 долларов США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | 4 200 долл. США | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | 4 200 долл. США | 4585 долларов США в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые вычеты, предположительно введенные для поощрения покупки жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов США при раздельной подаче документов, не состоящих в браке или состоящих в браке. Для задолженности, возникшей до декабря, существует несколько более высокий предел.16, 2017 (1000000 долларов США при совместной регистрации в браке и 500000 долларов США при подаче отдельно состоящей или не состоящей в браке).

Для задолженности, возникшей до декабря, существует несколько более высокий предел.16, 2017 (1000000 долларов США при совместной регистрации в браке и 500000 долларов США при подаче отдельно состоящей или не состоящей в браке).

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за ваш новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке.Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость домов упадет на 40%, а их советы по инвестициям заставят домовладельцев больше по своим ипотечным кредитам чем стоит дом.

Никакие вложения не гарантируют более высокую доходность, чем сумма, которую вы сэкономите, если вообще откажетесь от выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов.Расплатитесь с домом быстро, если не можете.

По возможности избегайте выплаты процентов.Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем

редакционная политика.

Налоговая служба. «Будьте готовы к налогообложению — понимание изменений налоговой реформы, затрагивающих отдельных лиц и семьи.”По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4 и 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка. «Отчет о домашнем долге и кредитах (3 квартал 2019 г.

)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.Налоговая служба. «Тема № 501:« Должен ли я перечислить? » По состоянию на 24 февраля 2021 г.

Налоговая служба.«IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по жилищной ипотеке.”По состоянию на 24 февраля 2021 г.

)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.

)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.Сравнить счета

Раскрытие информации рекламодателя

×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Удержание процентов по ипотеке: что подходит в 2021 году

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице.Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое вычет процентов по ипотеке?

Вычет по ипотечным процентам — это налоговый вычет, который выплачивается по ипотечным процентам, выплаченным на первый миллион долларов ипотечной задолженности. Домовладельцы, купившие дома после 15 декабря 2017 года, могут вычесть проценты на первые 750 000 долларов ипотечного кредита. Для получения вычета процентов по ипотеке необходимо указать в налоговой декларации.

Вот как это работает и как можно сэкономить при уплате налогов.

Как работает вычет процентов по ипотеке в 2021 году

Вычет по ипотечным процентам позволяет вам уменьшить налогооблагаемый доход на сумму денег, которую вы заплатили в виде процентов по ипотеке в течение года. Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Как уже отмечалось, в целом вы можете вычесть проценты по ипотеке, уплаченные в течение налогового года, на первый миллион долларов вашей ипотечной задолженности за ваш основной или второй дом.Если вы купили дом после 15 декабря 2017 года, вы можете вычесть проценты, уплаченные в течение года, на первые 750 000 долларов ипотечного кредита.

Например, если вы получили ипотечный кредит в размере 800000 долларов США на покупку дома в 2017 году, и вы заплатили 25000 долларов США процентов по этой ссуде в течение 2020 года, вы, вероятно, сможете вычесть все 25000 долларов США из этих процентов по ипотеке в своей налоговой декларации. Однако, если вы получили ипотеку в размере 800000 долларов в 2020 году, этот вычет может быть немного меньше. Это связано с тем, что Закон о сокращении налогов и занятости от 2017 года ограничил вычет процентов на первые 750 000 долларов по ипотеке.

Есть исключение из этого отсечения 15 декабря 2017 года: если вы заключили письменный договор, имеющий обязательную силу, до этой даты, чтобы закрыть его до 1 января 2018 года, и вы закрыли дом до 1 апреля 2018 года, IRS считает ваше ипотека должна быть получена до 16 декабря 2017 г.

По-настоящему узнайте свои деньги

NerdWallet дает вам полный обзор ваших денег, счетов, долгов и расходов — все в одном месте.

Что считается процентами по ипотеке?

Публикация IRS 936 содержит все подробности, но вот краткий список.

Проценты по ипотеке на основной дом

- Недвижимость может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по кредиту.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотечный кредит, который вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, засчитывается.

»ПОДРОБНЕЕ: Как получить лучшую ставку по ипотеке

Проценты по ипотеке на второй дом

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по кредиту.

- Если вы сдаете в аренду второй дом, вы должны находиться там не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

Очки, уплаченные по ипотеке

- баллов — это форма предоплаты процентов по кредиту.Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установленной практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

Просрочка платежа по ипотечному платежу

Штрафы за досрочное погашение

Проценты по ссуде под залог собственного капитала

»ПОДРОБНЕЕ: Узнайте, как вычесть налог на недвижимость из вашей налоговой декларации

Взносы по ипотечному страхованию

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов в браке).

Что не подлежит вычету

- Страхование домовладельцев

- Дополнительные выплаты по ипотеке

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задатки, которые вы лишили

- Проценты, начисленные по обратной ипотеке

Как получить вычет процентов по ипотеке

Вам необходимо выполнить следующие действия.

1. Найдите в своем почтовом ящике форму 1098. Ваш ипотечный кредитор отправит вам форму 1098 в январе или начале февраля. В нем подробно указано, сколько вы заплатили процентов и баллов по ипотеке в течение налогового года. Ваш кредитор отправляет копию этого 1098 в IRS, которое попытается сопоставить его с тем, что вы указываете в своей налоговой декларации.

Вы получите 1098, если заплатили кредитору 600 долларов или более процентов по ипотеке (включая баллы) в течение года. (Узнайте больше о форме 1098 здесь.Вы также можете получить актуальную информацию о процентных ставках по ипотеке из ежемесячных банковских выписок вашего кредитора.

2. Ведите записи. Хорошая новость заключается в том, что при определенных обстоятельствах вы можете вычесть проценты по ипотеке в следующих ситуациях:

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Приложение C и потребовать еще больше вычетов).

- Вы были владельцем кооперативной квартиры.

- Вы сдали в аренду часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки, чтобы погасить долг, инвестировать в бизнес или сделать что-то, не связанное с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разошлись, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

Плохая новость в том, что правила становятся более сложными.Обратитесь к публикации IRS 936 за подробностями или проконсультируйтесь с квалифицированным налоговым профи. Обязательно ведите учет задействованных квадратных метров, а также доходов и расходов, относящихся к определенным частям дома.

3. Детализируйте свои налоги. Вы претендуете на вычет процентов по ипотеке в Приложении A формы 1040, что означает, что вам нужно будет детализировать вместо стандартного вычета при уплате налогов.

Это также может означать, что вы тратите больше времени на подготовку налогов, но если ваш стандартный вычет меньше, чем ваши детализированные вычеты, вам все равно следует детализировать и сэкономить деньги.Если ваш стандартный вычет превышает ваши детализированные вычеты (включая вычет по ипотечным процентам), воспользуйтесь стандартным вычетом и сэкономьте время. (Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

Schedule A позволяет вам выполнить математические вычисления для расчета вычета. Ваша налоговая программа поможет вам выполнить все действия.

4. Посмотрите, имеете ли вы право на специальные правила вычета. Если вы получили помощь от программы «Hardest Hit Fund» государственного агентства по финансированию жилищного строительства или программы экстренного ссуды домовладельцев (которую администрирует штат или Департамент жилищного строительства и городского развития), вы можете вычесть все выплаты, которые вы оформленные по ипотеке в течение года.

Больше от NerdWallet:

Удержание процентов по ипотеке в 2020

Покупка дома и владение им могут быть дорогостоящими. К счастью, процентные ставки по ипотеке упали до рекордно низкого уровня, что сделало финансирование жилья более доступным, а собственное домовладение само по себе может стать средством обогащения.

Есть также еще одно финансовое преимущество для домовладельцев: вы можете воспользоваться вычетом процентов по ипотеке, что может снизить налоги, которые вы платите.

Правила IRS относительно вычета процентов по ипотеке могут быть сложными и запутанными.Вот более подробная информация о том, какие проценты имеют право на вычет и какие выгоды вы можете получить, если имеете на это право.

Что такое вычет процентов по ипотеке?

Если у вас есть жилищная ссуда, вычет процентов по ипотеке позволяет вам уменьшить налогооблагаемый доход на сумму процентов, уплаченных по ссуде в течение года. Вычет распространяется только на проценты по ипотеке, а не на основную сумму, и для того, чтобы требовать его, вам необходимо детализировать свои вычеты.

Вычет процентов по ипотеке существует уже более 100 лет, хотя правила со временем изменились, последним из которых стал Закон о сокращении налогов и занятости от 2017 года.

Подсчитайте, какую выгоду может принести вычет налога на проценты по ипотеке.

Вычет процентов по ипотеке в 2020 году

Если ваш дом был приобретен до 16 декабря 2017 года, вы можете вычесть проценты по ипотеке, уплаченные на ваш первый ипотечный долг в размере 1 миллиона долларов. Для ипотечных кредитов, взятых с этой даты, вы можете вычесть проценты на первые 750 000 долларов. Обратите внимание: если у вас был контракт до 16 декабря 2017 г., а ипотека была закрыта до 1 апреля 2018 г., считается, что ваша ипотека была оформлена до декабря.15, 2017.

Хотя почти все домовладельцы имеют право на получение налогового вычета по ипотечным процентам, вы можете претендовать на него, только если укажете свои вычеты в своей федеральной налоговой декларации, заполнив Приложение A к форме 1040 или аналогичную форму.

Из-за этого вам придется решить, лучше ли вычесть проценты по ипотеке путем разбивки по статьям или стандартного вычета. Стандартный вычет в настоящее время составляет 12 400 долларов для одиноких налогоплательщиков и 24 800 долларов для состоящих в браке налогоплательщиков, подающих совместно.

Допустим, вы — одинокий домовладелец, который потратил 15 000 долларов США на проценты по ипотеке в 2019 году. В этом сценарии имеет смысл детализировать свои вычеты, поскольку вы уменьшите свой налогооблагаемый доход на большую сумму, чем если бы возьмите стандартный вычет (12 400 долларов).

Как и во всех налоговых вопросах, вам следует подумать о работе с налоговым экспертом, чтобы максимально увеличить ваши вычеты.

Преимущества удержания процентов по ипотеке

Ключевым преимуществом удержания процентов по ипотеке является уменьшение общей суммы налога, который вы платите.

Показательный пример: если вы платите 10 000 долларов в виде процентов по ипотеке и входите в 33-процентную налоговую категорию, вы уменьшите свой налоговый счет на 3300 долларов после вычета 10 000 долларов из вашего дохода.

«Те, кто находится в более высоких налоговых категориях, выиграют больше всего, поскольку они увидят более крупные вычеты», — отмечает Келли Крейн, президент и главный инвестиционный директор Napa Valley Wealth Management, базирующейся на острове Св. Елены, Калифорния.

На самом деле налогоплательщики с низкими доходами в целом получают меньше льгот, объясняет Эндрю Лэтэм, сертифицированный консультант по личным финансам SuperMoney в Санта-Ана, Калифорния.

«Налогоплательщики, которые зарабатывают менее 100 000 долларов, на самом деле получают только 11 процентов прибыли от этого вычета», — говорит Лэтэм, цитируя отчет налогового фонда. «Напротив, налогоплательщики, которые зарабатывают 200 000 долларов и более в год, получают большую выгоду — 60 процентов от общей экономии за счет вычета процентов по ипотеке».

Требования к вычету процентов по ипотеке

Большинство домовладельцев имеют право на вычет процентов по ипотеке, но есть определенные исключения. Например, вы можете вычесть проценты, уплаченные за ваше основное место жительства, но если у вас есть второй дом, который вы сдаете в аренду, могут возникнуть сложности.

Например, вы можете вычесть проценты, уплаченные за ваше основное место жительства, но если у вас есть второй дом, который вы сдаете в аренду, могут возникнуть сложности.

«Вторые дома, в которых вы не живете в качестве основного места жительства, имеют право, но если вы сдаете их в аренду, вам необходимо физически оставаться в собственности в течение 10 процентов времени аренды в течение года», — объясняет Джесс. Кеннеди, соучредитель и главный специалист по комплаенсу / главный юрисконсульт в Beeline, кредиторе в Провиденсе, Род-Айленд.

Если у вас есть второй дом, который сдается в аренду, и вы не отвечаете требованиям 10-процентного использования, дом будет отнесен к категории арендуемой собственности, что имеет другие налоговые последствия.

Если у вас есть второй дом, который вы не сдаете в аренду, вы можете вычесть проценты по ипотеке. Вам также не нужно использовать дом в течение года, чтобы получить право.

Прочие вычеты, связанные с ипотекой

Помимо процентов, выплачиваемых по ипотеке, в настоящее время вы также можете вычесть взносы по ипотечному страхованию (при условии, что ваш скорректированный валовой доход ниже определенной суммы), ипотечные баллы и сборы за просрочку платежа .

Вы также можете вычесть проценты, уплаченные по ссуде собственного капитала или кредитной линии собственного капитала (HELOC) или другой кредитной линии, обеспеченной вашим домом, но существуют правила, которые вы должны соблюдать, и определенные платежи, которые вы не можете вычесть.Как правило, финансирование должно было быть использовано для «покупки, строительства или существенного улучшения» собственности, согласно IRS.

«Представьте, что вы взяли кредитную линию под залог недвижимости и взяли взаймы 30 000 долларов, чтобы заменить свою крышу, и еще 20 000 долларов на оплату обучения вашего ребенка в колледже. Здесь вы сможете вычесть проценты только из 30 000 долларов, потраченных на крышу », — говорит Лэтэм.

По словам Кеннеди, есть некоторые расходы, которые невозможно перечислить, в том числе:

- Страхование домовладельцев

- Ускоренные выплаты по ипотеке

- Затраты на закрытие / первоначальный взнос

- Депозит / задаток

Как подать заявку на вычет процентов по ипотеке

Ваш кредитор отслеживает уплаченные вами проценты по ипотеке и будет предоставлять эту информацию вам и IRS через форму 1098, которая обычно приходит каждый январь или февраль.

Чтобы подать заявку на вычет процентов по ипотеке, вам необходимо указать выплаченные проценты, как указано в форме 1098, в Приложении A (с формой 1040 или 1040-SR), строка 8a. Если вы пользуетесь услугами профессионального налогового специалиста, убедитесь, что он перечисляет ваши вычеты и включает уплаченные проценты по ипотеке в вашу налоговую декларацию.

Как может измениться вычет процентов по ипотеке в будущем

Налоговые эксперты ожидают, что вычет процентов по ипотеке останется в обозримом будущем, поскольку это популярный вариант для домовладельцев и может помочь сделать домовладение более доступным.

«Многие экономисты и политики считают, что отчисления следует отменить и заменить повсеместно более низкими налоговыми ставками, но очень сомнительно, что в ближайшее время произойдут какие-либо серьезные изменения, особенно в связи с приближающимися выборами», — говорит Кеннеди.

Крейн соглашается: «Конгресс, как правило, склонен продвигать домовладение и не принимать законы, снижающие стимулы к покупке и владению домом».

Подробнее:

Налоговые вычеты процентов по рефинансированию ипотеки

Изменения в налоговом законодательстве вступили в силу 1 января 2018 года с принятием Закона о сокращении налогов и занятости (TCJA), который существенно повлиял на налоговый вычет процентов по ссуде для рефинансирования ипотеки.Правила не такие щедрые, как в 2017 году, поэтому вы можете обновить себя, прежде чем рассматривать вопрос о рефинансировании ипотечного кредита, если у вас нет острой необходимости в деньгах.

Вы больше не можете использовать эти средства ни для чего, кроме своего дома — по крайней мере, если вы хотите требовать налогового вычета.

Ключевые выводы

- Правила вычета процентов по рефинансированию ипотеки были изменены в связи с Законом о сокращении налогов и занятости, который вступил в силу 1 января 2018 года.

- Вы можете вычесть проценты по ссуде сверх существующей ипотеки, если вы используете вырученные средства для покупки, строительства или существенного улучшения своего дома.

- Заемщики могут вычесть проценты по жилищной ипотеке на первые 750 000 долларов задолженности, если они не состоят в браке, подающем отдельную регистрацию.

- Для получения налогового вычета вы должны указать детали.

Дата ипотеки: 15 декабря 2017 г.

Правила вычета на 2018-2025 годы применяются к рефинансированию первоначальной ипотеки, которая была завершена после 15 декабря 2017 года.Ипотека, заключенная до этой даты, погашается.

Правила TCJA в отношении рефинансирования не применяются, если первоначальная ипотека не вступила в силу в эту дату или раньше, и новый заем не может превышать сумму первоначальной ипотеки.

Срок действия большинства этих изменений истекает в конце 2025 года, когда закроется TCJA, если Конгресс не утвердит Закон или не обновит некоторые аспекты законодательства.

Как лучше всего использовать деньги

Имеют ли заемщики право удерживать проценты по ссуде сверх их существующей ипотеки, дополнительно зависит от того, как они используют поступления от рефинансирования и суммы поступлений.

Согласно правилам для ссуд на приобретение жилья, снижение процентных платежей может быть вычтено, если заемщики используют средства от ссуды для покупки, строительства или существенного улучшения основного или второго дома. Изменение в старом законе требует, чтобы поступления от собственного капитала использовались только для этой цели, чтобы вычитаться из налогооблагаемой базы. Раньше выручка от ссуды под залог недвижимости могла быть использована на что угодно.

Соответствующее налоговое законодательство запрещает вычеты по выплате процентов по потребительским кредитам, когда заемщики используют избыточную сумму для любых других целей.

Ссуды под залог собственного капитала и потребительские ссуды

Широкая категория «потребительских ссуд» включает использование денег для оплаты счетов по кредитным картам, автокредитов, медицинских расходов и других личных долгов, таких как просроченные федеральные налоги и налоги штата.

Большинство заемщиков ранее могли обойти эти ограничения на отчисления на потребительские проценты благодаря правилам, действовавшим до 2018 года в отношении жилищных кредитов.

Лимиты по ипотечной задолженности

По данным Налоговой службы, заемщики могут вычесть проценты по ипотеке на жилье на первые 750 000 долларов задолженности — или 375 000 долларов, если они состоят в браке, но подают отдельные отчеты.Более высокое ограничение в 1 миллион долларов или 500 000 долларов для каждого, если вы подаете заявление о браке отдельно, применяется, если вы вычитаете проценты по ипотеке из задолженности, возникшей до 15 декабря 2017 года.

Старые правила позволяли налогоплательщикам вычитать проценты на дополнительные 100 000 долларов задолженности или 50 000 долларов каждая для супружеских пар, подавших отдельные декларации. Лимит на 2018-2025 годы остается на уровне 750 000 долларов США или 375 000 долларов США каждая для супружеских пар, подающих отдельно, когда рефинансированные ссуды объединены ссуды на приобретение жилья и ссуды под залог собственного капитала.

Снова существует общий лимит в 750 000 долларов, или 375 000 долларов каждая для супружеских пар, подающих отдельно, когда рефинансируемые ссуды частично представляют собой ссуды на приобретение жилья и частично ссуды на приобретение жилья.

Другие ограничительные правила

Залогом по ссуде должен быть дом, для которого были произведены улучшения, и общая сумма долга по дому больше не может превышать его первоначальную стоимость.

Эффект альтернативного минимального налога

Еще одно ограничение распространяется на заемщиков, обремененных альтернативным минимальным налогом (AMT).Сложные правила для этого налога по-прежнему разрешают вычеты процентов по ссудам на приобретение жилья, но они также запрещают вычет процентов по ссудам под залог недвижимости для первого или второго дома, если только средства от ссуды не используются для покупки, строительства или существенного улучшения жилищных условий. .

Последнее предупреждение: вы должны указать

Здесь есть еще одна плохая новость: вы должны внести в список, чтобы претендовать на этот налоговый вычет. Это означает заполнение Приложения А к вашей налоговой декларации по форме 1040 с подробным описанием каждого не облагаемого налогом доллара, который вы потратили в течение всего года. Затем вы потребуете вычет из общей суммы.

Затем вы потребуете вычет из общей суммы.

Возможно, вы не против немного поработать во время уплаты налогов, если это поможет вам сэкономить деньги, но этого может и не произойти, потому что стандартный вычет, доступный для налогоплательщиков, значительно увеличился в 2018 году, в том числе из-за TCJA. С 2020 года налогоплательщики имеют право на следующие стандартные вычеты:

- 24 800 долл. США для состоящих в браке налогоплательщиков, подающих совместно

- 12 400 долл. США для состоящих в браке налогоплательщиков, подающих отдельные декларации

- 12 400 долларов США для плательщиков единого налога

- 18 650 долларов США для налогоплательщиков, которые считаются главой семьи

Налогоплательщики должны выбирать между перечислением или требованием стандартного вычета.Они не могут делать и то, и другое.Поэтому, если общая сумма ваших детализированных вычетов не превышает сумму стандартного вычета, на которое вы имеете право, вы будете платить налог на больший доход, чем вы должны. И стандартный вычет, и общая сумма ваших детализированных вычетов вычитаются из вашего налогооблагаемого дохода.

И стандартный вычет, и общая сумма ваших детализированных вычетов вычитаются из вашего налогооблагаемого дохода.

Как максимально увеличить вычет процентов по ипотеке — советник Forbes

Чтобы максимально увеличить налоговые вычеты по ипотечным процентам, используйте все детализированные вычеты так, чтобы они превышали стандартные вычеты по подоходному налогу, разрешенные Налоговой службой.Федеральный стандартный вычет достаточно высок, поэтому вы вряд ли будете требовать удержания процентов по ипотеке, если не заработаете значительный доход. Если вы все же потребуете вычет, то чем выше будет ваш доход и чем больше размер ипотеки, тем выше будет налоговая льгота, вплоть до лимита в 750 000 долларов.

Что такое вычет налога на проценты по ипотеке?

Налоговый вычет по ипотечным процентам — это налоговая льгота, доступная домовладельцам, которые перечисляют свои вычеты по федеральному подоходному налогу. Государства, которые исчисляют подоходный налог, также могут разрешить домовладельцам требовать этого вычета в своих налоговых декларациях штата, независимо от того, указаны ли они в своих федеральных декларациях.Нью-Йорк — один из примеров.

Однако не путайте налоговый вычет с налоговым вычетом. Налоговая скидка снижает размер налога, который вы платите в долларах за доллар. Если вы должны 1000 долларов и получаете налоговый кредит в размере 100 долларов, ваш налоговый счет упадет до 900 долларов. Если вы получите вычет в размере 100 долларов, вы сэкономите только 100 долларов. Если вы относитесь к категории 24% федерального подоходного налога, ваша экономия на налогах составит 24 доллара. Вы все равно должны 976 долларов.

Как работает удержание процентов по ипотеке

Название говорит само за себя: вычет процентов по ипотеке позволяет вычитать только проценты, но не основную сумму, которые вы платите по ипотеке.

Допустим, ваш ежемесячный платеж по ипотеке составляет 1500 долларов. Вы не можете вычесть 1500 долларов. Посмотрите на свою выписку по ипотеке, и вы увидите, что, возможно, 500 долларов из вашего платежа идут в счет основной суммы долга, а 1000 долларов — в счет процентов. 1000 долларов — это та часть, которую вы можете вычесть.

Выплачиваемые вами проценты немного снижаются каждый месяц, при этом большая часть ежемесячного платежа идет на выплату основной суммы долга. Таким образом, ваш общий процент по ипотеке за год не составит 12 000 долларов; это могло быть больше похоже на 11 357 или 12 892 доллара.

В последующие годы ипотечного кредита тот же платеж в размере 1500 долларов может положить 1000 долларов в счет вашей основной суммы и только 500 долларов в счет процентов. Вычет по ипотечным процентам сэкономит вам больше в первые годы.

Проценты по ипотеке и стандартный вычет

Вы не можете удерживать проценты по ипотеке в дополнение к стандартному вычету. Чтобы воспользоваться вычетом процентов по ипотеке, вам нужно будет указать детали. Детализация имеет смысл только в том случае, если ваши детализированные вычеты превышают стандартный вычет, который составляет от 12 200 до 24 400 долларов США за 2019 налоговый год, в зависимости от вашего статуса подачи.

Любая экономия налогов, которую вы получаете от разбивки процентов по ипотеке, является результатом не только выплачиваемых вами процентов по ипотеке, но и ваших благотворительных пожертвований, налогов на имущество, ипотечного страхования, государственного подоходного налога или налога с продаж и всего остального, что вы перечисляете.

Как могла бы выглядеть ваша экономия от детализации при различных сценариях? Экономия сильно различается в зависимости от того, сколько процентов по ипотеке вы платите и вашего статуса регистрации, а также от того, сколько государственного налога вы платите и сколько складываются ваши другие детализированные вычеты.

Например, если вы состоите в браке совместно и у вас есть 19 000 долларов в виде детализированных вычетов, включая 5 000 долларов в виде процентов по ипотеке, вам гораздо лучше взять стандартный вычет в размере 24 400 долларов. В этом случае, если вы укажете детали, вычет процентов по ипотеке окажется нулевым, потому что они не достигают стандартного лимита вычета. Тем не менее, вы можете быть холостым, имея только 17000 долларов в виде детализированных вычетов, включая 5,000 долларов в виде процентов по ипотечным кредитам, и сэкономить более 1,000 долларов за счет детализации, потому что стандартный вычет для индивидуальных подателей составляет 12 200 долларов..

Чем больше ваши детализированные вычеты превышают стандартный вычет и чем выше ваша предельная налоговая ставка, тем больше вы можете сэкономить. Фактически, налоговый вычет по ипотечным процентам в первую очередь приносит пользу налогоплательщикам, зарабатывающим более 200000 долларов, по данным Tax Foundation, независимой некоммерческой организации, расположенной в Вашингтоне, округ Колумбия.

Почему? Эти домохозяйства более склонны к разбивке по статьям и получению крупных ипотечных кредитов с большим процентом. У них также более высокие предельные налоговые ставки, что делает вычеты более ценными.

Что дает право на вычет процентов по ипотеке?

Не только процентная часть вашего ежемесячного платежа имеет право на вычет процентов по ипотеке. Вы также можете вычесть штрафы за просрочку платежа, скидки и премии по ипотечному страхованию.

Вы можете вычесть оплачиваемые баллы для снижения процентной ставки по ипотеке либо в том году, в котором вы их выплачиваете, либо пропорционально в течение срока действия кредита. Вы можете сделать то же самое для баллов, которые продавец платит, когда вы покупаете дом, или баллов, которые вы платите по ссуде под залог недвижимости, или HELOC, доходы от которых вы используете для строительства, покупки или существенного улучшения своего дома.

балла, которые вы платите по ипотеке за второй дом, можно вычесть только в течение срока кредита, но не в год, в который вы их выплачиваете. Пункты рефинансирования обычно также должны вычитаться в течение срока ссуды.

В 2019 и 2020 годах премии по ипотечному страхованию также подлежат налогообложению в качестве процентов по ипотеке. Частное ипотечное страхование, страховые взносы FHA по ипотечному страхованию, авансовое страхование ипотечного кредита FHA, плата за финансирование VA, гарантийный сбор USDA и годовая ипотечная страховка UDSA — все это имеет право.

Тем не менее, этот вычет постепенно прекращается для налогоплательщиков, состоящих в браке и совместно регистрирующих совместную налоговую декларацию, со скорректированным валовым доходом (AGI) выше 100 000 долларов США и для одиноких или состоящих в браке налогоплательщиков, ведущих отдельную регистрацию, с AGI выше 50 000 долларов США. Как только ваш AGI достигнет 109 000 долларов (54 500 долларов США), вы вообще не сможете вычитать ипотечную страховку.

Что нельзя вычесть

Вы не можете вычесть проценты по ссуде или кредитной линии, если вы используете деньги для чего-то, кроме строительства, покупки или существенного улучшения своего дома.Существенное улучшение — это улучшение, которое увеличивает стоимость вашего дома, продлевает срок его полезного использования или адаптирует ваш дом для новых целей. Текущее обслуживание и ремонт не в счет.

Аналогичным образом, если вы выполняете рефинансирование с выплатой наличных, вы не можете вычесть проценты на снятые вами деньги, если вы не используете их для строительства, покупки или улучшения дома.

Если вы используете жилищный заем для погашения долга под высокие проценты, покупки машины, отпуска или оплаты счетов за обучение, вы не можете требовать удержания по этим процентам.

Вы также не можете вычесть проценты по любой части вашего ипотечного долга, превышающей 750 000 долларов США (375 000 долларов США для налогоплательщиков единого налога или состоящих в браке налогоплательщиков, которые подают отдельную декларацию), если вы взяли ипотеку в 2018 году или позже. (Из этого правила есть много исключений, но они не применимы к большинству людей.)

Таким образом, если у вас есть одна ипотека на 500000 долларов для вашего основного места жительства и другая ипотека на 400000 долларов для вашего загородного дома, вы не можете вычесть проценты по всем

0 долларов вашей ипотечной задолженности только потому, что они из двух отдельных ипотечных кредитов, каждая из которых меньше 750 000 долларов.

Если у вас есть второй дом, который вы сдаете в аренду круглый год и в нем никогда не живете, вы не можете вычесть проценты по ипотеке этого дома. Вы также не можете вычитать проценты по ипотеке более чем на один второй дом.

Как изменения в налоговом законодательстве повлияли на вычет процентов по ипотеке

Домовладельцы, берущие крупные ипотечные кредиты, не могут удерживать столько, сколько могли, до подписания президентом Трампом Закона о сокращении налогов и занятости (TCJA) в декабре 2017 года.

Проценты по ипотечным кредитам до TCJA на общую сумму до 1 миллиона долларов (500 000 долларов для налогоплательщиков-одиночек или состоящих в браке налогоплательщиков, которые подают отдельную декларацию), плюс проценты по ссудам под залог недвижимости и HELOC на общую сумму до 100 000 долларов, по-прежнему подлежат вычету.

Если вы закрылись по ипотеке 1 января 2018 г. или после этой даты, вы можете вычесть любые уплаченные вами проценты по ипотеке на свои первые 750 000 долларов ипотечной задолженности (375 000 долларов для состоящих в браке налогоплательщиков, подающих отдельную декларацию). Другими словами, если у вас есть ипотечный кредит на 800 000 долларов, вы можете вычесть проценты только на 750 000 долларов. В этот новый лимит включена задолженность по собственному капиталу. TCJA применяется до 2025 налогового года.

Согласно новому закону, вычет процентов по ипотеке приносит пользу гораздо меньшему количеству домохозяйств. TCJA почти удвоил стандартный вычет, и в результате меньше людей вносят в список.Даже до изменений только 20% налогоплательщиков требовали вычета процентов по ипотеке. В 2018 году только около 8% домовладельцев заявили об этом вычете.

TCJA также усложнил домовладельцам возможность максимизировать налоговый вычет по ипотечным процентам, ограничив вычет по государственному и местному подоходному налогу (SALT) до $ 10 000, когда ранее не было ограничений. Налоги на недвижимость, которые платят домовладельцы, попадают в эту категорию. Таким образом, для некоторых домовладельцев в штатах с высокими налогами на недвижимость, подоходный налог и / или с продаж ограничение вычета ОСВ также ограничивало их детализированные вычеты, делая вычет по ипотечным процентам менее ценным.

Эти изменения относятся к федеральным налоговым изменениям, однако законы вашего штата могут быть другими. Калифорния, например, по-прежнему позволяет налогоплательщикам вычитать проценты по ипотеке в размере до 1 миллиона долларов. Однако ставки государственного налога ниже, чем ставки федерального налога, поэтому вычет более ценен на федеральном уровне.

Как получить вычет

Правомочные домовладельцы могут потребовать вычет налоговых процентов по ипотеке в Приложении А своих годовых налоговых деклараций. Приложение A сопровождает форму 1040 или 1040-SR (упрощенная форма 1040 для пожилых людей).

Чтобы узнать, сколько процентов по ипотеке вы заплатили в течение года, просмотрите свой отчет о процентах по ипотеке, форму IRS 1098. Ваш кредитор отправит вам одну копию этой формы и одну копию в IRS. Вы будете получать его в январе или феврале каждого года.

Публикация IRS 936, обновляемая ежегодно, содержит всю информацию, которая потребуется большинству налогоплательщиков для определения их права на вычет по ипотечным процентам. Налогоплательщикам в сложных ситуациях может потребоваться помощь сертифицированного аудитора.

Итог

Налоговый вычет по ипотечным процентам может сделать заимствование денег на покупку дома немного меньшим финансовым бременем, особенно если у вас высокий доход и крупная ипотека. Вычет не является причиной для получения ипотеки или сохранения ипотеки, которую вы готовы выплатить. Для большинства людей это также не повод растягивать бюджет на покупку жилья.

Существует множество исключений из стандартных правил вычета налоговых процентов по ипотеке, но приведенные выше рекомендации должны помочь большинству людей понять, имеют ли они право на этот вычет и получат ли от этого выгоду.

Удержание налога на проценты по ипотеке — что вы должны знать

Редакционная независимость

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Налоговый сезон начался в конце этого года, чтобы дать IRS больше времени для подготовки своих систем после вступления в силу закона о борьбе с COVID-19 в декабре.

Для домовладельцев это означает еще меньше времени, чтобы ответить на ежегодный вопрос: дает ли ваша ипотека налоговые льготы или другие вычеты? «Это не простой ответ« да »или« нет », — говорит Марк Стебер, главный налоговый инспектор Jackson Hewitt Tax Service.

Pro Tip

Чтобы узнать, имеете ли вы право на получение налогового вычета по ипотечным процентам, или чтобы помочь вам решить, следует ли вам составлять списки, всегда полезно поговорить со специалистом по налогам.

В этой статье

Налоговый вычет по ипотечным процентам может быть большим преимуществом для некоторых.Но то, что у вас есть ипотечный кредит, не означает, что имеет смысл использовать вычет. Вот несколько вещей, которые вам нужно знать о том, чтобы претендовать на получение налогового вычета по ипотечным процентам и претендовать на него:

Что такое вычет процентов по ипотеке?

Чтобы понять вычет процентов по ипотеке, заявленный некоторыми заявителями, это помогает лучше понять ваши платежи по ипотеке, которые состоят из двух частей:

- Основная сумма, которая представляет собой сумму, которую вы взяли в долг

- Процент, который представляет собой процент от эта сумма представляет собой стоимость заимствования этих денег

Когда мы говорим о вычете процентов по ипотеке, мы имеем в виду, могут ли домовладельцы вычесть общие проценты, которые они заплатили за налоговый год, эффективно уменьшая общий доход, на котором основан их налоговый счет. на.

«Это означает, что его можно вычесть из вашего общего налогооблагаемого дохода, уменьшая сумму федеральных налогов, которые вы должны ежегодно платить», — говорит Меган Беллингхэм, руководитель операций в компании Better.com, предоставляющей цифровые ипотечные кредиты. «Если вы имеете право на налоговые вычеты, связанные с ипотекой, будет иметь смысл только требовать их».

Впрочем, отвечаете ли вы требованиям, зависит от суммы вашего кредита и от того, как вы подаете налоговую декларацию.

Что делать: стандартизированный или постатейный вычет?

Чтобы иметь возможность вычитать проценты по ипотеке из ваших налогов, вам необходимо указать свои вычеты в своей налоговой декларации.Это означает, что общая сумма ваших процентов по ипотеке и других вещей, таких как частное ипотечное страхование (PMI), государственные и местные налоги и благотворительные пожертвования, должна быть больше, чем стандартный вычет.

Но благодаря Закону о сокращении налогов и занятости от 2017 года, разбивка по статьям имеет меньший смысл для большего числа американцев. Это потому, что закон увеличил стандартную сумму вычета, увеличив количество людей, для которых он имеет смысл.

Он также снизил порог для того, какие ипотечные кредиты позволяют удерживать налоговые проценты по ипотеке.Для ипотечных кредитов, выданных до 16 декабря 2017 года, вы можете вычесть проценты по кредитам на сумму до 1 миллиона долларов. Для ссуд, возникших после этого, вы можете вычесть проценты по ссудам до 750 000 долларов США.

Для 2020 налогового года стандартный вычет составляет:

- • 12 400 долларов США при единовременной регистрации

- • 24 800 долларов США, состоящих в браке, поданных совместно

- • 12 400 долларов США для состоящих в браке, поданных отдельно

- • 18 650 долларов США для главы семьи

“ Стандартный вычет составлял примерно половину от того, что есть сейчас, поэтому раньше было легче вычитать проценты по ипотеке », — говорит Эрик Бронненкант, CPA, CFP и глава налоговой службы Betterment, агентства финансового планирования.«Удвоение стандартного вычета в рамках налоговой реформы 2017 года и дальнейшее ограничение остатка по ипотечной ссуде затруднило получение людьми выплаты процентов по ипотеке».

Таким образом, перечисление имеет смысл только в том случае, если ваши общие проценты по ипотеке, налоги, благотворительные пожертвования и другие расходы, не облагаемые налогом, в сумме превышают стандартную сумму вычета, на которую вы имеете право, говорит Стебер.

Поскольку процентные ставки по ипотечным кредитам в этом году были настолько низкими, люди, как правило, платили меньше процентов, поэтому было бы лучше отказаться от вычета процентов по ипотеке и принять стандарт, объясняет Стебер.«Меньше налогоплательщиков будут составлять списки, чем они делали до этого закона», — говорит Стебер.

Как подать заявление о вычете налога с процентов по ипотеке

Если вы работаете с налоговым профи для подачи налоговой декларации, они могут помочь определить это с учетом ваших индивидуальных обстоятельств. Если вы подаете заявку самостоятельно и определили, что это имеет смысл для вас, вот что вам нужно сделать, чтобы потребовать налогового вычета по ипотечным процентам:

- Получите форму 1098 от вашего кредитора. Обычно эта форма приходит к вам в январе и содержит сумму ссуды и уплаченные вами проценты.

- Определите, можете ли вы детализировать свои удержания. Если вы выберете детализированный вычет, вы можете выбрать такие вычеты, как проценты по ипотеке, проценты по студенческому кредиту, медицинские расходы и т. Д. Сложите общие проценты по форме 1098 вместе с другими элементами, такими как подоходный налог штата и местный налог, ипотечное страхование и благотворительность. пожертвования. Если эта сумма превышает стандартный вычет, то вы можете увидеть лучшую доходность с детализированным путем.

- Чтобы детализировать, заполните Приложение A вместе с налоговой декларацией. В этой форме вы перечисляете все ваши налоговые вычеты с разбивкой по статьям.

- Хранить записи не менее семи лет. Даже если вы не можете детализировать, держите форму 1098 и другую документацию, подтверждающую потенциальные вычеты, в течение как минимум семи лет в случае аудита, говорит Стебер.

Что дает право на этот вычет в 2020 году?

Вычитаемые проценты по ипотеке — это проценты, выплачиваемые по обеспеченной ссуде на «квалифицированный дом» для основного или дополнительного проживания .

В данном случае ваша ипотека является обеспеченной ссудой, что означает, что в случае невыплаты ссуды кредитор может вступить во владение вашим домом.

IRS определяет квалифицированный дом как:

- Основное место жительства: Место жительства, в котором вы проживаете большую часть времени.

- Второе место жительства: Второе место жительства. Если это не недвижимость, которую вы сдаете в аренду. Однако бывают исключения.

- Основным или дополнительным домом может быть дом, квартира, дом на колесах, лодка или жилой прицеп.

- В основном или дополнительном доме должны быть спальные, кухонные и туалетные помещения.

- Первичный или вторичный дом может быть в стадии строительства.

Другие виды платежей также считаются процентами по ипотеке, в том числе:

- Ипотечные пункты , которые вы заплатили. «Баллы», иногда называемые комиссией за выдачу кредита или дисконтом по ссуде, представляют собой предварительно уплаченные проценты.

- Проценты по ссуде под залог недвижимости или кредитной линии под залог жилья (HELOC) при условии, что ссуда использовалась для «покупки, строительства или существенного улучшения» собственности.Если вы использовали эти средства, чтобы уйти в отпуск или погасить задолженность по кредитной карте, проценты не вычитаются.

- Комиссия за просрочку платежа по ипотеке

- Штрафы за досрочное погашение ипотеки. Иногда домовладельцев наказывают за досрочную выплату ипотеки. Штраф может быть использован как вычет процентов по ипотеке.

- Когда вы продаете свой дом , вы можете вычесть ипотеку, выплаченную до даты продажи.

- Взносы по ипотечному страхованию , выданные Департаментом по делам ветеранов, Федеральной жилищной администрацией или Службой сельского жилищного строительства, или частным ипотечным страхованием (PMI), подлежат вычету на 2020 год.

- Для договоров ипотечного страхования, выпущенных после 2006 года.

Проценты по ипотеке могут не соответствовать требованиям, если ваш AGI (скорректированный валовой доход) превышает 100 000 долларов США (по форме 1040).

Что не подлежит вычету в 2020 году

Не все проценты по ипотеке подлежат налогообложению. Это то, что, по утверждению IRS, не подлежит вычету из налогооблагаемой базы:

- Ипотечный долг, не обеспеченный залогом.

- Проценты по ипотеке на недвижимость помимо основного и второстепенного дома.

- Ссуды под залог недвижимости или HELOC, когда вы не используете средства для покупки, строительства или существенного улучшения собственности.

- Любые проценты по ссудам на сумму свыше 750 000 долларов США (или 1 миллион долларов США по ссудам, выданным до 16 декабря 2017 г.).

- Страхование собственников жилья.

- Проценты, начисленные по обратной ипотеке.

Реформа MID | Национальная жилищная коалиция с низким доходом

Кампания United for Homes предлагает финансировать Национальный целевой фонд жилищного строительства за счет доходов, полученных от внесения изменений в вычет процентов по ипотеке.Ориентация на налоговые льготы по ипотечным кредитам в большей степени для домовладельцев со средним классом и с низкими доходами обеспечит налоговые льготы там, где они больше всего необходимы, и принесет доход, который можно использовать, чтобы положить конец бездомности.

ТЕКУЩИЙ ЗАКОН

Налоговый вычет по ипотечным процентам является частью налогового кодекса, который позволяет некоторым домовладельцам вычитать часть процентов, которые они уплачивают по ипотеке, из своего налогооблагаемого дохода.

В соответствии с действующим законодательством домовладельцы, перечисляющие в своих налоговых декларациях, могут вычесть проценты, уплаченные по ипотечным кредитам на первый и второй дома, на общую сумму до 1 миллиона долларов, а также проценты по дополнительным 100 000 долларов по ссудам под залог недвижимости.

НАШЕ ПРЕДЛОЖЕНИЕ

Национальная жилищная коалиция с низким доходом и кампания United for Homes предлагают изменить текущую налоговую льготу по ипотечным кредитам, уменьшив размер ипотечной ссуды, имеющей право на налоговую льготу, до 500 000 долларов США, и преобразовать вычет в 15% невозвращаемый налоговый кредит. Поступления от этой экономии будут использованы для финансирования Национального целевого жилищного фонда. Налоговые вычеты и налоговые льготы Налоговые вычеты вычитаются из общего дохода налогоплательщика для расчета налогооблагаемого дохода.С другой стороны, налоговые льготы вычитаются непосредственно из налогового счета налогоплательщика. Налоговые льготы приводят к уменьшению суммы налога, причитающегося налогоплательщику, в соотношении доллар к доллару. Налоговые льготы могут быть более выгодными для налогоплательщиков, чем налоговые вычеты, особенно для тех, кто не учитывает налоговые декларации.

РЕЗУЛЬТАТЫ

Еще почти 15 миллионов домовладельцев получат налоговые льготы Только 20% всех налогоплательщиков претендуют на MID. При конвертации в кредит все домовладельцы с ипотечными кредитами получат налоговые льготы, а не только те, у кого достаточно дохода для подачи подробных налоговых деклараций.Благодаря предлагаемой нами реформе жилищного налога количество налогоплательщиков с ипотечными кредитами, которые получат налоговые льготы, увеличится с 33,7 до 48,4 миллиона. Источник: Центр налоговой политики (2015) . Помощь большему количеству домовладельцев со средним и низким доходом Наше предложение по реформе жилищного налога составлено таким образом, чтобы подавляющее большинство домовладельцев с доходом менее 150 000 долларов в год, на которых это предложение повлияло, испытали бы снижение налогов. Источник: Таблицы NLIHC по данным Центра налоговой политики (2015).

Американцы хотят более справедливого налогового кодекса и положить конец бездомности Согласно общенациональному опросу, 60% американцев поддерживают предложение о реформе жилищного налога United for Homes. Семьдесят шесть процентов американцев выступают за строительство более доступного жилья в своих штатах, чтобы положить конец бездомности. Источник: опрос NLIHC, проведенный Belden Russonello Strategists LLC (2013) .

Новые поступления от доступного жилья Объединенный комитет по налогообложению оценивает стоимость MID в 2016 году в 77 миллиардов долларов.Но с нашим предложением по реформе жилищного налога за десять лет мы получим 213 миллиардов долларов новых доходов, которые можно будет использовать для решения наших наиболее важных жилищных проблем за счет финансирования Национального целевого жилищного фонда. Источник: Таблицы NLIHC по данным Центра налоговой политики (2015) .

ПОДРОБНЕЕ О MID

Удержание процентов по ипотеке: часто задаваемые вопросы (PDF) Все, что нужно знать защитникам о MID и нашем предложении по реформе жилищного налога

Опрос среди избирателей в Коннектикуте, 2015 г., NJ, NY и OR

Опросы по всему штату в четырех штатах показывают широкую поддержку увеличения федерального финансирования доступного жилья, чтобы помочь покончить с бездомностью.Избиратели в Коннектикуте, Нью-Джерси, Нью-Йорке и Орегоне также поддерживают скромные изменения в вычете процентов по ипотеке (MID) и ставят прекращение бездомности над снижением налогов, когда их спрашивают, как потратить доходы, полученные от реформы MID.