Как в ВТБ 24 происходит объединение нескольких кредитов в один? Втб 24 объединение кредитов в один

Возможно ли объединение кредитов в один в банке ВТБ 24? credit-me

Исследования показывают, что большая часть работоспособного населения России имеет как минимум по 1-2 кредита в банке. Все чаще ситуация оказывается гораздо более серьезной: иногда количество ссуд составляет 4-5 на одного человека. Сюда можно включить и расчеты за потребительские товары, и карты, и ссуды наличными, и выплаты за автомобиль. Как правило, до определенного момента заемщики даже не осознают, что их ситуация усугубляется. Процедура объединения кредитов поможет упростить процесс погашения задолженностей перед банками.

К примеру, заемщик со средним (ил выше среднего) стабильным доходом оформляет первый кредит в банке. Казалось бы, преимущества налицо: товар или необходимая сумма денег получены, а ежемесячные выплаты и вовсе не отражаются на финансовом положении человека. Тогда он уже гораздо быстрее и легче решается на новые выплаты. Опыт показывает, что заемщик по-настоящему оценивает все тяготы кредитования, только когда у него на руках уже не менее 3-4 ссуд.

Дело в том, что проценты, банки и даты платежей разные, а это значит, что плательщику приходится хотя бы раз в 1-2 недели вносить очередной платеж, мотаться в отделение банка и решать финансовые проблемы. В результате затраты достигают, а во многих случаях и превышают, половины ежемесячного дохода. Самый верный способ исправить ситуацию – попробовать досрочно погасить одну из имеющихся задолженностей. Но на какие средства жить весь оставшийся месяц? Вот поэтому объединение кредитов в один – наиболее оптимальный вариант для вас.

Преимущества

Как объединить кредиты в один без лишних затрат в ВТБ 24? Наши условия достаточно приемлемы, а процедура оформления не окажется излишне обременяющей. Ключевые преимущества сотрудничества с нами:

- ставка от 13,9%;

- добросовестные плательщики непременно смогут воспользоваться данной банковской функцией;

- это лучшая возможность преобразовать до 6 различных кредитов в один;

- сумма ежемесячного платежа существенно снижается;

- возможно также получение новых средств, если возникает такая необходимость.

Заемщик в результате получает один кредит, оплачивать который теперь намного легче: срок выплат увеличивается, а ежемесячная сумма выплат, соответственно, становится ниже.

Гарантия одобрения

Объединение кредитов в один – отличная возможность сделать ежемесячные выплаты гораздо более доступными для заемщика со средним доходом. Однако для того, чтобы понять, можете ли вы рассчитывать на подобную процедуру, необходимо рассмотреть основные требования к плательщикам, желающим преобразовать несколько кредитов различных банков в один.

Прежде всего, рефинансированию подлежат потребительские ссуды, которые были выданы не ранее чем 12-15 месяцев назад. К тому же, в процессе оформления документов тщательно проверяется история плательщика: только добросовестные заемщики, у которых не было задолженностей по выплатам, могут надеяться на объединение кредитов. Если в течение последних 6 месяцев вы оформили новую ссуду, рассчитывать на банковскую помощь вам тоже не приходится. Кроме того, сумма рефинансируемых обязательств имеет свой лимит, поэтому сумма, которую вы желаете получить, не должна превышать установленный максимум. Если же все условия вами соблюдены, можно смело обращаться в ВТБ 24 с целью объединения выплат.

Требования к заемщику

Ключевое требование, выдвигаемое банком – гражданство РФ. Необходима также постоянная регистрация в любом из регионов страны, где функционирует отделение ВТБ 24. В процессе подготовки к объединению следует собрать документы, подтверждающие наличие стабильного источника дохода.

В целом, крупный пакет документов – это единственная сложность, так как вам предстоит подать не только паспорт, данные о занятости и о ежемесячных доходах, но и предъявить выписки со всех кредитных счетов, а также информацию по общему остатку долга.

Очень важно, чтобы банк смог обеспечить заемщику оперативную процедуру рассмотрения заявки, так как после очередного вашего платежа по одному из действующих кредитов сумма общего долга, состояние счета и финансовая история обновятся. Посему если проверка затянется, вполне возможно, что часть поданных ранее документов вам придется оформлять заново.

Требования к кредитам

Банк ВТБ 24 предоставляет своим клиентам возможность объединить действующие кредиты в один на достаточно выгодных условиях:

- до истечения срока действия кредита или карты должно оставаться не менее 3 месяцев;

- задолженность нужно будет погашать ежемесячно;

- выплаты осуществляются исключительно в рублях;

- в течение последних 6 месяцев погашать задолженность необходимо регулярно;

- по действующему договору нет просроченных выплат.

Объединение кредитов – возможность приобретать желаемое без особых затруднений.

Как погасить

Потребительский кредит в банке ВТБ 24 можно погасить следующим образом:

- Наиболее распространенный способ – сервисы банка (отделения, банкоматы или онлайн-ресурс).

- При помощи сети Золотая Корона – данный сервис также позволяет внести оплату в одном из отделений.

- В отделениях «Почта России».

- Неплохая альтернатива – перевести средства с другого банка либо с карты на карту.

Данная банковская процедура – это выгодное решение проблемных задолженностей. Соблюдение всех формальностей в итоге даст заемщику возможность оплачивать всего один кредит по достаточно низкой ставке.

Поделиться с друзьями:

credit-me.ru

ВТБ 24 объединение кредитов в один

При наличии нескольких кредитов на одном заемщике нередко возникают сложности с их оплатой. Особенно это касается тех случаев, когда ссуды оформлены в разных банках. Лишняя документация, сложности с оплатой и потеря время, комиссии — все это со временем доставляет неудобства. В этом отношении лучшим вариантом станет объединение нескольких кредитных обязательств в одну общую ссуду. Такая процедура возможна и предлагают ее многие крупные банки (как и процедуру рефинансирования, проводимую, в том числе, и ВТБ 24: детали процедуры в статье по ссылке).

Условия для объединения кредитов в один

Процедура объединения нескольких займов в один общий обычно предлагается вместе с программами рефинансирования. В итоге многие заемщики воспринимают два данных действия как одно и тоже. Отличие их заключается в том, что рефинансирование подразумевает погашение одной ссуды за счет другой. Объединение двух и более займов — это их консолидация.

Основным условием для выдачи такого консолидированного займа является добросовестность заемщика по погашению кредитных обязательств. Если он показывает, что он является надежным плательщиком уже в течение нескольких месяцев, то любой банк будет рад такому клиенту.

Условия для выдачи общей консолидированной ссуды мало чем отличаются от оформления стандартной. Потребуется обычный для этого набор документов:

- российский паспорт и его заверенные копии, второй документ для подтверждения паспортных данных;

- наличие постоянной регистрации в регионе присутствия того банка, куда следует обращение за объединением займов;

- заверенная работодателем копия трудовой книжки и справка о доходах.

Самый простой вариант объединить несколько кредитных обязательств — это если все они оформлены в одном банке. Тогда и документов требуется меньше, поскольку основные данные по клиенту у банковского учреждения уже есть. Потребуется также предоставить реквизиты счетов, на которые выплачиваются погашения.

Преимущества объединения кредитов

Преимущества объединения разных кредитов в один имеют несколько основных моментов:

- консолидация нескольких займов в общий позволяет уменьшить переплату по нескольким кредитам за счет оптимизации процентной ставки;

- удобство по внесению платежей по кредитным обязательствам — нет необходимости помнить в какой срок и в какой банк вносить платежи;

- многие банки предлагают программы рефинансирования и объединения по более выгодному проценту, что также позволит уменьшить переплату;

- ежемесячный платеж уменьшается благодаря увеличению срока кредитования;

- добавляется положительный момент к кредитной истории за счет досрочного погашения нескольких займов.

Объединение нескольких кредитов в один в ВТБ 24

ВТБ 24 предлагает объединение кредитов других банков по программе рефинансирования. Для того, чтобы воспользоваться ее возможностями, кроме стандартного набора документов необходимо также предоставить справку о текущем состоянии ссуды, заверенную работником кредитующего банка.

Условия рефинансирования и объединения займов в ВТБ 24 следующие:

- возрастные рамки от 21 года до 70 лет;

- период кредитования от полугода до 5 лет;

- срок до окончания текущего займа — не менее трех месяцев;

- отсутствие просрочек по платежам за последние пол года;

- как и Сбербанк, ВТБ 24 предоставляет рефинансирование только на те ссуды, которые были выданы в рублях.

В ВТБ 24 данный консолидированный займ считается целевым, можно объединить сразу до шести имеющихся кредитов. Погашать можно досрочно полностью или частями.

Процентная ставка по рефинансированию кредитов

Сумма рефинансирования в ВТБ 24 находится в пределах от 100 тыс. до 3 млн. Процент при объединении кредитов в ВТБ 24 составляет от 13,9% до 15%. Такая процентная ставка выгодна в определенных условиях при наличии крупных потребительских или товарных займов. Нередко она выгодна и при автокредите или ипотеке.

Соискателю необходимо заранее ознакомиться с условиями консолидации и процентной ставкой в ВТБ 24. Внимательное изучение и анализ ситуации позволит получить хорошую выгоду, уменьшив как общую переплату, так и размер ежемесячного платежа.

Как объединить кредиты в Сбербанке

Сбербанк, как и ВТБ 24, предлагает собственный потребительский кредит на рефинансирование других займов, однако по несколько иным условиям:

- максимальная сумма кредитования составляет миллион рублей;

- период действия нового кредитного договора — до 5 лет;

- возраст заемщика должен составлять от 21 года до 65 лет;

- процентная ставка составит от 14,9% до 18,9%, в зависимости от текущего процента и оставшегося периода до окончания кредитного договора.

Заявление на консолидацию кредитных обязательств в Сбербанке подается вместе с прочими документами в отделение банка. В течение двух дней будет принято решение о рефинансировании.

Документы для объединения кредитов в Сбербанке

Для тех заемщиков, кто еще не является клиентом Сбербанка, потребуется полный пакет документов, аналогичный тому, который требуется на получение ссуды. К этому необходимо также прибавить документы, предоставляющие информацию об объединяемых займах.Для зарплатных или кредитных клиентов Сбербанка пакет документов будет более упрощенным.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):feib.ru

Объединить кредиты в один ВТБ 24

Объединить кредиты в один ВТБ 24 поможет всем желающим. Для этого специалистами банка была разработана специальная программа перекредитования. Мало того, что потенциальному заемщику представляется возможность избавиться от проблемного денежного займа, так ему разрешено перевести в ВТБ 24 одновременно до 6 проблемных займов со сторонних банковских организаций.

Конечно, сам факт того, что вам приходится искать выход из тупиковой ситуации является неприятным. Но такое иногда бывает. Кто-то недосмотрел и подписал кредитный договор, а там были расшифрованы все комиссии и тарифы, а кто-то просто попал в такие обстоятельства, что просто не может потянуть материально такую тяготу.

Рассмотрим, что же предлагает ВТБ 24 при наличии проблемной задолженности, и что для этого требуется от потенциального клиента?

Программа рефинансирования

ВТБ24 предусматривает программу рефинансирования, благодаря которой вы можете перевести все свои текущие кредиты из сторонних банков в ВТБ 24. При переводе проблемных кредитов в ВТБ24 они все будут объединены в 1 кредит.

Перекредитование в ВТБ24 имеет немало преимуществ. Среди них можно выделить такие:

- Пониженный тариф

- Возможность перевести до 6 проблемных займов в ВТБ24

- Возможность получить дополнительные денежные средства на оплату собственных потребностей

- Пониженный размер ежемесячного платежа и переплаты

Бесспорно, возможность получить пониженный тарифный план и уменьшить сумму переплаты по кредитному обязательству – это весомое преимущество. Но для получения заемных средств потенциальному заемщику надо соответствовать требования банка.

Требования к кредитозаемщику

ВТБ24 предъявляет своим потенциальным заемщикам определенные требования. Это обусловлено тем, что банк хочет иметь дело с добросовестными клиентами.

Требования банка:

- Российское гражданство

- Постоянная регистрация в регионе, где осуществляет коммерческую деятельность отделение ВТБ 24

- Наличие стабильного источника дохода

Если вы ознакомились с требования и подходите под каждый пункт требований, то уделите пару минут требованиям к самому кредиту.

Требования проблемной задолженности

Чтобы стать участником программы рефинансирования, вы и ваш проблемный кредит должны подходить под все параметры требований банка.

На данный момент ВТБ 24 выдвигает такие требования к проблемным кредитам:

- Остаточный период действия кредита: от 3 мес.

- Кредитование осуществляется в рос. рублях

- Нет просрочки по текущей задолженности

- Своевременная оплата на протяжении последних 6 мес.

Примечательно, что рефинансировать можно: потребительский денежный займ, автокредит, кредит по банковской карте и даже ипотеку.

Перекредитовать можно кредит из любого стороннего банка, кроме банков, входящих в состав группы банков ВТБ.

Условия рефинансирования

На сегодняшний день в ВТБ24 актуальны такие условия для получения кредитных средств на погашение проблемной задолженности:

- Тариф: от 13,9% годовых

- Максимальный размер денежного займа: 3 млн. руб.

- Период действия кредитного договора: до 5 лет

- Предоставляется возможность перевести до 6 проблемных кредитов

При этом максимальная ставка тарифа будет равна 15%, а минимальный период кредитования равен 6 месяцам. Если вас устраивают такие условия для перекрытия проблемной задолженности, то собирайте все необходимые документы и регистрируйте заявку на получение кредитных средств согласно условиям данной программы.

Документы для оформления кредита

Для заключения кредитного договора необходимо представить менеджеру банка пакет документов, а именно:

- Паспорт гражданина РФ

- Документ, подтверждающий доход

- СНИЛС

- Документы по кредиту: кредитный договор/уведомление о полной стоимости кредита (выборочно)

Документом, который подтверждает доход потребителя, может быть:

- Справка о доходах (свободная форма)

- Справка о доходах (по форме банка)

- 2-НДФЛ

Для клиентов, которые являются участниками зарплатного проекта в ВТБ 24, предусмотрены немного упрощенные требования относительно представления документов.

Зарплатным клиентам достаточно предоставить свой паспорт гражданина РФ и любой кредитный документ. Однако, наличие СНИЛСа не помешает. Это не обязательно, но желательно.

Оплата задолженности по кредиту

Данный банк создает все условия для удобства погашения кредитного обязательства. На сегодняшний день потребителям предлагается 4 способа оплаты. Выбирайте из списка:

- При помощи сервисов ВТБ24

- Золотая корона

- Через Почту России

- Денежный перевод со сторонних банков

Оплачивать кредит в отделении Почты России надо за 7-9 дней до даты погашения, оговоренной в кредитном договоре.

Программа страхования кредита

На данный момент большинство людей отрицательно относятся к страхованию кредитов. Но правильно ли это?

При оформлении денежного займа клиенту представляется возможность застраховать кредит. Но многие люди отказываются от этого. В результате получают завышенный тариф на пользование кредитными средствами.

Гораздо дешевле будет оформить страховку именно в страховой компании. Таким образом вы не переплатите на комиссиях и разных тарифных планах. Но, чтобы оформить страховой договор напрямую со страховой фирмой, надо сначала проанализировать все действующие предложения и надежность всех стразовых компаний.

При заключении кредитного договора менеджер банка предложит вам оформить страховку. Например, в ВТБ 24 вниманию клиентов предлагается 2 программы страхования. Оформив одну из них, потребитель страхует себя от непредвиденных обстоятельств, в свете которых он лишается возможности своевременно оплатить свое долговое обязательство перед банком. Страхование кредита предполагает выплату долгового обязательства страховой компанией при наступлении страхового случая.

Программы страхования:

Эта страховая программа предусматривает покрытие таких рисков: смерть, временная или постоянная потеря трудоспособности.

Согласно условиям страхования данной программы, страховая компания берет на себя покрытие таких рисков: смерть, потеря трудоспособности и потеря работы.

Если вы не желаете оформлять страховку, то имеете на это полное право. Банковские организации не имеют право принуждать своих клиентов к заключению страховых договоров.

Польза от страхового полиса для кредитозаемщика очевидна – при наступлении страхового случая расходы по кредиту возьмет на себя страховая компания. К тому же, клиентам предлагается оплата страховки ежемесячно, чтоб это не сильно било по карману.

В целом, при обращении в банк для перекредитования долгового обязательства на более выгодных условиях можно и согласиться на предложение банка о страховании денежного займа. И помните, что такая страховка может вам пригодиться.

www.vseprocredit.ru

Как объединить кредиты в один в ВТБ 24

Если вы «заросли» в кредитах, а ваши ежемесячные платежи по ним совершенно непомерны, вы можете воспользоваться программой рефинансирования задолженностей банка ВТБ 24. Эта программа позволяет объединить кредиты в один в ВТБ 24, существенно снизив вашу долговую нагрузку. В чем суть такого объединения, почему оно выгодно и как его можно осуществить? Обо всем этом и пойдет речь далее.

Если вы «заросли» в кредитах, а ваши ежемесячные платежи по ним совершенно непомерны, вы можете воспользоваться программой рефинансирования задолженностей банка ВТБ 24. Эта программа позволяет объединить кредиты в один в ВТБ 24, существенно снизив вашу долговую нагрузку. В чем суть такого объединения, почему оно выгодно и как его можно осуществить? Обо всем этом и пойдет речь далее.

При каких условиях это возможно?

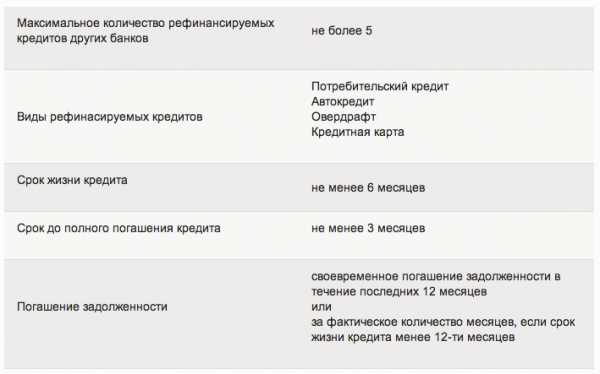

Банк ВТБ 24 может рефинансировать любые кредиты, взятые в других банках: ипотеку, автокредиты, потребительские кредиты, займы по кредитным картам и т.д. Неважно, какими являются займы, главное чтобы их было 2 и более и они были взяты не в данном банке и не в банке принадлежащем группе ВТБ 24. Кроме этого нужно учитывать еще ряд условий.

- Сумма задолженности должна быть не меньше 100 000 рублей и не больше 5000 000.

- Увеличить срок кредитования в рамках рефинансирования можно до 5 лет. Если вы зарплатный клиент ВТБ 24, срок можно увеличить до 7 лет.

- Количество кредитов не превышает 6.

- Ставка будет фиксированной – 12,5% годовых, если сумма рефинансируемых задолженностей от пятисот тысяч рублей. Если сумма от ста тысяч до пятисот тысяч рублей, ставка от 12,9 до 16,9% годовых.

Если вы оплачиваете кредиты выгоднее, чем предлагается в ВТБ 24, вам автоматически поступит отказ, даже если вы обратитесь с заявлением на рефинансирование.

Что это даст и как это осуществить?

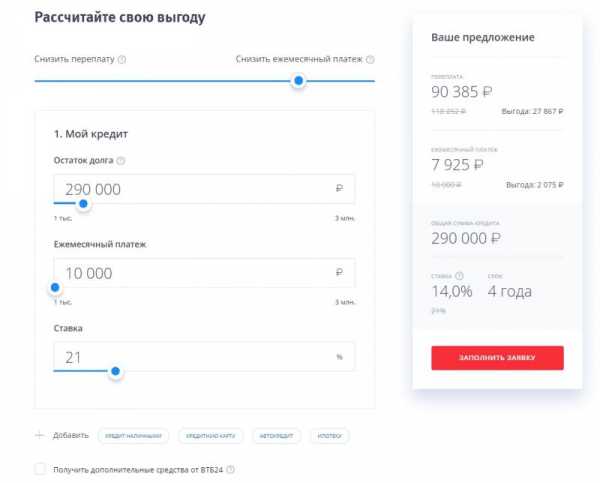

Если слить два кредита в один, что это даст? Может быть, даже не стоит заморачиваться с подобным? Объединение кредитов сулит выгоду для заемщика. Объяснить это можно на конкретном примере. Предположим у заемщика три кредита в разных банках на общую сумму 800 000 рублей. В месяц ему приходится отдавать 38 000 рублей, что является для его семейного бюджета непомерной нагрузкой. Он обращается за рефинансированием в данный банк. Организация одобряет рефинансирование, объединяет его займы в один с ежемесячным платежом 17 998 рублей. Договор заключили на 5 лет.

С одной стороны появилось новое долговое обязательство, которое будет висеть в течение 5 лет. Но с другой стороны, если у заемщика больше нет возможности выплачивать 38 000 рублей, он просрочит платеж и для него это обернется неприятными последствиями. А 17 998 рублей в месяц, вроде как не так обременительны. Можно в течение 5 лет все спокойно выплатить и расквитаться с кредитами раз и навсегда.

! При рефинансировании увеличивается срок обязательства и переплата, но зато уменьшается долговая нагрузка. Ежемесячный взнос по объединенному кредиту будет ощутимо меньше в любом случае.

Чтобы подать заявку на рефинансирование кредитов, следует зайти на сайт ВТБ 24 и заполнить специальную анкету. Можно, конечно, обратиться в отделение ВТБ 24, но тогда вы не получите скидку за электронное оформление. А скидка эта будет равняться 0,5% от утвержденной процентной ставки. Если будет применена фиксированная ставка 12,5% годовых, скидку вам не дадут. Заполняя заявку, вы должны учитывать что:

- срок действия ваших займов должен быть не меньше 3-х месяцев;

- в течение прошедших 6 месяцев у вас не было просроченных выплат;

- нет просроченных обязательств на момент обращения с заявлением на рефинансирование;

- заем был взят в рублях;

- ни один заем не был взят в данном банке или финансовой организации относящейся к группе ВТБ 24.

Заполнив заявку-анкету, вы должны приложить к ней копии документов: справки 2-НДФЛ, справки по особой форме ВТБ 24, паспорт, СНИЛС, действующие кредитные договоры. Зарплатные клиенты никаких справок не предоставляют только паспорт, СНИЛС и кредитные соглашения.

Ваше заявление будет рассматриваться максимум в течение трех рабочих дней, после чего будет принято окончательное решение. О своем решении кредитная организация ВТБ 24 уведомит заявителя СМС-сообщением. При положительном решении из СМС вы узнаете, куда нужно проехать для заключения договора и получения денег.

Кто добьется одобрения заявки?

Добьется одобрения заявки тот, кто честно хочет рассчитаться по обязательствам, но не может это сделать в силу высокой закредитованности. Одобрению рефинансирования в ВТБ 24 будет предшествовать скорринг. Работники банка детально проанализируют финансовое состояние плательщика кредитов и выяснят насколько рефинансирование в его случае возможно и целесообразно. Разумеется, заявитель должен быть гражданином РФ и иметь постоянную регистрацию в регионе, где имеется отделение ВТБ 24, без этого одобрения ждать не стоит.

Заявитель должен предоставлять только честную информацию о себе и своих кредитных обязательствах. Если работники банка выяснят, что заявитель попытался скрыть какие-либо сведения, которые имеют значения или исказил эти сведения, ему в рефинансировании откажут.

Итак, объединение двух или нескольких займов в один в ВТБ 24, возможно в рамках программы рефинансирования задолженностей. Если вы считаете что попасть в эту программу очень сложно, вы ошибаетесь. Для хороших клиентов двери ВТБ 24 всегда открыты. Удачи!

kreditec.ru

Объединение кредита. Как объединить кредит в один?

8 Май 2022

У меня несколько кредитов в разных банках, слышал что их можно объединить в один, подскажите, стоит ли объединять кредиты и как это сделать? Возможно ли объединить кредиты, оформленные в разных банках?Можно ли объединить кредиты?

Итак, у вас несколько кредитов, оформленных в одном, или нескольких банках. У каждого кредита свой ежемесячный платеж, своя дата внесения платежа по кредиту, разные способы внесения, знакомая ситуация? Разумеется, оплата нескольких кредитов - хлопотная вещь, а ведь мало кто знает, что есть отличный способ объединения кредитов, который поможет не только объединить кредит в один, но и сократить размер ежемесячного платежа, по банковскому он называется - консолидирующий кредит.

Что такое консолидирующий кредит?

Кредит, который объединяет или рефинансирует несколько кредитов или задолженностей в один - называется консолидирующим. Как правило, данный кредит предназначен не только для объединения кредитов, но и для снижения ежемесячных платежей по нему.

Часто консолидирующий кредит путают с перекредитованием, в целом они похожи, только перекредитование - процесс, когда берется новый кредит, чтобы погасить текущий, а в случае с консолидирующим кредитом, несколько кредитов объединяются в один, по которому назначается один ежемесячный платеж.

Объединение кредитов, оформленных в одном банке

Объединение кредитов одного банка - наиболее простой и легкий способ. Данную услугу предлагают такие крупные банки, как Банк Москвы, ВТБ-24, Сбербанк России.

Для объединения кредита, вам достаточно будет один раз посетить отделение вашего банка и подписать договор на консолидацию кредитов в один. Как правило, основным требованием будет ваша хорошая кредитная история, без задержек и просрочек по кредитам.

Преимущества и условия объединения кредита от Сбербанка России:

Вы можете совершить объединение кредитов в один Сбербанк, по льготным условиям:

Как это работает? Расчет объединения кредита от Банка Москвы:

Объединение кредитов разных банков

Объединение кредитов, оформленных в разных банках, в один - возможно несколькими способами.

- получить новый кредит самостоятельно и погасить оставшуюся часть старых кредитов.

- обратиться в банк, и оформить договор на консолидацию кредитов в сторонних банках, в данном случае банк возьмет на себя, все ваши кредитные обязательства.

Схема объединения первым способом, является наиболее простой, но имеет много недостатков, самостоятельное погашение кредитов хлопотное занятие.

Рассмотрим несколько предложений банков:

Сбербанк предлагает воспользоваться объединением кредитов со следующими условиями:

Требования банка ВТБ-24 для услуги рефинансирования кредитов:

Из дополнительных документов вам потребуются, получить следующие данные из банков, в которых у вас оформлен кредит и представить в банк, в котором вы хотите объединить ваши кредиты:

- Справка/выписка, заверенная печатью и подписью уполномоченного работника банка, с информацией о номере и дате заключения кредита, дате окончания кредита, сумму и валюту кредита, размер процентной ставки по кредиту, ежемесячный платеж и остаток задолженности по кредиту.

- Справка с реквизитами вашего кредитного счета.

Мы рекомендуем воспользоваться услугой объединения кредитов в следующих банках:

- Сбербанк России - 8 800 555 55 50

- Банк Москвы - 8 800 200 23 26

- Втб 24 - 8 800 100 24 24

Если у вас возникли вопросы или вы уже решили воспользоваться услугой объединения кредитов, просто позвоните по указанным выше телефонам, менеджеры банка подскажут вам и ответят на все оставшиеся вопросы.

Объединение кредитов с помощью банка Тинькофф Кредитные Системы

Удобный способ объединения кредитов - предлагает банк Тинькофф кредитные системы, с помощью одной из самых популярных своих карт - "Тинькофф Платинум". Порядок действий:

- Оформить кредитную карту "Тинькофф Платинум". Оставить заявку на получение карты можно на официальном сайте банка: www.tcsbank.ru/credit/cards/tinkoff-platinum/ (при заказе по ссылке 500 рублей в подарок!)

- Позвонить в банк по телефону бесплатной горячей линии: 8 800 555-10-10 и сказать менеджеру о желании автоматически погашать кредит в другом банке.

- После чего, ваш кредит в другом банке (или несколько кредитов) будет погашаться автоматически с вашей новой кредитной карты, а Тинькофф даст вам бесплатную отсрочку на 90 дней, за которые вы сможете погасить задолженность по кредиту.

Пример:

У вас есть кредит на 100 000 рублей в другом банке, под 40% годовых. Вы подключаете автоматическую оплату вашего кредита с карты "Тинькофф Платинум" и получаете отсрочку на 90 дней по вашему кредиту. Выгода - 10 000 рублей.

Преимущества и недостатки объединения кредитов

Преимущества объединения кредитов:

- Возможность снижения ежемесячного платежа по кредиту, за счет рефинансирования и уменьшения процентной ставки.

- Возможность снять обременение, с автомобиля, который был куплен в кредит, и является в залоге у банка.

- Возможность получения дополнительных средств, без оформления нового кредита.

- Удобство оплаты ежемесячных платежей по кредиту.

Недостатки:

- Дополнительное время на сбор документов по кредитам и составления нового договора.

- Необходимо подтвердить платежеспособность банку, который предоставляет вам консолидирующий кредит.

- Как правило, требуется хорошая кредитная история, без просрочек и задолженностей.

Что такое рефинансирование кредита?

Рефинансирование кредита - распространенная услуга, ранее применялась в основном для перекредитования довольно крупных кредитов на бизнес, а также ипотечных кредитов. Сегодня, услугой рефинансирования кредита, может воспользоваться любой заемщик.

Рефинансирование выгодно, когда изменилась ситуация на рынке, например появились более выгодные кредитные предложения, по сниженным процентным ставкам.

allcred.ru

ВТБ 24 объединение кредитов разных банков в один

Олег Кузнецов

27 ноября 2022

Шрифт A A

Нет времени читать?

В банке ВТБ 24 можно объединить несколько кредитов, полученных в других финансовых учреждениях. Такой процесс называется рефинансированием. Основной плюс рефинансирования – возможность получить более интересные условия кредитования и избавиться от нескольких займов, оплачивать только одну задолженность.

Важные особенности рефинансирования

В большинстве финансовых учреждений рефинансированию подлежат только потребительские займы. Такой подход сопряжен с трудностями перекредитования долгов, обремененных залоговыми обязательствами. В Банк ВТБ 24 ситуация несколько иная, и рефинансировать можно автокредит, потребительский кредит или ипотеку, несмотря на то что такие займы предусматривают наличие залога.

Условия перекредитования.

ВТБ 24 предоставляет возможность объединить до 6 займов независимо от суммы и способа обеспечения. Кроме того, рефинансированию подлежат и кредитные карты сторонних финансовых учреждений.

Лучшие потребительские кредиты:

Ренессанс Кредит

Кредит без препятствий

Сумма кредита от 30 000 до 700 000 рублей. Срок кредита от 24 до 60 месяцев. Годовая ставка 11,3% - 24,7%. Полная стоимость кредита 11,301% - 24,702%.

Получить кредит онлайн

Хоум Кредит Банк

Наличные деньги

Услуга «Наличные деньги»: ставка от 12,5% до 24,9% годовых, сумма кредита — от 10 000 до 999 000 рублей с шагом 1 000 рублей.

Получить кредит онлайнТинькофф Банк

Кредит наличными за 5 минут

Оформите заявку и получите до 1 000 000 ₽ без справок и визита в банк. Частичное досрочное погашение — в любое время по телефону. Процентная ставка по кредиту от 12%.

Получить кредит онлайн

Онлайн-калькулятор.

Кредитный калькулятор, размещенный на официальном сайте банка vtb24.ru, позволяет просчитать ежемесячный платеж и определить, стоит объединять текущие долги или нет. Для этого достаточно ввести исходные данные:

- остаток по кредиту;

- ежемесячный платеж;

- процентная ставка.

Система в режиме онлайн просчитает выгоду клиента с указанием сэкономленных средств.

Прежде чем обратиться в финансовое учреждение, заемщику необходимо определиться, с какой целью он желает рефинансировать свои долги. В данной ситуации есть два решения:

- Уменьшить размер переплаты, т.е. начисленные проценты за пользование заемными средствами. Данный эффект достигается за счет сокращения срока кредитования.

- Снижение суммы ежемесячного платежа. Уменьшить размер оплаты можно за счет увеличения срока кредитования.

В зависимости от того, какую цель преследует заемщик, финансовое учреждение сформирует предложение.

Для справки! В банке ВТБ 24 процентная ставка по рефинансированию зависит от суммы кредитования: чем меньше сумма, тем выше ставка. Так, процентная ставка в размере 13,5% годовых доступна для рефинансирования займов от 600 000 рублей.

Требования к кредитам

Для того чтобы перекредитовать текущие долги, заемщику следует представить в банк ВТБ 24 копию договора кредитования или документ, подтверждающий полную стоимость кредитных обязательств.

Вместе с тем следует обратить внимание на то, что займ должен отвечать определенным требованиям:

- до окончания срока действия осталось не менее 3 месяцев;

- отсутствие просроченной задолженности за последние полгода;

- валюта кредитования – рубли РФ.

На момент оформления объединения кредитов у заемщика не должно быть просроченных долгов.

Важно! Перекредитованию не подлежат займы финансовой группы ВТБ.

Порядок оформления

Прежде чем оформлять новый кредит на погашение текущих кредитных обязательств в других финансовых учреждениях, клиенту рекомендуется проконсультироваться у специалистов банка. Это можно сделать по номеру 8 -800-100-24-24.

Далее следует собрать все документы и обратиться в ближайший филиал, тогда оформление займет один день.

Сведения о себе в заявке.

Сведения о работе.

Кроме того, можно отправить заявку в режиме онлайн или позвонить по телефону горячей линии и продиктовать свои данные. В таком случае банк будет принимать решение в срок до 3 дней.

При принятии положительного решения деньги на погашение текущих кредитов будут перечислены финансовым учреждением без выдачи их клиенту наличными. Заемщик получит документ, подтверждающий, что все прежние долги погашены, и с этого момента у него будет только один займ в банке ВТБ 24, который следует оплачивать своевременно согласно графику платежей, приложенному к новому договору.

zaim-bistro.ru

ВТБ 24 объединение кредитов в один

Опубликовал: admin в ВТБ банк 09.04.2022 66 Просмотров

При наличии нескольких кредитов на одном заемщике нередко возникают сложности с их оплатой. Особенно это касается тех случаев, когда ссуды оформлены в разных банках. Лишняя документация, сложности с оплатой и потеря время, комиссии — все это со временем доставляет неудобства. В этом отношении лучшим вариантом станет объединение нескольких кредитных обязательств в одну общую ссуду. Такая процедура возможна и предлагают ее многие крупные банки.

Процедура объединения нескольких займов в один общий обычно предлагается вместе с программами рефинансирования. В итоге многие заемщики воспринимают два данных действия как одно и тоже. Отличие их заключается в том, что рефинансирование подразумевает погашение одной ссуды за счет другой. Объединение двух и более займов — это их консолидация.

Основным условием для выдачи такого консолидированного займа является добросовестность заемщика по погашению кредитных обязательств. Если он показывает, что он является надежным плательщиком уже в течение нескольких месяцев, то любой банк будет рад такому клиенту.

Условия для выдачи общей консолидированной ссуды мало чем отличаются от оформления стандартной. Потребуется обычный для этого набор документов:

- российский паспорт и его заверенные копии, второй документ для подтверждения паспортных данных;

- наличие постоянной регистрации в регионе присутствия того банка, куда следует обращение за объединением займов;

- заверенная работодателем копия трудовой книжки и справка о доходах.

Самый простой вариант объединить несколько кредитных обязательств — это если все они оформлены в одном банке. Тогда и документов требуется меньше, поскольку основные данные по клиенту у банковского учреждения уже есть. Потребуется также предоставить реквизиты счетов, на которые выплачиваются погашения.

Преимущества объединения разных кредитов в один имеют несколько основных моментов:

- консолидация нескольких займов в общий позволяет уменьшить переплату по нескольким кредитам за счет оптимизации процентной ставки;

- удобство по внесению платежей по кредитным обязательствам — нет необходимости помнить в какой срок и в какой банк вносить платежи;

- многие банки предлагают программы рефинансирования и объединения по более выгодному проценту, что также позволит уменьшить переплату;

- ежемесячный платеж уменьшается благодаря увеличению срока кредитования;

- добавляется положительный момент к кредитной истории за счет досрочного погашения нескольких займов.

ВТБ 24 предлагает объединение кредитов других банков по программе рефинансирования. Для того, чтобы воспользоваться ее возможностями, кроме стандартного набора документов необходимо также предоставить справку о текущем состоянии ссуды, заверенную работником кредитующего банка.

Условия рефинансирования и объединения займов в ВТБ 24 следующие:

- возрастные рамки от 21 года до 70 лет;

- период кредитования от полугода до 5 лет;

- срок до окончания текущего займа — не менее трех месяцев;

- отсутствие просрочек по платежам за последние пол года;

- как и Сбербанк, ВТБ 24 предоставляет рефинансирование только на те ссуды, которые были выданы в рублях.

В ВТБ 24 данный консолидированный займ считается целевым, можно объединить сразу до шести имеющихся кредитов. Погашать можно досрочно полностью или частями.

Сумма рефинансирования в ВТБ 24 находится в пределах от 100 тыс. до 3 млн. Процент при объединении кредитов в ВТБ 24 составляет от 13,9% до 15%. Такая процентная ставка выгодна в определенных условиях при наличии крупных потребительских или товарных займов. Нередко она выгодна и при автокредите или ипотеке.

Соискателю необходимо заранее ознакомиться с условиями консолидации и процентной ставкой в ВТБ 24. Внимательное изучение и анализ ситуации позволит получить хорошую выгоду, уменьшив как общую переплату, так и размер ежемесячного платежа.

Сбербанк, как и ВТБ 24, предлагает собственный потребительский кредит на рефинансирование других займов, однако по несколько иным условиям:

- максимальная сумма кредитования составляет миллион рублей;

- период действия нового кредитного договора — до 5 лет;

- возраст заемщика должен составлять от 21 года до 65 лет;

- процентная ставка составит от 14,9% до 18,9%, в зависимости от текущего процента и оставшегося периода до окончания кредитного договора.

Заявление на консолидацию кредитных обязательств в Сбербанке подается вместе с прочими документами в отделение банка. В течение двух дней будет принято решение о рефинансировании.

Для тех заемщиков, кто еще не является клиентом Сбербанка, потребуется полный пакет документов, аналогичный тому, который требуется на получение ссуды. К этому необходимо также прибавить документы, предоставляющие информацию об объединяемых займах.

Для зарплатных или кредитных клиентов Сбербанка пакет документов будет более упрощенным.

pkfaq.ru