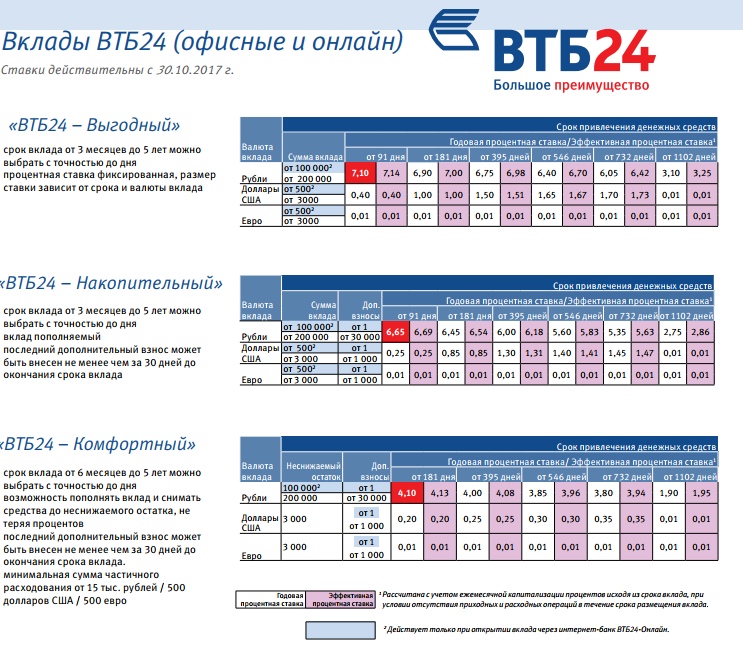

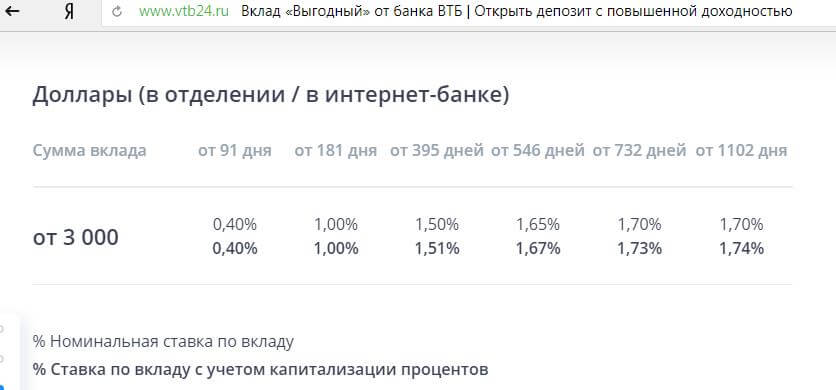

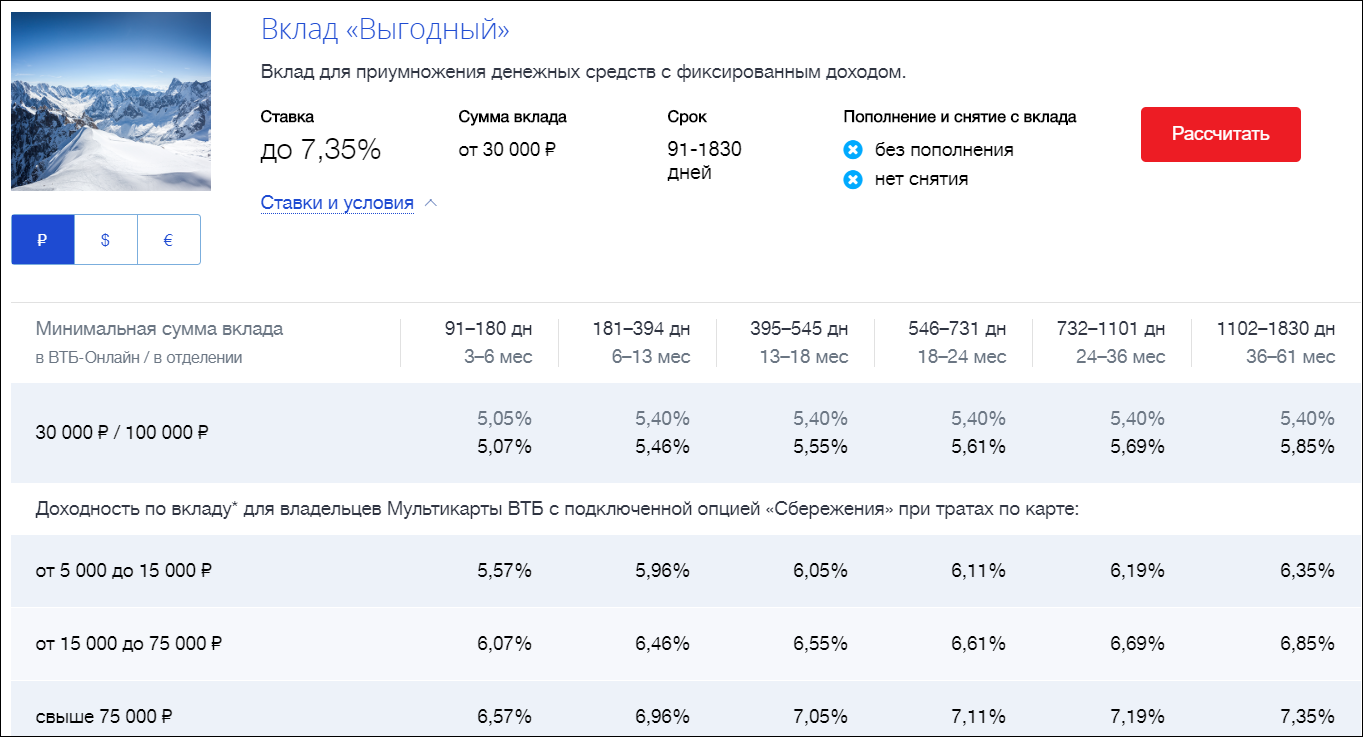

Втб 24 депозиты вклады: банковские вклады в рублях и валюте для физических лиц под проценты — Банк ВТБ

Зампред ВТБ заявил о риске возвращения ситуации с вкладами в 1990-е :: Финансы :: РБК

Реальная доходность банковских депозитов может в скором времени не компенсировать потери от инфляции, предупредил зампред ВТБ. Следствием этого станет повторение ситуации, когда россияне не рассматривали вклады серьезно

Анатолий Печатников

(Фото: Илья Питалев / РИА Новости)

Россияне могут разочароваться в депозитах как формах сбережений денег, ситуация с вкладами может вернуться к состоянию середины 1990-х годов, когда их не воспринимали как источник приумножения накоплений. Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.

Об этом заявил журналистам заместитель президента — председателя правления ВТБ Анатолий Печатников.

«При том, что прогноз инфляции — 4%, ключевая [ставка] — 4,25%, доходность базовых вкладов — четыре с небольшим, мы конечно рискуем, что у нас реальная доходность депозитов с учетом инфляции вернется к ситуации 1995–1996 годов, когда никто всерьез депозиты не воспринимал как источник сбережений и приумножений, потому что инфляция превышала ставку по депозитам», — сказал Печатников.

По его мнению, если такая ситуация сохранится, «люди будут искать альтернативу депозитным формам сбережений».

Банки анонсировали снижение ставок по вкладам и кредитам вслед за ЦБ

Печатников также дал прогноз, что доходность по накопительным счетам будет сокращаться так же, как и доходность по срочным депозитам. «Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

«Сама конструкция накопительного счета предполагает меньшую доходность для клиента, потому что он волен в любой момент либо положить, либо снять деньги, в отличие от срочного контракта. Я думаю, в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70–80% от базовой доходности срочных депозитов», — уточнил он.

ВТБ отменяет вклады в евро

ВТБ разместил на сайте банка информационное сообщение об изменении линейки предлагаемых продуктов.

«Следуя текущим рыночным трендам, банк ВТБ одним из последних крупных игроков на рынке принял решение об изменении линейки депозитных продуктов: с 8 октября клиентам доступны только накопительные и текущие счета в европейской валюте.

По уже открытым вкладам в евро банк продолжит выполнять все обязательства согласно условиям и сроку договора. Клиентам по-прежнему доступна возможность открытия счета, оформления карты и хранения средств на накопительном счету в евро. Комиссию за обслуживание по ним банк в настоящее время не взимает».

Комиссию за обслуживание по ним банк в настоящее время не взимает».

В банке уточняют, что депозитов в других валютах это нововведение не коснется.

Некоторое время назад крупнейшие банки обратились к ЦБ РФ с просьбой рассмотреть вопрос о введение отрицательных ставок по валютным вкладам. Отрицательные ставки по вкладам ограничены на законодательном уровне. Позже регулятор сообщил, что рассматриваются только вклады юридических лиц. По вкладам граждан вопрос не обсуждается.

Ранее крупнейшие банки уже снизили ставки по вкладам в евро до символических 0,01%. Позже многие банки и вовсе отказались от привлечения вкладов. Более того, Ведомости пишут, что некоторые банки начали взимать плату за обслуживание крупных текущих счетов физлиц. К примеру, банк J&T будет ежемесячно взимать 0,02% со счетов, на которых находится более 10 001 евро.

К таким мерам банки подтолкнуло снижение депозитной ставки ЕЦБ до — 0.5%. Это в свою очередь подстегнуло снижение доходностей инструментов, номинированных в евро. Германия в августе впервые в истории разместила 30-летние облигации под отрицательный процент. То есть фактически инвесторы доплатили немецкому правительству за то, что одолжили ему денег.

Германия в августе впервые в истории разместила 30-летние облигации под отрицательный процент. То есть фактически инвесторы доплатили немецкому правительству за то, что одолжили ему денег.

Похожая ситуация складывается и с российскими кредитными организациями. Банки, получая средства от физических и юридических лиц должны разместить их под условия, не хуже тех, которые они предлагают своим клиентам. В текущей ситуации с низкими доходностями номинированных в евро инструментов, с учетом рисков добиться таких условий становится крайне сложно.

Днем ранее, глава Сбербанка на полях форума «Диалог Форт-Росс» в Сан-Франциско отметил возможность появления отрицательных ставок по вкладам юридических лиц не только в евро, но и в долларах.

«Не только евро, но и доллар. Обязательно нужно вводить [их], потому что, если мы этого не сделаем, мы станем просто таким привлекательным местом для зарабатывания на арбитраже ставок», — заявил Герман Греф (ТАСС).

Несмотря на то, что пока это лишь мысли и риторика, мы видим, что ФРС уже дважды снизила ставку в этом году, а рынок считает, что шансы на продолжение цикла снижения высоки. Подстегивать к лавинному снижению ставок глобальными Центробанками будет «валютная конкуренция».

Подстегивать к лавинному снижению ставок глобальными Центробанками будет «валютная конкуренция».

Таким образом, у многих юридических и физических лиц в ближайшее время может появится непростой вопрос: в какую валюту переориентировать вклад в поисках привлекательной доходности. Наверное, для многих выбор падет на национальную валюту, в том числе на номинированные в рублях облигации. Так проще и понятнее. Пока ставки еще высокие.

БКС Брокер

Зампред ВТБ увидел риск возвращения ситуации с вкладами в 1990-е

https://ria.ru/20200805/1575385489.html

Зампред ВТБ увидел риск возвращения ситуации с вкладами в 1990-е

Зампред ВТБ увидел риск возвращения ситуации с вкладами в 1990-е

ВТБ опасается, что реальная доходность депозитов с учетом инфляции вернется к ситуации 1995-1996 годов, когда никто всерьез депозиты не воспринимал как источник РИА Новости, 05.08.2020

2020-08-05T10:15

2020-08-05T10:15

2020-08-05T12:34

россия

втб

экономика

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22. img.ria.ru/images/07e4/03/14/1568920102_0:160:3072:1888_1920x0_80_0_0_4159b1a5e04cab3812ff18c9e612adc1.jpg

img.ria.ru/images/07e4/03/14/1568920102_0:160:3072:1888_1920x0_80_0_0_4159b1a5e04cab3812ff18c9e612adc1.jpg

МОСКВА, 5 авг — РИА Новости. ВТБ опасается, что реальная доходность депозитов с учетом инфляции вернется к ситуации 1995-1996 годов, когда никто всерьез депозиты не воспринимал как источник сбережений и приумножений, заявил на брифинге заместитель президента — председателя правления ВТБ Анатолий Печатников.»При том, что прогноз инфляции – 4%, ключевая (ставка ЦБ РФ — ред.) – 4,25%, доходность базовых вкладов – четыре с небольшим, мы конечно рискуем, что у нас реальная доходность депозитов с учетом инфляции вернется к ситуации 1995-1996 годов, когда никто всерьез депозиты не воспринимал как источник сбережений и приумножений, потому что инфляция превышала ставку по депозитам», — заявил он.Если так будет продолжаться, то люди будут искать альтернативу депозитным формам сбережений, добавил Печатников.При этом, комментируя ситуацию, когда ставки по накопительным счетам по итогам первого полугодия превысили ставки по вкладам, он заметил, что «еще рано говорить об этом, как о долгосрочной тенденции». «Пока мы прогнозируем, что доходность по накопительным счетам так же будет сокращаться, как и доходность по срочным депозитам. Я думаю в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70-80% от базовой доходности срочных депозитов», — добавил он.

«Пока мы прогнозируем, что доходность по накопительным счетам так же будет сокращаться, как и доходность по срочным депозитам. Я думаю в сентябре ставки по накопительным счетам будут сокращены, и будут составлять 70-80% от базовой доходности срочных депозитов», — добавил он.

https://ria.ru/20200801/1575247516.html

https://radiosputnik.ria.ru/20200731/1575203797.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24. img.ria.ru/images/07e4/03/14/1568920102_171:0:2902:2048_1920x0_80_0_0_a3f547ee43de9296d908dd0bc866a4e9.jpg

img.ria.ru/images/07e4/03/14/1568920102_171:0:2902:2048_1920x0_80_0_0_a3f547ee43de9296d908dd0bc866a4e9.jpg

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, втб, экономика

Отток валютных вкладов из российских банков ускорился

МОСКВА, 27 ноя — ПРАЙМ. Отток валютных вкладов из российских банков в октябре немного ускорился: россияне в прошлом месяце забрали с них 1,16 миллиарда долларов против 1,15 миллиарда долларов в сентябре, подсчитали РИА Новости на основе данных ЦБ РФ.

Банкир сказал, как сохранить деньги при девальвации

Россияне забирают валюту со вкладов десятый месяц подряд — с начала года уже почти 13 миллиардов долларов. Рекордным по оттоку средств с валютных вкладов пока еще остается март, когда россияне за один месяц сняли 4,5 миллиарда долларов.

Основной отток традиционно пришелся на системно значимые кредитные организации: в прошлом месяце из 11 крупнейших банков россияне забрали 858,4 миллиона долларов. Наибольший отток валюты со вкладов наблюдался в ВТБ (246,2 миллиона долларов), Сбербанке (189,1 миллиона долларов), Газпромбанке (146,7 миллиона долларов) и Альфа-банке (136,4 миллиона долларов).

Крупные суммы россияне забрали из «Юникредита» (54,3 миллиона долларов), Росбанка (20,7 миллиона долларов), Райффайзенбанка (18,5 миллиона долларов), Россельхозбанка (14,95 миллиона долларов), Совкомбанка (12,9 миллиона долларов), МКБ (11,25 миллиона долларов) и «Открытия» (7,4 миллиона долларов).

Что задумали банки. Россияне закрывают вклады в валюте не просто так

В то же время клиенты банков активно перекладывают валюту на текущие счета: за прошлый месяц они пополнились на 854 миллиона долларов и достигли 24,4 миллиарда долларов. При этом на традиционных вкладах у россиян хранится 58,9 миллиарда долларов.

Такая динамика связана с непривлекательными условиями вкладов в иностранной валюте и ростом интереса россиян к альтернативным инструментам сбережения, пояснил РИА Новости инвестиционный стратег «БКС Мир инвестиций» Александр Бахтин. «Соответственно, у населения нет стимулов размещать средства в валютные вклады, поэтому тенденция оттока средств из депозитов в валюте, на наш взгляд, будет продолжаться, учитывая что нулевые ставки — это долгосрочный тренд», — добавил он.

Читайте также:

Расклад сил между рублем и долларом неожиданно изменился

Депозиты, кредиты, коммуникации — BRICS Business Magazine

Насколько название «Почтовый банк» отражает суть проекта?

Это, конечно, истинное отражение, иначе наш банк не назывался бы Почтовый банк. Если посмотреть на почтовые банки других стран, то, как правило, они так и называются. Иногда они добавляют другое слово, например, Немецкий почтовый банк или Японский почтовый банк, но это не меняет основного символа. В более редких случаях почтовый банк имеет другое название, например, Kiwibank в Новой Зеландии.Однако, вероятно, это как-то связано с местной историей.

В более редких случаях почтовый банк имеет другое название, например, Kiwibank в Новой Зеландии.Однако, вероятно, это как-то связано с местной историей.

В некоторых странах бренд почтового отделения явно существует уже сотни лет. Это очень старая форма служения. Почтовые услуги (физические, а не электронные) интуитивно воспринимаются как большая, надежная и общедоступная часть инфраструктуры. Это первая причина, по которой мы выбрали почтовое отделение. Вторая причина — это следствие структуры капитала. Почтовая служба, как и все другие подобные банки, является одним из наших акционеров.Мы могли бы придумать другое название творчески, но это было делом целесообразности. Нам приходилось выбирать между запуском нового бренда и созданием нового контента или использованием популярности Почты России. Мы выбрали второй путь.

С глобальной точки зрения, дает ли сама почтовая служба импульс для подобных инициатив?

Да, это так. Почтовый банк можно создать несколькими способами. Суть заключается прежде всего в не более чем предоставлении банковских услуг клиентуре.Мы с тобой идем на почту. Принимаем и отправляем посылки, осуществляем денежные переводы. Мы можем оплачивать определенные счета за коммунальные услуги (а это уже финансовая услуга), но мы не можем открыть депозитный счет или получить кредит, потому что для этого почтовому отделению нужна банковская лицензия.

Суть заключается прежде всего в не более чем предоставлении банковских услуг клиентуре.Мы с тобой идем на почту. Принимаем и отправляем посылки, осуществляем денежные переводы. Мы можем оплачивать определенные счета за коммунальные услуги (а это уже финансовая услуга), но мы не можем открыть депозитный счет или получить кредит, потому что для этого почтовому отделению нужна банковская лицензия.

Очевидно, решение состоит в том, чтобы получить такую лицензию — либо в партнерстве, создав совершенно новую структуру, либо путем передачи финансового отдела из почтового отделения.

Крупные банки сейчас говорят о сокращении своих сетей, так как

они неэффективны и убыточны.И это правда. В классическом

и простым способом было бы невозможно покрыть всю Россию

сервис как почтовый банк. Однако теперь звезды умудрились

собрать команду, мыслящую технологически и по категориям

которые нетипичны для классического банкинга, но небольшие розничные точки с

банковская лицензия.С другой стороны, руководство почтового отделения

появился, который очень хорошо разбирается в ситуации и хочет реформировать

привести в порядок, отполировать бренд и улучшить его имидж

С другой стороны, руководство почтового отделения

С другой стороны, руководство почтового отделенияВ тех странах, где почтовая лицензия позволяет создавать большое количество банковских продуктов, иногда создается новый бренд.Так что есть почтовая служба и финансовые услуги, которые она предоставляет. Их можно назвать квазибанками. На самом деле это будет тот же банк, только с отдельным брендом. Это не обычное явление, но бывает.

Вторая альтернатива — это почтовое отделение с отделом финансовых услуг, которое хорошо развивалось, но достигло своего расположения. Тогда почтовое отделение может пойти в Нацбанк, получить лицензию и преобразовать отделение в отдельный банк, т.е. построить его с нуля.Этот способ самый распространенный.

Однако есть и другая альтернатива. Почтовое отделение также понимает, что пришло время получать дополнительную прибыль от предоставления банковских услуг своим клиентам, и поэтому начинает искать партнера. Есть несколько способов поиска партнера. Иногда это может быть совместное предприятие с банковской группой, как в нашем случае. Иногда это может быть другая структура, виртуальное совместное предприятие. У России есть такие предприятия в других секторах, но в мире их намного больше.Фактически это передача банковской лицензии, услуг и продуктов на аутсорсинг, в то время как бренд и распространение остаются за почтовой службой. В Бразилии, например, местная почтовая служба на протяжении многих лет поддерживала партнерские отношения с Banco Bradesco. Позднее был проведен новый тендер, текущим оператором которого является Banco do Brasil. Однако, как я уже говорил, это виртуальное СП, то есть предоставление банковских услуг под брендом почтовых услуг.

Есть несколько способов поиска партнера. Иногда это может быть совместное предприятие с банковской группой, как в нашем случае. Иногда это может быть другая структура, виртуальное совместное предприятие. У России есть такие предприятия в других секторах, но в мире их намного больше.Фактически это передача банковской лицензии, услуг и продуктов на аутсорсинг, в то время как бренд и распространение остаются за почтовой службой. В Бразилии, например, местная почтовая служба на протяжении многих лет поддерживала партнерские отношения с Banco Bradesco. Позднее был проведен новый тендер, текущим оператором которого является Banco do Brasil. Однако, как я уже говорил, это виртуальное СП, то есть предоставление банковских услуг под брендом почтовых услуг.

В нашем случае Почта России выкупила половину коммерческого банка у группы БТВ с реальным персоналом и финансами.Банк находится в капитале, и если дивиденды будут реализованы, он их получит. Эта модель предоставляет банку и стране в целом единственный вариант для создания работающего и, тем более, эффективного банка. Если вы решите подать заявку на получение банковской лицензии, построить ИТ-систему, нанять людей, разработать стратегию, разработать продукты и совершить ошибки в течение первых трех лет (банки не получают прибыли с первого дня) без необходимого опыта, и затем расширьте эту систему, тогда вы должны знать, что вам потребуется от 10 до 15 лет для достижения стабильной и прибыльной функциональности.

Если вы решите подать заявку на получение банковской лицензии, построить ИТ-систему, нанять людей, разработать стратегию, разработать продукты и совершить ошибки в течение первых трех лет (банки не получают прибыли с первого дня) без необходимого опыта, и затем расширьте эту систему, тогда вы должны знать, что вам потребуется от 10 до 15 лет для достижения стабильной и прибыльной функциональности.

В принципе, это можно сказать о любом бизнесе. Нельзя просто вложить деньги и начать выпускать отличные автомобили. Вы должны построить завод, искать инженеров, поставщиков, заниматься маркетингом и обеспечивать техническое обслуживание. На это нужны годы работы. Банковский бизнес не менее сложен. Таким образом, наиболее разумно найти сильного партнера с необходимыми знаниями и попытаться создать синергетический проект, в котором клиентская база почтовой службы, ее сеть и лояльность клиентов сочетаются с технологиями, опытом и брендом банковской группы. верность.В последние годы эта модель запуска почтовых банков стала самой популярной в мире.

Насколько эта структура устойчива в долгосрочной перспективе? Оказание банковских услуг клиентам может столкнуться с проблемой, что с развитием технологий эти клиентские потоки будут исчерпаны.

Я абсолютно убежден, что система, в которой сохраняется место для личного общения между клиентом и сотрудником, устойчива. Человечество много раз экспериментировало по устранению контактов с людьми в сфере продаж и обслуживания.Это никогда не было полностью успешным.

Да, это идеально подходит для обычных микротранзакций (например, для пополнения баланса вашего телефона). Однако, если я хочу внести депозит, иногда мне хочется посмотреть, куда я его кладу. С тремя щелчками мыши в Интернете я быстро выполню свою работу, но это не отвечает на все мои вопросы. Даже в начале 1970-х годов банки пытались создать автоматизированные отделения без участия персонала. Однако оказалось, что эти филиалы не могут продавать новые услуги или продукты.Кроме того, есть еще один специфически российский фактор. Это огромная страна с множеством регионов, где совсем нет банков, только почта. Как там люди могут копить, оплачивать коммунальные услуги и получать пенсию? Единственный банк, который может им что-то предложить, — это Почтовый банк. На мой взгляд, будущее за гибридной сервисной моделью, технологичной и мобильной, но не исключающей полностью живого общения.

Это огромная страна с множеством регионов, где совсем нет банков, только почта. Как там люди могут копить, оплачивать коммунальные услуги и получать пенсию? Единственный банк, который может им что-то предложить, — это Почтовый банк. На мой взгляд, будущее за гибридной сервисной моделью, технологичной и мобильной, но не исключающей полностью живого общения.

Теперь пару слов об «истощении».Давайте посмотрим на мировой опыт. В Японии почтовый банк работает более 140 лет. Исходя из этой логики, за последние 50 лет поток клиентов должен был полностью прекратиться. Однако этого не произошло. Если бы мы сказали, что со временем банкам больше не понадобится значительная часть их инфраструктуры и физических отделов, тогда это скорее вопрос о том, как будет выглядеть банк будущего. Это будущее коснется не только почтовых банков.

В России почтовый банк находится в стадии планирования уже 15 лет, а первое отделение откроется только в марте 2016 года.Почему сегодня? Неужели сейчас самое удачное время для его запуска?

Необходимость создания почтового банка возникла давно. Однако некоторые важные функции отсутствовали. На мой взгляд, у почтовой службы не было достаточно компетентной или разумной команды, которая могла бы сосредоточиться на этой миссии, определить методы ее реализации или, как мне кажется, выбрать лучшее из них. Не было банковской команды, которая понимала бы, как можно заполнить десятки тысяч отделений необходимыми операционными продуктами, не обанкротившись и одновременно сохраняя контроль.

Однако некоторые важные функции отсутствовали. На мой взгляд, у почтовой службы не было достаточно компетентной или разумной команды, которая могла бы сосредоточиться на этой миссии, определить методы ее реализации или, как мне кажется, выбрать лучшее из них. Не было банковской команды, которая понимала бы, как можно заполнить десятки тысяч отделений необходимыми операционными продуктами, не обанкротившись и одновременно сохраняя контроль.

Все попытки, которые я видел, сводились к идее воспроизвести коммерческий банк внутри почтового отделения. На мой взгляд, это было укрытие в ничто. Крупные банки сейчас говорят о сокращении своих сетей, поскольку они неэффективны и убыточны. И это правда. Классическим и простым способом охватить всю Россию такой услугой, как почтовый банк, было бы невозможно. Однако теперь звездам удалось собрать команду, мыслящую технологически и в категориях, которые не типичны для классического банковского дела, а для небольших торговых точек с банковской лицензией. С другой стороны, появилось руководство почтового отделения, которое очень хорошо понимает ситуацию и хочет ее реформировать, навести порядок, отполировать бренд, улучшить его имидж.

С другой стороны, появилось руководство почтового отделения, которое очень хорошо понимает ситуацию и хочет ее реформировать, навести порядок, отполировать бренд, улучшить его имидж.

Да, задача кажется невыполнимой; и многие думают, что это

нереальный. Модель основана на 15000 почтовых отделениях, т.е.

в них примерно 20 000 торговых окон. Мы должны добиться этого

в первые три года, поэтому мы должны открывать 250 клиентских центров на

месяц.В апреле мы открыли 250, и мы сделаем то же самое в мае. Два года

назад в проекте Leto Bank мы гордились тем, что открываем новый

филиал каждый день в течение одного года. Теперь мы открываем 250 каждый

месяц. Это означает установку технологий, знаний и

Конечно, амбиции и драйв коллектива. Наша команда уникальна. я

не видел ничего подобного в мире

Вы уверены, что спрос есть? Не падает? Вы бросили пистолет и не опоздали?

Я уверен, что мы опоздали.Это можно было бы сделать быстрее, но нам нужны были все компоненты на месте. Спрос на розничные банковские услуги — это кровь. И пока есть деньги, будет спрос. Наша модель должна учитывать текущий спрос, расширять и, при необходимости, сжимать, что непросто сделать без огромных затрат.

Спрос на розничные банковские услуги — это кровь. И пока есть деньги, будет спрос. Наша модель должна учитывать текущий спрос, расширять и, при необходимости, сжимать, что непросто сделать без огромных затрат.

Какая из существующих моделей почтовых банков вы считаете успешной и достойной подражания? Насколько Почта России воссоздает существующие структуры и чем будет отличаться от иностранных игроков?

Япония — интересный случай.Помимо того, что он является крупнейшим депозитным банком в мире, он также с концептуальной точки зрения очень похож на нас. Здесь мы имеем такое же представление о единой линии фронта — почтовые и банковские услуги рядом друг с другом. Банковская услуга просто обведена другим цветом (в Японии — зеленым, у нас — красным) внутри почтовой линии. У них такое же представление об обработке наличных через банкоматы. У них уже давно есть машины для переработки (с функцией закрытой рециркуляции), как и у нас.Мы не строим кассы в тех клиентских центрах, где работают сотрудники банка. Мы не хотим брать на себя это неэффективное бремя затрат. Машины не берут отпуск, не болеют. Работают постоянно. Японская сеть даже по масштабу похожа на нашу — 24 000 пунктов (в ближайшие три года Почтовый банк планирует иметь 15 000 отделений, а в течение восьми лет все 42 000 отделений почтовых отделений будут иметь различные формы присутствия банка). Кроме того, в клиентских центрах бывшего Лето Банка появятся отделения без почтового отделения.Судя по размеру, Почтовый банк Японии — самый успешный почтовый банк.

Мы не хотим брать на себя это неэффективное бремя затрат. Машины не берут отпуск, не болеют. Работают постоянно. Японская сеть даже по масштабу похожа на нашу — 24 000 пунктов (в ближайшие три года Почтовый банк планирует иметь 15 000 отделений, а в течение восьми лет все 42 000 отделений почтовых отделений будут иметь различные формы присутствия банка). Кроме того, в клиентских центрах бывшего Лето Банка появятся отделения без почтового отделения.Судя по размеру, Почтовый банк Японии — самый успешный почтовый банк.

Наши философии похожи. Единственная разница в том, что мы предлагаем кредитные продукты, а японские банки — нет. В остальном то же самое. Банк ориентирован на предоставление базового спектра финансовых услуг широким слоям общества, такого же ограниченного спектра и аналогичной передовой. И в Японии, и здесь вы можете открыть обычный или сберегательный счет, дебетовую карту или внести депозит.

И, в вашем случае, клиенты тоже могут получить кредит.Вы предоставляете кредитные карты и наличные?

Да, оба. У нас есть всевозможные карты: с небольшим лимитом. Мы только что выпустили интересную карту с 120-дневным льготным периодом, и она очень хорошо продается. Есть еще один проект, связанный с кредитом на образование. Но это скорее вложение в финансовую осведомленность, чем в бизнес. Люди должны понимать, что хорошее образование стоит денег.

У нас есть всевозможные карты: с небольшим лимитом. Мы только что выпустили интересную карту с 120-дневным льготным периодом, и она очень хорошо продается. Есть еще один проект, связанный с кредитом на образование. Но это скорее вложение в финансовую осведомленность, чем в бизнес. Люди должны понимать, что хорошее образование стоит денег.

Какие существующие модели вам не нравятся?

Мы посмотрели на Францию и Германию, и в обоих местах почтовая служба очень влиятельна, но есть вопросы.Я считаю, что между двумя структурами во Франции нет сильного взаимодействия. Французский почтовый банк — это офис, окруженный массивными стенами. Люди видят серую каюту с надписью «банк». Чтобы получить доступ, вы должны зарегистрироваться накануне по телефону или через Интернет. Так почему же он находится в почтовом отделении? Они могли снять любой офис. Прибыль не очень высока.

Кстати, в Германии то же самое. У наших коллег, которые приехали туда, сложилось впечатление, что почта надеется, что банк будет работать, а банк надеется, что почта будет работать, а банк, в свою очередь, сядет и возьмет на себя управление. С точки зрения обслуживания это не самый удобный банк. Мы не должны повторять ту же ошибку. Сильные почтовые банки всегда уделяли большое внимание взаимоотношениям с сотрудниками почтовых отделений в своих отделениях. Жизнеспособность Почтового банка как проекта связана со степенью нашего успеха в плане сотрудничества и мотивации.

С точки зрения обслуживания это не самый удобный банк. Мы не должны повторять ту же ошибку. Сильные почтовые банки всегда уделяли большое внимание взаимоотношениям с сотрудниками почтовых отделений в своих отделениях. Жизнеспособность Почтового банка как проекта связана со степенью нашего успеха в плане сотрудничества и мотивации.

В России насчитывается более 40 000 отделений почтовых отделений, и хотя Почтовый банк заявил о своем намерении заходить в каждое отделение, эта задача кажется невыполнимой из-за масштабов.

Это правда, что задача кажется невыполнимой; и многие думают, что это нереально. В основе модели — 15 000 отделений почтовых отделений, т.е. примерно 20 000 витрин внутри них. Мы должны добиться этого в течение первых трех лет, поэтому нам необходимо открывать 250 клиентских центров в месяц. В апреле мы открыли 250, и мы сделаем то же самое в мае. Два года назад в проекте Leto Bank мы гордились тем, что открывали новый филиал каждый день в течение одного года. Теперь мы открываем 250 магазинов каждый месяц.Это означает внедрение технологий, знаний и, конечно же, амбиций и драйва команды. Наша команда уникальна. Я не видел ничего подобного в мире.

Теперь мы открываем 250 магазинов каждый месяц.Это означает внедрение технологий, знаний и, конечно же, амбиций и драйва команды. Наша команда уникальна. Я не видел ничего подобного в мире.

Когда журналисты спрашивают об объеме инвестиций, в первую очередь, я

попросите их определить, что такое вложение. Сколько даст государство?

Ничего. А сколько даст ВТБ? Половина суммы, которую

акционеры инвестируют в капитал. Возникает другой вопрос: сколько будет

ВТБ дает пополнить портфель? Понятно, что Почтовому банку нужно привлекать

определенный объем депозитов, чтобы иметь возможность финансировать свой портфель.Предполагалось, что часть вкладов будет размещена в нашем портфеле

будет привлечен по коммерческой ставке у ВТБ24, который работает в

премиальный сегмент и привлекает большие объемы вкладов

Каким он будет через три года? Во-первых, я думаю, что сама почта реформирует свою сеть. Вместе с «Ростелекомом» идет большой проект по обеспечению связи в каждом офисе. Ничто не мешает нам расширять сеть, если акционеры примут такое решение.Во-вторых, возможны более легкие форматы. Например, сотрудник почтового отделения, который, помимо почтовых товаров, может продавать некоторые из наших товаров, а также принимать и выпускать деньги. Большинство из этих 20 000 окон такие. Это очень эффективный с точки зрения затрат формат. Каков на самом деле наш формат? По сути, это сотрудник почтового отделения, который готов с нами работать, программный плагин и POS-терминал.

Ничто не мешает нам расширять сеть, если акционеры примут такое решение.Во-вторых, возможны более легкие форматы. Например, сотрудник почтового отделения, который, помимо почтовых товаров, может продавать некоторые из наших товаров, а также принимать и выпускать деньги. Большинство из этих 20 000 окон такие. Это очень эффективный с точки зрения затрат формат. Каков на самом деле наш формат? По сути, это сотрудник почтового отделения, который готов с нами работать, программный плагин и POS-терминал.

Звучит здорово с точки зрения затрат, но на самом деле — знаете и понимаете ли вы персонал?

Думаю, мы их понимаем.В этом нет ничего сложного. Сотрудники Почты России уже сейчас обрабатывают коммунальные платежи, поэтому будут открывать счета и принимать деньги точно так же. С технологической точки зрения Почта России — это интернет- или мобильный банк, расположенный в физических точках, где люди могут предъявить свою личность, подписать контракты или, например, получить электронную подпись. Итак, для клиентов, которые привыкли к личному контакту с банком, это формат «лицом к лицу».

Итак, для клиентов, которые привыкли к личному контакту с банком, это формат «лицом к лицу».

Не могли бы вы подробнее описать, как будет выглядеть витрина продаж с сотрудниками почты?

Это небольшой филиал с одним или двумя окнами.Они принимают коммунальные платежи и письма, выдают посылки и пенсии. Теперь там будет наклейка «Почтовый банк», флажок с надписью «Я работаю в Почтовом банке» и тарифы на два продукта. Вы можете открыть сберегательный счет или депозит. Если вам нужен кредит, вы можете подать заявление, и банк свяжется с вами и расскажет, как его заполнить.

Открытие счета занимает семь минут. Они попросят ваш паспорт и сфотографируют вас.Затем к аккаунту будет привязана карта, и она будет выдана вам на месте. С этого момента вы можете скачать приложение и получить доступ ко всей продуктовой линейке банка. Вы можете положить деньги на счет, перевести на него зарплату, оплатить коммунальные услуги или снять деньги.

Как выглядит самая сложная ветка?

Это клиентский центр с двумя окнами. В нем работают два сотрудника банка и банкомат для утилизации. Вы можете приобрести все кредитные и депозитные продукты, получить страховые полисы, юридические услуги, приобрести продукт «Посади дерево для друга» и другие.В этом формате будет 4 500 клиентских центров (окон).

В нем работают два сотрудника банка и банкомат для утилизации. Вы можете приобрести все кредитные и депозитные продукты, получить страховые полисы, юридические услуги, приобрести продукт «Посади дерево для друга» и другие.В этом формате будет 4 500 клиентских центров (окон).

Репутация «Почты России» в городах-миллионниках не очень хорошая. Как вы воспринимаете эту проблему?

Если бы почтовые отделения сияли и были оснащены по последнему слову техники, я думаю, что банк уже был бы там. Но путешествие начинается с одного шага. Мы осознавали это восприятие, когда выбирали название. Было мнение, что не стоит употреблять слово «пост».В результате мы поняли, что люди проклинают почтовую службу, но знают, что без нее не обойтись. «Да, — сказали они, — он не идеален, но он наш и такой!» И это было здорово. Нам понравилось. Почтовые банки везде принадлежат народу. Они не акулы капитализма. Во-вторых, руководство Почты России, например, очень много делает для изменения своего имиджа. работая над своей логистикой. Хороший показатель — рост рынка интернет-посылок. Люди выбирают почтовое отделение, когда делают покупки в интернет-магазинах.

работая над своей логистикой. Хороший показатель — рост рынка интернет-посылок. Люди выбирают почтовое отделение, когда делают покупки в интернет-магазинах.

С нашей банковской историей мы можем помочь почтовому отделению модернизироваться. Банки всегда идут в ногу с технологиями. Эта же перерабатывающая машина позволяет клиентам не только получать деньги и производить платежи, но и долгое время обходиться без инкассации. Таким образом, практически отсутствует риск простоя оборудования. Это мельница для изменения имиджа почты. Крупные банки и авиакомпании прошли по одному пути.

Каковы ваши целевые показатели?

Это предварительная модель.Сейчас мы работаем над стратегией до 2023 года. Когда определены основные сегменты и определены пулы прибыли, можно будет говорить о том, чего мы хотим достичь. На этот год цели совершенно ясны и выглядят очень амбициозными. Акционеры решили, что он должен быть прибыльным в первый год.

Со стороны акционеров это понятно.

Думаю, мы это сделаем. В наших интересах у банка большой опыт. У него два миллиона клиентов, и он приносит прибыль, достаточную для поддержки нашего развития.Итак, в ожидании вопроса, какие инвестиции нам нужны: они нам не нужны.

Проект вообще не предполагает государственных инвестиций. Более того, у нас был довольно успешный первый квартал, и мы даже не просили дополнительной капитализации. У нас хватает не только на развитие, но и на поддержание капитала, что делает проект фантастическим. В этом году мы планируем допэмиссию на пять миллиардов рублей, которую выкупят акционеры.Однако он нужен только для соблюдения стандартных требований, а не потому, что мы не можем прокормить себя. То, что вкладываем, зарабатываем сами.

Вторая часть истории — какую прибыль нужно получать банку. Считаю, что к 2023 году 43 миллиарда рублей в год — вполне достижимый показатель. Специфика почтовых банков — это так называемая платежная инфраструктура, которую банк платит почтовому отделению, чтобы иметь право работать в его отделениях. Почтовое отделение использует его для обслуживания услуг, поскольку во всех странах почта является инфраструктурной основой страны.Почтовое отделение есть в каждом селе. Это средство общения государства со своими гражданами и способ общения граждан друг с другом.

Почтовое отделение использует его для обслуживания услуг, поскольку во всех странах почта является инфраструктурной основой страны.Почтовое отделение есть в каждом селе. Это средство общения государства со своими гражданами и способ общения граждан друг с другом.

В нашем случае этот платеж, утвержденный правительством, составит 47 млрд рублей за восемь лет. Это деньги, которые банк должен заработать, а потом платить на почту, и только тогда это будет прибыльно. А прибыль будет поделена между акционерами. В этом году мы также внесем плату за инфраструктуру, но, конечно, она будет небольшой.

Сколько планирует инвестировать группа ВТБ?

Все, что мы делаем сейчас, финансируется за счет собственной прибыли. Инвестиции акционеров осуществляются исключительно в капитал, что гарантирует рост активов, но не покрывает расходы. Здесь нет никакого секрета. В течение трех лет у обоих акционеров были запрошены от 18 до 20 миллиардов рублей на докапитализацию. Предполагается, что через три года, когда физическое развитие сети будет завершено, прибыли банка также будет достаточно для капитала прироста активов. Возможно, мы даже добьемся этого раньше. Хотя мы планировали убыток, за первые четыре месяца работы банк стал прибыльным, а разница порядка миллиарда!

Возможно, мы даже добьемся этого раньше. Хотя мы планировали убыток, за первые четыре месяца работы банк стал прибыльным, а разница порядка миллиарда!

Когда журналистов спрашивают об объеме инвестиций, я в первую очередь прошу их определить, что такое вложение. Сколько даст государство? Ничего. А сколько даст ВТБ? Половина суммы, которую акционеры вкладывают в капитал. Другой вопрос: сколько ВТБ даст на пополнение портфеля? Ясно, что Почтовому банку необходимо привлечь определенный объем депозитов, чтобы иметь возможность финансировать свой портфель.Предполагалось, что часть депозитов, которые будут размещены в нашем портфеле, будут привлечены по коммерческой ставке у ВТБ24, который работает в премиальном сегменте и привлекает большие объемы депозитов.

Какие выбоины и ловушки вы видите по пути?

Изначально могут быть проблемы с коммуникационной инфраструктурой, но мы работаем с почтовой службой, и все проблемы решает Ростелеком. Основная задача Почта Банка — наладить реальные партнерские отношения с Почтой России. Если его сотрудники (особенно линейный персонал) начнут воспринимать нас как еще один коммерческий банк или говорить: «Это еще одно бремя, которое мне не нужно», то проект обречен. Они должны чувствовать взаимосвязь между продажей банковских продуктов и своими доходами.

Если его сотрудники (особенно линейный персонал) начнут воспринимать нас как еще один коммерческий банк или говорить: «Это еще одно бремя, которое мне не нужно», то проект обречен. Они должны чувствовать взаимосвязь между продажей банковских продуктов и своими доходами.

Мы уже обсудили и оперативно проверили инновационную систему стимулирования, при которой сотрудники могут видеть онлайн, сколько они зарабатывают от каждой транзакции. Надеемся, что сотрудники Почты России сами станут нашими первыми клиентами.Конечно, в первые годы мы будем более активно полагаться на банковский персонал. В бизнес-плане на них возложена большая часть нагрузки. Однако, если на данный момент у нас 8000 поставщиков, то почему мы не можем управлять еще 15000 сотрудников в том же профиле?

Можете ли вы описать реалии российской сельской местности, тех мест, где нет банковского обслуживания? Действительно ли это нужно там, и как эта реальность изменится, когда вы приедете?

Я предлагаю вам выйти за рамки парадигмы, согласно которой деревенским жителям незнакомо прогрессировать. Говорят, мы уже прошли этот путь. Кому там нужна мобильная связь и интернет? Зачем пробовать? Так? Они пользуются Skype, покупают товары в Интернете (просто потому, что их больше негде купить. В большом городе можно пойти в торговый центр, а в маленьких городках особого выбора нет). Поэтому потребность в предоставлении банковских услуг больше, чем в городах.

Говорят, мы уже прошли этот путь. Кому там нужна мобильная связь и интернет? Зачем пробовать? Так? Они пользуются Skype, покупают товары в Интернете (просто потому, что их больше негде купить. В большом городе можно пойти в торговый центр, а в маленьких городках особого выбора нет). Поэтому потребность в предоставлении банковских услуг больше, чем в городах.

Будут ли эти клиентские центры сверхприбыльными? Конечно, нет, но наша модель не позволяет им быть сверхдорогими.И мы должны быть там, иначе мы не были бы почтовым банком. Люди в глубине сельской местности тоже хотят сэкономить, например, на конкретное мероприятие, или, возможно, подать заявку на получение кредита. Это жизнь. Почтовый банк, как и почта, должен быть естественной частью жизни человека. Тогда это будет успешный и масштабный проект. Там нет небольших почтовых банков?

ВТБ24 Обзор Форекс — выявлены объективные плюсы и минусы

Главная »Форекс» Обзор Форекс ВТБ24 — объективные плюсы и минусы

ВВЕДЕНИЕ

Согласно недавно проведенному исследованию, ВТБ 24 Форекс является признанной брокерской компанией в России..jpg)

ВТБ 24 Forex предлагает торговлю валютными парами через торговую платформу MetaTrader5. Он предлагает только торговлю валютой и является частью регулируемого банка ВТБ 24 в России.

ВТБ 24 Поставщик ликвидности на рынке Форекс — Банк ВТБ (ПАО), один из старейших российских участников межбанковского валютного рынка.

Брокер работает как инвестиционная холдинговая компания, в которую входят более 20 кредитных и финансовых компаний, охватывающих основные сегменты финансового рынка, включая брокерские услуги.

ВТБ предоставляет инвестиционные услуги на российском фондовом рынке. Он также имеет дело с иностранной валютой на Московской фондовой бирже, облигациями федеральных займов, паевыми инвестиционными фондами, ETF, а также с еврооблигациями и иностранными акциями на внебиржевом рынке.

Также он обеспечивает доступ к ведущим зарубежным рынкам, в том числе рынку форекс. Такой ассортимент услуг делает его очень конкурентоспособным.

Вам также могут понравиться: ОБЗОР РЫНКОВ ШВЕЙЦАРИИ

ИСТОРИЯ И ГОЛОВНОЙ ОФИС ВТБ 24 FOREX

Банк ВТБ 24, основанный в 2008 году, является одним из крупнейших российских банков, предоставляющих услуги приема депозитов, выдачи кредитов и осуществления других банковских операций для физических и юридических лиц.

Через свою дочернюю компанию ВТБ 24 Форекс, основанную годами позже, он начал предлагать своим клиентам услуги интернет-трейдинга. ВТБ 24 форекс не похож на многие другие дилинговые центры, которые зарегистрированы как офшоры.

Имеет лицензию ЦБ РФ № 045-13993-020000. Также он входит в состав независимых саморегулируемых организаций Национальных Форекс-Дилеров (НАФД) и Ассоциации Форекс-Дилеров (АФД), что дает брокеру право вести официально лицензированную деятельность на территории России в качестве Форекс-дилера.

ВТБ 24 Головной офис банка в Москве, Россия. Услуги инвестиционного брокера предоставляются Банком ВТБ (Публичное акционерное общество) и уполномочены Федеральной комиссией по рынку ценных бумаг (ФКЦБ) России с номером лицензии 040-06492-100000.

Неизвестно, но функции ФКЦБ были переданы Федеральной службе по финансовым рынкам (ФСФР) в 2004 году, а оба органа были упразднены в 2013 году. Центральный банк России стал единственным регулятором финансового рынка.

ВТБ 24 Forex — первый официальный форекс-дилер в банковском секторе.

НАГРАДЫ И ПРИЗНАНИЕ

В мире брокерских компаний форекс для репутации компании имеет большое значение, если она была удостоена наград уважаемых организаций или публикаций.

На сайте ВТБ 24 Forex нет указаний на то, получал ли он какие-либо награды или признание с момента его создания, хотя некоторые отзывы клиентов высоко оценивают его.

Банк ВТБ за годы своего существования получил несколько наград. Он получил эту награду как институциональный инвестор номер один в 2011, 2012, 2014, 2017 и 2018 годах.

Кроме того, он получил высшую награду Global Finance как лучший инвестиционный банк мира в 2018 году, а также награду The Reader Deals of the Year.

ВТБ 24 ФОРЕКС-СЧЕТА

Счет форекс — это торговый счет, открытый трейдером в такой компании, как VTB 24 Forex, который открывается с основной целью торговли через его платформы.Количество и тип счетов, которые трейдер может открыть в брокерской компании, обычно различаются в зависимости от страны, в которой работает брокер, страны проживания трейдера и регулирующих органов, под юрисдикцией которых он работает.

ВИДЫ СЧЕТОВ И ИХ ХАРАКТЕРИСТИКИ

На домашней странице ВТБ 24 Forex уже предлагается выбор открытия демо-счета. Фактически, на веб-сайте есть несколько мест, где трейдерам, начинающим или профессиональным, рекомендуется сначала открыть демо-счет, чтобы они могли ознакомиться с операциями реального счета VTB 24 Forex на платформе MetaTrader5.

Неясно, какой баланс виртуальных денег предлагается на демо-счете или как долго демо-счет действителен.

Обычно предлагается около 5 000 и 100 000 долларов виртуальных денег в реальном времени и на торговых условиях. Демо-счет открывается бесплатно и обычно может использоваться трейдерами в течение 30 дней.

ВТБ 24 Forex предлагает своим клиентам только один реальный счет. Он имеет следующее:

- Максимальное кредитное плечо для открытия позиций: 1: 40

- Доступные валюты для открытия счета: рубли, доллары США и

- Минимальная сумма транзакции — 0.5 лот (50 000 единиц базовой валюты)

- Trade-in 24 валютные пары

- Вывод осуществляется в день подачи заявки

- Без комиссии

евро.

Процесс открытия учетной записи можно запустить, перейдя по ссылкам на главной странице компании. Клиенты могут стать форекс-клиентами ВТБ 24, оформив договор в одном из 600 отделений банка ВТБ или зарегистрироваться онлайн.

Клиенты могут стать форекс-клиентами ВТБ 24, оформив договор в одном из 600 отделений банка ВТБ или зарегистрироваться онлайн.

Вам понадобится паспорт, номер мобильного телефона и адрес электронной почты, чтобы открыть демо или реальный счет.

Заполнив эту информацию и нажав кнопку Открыть счет , вы автоматически соглашаетесь с условиями обработки и использования ваших личных данных.

В течение короткого периода времени вы получите подтверждение о том, что можете продолжить и пополнить счет через VTB-online, установить MetaTrader5 и начать торговать.

Брокер настоятельно рекомендует перед заключением рамочного соглашения, чтобы клиент ознакомился с демонстрацией предлагаемой версии платформы MetaTrader5, а также с правилами брокеров и другими документами, регулирующими отношения между форекс-дилером и клиентом.

ДЕПОЗИТЫ И ВЫВОДЫ

ВТБ 24 Форекс допускает вклады только через межбанковские переводы, онлайн-банк ВТБ и с текущего счета, открытого в банке. Также взимается комиссия за внесение денег.

Брокеру не требуется минимальный начальный депозит для начала работы на валютном рынке, но минимальный депозит, необходимый для торговли на фондовом рынке, составляет 50 000 рублей или 1 000 долларов США.

Сервис по выводу собственных средств клиента со счета ВТБ Капитал Форекс — один из самых удобных и удобных на рынке.Комиссия не взимается в день приема заявки, если заказ подан в рабочий день до 13:00 по московскому времени.

Депозиты на торговый счет могут быть сделаны в следующих валютах: рубли, доллары США и евро и с использованием только нескольких способов оплаты.

СТОИМОСТЬ И СБОРЫ, КОМИССИИ И СПРЕДЫ

Стоимость торговли зависит от различных факторов, таких как комиссии, спред и маржа.

Спред валютной пары — это разница между ценой покупки и продажи.Пункт представляет собой наименьшее приращение, которое может изменить обменный курс. Один пункт составляет 0,01 для валютных пар с JPY в качестве валюты термина и 0,0001 для всех остальных пар.

Сумма денег, необходимая на вашем счете для открытия позиции, называется маржей и рассчитывается в соответствии с текущей ценой базовой валюты по отношению к доллару США, размером (объемом) позиции и кредитным плечом, применяемым к вашей учетной записи.

Комиссионные — это сборы, взимаемые инвестиционным брокером с трейдера за совершение сделок от его имени.Уровень комиссионных зависит от торгуемого актива и типа услуги, предлагаемой брокером.

Брокеры, работающие только с исполнением, которые не участвуют в личных инвестиционных советах и предоставляют трейдерам полный контроль над тем, как они торгуют на рынках, обычно взимают более низкие комиссии.

Хотя торговля контрактами на разницу цен (CFD) — это форма торговли производными финансовыми инструментами, которая позволяет трейдерам спекулировать на растущих или падающих ценах на быстро меняющихся мировых финансовых рынках, торговля акциями требует комиссионных.Торговля CFD на других рынках не имеет комиссии, но включает спред вокруг рыночной цены определенного инструмента.

ВТБ 24 Forex может торговать в доступной паре валют, а минимальный размер сделки начинается от 0,5 лота, что соответствует 50 000 единиц базовой валюты.

Спреды начинаются от 2 пунктов. Он должен быть не менее 10 и не более 75 денежных единиц.

Комиссия не взимается в день подачи заявки, если заказ подан в рабочий день до 13:00 по московскому времени.

РЫЧАГ

ВТБ 24 Forex допускает максимальное кредитное плечо 1:40

Размер кредитного плеча выражается как соотношение, например, 50: 1, 200: 1 или 500: 1. Предполагая, что трейдер имеет 1 000 долларов на торговом счете и торгует размером 200 000 USD / JPY, это кредитное плечо будет равно 200: 1.

Торговля продуктами с кредитным плечом увеличивает потенциальную прибыль трейдера, но, конечно, также увеличивает потенциальные убытки. Эта возможность позволяет трейдерам получить больший доступ к рынку, чем сумма, которую они вложили для открытия сделки.

БОНУСЫ

Форекс-брокеры часто заманивают новых трейдеров предложениями депозитных бонусов. Это может быть полезно, но важно понимать, какие условия действительно позволяют получить бонус.

Это может быть полезно, но важно понимать, какие условия действительно позволяют получить бонус.

Бонус обычно компенсирует трейдерам выбор определенного брокера, поскольку после активации счета у трейдера будут те же расходы, что и у любого другого брокера. Бонус обычно начинает возвращать некоторые расходы трейдеру только после того, как человек зарекомендовал себя как активный трейдер.

Следовательно, хотя бездепозитные бонусы являются отличным способом помочь вам начать торговлю, условия для получения выгоды от них часто требуют торговли с таким большим объемом, прежде чем вы сможете снимать прибыль, что может быть нецелесообразным.

Европейское управление по ценным бумагам и рынкам (ESMA) также недавно приняло меры защиты инвесторов в отношении маркетинга, распределения или продажи CFD, которые не позволяют брокерам предоставлять розничному клиенту платежную, денежную или исключенную неденежную выгоду от маркетинга, распространение или продажа CFD, что исключает предложение таких бонусов.

Хотя на сайте ВТБ 24 Форекс нет информации о предлагаемых бонусах, отзывы указывают на то, что брокер проводит различные конкурсы для своих инвесторов.

Как сообщают источники

, победители конкурсов получают скидку до 20% на брокерскую комиссию, а условия конкурса заранее публикуются на сайте.

На момент написания этого обзора на веб-сайте брокера не было никаких указаний на какие-либо конкурсы.

ТОРГОВЫЕ ПЛАТФОРМЫ, ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И ЕГО ФУНКЦИИ

Программное обеспечение для торговли на форексе, также называемое платформой, предоставляемое брокерской компанией своим клиентам для проведения сделок, может быть мультиактивным, что позволяет клиентам торговать на форексе, а также другими классами активов, такими как CFD на акции, фондовые индексы. , драгоценные металлы и криптовалюты.

Некоторые компании предоставляют собственные проприетарные платформы, а другие предпочитают хорошо известные платформы. Если есть выбор, трейдер должен помнить, чем он хотел бы торговать.

ВТБ 24 Forex предоставляет обновленную торговую платформу MetaTrader5, разработанную MetaQuotes. Хотя MetaTrader4 является более популярной торговой платформой среди трейдеров, дизайн и интерфейс MT5 аналогичны версии MT4.

Также была дополнена функциональность MT5, так как трейдеры могут использовать 82 инструмента, а также графические паттерны и технические индикаторы.Платформа предлагает 21 таймфрейм, встроенный календарь транзакций и 10 типов ордеров.

Переход на MT5 неизбежен, несмотря на то, что многие брокеры и трейдеры все еще используют MT4. К сожалению, полный переход на MT5 — это долгий и трудоемкий процесс по нескольким техническим причинам, и неясно, будет ли он завершен и когда.

Metatrader5 доступен для Windows, iOS и Android.

Торговые платформы описываются как удобные, интуитивно понятные и настраиваемые, с графическими инструментами и новостями, аналитическими отчетами и финансовыми календарями.

Похоже, что платформа доступна на русском и английском языках.

РЫНКИ, ТОВАРЫ И ИНСТРУМЕНТЫ

ВТБ 24 Forex предлагает торговлю 24 валютными парами форекс.

Большинство брокеров предлагают для торговли все или некоторые из следующих рыночных инструментов:

Форекс

Торговля на рынке Форекс, или торговля валютой или валютой, включает рынок обмена валют, на котором отдельные лица, компании и финансовые учреждения обменивают валюты друг на друга по плавающим курсам.

Товары

Как и рынки обмена валют, товарные рынки предлагают торговлю товарами на контрактной основе.

Индексы

Акции или фондовые индексы могут представлять определенный набор крупнейших компаний страны или определенный фондовый рынок. Это реальные индексы фондового рынка, которые измеряют стоимость определенного участка фондового рынка.

Драгоценные металлы

Это включает торговлю золотом, серебром и другими драгоценными металлами как твердыми товарами, которые торгуются на контрактной основе.

Энергия

Высокая волатильность цен на энергоносители из-за политических, экологических и ряда других факторов является типичной особенностью этого продукта, что делает его популярным торговым выбором.

БЕЗОПАСНОСТЬ И ПРАВИЛА

Перед тем как присоединиться к брокеру и начать торговать, потенциальный трейдер должен установить, безопасен ли такой брокер, как VTB 24 Forex, для торговли. Один из самых надежных критериев для измерения безопасности брокерской деятельности — это установить, какие регулирующие органы следят за ее действиями.

ВТБ 24 Forex входит в состав банка ВТБ 24, который является одним из лидеров российского фондового рынка и крупнейшим форекс-маркетмейкером в России.

ВТБ 24 Forex — лицензированный форекс-дилер с номером лицензии 045-13993-020000. Это 100% дочерняя компания Банка ВТБ (ПАО), специализирующаяся на обслуживании физических лиц на рынке Forex.

Брокер является участником двух саморегулируемых организаций: Национальной ассоциации форекс-дилеров (NAFD) и Ассоциации форекс-дилеров (AFD).

ПОДДЕРЖКА КЛИЕНТОВ

Потенциальные трейдеры должны быть уверены, что выбранная ими брокерская компания может предложить необходимую поддержку и помощь, когда они могут им понадобиться.

Со службой поддержки клиентов ВТБ 24 Forex можно связаться в режиме реального времени по телефону, электронной почте или обратным звонком с веб-сайта. Он не предлагает вариант чата в реальном времени, но вопросы могут быть размещены на главной странице, и клиенты будут направлены на правильную информацию, если таковая имеется.

Обслуживание клиентов компании быстрое, эффективное и вежливое, работает с 09:00 до 18:00 по московскому времени.

Персонал считается профессиональным и имеет все необходимое для оказания поддержки на русском и английском языках.

ИССЛЕДОВАНИЯ

Потенциальным трейдерам необходимо провести как можно больше исследований о спекулятивной торговле перед тем, как начать это делать, и во время торговли. Успешная торговля в значительной степени зависит от знания и понимания рынков, поэтому варианты исследования, предлагаемые брокерами, являются неотъемлемой частью его функций при выборе правильной компании для торговли.

ВТБ 24 Forex предлагает трейдерам различные возможности для исследования валютного рынка на своем веб-сайте.

Брокер предоставляет ежедневный анализ мировых финансовых рынков от аналитиков ВТБ Капитал, комментарии по валютному рынку от экспертов ВТБ Капитал Forex и круглосуточную ленту новостей DJ Forex с отзывами и мнениями технических аналитиков.

Он также предлагает экономический календарь со всей информацией о валютном рынке, предусмотренной на нем, для легкого доступа и использования.

ОБРАЗОВАНИЕ И ПОДГОТОВКА

Перед тем, как начать торговать, потенциальные клиенты ВТБ 24 Forex должны вооружиться всей возможной информацией и торговыми навыками, необходимыми для достижения успеха в мире Forex и торговли товарами.Если сам сайт ВТБ 24 Forex не предоставляет достаточно средств, трейдеру следует изучить другие источники информации, чтобы получить эти навыки и знания.

ВТБ 24 Форекс предлагает на своем сайте обширный образовательный контент для начинающих инвесторов. Сюда входят статьи о форексе и фондовых рынках, которые проливают свет на основные категории и концепции, библиотеку из 145 книг, видеоуроки, интерактивные книги, демо-счет, глоссарий, семинары на местах и симулятор торговли.

Сюда входят статьи о форексе и фондовых рынках, которые проливают свет на основные категории и концепции, библиотеку из 145 книг, видеоуроки, интерактивные книги, демо-счет, глоссарий, семинары на местах и симулятор торговли.

Бесплатные семинары по инвестиционным услугам также проводятся в Санкт-Петербурге, Россия.У брокера есть два учебных центра в Москве и Волгограде для всех, кто хочет торговать на валютном и фондовом рынках.

Эти проекты разрабатываются совместно с университетами, и по окончании курса студенты получают сертификат.

Также брокер предоставляет инвестиционные консультации в рамках программы «Персональный брокер» для VIP-клиентов. Это влечет за собой отдельную телефонную линию, торговые идеи от менеджеров и большой выбор инструментов, не говоря уже о некоторых преимуществах программы.

Для подключения услуги «Персональный брокер» клиентам из Москвы и Московской области необходимо иметь на счету 15 миллионов рублей. Для клиентов из других регионов сумма составляет 10 млн рублей.

РЕЗЮМЕ

ВТБ 24 Forex — относительно новый брокер, расположенный в России и один из немногих российских брокеров, получивших лицензию в 2016 году. Он находится в процессе адаптации участников валютного рынка к недавно принятому в России закону.

Неясно, когда этот процесс будет завершен, но можно только предположить, что, когда он будет реализован, торговые условия и требования к трейдерам и инвесторам ужесточатся.

Рынок Forex в России станет более профессиональным, но он также может отпугнуть начинающих трейдеров.

Торговля с ВТБ 24 Forex на данном этапе ограничена валютой форекс, и только один торговый счет предлагает торговлю только в трех валютах.

Он предлагает торговать в MetaTrader5 и предлагает множество образовательных и исследовательских инструментов, которые помогут не только новичкам, но и более профессиональным трейдерам.

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ

Хотя ВТБ 24 Форекс обещает приложить все усилия, чтобы совершить сделку по запрошенной цене, торговля онлайн не обязательно снижает риски, связанные с торговлей валютой, поэтому котировки и сделки обычно регулируются условиями Клиентского соглашения, который доступен через веб-сайт брокера.

Потенциальным трейдерам следует сначала ознакомиться со всеми этими связанными рисками и обратиться за советом к независимому финансовому консультанту.

Предлагаемые контракты или финансовые инструменты очень рискованны и могут привести к потере депонированных средств в полном объеме.

ВТБ 24Forex — это бренд ООО «ВТБ Форекс», используемый в рамках бизнеса VTB Capital Investments, единой платформы инвестиционных услуг группы ВТБ.

ВТБ 24 КРАТКИЙ ОБЗОР FOREX | |

| Имя брокера | ВТБ 24 Форекс |

| Главный офис | Москва, Россия |

| Год основания | 2016 |

| Регулирующие органы | ФКЦБ России |

| Страны, неприемлемые для торговли | США |

| Демо-счет | Есть |

| Исламский счет (без свопов) | Не указано |

| Институциональные счета | Не указано |

| Управляемые счета | Есть |

| Максимальное плечо | 1: 40 |

| Минимальный депозит | $ 0 |

| Варианты депозита | Межбанковские переводы, интернет-банк ВТБ и с расчетного счета в банке |

| Варианты вывода | Межбанковские переводы, интернет-банк ВТБ и с расчетного счета в банке |

| Платформа (и) предоставлена | MetaTrader5 |

| Совместимость с ОС | Windows, iOS и Android |

| Торговые активы | Валютные пары |

| Языки, поддерживаемые на сайте | Русский и английский |

| Языки поддержки клиентов | Русский и английский |

| Часы работы с клиентами | 09:00 — 18:00 мск 5 дней в неделю. |

Вам также могут понравиться: ROINVESTING REVIEW

Часто задаваемые вопросы

ТОРГОВАЯ СРЕДА

Сколько инструментов я могу торговать в ВТБ 24 Forex?

ВТБ 24 Forex предлагает к торгам 24 валютные пары

Какие платформы поддерживает VTG 24 Forex?

MetaTrader5

Предлагает ли ВТБ 24 Форекс кредитное плечо?

Да, ВТБ 24 Forex предлагает максимальное кредитное плечо 1:40

Какие спреды можно ожидать с ВТБ 24 Форекс?

ВТБ 24 Форекс спред начинается от 3 пунктов

Взимает ли ВТБ 24 Forex комиссию?

Для пополнения счета в рублях через ВТБ онлайн комиссия не взимается, но при пополнении в иностранной валюте, евро или долларах комиссия равна 0.75% начисляется с суммы перевода

Регулируется ли ВТБ 24 Forex?

Да, ВТБ 24 Форекс регулируется ФКЦБ России

Является ли ВТБ 24 Forex рекомендуемым торговым брокером для экспертов и новичков?

Да, ВТБ 24 Forex предлагает достойную торговую среду как для начинающих, так и для опытных трейдеров.

Какой общий рейтинг из 10 у ВТБ 24 Forex?

6/10

СЧЕТА

В чем разница между демо и реальным торговым счетом?

Демо-счет предлагается брокерскими компаниями и финансируется виртуальными деньгами, что позволяет потенциальному клиенту экспериментировать с торговыми платформами компании и их функциями, прежде чем открывать реальный счет, финансируемый за счет реальных денег клиентов.

Предлагает ли ВТБ 24 Форекс демо-счет?

Есть

Могу ли я преобразовать свой демо-счет в реальный торговый счет в VB 24 Forex?

На веб-сайте брокера нет указания, можно ли преобразовать демо-счет в реальный.

Какие реальные торговые счета предлагает ВТБ 24 Форекс?

ВТБ 24 Форекс предлагает на одном реальном счете типа

Какие валюты депозита доступны для реального торгового счета?

руб. , Долл. США и

, Долл. США и

евро

ДЕПОЗИТЫ И ВЫВОДЫ

Какой минимальный депозит для ВТБ 24 Форекс?

$ 0

Как вносить и выводить средства в ВТБ 24 Forex?

ВТБ 24 Forex предлагает следующие способы депозита:

- Межбанковские переводы

- Интернет-банк ВТБ

- С текущего счета в банке

Тот же метод, который использовался для пополнения счета, обычно должен использоваться для повторного снятия денег, и деньги будут возвращены только на счета, которые имеют то же имя, что и торговый счет

Взимает ли ВТБ 24 Форекс комиссию за вывод средств?

Нет, но может взиматься комиссия финансового учреждения

Сколько времени нужно на вывод средств?

На веб-сайте ВТБ 24 Forex неясно, сколько времени потребуется для обработки вывода средств и сколько времени потребуется для отражения на счете трейдера.

ВТБ 24 Банк

Описание проекта

ВТБ-РФС — специализированная дочерняя компания ОАО «Внешторгбанк» («ВТБ»), работающая в сегментах розничных финансовых услуг и ММСП. ВТБ-РФС предлагает широкий спектр услуг для физических лиц и малого бизнеса, таких как потребительское, ипотечное кредитование и кредитование ММСП, расчетные / депозитные счета, обслуживание пластиковых карт и т.д. расположены в ключевых регионах России.

ВТБ-РФС предлагает широкий спектр услуг для физических лиц и малого бизнеса, таких как потребительское, ипотечное кредитование и кредитование ММСП, расчетные / депозитные счета, обслуживание пластиковых карт и т.д. расположены в ключевых регионах России.

Программа малого бизнеса была первоначально запущена ВТБ в июле 2004 года, а затем была передана ВТБ-РФС. Стратегические цели ВТБ-РС — стать в среднесрочной перспективе ведущим поставщиком финансирования ММСП в России.

Воздействие на переходный период

За двенадцать лет своей деятельности программа RSBF продемонстрировала способность ЕБРР быть успешным поставщиком финансирования МСП / МСП в России как с точки зрения качества, так и количества.На сегодняшний день МСП в России было выдано более 3,0 миллиардов долларов США в виде более 340 000 кредитов, выданных через филиалы банков-партнеров RSBF. Широкое региональное присутствие RSBF стало жизненно важным фактором успеха проекта, который принес ощутимые экономические выгоды многим из наиболее депрессивных регионов России.

Участие ВТБ-РФС в проекте RSBF будет способствовать дальнейшему усилению воздействия на переходный период за счет значительного увеличения охвата программы RSBF, чтобы охватить большое количество мест, где в настоящее время RSBF отсутствует или присутствует очень ограниченно.

Клиент

ВТБ-РФС — специализированная дочерняя компания ОАО «Внешторгбанк» («ВТБ»), работающая в сегментах розничных финансовых услуг и ММСП. ВТБ-РФС предлагает широкий спектр услуг для физических лиц и малого бизнеса, таких как потребительское, ипотечное кредитование и кредитование ММСП, расчетные / депозитные счета, обслуживание пластиковых карт и т.д. расположены в ключевых регионах России.

Программа малого бизнеса была первоначально запущена ВТБ в июле 2004 года, а затем была передана ВТБ-РФС.Стратегические цели ВТБ-РС — стать в среднесрочной перспективе ведущим поставщиком финансирования ММСП в России.

ЕБРР Финанс

Предлагаемая сделка поддержит стратегию клиента по дальнейшему развитию его операций с ММСП, предоставив ему ссуду RSBF в размере 150 миллионов долларов США для последующего кредитования правомочных МСП в регионах России. При участии ВТБ-РФС количество банков-партнеров РСБФ достигнет 10.

При участии ВТБ-РФС количество банков-партнеров РСБФ достигнет 10.

Стоимость проекта

Более 500 миллионов долларов США.

Воздействие на окружающую среду

Проверено ФИ. ВТБ-РФС должен соблюдать Экологические процедуры ЕБРР для малого и микрокредитования и включать их в свои собственные кредитные процедуры. Это будет включать, среди прочего, соблюдение российских национальных норм и стандартов в области охраны окружающей среды, здоровья, безопасности и труда, соблюдение конвенций МОТ, касающихся детского и принудительного труда и дискриминационной практики на работе, соблюдение Экологического исключения и справочного списка ЕБРР для финансовых организаций , назначение члена высшего руководства, несущего общую ответственность за соблюдение экологических процедур, и представление ежегодных экологических отчетов в ЕБРР.

Техническое сотрудничество

Ограниченное финансирование технического сотрудничества, ориентированное на обучение, будет предоставлено для увеличения мощности МСП ВТБ-РФС на юге России.

Контактная информация компании

Пресс-центр: +7 (495) 982-58-58

Чтобы узнать о возможностях бизнеса или закупках, свяжитесь с компанией-клиентом.

Запросы ЕБРР по проектам, не связанным с закупками:

Тел .: +44 20 7338 7168

Электронная почта: projectenquiries @ ebrd.com

ПГИ определяет, как ЕБРР раскрывает информацию и консультируется со своими заинтересованными сторонами, чтобы способствовать лучшему пониманию и пониманию его стратегий, политики и операций. Посетите страницу Политики в области общественной информации ниже, чтобы узнать, как запросить отчет Совета государственного сектора.

Текст ПИС

ОАО Банк ВТБ (VTBR) Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 года 26-фев-2020 / 08:08 CET / CEST Группа ВТБ объявляет результаты по МСФО за полный год и четвертый квартал 2019 года Банк ВТБ («ВТБ» или «Банк»), материнская компания группы ВТБ («Группа»), сегодня публикует свою консолидированную финансовую отчетность за три месяца и двенадцать месяцев, закончившихся 31 декабря 2019 года, с Отчетом независимого аудитора. об этих Заявлениях. Андрей Костин, президент, председатель правления ВТБ, сказал: «ВТБ достиг цели стратегии и зафиксировал чистую прибыль в размере 201 рубля.2 миллиарда в 2019 финансовом году. Все направления бизнеса продемонстрировали стабильные результаты. «Группа ВТБ добавила более миллиона новых клиентов в 2019 году, в результате чего общее количество клиентов достигло 13,9 миллиона. Мы значительно улучшили наши рыночные позиции в сфере банковских услуг для физических лиц и малого и среднего бизнеса, быстро выросли в бизнесе личных инвестиций и сохранили лидерство на рынке корпоративных и инвестиционный банкинг. «Этот успех был подкреплен прогрессом в цифровой трансформации, который позволил нам преуспеть в обслуживании клиентов и заложить основу для дальнейшего повышения операционной эффективности.« ОСНОВНЫЕ ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

ВТБ добился значительного улучшения качества активов в течение 2019 года и значительно увеличил объем кредитования МСП Кредитный портфель

(-40 базисных пунктов за 2019 финансовый год) и 17,4% (-30 базисных пунктов за 2019 финансовый год) соответственно. Клиентские депозиты

Отчет о прибылях и убытках Сравнения отчетов о прибылях и убытках представлены на основе модифицированных показателей за 2018 финансовый год (без учета Почта Банка, МультиКарты, ВТБ Страхование, ПАО Банк ВТБ (Украина) и Банк ВТБ (Белград)), поскольку это обеспечивает более точный анализ. Дополнительная информация о том, как отчет о прибылях и убытках выглядела бы без этих компаний, представлена в консолидированной финансовой отчетности банка ВТБ за 2019 финансовый год в разделе «Прочая дополнительная финансовая информация».

* Включает начисление резерва под убытки по кредитам по долговым финансовым активам, начисление резерва под убытки по кредиту по обязательствам кредитного характера и другим финансовым активам и начисление резерва по судебным искам и прочим обязательствам По итогам 2019 года чистая прибыль группы ВТБ выросла на 12.

Стоимость риска была ниже прогнозной, при этом более низкие отчисления в резервы поддерживали общую производительность

Операционные расходы увеличились в результате консолидации недавно приобретенных банков и расходов, связанных с трансформацией, в то время как темпы роста замедлились в третьем и четвертом кварталах

ПРОЧИЕ РЕЗУЛЬТАТЫ Лидерство в инвестиционном банкинге

Разработка платформы ВТБ Капитал Инвестиции для розничных клиентов

Проекты опережающего развития В 2019 году утверждена общая модель управления проектами опережающего развития (небанковские услуги и проекты группы ВТБ).Это включало подробное описание модели принятия решений и методологии рассмотрения потенциальных дел. Это было сделано с целью построения цифровой экосистемы, ключевые компоненты которой будут запущены уже в 2020 году. Ожидается, что цифровая экосистема будет полностью функциональна к 2022 году. По состоянию на конец 2019 года были реализованы следующие проекты :

Оцифровка бизнеса Розничный бизнес В соответствии со стратегической ориентацией на цифровизацию нашего розничного банковского бизнеса в 2019 году мы запустили несколько ключевых цифровых проектов:

Средний и малый бизнес Запущенная в 2019 году платформа небанковских сервисов позволит малым и средним предприятиям (независимо от того, являются ли они клиентами ВТБ) получить доступ к современным инструментам для автоматизации бизнес-процессов и повышения эффективности.Эта платформа предлагает облачные решения и услуги от ведущих российских компаний в таких областях, как бухгалтерский учет, налоговая отчетность, безопасность бизнеса, платежи, запуск онлайн-бизнеса и т. Д. В 2019 году были запущены пилотные проекты цифрового бухгалтерии и ВТБ Бизнес QR, которые являются двумя наиболее востребованными услугами малого бизнеса. Корпоративный инвестиционный бизнес

Приложение Название документа: ВТБ Финансовая отчетность по МСФО за 2019 год по МСФО | |||||||||

8%

8% 7%

7% вырос на 19% в 2019 финансовом году и на 4% в 4 квартале 2019 года.

вырос на 19% в 2019 финансовом году и на 4% в 4 квартале 2019 года. п. до 18%.

п. до 18%. 1% (+110 б.п. в 2019 финансовом году) соответственно.

1% (+110 б.п. в 2019 финансовом году) соответственно. 7

7 9% за счет значительного роста комиссионных доходов и повышения качества активов

9% за счет значительного роста комиссионных доходов и повышения качества активов

6%, что составило 0,8% от стоимости риска в 2019 финансовом году; они представляют собой снижение на 110 базисных пунктов и 70 базисных пунктов соответственно в годовом исчислении. Начисленные резервы составили 25,5 млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на 54,2% и 33,2% соответственно по сравнению с аналогичным периодом прошлого года. Снижение стоимости риска и уменьшение отчислений в резервы было обусловлено стабильным кредитным качеством во всех бизнес-сегментах.

6%, что составило 0,8% от стоимости риска в 2019 финансовом году; они представляют собой снижение на 110 базисных пунктов и 70 базисных пунктов соответственно в годовом исчислении. Начисленные резервы составили 25,5 млрд рублей в 4 квартале 2019 года и 103,3 млрд рублей в 2019 финансовом году, что на 54,2% и 33,2% соответственно по сравнению с аналогичным периодом прошлого года. Снижение стоимости риска и уменьшение отчислений в резервы было обусловлено стабильным кредитным качеством во всех бизнес-сегментах. на 31 декабря 2019 года по сравнению с 112,4% на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года.

на 31 декабря 2019 года по сравнению с 112,4% на 30 сентября 2019 года и 112,0% на 31 декабря 2018 года.

Робо-консультант, который предлагал клиентам автоматизированные консультационные услуги через приложение, доступен 24/7.

Робо-консультант, который предлагал клиентам автоматизированные консультационные услуги через приложение, доступен 24/7.

Эта технология позволит выпускать цифровую дебетовую карту напрямую в ВТБ Онлайн, без использования пластиковой карты;

Эта технология позволит выпускать цифровую дебетовую карту напрямую в ВТБ Онлайн, без использования пластиковой карты;

платформа, локальные сервисы программы My Neighborhood и другие опции.

платформа, локальные сервисы программы My Neighborhood и другие опции.Российский государственный банк вложил 500 миллионов долларов в дочернюю компанию Deutsche Bank в качестве ссуды Трампу — Byline Times

Forensic News содержит больше откровений о финансах Дональда Трампа в 2013 году, когда он столкнулся с долговым кризисом и посетил Москву.

Оригинальный отчет Скотта Стедмана, Бобби ДеНолт, Адриенн Кобб и Джесс Коулман

Российский банк, контролируемый государством, вложил не менее полумиллиарда долларов в американский филиал Deutsche Bank примерно в то время, когда банк ссудил Трампу больше всего проверенные ссуды на основании исключительно конфиденциальных банковских записей.

Согласно конфиденциальным банковским записям, расследуемым Forensic News , а также просмотренным Byline Times, Газпромбанк отправил 511 миллионов долларов наличными в DBTCA в октябре 2013 года для рассредоточения, однако российский банк распорядился, как только Трамп получил ссуды от дочерней компании DBTCA. на общую сумму более 360 миллионов долларов.

на общую сумму более 360 миллионов долларов.

В конце 2013 года Дональд Трамп приехал в Москву на свой конкурс «Мисс Вселенная» и начал дискуссии о строительстве Башни Трампа в российской столице.

Информатор

Внедрение наличных денег в 2013 году было обнаружено осведомителем Валом Брэксмитом в тайнике документов, принадлежащих его отцу, который был руководителем DBTCA и Deutsche Bank. Билл Брэксмит покончил жизнь самоубийством в начале 2014 года.

Изучив электронные письма и файлы своего отца вскоре после его смерти, Брэксмит просмотрел отчет о взломе, который, согласно банковским документам, покрыл все обязательства DBTC, холдинговой компании DBTCA.

DBTCA одолжил Дональду Трампу значительную часть 2 долларов.Всего 5 миллиардов ссудил ему Deutsche Bank. Отчет о нарушениях, предоставленный Broeksmit, представляет собой взгляд изнутри на полную финансовую отчетность DBTCA примерно в то время, когда DBTCA выдало несколько своих крупнейших кредитов Трампу.

Газпромбанк публично признает, что DBTCA является их банком-корреспондентом в Америке, хотя полный характер отношений между двумя банками остается неясным.

Банковские эксперты предположили, что непропорционально большая доля капитала России в DBTCA вызывает вопросы о том, почему другие банки не желали управлять своими денежными средствами.В целом финансовые эксперты указали, что отношения были необычными для американского дочернего банка банка, который требует дополнительных объяснений от должностных лиц Deutsche Bank.

И Deutsche Bank, и Газпромбанк столкнулись с серией штрафов и нормативными актами после того, как не смогли остановить отмывание денег в России. В начале 2017 года ФРС Нью-Йорка оштрафовала Deutsche Bank на 630 миллионов долларов за российскую схему отмывания денег, в которой участвовали его отделения в Москве, Нью-Йорке и Лондоне.