Как открыть банковский депозит, чтобы получить максимальный доход от вклада? Вклад разместить

Вклады в банках - помощник в выборе

Выбор депозитной программы – сложная, но очень важная задача, которую приходится решать каждому вкладчику. Сервис подбора банковских вкладов существенно облегчит её и поможет вложить деньги в банк на максимально выгодных условиях. Если вы теряетесь в большом разнообразии программ и не знаете, как подобрать вклад – воспользуйтесь нашим сервисом, который поможет сравнить условия и доходность депозитных продуктов, предлагаемых банками.

Как найти подходящую депозитную программу?

Перед открытием вклада необходимо проанализировать собственные возможности, сопоставив их с желаемым результатом. В частности, вкладчику придётся определиться с суммой, которая будет размещена на депозитном счету (от её размера во многом зависит доходность программы). Также необходимо объективно ценить сроки размещения вклада, выбрать валюту и изучить процентные ставки.

2022 год стал для рынка банковских вкладов в России рекордным (что, впрочем, для вкладчиков не несет никакой радости) — ставки в наиболее надежных банках опустились до 5-6% годовых в рублях, и тенденция на медленное снижение процентных ставок продолжается. Вероятно, в конце года они снизятся еще на 1%. Часть инвесторов ищет более рискованные альтернативы, чтобы получить повышенную доходность: от дивидендных акций и ETF до криптовалют и облачного майнинга Hashflare.

Естественно, высокий процент по депозиту – желанная цель и главный критерий, по которому вкладчики выбирают банковские программы. В то же время, базовая депозитная ставка – отнюдь не единственный момент, который придётся принимать во внимание, выбирая вклад. Помимо неё существует множество специальных условий, влияющих на размер дохода, который вы получите от размещённого в банке депозита. В частности, это могут быть следующие факторы:

• вид валюты – нередко валютные и мультивалютные вклады оказываются более прибыльными, чем рублёвые;

• сроки размещения – чем дольше пролежат на счету в выбранном банке ваши «кровные», тем больший доход вы в итоге получите;

• возможность пополнения и частичного снятия денег со счёта делает пользование вкладом более удобным и демократичным, однако не лучшим образом влияет на процентную ставку.

Вклады с капитализацией процентов традиционно считаются самыми высокодоходными. Условия такой депозитной программы предполагают начисление процентов на проценты (так называемый сложный процент). Естественно, основной процентный доход при этом не снимается, а причисляется к общей сумме вклада.

Желаете выбрать депозитную программу со сложным процентом? Воспользуйтесь нашим сервисом подбора вкладов и найдите депозит с капитализацией процентов на наиболее выгодных для вас условиях.

Многие депозитные программы банков допускают приходно-расходные операции. Такие вклады можно регулярно пополнять (вносить на депозитный счёт дополнительные взносы с выбранной периодичностью) или снимать с них часть денег до неснижаемого остатка. Пользоваться таким депозитным счётом достаточно удобно, однако ставки по подобным вкладам традиционно ниже, по сравнению с программами с более «жёсткими» условиями.

Принимайте во внимание также и сроки, на которые размещается депозит – как уже было сказано, вклады с большими сроками размещения чаще всего принимаются под более высокие процентные ставки годовых.

www.podborvklada.ru

условия депозитных договоров, рейтинг банков :: BusinessMan.ru

Во многих странах одним из наиболее популярных направлений инвестирования является банковский депозит. Вклады в банках Москвы: как в них ориентироваться? Многочисленные российские финансовые учреждения предлагают широкий спектр услуг, и перед тем, как разместить средства на депозит, нужно хотя бы изучить их рейтинг.

Какие условия лучше?

Процентная ставка по каждому вкладу отличается в зависимости от условий депозита. Как наиболее выгодно разместить вклады в банках Москвы, чтобы не прогадать?

Сначала необходимо определиться со следующими критериями:

- сумма депозита, условия накопления и процентная ставка;

- валюта, в которой выгоднее всего размещать вклады;

- срок действия договора.

Как правило, если вы решили быстро накопить определенную сумму денежных средств, лучше выбирать вклады в банках Москвы пополняемые. И пролонгация без досрочного снятия, по условиям договора, дает больший процент.

Банки Москвы дают возможность заработать пенсионерам, открывая программы с повышенной процентной ставкой.

Рубли, доллары, евро… Валюта депозита определяется сроком размещения и суммой средств. Все очень просто: если у вас в перспективе быстрое накопление – депозит в рублях по высокой ставке позволит это сделать в минимальные сроки. Если приняли решение оформить рублевый депозит на довольно длительный срок, не исключена возможность поглощения части сбережений инфляцией.

Наиболее выгодные процентные ставки

Стоит учесть, что при выборе вклада нужно ориентироваться не на максимальную ставку, указанную в рекламном проспекте банка, а на ставку, которая будет соответствовать имеющейся у вас сумме и сроку, на который предполагается разместить вклад.

Итак, где наиболее выгодно разместить вклады в банках Москвы?

Рассмотрим на примере рублевого депозита. Согласно банковской статистике, процентная ставка здесь колеблется от 12% до 9,7%. Но и условия договора разнятся. К примеру, "Бинбанк" предлагает разместить вклады в банках Москвы под максимальный процент – 12%, но при этом по условиям договора:

- нет частичного снятия;

- нет возможности пополнения суммы вклада;

- отсутствует капитализация;

- проценты начисляются в конце периода.

Минимальная сумма – 150 тыс. руб. на срок размещения - 181 день.

Депозитная программа «Максимальный вклад» в этом же банке имеет неплохие условия по сумме размещения и сроку – от 10 тыс. руб. на срок от 31 дня до 1095 дней. Здесь уже есть возможность выбора.

Если не устраивают жесткие условия, можно выбрать депозит «Доходный+», где имеется и частичное снятие, и пополнение и капитализация. Проценты начисляются ежемесячно. Правда они будут несколько ниже – 11,7%.

Неплохую депозитную программу предлагает Банк Москвы, где для клиентов, имеющих зарплатный счет, есть возможность разместить депозит с минимальной суммой в 1 тыс. руб. под 9,8% на срок от 91 до 1095 дней.

ТОП-10 банков Москвы

Банковский рейтинг составляют независимые агентства, которые использую различные показатели, отражающие степень надежности кредитных учреждений. Нетто-активы – наиболее распространенный рейтинг-показатель (чем выше, тем надежнее банк), также определяют рейтинг по депозитам (рейтинг популярности) и по кредитам (имеет значение объем выданных кредитных средств).

Какие банки Москвы наиболее стабильны?

В ТОП-10 банков Москвы входят:

- Сбербанк России – имеет 170-летнюю историю, контрольный пакет акций принадлежит государству, что добавляет ему надежности и престижа.

- Банк Москвы – крупнейший коммерческий банк, предлагающий 5 видов вкладов. В 2010 году был также профинансирован правительством.

- ВТБ24 – предлагает открыть вклады не только в валюте, но и в драгоценных металлах.

- "Райффайзенбанк" – предоставляет своим клиентам удобный интертнет-кабинет с возможностью управлять своими счетами и вкладами.

- "Росбанк" – основан в 1993 году, позже был приобретен "Интерросом", что подняло его рейтинг.

- "Промсвязьбанк" – изначально создан как банк для телекоммуникационной отрасли. После того как в 2005 году вошел в ТОП-15, перепрофилировался и стал финансовым учреждением широкого профиля.

- "Тксбанк" (кредитные системы Тинькофф) – один из ведущих банков России, имеет четырехмиллионную клиентскую базу, выгодные условия кредитования с возможностью доставки кредитной карты прямо на дом клиенту.

- "КредитЕвропаБанк" – иностранный банк со штаб-квартирой в Нидерландах. Входит в ТОП-50 по количеству активов.

- "Русский Стандарт" – насчитывает 20 учреждений потребительского кредитования.

- РоссгосстрахБанк – имеет улучшенные базовые показатели, 1,5 миллиона физических лиц и более 30 тысяч корпоративных клиентов: рейтинг доверия высок.

В заключение хочется сказать: сохранить и приумножить свои кровно заработанные средства – естественное желание каждого. В условиях кризиса и нестабильности, больший риск присутствует в том случае, если разместить исключительно вклады в рублях в банках Москвы. Банковские аналитики советуют разбить сумму на части, разместив сбережения на нескольких валютных депозитах.

businessman.ru

Какой банк выбрать для открытия вклада? Где разместить вклад?

Вопрос выбора банка для размещения вклада сейчас весьма актуален, так как практически каждую неделю в лентах новостей мелькают строчки о том, что очередной банк прекратил своё существование. Понятно, что ни один гражданин не пожелает оказаться на месте вкладчиков банков, у которых отозвали лицензию. Вот по этой причине лучше несколько раз подумать, прежде чем выбрать банк, в котором вы решитесь открыть вклад.

Какой банк выбрать для открытия вклада?

Высокие ставки по вкладам — высокие риски

Часто можно встретить яркую рекламу банков, призывающую делать вклады под очень и очень выгодные процентные ставки. Конечно, граждане видят выгоду в таких предложениях и скорее стремятся разместить свои средства под хорошие проценты, чтобы получить достойный доход.

Но перед этим стоит задуматься — а почему этот банк предлагает такой большой процент? Вклады со ставками 12% и выше уже считаются максимально выгодными. Для вкладчиков размещение средств и под 10-11% будет считаться хорошим вариантом, что уж говорить, если банк предлагает 12-13% и даже выше. Обратите внимание, что высокие ставки никогда не встречаются в крупных и надёжных банках. Здесь можно отследить некую тенденцию — чем выше ставка, тем менее надёжен банк.

В связи с событиями декабря 2022 года и наступления финансового кризиса в Российской экономике, большинство банков повысило процентные ставки по вкладам, что не может не радовать простых вкладчиков. Но так или иначе, обращайте внимание пропорциональному повышению ставок по вкладам до и после наступления кризиса и, конечно же, сравнивайте предложения разных банков.

Большие ставки могут предлагаться банками, которые находятся на грани банкротства. Таким образом они стараются хоть как-то привлечь капиталы граждан. Аналогичная ситуация с банками, которые находятся под пристальным наблюдением ЦБ, а это значит, что стоит вопрос об отзыве лицензии.

Вполне возможно, что среди предложений можно найти небольшой банк, который только нарабатывает клиентскую базу и поэтому предлагает большой процент по вкладу, но это скорее исключение, чем правило. Так что, перед тем как открывать вклад в банке, почитайте отзывы в интернете об этом банке.

Низкие ставки по вкладам — низкие риски

Обратная ситуация с крупными банками, которые отличаются своей максимальной надёжностью. Такие учреждения уже практически не ведут борьбу за вкладчиков, у них есть хороший капитал, отличная репутация и доверие граждан. Поэтому крупные банки, такие как: Сбербанк, ВТБ 24, Альфа Банк и им подобные, не предлагают высокие проценты. Да, вклад здесь будет максимально надёжен, но вот об особой выгоде не скажешь.

В плане доходных процентов, оптимальнее будет выбирать предложения со средними значениями ставок, то есть, это не крупные банки, но и не мелкие. Банки среднего уровня, которые входят в ТОП-50 или даже ТОП-100. Такие банки нельзя назвать мелкими, поэтому они следят за своей репутацией, дорожат ею и редко имеют нарекания от ЦБ.

При открытии вклада обращайте внимание не находится ли банк в зоне риска

В последние годы Центральный Банк очень активно ведёт политику зачистки банковского сектора, выявляя нарушения в различных банках и отзывая у них лицензии на ведение финансовой деятельности. Для многих вкладчиков это становится очень неожиданным, но проблем можно было бы избежать, если перед размещением вклада в банке проверить его репутацию.

Благо, что в интернете сейчас можно получить практически любую информацию. Если банк совершает сомнительные операции или ведёт неправильную политику, об этом обязательно будет указано в СМИ, а значит, банк находится под наблюдением ЦБ. К сожалению, если ЦБ «присматривает» за банком, то в большинстве случаев это заканчивается отзывом лицензии.

Правильно выбрать банк для размещения вклада поможет избавиться от проблем, но при этом гражданам нужно знать, что даже ели будет выбран «неправильный» банк, их средства всё равно вернутся обратно. Все вклады в России автоматически застрахованы, поэтому Агентство по страхованию вкладов всегда возмещает гражданам до 1 400 000 рублей при банкротстве банков или отзыва у них лицензии.

hbon.ru

Вклады на 1 год под высокий процент

Спасти накопленные средства от инфляции и обесценивания поможет выгодный депозит.

Все мы знаем, что процентная ставка растет с ростом срока размещения средств.

Рассмотрим предложения банков, которые позволяю разместить вклады на 1 год под высокий процент.

Чтоб найти наиболее выгодное предложение, доходность по которому позволит не только покрыть убытки от инфляции, но и получить максимальную прибыль, нужно ознакомиться с рейтингом вкладов по московским банкам.

Список выгодных банков

В таблице отображены наиболее выгодные условия банков Москвы по депозитам в 2015 году.

Самые высокие ставки по вкладам

| Банк | Годовой процент доходности, % | Минимальная сумма депозита | Снятие процентов | Возможности | ||

| Рубль | Доллар | Тыс. руб. | Дол ларов | |||

| Бинбанк | 19 | 7 | 300 | 7500 | По завершении действия договора | На протяжении 11 месяцев со дня заключения договора, можно пополнять вклад. |

| Арксбанк | 19 | 9 | 100 | 3000 | Ежеквартально или с возможностью капитализации | |

| Метрополь | — | 7,5 | — | 3000 | ||

| Таурус Банк | — | 7,5 | — | 100 | ||

| Кроссинвестбанк | 18,7 | — | 30 | — | ||

| Центркомбанк | 18,5 | 7,8 | 1000 | 2000 | ||

| Русский Трастовый | 18,26 | — | 500 | — | В конце срока | |

| Тальменка | 18,25 | — | 30 | — | Нельзя пополнить | |

| Русский стандарт | 14 | — | 30 | — | ||

| Интерпрогрессбанк | 18 | — | 3 | — | ||

| Милбанк | 18 | — | 500 | — | ||

| Москоммерцбанк | 18 | — | 10 | — | С пополнением | |

| Церих | 18 | — | 10 | — | ||

| Экспресс-Кредит | — | 8,1 | — | 300 | ||

| Объединенный кредитный | — | 8 | — | 1000 | ||

| Интерактивный | 17 | 8 | 50 | 1500 | ||

| Евромет | — | 7,87 | — | 1000 | ||

| Воронеж | — | 7,8 | — | 100 | ||

| Смартбанк | — | 7,5 | — | 3000 | Ежемесячно | |

| Адмиралтейский | 18 | — | 30 | — | Невозможно | |

| Ренессанс | 17 | — | 500 | — | По окончании срока | % ставка может увеличиваться |

Здесь перечислены самые выгодные вклады на 1 год под высокий процент в национальной и зарубежной валюте.

Какой вклад выгоднее

В условиях экономической нестабильности, когда рублевый курс постоянно прыгает, граждане чаще прибегают к приобретению иностранной валюты, стараясь сохранить накопленные средства.

Рассчитать прибыльность иностранного вклада достаточно сложно. Здесь нужно учитывать не только процент годовой инфляции, но и курсовую разницу. А поскольку валютный курс, который будет через год, предсказать невозможно, иностранный вклад несет риски потери накопленной прибыль.

Какие банки надежнее

Выбирая выгодный банк, ориентируйтесь не только на самую выгодную ставку, но и на безопасность вклада.

В этом году, когда учреждения разоряются и лишаются лицензий, надежность банка должна вас привлекать больше, чем ставка которую он предлагает.

В перечисленных выше банках можно смело оформлять вклады на 1 год под высокий процент. Все они участвуют в системе страхования вкладов и составляют рейтинг стабильных московских банков.

www.bankingtips.ru

Проводки по депозитам: размещение, проценты, возврат 2022

Если раскрыть значение этого слова при помощи перевода с латинского, то депозит – это хранение конкретной вещи. В современном понятии таким объектом должна выступать обязательно ценность: денежные средства или ценные бумаги. Одним из распространенных видов депозита есть вклад, отсюда и название «депозитный вклад».

Депозиты могут размещаться в виде инвестиций в банковские учреждения и коммерческие организации. Вкладчиками (инвесторами) являются как обычные граждане, так и предприятия.

Основной характеристикой любого депозита есть:

- Он обязательно должен возвратиться к своему владельцу и это право должно быть гарантировано договором.

- В ходе размещения депозитного вклада его владелец должен обязательно получать выгоду в виде начисления процентов с использования ценностей.

Законодательство РФ все депозиты рассматривает под видом вкладов, поэтому принятые законы и нормативные акты используют именно это наименование и постановляют:

Вклад (или депозит) – ценные бумаги, денежные средства, в иностранной или национальной валюте, размещаемые с целью сохранения или получения прибыли. По первому требованию вкладчика депозит должен быть возращен в соответствии с заключенным договором.

Принимать на хранение депозиты имеют право только банки РФ, имеющие на лицензию на этот вид деятельности и участвующие во всероссийской программе по страхованию вкладов.

Поэтому только банковские учреждения могут гарантировать возврат вложений и своевременное выполнение договоренностей. Партнерство с небанковскими инстанциями считается довольно рискованным, в этом случае вкладчику никто полностью не сможет гарантировать возврат средств.

Счета учета для депозитов

Денежная сумма или депозит, переведенный на счет банка, считается финансовым вложением. Эти инвестиции при размещении отображаются проводками в своем изначальном размере, он равен сумме средств, зачисленных на депозитный счет.

Все денежные средства, которые были помещены на сохранение в виде вклада, могут отображаться на дебетовой части следующих счетов:

- № 55, специальные банковские счета;

- № 55.03, депозитные счета;

- № 58, депозитные вложения.

Учет процентов по депозиту в проводках

Проценты по депозиту, которые начисляются каждый месяц, входят раздел прочих доходов организации. Отображаться в бухгалтерском учете они должны также ежемесячно пока не истечет срок банковского договора. Согласно положению о бухгалтерском учете «доходы организации»:

- Отражение начислений процентов по депозиту проводится по дебету счета № 76 «расчеты с различными кредиторами и дебиторами».

- При создании проводки используется кредит счета № 91 «прочие расходы, доходы» или № 91.01 «прочие доходы».

В налогообложении сумма, размещаемая на депозитном банковском счете, не будет считаться расходом предприятия так же, как не будет расценена доходом при возврате денег вкладчику.

Отображение возврата депозита вкладчику

Если срок размещения депозита подошел к концу, то банк гарантировано возвращает сумму вклада обратно собственнику средств. При этом делается запись обратная поступлению денег при открытии депозит, то есть:

Договора депозитов могут отличаться своими условиями. Есть и такие вклады, по которым проценты выплачиваются после окончания срока действия договора, при возврате основной суммы денежных средств. В таком случае бухгалтерские проводки будут отличаться от тех, когда выплаты производятся каждый месяц.

Учет счета № 55.03 ведется индивидуально для каждого вклада. Так как депозит признан инвестированием, то учет можно вести и на счете № 58 («финансовые вложения»).

Проводки при размещении депозита, начислению процентов и возврате вклада

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ основание |

| 55.03 | 51 (52) | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 76 | 91.01 | Начисление банковских процентов за пользование депозитных средств | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 76 | Фактическое поступление процентов по депозиту | Сумма начисленных процентов | Банковская выписка |

| 51 (52) | 55.03 | Возврат денег с депозитного счета | Размер вклада | Банковская выписка |

| Проводки начисления процентов по депозиту | ||||

| 55.03 | 76 | Перечисление денежных средств с основного или валютного счет на хранение | Размер вклада | Банковская выписка |

| 51 (52) | 55.03 | Поступление процентов от размещения вклада на валютный или расчетный счет | Сумма начисленных процентов за весь период хранения | Банковская выписка |

| 51 (52) | 55.03 | Возврат депозита | Размер вклада | Банковская выписка |

saldovka.com

Как открыть банковский депозит, чтобы получить максимальный доход от вклада?

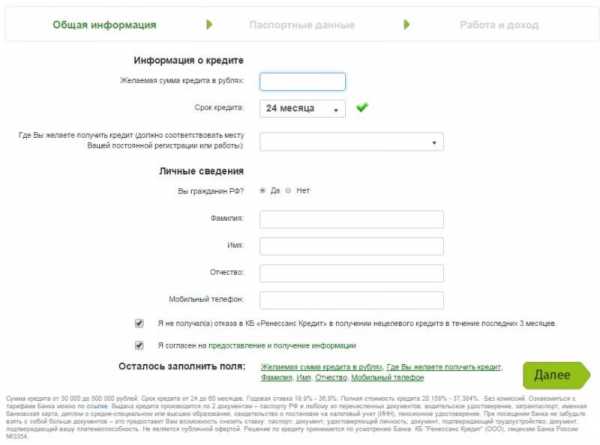

Размещение вкладов на банковском депозите является наиболее надежным и наименее рискованным методом размещения денежных средств, особенно для начинающего инвестора. Как сделать наиболее выгодный вклад с помощью депозита, расскажет Галина Уткина, вице-президент, директор департамента депозитов и комиссионных продуктов «Ренессанс Кредит».

Размещение вкладов на банковском депозите является наиболее надежным и наименее рискованным методом размещения денежных средств, особенно для начинающего инвестора. Как сделать наиболее выгодный вклад с помощью депозита, расскажет Галина Уткина, вице-президент, директор департамента депозитов и комиссионных продуктов «Ренессанс Кредит».

Банковский депозит (или банковский вклад) — сумма денег, переданная физическим лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Цель размещения банковского депозитного вклада

Прежде всего перед выбором депозита, как впрочем и перед любым другим осмысленным действием, нужно определиться с целью. И у каждого человека цель может быть своя. Однако есть и общие причины размещения средств на депозитах, а не дома. Хранение накоплений в квартире — достаточно рискованный способ. Во-первых, есть вероятность посягательств на них со стороны третьих лиц, а во-вторых — вы сами можете потратить деньги на какую-то импульсивную покупку.

Условия размещения депозитов в банке

При выборе вклада каких-то правил открытия не существует. В первую очередь здесь нужно ориентироваться на свои потребности касательно сроков размещения депозита, возможности пополнения банковских депозитных вкладов и снятия денежных средств с депозитного счета:

- Если вы знаете, что накопления вам не понадобятся в течение определенного срока, выбирайте депозиты без возможности пополнения и снятия средств. К тому же, как правило, по таким продуктам банки предлагают максимальную доходность.

- Планируете продолжать копить, ежемесячно откладывая средства? Тогда воспользуйтесь депозитным вкладом с возможностью пополнения.

- Если же для вас важно постоянно иметь доступ к деньгам, в этом случае подойдет депозит с возможностью совершения по нему расходных операций.

Вклад в иностранной валюте

Валюта вклада также зависит от ваших дальнейших целей. Конечно, чаще всего наши граждане открывают депозиты в рублях, а не в иностранной валюте. Но если вы планируете воспользоваться средствами при поездке за границу, можно разместить деньги на инвалютном вкладе.

Важно только помнить, что сейчас по депозитам в долларах и евро доходность невелика.

Сроки размещения депозитных вкладов и капитализация

Срок депозитного вклада тоже определяется исходя из ваших потребностей и горизонта планирования. Стоит отметить, что сейчас банки могут предлагать одинаковую доходность по депозитам, размещаемым как на полгода, так и на год.

Капитализация вклада — это увеличение первоначально вложенной суммы на сумму начисленных процентов. В следующем периоде проценты будут начислены уже на эту общую сумму. А значит, в конце следующего периода вы сможете получить больший доход, чем по депозитам с выплатой процентов в конце срока.

Заработок на процентах при размещении денежных средств на депозитах

Сегодня доходность вкладов, конечно, уже не такая высокая, как это было пару лет назад. Однако она по-прежнему перекрывает инфляцию и позволяет зарабатывать на процентах от размещенных на депозитах средств. Если же есть потребность получить еще больший доход, можно рассмотреть для себя возможность инвестирования в более сложные инструменты, являющиеся потенциально более доходными, но при этом и более рисковыми.

Сегодня доходность вкладов, конечно, уже не такая высокая, как это было пару лет назад. Однако она по-прежнему перекрывает инфляцию и позволяет зарабатывать на процентах от размещенных на депозитах средств. Если же есть потребность получить еще больший доход, можно рассмотреть для себя возможность инвестирования в более сложные инструменты, являющиеся потенциально более доходными, но при этом и более рисковыми.

Для массового инвестора это вложения в недвижимость, ПИФы, акции, покупка золота (см. Куда вложить деньги?). На определенном этапе данные инструменты помогут заработать вам больше, но не стоит забывать, что у каждого из них есть определенные недостатки.

Так, недвижимость имеет высокий порог для входа и не является высоколиквидным способом вложения денег, то есть продать жилье быстро без дисконта вряд ли получится (см. Инвестиции в недвижимость). Акции, ПИФы, золото требуют глубокого погружения в ситуацию на этих рынках, в противном случае такие инвестиции могут стать убыточными.

Кроме того, у депозитов есть большое преимущество в виде страхования со стороны государства. В случае если у банка отзовут лицензию, Агентство по страхованию вкладов вернет вам сумму в размере до 1,4 млн рублей.

Таким образом, банковский депозитный вклад является самым удобным и доступным для частного инвестора способом вложения средств (см. Главные правила инвестора). Безусловно, можно использовать и другие инструменты, но только не стоит размещать с их помощью все свои сбережения. Часть денег всегда лучше держать на банковском депозите. Для вас это будет своего рода финансовой подушкой безопасности.

promdevelop.ru

Банковский вклад. Что это такое? Виды вкладов

Пожалуй, наиболее доступный, и что главное, относительно безопасный способ сохранения и приумножения своих накоплений – это оформление банковского вклада (депозита). Возможно, он не такой доходный, как, к примеру, акции или облигации, но в то же время клиент, выбравший такой способ сохранения своих средств рискует значительно меньше, да и знаний особых не нужно, чтобы его открыть и получать стабильный доход. Хотя нюансы свои, как и в любом деле, имеются. В этом обзоре мы рассмотрим простыми словами что такое банковский вклад, и какие бывают виды вкладов, и расскажем о нюансах каждого из них.

Вклад (депозит). Что это такое?

Простое и лаконичное определение этого термина дано в федеральном законе ФЗ № 395-1 “О банках и банковской деятельности” (статья 36), регламентирующем банковскую деятельность на территории РФ.

Вклад – это денежные средства в российской или иностранной валюте, размещаемые клиентами банка (вкладчиками) на счетах с целью хранения и получения дохода. Получаемый доход по вкладу выплачивается в денежной форме в виде процентов, а вложенные средства возвращаются вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Таким образом, клиенту достаточно ознакомиться с условиями, выбрать оптимальные, и обратиться в банк для оформления вклада. Процент по вкладу – важная, но далеко не единственная характеристика, по которой выбирают рассматриваемый нами банковский продукт.

Принято различать вклады по срокам, валюте, а также другим индивидуальным условиям размещения.

Виды вкладов по сроку размещения

Обратимся к статье 837 ГК РФ «Виды вкладов», согласно которой договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад) и рассмотрим подробнее виды депозитов по сроку размещения.

До востребования

Главное их преимущество заключается в том, что человек может востребовать у банка свои средства в любой момент, когда они ему понадобятся. И, согласно нормам, прописанным в ГК РФ, банк обязан выплатить их клиенту по первому требованию. По таким вкладам банк выплачивает доход по минимальной процентной ставке, которая составляет от 0,01 до 0,5% годовых. При этом с клиентом подписывается бессрочный договор, условия которого в части размера процентной ставки смогут меняться банком в одностороннем порядке.

Несмотря на практически нулевую доходность, этот банковский продукт называется именно вкладом, а не просто счетом. Он пользуется спросом среди тех, кому средства могут понадобиться в ближайшее время (например, перед крупной покупкой), но пока точный срок неизвестен, и не слишком удобно/безопасно хранить деньги наличными. На депозит до востребования может перечисляться зарплата, пенсия или проценты по срочному депозиту, не предусматривающему капитализации (см. далее). Предусматриваются и обычные способы пополнения.

Срочные

Размещая средства на срочном вкладе, клиент заключает с банком договор на определенный срок, который может составлять от 1 месяца до 5 лет (наиболее распространенные сроки – 6, 12 и 18 месяцев). При этом в договоре четко фиксируется не только срок размещения, но и размер процентной ставки, по которой будет начисляться доход. Изменению эта ставка не подлежит и действует до окончания срока договора.

Особенность срочных вкладов заключается в том, что по ним клиенту невыгодно раньше обозначенного в договоре срока забирать из банка свои средства, но при необходимости сделать это все же возможно. Нужно лишь иметь в виду, что, расторгая договор с банком, о получении большого дохода придется забыть, ведь выплачен он будет исходя из размера ставки, которая предусмотрена для депозитов до востребования.

В некоторых случаях, если это обозначено в условиях договора, возможен досрочный отзыв средств раньше срока его окончания без потери процентов или с выплатой 2/3 процентной ставки. Но в последнее время такие предложения появляются все реже и представлены у ограниченного числа банков.

Какими могут быть срочные вклады?

Депозиты с фиксированным сроком подразделяются на несколько видов:

- Сберегательные;

- Накопительные;

- Расчетные;

- Специализированные.

Сберегательные

Название сберегательный вклад говорит само за себя – он открывается для того, чтобы сохранить средства клиента. По таким депозитам запрещены операции снятия и дополнительного пополнения, а проценты предлагаются наиболее привлекательные.

Кладите средства на такой вклад только в том случае, если вы не планируете их использовать в ближайшие полгода, год – если вам срочно понадобится их изъять, то никакого дохода вы с ним не получите (разве что согласно ставке до востребования). Зато можно рассчитывать на самый максимальный процент.

Накопительные

Накопительные вклады предполагают возможность пополнения в течение срока действия договора, но лишают возможности частичного снятия. На суммы и даты пополнения могут быть ограничения, но не всегда.

Проценты по таким депозитам могут начисляться (с переводом на вашу карту или счёт) с различной периодичностью: 1 раз в месяц, квартал или год. Чем чаще начисление процентов – тем выгоднее для вас. Ими можно пополнять открытый вклад (капитализировать), получая в итоге более высокий доход. Некоторые банки предлагают автоматическое прибавление процентов к сумме вклада, т.е. капитализацию процентов.

Открытие подобного депозита – хорошая идея для долговременного накопления на дорогостоящую покупку: машину, квартиру, плату за обучение, ремонт и т.д. Запрет на частичное снятие только мотивирует вас к скорейшему достижению цели накопления, так как вы таким образом потеряете все накопленные проценты. Или практически все – зависит от условий договора.

Например, в Сбербанке по вкладу «Пополняй» при досрочном расторжении депозита на срок до 6 месяцев вам выплатят проценты исходя из ставки 0,01% годовых, а при востребовании вклада по истечении 6 месяцев основного срока – исходя из 2/3 от процентной ставки, установленной банком по данному виду вкладов на дату его открытия. Также при досрочном расторжении вклада проценты будут пересчитаны без учета ежемесячной капитализации процентов.

Иногда для привлечения клиентов банки придумывают для этого продукта более говорящие названия. Например, Россельхозбанк в линейке своих продуктов имеет предложение со звучным названием «Накопи на мечту».

Расчётные

Расчетные вклады (расходно-пополняемые) предполагают возможность как пополнения, так и частичного снятия в пределах неснижаемого остатка, который чаще всего равняется минимальной сумме депозита. Могут устанавливаться ограничения по суммам и срокам операций, например, не чаще 1 раза в месяц.

Чем он хорош? Вы в любой момент можете снять часть средств на собственные неотложные нужды (например, если вы использовали их в качестве подушки безопасности) или чтобы оперативно переложить их на вклад в другом банке с более выгодными условиями – без потери начисленных процентов.

Если банк прописывает в договоре ухудшение условий по частичному снятию (полную или частичную потерю по снимаемой сумме), то лучше с таким банком не связываться, а найти себе кредитное учреждение с нормальными условиями.

Расчётные вклады во многом схожи с накопительными счетами.

Специализированные

Специализированные вклады ориентированы на определенный контингент клиентов. Условия по ним обычно несколько привлекательнее стандартных, хотя разница может быть и незначительная. Они ориентированы на пенсионеров, молодежь, сотрудников определенных предприятий, являющихся партнерами банка. Сюда же можно отнести депозиты, открываемые в режиме онлайн, и сезонные предложения, действующие ограниченный период времени (по ним процентная ставка традиционно немного выше). Есть банки, предлагающие выгодные депозиты для тех, кто в ближайшее время собирается оформлять ипотеку или автокредит.

Вклад на ребенка

Еще один вид депозита, не слишком популярный, но представленный на рынке – это вклад на ребенка. Его может оформить один из родителей или опекун, а получит ребенок, когда достигнет совершеннолетия. Депозит является пополняемым, а вот расходные операции по нему чаще всего не предусмотрены.

Подобный продукт сейчас предлагает ограниченное число банков, да и спрос на него небольшой. Причина в том, что проценты по этому долгосрочному депозиту не выше стандартных, так и в отсутствии уверенности в том, что спустя несколько лет ценность вложенных средств останется на нынешнем уровне.

Виды вкладов в зависимости от валюты

Исходя из того, в какой валюте открывается депозит, он может быть:

- Рублевым – средства размещаются в рублях;

- Валютным – в долларах, евро, японских йенах и т.п.;

- Мультивалютными – средства размещаются сразу в нескольких валютах, например, рублях, долларах и евро.

Стоит помнить, что доходность по валютным вкладам всегда значительно ниже, чем по рублевым. Но популярностью они все же пользуются, хотя и не всегда. Обычно спрос на них резко возрастал в кризисные годы, например, в 2008 и в 2015, когда курс иностранных валют к рублю заметно повышался. Сейчас же, когда курс стабилен и даже отмечает небольшой рост рубля к иностранным валютам, они могут рассматривать лишь как инструмент для сохранения, а не преумножения сбережений.

Мультивалютные вклады также наиболее выгодны в условиях курсовых колебаний, но еще и они позволяют, что называется, не хранить деньги в одной корзине. Оформляя такой депозит, клиент может разместить на нем одновременно рубли, доллары и евро. По условиям договора допускается по своему усмотрению переводить деньги из одной валюты в другую внутри вклада (без его закрытия), тем самым самостоятельно контролируя свои сбережения и зарабатывания не только на получении процентов, но и курсовой разнице.

Ранее начисленные проценты при переводе из одной валюты в другую – сохраняются, а курс конвертации внутри мультивалютного вклада обычно более выгоден, чем обычный обменный курс банка. Производить перевод средств внутри депозита из одной валюты в другую можно посредством интернет-банкинга или лично посещая офис.

Процентная ставка по мультивалютным вкладам определяется отдельно для каждой из валют, которая может входить в его состав.

Виды вкладов в зависимости от способа начисления процентов

Проценты по банковским депозитам могут начисляться двумя принципиально разными способами:

- Простым;

- С капитализацией.

С простым процентом

С этим способом все довольно просто и понятно. Например, человек оформил вклад на 1 год на сумму 100 000 рублей под 10% годовых. Значит, спустя год, он получит назад свои 100 000 рублей и 10 000 рублей дохода.

С капитализацией процентов

Если же начисление процентов происходит с учетом капитализации, то формула расчета будет несколько более сложной. Но сначала необходимо понимать, что же такое капитализация и что она предполагает. На самом деле все довольно просто. Капитализация – это прибавление начисленных процентов к первоначальной сумме вклада. Происходить она может ежемесячно, ежеквартально, а может при пролонгации договора депозита на новый срок.

В случае ежемесячной капитализации процентов, уже спустя месяц проценты будут начисляться не на первоначальную сумму вклада, а на эту сумму + сумму начисленных за месяц процентов. Таким образом, каждый месяц доход будет расти. Например, если положить 100 000 рублей на год по 10% годовых, то процент будет начисляться:

- В первый месяц на 100 000 рублей;

- Во второй месяц на (100 000 * 10% / 12) + 100 000 = 100 833 рубля;

- В третий месяц на (100 833 * 10%/12) + 100 833 = 101 673 рубля и так далее.

Итого, по вкладу с капитализацией доход за год со 100 000 рублей составит 10 471 рублей, против 10 000 рублей по депозиту с обычным начислением процентов. Соответственно, при размещении более значительных сумм и разница будет больше.

Однако, многие банки по вкладам, предусматривающим капитализацию процентов, изначально предлагают ставку чуть меньше, поэтому по итогу разница в доходе между депозитом с капитализацией и обычным начислением может оказаться незначительной или ее не будет вовсе.

Более подробную информацию вы сможете найти в статье о капитализации вклада.

Вклады для юридических лиц

Многие считают банковские вклады продуктом, ориентированным исключительно на физических лиц. Однако разместить свои свободные средства на депозите банки предлагают также и юридическим лицам.

Отличия от частных вкладов практически отсутствуют, но все же есть. Главное из них заключается в том, что с крупными клиентами банки готовы сотрудничать на индивидуальных условиях, предлагая более высокий размер процентной ставки.

Все вклады застрахованы

Чтобы защитить интересы основной массы вкладчиков, размещающих на банковских депозитах свои сбережения, в 2004 году начало свою работу Агентство по страхованию вкладов (АСВ). С этого момента каждый банк обязан быть участником системы обязательного страхования вкладов, тем самым давая дополнительные гарантии исполнения обязательств своим клиентам.

В случае отзыва у банка лицензии и прекращения его функционирования, размещенные на вкладах средства люди смогут получить непосредственно в АСВ или другом банке, которому будет поручено выполнить обязательства ликвидированной кредитной организации перед вкладчиками. Изначально максимальная сумма возмещения составляла 100 000 рублей, а сейчас ее размер увеличен до 1 400 000 рублей.

Наличие такого ограничения можно рассматривать как косвенное указание на то, что в одном банке депозиты в размере более 1 400 000 рублей лучше не размещать. Большую сумму лучше «дробить» по разным банкам исходя из лимита до 1,4 млн рублей, или выбирать более надёжный банк, например, с государственным участием.

.

www.privatbankrf.ru