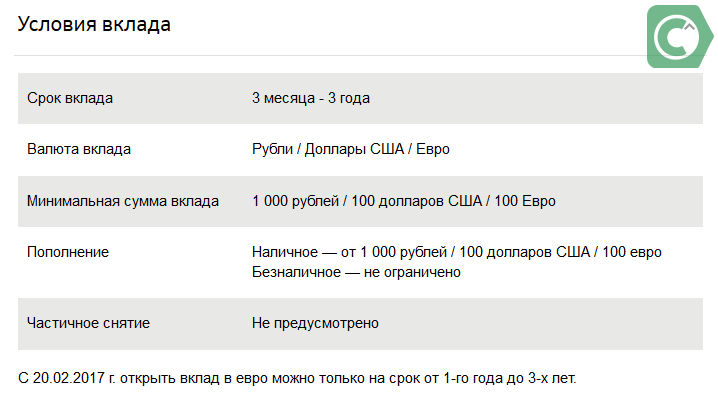

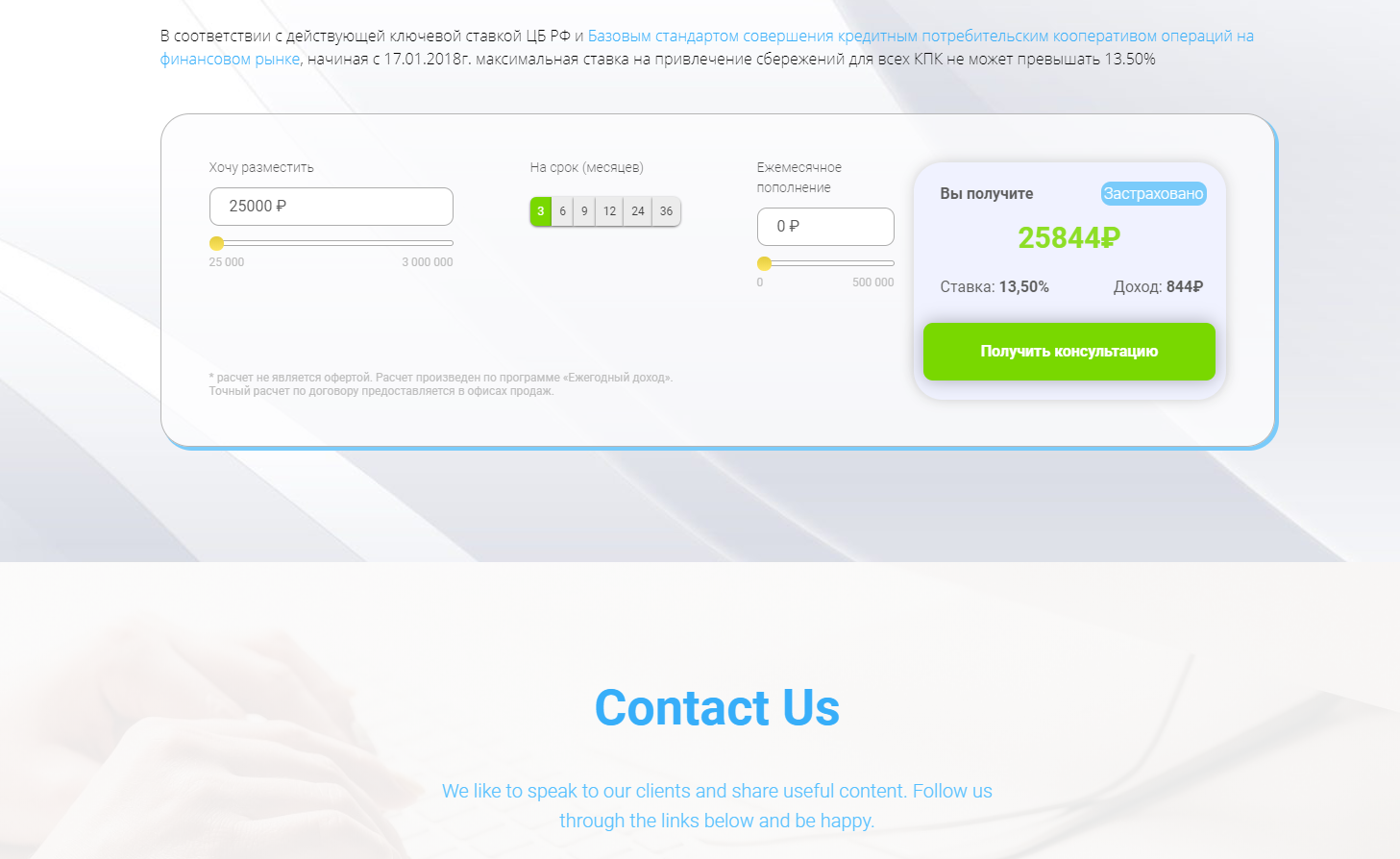

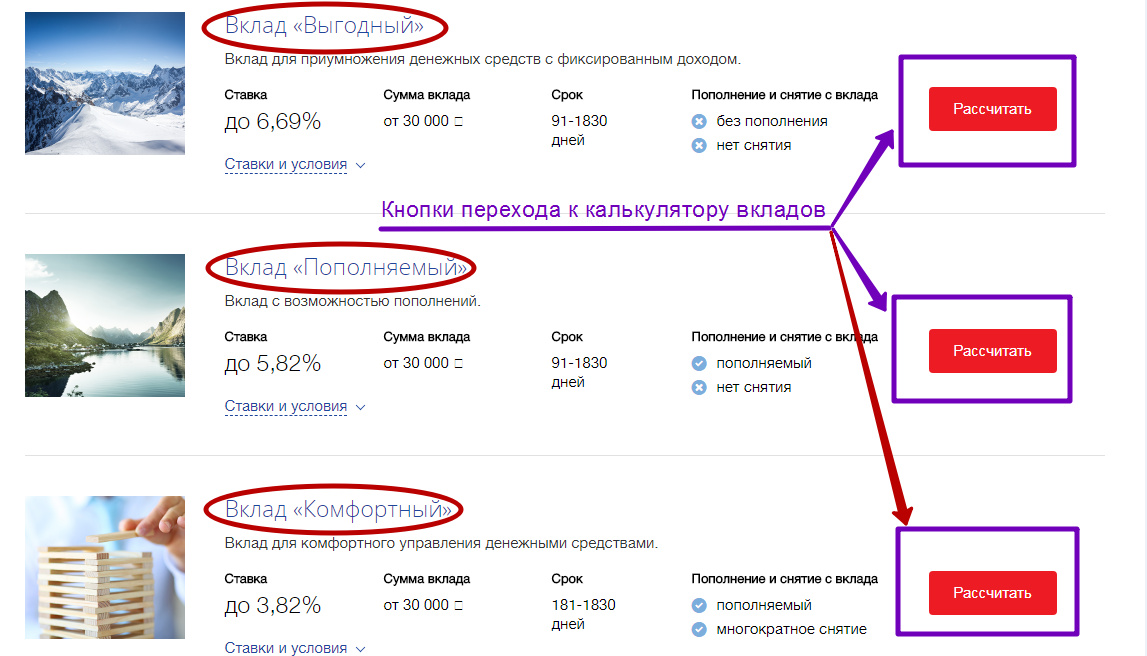

Вклад пополняемый калькулятор: Калькулятор вкладов

Калькулятор вклада с капитализацией, пополнением, частичным снятием, пролонгацией

Преимущества калькулятора вкладов Fin-Plus.ru

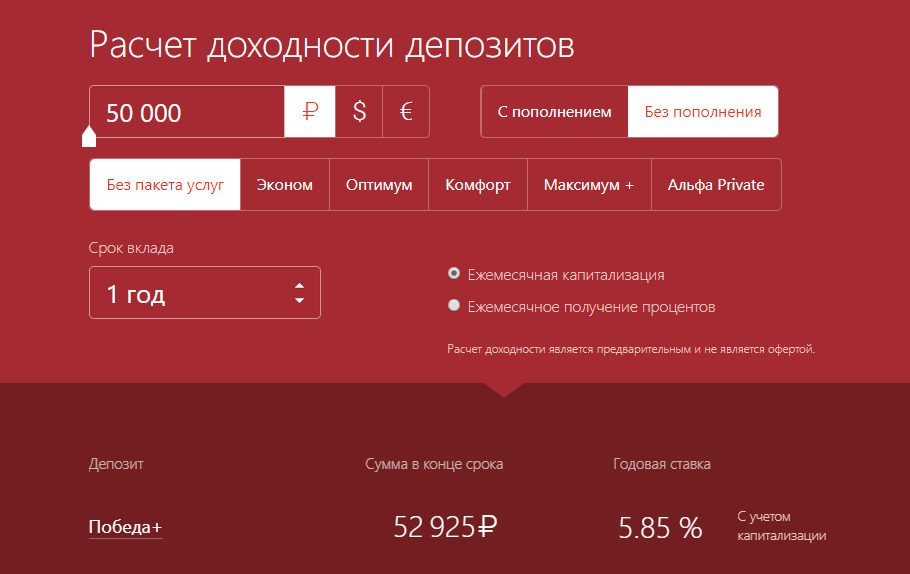

Калькулятор вкладов с капитализацией

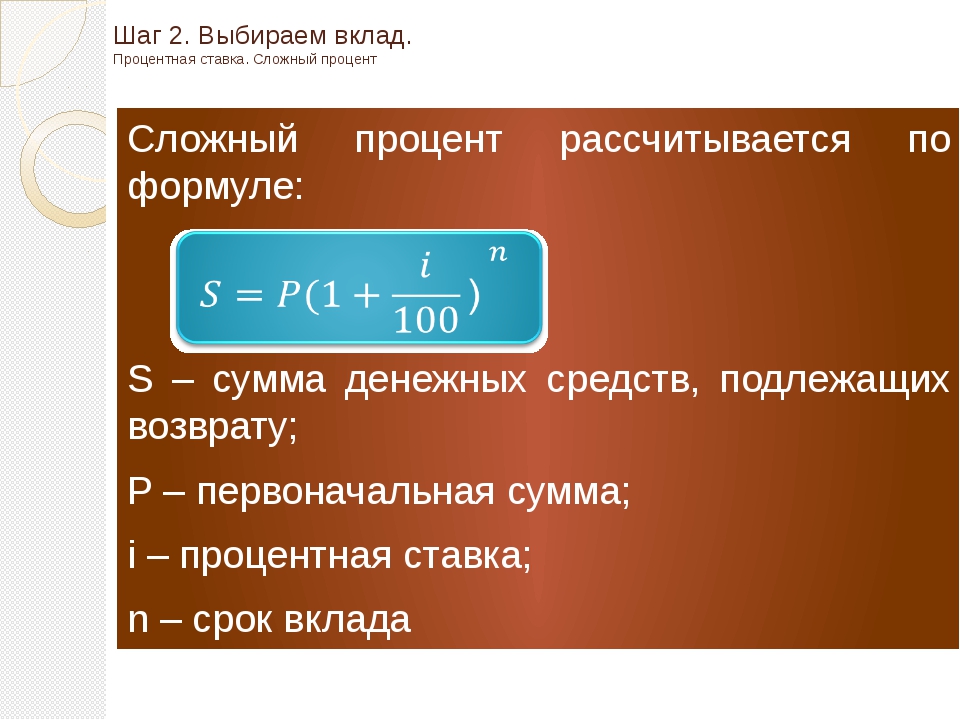

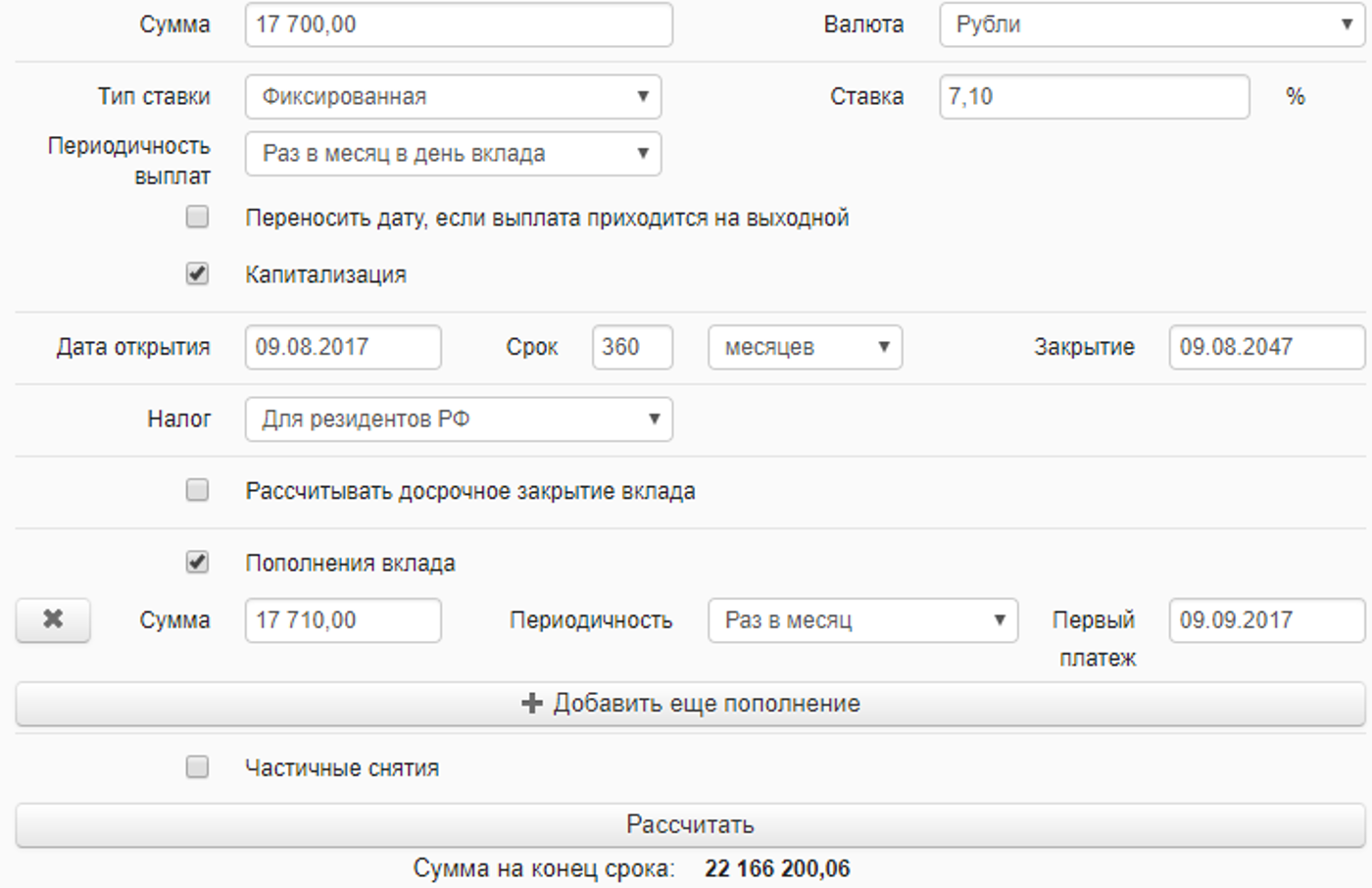

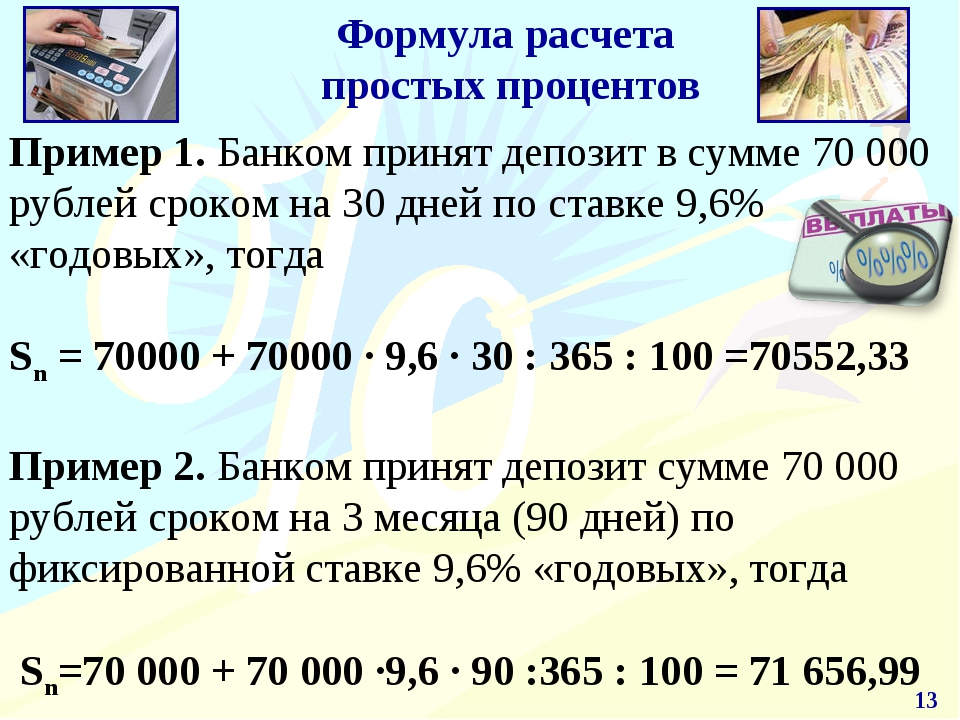

В договоре каждого банковского вклада прописывается один из двух возможных способов учета начисляемых процентов: с капитализацией или без нее. Если предусмотрена

капитализация, то регулярно начисляемые проценты прибавляются к основной сумме вклада, и каждое последующее начисление будет происходить уже на на большую сумму (так называемый сложный процент). В режиме без капитализации процентов, весь начисляемый доход перечисляется на отдельный банковский счет, и в последующем начислении процентов не участвует. При одинаковых процентных ставках и прочих равных условиях вклады с капитализацией являются более предпочтительными, так как они принесут вкладчику больший доход. Причем, чем чаще будет происходить капитализация, тем выше будет итоговый доход.

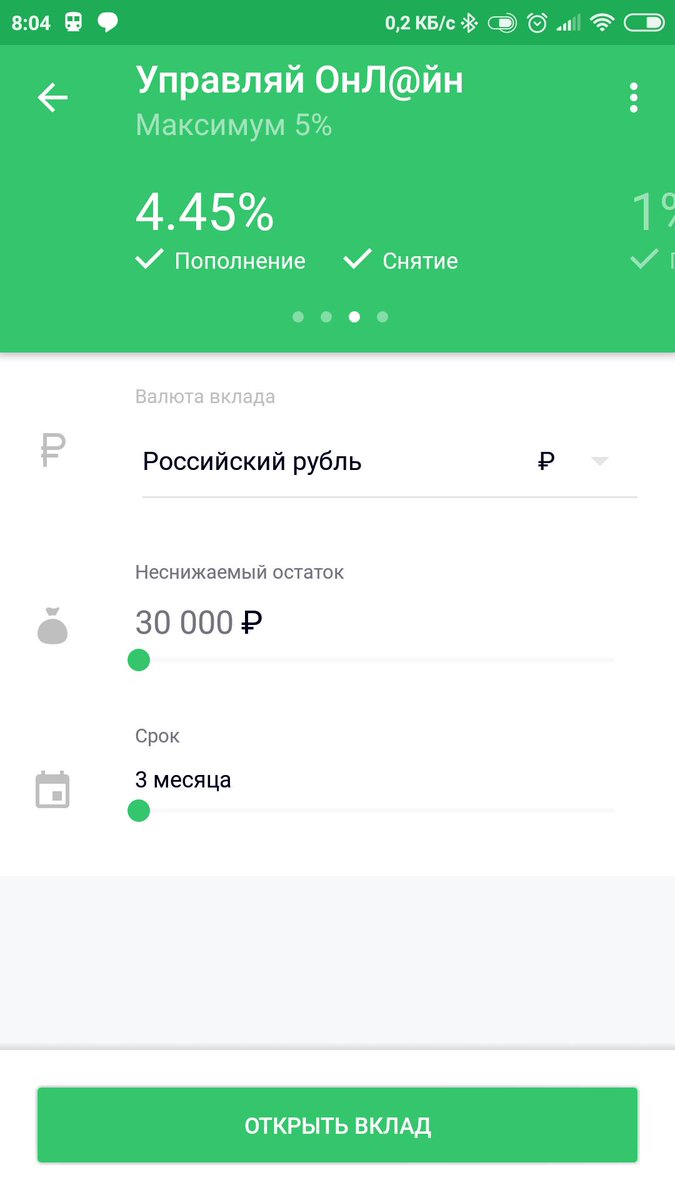

Для выбора нужного режима установите или снимите галочку «с капитализацией» в графе «Начисление процентов»

Калькулятор вкладов с пополнениями и частичными снятиями

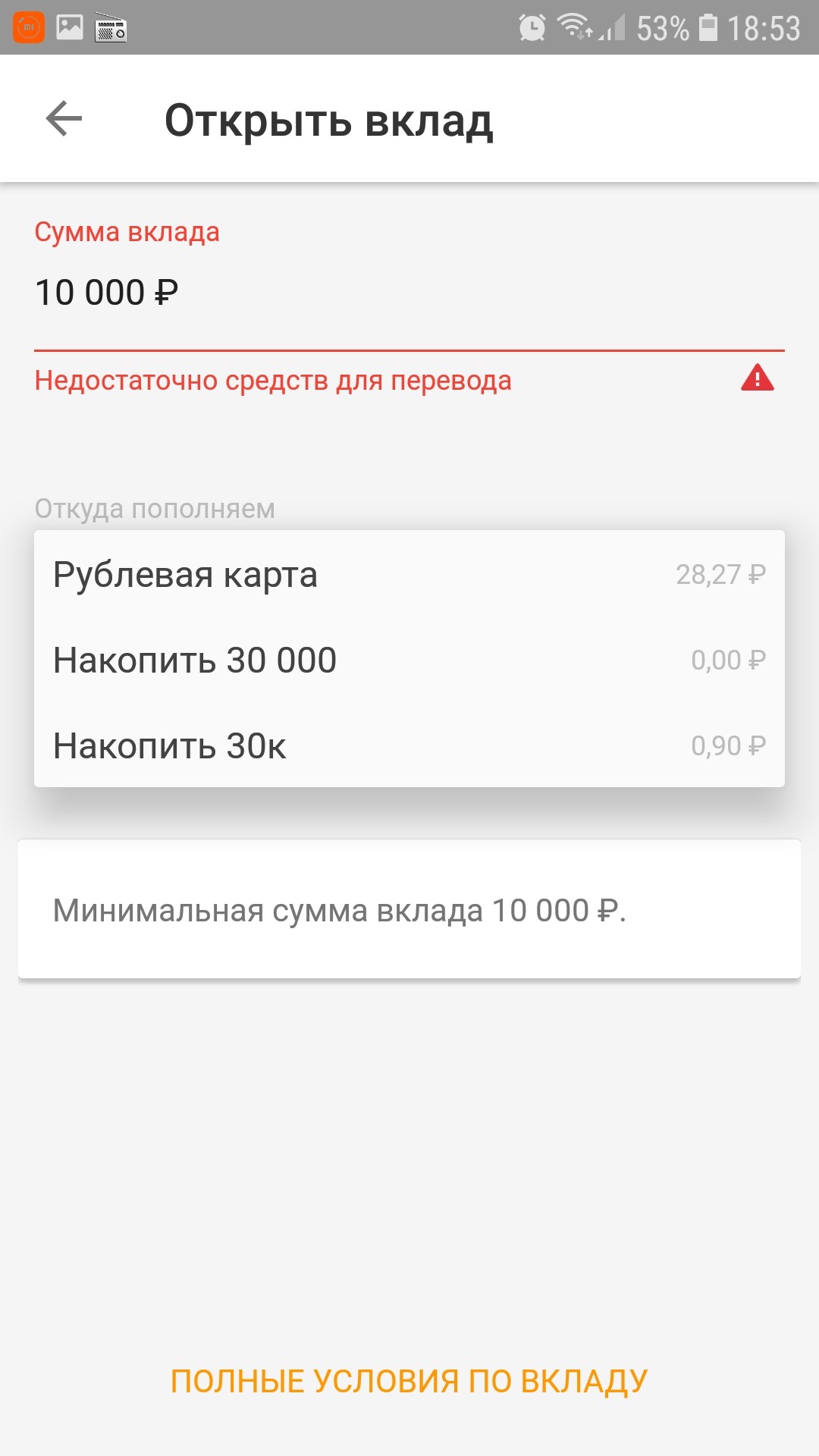

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Плавающая и фиксированная процентная ставка

Если в депозитном договоре установлено, что в течении всего срока проценты будут начисляться по фиксированной ставке, или отсутствует упоминание об условиях изменения величины ставки, то в графе калькулятора «Процентная ставка» следует указать, что ставка является фиксированной и ввести ее значение. Этот вариант является наиболее распространенным (более 95% всех вкладов, рассчитанных на Fin-Plus. ru).

ru).

В случае, когда ставка является плавающей в зависимости от суммы на депозитном счете, в калькулятор необходимо ввести несколько строк, каждая их которых определяет нижний предел (минимальную сумму), начиная с которой будет действовать введенное значение ставки. Верхний предел (максимальная сумма, до которой действует введенная ставка) будет определяться следующим в порядке возрастания суммы значением, т.е. последующей введенной строкой.

Еще один возможный вариант, предлагаемый некоторыми банками, определяет, что ставка начисления процентов будет плавающей в зависимости от срока, в течение которого ваши деньги находятся в банке. В этом случае в калькуляторе, выбрав соответствующий вид ставки, нужно ввести несколько строк, по одной для каждого значения ставки. Каждая строка определяет временной интервал действия ставки. День (от начала срока вклада) окончания такого интервала (более поздний срок) вводится явно, а в качестве дня начала интервала (более ранняя дата) калькулятор использует или день вклада или день, следующий за указанным в качестве дня окончания предыдущего интервала. Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Например, если в договоре вклада продолжительностью 1 год прописано, что с первого по сотый день вклада действует ставка 10%, а со сто первого дня и до конца срока действует ставка 12%, то в калькулятор следует ввести две строки со следующими значениями: 1) Номер дня = 100, Ставка = 10%; 2) Номер дня = 366, Ставка = 12%

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье. Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять. Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.

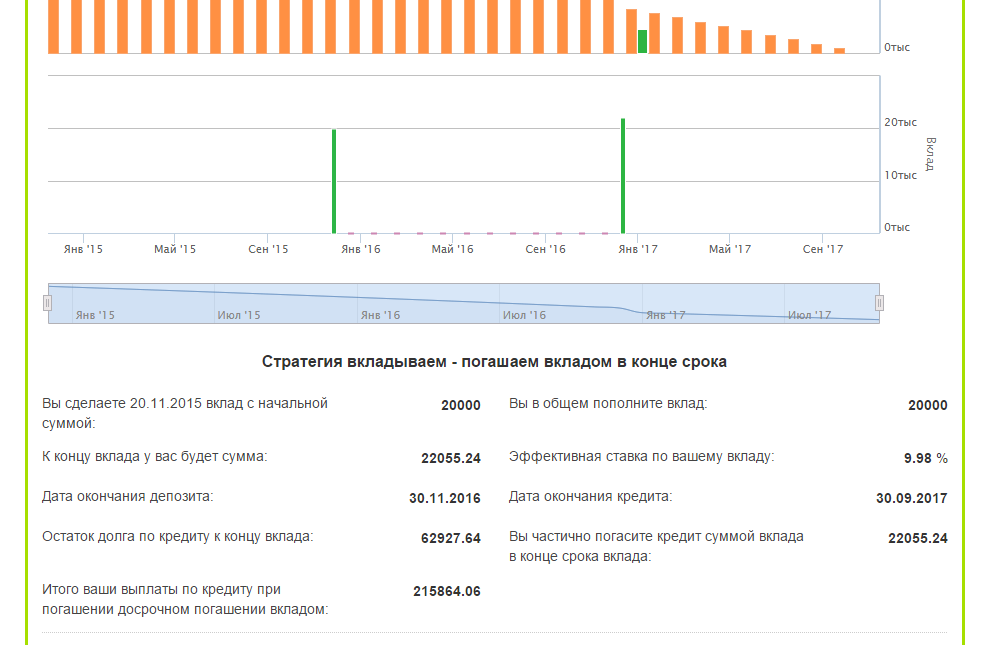

Пролонгация вклада

Если ваш договор банковского вклада предусматривает автоматическое продление на условиях, действовавших на день вклада, то в графе «Пролонгация вклада» укажите, сколько раз вы воспользовались этой возможностью. Если же условия депозита (например, величина ставки) изменяются каждый раз на день пролонгации, то для расчета в калькуляторе итоговой суммы нужно последовательно рассчитать исходный и пролонгированные депозиты, каждый раз вводя новую сумму и дату вклада (их можно взять из результатов предыдущего расчета), а также ставку вклада (ее можно посмотреть в договоре или на сайте банка).

Способы начисления процентов

Калькулятор вкладов поддерживает все используемые банками способы начисления процентов. Как более распространенные: ежегодное, ежеквартальное, ежемесячное начисление процентов. Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Так и относительно редкие: полугодовое, еженедельное или ежедневное начисление процентов. Способ начисления через заданный интервал подходит для случая, когда банк регулярно перечисляет проценты через равные промежутки времени, например каждые 12 дней.

Перенос дней начисления процентов

Большинство банков производят начисление процентов независимо от того, является ли очередная дата начисления рабочим днем или выходным. Другие банки проводят все операции только по рабочим дням в соответствии с

производственным календарем. И когда дата начисления или капитализации процентов согласно договору выпадает на нерабочий, то банк осуществляет перенос на ближайший предшествующий или последующий рабочий день. Вследствие такого переноса изменяется не дата операции, но и сумма начисленного процентного дохода. В графе «Учет выходных дней и праздников» выберите нужные настройки на основе данных вашего депозитного договора.

Сохранение расчета вклада и выгрузка в Excel

После того как ваш вклад рассчитан, вы можете выгрузить все результаты в Excel и распечатать их. Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

Каждый расчет получает свой уникальный код (deposit_id), по которому вы впоследствии можете вновь вернуться к нему и внести изменения при необходимости

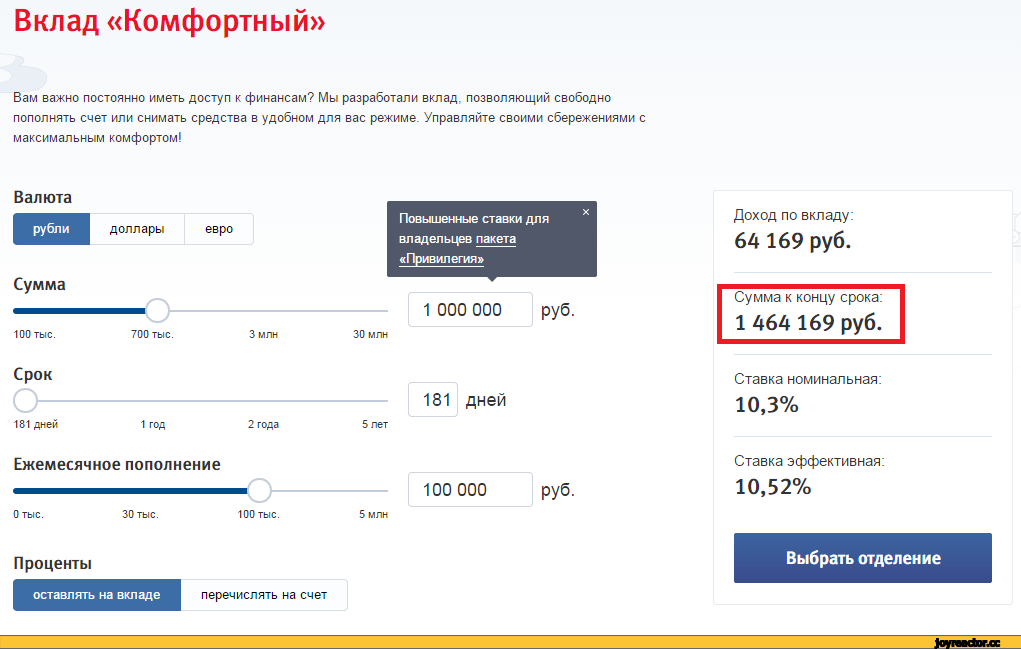

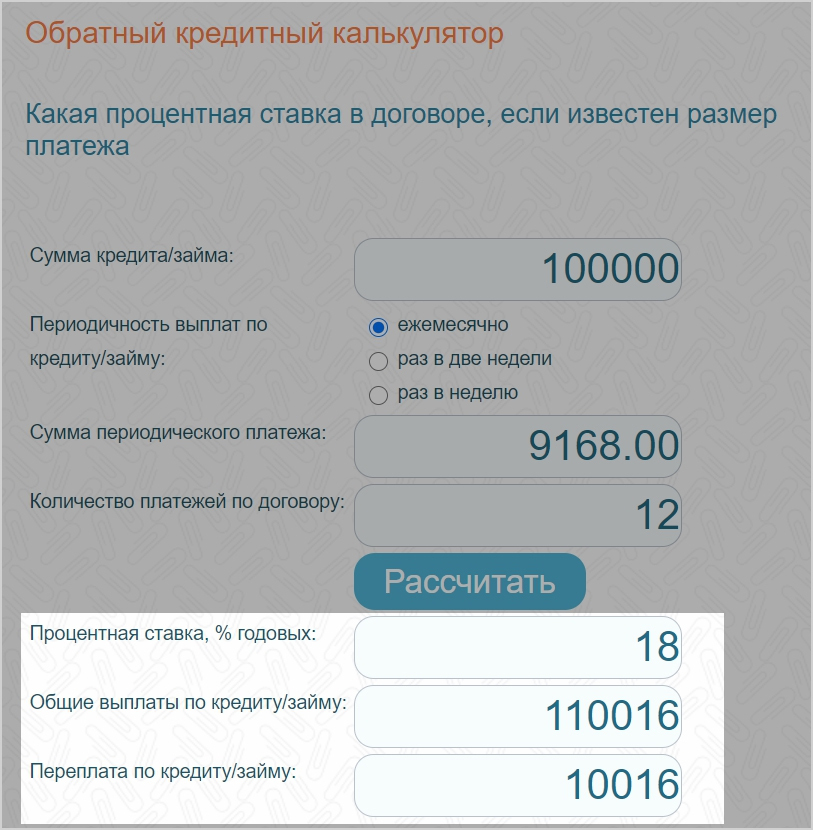

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Калькулятор вкладов в валюте

С помощью калькулятора можно рассчитать вклады не только в рублях, но и в нескольких популярных валютах (евро, доллары, британские фунты, украинские гривны, китайские юани и др.). При этом сумма удержанного налога будет автоматически пересчитана в рубли по

курсу ЦБ РФ, действующему на дату перечисления или капитализации процентного дохода.

Точный расчет

Полный расчет с точностью «до копейки» процентного дохода, налога на вклад, доходности, эффективной процентной ставки, дат и сумм выплат по вкладу становится возможным благодаря поддержке в калькуляторе всех вышеперечисленных особенностей. У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

У вкладчика появляется независимый инструмент проверки своих расчетов с банком. О других способах проверки написано в

этой статье.

Если вы выявили расхождение между выполненным на калькуляторе расчетом и фактически полученной суммой, то не стесняйтесь написать об этом. За время своего существования калькулятор помог выявить несколько случаев банковских ошибок.

Последние статьи о вкладах

Последние статьи о кредитах

Последние статьи о займах

Калькулятор вклада в виде сейфа

Калькулятор вклада онлайн предназначен расчета ваших вкладов. Если у вклада есть пополнения, снятия, вклад валютный — калькулятор депозита без труда посчитает его.

Возможно проведение вычислений следующих вариантов вкладов:

- Валютные — вклады в долларах, Евро, в Украинской гривне

- Вклады для резидентов и нет

- Вклады с плавающей процентной ставкой в зависимости от суммы вклада

- Доходные карты Промсвязьбанка и банка Русский стандарт, а также ряда других банков

- Вклады с изменяемой ставкой в зависимости от срока

- Вклады с пополнением и снятием, а также с неснижаемым остатком

- Депозиты с капитализацией и без

- Вклады с переносом выходных дней на первый рабочий и предыдущий рабочий день

- Экспорт результатов вычислений в формат MS Excel

Также при желании вы можете посчитать проценты по доходным картам. Более подробно, что такое доходные карты и какие они бывают можно найти здесь.

Более подробно, что такое доходные карты и какие они бывают можно найти здесь.

Проведение вычислений по вкладу производится следующим образом: забиваем в соответствующие поля калькулятора сумму, ставку по вкладу, срок — начальную дату и конечную дату вашего депозита. Если по депозиту были пополнения и снятия — добавляем их в соответствующие поля калькулятора. Когда параметры заданы — нажимаем расчет. Произойдет вычисление процентов по вкладу. Если вы задали начисление процентов раз в месяц, будет выведен график, на котором будут видны проценты, начисленные за месяц. Можно сравнить результаты с реальным вкладом и понять, не ошибся ли банк. Вы может экспортировать результаты ваших расчетов в Excel. Файл имеет формат Excel 2003. Данный калькулятор проходит для вычисления вкладов Сбербанка, ВТБ24, МТС банка, КрК банка и остальных банков.

Про ошибки в работе калькулятора просьба писать в комментариях.

Результаты расчета — отображаются в виде графика. Слева на слитке выводится общая сумма вклада в конце срока.

График резульатов расчета депозита

- Столбец Проценты(валюта) — доход по вкладу в валюте депозита за период

- Доход под налогом — налогооблагаемый доход по депозиту. Имеет место при превышении ставки по вкладу ставку рефинансирования ЦБ + 5%(Рубли) В данном случае в валюте вклада.

- Ставка налога — разная для резидента и нет

- Сумма налога — сумма, выплачиваемая банков в виде налога государству

- Чистый доход — доход за вычетом налогов

- Курс ЦБ — для валютных депозитов курс, взяты с сайта ЦБ на дату выплаты.

- Доход под налогами (РУБ) — налогоблагаемая сумма дохода в рублях

- Сумма налога(Руб) — налоги, полученные по вкладу, сконвертированные в рубли.

Полезное по теме

Мой доходдо 5,05 % от 3 мес. | от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

от1 000 € | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Оформитьзаявку в банк | |||

от3 000 $ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | |||

от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | |||

Моя выгода (USD) | от300 $ | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Моя выгода (EUR) | от300 € | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | |||

Моя копилка (USD) | от300 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Комфортный плюс | от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Комфортный плюс (USD) | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Мои возможности | от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Мои возможности (USD) | от300 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

от1 000 ₽ | Выплата процентов в конце срока | Отправитьзаявку в банк | |||

Привилегированный Доходдо 6,55 % от 3 мес. | от1 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Привилегированный Доход (USD) | от30 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Привилегированный Доход (EUR)до 0,35 % от 6 мес. | от30 000 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Привилегированный Комфорт | от1 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Привилегированный Комфорт (USD) | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Привилегированный Комфорт (EUR)до 0,25 % от 6 мес. | от50 000 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Привилегированный комфорт+ | от1 000 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Привилегированный комфорт+ (USD) | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие Возможно льготное расторжение | Оформитьзаявку в банк | ||

Привилегированный комфорт+ (EUR)до 0,25 % от 6 мес. | от50 000 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Оформитьзаявку в банк | ||

Перспектива роста Максимум | от2 500 000 ₽ | Выплата процентов в конце срока Возможно пополнение или частичное снятие Возможно льготное расторжение | Отправитьзаявку в банк | ||

Перспектива роста Максимум (USD) | от45 000 $ | Выплата процентов в конце срока Возможно пополнение или частичное снятие Возможно льготное расторжение | Оформитьзаявку в банк | ||

Перспектива роста Максимум (EUR) | от45 000 € | Выплата процентов в конце срока Возможно пополнение или частичное снятие Возможно льготное расторжение | Оформитьзаявку в банк | ||

Традиция успеха Максимум | от2 500 000 ₽ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | Отправитьзаявку в банк | ||

Традиция успеха Максимум (USD) | от30 000 $ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | Отправитьзаявку в банк | ||

Традиция успеха Максимум (EUR) | от30 000 € | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | Отправитьзаявку в банк | ||

Моя копилка (EUR) | от300 € | Выплата процентов ежемесячно Возможно пополнение | Отправитьзаявку в банк | ||

Мои возможности (EUR) | от300 € | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Добрые традиции (первый период 6 месяцев) | от30 000 ₽ | Выплата процентов раз в полгода Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Добрые традиции (первый период 12 месяцев) | от30 000 ₽ | Выплата процентов раз в пол года / ежегодно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Максимальный доходдо 7,05 % от 6 мес. | от50 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Максимальный доход (USD) | от1 500 $ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Накопительный счет Удобный | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Яркий процент (USD) | от10 000 $ | Выплата процентов в конце срока Возможно пополнение Возможно льготное расторжение | Оформитьзаявку в банк | ||

Результативный | от50 000 ₽ | Выплата процентов в конце срока Возможно пополнение | Отправитьзаявку в банк | ||

Результативный (USD) | от5 000 $ | Выплата процентов в конце срока Возможно пополнение | Отправитьзаявку в банк | ||

Вклад в будущее | от30 000 ₽ | Выплата процентов в конце срока Капитализация процентов | Отправитьзаявку в банк | ||

от30 000 ₽ | Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | |||

Новогодние традиции | от50 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Традиции роста | от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Традиции роста (USD) | от300 $ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Традиции роста (EUR) | от300 € | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Накопительный счет Щедрый | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Двойная выгодадо 6,65 % от 6 мес. | от50 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Надежная защита | от25 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Накопительный счет Растем вместе | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Накопительный счет Премиальный+ | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Привилегированный Классический | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Привилегированный Классический (USD)до 0,65 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Пополняемыйдо 4,45 % от 3 мес. | от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Пополняемый (USD) | от3 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | |||

Активный (USD)до 0,25 % от 6 мес. | от3 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Привилегированный Пополняемый | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Привилегированный Пополняемый (USD) | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | Отправитьзаявку в банк | ||

Привилегированный Активныйдо 4,45 % от 6 мес. | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Привилегированный Активный (USD)до 0,55 % от 6 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Теплые отношениядо 6,27 % от 6 мес. | от100 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Накопительный счет Копилка | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Накопительный счет Копилка (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Пенсионныйдо 4,17 % от 6 мес. | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Оформитьв отделении банка | ||

Вклад в будущеедо 3,85 % от 3 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Вклад в будущее (USD) | от100 $ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Вклад в будущее Привилегиядо 4,05 % от 3 мес. | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Вклад в будущее Привилегия (USD)до 0,65 % от 3 мес. | от500 $ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Вклад в будущее Привилегия (GBP)до 0,15 % от 3 мес. | от20 000 £ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | ||

Большие возможности Привилегия | от700 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Большие возможности Привилегия (USD)до 0,55 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Большие возможности Привилегия (GBP) | от20 000 £ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Перспективадо 5,25 % от 6 мес. | от50 000 ₽ | Выплата процентов в конце срока | Оформитьв отделении банка | ||

Надежная основа | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

История успеха | от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно льготное расторжение | Отправитьзаявку в банк | ||

Большие возможностидо 3,25 % от 3 мес. | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Большие возможности (USD) | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

от30 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | Отправитьзаявку в банк | |||

Ваш пенсионный | от1 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | Отправитьзаявку в банк | ||

Калькулятор вкладов, депозитов — рассчитать проценты по вкладу в белорусских рублях, иностранной валюте на калькуляторе в Минске, Беларуси

Калькулятор процентов по вкладу

Калькулятор вкладов позволяет произвести расчеты, подобрать лучшее предложения банков Беларуси. Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Рассчитать депозит можно как в белорусских рублях, так и в иностранной валюте. Основная цель сервиса – предоставление информации о процентах и итоговых суммах по истечению срока действия договора.

Преимущества калькулятора вкладов

С помощью сервиса можно рассчитать депозит, который планируете открыть в каком-то конкретном банке. При этом калькулятор вкладов в белорусских рублях позволяет подобрать:

- процентные ставки;

- сроки;

- тарифы.

Человек может самостоятельно убедиться, как быстро растут суммы, если, например, используется система сложных процентов (капитализация), какое количество денег нужно положить на счет, чтобы через определенный промежуток времени получить конкретный результат.

Если же пользователь размещает свои накопления на небольшой срок, например, для крупной покупки, процентная ставка оказывается не столь значительной. В этом случае расчет депозита позволяет подобрать наиболее удобную финансовую организацию в плане обслуживания.

Калькулятор процентов по вкладу позволяет принять правильное решение о периоде размещении средств, необходимости получения дополнительных гарантий. Кроме этого, сервис дает возможность произвести подсчеты без посещения отделений. После ввода данных пользователи получают полную информацию обо всех предложениях на рынке.

Как пользоваться калькулятором вкладов?

Чтобы рассчитать вклад, необходимо выбрать:

- денежную единицу;

- сумму;

- срок;

- возможность ежемесячного пополнения.

Откроется перечень банков, отвечающих созданному запросу. Перейдите на страницу банка, чтобы детально изучить параметры вклада, получить расчет по месяцам.

Калькулятор вклада онлайн позволяет увидеть, как изменяться ставки и суммы, если планируется досрочное закрытие или появляется возможность частичного снятия.

А если вам нужно рассчитать доходность по вкладам российских банков, рекомендуем fin-plus.ru.

Сумма депозита

Депозиты взимаются при покупке товаров в Британской Колумбии. Они возвращаются в полном объеме, когда вы возвращаете пустой контейнер на переработку.

Они возвращаются в полном объеме, когда вы возвращаете пустой контейнер на переработку.

Эти депозиты устанавливаются государственным законодательством. Щелкните здесь, чтобы увидеть B.C. Страница правительства по регулированию тары для напитков.

Сбор за переработку контейнеров (CRF)

Во время покупки Encorp взимает переменную плату, которая покрывает чистую стоимость переработки этого контейнера.

Возврат — он не оплачивается налоговыми долларами и не финансируется государством. За это платят все мы — потребители, розничные торговцы, производители напитков и Encorp.

Сбор за переработку контейнера (CRF) — это сбор, который Encorp взимает для покрытия чистых затрат на переработку контейнера для напитков после использования любых невыкупленных депозитов и доходов от товаров для этого типа контейнера. CRF варьируется для каждой категории контейнеров для напитков. Как некоммерческое агентство по контролю качества продукции, Encorp Pacific взимает чистую стоимость только за сбор и переработку контейнеров для напитков. CRF отражает текущие экономические условия падения цен на сырьевые товары и объемов напитков.

CRF отражает текущие экономические условия падения цен на сырьевые товары и объемов напитков.

Оставьте крышки на ваших контейнерах

При возврате контейнеров для напитков оставьте крышки, чтобы мелкие пластиковые детали были переработаны.

Контейнеры для напитков с нашими крышками без крышек принимаются на склад, но по возможности оставляйте крышки закрытыми или кладите их в сумку Express, чтобы небольшие пластиковые кусочки были переработаны.

Емкости для алкоголя и цены

Пивные банки, стандартные коричневые пивные бутылки и некоторые прозрачные многоразовые емкости для алкоголя исключены из системы возврата.

Эти контейнеры обрабатываются в рамках другой программы управления, управляемой Brewers Distributor Ltd.

Все склады Return-It принимают эти контейнеры, но не могут вернуть полную сумму депозита. Пожалуйста, уточняйте у каждого отдельного депо, чтобы узнать, сколько они предоставляют.

Возврат дополнительных вторсырья

Узнайте, где утилизировать продукты, кроме контейнеров для напитков и электроники.

Общую информацию обо всех управленческих агентствах Британской Колумбии можно найти на сайте BCrecycles.ca. Или загрузите наше приложение BC Recyclepedia Smart Phone для iPhone и Android.

Штат Орегон: переработка — Закон о развитии бутылок штата Орегон

С самого начала

В конце 1960-х — начале 1970-х годов при губернаторе Томе МакКолле штат Орегон стал известен как лидер в области охраны окружающей среды, приняв историческое законодательство по таким вопросам, как планирование землепользования и законопроект об открытом пляже, очистка реки Уилламетт и формирование Департамента штата Орегон. Качество окружающей среды.Но, как и любой другой законодательный акт, это был Закон о бутылках штата Орегон, подписанный в июле 1971 года, который определил, как жители Орегона думают о себе и своем окружении.

Первоначальная цель счета за бутылки заключалась в том, чтобы уменьшить проблему растущего мусора в штате Орегон и сохранить ресурсы. Оригинальный язык включал газированные и солодовые напитки только потому, что это были наиболее распространенные контейнеры, выбрасываемые на автомагистралях Орегона.

Закон 1971 года был не первой попыткой принятия такого закона в Орегоне.В 1969 году три законодателя внесли короткий законопроект, который просто запрещал продажу пива в невозвратной таре. Этот законопроект умер в Палате представителей 27 голосами против 33, в основном из-за обещания производителей напитков найти подходящие решения проблемы мусора для рассмотрения Законодательным собранием 1971 года.

В период законодательного периода другие штаты и провинции занялись проблемой одноразовых контейнеров для напитков. Весной 1970 года Британская Колумбия стала первой провинцией Северной Америки, которая потребовала, чтобы вся тара для пива и безалкогольных напитков была возвратной. Штат Вашингтон проголосовал за аналогичную инициативу осенью 1970 года. Предварительные опросы показали, что инициатива Вашингтона победила подавляющим большинством [i]. Однако после очень дорогостоящей рекламной кампании национальных производителей напитков и контейнеров эта инициатива провалилась с разницей от 49 до 51 процента.

Штат Вашингтон проголосовал за аналогичную инициативу осенью 1970 года. Предварительные опросы показали, что инициатива Вашингтона победила подавляющим большинством [i]. Однако после очень дорогостоящей рекламной кампании национальных производителей напитков и контейнеров эта инициатива провалилась с разницей от 49 до 51 процента.

В Орегоне временный законодательный комитет работал над вопросами мусора и одноразовых контейнеров. Всего комиссия провела 16 заседаний и заслушала показания 143 свидетелей.Полный комитет рекомендовал пакет из девяти законодательных актов для рассмотрения Законодательным собранием 1971 года. Среди них был HB 1036 — The Bottle Bill.

С начала законодательной сессии 1971 года законопроект HB 1036 был одним из самых активно лоббируемых законопроектов в истории Законодательного собрания штата Орегон [ii]. Несмотря на интенсивное лоббирование со стороны производителей контейнеров и напитков, HB 1036 был принят Палатой представителей 54-6 и Сенатом 22-8 и был подписан губернатором Макколлом 2 июля 1971 года.

Изменения за первые 40 лет

Многие поправки к законопроекту о бутылках были предложены с 1971 года, но лишь немногие из них были приняты до 2007 года, когда закон расширил закон, включив в него воду и емкости для ароматизированной воды, а также законодательство 2011 года, которое расширило закон, включив в него соки, чай и большинство других не газированные напитки.

До 2007 года несколько поправок сильно повлияли на общий характер законопроекта. Наиболее существенными ранними изменениями были требования, чтобы пластиковые кольцевые соединители, используемые для удержания банок или бутылок вместе, были биоразлагаемыми или фоторазлагаемыми (1977 г.), а также позволяли магазинам ограничивать выкуп до не более 144 контейнеров от одного человека в день (1981 г., 1993).

С тех пор, как в 1971 году был принят первый закон о бутылках в штате Орегон, в штате Орегон произошли серьезные изменения в характере или типах напитков и контейнеров, распространяемых и продаваемых в штате. В первую очередь это следующие:

В первую очередь это следующие:

- Новые контейнеры. В 1971 году пластиковые бутылки не использовались для безалкогольных напитков. Пластиковые бутылки из полиэтилентерефталата (ПЭТ) не были широко распространены до 1980-х годов. Однако закон был достаточно гибким, чтобы приспособить этот новый тип тары, и ПЭТ-бутылки собирались и перерабатывались так же, как алюминиевые банки. Многие кредитные счета за бутылки в Орегоне и других штатах являются родиной вторичной переработки пластмасс после потребления.В течение многих лет почти весь вторичный пластик, перерабатываемый в Соединенных Штатах, производился из ПЭТ-бутылок для безалкогольных напитков, собранных в штатах.

- Новые напитки. Еще в 1973 году в Законодательное собрание штата Орегон был внесен законопроект о добавлении вина, спиртных напитков и негазированных напитков в счет за бутылку. Однако бутылки из-под вина и ликера относительно редко попадают в мусор, поскольку их употребляют в основном дома и в ресторанах, а не в дороге.

В 1973 году негазированные напитки также были редкостью в помете, так как очень немногие из них продавались в одноразовых бутылках и банках.В начале 1970-х переработка также не была такой большой проблемой, как сегодня. Вино, ликеры и фруктовые соки продавались в стеклянных бутылках, в то время как переработка стекла находилась в зачаточном состоянии. Завод по производству больших стеклянных бутылок, принадлежащий Оуэнсу Иллинойс в Портленде, был первым заводом по розливу в стране, перерабатывающим бывшие в употреблении стеклянные бутылки, но он начал делать это только в 1970 году, а к 1973 году перерабатывал только одну десятую часть стекла перерабатывает сегодня. Без решительной поддержки, основанной на вопросах мусора и переработки, предложение 1973 года о расширении не прошло.

В 1973 году негазированные напитки также были редкостью в помете, так как очень немногие из них продавались в одноразовых бутылках и банках.В начале 1970-х переработка также не была такой большой проблемой, как сегодня. Вино, ликеры и фруктовые соки продавались в стеклянных бутылках, в то время как переработка стекла находилась в зачаточном состоянии. Завод по производству больших стеклянных бутылок, принадлежащий Оуэнсу Иллинойс в Портленде, был первым заводом по розливу в стране, перерабатывающим бывшие в употреблении стеклянные бутылки, но он начал делать это только в 1970 году, а к 1973 году перерабатывал только одну десятую часть стекла перерабатывает сегодня. Без решительной поддержки, основанной на вопросах мусора и переработки, предложение 1973 года о расширении не прошло.

Появление холодильников для вина в 1980-х годах почти привело к первому расширению ассортимента бутылок. Винные холодильники — это газированные смеси вина и фруктовых соков, которые продаются в одноразовых стеклянных бутылках, которые очень напоминают бутылки из-под пива и безалкогольных напитков. По мере роста популярности кулеров были предприняты попытки включить их в счет за бутылки. В 1987 году и палата штата Орегон, и Сенат приняли законопроекты о включении холодильников для вина, но каждый законопроект содержал противоречивые положения, которые не были разрешены в комиссии конференции (относительно франчайзинга продажи вина и сборов за обработку возвращенных контейнеров), и поэтому ни один закон не был принят.По иронии судьбы, дальнейшие изменения в мире напитков сделали это расширение спорным вопросом. Производители «более прохладных» напитков перешли с вина на солодовые напитки, чтобы избежать налогов на вино. Как «охладители солода», эти напитки теперь оплачиваются по счету за бутылки без каких-либо изменений в законодательстве.

В 1990-х годах на рынке появились новые напитки, такие как сокосодержащие напитки, готовые к употреблению чаи, спортивные напитки и вода в бутылках, упакованная в полиэтилентерефталат, и их популярность резко возросла. Хотя традиционные безалкогольные напитки и пиво по-прежнему составляют большую часть продаж «разовых» напитков, эти другие новые напитки завоевали значительную и увеличивающуюся долю рынка. Многие из этих напитков продаются в бутылках и банках, практически идентичных бутылкам и банкам, используемым для безалкогольных напитков и пива, покрываемых счетом за бутылку, что заставляет многих жителей Орегона задаться вопросом, почему они не были включены в закон.

В 1996 году коалиция, возглавляемая Исследовательской группой общественных интересов штата Орегон (OSPIRG), спонсировала инициативу голосования по внесению в закон большинства негазированных напитков, за исключением молочных продуктов, вина и спиртных напитков. Первоначальная поддержка инициативы была высокой, но в итоге она потерпела неудачу у урны для голосования после широкой рекламной кампании со стороны производителей, дистрибьюторов и розничных торговцев пострадавшими напитками.Кампания показала, что мера голосования плохо составлена и представляет угрозу существующему законопроекту о бутылках. - Многоразовая тара. Хотя уменьшение количества мусора было основной целью счета за бутылки в 1971 году, другой целью было продвижение использования многоразовых бутылок. Эти контейнеры потребляют гораздо меньше энергии и природных ресурсов при повторной мойке и повторном наполнении, чем так называемые одноразовые или «одноразовые» бутылки.

Многоразовые бутылки были обычным явлением до прохождения счета за бутылки.В 1971 году около 36 процентов бутылок пива и 53 процента бутылок для безалкогольных напитков были бутылками многоразового использования. Одноразовые бутылки составляли 31 процент пива и 7 процентов безалкогольных напитков, а банки составляли 33 процента пива и 40 процентов безалкогольных напитков. Немедленным эффектом счета за бутылки стало резкое сокращение количества банок и одноразовых бутылок. Вскоре после принятия закона более 90 процентов пива и безалкогольных напитков, продаваемых в Орегоне, продавались в многоразовых стеклянных бутылках.

Для банок, вероятно, наибольшее влияние оказал не депозит, а то, что счет за бутылку также запрещал банки с легко снимаемыми язычками.Неразъемный язычок, обычно используемый сегодня, не был доступен в 1971 году, а другие конструкции крышек банок не получили широкого распространения. Однако с годами упаковка напитков снова вернулась в прошлое. Алюминиевые банки теперь так же распространены в Орегоне, как и в других штатах.

Орегон отдает предпочтение стандартизированным многоразовым бутылкам отдельно от законов других штатов, позволяя многоразовым контейнерам вносить залог в размере 2 центов вместо стандартного залога в 5 центов и предлагая потребителю более экологичный вариант.Однако в середине 1980-х годов наблюдался рост производства контейнеров по индивидуальному заказу, что привело к увеличению продаж. Разница в размере депозита в 3 цента не могла сравниться с красочными и красивыми новыми бутылками. Еще одним фактором, который способствовал упадку многоразовой тары, была консолидация индустрии напитков. С переходом от многих местных разливочных предприятий к горстке заводов, обслуживающих всю страну, производители напитков решили, что обратная транспортировка пустой тары больше не является финансово жизнеспособным вариантом. - Инфляция. На никель в 1971 году можно было купить намного больше, чем на никель сегодня. Согласно Портлендскому индексу потребительских цен, никель в 1971 году был бы равен примерно 28 центам в покупательной способности в 2010 году. Если бы депозиты не отставали от инфляции, депозит на пачке из шести долларов сегодня составил бы около 1,66 доллара, а не 30 центов. Есть веские доказательства того, что размер депозита действительно влияет на скорость возврата контейнеров. В Мичигане, где есть минимальный депозит в 10 центов, самый высокий уровень возврата бутылок среди всех штатов.Ставка погашения в Калифорнии резко выросла, поскольку за последние годы она повысила свою погашаемую стоимость с 1 цента до 2½ центов до 4 центов, а теперь и до 5 центов за бутылки емкостью 24 унции и менее. В ноябре 2008 года Альберта повысила размер возмещения до 10 центов для большинства контейнеров и 25 центов для контейнеров больше литра, чтобы увеличить коэффициент возмещения для контейнеров. В результате процент погашения в Альберте резко вырос с 76 процентов в 2007 году до 82,4 процента в 2016 году.

- Кооперативы по переработке вторсырья. Еще одно изменение в практике выкупа началось в 1987 году, когда дистрибьюторы в Портленде объединились, чтобы сформировать Container Recovery Inc., иначе известную как CRinc, — кооператив по обработке возвращенных контейнеров для напитков из магазинов. Вместо того, чтобы магазинам приходилось разделять свои контейнеры по дистрибьюторам, CRinc напрямую отправляла бы свои инкассаторские грузовики в более крупные магазины и забирала все контейнеры своих дистрибьюторов-участников. Это значительно снизило затраты на выкуп и хранение контейнеров.Со временем подобные кооперативы сформировались в разных частях штата, например, в компании по переработке напитков штата Орегон в районе Юджин.

В 1973 году негазированные напитки также были редкостью в помете, так как очень немногие из них продавались в одноразовых бутылках и банках.В начале 1970-х переработка также не была такой большой проблемой, как сегодня. Вино, ликеры и фруктовые соки продавались в стеклянных бутылках, в то время как переработка стекла находилась в зачаточном состоянии. Завод по производству больших стеклянных бутылок, принадлежащий Оуэнсу Иллинойс в Портленде, был первым заводом по розливу в стране, перерабатывающим бывшие в употреблении стеклянные бутылки, но он начал делать это только в 1970 году, а к 1973 году перерабатывал только одну десятую часть стекла перерабатывает сегодня. Без решительной поддержки, основанной на вопросах мусора и переработки, предложение 1973 года о расширении не прошло.

В 1973 году негазированные напитки также были редкостью в помете, так как очень немногие из них продавались в одноразовых бутылках и банках.В начале 1970-х переработка также не была такой большой проблемой, как сегодня. Вино, ликеры и фруктовые соки продавались в стеклянных бутылках, в то время как переработка стекла находилась в зачаточном состоянии. Завод по производству больших стеклянных бутылок, принадлежащий Оуэнсу Иллинойс в Портленде, был первым заводом по розливу в стране, перерабатывающим бывшие в употреблении стеклянные бутылки, но он начал делать это только в 1970 году, а к 1973 году перерабатывал только одну десятую часть стекла перерабатывает сегодня. Без решительной поддержки, основанной на вопросах мусора и переработки, предложение 1973 года о расширении не прошло. По мере роста популярности кулеров были предприняты попытки включить их в счет за бутылки. В 1987 году и палата штата Орегон, и Сенат приняли законопроекты о включении холодильников для вина, но каждый законопроект содержал противоречивые положения, которые не были разрешены в комиссии конференции (относительно франчайзинга продажи вина и сборов за обработку возвращенных контейнеров), и поэтому ни один закон не был принят.По иронии судьбы, дальнейшие изменения в мире напитков сделали это расширение спорным вопросом. Производители «более прохладных» напитков перешли с вина на солодовые напитки, чтобы избежать налогов на вино. Как «охладители солода», эти напитки теперь оплачиваются по счету за бутылки без каких-либо изменений в законодательстве.

По мере роста популярности кулеров были предприняты попытки включить их в счет за бутылки. В 1987 году и палата штата Орегон, и Сенат приняли законопроекты о включении холодильников для вина, но каждый законопроект содержал противоречивые положения, которые не были разрешены в комиссии конференции (относительно франчайзинга продажи вина и сборов за обработку возвращенных контейнеров), и поэтому ни один закон не был принят.По иронии судьбы, дальнейшие изменения в мире напитков сделали это расширение спорным вопросом. Производители «более прохладных» напитков перешли с вина на солодовые напитки, чтобы избежать налогов на вино. Как «охладители солода», эти напитки теперь оплачиваются по счету за бутылки без каких-либо изменений в законодательстве.  Многие из этих напитков продаются в бутылках и банках, практически идентичных бутылкам и банкам, используемым для безалкогольных напитков и пива, покрываемых счетом за бутылку, что заставляет многих жителей Орегона задаться вопросом, почему они не были включены в закон.

Многие из этих напитков продаются в бутылках и банках, практически идентичных бутылкам и банкам, используемым для безалкогольных напитков и пива, покрываемых счетом за бутылку, что заставляет многих жителей Орегона задаться вопросом, почему они не были включены в закон.  Эти контейнеры потребляют гораздо меньше энергии и природных ресурсов при повторной мойке и повторном наполнении, чем так называемые одноразовые или «одноразовые» бутылки.

Эти контейнеры потребляют гораздо меньше энергии и природных ресурсов при повторной мойке и повторном наполнении, чем так называемые одноразовые или «одноразовые» бутылки.  Однако с годами упаковка напитков снова вернулась в прошлое. Алюминиевые банки теперь так же распространены в Орегоне, как и в других штатах.

Однако с годами упаковка напитков снова вернулась в прошлое. Алюминиевые банки теперь так же распространены в Орегоне, как и в других штатах.  На никель в 1971 году можно было купить намного больше, чем на никель сегодня. Согласно Портлендскому индексу потребительских цен, никель в 1971 году был бы равен примерно 28 центам в покупательной способности в 2010 году. Если бы депозиты не отставали от инфляции, депозит на пачке из шести долларов сегодня составил бы около 1,66 доллара, а не 30 центов. Есть веские доказательства того, что размер депозита действительно влияет на скорость возврата контейнеров. В Мичигане, где есть минимальный депозит в 10 центов, самый высокий уровень возврата бутылок среди всех штатов.Ставка погашения в Калифорнии резко выросла, поскольку за последние годы она повысила свою погашаемую стоимость с 1 цента до 2½ центов до 4 центов, а теперь и до 5 центов за бутылки емкостью 24 унции и менее. В ноябре 2008 года Альберта повысила размер возмещения до 10 центов для большинства контейнеров и 25 центов для контейнеров больше литра, чтобы увеличить коэффициент возмещения для контейнеров. В результате процент погашения в Альберте резко вырос с 76 процентов в 2007 году до 82,4 процента в 2016 году.

На никель в 1971 году можно было купить намного больше, чем на никель сегодня. Согласно Портлендскому индексу потребительских цен, никель в 1971 году был бы равен примерно 28 центам в покупательной способности в 2010 году. Если бы депозиты не отставали от инфляции, депозит на пачке из шести долларов сегодня составил бы около 1,66 доллара, а не 30 центов. Есть веские доказательства того, что размер депозита действительно влияет на скорость возврата контейнеров. В Мичигане, где есть минимальный депозит в 10 центов, самый высокий уровень возврата бутылок среди всех штатов.Ставка погашения в Калифорнии резко выросла, поскольку за последние годы она повысила свою погашаемую стоимость с 1 цента до 2½ центов до 4 центов, а теперь и до 5 центов за бутылки емкостью 24 унции и менее. В ноябре 2008 года Альберта повысила размер возмещения до 10 центов для большинства контейнеров и 25 центов для контейнеров больше литра, чтобы увеличить коэффициент возмещения для контейнеров. В результате процент погашения в Альберте резко вырос с 76 процентов в 2007 году до 82,4 процента в 2016 году.

Последние законодательные акты

Практически каждая законодательная сессия с 1971 года включала предложения по внесению поправок в закон о бутылках. Предложения часто включали расширение ассортимента напитков, подпадающих под действие закона, повышение суммы возмещения и / или отчетность о продажах и возврате тары для напитков. Бурный рост бутилированной воды, начавшийся в конце 1990-х годов, в сочетании с медленным снижением темпов возврата тары для напитков, наконец, вызвал действие.В 2007 году в Законодательное собрание штата Орегон было внесено множество законопроектов, в том числе законопроектов, которые добавляли бы все напитки к счету за бутылку или создавали отдельную комиссию по счетам за бутылку для надзора за соблюдением закона или непосредственного участия государства в депозите / погашении. процесс, аналогичный программе Калифорнии. В конце концов, в 2007 году был принят законопроект Сената № 707, который содержал четыре ключевых положения:

Бурный рост бутилированной воды, начавшийся в конце 1990-х годов, в сочетании с медленным снижением темпов возврата тары для напитков, наконец, вызвал действие.В 2007 году в Законодательное собрание штата Орегон было внесено множество законопроектов, в том числе законопроектов, которые добавляли бы все напитки к счету за бутылку или создавали отдельную комиссию по счетам за бутылку для надзора за соблюдением закона или непосредственного участия государства в депозите / погашении. процесс, аналогичный программе Калифорнии. В конце концов, в 2007 году был принят законопроект Сената № 707, который содержал четыре ключевых положения:

.

1) Вода и ароматизированная вода были добавлены в счет за бутылку с 1 января 2009 г.

2) Магазины, занимающие 5 000 квадратных футов или более, должны начать прием пустых контейнеров любой марки и размера, если они продают тот же тип напитков, начиная с января.1, 2009. Например, магазин, продающий безалкогольные напитки, должен принять и выплатить возмещение за тару для безалкогольных напитков любой марки.

3) Магазины, занимающие менее 5000 квадратных футов, могут ограничить количество выкупаемых ими контейнеров до 50 на человека в день.

4) Закон учредил Целевую группу по счетам за бутылки, которой было поручено представить губернатору к 1 ноября 2008 г. отчет с рекомендациями по дальнейшему расширению или изменению системы утилизации счетов за бутылки.

Первые два положения оказали существенное влияние на способ погашения напитков.Как правило, у большинства дистрибьюторов пива и безалкогольных напитков есть такие франшизы, что на территории работает только один франчайзи. Таким образом, каждый дистрибьютор несет ответственность за выкуп контейнеров на своей территории, и существует несколько проблем, когда дистрибьюторы вынуждены выкупать контейнеры, первоначально проданные другими дистрибьюторами. Однако, поскольку дистрибьюторы воды, как правило, не имеют франшизы, существует реальная возможность для одного дистрибьютора собирать депозиты с бутылок с водой, а другому дистрибьютору приходится выкупать эти бутылки и выплачивать возмещения, которые они никогда не получали в качестве депозитов. Кроме того, небольшой дистрибьютор, обслуживающий только часть штата, может обнаружить, что их контейнеры возвращаются в магазины за сотни миль, и им все равно придется забирать эти контейнеры. В результате для всех дистрибьюторов стало логичным объединиться, чтобы создать единую систему выкупа контейнеров по всему штату. Это уменьшило бы проблемы учета и сортировки и сделало бы так, чтобы отдельные дистрибьюторы не обслуживали весь штат. Вот что произошло, и янв.1 августа 2009 года CRinc, BROCO и почти все другие дистрибьюторские и дистрибьюторские кооперативы в Орегоне объединились в Oregon Beverage Recycling Cooperative, или OBRC.

Кроме того, небольшой дистрибьютор, обслуживающий только часть штата, может обнаружить, что их контейнеры возвращаются в магазины за сотни миль, и им все равно придется забирать эти контейнеры. В результате для всех дистрибьюторов стало логичным объединиться, чтобы создать единую систему выкупа контейнеров по всему штату. Это уменьшило бы проблемы учета и сортировки и сделало бы так, чтобы отдельные дистрибьюторы не обслуживали весь штат. Вот что произошло, и янв.1 августа 2009 года CRinc, BROCO и почти все другие дистрибьюторские и дистрибьюторские кооперативы в Орегоне объединились в Oregon Beverage Recycling Cooperative, или OBRC.

Целевая группа по счетам за бутылки собиралась 10 раз, начиная с ноября 2007 г., для изучения и вынесения рекомендаций по вопросам сбора контейнеров для напитков и возврата средств. По завершении Целевая группа выпустила ряд рекомендаций, в том числе следующие четыре ключевые рекомендации:

(a) Поддержать отраслевое предложение для производителей напитков по созданию и запуску общегосударственной системы выкупных центров

(b) Расширить список напитков, включив в него спортивные напитки, кофе, чай, соки, вина, ликеры и другие напитки, за исключением молока или заменителей молока

(c) Увеличить стоимость возмещения контейнеров для напитков до 10 центов

(d) Установить цель для 80-процентной нормы прибыли в рамках предлагаемой системы.

В 2009 году законопроект 2184 палаты представителей предложил выполнить большинство рекомендаций Целевой группы по законопроекту о бутылках. Хотя этот закон получил значительную поддержку, он не был принят, поскольку индустрия напитков успешно утверждала, что требуется больше времени для полной реализации выкупа бутылок с водой, а Орегонский кооператив по переработке напитков должен получить больше опыта, прежде чем ему будет предъявлен совершенно новый набор требований к осуществлять.

К 2011 году все еще существовал значительный интерес к увеличению счета за бутылки, увеличению суммы возмещения за контейнер и улучшению условий выкупа для потребителей.Уровень погашения, который превышал 90 процентов за первые 15 лет счета за бутылки, упал до 75 процентов к 2009 году. Доля на рынке соков и других напитков без покрытия продолжала расти по сравнению с безалкогольными напитками и пивом. Кроме того, кооператив по переработке напитков штата Орегон теперь имеет двухлетний опыт работы, и дистрибьюторы, представляющие более 95 процентов всех покрываемых напитков, продаваемых в штате Орегон, присоединились к OBRC в качестве членов. Кооператив также учредил два пилотных центра выкупа — один в Вуд-Виллидж, а другой в Орегон-Сити, чтобы проверить эту новую модель на искупление.

Кооператив также учредил два пилотных центра выкупа — один в Вуд-Виллидж, а другой в Орегон-Сити, чтобы проверить эту новую модель на искупление.

На данный момент производители напитков и бакалейных товаров штата Орегон могут увидеть путь вперед для повышения эффективности выкупа контейнеров в рамках счета за бутылки таким образом, чтобы они могли расширить список напитков, подпадающих под действие закона, и повысить процент погашения. Компромиссное предложение появилось в виде законопроекта № 3145. Этот закон получил поддержку производителей напитков и продуктовых магазинов, а также экологического сообщества. HB 3145 был принят Законодательным собранием штата Орегон при широкой поддержке обеих партий, а губернатор Джон Китцхабер подписал его закон 9 июня 2011 года, всего за несколько недель до 40-й годовщины подписания первоначального законопроекта о бутылках губернатором.Том МакКолл в 1971 году. Ключевые положения HB 3145 включали следующее:

1) Не позднее 1 января 2018 г. список напитков, покрываемых счетом за бутылку, будет расширен, чтобы охватить все напитки, кроме вина, спиртных напитков, молока и заменителей молока. Эти новые напитки будут охвачены, если они будут в бутылках или банках размером от 4 унций до 1,5 литров, в то время как пиво, безалкогольные напитки и вода будут по-прежнему включены во все емкости размером до 3 литров.

список напитков, покрываемых счетом за бутылку, будет расширен, чтобы охватить все напитки, кроме вина, спиртных напитков, молока и заменителей молока. Эти новые напитки будут охвачены, если они будут в бутылках или банках размером от 4 унций до 1,5 литров, в то время как пиво, безалкогольные напитки и вода будут по-прежнему включены во все емкости размером до 3 литров.

2) Если Комиссия по контролю за алкогольными напитками штата Орегон установит, что ставка выкупа закрытых контейнеров для напитков была ниже 80 процентов в течение двух последних лет подряд, сумма возмещения увеличилась бы до 10 центов 1 января следующего года или через восемь месяцев после того, как OLCC осуществит решимость, в зависимости от того, что наступит раньше.

3) OLCC также было поручено утвердить пилотный проект выкупного центра, который будет осуществляться Кооперативом по переработке напитков штата Орегон. Этот пилотный центр выкупа будет в большем масштабе, чем два существующих центра выкупа кооператива. Если этот пилотный проект будет успешным, OBRC надеется использовать его в качестве модели для создания системы центров выкупа по всему Орегоне, чтобы помочь сделать выкуп более удобным для населения и снизить нагрузку на розничных продавцов по возвращению пустых контейнеров.

Если этот пилотный проект будет успешным, OBRC надеется использовать его в качестве модели для создания системы центров выкупа по всему Орегоне, чтобы помочь сделать выкуп более удобным для населения и снизить нагрузку на розничных продавцов по возвращению пустых контейнеров.

Спустя 40 лет Орегонский законопроект о бутылках продолжает оставаться мощным символом того, что этика сохранения природы жива и здорова в Орегоне. Принятие поправок к счету за бутылку было одним из самых громких законодательных актов Законодательного собрания штата Орегон 2011 года. Изменения, изложенные в этом законодательстве, такие как расширение количества принимаемых товаров и создание центров выкупа, уже претворяются в жизнь, и последний шаг по увеличению суммы возмещения до 10 центов вступил в силу 1 января 2018 года.

[i] Central Surveys в Шенандоа, штат Айова, в начале июля и конце сентября 1970 года в Вашингтоне провели опросы по всему штату. Июльский опрос показал, что 82 процента респондентов поддержали инициативу законопроекта о бутылках, а 79 процентов — Сентябрьский опрос.

[ii] Newsweek от 14 июня 1971 г. цитирует слова генерального прокурора штата Орегон Ли Джонсона: «Я никогда не видел такого давления со стороны стольких заинтересованных сторон против единственного законопроекта».

Как работают схемы сдачи контейнеров?

Вольфганг Рингель, старший вице-президент по связям с правительством, TOMRA

Каждую минуту во всем мире покупается миллион пластиковых бутылок.Это равняется более чем 480 миллиардам пластиковых бутылок для питья, проданным во всем мире в 2016 году, и, по оценкам, это число вырастет на 20% к 2021 году. 32% всей выброшенной пластиковой упаковки оказывается в природе, загрязняя сообщества и Мировой океан. Фактически, эквивалент одного мусоровоза из пластика каждую минуту сбрасывается в наши океаны. Объемы настолько огромны, что к 2050 году в океане будет больше пластика, чем рыбы по весу.

При таких огромных масштабах производства и потребления пластиковых бутылок, как мы можем предотвратить и уменьшить негативное воздействие, которое отходы контейнеров для напитков оказывают на планету? Как мы можем эффективно переработать и повторно использовать этот материал, и как общество может в первую очередь мотивировать людей возвращать использованные бутылки и банки для переработки?

Все более популярным, но далеко не новым решением является схема хранения контейнеров . Эти программы позволяют достичь на 40% более высоких показателей сбора, чем другие методы сбора пластиковых, алюминиевых и стеклянных контейнеров для напитков. Фактически, только в 2019 году обратные торговые автоматы TOMRA для сбора контейнеров, которые работают на более чем 40 рынках с системами хранения контейнеров, как для многоразовых, так и для одноразовых контейнеров, получили более 40 миллиардов использованных контейнеров для напитков на 84000 установок по всему миру.

Эти программы позволяют достичь на 40% более высоких показателей сбора, чем другие методы сбора пластиковых, алюминиевых и стеклянных контейнеров для напитков. Фактически, только в 2019 году обратные торговые автоматы TOMRA для сбора контейнеров, которые работают на более чем 40 рынках с системами хранения контейнеров, как для многоразовых, так и для одноразовых контейнеров, получили более 40 миллиардов использованных контейнеров для напитков на 84000 установок по всему миру.

Вот простое руководство по системам возврата депозитов и тому, почему они так успешны при переработке использованных контейнеров.

Что такое схема сдачи контейнеров?

Схема сдачи контейнеров работает за счет добавления небольшого дополнительного депозита к цене напитка, например, в пластиковых, стеклянных бутылках и алюминиевых банках, который возвращается потребителю, когда они возвращают пустой контейнер для напитков на переработку. Также известные как схемы депозита за бутылки, системы возврата / возврата депозита (DRS) или счета за бутылки, они обычно устанавливаются в соответствии с законодательством, принятым правительствами штата или страны.

Схемы сдачи на хранение одноразовых контейнеров для напитков существуют уже несколько десятилетий, а схемы для многоразовых емкостей — веками, причем первые зачатки используются, в частности, для сбора стекла. Сегодня эти схемы действуют в 40 регионах, в том числе в 10 штатах США, при этом дополнительная сумма залога за тару с напитками составляет от 0,09 евро до 0,25 евро.

(См. Полную версию этого видео, в котором также объясняется, как финансируются системы хранения контейнеров, и дается интервью с политиками по всему миру.)

Чтобы сделать массовый возврат бутылок и банок более эффективным и удобным, многие схемы сдачи контейнеров используют автоматические «обратные торговые автоматы» (см. Слева) для анализа и сортировки контейнеров, когда они собираются для переработки и повторного использования. Реверсивные торговые автоматы мгновенно подсчитывают количество возвращенных контейнеров, сортируют неподходящие контейнеры и выплачивают верный возврат депозита переработчикам — намного быстрее, чем это возможно при ручном обращении с людьми.

Реверсивные торговые автоматы мгновенно подсчитывают количество возвращенных контейнеров, сортируют неподходящие контейнеры и выплачивают верный возврат депозита переработчикам — намного быстрее, чем это возможно при ручном обращении с людьми.

Обратные торговые автоматы обычно можно найти в удобных местах, таких как супермаркеты, что позволяет пользователям получать возмещение наличными или в виде купонов, которые они могут использовать в магазине. В некоторых странах также можно пожертвовать депозитные деньги на благотворительность, прямо из обратного торгового автомата. Узнайте больше о торговых автоматах и принципах их работы.

Почему схемы сдачи контейнеров успешны?

Есть две основные причины, по которым схемы сдачи контейнеров на хранение позволяют повысить уровень переработки и сократить количество пластиковых отходов.

- Финансовый стимул: Системы возврата депозитов предоставляют потребителям финансовый стимул для возврата контейнеров с напитками, которые в противном случае могли бы быть захламлены или выброшены на свалку. Если придать этой пустой таре финансовую ценность, это означает, что она имеет ценность для общества. Контейнеры рассматриваются и рассматриваются как ресурс, а не просто как мусор. Фактически, отложения уменьшают количество мусора от напитков на 40% и более.

- Повышенная чистота: При разделении бутылок и банок для вторичной переработки в автоматах по продаже напитков контейнеры для напитков собираются без загрязнения другими типами отходов в бытовой мусорном ведре.Это гарантирует, что контейнеры можно будет переработать в новые бутылки и банки, а не использовать для целей более низкого качества. Это процесс, известный как переработка с обратной связью, который TOMRA называет чистым циклом. Это снижает как зависимость от сырья, необходимого для производства новых контейнеров для напитков (то есть , поступающего в петлю ), так и отходов, попадающих на свалки или в природе в виде мусора ( выходит из петли ).

Если придать этой пустой таре финансовую ценность, это означает, что она имеет ценность для общества. Контейнеры рассматриваются и рассматриваются как ресурс, а не просто как мусор. Фактически, отложения уменьшают количество мусора от напитков на 40% и более.

Если придать этой пустой таре финансовую ценность, это означает, что она имеет ценность для общества. Контейнеры рассматриваются и рассматриваются как ресурс, а не просто как мусор. Фактически, отложения уменьшают количество мусора от напитков на 40% и более.Как работают схемы хранения контейнеров во всем мире

Эти схемы действуют во многих странах мира. Системы сдачи контейнеров позволяют возвращать на переработку почти 100% всех контейнеров для напитков; ни одна другая система сбора мусора не может приблизиться к такому высокому уровню возврата.

Системы сдачи контейнеров позволяют возвращать на переработку почти 100% всех контейнеров для напитков; ни одна другая система сбора мусора не может приблизиться к такому высокому уровню возврата.

- Норвегия: Норвегия уже давно признана первопроходцем в схемах сдачи контейнеров, и страны по всему миру копируют ее модель возврата депозитов. Начиная с первых инновационных реверсивных торговых автоматов TOMRA в 1972 году, сегодня уровень возврата в Норвегии составляет 97% для банок и 95% для пластиковых контейнеров из ПЭТ, а сборы осуществляются координатором схемы Infinitum.

- Германия: Немецкий рынок превосходит остальной мир по результатам переработки контейнеров для напитков после введения в действие схемы сдачи контейнеров в 2003 году. Уровень сбора платежей в Германии чрезвычайно высок: примерно 97% всех пластиковых бутылок возвращается (и 99 % для банок).

- Литва: Литва ввела свою схему сдачи контейнеров в 2016 году с целью сокращения количества мусора, сокращения расходов местных органов власти и повышения уровня утилизации. До введения этой схемы собиралась только треть тары из ПЭТ (34%). Двумя годами позже в рамках инициативы страны по депозитам, которая работает с автоматами по обратной продаже TOMRA, процент возврата повысился до 92%.

- Канада: В Канаде первая схема сдачи контейнеров была запущена в 1970 году, и сегодня программы представлены почти во всех провинциях и территориях. В провинциях и территориях Канады, на которых действуют программы возврата, утилизируется 80% проданных одноразовых контейнеров для напитков по сравнению со средним показателем всего 50% в единственной юрисдикции, которая восстанавливает контейнеры в рамках муниципальных программ утилизации тротуаров.

До введения этой схемы собиралась только треть тары из ПЭТ (34%). Двумя годами позже в рамках инициативы страны по депозитам, которая работает с автоматами по обратной продаже TOMRA, процент возврата повысился до 92%.

До введения этой схемы собиралась только треть тары из ПЭТ (34%). Двумя годами позже в рамках инициативы страны по депозитам, которая работает с автоматами по обратной продаже TOMRA, процент возврата повысился до 92%.Ресурсная революция

Во всем мире растет количество звонков, призывающих другие страны последовать их примеру, при этом Агентство Организации Объединенных Наций по окружающей среде в декабре 2017 года призвало все страны внедрить схемы сдачи контейнеров на хранение. Директива об одноразовом пластмассе, принятая в 2019 году Советом Европейского союза, поставила перед государствами-членами задачу собрать 90% всех пластиковых бутылок к 2029 году с промежуточной целью в 77% к 2025 году посредством таких инициатив, как схемы сдачи контейнеров. .Такие регионы, как Шотландия, Португалия, Англия и Уэльс, а также другие штаты Австралии намерены ввести схемы сдачи контейнеров в течение следующих трех лет.

Директива об одноразовом пластмассе, принятая в 2019 году Советом Европейского союза, поставила перед государствами-членами задачу собрать 90% всех пластиковых бутылок к 2029 году с промежуточной целью в 77% к 2025 году посредством таких инициатив, как схемы сдачи контейнеров. .Такие регионы, как Шотландия, Португалия, Англия и Уэльс, а также другие штаты Австралии намерены ввести схемы сдачи контейнеров в течение следующих трех лет.

В условиях, когда наша планета сталкивается с кризисом отходов, нам необходимо вести более экологичный образ жизни и более эффективно перерабатывать. Миссия TOMRA — возглавить революцию в сфере ресурсов и изменить поведение потребителей и производителей. Схемы сдачи контейнеров на хранение являются одной из составляющих решения проблемы изменения отношения к пустым контейнерам для напитков и повышения уровня утилизации.

Контейнерные депозиты | EPA

Схема хранения контейнеров (CDS)

в Южной Австралии защищает наш штат от неприглядного мусора из-под напитков. Многие люди, посещающие Южную Австралию, отзываются о наших чистых улицах, парках, пляжах и речных системах.

Многие люди, посещающие Южную Австралию, отзываются о наших чистых улицах, парках, пляжах и речных системах.

Южная Австралия ввела свое законодательство о хранении контейнеров (CDL) в 1977 году, а в 2017 году отметила 40 годовщину годовщины. Наша схема хранения контейнеров продолжает оставаться очень успешной программой управления продуктом для сокращения количества мусора и восстановления ресурсов.

Схема сдачи контейнеров — одна из первых частей экологического законодательства, в которой основное внимание уделяется принципу «загрязнитель платит», а это означает, что лицо, выбрасывающее пустой контейнер, теряет право на возмещение, а кто-то другой может извлечь выгоду, забрав его и получение возмещения.

Это также один из первых законодательных актов об управлении продукцией, в соответствии с которыми промышленность обязана брать на себя большую ответственность за упаковку после того, как она была продана.В случае CDS поставщики напитков должны обеспечить наличие системы восстановления и переработки своих пустых контейнеров для напитков

Южная Австралия является лидером в области утилизации, переработки и сокращения количества мусора в контейнерах для напитков с текущим общим показателем возврата 76,7% в 2019–2020 годах. Из-за такой схемы возмещения контейнеры для напитков составляют лишь 2,8% мусора.

Из-за такой схемы возмещения контейнеры для напитков составляют лишь 2,8% мусора.

жителей Южной Австралии пользуются удобством разветвленной сети складов для возврата подходящих порожних контейнеров.Многие склады принимают широкий спектр других перерабатываемых материалов, что делает их «универсальным магазином» для населения. Наши склады идеально подходят для возврата большого количества контейнеров для напитков, и многие южно-австралийцы хранят свои пустые бутылки и банки в течение нескольких месяцев, прежде чем забрать их одной загрузкой для возврата денег.

Ежегодно около 600 миллионов контейнеров для напитков (более 40 000 тонн) возвращаются южными австралийцами на возврат и переработку, предотвращая засорение или отправку этих контейнеров на свалки..

Схема сдачи контейнеров также приносит финансовую выгоду общественным группам, спортивным клубам и благотворительным организациям, которые собирают пустые контейнеры для возмещения.

vimeo.com/video/244778452?title=0&byline=0&portrait=0&color=00ADEF&fullscreen=0&autoplay=0&muted=1″ title=»Embedded video» frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»> Встроенное видео

vimeo.com/video/244778452?title=0&byline=0&portrait=0&color=00ADEF&fullscreen=0&autoplay=0&muted=1″ title=»Embedded video» frameborder=»0″ webkitallowfullscreen=»» mozallowfullscreen=»» allowfullscreen=»»> Встроенное видео

Обзор схемы депонирования контейнеров

С начала действия CDS в 1977 году многое изменилось, в том числе с точки зрения типов контейнеров, выбора потребителей, технологий и рынков вторичных материалов. Поэтому важно искать возможности для улучшения CDS в современных условиях, как с точки зрения его роли в переработке, так и в сокращении количества мусора.Это включает рассмотрение уроков, извлеченных другими юрисдикциями CDS в Австралии и во всем мире.

Улучшение переработки вторичного сырья в Южной Австралии дает центы!

В период с января по март 2019 года жителям Южной Австралии было предложено высказать свое мнение об аналитическом документе «Улучшение переработки вторичного сырья в Южной Австралии дает центы». Документ и резюме положили начало общественному обсуждению возможностей улучшения CDS штата.

Документ и резюме положили начало общественному обсуждению возможностей улучшения CDS штата.

Сводный отчет по консультациям с аналитическим документом был завершен на основе представленных материалов, комментариев и результатов опроса, полученных в рамках консультации по аналитическому анализу.

Референс-группа по обзору CDS

Референс-группа по обзору CDS была сформирована для представления всего круга интересов в рамках CDS — складов сбора, супер-сборщиков, производителей, розничных продавцов, ассоциаций индустрии отходов, неправительственных организаций и общественных групп. Его цель — консультировать правительство по ключевым вопросам и возможностям, предоставлять данные и информацию для принятия обоснованных решений, а также помогать в оценке вариантов и поддерживать внедрение улучшений.

Первая встреча была проведена 15 февраля 2019 года для предоставления информации ключевым заинтересованным сторонам об обзоре и обсуждения ключевых вопросов и возможностей.

Второе совещание состоялось 10 апреля 2019 г., и на нем было предложено прокомментировать, как следует решать вопросы, обсуждаемые в аналитическом документе, а также обсудить конкретные вопросы, связанные с управлением СДУ.

Третье совещание состоялось 5 сентября 2019 г., и на нем было предложено прокомментировать ключевые вопросы, предложенные для включения в дискуссионный документ Обзора СДУ, а также изучить возможности взаимодействия для Обзора СДУ.

Саммит CDS Совета EPA

Совет EPA провел 21 мая 2019 года саммит CDS, на котором были изучены ключевые вопросы, касающиеся корпоративного управления.

Саммит проинформировали 2 группы экспертов. Первые, представители правительства Нового Южного Уэльса и QLD, рассказали о своих недавно начатых CDS в Новом Южном Уэльсе и QLD соответственно, за ними последовали Q и A.

Во вторую группу вошли 4 члена Справочной группы SA CDS Review, представляющие мнения местных властей, НПО, складов сбора, супер-коллекционеров, розничных торговцев и производителей.

Участники получили широкую поддержку обзора SA CDS для реализации возможностей в следующих областях:

- Увеличить вклад CDS в восстановление ресурсов и экономику замкнутого цикла.

- Продолжать достигать поставленной CDS цели по сокращению подстилки.

- Дополнительные обязательства по управлению продуктом.

- Создан на основе уникальных исторических атрибутов SA CDS, которые помогли установить и сохранить ее устойчивый успех.

- Опирайтесь на поддержку сообщества и участие в схеме.

- Поддерживать репутацию SA как мирового лидера в области восстановления ресурсов.

Участники признали ценность опыта использования схем возврата контейнеров в других юрисдикциях, отметили возможности для национальной гармонизации некоторых элементов и согласились с важностью продолжения диалога с промышленностью и сообществом.

Следующие шаги

Правительство намерено продолжать диалог с промышленностью и обществом.

Дальнейший анализ проводится на основе информации, полученной на данный момент в ходе обзора, и будет информировать о том, какие реформы должны быть дополнительно рассмотрены в обзоре и представлены в документе для обсуждения.