Вклад автоматически пролонгируется после окончания указанного срока: Что такое пролонгация вклада — что значит автоматическая пролонгация вклада в Сбербанке

Пролонгация банковских вкладов – продление срока договора после того, как завершится период его действия. Продление обычно осуществляется на такой же срок и с такими же процентными ставками конкретного депозита, действующими в момент пролонгации. Основным преимуществом продления вклада для клиента является экономия времени. В большинстве случаев банк осуществляет продление автоматически, при этом не требуется присутствие клиента. Однако, не все вклады можно продлевать, эта опция заранее указывается в договоре при открытии депозитного счёта.

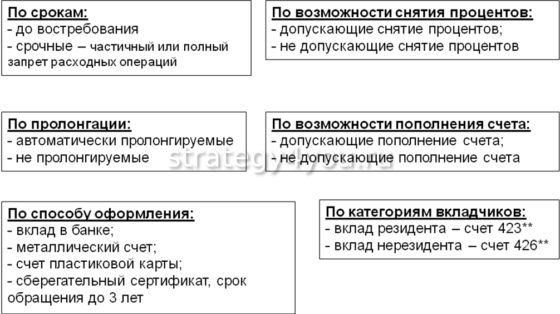

Суть понятия и виды

Понятие «пролонгация» произошло от английского слова «prolongation», которое в переводе означает «возобновление, продление». Применяется в банковской деятельности при заключении депозитного договора и является его продлением после окончания срока действия. К примеру, клиент открыл депозитный счёт в банке сроком на 1 год. По прошествии этого времени вклад пролонгируется, то есть продлится на новый срок длительностью 1 год в том случае, если соглашение предусматривает такую возможность.

Продление срока депозита можно осуществить следующим образом:

- Посетив отделение банка;

- Обратившись к сотрудникам банка по телефону;

- Период действия вклада продлится банком по умолчанию ещё на один срок.

Услугу пролонгации банк предоставляет в двух вариантах:

- Автоматическом.

- Неавтоматическом.

При автоматической пролонгации не требуется участие клиента, банк сам продлевает срок действия вклада. При этом вклад включает в себя сумму основного депозита вместе с начисленными процентами. Этот способ применяется, если клиент не закрыл вклад и не забрал проценты, и является удобным как для вкладчика, так и для банка, так как не требует переоформления договора.

При автоматической пролонгации не требуется участие клиента, банк сам продлевает срок действия вклада. При этом вклад включает в себя сумму основного депозита вместе с начисленными процентами. Этот способ применяется, если клиент не закрыл вклад и не забрал проценты, и является удобным как для вкладчика, так и для банка, так как не требует переоформления договора.

Неавтоматическая пролонгация требует присутствия клиента. Он должен лично посетить офис банка, чтобы заявить о решении продлить срок договора, забрать начисленные проценты или дать согласие на их капитализацию, то есть суммирование их с основной суммой вклада. Это выгодно вкладчику, так как проценты в дальнейшем будут начисляться на общую сумму, учитывая прибыль. Клиенты, которые используют банковскую карту или мобильный банк, могут не посещать офис банковского учреждения. Из личного кабинета сервиса возможно осуществление всех необходимых операций по вкладу.

Когда можно потерять проценты

Проценты по депозитному вкладу можно потерять, если закрыть его досрочно. В такой ситуации клиент получит лишь основную сумму вклада. Если в день, когда закончился срок договора, вкладчик откажется его продлевать, он может получить всю сумму вместе с процентами.

Может быть невыгодным и автоматическое продление договора. Банки практикуют периодическое (обычно раз в 3 месяца) обновление условий по собственным продуктам и процент пролонгированного вклада может стать ниже, о чем клиента не всегда извещают. Кроме того, банк может без уведомления вкладчика продлить срок вклада, даже если продукт уже не считается его предложением. В этом случае банк просто пролонгирует вклад «до востребования» с минимальными процентами.

Когда банк может отказать в пролонгации

Некоторые вклады не сопровождаются опцией продления. На отдельные банковские продукты предполагаются договоры лишь на один срок, после чего счёт закрывается и открывается новый. Сведения об этом необходимо уточнять в момент открытия депозита. Существует несколько ситуаций, когда пролонгация невозможна:

- Вклады можно продлевать ограниченное число раз, после этого понадобится открытие нового счёта и заключение нового договора;

- Если в момент заключения соглашения вкладчик отказался от услуги пролонгации. В день, когда истечёт срок действия вклада, можно не снимать средства со счёта и переоформить договор. Уже на следующий день банк заморозит вклад до того момента, когда его востребует вкладчик;

- Когда в банк обратилось вместо вкладчика его доверенное лицо без доверенности, заверенной у нотариуса.

Вкладчик может отказаться от услуги пролонгации при заключении договора. Банком указывается, что эта опция не является обязательной, но банковские служащие не акцентируют это. Поэтому, перед тем, как оформить соглашение необходимо тщательно изучить все условия: срок договора, размер процентной ставки, наличие или отсутствие пролонгации. Лишние услуги можно сразу исключить при подписании документа.

Что нужно при оформлении договора и пролонгации

Перед подписанием договора следует подстраховаться от непредвиденных ситуаций и уточнить:

- Режим осуществления продления (автоматический или в заявительном порядке).

- Способы отказа от продления срока действия вклада.

- Срок продления соглашения.

- Изменение размера процентов пролонгированного договора.

- Возможное количество продлений срока депозита.

Когда клиент, заключая договор, соглашается на пролонгацию, эта процедура происходит в автоматическом режиме. Если эта опция отсутствует, можно осуществить продление в отделении банка. Для этого нужно написать заявление и предъявить необходимые документы. При открытии первичного депозита следует основательно ознакомиться с основными условиями пользования услугой.

Чтобы оформить пролонгацию срока договора в ручном режиме, понадобится предъявить в банк оригинал паспорта и договора, и заполнить заявление, в котором указать:

- Ф.И.О.;

- Паспортные данные;

- Номер депозита;

- Когда заключён предыдущий договор.

Порядок действий при процедуре пролонгации

Все условия и особенности открытия вклада указываются в договоре, в том числе и пункт, касающийся пролонгации. Вклад можно пролонгировать как на первоначальный срок, так и на договорной (который будет короче или длительнее первоначального). Продлевать договор можно строго ограниченное число раз, а можно неограниченное. Всё зависит от условий соглашения.

От автоматического продления договора клиент вправе отказаться, даже если эта услуга включена в описание депозита. При неавтоматическом продлении есть возможность подписания не нового договора, а дополнительного соглашения. Если вклад не предусматривает пролонгацию, можно лишь заключить новый договор. Для этого следует посетить банк, имея при себе паспорт, и снова оформить депозит. В настоящее время банковские организации предлагают клиентам интернет вклады, которые управляются при помощи интернет-банкинга. Онлайн-вклады не обязательно продлевать автоматически, так как их продление занимает мало времени.

Когда клиент хочет забрать деньги до пролонгации вклада, ему нужно предварительно позвонить в банк и сообщить о своём намерении. Иначе в кассе банка может отсутствовать нужная сумма денежных средств. После того, как будет сделана телефонная заявка, оператором забронируется необходимая сумма денег.

При стабильной экономической ситуации в стране целесообразнее оформление вкладов, предусматривающих автоматическую пролонгацию. В этом случае отсутствуют риск резких изменений процентных ставок, поэтому есть минимальная вероятность потерять сбережения.

В период экономического кризиса, когда девальвирует рубль и начинается массовая скупка иностранной валюты, происходит «валютная паника». В это время банки увеличивают размер процентных ставок, чтобы подтолкнуть население хранить свои сбережения в отечественной валюте. При такой ситуации лучше не использовать опцию автоматической пролонгации, а пользоваться краткосрочными вкладами и внимательно отслеживать курс валют.

Что нужно знать о «подводных камнях»

Для того, чтобы пролонгация не обернулась потерей нервов и денег, необходимо придерживаться правильного алгоритма действий. Если соглашение не предусматривает автоматическое продление, следует:

- Полностью снять сбережения (вместе с процентами), когда закончится срок договора. К примеру, если в соглашении указана дата получения денег 10 сентября, это означает, что снять деньги нужно именно в этот день. Деньги, конечно, не исчезнут, если клиент не может посетить банк в этот день. Но банк переведёт их на вклад «до востребования» и с каждым днём пребывания на нём деньги будут обесцениваться.

- Заблаговременно уточнить, будет ли в кассе банка в назначенный день необходимая сумма для снятия вклада в полном объёме. Обычно нужно заранее заказывать необходимую сумму наличных, особенно если речь идёт о крупной сумме денежных средств.

- Воспользоваться нотариально заверенной доверенностью на другого человека, если известно, что вкладчик сам не может получить деньги в оговоренный срок.

- Выбрать способ использования снятых денежных средств. Можно направить их на реализацию цели, на которую копились средства, а можно продолжить копить деньги на новом вкладе на таких же или других условиях.

Если договором предусматривается автоматическая пролонгация:

- Перед окончанием срока договора следует ознакомиться с текущей ситуацией на банковском рынке. В течение года может многое поменяться, а в банковской сфере и несколько раз в год. Если вкладчик заключил договор с 7% годовых, после продления срока вклада проценты могут снизиться до 4 — 5%. Следует рассмотреть предложения разных банков и заключить выгодный для себя договор;

- Если условиями договора клиент полностью доволен, то проблем с депозитом не должно возникнуть. Вклад автоматически продлится на новый срок без участия вкладчика. Начисленные проценты прибавятся к основной сумме (если вкладчик их не снимет) и тоже начнут работать. Если клиент хочет снять проценты, это лучше делать в день окончания договора. Снятие процентов в любое другое время считается досрочным расторжением договора и влечёт за собой все вытекающие последствия;

- Выяснить на сайте банковской организации или у сотрудников банка, не перенесён ли текущий тариф в архив. Это происходит часто и грозит тем, что деньги переведутся на депозит «до востребования», предусматривающий минимальную доходность;

- Не нужно ждать оповещения банка о приближении завершения срока вклада или об изменении процентной ставки. Банку не выгодно это делать. Клиент должен самостоятельно контролировать свои финансы.

Ни один банк не имеет право отказать клиенту снять его личные сбережения: до окончания срока договора, во время или после.

Плюсы и минусы

Любое банковское предложение имеет свои плюсы и минусы. Депозиты являются хорошим способом управления своими средствами: они имеют защиту от воров, их не обесценивает инфляция, а выгодные вложения приносят небольшую прибыль. Для многих удобно, что при управлении вкладом не требуются особые усилия вкладчика. Основная забота о вкладе лежит на банке. Здесь у него и имеются лазейки, чтобы заработать на клиенте копеечку. Цель клиента не допустить таких лазеек. Для этого следует хорошо знать банковские термины и тщательно изучать документы, которые дают подписать банковские сотрудники.

Преимущества и недостатки пролонгации:

| Преимущества | Недостатки |

| Возможность экономии времени и нервов (в случае многочисленных очередей в офисе банка). Пролонгация происходит автоматически | Условия по депозиту после окончания срока могут меняться, и он теряет свою привлекательность. В этом случае важно отслеживать информацию и своевременно переоформлять договор с более выгодными условиями |

| Вкладчик не всегда располагает свободным временем, чтобы посетить отделение банка для перезаключения договора или снятия денег. Иногда можно просто забыть об этом и в результате потерять прибыль. При автопролонгации этого не может произойти. Деньги будут продолжать работать и без участия вкладчика | При снятии денег раньше, чем закончится пролонгированный договор, клиент теряет часть прибыли. Проценты, начисленные в течение срока первоначального договора, суммируются с основным вкладом. Однако, если вкладчик захочет снять их до окончания второго срока, то он потеряет доход |

В заключение

Пролонгация (продление) вклада является удобным инструментом, позволяющим эффективно управлять собственными накоплениями. Однако, использовать его следует, как и любой другой инструмент, грамотно. Не нужно ждать от банка напоминания, что закончился срок договора, подбора наиболее выгодных предложений или сообщений об изменении тарифов и условий. Этого можно не дождаться никогда. Так как на депозите лежат собственные деньги, необходимо самостоятельно заботиться о них и обеспечить максимальную выгоду не для банка, а для себя.

Что такое пролонгация вклада?

Услуга пролонгации очень выгодна для ленивых клиентов: вы сидите дома, а банк продлевает вклад на прежних условиях.

Пролонгация вклада бывает двух видов – автоматическая и неавтоматическая. Автоматическая пролонгация происходит, когда вы не требуете возврата денег в сроки, установленные действующим договором. Банк осуществляет её самостоятельно. Это является несомненным преимуществом договора, потому как существенно экономит время обеих сторон. При автоматической пролонгации процентная ставка по вкладу устанавливается в соответствии с действующими на момент продления ставками банка. Депозит продлевается на срок, указанный в договоре, либо на первоначальный срок. Дополнительные условия (например, возможность пополнения или капитализация процентов) остаются неизменными после пролонгации.

Препятствия на пути

Если банк поменял процентные ставки по вашему вкладу, то после продления вклад будет действовать уже по новым тарифам. Однако в течение одного периода пролонгации ставка меняться не должна. В ваших интересах следить за изменением ставок и выбирать наиболее выгодные условия.

Конечно, в договоре оговорено: в случае изменения процентной ставки по вкладу или исключения его из продуктовой линейки банк обязан проинформировать об этом клиента. Сообщения такого рода невыгодны банку, поэтому он не будет тратить много сил и времени на то, чтобы донести информацию до клиента – в лучшем случае пошлёт одно SMS или письмо на электронную почту, которое вы можете не заметить. Вот почему стоит периодически проявлять интерес к своим вложениям – узнавать о текущих ставках банка по депозитам в сети или по телефону.

Будьте внимательны: если на дату окончания действия договора ваш вклад уже исключен из предложения, банк имеет право продлить договор на условиях вклада до востребования. При этом ваша процентная ставка может уменьшиться, например, с 9% до 0,1% годовых. Об этом говорится и в пункте 4 статьи 842 ГК РФ.

Меры предосторожности

Перед тем, как посетить банк для закрытия вклада, желательно позвонить в отделение и предупредить об этом сотрудников банка. Для выплаты наличных необходимо, чтобы в кассе на момент вашего визита находилась нужная сумма. Если же вы все-таки опоздали, и договор вклада уже продлен, банк, скорее всего, предложит вам составить заявление о его расторжении.

В каждом договоре вклада прописано количество возможных пролонгаций либо условие автоматической пролонгации на неограниченное количество равных сроков.

При автоматической пролонгации следует помнить, что следующий срок депозита начинается со дня, следующего за днём окончания предыдущего срока – это важно, если вы не хотите забрать средства из банка вовремя, до автоматического продления договора. Проценты за очередной срок должны начисляться на сумму вклада вместе с доходом, исчисленным за предыдущий срок, при условии, что доход вкладчиком не был получен.

По второму кругу

Не все депозитные счета можно автоматически пролонгировать. Если вкладом предусмотрена автоматическая пролонгация, то от неё можно отказаться.

Чтобы вновь открыть депозит, необходимо прийти в отделение банка с паспортом или иным документом, удостоверяющим личность, и заключить новый договор. Также для открытия вклада можно воспользоваться системой интернет-банкинга.

Если у вас нет возможности пролонгировать вклад самостоятельно, это могут сделать ваши родственники или иные доверенные лица. Главное требование к лицу, представляющему ваши интересы, – это доверенность на распоряжение денежными средствами, размещёнными на депозите. Заверить доверенность можно у нотариуса, либо бесплатно – в самом банке.

Совет Сравни.ру: В периоды снижения доходности по вкладам вам будет очень выгодна опция автоматической пролонгации депозита. Если на рынке тенденция к росту ставок, то от данной услуги лучше отказаться.

Под пролонгацией вклада в банке следует понимать продление заключенного договора по вкладу при наступлении окончания его действия. Такая банковская услуга пользуется высоким спросом, однако клиенту нужно знать о некоторых нюансах, чтобы не потерять свои деньги и вовремя их забрать или продлить депозит.

Под пролонгацией вклада в банке следует понимать продление заключенного договора по вкладу при наступлении окончания его действия. Такая банковская услуга пользуется высоким спросом, однако клиенту нужно знать о некоторых нюансах, чтобы не потерять свои деньги и вовремя их забрать или продлить депозит.

Виды пролонгации договора вклада

В банках предусмотрено 2 вида продления договора по вкладу: автоматический и неавтоматический.

В первую очередь следует выяснить, что это такое и чем различаются эти схемы:

В первую очередь следует выяснить, что это такое и чем различаются эти схемы:

- Продление автоматическое. Если срок договора подошел к концу, а клиент не выразил желания забрать деньги со счета, то договор будет продлен в автоматическом порядке. Для этого присутствие клиента не требуется. Тело нового депозита в этом случае будет составлять размер предыдущего вложения и проценты, которые накопились за прошлый период.

- Продление неавтоматическое. Такой способ требует обязательного присутствия клиента. В офисе банка держатель накопительного счета должен подписать повторное соглашение на тот или иной срок. При этом клиент сам выбирает размер инвестиций. Так, он может увеличить предыдущую сумму путем вложения накопленных процентов или оставить ту же сумму, а проценты забрать.

Если в банке не предусмотрено автоматическое продление, а клиент не обратился для повторного заключения договора, банк переводит все накопления на счет до востребования. Там деньги будут находиться до тех пор, пока владелец не решит ими воспользоваться. При этом проценты на эту сумму уже не начисляются.

Достоинства и недостатки

У автоматического продления договора существует несколько преимуществ:

- Деньги продолжают работать. Так, если владелец депозита забудет своевременно продлить договор, при автоматической пролонгации проценты будут начисляться. Если сумма перейдет на счет до востребования, то проценты начислены не будут. В некоторых случаях возможен минимальный процент — 0,1-0,2%.

- Экономия времени. Клиенту не придется тратить время и силы на посещение банка и оформление документов.

- Увеличение тела депозита. Если повторный договор заключается автоматически, то размер вклада составит предыдущий депозит и капитализацию (полученные за прошлый период проценты).

Крайне важно рассмотреть и возможные недостатки такого предложения:

Крайне важно рассмотреть и возможные недостатки такого предложения:

- Изменение условий по программе. Если банк изменяет условия накопительной программы, то после окончания срока текущего договора не может произойти автоматическая пролонгация. Банк сообщает об этом клиенту по электронной почте или телефону. Если владелец вклада не заметит эту информацию, деньги отправляют на счет до востребования, что значит отсутствие доходов по депозиту.

- Клиент может не успеть забрать проценты, накопившиеся за текущий период, так как банк добавит эти деньги к основной сумме нового депозита. Если по условиям депозитной программы не предусмотрено частичное снятие, то забрать сумму можно будет только по окончании следующего периода.

- Штрафы за досрочное расторжение. В некоторых банках существуют штрафные санкции, которые вступают в силу при досрочном расторжении соглашения. Если клиент не успел снять деньги, и автоматическая пролонгация уже проведена, то за расторжение придется выплатить штраф.

Как происходит пролонгация вклада и когда она нужна

Все условия пролонгации указываются в документации.

При этом существует ряд особенностей:

При этом существует ряд особенностей:

- Продление возможно на разные сроки. Длительность пролонгации может совпадать с длительностью первоначального договора, быть меньше или больше. При желании это можно прописать в условиях соглашения.

- Продлить договор можно ограниченное или неограниченное количество раз. Такие данные также должны указываться в документах.

- Клиент по желанию может отказаться от продления, даже если его осуществление предусмотрено в рамках депозитной программы.

- Если продление происходит в неавтоматическом режиме, то клиент подписывает дополнительное соглашение.

- Если в банке по этому вкладу продление не предусмотрено, то требуется повторное заключение соглашения.

Сбербанк разработал дополнительные опции в личном кабинете. Теперь каждый клиент, имеющий здесь депозит, может пролонгировать срок вклада не посещая офис.

Перед тем как продлить вклад в Сбербанке онлайн, следует проверить, предусмотрена ли пролонгация в рамках договора. Если это невозможно, то депозит закрывают и открывают новый.

Несмотря на преимущества, продление вклада в режиме автомат не всегда выгодно для клиента:

- В условиях стабильного курса валют можно без опаски открывать длительные депозиты. При такой ситуации и пролонгация окажется крайне удобным инструментом.

- При нестабильном курсе условия по вкладам могут изменяться. В таких случаях лучшим решением являются краткосрочные вклады.

Чтобы принять правильное решение, перед окончанием срока депозита следует изучить ситуацию на финансовом рынке. Помочь в этом может опытный финансовый консультант.

Автоматическая пролонгация, чем она отличается от стандартной процедуры

Некоторые люди, открывшие депозит, задаются вопросом о том, что такое пролонгация вклада в Сбербанке (или другом банке), происходящая в режиме автомат. Работники банка поясняют, что большой разницы между автоматическим и неавтоматическим продлением нет.

Проходит эта процедура в следующем порядке:

Проходит эта процедура в следующем порядке:

- В последний день действия депозита банк начисляет проценты за весь текущий период. Если клиент собирается снять проценты, то обратиться в банк следует в этот день.

- На следующий день после окончания срока банковская организация продлевает депозит. Чаще всего срок пролонгации совпадает со сроком первоначального договора, однако длительность может отличаться, если это прописано в договоре.

От стандартной схемы автопродление отличается тем, что не требует присутствия клиента и повторного подписания документов.

На что обратить внимание при заключении договора вклада

Перед тем как подписать договор, его обязательно нужно внимательно прочесть.

При этом обращать внимание нужно на несколько деталей:

Предусматривается ли автопродление по вложению. Если такой услуги нет, то клиенту важно вовремя забрать свои деньги или открыть следующий депозит. Дело в том, что вклады после истечения договора попадают на счет до востребований. Действующая там процентная ставка (0,01%) приводит к быстрому обесцениванию денег.

Предусматривается ли автопродление по вложению. Если такой услуги нет, то клиенту важно вовремя забрать свои деньги или открыть следующий депозит. Дело в том, что вклады после истечения договора попадают на счет до востребований. Действующая там процентная ставка (0,01%) приводит к быстрому обесцениванию денег.- Количество автопролонгаций. Многие банки предлагают неограниченное количество пролонгаций. Благодаря этому деньги могут лежать на депозите, пока клиента устраивают условия обслуживания и тарифы.

- Сроки продления. В большинстве случаев вклад автоматически пролонгируется на период, указанный в первоначальном договоре.

Подводные камни пролонгации, или что надо знать

Стоит учесть и еще пару нюансов, которые позволят сохранить деньги и время.

Если продление в автоматическом режиме не предусмотрено:

- Забрать свой вклад (или оформить повторное вложение) следует в день окончания действующего договора. Так, если депозит оформлен до 5 числа, то за деньгами нужно прийти 5 числа. В противном случае на следующий день банк переведет эти деньги на счет до востребования, где они перестанут приносить доход.

- Если депозит — большая сумма, то в банк нужно позвонить за день до снятия. Возможно, в назначенный день в кассе не найдется такой суммы и придется перенести получение на следующий день.

- Клиент, который не сможет прийти за деньгами лично, должен подготовить доверенность на другое лицо. Этот документ обязательно должен быть заверен нотариально.

Если предполагается продление вклада, то владельцу депозита следует заранее позаботиться о нескольких вещах:

Если предполагается продление вклада, то владельцу депозита следует заранее позаботиться о нескольких вещах:

- Изучить программы депозитов обслуживающего банка и других финансовых организаций. Возможно, существуют более выгодные условия. Если это так, то следует вовремя снять деньги и положить их под более высокие проценты.

- Если клиент планирует снять начисленные проценты по вкладу, то это нужно сделать в день окончания срока обслуживания. Если этого не происходит, банк на следующий день автоматически продляет срок инвестирования, где в основную сумму будут включены и проценты по завершенному периоду. Снять их в таких условиях будет сложнее, возможно начисление штрафных санкций.

Заключение

Рассмотрев все особенности и нюансы продления депозитов, можно заключить, что пролонгация вклада — это удобный инструмент для управления личными финансами. Однако даже он нуждается в регулярной проверке и контроле.

Что такое пролонгация вклада? Обычно этим вопросом люди, в основном новички, начинают задаваться тогда, когда приходят в банк по окончанию срока действия договора по вложению своих денежных средств. И с удивлением обнаруживают, что их договор продлен на тех же или измененных на дату окончания банковского вклада условий. Вот и начинают возникать в голове самые разные вопросы: что, зачем и почему?

Если вы еще новичок и только начали делать свои вложения с разными целями в финансово – кредитные учреждения, и не хотите в конце срока договора получить неожиданные неприятные сюрпризы, вам просто необходимо знать всю суть пролонгации вклада и все условия ее продления, которые мы будем рассматривать в данной статье. И, если вам еще интересно, то дочитайте эту статью до конца.

Содержание

Что такое пролонгация вклада

На что необходимо обратить внимание при заключении договора

Положительные и отрицательные стороны пролонгации вклада

Условия пролонгации вклада

Как пролонгировать вклад в банке

Шаг 1. Внимательно изучаем все условия договора

Шаг 2. Посещение отделение банка

Шаг 3. Консультируемся

Шаг 4. Согласуем условия вложений

Шаг 5. Подтверждаем желание пролонгировать условия договора

Как отказаться от пролонгации вклада

Что такое пролонгация вклада

При открытии вклада между вкладчиком и финансово – кредитной организацией заключается договор, в котором отражены все нюансы и условия сотрудничества между сторонами. В этом же договоре обязательно должен быть указан и срок размещения денежных средств вкладчиком, по окончанию которого в договоре должно быть указано, подлежит ли вклад дальнейшему продлению или нет. Это продление договора и будет называться пролонгацией вклада.

А теперь дадим краткое определение этого понятия.

Пролонгация вклада – это продление срока нахождения ваших денежных средств на счете финансово – кредитной организации. При чем, проценты на эти денежные средства продолжают начисляться.

Существуют два типа пролонгации:

Автоматическая пролонгация – продление срока вклада без заключения нового соглашения сторон.

У вкладчика нет необходимости обращаться в банк, если он не планирует забирать свои средства. Допускается неограниченное количество автоматических пролонгаций, что обязательно прописывается в договоре.

Неавтоматическая пролонгация — пролонгация, при которой вкладчику по окончании срока депозита придется обращаться в банк либо с намерением забрать собственные средства, либо заключить новый договор.

Наличие необходимости заключения договора по окончании срока вклада или нет, является основным и важным отличием автоматической или неавтоматической пролонгации.

На что необходимо обратить внимание при заключении договора

При заключении договора обязательно необходимо учесть важные моменты, к которым относятся:

- Предусмотрена ли пролонгация вклада

Пролонгация вклада банками предусматривается не всегда и не по всем видам вклада. Поэтому, заключая договор, его необходимо обязательно внимательно прочитать, и обязательно обратить внимание на этот пункт. Вы должны точно знать, что будет с вашими средствами по оканчанию срока действия договора.

- Размер процентной ставки

Процентная ставка по вкладу – это первое, на что обращает внимание любой вкладчик. И, чтобы в будущем избежать неприятных сюрпризов, необходимо еще до подписания договора изучить все условия ее начисления.

При автоматической пролонгации вклада после окончания срока действия договора на денежные средства обычно продолжают начисляться проценты, что обязательно должно быть отражено в договоре. Случается, конечно, и так, что процентная ставка сохраняется. Но это происходит очень редко. Чаще всего, процент на новый срок устанавливается на том уровне, который действует на данный момент по такой же программе. Если такого же депозита в банке уже не существует, деньги будут переведены на подобный вклад.

Если автоматической пролонгации вклада договором не предусмотрено, то по окончанию срока его действия, на ваши средства либо вообще проценты начисляться не будут, либо процентная ставка будет установлена такая, как на вкладе «до востребования».

- Период продления вклада

При автоматической пролонгации вклада обычно новый договор заключается на тот же срок, что и предыдущий. Это обязательно должно быть отражено в условиях первоначального договора. Если вы хотите его изменить, то вам обязательно необходимо обратиться в само отделение банка.

- Размер вклада

Ваш вклад может быть как с капитализацией процентов, так и без нее. При капитализации начисленные проценты добавятся к изначальной сумме вклада, что приведет к его увеличению. Если же капитализации не происходит, то % начислят на внесенную сумму, а начисленные за первый период средства просто переведут на ваш счет.

Положительные и отрицательные стороны пролонгации вклада

Пролонгация вклада, как и все на этом свете, имеет свои преимущества и недостатки.

К положительным моментам пролонгации вклада можно отнести:

- нет необходимости ездить в отделение банка, что существенно экономит силы, время и нервы;

- экономия денежных средств за счет уменьшения расходов на дорогу до отделения банка. Тем более, если вы живете в другом городе.

К негативным моментам пролонгации вклада можно отнести:

- в случае большой суммы вклада на вкладе могут возникнуть проблемы со снятием денег после продления, которую необходимо будет заказывать заранее;

- могут появиться невыгодные условия после продления вклада;

- может возникнуть потеря процентов, если вы его досрочно восстребуете.

Условия пролонгации вклада

Что такое пролонгация вклада, и, какие виды ее существую мы уже знаем. Теперь разберем на каких условиях происходит пролонгация вклада.

- Срок пролонгации вклада

Если договором предусмотрена пролонгация вклада, то, как правило, он продлевается на тот же срок, что и первоначальный. А, если вклад пролонгируется на другой срок, то это обязательно должно быть отражено в договоре.

- Дата начала вклада после пролонгации

Как правило, действие нового периода вклада начинается на следующий день после его окончания. Это правило действует, если иное не указано в договоре. Поэтому, перед подписанием договора, обязательно его внимательно прочитайте.

- Процентная ставка при пролонгации договора вклада

Чаще всего, при пролонгации вклада устанавливается новая процентная ставка, которая приравнивается к той, которая действует по такому же вкладу на данный момент. Это при условии, что в договоре не отражены другие условия.

Чтобы знать, под каким процентом теперь будут размещены средства, стоит обратить внимание на информацию, которая содержится на сайте банка, либо позвонить по телефону горячей линии.

- Постоянство новой ставки

При пролонгации вклада новая процентная ставка останется неизменной на протяжении всего действия нового договора. Ставка может измениться только в случае очередной пролонгации.

- Причисление процентов к сумме вклада

Если вкладчик по окончанию действия договора не снимет проценты, то они прибавятся к основной сумме вклада. И при пролонгации новая процентная ставка уже будет начисляться уже на основную сумму вклада вместе с начисленными ранее процентами.

В любом случае, все условия пролонгации вклада отражены в договоре. И вы обязательно должны внимательно ознакомиться со всеми условиями, отраженными в договоре, чтобы в будущем у вас не было неприятных сюрпризов.

Как пролонгировать вклад в банке

Всем вкладчикам, особенно новичкам, необходимо знать и понимать, как происходит пролонгация депозита в банке. А для этого, каждый вкладчик должен знать, каким способом она осуществляется. Это, в обязательном порядке, должно быть отражено в договоре.

При автоматической пролонгации вам ничего делать не придется, за вас все сделает сам банк. А при неавтоматической пролонгации, необходимо будет сделать 5 простых последовательных шагов.

Шаг 1. Внимательно изучаем все условия договора

Еще при первоначальном открытии вклада, необходимо внимательно изучить все условия договора, касающиеся пролонгации вклада. Желательно, в целях напоминания, это сделать еще перед окончании срока вклада.

Чаще всего процентная ставка меняется на ту, которая действует в банке на момент окончания вклада. Лучше всего будет, если вы заранее удостоверитесь в ее выгодности. При этом не стоит забывать, что после продления вклада его досрочное грозит потерей дохода с момента перезаключения.

Поэтому тщательно проанализировать свою финансовую ситуацию, и, если средства вам могут понадобиться раньше окончания срока после продления, то лучше заключить другой договор на меньший срок.

Шаг 2. Посещение отделение банка

Отделение банка посетить придется в двух случаях:

- если условиями договора не предусмотрена пролонгация;

- если условия продления вкладчика не устраивают.

По всем возникшим у вас вопросам и нюансам необходимо обратиться к сотруднику банка, чтобы получить подробную консультацию.

Шаг 3. Консультируемся

Обращаясь в отделение банка за консультацией, необходимо четко знать на какие вопросы вы хотите получить ответы. А у самого консультанта в банке необходимо будет выяснить:

- есть ли автоматическая пролонгация и каковы ее условия;

- имеются ли подходящие альтернативные условия вложения средств и их условия.

Попросите сотрудника отделения рассказать обо всех возможных вариантах вложений и продемонстрировать расчеты предполагаемого дохода по всем подходящим схемам.

Шаг 4. Согласуем условия вложений

После этого, вы должны будете для себя решить о том, как будете пролонгировать вклад. Если вы решили продлить депозит автоматически, то обязательно получите на руки договор на новый срок.

А, если вы решили изменить условия вклада, то вам необходимо будет все тщательно согласовать, уточнить все неясности, после чего только подписать новый договор. При чем, вам необходимо будет разорвать старый договор, забрать деньги и положить их уже на новый вклад.

Шаг 5. Подтверждаем желание пролонгировать условия договора

Если вы все-таки решили продлить существующий договор, это необходимо обязательно подтвердить. Для этого вам нужно будет написать письменное заявление, подписать новый договор и получить его на руки.

Как отказаться от пролонгации вклада

Если вы не хотите пролонгировать свой вклад, вам необходимо будет для этого проделать ряд последовательных шагов.

1. Обращаемся в отделение банка

Если на вашем вкладе предусмотрена автоматическая пролонгация вклада, и вас это не устраивает, то вам необходимо получить консультацию по возникшим у вас вопросом. Для этого можно, как прийти в само отделение банка, так и позвонить на горячую линию или связаться с менеджером в онлайн-режиме.

Хорошо, конечно, будет, если вы лично посетите отделение банка. Но, для начала, лучше заранее уточните все возникшие вопросы у менеджера.

2. Пишем заявление

Когда вы придете в отделение банка, вам необходимо будет написать заявление о нежелании пролонгировать ваш вклад.

Заявление необходимо для того, чтобы заявить о вашем нежелании держать средства в банке на прежних условиях, и забрать свои деньги вместе с капитализацией процентов.

3. Разрываем договор сотрудничества

После написания заявления, необходимо будет разорвать договор сотрудничества с банком. Здесь просто следуйте указаниям сотрудников банка.

4. Забираем свои накопления

После расторжения договора сотрудничества, вам останется только забрать свои денежные средства. Вы можете либо забрать их из кассы, либо перевести на свой счет.

Теперь вы знаете, что такое пролонгация вклада, каких видов он бывает, и на каких условиях происходит пролонгация вашего вклада. А также, какие действия необходимо совершить, если вы хотите продлить ваш вклад, и, что необходимо сделать, чтобы отменить пролонгацию вклада, если вы не хотите больше его продлевать на прежних условиях.

Если вам понравилась статья, и вы считаете ее полезной, ПОЖАЛУЙСТА поделитесь ею с друзьями и знакомыми!!!

Также, вы можете высказать свое мнение о статье и о самом сайте в комментариях, указать недочеты данного ресурса.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Пролонгация банковского вклада что это такое

Случается, что обратившись в банк, клиент обнаруживает, что без его участия была осуществлена пролонгация вклада.

Что представляет собой процедура пролонгации

По истечении срока депозитного договора происходит его продление. Обычно условия остаются теми же, что и при открытии депозита.

Типы пролонгации:

- автоматическая;

- ручная.

Плюс первого варианта состоит в том, что вкладчик экономит время, однако существует риск, что условия соглашения произвольно изменятся. Лучше в таком случае перезаключить договор.

Второй вариант подразумевает, что эту пролонгацию банковского вклада клиент обязан осуществить за несколько дней до завершения его действия, явившись в банк. Необходимо оформить новое соглашение в дополнение к старому договору, либо переоформить все заново. При этом условия пролонгации банковского вклада включаются в отдельный пункт базового договора.

На сотрудника банка также возложена обязанность информировать клиента о возможности перезаключения в автоматическом режиме. В банке отдельно оговариваются условия, на которых возможна пролонгация. О том, как выбрать банк для вклада мы писали ранее.

Условия пролонгации депозита

В первую очередь нужно определить срок, на который продлевается новый договор. Он должен соответствовать первоначальному. Течение нового срока исчисляется с той даты, которая следует за днем завершения прежнего депозитного договора.

По количеству различают пролонгации:

- неограниченные;

- ограниченные.

При первом варианте депозит переоформляется до того момента, пока вкладчик не надумает его закрыть. Безлимитное же количество пролонгаций указывается в отдельном пункте. По окончании последней пролонгации сумма переводится на счет «до востребования».

Работники банка обязаны заранее оповестить клиента о том моменте, когда истекает срок действия депозита.

Возможен ли отказ от продления срока

В соответствии с законодательством, клиент имеет право прервать пролонгацию банковского вклада когда угодно. С этой целью ему нужно придти в банк и оформить заявку на расторжение депозитного соглашения.

Внимание! С момента закрытия депозита до дня окончания очередного срока актуальности договора проценты рассчитываются по той же системе, которая действует по вкладу «до востребования». В итоге получается менее 1% годовых.

Если закрытие вклада происходит в день прекращения очередного срока, клиент получает всю сумму процентов.

Нюансы: как продление влияет на условия хранения средств

Несмотря на то, что изменения условий бывает невыгодным, банки все-таки идут на это, не оповещая вкладчиков. Поэтому следует привязать счет к телефону и время от времени интересоваться состоянием депозита.

Согласно условиям договора нельзя перепоручить управление банковским депозитом кому бы то ни было. Если обстоятельства повернулись так, что клиент не может вовремя явиться, чтобы продлить или аннулировать соглашение, следует составить доверенность. Оформлением занимается либо нотариус, либо непосредственно банк.

Если клиент не забирает деньги в силу форс-мажорных обстоятельств, то, например, в Сбербанке срочные вклады продлеваются автоматически. Однако на практике каждая ситуация рассматривается отдельно.

Должен ли банк выдавать вкладчику новый договор

Зачастую, если клиент не востребовал средства вовремя, сотрудники отказывают в выдаче нового экземпляра соглашения, объясняя, что при автоматической пролонгации договора банковского вклада это излишне. Правомерны ли их действия, учитывая то, что банк может стать банкротом?

Юристы разъясняют, что в прежнем договоре, предусматривающем продление, прописывается не только дата окончания действия депозита, но и дата, до которой действует первичная процентная ставка. Иногда банк произвольно меняет текущую ставку.

Совет. Правоведы рекомендуют клиентам банка требовать, чтобы предоставили информационную выписку, содержащую коррективы.

Опытные вкладчики знают, что пролонгация вклада – это процесс увеличения периода действия договора по банковскому депозиту. С пролонгацией вклада рано или поздно может столкнуться каждый владелец счета, но что делать тем, кто только делает первые шаги? Сегодня мы постараемся ликвидировать пробелы в знаниях и дадим исчерпывающее представление о данном термине.

Что это такое

Банки прочно вошли в нашу повседневную жизнь. С помощью финансовых учреждений мы имеем возможность взять необходимую сумму под проценты, оформить кредитку под личные нужды или открыть депозитный вклад для приумножения капитала.

Коммерческие учреждения сегодня и вовсе не могут обойтись без сотрудничества с банком, они постоянно имеют дело с прибылью и расходами на ведение бизнеса.

Финансовая грамотность населения России стремительно растёт, тому способствует яркая рекламная компания от главных банков страны.

Благодаря запоминающимся рекламным роликам и красочным баннерам, мы успели познакомиться с такими понятиями как «кэшбэк», «льготный период» и прочее. Но остались понятия, используемые в более узких кругах, такими можно считать термин «пролонгация».

Пролонгация вклада – это опция увеличения действия договора по депозиту, которая доступна по истечению срока его действия.

Иными словами, пролонгацией депозитного вклада можно считать процесс автоматического продления договора. Казалось бы, это бесполезная опция, ведь чего стоит пойти в ближайшее отделение банка и перезаключить договор. Но на практике всё выглядит не так просто. В ходе перезаключения могут измениться тарифы, вырасти стоимость обслуживания счёта, и не все люди располагают лишним временем.

Пролонгация помогает сохранить за клиентом те

условия, на которых он согласен сотрудничать с банком, а так же позволяет

осуществить увеличение срока действия соглашения дистанционно, без личного

присутствия, что в значительной степени экономит время и ваши нервы.

Стоит сразу сказать, что пролонгированию подвержены далеко не все счета, необходимо заранее до окончания установленного срока, переговорить с экспертом. О пролонгации вклада сказано в договоре, заключаемом между пользователем услугой и банком, где он обслуживается.

Опция впервые появилась в США во второй половине 20 века и стала одним из нововведений модернизированной банковской системы. Основная цель пролонгации заключалась в экономии времени клиента. Постепенно многие банки внедряли идею в жизнь, и люди в начале 21 века повсеместно освобождались от необходимости ехать в банк с кучей документов, чтобы второй раз заключит идентичный предыдущему договору.

Виды

Сразу можно выделить два основных вида пролонгации вклада: автоматическая и ручная пролонгация (неавтоматическая). У многих людей сам термин «пролонгация вклада» ассоциируется именно с автоматическим продлением срока действия контракта. Они считают это само собой, но не стоит забывать, что не все депозиты можно пролонгировать автоматически.

В чём заключаются основные отличия двух видов?

В случае автоматического продления договора, клиент может не посещать банка, а с момента истечения устаревшего соглашения в силу моментально вступает новый договор. Когда подключается неавтоматическая пролонгация, средства «замораживаются» до того момента, пока у пользователя не возникнет необходимость ими воспользоваться.

Для многих, особенно новичков, приоритетным будет

оформление автоматического пролонгирования вклада. Это оперативно, не нужно

мчаться в банк, отложив все насущные дела, а так же пересматривать условия,

искать выгодный тариф. Но и здесь не так всё просто. Дело в том, что банк по

умолчанию может внести некоторые коррективы, а доверчивый владелец счета даже

не проверит наличие обновлений.

Банк имеет полное право рассматривать депозиты с точки зрения выгоды для себя, и если действующий тариф, к примеру, будет упразднён, автоматическая пролонгация не произойдёт. К тому же велика вероятность в ходе таких неосторожных манипуляций потерять заветные проценты по депозиту.

Делаем вывод, что пролонгация вклада не означает возможность перекладывания финансовой ответственности на банк. Необходимо постоянно держать руку на пульсе и отслеживать ситуацию со счетом. Для этого лучше всего скачать мобильное приложение или чаще заходить в личный кабинет на сайте банке, где будут отображены все изменения и уведомления.

Зачем она нужна

Теперь детально разберёмся, в каком случае пролонгация вклада станет выгодным приобретением и когда стоит воздержаться от подобной услуги, в частности, автоматической.

Если вы только начали разбираться в системе, то важно обдуманно осуществлять каждый свой шаг. Если вы впервые открыли расчетный счет в банке и используете его как «кошелёк» для доходов и расходов, то необходимо внимательно подойти к процессу подбора банка-компаньона. Не стоит сразу соглашаться на автоматическую пролонгацию, так как в процессе работы вы сможете получить опыт, понять, устраивает ли вас учреждение. В том случае, если вы не согласны с тарификацией и желаете поменять банк, о пролонгации вклада не может идти и речи.

Опытным, которые вынуждены не первый раз продлевать срок действия договора по депозиту, опция придётся по душе, поскольку избавит их от лишней мороки. Услуга актуальна в период экономической стабильности в государстве, когда нет риска потерять сбережения.

В противном случае подключение опции нецелесообразно и может привести счет к банкротству.

Как пролонгировать свой вклад

Мы подошли к основной части статьи, пришло время рассмотреть, как проходит сам процесс. Информация будет актуальна для тех, кому впервые предстоит заключать договор с последующим продлением его срока эксплуатации.

- Все ключевые положения, тарифы, особенности продления и частные случаи должны быть прописаны в заключаемом с банком договоре. При первом открытии депозитного счета заранее поинтересуйтесь, подлежит ли счет дальнейшей пролонгации и на каких условиях;

- В банке вы интересуетесь, на какой промежуток времени можно продлить действие соглашения. Это может быть ровно такой же отрезок, который предлагается при первом оформлении депозита, вам могут предложить увеличенный срок продления;

- Продление депозита происходит согласно той процентной ставке, которая начислялась на первоначальный договор. Она остаётся неизменной, но иногда банки могут предложить несколько сниженную ставку по сравнению с первым этапом существования депозита;

- Ещё одним важным вопросом, который сразу стоит обсудить в банке, в ходе заключения договора, является начисление процентов. Оптимальным вариантом станет тот случай, если клиент не снимал проценты по депозиту, и они в том же виде прибавлены к новому счету;

- Далее вы рассматриваете вопрос об автоматической пролонгации. Она будет удобна обеим сторонам, но важно отслеживать все изменения, касающиеся деятельности банка и его предложений;

- Если подключить автоматическую пролонгацию вклада невозможно, то необходимо подписать дополнительное соглашение к основному договору о неавтоматической опции.

Как видно из приведенного алгоритма, все вопросы относительно пролонгации решаются непосредственно в ходе заключения основного договора об открытии депозита. Так вы видите перспективу дальнейшего существования депозита и ограждаете себя от лишних проблем.

В том случае, если в договоре сразу не была прописана опция, вам необходимо посетить отделение банка, чтобы составить и подписать новый договор. Необходимо иметь при себе старый договор, а так же паспорт гражданина РФ. Помимо официального визита в отделение, сегодня существует возможность осуществить пролонгацию депозита через сайт банка.

Стоит

отметить, что существуют следующие условия пролонгации вклада:

- Согласно действующему договору, пролонгацию можно повторять ограниченное и неограниченное количество раз;

- Период, отведённый на пролонгацию, всегда будет равен тому сроку, который изначально был отведён действию договора. К примеру, если вы подписали договор сроком действия на год и подключили две дальнейшие пролонгации, можно говорить о том, что срок действия депозита будет равен трём годам;

- Срок действия договора продлевается со следующего, после истечения соглашения, дня. Например, срок истекает 31 июля, а период действия нового контракта начинается с 1 августа;

- Продление договора всегда осуществляется на тех условиях, что существуют сегодня. Таким образом, если была изменена ставка по вкладу, в продлённом периоде она будет начисляться согласно новой процентной ставке;

- Если во время действия первого договора, вы не снимали проценты, начисленные по депозиту, то они автоматически в полном объёме приписываются к новому счету;

- Возникают ситуации, когда срок действия депозита ещё не истёк, а то предложение, по которому оформлялся вклад, было упразднено, вклад переводится в состояние «до востребования» и далее переоформляется согласно пожеланиям клиента.

Как отключить пролонгацию

Предположим, возникла ситуация: вы не желаете в дальнейшем сотрудничать с банком, соответственно, возникает необходимость расторгнуть договор.

Как быть в таком случае?

- Необходимо посетить отделение банка, в котором был подписан договор и уведомить сотрудников о желании отключить пролонгацию вклада. Рекомендуем делать это заранее, чтобы банк был поставлен в известность и имел возможность выдать все депозитные средства в полном объёме, иначе существует вероятность «застать организацию врасплох», когда нужную сумму не смогут выдать здесь и сейчас;

- Можно подать заявление об отключении услуги через официальный сайт банка. Спустя пару минут с вами свяжется сотрудник учреждения для подтверждения намерений.

Примите к

сведению, что в случае досрочного расторжения пролонгированного договора, все

проценты, собранные за текущий период, безвозвратно списываются банком. Это

рисковое мероприятие, которое грозит потерей денег, поэтому следует прибегать к

нему в крайних случаях.

Советы

- Прежде чем открывать депозит, внимательно изучите все имеющиеся предложения от лучших банков страны. Заранее уделите особое внимание вопросу, уточните все нюансы, связанные с услугой;

- Пролонгация вклада имеет скрытые особенности о которых стоит знать заранее. В частности, это изменение процентной ставки и условий пролонгации на усмотрение банка. Чтобы не столкнуться с неприятными последствиями, настоятельно рекомендуем отслеживать все изменения, происходящие в банке;

- Сразу узнайте в банке, сколько раз допустимо использовать пролонгацию, разные организации ставят ограничения на переоформление депозита;

- В период, когда экономика страны переживает существенное колебание, а национальная и иностранная валюта нестабильны в своём курсе, не стоит подключать пролонгацию вклада, рекомендуется дождаться благоприятного момента для продления срока действия депозита;

- Никогда не пускайте ситуацию на самотёк, так можно проигнорировать изменения и автоматически подключиться к невыгодному для вас тарифу;

- Не рекомендуем расторгать договор о пролонгировании вклада досрочно. Вы рискуете потерять проценты по депозиту;

- Когда депозит был упразднён из продуктовой линии банка, пролонгация способна принести убыток клиенту. Необходимо проверять электронную почту, чтобы не пропустить письмо с уведомлением об изменениях от сотрудника банка.

Вывод

Пролонгация вклада – удобная опция, позволяющая продлить срок действия соглашения по депозиту. Она крайне необходима тем лицам, которые не имеют лишнего времени на посещение банковского учреждения, но желают продолжить работу на тех же условиях как и раньше. Вместе с тем, пролонгация имеет и негативные стороны, важно постоянно отслеживать все возможные изменения, происходящие с вашим вкладом. Не стоит считать, что банк избавляет вас от всех сопутствующих с ведением счета забот, можно пропустить важные изменения в работе банка и подключиться к невыгодному тарифу.

«Помогла ли статья вам разобраться во всех тонкостях понятия? Оставляйте комментарии к статье и не забывайте ставить оценки, для нас важно ваше мнение!».

Оцените статью:

[Всего: 1 Средний: 5/5]

(Рейтинг статьи: 5 из 5)

Автор статьи

Анжела Карпачева

Фрилансер

Пролонгация — это увеличение срока действия договора на определенный период. Чаще всего если речь идет о пролонгации, то имеются в виду банковские вклады, займы от микрофинансовых организаций или договора, заключенные со страховыми компаниям. По соглашению сторон заключенный договор можно продлить, то есть пролонгировать. Пролонгирование — это и есть пролонгация.

Обычно этот термин интересует банковских вкладчиков (физических и юридических лиц) и клиентов микрофинансовых организаций, поэтому специалисты Бробанк.ру рассмотрели его с точки зрения этих финансовых продуктов.

Что такое пролонгация вклада?

Гражданин обращается в банк и открывает в нем вклад на определенный срок. Банки практически всегда устанавливают ограниченные периоды размещения средств, открывать бессрочные депозиты для них — рискованное дело. За время действия договора экономическая ситуация в стране может серьезно измениться, и банк понесет убытки, обслуживая вклад на прописанных в договоре условиях.

Банку лучше ограничить срок размещения средств, например, до 1 года, но при этом предложить клиенту пролонгацию. Пролонгация — это перезаключение договора или его продление. Благодаря перерыву в сроке банк может изменить действующую процентную ставку. Например, клиент изначально открыл депозит под 7,5% годовых, а теперь по этой программе назначена ставка в 6%. Соответственно, после пролонгации процент будет уменьшен.

Важные моменты пролонгации:

- обычно продление проводится на тот же срок. Например, если вы заключили договорные отношения на 730 дней, на тот же период и будет проведено продление;

- после пролонгирования может измениться процентная ставка. Время идет, банки постоянно модернизируют свои продукты и подстраивают их под текущие экономические условия. Причем изменения могут быть как в большую сторону, так и в меньшую.

Пролонгация — это перезаключение договора или его продление

Пролонгация — это перезаключение договора или его продление

Если по итогу повышения ключевой ставки во время действия вклада банк увеличил процентную ставку по программе, то после пролонгации будет применяться новая, более выгодная ставка.

Бывает и такое, что программа, по которой был открыт вклад, перенесена в архив, то есть больше не действует. Тогда клиенту предложат перезаключить договор и перевести депозит на другую программу.

Автоматическая пролонгация вклада

Автоматическая пролонгация — что это такое? Если говорить простыми словами, то вклад будет продлен без заявления клиента. То есть сегодня срок действия депозита истек, завтра договор будет автоматически продлен на тот же срок. Никаких действий вкладчику при этом совершать не нужно.

Многие депозитные программы сразу сопровождаются опцией автоматической пролонгации, то есть это неотъемлемая часть заключения договора

Многие депозитные программы сразу сопровождаются опцией автоматической пролонгации, то есть это неотъемлемая часть заключения договора

Автоматическая пролонгация имеет место быть, если обе стороны не изъявили желание расторгнуть договорные отношения.

Многие депозитные программы сразу сопровождаются опцией автоматической пролонгации, то есть это неотъемлемая часть заключения договора. В других случаях, если программа такой опции не предусматривает, а клиенту она нужна, то стороны заключают дополнительное соглашение к договору.

Что важно знать об автоматической пролонгации:

- при желании ее можно отменить. Автоматическая пролонгация вклада — это не обязательное условие договора. Если клиент не желает ею пользоваться, он может спокойно снять свои деньги по прошествии срока размещения средств;

- может совершаться сколько угодно раз, но некоторые организации устанавливают ограничения, например, автоматически пролонгируют сроки только 2 или 3 раза;

- договор перезаключается на тот же период;

- ставка может быть изменена, если на это имеются основания. Это действие банка будет правомочным.

Что происходит с процентами после автоматической пролонгации

Если по условиям программы проценты выплачиваются клиенту по окончании срока действия вклада, то при автоматической пролонгации ситуация может развиваться так:

- Клиент в день завершения действия договора снял проценты. В этом случае пролонгированию будет подлежать оставшаяся на счету основная сумма. При этом клиент может сократить размещаемую сумму, но до момента автоматического продления.

- Вкладчик не снимает начисленные проценты, тогда они капитализируются, то есть суммируются с основной суммой вклада. В итоге размещаемая сумма будет больше, доходность увеличится.

Между датой окончания договора и началом пролонгации всего сутки. Если вы хотите снять часть средств, успевайте сделать это в течение дня.

Если вы хотите снять часть денег, а часть пролонгировать

По условиям договора часто заемщик не может снять деньги со вклада без потери процентов. Исключения — депозиты с неснижаемым остатком, до достижения которого можно проводить расходные операции. Но если программа не предполагает опцию снятия, то снять деньги можно только полностью, расторгнув договор. Конечно, вкладчики делают все возможное, чтобы этого не допустить, поэтому ждут окончание периода действия размещения.

Если есть желание уменьшить сумму вклада, к которому подключена автоматическая пролонгация, нужно обратиться в банк в последний день действия договора и просто его прекратить. Далее клиент заключает новый договор, то есть открывает новый депозит на уже меньшую сумму.

Если вдуматься, что такое пролонгация, то можно понять, что это автоматический процесс. Если клиент не обратился, система воспринимает это как согласие на перезаключение договора и увеличивает вклад на тот же срок. Гражданин может спохватиться и обратиться в банк, но ему придется расторгать договор. А расторжение — это потеря процентов, которые были начислены после пролонгирования.

Если депозитная программа перестала существовать

В такой ситуации даже при подключенном автоматическом продлении депозит прекратит свое действие, деньги будут переведены на вклад «До востребования» по которому обычно назначают доходность в 1%. Программа больше не существует, поэтому и продлевать нечего.

Обычно банки сообщают об этом факте путем звонка или СМС-сообщения. Если вы попали в такую ситуацию, можно поступить следующим образом:

- Прийти в банк, изучить действующие депозитные программы и выбрать другой вариант размещения с аналогичными опциями. Тогда деньги просто переводятся со счета новый вклад.

- Забрать деньги из этого банка и поместить их в другой. Обычно так делают, если в прежней организации интересных предложений нет.

Следите за состоянием депозитного счета через онлайн-банкинг. Если по итогу окончания действия программы вклад будет перенесен в архив, вы увидите это заранее и сможете предпринять какие-то действия.

Бывает и так, что вкладчики надеются на автоматическую пролонгацию, не особо интересуются состоянием счета, а спустя несколько месяцев выясняют, что продления и не было, что программа перестала существовать. Так что, интересуйтесь этим. Если вы понимаете, что период действия депозиты подошел к концу, узнайте, совершена ли автоматическая пролонгация.

Если вы пропустили автоматическую пролонгацию и хотите ее отменить

В этом случае нужно разрывать с банком договорные отношения. Сумма нового вклада после пролонгации — это изначально размещенная на счету сумма плюс начисленные проценты. Эти деньги вы в любом случае не потеряете.

Если срок продления пропущен, вы приходите в банк с паспортом и просто закрываете вклад. Потеряны будут только проценты, которые были начислены после пролонгирования. Если это небольшой срок до месяца, потеря не будет весомой. В итоге вы забираете деньги и используете их по своему усмотрению.

Самостоятельное пролонгирование

Если депозит по условиям договора не пролонгируется автоматически, а вкладчик желает размещать средства дальше, ему нужно обратиться в банк и написать заявление. Это нужно делать после окончания начального срока.

Срок кончился, вы можете на следующий день посетить офис финансовой организации и изъявить желание продолжить сотрудничество на тех же условиях.

Как пролонгируется договор в этом случае:

- Вкладчик дожидается окончания начального срока. В назначенный день средства с депозитного счета вместе с процентами переводятся на обычный.

- Приходит в банк с паспортом и договором, говорит о желании продлить сотрудничество. Менеджер определяет, возможно ли перезаключение сделки на тех же условиях. Если да, она проводится. Если нет, клиенту предлагается другая программа с аналогичным набором опций.

Если депозит по условиям договора не пролонгируется автоматически, а вкладчик желает размещать средства дальше, ему нужно обратиться в банк

Если депозит по условиям договора не пролонгируется автоматически, а вкладчик желает размещать средства дальше, ему нужно обратиться в банк

Если срок вклада истекает, не спешите его продлевать. Опция пролонгации — это не обязательный атрибут обслуживания. Даже если она автоматическая, можно ее отменить. Прежде чем снова размещать деньги в этом же банке, изучите предложения рынка. Ситуация постоянно меняется, финансовые организации разрабатывают новые депозитные продукты. Вполне возможно, что вы найдете вклад с более выгодными условиями.

Пролонгация займа от МФО

Что такое пролонгация вклада мы разобрались, но этот термин часто используют и микрофинансовые организации. Пролонгация — что это такое для клиентов МФО? Это крайне полезный инструмент, который позволяет продлить срок заключения кредитного договора. Говоря проще, заемщик после подключения этой опции переносит дату возврата.

Что важно знать о пролонгации микрозайма:

- если он именно пролонгирован, то заемщику не нужно платить штрафы, ему не стоит бояться порчи кредитной истории. В случае невозможности вернуть деньги в назначенную дату опция может серьезно выручить;

- продлить можно только краткосрочный займ до зарплаты. При долгосрочном кредитовании пролонгирование МФО не делают;

- каждый кредитор сам решает, какую плату за подключение пролонгации брать с клиента. В одном это фиксированная сумма, в другом набежавшие проценты;

- ставка после подключения не меняется. За исключением программ для новых клиентов, которые берут микрокредиты под 0%. При пролонгировании им насчитают проценты за все дни, даже те, которые раньше были беспроцентными.

Пролонгацию займа нужно применять только при острой на то необходимости. Каждый раз, подключая продление, вы серьезно увеличиваете переплату.

Это крайне полезный инструмент, который позволяет продлить срок заключения кредитного договора

Это крайне полезный инструмент, который позволяет продлить срок заключения кредитного договора

Если договор пролонгируется, это значит, что МФО лояльно относится к своим заемщикам. Но эта опция — не обязательное условие работы кредитных компаний. Она предоставляется только по желанию кредитора, поэтому не каждая организация готова предложить ее клиенту. Если вы понимаете, что у вас могут возникнуть сложности с возвратом средств, лучшие сразу ищите микрокредит, который в случае чего можно будет пролонгировать.

Если договор пролонгируется, что это значит? Это значит, что клиент и финансовая компания желают продолжить сотрудничество, что оно является взаимовыгодным.

Переполнение стека

Товары

- Клиенты

- Случаи использования

Переполнение стека

Публичные вопросы и ответыКоманды

Частные вопросы и ответы для вашей командыпредприятие

Частные вопросы и ответы для вашего предприятияработы

Программирование и связанные с ним технические возможности карьерного ростаТалант

Нанимать технический талантреклама

Связаться с разработчиками по всему миру

,

Депозитные вычеты и споры | Арендаторский голос

Почти каждый пятый арендатор, у которого удержаны некоторые или все их депозиты, считает, что это несправедливо, в то время как опрос TTV показал, что 70% депозитов возвращаются полностью, 17% возвращаются частично, и только 13% вообще не возвращаются. Можно избежать споров или, по крайней мере, быстро их разрешить, если вы хорошо подготовлены.

Это руководство поможет вам подготовиться к окончательной проверке и вернуть ваш депозит в полном объеме.

Введение

После того, как арендатор успешно оплатил полную сумму депозита, арендодатель должен защитить ее в схеме защиты депозита. У арендодателя есть 30 дней, чтобы сделать это и предоставить предписанную информацию относительно защиты и оплаты депозита. С 4 апреля 2007 года, когда закон был впервые принят, процент злоупотреблений резко снизился. В настоящее время большинство домовладельцев соответствуют этому правилу. Строгие санкции в отношении процедур вступили в силу для обеспечения соблюдения закона.Сильное побуждение может принести неоспоримый штраф до трехкратного первоначального депозита.

Однако, защита вашего депозита и его возврат — это две совершенно разные вещи. Исторически доказано, что отчисления на депозиты вызывают напряженность между арендодателями и арендаторами. Около 20% арендаторов, которые потеряли часть или весь залог, считают, что вычет был несправедливым. Около 30% всех договоров аренды заканчиваются вычетами по вкладам, из которых 13% теряют весь свой депозит.

В этой статье будут освещены ключевые аспекты депозитных отчислений. Кроме того, мы объясним, как правильно оспаривать удержания вашего арендодателя. Наконец, мы обсудим, как вы можете успешно вернуть свои законные деньги.

Каковы обязанности арендодателя в отношении депозита

Закон гласит, что арендный депозит является собственностью арендатора. В течение срока аренды ни арендатор, ни арендодатель не имеют доступа к депозиту. Исключение составляют случаи, когда он защищен схемой страхования.Тем не менее, это все еще гарантируется схемой.

Когда срок аренды истекает, арендатор должен запросить депозит от арендодателя. Арендодатель должен ответить и указать, хотят ли они что-то вычесть из залога. Они должны приложить список вычетов с обоснованием каждого из них.

Существует три способа легитимации вычета:

- Когда арендатор соглашается

- Когда было разрешено спор

- Когда есть постановление суда

Если иное не верно, арендодатель не может вычесть деньги из арендного депозита.

Каковы общие причины удержания депозита

Есть много причин, по которым вы можете потерять свой депозит. Самый определенный документ — это договор аренды. Он также может включать в себя специальные положения, представленные арендодателем, об обязанностях арендатора.

Распространенные причины потери части или всего вашего депозита:

- Неоплаченная аренда в конце срока аренды

- Неоплаченные счета в конце срока аренды

- Украденные или пропавшие вещи, которые являются собственностью арендодателя

- Прямой ущерб имуществу и его содержимому (принадлежит арендодателю)

- Косвенный ущерб из-за небрежности и отсутствия технического обслуживания

- Отсутствие достаточной гигиены в конце срока аренды

- Отсутствие технического обслуживания ключевых объектов — эл.грамм. сад, в зависимости от договора

- Нежелательные вещи, оставшиеся после того, как ключи возвращены (и забрать не организовано)

Предметы, которые, вероятно, будут со скидкой сразу же после сдачи на хранение:

- Неоплаченные счета

- Неоплаченная аренда

- Украденное / пропавшее имущество

Примеры прямых убытков, которые будут подлежать удержанию из депозита:

- Сигарета горит на ковер и обивка

- Отверстия в стене от подвешивания картин и украшений

- Сломанный стол в результате стояния на нем (чаще всего чего-то достичь)

Косвенным ущербом будет любой ущерб имуществу, вызванный отсутствием у вас основного обслуживания и ухода.Например. если вы выходите из окна и уезжаете на выходные, проливные дожди затопляют квартиру и причиняют ущерб воде.

Большинство арендованных домов и квартир получают профессиональную уборку при смене арендаторов. Вот почему ожидается, что недвижимость будет находиться в достойной гигиене, по крайней мере, в том же состоянии, в каком она была, когда вы переехали.

Если в доме, который вы снимаете, есть сад, аренда может потребовать от вас обслуживания. Несоблюдение правил содержания в саду приведет к вычету расходов на садоводческие услуги.

Если вы оставите багаж в собственности и не договоритесь с арендодателем, его, возможно, придется хранить или выбрасывать. Стоимость будет покрыта вашим депозитом.

Рекомендуется обсудить эти вопросы со своим арендодателем, прежде чем подписывать договор аренды. Таким образом, вы оба находитесь на одной странице об обязанностях каждого из них.

По каким причинам ваш арендодатель не может вычесть за

Конечно, арендатор не может нести ответственность за все техническое обслуживание и ремонт.Независимо от договора аренды арендодатель имеет несколько ключевых обязанностей. Они описаны и применяются в соответствии с Законом об арендодателях и арендаторах 2004 года. Домовладелец должен поддерживать и поддерживать в хорошем рабочем состоянии конструктивные элементы собственности и всех коммунальных систем.

Любой контракт, противоречащий этому, недействителен.

Ремонт приборов, использующих коммунальные системы и обеспечивающих ключевую функциональность объекта:

- Бассейны

- Мойки

- Бани и санузлы

- Центральное отопление

- Котлы

- Прочие необходимые электрические приборы

Техническое обслуживание и ремонт конструкции и экстерьера здания:

- Стены

- Этаж

- Потолки

- Крыши

- Фонды

- Водосточные желоба

- Водостоки и наружные трубы

Если вы не вызвали их неисправность, арендодатель должен отремонтировать или заменить бытовую технику.Кроме того, они должны поддерживать в хорошем рабочем состоянии водопровод и электропроводку на участке. Это важно. Они могут стать опасными для здоровья и даже заставить вас временно покинуть дом.

Арендодатель обязан содержать их. Арендатор обязан следить за ними и сообщать о любых проблемах. Чем раньше, тем лучше для всех. Вы должны разрешить доступ арендодателю или назначенным ремонтникам для оценки и устранения ущерба.

арендодателю предоставляется «разумный срок», в течение которого они должны выполнить ремонт.Примите во внимание, что это редко случается немедленно, даже когда лучше всего предназначено. Старайтесь изо всех сил, чтобы сохранять хладнокровие и терпение.

Что такое «износ»

Палата лордов определяет фразу «износ» как: «Разумное использование помещений арендатором и обычное действие природных сил».

Износ — это естественное повреждение изделия в результате его обычной эксплуатации. Это особенно важно для арендаторов, которые работали в течение более длительного периода времени, e.грамм. пять лет. На протяжении многих лет все, от электрических приборов до напольных покрытий увядает. Было бы несправедливо, чтобы арендатор полностью оплачивал свой депозит. Однако, чаще всего, эти случаи являются предметом споров по депозитам.

Окончательное решение об износе всегда попадает в руки назначенного судьи.

Общие факторы, которые будут влиять на изделия и слезы:

- Тип изделия и прогнозируемый срок его службы

- Тип урона и материал предмета

- Возраст товара и срок аренды

- Марка и технические характеристики производителя

- Документированное состояние в движении в инвентаре

Судья тщательно изучит все эти факторы и соответствующие документы.После этого они справедливо разделят стоимость ремонта / замены предмета. Часть, которая относится к износу, не будет оплачена арендатором. Тем не менее, они все еще могут внести свой вклад.

Почему отчет об инвентаризации так важен

Арендный инвентарь имеет решающее значение для разрешения депозитных споров. Он тщательно документирует состояние имущества до того, как арендатор вступит в должность. Когда аренда заканчивается, та же самая проверка инвентаря выдается еще раз.Когда эти два отчета сравниваются, легко увидеть, как изменилось состояние имущества. Это наиболее важные доказательства того, какие убытки причиняет арендатор.

Всегда следите за отчетом об инвентаризации. В противном случае вы не сможете исправить любые проблемы, которые могут привести к несправедливому удержанию депозита. Если вы можете, попробуйте сделать свой собственный, подробный вариант отчета. Дополните его высококачественной фотографией сомнительных областей.

Что необходимо включить в отчет о регистрации в начале срока аренды:

- Содержание каждой комнаты

- Состояние и качество мебели

- Состояние и удобство использования всех электрических приборов

- Розетки, выключатели и лампочки

- Качество поверхностей (полы, плитка, деревянная мебель, стекло)

- Царапины, изгибы, вмятины и другие повреждения поверхности

- Видимые повреждения мебели и стен

- Разрывы, разрывы и дыры в обивке

- Состояние всех ковров

- Плесень и плесень на стенах, вокруг окон, в углах

- Гигиена всего имущества

Чтобы ваш действовал как действительное доказательство, он должен быть подписан свидетелем.Если возможно, лучше, чтобы арендодатель или агент позволил подписать его. Таким образом, это превратится в конкретное доказательство.

Важная документация для обеспечения вашего депозита

Как вы уже поняли, документы, относящиеся к вашей аренде, имеют жизненно важное значение. Только они могут доказать ваше дело в потенциальном споре. Общеизвестно, что каждый документ, который вы получаете, хранится в упорядоченной папке дома для использования.

Важные документы, которые необходимо хранить и защищать до конца срока аренды:

- Копия договора аренды

- Подтверждение об оплате депозита

- от предписанной информации

- Копия инвентарного отчета при въезде и выезде

- Дата и подписанные фотографии, сопровождающие инвентарь

- Квитанции арендных платежей

- Квитанции об оплате счетов за коммунальные услуги

- Письменные уведомления и электронные письма с арендодателем

Все это может доказать вашу невиновность, если худшее станет худшим.Попробуйте организовать их по мере их поступления.

Как избежать удержания депозита

Хотя это не всегда возможно, лучше всего избегать отчислений на депозит. Чаще всего право сделать это полностью принадлежит арендатору, управляющему имуществом.

Попытайтесь исправить все до стандарта в инвентаре перед отъездом.

Для больших ремонтов и рабочих мест, вы должны согласовать это с арендодателем. Скорее всего, вы не будете иметь права выполнять тяжелое техническое обслуживание и ремонт в соответствии с вашим контрактом.Несоблюдение этого правила может привести к дальнейшим выводам и спорам.

Тем не менее, небольшие исправления приветствуются и повысят ваши шансы получить ваш депозит.

Контрольный список мелкого ремонта перед отъездом собственности:

- Оплатите любую просроченную арендную плату

- Оплатить все неоплаченные коммунальные платежи

- Заменить все сломанные лампочки, выключатели, розетки, ручки крана для воды

- Исправить все отверстия в стенах, царапины на поверхностях, подвесные или неплотные двери шкафа, скрипучие дверные петли

- Проведите сеанс ухода за садом, если этого требует ваш договор аренды.

- Очистить и разблокировать любые проблемные стоки в доме

- Выполнение сквозной уборки объекта (тщательной глубокой очистки) объекта

- Вычистить весь мусор

- Убрать всю мебель, технику и багаж, не являющиеся частью имущества (если иное не согласовано с арендодателем)

- Дезодорирует любые неприятные запахи от домашних животных

Как разрешать споры по вкладу

Когда срок аренды истекает, арендатор должен запросить депозит от арендодателя.Домовладелец имеет 10 дней, чтобы ответить и начать обсуждение возможных вычетов.

В то же время им необходимо освободить не оспариваемую часть вашего депозита и вернуть его вам. Остальные останутся в схеме TDP, пока не появится решение. Для страховых схем домовладелец должен вернуть вам остаток. Затем внесите оспариваемую сумму в схему, где она останется до решения вопроса.