Код дохода 2000 в справке 2-НДФЛ – что это в 2022 году. Виды доходов 2 ндфл

Код дохода 2000 в справке 2-НДФЛ – что это в 2022 году

Что означает данный и другие коды, которые облагаются НДФЛ

В Российской Федерации для всех жителей страны, включая резидентов, предусмотрен обязательный налог.

Физическое лицо является резидентом тогда, когда количество дней, проведенных на территории России, превышает 183 дня.

Таким образом, обязательный налог взымается со всех доходов, полученными от источника, который официально базируется в России.

Налог оплачивает наниматель в размере 13 процентов.

База налогов включает в себя всю выручку, которую получают в финансовом или в натуральном виде, за исключением средств, соответствующих налоговому кодексу Российской Федерации.

Исключения представляют из себя:

- Пособия по «декретному» отпуску, гарантированное только женщинам;

- Выплаты страхового возмещение и накопительные пенсионные выплаты;

- Федеральные социальные выплаты неработающим пенсионерам;

- Узаконенные выплаты, денежных средств за нанесенный ущерб жизни здоровью или имуществу;

- Оплата за донорство;

- Средства, выплачиваемые на содержание несовершеннолетнего ребенка, выплачиваемые одним из родителей;

- Единовременные выплаты, которые не превышают 50 тыс. рублей от работодателя при усыновлении ребенка из детдома или рождении;

- А также другие налоги, перечисленные в НК РФ ст. 217.

В России существует сумма, закрепленная на законодательном уровне, данная сумма не подлежит налогообложению, и вычитается при расчете из НДФЛ.

Что Такое НДФЛ?

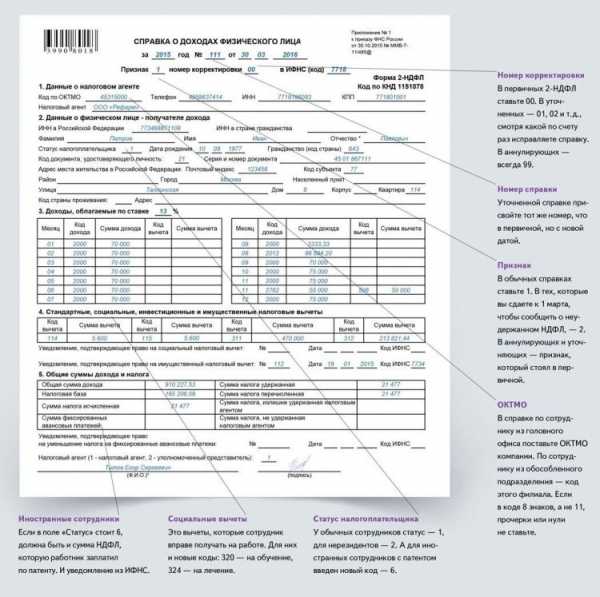

НДФЛ — общеобязательный безвозмездный платеж, взымаемый принудительно различными органами власти, распространяющийся на все доходы физических лиц. Справка 2-НДФЛ — акт, который выдается нанимателем за определенный период и содержит в себе сведенья об источнике прибыли, заработной плате и налогах, удерживаемых государством.

НДФЛ начисляется на такие виды прибыли:

- Заработная плата труда по официальному месту и работы в качестве совмещения с основной;

- Выплата по временному освобождению от работы включает в себя отпуск основной и дополнительный;

- Оплата больничных листов;

- Победы в конкурсах или подарки;

- Оплата за авторское право;

- Выплаты от страховой службы;

- Выплаты основанные на Гражданско-Правовому Договору;

- Дополнительная прибыль от реализации своей собственности;

- Доходы полученные за счет сдачи аренды помещения;

- И многие другие доходы налогоплательщиков.

Данную справку получают в бухгалтерском отделе компании. Выдача осуществляется в течении 3-ех суток, срок выдачи при этом регламентирован.

Что включает в себя справка 2-НДФЛ

Справка формата 2-НДФЛ включает в себе:

- Данные о нанимателе;

- Информация о работнике;

- Ежемесячная выплата 13% резидентов и граждан страны;

- Вычеты имущественные и социальные с их кодами;

- Общий итог дохода.

Справка 2-НДФЛ решает многие вопросы, которые связанны с физическими лицами, по данному документу можно узнать вычет по всем доходам. Чаще всего требуется для подтверждения того, что физическое лицо способно возвратить в банк ссуду с процентами.

Данная справка не дает гарантии того, что заемщик не будет уволен с работы период оплаты кредита. Для принятия решения о выдаче кредитов, этот фактор является весомым аргументом.

Также без данного документа не обойтись при расчете пенсионных начислений, для оформления детей на попечительство, для расчета суммы алиментов.

В справке отображается информация об отпускных, больничных, различных надбавок, премиям и другим различным видам выплат, на официально работе.

Для самостоятельного разбора вопросов, связанными с кодами, обозначенными в документе, нужно знать разновидность кодов и краткую расшифровку. Таким образом сразу можно выделить коды, начинающиеся на цифру 2 — обозначают тот или иной вид дохода.

Вид кодов дохода

- Код 2000 — награда за реализацию должностных обязательств. Исключение – выплата, указанная в п.29 ст. 217 НКРФ.

- Код 2001 — обозначает принятие награды директором или руководящим персоналом.

- Код 2002 — обозначает зачисление надбавки, назначаемых за высокие показатели в деятельности.

- код 2003 — бонусы или компенсации, осуществляемые за счет особых целей.

- Код 2010 Выплаты по гражданско- правовому договору.

- Код 2201 — Поощрение за авторство и свои идеи.

Коды доходов 2022 года

- Код 2022 – оплата за неиспользуемый отпуск.

- Код 2022 – оплаты выходных пособий, в объеме среднего ежемесячного оклад, руководителям.

- Код 2301 – оплата компанией взысканий, за нарушение порядка требований клиентов.

- Код 2611 – долг списанный с организации.

- Код 3021 — результат общей прибыли в качестве процента по облигациям, которые обращаются в государственные компании и предприятия, номинированные рублями.

Таким образом каждому жителю Российской Федерации необходимы минимальные знания кодов НДФЛ. Для того чтобы точно быть уверенным в сумме своего дохода, и знать, что справка вида 2-НДФЛ может потребоваться в самых разных ситуациях.

microzajmi.ru

Новые коды доходов в справке 2-НДФЛ (налог на доходы физических лиц, сведения)

Налоговые агенты (предприятия и индивидуальные предприниматели) ежегодно представляют в налоговую отчетность по доходам их персонала за прошедший налоговый период. Оформляется она справками по форме 2-НДФЛ. Используются эти документы и самими работниками, к примеру, для подтверждения своих доходов в целях получения кредита. Поэтому при необходимости их следует выдавать «на руки».

Подготовка справок о доходах работников – одна из главных задач бухгалтерии любого предприятия. В силу важности справок 2-НДФЛ они имеют не только строго установленную форму для составления, но и специальную кодировку каждого вида дохода. Помимо трудовых выплат в них отражаются вычеты, причитающиеся сотрудникам, и также имеющие свою шифровку.

В конце 2022 года ФНС утвердила новые коды для заполнения справок 2-НДФЛ. Их применение обязательно уже при подготовке отчетности за 2022 год. В 2022 году применять новые шифры будут почти все налоговые агенты, поскольку изменения коснулись самых распространенных из них: по доходам (заработным платам, премиальным и иным выплатам) и по вычетам (на детей).

Часть кодов была уточнена, некоторые удалены. Прибавилось 12 новых обозначений.

Нюансы изменений

За 2022 год справки 2-НДФЛ необходимо формировать с новой кодировкой доходов и вычетов, введенной приказом ФНС № ММВ-7-11/633@ от 22.11.2022г.

Внесены следующие изменения в коды доходов:

- Конкретизированы формулировки названий кодов 1532, 1533, 1535 и 2641, применяемых для отражения поступлений по операциям с вторичными финансовыми инструментами. Теперь в них не включаются срочные сделки.

- Шифр 1543, применяемый ранее для обозначения доходов, формирующихся на инвестиционном счете физического лица, заменен десятью новыми: 1544-1549 и 1551-1554. Первыми будут отражаться доходные сделки по вторичным финансовым операциям и с ценными бумагами, которые учитываются на индивидуальных инвестиционных счетах. Вторыми – прибыль на инвестсчетах физических лиц от сделок РЕПО и процентные доходы по займам.

- Отныне не применяется для отражения премий кодировка 2000. В этих целях введены 2 новые обозначения – 2002 и 2003. Первое необходимо ставить для отражения премий, полученных за производственные результаты и их аналоги, второе – для выплат из прибыли компании, целевых и специально предназначенных средств.

- Расширена трактовка кода 2000. В него включено денежное довольствие военных, налог на доходы физических лиц по которому уплачивается (п. 29 ст. 217 НК РФ).

- Шифр 3010 получил новую формулировку: «доходы в виде выигрышей на тотализаторе и в букмекерской конторе».

- Применяемый ранее для обозначения доходов сотрудников сельско-хозяйственных компаний, выплачиваемых в натуральной форме в счет заработной платы, код 2791 исключили.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

В кодировку вычетов также внесены корректировки:

- исключены шифры 114-125, применяемые для детских вычетов. Для стандартных вычетов теперь указываются 126-149;

- уточнены шифры 205-210, необходимые для отражения сумм, уменьшающих налоговую базу;

- добавлены две группы кодов: 225-241 (для отражения вычетов по расходам на операции с ценными бумагами, производными фининструментами) и 250-252 (для обозначения убытков по операциям, учитываемым на индивидуальной инвестсчете).

Внимание! Для отражения детских вычетов в отношении родителей и усыновителей теперь применяются одни коды, а приемных родителей и попечителей – иные.

Не стоит забывать о некоторых доходах, не имеющих своей кодировки. Например, компенсация, выплачиваемая за неиспользованный отпуск, когда сотрудник увольняется. Такие доходы обозначаются кодом 4800.

В чём суть новых кодов доходов в справке 2-НДФЛ

Новая кодировка доходов работников требуется для составления третьего раздела справок 2-НДФЛ, формируемых в 2022 году. В нем отражаются сведения обо всех, фактически начисленных и выплаченных работникам, выплатах за прошедший период. В случае невозможности удержания налога данные о выплатах указываются в отчете с признаком «2».

Смысл отмены кодов 114-125 для фиксации стандартных вычетов состоит в том, что произведена детализация вычетов для родителей и опекунов с присвоением каждому из них собственного обозначения. Теперь указываются коды 126-149. Основанием разделения служат суммы, подлежащие вычету: родителям инвалида в размере 12 000 рублей, опекунам – 6 000 рублей.

Целью изменения кодировки стало повышение читабельности документов, упрощения процесса его шифровки в инспекциях ФНС. Налоговым агентам теперь будет проще сдавать отчеты о заработках своих работников.

Наглядные примеры применения

Расшифровка значений

Для удобства изучения произошедших изменений в кодировке новые коды доходов в справке 2-НДФЛ с расшифровкой их назначения представлены в таблице.

Изменения в кодировке доходов:

| Цифровое обозначение кода | Назначение кода | |

| Старое | Новое | |

| Уточнены названия | ||

| Не изменились | Обозначение прихода от операций с вторичными финансовыми контрактами (без срочных сделок) | |

| 2641 | Не изменилось | Отражение имущественной выгоды от приобретения производных финансовых документов |

| 3010 | Не изменилось | Отражение прибыли от выигрышей в букмекерской конторе или на тотализаторе |

| Произведена замена | ||

| 1543 | 1544-1549 | Отражение прибыльных операций с финансовыми контрактами и ценными бумагами, которые учитываются на личных инвестиционных счетах |

| 1551-1554 | Обозначение процентных доходов по займам на индивидуальных инвестиционных счетах и полученных от сделок РЕПО | |

| 2000 | 2002 | Обозначение премиальных выплат за результаты работы и аналогичные показатели |

| 2003 | Отражение премиальных вознаграждений, выплаченных из прибыли предприятия, за счет целевых средств и поступлений, имеющих спецназначение | |

| Удалены | ||

| 2791 | — | Отражались доходы в натуральной форме, полученные сотрудниками организаций сельскохозяйственных сфер деятельности в счет заработной платы |

Из таблицы видно, что в пять кодов доходов получили уточнения в наименованиях. Сама шифровка не изменилась. Замена сделана по двум кодам 1543 и 2000. Отменен шифр 2791. Все эти изменения важно учесть при подготовке отчетов за 2022 год и в последующем периоде.

Форма 2-НДФЛ используется налоговым агентом для представления в налоговый орган сведений о выплаченных физлицам доходах, а также об исчисленном, удержанном из них и уплаченном в бюджет НДФЛ.Образец заполнения формы 2-НДФЛ можно посмотреть тут.

В таблице отражены изменения, коснувшиеся кодировки вычетов, используемых работниками и отображаемых в справках 2-НДФЛ.

Расшифровка измененных кодов вычетов:

| Цифровое обозначение кода | Назначение кода | |

| Старое | Новое | |

| Уточнены названия | ||

| 205-207, 209, 210, 220 | Не изменились | Обозначение вычетов, снижающих размер налоговой базы |

| Произведена замена | ||

| 114-125 | 126-149 | Отражение стандартных вычетов |

| Добавлены | ||

| — | 208, 225-241 | Обозначение сумм по расходам на сделки с ценными бумагами, вторичными финансовыми контрактами |

| — | 250-252 | Указание убытков от операций, отражаемых на личных счетах |

| Удалены | ||

| 221 | — | Обозначение затрат от операций с ценными бумагами, отражаемых на индивидуальных счетах |

Как видно, шесть кодов вычетов были уточнены ФНС, изменилась шифровка детских вычетов, один код удален и многие заменены на новые обозначения.

Важно! Заполняя отчет за 2022 год, необходимо учесть новые коды на обучение и лечение. Первый вид вычета обозначается шифром 320, второй – 324.

Обозначения для детей

Новая кодировка вычетов налогоплательщикам-родителям, супругам, усыновителям:

| На какого ребенка | Размер | ||

| Одинарный | Двойной | ||

| Единственному | При отказе второго | ||

| На первого | 126 | 134 | 142 |

| На второго | 127 | 136 | 144 |

| На третьего и последующего | 128 | 138 | 146 |

| На инвалида | 129 | 140 | 148 |

Новые коды вычетов налогоплательщикам-приемным родителям, опекунам, попечителям:

| На какого ребенка | Размер | ||

| Одинарный | Двойной | ||

| Единственному | При отказе второго | ||

| На первого | 130 | 135 | 143 |

| На второго | 131 | 137 | 145 |

| На третьего и последующего | 132 | 139 | 147 |

| На инвалида | 133 | 141 | 149 |

Поскольку порядок указания детей изменился, легко допустить ошибку при составлении справки. В результате сумма вычета будет отражена неправильно, что повлечет налоговую ответственность. Если бухгалтер не сможет доказать свою правоту, значит он специально уменьшил налог, подлежащий уплате и намеренно обманул государственные органы.

За подобное нарушение нужно будет не только вернуть разницу, но заплатить еще пени и штраф, предусмотренные статьей 123 НК РФ.

Таблицы составлены на основе обновленных расшифровок, которые представлены в Приказе № ММВ-7-11/633@. Из Приложения 1 к приказу взяты шифры доходов, из Приложения 2 – вычетов.

Детали вычетов и работы в программе

Четвертый раздел справки 2-НДФЛ содержит вычеты, примененные к доходам работников.

Новшества в шифровании данной части документа значительные:

- Исключены шифры стандартных вычетов на детей 114-125. На смену им пришли 126-149. Обозначений стало существенно больше, что обусловлено введением различных размеров вычетов, которые зависят числа детей. Кроме того, коды классифицированы по категориям получателей вычетов: для родителей, опекунов, приемных родителей, попечителям детей.

- Изменились названия шифров, применяемых для обозначения расходов по ценным бумагам и производным финансовым инструментам: 205-207, 209, 210, 220. Введены шифры 208, 225-241.

- Отменен код 221, применяемый для отражения затрат по ценным бумагам на инвестсчетах физических лиц.

- Появились шифры 250-252, необходимые для обозначения вычетов по убыткам по операциям с финансовыми инструментами на инвестсчете.

- Исключен код 617, применяемый ранее по вычету в виде доходов на инвестиционных счетах.

Для оформления справок в 2022 году по новым правилам необходимо изменение кодировки в 1С.

Для этого нужно проведение операций:

- по определению во внутриорганизационных документах планируемых премиальных выплат и организации новых видов расчетов с учетом измененной кодировки;

- по изменению шифровки выплат в начислениях с предварительной защитой документов от перепроведения запретом к редактированию;

- по указанию в карточке видов расчетов (вкладка «Налоги, взносы, бухучет») новых шифров.

Смена шифров для вычетов на детей в 1С осуществляется автоматически, когда программа обновляется. При этом сохраняется история.

К примеру, установить 126 вместо кода 114. Автоматически изменятся шифры для налогоплательщиков-опекунов детей-инвалидов при условии введения их в программу в 2022 году. Шифр 133 сменит ранее применяемый 117 и т.д.

Ручное исправление требуется лишь по вычетам для налогоплательщиков-опекунов детей, не являющихся инвалидами. Они отражены в информационном справочнике о предоставляемых вычетах «Сотрудники – Заявления на вычеты».

Как их нужно учитывать

В отчетности о доходах сотрудников работодатели показывают лишь те выплаты, которые сами произвели. Каждый вид выплаты шифруется собственным кодом. Так, заработная плата обозначается шифром 2000, оплата временной нетрудоспособности – 2300. Для тех доходов, по которым кодировки нет, применяется шифр 4800.

Отчитываться необходимо только по доходам, в отношении которых предусмотрено налогообложение. Согласно п. 3 ст. 226, ст. 210 НК РФ в учет следует принимать все суммы, выданные по трудовым и гражданско-правовым контрактам.

Для отражения доходов в справке предусмотрен раздел 3. В его заголовке указывается применяемая налоговая ставка. При выплате одному сотруднику разных доходов, налогообложение по которым производится по различным ставкам, третий раздел справки заполняется по каждой ставке отдельно.

Как видно, изменений в шифровку доходов физических лиц внесено множество. Коснулись они и стандартных вычетов, особенно в отношении лиц, получающих их на детей. Со временем новые коды доходов в справке 2-НДФЛ запомнятся и станут привычными, но сейчас лучше пользоваться официальными документами и вспомогательными таблицами для оформления справок по доходам персонала.

Во избежание ошибок при оформлении справок важно пользоваться приложениями 1 и 2 приказа, установившего новые коды. Предпринимателям и бухгалтерам, ведущим документооборот в специализированных программах, необходимо заблаговременно внести в них необходимые корректировки.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhuchetpro.ru

список кодов для 2-НДФЛ, расшифровка и размеры

В 2022 году произошли определенные изменения в кодировании доходной части по НДФЛ. Предприятиям и предпринимателям, заполняющим справки работникам, необходимо внимательно изучить новые правила, чтобы не ошибаться.

Разберем, как расшифровывается тот или иной код дохода в справке 2-НДФЛ, что в перечне добавилось, как использовать данную информацию в 2017 году.

Скачать для просмотра и печати:Форма 2-НДФЛ

Законодательные основания

Приказом № ММВ-11-633, подписанным 22.11.2022, Федеральная налоговая служба (ФНС) внесла поправки в список шифров, используемых для обозначения налогооблагаемых поступлений физлиц. Действуют указанные нововведения с 26 декабря означенного года, следовательно, актуальны в 2017.

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

- введена различная кодировка для родных и приемных мам и пап;

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

Образец справки о доходах

Скачать для просмотра и печати:Приказ ФНС России от 22.11.2022 N ММВ-7-11633@ «О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11387»

Приказ ФНС России от 10.09.2015 N ММВ-7-11387@ (ред. от 22.11.2022) «Об утверждении кодов видов доходов и вычетов»

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Внимание: 2000 позиция касается доходов военнослужащих. Ее расшифровка расширена и содержит отсылку к статье 217 НК.Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

Скачать для просмотра и печати:Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2022 году не нужно использовать коды:

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

| Код | Описание |

| 1544 | Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете |

| 1545 | То же для доходов от не обращающихся ЦБ |

| 1546 | Прибыли от использования производных финансовых инструментов к ЦБ |

| 1547 | То же для инвестиций, которые не выходили на рынок |

| 1548 | Прибыли от инвестиций, не основывающихся на ЦБ |

| 1549 | То же для прибылей, полученных от фининструментов, не попавших на рынок |

| 1551 | Поступления, являющиеся процентами по погашению кредитов |

| 1552 | Тот же вид поступлений по займам РЕПО |

| 1553 | Доход по коротким позициям РЕПО |

| 1554 | Прибыли от обмена ЦБ |

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Полный перечень кодов на 2022 год

Перечень для удобства использования составлен в разрезе видов поступлений на счета физических лиц. Он включает все возможные доходы, начисляемые гражданам в рамках действующего законодательства. Приведем те из них, которые не упомянуты выше:

| Шифр | Описание |

| 1010 | Начисления дивидендных сумм |

| 1011 | Проценты, кроме:

|

| 1011 | Долговые обязательства и проценты от них, исключая перечисленные в предыдущем пункте |

| 1110 | Доход от облигаций, приобретенных до 01.01.2007 |

| 1120 | Прибыли от управления ипотечными вкладами, сделанными до 01.01.2007 |

| 1200 | Денежная страховка |

| 1201 | Финансирование санаторного оздоровления (путевки) |

| 1202 | Разница между страховыми начислениями и взносами (кроме пенсионных) |

| 1203 | Поступления от страхования собственности |

| 1211 | Страховые взносы, выплачиваемые за тружеников работодателями |

| 1212 | Компенсация при разрыве трудового договора |

| 1213 | Суммы, не подпадающие под налоговый вычет в порядке статьи 219 НК |

| 1215 | Поступления, полученные из-за расторжения соглашения о негосударственном пенсионном страховании |

| 1219 | Сумма, обеспеченная вычетом в соответствии с пп. 4 п. 1 ст. 219 в отношении обычного пенсионного страхования |

| 1220 | То же при расторжении контракта на негосударственную страховку |

| 1240 | Негосударственные пенсии |

| 1300 | Авторские гонорары и иное |

| 1301 | Перепродажа авторских прав |

| 1400 | Аренда имущества |

| 1530 | От ценных бумаг, вращающихся на рынке |

| 1531 | По операциям с ЦБ вне рынка |

| 1536 | Поступления от ЦБ |

| 1537 | Проценты по займам РЕПО |

| 1538 | По иным займам |

| 1539 | По коротким позициям РЕПО |

| 1540 | От взносов, сделанных в уставной капитал предприятия |

| 1541 | От обмена ЦБ (РЕПО) |

| 1542 | Компенсация уставного капитала после выхода из ООО |

| 1550 | От участия в долевом строительстве |

| 2001 | Вознаграждение членам правления ООО |

| 2010 | Начисления по гражданским договорам |

| 2012 | Отпускные |

| Авторские поступления за: | |

| 2201 | литературное творчество |

| 2202 | художественно-графическое творчество |

| 2203 | произведения скульптуры |

| 2204 | аудио и видеозаписи |

| 2205 | музыкальные произведения |

| 2206 | подготовку произведений к публикации |

| 2207 | воспроизведение творческих произведений |

| 2208 | научную работу |

| 2209 | изобретения |

| 2210 | Начисление правопреемникам права автора |

| 2300 | Пособие безработному |

| 2400 | Арендная плата за транспорт, трубопроводы, линии электропередач |

| 2510 | Оплата имущественных прав |

| 2520 | Поступления и начисления, выданные в натуральным продуктом |

| 2530 | Натуральная оплата труда |

| 2610 | Экономия использования заемных средств |

| 2630 | Доход от реализации товаров взаимозависимой организации |

| 2640 | Выгода от покупки ЦБ |

| 2641 | От приобретения производственных инструментов |

| 2710 | Матпомощь |

| 2720 | Подарки |

| 2730 | Призы и денежные вознаграждения |

| 2740 | Призы от рекламных кампаний |

| 2750 | Призы, полученные за участие в конкурсах |

| 2760 | Матпомощь от работодателя |

| 2761 | Помощь инвалидам от специализированных организаций |

| 2762 | Помощь при рождении (усыновлении) ребенка |

| 2770 | Компенсация стоимости медикаментов |

| 2780 | Возмещение затрат на приобретение лекарств, не учтенных в статье 217 НК |

| 2790 | Подарки льготным категориям граждан:

|

| 2800 | Дисконт от векселей |

| 2900 | От операций с валютой |

| 3010 | Выигрыши от игры на тотализаторе |

| 3020 | Проценты по банковским вкладам |

| 3022 | Доходы пайщиков, в том числе членов сельскохозяйственных кооперативов |

| 4800 | Иное |

Особые условия

По некоторым позициям существуют лимиты, не облагаемые налогом. Их следует учитывать при заполнении справки. К ним относятся следующие коды:

- 2720 — подарки. Налоги исчисляются с суммы, превышающей 4 тыс. рублей.

- 2760 — материальная помощь. Эта позиция также лимитируется суммой в 4 000 р. Если начисления превышают указанный показатель, то с них взимается налог.

- 2762 — единовременная выплата по рождению (усыновлению) ребенка. Она не должна превышать 50 тыс. р. на одного малыша. Излишки включаются в налогооблагаемую базу.

Что всегда облагается НДФЛ

Существуют доходы, которые невозможно исключить из налогооблагаемой базы. Их коды таковы:

- 2000 — заработок;

- 2002 и 2003 — премиальные;

- 2010 — по гражданско-правовым контрактам;

- 2012 — отпускные;

- 2030;

- 2610;

- 2001 — вознаграждение руководителя;

- 1400, 2400 — аренда имущества и транспорта;

- 1010 — дивиденды.

Посмотрите видео о справке 2-НДФЛ

ipprof.ru

ФНС планирует новые коды видов доходов и вычета для справки 2-НДФЛ

Проектом поправок налоговики планируют внести изменения в перечень кодов видов доходов и вычетов, применяемых при подготовке сведений для справок 2-НДФЛ

Проектом поправок к приказу ФНС РФ от 10.09.2015 №ММВ-7-11/387 налоговики планируют внести изменения в перечень кодов видов доходов и вычетов, применяемых при подготовке сведений для справок 2-НДФЛ.

Проектом вводится пять новых кодов

Проектом чиновников предусмотрено пять новых кодов по следующим доходам:

- Код 2022 — компенсация за неиспользованный отпуск.

- Код 2022 — облагаемая подоходным налогом часть выходного пособия, среднемесячной зарплаты на период трудоустройства, компенсация руководителям, их заместителям и главным бухгалтерам компаний в размере, превышающем трехкратную величину среднемесячной зарплаты (шестикратную — для тех, кто трудится на Крайнем Севере и приравненных к нему территориях).

- Код 2611 —— сумма безнадежного долга, списанного с баланса компании в порядке, установленном законодательными нормами.

- Код 3021 — сумма доходов в виде процента или купона по номинированным в рублях обращающимся облигациям российских компаний.

На текущий момент все эти доходы обозначаются в справке 2-НДФЛ одним кодом — 4800 «Иные доходы».

Пятый код — код для вычета 619, будет применяться, согласно проекту налоговиков, для обозначения суммы положительного финансового результата, полученного по операциям, учитываемым на индивидуальном инвестиционном счете. На текущий момент для целей отражения этих сумм можно использовать код 620.

Изменения вступят в силу с 1 января 2022 года, с этого момента нужно будет выдавать новые справки 2-НДФЛ. Пока чиновники не говорят, с какими кодами будут принимать справки 2-НДФЛ, подаваемые по итогам 2022 года. Окончательное решение будет принято после регистрации приказа в Минюсте.

Сервис для подготовки справок 2-НДФЛ онлайн бухгалтерии Бухсофт — это удобный программный продукт для тестирования и формирования сведений о доходах сотрудников.

И еще… Банки получат доступ к справкам 2-НДФЛ

Еще одно нововведение, касающееся 2-НДФЛ, начнет действовать с 2022 года — у банковских организаций будет доступ к сведениям о доходах россиян. А сам механизм получения банками данных из справок 2-НДФЛ будет опробован до конца текущего года.

Соответствующий пилотный проект разработала Федеральная налоговая служба совместно с Министерством финансов и Минкомсвязью.

О том, как будет работать новая система, рассказал председатель Национального совета финансового рынка Андрей Емелин. Он отметил, что в любом случае обязана соблюдаться налоговая тайна. В этих целях посредством личного кабинета на сайте Налоговой любой зарегистрированный в этой системе гражданин сможет направлять запрос на получение 2-НДФЛ. На этапе развития новой системы граждане будут хранить сведения на личных компьютерах и самостоятельно направлять их в банковские учреждения.

Однако уже к концу пилотного проекта личные кабинеты граждан на сайте ФНС объединят с личными кабинетами россиян на портале Госуслуг.

Чиновники рассчитывают, что человек, пожелавший взять кредит в банке, подавая заявку, также будет запрашивать сведения о своих доходах на сайте Налоговой. Справка 2-НДФЛ в этом случае будет подписываться ЭЦП налогового органа и в автоматическом режиме направляться в личный кабинет заемщика на портале Госуслуг. Уже оттуда также без участия в процессе третьих лиц справка о доходах будет пересылаться в кредитную организацию.

Как отметил Емелин, десятки банков по стране изъявили желание участвовать в новом проекте.

Пилотный проект продлится до конца 2022 года, а значит, уже в начале 2022 года банкам будут доступны данные о доходах их клиентов.

В Минфине отметили, что новый проект позволит банковским организациям проверять подлинность данных о потенциальных заемщиках, что в лучшую сторону должно отразиться на качестве кредитования населения.

www.buhsoft.ru