Уменьшить процент по ипотеке: Как снизить ключевую процентную ставку по действующей ипотеке в Сбербанке: заявление и отзывы

Экономисты выяснили, смогут ли банки снизить проценты по ипотеке

Доцент департамента мировой экономики и мировых финансов Финансового университета при правительстве РФ Лазарь Бадалов рассказал Федеральному агентству новостей, ждать ли снижения полной стоимости ипотечных кредитов. Такая мера содержится в списке поручений президента Владимира Путина, утвержденном по итогам совещания с правительством РФ 17 марта.

Эксперт заявил, что ЦБ РФ может в виде рекомендаций обязать банки в нынешних условиях не только предоставлять своим клиентам «кредитные каникулы», но даже пойти на снижение процентов по ипотеке.

«Ориентир ясен, но сейчас профессиональное сообщество обсуждает то, как всё это будет рассчитано, — сказал Бадалов.

— Уже определён круг ответственных, это Виталий Мутко и Эльвира Набиуллина. И вот они будут думать до 1 мая, собирать статистику, определять методику».

По словам Бадалова, вскоре может быть дано некое указание Центрального банка, на которое будут ориентироваться все банки страны. К примеру, они могут реагировать на заявление заемщика, у которого в связи с нынешней ситуацией уменьшились доходы. Банки реально могут пойти на какие-то уступки вроде предоставление «кредитных каникул», и даже на снижение процентной ставки. Плавающие процентные ставки — это нормальная практика, считает Бадалов.

К примеру, они могут реагировать на заявление заемщика, у которого в связи с нынешней ситуацией уменьшились доходы. Банки реально могут пойти на какие-то уступки вроде предоставление «кредитных каникул», и даже на снижение процентной ставки. Плавающие процентные ставки — это нормальная практика, считает Бадалов.

Конечно же, не все кредитные договоры, если говорить об их условиях, это предусматривают. Но если все-таки будет рекомендация от ЦБ РФ, то технически оформить это будет несложно.

«Банк заключает допсоглашение с заемщиком, что на определенный промежуток времени устанавливается пониженная процентная ставка, — пояснил Бадалов. — Соответственно, банк не ухудшает оценку финансового положения заемщика, так как есть указание Центробанка, что в связи с такой ситуацией нужно пойти ему навстречу».

На вопрос, будет ли это всего лишь рекомендация ЦБ РФ, и обязаны ли будут банки её выполнять, эксперт заявил, что вся нормативная база регулятора сейчас, в принципе, и является рекомендательной.

«Но банки уже давно приучены к тому, что то, что рекомендует ЦБ, для них является законом, — заключил доцент. — И эти рекомендации надо будет исполнять».

Другой собеседник Федерального агентства новостей — заместитель директора Центра «Банки и кредитная политика» Института Европы РАН Анатолий Бажан — согласен с коллегой частично. Он считает, что банки могут снизить проценты по кредитам только в случае финансовой поддержки от государства. Сбербанк, например, по мнению эксперта, вполне можно обязать это сделать.

«Но как вы можете обязать сделать это частные банки, — задается вопросом Бажан. — Им же нужно покрывать свои расходы и так далее. Единственное, их могут принудить, если совсем уж драконовские проценты. Но здесь уже Федеральная антимонопольная служба должна работать».

Напомним, президент РФ Владимир Путин утвердил перечень поручений по итогам совещания с членами правительства РФ, которое состоялось 17 марта. В том числе, была и такая рекомендация Банку России: проанализировать совместно с акционерным обществом «ДОМ. РФ» расходы заемщиков по ипотечным жилищным кредитам, которые не входят в процентную ставку кредита, и принять меры по снижению полной стоимости таких кредитов.

РФ» расходы заемщиков по ипотечным жилищным кредитам, которые не входят в процентную ставку кредита, и принять меры по снижению полной стоимости таких кредитов.

Ответственными за выполнение данного поручения (до 1 мая) назначены генеральный директор АО «ДОМ.РФ» Виталий Мутко и глава Центрального банка Российской Федерации Эльвира Набиуллина.

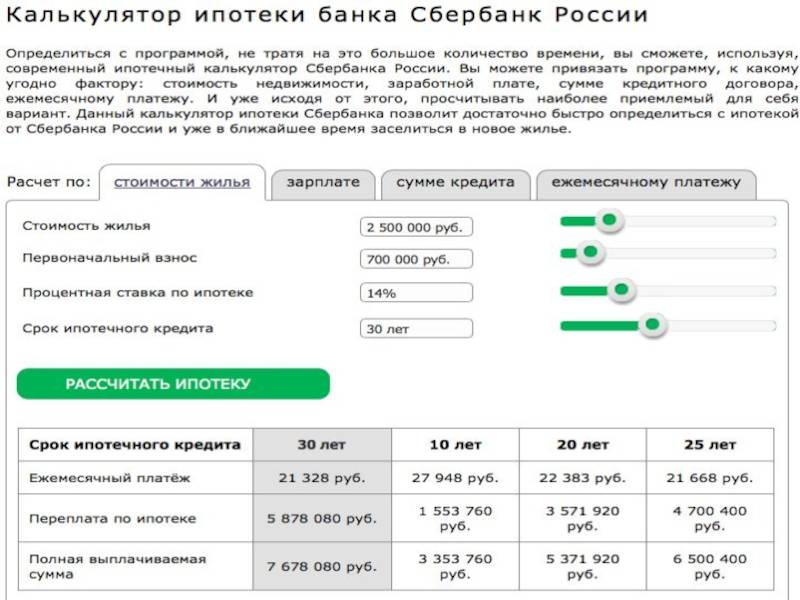

Как снизить процент по ипотеке и уменьшить платеж в 2021 году

Приветствуем! Ипотечное кредитование для многих российских семей является единственным способом улучшить жилищные условия. Договор с банком заключается на длительный срок, что влечет за собой серьезные переплаты. Клиент может выплатить сумму, которая превышает первоначальный заем более чем в два раза. Неудивительно, что люди ищут способ, как снизить процент по ипотеке и защитить себя от лишних трат. Давайте сегодня обсудим, возможно ли снижение процента по ипотеке и как снизить ставку по ипотеке по шагам.

От чего зависит процент по ипотечному кредиту

Каждый банк, рекламируя свои продукты, предлагает клиентам ставку, которая зависит от множества факторов. Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

Это касается и депозитов, и кредитов, включая ипотеку. Условия обговариваются индивидуально на основании информации, которая представлена заемщиком. Выясняя, как уменьшить процент по ипотеке, стоит понимать, какие именно факторы оказывают на него влияние. В их число входит:

- Сумма – организации выгоднее заключить договор, выдав большее количество денег, так как в итоге ей все равно удастся получить внушительную прибыль;

- Срок кредитования – ставка снизится при меньшем сроке, это связано с тем, что меньше риск невозврата;

- Категория клиента – если человек получает заработную плату или пенсию на счет банка, он может рассчитывать на лояльные условия. Сюда относится и низкая ставка, и быстрое рассмотрение анкеты, и другие привилегии;

- Комплект документов – чем больше справок и бумаг принесет клиент, тем лучше, ведь фирма сможет снизить свои риски и убедиться в финансовом благосостоянии человека.

- Наличие обеспечения – хотя по ипотеке залогом выступает приобретаемая квартира, дополнительная ликвидная собственность станет неплохим подспорьем и поможет снизить переплату по ипотечным продуктам;

- Кредитная история клиента – особенно если ранее человек уже сотрудничал с банком и успешно погасил свои долги, он может рассчитывать на лояльные условия;

- Размер первоначального взноса – чем большую часть от стоимости недвижимости получится внести, тем лучше.

Выплаты снизятся, а уровень доверия возрастет;

Выплаты снизятся, а уровень доверия возрастет; - Проводимые акции в конкретном банке – в преддверии праздников, юбилея или других значимых событий возможно снижение процентной ставки. Нужно просто внимательно следить за тенденциями в банковском секторе, а при появлении выгодного предложения – отправлять заявку.

- Тип приобретаемой недвижимости. Ставки на готовое жилье и новостройку отличаются. Ряд банков более лояльны к новостройкам, а некоторые, наоборот, дают ставку ниже на готовое жилье. Ипотека на строительство дома и землю будет дороже ипотеки на квартиру.

- Участие в специальных программах. Есть ряд программ в банках, таких как ипотека «Молодая семья», с материнским капиталом, социальная или военная ипотека, участие в них может повлиять на итоговую ставку.

- Единоразовые комиссии за снижение ставки. В ряде банков есть возможность повлиять на размер ставки за счет единоразовой комиссии. Следует внимательно посчитать, насколько это будет выгодно.

- Способ регистрации сделки. В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

- Страхование. Наличие либо отсутствие страховки значительно влияет на ставку в большинстве банков. Если страховки нет, то кредит становится дороже на 1-3%.

Выплаты снизятся, а уровень доверия возрастет;

Выплаты снизятся, а уровень доверия возрастет; В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.

В Сбербанке действует электронная регистрация сделки. Она позволяет снизить ставку на 0,5%, но за это следует заплатить комиссию, поэтому нужно все правильно рассчитать.Кроме того, нужно учитывать разовые комиссии, другие скрытые платежи и траты, так как именно из них складывается общий размер выплат, которые предстоит внести. За быстротой оформления и привлекательными условиями могут скрываться излишне завышенные ставки, человек должен ознакомиться со всеми условиями сотрудничества до заключения договора.

Как сэкономить по ипотеке на процентах и дополнительных платежах

Работники сферы финансов и специалисты экономической отрасли делятся советами, как снизить процентную ставку по ипотеке. Сделать это вполне реально, более того, необходимо, если не хочется терять лишние деньги на выплатах по кредитам. Понизить ставку удастся, следуя нехитрым советам:

Понизить ставку удастся, следуя нехитрым советам:

- Внимательно подходите к выбору кредитора и продукта – в первую очередь посетите учреждение, где открыт ваш зарплатный счет. Здесь можно рассчитывать на привлекательные условия, а процентная ставка по ипотеке может оказаться ниже сразу на несколько пунктов;

- Постарайтесь внести максимальный первоначальный платеж – снижение ставок будет связано с тем, что риски кредитора уменьшатся;

- Обзаведитесь положительной кредитной историей, лучше в том банке, где вы планируете заключить договор. Вы можете взять небольшой заем, либо карту, а после погашения долга в срок, обращаться для жилищного кредитования;

- Найдите платежеспособного поручителя – его роль может играть родственник или близкий друг;

- Предоставьте залог – например, дорогой автомобиль, другой недвижимый объект;

- Станьте участником программы ипотека с господдержкой – в рамках получения бюджетных субсидий можно рассчитывать на понижение ипотечных ставок. Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.

Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.

Впрочем, семья должна удовлетворять нескольким требованиям и иметь документы, подтверждающие право на льготу.Выяснив, как уменьшить процентную ставку, вы сможете реализовать эти рекомендации на практике. Переплачивать банку необязательно, лучше найдите выгодные условия сотрудничества и заключайте договор, по которому ежемесячный платеж придется вам по карману. Используйте наш сервис «Подбор ипотеки», чтобы найти нужный вариант ипотеки.

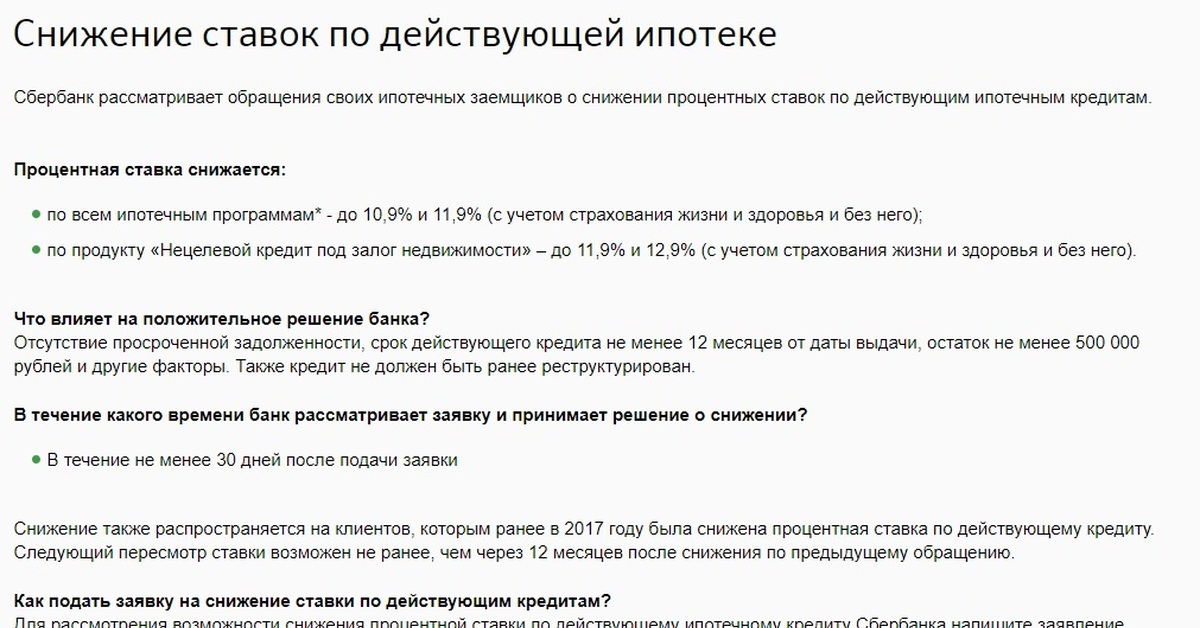

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

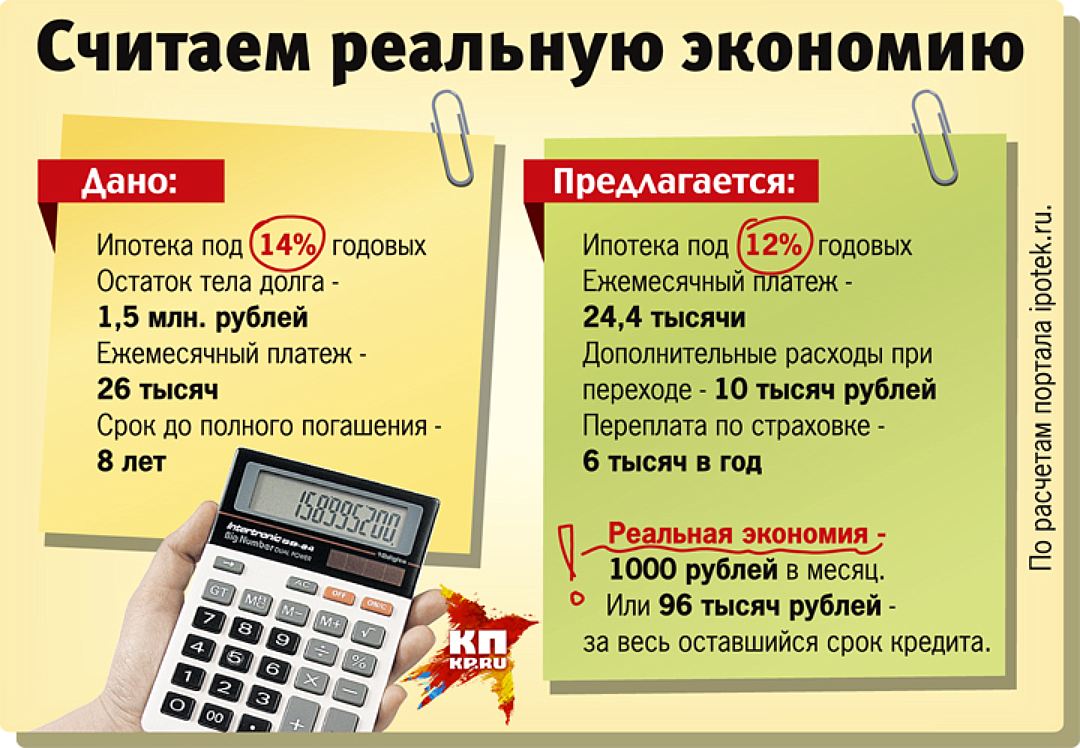

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%; Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;Выясняя, можно ли снизить ставку по действующему кредиту, помните, что способов это сделать существует масса. Наиболее популярно рефинансирование, однако и рождение детей позволяет рассчитывать на выгодное кредитование.

Рекомендуем почитать пост рефинансирование ипотеки в Сбербанке. Очень интересная и выгодная программа действует сейчас.

Рекомендуем почитать пост рефинансирование ипотеки в Сбербанке. Очень интересная и выгодная программа действует сейчас.При каких условиях производится снижение процента в Сбербанке

В 2019 года Сбербанк объявил о снижении ставок по ипотеке. В этой организации действуют социальные программы, получить деньги можно на льготных условиях при появлении второго ребёнка, а также в ряде других случаев. Как уменьшить платеж по ипотеке перед заключением договора в Сбербанке?

- Выбирайте программу для получателей заработной платы, если вы имеете открытый счет в этой компании, в противном случае – общие условия сотрудничества. А вот при оформлении ипотеки по двум документам ставка не будет снижаться;

- Осуществите электронную регистрацию сделки – это снизит риски Сбербанка на возможность невыплаты;

- Заключите договор со страхованием – эта опция позволит вам чувствовать себя безопасно, а компании – рассчитывать на полное погашение долга;

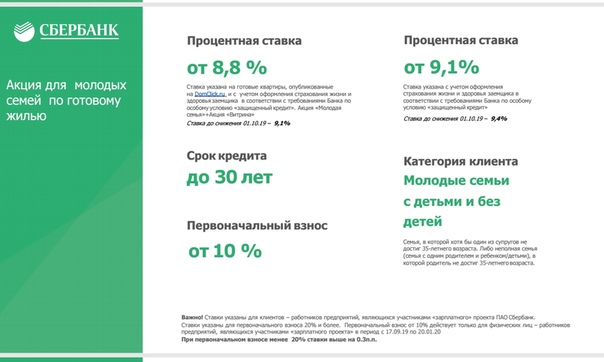

- Станьте участником акции для молодых семей – произойдет снижение процента по вашей ипотеке на 0,5 пунктов.

Однако если договор уже заключен, вы можете обратиться в Сбербанк с заявлением и попросить, чтобы условия были изменены. Какие возможности существуют?

- Смена валюты – можно перевести ипотеку с евро или долларов на рубли либо наоборот. Однако просчитывайте, насколько это выгодно, учитывайте, что котировки иностранных валют могут резко измениться, а вам придется выплачивать уже возросший долг;

- Уменьшение срока выплат – если вы можете погасить долг быстрее, лучше сделать это по заявлению. Представьте справки о повышении в должности, увеличении оклада, назначении пенсии;

- Уменьшение ежемесячного платежа – по заявлению срок кредита может быть увеличен. К примеру, если у вас родился малыш или изменились жизненные обстоятельства, а указанная сумма не может вноситься каждый месяц, Сбербанк пойдет навстречу. Однако в этом случае общая переплата возрастет.

Банк вовсе не обязан удовлетворять вашу просьбу, может случиться так, что вам откажут даже при предоставлении полного пакета бумаг.

В этой ситуации есть только альтернативный способ – кредитование в другой организации. Вы обращаетесь с документами в банк, где вам выдадут деньги, после чего гасите первичный долг.

В этой ситуации есть только альтернативный способ – кредитование в другой организации. Вы обращаетесь с документами в банк, где вам выдадут деньги, после чего гасите первичный долг.Снизить ставку по ипотечным программам вполне реально, лучше всего это делать еще до заключения договора, однако, провести рефинансирование или реструктуризацию никогда не поздно. Если вы хотите погасить кредит быстрее либо, напротив, не справляетесь с ежемесячными платежами, начните диалог с банком. Это лучше, чем получать штрафы и пени, при которых переплата будет только расти.

Если вы попали в сложную ситуацию и вам сложно платить по кредиту, то рекомендуем почитать наш пост «Банкротство физических лиц и ипотека», а также записаться на бесплатную консультацию к нашему юристу в специальной форме на сайте. Мы обязательно поможем найти выгодное решение проблемы с банком.

Ждем ваших вопросов и надеемся на вашу поддержку нашего проекта. Просьба оценить статью и нажать кнопки социальных сетей.

Можно ли снизить процентную ставку по действующей ипотеке

Ипотечные кредиты считаются востребованными продуктами банков, так как позволяют каждому человеку стать владельцем собственного жилья при отсутствии достаточно значительных сбережений для этих целей. Выдаются они только платежеспособным и ответственным заемщикам.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (495) 725-58-91. Это быстро и бесплатно!

Ставка устанавливается на основании разных факторов, но при этом каждый плательщик желает ее снизить, чтобы переплата по займу была невысокой. Существует возможность снизить процент даже по действующей ипотеке, для чего могут использоваться разные способы.

Реально ли снизить ставку по ипотеке

Средняя процентная ставка по ипотечным займам равна 12%, что считается достаточно неплохим показателем. Некоторые банки при поддержке государства вовсе снижают этот показатель до 10 или 8 процентов.

Важно! Многие люди, оформившие ипотеку больше пяти лет назад, вынуждены уплачивать платежи по ней по ставке от 15%, что считается невыгодным, поэтому они стараются найти возможность для снижения этого показателя.

Снизить ставку по договору можно только несколькими способами, причем все они являются достаточно сложными и необычными.

Как получить ипотеку без первоначального взноса? Советы читайте по ссылке.

Варианты решения проблемы

Снижение ставки по действующей ипотеке допускается только двумя способами:

- осуществление процедуры реструктуризации или рефинансирования в другом банке;

- подача иска в суд.

Наиболее востребованным методом считается реструктуризация, которая предполагает изменение основных параметров имеющегося кредита.

Выполнить процедуру можно в том же банке, в котором уже имеется оформленный кредит или в другом учреждении.

Как снизить процентную ставку по ипотеке? Советы в этом видео:

Для реструктуризации должны быть веские основания, к которым относится:

- у плательщика значительно изменилось финансовое состояние, так как у него ухудшилось здоровье;

- гражданина сократили на работе;

- он вынужден переехать в другой город;

- была снижена зарплата.

Важно! В некоторых ситуациях реструктуризация требуется даже при улучшении финансового положения гражданина, поэтому ему хочется снизить срок кредитования, что приведет к увеличению ежемесячного платежа.

Какие нужны документы

Для перекредитования подготавливается документация:

- заявление на реструктуризацию, сформированное по специальной форме самого банка;

- копия кредитного договора;

- справка, подтверждающая увеличение или уменьшение дохода, а также иные факты, на основании которых совершается данный процесс;

Образец анкеты на предварительную оценку возможности реструктуризации кредита.

- разные приказы об увольнении или сокращении, а так же иные схожие документы, выступающие подтверждением обоснованности совершения реструктуризации.

Важно! Предварительно формируется новый график платежей, который изучается ипотечным заемщиком, чтобы он убедился, что действительно целесообразно пользоваться этим способом изменения платежей по ипотеке.

При формировании заявки, на основании которой уменьшаются ежемесячные платежи, следует указать причину для этого. Обычно вписывается потеря работы или снижение заработка, появление ребенка в семье или потеря кормильца, а также может доказательством выступать появление иждивенца.

Как получить ипотеку матери-одиночке под небольшой процент? Читайте тут.

Причины реструктуризация

Обычно необходимость в этом процессе возникает по разным причинам:

- появление в семье новорожденных детей или иждивенцев, поэтому женщина вынуждена выйти в декрет или отпуск, поэтому теряется основная часть ее дохода;

- уменьшение или увеличение заработка заемщика, связанное с увольнением, сокращением или повышением на работе;

- иные причины, которые приводят к изменению материального состояния заемщика.

Важно! Любая причина должна подтверждаться официальными документами.

Какие варианты предлагаются банком

Если имеются доказательства того, что у заемщика действительно ухудшилось материальное состояние, поэтому он не может далее уплачивать платежи по договору, то банк может предложить несколько вариантов, позволяющих снизить кредитную нагрузку:

- увеличение срока кредитования, причем нередко предлагается даже это на 10 лет, что позволит значительно снизить ежемесячные платежи;

- ежеквартальное, а не ежемесячное перечисление платежей, что позволяет человеку набрать нужное количество средств за три месяца;

- формирование для заемщика индивидуального графика платежей, для чего учитывается его финансовое состояние, сезонность заработка и иные параметры, поэтому при таком графике он сможет без проблем и просрочек уплачивать средства по займу;

- предоставление кредитных каникул, являющихся отсрочкой платежа, за счет которых некоторый промежуток времени заемщик вовсе не уплачивает какие-либо средства, кроме процентов по займу, что увеличивает срок кредитования и переплату, но позволяет человеку за это время улучшить свое материальное положение;

- некоторые банки предлагают снижение процентной ставки при электронном оформлении кредита;

- снизить ставку наиболее оптимально и выгодно, если пользоваться разными акционными предложениями банковских организаций.

Важно! Не всегда банки положительно реагируют на заявки заемщиков по изменению условий кредитования, так как для них снижение ставки представлено уменьшением прибыли, что всегда невыгодно для любой коммерческой организации.

Какими способами можно снизить ставку по ипотеке, оформленной в Сбербанке

Если уже имеется оформленный ипотечный кредит, то снизить ставку или изменить другие условия можно только при наличии соответствующих причин.

Для этого подается в банк заявление с подробным описанием сложной финансовой ситуации, в которую попал заемщик. Образец заявления о реструктуризации долга по кредиту в Сбербанк можно скачать ниже бесплатно.

Важно! На основании данного заявления банк может предложить рефинансирование или реструктуризацию, для чего формируется дополнительное соглашение к стандартному кредитному договору.

Образец заявления о реструктуризации ипотеки.

Также можно стать участником разных государственных программ, предназначенных для поддержки ипотечных заемщиков, что значительно снизит ставку по кредиту. Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Для получения помощи актуально обращаться в АИЖК, представленное специальным агентством, работа которого связана с непосредственной поддержкой ипотечных заемщиков.

Важно! Если пользоваться государственной помощью, то заявление можно подавать не только в АИЖК, но и непосредственно работникам Сбербанка.

Как получить ипотеку по самой маленькой процентной ставке

Если еще не оформлен крупный займ, то каждый человек желает получить его на самых выгодных условиях.

Снижение ставки процента считается реальной возможностью, причем для этого можно пользоваться разными вариантами:

- представление работникам банка большого количества документов, подтверждающих высокую платежеспособность заемщика;

- предоставление недвижимости или транспортных средств банку в качестве залога;

- внесение значительного первоначального взноса по ипотеке, причем обычно банки требуют его в размере от 10 до 15 процентов, но если он будет равен 50%, то это может положительно сказаться на ставке процента;

- зарплатным клиентам банки предлагают действительно выгодные условия, так как работники учреждения знают доход потенциального заемщика, поэтому могут снизить для него ставку процента;

- при наличии личного страхования можно рассчитывать на снижение ставки от 1 до 3 процентов;

- снижение переплаты возможно за счет использования маткапитала или иных вариантов государственной поддержки;

- для уменьшения размера ипотеки желательно покупать квартиру в строящемся доме, так как ее цена будет намного ниже, чем стоимость жилья в уже готовом строении.

Таким образом, даже перед оформлением займа имеется возможность снизить ставку процента. Это значительно уменьшит переплату, что считается важным для каждого потенциального заемщика.

Что такое страхование квартиры при ипотеке? Читайте тут.

Нюансы оформления рефинансирования

Данный процесс так же предназначен для корректировки графика выплат по ипотеке. Он осуществляется в отношении задолженности по займу.

Важно! Обычно такая возможность предлагается только заемщикам, которые уже не меньше двух лет справляются с платежами по ипотеке.

Перед оформлением рефинансирования надо убедиться в значительной разнице в процентной ставке, а иначе процедура будет не слишком выгодной.

Как быстро погасить ипотеку? Советы от эксперта тут.

Это обусловлено необходимостью покупки повторно страхового полиса, а также требуется еще раз зарегистрировать обременение для другого банка.

Кредитные ставки по ипотеке снижены в Сбербанке, смотрите в этом видео:

Как снизить проценты через суд

Нередко заемщики стараются воспользоваться разными предложениями банков для уменьшения ставки процента, но при этом постоянно получают отказ от банковского учреждения. В такой ситуации они могут обратиться в суд.

Разбирательство в суде будет начато только при наличии веских оснований, например, банком была значительно завышена ставка процента или с нарушениями условий кредитного договора были начислены комиссии.

Важно! Даже при ведении судебного разбирательства заемщики должны добросовестно уплачивать платежи по кредиту, так как наличие просрочек всегда негативно сказывается на возможности снижения ставки процента.

Такие судебные процессы обычно длятся достаточно долго, причем работники суда тщательно изучают график платежей, а также обстоятельства, по которым заемщик подал иск.

Поэтому истец должен обладать документальными доказательствами своей правоты и необходимо привлекать свидетелей.

Заключение

Таким образом, каждый заемщик может снизить ставку процента по уже действующему займу или по кредиту, который только планирует оформить.

Для этого можно пользоваться разными возможностями и предложениями.

Если по действующему кредиту банк постоянно отказывает в возможности уменьшения процентной ставки без объективных причин, то заемщик может обратиться в суд для принудительного снижения показателя.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

|

Оставить отзыв

Снижение процентной ставки по ипотеке в 2021 году

Эксперты считают, что снижение ставки по ипотеке идет следом за ключевой. У государства в планах понизить ее и во все до рекордных 6 процентов. Начало уже было положено введением в действие госпрограммы в 2018 году по субсидированию ипотеки при рождении 2 и 3 ребенка.

У государства в планах понизить ее и во все до рекордных 6 процентов. Начало уже было положено введением в действие госпрограммы в 2018 году по субсидированию ипотеки при рождении 2 и 3 ребенка.

Когда началось снижение и чем оно было спровоцировано

Активное снижение ставок по ипотеке началось весной 2017 года. С начала июня 2017 года ПАО «Сбербанк» снизил проценты по всем ипотечным кредитам сразу на несколько пунктов. «ВТБ 24», «Россельхозбанк», «Севергазбанк» и ряд других организаций тут же предложили своим клиентам не менее выгодные условия. Далее последовало еще одно снижение ставки 10 августа 2017 года.

Появилось много программ по рефинансированию ипотеки. И если еще пару лет назад многие ипотечные заемщики не спешили переходить из одного банка в другой, то теперь это стало нормой.

Далее мы разберем, как проходят данные процедуры рефинансирования и реструктуризации. Сейчас поговорим о том, как в 2021 году максимально снизить ипотечную ставку при оформлении нового кредита, и в каких банках наиболее выгодно брать ипотеку.

Какие ставки актуальны в банках в 2021 году

По словам экспертов, снижение процентных ставок по ипотеке в 2021 году – ожидаемое событие. Этому предшествовало не только понижение ключевой ставки, но и обстановка в стране в целом.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

Прогноз: среднее значение ставки на рынке ипотеки в 2021 году составляет 9,95%. В течение года прогнозируется уменьшить ее до 8-9%. И на этом понижение не закончится – по прогнозам аналитиков в течение следующих 2-х лет она достигнет минимума 7%, а если рассматривать вопрос в перспективе 3-х лет, то процент может упасть до 6%.

Средний процент по ипотеке на приобретение вторичного жилья на январь 2021 года колеблется от 9% до 11% годовых. При вступлении в долевое строительство и при покупке новостроек ставка еще ниже. Так, в ПАО «Сбербанк» по специальной программе субсидирования минимальная ставка при покупке новостройки составляет всего 8,2%.

Так, в ПАО «Сбербанк» по специальной программе субсидирования минимальная ставка при покупке новостройки составляет всего 8,2%.

На нашем сайте вы можете произвести расчет ипотеки онлайн по новым ставкам при помощи удобного калькулятора.

«ВТБ 24» при сотрудничестве с определенными застройщиками предлагает не менее выгодные условия. Не отстает от лидеров банковского сектора и банк «Тинькофф». Данная кредитная организация обещает своим будущим клиентам ипоетку от 6% годовых на квартиру в новостройке с первоначальным взносом от 10%.

Из таблиц ниже вы узнаете актуальные ипотечные проценты и условия самых популярных банков на вторичную недвижимость и новостройки.

Новостройки

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Примечание |

|---|---|---|---|---|---|---|

| Сбербанк | от 7,30 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при покупке квартиры у застройщика-партнера. Участвует в семейной госпрограмме 6%. Участвует в семейной госпрограмме 6%. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 8,49 | 15 | до 25 | от 6 | 23-64 | Выгодные условия для молодых семей, Уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,35 | 10 | до 30 | от 3 | 18-65 | При оформлении на сайте процент снижается на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,79 | 15 | до 30 | от 3 | 21-60 | Общий стаж от 2 лет. Белая кредитная история. |

| Росбанк | от 6,99 | 15 | до 25 | от 3 | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. |

| Промсвязьбанк | от 8,30 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж от 1 года. |

| Московский кредитный банк | от 7,00 | 20 | до 20 | от 6 | 18-65 | Ставка актуальна при приобретении квартиры у застройщиков-партнеров, при оформлении комплексного страхования, ПВ 20%. |

| БинБанк | от 8,35 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 8,99 | 10 | до 30 | от 3 | 18-70 | Новостройки от надежных партнеров. Рассмотрение ипотеки по 2 документам. Рассмотрение ипотеки по 2 документам. |

| ДельтаКредит Банк (Росбанк Дом) | от 6,99 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,20 | 15 | до 30 | от 4 | 21-65 | Общий стаж от 1 года. Обязательное страхование залогового обеспечения. Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Участвует в семейной госпрограмме 6%. Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 10 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Участвует в госпрограмме 6%. |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | Участвует в госпрограмме 6%. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | 15 | до 30 | от 4 | 21-65 | Уменьшение ПВ до 5% за счет средств маткапитала. Семейная ипотека под 6% с ПВ 20%. |

| АИЖК | от 8,30 | 10 | до 30 | от 6 | 21-65 | Семейная ипотека под 6%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Вторичная недвижимость

| Банк | Ставка, % | ПВ, % | Срок, лет | Стаж, мес. | Возраст, лет | Информация |

|---|---|---|---|---|---|---|

| Сбербанк | от 8,8 | 15 | до 30 | от 6 | 21-75 | Ставка актуальна при оформлении электронной регистрации, в рамках акции «Молодая семья» и при одобрении квартиры через DomKlick, при условии страхования жизни. |

| ВТБ Банк | от 8,90 | 10 | до 30 | от 12 | 21-65 | Ипотека без подтверждения доходов от 10,60% с первоначальным взносом 30%. При покупке квартиры более 65 кв. м. ставка от 10,10% |

| Газпромбанк | от 8,70 | 10 | до 30 | от 6 | 20-65 | Непрерывный трудовой стаж от 1 года, скидка зарплатникам -0,5%, и -0,2% при приобретении у АН застройщиков-партнеров банка. |

| Россельхозбанк | от 9,75 | 15 | до 30 | от 6 | 21-65 | Отсрочка и ПВ от 10% для молодых семей и при использовании маткапитала. |

| Альфа-Банк | от 9,19 | 15 | до 25 | от 6 | 23-64 | Специальные условия для молодых семей, уменьшение ПВ до 10% при наличии материнского капитала. |

| Банк «ФК Открытие» | от 8,75 | 10 | до 30 | от 3 | 18-65 | Непрерывный трудовой стаж от 1 года. При оформлении на сайте ставка ниже на 0,25%. Зарплатникам ПВ 10%. Ставка 9,35% при ПВ от 50%, со справкой 2НДФЛ и при условии страхования квартиры, жизни и здоровья. |

| Райффайзенбанк | от 8,99 | 15 | до 30 | от 3 | 21-60 | Стаж не менее 3х месяцев при общем стаже от 2 лет. Отсутствие плохой кредитной истории. |

| Росбанк | от 6,99 | 15 | до 25 | — | 20-64 | Дополнительный займ на ПВ, господдержка, отсрочка молодым семьям, маткапитал. Гражданство не имеет значения. |

| Промсвязьбанк | от 8,80 | 20 | до 25 | от 4 | 21-65 | Общий трудовой стаж не менее 1 года. |

| Московский кредитный банк | от 9,50 | 40 | до 20 | от 6 | 18-65 | |

| БинБанк | от 8,75 | от 5* | до 30 | от 1 | 21-65 | *ПВ 5% при использовании маткапитала. Стаж не менее 1 года в одной сфере деятельности. С 1 января 2019 года БинБанк и банк Открытие объединились под брендом «Открытие». |

| Уралсиб | от 9,29 | 10 | до 30 | от 3 | 18-70 | |

| ДельтаКредит Банк (Росбанк Дом) | от 8,49 | 15 | до 25 | от 2 | 20-64 | Дополнительный кредит на ПВ. Родители могут оформить ипотеку на квартиру для детей. |

| Связь-банк | от 9,30 | 15 | до 30 | от 4 | 21-65 | Скидка зарплатникам -0,50%, и работникам ВЭБ -0,75%. Увеличение ставки при отсутствии страхования. |

| Абсолют Банк | от 9,24 | 20 | до 30 | от 6 | 21-65 | Непрерыный стаж от 1 года. |

| Возрождение | от 8,35 | 15 | до 30 | от 6 | 18-65 | |

| ЮниКредит Банк | от 9,40 | 15 | до 30 | от 6 | 21-65 | Ставка по программе «Ипотека зовет» 9,75% |

| ТранскапиталБанк | от 6,99 | от 5* | до 25 | от 3 | 21-75 | *ПВ 5% при внесении материнского капитала. Общий трудовой стаж от 12 месяцев. |

| ЗапСибКомБанк | от 10,20 | 10 | до 30 | от 6 | 21-65 | Возможно внесение мат капитала в качестве первоначального взноса и получения ипотеки по 2 документам. |

| Ак Барс | от 8,80 | 10 | до 25 | от 3 | 18-70 | -1% при оформлении договора личного или коллективного страхования. |

| Зенит | от 8,90 | от 5* | до 30 | от 4 | 21-65 | *Уменьшение ПВ до 5% за счет средств маткапитала. |

| АИЖК (ДОМ. РФ) | от 8,80 | 10 | до 30 | от 6 | 21-65 | Легкая ипотека с 2 документами под 11% с ПВ от 35%. Возможность выбора переменной ставки. Ставка 9,95 при ПВ 30%. |

| Тинькофф | от 9,25% | 10 | до 30 | от 3 | 21-75 | Специфика банка заключается в передаче документов в банки партнеры, сам банк ипотеку не предоставляет, а является лишь посредником. |

Тренды на снижение 2021 года и последние новости

В 2021 году наметилось несколько основных направлений, по которым можно получить более низкий процент по ипотеке. Это, в первую очередь, государственная программа по семейной ипотеке, а также субсидирование ипотечной ставки застройщиками.

Господдержка семей при рождении 2 и 3 ребенка

Как мы уже упоминали выше, с начала 2018 года стартовала госпрограмма по поддержке семей при рождении второго и третьего ребенка. Участники данной программы могут рассчитывать на субсидирование ипотечной ставки до 6%.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

В программе могут участвовать семьи, в которых 2 или 3 ребенок родился начиная с момента действия программы – с 01.01.2018 по 31.12.2022. Так, если 2 ребенок у вас родился в 2017 году, то под правила программы вы не попадаете. Многие крупные банки уже принимают заявки на семейную ипотеку с господдержкой, ниже вы вы можете увидеть иллюстрацию предложения от Сбербанка.

Суть программы заключается в погашении государством разницы между текущей процентной ставкой банка, и обещанными 6 процентами. Государство будет оплачивать банку сумму разницы до достижения ребенком 3-х лет, а при рождении третьего малыша действие программы продлевается еще на 5 лет. Таким образом, суммарный срок предоставления льготных условий может достигнуть 8 лет.

В 2019 году Путин продлил срок действия льготной ставки на весь срок действия ипотеки.

Подробнее читайте в отдельной статье на нашем сайте.

Подробнее читайте в отдельной статье на нашем сайте.Постановление гласит, что максимально возможная сумма субсидии равняется разнице между 6% и ключевой ставкой центрального банка + 2%. Напомним, что ключевая ставка ЦБ РФ в 2020 году составляет 6,25%. Таким образом, максимально возможный процент по ипотечному кредиту в банке будет составлять 8,25% (6,25 + 2%). По завершению льготного срока вам придется платить ипотеку именно по той ставке, которая описана в условиях ипотечного договора с банком.

Ипотечный кредит может быть использован только на покупку новостройки либо на рефинансирование ипотеки, взятой с этой же целью. Действует программа только для кредитов, оформленных с 01.01.2018 года, для ранее выданных кредитов ставка снижается путем рефинансирования. Квартира может быть приобретена только у юридического лица, приобрести недвижимость по переуступке у физического лица не получится.

Субсидирование от застройщика как вариант ипотеки под более низкий процент

В 2021 году банки активно вводят программы по ипотеке со сниженным процентом на квартиры в новостройках. Недостающую прибыль банку возмещает компания-застройщик, которая является его партнером. При покупке квартиры в ипотеку у такого партнера банк предлагает заемщику пониженную процентную ставку.

Недостающую прибыль банку возмещает компания-застройщик, которая является его партнером. При покупке квартиры в ипотеку у такого партнера банк предлагает заемщику пониженную процентную ставку.

Такой расклад выгоден всем 3 сторонам: и заемщику, и банку, и застройщику. Застройщик получает дополнительных клиентов от банка, банк заманивает заемщиков низким процентом, заемщику такой процент не менее выгоден. Список банков расширяется.

Как взять ипотеку под самый низкий процент при оформлении

При оформлении ипотеки важно обращать внимание на те пункты, при несоблюдении которых банк поднимает ставку на определенный процент. Так, при оформлении страхового полиса вы можете рассчитывать на более низкий процент, как и при условии того, что вы являетесь зарплатным клиентом банка. Положительным фактором станет наличие хорошей кредитной истории именно в том банке, куда вы обращаетесь за ипотекой.

В Сбербанке вы можете рассчитывать на минус 0,1% при оформлении электронной регистрации. Процент ипотеки также зависит и от программы банка. Тут мы снова приведем в пример Сбербанк, который имеет заманчивую программу по новостройкам, процент ипотеки по которой составляет 8,2% при условии электронной регистрации.

Процент ипотеки также зависит и от программы банка. Тут мы снова приведем в пример Сбербанк, который имеет заманчивую программу по новостройкам, процент ипотеки по которой составляет 8,2% при условии электронной регистрации.

Кто может рассчитывать на минимальную ставку?

В своих условиях банки уже указывают минимальную процентную ставку, под которую они готовы выдать ипотечный кредит. Чтобы получить ипотеку именно под такой процент, нужно соблюсти ряд условий. Они стандартные для всех банков, мы поговорим только о самых важных из них.

Рассмотрим все по порядку:

- Оформление страховки. Если клиент отказывается от оформления страхового полиса, банк поднимает базовую процентную ставку на 0,5-1%. Если недвижимость страхуется, то все расходы по ее восстановлению ложатся на плечи страховой компании, а при отказе от страховки банк вынужден поднимать процент по ипотечному кредиту для покрытия возможных потерь.

- Полный пакет документов. Старайтесь предоставить банку тот перечень документов, который он от вас требует в полном объеме, включая справку 2НДФЛ и справку с места работы. Только так банк может полностью удостовериться в вашей платежеспособности, оценить перспективы и надежность вашего места работы.

- Материнский капитал. В 2021 году можно встретить предложения от банков в виде уменьшения первоначального взноса до 5-10% при использовании материнского капитала (Россельхозбанк, Альфа Банк, БинБанк, Транскапитал Банк, Зенит, и др.). Ставка при использовании маткапитала также снижается.

- «Белая» кредитная история. Если вы хотя бы раз в жизни брали кредит, то доступ к вашей кредитной истории имеет любой банк. Чистая КИ является весомым основанием на одобрение ипотеки без повышающего коэффициента. При плохой кредитной истории вы рискуете вообще не получить ипотеку, не говоря уже о низком проценте. Но и отсутствие кредитной истории не очень положительно скажется на принятии решения в вашу пользу, потому, как банк не может со 100%-ой уверенностью сказать о том, какой вы заемщик.

- Высокая стабильная заработная плата. Уровень и стабильность зарплаты играют не менее важную роль. Человек может работать на предприятии ни один десяток лет, но если все эти годы ему задерживают зарплату или выдают частями – это не хороший знак для банка. То же самое касается и высокой зарплаты. Большой заработок и организация на грани банкротства также не совместимы для банка. Именно поэтому всегда при рассмотрении заявки банки берут во внимание и стабильность, и уровень зарплаты.

- Надежная работа. Данный показатель зависит не столько от вас, сколько от организации, в которой вы трудитесь. Здесь обращают внимание на стабильность компании, ее рост и развитие, будущие перспективы.

- Возраст. В любом кредитном или ипотечном банковском продукте есть возрастные ограничения для заемщика – обычно от 21 до 65 лет (на момент погашения кредита). В большинстве случаев банк отдает приоритет заемщикам в возрасте от 30 до 40 лет, так как считается, что они уже имеют стабильную работу, достаточный жизненный опыт. Меньше вероятность того, что человек совершит по глупости какой-то поступок или наоборот, сильно заболеет в силу возраста.

Старайтесь предоставить банку тот перечень документов, который он от вас требует в полном объеме, включая справку 2НДФЛ и справку с места работы. Только так банк может полностью удостовериться в вашей платежеспособности, оценить перспективы и надежность вашего места работы.

Старайтесь предоставить банку тот перечень документов, который он от вас требует в полном объеме, включая справку 2НДФЛ и справку с места работы. Только так банк может полностью удостовериться в вашей платежеспособности, оценить перспективы и надежность вашего места работы.

Плюсом с точки зрения банка, рассматривающего вашу заявку, будут:

- Наличие семьи и детей.

- Хорошее финансовое положение.

- Наличие в собственности автомобиля или недвижимости.

- Отсутствие серьезных заболеваний у кого-либо из членов семьи.

Если проанализировать банковские ипотечные продукты, то можно невооруженным взглядом увидеть преимущества для «идеальных заемщиков»:

- Низкие процентные ставки для военных, госслужащих, медиков;

- Сокращенный перечень документов при подаче заявки для «зарплатных клиентов»;

- Специальные условия по ипотеке для молодых семей и др.

Какими путями можно уменьшить процент по действующей ипотеке

Если раннее уменьшение процентной ставки по действующей ипотеке казалось чем-то нереальным, то в 2017-2021 годах это обычная практика.

Существует два основных способа сократить процент по действующему ипотечному кредиту:

- Рефинансирование.

- Реструктуризация.

Реструктуризация ипотеки не будет иметь смысла, если вы уже выплатили большую часть долга. Это обусловлено особенностями системы начисления процентов на весь период ипотеки. В первую половину всего срока кредита в ежемесячный платеж включается всего примерно 1/10 часть основного долга, и 9/10 части – процент по ипотеке. А к концу периода оплаты уже наоборот, основная часть платежа – сумма задолженности и лишь малая часть платежа – проценты.

Мнение эксперта

Александр Николаевич Григорьев

Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов.

При рефинансировании ипотеки стоит помнить, что полная стоимость ипотечного кредита состоит не только из ежегодных процентов, но также из различных комиссий, страховок, дополнительных выплат. Прежде чем перевести свою ипотеку в другой банк внимательно изучите кредитный договор и рассчитайте все расходы.

Прежде чем перевести свою ипотеку в другой банк внимательно изучите кредитный договор и рассчитайте все расходы.

Не всегда рефинансирование даже под более низкий процент приносит выгоду ипотечному заемщику. Например, вы можете сэкономить на процентах по ипотеке, но переплатить за комиссии и страховки по новому кредиту. Поэтому будьте внимательны и всегда обдуманно принимайте такие серьезные решения.

Рефинансирование ипотеки как самый распространенный способ

Рефинансирование ипотеки – один из способов снижения процентной ставки. Если говорить простым языком, то рефинансирование – это перекредитование в другом банке. На данный момент многие кредитные организации предлагают потребителям различные программы по рефинансированию по заниженным процентным ставкам.

7 шагов процедуры рефинансирования:

- Выбор банка с наиболее подходящими условиями по рефинансированию ипотеки.

- Предоставление в банк заявки необходимых документов (список документов аналогичен подаче заявки на выдачу ипотечного кредита).

- Ожидание решения.

- В случае одобрения заяви на рефинансирование – обращение в банк, где была раннее оформлена ипотека для решения вопроса о возможности передачи залога.

- Если разрешение получено, то клиент представляет рефинансирующему банку все необходимые документы на недвижимость и заключает с ним новый договор.

- Рефинансирующий банк переводит денежные средства на счет банка, в которой оформлена ипотека и тем самым досрочно ее гасит.

- Смена залогодержателей недвижимости, т. е. одна кредитная организация передает свои права залогодержателя на ипотечную квартиру другой кредитной организации. Обычно это происходит путем передачи закладной.

Еще раз напоминаем о том, что рефинансирование ипотеки не всегда выгодно. Прежде, чем переходить в другой банк внимательно изучите условия перехода в обеих банковских организациях и просчитайте свою выгоду.

Реструктуризация ипотеки при плохом материальном положении

Реструктуризация ипотеки отличается от ее рефинансирования. Основное отличие состоит в том, что реструктуризация – это изменение условий текущего ипотечного кредита по заявлению заемщика без перехода в другой банк. Обычно к данной процедуре прибегают в трудной жизненной ситуации, например, когда заемщик сильно заболел или его уволили с работы.

Основное отличие состоит в том, что реструктуризация – это изменение условий текущего ипотечного кредита по заявлению заемщика без перехода в другой банк. Обычно к данной процедуре прибегают в трудной жизненной ситуации, например, когда заемщик сильно заболел или его уволили с работы.

Реструктуризация может быть проведена несколькими способами:

- Предоставление ипотечных каникул, когда заемщику по решению банка дается отсрочка, чтобы решить свои финансовые проблемы.

- Увеличение срока ипотеки путем перерасчета ежемесячных платежей.

- Уменьшение штрафных санкций в случае просрочки.

- Смена валюты ипотечного кредита.

- Снижение процентов и перерасчет платежей.

На усмотрение банка возможны и другие способы реструктуризации. Для подачи заявки на реструктуризацию заемщику необходимо обратиться в банк с письменным заявлением, к которому необходимо приложить максимальное количество доказательств вашего трудного материального положения.

В 2021 году банки предоставляют клиентам различные предложения по снижению процента по ипотеке. Например, в «Сбербанке» имеется программа, по которой клиенты банка в рамках выданных ипотечных кредитов могут написать заявление на снижение ипотечной ставки.

Банк в течение 3-х рабочих дней рассматривает заявку и принимает решение об уменьшении процентной ставки либо выносит вердикт с отказом. Многие заемщики уже воспользовались данной услугой и смогли сделать свою ипотеку выгоднее на 1-2% от предыдущей ставки.

Выводы

Снижение ставки по ипотеке в 2021 году вполне реально. Падение цен на недвижимость спровоцировало рост спроса на жилье. Большинство граждан, у которых были хоть какие-то сбережения, спешили купить жилье в ипотеку по выгодным ценам, но многих останавливали высокие процентные ставки. Банки отреагировали на спрос понижением процентных ставок. В 2021 году ставки продолжают снижаться, по прогнозам экспертов минимальный процент по ипотеке достигнет 4-6%.

4 способа снизить процентные ставки по ипотеке

Для большинства домовладельцев ипотека — это самые большие ежемесячные расходы. Если вас отягощают ежемесячные счета, вы, вероятно, думаете о том, как сократить бюджет на продукты, избавиться от ненужных подписок или сократить расходы на отопление и охлаждение. Все эти настройки могут дать большую экономию. Но знаете ли вы, что, если вы снизите выплату процентов по ипотеке, вы, вероятно, окажете наибольшее влияние на свой бюджет и количество наличных денег в банке?

Если ваша ипотека кажется немного тяжелой , ознакомьтесь с этими эффективными способами снижения выплаты процентов по ипотеке.

Как уменьшить размер выплаты процентов по ипотеке

1. Готово, установите, рефинансирование

Если у вас хороший кредит , рефинансирование — отличный способ снизить ежемесячный платеж по ипотеке. Это означает, что вы платите меньше процентов — и меньше денег — в течение срока действия кредита. Чтобы иметь право на рефинансирование, домовладельцы, как правило, должны иметь хороший кредит. Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

Чтобы иметь право на рефинансирование, домовладельцы, как правило, должны иметь хороший кредит. Если ваш кредит невысокий, поговорите со своим кредитором о государственных программах рефинансирования или других вариантах, которые могут сделать это возможным.

2. Продлить ваш ссуду

В зависимости от количества лет по существующей ипотеке вы сможете значительно сократить ежемесячные расходы, увеличив срок ссуды. Если у вас есть ипотека на 15 лет, продление срока до 30 сократит ваш платеж. Этот путь не лишен недостатков — ваша процентная ставка, скорее всего, вырастет. Но если вы ищете большего денежного потока из-за других расходов в вашей жизни, более долгосрочная перспектива означает больше денег в вашем кармане в конце месяца.Еще один потенциал роста? Если есть возможность, внесение дополнительных платежей по ипотеке, как если бы вы получили ссуду на 15 лет, может помочь погасить ее быстрее.

3. Попрощайтесь с PMI

Если вы купили дом без 20% первоначального взноса, частное ипотечное страхование (PMI), скорее всего, будет частью вашего кредита. PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

PMI — это особый вид страхования, который защищает кредитора от убытков в случае невыполнения обязательств по ссуде и может ежегодно добавлять сотни (или даже тысячи) к сумме ипотечного кредита.

Но есть и хорошие новости! Есть способы исключить PMI, если у вас есть обычный заем. Первый шаг — выплатить достаточную сумму ипотечного кредита, достаточную для получения как минимум 20% капитала в вашем доме. Как только вы это сделаете, вы можете попросить своего кредитора исключить PMI из вашего кредита. Важно отметить, что PMI не погашает вашу ссуду автоматически после того, как вы достигнете 20% собственного капитала. Вы должны специально запросить это. Заемщикам следует обсудить со своим кредитором, внесли ли они дополнительные основные платежи или улучшения, которые увеличили стоимость или считают, что стоимость на местном рынке повысилась.

Другой вариант для обычного заемщика ссуды — позаботиться о PMI, оплатив все расходы сразу, что обычно включает единовременную комиссию. Несмотря на то, что комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть разовой премии при закрытии сделки, а оставшуюся часть — ежемесячный платеж. Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

Несмотря на то, что комиссия может быть большой, она может снизить размер выплаты процентов по ипотеке. Заемщики также могут уплатить часть разовой премии при закрытии сделки, а оставшуюся часть — ежемесячный платеж. Результатом является более низкая премия по PMI и меньшая ежемесячная общая сумма жилищных выплат.

4. Выплата основного долга

Хотя это долгосрочная стратегия, ежемесячные дополнительные выплаты по ипотеке могут помочь вам снизить процентные платежи по ипотеке с течением времени.Это также означает, что вы быстрее погасите ипотеку. Более того, двойные платежи (или даже добавление нескольких сотен долларов к платежу каждый месяц) снижает процент, который вы платите в течение срока действия кредита! Эти дополнительные выплаты увеличат стоимость вашего дома. Они помогут вам достичь отметки 20% быстрее, поэтому вы сможете запросить удаление PMI.

Начни с правильного пути

Трудно дождаться , когда ты будешь готов купить дом . Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить за ипотеку каждый месяц.

Если вы только начинаете процесс и ищете способы снизить размер ипотечного платежа, получение 20% первоначального взноса — отличный первый шаг. Если вы откладываете большую сумму денег, это также дает вам возможность решить, сколько вы хотите платить за ипотеку каждый месяц.

Даже если вы получили одобрение и можете позволить себе конкретный платеж по ипотеке, более крупный авансовый платеж снижает сумму основной суммы вашей задолженности и устраняет расходы на PMI, которые могут добавить большую сумму к вашему общему платежу.

Независимо от того, на каком этапе процесса покупки дома (или владения им) вы сейчас находитесь, полезно иметь надежного консультанта, который ответит на ваши вопросы и составит план, который лучше всего подходит для вас и вашего финансового положения. В FirstBank Mortgage наша цель — помочь нашим клиентам переехать в лучшее место — будь то новый дом или новое финансовое положение. Для получения дополнительной информации, вопросов или проблем, отправьте электронное письмо по адресу mortgageinfo@firstbankonline. com, и мы свяжем вас с кредитным специалистом в вашем районе.

com, и мы свяжем вас с кредитным специалистом в вашем районе.

9 способов снизить размер выплаты по ипотеке

Высокий размер ипотечного платежа может составлять значительную часть вашего дохода, оставляя вам очень мало для покрытия остальных ваших обычных расходов на проживание.

Как правило, мы рекомендуем стараться поддерживать низкие затраты на ипотеку, предпочтительно менее 30% от вашего дохода на руки.

Если вам интересно, как ежемесячно снижать выплаты по ипотеке, есть несколько способов достичь этой цели.Вот девять способов уменьшить размер ипотеки.

1. Продлить срок погашения

Простой способ снизить размер платежа по ипотеке — продлить срок его действия (что также называется перерасчетом или переамортизацией). Для этого вам не нужно рефинансировать ипотеку, потому что большинство кредиторов просто предлагают эту услугу за плату в размере около 250 долларов.

Если вы продлите свою 15-летнюю ипотеку на 30-летнюю ипотеку, ваш ежемесячный платеж по ипотеке уменьшится, поскольку у вас будет больше времени, чтобы выплатить ссуду, увеличив срок. Хотя с этим вариантом вы в конечном итоге будете платить больше процентов по ипотеке, он лучше всего подходит для заемщиков, которым требуется немедленное решение проблем с денежным потоком.

Хотя с этим вариантом вы в конечном итоге будете платить больше процентов по ипотеке, он лучше всего подходит для заемщиков, которым требуется немедленное решение проблем с денежным потоком.

2. Рефинансируйте ипотеку

Если вы не хотите продлевать срок погашения ипотеки, вы не одиноки. Итак, еще один вариант — рассмотреть возможность рефинансирования ипотечного кредита, который может помочь обеспечить более низкую процентную ставку и, возможно, меньший ежемесячный платеж.

Если у вас хороший кредит, вы можете рефинансировать текущую ипотеку и сэкономить пакет.Ставки сейчас действительно НИЗКИЕ; что означает большую экономию. Выполните быстрый расчет ниже и посмотрите, сколько 1% означает в течение срока действия ипотеки.

Если вы решите рефинансировать, убедитесь, что вы выбрали кредитора, который поддерживает низкие комиссии. Надежные магазины нескольких кредиторов, которые помогут вам найти лучшие ставки для рефинансирования ипотеки. Вы можете просмотреть текущие ставки с помощью Credible и сравнить их с тем, что предлагают другие кредиторы. Процесс подачи заявки полностью онлайн, чтобы все было быстро и легко, и занимает всего несколько минут.

Процесс подачи заявки полностью онлайн, чтобы все было быстро и легко, и занимает всего несколько минут.

Рисунок — еще один вариант рефинансирования, который может помочь вам снизить ставки. Одна особенно уникальная особенность Figure заключается в том, что они предлагают рефинансирование крупных займов. Благодаря этому пользователи могут рефинансировать элитную недвижимость или недвижимость на очень конкурентных рынках. Вы можете выбрать крупное рефинансирование с выплатой наличных на сумму до 1 000 000 долларов США (с максимальным размером выплаты до 500 000 долларов США) или рефинансирование с крупной ставкой до 1 500 000 долларов США.

При традиционном рефинансировании с рисунком вы также получаете конкурентоспособные процентные ставки, а также быстрый и удобный процесс подачи заявки в режиме онлайн.Если вам нравится ставка, которую вам предлагают, и вы решите продолжить, вы можете закрыть свой заем через пару недель, что намного короче, чем у большинства традиционных кредиторов.

3. Сделайте больший первоначальный взнос

При покупке дома подумайте о том, чтобы внести большой первоначальный взнос, чтобы сохранить низкий уровень ежемесячной ипотеки. Хотя лучше всего отложить как минимум 20%, если вы не торопитесь с покупкой, посмотрите, сможете ли вы отложить еще больше.

Чем больше вы вложите в свой дом, тем ниже будет размер ипотеки.А если вы вложите хотя бы 20%, вам не придется платить частную ипотечную страховку, что также сэкономит вам немало денег.

4. Избавьтесь от PMI

Если вы купили дом и внесли менее 20% покупной цены в качестве первоначального взноса, вы, вероятно, оплачиваете ипотечную страховку сверх вашего обычного платежа по ипотеке. Это может добавить десятки или даже сотни тысяч долларов к общей стоимости вашего жилищного кредита.

Однако хорошая новость заключается в том, что вы можете избавиться от PMI.Во-первых, вы должны выплатить достаточно средств по ипотеке, чтобы получить как минимум 20% капитала в вашем доме.

Затем вы можете попросить кредитора отказаться от вашего PMI. Ваш кредитор может отправить оценщика вашей собственности, чтобы проверить, сколько капитала у вас есть в вашем доме, но в любом случае, если он будет удален, ваш платеж по ипотеке будет снижен.

В то же время, если вы хотите выяснить, не слишком ли дорого обходится ваша страховка домовладельцев, мы сотрудничаем с компанией Policygenius, которая помогает вам сравнивать несколько тарифов в одном месте.

5. Выполните повторную налоговую оценку вашего дома

Если ваш жилищный кредит имеет условное депонирование, налоги на недвижимость могут составлять заметную часть вашего ежемесячного платежа по ипотеке.

Налоги на имущество основаны на налоговой оценке каждого округа, определяющей стоимость вашего дома или земли. Некоторые дома в городских районах переоценены, что приводит к высоким налогам. Оценка отличается от оценки, поскольку она проводится вашим округом только для целей налогообложения.

Как домовладелец, вы можете запросить повторную оценку, подав заявку в свой округ и запросив слушание в Государственном совете по уравнениям.Если протест будет одобрен, налоги вашего домовладельца уменьшатся вместе с ежемесячным платежом по ипотеке.

6. Выберите беспроцентную ипотеку

Когда вы получаете ипотеку, некоторые кредиторы не требуют, чтобы вы сразу же начали выплачивать свой баланс, и предложат вам ссуду только под проценты. Ипотека с выплатой только процентов (I / O) происходит в два этапа: первый этап, на котором вы платите только проценты по ипотеке, и второй этап, на котором вы выплачиваете фактическую сумму основного долга плюс проценты.

Если у вас есть 30-летняя ипотека и первые пять лет вы платите только проценты, ваш ежемесячный платеж может показаться довольно низким, но вы должны выплатить оставшуюся часть ипотечного кредита в оставшиеся 25 лет. Ипотека ввода-вывода — это временный способ снизить ваши выплаты по ипотеке и может работать, если вы планируете увеличить свои выплаты после окончания фазы выплаты только процентов.

7. Оплатите свой PMI авансом

Когда вы закроете свой дом, у вас будет возможность оплатить частную ипотечную страховку заранее, если вы не вложили 20%.Вместо того, чтобы из года в год доплачивать по ипотеке, вы можете просто позаботиться о PMI, уплатив единовременный сбор.

Вот почему важно предусмотреть в бюджете дополнительные расходы, связанные с покупкой дома, и отложить много сбережений, чтобы вы могли принимать подобные решения по экономии денег. Возможно, на вашем банковском счете недостаточно средств для внесения 20% первоначального взноса, но вы сможете покрыть ипотечное страхование.

8. Сдам часть дома

Если у вас есть дополнительное место, то наличие арендатора может значительно снизить стоимость вашего ежемесячного платежа по ипотеке.Если у вас есть дополнительная спальня, подвал или пристройка в вашем доме, подумайте о том, чтобы сдать место другу или надежному арендатору.

Даже если это всего лишь 300 долларов в месяц, это поможет немного снизить размер вашего платежа по ипотеке, если вы пока не можете рефинансировать или использовать некоторые другие возможности.

9. Программы модификации федеральных займов

Если вы испытываете финансовые затруднения и в результате вам необходимо уменьшить размер выплаты по ипотеке, вы можете выбрать одну из нескольких федеральных программ изменения кредита.Они могут быть доступны через вашего кредитора, но вы должны соответствовать определенным требованиям, чтобы сократить ваши краткосрочные или долгосрочные выплаты по ипотеке.

Сводка

Есть несколько способов снизить размер выплаты по ипотеке. Чтобы определить лучший вариант для вас, определитесь, нужно ли вам временное или долгосрочное решение. Затем внимательно взвесьте все за и против, прежде чем двигаться дальше.

¹ Годовая процентная ставка для наиболее квалифицированных соискателей может составлять всего 2,49%, а для других кандидатов — выше, в зависимости от кредитного профиля и штата, в котором находится недвижимость.Например, для заемщика с CLTV 45% и кредитным рейтингом 800, который имеет право и решает уплатить комиссию за оформление в размере 4,99% в обмен на пониженную годовую процентную ставку, пятилетняя линия собственного капитала с первоначальной ставкой сумма в 50 000 долларов будет иметь фиксированную годовую процентную ставку (APR) 2,49%. Общая сумма займа составит 52 495 долларов. Ваша фактическая ставка будет зависеть от многих факторов, таких как ваш кредит, комбинированное соотношение ссуды к стоимости, срок ссуды, статус занятости, а также от того, имеете ли вы право на оплату комиссии за оформление в обмен на более низкую ставку.Оплата комиссионных сборов в обмен на сниженную годовую процентную ставку доступна не во всех штатах. Помимо уплаты комиссии за создание в обмен на сниженную ставку, рекламируемые ставки включают комбинированную скидку 0,75% за членство в кредитном союзе (0,50%) и за регистрацию в системе автоплаты (0,25%). Годовая процентная ставка по кредитным линиям собственного капитала не включает затраты, кроме процентов. Страхование имущества требуется в качестве условия ссуды, и может потребоваться страхование от наводнения, если ваша собственность находится в зоне затопления.

Общая сумма займа составит 52 495 долларов. Ваша фактическая ставка будет зависеть от многих факторов, таких как ваш кредит, комбинированное соотношение ссуды к стоимости, срок ссуды, статус занятости, а также от того, имеете ли вы право на оплату комиссии за оформление в обмен на более низкую ставку.Оплата комиссионных сборов в обмен на сниженную годовую процентную ставку доступна не во всех штатах. Помимо уплаты комиссии за создание в обмен на сниженную ставку, рекламируемые ставки включают комбинированную скидку 0,75% за членство в кредитном союзе (0,50%) и за регистрацию в системе автоплаты (0,25%). Годовая процентная ставка по кредитным линиям собственного капитала не включает затраты, кроме процентов. Страхование имущества требуется в качестве условия ссуды, и может потребоваться страхование от наводнения, если ваша собственность находится в зоне затопления.

Подробнее

Как снизить процентную ставку по ипотеке без рефинансирования | Домашние руководства

Эндрю Лэтхэм Обновлено 27 июня 2017 г.

Если вы не хотите рефинансировать ипотечный кредит, изменение кредита может снизить вашу процентную ставку. Однако, чтобы ваш кредитор утвердил вашу модификацию, вам нужно будет доказать, что вы испытываете финансовые трудности. В качестве альтернативы вы можете сообщить своему кредитору, что рассматриваете возможность рефинансирования, предпочтительно у другого кредитора, и спросить, могут ли они снизить вашу процентную ставку.Ваш кредитор может снизить вашу процентную ставку, чтобы сохранить ваш кредит. Однако это полностью зависит от вашего кредитора. Если вы изо всех сил пытаетесь выплатить ипотечный кредит, изменение кредита имеет больше шансов на успех.

Консультации по ипотечному долгу

Обратитесь к утвержденному консультанту по жилищным вопросам и спросите, какие у вас есть варианты. Консультанты по жилищным вопросам, утвержденные Департаментом жилищного строительства и городского развития (HUD), предлагают бесплатные советы о том, как снизить расходы на ипотеку. Программы модификации включают Программу доступной модификации дома (HAMP), Программу основного сокращения (PRA) и Программу модификации второго залога (2MP).

Программы модификации включают Программу доступной модификации дома (HAMP), Программу основного сокращения (PRA) и Программу модификации второго залога (2MP).

В отличие от Программы рефинансирования доступности жилья (HARP), которая представляет собой программу рефинансирования через HUD, эти программы являются модификациями. HAMP сокращает выплаты по кредиту до 31% от вашего подтвержденного ежемесячного дохода. PRA работает с кредиторами и обслуживающими компаниями, чтобы уменьшить сумму кредита. Те, кто успешно завершил модификацию HAMP, имеют право на 2MP для уменьшения суммы второй ипотечной или кредитной линии. Каждая программа — это отдельный процесс. Спросите своего консультанта о временных рамках.

Переговоры с кредиторами

Позвоните своему кредитору и попросите поговорить с отделом по уменьшению убытков. Это департамент, который имеет право снижать процентную ставку по ипотеке. Объясните, что вы переживаете финансовые трудности и нуждаетесь в изменении ссуды, которое снижает процентную ставку по ипотеке. Ваш кредитор запросит документацию, подтверждающую ваши финансовые трудности и вашу способность выплатить модифицированный кредит.

Имейте в виду, что многие кредиторы не начнут переговоры до тех пор, пока вы не обеспокоены, что означает, что вы уже задержали платежи.С точки зрения кредиторов, нет причин для переговоров, если платежи полные и в полном объеме; у них нет свидетельств финансовых затруднений.

Все документы

Предоставьте вашему кредитору необходимую документацию. Любые доказательства увольнения, безработицы или государственных пособий могут помочь в начале переговоров с кредитором. Следуйте указаниям консультантов HUD, чтобы убедиться, что вы соблюдаете все протоколы, увеличивающие шансы на одобрение модификации.

Приложите выписки из банковского счета, письмо о трудностях, объясняющее, почему вы испытываете трудности с ипотекой, и семейный бюджет с подробным описанием вашего дохода и ежемесячных расходов.Заполните и подпишите формы и отправьте их обратно своему кредитору. Если изменение кредита будет одобрено, ваша процентная ставка снизится.

Если изменение кредита будет одобрено, ваша процентная ставка снизится.

Влияние на кредит

Для рефинансирования HARP и модификации HAMP требуется актуальность платежей. Таким образом, на момент завершения программы изменение не повлияло на ваш кредит. Если вы пропускаете платежи или опаздываете более чем на 30 дней, кредитный рейтинг может упасть на 40-100 в зависимости от частоты. Кредитные агентства рассматривают модификацию как ссуды, выплаченные полностью, поэтому отрицательные кредитные отметки не влияют на ваш кредитный рейтинг.

5 способов снизить процентную ставку по ипотеке

Процентные ставки — самые низкие за последние десятилетия. В некоторых случаях ипотечные кредиторы предлагают процентные ставки в диапазоне 3%. Если вы хотите купить недвижимость или у вас уже есть дом, есть несколько уловок, которые домовладельцы могут использовать для снижения ставок по ипотеке.

Если вы собираетесь купить дом

Кредитный рейтинг: Первое, что вам скажут, — это убедиться, что у вас высокий кредитный рейтинг. Это очевидно, но кто-нибудь усадил вас и сказал, почему? Согласно myFICO.com, лучшие ставки по ипотеке предлагаются тем, у кого кредитный рейтинг 760 и выше. В среднем они получают процентную ставку 3,433%. В том же исследовании для тех, кто имел кредитный рейтинг 620-760, показатель был не таким уж приятным. Обычно ипотечная компания предлагает 5,022% годовых. Эта разница в ставках сама по себе является достаточной причиной для улучшения их кредитного рейтинга.

Это очевидно, но кто-нибудь усадил вас и сказал, почему? Согласно myFICO.com, лучшие ставки по ипотеке предлагаются тем, у кого кредитный рейтинг 760 и выше. В среднем они получают процентную ставку 3,433%. В том же исследовании для тех, кто имел кредитный рейтинг 620-760, показатель был не таким уж приятным. Обычно ипотечная компания предлагает 5,022% годовых. Эта разница в ставках сама по себе является достаточной причиной для улучшения их кредитного рейтинга.

Отношение долга к доходу: Отношение долга к доходу (DTI) бывает двух форм: начальное соотношение и конечное соотношение.Первоначальный коэффициент ориентирован на ваши расходы на жилье и исключает любые другие долги. Внутренний коэффициент измеряет общую сумму всех ваших ежемесячных платежей по долгу в дополнение к вашему новому жилищному платежу. Затем это число делится на ваш ежемесячный валовой доход. Банки обычно хотят, чтобы коэффициент внешней обработки не превышал 28%, а коэффициент внутренней обработки не превышал 36%. Если эти цифры не подходят для вас, сосредоточьтесь на погашении долга, чтобы получить более низкую ставку.

Если эти цифры не подходят для вас, сосредоточьтесь на погашении долга, чтобы получить более низкую ставку.

Первоначальный взнос: По общему правилу всегда 20% первоначальный взнос является идеальным.Это потому, что если меньше 20%, вы, скорее всего, заплатите за частную ипотечную страховку (PMI). Это страховка, по которой вы будете производить выплаты, чтобы защитить кредитора. Все, что вам нужно знать, это то, что он добавляет к вашему платежу. Например, если ваш кредитный рейтинг составляет 720–759, а ваш первоначальный взнос составляет 5% от ипотечного кредита с фиксированной ставкой, вам придется заплатить дополнительно 0,57% на свои проценты. Грубо говоря, вы планируете выкладывать дополнительные 100 долларов в месяц.

Если у вас уже есть дом

Half Payments: Тот факт, что у вас уже есть дом и вы уже отдаете деньги ипотечному кредитору, не означает, что вы не можете использовать несколько уловок самостоятельно. Один из приемов — использовать половину платежа по ипотеке. Например, если ваша ипотека составляет 3000 долларов в месяц, почему бы не платить 1500 долларов каждые две недели? В конечном итоге вы будете производить платежи быстрее, потому что в году 26 двухнеделей и всего 12 месяцев. В долгосрочной перспективе вы сэкономите несколько лет на ипотеке, поскольку будете вносить платежи раньше.

Один из приемов — использовать половину платежа по ипотеке. Например, если ваша ипотека составляет 3000 долларов в месяц, почему бы не платить 1500 долларов каждые две недели? В конечном итоге вы будете производить платежи быстрее, потому что в году 26 двухнеделей и всего 12 месяцев. В долгосрочной перспективе вы сэкономите несколько лет на ипотеке, поскольку будете вносить платежи раньше.

Округлить: Даже если вы округлите небольшую сумму, это все равно сэкономит вам деньги в долгосрочной перспективе. Если ваша ипотека составляет 1600 долларов в месяц, а вы платите 2000 долларов, вы сэкономите несколько лет на ипотеке только на процентах.Думайте об ипотеке как об очень дорогой кредитной карте. Вы знаете, просто делая минимальные платежи, вы никогда не наверстаете упущенное. Однако, если вы будете платить больше минимума каждый месяц, вы сократите свой долг и погасите его намного быстрее и дешевле.

Это несколько простых идей о том, как снизить процентную ставку и как можно скорее выплатить ипотечный кредит. Таким образом, больше ваших денег будет потрачено на то, что вы хотите , в отличие от процентной ставки по ипотеке.

Таким образом, больше ваших денег будет потрачено на то, что вы хотите , в отличие от процентной ставки по ипотеке.

Низкие процентные ставки снижают стоимость ипотечных кредитов