Уменьшение процентов по кредиту: как понизить ставку по открытому кредиту :: Финансы :: РБК

Снижение процентов по кредитному договору по решению суда

]]>

Подборка наиболее важных документов по запросу Снижение процентов по кредитному договору по решению суда (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Снижение процентов по кредитному договору по решению суда

Статьи, комментарии, ответы на вопросы: Снижение процентов по кредитному договору по решению суда

Открыть документ в вашей системе КонсультантПлюс:

Статья: Бесконечный кредит

(Пластинина Н.)

(«Банковское обозрение. Приложение «БанкНадзор», 2019, N 1)Вывод: бесконечным кредит для неплательщика, конечно же, вполне может стать. Однако кредиторы, как правило, не стремятся регулярно ходить в суды и потому при повторном обращении стараются добиться вынесения решения суда о взыскании процентов в будущем по ставке, оговоренной в кредитном договоре, вплоть до момента фактического исполнения решения суда. При этом желание обращаться в суд в следующий раз за взысканием неустоек иссякает из-за невыгодности снижения судами размера запрашиваемых банком сумм неустоек, а также из-за отсутствия положительного движения в части исполнения решений судов.

Открыть документ в вашей системе КонсультантПлюс:

Статья: За просрочку оплаты можно взыскать одновременно и неустойку, и проценты за пользование коммерческим кредитом

(Шестакова М.)

(«ЭЖ-Юрист», 2018, N 2)Первая инстанция удовлетворила иск частично, снизив только неустойку. Она взыскала сумму задолженности, неустойку, а также проценты за пользование коммерческим кредитом. Апелляционная инстанция оставила это решение без изменения. Суды подтвердили, что в договоре поставки стороны согласовали именно проценты за пользование коммерческим кредитом. А проценты, взимаемые за пользование коммерческим кредитом, являются платой, увеличивающей стоимость товара, но не мерой гражданско-правовой ответственности. Поэтому новый кредитор обоснованно потребовал и неустойку за просрочку оплаты, и проценты за пользование коммерческим кредитом. Также суды отметили, что ответчик при заключении сделки согласился на получение отсрочки платежа на условиях уплаты процентов за пользование коммерческим кредитом в установленном договором размере. Он не предпринимал никаких попыток исключить из договора положения о коммерческом кредите либо снизить его ставку. В частности, отсутствовал протокол разногласий.

Поэтому новый кредитор обоснованно потребовал и неустойку за просрочку оплаты, и проценты за пользование коммерческим кредитом. Также суды отметили, что ответчик при заключении сделки согласился на получение отсрочки платежа на условиях уплаты процентов за пользование коммерческим кредитом в установленном договором размере. Он не предпринимал никаких попыток исключить из договора положения о коммерческом кредите либо снизить его ставку. В частности, отсутствовал протокол разногласий.

Нормативные акты: Снижение процентов по кредитному договору по решению суда

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств»

(утв. Президиумом Верховного Суда РФ 22.05.2013)Так, судебная коллегия областного суда изменила решение суда в части снижения размера подлежащих взысканию процентов за пользование кредитом в связи с их несоразмерностью последствиям нарушения обязательства, указав на неправильное применение судом норм материального права, так как суд первой инстанции не учел, что статья 333 ГК РФ не подлежит применению к правоотношениям сторон по начислению процентов за пользование кредитом. С учетом того, что основанием возникновения обязанности по уплате процентов за пользование кредитом являются согласованные сторонами в договоре условия предоставления кредита, проценты за пользование кредитом не могут рассматриваться в качестве меры ответственности за нарушение обязательства.

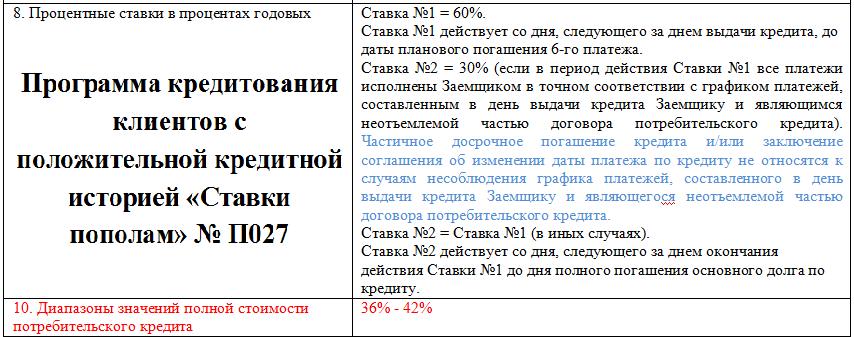

Индивидуальные условия

| 4. | Процентная ставка (процентные ставки) (в процентах годовых) или порядок ее (их) определения | I. Проценты за пользование Кредитом на сумму Кредита, предоставленного для совершения Операций, отраженных на Счете до 09.06.2016 г. (включительно), начисляются по следующей(-им) ставке(-ам): 33% годовых, данная ставка применяется для начисления процентов за пользование Кредитом:

1) в случае если на начало дня перед днем окончания Начального периода отсутствуют Просроченные проценты. Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего за днем окончания Начального периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты; 2) в случае окончания соответствующего Трехмесячного периода, с 3 (третьего) дня которого и до дня окончания которого не предоставлялась Скидка № 1. Трехмесячный период – период с 4 (четвертого) дня Отсчетного Расчетного периода до 3 (третьего) дня (включительно) Расчетного периода, следующего третьим за таким Отсчетным Расчетным периодом, при условии, что с 4 (четвертого) дня Расчетного периода, следующего за таким Отсчетным Расчетным периодом, до 3 (третьего) дня (включительно) Расчетного периода, следующего третьим за таким Отсчетным Расчетным периодом, отсутствуют Просроченные проценты. Отсчетный Расчетный период – Расчетный период, дата окончания которого наступила после окончания Начального периода, предшествующий Расчетному периоду, в котором на начало 4 (четвертого) дня такого Расчетного периода отсутствуют Просроченные проценты. Скидка № 1 в таком случае предоставляется Банком (срок предоставления Скидки № 1) со дня, следующего третьим за днем окончания соответствующего Трехмесячного периода, до 5 (пятого) дня (включительно) Расчетного периода, в котором на начало 4 (четвертого) дня такого Расчетного периода имеются Просроченные проценты. 43% годовых, данная ставка применяется для начисления процентов за пользование Кредитом в течение срока предоставления Скидки № 2. Скидка № 2 предоставляется Банком Заемщику в виде уменьшения размера процентной ставки по Кредиту с 53% годовых до 43% годовых (ранее и далее – Скидка № 2) в следующих случаях: 1) в случае если на начало дня перед днем окончания Начального периода имеются Просроченные проценты. Скидка № 2 в таком случае предоставляется Банком (срок предоставления Скидки № 2) со дня, следующего за днем окончания Начального периода, и действует в течение следующего времени:

2) в случае окончания очередного срока предоставления Скидки № 1. Скидка № 2 в таком случае предоставляется Банком (срок предоставления Скидки № 2) со дня, следующего за днем окончания такого очередного срока предоставления Скидки № 1, и действует в течение следующего времени:

53% годовых, данная ставка применяется для начисления процентов за пользование Кредитом со дня, следующего за днем окончания очередного срока предоставления Скидки № 2, при условии, что после окончания такого срока предоставления Скидки № 2 не предоставлена Скидка № 1, и до момента очередного предоставления Скидки № 1. II. Проценты за пользование Кредитом на сумму Кредита, предоставленного для совершения Операций, отраженных на Счете начиная с 10. 32 % годовых |

Начальный период – период с даты заключения Договора до 5 (пятого) дня (включительно) Расчетного периода, следующего вторым за Расчетным периодом, в котором впервые с момента заключения Договора предоставлен Кредит;

Начальный период – период с даты заключения Договора до 5 (пятого) дня (включительно) Расчетного периода, следующего вторым за Расчетным периодом, в котором впервые с момента заключения Договора предоставлен Кредит;

06.2016 г., начисляются по ставке:

06.2016 г., начисляются по ставке:Способы уменьшить процентную ставку по кредитной карте

В тарифах по картам с кредитным лимитом банковские учреждения указывают диапазон процентных ставок (от минимального значения до максимального). Клиент может узнать уровень индивидуальной процентной ставки только после рассмотрения заявки кредитором, изучения информации о потенциальном заемщике и принятия положительного решения.

Одобренная годовая ставка, а также дополнительные правила пользования кредиткой прописываются в кредитном договоре. Зачастую снижение процентной ставки в период действия договора не предусмотрено, однако клиент может постараться повлиять на ее уровень. Сегодня попробуем разобраться, как снизить процент по кредитной карте, если вас не устраивают условия.

Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты

Способы уменьшить ставку по кредитке

Руководствуясь простыми правилами, можно претендовать на более выгодные условия по кредитной карте.

- Изучите условия договора, внимательно ознакомьтесь с порядком начисления процентов и уточните в отделении, каким образом и на сколько можно снизить ставку. Возможно, сотрудники смогут дать полезный совет и сообщить, на какие моменты финучреждение обращает внимание в первую очередь.

- Регулярно пользуйтесь кредиткой, не держите ее про запас. Старайтесь оплачивать ею повседневные покупки, а также крупные приобретения, активируйте дополнительные опции. Это достаточно выгодно, поскольку по многим картам действует льготный период, когда не начисляются проценты. Кроме того, за расходные операции можно получить Cash Back или бонусы. Как правило, банки пересматривают условия по кредитным картам для активных клиентов раз в 3-6 месяцев.

- Не допускайте просрочек. Погашайте задолженность вовремя, вносите минимальный ежемесячный платеж в установленный срок. Кредитор обязательно обратит внимание на ответственное отношение заемщика и сможет в одностороннем порядке откорректировать процентную ставку.

- Используйте заемные средства по целевому назначению. Если по кредитке не предусмотрено бесплатное или льготное снятие наличных, старайтесь пользоваться ею только для безналичных расчетов в Интернете и обычных магазинах. Кроме того, при снятии наличных банки взимают повышенную комиссию и сразу же начинают начислять проценты.

- Уведомляйте кредитора об изменении своего финансового положения. Если у вас появился дополнительный доход, увеличился уровень официальной зарплаты, а также был полностью погашен потребительский кредит или ипотека в стороннем финучреждении, сообщите об этом банку. Возможно, улучшение вашего финансового положения позволит кредитору быть более уверенным в вашей благонадежности и пересмотреть ставку в сторону уменьшения.

- Предоставьте максимально полный пакет документов. Поскольку банки устанавливают ставку для каждого заемщика в индивидуальном порядке, клиенты заинтересованы собрать побольше бумаг, которые могут подтвердить стабильное финансовое положение (трудовой договор, контракт или трудовая книжка, документы на движимое и недвижимое имущество, дипломы о высшем образовании, источники дополнительного дохода).

- Погашайте задолженность до окончания льготного периода. Выплатив долг в полном объеме, можно избежать переплаты и максимально уменьшить сумму начисленных банком процентов.

- Подключитесь к страховой программе, которая предоставит кредитору дополнительные гарантии возврата денежных средств. Благодаря этому финучреждение сможет предоставить займ по минимальной ставке.

- Изучите свою кредитную историю. Как известно, банки всегда анализируют сведения о платежной дисциплине потенциальных заемщиков. Перед обращением за кредитной картой запросите финансовый отчет в БКИ, просмотрите содержащуюся в нем информацию и, если это необходимо, исправьте допущенные ошибки и примите меры по улучшению кредитной истории. Возможно, понадобится взять микрозайм в МФО или потребительский кредит на небольшую сумму и своевременно его погасить.

- Принимайте участие в акциях финучреждений и пользуйтесь специальными предложениями как для новых, так и для постоянных заемщиков. Обратите внимание, что на льготные условия могут рассчитывать зарплатные клиенты банков.

Как уменьшить проценты законным способом

Если вас не устраивают условия по оформленной ранее кредитной карте, можно воспользоваться специальными программами, позволяющими снизить нагрузку на бюджет семьи:

- Рефинансирование – оформление нового кредита для погашения старых. После существенного снижения Центробанком ключевой ставки этот вариант является очень выгодным. Что необходимо для рефинансирования кредитной карты? Обратитесь в банк, который обслуживает кредитку, или в другое финучреждение. В рамках данной программы можно получить деньги на погашение сразу нескольких действующих кредитных карточек и займов. Благодаря этому заемщик объединяет все имеющиеся задолженности в одну, продлевает срок кредитования и за счет сниженной процентной ставки уменьшает ежемесячный платеж.

- Реструктуризация задолженности предусматривает сокращение процентной ставки, продление срока действия кредитного договора или уменьшение размера ежемесячного платежа.

Таким образом, у заемщика есть множество способов снизить процентную ставку. Чтобы получать от использования кредитки максимальную выгоду, активно расплачивайтесь «пластиком», своевременно погашайте задолженность, отслеживайте специальные предложения банка и проявляйте инициативу.

Просто кредитная карта Ситибанка

ВС поправил практику рассмотрения исков о снижении размера неустойки

Верховный суд РФ представил на своем сайте 44-страничный обзор судебной практики по делам, связанным с защитой прав потребителей финансовых услуг. Этот документ утвержден 27 сентября Президиумом ВС.

В обзоре рассматривается около двух десятков проблемных аспектов судебной практики по делам данной категории. Так, в частности, ВС признает неправомерным отказ в удовлетворении иска гражданина-потребителя к банку о снижении договорной неустойки со ссылкой на то, что положения ст. 333 ГК РФ применяются лишь в том случае, когда иск о взыскании кредитной задолженности и неустойки предъявлен банком.

Так, в частности, ВС признает неправомерным отказ в удовлетворении иска гражданина-потребителя к банку о снижении договорной неустойки со ссылкой на то, что положения ст. 333 ГК РФ применяются лишь в том случае, когда иск о взыскании кредитной задолженности и неустойки предъявлен банком.

Заявители обратились в суд с иском к банку об уменьшении неустойки по кредитному договору, указав, что с мая до ноября 2015 года допустили просрочки в уплате платежей в погашение кредита и процентов за пользование им, в связи с чем в соответствии с условиями договора были начислены пени за просрочку уплаты процентов и пени за просрочку уплаты основного долга.

В связи с явной несоразмерностью названных сумм последствиям неисполнения обязательства истцы, уплатившие основной долг и проценты за пользование кредитом, просили снизить размер оставшихся за ними пеней за просрочку уплаты процентов за пользование кредитом и пеней за просрочку уплаты основного долга.

Решением районного суда в удовлетворении исковых требований отказано. Апелляционным определением судебной коллегии по гражданским делам краевого суда решение суда первой инстанции оставлено без изменения. Отказывая в удовлетворении исковых требований, суды первой и апелляционной инстанций сослались на то, что неустойка может быть снижена судом в порядке, предусмотренном ст. 333 ГК РФ, лишь в случае предъявления банком иска о взыскании такой неустойки, однако такой иск предъявлен не был.

Судебная коллегия по гражданским делам ВС РФ не согласилась с вынесенными судебными постановлениями, указав следующее.

Истцы указывали, что задолженность по уплате основного долга и процентов за пользование кредитом ими погашена в полном объеме, а подлежащая уплате неустойка несоразмерна последствиям неисполнения ими своих обязательств, поскольку составляет 182,5 процента годовых, что в 22 раза превышает ставку рефинансирования и в 15 раз превышает размер процентов за пользование кредитом.

Неустойка по своей правовой природе является в том числе мерой ответственности должника за неисполнение или ненадлежащее исполнение принятого на себя обязательства.

Согласно ст. 333 ГК РФ, если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении (п. 1).

Уменьшение неустойки, определенной договором и подлежащей уплате лицом, осуществляющим предпринимательскую деятельность, допускается в исключительных случаях, если будет доказано, что взыскание неустойки в предусмотренном договором размере может привести к получению кредитором необоснованной выгоды (п. 2).

Согласно разъяснению, содержащемуся в п. 79 постановления Пленума ВС РФ от 24 марта 2016 г. № 7 «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств», в случае списания по требованию кредитора неустойки со счета должника (п. 2 ст. 847 ГК РФ), а равно зачета суммы неустойки в счет суммы основного долга и/или процентов, должник вправе ставить вопрос о применении к списанной неустойке положений ст. 333 ГК РФ, например, путем предъявления самостоятельного требования о возврате излишне уплаченного (ст. 1102 ГК РФ). В то же время, если подлежащая уплате неустойка перечислена самим должником, он не вправе требовать снижения суммы такой неустойки на основании ст. 333 ГК РФ (подп. 4 ст. 1109 ГК РФ), за исключением случаев, если им будет доказано, что перечисление неустойки являлось недобровольным, в том числе ввиду злоупотребления кредитором своим доминирующим положением.

Приведенные разъяснения Пленума ВС РФ допускают самостоятельное обращение должника в суд с требованием о снижении размера неустойки в отдельных случаях, перечень которых в названном постановлении не является исчерпывающим.

Предъявленный заявителями иск судом рассмотрен по существу, оснований для отказа в его принятии или прекращении производства по делу судом не установлено, тем самым признано их право на предъявление иска.

Вместе с тем, отказывая в иске, суд, по существу, сослался на отсутствие у истцов права предъявить такие требования (определение судебной коллегии по гражданским делам ВС РФ от 21 марта 2017 г. № 51-КГ17-2).

Силы, вызывающие изменение процентных ставок

Процентная ставка — это стоимость заимствования денег. Или, с другой стороны медали, это компенсация за услугу и риск ссуды. В обоих случаях он поддерживает экономику, побуждая людей брать взаймы, давать взаймы и тратить. Но преобладающие процентные ставки всегда меняются, и разные типы ссуд предлагают разные процентные ставки. Если вы кредитор, заемщик или и то, и другое, важно понимать причины этих изменений и различий.Они также сильно влияют на торговлю редкими металлами, включая запасы серебра.

Силы за процентными ставками

Ключевые выводы

- Процентная ставка — это стоимость заимствования денег.

- Проценты обеспечивают определенную компенсацию за риск несения.

- Уровни процентных ставок являются фактором спроса и предложения кредита.

- Процентная ставка по каждому отдельному типу ссуды зависит от кредитного риска, времени, налоговых соображений и конвертируемости конкретной ссуды.

Кредиторы и заемщики

Кредитор берет на себя риск того, что заемщик может не выплатить ссуду. Таким образом, проценты обеспечивают определенную компенсацию за риск. К риску дефолта добавляется риск инфляции. Когда вы ссужаете деньги сейчас, цены на товары и услуги могут вырасти к тому времени, когда вам вернут деньги, поэтому первоначальная покупательная способность ваших денег снизится. Таким образом, процентная ставка защищает от будущего роста инфляции. Кредитор, например банк, также использует проценты для оплаты расходов по счету.

Заемщики платят проценты, потому что они должны заплатить цену за получение возможности тратить сейчас, вместо того, чтобы ждать годы, чтобы накопить достаточно денег. Например, человек или семья могут взять ипотечный кредит на дом, за который они не могут в настоящее время заплатить полностью, но ссуда позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Например, человек или семья могут взять ипотечный кредит на дом, за который они не могут в настоящее время заплатить полностью, но ссуда позволяет им стать домовладельцами сейчас, а не в далеком будущем.

Бизнесы также занимают деньги для будущей прибыли. Они могут взять взаймы сейчас, чтобы купить оборудование, чтобы начать зарабатывать сегодня.Банки занимают средства для увеличения своей деятельности, будь то кредитование или инвестирование, и выплачивают клиентам проценты за эту услугу.

Таким образом, проценты можно рассматривать как затраты для одного предприятия и доход для другого. Это может означать упущенную возможность или альтернативные издержки хранения денег в виде наличных под матрасом, а не предоставления их в долг. А если вы занимаете деньги, проценты, которые вы должны заплатить, могут быть меньше, чем стоимость отказа от возможности получить доступ к деньгам в настоящем.

Как определяются процентные ставки

Спрос и предложение

Уровни процентных ставок являются фактором спроса и предложения на кредит: увеличение спроса на деньги или кредит приведет к повышению процентных ставок, в то время как снижение спроса на кредит приведет к их снижению. И наоборот, увеличение предложения кредита приведет к снижению процентных ставок, в то время как уменьшение предложения кредита увеличит их.

Увеличение суммы денег, доступных заемщикам, увеличивает предложение кредита.Например, когда вы открываете банковский счет, вы ссужаете банку деньги. В зависимости от типа счета, который вы открываете (депозитный сертификат дает более высокую процентную ставку, чем текущий счет, с которого вы можете получить доступ к средствам в любое время), банк может использовать эти деньги для своей коммерческой и инвестиционной деятельности. Другими словами, банк может одалживать эти деньги другим клиентам. Чем больше банки могут ссудить, тем больше кредитов доступно экономике. А по мере увеличения предложения кредита цена заимствования (проценты) снижается.

Кредит, доступный экономике, уменьшается, поскольку кредиторы решают отложить погашение своих кредитов. Например, если вы решите отложить оплату счета по кредитной карте в этом месяце до следующего месяца или даже позже, вы не только увеличиваете сумму процентов, которую вам придется заплатить, но и уменьшаете сумму кредита, доступного на рынке. Это, в свою очередь, повысит процентные ставки в экономике.

Инфляция

Инфляция также повлияет на уровень процентных ставок.Чем выше уровень инфляции, тем выше вероятность повышения процентных ставок. Это происходит потому, что кредиторы будут требовать более высокие процентные ставки в качестве компенсации за снижение покупательной способности денег, которые им будут выплачиваться в будущем.

Правительство

Правительство влияет на процентные ставки. Федеральная резервная система США (ФРС) часто делает заявления о том, как денежно-кредитная политика повлияет на процентные ставки.

Ставка по федеральным фондам или ставка, которую учреждения взимают друг с друга за чрезвычайно краткосрочные ссуды, влияет на процентную ставку, которую банки устанавливают по ссудным деньгам.Затем эта ставка в конечном итоге переходит в другие ставки по краткосрочным кредитам. ФРС влияет на эти ставки с помощью «операций на открытом рынке», то есть покупки или продажи ранее выпущенных ценных бумаг США. Когда правительство покупает больше ценных бумаг, банки получают больше денег, чем они могут использовать для кредитования, и процентные ставки снижаются. Когда государство продает ценные бумаги, деньги из банков истощаются для транзакции, предоставляя банкам меньше средств для кредитования, что вызывает повышение процентных ставок.Взаимодействие с другими людьми

Процентная ставка поддерживает развитие экономики, побуждая людей брать взаймы, давать ссуды и тратить.

Виды кредитов

Из перечисленных выше факторов спрос и предложение, как мы предполагали ранее, являются основными факторами, влияющими на уровни процентных ставок. Однако процентная ставка для каждого типа ссуды зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретной ссуды.

Однако процентная ставка для каждого типа ссуды зависит от кредитного риска, времени, налоговых соображений (особенно в США) и конвертируемости конкретной ссуды.

Риск означает вероятность возврата кредита.Большая вероятность того, что ссуда не будет возвращена, ведет к более высокому уровню процентных ставок. Если, однако, ссуда является «обеспеченной», то есть существует какое-то обеспечение, которое кредитор приобретет в случае невыплаты ссуды (например, автомобиль или дом), процентная ставка, вероятно, будет равна ниже. Это связано с тем, что фактор риска учитывается залогом.

Для государственных долговых ценных бумаг, конечно, существует минимальный риск, поскольку заемщиком является государство.По этой причине и поскольку проценты не облагаются налогом, ставка по казначейским ценным бумагам, как правило, относительно невысока.

Время также является фактором риска. Долгосрочные ссуды имеют больше шансов не быть погашенными, потому что у них больше времени для невзгод, которые приводят к дефолту. Кроме того, номинальная стоимость долгосрочной ссуды по сравнению с краткосрочной ссудой более уязвима для воздействия инфляции. Следовательно, чем дольше заемщик должен погашать ссуду, тем больше процентов должен получить кредитор.

Наконец, некоторые ссуды, которые можно быстро конвертировать обратно в деньги, не будут иметь практически никаких потерь по основной ссуде. Эти ссуды обычно имеют относительно более низкие процентные ставки.

Итог

Поскольку процентные ставки являются важным фактором дохода, который вы можете заработать, давая деньги в долг, ценообразования по облигациям и суммы, которую вам придется заплатить, чтобы занять деньги, важно, чтобы вы понимали, как меняются преобладающие процентные ставки: в первую очередь, за счет сил спрос и предложение, на которые также влияет инфляция и денежно-кредитная политика.Конечно, когда вы решаете, вкладывать ли деньги в долговую ценную бумагу, важно понимать, как ее характеристики определяют, какую процентную ставку вы можете получить.

Как снизить процентные расходы

Обладая большой дисциплиной и решимостью, вы можете справиться со своими долгами.

- Погасить долги по кредитной карте

- Погасить ипотеку

1- Погасить долги по кредитной карте

Что делать с

- Оплачивайте остаток по кредитной карте каждый месяц в установленный срок.

Если вы не можете вовремя выплатить остаток по кредитной карте

- Внесите платеж как можно скорее до выхода следующей выписки. Вы сэкономите на начислении процентов, поскольку они обычно начинаются с даты покупки и до тех пор, пока остаток не будет выплачен полностью.

- Получите кредитную карту с низкой процентной ставкой, если вы не можете погашать остаток каждый месяц.

- Получите кредитную линию и используйте ее для полной ежемесячной выплаты остатка.Кредитная линия обычно имеет более низкую процентную ставку, чем карта с низкой процентной ставкой. Так вы сможете сэкономить больше на процентных платежах в год *

Если вы никогда не оплачиваете остаток по кредитной карте в полном объеме в установленный срок каждый месяц

- Прекратите пользоваться кредитной картой.

Позвоните в свое финансовое учреждение и попросите их перевести остаток на вашей кредитной карте в кредитную линию с более низкой процентной ставкой или личную ссуду. - Найдите способ сократить свой бюджет , чтобы иметь возможность вкладывать большие суммы в погашение долга.

- Найдите способ заработать больше денег. Возможно, вам придется найти вторую работу, чтобы выплатить долги. Удовлетворение, которое вы получите от того, что сумма вашей задолженности уменьшается изо дня в день, окупится.

- См. Составление ежемесячного бюджета

Выберите порядок погашения долга

Погасить долги можно двумя способами:

- , начиная с наиболее высоких процентных ставок сначала

- , начиная с наименьших сумм сначала

В любом случае вам придется составить список своих долгов и сэкономить как можно больше, чтобы погасить их как можно быстрее.Вам решать, в каком порядке их выплатить.

Давайте будем честными: первый способ, по логике, наиболее окупается, поскольку он позволяет вам избавиться от долгов, которые вам дороже всего (с самыми высокими процентными ставками).

Но, возможно, вы тот, кто получает большее чувство выполненного долга, делая более мелкие и быстрые шаги. Если да, то второй способ может быть лучше для вас. И вот почему: если вы сосредоточитесь на выплате сначала самого маленького долга и быстром его погашении, у вас будет больше мотивации взять на себя вторую, а затем третью.

Разум действует таинственным образом. Пока ваш способ делать это работает для вас, это все, что имеет значение.

По окончании выплаты кредита

- Продолжайте копить и вкладывать деньги, которые шли на это, в следующий долг в вашем списке.

Знаете ли вы?

- При получении аванса наличными по кредитной карте проценты начисляются с даты аванса до момента полной выплаты суммы.

- Если вы не оплатите счет по кредитной карте в срок, указанный в выписке, с вас будут взиматься проценты на всю сумму вашей задолженности до тех пор, пока вы не оплатите ее полностью.

2- Погасить ипотеку

Сделайте самый крупный первый взнос, который вы можете

Это уменьшит сумму ипотечного кредита и время, необходимое для его погашения. Чтобы помочь вам увеличить свой первоначальный взнос, вы можете использовать HBP. Чтобы избежать бесполезной выплаты процентов, подумайте о покупке дома меньшего размера и выплатите его в течение 17 лет.

Уменьшить срок погашения

Вы можете сэкономить несколько тысяч долларов, просто сократив срок погашения ипотеки, например, погасив ипотеку через 17 лет вместо 25 или 30 лет. Вы увидите, насколько меньше вы будете платить проценты. Чтобы узнать больше, просмотрите сравнение стоимости процентов.

Узнайте больше — см. Стоимость кредита.

Увеличьте сумму ваших выплат

Если можете, выплачивайте до 15% от первоначальной суммы ипотеки каждый год (или каждый срок, если срок составляет менее 1 года.)

По возможности удваивайте платежи.

Сделайте существенную предоплату при продлении кредита

Это значительно снизит сумму, которую вы платите в долгосрочной перспективе.

Внести дополнительные платежи

Увеличьте частоту выплат до еженедельно или каждые две недели и каждый раз выплачивайте немного больше ипотечного кредита. В конечном итоге вы сэкономите значительную сумму и сократите время, необходимое для выплаты ипотеки.

При еженедельных платежах, например, вы делаете эквивалент 13 ежемесячных платежей в год, то есть на 4 еженедельных платежа больше или на 2 платежа каждые 2 недели больше, чем заемщик по обычному плану платежей.

Ипотека в размере 100 000 долларов с процентной ставкой 7,5% с амортизацией в течение 25 лет будет выплачиваться через 25 лет ежемесячными платежами, в то время как та же ипотека будет выплачиваться через 20 лет с выплатами каждые 2 недели.

Следующий шаг

User our Симулятор платежей по ипотеке.

Сравнение процентных затрат

Возьмем, к примеру, пару 35 лет, которая покупает дом за 250 000 долларов с первоначальным взносом в 45 000 долларов и получает ипотечный кредит в размере 205 000 долларов от своего финансового учреждения.

В таблицах ниже показана реальная стоимость их дома, если они выплачивают ипотечный кредит более 25 лет по сравнению с более чем 15 годами.

Стоимость дома | Первоначальный взнос | Сумма ипотеки | Процентная ставка |

$ 250 000 | 45 000 долл. США | 205 000 долл. США | 6.75% |

Ипотечный кредит на сумму 205 000 долларов, выплаченный в течение 25 лет

Частота выплат | Сумма платежа | Начисление процентов за 25 лет | Общая стоимость дома | ||||

Ежемесячно | 1404 долл. США.35 | $ 216 306 | $ 250 000 | + | $ 216 306 | = | 466 306 долл. США |

Каждые 2 недели | $ 702,18 | $ 171 113 | $ 250 000 | + | $ 171 113 | = | 421 113 долл. |

Еженедельно | $ 351.09 | $ 170 603 | $ 250 000 | + | $ 170 603 | = | 420 603 долл. США |

США

США Ипотечный кредит на сумму 205 000 долларов, выплаченный в течение 15 лет

Частота выплат | Сумма платежа | Начисление процентов свыше 15 лет | Общая стоимость дома | ||||

Ежемесячно | 1 803 долл. США.51 | $ 119 631 | $ 250 000 | + | $ 119 631 | = | $ 369 631 |

Каждые 2 недели | $ 901,75 | $ 101 883 | $ 250 000 | + | $ 101 883 | = | 351 883 долл. США |

Еженедельно | $ 450.88 | $ 101 571 | $ 250 000 | + | $ 101 571 | = | 351 571 долл. |

США

США Страхование ипотечной ссуды

Если сумма вашего первоначального взноса составляет менее 20% от стоимости дома, вам необходимо оформить дополнительную страховку, называемую страховкой ипотечного кредита, либо в Канадской ипотечной и жилищной корпорации (CMHC), либо в Sagen ™.

Страхование помогает защитить кредитные финансовые учреждения от риска невыполнения обязательств по ипотеке, который возрастает с увеличением суммы кредита.

Узнать больше

Чтобы узнать больше о страховании ипотечных кредитов, посетите веб-сайт Канадской ипотечной и жилищной корпорации (CMHC).

* Источник: Управление потребителей финансовых услуг Канады.

ссуд под низкий процент | Разъяснение по беспроцентной ссуде

Заимствование денег обычно требует затрат.Помимо погашения своей задолженности вы обычно платите проценты — это плата кредитора за предоставление вам кредита. Если вы сможете обеспечить более низкую ставку, это поможет вам сэкономить.

Здесь мы рассмотрим, как работают ссуды под низкие проценты и как вы можете уменьшить сумму выплачиваемых процентов.

Как работают проценты по кредиту?

При получении кредита вам будет предложена процентная ставка. Он рассчитывается как процент от суммы, которую вы заимствуете, и это сумма, которую кредитор будет взимать с вас каждый месяц сверх ваших выплат.Предлагаемая ставка может зависеть от таких вещей, как размер вашего займа, длительность его займа, тип займа, который вы выберете, и ваш кредитный рейтинг.

Многоуровневые процентные ставки — сколько мне следует брать в долг?

Многоуровневая система процентных ставок означает, что кредитор взимает разные ставки в зависимости от суммы вашего займа. Обычно, чем больше вы занимаетесь, тем ниже процентная ставка, хотя ссуды до зарплаты являются исключением. Однако важно брать в долг ровно столько, сколько вы можете себе позволить, даже если заимствование большей суммы приведет к более низкой процентной ставке.

На какой срок я должен получать ссуду?

Проценты начисляются ежемесячно, поэтому чем дольше вы выплачиваете ссуду, тем больше процентов вы заплатите в целом. Например, если вы заимствуете 10 000 фунтов стерлингов под фиксированную процентную ставку 5% в течение пяти лет, вы заплатите в общей сложности 1292,24 фунта стерлингов процентов. Если вы получили такую же ссуду, но на срок более десяти лет, вы заплатили бы в общей сложности 2662,82 фунта стерлингов, что более чем вдвое превышает предыдущую сумму.

Однако погашение кредита в течение более короткого периода обычно означает более крупные ежемесячные выплаты.Поэтому важно найти баланс между вашими финансовыми возможностями и тем, сколько процентов вы готовы платить в целом.

Как мой кредитный рейтинг влияет на процентную ставку по ссуде?

Каждый раз, когда вы подаете заявку на ссуду, кредитор будет оценивать вашу кредитоспособность, рассматривая такую информацию, как:

- Информация о вашем кредитном отчете, включая вашу кредитную историю и общедоступные данные (например, CCJ)

- Детали вашей заявки, которые могут Включите ваши доходы и сбережения

- Любые данные о вас, которые они уже хранят, e.грамм. Если вы были клиентом до

Хороший кредитный рейтинг может повысить ваши шансы на получение одобрения для получения ссуды, причем по более низким ставкам. Вы можете получить представление о том, как кредиторы могут вас видеть, проверив ваш бесплатный кредитный рейтинг Experian.

Но помните, что критерии кредиторов могут различаться, поэтому одни могут предложить вам более выгодные ставки, чем другие. Вот почему перед подачей заявки рекомендуется сравнить ссуды. Сравнивая с Experian, вы увидите свой рейтинг соответствия требованиям для индивидуальных кредитных предложений, что поможет вам понять ваши шансы на одобрение до подачи заявки.И не волнуйтесь, это не повлияет на ваш счет.

Просто помните, мы не являемся кредитором по картам и личным займам, ссудам на автомобиль и поручителям, мы кредитный брокер, работающий с отдельными кредиторами и брокерами † . Это означает, что мы не предоставляем кредит, но мы можем помочь вам найти подходящее предложение кредита.

Это означает, что мы не предоставляем кредит, но мы можем помочь вам найти подходящее предложение кредита.

5 советов по получению низкой процентной ставки

Вот наши главные советы по получению более низких процентных ставок:

- Посмотрите, сможете ли вы улучшить свой результат.Вы можете подписаться на платную подписку CreditExpert, чтобы понять, что влияет на ваш счет, и получить персональные советы о том, как вы можете его улучшить.

- Старайтесь не подавать несколько заявок на кредит в течение короткого периода времени. Каждая заявка регистрируется как тщательный поиск в вашем кредитном отчете — независимо от того, приняты вы или нет. Это может снизить ваш результат, а это означает, что у вас меньше шансов получить одобрение на получение хорошей процентной ставки.

- Сравните ссуды со всего британского рынка и следите за последними предложениями

- Изучите различные типы ссуд, чтобы найти тот, который наиболее подходящий для вас.Например, если у вас низкий кредитный рейтинг, вы можете получить более высокую процентную ставку с обеспеченной ссудой, чем с индивидуальной ссудой, хотя вы рискуете потерять свой дом, если не успеете с выплатами

- Не ограничивайте свои поиск ссуд — рассмотрите другие формы кредита, такие как кредитные карты

Можно ли получить беспроцентные ссуды?

Беспроцентных кредитов на самом деле не существует. Однако вы можете получить беспроцентный период ссуды при использовании кредитной карты. Некоторые банки также могут разрешить беспроцентный овердрафт.

Вообще говоря, личные ссуды подходят для долгосрочных более крупных покупок, таких как автомобиль или ремонт дома, и проценты включаются в выплаты.

Если вам нужно занять относительно небольшую сумму, вы можете рассмотреть возможность покупки кредитной карты с 0% и погасить задолженность до окончания беспроцентного периода. Другие формы беспроцентного кредита могут включать расширенный овердрафт или перевод существующей задолженности на карту перевода баланса с 0%.

Мы кредитный брокер, а не кредитор

Сравните ссуды с Experian

Что происходит с процентными ставками во время рецессии?

Процентные ставки имеют тенденцию падать во время рецессии, поскольку центральные банки стран снижают ставки, чтобы стимулировать заимствования и экономический рост.Как изменение повлияет на вас, будет зависеть от множества факторов, в том числе от того, как рецессия повлияла на ваши личные финансы и пытаетесь ли вы сэкономить или занять деньги.

Что такое рецессия?

Когда происходит рецессия, в экономике часто бывает широко распространенный и продолжительный спад. Однако точная мера и определение рецессии могут отличаться.

Одно из популярных определений рецессии — это когда два последовательных квартала отрицательного роста валового внутреннего продукта (ВВП).Но некоммерческое Национальное бюро экономических исследований (NBER), которое определяет даты начала и окончания рецессии в США, использует более тонкий подход. Помимо анализа данных по ВВП, NBER учитывает и другие факторы, такие как уровень доходов и безработицы.

В июне NBER подтвердил, что текущая рецессия в США началась в феврале 2020 года. После достижения нижней точки экономика переходит от рецессии к расширению.

Как рецессия влияет на процентные ставки?

Процентные ставки обычно снижаются во время рецессии, поскольку правительства принимают меры по смягчению последствий спада в экономике и стимулированию роста.

Для получения всех данных, необходимых для определения начала рецессии, может потребоваться несколько месяцев, но Федеральная резервная система США снизила целевую процентную ставку в середине марта 2020 года в ответ на экономические последствия вспышки коронавируса.

Низкие процентные ставки могут стимулировать рост, удешевляя заимствование денег и делая их экономию менее выгодными. В результате компании могут брать взаймы для инвестирования в свой бизнес, а частные лица могут искать способы воспользоваться низкими ставками. Например, у большего числа людей может возникнуть соблазн купить новый автомобиль с помощью автокредита по низкой ставке, а повышенный спрос поддерживает деятельность, направленную на производство и продажу автомобиля.

Например, у большего числа людей может возникнуть соблазн купить новый автомобиль с помощью автокредита по низкой ставке, а повышенный спрос поддерживает деятельность, направленную на производство и продажу автомобиля.

Однако вам может быть трудно получить одобрение на получение ссуды во время рецессии, поскольку кредиторы также проявляют осторожность при предоставлении ссуды. Они могут повысить минимальные требования к кредитному рейтингу, потребовать более высокие первоначальные взносы или даже вообще прекратить предлагать определенные виды ссуд.

Должен ли я рефинансировать во время рецессии?

Если вы можете претендовать на новую ссуду, рефинансирование долга при низких процентных ставках может уменьшить ваши ежемесячные платежи и сэкономить ваши деньги. Хотя у каждого варианта есть свои плюсы и минусы, рефинансирование ипотеки, автокредитования или студенческой ссуды может быть разумным шагом.

- Рефинансирование ипотеки: Из-за суммы привлеченных денег рефинансирование ипотеки может привести к значительной экономии. Однако вам может потребоваться оплатить заключительные расходы по новому займу и штрафы за досрочное погашение текущему кредитору. В результате может потребоваться несколько лет, чтобы окупиться и получить прибыль. Подумайте о затратах и сбережениях, а также о том, останетесь ли вы дома достаточно долго, чтобы окупить рефинансирование.

- Рефинансирование автокредитов: Рефинансирование автокредитов обычно не требует затрат на закрытие сделки, что может облегчить определение целесообразности рефинансирования.Но все же обратите внимание на штрафы за досрочное погашение текущего автокредита или другие комиссии, которые могут съесть ваши потенциальные сбережения.

- Рефинансирование студенческих ссуд: Студенческие ссуды не имеют штрафов за досрочное погашение, и многие частные кредиторы не взимают комиссию за выдачу кредита. Если у вас в настоящее время есть частные студенческие ссуды и вы можете рефинансировать их в ссуду с более низкой ставкой, это может быть хорошей идеей. Но рефинансировать федеральные студенческие ссуды не так просто. Вам нужно будет рефинансировать частную ссуду, и вы потеряете федеральные льготы, такие как доступ к опциям помощи в трудностях и программам прощения.

Но рефинансировать федеральные студенческие ссуды не так просто. Вам нужно будет рефинансировать частную ссуду, и вы потеряете федеральные льготы, такие как доступ к опциям помощи в трудностях и программам прощения.

Но рефинансировать федеральные студенческие ссуды не так просто. Вам нужно будет рефинансировать частную ссуду, и вы потеряете федеральные льготы, такие как доступ к опциям помощи в трудностях и программам прощения.Есть также некоторые факторы, которые применимы к каждому типу долга. Например, даже если вы получите более низкую процентную ставку и уменьшите ежемесячный платеж, если вы увеличите срок погашения, вы можете в конечном итоге платить больше процентов.

Хотя рефинансирование обычно описывается как замена текущей ссуды новой ссудой того же типа, вы также можете рассмотреть возможность консолидации долга по кредитной карте с индивидуальной ссудой при низких процентных ставках. Некоторые личные ссуды имеют комиссию за выдачу, но ссуды могут иметь гораздо более низкие ставки, чем по кредитным картам, а фиксированный ежемесячный платеж может помочь не сбиться с пути и погасить долг.

Проверьте свой кредит перед рефинансированием

Если вы рассматриваете возможность рефинансирования или получения нового кредита, ваш кредит может иметь прямое влияние на вашу способность соответствовать требованиям и процентную ставку, которую вы получите. Вы можете бесплатно проверить свой кредитный рейтинг с помощью Experian, узнать, какие факторы влияют на ваш рейтинг, и узнать, как вы можете его повысить. Затем начните покупать новую ссуду, чтобы узнать, какой кредитор предложит вам лучшую ставку.

Как ставки по ипотеке ниже 3% влияют на вас

Вы могли прочитать это в своем почтовом ящике.

Подпишитесь на нашу бесплатную еженедельную рассылку. Никакого спама, просто хороший совет.

- Требуется действующий адрес электронной почты.

- Установите флажок, чтобы согласиться с условиями.

Спасибо за регистрацию!

Скоро увидимся в вашем почтовом ящике.

Независимость редакции

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Для получения дополнительной информации см. Как мы зарабатываем деньги.

Процентные ставки по самому популярному в Америке жилищному кредиту достигли рекордно низкого уровня, упав ниже 3% впервые с тех пор, как ипотечный гигант Freddie Mac начал отслеживать этот показатель в 1971 году.

Это означает, что потенциальные покупатели жилья имеют шанс сэкономить столько же. согласно расчетам NextAdvisor, как 40 000 долларов в течение срока их кредита по сравнению со средними процентными ставками 10 лет назад.

Средний процент по ипотеке с фиксированной ставкой на 30 лет упал до 2.98% в течение недели, закончившейся 16 июля. Это седьмой новый минимум с марта, ниже рекордного минимума предыдущей недели в 3,03%. Ставки по ипотечным кредитам неуклонно падают с тех пор, как Федеральная резервная система снизила ключевую процентную ставку почти до нуля в начале этого года.

«За последние несколько недель количество заявок на ипотеку снизилось, — говорит Елена Малеева, младший экономист бухгалтерской и консалтинговой фирмы Grant Thornton. «Поскольку на ипотечном рынке было меньше активности, это дало ему возможность немного снизиться», — говорит она о рекордно низкой ставке, предупреждая, что «она может снова вырасти.

На данный момент, однако, заемщики, которые имеют право на такие низкие ставки, имеют шанс сэкономить тысячи на выплате ипотечного кредита.

Насколько дешевле была ипотека в 2020 году?

Ваша ипотечная ставка — это проценты, взимаемые кредитором, финансовым учреждением или банком, которые предоставляют вам ссуду на покупку вашего дома. Так что сейчас может быть идеальное время для покупки, если вы финансово готовы.

Согласно данным сайта realtor.com, с начала 2012 года по лето 2019 года медианные цены на жилье в стране выросли на 53,5%, но в то же время средние ставки по ипотеке снижались.

С 2010 года по настоящее время средняя ставка по фиксированной ипотеке на 30 лет упала с 4,56% до сегодняшних 2,98%. Это снижение на 1,58 процентных пункта может сэкономить заемщикам тысячи долларов в год.

Это снижение на 1,58 процентных пункта может сэкономить заемщикам тысячи долларов в год.

Допустим, вы планируете купить недвижимость за 150 000 долларов. Если вы получаете 30-летнюю ипотеку с 20% первоначальным взносом в размере 30 000 долларов, вам придется профинансировать 120 000 долларов. В течение срока действия кредита при процентной ставке 2,98% вы заплатите в общей сложности 181 667 долларов США, или 61 667 долларов США в виде процентов. Ежемесячные выплаты по этому кредиту составят около 505 долларов.

Если вы получили тот же заем под 4,56%, то в течение 30 лет вам придется выплатить 220 431 доллар, включая 100 431 доллар в виде процентов. Ежемесячные выплаты по этому кредиту составят около 612 долларов.

Pro Tip

Сегодняшние низкие ставки по ипотеке делают домовладение дешевле. Но ставки не имеют значения, если вы не готовы ко всем обязанностям и расходам, которые связаны с домом, или не можете претендовать на ипотеку.

Хотя разница в сумме ежемесячного платежа в 107 долларов может показаться не такой уж большой, более высокая процентная ставка будет стоить вам почти на 40 000 долларов больше процентов в течение срока ссуды.Эти дополнительные 40 000 долларов за 30 лет могут пойти на пенсию, оплату других счетов или в чрезвычайный фонд.

В этом примере не учитывается инфляция, но инфляция не была серьезным поводом для беспокойства в экономике США на протяжении десятилетий. По данным Бюро статистики труда США, в период с 2011 по 2019 год инфляция оставалась на уровне, близком к давно заявленной цели ФРС в размере 2%. При относительно низком спросе из-за пандемии коронавируса потребительские цены в июне выросли всего на 0,6% по сравнению с предыдущим годом.

Как кредиторы определяют вашу ставку по ипотеке

Множественные экономические и регуляторные факторы, такие как Федеральная резервная система и рынок облигаций, влияют на то, будут ли ставки по ипотеке повышаться или понижаться в целом, но есть и другие элементы, которые находятся под вашим контролем .![]() Знание того, что это такое, может помочь вам лучше подготовиться к покупке дома или рефинансированию. Вот краткое изложение.

Знание того, что это такое, может помочь вам лучше подготовиться к покупке дома или рефинансированию. Вот краткое изложение.

Кредит

Ваш кредитный рейтинг дает кредиторам снимок вашего общего финансового положения на момент подачи заявки.Кредиторы используют ваш кредитный рейтинг, чтобы помочь им решить, имеете ли вы право на получение ипотечной ссуды и сколько процентов они будут взимать за нее.

Чем выше ваш кредитный рейтинг, тем больше у вас шансов получить ипотеку с более низкой процентной ставкой. Низкий кредитный рейтинг может сигнализировать кредиторам о том, что вы являетесь заемщиком с высоким уровнем риска, и они могут не захотеть одолжить вам деньги.

Кредиторы ужесточили свои стандарты кредитования, чтобы компенсировать риски во время пандемии, поэтому самые низкие ставки по ипотечным кредитам достаются заемщикам с отличным кредитным рейтингом — от 700 и выше.

«Кредиторы просто пытаются свести свои убытки к минимуму, потому что они не собираются соглашаться с рискованным клиентом прямо сейчас, но это может измениться, если мы увидим действительно позитивные изменения, и все вернется к тому, что было в январе и Февраль », — говорит Малеев, имея в виду возможное возвращение к экономическому росту после пандемии.

Авансовый платеж

Как правило, больший авансовый платеж приводит к более низкой процентной ставке. Если вы можете опустить 20% или более, кредиторы обычно вознаградят вас в виде более низкой процентной ставки, и вы избежите страхования частной ипотечной ссуды.

Отношение долга к доходу

Среди прочего, кредиторы смотрят на соотношение вашего долга к доходу, рассматривая вас для получения ссуды. Это сравнение всех ваших ежемесячных долгов с вашим ежемесячным валовым доходом и дает кредиторам представление о том, какую часть ежемесячного платежа по ипотеке вы можете себе позволить без финансовых ограничений. Более высокое отношение долга к доходу может означать, что вы будете платить больше процентов или вам будет отказано в ссуде.

Местоположение

Место вашего проживания и местная экономика влияют на ставки по ипотечным кредитам, на которые вы имеете право.Кредиторы предлагают немного разные процентные ставки в зависимости от того, в каком штате вы живете, и даже общенациональные кредиторы не везде указывают одинаковую процентную ставку. Вы можете получить представление о доступных для вас тарифах, используя этот инструмент, доступный на веб-сайте Бюро финансовой защиты потребителей.

Тип ссуды

Ставки будут меняться в зависимости от того, какой тип ссуды вы выберете. Существует несколько типов ипотечных ссуд, таких как обычные ссуды, ссуды Федерального управления жилищного строительства и ссуды VA.У каждой ссуды разные квалификационные требования, поэтому общение с несколькими кредиторами может помочь вам понять все возможные варианты.

Взлеты и падения процентных ставок: как изменение ставок может повлиять на ваши деньги

Что означает изменение процентной ставки для ваших финансовых целей?

Понимание того, почему меняются процентные ставки и как они влияют на вашу финансовую жизнь, особенно в нынешней экономике, может помочь вам в принятии решения.

Познакомьтесь с Федеральной резервной системой

Федеральная резервная система, или ФРС, отвечает за деньги и банковское дело в Соединенных Штатах.Одна из основных задач ФРС — следить за тем, чтобы экономика США не сбивалась с пути. Они делают это путем корректировки процентных ставок — или, скорее, одной конкретной процентной ставки, называемой ставкой по федеральным фондам. Это ставка, по которой банки взимают друг с друга займы на короткий срок, обычно на ночь.

Ставка по федеральным фондам не влияет напрямую на большинство людей, но вы все равно чувствуете ее притяжение, потому что она влияет на другую ставку, называемую основной ставкой — преобладающую ставку, которую банки взимают со своих клиентов.Когда ФРС меняет ставку по федеральным фондам, основная ставка обычно движется в том же направлении. А основная ставка является эталоном для всего, от банковских вкладов и ссуд до кредитных карт и ипотечных ссуд с регулируемой процентной ставкой.

А основная ставка является эталоном для всего, от банковских вкладов и ссуд до кредитных карт и ипотечных ссуд с регулируемой процентной ставкой.

Процентные ставки и ваши деньги

Когда Федеральная резервная система меняет ставку по федеральным фондам, последствия распространяются на финансовую систему. Это может сказаться на ваших личных финансах, влияя на размер процентов, которые вы платите по ссудам или ставкам по кредитным картам, и на размер процентов, которые вы получаете со сберегательных счетов или доходов по инвестиционным портфелям.

«Одно из основных мест, где люди почувствуют влияние изменения процентных ставок ФРС — это автокредиты», — говорит Стэнли Пурман, CFP ® , финансовый специалист с принципалом ® . «Большинству людей нужна машина, но они не могут заплатить за нее наличными, поэтому берут ссуду. А поскольку автокредиты обычно выдаются на срок до 5 лет, на них влияет основная ставка ». По мере роста процентных ставок деньги, которые вы берете в долг на автомобиль или другой вид ссуды, становятся дороже из-за дополнительных процентов, которые вы должны платить.

«Если вы пытаетесь учесть оплату автомобиля в своем бюджете, — говорит Пурман, — более высокие ставки, как правило, означают, что вы сможете позволить себе меньше автомобилей, чем если бы ставки были ниже».

Когда ставки падают, все наоборот, и ваши деньги могут пойти немного дальше. Но Пурман предлагает быть осторожным, чтобы не переусердствовать в финансовом отношении, даже если ставки низкие. «Не учитывайте только процентные ставки при принятии финансовых решений», — говорит Пурман. «Взять слишком большой долг может быть легко, только потому, что низкая процентная ставка делает его доступным.

У Пурмана есть еще несколько предложений по процентным ставкам и вашим финансам.

- Обычно изменение ставок требует времени, чтобы существенно повлиять на ваш кошелек. Если вы слышите, что ФРС меняет ставки, не думайте, что вам нужно немедленно реагировать.

- Даже если ФРС меняет процентные ставки, не все ставки затронуты одинаково. На долгосрочные процентные ставки, такие как ипотека с фиксированной ставкой, меньше влияют изменения ставки по федеральным фондам и больше — общая ставка U.С. экономика.

- Создание сбалансированного набора инвестиционных вариантов в вашем портфеле может помочь вам минимизировать любые воздействия, когда рынки негативно реагируют на новости об изменении ставок.

- Повышение процентных ставок может означать, что вы получите больше денег за счет традиционных вариантов сбережений. Однако эффекты, вероятно, будут минимальными.

- Изменения процентной ставки могут со временем повлиять на эффективность ваших инвестиционных возможностей. Регулярное изменение баланса ваших инвестиционных возможностей — по крайней мере, ежегодно или по мере того, как происходят важные жизненные события, — может помочь поддерживать их в соответствии с вашими долгосрочными целями.

- Следите за любыми имеющимися у вас плавающими процентными платежами, такими как кредитные карты или ипотека с регулируемой процентной ставкой. По мере того, как ставки меняются, эти выплаты тоже могут.

Смена тарифов — это хорошо или плохо?

В то время как более низкие ставки воспринимаются большинством людей лучше — никто не любит платить больше, чем они должны, — повышение и понижение ставок не являются ни хорошими, ни плохими. Они больше похожи на показатель экономики США в целом. ФРС повышает ставки, когда экономика чувствует себя хорошо, чтобы предотвратить ее слишком быстрый рост и рост инфляции.ФРС снижает ставки, чтобы экономика продолжала расти.

Как только вы это поймете, повышение частоты сердечных сокращений не обязательно приведет к резкому увеличению вашего пульса. Как правило, неплохо игнорировать рыночную болтовню и сосредоточиться на достижении долгосрочных финансовых целей.

Что делать дальше?

- У вас есть профессиональный финансовый директор? Они могут помочь вам выяснить, как изменения процентных ставок могут повлиять на ваши финансовые и пенсионные цели. Если вы хотите встретиться лицом к лицу, найдите кого-нибудь поблизости.

- Проверяйте наши экономические новости, чтобы отслеживать, как решения ФРС и другие факторы могут повлиять на экономику и ваши деньги.

Если вы хотите встретиться лицом к лицу, найдите кого-нибудь поблизости.

Если вы хотите встретиться лицом к лицу, найдите кого-нибудь поблизости.Как процентные ставки влияют на инвестиции?

Колебания процентных ставок могут вызвать волновой эффект по всей экономике. Хотя недавнее снижение процентных ставок призвано поддержать и стимулировать текущую экономическую активность, не исключено, что оно также повлияет на акции, облигации и другие инвестиции.

Процентные ставки 101

Федеральная резервная система (ФРС) имеет двойной мандат: способствовать максимальной занятости и стабильности цен.Один из способов сделать это — скорректировать краткосрочные процентные ставки.

Если экономический рост отстает, а безработица растет, ФРС может снизить процентные ставки, чтобы удешевить заимствование, что должно стимулировать найм, инвестирование и потребительские расходы.

С другой стороны, когда экономика быстро растет, ФРС может беспокоиться об инфляции. В этом случае ФРС может накачать перерывы и поднять процентные ставки, чтобы сделать заимствования более дорогими и, в свою очередь, снизить расходы.

Изучая предыдущие действия ФРС, вы можете увидеть карту этих сценариев. Например, накануне финансового кризиса в 2007 и 2008 годах и во время него ФРС резко снизила ставки, чтобы дать толчок ослабевшей экономике. Восемь лет спустя ставки все еще были близки к нулю. По мере укрепления экономики ФРС в период с 2015 по 2018 год повышала процентные ставки 9 раз.

Совсем недавно ФРС снизила процентные ставки 3 раза в 2019 году, поскольку экономика показала признаки замедления, дважды в 2020 году — снова почти до нуля — чтобы обуздать экономические последствия пандемии коронавируса. 1

Влияние процентной ставки на облигации

Процентные ставки и облигации имеют обратную зависимость: когда процентные ставки растут, цены облигаций падают, и наоборот. Вновь выпущенные облигации будут иметь более высокие купоны после повышения ставок, в результате чего облигации с низкими купонами, выпущенные в условиях более низких ставок, будут стоить меньше.

Вновь выпущенные облигации будут иметь более высокие купоны после повышения ставок, в результате чего облигации с низкими купонами, выпущенные в условиях более низких ставок, будут стоить меньше.

Полезно понять следующие три концепции, касающиеся взаимосвязи облигации и процентной ставки.

- Доходность и потеря бумаги: Представьте, что вы купили облигацию за 1000 долларов или номинальную стоимость.Если ФРС повысит процентную ставку, это может снизить рыночную стоимость вашей облигации до 900 долларов. В этом случае бумажный убыток составляет 100 долларов, но, как следует из названия, этот убыток только на бумаге или может быть ценой, которую вы получите, если продадите его. Если вы удерживаете эту облигацию до погашения, вы все равно должны получить 100 процентов ее первоначальной номинальной стоимости, за исключением дефолта со стороны эмитента.

- Колеблющиеся процентные ставки и рыночные ставки: Когда процентные ставки колеблются, вместе с ними колеблется и рыночная ставка облигации.Но не все облигации затронуты одинаково: облигации с более короткими сроками погашения могут меньше зависеть от колебаний процентных ставок, в то время как облигации с более длительными сроками погашения, как правило, несут большие бумажные убытки.

- Краткосрочные изменения по сравнению с долгосрочными перспективами: Краткосрочные изменения процентных ставок не должны влиять на долгосрочные перспективы для инвестора с долгим временным горизонтом и соответствующим сочетанием акций и облигаций (сбалансированный портфель). Снижение цен на облигации, вероятно, будет компенсировано повышением цен на облигации в более поздний срок.Сохранение курса и диверсификация могут помочь защитить ваш общий инвестиционный портфель от последствий изменения процентных ставок в долгосрочной перспективе.

Ознакомьтесь с прогнозом наших руководителей по управлению активами в отношении облигаций в 2021 году и возможных возможностей для инвесторов.

Влияние процентной ставки на акции

В отличие от облигаций, изменения процентных ставок не влияют напрямую на фондовый рынок. Однако действия ФРС могут иметь эффект просачивания вниз, что в некоторых случаях влияет на цены акций.

Когда ФРС повышает процентные ставки, банки повышают ставки по потребительским кредитам. Теоретически это означает, что на потребительские расходы остается меньше денег. Кроме того, повышенные ставки по бизнес-кредитам иногда могут заставлять компании останавливать расширение и нанимать сотрудников. Снижение потребительских и деловых расходов может снизить стоимость акций компании. 2

Тем не менее, нет никакой гарантии, что повышение ставки отрицательно скажется на акциях. Обычно повышение процентных ставок происходит в периоды экономической мощи.В этом сценарии повышенные ставки часто совпадают с бычьим рынком. При сбалансированном балансе акций и облигаций ваш портфель может быть лучше позиционирован для поддержания большей стабильности, несмотря на повышение процентной ставки.

Влияние процентной ставки на прочие инвестиции

Помимо акций и облигаций, подумайте, как изменения ставок могут повлиять на другие элементы вашего портфеля.

- Вы можете иметь банковские сберегательные счета и депозитные сертификаты (CD) в качестве буфера для более неустойчивых инвестиций, таких как акции.Повышение процентной ставки ФРС может привести к увеличению годовой процентной доходности (APY) по компакт-дискам и сберегательным счетам. Таким образом, процентные ставки по депозитным счетам и сберегательным счетам обычно более благоприятны после повышения процентной ставки и менее благоприятны после снижения.

- Цены на сырьевые товары могут упасть при повышении процентных ставок, что свидетельствует о том, что повышение процентных ставок иногда создает неблагоприятный климат для этих инвестиций и наоборот.

- Если у вас есть вложения в недвижимость, повышение процентной ставки может нанести ущерб, в то время как снижение может быть выгодным. Цены на недвижимость тесно связаны с рынками процентных ставок, отчасти из-за стоимости финансирования (ставки по ипотечным кредитам), а отчасти из-за некоторых характеристик облигаций, таких как регулярные выплаты дохода. Как и облигации, относительно стабильный поток доходов от недвижимости становится менее привлекательным по мере роста процентных ставок и купонов по вновь выпущенным облигациям.

Цены на недвижимость тесно связаны с рынками процентных ставок, отчасти из-за стоимости финансирования (ставки по ипотечным кредитам), а отчасти из-за некоторых характеристик облигаций, таких как регулярные выплаты дохода. Как и облигации, относительно стабильный поток доходов от недвижимости становится менее привлекательным по мере роста процентных ставок и купонов по вновь выпущенным облигациям.

Цены на недвижимость тесно связаны с рынками процентных ставок, отчасти из-за стоимости финансирования (ставки по ипотечным кредитам), а отчасти из-за некоторых характеристик облигаций, таких как регулярные выплаты дохода. Как и облигации, относительно стабильный поток доходов от недвижимости становится менее привлекательным по мере роста процентных ставок и купонов по вновь выпущенным облигациям.Чистая прибыль

Таким образом, при снижении процентных ставок:

- Рост цен на облигации

- Возможный рост фондового рынка

- Снижение процентных ставок по сберегательным счетам и компакт-дискам

- Рост цен на сырьевые товары

- Снижение ставок по ипотеке

При повышении процентных ставок:

- Падение цен на облигации

- Потенциальные убытки на фондовом рынке

- Повышение процентных ставок по сберегательным счетам и компакт-дискам

- Падение цен на сырьевые товары

- Повышение ставок по ипотеке

Поскольку колебания процентных ставок могут влиять на инвестиции по-разному, нет единого действия, которое вы должны предпринять при их изменении.

Сосредоточьтесь на своих финансовых целях, придерживайтесь своего плана и работайте со своим финансовым специалистом, чтобы создать достаточно диверсифицированный портфель, который поможет выдержать любые краткосрочные последствия изменения ставки.

Узнайте больше о создании диверсифицированного инвестиционного портфеля.

1 «Текущие процентные ставки Федеральной резервной системы и почему они меняются»,

Баланс .

2 «Как процентные ставки влияют на фондовый рынок?» Инвестопедия.17 апреля 2019.

.