Уменьшение процентной ставки по ипотеке втб: Изменение процентной ставки

Банки пересматривают ставки по ипотеке — Российская газета

Ряд банков уже поднял базовые ипотечные ставки. С 11 мая повышает ставки «Газпромбанк». Более того, последние несколько недель идет «скрытое» повышение ипотечных ставок со стороны большинства банков: одни постепенно снижают или отменяют популярные дисконты — такие как дисконт за быстрый выход на сделку или за большую сумму кредита, другие — уменьшают партнерские дисконты для риелторов и застройщиков, третьи — не продлевают акционные предложения.

Ставки по ипотечным кредитам повысил с 7 мая Сбербанк. Повышение составило 0,4 процентных пункта.

Как сообщили в колл-центре сервиса «ДомКлик» Сбербанка, сейчас ставки по кредитам на готовое жилье начинаются от 7,7% (если заемщики считаются молодой семьей, имеют зарплатную карту банка, оформляют документы в электронном виде, страхование жизни и здоровья и покупают недвижимость на «ДомКлик»). До этого ставки начинались от 7,3%. Такое же повышение произошло по кредитам на новостройки (кроме ипотеки по программе с господдержкой), на строительство дома и на гаражи.

«Так как два последних месяца повышается ключевая ставка Банка России, Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями», — сообщила пресс-служба банка. При этом в банке подчеркнули, что для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка.

В пресс-службе ВТБ сообщили, что банк не пересматривает свои ставки по ипотеке. Сейчас оформить ипотеку в банке можно по ставке от 7,4% — на покупку как первичного, так и вторичного жилья, за исключением программы ипотеки с господдержкой, где ставка держится на уровне 5,8%. В «Росбанк Дом» сообщили, что в апреле уже меняли ставки и сейчас корректировать их не планируют. В «Альфа-банке» сообщили, что удерживают ставки на текущем уровне, но не исключают возможности пересмотра.

В последнюю неделю апреля, по данным ДОМ.РФ, средневзвешенная ставка ипотеки на новостройки по топ-15 банков не изменилась и держалась на уровне 7,87%, по госпрограмме — 5,77% (снижение за неделю на 0,02 п. п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

п.). Кредиты для покупки жилья на вторичном рынке выдавали в среднем под 8,05%.

Повышение ипотечной ставки «Сбером» было ожидаемым, говорит директор по развитию платформы «Цифровая ипотека» Дмитрий Охрименко. «При этом для обывателя фактическое движение базовых ипотечных ставок вверх сейчас происходит незаметно из-за идущей рядом позитивной повестки — те же самые банки одновременно анонсируют очередное снижение ставок по программе ипотеки с господдержкой, которая уже опустилась ниже 5,9%. Например, в «Промсвязьбанке» это вообще 5,4%», — говорит Охрименко. Негативным фактором такого разнонаправленного движения ставок является перетекание и подогрев ажиотажного спроса покупателей на новостройки, говорит эксперт.

В дальнейшем давление на ипотечную ставку будут оказывать два фактора: новое повышение ключевой ставки на 0,25-0,5%, которое ожидается в III-IV кварталах и завершение программы господдержки-2020. «Эти факторы дают основание полагать что точка разворота наступила, и длительный тренд на снижение ипотечных ставок, который мы наблюдали последние несколько лет — завершен», — говорит Охрименко.

Долгий тренд на снижение ипотечных ставок, скорее всего, завершен

До конца года ставки постепенно вырастут на 0,7-1,3 п.п., считает он. Причем процесс повышения ставок может принять массовый характер после принятия таких решений госбанками — лидерами рынка.

Снижение процентной ставки по ипотеке в ВТБ

Снижение процентной ставки по ипотеке в «ВТБ 24» — процедура пересмотра ипотечного договора с целью получения более лояльных для заемщика условий. Долгое время ипотечные кредиты выдавались населению исключительно под высокие проценты, по которым переплата достигала 70 %, но поскольку срок погашения таких займов составляет 10-25 лет, сегодня целесообразно использовать возможность уменьшения ставки за счет рефинансирования или изменения положений договора по соглашению сторон (согласно статье 450 ГК РФ, по договоренности стороны вправе вносить изменения в ипотечный договор). Ключевая ставка, устанавливаемая Центробанком на основании экономических показателей, может понижаться или повышаться, однако именно ее используются для определениях годовых процентов по ипотеке. В контексте того, что с 2014 года Центробанк начал программу снижения процентной ставки по ранее взятой ипотеке, в 2018-2019 годах она доступна для действующих клиентов «ВТБ 24».

В контексте того, что с 2014 года Центробанк начал программу снижения процентной ставки по ранее взятой ипотеке, в 2018-2019 годах она доступна для действующих клиентов «ВТБ 24».

Рефинансирование ипотечного кредитования

Клиенты «ВТБ 24» вправе продлить срок ипотечного кредитования до 30 лет и снизить процентную ставку до 9,7 %. Для этого достаточно прийти в любое отделение банка, написать заявление на имя руководителя кредитной компании о снижении ставки по займу. В заявлении следует указать:

- данные о кредитозаемщике — ФИО, адрес регистрации, номер и серию паспорта;

- сведение о договоре — дата и серийный номер, действующая ставка, срок кредитования;

- желаемые изменения — потенциальный %.

Все решения по рефинансированию принимаются в индивидуальном порядке. Необходимо предоставить: документы по займу, паспорт, СНИЛС, военный билет, копию трудовой и справку 2-НДФЛ. Вспомогательными аргументами может стать наличие поручителя, социальных и льготных программ, получение зарплаты через «ВТБ 24». Как правило, высоки шансы на одобрение рефинансирования у тех, кто является пользователем большого количества услуг выбранного банка. Опытные кредитные брокеры знают, как повысить шансы физлица на снижение ставки по ипотеке, поскольку знакомы с тонкостями ипотечного кредитования и существующих программ. Специалисты Royal Finance порекомендуют обратившимся к ним гражданам воспользоваться как можно большим числом услуг банка, они тщательно изучат действующие условия ипотеки, состояние недвижимости, выбрав наиболее эффективную стратегию рефинансирования.

Как правило, высоки шансы на одобрение рефинансирования у тех, кто является пользователем большого количества услуг выбранного банка. Опытные кредитные брокеры знают, как повысить шансы физлица на снижение ставки по ипотеке, поскольку знакомы с тонкостями ипотечного кредитования и существующих программ. Специалисты Royal Finance порекомендуют обратившимся к ним гражданам воспользоваться как можно большим числом услуг банка, они тщательно изучат действующие условия ипотеки, состояние недвижимости, выбрав наиболее эффективную стратегию рефинансирования.

Так, перерасчет процентной ставки по ипотеке в «ВТБ 24» в сторону снижения в 2018-2019 годах осуществляется при условии изменения статуса недвижимости. Например, заем мог оформляться под строящуюся недвижимость, но спустя время дом был сдан и заемщик стал владельцем квартиры или дома, следовательно, на основании регистрации права на собственное жилье он может претендовать на изменения условий кредитования.

Перерасчет ставки в «ВТБ 24» для клиентов других банков

В «ВТБ 24» на снижение кредитной ставки по существующей ипотеке вправе претендовать даже клиенты других банков, желающие изменить условия по уже выданным кредитам на покупку жилья. В целях популяризации предлагаемых услуг и привлечения новых клиентов предложение для перерасчета ипотеки для пользователей других банков аналогично тем, что действует в «ВТБ 24», однако процедура рассмотрения заявки может занять больше времени. Это связано с подачей запроса на согласие о переводе займа у банка, в котором оформлялась ипотека, повторным проведением оценки имущества, страхования. Условиями рефинансирования ипотеки другого банка являются:

В целях популяризации предлагаемых услуг и привлечения новых клиентов предложение для перерасчета ипотеки для пользователей других банков аналогично тем, что действует в «ВТБ 24», однако процедура рассмотрения заявки может занять больше времени. Это связано с подачей запроса на согласие о переводе займа у банка, в котором оформлялась ипотека, повторным проведением оценки имущества, страхования. Условиями рефинансирования ипотеки другого банка являются:

- действующая процентная ставка превышает 12 %;

- задолженность по кредиту — менее 30 дней;

- более 12 выплат по ипотеке.

Сотрудники банка тщательно изучают кредитную историю новоиспеченного пользователя, при необходимости запрашивая дополнительные сведения. В случае одобрения кредитозаемщика известят и пригласят на подписание соглашения, в то время как «ВТБ 24» переведет деньги для погашения займа в банк, в котором он оформлялся, получит справку, подтверждающую выполнение обязательств, и зарегистрирует новую ссуду.

К сожалению, заемщикам с изначально низкой процентной ставкой или небольшим остатком по кредиту может быть отказано в перерасчете, но в большинстве случаев даже при отсутствии страховки и наличии проблемной кредитной истории можно добиться принятия положительного решения. Над этим работают кредитные брокеры компании «Роял Финанс», оказывая консультативную помощь и всестороннюю поддержку тем, кто желает рефинансировать процентную ставку по ипотеке.

Профессиональная помощь для снижения ставки по ипотеке позволит снизить нагрузку на семейный бюджет, сэкономит немало времени и сил, которые лучше потратить на общение с родными и близкими, чем на изучение предложений банков и штудирование многостраничных договоров.

ВКБ-Новостройки и Банк ВТБ. Вектор на снижение ипотечной ставки — Новости ипотеки

к списку новостей

Руководитель ООО «ВКБ-Новостройки» Марина Караулова провела рабочую встречу с Управляющим Операционным офисом РОО «Краснодарский» банка ВТБ (ПАО) Виктором Тусиковым.

В ходе встречи стороны подписали соглашение о взаимном сотрудничестве, в рамках которого ПАО ВТБ установил персональные условия ипотечного кредитования для покупателей квартир ВКБ-Новостройки. Теперь на все объекты застройщиков Объединения действует дисконт в размере 0,5% к базовой ипотечной ставке и дисконт 0,6% на первые 3 месяца с момента старта продаж новых жилых комплексов.

— «Банк ВТБ является давним и надежным партерном ВКБ-Новостройки, ипотечные программы банка ежегодно позволяют тысячам наших клиентов решить жилищный вопрос на самых комфортных условиях. Помимо этого, банком упрощен процесс оформления ипотечного кредита: клиенты ВКБ-Новостройки рассматриваются в первоочередном порядке и получают решение по ипотеке в течение одного рабочего дня» — отметила Марина Караулова.

По итогам встречи обе стороны выразили намерение к дальнейшему развитию плодотворного сотрудничества и увеличению доли совместных проектов. В ближайшей перспективе будут реализованы совместные мероприятия для всех желающих приобрести квартиру от надежного застройщика по индивидуальным ипотечным программам. Во 2-м квартале 2019 года ожидаются такие мероприятия, как тур по новостройкам и ярмарки жилья, где клиенты на одной площадке смогут получить консультацию по объектам недвижимости и оформить заявку на покупку квартиры в ипотеку. Данные мероприятия призваны помочь решить жилищный вопрос максимально быстро и выгодно — подобрать квартиру мечты в Краснодаре, Анапе, Новороссийске или Ростове-на-Дону на комфортных ипотечных условиях.

В ближайшей перспективе будут реализованы совместные мероприятия для всех желающих приобрести квартиру от надежного застройщика по индивидуальным ипотечным программам. Во 2-м квартале 2019 года ожидаются такие мероприятия, как тур по новостройкам и ярмарки жилья, где клиенты на одной площадке смогут получить консультацию по объектам недвижимости и оформить заявку на покупку квартиры в ипотеку. Данные мероприятия призваны помочь решить жилищный вопрос максимально быстро и выгодно — подобрать квартиру мечты в Краснодаре, Анапе, Новороссийске или Ростове-на-Дону на комфортных ипотечных условиях.

Банк ВТБ (ПАО) – Банк с государственным участием, основным акционером является Российская Федерация, которой в лице Росимущества и Министерства финансов принадлежит 60,9% акций. Банк ВТБ (ПАО) имеет уникальную международную сеть — более 7 300 филиалов в России (вкл. Почта Банк) — присутствие в 22 странах мира.

Банк ВТБ (ПАО) занимает лидирующие позиции на рынке ипотечного кредитования – каждый третий кредит по строящемуся жилью выдан Банком ВТБ. Специальные партнерские программы со сниженным первоначальным взносом и процентной ставкой, позволяют предоставить лучшие условия для решения жилищного вопроса для всех клиентов ВКБ-Новостройки.

Специальные партнерские программы со сниженным первоначальным взносом и процентной ставкой, позволяют предоставить лучшие условия для решения жилищного вопроса для всех клиентов ВКБ-Новостройки.

Ожидаемое понижение ставки по ипотеке ВТБ

Открой содержание статьи

За последние несколько лет Центробанк регулярно работает над тем, чтобы процентная ставка была уменьшена. Именно поэтому большинство российских банков стремятся к тому, чтобы привлечь как можно большее число клиентов новыми процентными ставками, которые соответствует требованиям ЦБ.

Конечно, ВТБ банк также присоединился к данной программе и уменьшил процентную ставку самостоятельно. В то же время каждый клиент, который имеет ипотеку, может воспользоваться дополнительной возможностью по снижению ставки. Давайте сейчас обсудим какие существуют предложения ВТБ со сниженной процентной ставкой и как это можно сделать самостоятельно.

В то же время каждый клиент, который имеет ипотеку, может воспользоваться дополнительной возможностью по снижению ставки. Давайте сейчас обсудим какие существуют предложения ВТБ со сниженной процентной ставкой и как это можно сделать самостоятельно.

Ожидаемое понижение ставки по ипотеке ВТБ

Центробанк начал снижение ставки по ипотеке ещё с 2014 года, и на момент 2018 года она стала составлять 6%. Поэтому банки стали соревноваться между собой, а именно кто предложит более выгодные условия, чтобы клиент оставался у них на ипотечном кредитовании, и в то же время, не выходил на рефинансирование в другой банк, продолжая выплачивать проценты.

Так, с 11 февраля 2020 года в ВТБ действует новая программа по снижению процентной ставки по ипотеке. Теперь оформить кредит намного легче, так как вам необходимо будет платить всего 6,5% годовых. Но так ли это на самом деле? Давайте разберемся.

Процентная ставка по ипотеке ВТБ

ВТБ предусмотрено четыре основных программы по выдаче ипотечного кредита:

Ипотека в Промсвязьбанк с господдержкой 2020 оформляется для того, чтобы клиент мог приобрести жильё у юридического лица. Также здесь может приобретаться или продаваться квартира у застройщика в доме который уже был введён в эксплуатацию.

Также здесь может приобретаться или продаваться квартира у застройщика в доме который уже был введён в эксплуатацию.

ВТБ: ипотека вторичка создана для тех, кто хочет приобрести уже готовую недвижимость и не готов ждать застройщика.

Ипотека на новое жилье создана для тех, кто хочет приобрести квартиру в новострое, который уже был построен или строится на данный момент, но право собственности еще не было ни за кем зарегистрировано. Список аккредитованных новостроев, с которыми сотрудничает ВТБ, можно узнать в ипотечном центре банка.

Сбербанк: рефинансирование ипотеки подойдет тем, кто хочет снизить свою процентную ставку на несколько составляющих, чтобы улучшить условия по кредиту, а также уменьшить ежемесячные платежи и сумму переплаты. Здесь могут участвовать как ипотека ранее оформленные ВТБ, так и ипотека из любого другого банка.

Все четыре предложения объединяет то, что у них была снижена процентная ставка начиная с 11 февраля 2020 года. Теперь она составляет от 6,5% в ипотеке с господдержкой, а в других предложениях от 7,9%. При этом стоит отметить, что получить самую минимальную ставку по кредиту можно только в том случае, если вы соглашаетесь на комплексное страхование. Если вы отказываетесь, то ваша процентная ставка повышается на 1%.

При этом стоит отметить, что получить самую минимальную ставку по кредиту можно только в том случае, если вы соглашаетесь на комплексное страхование. Если вы отказываетесь, то ваша процентная ставка повышается на 1%.

Также одним из немаловажных условий для того, чтобы получить минимальную процентную ставку 6,5% или 7,9% – подтверждение документально, что у вас родился ещё один ребёнок в 2020 году. Во всех остальных случаях ипотека будет составлять от 8,3%.

Снижение ставки по ипотеке Сбербанка по любому из этих предложений можно одним простым способом: предоставить справку о доходах. Если вы уже являетесь зарплатным клиентом, то она вам не нужна, и вы автоматически получите более сниженную ставку. Но отказываясь от предоставления справки по форме банка или по форме 2-НДФЛ, ваша годовая переплата будет увеличиваться с 8,3% до 8,8%.

Что нужно, чтобы открыть ипотеку с пониженной ставкой в ВТБ

Для того, чтобы открыть ипотеку с пониженной ставкой, от вас ожидается выполнение следующих условий:

- Вам необходимо будет сначала заполнить заявление анкету на сайте банка в личном кабинете или в отделение ВТБ.

Найти ближайший к вам ипотечный центр можно на официальном сайте банка в разделе отделения и банкоматы. Только при поиске помимо адреса также отмечайте цель, для которой вам нужно посетить отделение в открывшемся с левой стороны списке. Так вы сможете сразу найти ближайший к вам ипотечный центр, а в ближайшем ипотечном центре вас проконсультирует полностью по всем предложениям ВТБ банка по доступному кредитованию.

Найти ближайший к вам ипотечный центр можно на официальном сайте банка в разделе отделения и банкоматы. Только при поиске помимо адреса также отмечайте цель, для которой вам нужно посетить отделение в открывшемся с левой стороны списке. Так вы сможете сразу найти ближайший к вам ипотечный центр, а в ближайшем ипотечном центре вас проконсультирует полностью по всем предложениям ВТБ банка по доступному кредитованию. - Вам необходимо будет подготовить ваш паспорт. Для этой цели подходит как паспорта гражданина РФ, так и паспорт иностранного гражданина. Но если вы не являетесь резидентом страны, то будьте готовы подтвердить своё пребывание дополнительными документами.

- Вам понадобится СНИЛС. Данный документ необходим только для тех людей, кто является резидентом страны. Получить его можно в любом органе государственного пенсионного страхования.

- Для сниженной процентной ставки вам обязательно необходимо будет предоставить справку о доходах физического лица. Она выдается в налоговой организации по форме 2-НДФЛ. Если вы не хотите афишировать свои доходы, так как работаете неофициально или по трудовому договору, то вы можете предоставить справку по форме банка. Для этого вам необходимо обратиться в бухгалтерию вашей компании и не забыть подтвердить документ подписями бухгалтера и руководителя. Подписи должны быть не факсимильные, а оставлены вручную.

- По условиям каждой из программ вам необходимо проработать на определённом месте работы какое-то количество лет, а также иметь общий стаж. Для того, чтобы проверить предоставленную вами информацию, вам необходимо будет позаботиться о том, чтобы подготовить заверенную копию трудовой книжки с последующей пустой страницей после последней заметки.

- От мужчин, которые не достигли 27 лет требуется военный билет.

Найти ближайший к вам ипотечный центр можно на официальном сайте банка в разделе отделения и банкоматы. Только при поиске помимо адреса также отмечайте цель, для которой вам нужно посетить отделение в открывшемся с левой стороны списке. Так вы сможете сразу найти ближайший к вам ипотечный центр, а в ближайшем ипотечном центре вас проконсультирует полностью по всем предложениям ВТБ банка по доступному кредитованию.

Найти ближайший к вам ипотечный центр можно на официальном сайте банка в разделе отделения и банкоматы. Только при поиске помимо адреса также отмечайте цель, для которой вам нужно посетить отделение в открывшемся с левой стороны списке. Так вы сможете сразу найти ближайший к вам ипотечный центр, а в ближайшем ипотечном центре вас проконсультирует полностью по всем предложениям ВТБ банка по доступному кредитованию. Если вы не хотите афишировать свои доходы, так как работаете неофициально или по трудовому договору, то вы можете предоставить справку по форме банка. Для этого вам необходимо обратиться в бухгалтерию вашей компании и не забыть подтвердить документ подписями бухгалтера и руководителя. Подписи должны быть не факсимильные, а оставлены вручную.

Если вы не хотите афишировать свои доходы, так как работаете неофициально или по трудовому договору, то вы можете предоставить справку по форме банка. Для этого вам необходимо обратиться в бухгалтерию вашей компании и не забыть подтвердить документ подписями бухгалтера и руководителя. Подписи должны быть не факсимильные, а оставлены вручную.Те, кто открывает ипотеку по программе победы над формальности, им потребуется предоставить всего лишь 2 документа, так как здесь не требуется подтверждение дохода, но и процентная ставка будет на несколько процентов выше обычной. В таком случае вам понадобится:

В таком случае вам понадобится:

- Паспорт.

- СНИЛС.

О снижении процентной ставки в ВТБ

Итак, как уже говорилось ранее, каждый банк старается предоставить максимально выгодные условия для своих клиентов, чтобы они оформляли кредиты именно в их организациях. Поэтому они регулярно работают над снижением процентной ставки. Кроме того, если вы захотите поработать над снижением вашей переплаты, то вам необходимо найти договор с банком, в котором вы оформляли ипотеку, чтобы напомнить себе график платежей и процентную ставку. А после сесть и просчитать на онлайн калькуляторе, сколько вы будете платить по программе рефинансирования в ВТБ. Так как процентная ставка здесь уже снижена, то вы можете получить 7,9%.

Конечно, если вас не устраивает ни одна процентная ставка в других банках, или вы просто хотите остаться обслуживаться в банке ВТБ, то вы можете обратиться с личной просьбой о снижении процентной ставки. Такая возможность доступна согласно действующему Российскому Законодательству. Оно разрешает досрочное погашение всех видов кредитов, в том числе ипотечного. Таким образом вы уменьшите свои переплаты и закройте вопрос с кредитом.

Оно разрешает досрочное погашение всех видов кредитов, в том числе ипотечного. Таким образом вы уменьшите свои переплаты и закройте вопрос с кредитом.

Что можно сделать для снижения процентной ставки ВТБ

Снижение ставки по ипотеке Сбербанка может выполняться в согласии с требованиями ст. 450 ГК РФ. Это подразумевает, что по соглашению сторон вы можете самостоятельно прийти в банке и договориться с ними о том, чтобы вам снизили процентную ставку.

Давайте сейчас посмотрим, что вам для этого необходимо:

- Если вас изменились ваши жизненные обстоятельства, то вам необходимо как можно скорее обратиться в кредитную организацию для того, что больше ставить заявление на снижение процентной ставки. Но для этого вам необходимо будет предоставить ряд документов.

- Если вы хотите получить рефинансирование вашей ипотеки, то к заявлению вам необходимо добавить справку о процентной ставке по вновь оформляемому кредиту в ВТБ.

- Если вы хотите привлечь материнский капитал, то вы можете снизить процентную ставку, перейдя на выплату ипотеки по программе с господдержкой 2020. Для этого вам необходимо предоставить документы, подтверждающие ваше право на использование денег для ежемесячных платежей или первоначального взноса по займу.

- Уменьшить процентную ставку можно, если оформить зарплатную мультикарту ВТБ. Для этого вам необходимо обратиться в бухгалтерию вашей компании, где вы работаете, а после написать заявление на смену банка, который будет вам начислять заработную плату. После этого вы сможете уменьшить вашу процентную ставку, сообщив банку, что вы уже являетесь их зарплатным клиентом. Обычно уменьшения происходит на 0, 5% годовых и более.

- Получить уменьшение процентной ставки можно, если привлечь дополнительно поручителей или предоставить дополнительный залог, например другую недвижимость.

- Конечно, если вы потеряли работу или трудоспособность, то вы можете сообщить об этом банку с предоставлением соответствующих документов для подтверждения вашей жизненной ситуации, а банк, в свою очередь, должен будет рассмотреть ваше заявление с целью уменьшить процент по ипотечному кредитованию. Но в таком случае, возможно, что вам могут предложить кредитные каникулы.

Для этого вам необходимо предоставить документы, подтверждающие ваше право на использование денег для ежемесячных платежей или первоначального взноса по займу.

Для этого вам необходимо предоставить документы, подтверждающие ваше право на использование денег для ежемесячных платежей или первоначального взноса по займу. Но в таком случае, возможно, что вам могут предложить кредитные каникулы.

Но в таком случае, возможно, что вам могут предложить кредитные каникулы.Шаблон действий для снижения ставки в ВТБ

Для того, чтобы уменьшить ставку в ВТБ вам необходимо сделать следующие действия:

- Для начала вы составляете и подаете в ВТБ специальное заявление о необходимости снизить процентную ставку.

- Теперь вы подготавливаете и документы из указанного выше списка, которые подтверждают изменения в вашем текущем жизненном положении.

- Спустя некоторое время вам назначают встречу с сотрудниками банка и собеседование с ними, на которое вам необходимо прийти для уточнения деталей по снижению процентной ставки.

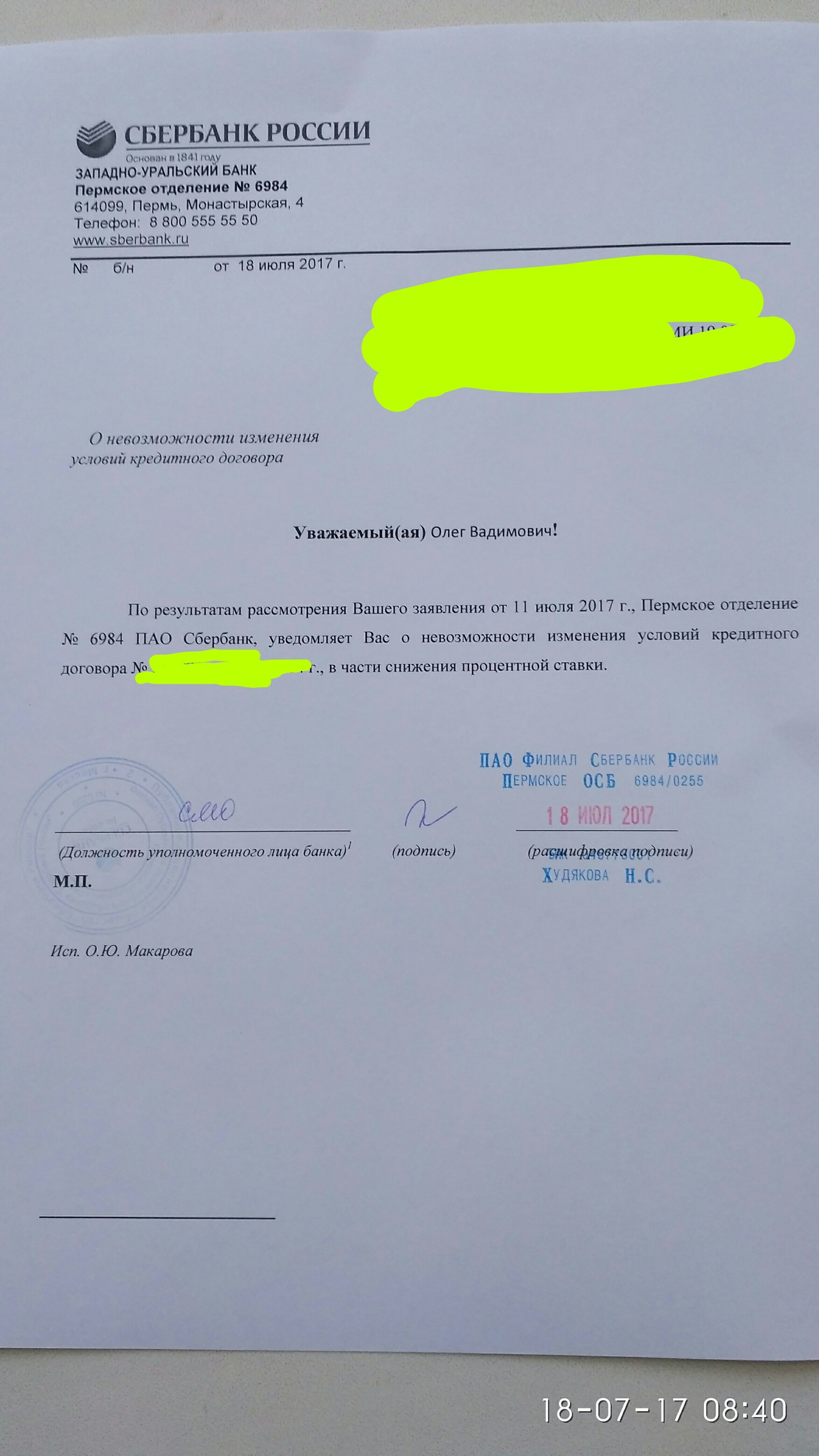

- Вы получаете документ с решением по реструктуризации ипотеки. В нём будет либо согласие, либо отказ в снижении процентной ставки.

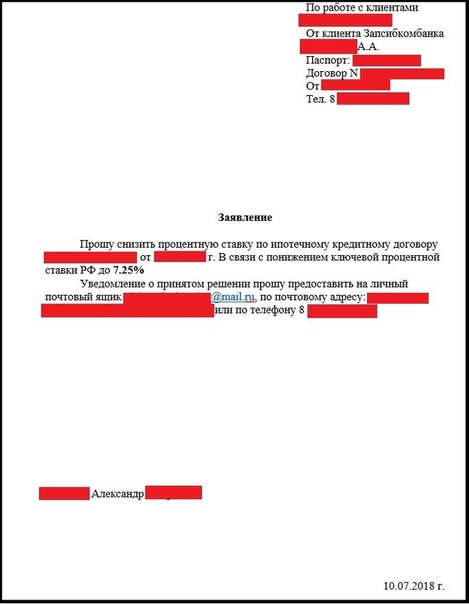

Заявление ВТБ на снижение процентной ставки

Хотя данное заявление будет составляться в свободной форме, в нем в обязательном порядке всегда будут находиться следующие сведения о клиенте:

- Ваши информационные данные: ФИО, паспортные реквизиты и сведения о выдаче этого документа.

- Данные по договору, который вы заключили с ВТБ24 или ВТБ банком Москвы по ипотечному кредитованию.

- Обязательно указывайте вашу настоящую ставку по кредиту, А уже после этого пишите ваши пожелания по снижению процентной ставки.

- Наконец, вам необходимо будет указать ваши контактные данные, а именно: номер мобильного телефона, адрес электронной почты и т. д.

Это обязательные сведения для составления заявления на снижение процентной ставки в ВТБ. Но по большей мере в тексте данного документа может быть отражена абсолютно любая информация для того, чтобы предоставить банку весомые основания на то, что вам реально необходимо уменьшить процентную ставку. При этом банк может принять абсолютно неожиданное решение в вашу пользу, например, увеличив срок вашего кредита, а соответственно и уровень вашей переплаты, хотя размер ежемесячного платежа при этом будет намного ниже, чем раньше. Кроме того, вам могут быть предоставлены и оформлены кредитные каникулы, а может и совокупность кредитных каникул с увеличением выплаты займа.

Как происходит процесс снижения ставки ВТБ

После того, как вы написали заявление, собрали все документы, начинается процесс рассмотрения вашей заявки. На это может уйти некоторое время. Но с вами обязательно свяжется представитель ипотечного центра, чтобы назначить вам собеседование. Собеседований может быть несколько. Их цель – понять, для чего вам необходимо снизить процентную ставку и какое решение лучше банку принять: снизить процентную ставку или дать вам кредитные каникулы больше чем на месяц, как это указано в договоре.

В любом случае, вам будет не лишним узнать, что вы можете самостоятельно повысить уровень вероятности одобрения вашей заявки на снижение процентной ставки. Для этого вы можете использовать абсолютно разные решения. Например, вы просто можете обосновать выгодность сотрудничества с вами, как с клиентом для банка, преимущества из расчета надёжности. Также вы можете привлекать материнский капитал, поручительство, или ликвидный залог, а также оформить зарплатную карту банка. В таком случае вам 100% будет понижена процентная ставка по кредиту. Если ваше материальное положение в данный момент ухудшилось, но вы готовы искать решения для улучшения, то также можете это обосновать сотрудникам банка при собеседовании, для того чтобы вам было снижена процентная ставка.

В таком случае вам 100% будет понижена процентная ставка по кредиту. Если ваше материальное положение в данный момент ухудшилось, но вы готовы искать решения для улучшения, то также можете это обосновать сотрудникам банка при собеседовании, для того чтобы вам было снижена процентная ставка.

Continue Reading

Запсибкомбанк Тюмень

Согласие на обработку персональных данных

Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее —

Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке

даю своё согласие, считая этого достаточным, на обработку персональных данных.

Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27. 07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

07.2006 № 152-ФЗ «О персональных данных». Указанные мною персональные

данные предоставляются в целях кредитования, исполнения договорных обязательств, информирования меня о новых разработанных банковских продуктах и

услугах любыми способами, а также взаимодействия по иным вопросам, для чего ПАО «Запсибкомбанк» имеет право осуществлять передачу моих персональных

данных третьим лицам, осуществляющим информационную рассылку: почтовую, электронную и SMS-оповещений, предоставляющим ПАО «Запсибкомбанк» услуги по

урегулированию вопросов по просроченной задолженности. Согласие предоставляется с момента подписания мною настоящего заявления бессрочно. Настоящее

согласие может быть отозвано мною при предоставлении в ПАО «Запсибкомбанк» заявления в письменной форме в соответствии с требованиями законодательства

Российской Федерации.

Определение ипотеки с возвратом поставщика

Что такое ипотека с возвратом кредита?

Возвратная ипотека продавца — это уникальный вид ипотеки, при которой продавец дома предоставляет покупателю ссуду для обеспечения продажи собственности. Этот вид ссуды, который иногда называют ипотекой с обратной доставкой, может принести пользу как покупателю, так и продавцу. Покупатель может иметь возможность приобрести недвижимость сверх установленного банком лимита финансирования, а продавец может продать свою собственность.

Ключевые выводы

- Возвратная ипотека продавца происходит, когда продавец дома предоставляет покупателю ссуду на некоторую часть продажной цены.

- Продавец сохраняет долю в доме и продолжает владеть процентом, равным сумме ссуды, до тех пор, пока продавец не выплатит полную ипотечную ссуду.

- Оба типа ипотеки могут быть предметом обращения взыскания в случае невыполнения заемщиком условий ссуды.

Общие сведения об ипотеке с возвратом от поставщика

У большинства покупателей уже есть основной источник финансирования через финансовое учреждение, когда они заключают такой тип соглашения, поэтому ипотека с возвратом продавца часто является вторым залогом собственности.

Продавец сохраняет за собой право собственности на дом и продолжает владеть процентом от его стоимости, равным сумме ссуды. Это двойное владение продолжается до тех пор, пока покупатель не выплатит первоначальную сумму плюс проценты. Второй залог служит гарантией возврата ссуды. Продавец может наложить арест на имущество, являющееся предметом залога, если обязательство не выполнено.

Продавцы получают выгоду от возвратных ипотечных кредитов, так как они могут получить дополнительный доход за счет процентов по ссуде.

Возвратная ипотека поставщиком против традиционной ипотеки

Возвратная ипотека продавца чаще всего происходит в сочетании с традиционной ипотекой, при которой покупатель жилья передает свой дом банку в качестве залога по ссуде. Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, как и продавец или второй держатель залога в случае возврата ипотеки продавцом.

Затем банк предъявляет претензию на дом в случае невыполнения покупателем ипотеки. В случае обращения взыскания банк может выселить жильцов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности, как и продавец или второй держатель залога в случае возврата ипотеки продавцом.

Наиболее распространенной формой традиционной ипотеки является ипотека с фиксированной процентной ставкой, при которой заемщик платит одинаковую процентную ставку в течение всего срока действия кредита. Большинство ипотечных кредитов с фиксированной процентной ставкой имеют срок от 10 до 30 лет, в течение которого платеж заемщика, включая проценты, не изменится при повышении рыночных процентных ставок. Заемщик может получить более низкую ставку за счет рефинансирования ипотеки, если рыночные процентные ставки значительно упадут после момента покупки.

Несколько факторов могут повлиять на вашу процентную ставку по традиционной ипотеке, от вашей кредитной истории до размера первоначального взноса и местоположения вашей собственности. Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца. Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Точно так же несколько факторов будут влиять на процентную ставку, которую вы будете платить по ипотеке с возвратом кредита, включая размер кредита, который вы просите у продавца. Ставка часто будет выше, когда ипотека продавца является вторым залоговым правом собственности, компенсируя ему риск, который он принимает.

Пример возврата ипотеки поставщика

Джейн Доу покупает свой первый дом за 400 000 долларов. От нее требуется внести первоначальный взнос в пользу ипотечного кредитора с фиксированной ставкой в размере 20%, или 80 000 долларов, но она принимает ипотеку с возвратом кредита вместо того, чтобы платить эту сумму сама.

Продавец ссужает Джейн 40 000 долларов в счет первоначального взноса по ипотеке и соглашается заплатить 40 000 долларов самостоятельно. Это единственное имущество теперь имеет две отдельные ссуды. Один из них — ипотека с фиксированной ставкой в финансовом учреждении на сумму 320 000 долларов. Второй — это ипотека с возвратом кредита на сумму 80 000 долларов.

Возвратная ипотека у поставщика — Обзор, как это работает, пример

Что такое ипотека с возвратом кредита у продавца?

Возвратная ипотека продавца относится к типу ипотеки, при которой покупатель недвижимости получает ссуду от покупателя для обеспечения продажи собственности.Это также называется ипотекой возврата продавца.

Возвратные ипотечные кредиты поставщика предоставляют преимущества как продавцу, так и покупателю сделки. Продавец может продать свою собственность, а покупатель может приобрести собственность сверх установленных банком ранее установленных лимитов финансирования.

Как работают ипотечные кредиты с возвратом кредита

Обычно, когда покупатель желает купить недвижимость и профинансировать покупку с помощью ссуды, покупатель обращается за финансированием в банк или другое финансовое учреждение.Однако, если финансирования, предоставленного банком или финансовым учреждением, недостаточно для финансирования покупки, покупателю может потребоваться поиск второго залогового финансирования. Залог — это законное право требовать залог в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга. Если задолженность не погашена, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Залог — это законное право требовать залог в собственности, предоставленной владельцем собственности кредитору. Залог обычно используется как просто относится к требованию или законному праву на активы, используемые для погашения долга. Если задолженность не погашена, то сначала выплачиваются кредиторы, удерживающие первого залога, а кредиторы, удерживающие второе удержание, получают последующее требование.

Банки и финансовые учреждения предоставляют ссуды в зависимости от кредитоспособности покупателя, который берет деньги в долг. Кредитное качество обычно оценивается с помощью кредитного рейтинга Кредитный рейтинг Кредитный рейтинг представляет собой число, отражающее финансовое и кредитное положение человека и его способность получить финансовую помощь от кредиторов. Кредиторы используют кредитный рейтинг для оценки квалификации потенциального заемщика для получения ссуды и конкретных условий ссуды. или кредитный рейтинг, который указывает на кредитный риск заемщика и вероятность дефолта по ссуде.

В ипотеке с возвратом продавца продавец сохраняет за собой долю в капитале или праве собственности на недвижимость. Продавец продолжает владеть определенным процентом от стоимости собственного капитала собственности, равной ссуде. Двойное владение продолжается до тех пор, пока покупатель не выплатит основную сумму. Основной платеж. Основной платеж — это платеж в счет первоначальной суммы причитающейся ссуды. Другими словами, основной платеж — это платеж по ссуде, который уменьшает оставшуюся причитающуюся сумму ссуды, а не применяется к выплате процентов, взимаемых по ссуде.кредита плюс проценты. Второе залоговое право гарантирует возврат ссуды. Если покупатель не выполняет свои обязательства и не выполняет договорных обязательств, то продавец может стать владельцем собственности.

Традиционная ипотека против ипотеки с возвратом от продавца

Традиционная ипотека

Традиционная ипотека часто предоставляется банком. Ипотека — это вид долгового инструмента, который обеспечивается залогом недвижимого имущества. Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Традиционная ипотека часто бывает в форме ипотеки с фиксированной процентной ставкой, при которой с заемщика взимается фиксированная процентная ставка в течение всего срока действия ссуды. Ипотечные кредиты обычно выдаются на срок 10 или 30 лет.

Процентные ставки по кредиту от банка или финансового учреждения могут зависеть от следующих факторов:

- Размер ссуды

- Срок ссуды

- Кредитное качество заемщика

Все вышеперечисленные факторы относятся к риск, который берет на себя кредитор.Крупная ссуда, долгосрочная ссуда или ссуда, предоставленная заемщику с низким кредитным качеством, — все это увеличивает риск, который берет на себя кредитор. Таким образом, кредитору компенсируется более высокая процентная ставка.

Ипотека с возвратом кредита у продавца

Ипотека с возвратом кредита у продавца обычно возникает дополнительно вместе с традиционной ипотекой. Покупатель будет использовать недвижимость в качестве залога по ипотечному кредиту. После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

После этого банк или финансовое учреждение может подать иск на дом в случае невыполнения покупателем ссуды.

В случае обращения взыскания на закладную Когда домовладелец перестает платить по ссуде, использованной для покупки дома, дом считается отчужденным. В конечном итоге это означает, что владелец банка или финансового учреждения может выселить жильцов и перепродать собственность, используя доход от продажи для погашения ипотечной задолженности. Продавец также может сделать то же самое в случае возврата ипотеки продавца.

Поскольку ипотека с возвратом продавца является вторым залогом, она сопровождается вторым или второстепенным требованием по активам.При дополнительном риске продавец должен получить более высокую процентную ставку. Вот почему, как правило, ипотека с возвратом денег у продавца имеет более высокую процентную ставку, чем традиционная ипотека.

Пример ипотеки с возвратом кредита

Рассмотрим пример, когда покупатель желает купить дом за 1 000 000 долларов. От них требуется внести 20% первоначальный взнос по ипотеке с фиксированной процентной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов США (1 000 000 долларов США x 20%).Тем не менее, покупатель берет ипотеку продавца, чтобы профинансировать 200000 долларов.

От них требуется внести 20% первоначальный взнос по ипотеке с фиксированной процентной ставкой, предоставленной банком. Первоначальный взнос должен составлять 200 000 долларов США (1 000 000 долларов США x 20%).Тем не менее, покупатель берет ипотеку продавца, чтобы профинансировать 200000 долларов.

Продавец недвижимости ссужает покупателю 100 000 долларов в счет первоначального взноса по ипотеке и выплачивает оставшуюся часть в размере 100 000 долларов. Теперь недвижимость включает два отдельных кредита:

1. Ипотечный кредит с фиксированной ставкой в размере 800 000 долларов, причитающийся банку; и

2. Возвратная ипотечная ссуда продавца в размере 200 000 долларов, причитающаяся продавцу.

Дополнительные ресурсы

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т. д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть вашу карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Кредитный рейтинг Кредитный рейтинг Кредитный рейтинг — это мнение определенного кредитного агентства относительно способности и готовность юридического лица (правительства, бизнеса или физического лица) выполнить свои финансовые обязательства в полном объеме и в установленные сроки.Кредитный рейтинг также означает вероятность дефолта должника.

- Ссуды с фиксированной ставкой Ссуды с фиксированной ставкой Ссуды с фиксированной ставкой — это тип ссуды, при котором процентная ставка остается неизменной в течение всего срока ссуды или части срока ссуды. Большинство заемщиков

- Вероятность дефолта Вероятность дефолта Вероятность дефолта (PD) — это вероятность дефолта заемщика по выплате кредита, которая используется для расчета ожидаемых убытков от инвестиций.

- Качество залога Качество залога Качество залога связано с общим состоянием определенного актива, который компания или физическое лицо хочет предоставить в качестве залога при заимствовании средств

Спрос на ипотеку падает, даже если процентные ставки падают

Robin Azougi 1st R , лицензированный продавец недвижимости из Douglas Elliman Real Estate, разговаривает с потенциальными покупателями дома, выставленного на продажу в Флорал-парке, округ Нассау, штат Нью-Йорк, 7 сентября.6, 2020.

Ван Ин | Информационное агентство Синьхуа | Getty Images

Более низкие ставки по ипотечным кредитам не побуждают домовладельцев или потенциальных покупателей жилья обращаться к своим кредиторам, поскольку на их пути стоят другие препятствия.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, на прошлой неделе общий объем заявок на ипотеку снизился на 2,5% по сравнению с предыдущей неделей.

Снижение произошло, несмотря на то, что средняя процентная ставка по 30-летним ипотечным кредитам с фиксированной ставкой и соответствующим остатком по ссуде (548 250 долларов США или меньше) снизилась до 3. 17% с 3,20%, при снижении баллов до 0,30 с 0,36 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. Это самый низкий показатель с конца февраля.

17% с 3,20%, при снижении баллов до 0,30 с 0,36 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом. Это самый низкий показатель с конца февраля.

Заявки на рефинансирование жилищного кредита, которые очень чувствительны к еженедельным изменениям ставок, по-прежнему упали на 1% за неделю и были на 18% ниже, чем год назад. Ставка 30-летней фиксированной ставки была на 26 базисных пунктов выше год назад, но прошлой осенью ставки были на рекордно низком уровне, что намного ниже, чем текущая ставка.

«Даже с учетом нескольких недель более низких ставок, большинство заемщиков, вероятно, уже рефинансировали, поэтому активность снизилась в течение семи из последних восьми недель», — сказал Джоэл Кан, заместитель вице-президента MBA по экономическому и отраслевому прогнозированию.

Заявки на ипотеку на покупку дома упали на 5% за неделю и были на 34% выше, чем год назад. Однако ежегодное сравнение мало что значит сейчас, потому что рынок жилья остановился в это время в прошлом году, когда действовала изоляция от пандемии. Затем летом он резко восстановился и только сейчас снова начинает терять обороты.

Затем летом он резко восстановился и только сейчас снова начинает терять обороты.

Покупатели жилья борются с войнами торгов в конкурентной борьбе за рекордно низкое предложение домов на продажу. Это приводит к резкому росту цен на жилье за последние 15 лет.Даже немного более низкие сегодняшние процентные ставки недостаточны, чтобы компенсировать постоянно растущие расходы на покупку дома. Заявки на покупку упали за четыре из последних пяти недель.

«В то время как в начале 2021 года покупатели были нетерпеливы, продавцы сдерживались», — сказала Даниэль Хейл, главный экономист realtor.com. «Мы видели на 200 000 новых продавцов меньше, чем обычно в январе и феврале, и еще 117 000 новых продавцов пропали без вести по сравнению с обычным годом в марте.Эти тенденции привели к чрезвычайно разочаровывающим тенденциям для покупателей, особенно новичков ».

Еженедельный спрос на ипотеку падает по мере роста процентных ставок

Небольшого повышения процентных ставок по ипотеке было достаточно, чтобы прекратить рефинансирование и снизить общий спрос.

Согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров, общий объем заявок на ипотеку на прошлой неделе упал на 4,2%. 3.18% с 3,15%, с понижением пункта до 0,35 с 0,36 (включая комиссию за оформление) для кредитов с 20% первоначальным взносом.

В то время как повышение ставки было небольшим, спрос на рефинансирование упал на 7% за неделю и был на 9% ниже, чем год назад. Так много заемщиков уже рефинансировали по ставке ниже 3%, что остается не так много возможностей.

Доля рефинансирования ипотечной деятельности снизилась до 61,4% от общего числа заявок с 63,3% на предыдущей неделе.

Количество заявок на ипотеку на покупку дома за неделю выросло на 2%, но было на 4% меньше, чем год назад.

«Несмотря на то, что покупательная активность была примерно на 4% ниже, чем год назад, это можно сравнить с резким всплеском активности прошлой весной, когда были сняты ограничения, связанные с пандемией», — сказал Джоэл Кан, экономист MBA. «Спрос устойчив по всей стране, но покупателей жилья по-прежнему сдерживает отсутствие домов на продажу и быстро растущие цены на жилье».

Цены на новые и существующие дома растут самыми быстрыми темпами почти за два десятилетия, и это сместило большую часть спроса на более высокий сегмент рынка.Размеры ипотечных ссуд растут, устанавливая новые рекорды, а компании по строительству предметов роскоши, такие как Toll Brothers, сообщают о продолжающихся высоких продажах.

«Нас обнадеживает сохраняющаяся сила рынка жилья, которая поддерживается долгосрочным дисбалансом спроса и предложения, благоприятной демографической ситуацией, особенно стремлением к владению домом среди миллениалов, низкими ставками по ипотечным кредитам и более высокой общей оценкой — заявил генеральный директор Toll Brothers Дуглас Йерли в квартальном отчете о прибылях и убытках компании, опубликованном во вторник.

Финансирование с использованием возвратных средств поставщика

Независимо от того, являетесь ли вы начинающим инвестором или опытным инвестором, знание тонкостей финансирования и получение правильных советов имеют решающее значение для вашего дальнейшего успеха.

Мы наблюдаем ужесточение правил кредитования, и ожидается, что они будут ужесточаться, особенно в связи с изменением экономической ситуации. Мы видели, что амортизация упала с 40 до (25) лет в большинстве случаев, более жесткие правила для покупки в качестве самозанятого лица, особенно если вы не показываете большой доход в своих налоговых декларациях, а также увеличение требований к первоначальному взносу с годами. для сдачи в аренду.

Хорошая новость заключается в том, что, несмотря на ужесточение правил, вы все равно можете покупать и получать прибыль от инвестиций в недвижимость. Это просто означает, что теперь вам, возможно, придется расширить круг кредиторов и стратегии финансирования, с которыми вы имеете дело. Это также может означать некоторое увеличение стоимости ведения бизнеса.

В этом выпуске мы обсуждаем одну из ключевых стратегий финансирования, которую могут использовать инвесторы для снижения собственных финансовых расходов и экономии времени: возврат ипотечных кредитов поставщиком.

Что возвращает продавец?

VTB или Vendor Take Back — это когда продавец (продавец) недвижимости предоставляет вам часть или все ипотечное финансирование для покупки своей собственности. Этот тип финансирования более распространен для коммерческой недвижимости (включая многоквартирные дома), однако вы можете воспользоваться этой стратегией при покупке жилья. ВТБ также может потребовать от продавца покрытия одной или нескольких ваших заключительных расходов, таких как налог на передачу земли, плату за оценку, исследование или подачу заявления.

Зачем рассматривать возврат от поставщика

Есть много причин, по которым финансирование, организованное продавцом, может быть привлекательным для вас как покупателя:

1. Покупка проблемной недвижимости. Если вы слабоумный или хотите купить проблемную недвижимость с намерением улучшить / обновить ее для увеличения стоимости, тогда вам может пригодиться ВТБ просто потому, что некоторые кредиторы могут уклоняться от кредитования такой недвижимости или могут предоставлять ссуду под колоссальные процентные ставки. . Имея дело с проблемной недвижимостью, часто бывает выгодно профинансировать покупку за счет комбинации ВТБ, кредитной линии и собственных денежных средств, а затем обратиться к кредитору, как только вы приведете недвижимость в соответствие с определенными стандартами.

. Имея дело с проблемной недвижимостью, часто бывает выгодно профинансировать покупку за счет комбинации ВТБ, кредитной линии и собственных денежных средств, а затем обратиться к кредитору, как только вы приведете недвижимость в соответствие с определенными стандартами.

2. Вы не можете получить финансирование из стандартных источников кредитования. Право на участие в ВТБ — это вопрос переговоров с продавцом, в то время как получение ипотеки требует, чтобы вы соответствовали требованиям кредитора. Если ваша заявка на финансирование была отклонена и вы исчерпали свои источники, возможно, вы сможете оплатить покупку через продавца. Ваша способность вести переговоры о ВТБ будет зависеть от того, насколько мотивирован продавец и его готовность и дальше связывать свой капитал с недвижимостью.

3. Увеличьте рентабельность инвестиций. Предположим, у вас есть 50 000 долларов в качестве первоначального взноса для покупки следующей инвестиционной собственности. В современном мире это 20% первоначальный взнос при покупке на сумму 250 000 долларов.

Если бы вы смогли организовать первое ипотечное финансирование этой собственности на 80% от стоимости, ваша первая ипотека составила бы 200 000 долларов. Если вы можете договориться с продавцом о ВТБ за 10% от суммы покупки, что составляет 25000 долларов, то вы фактически снизили свой первоначальный взнос за эту недвижимость до 25000 долларов и, как результат, повысили рентабельность инвестиций за счет более низкой денежные затраты.

4. Купите более просторную недвижимость на такую же или меньшую сумму средств. Как показано в приведенном выше примере, вы можете купить недвижимость за 250 000 долларов США с 50 000 долларов США в качестве первоначального взноса.

На ту же сумму средств вы можете купить недвижимость за 500 000 долларов, если вам удалось оформить первую ипотеку ВТБ на 90% стоимости.

5. Экономьте время и деньги, связанные с традиционным финансированием. Существуют различные расходы, связанные с финансированием собственности. Эти затраты обычно намного выше в коммерческой недвижимости и включают, помимо прочего, следующее: оценка, обследование, сборы с кредитора, сборы за экологический анализ и сборы ипотечного страховщика. Помимо затрат, процесс утверждения ссуды может быть длительным — в зависимости от сложности сделки — и часто требует предоставления кредитору одного или нескольких подтверждающих документов, таких как: подтверждение дохода и трудоустройства, подробности о вашей существующей имущество, кредитные, банковские выписки и налоговые отчеты. Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Помимо затрат, процесс утверждения ссуды может быть длительным — в зависимости от сложности сделки — и часто требует предоставления кредитору одного или нескольких подтверждающих документов, таких как: подтверждение дохода и трудоустройства, подробности о вашей существующей имущество, кредитные, банковские выписки и налоговые отчеты. Возврат продавца экономит ваше время и расходы, связанные с получением одобрения, поскольку вы имеете дело непосредственно с продавцом.

Также стоит отметить, что в случае ВТБ обычно нет штрафа за предоплату ипотеки до истечения срока, тогда как в случае традиционных кредиторов, таких как, например, банки, вы понесете штраф за досрочную выплату ипотеки до конца срока.

6. Вы можете позволить себе платить больше за недвижимость. Путем переговоров с ВТБ с выгодными процентами и условиями вы можете предложить продавцу более высокую цену за его недвижимость, что сделает ваше предложение более привлекательным.

Какую максимальную сумму возврата вы можете получить от продавца?

Если вы ведете переговоры о ВТБ в качестве первой ипотеки, то сумма ссуды к стоимости (отношение суммы, которую продавец ссужает вам ссуду к цене покупки) зависит от того, что вы согласовываете с продавцом. Мы видели, как покупатели могли оформить Первую ипотеку ВТБ на сумму до 90% от цены, по которой они покупают недвижимость.

Мы видели, как покупатели могли оформить Первую ипотеку ВТБ на сумму до 90% от цены, по которой они покупают недвижимость.

Если вы устраиваете ВТБ на вторую позицию; это означает, что вы собираетесь в учреждение для получения первой ипотеки; тогда максимальная сумма, которую вы можете использовать в ВТБ, составляет 10% от покупной цены.

Разрешают ли кредиторы возвращать деньги продавцу?

Не все кредиторы допускают ВТБ. Ваш консультант по кредитованию сможет помочь вам заключить сделку с подходящими кредиторами, которые поддерживают эту стратегию.

Если вы планируете использовать ВТБ для конкретной сделки, важно раскрыть эту информацию своему консультанту по кредитованию.

Каковы ставки и условия возврата продавца?

Ставка и условия по ВТБ договорные. Однако в большинстве случаев продавец взимает с вас более высокую процентную ставку, чем та, которую вы обычно получаете через свой банк. Это отражает более высокие риски, которые кредитор готов принять.

Условия ВТБ могут отличаться от выплаты только процентов с однократным платежом в конце срока или выплаты процентов и основной суммы долга.

Почему продавец согласится на такую сделку?

Преимущества ВТБ для продавца множество, в том числе:

1. Ежемесячный денежный поток. ВТБ предоставляет продавцу ежемесячный денежный поток после продажи недвижимости. Некоторые продавцы, вероятно, будут взимать более высокие процентные ставки по своим кредитам, чем рыночные, что увеличивает их общую доходность и постоянный денежный поток

2. Получение более высокой цены на свою собственность. Продавец, предоставляющий ВТБ на привлекательных условиях, может потребовать более высокую цену за свою недвижимость

3.Отсрочка налогов. Вместо того, чтобы облагаться налогом на полную прибыль от прироста капитала от продажи своей инвестиционной собственности, продавец может отложить уплату налогов на некоторые из этих приростов капитала в течение 5 лет, организовав ипотеку ВТБ.

4. Избежание штрафов за предоплату по существующим заблокированным кредитам. Если у собственности есть заблокированная ссуда, продавец может продать без необходимости вести переговоры с кредитором о более высокой сумме ссуды или разрешении уступить или погасить ссуду; экономия времени и денег продавца

5.Продажа на медленном рынке. Предложение ВТБ на стагнирующем рынке дает покупателям дополнительный стимул. Это также помогает продавцу успешно продать трудно продаваемую недвижимость

Каковы риски ВТБ?

Несмотря на свои преимущества, ипотеку ВТБ следует оформлять с осторожностью. Это сложно, и вам всегда следует проконсультироваться с юристом по недвижимости, чтобы просмотреть всю документацию и провести комплексную проверку. С точки зрения продавца, он / она сталкивается с риском неисполнения обязательств.С точки зрения покупателя, он может столкнуться с необходимостью выплатить ипотечный кредит ВТБ единовременно, если продавец умирает, обанкротится или ему потребуется ликвидировать свое имущество.

Руководство для начинающего покупателя жилья 2021

Покупка вашего первого дома начинается здесь

Покупка дома — это непросто, особенно если вы впервые покупаете дом.

Но если вы знаете, чего ожидать, это не обязательно должно вызывать стресс или сбивать с толку.

Это руководство поможет вам выяснить, сколько дома вы можете себе позволить и как его профинансировать, что является первыми двумя шагами к покупке дома.

Готовы начать?

Подтвердите право на покупку дома (8 июня 2021 г.)

В этой статье (Перейти к…)

Первые покупатели жилья: с чего начать

Никто не ожидает, что вы будете экспертом в процессе покупки жилья, особенно если вы впервые покупаете дом.

Но небольшое обучение дает огромные преимущества.

Чем больше вы знаете, тем лучше и меньше вы будете нервничать.Вы даже можете получить более выгодную сделку по новому жилищному кредиту.

Если вы только начинаете, есть несколько ключевых советов, о которых следует помнить, прежде чем погружаться:

- Свяжитесь как минимум с тремя ипотечными кредиторами , чтобы убедиться, что вы получаете самую низкую ставку . Многие покупатели жилья впервые совершают ошибку, обращаясь к первому кредитору, с которым они разговаривают, и упускают тысячи долларов сбережений.

- Узнайте о различных типах жилищных ссуд . Несмотря на то, что существуют десятки типов ссуд, более 90 процентов покупателей в конечном итоге воспользуются одной из четырех основных программ ссуды: обычная, FHA, VA или USDA. Узнайте, какой кредит лучше всего соответствует вашим потребностям — есть варианты с низким первоначальным взносом, низким кредитным рейтингом, самозанятостью, крупным размером кредита и т. Д.

- Определите свой ценовой диапазон и ежемесячный платеж. Рассчитайте платеж по ипотеке, включая основную сумму, проценты, налоги и страховку. Узнайте о своей ставке по ипотеке, а также о своем бюджете.Это позволит вам с уверенностью делать покупки для дома и ипотеки.

- Получите одобрение на ипотечный кредит до перед тем, как приступить к поиску жилья. Предварительное одобрение кредитора подтверждает ваш бюджет на покупку дома, и многие продавцы не примут предложение без этой проверки

Если вы помните эти четыре вещи, вы можете максимизировать свой бюджет на покупку дома и получить лучшая ипотечная сделка для вашего нового дома.

Подтвердите право на покупку дома (8 июня 2021 г.)

Что такое ипотека?

По данным Национальной ассоциации РИЭЛТОРОВ®, только около 10 процентов покупателей покупают дома на все наличные.Все остальные должны занять хотя бы часть денег, чтобы купить свой новый дом. Это делается с помощью специального вида ссуды, называемого ипотечной ссудой.

Итак, чем отличается ипотека от других видов ссуд?

- Низкие процентные ставки — Около 3-4% годовых на момент написания этой статьи

- Увеличенные периоды погашения — Большинство людей выплачивают по ипотеке в течение 30 лет

- Ставки и выплаты обычно фиксированные — Большинство люди «фиксируют» процентную ставку по ипотеке, чтобы их ежемесячный платеж оставался неизменным в течение всего периода кредита.Однако также доступны ссуды с регулируемой процентной ставкой.

- Ссуда «обеспечена» — Ипотека обеспечена стоимостью вашего дома; если вы не сможете произвести платежи, ипотечная компания может забрать («лишить права выкупа») ваш дом, чтобы возместить свои убытки.

В редких случаях вы можете использовать ипотеку для покрытия всей покупной цены дома. Но большинство людей вкладывают в покупку часть своих денег.

Сумма, выплачиваемая из кармана, известна как «первоначальный взнос.«Ипотека покрывает то, что осталось.

Например, если вы вкладываете 25 000 долларов своих собственных денег в покупку дома на 250 000 долларов, вы вносите 10-процентный первоначальный взнос. Оставшаяся сумма — 225 000 долларов — покрывается ипотекой.

Программы ссуды для первого покупателя жилья

Покупатели жилья сегодня могут выбирать из десятков типов ссуд. Но более 90 процентов покупателей (включая впервые покупающих жилье) в конечном итоге воспользуются одной из четырех популярных программ кредитования.

Это:

- Обычный жилищный кредит

- Жилищный кредит Федерального управления жилищного строительства (FHA)

- Жилищный кредит Департамента по делам ветеранов (VA)

- The U.S. Домашний заем Министерства сельского хозяйства США (USDA)

Эти программы популярны из-за их доступности, низких ставок и дружественных условий.

Каждый из них имеет уникальные преимущества, в зависимости от того, что вы ищете, впервые покупая дом (более низкий первоначальный взнос, более низкий порог кредита, варианты с более низким доходом и т. Д.).

Ваш кредитный специалист поможет вам выбрать правильный тип ипотеки для вашей ситуации. Но вы должны знать свои варианты заранее, чтобы убедиться, что задаете все правильные вопросы.

Вот краткий обзор каждого из них:

Заем условный — 3% первоначальный взнос

Обычные или «соответствующие» ипотечные ссуды — это то, о чем думает большинство покупателей жилья, когда они думают о жилищных ссудах. Термин «соответствующие» означает, что эти ссуды соответствуют руководящим принципам, установленным Fannie Mae и Freddie Mac.

Соответствующая ипотека часто является лучшим выбором для покупателей жилья с хорошими кредитными рейтингами и первоначальным взносом не менее 10 процентов.

Однако существуют три соответствующих варианта ипотеки для покупателей, вносящих первоначальный взнос всего в 3 процента.Их:

- Заем Fannie Mae’s HomeReady

- Freddie Mac’s HomePossible ссуд

- Обычный жилищный заем 97

HomeReady и HomePossible ипотека предлагает низкие первоначальные взносы (от 3 процентов) и гибкие правила отбора — особенно для покупателей жилья с низкими доходами. Они могут даже предложить заемщикам скидку до 500 долларов.

Обычная ипотека 97 не предлагает такой скидки, но может быть наиболее экономичным способом приобрести дом с небольшими затратами (всего 3 процента) — особенно для покупателей с очень хорошей кредитной историей.

Кредит FHA — первоначальный взнос 3,5%

Ссуды

FHA популярны у заемщиков, у которых есть небольшие первоначальные взносы и / или кредитные проблемы, которые требуют дополнительной гибкости андеррайтинга.

Самая большая привлекательность ссуды FHA заключается в том, что покупатели с кредитом ниже среднего могут получить одобрение ипотеки.

кредитов FHA позволяют покупателям с кредитным рейтингом от 580 до 3,5% и 500 с 10%. Однако низкие кредитные рейтинги не должны быть результатом недавней плохой кредитной истории.

Ставки по ипотечным кредитам

FHA часто ниже, чем соответствующие ставки по ипотечным кредитам.

Но поскольку все ссуды FHA требуют взносов по ипотечному страхованию (MIP), общая стоимость ссуды FHA иногда выше.

Стоимость ипотечного страхования

FHA составляет:

- Авансовый взнос по ипотечному страхованию (UFMIP) = 1,75% от суммы займа для недавних займов и рефинансирования FHA

- Годовой взнос по ипотечному страхованию (MIP) = 0.85% от суммы кредита большинство кредитов и рефинансирования FHA

Примечание. Страхование ипотечных кредитов FHA обычно длится в течение всего срока действия кредита. Но в конечном итоге его можно отменить с помощью рефинансирования, как только вы накопите собственный капитал в доме. Так что ипотечное страхование FHA не всегда «навсегда».

Кроме того, дом, который вы покупаете с помощью ссуды FHA, должен быть вашим основным местом жительства. Вы не можете приобрести загородный дом или инвестиционную недвижимость с помощью этого типа ссуды. То же самое и с другими кредитными программами, поддерживаемыми государством, включая ипотечные кредиты VA и USDA.

Кредит VA — первоначальный взнос 0%

Заем VA — отличная программа, преимущества которой не дает никакой другой заем. Но чтобы иметь право на участие, вы должны быть связаны с военными.

Доступные ветеранам и действующим военнослужащим США, ссуды VA предлагают 100-процентное финансирование, упрощенные стандарты утверждения ссуд и доступ к самым низким доступным ставкам по ипотеке.

В течение последних двух лет ставки по ипотечным кредитам VA постоянно превышали ставки по всем другим распространенным типам ссуд.Ставки по ипотечным кредитам VA могут быть на 40 базисных пунктов (0,40 процента) ниже, чем ставки для сопоставимых обычных кредитов.

Заем USDA — первоначальный взнос 0%

Заем USDA, доступный в сельских районах и пригородах с низкой плотностью населения, — это еще одна ипотека без выкупа, которую можно использовать для финансирования дома.

Заем USDA предлагает более низкие ставки по ипотеке, нулевой первоначальный взнос и более дешевую ипотечную страховку для заемщиков с низким или умеренным доходом.

Единственная загвоздка? Дом должен находиться в специально отведенной «сельской» местности в соответствии со стандартами USDA.Обычно это означает, что он должен находиться в городе с населением менее 20 000 человек.

Сравнить программы покупки жилья впервые

| Минимальный первоначальный взнос | Минимальный кредитный рейтинг | Лучшее для… | |

| Соответствующий заем | 3% | 620 первоначальный взнос | |

| Заем FHA | 3.5% | 580 | Меньший кредит и небольшой первоначальный взнос |

| Заем VA | 0% | 580-620 | Ветераны и обслуживающий персонал |

| Займ USDA | Покупка жилья в сельской местности или небольшом городке | ||

| Несоответствующий / крупный кредит | 5-20% | 680 | Покупка дорогой недвижимости |

Проверьте варианты ипотечного кредита (8 июня 2021 г.)

Какой размер первоначального взноса мне нужен для дома?

Многие покупатели жилья впервые считают, что они должны выложить 20% стоимости дома.Но это далеко не так.

Фактически, средний первоначальный взнос для впервые покупающих дом составляет всего 6 процентов. При покупке дома за 250 000 долларов это будет всего 15 000 долларов.

И есть кредитные программы, которые позволяют покупать даже меньше, чем на 6 процентов. Например:

- кредитов FHA — снижение на 3,5%

- кредитов VA — снижение на 0%

- кредитов USDA — снижение на 0%

- Обычных кредитов 97 — снижение на 3%

Главный вывод здесь заключается в том, что первоначальные платежи являются гибкими.

Ваш должен зависеть от вашего ежемесячного дохода, того, сколько вы накопили в настоящее время, насколько дорого стоит дом и каковы ваши общие цели при покупке дома.

Вкратце, плюсы и минусы более крупного авансового платежа по сравнению с меньшим:

- Большой первоначальный взнос — Более низкая процентная ставка и более низкий ежемесячный платеж

- Меньший первоначальный взнос — Купите дом и начните наращивать капитал раньше, сохраните больше своих сбережений на случай непредвиденных расходов

Взгляните на свои личные финансы и цели покупки дома, чтобы вычислить правильный первоначальный взнос для вас.

Почему люди говорят, что вам нужно снизить цену на 20%?

Средний первоначальный взнос намного меньше 20 процентов. Тогда вы можете задаться вопросом, почему так много людей думают, что 20 процентов — это минимум.

Это потому, что 20-процентная скидка избавляет вас от необходимости платить по так называемому «ипотечному страхованию».

Ипотечное страхование — это дополнительная плата по вашему ипотечному счету, которая часто стоит несколько сотен долларов в месяц.

Понятно, что большинство покупателей предпочли бы по возможности избегать оплаты ипотечного страхования.Вот почему некоторые люди стремятся к снижению на 20%.

Но есть выгода от выплаты ипотечной страховки, если она раньше доставит вас в дом. Это всего лишь еще одно преимущество, которое нужно учитывать при составлении бюджета на покупку дома.

Подтвердите право на получение кредита с низким первоначальным взносом (8 июня 2021 г.)

Варианты помощи при первоначальном взносе

Большинство ипотечных программ требуют первоначального взноса, независимо от его размера.

Теоретически это деньги, которые вы вкладываете в счет оплаты дома из собственного кармана.Но вы можете найти способы внести необходимый авансовый платеж, не опустошая свои сбережения.

Один из способов — найти программы первоначального взноса и помощи при закрытии счетов в вашем районе.

Программы помощи при первоначальном взносе, обычно реализуемые местными органами власти, предлагают гранты и ссуды под низкий процент, чтобы помочь покупателям покрыть свой первоначальный взнос и комиссию за покупку дома.

Вы также можете использовать подарочные фонды для первоначального взноса по ипотеке.

Однако, чтобы использовать денежный подарок в качестве первоначального взноса, вам необходимо доказать, что деньги поступили из «приемлемого источника».”

Это означает обеспечение бумажного следа, показывающего, что подарочные средства покидают счет дарителя и переводятся на ваш счет или на условное депонирование.

Вам также понадобится «подарочное письмо» от дарителя с указанием его или ее отношения к вам, суммы денежного подарка и заявление о том, что даритель не требует выплаты. Сумма денег, которую можно подарить покупателю дома, не ограничена.

Минимальный кредитный рейтинг для покупки дома

Некоторые люди, впервые покупающие жилье, думают, что для покупки дома нужен большой кредит.Но на самом деле у людей с приличным и даже «справедливым» кредитом часто есть варианты ипотеки.

Требования к кредитному баллу для большинства кредитных программ начинаются всего с 620. А с кредитной программой FHA можно получить жилищный кредит с рейтингом FICO 580.

- Обычный кредит — 620+

- Кредит FHA — 580+

- Кредит VA — 620+

- Кредит USDA — 640+

Имейте в виду, что важен не только ваш кредитный рейтинг.

Кредиторы также смотрят ваш кредитный отчет.Они хотят видеть, что вы выплачиваете все платежи по кредиту вовремя и у вас не было недавних проблем с кредитом, таких как банкротство или обращение взыскания.

Что считается хорошим кредитным рейтингом для ипотеки?

Те, у кого кредитный рейтинг находится в диапазоне «отлично», обычно имеют доступ к наиболее выгодным программам кредитования и самым низким ставкам.

Для справки, кредитные рейтинги обычно классифицируются следующим образом:

- 720+ = Отлично

- от 680 до 719 = Хорошо

- от 620 до 679 = Удовлетворительно

- <620 = Плохо

Становится труднее найти ипотечное финансирование в диапазоне ниже 620.

Технически ссуды FHA доступны с кредитным рейтингом от 500, но только в том случае, если вы можете внести хотя бы 10% первоначальный взнос. И может быть трудно найти кредиторов, которые на самом деле настолько снисходительны.

Аналогичным образом, ссуды VA по умолчанию не имеют минимального кредитного рейтинга. Но большинство кредиторов устанавливают свой собственный минимальный кредитный рейтинг не менее 620 для кредитов VA.

Начните проверять свой кредит задолго до того, как вы планируете покупать дом — по крайней мере, за год, если возможно.

Это даст вам время отметить ошибки в отчете, исправить их и даже поработать над повышением своей оценки, если это необходимо для получения ссуды.

Также попробуйте погасить остаток по кредитной карте, если можете, это поможет увеличить ваш счет.

Подтвердите право на покупку дома (8 июня 2021 г.)

Гранты для первого покупателя жилья

Гранты для первоначального покупателя жилья часто предоставляются на уровне штата или на местном уровне. Обычно они известны как программы помощи при первоначальном взносе (DPA), которые могут помочь покрыть все или часть вашего первоначального взноса и затрат на закрытие сделки.

Это реальная экономия для тех, кто впервые покупает жилье.По оценкам одного исследования, покупатели, использующие помощь при первоначальном взносе, сэкономили в среднем почти 6000 долларов при закрытии сделки и еще 11000 долларов в течение срока действия своих ссуд.

Помощь при первоначальном взносе обычно бывает одной из двух форм:

- Первому покупателю дома ГРАНТ — Деньги, предоставленные вам, которые вы не должны возвращать

- КРЕДИТ с низкой процентной ставкой — Деньги, взятые в долг для покрытия вашего первоначального взноса или заключительных расходов для погашения с минимальным процентом

Гранты для первого покупателя жилья различаются по размеру и доступности в зависимости от того, где вы живете.Существуют также разные требования для получения помощи в зависимости от того, какую программу вы используете.

Для получения дополнительной информации см. Наше полное руководство по грантам и ссудам, приобретающим жилье впервые в вашем штате.

Процентные ставки для новых покупателей

Первым покупателям жилья не снижаются процентные ставки только потому, что они новички на рынке. Как впервые покупатель, ваша процентная ставка определяется теми же факторами, что и все остальные:

- Ваш кредитный рейтинг

- Тип вашей ссуды

- Сумма авансового платежа

- Общий рынок процентных ставок

Ваша цель как ипотечного заемщика должна заключаться в том, чтобы найти минимально возможную процентную ставку.Это обеспечит доступность ежемесячных платежей по ипотеке и снизит сумму процентов, которые вы платите своему кредитору в течение срока действия ссуды.

Один из способов снизить процентную ставку — улучшить свои личные финансы перед покупкой.

Сохранение более крупного первоначального взноса или увеличение вашего кредитного рейтинга — даже на несколько пунктов — может иметь большое значение, когда дело доходит до вашей ставки по ипотеке.

Еще одна важная вещь — это сделать покупки у нескольких кредиторов, прежде чем выбирать ссуду.

Все кредиторы рассчитывают свои ставки по-разному. У некоторых могут быть более низкие ставки, например, для кредитов FHA или для заемщиков с неидеальной кредитной историей.

Делая покупки у более чем одного ипотечного кредитора, вы можете найти того, который лучше всего подходит для вашей ситуации и может предложить лучшую сделку по ипотечному кредиту.

Проверьте свои ставки по ипотеке сегодня (8 июня 2021 г.)

Сколько дома я могу себе позволить?

После того, как вы решили, какой тип ипотечной ссуды лучше всего подходит для вас, вы должны начать думать о своем ежемесячном бюджете и о том, сколько жилья вы можете себе позволить.

Начните с определения вашего бюджета для ежемесячного платежа по ипотеке.

В этом примере предположим, что вы хотите получать ипотечный платеж в размере 1500 долларов в месяц.

Теперь мы будем работать в обратном направлении, чтобы определить вашу максимальную цену покупки дома.

Рассчитайте ежемесячный платеж по ипотеке (PITI)

Выплата по ипотеке состоит из четырех частей, вместе известных как PITI — основная сумма, проценты, налоги и страхование.

- Основная сумма и проценты — Основная сумма и проценты составляют ваш основной платеж по ипотеке, включая ваши платежи в счет остатка по ссуде и проценты, выплачиваемые вашему кредитору

- Налоги — Как домовладелец, вы несете ответственность за уплату ежегодных налогов на недвижимость в местный налоговый орган.Налоги на недвижимость обычно составляют от 1 до 2 процентов от стоимости вашего дома в год.

- Страхование — Кроме того, существует страхование домовладельцев. Ипотечные кредиторы требуют, чтобы у вас была страховка для вашего дома, которая обычно стоит от 0,25 до 0,50 процента от стоимости вашего дома ежегодно

В некоторых районах есть ассоциации домовладельцев, которые взимают ежемесячные взносы; в этом примере предположим, что вы не включаете взносы ТСЖ в свой ежемесячный жилищный бюджет.

Итак, предполагая, что цена покупки дома составляет 250 000 долларов и 10 процентов первоначального взноса, планируйте ежемесячно откладывать 400 долларов на налоги и страховку.

Остается около 1100 долларов на выплату основной суммы долга и процентов.

Найдите свою ставку по ипотеке и диапазон цен

Определение того, входит ли дом в «бюджет», также зависит от ваших ставок по ипотеке.