Суд: сумма вычетов, ошибочно отраженная не в той строке декларации по НДС, не повод для отказа в вычете. Указана неверно сумма

Что делать, если сумма задолженности указана неверно, а сумму исполнительского сбора не уменьшают?

Добрый день

На основании какого документа возбуждено исполнительное производство (судебный приказ, исполнительный лист)?

Вам в любом случае, необходимо получить бумагу у взыскателя, в которой он подтвердит факт наличия вновь открывшегося обстоятельства в части ошибочности суммы задолженности и обратиться в суд, который выдал судебный приказ или вынес решение, для отмены действующего судебного постановления.

Согласно ст. 392 ШПК РФ

1. Судебные постановления, вступившие в законную силу, могут быть пересмотрены по вновь открывшимся или новым обстоятельствам.2. Основаниями для пересмотра вступивших в законную силу судебных постановлений являются:1) вновь открывшиеся обстоятельства — указанные в части третьей настоящей статьи и существовавшие на момент принятия судебного постановления существенные для дела обстоятельства;2) новые обстоятельства — указанные в части четвертой настоящей статьи, возникшие после принятия судебного постановления и имеющие существенное значение для правильного разрешения дела обстоятельства.3. К вновь открывшимся обстоятельствам относятся:1)существенные для дела обстоятельства, которые не были и не могли быть известны заявителю;2) заведомо ложные показания свидетеля, заведомо ложное заключение эксперта, заведомо неправильный перевод, фальсификация доказательств, повлекшие за собой принятие незаконного или необоснованного судебного постановления и установленные вступившим в законную силу приговором суда;3) преступления сторон, других лиц, участвующих в деле, их представителей, преступления судей, совершенные при рассмотрении и разрешении данного дела и установленные вступившим в законную силу приговором суда.

После отмены судебного постановления, исполнительное производство будет закрыто и возобновится только при предъявлении нового документа (судебного приказа, исполнительного листа)

pravoved.ru

Суд: сумма вычетов, ошибочно отраженная не в той строке декларации по НДС, не повод для отказа в вычете

Ошибочное указание вычетов в строке 130 вместо строки 180 раздела 3 декларации по НДС не является основанием для отказа в вычете и доначисления налога. К такому выводу пришел Арбитражный суд Центрального округа в постановлении от 27.09.16 № Ф10-3364/2016.

Суть спора

Организация допустила техническую ошибку в декларации по НДС — вычеты в размере 12 млн. рублей были ошибочно включены в строку 130 вместо строки 180 раздела 3 отчетности. Инспекция обратилась к налогоплательщику за пояснениями. Организация сообщила, что была допущена техническая ошибка. В подтверждение этого были представлены копии книги покупок, счетов-фактур, товарных накладных, актов выполненных работ и иных документов, подтверждающие заявленные вычеты. Рассмотрев все эти документы, инспекция, тем не менее, отказала в вычете. По мнению налоговиков, раз спорная сумма вычетов была отражена не в той строке декларации, ее нельзя признать заявленной. Поскольку организация не представила «уточненку», оснований для вычетов нет.

Решение суда

Суды трех инстанций признали отказ в вычете необоснованным. Арбитры указали: неверное разнесение элементов налоговой базы или налоговых вычетов в ненадлежащие строки декларации, но внутри соответствующих разделов, которое не привело к искажению итоговой суммы налога, не влечет отказа в вычете. В данном случае техническая ошибка не привела к занижению суммы налога.

Довод инспекции о том, что сумму вычетов нельзя признать заявленной, суд отклонил. Как пояснили судьи, положения статей 80 и 172 НК РФ не дают оснований считать указанную в декларации сумму вычетов (даже ошибочно отраженную не в той строке) незаявленной.

Претензию ИФНС по поводу отсутствия «уточненки» арбитры также признали необоснованной. Согласно пункту 1 статьи 81 НК РФ, при обнаружении в отчетности недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, налогоплательщик вправе представить уточненную декларацию, но не обязан это делать. Как уже было выше сказано, допущенная ошибка не привела к занижению суммы налога. Значит, обязанности по представлению «уточненки» не было.

www.buhonline.ru

Неверно указана сумма штрафа - АвтоЮристы

Главная > Неверно указана сумма штрафа Вопрос: Добрый день. Сегодня выписали штраф за не пристегнутый ремень. Но сумму указали 100 р вместо 1000 р вправе ли я оплатить штраф по факту составления постановления 100 р? Или меня обяжут платить 1000 в соответствии со статьей коап? Если обжаловать в суде, то что писать в заявлении? Факт нарушения я не отрицал. Ответ:Если статья в протоколе указана, то 1000 без вариантов. Технические ошибки в базах гибдд своего отражения не находят.

< Предыдущий вопрос Следующий вопрос > Вопрос №475Добрый день!не подскажите как повести себя в данной ситуации.мы с мужем уезжаем за границу у него висит штраф за лишения прав 30000.ситуация спорная.муж подал на обжалование.сейчас мы узнаем что штраф висит в приставах.суда у него не было.вчера узнали что оказалось что он болел.никаких подписей не ставил.то есть все прошло без его ведома.нас выпустят за границу?и если мы повторно подадим на обжалование будет ли все это время действителен штраф?подскажите пожалуйста

Вопрос №474Въехал под знак 5.33 пешеходная зона и как всегда бывает попался на глаза сотруднику гибдд.После составления протокола об административном правонарушении я начал рыться в интернете, что бы получить больше информации и узнал,что после знака 5.33 должен устанавливаться знак 5.34 конец зоны для пешеходов,но на этом участке вплоть до перекрестка, знака 5.34 нет,а теперь вопрос -правомерны ли действия сотрудника гибдд по отношению ко мне? Законна ли установка знака 5.33 без знака 5.34? Могу ли я обжаловать действия сотрудника гибдд, если в протоколе расписался,в том числе в строке,где указано,что согласен с правонарушением?

Вопрос №479Обратилась в Fit сервис для замены топливного фильтра. Поменяли, отдали машинку. Через 3 часа. Решив поехать по делам., а машина не заводится.... дергаясь завелась с третьего раза. Муж обратил внимание, что заднее сидение не закрепленно. Поехала на след день в этот сервис. Сначала отказывались смотреть, якобы нет электрика, дозвонившись в глав офис. Механик, стразу и электриком стал, на вопрос почему сидение не прикрутили, ответ меня убил "я знал, что вы вернетесь". Потом сказали, что при замене фильтра сломался клапан давления топлива. На вопрос "Почему вы не предупредили, что так может быть?" опять ответ убил...." а зачем лишние разговоры". Предложили мне купить этот клапан, и они поменяют. Почему я должна его покупать, если они его сами сломали???? Собрав машину, села.... и опять ...плюсом не работает датчик уровня топлива.... ну хоть это сразу исправили. Претензию составила. Позвонила в глав офис, начальник будет только в понедельник. Куда обращаться?? Что теперь делать?? Машина стоит, поездка на отдых сорвалась

Вопрос №480Добрый день. Хотим приобрести автомобиль, а он зарегистрирован на человека который умер. Его сын продаёт авто, но в ГИБДД его не регистрировал на себя. В ПТС вписан его умерший отец, у сына есть завещание на владение ам. Какие действия необходимо предпринять, чтобы совершить куплю продажу авто, без наступления в последствии юридических проблем? Возможно регистрация наследника (сына) в ГИБДД не обязательна и можно оформить сразу машину на себя? Какие могут быть подводные камни?

Вопрос №481Здравствуйте,как бы решить вопрос по правам,меня лишили на 3 года срок подходит в январе 2022,а права я не сдавал.Мне сказали ,что сдавать надо ,как мне быть и решаемо ли это????

avtouristspb.ru

Образец объяснительная неверно указана сумма дохода

Образец объяснительная неверно указана сумма дохода

Добрый день! При поступлении на Госслужбу в справке о доходах не умышленно указала неверный доход. В силу своей неопытности (случайно) утаила доход в 20000 р.

Просят писать объяснительную.

Что в ней написать?

10 Августа 2022, 09:23 Анастасия, г. Пермь

Уточнение клиента

А если же доход должен предоставляться по справке 2НДФЛ и то что ее не было это никого не волнует?

Как правильно написать этот факт?

Есть вопрос к юристу?

Отсутствие справки могло быть причиной неправильности предоставления информации, в таком случае указываете, что на момент составления декларации справка получена не была, что и привело к определенному нарушению.

Напишите, что случайно не учли по причине отсутствия всей документации.

Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Образец объяснительной кассира по ошибочно пробитому чеку

Объяснительная кассира по ошибочно пробитому чеку — образец ее вы найдете ниже. Ознакомимся подробнее с особенностями составления данного документа.

Объяснительная записка — это документ, происходящий из сферы трудового права. В соответствии со ст. 192 ТК РФ за ненадлежащее исполнение трудовых обязанностей работодатель вправе применять к работникам дисциплинарные взыскания.

Но прежде чем принимать такие решения, он должен запросить у работника письменные объяснения по поводу совершенных действий (ст. 193 ТК РФ). Ошибка кассира при пробитии кассового чека как раз может быть примером ненадлежащего исполнения обязанностей.

Неприменение ККТ — повод считать, что налогоплательщик занизил налоговую базу, не осуществив корректную фискализацию выручки. Кроме того, неприменение ККТ — само по себе серьезное нарушение норм законодательства, регулирующего расчеты хозяйствующих субъектов с физлицами (прежде всего, закона «О ККТ» от 22.05.2003 № 54-ФЗ).

За такое нарушение предусмотрены серьезные штрафы.

Содержание записки может стать аргументом, чтобы к магазину не были применены санкции.

Рассмотрим далее структуру и образец об ошибочно пробитом чеке.

В объяснительной отражаются:

1.

Сведения об адресате объяснительной (как правило, это наименование компании-работодателя, Ф.И.О. непосредственного руководителя кассира или директора фирмы).

2.

Наименование документа — «Объяснительная записка о некорректно пробитом кассовом чеке».

3.

Разъяснения от первого лица, содержащие:

На документе проставляются дата, подпись кассира.

Нелишним будет предусмотреть и графу о получении документа адресатом.

Образец объяснительной о неправильно пробитом чеке в рассмотренной нами структуре вы можете скачать по ссылке ниже:

Итоги

Объяснительная записка — инструмент из трудового права. Но на практике он играет значимую роль при выяснении обстоятельств налоговых правонарушений и нарушений законодательства о применении ККТ.

Узнать больше о разрешении проблемных ситуаций, связанных с применением онлайн-касс, вы можете в статьях:

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Как писать объяснительную записку об ошибках в работе: образец заполнения

В том случае, если по вашему мнению вы все же не причастны, напишите об этом начальству: не стоит героически брать всю вину на себя .Содержание документа Как и любой другой документ, объяснительная имеет строго определенный формат: В правом верхнем углу (обычно оформление происходит на листе формата А4) работник должен указать адресата: ФИО руководителя, его должность и название организации.

Объяснительная об ошибке в сумме дохода

В силу своей неопытности (случайно) утаила доход в 20000 р.Просят писать. Что в ней написать?

10 Августа 2022, 09:23 Анастасия, г. Пермь

Образец заполнения объяснительной об ошибке в работе Для чего нужна объяснительная записка об ошибке в работе В соответствии со ст.Добрый день!

При поступлении на Госслужбу в справке о доходах не умышленно указала неверный доход.

В силу своей неопытности (случайно) утаила доход в 20000 р. Просят писать объяснительную. Что в ней написать?

10 Августа 2022, 09:23 Анастасия, г.

buropalazzo.ru

Работа над ошибками – подаем уточненную декларацию

Правила подачи уточненной налоговой декларации предусмотрены статьей 81 НК РФ. Как это часто бывает в налоговом законодательстве, статья вызывает больше вопросов, чем дает ответов, поэтому предлагаем разобраться в этой теме вместе.

Получить бесплатную консультацию от специалиста ►

Когда необходимо подать уточненную декларацию?

Если в сданной первичной декларации обнаружены недостоверные сведения или ошибки, то надо оформить уточненную декларацию.

К ошибкам можно отнести:

- Неверные коды (ИНН, КПП, ОКТМО, КБК).

- Арифметические ошибки.

- Неверно указанный налоговый период или дату.

- Нарушение порядка заполнения деклараций.

Под недостоверными сведениями понимают:

- Неверно указанные суммы доходов.

- Неверно указанные суммы расходов.

- Неверно указанные суммы результатов финансово-хозяйственной деятельности.

- Суммы, которые не соответствуют данным лицевого счета и др.

Ошибки и недостоверные сведения в декларации могут никак не отразиться на сумме налога к уплате, а могут его увеличить или уменьшить. Согласно п. 1 ст. 81 НК РФ, обязанность налогоплательщика подать уточненку возникает только в случае, если неверные данные привели к занижению суммы налога к уплате. В случае, когда данные первичной декларации не уменьшили сумму налога, налогоплательщик имеет право, но не обязан подавать уточненную декларацию.

Советуем посмотреть полезное видео на эту тему:

Таким образом, если налог рассчитан, указан в декларации и уплачен в той сумме, которая не затрагивает интересы бюджета (в том числе и при переплате налога), подача уточнений должна происходить на добровольной основе.

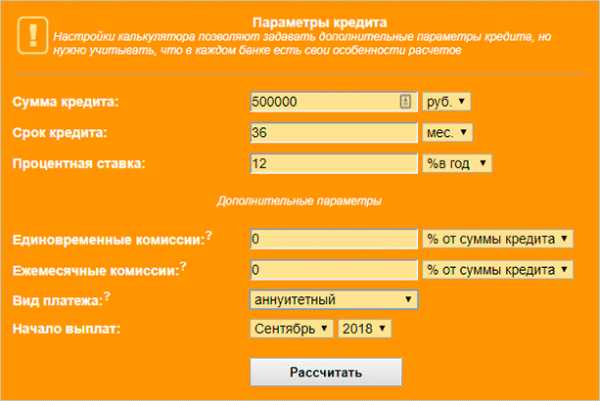

▼Попробуйте наш калькулятор банковских тарифов:▼Передвигайте «ползунки», раскройте и выберите «Дополнительные условия», чтобы Калькулятор подобрал для Вас оптимальное предложение по открытию расчетного счета. Оставьте заявку и Вам перезвонит менеджер банка: проконсультирует по тарифу и зарезервирует расчетный счет.

В то же время такая ошибка, как неправильно указанный налоговый период, которая напрямую не повлияла на сумму налога, может привести к ситуации, когда ФНС посчитает, что декларация за данный период не представлена, и попытается оштрафовать налогоплательщика по ст. 119 НК за несданную отчетность.

Такое решение налоговой инспекции можно оспорить в суде, и по этим делам есть положительная арбитражная практика, но лучше не рисковать и подавать уточненную декларацию и в случаях, если неверные данные могут поставить под сомнение сам факт сдачи отчета конкретным налогоплательщиком.

Индивидуальным предпринимателям стоит также знать о том, что закрытие ИП не освобождает их от обязанности подать уточненную декларацию и заплатить недоимку, если сумма налога в первичной декларации была занижена (письмо Минфина от 10.01.2022 № 03-04-05/10-2).

Ответственность при подаче уточненной декларации

За саму подачу уточненной декларации никакой ответственности не предусмотрено, но в некоторых случаях эти уточнения влекут за собой штраф. Срок подачи такой декларации в НК не установлен, но в зависимости от того, когда она подана, ситуации могут быть следующими:

| Подача декларации | Ответственность ИП |

| ❶ Уточненная декларация подана в сроки сдачи первичной отчетности (например, не позднее 20 апреля по итогам 1-го квартала для ЕНВД). | В этом случае негативных последствий не возникает, просто будет считаться, что первичная декларация принята в день подачи уточненной налоговой декларации. |

| ❷ Сроки представления первичной декларации прошли, но срок уплаты налога еще не закончился (в случае с ЕНВД это может быть период с 21 по 25 апреля по итогам 1-го квартала). | Ответственности налогоплательщика не будет, но только если уточненная декларация подана им по самостоятельно найденным неверным сведениям, т.е. налоговая инспекция не обнаружила еще эти факты или ему не было сообщено о назначении выездной проверки. |

| ❸ Прошли сроки и сдачи отчетов, и уплаты налога (т.е. в примере с ЕНВД после 25 апреля по итогам 1-го квартала). | Ответственность налогоплательщика не возникает, если уточненная декларация подается по самостоятельно найденным неверным сведениям, а также в случае, если налогоплательщик подает уточнение после проведения выездной налоговой проверки, которая не выявила нарушений за соответствующий налоговый период. Важное условие – чтобы избежать штрафа в этом случае, прежде чем подавать уточненную декларацию, надо заплатить сумму недоимки по налогу и пени! (п.4 ст. 81 НК РФ). |

Если же о том, что в первичной декларации найдены ошибки и недостоверные сведения, занижающие сумму налога, налогоплательщик узнает от налоговой инспекции, то уточненную декларацию все равно придется подать, но от штрафа по ст. 122 НК (20% от неуплаченной суммы) это уже не освободит.

Номер корректировки при подаче декларации

Этот как раз тот случай, когда всего одна цифра в отчетности может спровоцировать начисление штрафа. Номер корректировки – это не номер самой декларации, а номер ее уточнения, если возникает такая необходимость. При подаче декларации в первый раз за отчетный период номер корректировки надо вписать как «0». Некоторые налогоплательщики понимают эту цифру как номер декларации, и пишут «1». Но это еще полбеды, т.к. такая ошибка считается технической и не влияет на расчет налога, поэтому обязанности сдавать уточненку в этом случае нет.Тем не менее, иногда предприниматель все-таки желает исправить ситуацию и подает еще одну декларацию с теми же данными, кроме номера корректировки, который в этот раз указывает правильно «0». Если такая декларация подана в срок, то ничего страшного, а если срок отчетности уже прошел, то высока вероятность того, что налоговики наложат штраф по ст. 119 НК РФ, исходя из буквального толкования того, что первичная декларация с номером корректировки «0» была подана с нарушением срока отчетности. И хотя ситуация абсурдна, но доводит до арбитражного суда, который, конечно, встает на сторону налогоплательщика.

В остальных случаях номер корректировки соответствует номеру исправления декларации. Если уточненная декларация подается первый раз, то это будет «1», если второй, то «2» и т.д. Ограничений на количество уточнений декларации не предусмотрено.

Как заполнять уточненную декларацию

Никакой специальной формы для подачи уточненной декларации не предусмотрено. Декларация с корректировкой данных подается за тот же период, что и первичная, и по той же форме, которая действовала для первичной декларации. В уточненку не вносят разницу между неверными и верными значениями. Заполняется она так же, как и первичная, но конечно, указывают уже правильные показатели, а также номер корректировки.Прилагать к уточненной декларации какие-либо пояснения предприниматель не обязан, но, как правило, налоговая инспекция все равно их запросит при камеральной проверке, поэтому стоит написать сопроводительное письмо.

В письме надо указать следующие сведения:

- Период и налог, по которому сдается уточненная декларация.

- В чем заключается ошибка или недостоверность данных.

- Значения показателей (первичные и исправленные) и в каких разделах, графах или столбцах они указаны.

- Изменение и расчет налоговой базы и суммы налога, если он был занижен или переплачен.

- Реквизиты платежки и ее копию в случае, если до подачи уточненной декларации была уплачена недоимка и пеня.

Также мы подготовили содержательную статью Новая отчетность для всех работодателей с 2022 года 6-НДФЛ: образец заполнения, бланк и инструкция по заполнению прилагаются.

Если у вас остались вопросы по теме, пожалуйста, задайте их в комментариях к статье: мы оперативно на них ответим.

vse-dlya-ip.ru

Если оплата на ошибочный номер или неверно переведена сумма за заказ или вернуть деньги на счет или перебросить с одного номера на другой.

При оплате заказов AVON нужно указывать ВАШ ПЕРСОНАЛЬНЫЙ компьютерный номер от Эйвон, который вам пришел при регистрации.

ОШИБКИ ПРИ ОПЛАТЕ и их исправления

1 - При оплате указан неверный персональный (компьютерный) номер в Эйвон:

1. Позвонить в Эйвон по тел. 8-495-792-36-00 и узнать существует ли компьютерный номер, на который вы ошибочно перевели деньги. Если такого номера в Эйвон НЕ существует - обратиться с чеком туда, где вы платили и просить перевести деньги на ВАШ компьютерный номер в Эйвон.

2. Если в Эйвон ошибочный компьютерный номер, на который вы перевели деньги существует - сфотографировать чек, написать от руки заявление в Эйвон с просьбой перевести с неверно указанного номера на ваш персональный номер сумму, сфотографировать (отсканировать) заявление и ЧЕК + ЗАЯВЛЕНИЕ отправить на email вашему координатору или в Эйвон на email: [email protected]

2 - Для переноса суммы с одного персонального (компьютерного) номера на другой:

- со счета Координатора на счет Представителя и наоборот, необходимо согласие обеих сторон (заявления) и копия паспорта Представителя;

- со счета Представителя на счет его родственника, необходимо согласие (заявления) и копии паспортов обеих сторон;

- с одного Компьютерного номера на другой, необходимо согласие (заявления) обеих сторон.

3- Возврат суммы на счет в банк:

Возврат платежей в банк или на лицевой счет Покупателя может осуществляться в следующих случаях:

- Ошибка(и) Покупателя Avon при совершении платежа:Возврат осуществляется по письменному требованию платежной системы, банка или иной структуры (Провайдера), через что вы платили в Эйвон, на расчетный счет Провайдера в размере суммы, поступившей в Avon, а также по требованию Покупателя - сумма может быть перечислена на лицевой счет в размере, поступившем на расчетный счет Avon (за вычетом комиссии за оказанные услуги платежной системы, банка или иной структуры, предоставляющей посреднические услуги по приему и переводу денежных средств).

- Запрос на возврат остатка денежных средств на счете Покупателя:Возврат осуществляется по письменному требованию Покупателя. Сумма может быть перечислена на лицевой счет Покупателя в размере образовавшего излишка денежных средств на счете Покупателя.

- Ошибка(и) Клиента (плательщика, не являющегося Покупателем Avon), при совершении операции по оплате или снятию денежных средств с банковской карты:Возврат осуществляется по письменному требованию Провайдера, обслуживающего плательщика, на расчетный счет Провайдера в размере суммы, поступившей на расчетный счет Компании;

Все возвраты платежей осуществляются только по реквизитам, указанным ниже:

В заявлении Покупатель обязан отразить всю необходимую информацию для перечисления денежных средств и предоставить ее в группу дебиторской задолженности Avon:

- копии платежных документов, подтверждающих оплату запрошенной на возврат суммы;- заявление о возврате денежных средств;- полное наименование банка;- БИК банка; - ИНН банка;- корреспондентский счет банка;- расчетный счет банка;- номер своего лицевого счета;- контактный телефон

Все заявления могут быть направлены в группу дебиторской задолженности Avon одним из следующих способов:

• почтой по адресу: 107023, г. Москва, улица Электрозаводская, дом 27, строение 8, ООО «Эйвон Бьюти Продактс Компани» Группа дебиторской задолженности• по факсу: 8 (495) 663-69-64• электронной почтой по адресу: [email protected]

В начало страницы КАК ОПЛАТИТЬ ЗАКАЗ НА ГЛАВНУЮ

Эйвон интернет-магазин.

Норильск, Якутск, КРЫМ, СЕВАСТОПОЛЬ, Кемеровская область; Республика Адыгея; Республика Хакасия; Красноярский край; Тюменская область; Оренбургская область; Краснодарский край; Республика Башкирия; Москва; Московская область; Санкт-Петербург; Ленинградская область; Челябинская область; Забайкальский край, Ханты-Мансийский АО; Ямало-Ненецкий АО; Республика Татарстан; Карачаево-Черкесская республика; Ростов; Омск; Коми; Мурманск; Екатеринбург; Свердловская область; Республика Чувашия; Алтайский край; Ставропольский край; Владимир и область; Саратов и область; Пермский край; Томск и область; Рязань и область; Белгород и область; Самара и область: Волгоград и область; Тула и область; Иркутск и область; ХМАО, ЯНАО, Чувашская республика; Удмуртская республика; Курган и область; Еврейская АО; Хабаровский край; Тверь и область; Кемерово; Сахалин avon; Воронеж и область; Кострома и область; Приморский край; Ростов; Киров и область; Камчатский край, Магаданская область, Мордовская республика; Нижний Новгород; Архангельск и область; Астрахань и область; Республика Бурятия; Калуга avon; Новосибирск и область; Ульяновск; Тыва; Калининград и область эйвон; Ставропольский край; Киров и область; Пенза и область; Усть-Ордынский АО; Псков и область; Тверь и область; Курск и область; Елец эйвон; Липецк avon; Сахалин; Республика Карелия; Брянск и область; Коми; Орел и область; Волгоград; Марий Эл; Грозный, Махачкала, Владикавказ Avon; Дагестан; Ингушетия; Северная Осетия-Алания; Кабардино-Балкарская республика; Чеченская республика.

Наши контакты: avon-lubov.ru - наш сайт, email: [email protected] тел: 8(908)580-09-59 тел: 8(908)046-52-89

avon-lubov.ru

Вопрос: ...Организация в связи с неверно указанным расчетным счетом получателя

Вопрос: Организация в связи с неверно указанным расчетным счетом получателя при заполнении платежных поручений на уплату налогов перечислила денежные средства на расчетный счет Московского казначейства вместо казначейства Московской области. В соответствии с Письмом Минфина России от 24.10.2005 N 02-14-10а/2909 платежи, ошибочно перечисленные плательщиками на балансовый счет по другому субъекту РФ, могут быть возвращены на основании письменного обращения администратора налоговых поступлений с приложением копии заявления плательщика. Администратором налоговых платежей в федеральный бюджет являются налоговые органы. Налоговый орган, рассматривающий заявление налогоплательщика, должен принять решение о возврате излишне уплаченных сумм налогов, возврат же излишне уплаченных налогов производится за счет средств того бюджета, перечисление налога в который стало причиной возникновения переплаты. Срок осуществления возврата налогового платежа не может быть больше одного месяца со дня подачи заявления о возврате (п. 6 ст. 78 НК РФ). На текущий момент ошибочно перечисленные денежные средства возвращены не были и от налогового органа не получено письменного ответа на направленные в налоговый орган письма с просьбой о возврате излишне уплаченных налогов. Каким образом осуществляется возврат сумм налогов в указанной ситуации?Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО от 24 декабря 2009 г. N 03-02-07/1-569В Департаменте налоговой и таможенно-тарифной политики совместно с Федеральным казначейством рассмотрено письмо по вопросу о порядке возврата денежных средств, ошибочно перечисленных в счет уплаты налогов и страховых взносов на счет Федерального казначейства другого субъекта Российской Федерации, и сообщается следующее. В соответствии с пп. 1 п. 3 ст. 45 Налогового кодекса Российской Федерации (далее - Кодекс) обязанность по уплате налога считается исполненной налогоплательщиком с момента предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика в банке при наличии на нем достаточного денежного остатка на день платежа, если иное не предусмотрено указанной статьей. В силу пп. 4 п. 4 ст. 45 Кодекса в случае неправильного указания налогоплательщиком в поручении на перечисление суммы налога номера счета Федерального казначейства и наименования банка получателя, повлекшего неперечисление этой суммы в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, обязанность по уплате налога не признается исполненной. Поручение на перечисление налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства заполняется налогоплательщиком в соответствии с правилами заполнения поручений. Указанные правила устанавливаются Министерством финансов Российской Федерации по согласованию с Центральным банком Российской Федерации. При обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, налогоплательщик вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату им указанного налога и его перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (п. 7 ст. 45 Кодекса). Указанная сумма денежных средств подлежит возврату в порядке, установленном Кодексом и бюджетным законодательством Российской Федерации. Согласно п. 12 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденного Приказом Минфина России от 05.09.2008 N 92н, органы Федерального казначейства по месту зачисления платежа осуществляют возврат ошибочно перечисленных денежных средств, предназначенных для уплаты на соответствующий счет органа Федерального казначейства другого субъекта Российской Федерации, только при условии, что на территории субъекта Российской Федерации по месту зачисления платежа отсутствует другой администратор, подведомственный тому же главному администратору. Таким образом, по вопросу о возврате платежей, которые были ошибочно перечислены плательщиком на счет управления Федерального казначейства другого субъекта Российской Федерации, рекомендуем обращаться в Федеральное казначейство.Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 24.12.2009www.lawmix.ru