Что нужно для оформления ипотечного кредита? Что нужно для ипотечного кредита

Что нужно для оформления ипотечного кредита?

Слово «ипотека» греческого происхождения, еще в 18 веке можно было взять, к примеру, землю под залог. Сейчас этот термин несет приблизительно ту же смысловую нагрузку, что и пару веков назад. Ипотека подразумевает залог любой недвижимости, она предназначена для обеспечения должником определенных обязательств перед банком-кредитором...Клиент, заключающий договор по ипотеке, берет в кредит необходимую для покупки жилья сумму и обязуется выплатить кредит в условленные сроки. В залог он обычно закладывает недвижимость, для покупки которой он брал кредит. Впрочем, возможен также залог иного имущества (земля, автомобиль и так далее). Недвижимость, приобретенная с помощью кредита, является собственностью клиента банка с момента ее покупки.

ипотечный кредит

Наиболее популярным способом использования ипотечного кредита выступает приобретение собственной квартиры или дома, что дает возможность многим существенно улучшить жилищные условия и не ждать при этом долгие годы.

Ипотечные кредиты оформляются в большинстве банков и в каждом существуют немного отличающиеся условия предоставления кредита. Оформление данного вида кредитования имеет несколько этапов: необходимо собрать все документы, получить одобрение кредитного комитета банка, найти подходящую квартиру, сделать оценку ее стоимости и застраховать, подписать непосредственно ипотечный договор.

Когда недвижимость куплена, наступает время выплаты долга, который можно погашать как в безналичной, так и в наличной форме. Зависимо от условий кредитной программы вы будете осуществлять ежемесячные платежи в условленные дни, либо в любой подходящий для вас день месяца. Вы имеете право досрочно погасить кредит, но это должно оговариваться в договоре (также это влечет выплату специальной комиссии).

Что необходимо для получения ипотеки? Вы можете получить ипотечный кредит, как в национальной, так и в иностранной валюте. Все зависит от ваших потребностей. Банк, с которым вы будете сотрудничать, скорее всего, потребует от вас подтверждение источников ваших доходов (некоторые банковские учреждения требуют наличия минимального рабочего стажа и поручителей кредита).

Существует некоторый общий список документов, требуемых банком, но при этом, каждое банковское учреждение может выдвигать и свои дополнительные требования. Универсальный пакет документов включает:

- 1. Заявление в виде анкеты на получение ипотечного кредита. Его форму предоставляет сам банк.2. Ксерокопия всех без исключения страниц паспорта клиента.3. По возможности – заверенная работодателем копия трудового договора.4. Копия трудовой книжки.5. Справка о доходах (наиболее часто это 2-НДФЛ).6. Сведения о дополнительных доходах (например, справка с другого места работы).7. Копия документа, подтверждающего семейное положение заемщика.8. Мужчины в призывном возрасте предъявляют военный билет.

Когда вся документация будет предоставлена в банк, кредитный менеджер и заемщик подписывают договора:

- 1. Кредитный договор.2. Договор ипотечного страхования (страхование рисков жизни, повреждения залогового имущества, утраты прав собственности).3. Закладная, которая содержит информацию о порядке погашения кредита.4. Договор поручительства.

Когда все договора подписаны, уплачивается первоначальный взнос и подписывается самый важный для вас договор — купли продажи недвижимости на основании ипотеки. После этого сделка должна быть зарегистрирована в государственном органе. После выплаты кредита, залог с квартиры необходимо снять. Завершающим этапом выступает расчет с продавцами, и передача документов, которые подтверждают этот факт, в офис банка.

-----------------------------

Понравилась статья? Поделитесь пожалуйста с другими! Спасибо :)

Автор: Webmoneycredit.org

webmoneycredit.org

условия получения и оформления ипотечного кредита

Высшим показателем достатка для современного человека является наличие собственного жилья. Однако далеко не каждый гражданин России может позволить себе самостоятельную покупку квартиры. В таких случаях, лучшим выходом будет ипотека – займ денег у банка, на жилье.

Но для большинства людей все еще остается загадкой процесс ее получения. Поэтому, прежде всего нужно выяснить, что нужно чтобы взять ипотеку и какими нюансами будет сопровождаться получение ипотечного кредита.

| Сумма кредита: от 300 000 рублейПервоначальный взнос: от 10%Процентная ставка: от 6% в рубляхЭкономия до 1.5% от ставки банка | Онлайн-заявка Время рассмотрения:72 часа |

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

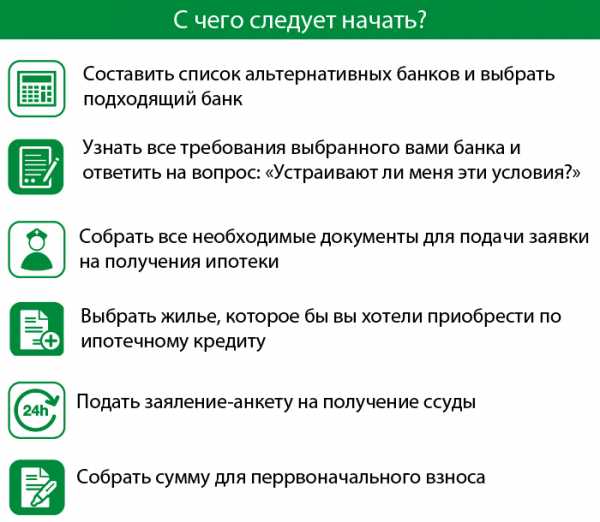

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

к содержанию ↑Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история. Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

Для банка важнее всего, чтобы Вы смогли выплатить ипотеку полностью. А если размер ежемесячного платежа будет больше или даже близок к равенству с месячной зарплатой заемщика, то он не сможет продолжать вносить средства на протяжении всего периода кредита.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.

к содержанию ↑Порядок действий

При оформлении ипотечного кредита, заемщику придется соблюдать такой порядок действий:

- Выбор банка и программы по ипотеке;

- Предварительный сбор и подготовка документов, которые потребуется подать вместе с заявлением на ипотеку;

- Непосредственно написание и подача заявки, вместе с прикрепленными документами;

- Ожидание. Обычно, заявления на ипотеку рассматривают 3-10 рабочих дней;

- После одобрения, вам дается время на выбор недвижимости. Обычно это 1-3 месяца, и за этот срок нужно подобрать квартиру и предоставить банку документы на нее;

- Подписание соглашения с продавцом;

- Передача этого документа банку и заключение договора ипотеки. В это же время заключается и страховое соглашение;

- Получение средств и оплата квартиры;

- Регистрация ипотеки в Росреестре.

Порядок оформления

к содержанию ↑Нужные документы

В зависимости от того, к какой категории Вы относитесь, Вам может понадобиться разный список документов. Банки требуют разные пакеты бумаг от индивидуальных предпринимателей и физических лиц.

| Паспорт | Документ о налогах за последний год деятельности (если Вы работаете по системе упрощенного налогообложения) |

| Любое другое удостоверение личности | Налоговая декларация по НДФЛ за последний год (если Вы используете обычный режим налогообложения) |

| Копия трудовой книжки или трудового договора, заверенного работодателем | Выписка из реестра, о регистрации индивидуального предпринимателя |

| Документ о доходах по 2-НДФЛ и налоговой декларации по 3-НДФЛ | ИНН и ОГРН |

| Выписка из банковского счета, о доходах за последние полгода | Если Вы ведете деятельность, которая подлежит обязательному лицензированию, нужно принести лицензию |

| Документ с реквизитами банковского счета, на который должны поступить кредитные средства |

Обратите внимание! Иногда, даже если Вы предоставили все документы нужны и дополнительные бумаги. Это необходимо для уточнения определенных сведений о заемщике.

к содержанию ↑Как выбрать подходящую квартиру?

Вопрос о том, как квартиру выбрать так, чтобы банк не мог придраться после получения оценочного отчета, стоит особенно остро, если Вы собираетесь брать ипотеку в крупном банке. Обычно, все про параметры залогового имущества рассказывает сам банк, однако бывают и противоположные ситуации.

А все дело в том, что выбранная заемщиком квартира или имущество, которое он отдает в залог, обязательно должно быть ликвидным. Если Вы не сможете выплатить ипотеку, то банк через суд отберет у Вас этот дом и продаст его, погасив кредит средствами с его продажи. Поэтому важно, чтобы данная квартира была интересна и другим потенциальным покупателям. Насколько квартира ликвидна, определит группа экспертов, при оценке имущества.

Правила выбора жилья

Но главное, чтобы она:

- Не была в старом, аварийном или подлежащем сносу доме;

- Имела доступ к системе инженерных коммуникаций;

- Была расположена в районе с хорошей инфраструктурой;

- Находилась поблизости от отделения банка, в котором оформляется ипотека.

Обратите внимание! При оформлении ипотеки в одном из крупных банков, заемщику предлагается выбрать квартиру от одного из аккредитованных заемщиков. Обычно, квартиры из этого каталога соответствуют параметрам банка. А так Сбербанк и вовсе делает выбор жилья от аккредитованной компании обязательным условием.

к содержанию ↑Страховка

В большинстве банков, страхование залогового имущества является обязательным. Ни один банк не хочет рисковать, и поэтому пытается всячески защитить ипотеку. Страховка предотвратит ситуацию, когда залоговая квартира уничтожается полностью или же теряет в своей цене. Ведь в таком случае, стоимость ущерба выплатить страховщик.

Обратите внимание! Некоторые банки позволяют отказаться от страхования квартиры, однако в таких случаях заемщику могут сделать повышенную процентную ставку и существенно ужесточить условия кредитования.

к содержанию ↑Оформление ипотеки по специальной программе

Некоторые категории граждан попросту не могут потянуть обычные условия ипотеки, и поэтому им предлагаются специальные программы. По сути, они льготные, так как доступны лишь для некоторых категорий граждан, предусматривают сниженную процентную ставку и фактическое снятие необходимости платить ПВ. К таким программам относится:

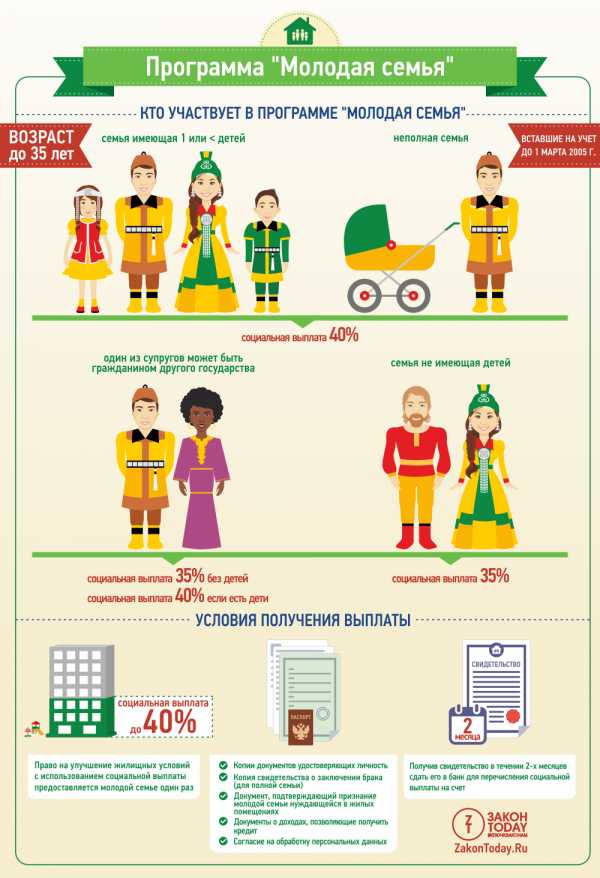

- Молодая семья. Главное условие для получения этого кредита – чтобы супругам было не больше 35 лет. В таком случае, заемщики могут купить квартиру по сниженной ставке и пройти упрощенный процесс оформления ипотеки;

- Материнский капитал. Если берется ипотека при поддержке материнского капитала, то ПВ за заемщика платит государство. Фактически, деньгами, которые поступают по сертификату, будет погашаться долг. Вместе с этим, ставка будет сниженной;

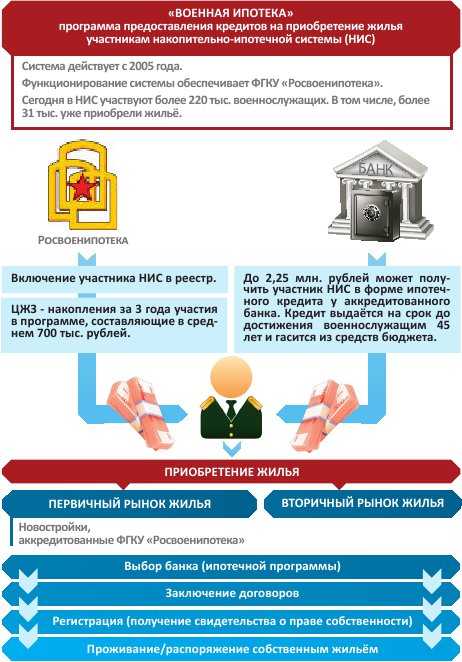

- Военная ипотека. Это специальная программа, предусмотренная исключительно для военных. В таком случае, ставка будет не выше 11,5% годовых, а ПВ будет оплачиваться за счет средств из Пенсионного Фонда.

Для того, чтобы взять ипотеку, необходимо соответствовать всем параметрам банка. А именно, Вы должны зарабатывать достаточно для совершения регулярных платежей, иметь положительную кредитную историю, стабильную работу и подходить по возрасту. Важно подготовиться к оформлению заранее, собрав нужные документы сразу и прикинув дальнейший план действий.

к содержанию ↑Видео от эксперта

ob-ipoteke.info

Что нужно знать при оформлении ипотеки? | Деньги

Именно так полтора года назад я купила квартиру по ипотеке. Теперь, когда эмоции схлынули и самое тяжелое позади, я хочу поделиться кое-чем полезным из своего опыта.

Статья эта для таких же, какой была я. Для тех, кто уже измучился переезжать с места на место, с каждым разом перевозя все большее количество вещей. Для тех, кому надоело каждый раз заново привыкать, а потом отвыкать к району и квартире. Для тех, кто уже просто чувствует себя неполноценным из-за регулярных конфликтов с квартирными хозяевами. Для тех, кто мечтает иметь свое уютное гнездышко, возможно, маленькое и не в самом лучшем районе, но собственное.

Изначально нужно обратиться в банк для расчета максимальной суммы, которую вам могут выдать. Тут все упирается в вашу официальную или полуофициальную зарплату. Полуофициальную — когда бухгалтерия вашего предприятия согласна заполнить справку о вашем доходе по форме банка или по собственной форме с печатью и подписями ответственных лиц, а банк согласен это принять. В некоторых банках могут рассчитать совокупный доход всех членов семьи, что тоже заметно увеличивает сумму кредита. Нужно учитывать — ежемесячный платеж должен составлять не более 45—50% от дохода.

Ежемесячный платеж — это проценты плюс основной долг. Чтоб рассчитать, какую сумму основного долга нужно выплачивать в месяц, сумма кредита делится на количество месяцев, составляющих срок кредита. Пример:

Сумма кредита — 900 000 рублей. Срок кредита — 20 лет.

Таким образом, 20 лет умножаем на 12, получаем 240 месяцев; 900 000 разделим на 240 месяцев — 3750 рублей. Очень приятная, вдохновляющая, прямо-таки, сумма — особенно исходя из нынешних расценок на съемные квартиры.

Однако все не так чудесно: чтоб рассчитать свой ежемесячный платеж, нужно прибавить к этой приятной сумме проценты по кредиту. Рассчитать их можно по такой формуле:

- Сумма основного долга умножается на процентную ставку и на количество дней в месяце, за который производится расчет, и делится на количество дней в году.

Пример:

Сумма основного долга (кредита) — 900 000 рублей. Процентная ставка по кредиту — 12,5% годовых.

Рассчитываем проценты за месяц май, в котором 31 день:900 000×12,5% х 31 / 365 = 9554 рублей 79 копеек.

Получается, что наш ежемесячный платеж составляет 3750 + 9554,79 = 13304,79.

Уже не так весело. Учитывая, что это должно быть не более 45—50% от дохода. Посчитаем, если платеж в 13304,79 — это 45% от нашего дохода, то доход должен быть не менее 29566,20 (13304,79 * 100 / 45). Из неприятных моментов — за 900 000 рублей что-либо нормальное найти маловероятно. То есть нужно иметь первоначальный капитал, либо брать обычный потребительский кредит в другом банке и выдавать их за свои.

Вариант с дополнительным кредитом «на стороне» довольно распространенный (я сама именно так и сделала) — это может выручить, если речь идет о небольших суммах, однако платить несколько кредитов в действительности очень сложно. Здесь нужно здраво просчитать свои возможности, конечно, в сравнении с отсутствием жилья и стабильности это кажется детским лепетом.

Но загнать себя в долговую яму довольно просто, в жизни может случиться много непредвиденного. И в сложной ситуации есть риск не только потерять вновь приобретенное жилье, но и «подмочить» свою репутацию: невозврат, просрочка и, соответственно, плохая кредитная история могут поставить жирную точку в ваших замыслах об ипотеке в будущем.

После расчета максимальной суммы и одобрения вас банком как будущего заемщика можно начинать искать объект, оформлять предварительный договор купли-продажи, а на его основании и кредитный договор.

Обратите внимание — не на каждую квартиру дадут ипотеку. Большинство банков устанавливают ограничения в плане «возраста» здания, этажности и т. п. Обычные требования: дом должен быть не старше 30 лет, не ниже трех этажей и чтоб ваша квартира при этом находилась не на первом и не на последнем этаже здания и прочее.

На комнаты в коммунальных квартирах, а часто и на «гостинки» (или так называемые «малосемейки»), обычно не дают ипотеку — это жилье не годится в обеспечение кредита. Иногда можно обойти какое-либо из этих ограничений: брать кредит на сумму меньше 50% от стоимости жилья, то есть большую часть денег вы опять-таки уже должны иметь.

Но не все банки пойдут навстречу такому заемщику — предложат взять обычный потребительский кредит, а это — меньше срок, больше процентная ставка и, исходя из этих двух показателей, непосильные ежемесячные платежи.

В некоторых кредитных учреждениях можно договориться помимо залога квартиры оформить еще и поручительство, тогда банк может «закрыть глаза» на некоторый «неформат» выбранного жилья — если, конечно, в общем и целом вы произвели благоприятное впечатление. Именно так — под дополнительное поручительство — оформлялась и я.

В процессе оформления продавцу жилья придется тесно пообщаться с банком: необходимо будет и посещение им банка, скорее всего не раз — большинство ипотечных сделок происходит через сейфовую ячейку. В присутствии продавца, покупателя и представителя банка деньги закладываются в ячейку и в том же составе изымаются после государственной регистрации права собственности на покупателя, то есть на вас. Это, конечно же, может вызвать раздражение продавца, так что лучше все обговорить заранее.

При оформлении ипотеки нужно сразу рассчитать дополнительные затраты: комиссия за рассмотрение кредитной заявки, за оформление ячейки, расходы на регистрацию права собственности, а особенно страховка. В течение месяца после покупки нужно оформить 3 вида страховки: титул собственности (страхуется один раз), жизни и, собственно, имущества — это регулярные платежи раз в год, не то чтоб большие, но тем не менее.

Есть тут и приятный денежный момент: в соответствии с Налоговым кодексом вам положен имущественный вычет — это 13% от стоимости квартиры и 13% от суммы уплаченных процентов. Это все в том случае, если ваша зарплата официальная, то есть вы платите подоходный налог, в пределах его суммы и будут возвращаться деньги. В течение нескольких первых лет это будет немаловажным подспорьем к бюджету. Проверено на собственном опыте.

И вообще — главное пережить первый год, ну может два, стиснуть зубы и пережить. Постепенно платежи уменьшаются, а доход растет и расходы на оплату кредита уже не так заметны, можно даже начинать потихоньку гасить досрочно. А главное — оно того стоит! Платить за свое собственное жилье гораздо приятнее, чем отдавать в никуда чужому человеку за съемное.

Так что пусть не останавливают и не пугают вас трудности в оформлении, а эта статья станет полезной подсказкой в некоторых деталях.

shkolazhizni.ru

Ипотечный кредит. Как получить ипотечный кредит?

Просто ли получить ипотечный кредит? Получить ипотечный кредит на покупку квартиры просто, если вы знаете как. Или, по крайней мере, раз так в десять проще. А знания нужны, конечно, не от Банков, где советы о том, как получить ипотечный кредит составлены так, что рассчитаны на людей в основном с «белыми» высокими зарплатами.Конечно, если у человека большая «белая» заработная плата, и он хочет получить относительно небольшойипотечный кредит, то никаких особых трудностей не возникает. А если, как в большинстве случаев, зарабатывая деньги у вас заработная плата «серая», да еще и так, что у вас действительно нет такого дохода, какой нужен для получения ипотечного кредита, а вы хотите погашать ипотечный кредит из сумм, полученных от сдачи купленной на этот ипотечный кредит квартиры, или кредит будут погашать ваши родственники, которые в силу возраста или еще каких-либо причин, не могут выступить с вами созаемщиками, то задача получения ипотечного кредита сильно усложняется.

Итак: как получить ипотечный кредит, если вы не проходите по критериям Банка? В этой статье я коротко опишу, что требуется Банку для того, чтобы вы смогли получить ипотечный кредит. Основное внимание уделено именно неафишируемым требованиям Банка. Как сделать так, чтобы упростить эту процедуру и как получить ипотечный кредит с первого раза?

После получения третьего ипотечного кредита и нескольких отказов в выдаче кредита, длительного общения с ипотечными брокерами, я начал понимать, что нужно банкам, и по какому алгоритму нужно действовать. Итак, начнем.

Первое. Первая глобальная идея, которую нужно усвоить на уровне подсознания:При получении ипотечного кредита нужно выбирать не тот банк, у которого меньше проценты по кредиту и расходы на оформление, а тот, который выдаст кредит.

Многие потенциальные заемщики бродят по сайтам, смотрят проценты по ипотечному кредиту, у какого Банка больше, у какого меньше. Сравнивают комиссию за рассмотрение документов и еще много чего. Поймите, что для вашей ситуации это не имеет принципиального значения. Все Банки выдают ипотечные кредиты на примерно одинаковых условиях. Если вы даже найдете Банк, где процентная ставка по ипотечному кредиту немного меньше, побегаете с месяц, собирая документы, а потом вам откажут в получении ипотечного кредита, то значит для вас в этом Банке нет ничего хорошего.

Бросьте бродить по Банкам в поисках минимальной экономии. Это подходит только для тех людей, у которых большие белые зарплаты и которые хотят получить относительно небольшой по сравнению с их доходом ипотечный кредит. Если вы откажетесь от слишком большой привязки к конкретному Банку, то вы уже сделали 20 % работы по получению ипотечного кредита.

Какой же Банк выдаст вам ипотечный кредит, а какой нет? Я, к сожалению, точно не могу вам сказать. Однако хорошими признаками является следующее:

— большое количество рекламы, направленной именно не на рекламу Банка вообще, а именно на выдачу ипотечных кредитов физическим лицам,

— сведения о большом количестве выданных ипотечных кредитов, полученные из печати, Интернета, конечно, эти сведения нужно скорректировать хотя бы приблизительно на размер Банка,

— советы ипотечных брокеров или иным образом связанных с Банком специалистов.

Итого: выбирайте Банк не только и не столько исходя из его условий кредитования, но и косвенных признаков того, что они не предъявляют завышенных требований к ипотечным заемщикам.

Второе. Вторая глобальная идея заключается в том, что нужно подавать заявки на получение ипотечного кредита не последовательно в один, а потом в другой Банк (при отказе), а сразу в несколько Банков!

Перечитайте, пожалуйста, вышеуказанный совет несколько раз, прежде чем сказать, что в нём нет для вас никакой новой информации. Этот совет подсказал мне в своё время очень опытный начальник отдела ипотечных брокеров. Он сэкономил мне в последующем столько времени, энергии, уверенности, что я до сих пор благодарен ему за эту простую, но гениальную идею.

Вы думаете, какая разница между тем, чтобы подавать заявки последовательно или параллельно. Представьте себе, что вы несколько недель собираете документы, возможно на работе с большим трудом уговариваете руководителя чтобы он сделал вам липовую справку с повышенным доходом, сдаете документы, ждете вместе с заинтересованными людьми еще несколько недель и потом получаете отказ из Банка.

Поверьте мне, скорее всего вы подумаете, «эх не получилось», я сделал всё что мог и прекратите попытки получить ипотечный кредит. Запал у вас иссякнет, уговорить руководителя сделать вторую «липовую» справку о доходах бывает невозможно, родственники, которые придерживали деньги для помощи вам, уже их потратили и т.д. И главное, это удар по вашей уверенности в своих силах. Вы будете думать, что Банк вам отказал, значит получить ипотечный кредит невозможно. Это теперь прекрасная отговорка, чтобы отложить получение ипотечного кредита до увеличения зарплаты, накопления определенной суммы денег и еще бог знает до чего.

Не допускайте этого по возможности всеми силами. Старайтесь пройти всю процедуру с одного раза. А важное правило для этого— это подать документы для получения ипотечного кредита сразу в несколько Банков.

Скажите себе: «Я не буду лениться, я сделаю три комплекта документов и подам заявление на получение ипотечного кредита в три Банка». Одним этим действием вы увеличиваете свои шансы раза в полтора.

Третье. Следующий совет для того, чтобы получить ипотечный кредит. Большая часть потенциальных заемщиков делает следующим образом. Они рассказывают в Банке о своих нуждах, потом подготавливают документы, которые просит от них Банк, сдают и ждут решения. Этот подход работает, но гораздо лучше работает другой подход.Сначала мы узнаём насколько возможно подробнее, какой доход нужно «нарисовать», чтобы получить нужную нам сумму кредита, потом мы узнаём какие документы нужны для того чтобы пройти проверку Банка и как он проверяет, а уже под эти требования делаем различные справки о доходах и т.п.

Этот подход, опять же при прочих равных условиях, гораздо более результативен, и я рекомендую руководствоваться именно им.

Немного подробнее: Допустим вам необходимо получить кредит на сумму в 2 млн.руб. (суммы и расчеты условны). Первая стратегия (неэффективная) заключается в том, чтобы заполнить все заявления, справки о доходах, копии паспортов, трудовой книжки и другие бумаги, сдать в Банк и ждать решения. Допустим ваш доход 40 тыс.руб./мес., выплаты по данному кредиту при сроке 20 лет составляют 26 тыс.руб./мес., и по банковским расчетам они могут вам выдать только 1,5 млн.руб.

Но вам не нужно 1,5 млн.руб., квартир с такой стоимостью нет в вашем городе, вам нужно именно 2 млн.руб. Ваш начальник готов переделать вам справку о доходах с 40 тыс.руб. на 50 тыс.руб. Вот только вы сразу допустили стратегическую ошибку. Вы уже показали ваш доход в 40 тыс.руб. Сейчас приносить справку с другим доходом в тот же Банк у вас не получится. А может и в другом Банке не пройти.

А всего-то нужно было сделать наоборот. Сначала самому, либо с чьей-то помощью узнать, какие выплаты будут по кредиту с нужной вам суммой и сроками. Потом в Банке или еще где узнать, сколько нужно показать доход для выплаты такой суммы по кредиту. А только потом сделать справку о том, что вы получаете не 40 тыс.руб., а например 52 тыс. 400 руб.

Если вы так сделаете сразу, то и сразу получите ипотечный кредит, без необходимости обращения в другой Банк, выдумывания подработки и т.п.

Итого, советую вам всё сначала просчитать, узнать, сделать под эти требования документы, а только потом обращаться в Банк за получением кредита. Ваши шансы резко при этом возрастут. Ипотечный калькулятор есть в этой статье.

Четвертое. Принимайте во внимание те требования, которые Банк не озвучивает, но тем не менее, из-за несоблюдения которых происходит подавляющее большинство отказов в выдаче ипотечного кредита.

— Проверка службой безопасности. Достаточно простая проверка для большинства. Однако если у вас есть административные наказания, судимости (не важно погашенные или нет) и т.п., а эти вопросы есть в анкете, то отвечайте на них правду. Юлить здесь бессмысленно. Ведь это очень легко проверяемо. Вообще это лучше взять за правило. Не вздумайте врать там, где ваши ответы фиксируются на бумаге и которые можно легко проверить.

— Иногда сотрудники Банка звонят на вашу работу и интересуются, действительно ли есть такой работник и сколько он работает. Будьте готовы к такому развитию событий, особенно, если вы попросили написать вам справку о зарплате там, где вы в действительности не работаете. Если на это рабочее место позвонят, то человек на телефоне должен ответить, что вы работаете, кем работаете и сколько времени. Возможно, они захотят созвониться с бухгалтерией. Не все Банки так делают, поэтому может быть проще выбрать Банк, где нет такой проверки.

— Требования минимального стажа вообще и по последнему месту работы в частности. Если Банк требует минимальный трудовой стаж в 1 год, а по последнему месту работы в 6 месяцев, то это совсем не значит, что он удовлетворится соблюдением этих требований. Даже не пробуйте получить ипотечный кредит на приличную сумму, проработав 6 месяцев на последнем месте. Примерно год, а лучше два, прежде чем идти в Банк. Этим вы сэкономите своё время и нервы.

— Требование высшего образования. Это требование не всегда выражено явно. Если вы хотите получить кредит в 300 тыс.руб., то возможно оно не понадобится. Однако, если вы хотите получить кредит на более или менее приличную сумму, а ваш доход не подтверждается «белой» зарплатой (по 2 НДФЛ), то без высшего образования вам его вряд ли дадут. Я не говорю о том, что это справедливо, но пока это так. Если вы предприниматель, то к вам, конечно, другие требования или вопросы, которые мы не будем рассматривать в этой статье. Поэтому, если вам для покупки квартиры принципиально нужен ипотечный кредит на большую сумму, то иногда проще закончить образование, чем пытаться пробить стену. Тем более, что сейчас в этом плане всё упростилось. Можно подобрать институт и факультет, где учиться несложно. Контрольные и курсовые можно купить и т.д. Можно, конечно, оформлять квартиру на родственника или еще что-то, но это уже не к теме статьи.

— Требования к фирме, в которой вы работаете. Это требование вообще обычно не заявляется Банком, однако именно в нём обычно и бывает большинство загвоздок. Допустим, вы работаете в маленькой фирме у которой небольшие обороты по расчетному счету, нет недвижимости, никакого особого имущества, сайта и т.д. Вы пишите, что ваша заработная плата составляет 200 тыс.руб. и ставите подпись руководителя, главного бухгалтера, печать, в общем всё как полагается. Вопрос в том, пройдет ли такая справка в Банке?

Скорее всего, не пройдет. Почему? Банковский работник, которого обычно называют «риск-менеджер» при оценке правдоподобности доходов в вашей справке будет обязательно оценивать и фирму в которой вы работаете. Если фирма маленькая, с небольшими оборотами, то он обязательно усомнится в реальности ваших доходов. Поэтому, сразу вам скажу, «рисовать» справки с огромными зарплатами от фирмы, не имеющих недвижимости и или оборотов, практически бессмысленно. Если опять же для вас принципиально получение крупного ипотечного кредита, то иногда проще перейти на другую работу в фирму средней величины, либо у которой много недвижимости. К справке о доходах с этой фирмы у менеджера Банка будет гораздо больше доверия.

— Требования к вашей квалификации. Опять же, вернемся к вашей заработной плате. Вы можете попросить написать вам очень большую заработную плату, и фирма где вы работаете, вполне солидная. Значит ли это, что вам обязательно выдадут кредит? Еще нет. Теперь Банк оценит, а сколько может максимально получать работник примерно вашей квалификации и вашей должности. То есть у менеджера Банка есть примерные цифры по заработным платам в разных отраслях и специальностях, на которые он ориентируется. Поэтому и вы берите с него пример. Возьмите газету, найдите объявления по вашей специальности, посмотрите, какую самую высокую заработную плату предлагают. Эту цифру возьмите как точку отсчета. Её можно увеличить на 30-40 %, вот перед вами и лежит тот максимальный доход, который вы можете показать в Банке. Если на рынке недвижимости кризис, то нужно скорректировать эту сумму в меньшую сторону.— Оценка косвенных признаков высокого дохода. Вы думали, что мы закончили, подождите, осталось совсем немного. Теперь о косвенных признаках высокого дохода, которые оценивают в Банке. Это наличие дорогостоящего имущества. А это конечнонедвижимость, автомобиль, яхта и т.п. При этом недвижимость не должнабыть получена по наследству или подарена, приватизирована. Вы должны еёименно купить сами, желательно не очень давно. Сколько должно бытьимущества? От дохода, который вы хотите показать в Банке, возьмите 10 %и эту сумму умножьте на количество лет трудового стажа. Если у васимущества меньше – это плохой признак, если больше, то хороший. Так жекосвенными признаками доходов являются загранпаспорт, знание языков,наличие образования МВА и т.п., но эти признаки второстепенные.

— Наличие других кредитов и регулярные выплаты по ним. Если это есть, то это плюс, но правда очень небольшой. При оценке доходов вас всё равно будут проверять по вышеперечисленным признакам.

Напомню, что с недавнего времени любой банк может получить сведения к вашей кредитной истории и узнать когда вы получали кредиты, где, были ли просрочки и т.д.

Если вы считаете, что у вас всё хорошо, а кредит всё равно не дают (не просто в одном банке, а двух к примеру или трёх), то я крайне рекомендую заказать вам свою кредитную историю. Там вы увидите свой кредитный рейтинг. Максимум — это 1000. Плохой рейтинг — это где-то меньше 600. Цифры в 300 говорят о том, что кредит вам никто не даст сразу же, не переходя даже к деталям.

Если так, то нужно исправлять кредитную историю. Может быть на ваш паспорт (копию) кто-то брал кредит. Может быть ещё что-то. В общем думайте.

Пятое. Хорошо, вы получили кредитное решение. Некоторые называют его предварительное кредитное решение, так как сведений о квартире, которую вы хотите купить, еще нет. Это уже отлично. И еще несколько небольших замечаний.

— Та недвижимость, которую вы выберете, должна нравиться не только вам, но и Банку. А вы сами должны понравиться страховой компании. Обычно с этим проблем не возникает, но тем не менее. О чем я говорю.

Допустим, вам понравилась квартира, и вы приходите в Банк, чтобы он уже начал процедуру выдачи ипотечного кредита. Однако сотрудники Банка, посмотрев документы на квартиру, могут вам отказать в выдаче кредита. То есть не вообще отказать, а отказать на конкретную квартиру. Основные причины, почему так происходит.

Квартира показалась Банку с высокими юридическими рисками того, что в отношении неё будет судебный спор. Каждый Банк по-своему относится к вопросу оценки юридического риска, однако основные моменты всё таки можно указать. Наиболее часто отказывают тогда, когда:

— право собственности на квартиру зарегистрировано на основании решения суда. И неважно, что это решение вступило в законную силу, и спор закончился. Банку вы этого иногда не докажете.

— правоустанавливающим документом является договор ренты, договор о пожизненном иждивении. Банки не любят эти документы, так как по ним часто возникают потом споры между наследниками и собственником. И вообще наследство Банки не очень любят.

— сам собственник квартиры, которую вы хотите купить, не может лично явиться для совершения сделки, а выписал «генеральную» нотариальную доверенность своему представителю. Это почти стопроцентный отказ. Иногда эти требования Банк даже описывает в своих рекламных брошюрах, тогда нужно просто внимательнее читать.

— квартира находится в старом доме с деревянными перекрытиями и т.д. Здесь всё очень индивидуально, но нужно быть готовым к вопросам.

— если вы хотите купить частный дом, коттедж, земельный участок под строительство, квартиру в строящемся доме, комнату и т.д., то это вообще один из первых вопросов, которые вы должны себе задать «А даст ли Банк согласие на приобретение данной квартиры (дома и т.д.)». Тогда сразу внимательно смотрите, если стройка, то аккредитована ли данная строительная организация и конкретный дом в конкретном Банке. Если частный дом, то иногда требуется только коттедж и только в коттеджном поселке. Если комната, то согласие всех собственников квартиры и т.д. В общем, разбирайтесь здесь внимательно, очень внимательно.

Соответственно, в договоре задатка лучше указать, что договоренность о задатке теряет силу, если Банк не одобрит данную квартиру.

— еще один вопрос для городов с высокими ценами на квартиры в том, чтобы после приобретения квартиры (приватизации и т.д.) прошло более 3-х лет. В этом случае встает вопрос о том, за чей счет будет выплачиваться налог на доходы. А налог идет в 13 % с суммы, превышающей 1 млн.руб. (на дату написания статьи). То есть если квартира стоит 2 млн.руб., то налог будет с суммы в 1 млн.руб. – 130 тыс.руб.

Продавец квартиры предложит вам указать заниженную сумму в договоре купли-продажи, либо заплатить налог из ваших средств. Но вы не можете согласиться на заниженную сумму в договоре, иначе не согласится Банк и вообще кредитование теряет смысл. Поэтому если вы приобретаете квартиру посредством ипотечного кредитования, то лучше даже не рассматривать квартиры, которые были приобретены меньше 3-х лет назад.

— иногда возникает вопрос о неузаконенной перепланировке квартиры. К этому вопросу сейчас Банки относятся как правило довольно лояльно, но тем не менее если такая перепланировка есть, то лучше или отказаться, или поточнее оценить возможность узаконивания перепланировки. Как правило, сложности возникают тогда, когда прошли изменения в санузле и кухне, то есть их расширили и т.д. Это не всегда можно узаконить.

— ну и еще небольшой вопрос со страховой компанией. Если у вас есть какие-то серьезные хронические заболевания, инвалидность и т.д., то прежде чем рассказывать об этом в страховой компании, подумайте два раза. Иногда ваш рассказ может сильно затянуть сделку на пару месяцев, а иногда и сделать её вообще невозможной.

Шестое. Еще немного о выборе квартиры.

По возможности не ввязывайтесь в «сложные сделки». Срок кредитного решения обычно ограничен 3- мя месяцами. И хотя конечно его теоретически можно продлить, старайтесь уложиться в отведенный срок.

Лучшим способом чтобы это сделать, это не ввязываться в «сложные» сделки.

Сложные сделки – это когда для того, чтобы совершить покупку квартиры нужно организовать большое количество людей, организаций и т.д. Сбой в одной из цепей — это сбой всей сделки. В нашем примере с ипотекой сделка уже усложняется самой ипотекой. Кроме вас её нужно согласовывать с Банком, страховой компанией, оценщиком, немного усложнен процесс получения денег и т.д. Если её еще усложнить, то очень велик шанс, что сделка сорвется.

Ну, а если конкретнее, что такое сложности в сделке?

— Это необходимость получения разрешения Опеки на сделку в которой участвует несовершеннолетний,

— сложный обмен у квартиры, которую вы хотите купить. Например, трехкомнатную хотят обменять на 2 однокомнатные, ни одна из которых еще не закреплена задатком.

— документов на квартиру нет, но они вот-вот будут, что может затянуться на пару месяцев.

Вариантов усложнения на самом деле море. Если их собирается несколько, то что-нибудь обязательно сорвется и сделка не состоится. Простой вариант – это вы отдаете деньги, а вам квартиру. Стремитесь по возможности к нему, по крайней мере избегайте чрезмерного усложнения и вы купите квартиру.

Седьмое. Ипотечный брокер.

Для того, чтобы проще получить ипотечный кредит, можно начать сотрудничать с брокером. В последнее время появились ипотечные брокеры, работающие как отдельно, так и в Агентстве недвижимости. Пользоваться или нет услугами брокера – это ваш выбор.

Хороший ипотечный брокер – это хороший советчик, который умеет поддержать клиента, умеет анализировать, обладает минимальными знаниями хотя бы на уровне данной статьи. Он может сэкономить вам массу времени и помочь получить кредитное решение там, где бы вы его сами никогда не смогли бы получить, иногда и на более лучших условиях.

Плохой ипотечный брокер – это человек, который знает как правильно заполнить заявление на получение кредита, какие документы нужно приложить, и может выполнить функции курьера, чтобы отвезти их в Банк. Смысла работы с плохим ипотечным брокером я вообще не вижу. Дешевле нанять человека, который за пару тройку тысяч заполнит все заявки и выполнит функции курьера, для того, чтобы отвезти документы в Банк.

Как отличить хорошего ипотечного брокера от плохого. Сложный вопрос. Подскажу несколько критериев.

Первоначальный критерий – стаж работы ипотечным брокером. Критерий очень грубый, но тем не менее, если человек проработал меньше 6 месяцев, то скорее всего он недостаточно разбирается. Большой стаж работы не играет особой роли, если он больше года. Можно и 20 лет проработать и ничего не понимать.

Второй критерий – это специализация. Человек, который занимается только помощью в получении ипотечного кредита, при прочих равных условиях, всегда обладает более высокой квалификацией, чем человек, работающий и риэлтором, и курьером, и вообще знающий всё обо всем.

Третий критерий — специализация фирмы, есть ли ипотечный отдел в фирме или Агентстве недвижимости. В этом случае, даже начинающие специалисты могут всегда посоветоваться с опытными специалистом, если не знают, как поступить.

Еще другие критерии, умение мыслить, нравится человек или нет, рекомендации друзей и т.д.

Заблуждение при работе с ипотечными брокерами. У многих людей есть заблуждение при работе с ипотечными брокерами, которое не спешат развеивать, заключающееся в том что у них есть связи в Банках, и они с помощью этих связей могут гарантированно получить ипотечный кредит. Никаких связей у них нет, не верьте никому. Нет у ипотечных брокеров и точных критериев, по которым Банки дают некоторым клиентам деньги, а некоторым отказывают.

Пользоваться или нет услугами ипотечных брокеров? Однозначно это очень желательно. Хороший ипотечный брокер увеличит ваши шансы на получение кредита, как ни один из советов, данных мной в этой статье.

Восьмое. Итого, подведем итоги. Какой же примерно алгоритм действий для получения ипотечного кредита и покупки квартиры:

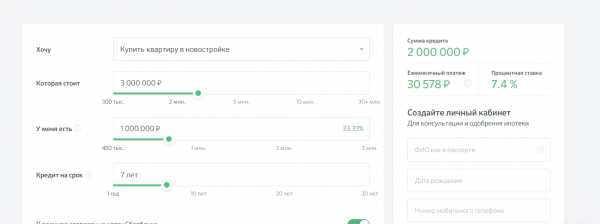

Шаг первый. Смотрим стоимость квартиры, которую мы хотим приобрести. Отнимаем первоначальный взнос и определяемся с тем, какую сумму ипотечного кредита вы хотите получить. С помощью ипотечного калькулятора считаем,какие вам необходимы выплаты по кредиту. Ипотечный калькулятор вы можете легко найти в Интернете, если введете это слово в любой поисковой системе.

Шаг второй. Определяем, сколько вам необходимо показать доход. Для этого нужно уже провести предварительную разведку в Банке. Очень приблизительно, доход (совокупный доход) должен быть в 2-3 раза выше, чем ежемесячные выплаты по ипотечному кредиту. В 2 раза в период кризиса, в 3 раза в период подъема на рынке ипотеки.

Шаг третий. Проверяем возможность получения такого дохода, с точки зрения Банка, а именно:

— насколько реальна ваша зарплата по рыночным расценкам аналогичных специалистов,— насколько реально предприятие, где вы работаете может выплачивать декларируемую зарплату,

— оцените свое имущественное положение и др. критерии из раздела выше.Главное, чтобы в ваших расчетах, необходимый доход с некоторым запасом совпал с тем доходом, который подсчитает для вас банк.

Шаг четвертый.

С учетом своих расчетов, выработайте стратегию поведения. Возможно, вам нужно уменьшить стоимость квартиры, то есть взять в более отдаленном районе, и т.д. Возможно, необходимо поднабрать немного стаж работы. Возможно, подкорректировать вашу должность в трудовой книжке, например стать начальником отдела, вместо обычного специалиста и т.д. Возможно, вам необходим еще один созаемщик и т.д.

Шаг пятый. Теперь самостоятельно, или с помощью ипотечного брокера оформляйте заявку в два-три банка.

Шаг шестой. Получив кредитное решение, выбирайте квартиру, с учетом требования банков к юридическим рискам, самим квартирам и налоговым вопросам.

Шаг седьмой. Покупайте квартиру.Ну, вот вкратце и всё, что я хотел вам рассказать о процедуре получения ипотечного кредита. Желаю вам получить ипотечный кредит просто и легко, после чего счастливо жить в купленной квартире.

Небольшое послесловие. — Рад за вас, что вы освоили такую длинную статью, но короче не получается. — Некоторые пишут, что частично статья устарела. В пункте пятом статьи якобы устаревшая информация о имущественном вычете, которые составляет теперь 2 млн. руб. Информация в статье свежая по состоянию на начало 2022 г. Имущественный вычет в 2 млн.руб. сейчас — это при покупке квартиры, а в п.5 статьи речь идет об имущественном вычете при продаже. Это совершенно разные вещи, будьте внимательны.

— Ещё стало актуальной так называемая кредитная история. Если вам не дают ипотечный кредит в 2 или больше банках, а вы вроде идеально подходите, то проверьте свою кредитную историю. Это теоретически бесплатно, практически лучше заплатить небольшие деньги и вам её сделают за пару часов. (поищите в интернете такие услуги) Если ваш кредитный рейтинг низкий, то может быть кто-то на ваши паспортные данные брал кредит (мошенничество) или у вас есть какой-то незакрытый кредит. Выясняйте, снимайте. Иначе в банк обращаться бессмысленно.

— Не верьте тем, кто говорит, что получить ипотечный кредит невозможно, Банки отказывают. Изучайте опыт других людей и пробуйте. Ну а то, что Банки отказывают, но ведь на то они и Банки. Мне несколько раз отказывали и ничего.

Статья защищена законом об авторских и смежных правах. При использовании и перепечатке материала активная ссылка на женский сайт sun-hands.ru обязательна!С уважением, Рашид Кирранов.

www.sun-hands.ru

❶ Что нужно для оформления ипотеки 🚩 ипотека что нужно знать 🚩 Ипотека

Перед тем как идти в банк за оформлением ипотеки, рассчитайте свои возможности. Прикиньте, на какую сумму кредита вы можете рассчитывать, какие ежемесячные платежи для вас не будут слишком обременительными и т.д. Все это необходимо для того, чтобы четко понимать, на что вам стоит надеяться. Если в вашем представлении такой длительный кредит вы потянете, то отправляйтесь в банк.Здесь вам необходимо предоставить специалистам свое заявление-анкету. Как правило, уже готовую форму для заполнения вы можете найти на сайте того банка, где хотите взять займ. Также вы должны взять с собой целый ряд документов. Это копия вашей трудовой книжки, справка о заработной плате по форме 2-НДФЛ за последние 6 месяцев, паспорт - оригинал и копия, копии ваших дипломов о высшем образовании, копия вашего пенсионного страхового свидетельства (СНИЛС), ИНН, копия свидетельства о браке, копия свидетельства о рождении детей. Все это вы отдаете специалисту отдела или центра ипотечного кредитования и отправляетесь домой ждать решения банка. Обычно заявки рассматриваются в течение 5-7 рабочих дней.

По истечении этого периода вам обязательно перезвонят и скажут, какое решение принял банк. Зачастую бывает, что финансовое учреждение не готово в полной мере предоставить вам запрашиваемую сумму. Тогда его специалисты предложат вам компромиссное решение - взять чуть меньше и на меньший срок. Если вас это устраивает, то вы можете согласиться. Если же такой вариант вам не подходит, то отказывайтесь и ничего не опасайтесь, так как кредитный договор приобретает силу только в момент его подписания. А предварительная заявка вас ни к чему не обязывает.

В той ситуации, когда банк одобрил ваш запрос и готов профинансировать покупку вашей квартиры, приступайте к дальнейшим действиям. Найдите подходящую жилплощадь (если этого еще до сих пор не сделали), договоритесь с потенциальным продавцом или агентством недвижимости, подготовьте все необходимые документы и снова направьте их в банк. На это вам дают три месяца. В число необходимых для данного этапа оформления ипотеки документов входят: технический паспорт жилья с планом, правоустанавливающие документы на данную собственность, справки об отсутствии задолженностей по коммунальным платежам, выписка из Госреестра и справка о регистрации собственности.

Еще 5 дней банк будет рассматривать и решать, можно ли вложить деньги именно в это жилье. Если его ответ положительный, то остается вам только оформить сделку купли-продажи. Для этого вам пригодятся оригиналы практически всех документов, которые вы предоставляли для предварительной заявки. После того как договор будет подписан, вы можете въезжать в ставшую вашей квартиру. Однако не забывайте вовремя оплачивать свои долговые обязательства. Иначе банк отберет у вас квартиру в счет уплаты долга.

www.kakprosto.ru

Что нужно чтобы взять ипотеку на квартиру

Решение взять ипотеку на квартиру для большей части населения – единственный доступный способ решения жилищной проблемы. Многие банки предлагают оформить данный кредитный продукт тем потенциальным клиентам, которые имеют достаточный уровень дохода для выплаты заемных средств. Особенно популярно оформление такого кредита в Сбербанке.

Количество программ и финансовых организаций готовых выдать ипотеку только растет. Это связано с тем, что желающих купить квартиру таким образом, становится все больше. Прежде чем приступать к оформлению, стоит разобраться в том, что именно нужно для того, чтобы приобрести недвижимость, используя ипотечное предложение банков.

Содержание: [показать]

- Этапы оформления ипотечного кредита

- Перечень документов для оформления ипотечного кредита

Этапы оформления ипотечного кредита

Чтобы взять ипотеку нужно пройти несколько этапов оформления. В различных банках они могут отличаться, но в большинстве случаев процесс будет примерно следующим:

- Предоставление в финансовую организацию необходимого пакета документов;

- Выбор и оценка жилья, которое будет предоставлено в залог для обеспечения ипотечного кредита;

- Страхование ипотечной сделки;

- Произведение расчетов с продавцом недвижимого имущества;

- Государственная регистрация, необходимая после получения ипотеки.

Прежде чем взять квартиру в ипотеку, следует оценить свою платежеспособность и реальные возможности возврата денег в банк своевременно. Кроме того, важно решить, куда именно обратиться за получением средств на покупку жилья.

Наибольшей популярностью среди населения пользуются ипотечные программы, предлагаемые в Сбербанке и других крупных организациях. После того, как выбор будет сделан, стоит начать собирать документы. Этот процесс может занять продолжительный период времени.

Подготовленные документы предоставляются банк для анализа заемщика и принятия решения по кредитной заявке.

Прежде чем оформлять ипотечный кредит на ту квартиру, которая понравилась, необходимо согласовать этот объект недвижимости с банком. В связи с этим лучше заблаговременно уточнить, какие требования предъявляет финансовая организация к объектам такого вида кредитования.

Если во многих компаниях требований к жилью, оформляемому в ипотеку не так уж и много, то в Сбербанке их будет гораздо больше, поэтому к этому пункту стоит отнестись очень внимательно.

Далее будет нужно оценить квартиру, и предоставить документы в страховую компанию. О принятии решения организация-страховщик уведомит банк самостоятельно.

Как только кредитующая компания получит документы, она проинформирует клиента о возможной дате оформления договора купли-продажи. Как только стороны подпишут соглашение, нужно передать в соответствующие государственные учреждения все документы, какие необходимы для регистрации недвижимого имущества.

Перечень документов для оформления ипотечного кредита

Для того, чтобы взять ипотеку на квартиру стоит изучить какие документы для этого нужны. В их перечень входят следующие бумаги:

- Заявление-анкета по форме банка, в котором будет указано намерение взять ипотеку;

- Копии всех страниц паспорта, в том числе и те, где не указаны какие-либо данные;

- Копии ИНН и СНИЛС;

- Справка 2-НДФЛ и другие документы, подтверждающие доходы;

- Для мужчин в возрасте до 27 лет, чтобы взять кредит, нужно предоставить копию военного билета;

- Если заемщик состоит в браке, то необходимо подтвердить этот факт свидетельством и брачным контрактом, в том случае, когда он есть;

- Если у клиента были кредитные обязательства перед другими банками, то понадобятся справки о своевременных выплатах платежей. Это необходимо для того, чтобы подтвердить добросовестность заемщика.

Эти документы являются основными. Для того, чтобы взять квартиру за кредитные средства в Сбербанке могут понадобиться дополнительные бумаги. Например, справки из диспансеров или водительское удостоверение.

Некоторые организации предлагают льготные программы по кредитованию с целью покупки недвижимости для зарплатных клиентов. Допустим, в Сбербанке предлагают оформить заявку на получение займа на жилье только при предъявлении паспорта, без дополнительных документов.

Стоит добавить, что при выборе программы кредитования и организации, необходимо обратить внимание на процентную ставку по договору. В Сбербанке удорожание кредита минимальное, это и объясняет популярность этой компании, несмотря на более объемный пакет документации.

Кроме того, по отзывам клиентов можно сделать вывод о том, что оформляя кредит в Сбербанке, можно не опасаться возникновения каких-либо дополнительных платежей и комиссий. Банк прочно занимает ведущее место в рейтинге потребителей по надежности финансовых организаций.

zacreditovan.ru

Что нужно для оформления ипотеки?

Многие люди, прожив определенное время на съемной квартире, начинают задумываться над тем, что необходимо решать вопрос с собственным жильем, пока имеется здоровье, силы, энергия. В том случае, если уровень дохода стабилен, но его недостаточно, чтобы собрать необходимую сумму для приобретения собственной квартиры, лучшим выходом становится оформление ипотеки.

Прежде всего, важно определиться в том, что нужно для ипотеки. Для этого изучение полезной информации может иметь не последнее значение в определении лучшего варианта. Кроме того, чтобы выяснить, что нужно для ипотеки в конкретном банке, необходимо изучить условия кредитования, которые им предлагаются. При обращении в банк менеджеры помогут разобраться с условиями ипотеки, а для того, чтобы иметь возможность сравнить условия нескольких банков, можно обратиться на специализированный ресурс, такой как наш кредитный портал, на котором предлагается полная и достоверная информация о работе многих банков страны, которые интересуют заемщика.

Конечно, условия кредитования в различных банках могут существенно различаться, однако, какой бы банк-кредитор не был выбран, первое, что нужно для ипотеки, – это подтверждение доходности. Для этого можно представить справку с работы, предоставить сведения о доходах по форме банка или же взять как доказательство доходности налоговую декларацию. Доходы, которые банк учитывает при расчете суммы займа, могут поступать к заемщику от размещенного депозита, от сдачи в аренду имущества и из иных источников. Кроме того, часто банки берут во внимание совокупный доход семьи или же позволяют привлекать созаемщиков. Важно, чтобы сумма платежа по ипотеке не превысила половины дохода заемщика. Предварительные расчеты по ипотечному кредиту заемщик может провести самостоятельно с использованием ресурса нашего портала, на котором имеется кредитный калькулятор.

Важно обратить внимание, что для оформления ипотеки необходимо наличие определенной суммы денежных средств, которая может быть внесена в качестве первоначального взноса, который требуется практически каждым банком. Также собственные средства могут потребоваться для погашения текущих платежей, прохождения регистрации, страховки и других платежей.

Что нужно для ипотеки, так это соответствовать возрасту, который устанавливается банком для заемщика. Возрастные критерии по каждой программе различны, но преимущественно ипотечный кредит предоставляется молодым людям от 21 до 35 лет.

Все условия банков трудно перечислить в рамках одной статьи, знакомство с ними необходимо обязательно проводить, выбрав конкретный банк. Важно только отметить, что ипотека – это серьезный шаг, решиться на который необходимо только после того, как взвешены все «за» и «против», определен бюджет.

www.creday.com