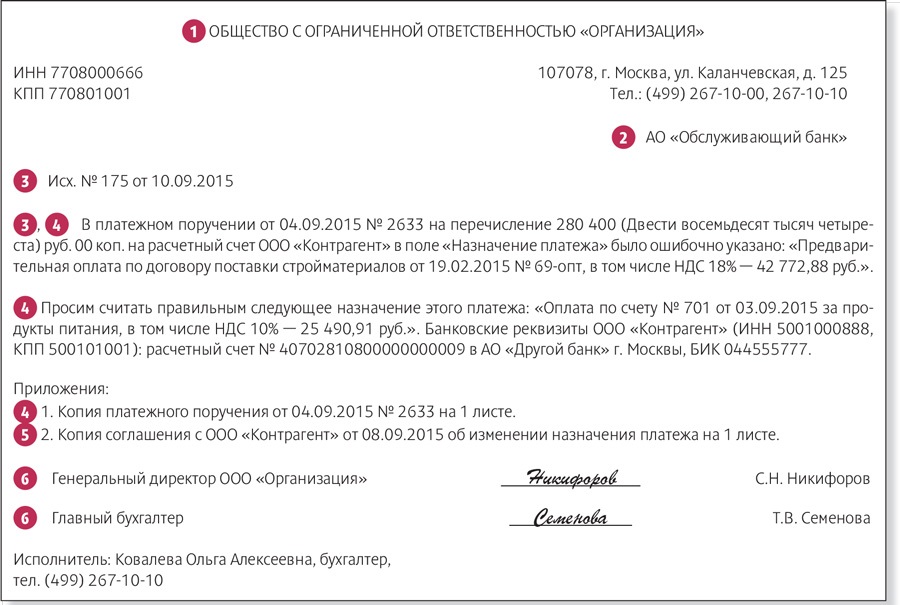

Указана неверно сумма: Неверная сумма платежа — в случае неуказания

Неверно указана сумма штрафа — АвтоЮристы

Главная > Неверно указана сумма штрафа

Вопрос:

Добрый день. Сегодня выписали штраф за не пристегнутый ремень. Но сумму указали 100 р вместо 1000 р вправе ли я оплатить штраф по факту составления постановления 100 р? Или меня обяжут платить 1000 в соответствии со статьей коап?

Если обжаловать в суде, то что писать в заявлении? Факт нарушения я не отрицал.

Ответ:

Если статья в протоколе указана, то 1000 без вариантов. Технические ошибки в базах гибдд своего отражения не находят.

< Предыдущий вопрос Следующий вопрос >

Вопрос №475

Добрый день!не подскажите как повести себя в данной ситуации.мы с мужем уезжаем за границу у него висит штраф за лишения прав 30000.ситуация спорная.муж подал на обжалование.сейчас мы узнаем что штраф висит в приставах.суда у него не было.вчера узнали что оказалось что он болел.никаких подписей не ставил.то есть все прошло без его ведома.нас выпустят за границу?и если мы повторно подадим на обжалование будет ли все это время действителен штраф?подскажите пожалуйста

Вопрос №474

Въехал под знак 5.33 пешеходная зона и как всегда бывает попался на глаза сотруднику гибдд.После составления протокола об административном правонарушении я начал рыться в интернете, что бы получить больше информации и узнал,что после знака 5.33 должен устанавливаться знак 5.34 конец зоны для пешеходов,но на этом участке вплоть до перекрестка, знака 5.34 нет,а теперь вопрос -правомерны ли действия сотрудника гибдд по отношению ко мне? Законна ли установка знака 5.33 без знака 5.34? Могу ли я обжаловать действия сотрудника гибдд, если в протоколе расписался,в том числе в строке,где указано,что согласен с правонарушением?

Вопрос №479

Обратилась в Fit сервис для замены топливного фильтра. Поменяли, отдали машинку. Через 3 часа. Решив поехать по делам., а машина не заводится…. дергаясь завелась с третьего раза. Муж обратил внимание, что заднее сидение не закрепленно. Поехала на след день в этот сервис. Сначала отказывались смотреть, якобы нет электрика, дозвонившись в глав офис. Механик, стразу и электриком стал, на вопрос почему сидение не прикрутили, ответ меня убил «я знал, что вы вернетесь». Потом сказали, что при замене фильтра сломался клапан давления топлива. На вопрос «Почему вы не предупредили, что так может быть?» опять ответ убил….» а зачем лишние разговоры».

Муж обратил внимание, что заднее сидение не закрепленно. Поехала на след день в этот сервис. Сначала отказывались смотреть, якобы нет электрика, дозвонившись в глав офис. Механик, стразу и электриком стал, на вопрос почему сидение не прикрутили, ответ меня убил «я знал, что вы вернетесь». Потом сказали, что при замене фильтра сломался клапан давления топлива. На вопрос «Почему вы не предупредили, что так может быть?» опять ответ убил….» а зачем лишние разговоры».

Предложили мне купить этот клапан, и они поменяют. Почему я должна его покупать, если они его сами сломали????

Собрав машину, села…. и опять …плюсом не работает датчик уровня топлива…. ну хоть это сразу исправили. Претензию составила. Позвонила в глав офис, начальник будет только в понедельник.

Куда обращаться?? Что теперь делать?? Машина стоит, поездка на отдых сорвалась

Вопрос №480

Добрый день. Хотим приобрести автомобиль, а он зарегистрирован на человека который умер. Его сын продаёт авто, но в ГИБДД его не регистрировал на себя. В ПТС вписан его умерший отец, у сына есть завещание на владение ам. Какие действия необходимо предпринять, чтобы совершить куплю продажу авто, без наступления в последствии юридических проблем? Возможно регистрация наследника (сына) в ГИБДД не обязательна и можно оформить сразу машину на себя? Какие могут быть подводные камни?

Вопрос №481

Здравствуйте,как бы решить вопрос по правам,меня лишили на 3 года срок подходит в январе 2017,а права я не сдавал.Мне сказали ,что сдавать надо ,как мне быть и решаемо ли это????

В платежке неверно указан ндс что делать

«Учет.Налоги.Право», N 19, 2004

Как поступить, если сумма НДС в документах на отгрузку товаров не соответствует сумме налога, выделенной в платежном поручении? Изменятся ли при этом налоговые обязательства у продавца? И какую сумму налога сможет зачесть покупатель: ту, что указана в платежном поручении, или же ту, что стоит в отгрузочных документах? Рассмотрим две ситуации.

Товар по разным ставкам

Ситуация 1. Организация отгружает товар, который облагается НДС по различным ставкам (18 и 10 процентов). В накладных на отпуск товара и счетах-фактурах сумма НДС по каждой позиции товара выделена отдельной строкой. Однако покупатель, оплачивая приобретенный товар, в платежных поручениях неверно выделил сумму НДС — по одной налоговой ставке 18 процентов.

Для продавца. Он должен перечислить в бюджет ту сумму, которая указана в счете-фактуре, а не ту, что покупатель вписал в платежное поручение.

Сумму налога продавец рассчитывает как соответствующую налоговой ставке процентную долю налоговой базы (п.1 ст.166 НК РФ). Поскольку в нашей ситуации товар реализуется по разным налоговым ставкам, то налоговая база определяется отдельно по каждому виду товаров, облагаемых по разным ставкам (п.1 ст.153 НК РФ).

Именно по этим принципам рассчитан налог в счете-фактуре (п.2 ст.168 НК РФ). Вывод: налог продавцом рассчитан верно и пересчету по причине того, что покупатель решил его определить по-своему, не подлежит.

Не влияет на это и то, как организация уплачивает НДС: «по отгрузке» или «по оплате».

Если в соответствии с учетной политикой НДС уплачивается «по отгрузке», то исчисленная сумма налога должна быть перечислена в бюджет после отгрузки, конечно, по окончании налогового периода (пп.1 п.1 ст.167 НК РФ). Следовательно, факт поступления денежных средств по платежному поручению, в котором сумма НДС выделена неправильно, значения не имеет.

Если же организация работает «по оплате», то обязанность уплатить в бюджет сумму НДС со стоимости товара возникает только по мере поступления от покупателей оплаты (пп.2 п.1 ст.167 НК РФ). Но и в этом случае неправильно выделенная сумма НДС не будет влиять на размер налога, который необходимо перечислить в бюджет. Напомним, сумма НДС исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п.1 ст.166 НК РФ).

Кроме того, уплата налога производится на основании декларации за соответствующий налоговый период, которая, в свою очередь, составляется на основе книги продаж (п. 6 Инструкции по заполнению налоговой декларации по НДС, утвержденной Приказом МНС России от 21.01.2002 N БГ-3-03/25). В книге продаж регистрируются счета-фактуры, выставленные покупателям при отгрузке товаров. В нашем счете-фактуре выделена сумма НДС, посчитанная с учетом разных налоговых ставок. Следовательно, в декларацию попадет именно эта сумма и именно она подлежит уплате в бюджет за налоговый период.

6 Инструкции по заполнению налоговой декларации по НДС, утвержденной Приказом МНС России от 21.01.2002 N БГ-3-03/25). В книге продаж регистрируются счета-фактуры, выставленные покупателям при отгрузке товаров. В нашем счете-фактуре выделена сумма НДС, посчитанная с учетом разных налоговых ставок. Следовательно, в декларацию попадет именно эта сумма и именно она подлежит уплате в бюджет за налоговый период.

Для покупателя. Он засчитывает налог, указанный в счете-фактуре, если общая сумма счета-фактуры соответствует сумме платежа.

Напомним, что для получения вычета по приобретенным товарам покупателю нужно выполнить несколько условий (ст.ст.171, 172 НК РФ). Во-первых, приобретенные товары должны использоваться в деятельности, облагаемой НДС. Во-вторых, они должны быть приняты на учет. В-третьих, у покупателя должен быть в наличии правильно оформленный счет-фактура. И в-четвертых, вычет можно произвести на основании документов, подтверждающих фактическую уплату сумм налога.

Нас интересует именно последнее условие. С одной стороны, оно выполнено — товары и сумма налога оплачены, с другой — сумма НДС выделена в платежном документе неверно. Можно ли зачесть в этом случае НДС?

На наш взгляд, можно, но только в размере, указанном в счете-фактуре, а не в платежном документе. Ведь фактически все условия для получения вычета соблюдены.

Но если бы в платежном поручении сумма налога была указана меньше, чем в счете-фактуре, то без проблем можно было бы зачесть только сумму НДС из платежного поручения. Пункт 1 ст.172 НК РФ требует для получения вычета наличия документов, подтверждающих фактическую уплату налога.

Чтобы избежать возможных проблем с налоговыми органами, организации все же лучше заручиться письменным подтверждением покупателя о том, что в платежном поручении НДС выделен неверно, с указанием правильной суммы налога.

НДС в цене нет

Ситуация 2. Организация, применяющая льготу по ст.145 НК РФ, реализовала товар и выставила покупателю документы на отгрузку товаров и счет-фактуру с пометкой «Без НДС». Однако покупатель при оплате товара выделил в платежном поручении сумму НДС по ставке 18 процентов.

Однако покупатель при оплате товара выделил в платежном поручении сумму НДС по ставке 18 процентов.

Для продавца. При использовании права на освобождение от обязанностей налогоплательщика по ст.145 НК РФ организации не должны исчислять и уплачивать в бюджет налог на добавленную стоимость. При этом в счетах-фактурах сумма НДС не выделяется, а делается пометка «Без НДС» (п.5 ст.168 НК РФ).

Налоговый кодекс предусматривает только один случай, когда организации, использующие право на освобождение по ст.145 НК РФ, должны уплатить НДС в бюджет, — если сумма налога выделена в счете-фактуре (пп.1 п.5 ст.173 НК РФ).

В нашем случае сумма НДС в счете-фактуре не выделена, поэтому обязанности перечислить ее в бюджет у организации нет. Даже если сумма налога указана в платежном поручении.

Для покупателя. Если в полученном от поставщика счете-фактуре НДС не будет выделен, то покупатель не сможет его зачесть ни при каких условиях. Основание тому — п.1 ст.172 НК РФ, согласно которому наличие счета-фактуры с предъявленной суммой НДС является обязательным условием для получения вычета.

Ошибки в счетах-фактурах

Ошибки в счетах-фактурах — это дополнительный повод для налоговой обратить внимание на вашу компанию. Ведь именно на основании этих документов вы как покупатель отчитываетесь перед ИФНС по вычетам НДС из бюджета.

Сейчас налоговики смягчают требования к оформлению счетов-фактур. Рассказываем какие ошибки не критичны для налоговой, а за какие у вас могут быть проблемы.

Некритичные ошибки в счетах-фактурах

Общие

- Вы выписали счет-фактуру позже 5-дневного срока, установленного после отгрузки

- В счете-фактуре на аванс отсутствует ссылка на договор или не указаны реквизиты платежных поручений

- Подписи руководителя и главного бухгалтера без расшифровки

- Экземпляры продавца и покупателя подписаны разными уполномоченными лицами

- В счете-фактуре указаны дополнительные реквизиты, которые не предусмотрены статьей 169 Налогового кодекса

В заполнении строк и граф

- В строке 2 “Продавец” или строке 6 “Покупатель” вместо прописных букв — строчные

- В строке 6 “Покупатель” неверная организационно-правовая форма покупателя или , если покупатель ИП, указано ФИО физлица, без указания его статуса как ИП

- В строке 7 “Валюта” вместо кода и наименования указан знак рубля

- Вместо юридических адресов продавца и покупателя (строки 2а и 6а соответственно) указаны их фактические адреса

- В строке 3 “Грузоотправитель и его адрес” данные не соответствуют данным в соответствующей строке товарной накладной ТОРГ-12

- Графа 2 “Код единицы измерения” не заполнена

- Графы 2 “Код”, 2а “Условное обозначени”, 3 “Количество” и 4 “Цена за единицу измерения” при оказании услуг не заполнены

Критичные ошибки в счетах-фактурах

- Вы выставили счет-фактура до отгрузки

- Счет-фактура подписан неуполномоченным лицом

- Строка 2 “Продавец” содержит неверное название продавца

- В счете-фактуре ошибка в цене (тариф) или стоимости товара.

Либо эти данные вообще отсутствуют

Либо эти данные вообще отсутствуют - По содержанию графы 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» невозможно понять, какие именно были переданы товары или оказаны услуги покупателю

- В графе 7 “Налоговая ставка” указана неправильная ставка НДС

- В графе 8 “Сумма налога, предъявляемая покупателю” указана неправильная сумма НДС

- ИНН продавца или покупателя (строки 2б и 6б соответственно) указаны неверно

- Счет-фактура заверен факсимильной подписью

Либо эти данные вообще отсутствуют

Либо эти данные вообще отсутствуют

Надоело заносить документы поступления и регистрировать счета-фактур вручную в 1С?

Автоматизируйте ввод первички — попробуйте бесплатно наш сервис “Загрузка документов”

1С онлайн

Аренда 1С или загрузка своей базы

Обновления 1С включены в стоимость

Ежедневное резервное копирование баз

Консультации по 1С и 24/7 техподдержка

Попробовать бесплатно

Как проверить отчет 4-ФСС – Учет без забот

- Опубликовано 12.06.2014 19:38

- Автор: Administrator

- Просмотров: 37584

В этой статье пойдет речь о том, как проверить данные отчета 4-ФСС на правильность: с какими бухгалтерскими счетами нужно выполнять сверку, какие отчеты нам в этом помогут и самое главное — как исправить найденные ошибки, если они присутствуют. Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Ведь очень важно не просто подкорректировать цифры в самом бланке отчета, но и сделать так, чтобы программа сама заполняла его верно. Иначе ошибки будут накапливаться в течение года как снежный ком и заполнять отчет автоматически станет невозможно.

Описывать алгоритм проверки я буду на примере работы в программах 1С: Зарплата и управление персоналом 8 (с выгрузкой данных в бухгалтерию) и 1С: Комплексная автоматизация 8.

Начинать проверку отчета я рекомендую с таблицы 3, потому что в этой таблице указывается общая сумма начислений и величина облагаемой базы — это те показатели, на которых основывается весь остальной расчет. Сверку стоит производить с оборотно-сальдовой ведомостью по счету 70 и дополнительно можно проверить с расчетной ведомостью по всем сотрудникам. Первым делом, смотрим общую сумму начислений по месяцам (строка 1, графы 4-6). Если значения сходятся и с ОСВ по 70 счету, и с расчетной ведомостью, то всё замечательно. Если же обнаружены расхождения в каком-то месяце только со счетом 70, то возможно, стоит перезаполнить документ «Отражение зарплаты в регламентированном учете» и перевыгрузить данные о зарплате (когда бухгалтерская программа у вас установлена отдельно). Также возможен вариант, что были какие-то еще движения по кредиту счета 70, например, возврат излишне выданных сумм в кассу. Чтобы их обнаружить, можно сформировать анализ счета 70, из которого будет хорошо видно, были ли какие-то движения по счету, кроме начисления зарплаты. На основании полученной информации уже нужно делать выводы о том, есть ли ошибка в отчете.

Если данные не сходятся с расчетной ведомостью, то имеет смысл их расшифровать и произвести сверку по сотрудникам. Для этого нужно выделить интересующую сумму и нажать кнопку «Расшифровать» на верхней панели инструментов.

Расхождения в данном случае возможно по той причине, что после расчета страховых взносов были какие-то изменения в зарплате, поэтому в расчетной ведомости появляется одна сумма, а в отчете — другая. Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ «Начисление страховых взносов».

Чаще всего, чтобы исправить эту ошибку, необходимо перезаполнить документ «Начисление страховых взносов».

Также в этой таблице необходимо сверить строку 2 — необлагаемые суммы. Их сверить несколько сложнее, т.к. тут могут быть больничные, единовременные пособия, материальная помощь и пр. Если Вы знаете, что никакие необлагаемые выплаты сотрудникам на вашем предприятии не осуществляются, то проще всего сверить сумму с анализом счета 70 (корреспонденция с 69 счетом). Кроме того, можно еще также выполнить сверку с расчетной ведомостью, посмотрев сумму различных пособий за счет ФСС. Если же необлагаемые начисления присутствуют, то сверять их придется только с расчетной ведомостью, также для этой цели можно воспользоваться отчетом «Анализ начисленных налогов и взносов».

Сверять данные строки 4 не имеет особого смысла, если строки 1 и 2 заполнены верно, поэтому переходим к таблице 2, чтобы убедиться, что расходы по страхованию указаны верно. Здесь нам также поможет анализ счета 70 и «Анализ начисленных налогов и взносов» с видом «Пособия». Данные всех трех отчетов должны быть одинаковы.

В случае, если обнаружены расхождения, искать ошибку также стоит в документах «Начисление страховых взносов», нужно их перезаполнить или просто зайти на вкладку «Пособия по соц. страхованию», вручную найти и исправить ошибки. Чаще всего такая проблема возникает, если уже после заполнения данного документа был начислен / исправлен больничный или единовременное пособие за счет ФСС.

После того, как таблицы 2 и 3 заполнены верно, можно начинать проверять таблицу 1. Данные в строке 1 должны быть равны кредитовому сальдо на счете 69.01 по состоянию на начало года. Если сальдо дебетовое, то обращаем внимание на строку 12, т.к. в данном случае имеется задолженность фонда перед страхователем. В случае расхождения данных можно, конечно, пытаться найти ошибку, но сделать это будет непросто, а исправить иногда и вовсе невозможно, т.к. предыдущий отчетный период уже закрыт. Если неправильное значение указано именно в отчете 4-ФСС, а не на счете 69.01, то легче всего его исправить посредством документа «Расчеты по страховым взносам» (как это сделать, описано в статье 4-ФСС — как правильно заполнить отчет в 1С).

Если неправильное значение указано именно в отчете 4-ФСС, а не на счете 69.01, то легче всего его исправить посредством документа «Расчеты по страховым взносам» (как это сделать, описано в статье 4-ФСС — как правильно заполнить отчет в 1С).

Теперь проверяем суммы начисленных взносов — строка 2. Если в этом периоде не было поступлений возмещения от ФСС и каких-то других нестандартных случаев, то суммы помесячно должны быть равны кредитовому обороту счета 69.01 (обычно они проходят по субконто «Налог(взносы): начислено/уплачено»). При выявлении ошибки, нужно сначала определиться, где значение указано неверно? Можно воспользоваться самым надежным методом — просто вручную пересчитать взносы исходя из базы и необлагаемых сумм, которые мы уже проверили, а можно посмотреть отчет «Анализ начисленных налогов и взносов». Вполне вероятно, что неверная сумма в этот раз на счете 69.01, тогда следует первым делом перезаполнить документ отражения зарплаты в учете и перевыгрузить зарплату. Ну и необходимо проверить счет 69.01 на предмет ручных проводок, это удобно сделать, используя карточку счета.

Дебетовый оборот счета 69.01 по субконто » Налог(взносы): начислено/уплачено » должен быть равен строке 16. Если сумма уплаченных взносов в 4-ФСС указана неверно, то нужно проверять документы «Расчеты по страховым взносам». В строке 15 отражаются суммы пособий, которые мы уже сверили по таблице 2.

Кроме этого необходимо обязательно проверить заполнение таблиц 6 и 7, в которых указываются данные по страхованию от несчастных случаев. Точно таким же образом, сначала осуществляется проверка таблицы 6 — базы для расчета взносов. Проще всего сверять общую сумму начислений (складываем графы 3 и 5) с уже проверенной таблицей 3. А таблица 7 проверяется аналогично таблице 1 только со счетом 69.11. Как правило, после корректного перезаполнения всех указанных в статье документов, данные в этих таблицах уже оказываются верными. Хотя, конечно, возможны и исключения.

Я описала самые общие параметры и причины ошибок, так как невозможно объять необъятное и в одной статье осветить все возможные варианты и охарактеризовать каждую из строк всех таблиц, поэтому, если у Вас остались вопросы — буду рада на них ответить в комментариях к статье. Всем легкого отчетного периода!

Всем легкого отчетного периода!

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В счет-фактуре при отгрузке неверно указана ставка НДС: как исправить ошибку

Минфин разъяснил, требуется ли выставление корректировочных счетов-фактур при изменении налоговой ставки по НДС.

Ведомство напоминает, что при изменении стоимости отгруженных товаров, в том числе в случае изменения цены или уточнения объема отгрузки, продавец выставляет покупателю корректировочный счет-фактуру. Это предусмотрено статьей 168 НК РФ.

Корректировочные счета-фактуры выставляются продавцами услуг в течение пяти дней после составления договора, соглашения, иного первичного документа, подтверждающего согласие покупателя на изменение стоимости отгруженных товаров.

Эксперты Минфин уточняют, что корректировочные счета-фактуры выставляются не всегда.

Например, они не составляются, если ставка НДС, указанная в счетах-фактурах при отгрузке, меньше ставки налога, которая должна была быть применена, а указанные выше документы не оформляются.

В этом случае в счета-фактуры, выставленные при отгрузке, вносятся исправления.

Такие разъяснения содержит письмо от 06.11.2018 № 03-07-11/79611.

БУХПРОСВЕТ

В связи с повышением ставки НДС до 20% в 2019 году плательщикам может потребоваться исправлять счета фактуры, выставленные в отношении товаров, отгруженных до 1 января 2019 года.

Порядок исправления счетов-фактур установлен Постановлением Правительства РФ от 26.12.2011 № 1137.

В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в строке 1 счета-фактуры, составленного до внесения в него исправлений, и заполняется строка 1а. В ней нужно будет указать порядковый номер исправления и дату исправления.

В графе 7 исправленного счета-фактуры следует указывать ставку НДС 18%.

Если допущенные ошибки не мешают идентифицировать продавца, покупателя, наименование товаров, их стоимость, а также налоговую ставку и сумму налога, новые экземпляры счетов-фактур не составляются.

Счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации или ИП с указанием реквизитов свидетельства о государственной регистрации ИП.

При каких ошибках следует подавать уточненную декларацию по НДС?

Отчетность по НДС сдана, кажется что можно расслабиться… Однако не все бухгалтеры могут вздохнуть с облегчением — некоторым из них предстоит вносить изменения в отчетность. Обычно это бывает следствием того, что в поданной декларации выявились ошибки, либо документы от контрагента, относящиеся к прошлым периодам, поступили с запозданием.

В этой статье мы рассмотрим случаи, когда чаще всего возникает необходимость прибегнуть к подаче уточненной декларации по НДС, а также о том, как это сделать и избежать возможных санкций.

Требования налогового законодательства

На основании статьи 81 Налогового кодекса России, подавать уточненную декларацию организация обязана лишь в том случае, если выявленные после сдачи отчетности ошибки и неотраженные данные приводят к занижению суммы налога.

Если в первичной декларации содержатся недостоверные или неполные сведения, которые не приводят к занижению суммы налога, то подавать «уточненку» налогоплательщик не обязан, хотя право на это он имеет.

Что грозит компании или предпринимателю, которые подали уточненную декларацию? Сам по себе факт ее представления санкций не влечет — тут все зависит от того, вызвали ли недостоверные первичные данные занижение налога. Если это так, то недоимку и пени следует оплатить еще до подачи «уточненки». В этом случае согласно пункту 4 статьи 81 НК РФ налогоплательщик от ответственности за неполную уплату налога будет освобожден.

Если недоимка не будет оплачена до момента, когда о ней узнает налоговая служба, на организацию может быть наложен штраф в соответствии со статьей 122 НК РФ.

Хотя законодательство не требует прилагать к уточненной декларации какие-либо поясняющие документы, все же будет нелишним составить сопроводительно письмо. Тем более при проведении камеральной проверки инспекторы все равно затребуют пояснений. В письме следует указать, в декларацию по какому налогу и за какой период вносятся изменения, каковы ошибочные (неполные или непредставленные) сведения, в каких разделах и строках декларации они находятся, а также привести первичные и уточненные показатели. Если ошибки повлияли на налоговую базу, следует привести новый расчет и сумму налога. В случае оплаты недоимки и пени стоит указать реквизиты платежки, а вместе с декларацией и сопроводительным письмом отправить в налоговую инспекцию ее скан-копию.

Тем более при проведении камеральной проверки инспекторы все равно затребуют пояснений. В письме следует указать, в декларацию по какому налогу и за какой период вносятся изменения, каковы ошибочные (неполные или непредставленные) сведения, в каких разделах и строках декларации они находятся, а также привести первичные и уточненные показатели. Если ошибки повлияли на налоговую базу, следует привести новый расчет и сумму налога. В случае оплаты недоимки и пени стоит указать реквизиты платежки, а вместе с декларацией и сопроводительным письмом отправить в налоговую инспекцию ее скан-копию.

Конкретные ситуации

А теперь рассмотрим распространенные ситуации, в которых не избежать представления в налоговую службу уточненной декларации, а также когда без этого можно обойтись.

Неверно указан отчетный период

Как поступить в случае, если ошибка содержится в коде периода, за который составлена декларация? Ответ однозначный — необходимо уведомить налоговую службу об этой ошибке, и как можно быстрее. Иначе можно заполучить штрафные санкции, причем они могут налагаться как на организацию (статья 119 НК РФ), так и на должностное лицо (15.5 КоАП РФ).

Нужно ли в этом случае подавать «уточненку»? Такой вариант возможен, хотя при этом можно столкнуться с непониманием со стороны ФНС. Там могут попросту не принять документ, поскольку за указанный период первичной декларации подано не было. Либо посчитать уточненную декларацию за поданную впервые с нарушением срока, и тогда организации может быть выставлен штраф по статье 119 НК РФ.

Лучше поступить следующим образом:

Письменно заявить в налоговую инспекцию о том, что декларацию, поданную с ошибочным кодом периода, следует считать представленной за такой-то период (указав его правильный код).

Чаще всего в ФНС принимают подобные пояснения и считают, что организация отчиталась без нарушений. Но если все-таки штрафные санкции последуют, у организации есть шанс его оспорить — в судебной практике есть примеры, когда арбитры решали такие дела в пользу налогоплательщика (Постановление ФАС Северо-Кавказского округа от 30. 07.2009 по делу № А32-22251/2008-12/190).

07.2009 по делу № А32-22251/2008-12/190).

Поздно поступившие документы

Нередко на практике бывают ситуации, когда от контрагента поступают документы, относящиеся к прошлому периоду. Например, счет-фактуру по декабрьской сделке можно получить уже в январе следующего года. В таких случаях подавать «уточненку» необходимости нет, ведь включить «запоздавший» счет-фактуру в книгу покупок можно и в текущем периоде. Такое правило было введено с начала 2015 года пунктом 1.1 статьи 172 НК РФ. Основываясь на нем, можно заявить о вычете НДС в любой период в пределах трех лет с момента оприходования товаров, работ или услуг.

Однако такой порядок распространяется лишь на вычеты, предусмотренные пунктом 2 статьи 171 НК РФ. Иные вычеты НДС (например, уплаченного в качестве налогового агента, с предоплаты и прочие) необходимо заявить в том периоде, в котором приобретенные товары были приняты к учёту, при условии их использованы для осуществления облагаемой НДС деятельности.

Произошло завышение вычета НДС

Ситуация, в которой однозначно следует подавать уточненную декларацию по НДС — когда из-за вкравшейся ошибки был завышен налоговый вычет. Ведь в результате происходит занижение суммы налога, а это, как было сказано в начале статьи, накладывает на организацию обязанность представления «уточненки». Порой такое происходит по вине бухгалтера — например, он дважды зарегистрировал один и тот же счет-фактуру либо допустил техническую ошибку при вводе информации в систему учета. Но это также может стать следствием ошибочных действий бухгалтерии поставщика. Допустим, первичный счет-фактура, полученный в отчетном квартале, впоследствии был исправлен и датирован уже следующим периодом.

Чья бы вина ни была причиной завышения вычета, уточненную декларацию придется подавать. Но перед этим нужно исправить ошибки в книге покупок — составить дополнительный лист и занести в него верные данные. Сведения, которые подлежать удалению, нужно записать со знаком «минус».

Ошибки в книге покупок, не влияющие на сумму вычета

Порой в первичных документах прошлых периодов можно обнаружить ошибки технического характера, не влияющие на сумму НДС. Например, ошибочное указание ИНН, адреса, наименования контрагента.

В силу упомянутой статьи 81 НК РФ, их наличие не обязывает налогоплательщика подавать уточненную декларацию.

Однако сами налоговики все же рекомендуют это делать, ведь во время камеральной проверки по НДС, когда происходит сверка данных счетов-фактур контрагентов по каждой сделке, эти ошибки всплывают, и налоговые инспекторы обычно требуют пояснений.

Получение исправленного счета-фактуры

Бывает, что бухгалтер обнаруживает ошибки в полученном счете-фактуре и обращается за их исправлением к поставщику. Последний составляет корректировочный счет-фактуру и направляет покупателю. Однако между этими событиями может произойти разрыв по времени, и исправленный документ организация получит уже в следующем квартале.

По мнению ФНС, регистрировать такой счет-фактуру следует в том периоде, в котором получен его верный вариант. Вычет, ранее заявленный по нему, придется аннулировать, пересчитать НДС, оплатить его сумму и пени, после чего подать уточненную декларацию.

Стоит отметить, что такая позиция налоговой службы не находит однозначной поддержки у арбитров — они выносят свои решения как в пользу ФНС, так и в пользу налогоплательщиков.

Также следует помнить, что не любые ошибочные данные в счетах-фактурах могут привести к отказу в вычете. В пункте 2 статьи 169 НК РФ прямо говорится о том, что если ошибки не мешают идентифицировать стороны сделки, наименование и стоимость товара, ставку и сумму НДС, то оснований для отказа в вычете по такому счету-фактуре нет. Поэтому прежде чем обратиться к поставщику за корректировочным документом, следует убедиться в его необходимости.

Внесение изменений в разделы 8 и 9

Корректировка влияющих на сумму налога данных книги покупок или продаж за прошлый период осуществляется в разделах уточненной декларации 8 и 9.

Для многих бухгалтеров остается неясным такой момент: надо ли вносить в «уточненку» раздел полностью или достаточно отразить лишь его исправленную часть.

Официальных разъяснений по этому поводу пока нет, однако на семинарах представители ФНС говорят о корректности и того, и другого способа. Главное при этом — выбрать правильный «признак актуальности» документа, который указывается по строке 001 как самого раздела, а также приложения к нему.

Признак актуальности — параметр, который отражает корректность данных раздела, содержащихся в первичной декларации:

- Если они были верны и не требуют внесения изменений, то здесь следует поставить код «1».

- Если раздел содержал некорректные либо неполные данные, то его актуальность помечается кодом «0», а в его полях указываются верные сведения.

Таким образом, согласно разъяснениям налоговиков, отразить изменения в разделах 8 и 9 уточненной декларации можно двумя путями:

- Первый способ — содержание раздела вносится в декларацию полностью — не только исправленные, но и корректные данные. При этом в графе «признак актуальности» по разделу ставится «0», а Приложение 1 (дополнительный лист соответствующей книги) не заполняется. Это значит, что весь указанный раздел первичной декларации следует считать неверным, а вместо него использовать данные аналогичного раздела уточненной декларации.

- Второй способ — оформить лишь исправленные данные разделов 8 и/или 9 через Приложение 1. При этом в признаке актуальности приложения указать «0», а актуальность самого раздела обозначить кодом «1». Такая запись будет означать, что все прочие сведения соответствующего раздела первичной декларации, за исключением тех, которые поданы в составе «уточненки», верны. Рекомендуем использовать именно этот способ, поскольку он соответствует Постановлению Правительства РФ № 1137, согласно которому изменения необходимо вносить через доплисты.

Рекомендуем использовать именно этот способ, поскольку он соответствует Постановлению Правительства РФ № 1137, согласно которому изменения необходимо вносить через доплисты.

Рекомендуем использовать именно этот способ, поскольку он соответствует Постановлению Правительства РФ № 1137, согласно которому изменения необходимо вносить через доплисты.Мы рассмотрели некоторые распространенные ошибки, которые встречаются в Декларациях по НДС. Как видно из статьи, далеко не всегда налогоплательщику необходимо подавать уточненную декларацию, хотя в некоторых случаях сделать это все же придется.

Если в счет фактуре неправильно указан адрес

Счет-фактура является основным документом, на основании которых продавцы применяют вычет НДС. Но, к сожалению, иногда счета-фактуры содержат ошибки и недочеты. Какие дефекты могут лишить компанию вычета, а какие – нет, читайте в статье.

Несущественные дефекты

Различные неточности в счетах-фактурах, к сожалению, встречаются достаточно часто. При обнаружении ошибки в счете-фактуре от поставщика или подрядчика бухгалтер задается вопросом: можно ли поставить НДС к вычету по счету-фактуре с ошибкой или же необходимо обратиться к контрагенту и попросить его выписать исправленный документ? Ответ зависит от того, какую именно ошибку допустил контрагент при заполнении счета-фактуры.

В статье 169 НК РФ приведены все реквизиты, которые должен содержать счет-фактура. Тем не менее, не всегда отсутствие или ошибка в указании того или иного реквизита чревата «снятием» вычета НДС. Дело в том, что в пункте 2 статьи 169 НК РФ имеется одно важное правило, о котором, кстати, налоговики при проверке могут «забыть». И не лишним им будет напомнить о нем. Правило гласит: если ошибка в счете-фактуре не мешает налоговикам идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав) а также ставку и сумму НДС, такая ошибка не является препятствием для вычета.

📌 Реклама Отключить

Поэтому, если ваш инспектор, обнаружив в счете-фактуре неточность в написании, например, адреса продавца, укажет на незаконность вычета, то вы имеете все основания утверждать обратное. В помощь вам будет Письмо Минфин в Письме от 02.04.2015 № 03-07-09/18318. Чиновники поясняют, что ошибка в указании адреса, если можно идентифицировать все остальные важные показатели, не является поводом для отказа в вычете. Равно как и указание старого юридического адреса не должно повлечь за собой негативных последствий (Письмо Минфина РФ от 08.08.14 № 03-07-09/39449).

В помощь вам будет Письмо Минфин в Письме от 02.04.2015 № 03-07-09/18318. Чиновники поясняют, что ошибка в указании адреса, если можно идентифицировать все остальные важные показатели, не является поводом для отказа в вычете. Равно как и указание старого юридического адреса не должно повлечь за собой негативных последствий (Письмо Минфина РФ от 08.08.14 № 03-07-09/39449).

Все прочие ситуации, при которых отказ в вычете НДС незаконен, для удобства мы решили объединить в таблицу.

| Описание ситуации | Аргументы в пользу правомерности вычета НДС | Документы (письма чиновников, судебная практика) |

| Нарушение продавцом пятидневного срока при выставлении счета-фактуры | Подпункт 1 пункта 5 статьи 169 НК РФ предусматривает, что в счете-фактуре должны быть указаны порядковый номер и дата составления счета-фактуры. Однако ни указанный подпункт, ни какие-либо иные положения статьи 169 НК РФ не устанавливают требование о соблюдении пятидневного срока | Письмо межрайонной инспекции ФНС России по крупнейшим налогоплательщикам по Свердловской области от 08.04.13 № 02-31/3364, Постановление ФАС Северо-Западного округа от 25.10.2012 по делу № А26-9024/2011 |

| Не заполнены графы 2, 2а, 3 и 4 по услугам | Если соответствующие данные определить нельзя, то и вносить их в счет-фактуру, составленный по услугам, не нужно. В этом случае следует проставить прочерки | Письмо Минфина РФ от 15.10.12 № 03-07-05/42 |

| В «авансовом» счете-фактуре нет ссылки на договор | Правила, утвержденные Постановлением Правительства РФ от 26.12.2011 № 1137, не содержат обязанности указывать реквизиты договора в счете-фактуре | Постановление Четвертого арбитражного апелляционного суда от 19.03.15 № А19-15281/2014, оставлено без изменения постановлением АС Восточно-Сибирского округа от 19.06.15 № А19-15281/2014 |

| В счете-фактуре имеются дополнительные реквизиты, не предусмотренные статьей 169 НК РФ | Налоговый кодекс не запрещает указывать такие дополнительные реквизиты счета-фактуры, как должность работника, подписавшего его | Письмо Минфина РФ от 10. 04.13 № 03-07-09/11863 04.13 № 03-07-09/11863 |

| Отсутствует (неверно указан) КПП продавца или покупателя | КПП не упомянут среди обязательных реквизитов счета-фактуры, перечисленных в пункте 5 статьи 169 НК РФ | Постановления ФАС Поволжского округа от 20.01.2014 по делу № А55-27704/2012, ФАС Восточно-Сибирского округа от 20.06.2013 № А19-19838/2012, Арбитражного суда Северо-Кавказского округа от 10.03.2015 № Ф08-10982/2014 |

| В счете-фактуре не указаны реквизиты платежных поручений | Отсутствие номеров платежек не мешает инспекторам идентифицировать продавца | Письмо Минфина РФ от 31.10.2012 № 03-07-09/147, Постановления ФАС ПО от 17.02.2014 № А12-3794/2013 |

| В графе 2 счета-фактуры отсутствует код единицы измерения товара | Такой счет-фактура не препятствует налоговикам идентифицировать все важные показатели (продавца, покупателя, наименование товаров и т.д.) | Письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@ |

Название товара должно быть точным

В начале статьи мы указали ошибки, которые могут лишить вас права на вычет НДС на вполне законных со стороны ИФНС основаниях. 📌 Реклама Отключить

Итак, первая ошибка: ошибка, которая не дает налоговикам возможность идентифицировать наименование товара (работы, услуги, имущественного права). Если в счете-фактуре указано неверное название, то компании грозит «снятие» вычета. Минфин РФ в Письме от 14.08.15 № 03-03-06/1/47252 подтверждает, что в такой ситуации отказ в вычете правомерен.

Кроме того, проверьте, чтобы наименование, указанное в счете-фактуре, совпадало с наименованием, указанным в первичном документе (товарной накладной, акте выполненных работ и т.д.). При различии в формулировках даже суд здесь может не помочь. Например, В Постановлении Двадцатого арбитражного апелляционного суда от 28.11.11 № 20АП-4364/11 спор был решен в пользу ИФНС. Судьи рассмотрели ситуацию, когда в счете-фактуре значилась «работа по ремонту гаража», а в акте выполненных работ – «ремонт железной дороги». Арбитры посчитали, что подрядчику следовало надлежащим образом исправить счет-фактуру, иначе право на вычет теряется.

Арбитры посчитали, что подрядчику следовало надлежащим образом исправить счет-фактуру, иначе право на вычет теряется.

📌 Реклама Отключить

Бывает, что в счете-фактуре конкретное наименование не указывается, а дана только ссылка на договор (например, услуги по договору такому-то). Хотим сразу предупредить, что таких формулировок лучше не допускать. Налоговики на практике часто не принимают подобные счета-фактуры, полагая, что такое оформление не позволяет понять точное название товаров, работ или услуг. Причем даже судебное рассмотрение спора не гарантирует вынесение решения в вашу пользу. Например, в Постановлении Девятого арбитражного апелляционного суда от 17.01.2013 № 09АП-38028/2012 по делу № А40-80881/12-91-445 для суда имел значение (наряду с другими обстоятельствами) тот факт, что счета-фактуры в графе «наименование товара» не раскрывали видов оказанных услуг, а содержали общую формулировку «услуги по договору». В итоге, спор был решен в пользу инспекции.

📌 Реклама Отключить

Хотя в арбитражной практике можно встретить и решения, вынесенные в пользу компаний (Постановления Десятого арбитражного апелляционного суда от 09.04.12 № 10АП-301/12 и ФАС Московского округа от 24.08.11 № Ф05-8167/11). Один из главных аргументов заключается в следующем: раз реквизиты договора указаны в счете-фактуре, ничто не мешает ревизорам открыть договор и узнать точное наименование.

А если информация о товарах (работах, услугах) приведена в счете-фактуре, но она является неполной? Такой вопрос рассмотрел Минфин РФ в Письме от 10.05.11 № 03-07-09/10. Ведомство пояснило, что если в счете-фактуре указана неполная информация о товаре, но счет-фактура не препятствует налоговым органам идентифицировать вышеуказанную информацию, то такой документ не является основанием для отказа в принятии к вычету сумм НДС.

Наименование и ИНН продавца и покупателя

Вторая ошибка: отсутствует или неверно указано наименование продавца и (или) покупателя. 📌 Реклама Отключить

📌 Реклама Отключить

Бывает, что при оформлении счета-фактуры компания допустила неточность в наименовании покупателя. Например, заглавные буквы заменены строчными и наоборот либо проставлены лишние символы (тире, запятые). Если другие обязательные реквизиты верны и не препятствуют налоговикам идентифицировать контрагента, то вычет по такому счету-фактуре правомерен (письма Минфина России от 02.05.12 № 03-07-11/130 и от 15.08.12 № 03-07-09/117, постановление ФАС Московского округа от 16.01.06 № КА-А40/13545-05).

Не будет препятствием для вычета НДС и счет-фактура, в котором контрагент ошибочно указал букву «е» вместо «ё» и наоборот. Такие выводы можно сделать, руководствуясь письмом УФНС России по г. Москве от 08.06.11 № 16-15/55909.

А является ли достаточным основанием для «снятия» вычета отсутствие или неверное указание ИНН продавца (либо покупателя)? Практика показывает, что для проверяющих это может явиться поводом для отказа в вычете.

📌 Реклама Отключить

Однако если поставщик ошибся в указании ИНН покупателя, или не указал его номер вовсе, то такая ошибка не мешает налоговикам идентифицировать покупателя, ведь именно его они и проверяют (Постановления Арбитражного суда Северо-Кавказского округа от 27.08.2014 по делу № А32-11444/2012, ФАС Московского округа от 27.04.2011 № КА-А40/2549-11 по делу № А40-160091/09-142-1315).

То же самое и в случае, если контрагент ошибся в написании своего ИНН, при этом ошибка носит характер описки или опечатки (например, поставлен лишний ноль, или «задвоена» одна цифра). ФАС Центрального округа в Постановлении от 08.04.2013 по делу № А14-7612/2011 отметил, что такая опечатка не мешает идентификации продавца. В Постановлении Арбитражного суда Северо-Кавказского округа от 30.12.2014 № Ф08-9625/2014 по делу № А32-26444/2012 суд посчитал, что описка в написании ИНН не должна препятствовать вычету НДС у налогоплательщика.

📌 Реклама Отключить

В других случаях позиция судов противоречива. Например, в Постановлении ФАС Северо-Западного округа от 23.07.2012 по делу № А42-2345/2010 указание в счете-фактуре неверного ИНН продавца суд не принял в качестве аргумента для «снятия» вычета. Арбитры заметили, что компания не могла знать о недостоверности ИНН. В пользу компаний вынесены также Постановление Восемнадцатого арбитражного апелляционного суда от 22.01.2015 № 18АП-15113/2014 по делу № А47-7539/2013. Но имеются и решения с выводами судов о том, что неверное указание ИНН в счете-фактуре лишает покупателя вычета НДС (Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11).

Например, в Постановлении ФАС Северо-Западного округа от 23.07.2012 по делу № А42-2345/2010 указание в счете-фактуре неверного ИНН продавца суд не принял в качестве аргумента для «снятия» вычета. Арбитры заметили, что компания не могла знать о недостоверности ИНН. В пользу компаний вынесены также Постановление Восемнадцатого арбитражного апелляционного суда от 22.01.2015 № 18АП-15113/2014 по делу № А47-7539/2013. Но имеются и решения с выводами судов о том, что неверное указание ИНН в счете-фактуре лишает покупателя вычета НДС (Постановление ФАС Центрального округа от 05.04.2012 № А68-2733/11).

Если «страдает» арифметика

Стоимость товаров, работ или услуг, а также сумма налога должны быть указаны в счете-фактуре в обязательном порядке. И ошибки в этих реквизитах, в том числе арифметические или технические, могут препятствовать идентификации стоимости товара или суммы налога при налоговой проверке. Поэтому такие ошибки могут лишить покупателя вычета НДС на вполне законных основаниях (Письма Минфина РФ от 18.09.14 № 03-07-09/46708, от 30.05.13 № 03-07-09/19826). 📌 Реклама Отключить

В каких случаях можно говорить об арифметической ошибке? В частности, когда количество товаров (работ, услуг), умноженное на цену, не равно стоимости товаров (работ, услуг) без НДС. Другой пример – стоимость без НДС, умноженная на ставку, не равна сумме налога. Причем даже в случае, когда неточность допущена в одной или двух строках, инспекторы аннулируют вычет по всему счету-фактуре.

Однако следует учитывать, что арифметические ошибки могут быть связаны с особенностями бухгалтерской программы поставщика. Например, в споре, рассматриваемом ФАС Северо-Западного округа в Постановлении от 19.01.12 № А56-17988/2011, программа была настроена таким образом, чтобы при заполнении счета-фактуры общая стоимость всей поставки без НДС делилась на количество, и полученный результат умножался на ставку. Так как стоимость единицы товара была очень мала, подобный алгоритм приводил к возникновению погрешностей при округлении. Судьи посчитали, что небольшие неточности не лишают покупателя права на вычет.

Судьи посчитали, что небольшие неточности не лишают покупателя права на вычет.

📌 Реклама Отключить

Неверный код валюты

Наименование валюты также является обязательным реквизитом счета-фактуры (пп. 6.1 п. 5, пп. 4.1 п. 5.1 ст. 169 НК РФ). Наименование валюты и ее цифровой код согласно Общероссийскому классификатору валют ОК (МК (ИСО 4217) 003-97) 014-2000 указываются в строке 7 счета-фактуры. Так, при выставлении счета-фактуры в российской валюте строку 7 счета-фактуры нужно заполнить следующим образом: «российский рубль, 643».

Минфин РФ в Письме от 11 марта 2012 г. № 03-07-08/68 поясняет, что неверное указание кода валюты или его отсутствие могут препятствовать идентификации стоимости товаров (работ, услуг) и суммы НДС, указанных в этом счете-фактуре. В связи с этим счета-фактуры с такими ошибками, по мнению чиновников, в книге покупок не регистрируются. Поэтому, добавляет ведомство, их нужно исправить в порядке, установленном пунктом 7 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 № 1137.

📌 Реклама Отключить

Про подпись

Счет-фактура подписывается руководителем и главным бухгалтером организации (п. 6 ст. 169 НК РФ). А если в штате нет должности главного бухгалтера?

Очевидно, что не указание в счете-фактуре подписи главного бухгалтера из-за отсутствия такой должности в штатном расписании не мешает налоговикам идентифицировать продавца и покупателя сделки, стоимость товаров, работ, услуг, ставку и сумму налога (абз. 2 п. 2 ст. 169 НК РФ). Следовательно, отсутствие подписи главного бухгалтера в подобной ситуации не должно являться основанием для отказа в вычете НДС. Аналогичный вывод можно сделать из Письма Минфина России от 02.07.2013 № 03-07-09/25296. Судебная практика подтверждает правомерность вычета НДС по счету-фактуре , в котором отсутствует подпись главбуха, при отсутствии такой должности в штате поставщика (Постановления ФАС Восточно-Сибирского округа от 12. 04.11 № А19-11133/08, ФАС Московского округа от 20.01.12 № А40-144847/10-98-1227).

04.11 № А19-11133/08, ФАС Московского округа от 20.01.12 № А40-144847/10-98-1227).

📌 Реклама Отключить

Для минимизации налоговых рисков покупатель может попросить продавца внести в счет-фактуру запись об отсутствии у нее должности главного бухгалтера.

Вместо директора и главбуха счет-фактуру может подписывать лицо, уполномоченное на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Обратите внимание, что законодательством не предусмотрена обязанность поставщика предоставлять покупателю копию распорядительного документа или доверенности на право подписи уполномоченными лицами счетов-фактур. Поэтому у налогового органа отсутствует право требования у налогоплательщика-покупателя заверенной копии этих документов продавца. Подобные разъяснения дает ФНС в Письме от 09.08.2010 № ШС-37-3/8664.

И напоследок хотим обратить внимание на то, что во избежание налоговых рисков подпись на счете-фактуре должна быть проставлена собственноручно. То есть не желательно, чтобы поставщик ставил подпись путем использования факсимиле (Письмо Минфина РФ от 01.06.2010 № 03-07-09/33, Постановления ФАС Северо-Кавказского округа от 30.05.14 № А32-2968/2012, Президиума ВАС от 27.09.2011 № 4134/11). Правда, в судебной практике имеются решения, вынесенные в пользу правомерности вычета НДС на основании счетов-фактур, подписанных факсимиле. Но большая часть споров разрешена в пользу ИФНС.

Адрес в счете-фактуре: как указать без ошибок

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 ноября 2017 г.

Содержание журнала № 23 за 2017 г.Л.А. Елина,

ведущий эксперт С 1 октября 2017 г. адрес российских организаций в строках 2а и 6а счета-фактуры надо указывать так, как он указан в ЕГРЮЛ. На этом основании покупатели стали массово предъявлять продавцам претензии, касающиеся неправильного заполнения «адресных» строк. Посмотрим на примерах, когда ошибки действительно допущены, а когда — нет.

Как проверить, какой адрес указан в ЕГРЮЛ

Раньше адрес продавца и покупателя при заполнении счетов-фактур надо было брать из учредительных документов. С 1 октября действуют новые правила. Если и продавец, и покупатель — российские организации, то в строках 2а и 6а надо указывать адрес из Единого государственного реестра юридических лиц (ЕГРЮЛ)подп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

С 1 октября действуют новые правила. Если и продавец, и покупатель — российские организации, то в строках 2а и 6а надо указывать адрес из Единого государственного реестра юридических лиц (ЕГРЮЛ)подп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

Чтобы найти полный адрес компании, можно на сайте ФНС в электронном сервисе «Риски бизнеса: проверь себя и контрагента»:

•или ввести в поле «ОГРН/ИНН» один из этих кодов;

•или ввести название организации в поле «Наименование юридического лица».

После этого введите проверочные цифры с картинки и нажмите кнопку «Найти».

Чем грозит несоответствие адреса в ЕГРЮЛ и в счете-фактуре

Адрес продавца и адрес покупателя — обязательные реквизиты счета-фактуры, являющегося основанием для принятия к вычету сумм НДС, предъявленных продавцом покупателюст. 169 НК РФ. И любые различия и/или несоответствия в адресе некоторые покупатели воспринимают слишком трагично, боясь потерять вычет входного НДС.

Однако действует общее правило: ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца или покупателя товаров (работ, услуг, имущественных прав), не являются основанием для отказа в принятии к вычету сумм НДСабз. 2 п. 2 ст. 169 НК РФ; Письмо Минфина от 08.08.2014 № 03-07-09/39449.

Для иллюстрации правильного написания адреса в счете-фактуре будем использовать условный адрес российской организации, который указан в ЕГРЮЛ так.

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 88, СТРОЕНИЕ 8

Несоответствие 1. В ЕГРЮЛ адрес указан заглавными буквами, а в счете-фактуре продавец указал прописными (заглавными) лишь первые буквы наименований города и улицы, а остальные буквы адреса — строчные (обычные маленькие).

119049, город Москва, улица Волшебная, дом 888, строение 8

Минфин подтвердил, что такое написание адреса не является основанием для того, чтобы признать счет-фактуру составленным с нарушением установленного порядкаПисьма Минфина от 11. 10.2017 № 03-07-09/66329, от 02.04.2015 № 03-07-09/18318. Значит, вносить в него исправления не требуется.

10.2017 № 03-07-09/66329, от 02.04.2015 № 03-07-09/18318. Значит, вносить в него исправления не требуется.

Может быть и обратная ситуация, когда в счете-фактуре все буквы адреса указаны заглавными буквами, а в ЕГРЮЛ адрес указан строчными буквами и лишь первые буквы — заглавные. Это также не делает счет-фактуру дефектным.

Несоответствие 2. В счете-фактуре указан адрес с сокращениями слов «город», «улица», «дом», «строение».

119049, Г. МОСКВА, УЛ. ВОЛШЕБНАЯ, Д. 888, СТР. 8

Ошибки в этом тоже нет. Требование указывать адрес так, как прописано в ЕГРЮЛ, не означает, что он не может быть сокращен. Правила сокращенного наименования адресообразующих элементов утверждены МинфиномПриказ Минфина от 05.11.2015 № 171н. В приложении к этим Правилам приведен перечень сокращенных наименований адресных элементов.

Более того, сокращения, не соответствующие Правилам, не сделают счет-фактуру недействительным. Кроме того, даже в ЕГРЮЛ часто применяются сокращения, отличные от установленных Правилами. К примеру, «помещение» должно сокращаться как «помещ.», однако в ЕГРЮЛ часто применяется «пом». Отходят от установленных Правил и сами организации: иногда сокращают «город» как «гор.», а не «г.»; «бульвар» — «бул.», а не «б-р»; «корпус» — «корп.», а не «к.».

Работники налоговой инспекции смогут определить адрес, даже если он приведен в сокращенном видеПисьмо Минфина от 07.06.2010 № 03-07-09/36.

Справка

Приведем примеры сокращений адресообразующих элементовПриказ Минфина от 05.11.2015 № 171н:

•республика — респ.

•область — обл.

•муниципальный район — м.р-н

•городской округ — г.о.

•район — р-н

•поселение — пос.

•город — г.

•поселок — п.

•бульвар — б-р

•проспект — пр-кт

•улица — ул.

•дом — д.

•переулок — пер.

•корпус — к.

•квартира — кв.

•комната — ком.

Несоответствие 3. В счете-фактуре в адресе указана страна — Россия.

119049, РОССИЯ, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

Продавцы предпочитают указывать страну («Россия», «Российская Федерация» или «РФ») в составе своего адреса, когда выставляют счет-фактуру зарубежному покупателю. Иногда покупатель сам просит это сделать.

Наименование страны — это также адресообразующий элементпп. 2, 47, 53 Правил присвоения, изменения и аннулирования адресов, утв. Постановлением Правительства от 19.11.2014 № 1221. В ЕГРЮЛ страна не указывается для российских организаций. Но, несмотря на это, ни в Правилах заполнения счета-фактуры, ни в Налоговом кодексе нет запрета на добавление к элементам адреса, заполненным на основании ЕГРЮЛ, наименования страны. То есть это не ошибка. Как, впрочем, ранее не являлось ошибкой и отсутствие указания страны «Россия»Письмо Минфина от 31.03.2008 № 03-07-11/129.

Несоответствие 4. В счете-фактуре вместо «строение 8» указано «корпус 8».

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, КОРПУС 8

Часто это связано с особенностями учетной программы. Иногда она не дает в автоматическом режиме выбрать такой элемент, как «строение» или «литера». Единственный предлагаемый вариант — «корпус», «к.» или «корп.».

Можно исправить такую ошибку вручную. Но если по каким-то причинам это невозможно, ничего страшного не будет.

Однако если существуют два разных адреса: и строение 8, и корпус 8 у одного и того же дома, то может возникнуть путаница. Лучше ее избежать.

Хотя даже такая ошибка в адресе не будет критичной, если правильно указаны другие адресные элементы, ИНН и наименование покупателя/продавца.

Несоответствие 5. Адрес указан более подробно — добавлены комната/офис, которых нет в ЕГРЮЛ.

119049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8, КОМНАТА 5

Это не ошибка. Отражать дополнительные сведения в счете-фактуре не запрещено. Указание в адресе покупателя или продавца комнаты/офиса/помещения, которых нет в ЕГРЮЛ, не повлияет на право вычета НДС у покупателя.

Несоответствие 6. Адрес указан усеченно — без города или иных адресообразующих элементов.

119049, ____ УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

А вот это уже ошибкап. 1 ст. 2 Закона от 28.12.2013 № 443-ФЗ. Ведь в счете-фактуре надо указывать адрес из ЕГРЮЛ, а в нем город приведен.

Однако даже если не исправлять такие ошибки, они не должны привести к отказу в вычете НДС. Поскольку инспекции не составит труда идентифицировать покупателя/продавца с таким адресом. Ведь, во-первых, город можно установить по индексу. А во-вторых, ошибки в адресах сами по себе несущественнып. 2 ст. 169 НК РФ; Письмо Минфина от 08.08.2014 № 03-07-09/39449.

Иногда в ЕГРЮЛ указан довольно длинный адрес: присутствует область, район, поселение или поселок. К примеру, в Реестре указан такой адрес: «108814, город Москва, поселение Сосенское, поселок Коммунарка, улица Липовый парк, дом 16, помещение 2». Если же какие-то из «промежуточных» адресообразующих элементов не будут отражены и это не приведет к путанице, ничего страшного не произойдет.

К примеру, организация указала в счете-фактуре адрес так: «108814, г. Москва, ул. Липовый парк, д. 16, помещ. 2». В Москве улица «Липовый парк» единственная, индекс указывает как на конкретное поселение, так и на поселок. Так что даже физически найти дом и офис организации не составит труда.

Несоответствие 7. Допущена ошибка в индексе (либо он не указан вовсе).

118049, ГОРОД МОСКВА, УЛИЦА ВОЛШЕБНАЯ, ДОМ 888, СТРОЕНИЕ 8

Это действительно ошибка, однако некритичная. Подобную ситуацию Минфин разбирал довольно давно. Он разъяснил, что претензий к вычету НДС быть не должно, если индекс указан неверноПисьма Минфина от 07.06.2010 № 03-07-09/36, от 08.08.2014 № 03-07-09/39449.

Несоответствие 8. Указан старый юридический адрес компании. К примеру, ранее компания была зарегистрирована по такому адресу.

Указание старого адреса — ошибка, которую лучше исправить. Однако если верно указаны все остальные реквизиты организации (ИНН и наименование), то такая ошибка не является существенной. А значит, вычет по счету-фактуре покупатель получит. Минфин с этим согласенПисьма Минфина от 07.06.2010 № 03-07-09/36, от 08.08.2014 № 03-07-09/39449.

А значит, вычет по счету-фактуре покупатель получит. Минфин с этим согласенПисьма Минфина от 07.06.2010 № 03-07-09/36, от 08.08.2014 № 03-07-09/39449.

Какие еще адреса возможны в счете-фактуре

Если покупатель/продавец — индивидуальный предприниматель, то в строке 2а или 6а проставляется его место жительства, указанное в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

А вот адрес иностранного контрагента надо брать из договора, в том числе тогда, когда организация выставляет счет-фактуру в качестве налогового агентаподп. «г», «к» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

* * *

Как видим, большинство несоответствий в адресах, отраженных в счете-фактуре, вообще не являются ошибками. Исправлять их не требуется. В других случаях, когда в адресе продавца или покупателя допущена именно ошибка, но это не мешает его идентифицировать, такая ошибка несущественна и не должна влиять на вычет НДС. Даже если инспектор предъявит претензию, ее легко можно оспорить в досудебном порядке.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДС — начисление / вычет / возмещение»:

2020 г.

2019 г.

- Договор в у. е. и доплата 2% НДС, № 4

- По следам НДС-изменений, № 23

- Особые НДС-обстоятельства, № 21

- НДС-вопросы про вычеты и корректировки, № 19 Изменения в перечне товаров с 10%-м НДС, № 19

- КСФ при неоднократных изменениях, № 17

- Изменения в порядке вычета входного НДС, № 14

- НДС с обеспечительного платежа, № 13

- НДС: сомнения, вопросы, пояснения, № 12 Тест: смена ставки НДС с 18% на 20%, № 12

Чем грозит ошибка в адресе покупателя в счете-фактуре?

Добрый день!

Цитата:

Практика показывает, что одной из наиболее распространенных ошибок в оформлении счетов-фактур является указание неверного адреса продавца или покупателя.

По мнению Минфина России, в счетах-фактурах необходимо отражать адреса сторон в соответствии с их учредительными документами, то есть юридические адреса (Письма от 16. 10.2009 N 03-07-14/98 и от 07.08.2006 N 03-04-09/15). Значит, указание в счете-фактуре фактического адреса продавца или покупателя является основанием для отказа в вычете НДС по такому документу.

10.2009 N 03-07-14/98 и от 07.08.2006 N 03-04-09/15). Значит, указание в счете-фактуре фактического адреса продавца или покупателя является основанием для отказа в вычете НДС по такому документу.

Впрочем, наличие в счете-фактуре одновременно и юридического, и фактического адреса не противоречит Правилам заполнения счетов-фактур и не препятствует вычету НДС (Письмо Минфина России от 07.08.2006 N 03-04-09/15). Но только при условии, что оба этих адреса отражены в учредительных документах организации (п. 4 ст. 52 ГК РФ).

Вправе ли покупатель принять НДС к вычету, если в счете-фактуре указан его старый юридический адрес? Минфин России считает, что да (Письмо от 08.08.2014 N 03-07-09/39449). Более того, ведомство отметило, что ошибки при указании адресов в счетах-фактурах не являются основанием для отказа в вычете «входного» НДС. Правда, чиновники сделали оговорку, что вычет налога по такому документу возможен, только если ошибка, допущенная в адресе, не препятствует налоговикам идентифицировать продавца, покупателя, наименование товаров, работ, услуг, имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю (абз. 2 п. 2 ст. 169 НК РФ).

Получается, если в счете-фактуре наименование, ИНН и КПП покупателя указаны верно, ошибочное указание его старого фактического адреса не мешает идентификации. Следовательно, вычет НДС по такому документу возможен.(Статья Минфин разъяснил, какие ошибки в счетах-фактурах не приведут к отказу в вычете НДС, а какие могут привести (Вайтман Е., Лозовая А.) 11.05.2015

От себя добавлю «оговорка» о том, что ошибка в адресе не препятствует налоговикам идентифицировать продавца, покупателя зачастую приводит к судебным разбирательствам. Налоговики часто считают, что это как раз мешвет им идентифицировать продавца-покупателя.

Я в таких случаях прошу заменить документы на правильно оформленные для принятия НДС к вычету.

Удачи

Ошибки в счетах-фактурах, не препятствующие вычету

В статье приведена актуальная информация по различным вопросам, связанным с оформлением счета-фактуры, наличием в нем ошибок, и о последствиях таких ошибок для принятия сумм НДС к вычету.

Особое внимание обращено на изменения налогового законодательства, действующее с 2010 г. и касающееся определения правильности либо неправильности оформления счета-фактуры для целей реализации права на налоговый вычет.

В статье даются полезные для налогоплательщиков комментарии Минфина России, приводится последняя судебная практика.

Счет-фактура является документом, служащим основанием для принятия суммы НДС к вычету. При этом, как вы знаете, с 2010 года изменились требования к счетам-фактурам, принимаемым к учету. Речь здесь идет о нововведениях, принятых Федеральным законом от 17.12.2009 г. № 318-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ в связи с введением заявительного порядка возмещения налога на добавленную стоимость». Поэтому в статье мы рассмотрим, какие ошибки в счетах-фактурах не препятствуют вычету сумм налога.

Итак, при выполнении определенных требований счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету. Между тем не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать (п. 2 ст. 169 НК РФ):

Как видите, теперь далеко не любая оплошность, допущенная при заполнении счета-фактуры, поставит под угрозу вычет налога. Так что обратим особое внимание на правильность заполнения вышеуказанных реквизитов.

Продавец и покупатель

Для того чтобы не возникло сомнений в идентификации продавца и покупателя товаров (работ, услуг), имущественных прав, сведения о них должны быть правильно указаны в счете-фактуре. Речь здесь идет о следующих реквизитах (подп. 2 п. 5 и подп. 2 п. 5.1 ст. 169 НК РФ):

- наименование;

- адрес;

- идентификационные номера налогоплательщика.

Состав показателей счета-фактуры прописан в Приложении № 1 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденным постановлением Правительства от 02. 12.2000 г. № 914 (далее – Постановление № 914).

12.2000 г. № 914 (далее – Постановление № 914).

Наименование

Итак, в строке 2 счета-фактуры указывают полное и сокращенное наименование продавца в соответствии с учредительными документами. Между тем при составлении счета-фактуры налоговыми агентами, указанными в п. 2 и п. 3 ст. 161 НК РФ, в этой строке отражают полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого данный налоговый агент исполняет обязанность по уплате налога.

Отметим, что указание в строке 2 счетов-фактур только полного или только сокращенного наименования не является причиной для отказа в вычете сумм НДС. Дело в том, что Налоговым кодексом порядок указания в счетах-фактурах полного или сокращенного наименования налогоплательщика не регламентирован. С данной точкой зрения согласны и чиновники (письма Минфина от 28.07.2009 г. № 03-07-09/34 и от 07.07.2009 г. № 03-07-09/32, ФНС от 14.07.2009 г. № ШС-22-3/564@).

В свою очередь по строке 6 счета-фактуры отражают полное или сокращенное наименование покупателя в соответствии с учредительными документами покупателя.

Зачастую возникает вопрос, как быть, если в счете-фактуре ИНН указан правильно, а вот в названии фирмы есть одна из следующих неточностей: строчные буквы перепутаны с заглавными, указана неправильная организационно-правовая форма? Являются ли данные ошибки препятствием к вычету суммы НДС? Указанный вопрос мы адресовали в Минфин России.

Мнение Свернуть Показать Юрий Лермонтов, консультант Минфина России:

Здесь следует комплексно оценивать всю информацию, приведенную в счете-фактуре. Если ИНН налогоплательщика указан правильно и он, а также остальные сведения, содержащиеся в счете-фактуре, позволяют идентифицировать лицо (покупателя или продавца), отдельная неточность в названии (строчные буквы перепутаны с заглавными, указана неправильная организационно-правовая форма) не является основанием для отказа в возмещении НДС.

Мнение Свернуть Показать Евгения Хан, советник государственной гражданской службы Российской Федерации 3 класса:

Ранее судебная практика в данном вопросе поддерживала точку зрения о том, что неточности технического характера, если они не свидетельствуют об ином юридическом лице, не являются основанием для отказа в применении налоговых вычетов по НДС. С 01.01.2010 г. в соответствии с п. 2 ст. 169 НК РФ1 не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя. По моему мнению, в данном случае неточности носят технический характер и при наличии иных данных в счете-фактуре не препятствуют идентификации продавца и/или покупателя. Поэтому указанные ошибки не препятствуют принятию к вычету суммы НДС.

С 01.01.2010 г. в соответствии с п. 2 ст. 169 НК РФ1 не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя. По моему мнению, в данном случае неточности носят технический характер и при наличии иных данных в счете-фактуре не препятствуют идентификации продавца и/или покупателя. Поэтому указанные ошибки не препятствуют принятию к вычету суммы НДС.

Адрес

В соответствии с Постановлением № 914 адрес продавца указывают по строке 2а счета-фактуры. Речь идет о местонахождении продавца в соответствии с учредительными документами. При составлении счета-фактуры налоговыми агентами, указанными в п. 2 и п. 3 ст. 161 НК РФ, в этой строке отражают место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога. В свою очередь по строке 6а следует заполнить местонахождение покупателя в соответствии с учредительными документами.

Зачастую организациям отказывают в вычете налога, т.к. в счете-фактуре указан юридический, а не фактический адрес либо, наоборот, фактический адрес вместо юридического. Между тем если мы обратимся к нормам законодательства, то выяснится, что Налоговый кодекс вообще не конкретизирует, какой из адресов организации должен быть указан в счете-фактуре. В этом случае суды обычно становятся на сторону налогоплательщиков.

Судебно-арбитражная практика Свернуть Показать

Как указал суд, НДС по счетам-фактурам был правомерно принят к вычету налогоплательщиком. Дело в том, что адрес места нахождения продавца указан в соответствии с учредительными документами и фигурирует в выписке ЕГРЮЛ. Данный вывод прозвучал в следующих постановлениях ФАС: Московского округа от 17.04.2009 г. № КА-А40/2930-09, Поволжского округа от 05.05.2009 г. № А55-6068/2008, Северо-Западного округа от 18.02.2009 г. № А56-19347/2008.

Судебно-арбитражная практика Свернуть Показать

Отражение в счете-фактуре фактического места нахождения организации не является нарушением требований ст. 169 НК РФ, поскольку данная статья не конкретизирует, какой из адресов должен быть указан. Такая позиция выражена в следующих постановлениях ФАС: Поволжского округа от 03.02.2009 г. № А55-10025/2008 и Северо-Кавказского округа от 03.09.2009 г. № А53-21728/2008.

169 НК РФ, поскольку данная статья не конкретизирует, какой из адресов должен быть указан. Такая позиция выражена в следующих постановлениях ФАС: Поволжского округа от 03.02.2009 г. № А55-10025/2008 и Северо-Кавказского округа от 03.09.2009 г. № А53-21728/2008.

Минфин в письме от 31.03.2008 г. № 03-07-11/129 сказал, что счета-фактуры, в которых в адресах продавца и покупателя не фигурируют слова «Российская Федерация», не являются составленными с нарушением законодательного порядка. Также, по мнению чиновников, счета-фактуры, в которых адреса продавца и покупателя указаны с сокращенными словами, но при полном отражении составляющих адреса (почтового индекса, названия города, улицы и т.д.), не являются составленными с нарушением установленных норм (письмо Минфина от 09.11.2009 г. № 03-07-09/57).

Теперь посмотрим, чем грозит отсутствие в адресе индекса. Начнем с того, что ни ст. 169 НК РФ, ни Постановление № 914 не содержат никаких специальных требований к адресу. При этом согласно ст. 11 НК РФ адресом для физического лица является наименование субъекта Российской Федерации, района, города, иного населенного пункта, улицы, номера дома, квартиры. Если же говорить о почтовом адресе, то это местонахождение пользователя с указанием почтового индекса соответствующего объекта почтовой связи (п. 2 Правила оказания услуг почтовой связи, утвержденных постановлением Правительства от 15.04.2005 г. № 221). Так что, по нашему мнению, почтовый индекс не может являться информацией, необходимой для идентификации покупателя и продавца.

Судебно-арбитражная практика Свернуть Показать

Арбитры решили, что отсутствие либо неправильное указание индекса не свидетельствует о несоответствии счета-фактуры п. 5 статьи 169 НК РФ, поскольку такое требование в данной норме не содержится (постановление ФАС Московского округа от 23.04.2009 г. № КА-А40/3582-09).

Отметим, что и ранее суды при признании правомерности применения налогового вычета по НДС некоторые ошибки в указании адреса зачастую считали несущественными.

Судебно-арбитражная практика Свернуть Показать

Суды правомерно отклонили довод налогового органа о несоответствии счетов-фактур требованиям ст. 169 НК РФ ввиду неверного указания адреса контрагента. Дело в том, что неуказание номера офиса притом, что правильно указан город, улица и номер дома, а также название и ИНН поставщика, не может быть признано нарушением заполнения счетов-фактур. Ведь имеющихся в счетах-фактурах сведений о контрагенте достаточно для его идентификации в целях проверки (постановление ФАС Северо-Кавказского округа от 30.09.2009 г. № А53-20754/2008).

В данном случае была допущена ошибка в номере дома покупателя. Судьи решили, что указанный недочет не препятствовал осуществлению налогового контроля, поскольку касался адреса самого налогоплательщика (постановление ФАС Московского округа от 20.08.2009 г. № КА-А41/8079-09).

По другому делу арбитры решили, что ошибочное указание одной цифры в трехзначном номере дома при указании адреса продавца само по себе не свидетельствует о неправомерном налоговом вычете (постановление ФАС Западно-Сибирского округа от 19.03.2008 г. № Ф04-2042/2008(2433-А81-34) (определение ВАС от 09.06.2008 г. № 6921/08)).

Неуказание номера корпуса также не является существенным нарушением порядка заполнения счета-фактуры и само по себе не может служить законным основанием лишения права на налоговый вычет. Дело в том, что совокупность представленных заявителем документов полностью позволило идентифицировать участников сделки (постановление ФАС Московского округа от 23.03.2009 г. № КА-А40/1795-09).

По нашему мнению, ошибка в адресе при условии правильного указания наименования налогоплательщика и ИНН не должна повлиять на вычет. Ведь в соответствии с п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя.

Судебно-арбитражная практика Свернуть Показать

Судами установлено, что спорный счет-фактура не содержит адреса и ИНН покупателя, что не позволяет достаточным, неопровержимым образом идентифицировать покупателя. При таких обстоятельствах арбитры признали неподтвержденным правомерность применения налогового вычета (постановление ФАС Уральского округа от 11.11.2009 г. № Ф09-8703/09-С2).

При таких обстоятельствах арбитры признали неподтвержденным правомерность применения налогового вычета (постановление ФАС Уральского округа от 11.11.2009 г. № Ф09-8703/09-С2).

Являются ли нарушением следующие ситуации:

- указание в счете-фактуре фактического, а не юридического адреса фирмы;

- указание в счете-фактуре адреса абонентского ящика, а не юридического адреса фирмы;

- указание в счете-фактуре сразу нескольких адресов фирмы?

Данные вопросы мы адресовали в Минфин России.

Мнение Свернуть Показать Юрий Лермонтов, консультант Минфина России:

При условии наличия достаточных доказательств реальности осуществления хозяйственных операций, указанных в счете-фактуре, указание фактического, а не юридического адреса покупателя (продавца, грузополучателя, грузоотправителя) не является основанием для отказа в применении налогового вычета (см., например, постановления ФАС Дальневосточного округа от 08.10.2008 г. № Ф03-3910/2008 и ФАС Московского округа от 12.09.2006 г., 15.09.2006 г. № КА-А41/8496-06).

Однако указание в счете-фактуре адреса абонентского ящика уже не будет надлежащим выполнением требований статьи 169 НК РФ, поскольку такой адрес отражает лишь данные абонентского ящика для направления почтовой корреспонденции, а не адрес юридического лица).

Относительно указания в счете-фактуре сразу нескольких адресов можно отметить, что подобные действия не являются нарушением, препятствующим принятию к вычету сумм НДС.

Мнение Свернуть Показать Евгения Хан, советник государственной гражданской службы Российской Федерации 3 класса:

Налоговый кодекс не содержит прямого указания на то, какой адрес должен быть в счете-фактуре. Ранее Минфин России в письме от 07.08.2006 г. № 03-04-09/15 разъяснял, что указание в счете-фактуре нескольких адресов правилам заполнения счетов-фактур не противоречит, но при условии указания этих адресов в учредительных документах. В настоящее время в соответствии с п. 2 ст. 169 НК РФ не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя. Исходя из этого, по моему мнению, указание в счете-фактуре фактического, а не юридического адреса фирмы; адреса абонентского ящика, а не юридического адреса фирмы; сразу нескольких адресов фирмы при наличии иных сведений, позволяющих идентифицировать продавца и/или покупателя, не является основанием для отказа в применении налоговых вычетов по НДС.

2 ст. 169 НК РФ не являются основанием для отказа в принятии НДС к вычету ошибки, не препятствующие налоговым органам при проведении проверки идентифицировать продавца и покупателя. Исходя из этого, по моему мнению, указание в счете-фактуре фактического, а не юридического адреса фирмы; адреса абонентского ящика, а не юридического адреса фирмы; сразу нескольких адресов фирмы при наличии иных сведений, позволяющих идентифицировать продавца и/или покупателя, не является основанием для отказа в применении налоговых вычетов по НДС.

ИНН

ИНН продавца отражают по строке 2б счета-фактуры. Между тем при составлении счета-фактуры налоговыми агентами, указанными в п. 2 ст. 161 НК РФ, в этой строке ставятся прочерки. В свою очередь при оформлении счета-фактуры налоговым агентом, указанным в п. 3 ст. 161 НК РФ указывают ИНН продавца (отраженного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога. Вместе с тем ИНН покупателя заполняют по строке 6б счета-фактуры.

Несмотря на противоречивость арбитражной практики, мы считаем, что для идентификации налогоплательщика без ИНН вряд ли обойдешься, так что в указанном реквизите допускать ошибки нежелательно.

Судебно-арбитражная практика Свернуть Показать