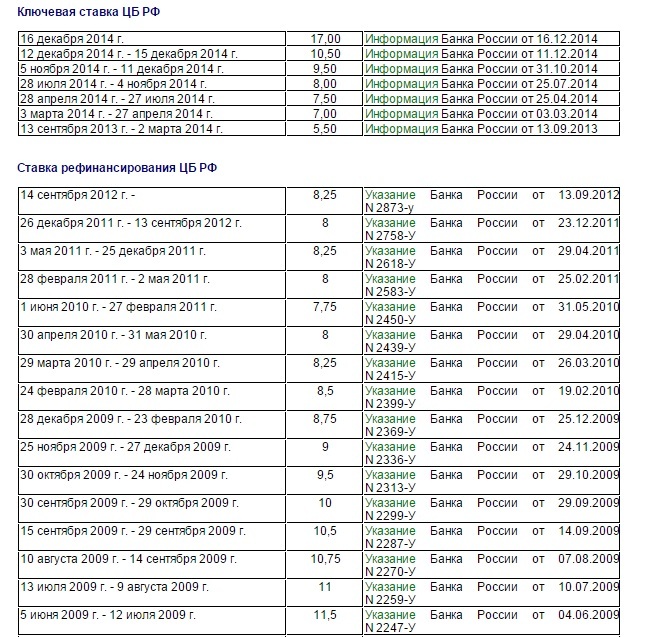

Ставки рефинансирования цб рф история: ЦБ и ставка. Как менялась политика регулятора — Экономика и бизнес

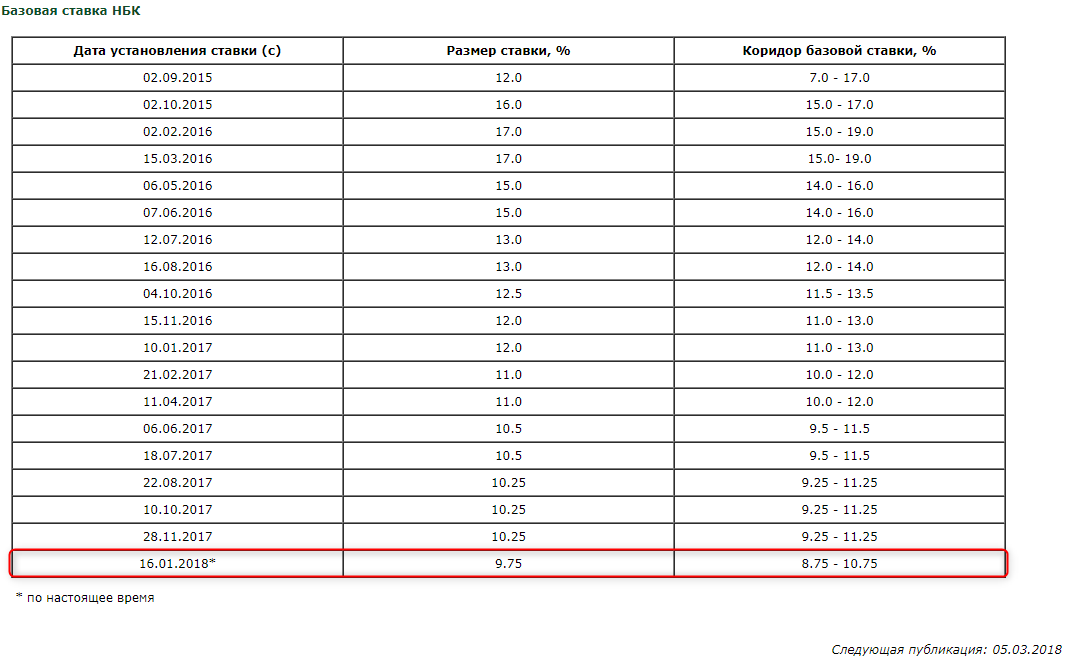

Ставка рефинансирования | Национальный банк Республики Беларусь

|

Дата начала действия* |

Размер ставки рефинансирования, % годовых |

|---|---|

| 2020 | |

| 01.07.2020 | 7,75** |

| 20.05.2020 | 8 |

| 19.02.2020 | 8,75 |

| 2019 | |

| 20.11.2019 | 9 |

14. 08.2019 08.2019 | 9,5 |

| 2018 | |

| 27.06.2018 | 10 |

| 14.02.2018 | 10,5 |

| 2017 | |

| 18.10.2017 | 11 |

| 13.09.2017 | 11,5 |

| 19.07.2017 | 12 |

| 14.06.2017 | 13 |

| 19.04.2017 | 14 |

15. 03.2017 03.2017 | 15 |

| 15.02.2017 | 16 |

| 18.01.2017 | 17 |

| 2016 | |

| 17.08.2016 | 18 |

| 01.07.2016 | 20 |

| 01.05.2016 | 22 |

| 01.04.2016 | 24 |

| 2015 | |

| 09.01.2015 | 25 |

| 2014 | |

13. 08.2014 08.2014 | 20 |

| 16.07.2014 | 20,5 |

| 19.05.2014 | 21,5 |

| 16.04.2014 | 22,5 |

| 2013 | |

| 10.06.2013 | 23,5 |

| 15.05.2013 | 25 |

| 17.04.2013 | 27 |

| 13.03.2013 | 28,5 |

| 2012 | |

12. 09.2012 09.2012 | 30 |

| 15.08.2012 | 30,5 |

| 18.07.2012 | 31 |

| 20.06.2012 | 32 |

| 16.05.2012 | 34 |

| 02.04.2012 | 36 |

| 01.03.2012 | 38 |

| 15.02.2012 | 43 |

| 2011 | |

12. 12.2011 12.2011 | 45 |

| 11.11.2011 | 40 |

| 14.10.2011 | 35 |

| 14.09.2011 | 30 |

| 01.09.2011 | 27 |

| 17.08.2011 | 22 |

| 13.07.2011 | 20 |

| 22.06.2011 | 18 |

| 01.06.2011 | 16 |

18. 05.2011 05.2011 | 14 |

| 20.04.2011 | 13 |

| 16.03.2011 | 12 |

| 2010 | |

| 15.09.2010 | 10,5 |

| 18.08.2010 | 11 |

| 14.07.2010 | 11,5 |

| 12.05.2010 | 12 |

| 19.04.2010 | 12,5 |

17. 02.2010 02.2010 | 13 |

| 2009 | |

| 01.12.2009 | 13,5 |

| 08.01.2009 | 14 |

| 2008 | |

| 17.12.2008 | 12 |

| 12.11.2008 | 11 |

| 15.10.2008 | 10,75 |

| 13.08.2008 | 10,5 |

| 01.07.2008 | 10,25 |

| 2007 | |

01. 10.2007 10.2007 | 10 |

| 01.09.2007 | 10,25 |

| 01.08.2007 | 10,5 |

| 01.07.2007 | 10,75 |

| 01.02.2007 | 11 |

| 2006 | |

| 01.12.2006 | 10 |

| 01.06.2006 | 10,5 |

| 2005 | |

| 25.11.2005 | 11 |

20. 07.2005 07.2005 | 12 |

| 01.06.2005 | 13 |

| 05.05.2005 | 14 |

| 06.04.2005 | 15 |

| 10.03.2005 | 16 |

|

Дата начала действия* |

Размер ставки рефинансирования, % годовых |

|---|---|

| 2004 | |

| 20.09.2004 | 17 |

23. 08.2004 08.2004 | 18 |

| 19.07.2004 | 19 |

| 17.06.2004 | 20 |

| 17.05.2004 | 22 |

| 17.04.2004 | 23 |

| 17.03.2004 | 25 |

| 17.02.2004 | 27 |

| 2003 | |

| 22.10.2003 | 28 |

| 22.09.2003 | 29 |

18. 08.2003 08.2003 | 30 |

| 17.07.2003 | 31 |

| 23.06.2003 | 33 |

| 21.05.2003 | 34 |

| 21.04.2003 | 35 |

| 21.03.2003 | 37 |

| 2002 | |

| 21.11.2002 | 38 |

| 21.10.2002 | 39 |

| 19.09.2002 | 40 |

19. 08.2002 08.2002 | 42 |

| 19.07.2002 | 44 |

| 17.06.2002 | 46 |

| 21.05.2002 | 50 |

| 15.04.2002 | 55 |

| 15.03.2002 | 60 |

| 15.01.2002 | 66 |

| 2001 | |

| 21.09.2001 | 48 |

| 09.07.2001 | 50 |

21. 06.2001 06.2001 | 55 |

| 04.06.2001 | 60 |

| 21.05.2001 | 64 |

| 21.04.2001 | 68 |

| 21.03.2001 | 70 |

| 21.02.2001 | 75 |

| 2000 | |

| 01.12.2000 | 80 |

| 14.09.2000 | 85 |

| 22.06.2000 | 90 |

22. 05.2000 05.2000 | 100 |

| 20.04.2000 | 110 |

| 28.03.2000 | 130 |

| 15.03.2000 | 150 |

| 21.02.2000 | 175 |

| 25.01.2000 | 150 |

| 10.01.2000 | 130 |

| 1999 | |

| 14.12.1999 | 120 |

| 25.11.1999 | 110 |

01. 04.1999 04.1999 | 90 |

| 02.03.1999 | 82 |

| 20.01.1999 | 60 |

| 1998 | |

| 01.12.1998 | 48 |

| 01.08.1998 | 38 |

| 07.05.1998 | 40 |

| 01.04.1998 | 44 |

| 19.02.1998 | 50 |

| 1997 | |

01. 12.1997 12.1997 | 40 |

| 20.09.1997 | 36 |

| 20.08.1997 | 38 |

| 25.02.1997 | 42 |

| 1996 | |

| 02.09.1996 | 35 |

| 21.03.1996 | 55 |

| 1995 | |

| 21.08.1995 | 66 |

| 21.06.1995 | 96 |

22. 05.1995 05.1995 | 144 |

| 05.05.1995 | 180 |

| 21.02.1995 | 300 |

| 1994 | |

| 20.12.1994 | 480 |

| 10.10.1994 | 300 |

| 1993 | |

| 10.11.1993 | 210 |

| 15.10.1993 | 180 |

| 12.08.1993 | 170 |

| 20. 07.1993 | 140 |

| 10.07.1993 | 120 |

| 01.06.1993 | 100 |

| 20.04.1993 | 70 |

| 10.03.1993 | 60 |

| 1992 | |

| 15.06.1992 | 30 |

| 28.01.1992 | 20 |

| 1991 | |

| 01.07.1991 | 12 |

|

Дата начала действия* |

Размер ставки рефинансирования, % годовых |

|---|---|

| 2020 | |

01. 07.2020 07.2020 | 7,75 |

| 20.05.2020 | 8 |

| 19.02.2020 | 8,75 |

| 2019 | |

| 20.11.2019 | 9 |

| 14.08.2019 | 9,5 |

| 2018 | |

| 27.06.2018 | 10 |

| 14.02.2018 | 10,5 |

| 2017 | |

| 18.10.2017 | 11 |

13. 09.2017 09.2017 | 11,5 |

| 19.07.2017 | 12 |

| 14.06.2017 | 13 |

| 19.04.2017 | 14 |

| 15.03.2017 | 15 |

| 15.02.2017 | 16 |

| 18.01.2017 | 17 |

| 2016 | |

| 17.08.2016 | 18 |

| 01.07.2016 | 20 |

| 01.05.2016 | 22 |

01. 04.2016 04.2016 | 24 |

| 2015 | |

| 09.01.2015 | 25 |

| 2014 | |

| 13.08.2014 | 20 |

| 16.07.2014 | 20,5 |

| 19.05.2014 | 21,5 |

| 16.04.2014 | 22,5 |

| 2013 | |

| 10.06.2013 | 23,5 |

| 15.05.2013 | 25 |

17. 04.2013 04.2013 | 27 |

| 13.03.2013 | 28,5 |

| 2012 | |

| 12.09.2012 | 30 |

| 15.08.2012 | 30,5 |

| 18.07.2012 | 31 |

| 20.06.2012 | 32 |

| 16.05.2012 | 34 |

| 02.04.2012 | 36 |

| 01.03.2012 | 38 |

| 15.02.2012 | 43 |

| 2011 | |

12. 12.2011 12.2011 | 45 |

| 11.11.2011 | 40 |

| 14.10.2011 | 35 |

| 14.09.2011 | 30 |

| 01.09.2011 | 27 |

| 17.08.2011 | 22 |

| 13.07.2011 | 20 |

| 22.06.2011 | 18 |

| 01.06.2011 | 16 |

| 18.05.2011 | 14 |

20. 04.2011 04.2011 | 13 |

| 16.03.2011 | 12 |

| 2010 | |

| 15.09.2010 | 10,5 |

| 18.08.2010 | 11 |

| 14.07.2010 | 11,5 |

| 12.05.2010 | 12 |

| 19.04.2010 | 12,5 |

| 17.02.2010 | 13 |

| 2009 | |

| 01.12.2009 | 13,5 |

08. 01.2009 01.2009 | 14 |

| 2008 | |

| 17.12.2008 | 12 |

| 12.11.2008 | 11 |

| 15.10.2008 | 10,75 |

| 13.08.2008 | 10,5 |

| 01.07.2008 | 10,25 |

| 2007 | |

| 01.10.2007 | 10 |

| 01.09.2007 | 10,25 |

| 01.08.2007 | 10,5 |

01. 07.2007 07.2007 | 10,75 |

| 01.02.2007 | 11 |

| 2006 | |

| 01.12.2006 | 10 |

| 01.06.2006 | 10,5 |

| 2005 | |

| 25.11.2005 | 11 |

| 20.07.2005 | 12 |

| 01.06.2005 | 13 |

| 05.05.2005 | 14 |

| 06.04.2005 | 15 |

10. 03.2005 03.2005 | 16 |

| 2004 | |

| 20.09.2004 | 17 |

| 23.08.2004 | 18 |

| 19.07.2004 | 19 |

| 17.06.2004 | 20 |

| 17.05.2004 | 22 |

| 17.04.2004 | 23 |

| 17.03.2004 | 25 |

| 17.02.2004 | 27 |

| 2003 | |

22. 10.2003 10.2003 | 28 |

| 22.09.2003 | 29 |

| 18.08.2003 | 30 |

| 17.07.2003 | 31 |

| 23.06.2003 | 33 |

| 21.05.2003 | 34 |

| 21.04.2003 | 35 |

| 21.03.2003 | 37 |

| 2002 | |

| 21.11.2002 | 38 |

| 21.10.2002 | 39 |

19. 09.2002 09.2002 | 40 |

| 19.08.2002 | 42 |

| 19.07.2002 | 44 |

| 17.06.2002 | 46 |

| 21.05.2002 | 50 |

| 15.04.2002 | 55 |

| 15.03.2002 | 60 |

| 15.01.2002 | 66 |

| 2001 | |

| 21.09.2001 | 48 |

| 09.07.2001 | 50 |

21. 06.2001 06.2001 | 55 |

| 04.06.2001 | 60 |

| 21.05.2001 | 64 |

| 21.04.2001 | 68 |

| 21.03.2001 | 70 |

| 21.02.2001 | 75 |

| 2000 | |

| 01.12.2000 | 80 |

| 14.09.2000 | 85 |

| 22.06.2000 | 90 |

| 22.05.2000 | 100 |

20. 04.2000 04.2000 | 110 |

| 28.03.2000 | 130 |

| 15.03.2000 | 150 |

| 21.02.2000 | 175 |

| 25.01.2000 | 150 |

| 10.01.2000 | 130 |

| 1999 | |

| 14.12.1999 | 120 |

| 25.11.1999 | 110 |

| 01.04.1999 | 90 |

| 02.03.1999 | 82 |

20. 01.1999 01.1999 | 60 |

| 1998 | |

| 01.12.1998 | 48 |

| 01.08.1998 | 38 |

| 07.05.1998 | 40 |

| 01.04.1998 | 44 |

| 19.02.1998 | 50 |

| 1997 | |

| 01.12.1997 | 40 |

| 20.09.1997 | 36 |

| 20.08.1997 | 38 |

25. 02.1997 02.1997 | 42 |

| 1996 | |

| 02.09.1996 | 35 |

| 21.03.1996 | 55 |

| 1995 | |

| 21.08.1995 | 66 |

| 21.06.1995 | 96 |

| 22.05.1995 | 144 |

| 05.05.1995 | 180 |

| 21.02.1995 | 300 |

| 1994 | |

20. 12.1994 12.1994 | 480 |

| 10.10.1994 | 300 |

| 1993 | |

| 10.11.1993 | 210 |

| 15.10.1993 | 180 |

| 12.08.1993 | 170 |

| 20.07.1993 | 140 |

| 10.07.1993 | 120 |

| 01.06.1993 | 100 |

| 20.04.1993 | 70 |

| 10.03.1993 | 60 |

| 1992 | |

15. 06.1992 06.1992 | 30 |

| 28.01.1992 | 20 |

| 1991 | |

| 01.07.1991 | 12 |

* Последующая ставка отменяет предыдущую.

** Действует в настоящее время.

Как отразится на гражданах снижение ключевой ставки — Российская газета

Есть расхожее мнение: снижение ключевой ставки Банка России означает, что банковские кредиты станут доступнее, деньги — дешевле и жизнь — веселее, говорит замдекана экономического факультета МГУ, эксперт проекта Минфина России по повышению уровня финансовой грамотности населения Сергей Трухачев. Но снижение ключевой ставки не означает автоматического удешевления стоимости текущих денежных потоков: по ранее открытым депозитам и взятым кредитам проценты не изменятся, только по новым, напоминает он.

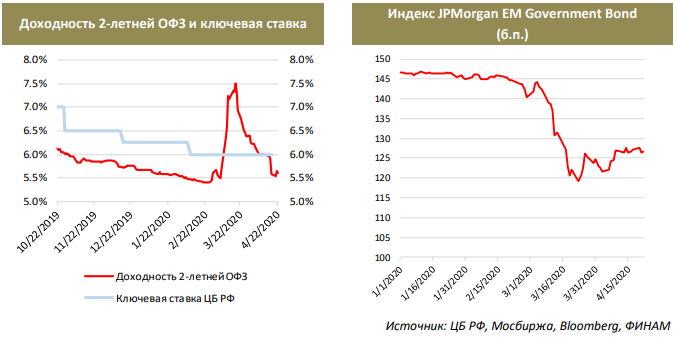

Банк России начал цикл смягчения денежно-кредитной политики прошлым летом. За последние восемь месяцев регулятор снизил ключевую ставку шесть раз — с 7,75% до 6% годовых. Последнее снижение состоялось в прошлую пятницу, после чего ЦБ намекнул, что продолжит этот процесс.

Для кого снижение важно? Во-первых, для владельцев рублевых облигаций: обычно вслед за снижением ставки и, что важно, за прогнозами новых снижений стоимость таких облигаций повышается, говорит Трухачев. Чем длиннее облигации, тем больше повысится их цена и тем больше заработают их держатели.

Во-вторых, ключевая ставка непосредственно влияет на величину штрафных санкций, пеней по просроченным долгам или налогам, поскольку они часто привязаны именно к ней, добавляет эксперт. Как правило, пени начисляются в размере 1/300 ставки рефинансирования в день от суммы задолженности, а ставка рефинансирования приравнена к ключевой ставке Банка России, добавляет эксперт Национального центра финансовой грамотности, консультант по повышению финансовой грамотности проекта вашифинансы. рф Чулпан Шавалеева.

рф Чулпан Шавалеева.

Наконец, в результате снижения ключевой ставки может быть превышен необлагаемый уровень дохода по отдельным банковским вкладам (ключевая ставка плюс 5%), и тогда такие вклады попадут под налогообложение, это же касается купонов по корпоративным облигациям, рассказывает Трухачев.

Отдельного внимания заслуживает вопрос рефинансирования текущих кредитов, говорит эксперт Национального центра финансовой грамотности Елена Савина. Это особенно актуально для семей, имеющих долгосрочные кредиты (ипотеку или автомобильный). Снижение ключевой ставки — это благоприятное время для снижения расходов на уплату процентов и как следствие сокращение сроков погашения кредита. Здесь нужно внимательно прочитать условия договора кредитования и обратиться в банк для предоставления полной информации, изучения процесса и проведения рефинансирования существующих кредитов, советует Савина.

ЦБ Армении снизил ставку рефинансирования до 4,5%

ЕРЕВАН, 16 июн — ПРАЙМ. Центральный банк Армении изменил во вторник ставку рефинансирования, понизив ее на 0,5 процентного пункта — до 4,5%, сообщили во вторник в пресс-службе регулятора.

Центральный банк Армении изменил во вторник ставку рефинансирования, понизив ее на 0,5 процентного пункта — до 4,5%, сообщили во вторник в пресс-службе регулятора.

«На заседании совета центрального банка 16 июня принято решение понизить ставку рефинансирования на 0,5 процентного пункта и установить на уровне 4,5%», — говорится в сообщении, размещенном на сайте ЦБ. В последний раз ставка менялась в сторону понижения на 0,25 процентного пункта в марте и апреле, а до этого в январе и сентябре 2019 года и в феврале 2017-го. По данным регулятора, в мае в стране была зафиксирована дефляция в 0,1% против 0,4% за тот же период минувшего года, на фоне которой 12-месячная инфляция выросла, составив 1,2%.

В ЦБ заявили, что в результате пандемии коронавируса во втором квартале мировую экономику ожидает один самых больших спадов в истории. «Согласно оценкам, мировая экономика восстанавливается медленнее, чем ожидалось, продолжается сохраняться неопределенность, связанная с дальнейшим развитием пандемии. Одновременно, по данным регулятора, заметны определенные признаки стабилизации и восстановления цен на сырьевые товары, что обусловлено осторожными оптимистическими ожиданиями в экономике Китая. Вместе с тем в ЦБ считают, что внешнее воздействие на экономику Армении продолжит оставаться дефляционным.

Одновременно, по данным регулятора, заметны определенные признаки стабилизации и восстановления цен на сырьевые товары, что обусловлено осторожными оптимистическими ожиданиями в экономике Китая. Вместе с тем в ЦБ считают, что внешнее воздействие на экономику Армении продолжит оставаться дефляционным.

По оценкам Центробанка, экономическая активность в Армении во втором квартале продолжит снижаться из-за факторов спроса и предложения. «По части предложения сокращение обусловлено в основном спадом в сферах строительства и услуг, а в контексте спроса спад выразится главным образом сокращением частных расходов, как по части потребления, так и вложений. Несмотря на стимулирующее влияние налогово-бюджетной политики по сравнению с предыдущим годом, воздействие, связанное с сокращением частного спроса, будет преобладающим, что во многом обусловлено связанной с пандемией неопределенностью, заявили в ЦБ.

«Учитывая замедление внешнего и внутреннего спроса, нынешнюю низкую инфляционную среду и негативное влияние высокого уровня неопределенности, совет ЦБ считает целесообразным понизить ставку рефинансирования с более широким шагом», — отмечается в сообщении. Совет Центробанка также полагает, что в сложившейся ситуации необходимо сохранить стимулирующую позицию на среднесрочный период, ожидая, что в итоге инфляция краткосрочно останется низкой и приблизится к целевому показателю лишь к концу прогнозируемого горизонта.

В Центральном банке считают, что в нынешней ситуации наряду со стимулированием денежно-кредитной политики для восстановления валового спроса ключевым является также реализация более стимулирующей денежно-кредитной политики.

Отмечается, что сейчас преобладают риски отклонения от прогнозируемой траектории инфляции в сторону понижения, что связанно с возможным замедлением восстановления спроса и вероятным сохранением неопределенности. «В случае проявлений рисков Центральный банк готов отреагировать должным образом, скорректировав политику и обеспечив стабильность цен в среднесрочной перспективе», — заявили в пресс-службе. Допустимый коридор колебаний инфляции госбюджетом Армении на 2019 год был установлен на уровне 4% плюс-минус 1,5 процентного пункта.

Ставка на неопределенность: ЦБ счел инфляцию главной угрозой России | Статьи

Банк России принял решение сохранить ключевую ставку на уровне 4,25% годовых. Многие специалисты, в том числе и представители Международного валютного фонда, призывали ЦБ уменьшить ставку до рекордно низкого уровня, но регулятор решил не торопить события. Более того, председатель ЦБ Эльвира Набиуллина на пресс-конференции допустила повышение ставки. Главной причиной нежелания смягчать денежно-кредитную политику Центробанк называет высокую инфляцию, которая к началу февраля превысила 5%. В то же время относительно высокая («нейтральная») ставка может затруднить или замедлить процесс восстановления экономики, приходящей в себя после кризиса. Подробности — в материале «Известий».

Что решает ставка?

Ключевая ставка рефинансирования ЦБ — важнейший регулятивный инструмент, влияющий на развитие всей экономики страны. Ее фактическое применение (на недельных аукционах РЕПО и депозитах Банка России) является достаточно значительным по объему, но прежде всего она имеет информационное значение, представляя собой ориентир по всей монетарной политике регулятора. В зависимости от ставок ЦБ меняются и ставки по кредитам для всей экономики — от займов крупному бизнесу до ипотеки и потребительских ссуд. Кроме того, в том же направлении движутся и ставки по облигациям, включая ОФЗ.

Ее фактическое применение (на недельных аукционах РЕПО и депозитах Банка России) является достаточно значительным по объему, но прежде всего она имеет информационное значение, представляя собой ориентир по всей монетарной политике регулятора. В зависимости от ставок ЦБ меняются и ставки по кредитам для всей экономики — от займов крупному бизнесу до ипотеки и потребительских ссуд. Кроме того, в том же направлении движутся и ставки по облигациям, включая ОФЗ.

Председатель Центрального банка РФ Эльвира Набиуллина выступает на пресс-конференции по итогам заседания совета директоров Банка России по вопросам денежно-кредитной политики

Фото: РИА Новости

Повышение ставки делает кредиты в системе менее доступными и, следовательно, негативно влияет на экономический рост. При этом высокая ставка купирует риски инфляции, а также привлекает в страну капитал, так как вкладывать в облигации становится более выгодно. Ключевую ставку иногда резко повышают, чтобы остановить девальвацию рубля, как это было в конце 2014 года.

Ключевую ставку иногда резко повышают, чтобы остановить девальвацию рубля, как это было в конце 2014 года.

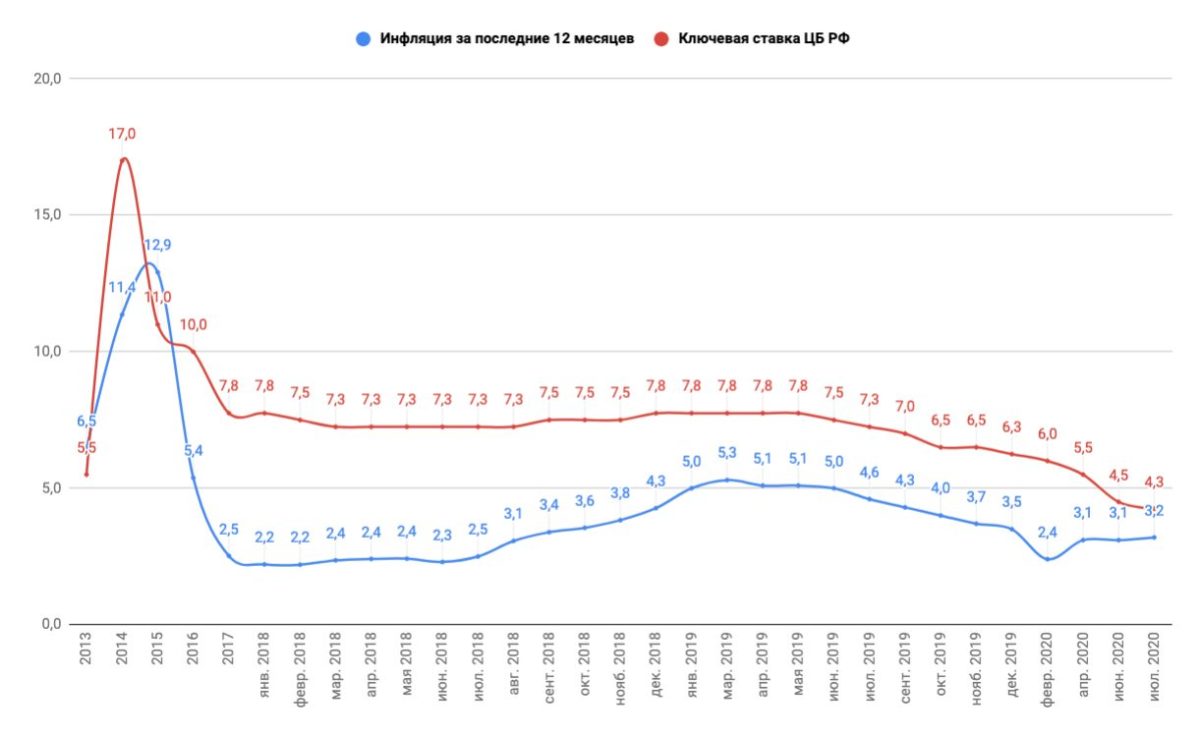

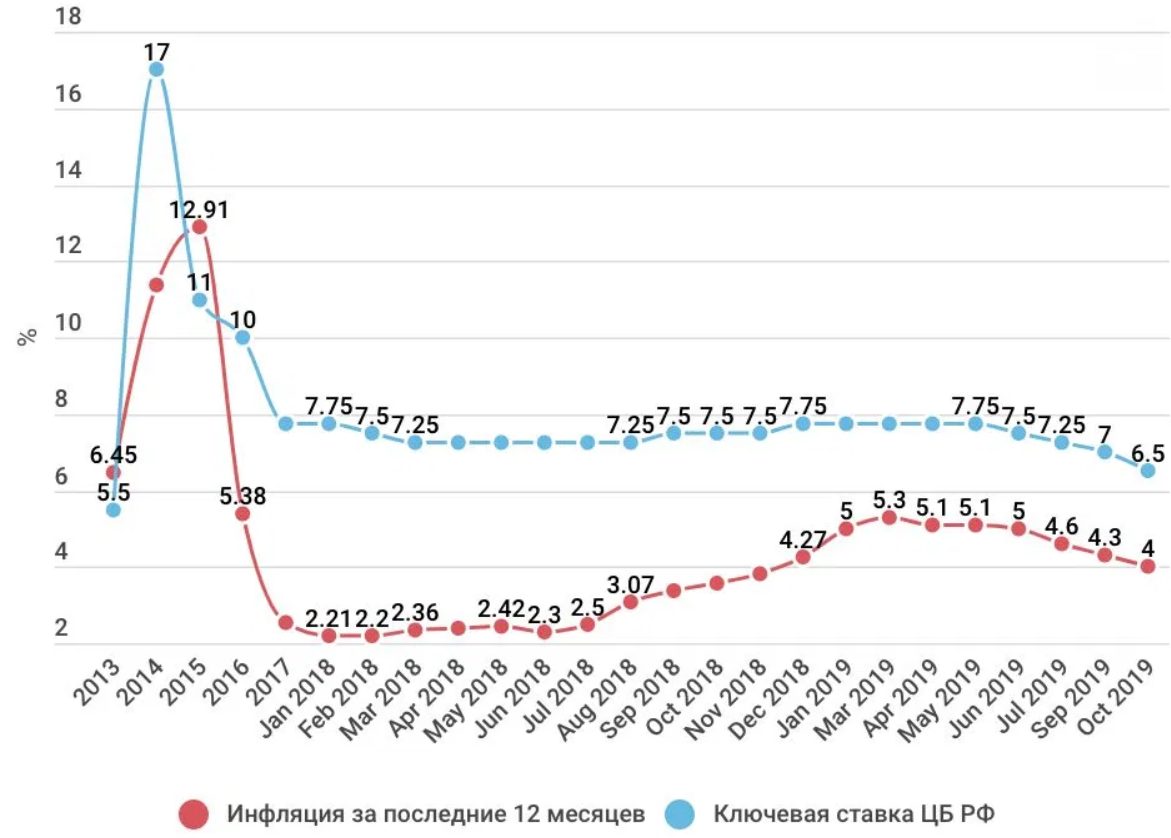

Часто измеряют размер «реальной ставки» ЦБ, сравнивая его с уровнем инфляции. Если ее размер превышает темпы роста цен, тогда реальная ставка считается положительной, если ниже — отрицательной. В 2000-е и начале 2010-х годов преобладали отрицательные ставки. С 2013 года ставка была большей частью положительной, что с одной стороны тормозило экономику, с другой — позволило инфляции опуститься до рекордно низких уровней (3–4%), характерных для стран Западной Европы.

В узком коридоре

С весны 2020 года Банк России агрессивно снижал ставку, пытаясь амортизировать последствия вызванного пандемией экономического кризиса. Еще в апреле ключевая ставка составляла 6%, а к концу июля она опустилась до 4,25%. После этого Центробанк решил притормозить, удерживая показатель на самом низком уровне истории.

В начале текущего года ЦБ оказался между двух огней. С одной стороны, рубль довольно сильно ослабел, по большей части из-за внешних причин — угрозы введения новых санкций США и Европой. При этом цены на сырье — от нефти до металлов — пошли вверх. Но параллельно подорожало и продовольствие, что оказалось на руку российским экспортерам, зато подняло внутренние цены на многие наименования продуктов питания. Одновременно темпы экономического спада по итогам года оказались высокими (–3,1%), хотя и меньше, чем ожидалось. Перспективы восстановления ВВП остаются достаточно шаткими, особенно с учетом неустойчивости цен на нефть и возможности третьей, четвертой и так далее волн эпидемии.

Фото: ТАСС/Алексей Андронов

Таким образом, коридор возможностей ЦБ был небольшим. Тем не менее со стороны многие призывали регулятор вернуться к политике снижения ставок ради поддержки экономики. Еще в октябре помощник президента Максим Орешкин посоветовал Банку России снижать ставку и дальше, считая, что денежно-кредитная политика не исчерпала механизмов для поддержания экономического роста. А несколько дней назад эксперты Международного валютного фонда призвали к снижению ставки сразу на половину процентного пункта. Более того, в МВФ выразили уверенность, что в нынешних условиях отказ от снижения ставки двинет цены наверх, а не наоборот.

Еще в октябре помощник президента Максим Орешкин посоветовал Банку России снижать ставку и дальше, считая, что денежно-кредитная политика не исчерпала механизмов для поддержания экономического роста. А несколько дней назад эксперты Международного валютного фонда призвали к снижению ставки сразу на половину процентного пункта. Более того, в МВФ выразили уверенность, что в нынешних условиях отказ от снижения ставки двинет цены наверх, а не наоборот.

Тем не менее ЦБ решил не уступать давлению и по итогам первого заседания в текущем году решил оставить ставку без изменений. Учитывая комбинацию сложившихся факторов, это было наиболее ожидаемым решением, и подавляющее большинство аналитиков прогнозировали именно такой исход. Гораздо интереснее риторика представителей банка. ЦБ объяснил решение как фактическими показателями инфляции, которая по итогам января впервые превысила 5% в годовом исчислении, так и высокими инфляционными ожиданиями.

«При развитии ситуации в соответствии с базовым прогнозом Банк России будет определять сроки и темпы возврата к нейтральной денежно-кредитной политике, принимая во внимание по-прежнему высокую неоднородность текущих тенденций в экономике и динамике цен и с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков», — сказано в пресс-релизе ЦБ по итогам заседания. Про возможное снижение ставки в будущем намеков не было, скорее можно сделать обратный вывод — хотя обтекаемым заявлением Банк России оставил себе простор для маневра.

Про возможное снижение ставки в будущем намеков не было, скорее можно сделать обратный вывод — хотя обтекаемым заявлением Банк России оставил себе простор для маневра.

Фото: РИА Новости/Виталий Аньков

Позже Эльвира Набиуллина на пресс-конференции сообщила, что ставка действительно может повыситься в случае возвращения годовой инфляции к долгосрочному уровню в 4% в год. Сейчас цены растут даже быстрее, но это может быть кратковременным искажением, связанным с внешними факторами. Тем не менее вероятность, что относительно быстрый рост цен сохранится и регулятор будет на это реагировать ужесточением монетарной политики, отбрасывать никак нельзя.

«Мировые тренды Неглинной не указ»

Как рассказал в интервью «Известиям» главный экономист агентства «Эксперт РА» Антон Табах, ЦБ всегда ориентировался в первую очередь на сдерживание инфляции, даже если ее угроза кажется преувеличенной.

— На мой взгляд, Банк России завышает будущую инфляцию и рост ВВП — политика явно не столь мягкая, если эту мягкость надо подробно описывать в заявлении. ЦБ всегда стоял на позиции, что сдерживание инфляции важнее роста экономики или курса и смена мировых трендов (знак чего призыв МВФ) Неглинной не указ.

ЦБ всегда стоял на позиции, что сдерживание инфляции важнее роста экономики или курса и смена мировых трендов (знак чего призыв МВФ) Неглинной не указ.

В то же время главный экономист Газпромбанка Сергей Коныгин считает, что в дальнейшем роста ставки ждать все-таки не следует.

— ЦБ повысил прогноз по инфляции на этот год на 0,2 п.п., предполагая наличия более долгосрочного инфляционного давления в экономике. Регулятор по прежнему рассчитывает на быстрый отскок экономики до 3–4% роста ВВП, наблюдая признаки роста в начале года. Более важно, что регулятор не ужесточил сигнал рынку. Риторика относительно повышения ставки осталась без изменений, что означает, что рост ставки не произойдет в ближайшие месяцы.

Фото: РИА Новости/Александр Кряжев

Аналитик ГК «Финам» Алексей Коренев предполагает, что ЦБ ориентируется на цифры не только официальной, но и наблюдаемой инфляции, фиксируемой по опросам населения.

— Ее хотя бы косвенно, но тоже приходится брать в расчет при планировании экономической политики государства, и вовсе приблизилась к 12,8%. С учетом этих цифр реальная процентная ставка в России уже находится в отрицательной области, и вряд ли регулятор рискнул бы в подобной ситуации далее понижать ставку ключевую.

С учетом этих цифр реальная процентная ставка в России уже находится в отрицательной области, и вряд ли регулятор рискнул бы в подобной ситуации далее понижать ставку ключевую.

Тем не менее эксперт думает, что и ужесточения денежно-кредитной политики также не планируется.

— Повышать процентные ставки в период достаточно тяжелого экономического кризиса ЦБ РФ точно не будет, так как это однозначно окажет негативное воздействие на восстановление экономики из-за роста стоимости заемных средств. Призывы МВФ продолжить смягчение денежно-кредитной политики были бы логичны, если бы при этом не наблюдался заметный рост индекса потребительских цен, вызванный к тому же в значительной степени инфляцией издержек, с которой бороться гораздо сложнее и негативное воздействие которой несравнимо выше по сравнению с инфляцией потребительской. Фактически страна рискует оказаться в положении затяжной стагфляции, когда цены будут продолжать расти на фоне стагнирующей экономики и понижения доходов населения. Учитывая, что Банк России уже пересмотрел свои прогнозы по индексу потребительских цен по итогам 2021 года с 3,5–4,0% до 3,7–4,2%, понижение ключевой ставки привело бы к неоправданному смягчению политики.

Учитывая, что Банк России уже пересмотрел свои прогнозы по индексу потребительских цен по итогам 2021 года с 3,5–4,0% до 3,7–4,2%, понижение ключевой ставки привело бы к неоправданному смягчению политики.

Что такое ставка рефинансирования ЦБ РФ и для чего она нужна + актуальная ключевая ставка на сегодня

Актуальная на сегодня ставка рефинансирования (ключевая ставка) Центрального банка РФ – 6,25% (действует с 16 декабря 2019 года по 7 февраля 2020 г. (дата ориентировочная))

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов. Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования. За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

Почему государственный Центральный банк не дает в долг людям напрямую?

ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать».

Получается что банки выступают посредниками, но это даже нам на пользу, так как банковские организации имеют разветвленную структуру с сотнями офисов и банкоматов по всей стране, что позволяет рядовым гражданам найти ближайшее к своему дому отделение и получить необходимые финансовые услуги.

Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже?

Грубо говоря – да, может. Но совсем большую разницу коммерческие банки устанавливать не могут – конкуренция, однако!

Будешь «драть три шкуры» – клиенты в другой банк убегут. И останешься с государственной суммой денег, а их ведь возвращать надо!

Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно.

Правда здесь есть и исключения из правил. Речь идет о кредитных организациях, которые занимаются потребительским кредитованием в крупных магазинах, а также кредитованием с помощью карт, рассылаемых по почте. Примеры таких организаций: Банк Хоум кредит, Русский стандарт, ОТП банк, Альфа банк, Ренессанс Кредит и другие. Процентные ставки в таких случаях могут достигать 30-70%. Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

Предприятиям еще лучше. Чем больше денег они привлекают в свой бизнес и чем эти деньги дешевле, тем больше товаров они смогут произвести и большую выручку получить.

В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать. Люди начинают сметать все с прилавков. Товаров на всех начинает не хватать и продавцы начинают поднимать на них цены. Вместе с этим начинает расти инфляция.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Для снижения инфляции ставку рефинансирования поднимают. От чего кредиты становятся дороже. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.

Ставка рефинансирования и налогообложение

Стоить отметить, что помимо перечисленных выше случаев – ставка рефинансирования применяется и в налогообложении.

- В частности налогом облагаются доходы по банковским депозитам, которые превышают ставку рефинансирования + 5 процентных пункта. Например, если вы открыли депозит под 15 процентов годовых, при этом ставка рефинансирования составила 10%.Тогда для расчета мы к 10 прибавляем 5 и получаем те же 15%. То есть налог с дохода по депозиту взиматься не будет.Но если вы затем оформили новый вклад под 16% годовых при той же ставке рефинансирования, то тогда вам придется заплатить налог в 35% с 1% процента дохода полученного по депозиту.

- Также ставка рефинансирования помогает определить сумму компенсации, которую работодатель обязан заплатить работнику в случае задержки заработной платы, отпускных или денег, причитающихся при увольнении.По законодательству работодатель обязан возместить причитающуюся сумму + денежную компенсацию в размере не ниже 1/300 установленной ставки рефинансирования за каждый просроченный день.

- Ну и наконец, ставка рефинансирования применяется для определения пени для лиц, имеющих задолженность по налогам и различным сборам.

Для этого используют следующую формулу:

Для этого используют следующую формулу:

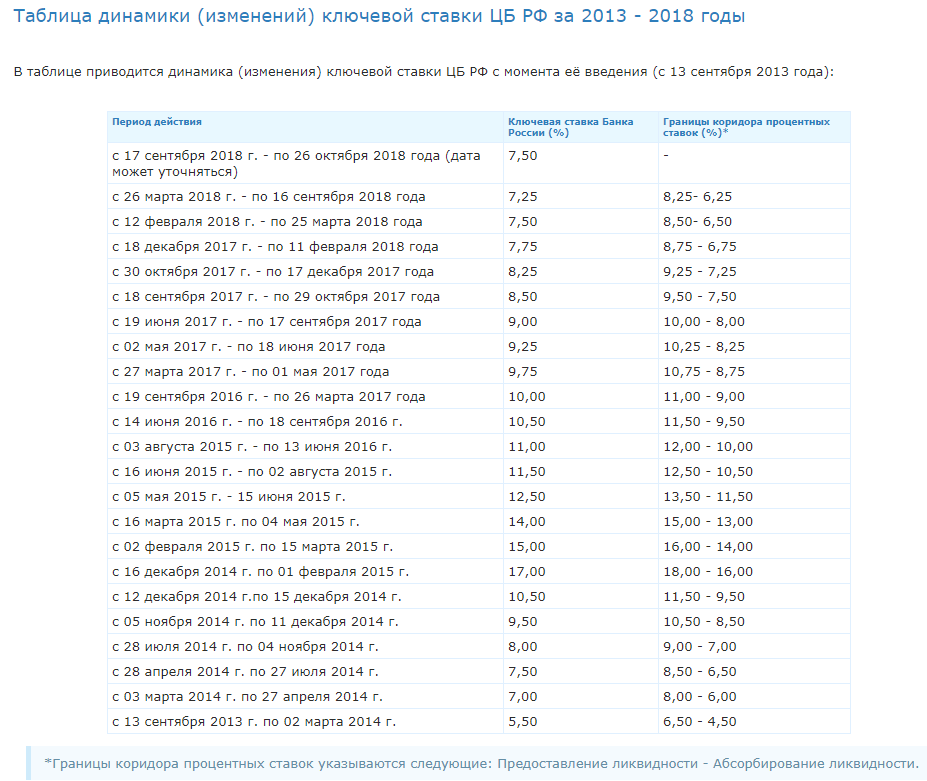

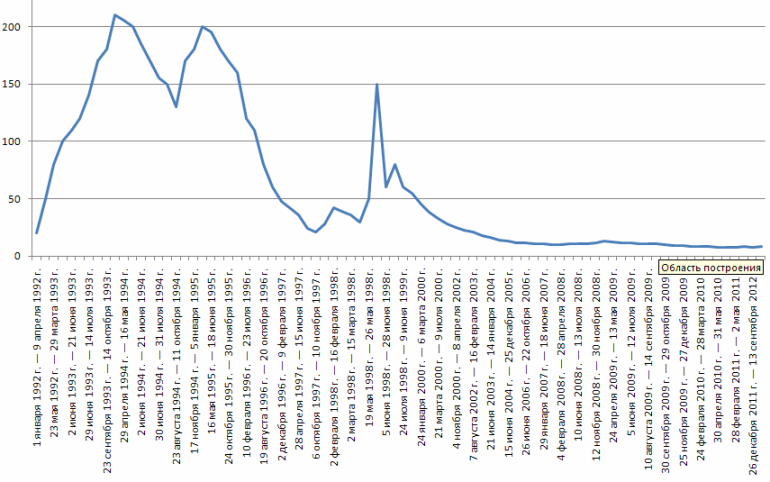

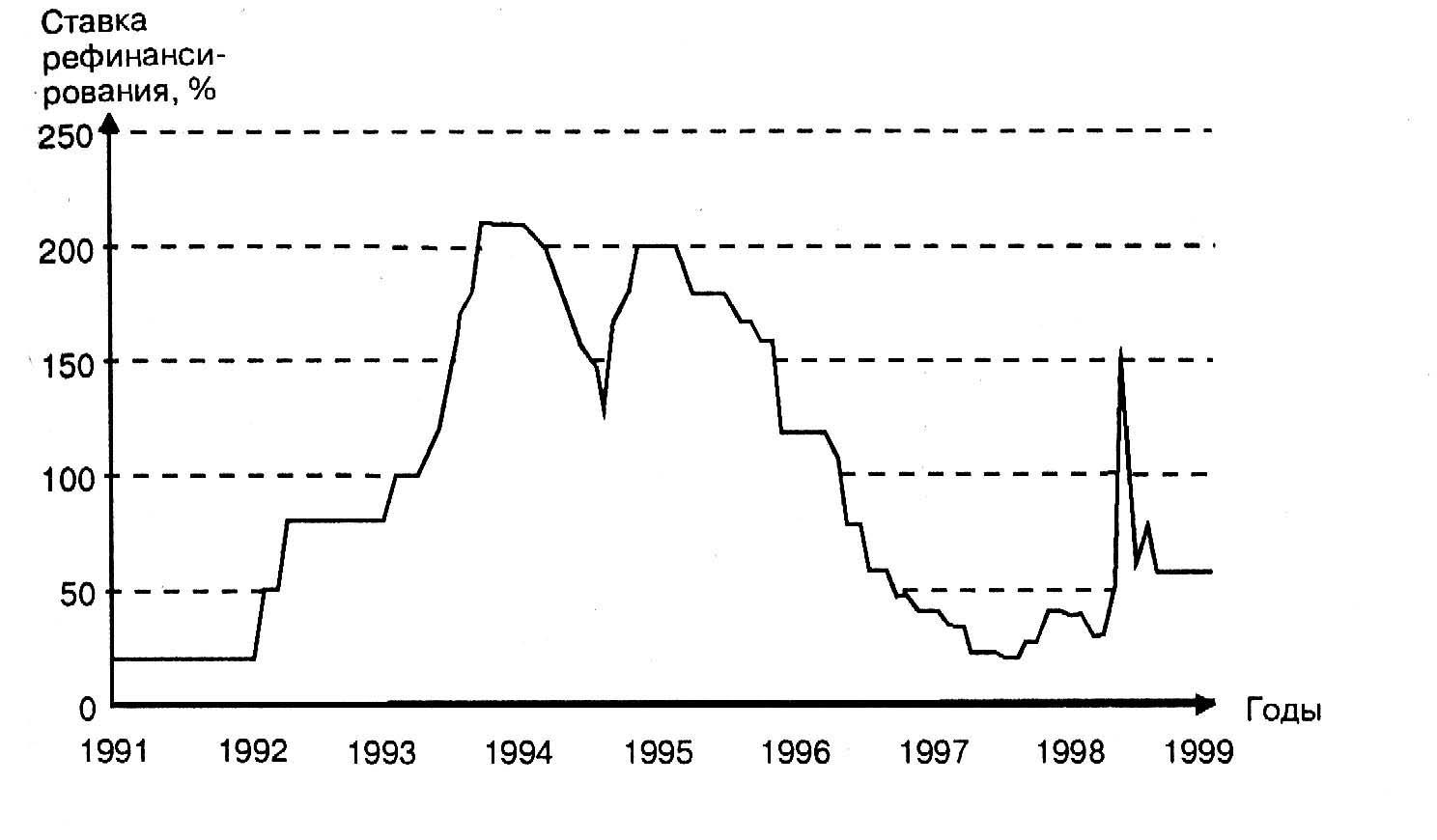

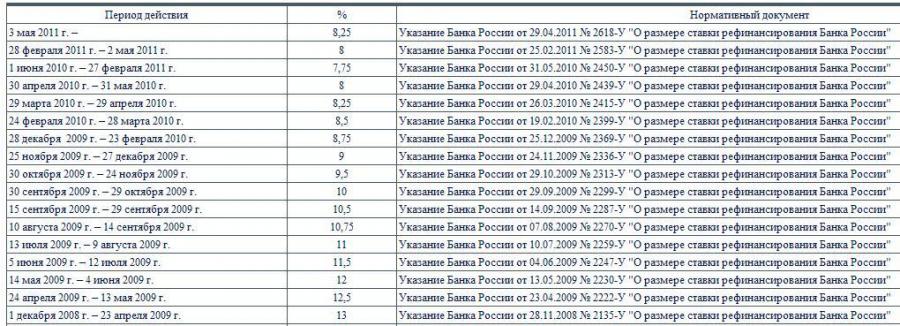

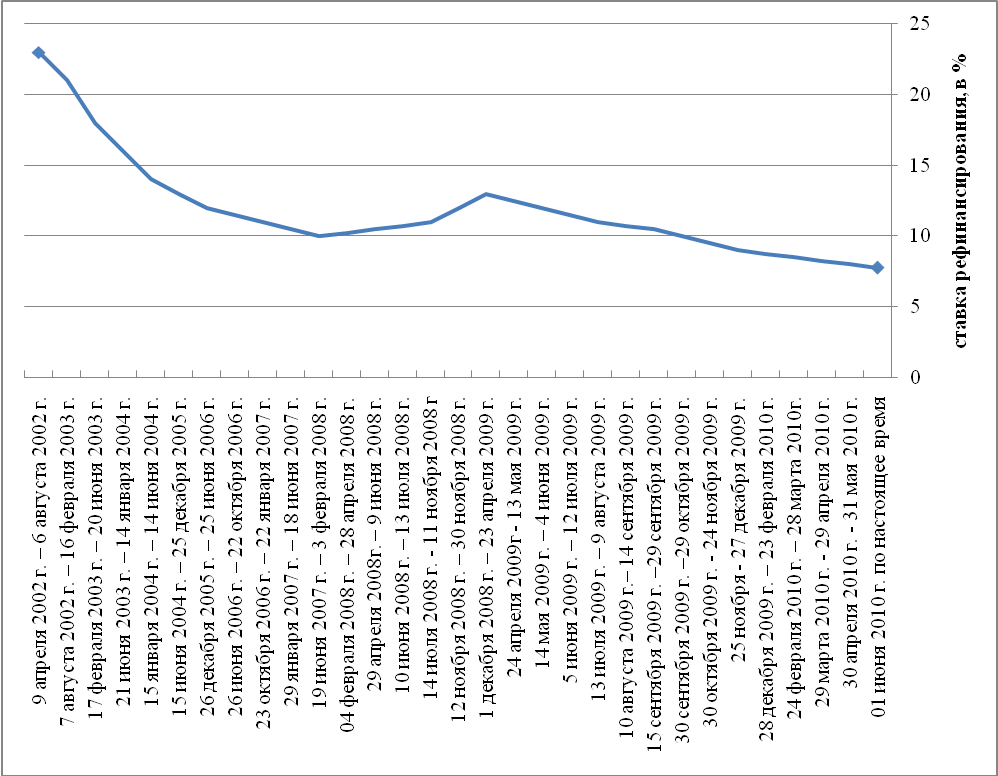

Изменение ставки рефинансирования с 1992 года по сегодняшний день:

ДАТА | % |

| с 16.12.2019 г. по настоящий момент | 6.25 |

| с 28.10.2019 г. по 15.12.2019 года | 6.50 |

| с 09.09.2019 г. по 27.10.2019 года | 7.00 |

| с 29.07.2019 г. по 08.09.2019 года | 7.25 |

| с 17.06.2019 г. по 28.07.2019 года | 7.50 |

| с 17.12.2018 г. по по 16.06.2019 года | 7.75 |

| с 17.09.2018 г. по 16.12.2018 года | 7. 50 50 |

| с 27.04.2018 г. – по 16.09.2018 года | 7.25 |

| с 23.03.2018 г. – по 26.04.2018 года | 7.25 |

| с 12.02.2018 г. – по 22.03.2018 года | 7.50 |

| с 18.12.2017 г. – по 11.02.2018 года | 7.75 |

| с 30.10.2017 г. – по 17.12.2017 года | 8.50 |

| с 18.09.2017 г. – по 29.10.2017 года | 8.50 |

| с 19.06.2017 г. – по 17.09.2017 года | 9.00 |

| с 02.05.2017 г. – по 18.06.2017 года | 9.25 |

| с 27.03.2017 г. – по 01.05.2017 года | 9.75 |

| с 19.09.2016 г. – по 26.03.2017 года | 10 |

с 14.06.2016 г. – по 18. 09.2016 г. 09.2016 г. | 10.50 |

| 01.01.2016 г. – 13.06.2016 г. | 11 |

| 14.09.2012 г. — 31.12.2015 г. | 8.25 |

| 26.12.2011 г. — 13.09.2012 г. | 8 |

| 03.05.2011 г. – 25.12.2011 г. | 8.25 |

| 28.02.2011 г. – 02.05.2011 г. | 8 |

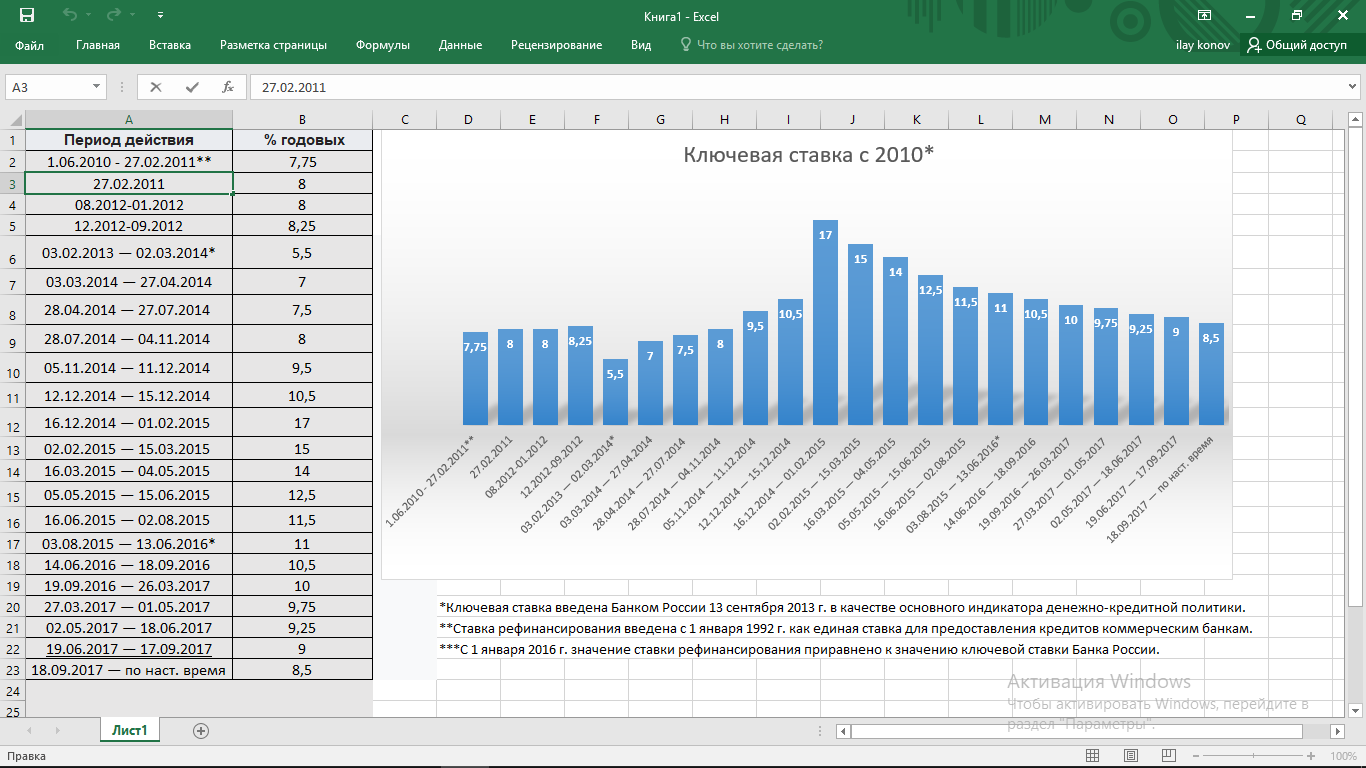

| 01.06.2010 г. – 27.02.2011 г. | 7.75 |

| 30.04.2010 г. – 31.05.2011 г. | 8 |

| 29.03.2010 г. – 29.04.2010 г. | 8.25 |

| 24.02.2010 г. – 28.03.2010 г. | 8.5 |

| 28.12.2009 г. – 23.02.2010 г. | 8.75 |

| 25.11.2009 г. – 27.12.2009 г. | 9 |

| 30. 10.2009 г. – 24.11.2009 г. | 9.5 |

| 30.09.2009 г. – 29.10.2009 г. | 10 |

| 15.09.2009 г. – 29.09.2009 г. | 10.5 |

| 10.08.2009 г. – 14.09.2009 г. | 10.75 |

| 13.07.2009 г. – 9.08.2009 г. | 11 |

| 05.06.2009 г. – 12.07.2009 г. | 11.5 |

| 14.05.2009 г. – 04.06.2009 г. | 12 |

| 24.04.2009 г. – 13.05.2009 г. | 12.5 |

| 01.12.2008 г. – 23.04.2009 г. | 13 |

| 12.11.2008 г. – 30.11.2008 г. | 12 |

| 14.07.2008 г. – 11.11.2008 г. | 11 |

| 10.06.2008 г. – 13.07.2008 г. | 10. 75 75 |

| 29.04.2008 г. – 09.06.2008 г. | 10.5 |

| 04.02.2008 г. – 28.04.2008 г. | 10.25 |

| 19.06.2007 г. – 03.02.2008 г. | 10 |

| 29.01.2007 г. – 18.06.2007 г. | 10.5 |

| 23.10.2006 г. – 28.01.2007 г. | 11 |

| 26.06.2006 г. – 22.10.2006 г. | 11.5 |

| 26.12.2005 г. – 25.06.2005 г. | 12 |

| 15.06.2004 г. – 25.12.2005 г. | 13 |

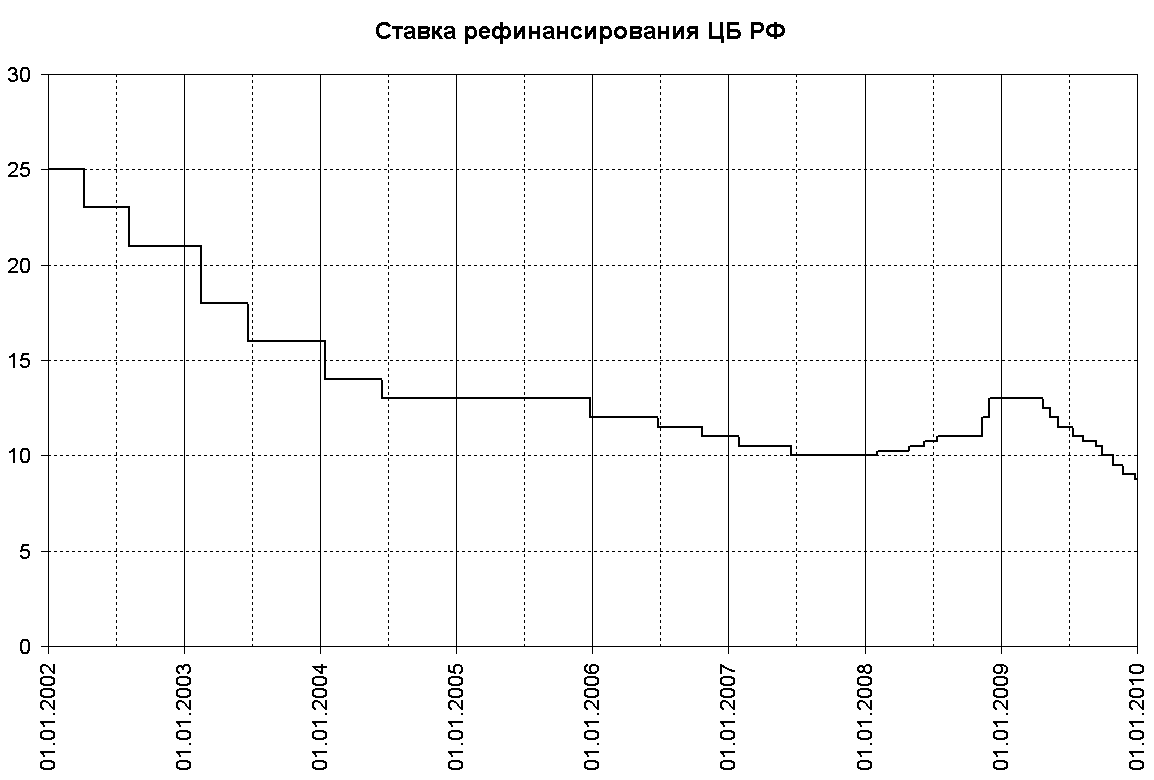

| 15.01.2004 г. – 14.06.2004 г. | 14 |

| 21.06.2003 г. – 14.01.2004 г. | 16 |

| 17.02.2003 г. – 20.06.2003 г. | 18 |

07.08.2002 г. – 16.02.2003 г. – 16.02.2003 г. | 21 |

| 09.04.2002 г. – 06.08.2002 г. | 23 |

| 04.11.2000 г. – 08.04.2002 г. | 25 |

| 10.07.2000 г. – 03.11.2000 г. | 28 |

| 21.03.2000 г. – 09.07.2000 г. | 33 |

| 07.03.2000 г. – 20.03.2000 г. | 38 |

| 24.01.2000 г. – 06.03.2000 г. | 45 |

| 10.06.1999 г. – 23.01.2000 г. | 55 |

| 24.07.1998 г. – 09.06.1999 г. | 60 |

| 29.06.1998 г. – 23.07.1998 г. | 80 |

| 05.06.1998 г. – 28.06.1998 г. | 60 |

| 27.05.1998 г. – 04.06.1998 г. | 150 |

19. 05.1998 г. – 26.05.1998 г. 05.1998 г. – 26.05.1998 г. | 50 |

| 16.03.1998 г. – 18.05.1998 г. | 30 |

| 02.03.1998 г. – 15.03.1998 г. | 36 |

| 17.02.1998 г. – 01.03.1998 г. | 39 |

| 02.02.1998 г. – 16.02.1998 г. | 42 |

| 11.11.1997 г. – 01.02.1998 г. | 28 |

| 06.10.1997 г. – 10.11.1997 г. | 21 |

| 16.06.1997 г. – 05.10.1997 г. | 24 |

| 28.04.1997 г. – 15.06.1997 г. | 36 |

| 10.02.1997 г. – 27.04.1997 г. | 42 |

| 02.12.1996 г. – 09.02.1997 г. | 48 |

| 21.10.1996 г. – 01.12.1996 г. | 60 |

19. 08.1996 г. – 20.10.1996 г. 08.1996 г. – 20.10.1996 г. | 80 |

| 24.07.1996 г. – 18.08.1996 г. | 110 |

| 10.02.1996 г. – 23.07.1996 г. | 120 |

| 01.12.1995 г. – 09.02.1996 г. | 160 |

| 24.10.1995 г. – 30.11.1995 г. | 170 |

| 19.06.1996 г. – 23.10.1995 г. | 180 |

| 16.05.1995 г. – 18.06.1995 г. | 195 |

| 06.01.1995 г. – 15.05.1995 г. | 200 |

| 17.11.1994 г. – 05.01.1995 г. | 180 |

| 12.10.1994 г. – 16.11.1994 г. | 170 |

| 23.08.1994 г. – 11.10.1994 г. | 130 |

| 01.08.1994 г. – 22.08.1994 г. | 150 |

30. 06.1994 г. – 31.07.1994 г. 06.1994 г. – 31.07.1994 г. | 155 |

| 22.06.1994 г. – 29.06.1994 г. | 170 |

| 02.06.1994 г. – 21.06.1994 г. | 185 |

| 17.05.1994 г. – 01.06.1994 г. | 200 |

| 29.04.1994 г. – 16.05.1994 г. | 205 |

| 15.10.1993 г. – 28.04.1994 г. | 210 |

| 23.091993 г. – 14.10.1993 г. | 180 |

| 15.07.1993 г. – 22.09.1993 г. | 170 |

| 29.06.1993 г. – 14.07.1993 г. | 140 |

| 22.06.1993 г. – 28.06.1993 г. | 120 |

| 02.06.1993 г. – 21.06.1993 г. | 110 |

| 30.03.1993 г. – 01.06.1993 г. | 100 |

23. 05.1992 г. – 29.03.1993 г. 05.1992 г. – 29.03.1993 г. | 80 |

| 10.04.1992 г. – 22.05.1992 г. | 50 |

| 01.01.1992 г. – 09.04.1992 г. | 20 |

Заключение

Надеемся, что наша статья помогла ответить вам на вопрос: Что такое ставка рефинансирования ЦБ РФ и для чего она нужна. А если у вас остались вопросы, то вы можете задать их ниже в комментариях.

Что такое ставка рефинансирования и на что она влияет?

Понятие ставки рефинансирования сегодня размыто и фактически заменено на новый термин — ключевая ставка. Однако вещи это разные и отличаются по своему определению. На сегодня ставка рефинансирования официально не менялась, однако вышел закон, по которому проценты по вкладу ниже ключевая ставка + 5 процентов в год не облагаются налогом.Посчитать вклад по новому закону можно здесь.

Ниже дана история изменения ключевой ставки Центральным банком РФ.

| Дата начала действия | Значение ставки, % |

|---|---|

| 10.02.2020 | 6 |

| 16.12.2019 | 6.25 |

| 28.10.2019 | 6.5 |

| 09.09.2019 | 7 |

| 29.07.2019 | 7.25 |

| 17.06.2019 | 7.5 |

| 17.12.2018 | 7.75 |

| 17.09.2018 | 7.5 |

| 26.03.2018 | 7.25 |

| 12.02.2018 | 7.5 |

| 18.12.2017 | 7.75 |

| 30.10.2017 | 8.25 |

| 18.09.2017 | 8.5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9.25 |

| 27.03.2017 | 9.75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10.5 |

| 01.01.2016 | 11 |

| 15.12.2014 | 13.25 |

14. 09.2012 09.2012 | 8.25 |

| 26.12.2011 | 8 |

| 03.05.2011 | 8.25 |

| 28.02.2011 | 8 |

| 01.06.2010 | 7.75 |

| 30.04.2010 | 8 |

| 29.03.2010 | 8.25 |

| 24.02.2010 | 8.5 |

| 28.12.2009 | 8.75 |

| 25.11.2009 | 9 |

| 30.10.2009 | 9.5 |

| 30.09.2009 | 10 |

| 15.09.2009 | 10.5 |

| 10.08.2009 | 10.75 |

| 13.07.2009 | 11 |

| 05.06.2009 | 11.5 |

| 14.05.2009 | 12 |

| 24.04.2009 | 12.5 |

| 01.01.2009 | 13 |

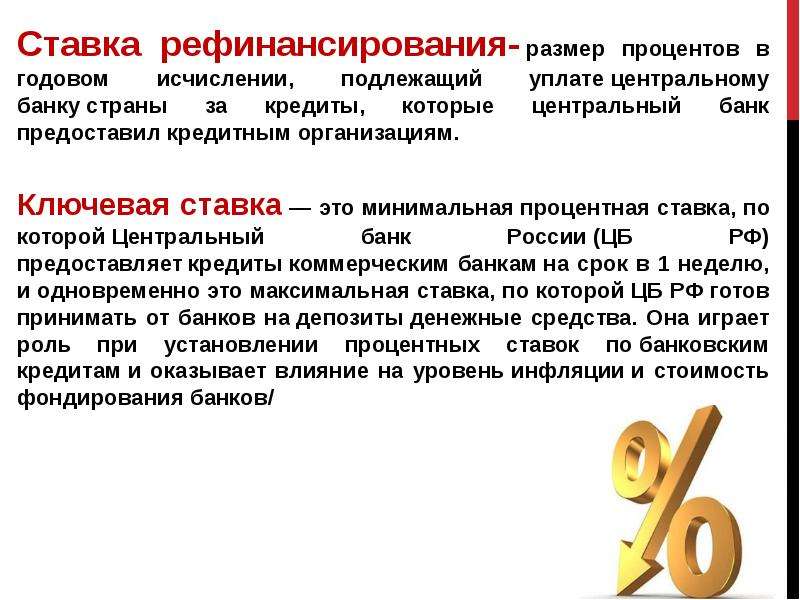

Что такое ставка рефинансирования? Чем отличается от ключевой

Ключевая ставка — это относительно новое понятие, введенное ЦБ в 2013 году, процент в годовых, под который банки берут кредиты у ЦБ РФ и вкладывают депозиты. Да-да, вы не ослышались, при нехватке собственных средств банковские организации занимают у регулятора. Однако делать они этого не любят, отдавая предпочтение межбанковским кредитам.

Да-да, вы не ослышались, при нехватке собственных средств банковские организации занимают у регулятора. Однако делать они этого не любят, отдавая предпочтение межбанковским кредитам.

Этому находится оправдание, ведь попросив в долг у ЦБ, банк дает регулятору сигнал о том, что у него финансовые проблемы. После чего начинается проверка, выявление серых схем, отзыв лицензии и ликвидация, ну или санация, банкротство.

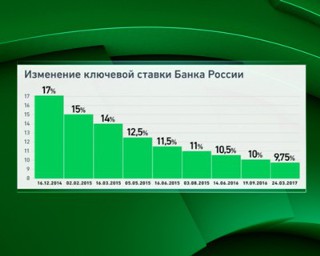

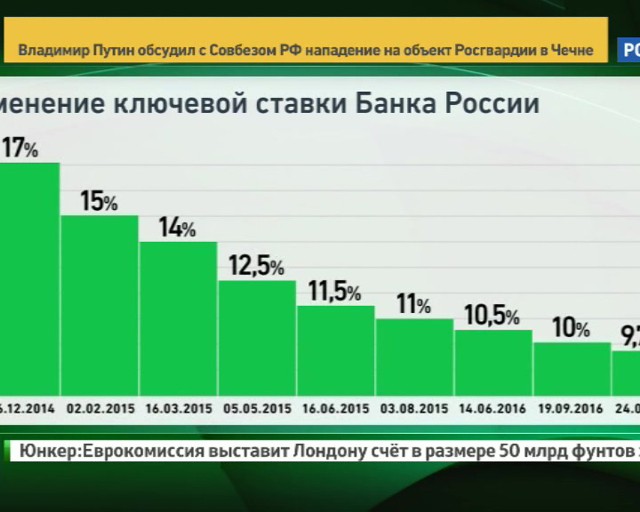

Ключевая ставка также имеет прямое влияние на уровень инфляции и курс рубля. В декабре 2014 года, ЦБ уже неоднократно поднимал ключевую ставку, а последний раз она выросла на целых 7 пунктов ввиду резкого удорожания валюты в «черный вторник» и составила 17%.

Читайте также: На что жить на пенсии? Еще одно мнение.

Определение ставки рефинансирования (СР) еще сложнее, раньше она включала в себя предназначение ключевой ставки, но сегодня имеет сугубо формальный характер, а в 2016 году от нее и вовсе собираются оказаться. Итак, ставка рефинансирования — это процент в годовых, который равен ключевой ставке, на начало 2016 года составляет 11%.

Главным предназначением ставки рефинансирования на сегодняшний день остается регулирование процентной ставки по кредитам и депозитам в банках. То есть, ЦБ связывает банку руки, определяя минимальную ставку для займов на уровне 11%, ниже этой планки банкам кредит не выдать простому населению. Зато максимальной ставки нет, вот и думайте кто здесь плохой, а кто хороший.

Как влияет на вклады?

Далее мы предположим, что ставка раньше равна 8.25%

Хотя мы этого и не знаем, но ставка рефинансирования в первую очередь бьет по обычным людям. Тут без примера не обойтись, поэтому давайте представим, что мы размещаем в банке депозит под 15% годовых, а ставка рефинансирования у нас 8.25%. В этом случае, ст.269 Налогового Кодекса РФ нам скажет: — «Если вы разместили деньги во вклад под процент выше, чем ставка рефинансирования +5 процентных пунктов (в нашем случае разница составит 1.75%), то вы с этой разницы должны уплатить налог на доходы». То есть, человек должен заплатить процент налоговой от 1. 75% по вкладу.

75% по вкладу.

ЦБ сдерживает банки, они может и рады в такое время привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать деньги, зная, что останутся еще и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25% годовых.

Если говорить проще, то СР определяет процентный коридор. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем ставка рефинансирования влияет на кредитно-денежную политику внутри страны косвенно, из подтяжка. Ее величина не меняется вот уже несколько лет, ЦБ не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Читайте также: Как майнить биткоин на Asic майнере. Пошаговая инструкция

Как влияет на кредиты?

С кредитами дела обстоят еще веселее. Исходя из законодательной базы, банк просто не имеет права понизить ставку по кредиту ниже, чем ставка рефинансирования. Но опять же с другой стороны, кредиты банк берет у ЦБ по ключевой ставке в 17% годовых и ниже процент по кредиту для простых людей он тоже сделать не может, иначе ничего не заработает.

Исходя из законодательной базы, банк просто не имеет права понизить ставку по кредиту ниже, чем ставка рефинансирования. Но опять же с другой стороны, кредиты банк берет у ЦБ по ключевой ставке в 17% годовых и ниже процент по кредиту для простых людей он тоже сделать не может, иначе ничего не заработает.

Тут стоит оговориться, что численное значение СР совпадает со ставкой однодневного кредита «Овернайт» Банка России. С кредитами для юридических лиц ситуация еще хуже. Согласно НК: «Проценты, если они не превышают ставку рефинансирования, можно отнести на расходы». Но какие банки дают кредиты под 8.25% годовых? Никакие. Обычно ставка 15-20%. Соответственно, помимо процентов банку, предприятие, взявшее кредит, должно оплатить налог с разницы между процентами по ставке рефинансирования и ставке кредитной. Например, компания закредитовалась под 20% годовых, СР – 8,25%, разница между ними – 11.75%. Вот с этой суммы предприятие должно уплатить налоги.

Такая же ситуация с налогом действует по межбанковским кредитам – основному способу привлечения средств для банка. ЦБ обложил кредитные учреждения со всех сторон, под выгодный процент у регулятора не займешь, начнутся проверки, по межбанку занимать – плати налоги. А страдают простые люди, потому что проценты по кредитам банки гнут высокие, чтобы заработать в таких условиях.

ЦБ обложил кредитные учреждения со всех сторон, под выгодный процент у регулятора не займешь, начнутся проверки, по межбанку занимать – плати налоги. А страдают простые люди, потому что проценты по кредитам банки гнут высокие, чтобы заработать в таких условиях.

Что касается ставки рефинансирования, то здесь ЦБ действительно играет роль регулятора. Если вдруг средняя ставка по депозитам слишком высокая, или например, слишком низкая ставка по кредитам, банку за это попадает. Начинаются проверки, отзывы и т.д. На деле ЦБ должен играть на нашей стороне, на стороне государства, его граждан, но по факту складывается ощущение, что он играет в другой команде, против нас.

Читайте также: Как активировать карту Выручайка от Пятерочки

Роль ставки рефинансирования в налогообложении

Также хочется отметить, что не одними банками ставка рефинансирования правит, есть еще Налоговый Кодекс.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

ставку рефинансирования — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Нацбанк Молдовы сохранил базисную ставку рефинансирования на…

Европейский центральный банк (ЕЦБ) сохранял свою ключевую ставку рефинансирования на неизменном процентном уровне.

Учитывая слабость факторов циклического роста и умеренные инфляционные ожидания, Европейский центральный банк с июня 2003 года не менял свою основную ставку рефинансирования в 2 процента.

In view of the fragile cyclical growth forces and moderate inflationary expectations, the European Central Bank has left its main refinancing rate unchanged at 2 per cent since June 2003.

В ответ на это банк Кореи снизил базовую семидневную ставку рефинансирования на в общей сложности 75 базисных пунктов до уровня в 2,5 процента.

The Bank of Korea responded by reducing the benchmark seven-day repo rate by a total of 75 basis points, to 2.5 per cent.

Совет Центрального банка Армении принял решение повысить ставку рефинансирования на 0,5 процентных пункта, доведя ее до 6,5%, сообщили во вторник агентству «АРКА» в пресс-службе Центробанка.

European Bank for Reconstruction and Development has earmarked $118 million to Armenian banks under Multi-Bank Framework Facility II program.

В начале декабря 2008 года Банк Канады снизил ставку рефинансирования до самого низкого уровня с 1958 года и признал, что экономика страны вошла в рецессию.

In early December 2008, the Bank of Canada, in announcing that it was lowering its central bank interest rate to the lowest level since 1958, also declared that Canada’s economy was entering in recession.

Он отметил, что во время дискуссии о снижении ставки рефинансирования банкиры «уверяли, что сразу же снизят свои ставки после того, как ЦБ снизит ставку рефинансирования«.

It boils down to providing a liberal access of foreign quality financial instruments, but setting a more complicated mechanism of access of foreign currency bonds that are more risky to the Russian financial market.

С учетом стабилизации экономической ситуации и сниженного риска инфляции принято решение снизить ставку рефинансирования с 4% до 3,5%.

With this transaction, NASDAQ OMX Group became the sole owner of the Tallinn Stock Exchange.

ниже целевого показателя в 2%, ЕЦБ, как ожидается, будет сохранять свою ключевую ставку рефинансирования на уровне 2% до тех пор, пока не появятся признаки устойчивого повышения внутреннего спроса.

With inflation forecast to fall below the target rate of 2%, the ECB is expected to hold its key financing rate unchanged at 2% until there are indications of a sustained strengthening of domestic demand.

Предложить пример

Другие результаты

Также Резервный банк Австралии предпринял снижение ставки рефинансирования.

С 9 до 15 процентов произошло удорожание кредитов из-за повышения ставки рефинансирования.

The credits got more expensive and grew from 9 to 15 percents due to the increase of refinancing interest on loans.

Скажи Хендэрсону, что нулевая ставка рефинансирования в сложившейся экономике — суперская идея.

Tell Henderson I think that a zero-down commercial re-fi in a cratering economy is a slam dunk idea.

Среди требований также были национализация Центробанка, снижение ставки рефинансирования до 1 процента и запрет на покупку иностранной валюты резервным фондом.

Among the demands were the nationalization of the Central Bank, reducing the refinancing rate to 1 percent and the ban on the purchase of foreign currency by the reserve fund.

Обычно такой мерой является увеличение ставки рефинансирования, то есть стоимости заёмных денег.

This is usually done by increasing the interest rate (that is, the cost of borrowing money).

Эти члены утверждали, что воздействие задолженности на платежеспособность конкретного государства-члена более точно отражают рыночные процентные ставки рефинансирования задолженности.

Those members argued that the impact debt has on a Member State’s capacity to pay is more accurately reflected by the market interest rate on debt refinance.

С 1998 года действует постановление, предусматривающее возможность предоставления кредитов всем юридическим лицам по льготным процентным ставкам, составляющим 50% ставки рефинансирования, применяемой Национальным банком.

Since 1998, there has been a regulation stating that all legal entities may be offered credits at favourable interest rates, which is 50% of the National Bank refinancing rate.

Для застройщиков индивидуального жилья в сельской местности предоставляются долгосрочные льготные кредиты на срок до 15 лет по ставке 7 процентов годовых, что почти в 2 раза меньше ставки рефинансирования Центрального банка Республики Узбекистан.

Long-term special loans are provided for developers of individual housing in rural areas for terms of up to 15 years, at an annual rate of seven per cent, which is almost half the refinancing rate of the Central Bank of Uzbekistan.

В случае с плавающей ставкой, процент по кредиту насчитывается в зависимости от индекса EURIBOR — ставки рефинансирования Центрального Банка Испании, которая публикуется ежемесячно и пересчитывается банком раз в год.

The end rate normally consists of adding a fixed amount — between 0. 5% and 1% — to the Euribor index. The Euribor is set by the Banco de España and published monthly.

5% and 1% — to the Euribor index. The Euribor is set by the Banco de España and published monthly.

Прямые инвестиции за границу (млн долл. США) | -4 279,7 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Остаток текущего счета (млн долл. США) | 3400.0 Декабрь 2020 | ежемесячно | Янв 2012 — дек 2020 |

Сальдо текущего счета:% ВВП (%) | 0,8 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Прямые иностранные инвестиции (млн долл. | 882.4 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Прямые иностранные инвестиции:% ВВП (%) | 0,2 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Иностранные портфельные инвестиции: долевые ценные бумаги (млн долл. США) | -3 018.7 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Иностранные портфельные инвестиции:% ВВП (%) | -0,9 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Иностранные портфельные инвестиции (млн долл. | -3 489.860 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Иностранные портфельные инвестиции: долговые ценные бумаги (млн долл. США) | -471,130 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Внешний долг (млн долл. США) | 470,106.0 Декабрь 2020 | ежеквартальный | Декабрь 2000 — декабрь 2020 |

Внешний долг:% ВВП (%) | 31,8 2020 г. | ежегодно | 1993 — 2020 гг. |

Внешний долг: краткосрочный (млн долл. США) | 63 967.0 Сен 2020 | ежеквартальный | Декабрь 2001 — сен 2020 |

Внешний долг: краткосрочный:% ВВП (%) | 4.1 2019 г. | ежегодно | 2001 — 2019 |

Прогноз: остаток на текущем счете (млрд долларов США) | 34.356 2025 г. | ежегодно | 1992-2025 гг. |

Чистая международная инвестиционная позиция (млн долл. США) | 556 575 770 Сен 2020 | ежеквартальный | Декабрь 2013 — сен 2020 |

RU: Банк платежей: Финансовый счет: Прочие инвестиции: Обязательства (млн долл. США) | 261.490 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

RU: Банк платежей: Финансовый счет: Официальные резервные активы (млн долл. США) | 15 384 980 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

RU: BoP: Чистые ошибки и пропуски (млн долл. | 1003.680 Декабрь 2019 | ежеквартальный | Март 1994 — декабрь 2019 |

ПП: Расчетный счет: sa: Услуги: Экспорт (млн долл. США) | 9 934 000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Платежный платеж: Текущий счет: sa: Первичный доход: Кредиторская задолженность (млн долларов США) | 18,588.000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Банк платежей: Текущий счет: sa: Первичный доход: Дебиторская задолженность (млн долл. | 9 966 000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Банк платежей: Текущий счет: sa: Первичный доход (млн долл. США) | -7 391.000 Июн 2020 | ежеквартальный | Март 1994 — июн 2020 |

Банк платежей: Текущий счет: sa: Вторичный доход (млн долл. США) | -2 130 000 Июн 2020 | ежеквартальный | Март 1994 — июн 2020 |

Банк платежей: текущий счет: sa: Вторичный доход: дебиторская задолженность (млн долл. | 3 324.000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Платежный платеж: текущий счет: sa: Вторичный доход: к оплате (млн долларов США) | 5 019 000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Расчетный платеж: Расчетный счет: sa: Товары (млн долл. США) | 17 507.000 Июн 2020 | ежеквартальный | Март 1994 — июн 2020 |

Расчетный платеж: Расчетный счет: sa: Товары: Экспорт (млн долл. | 80 348 000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Расчетный платеж: Расчетный счет: sa: Товары: Импорт (млн долл. США) | 59 034.000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

ПС: Текущий счет: sa: Услуги (млн долл. США) | -2 359 000 Июн 2020 | ежеквартальный | Март 1994 — июн 2020 |

Расчетный платеж: Расчетный счет: sa: Услуги: Импорт (млн долл. | 12 983.000 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

ПС: AP: CA: Товары (млн долл. США) | 18 268 680 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: CA: Услуги: Экспорт (млн долл. США) | 10700.000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: CA: Услуги (млн долл. США) | -3 927 000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: Аналитическая презентация (AP): Текущий счет (CA) (млн долларов США) | 3180. Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: CA: Услуги: Импорт (млн долл. США) | 13 800 000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

ПС: AP: CA: Товары: Экспорт (млн долл. США) | 76 900.000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: AP: счет операций с капиталом (млн долл. США) | -100,000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: Баланс текущего счета и счета операций с капиталом (млн долл. | 2400.000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: Финансовый счет без резервных активов (FA) (млн долл. США) | 3 200 000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: чистые ошибки и пропуски (млн долл. США) | -1,500.000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: AP: изменение резервных активов (млн долл. | -2 300 000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

ПС: AP: CA: Товары: Импорт (млн долл. США) | 59 900.000 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Прочие инвестиции: чистое приобретение финансовых активов (млн долл. США) | 1 972 260 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Прямые инвестиции: чистое возникновение обязательств (млн долл. | 1,416.580 Декабрь 2018 | ежеквартальный | Март 2000 — декабрь 2018 |

Банк платежей: NP: CA: Вторичный доход: Дебиторская задолженность (млн долл. США) | 3 412 460 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: CA: Первичный доход: Дебиторская задолженность (млн долл. США) | 10 065.610 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Прямые инвестиции: чистое приобретение финансовых активов (млн долл. | -4 279,670 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: CA: Первичный доход (млн долл. США) | -9 527.130 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: CA: Первичный доход: к оплате (млн долл. США) | 19 592,740 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Прямые инвестиции (млн долл. | -5 162.040 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Платежный платеж: NP: CA: Вторичный доход: к оплате (млн долл. США) | 5 046,110 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: NP: FA: Портфельные инвестиции (млн долл. США) | 3969.090 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: NP: FA: Портфельные инвестиции: чистое приобретение финансовых активов (млн долл. | 479,230 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Портфельные инвестиции: чистое принятие обязательств (млн долл. США) | -3 489.860 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Финансовые деривативы (млн долл. США) | 1 305 930 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: NP: FA: Производные финансовые инструменты: чистое приобретение финансовых активов (млн долл. | -5,668.600 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Производные финансовые инструменты: чистое возникновение обязательств (млн долл. США) | -6 974,530 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: NP: FA: Прочие инвестиции (млн долл. США) | 7 321.010 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Прочие инвестиции: чистое возникновение обязательств (млн долл. | -5 348,740 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Платежный платеж: NP: FA: Резервные активы (млн долл. США) | -2 262.860 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

Банк платежей: NP: чистые ошибки и пропуски (млн долл. США) | 2,074,330 Сен 2020 | ежеквартальный | Март 2000 — сен 2020 |

BoP: CA: Вторичный доход: FC: Персональные переводы (Текущие переводы между рез. | -2 497 700 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

Банк платежей: CA: Вторичный доход: FC: Личные переводы: Кредит (млн долл. США) | 1,195,990 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

Платежный платеж: CA: Вторичный доход: FC: Личные переводы: Дебет (млн долл. США) | 3693.690 Декабрь 2018 | ежеквартальный | Март 1994 — декабрь 2018 |

Прямые иностранные инвестиции: данные платежного баланса: приток (млн долл. | 882,372 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Прямые иностранные инвестиции: данные платежного баланса: вывоз (млн долл. США) | -4 279.666 Сен 2020 | ежеквартальный | Март 1994 — сен 2020 |

Внешний долг: долгосрочный (млн долл. США) | 413 218 000 Июн 2020 | ежеквартальный | Декабрь 2002 — июнь 2020 |

Количество зарегистрированных новых предприятий (ед. | 18 600.000 Декабрь 2020 | ежемесячно | Июнь 1999 — декабрь 2020 |

№ ликвидируемых предприятий: ОКВЭД2 (ед.) | 45 010 000 Декабрь 2020 | ежемесячно | Июнь 1999 — декабрь 2020 |

США)

США)

США)

США) США)

США) США)

США) США)

США) 900

900 США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) США)

США) .. (млн долл. США)

.. (млн долл. США) США)

США) )

)Наша история

Заключены соглашения о сотрудничестве с Администрациями 8 районов и 7 городов Московской области.По условиям Соглашений банк «Возрождение» будет оказывать содействие в решении важнейших социально-экономических задач, создании благоприятных условий для развития малого и среднего бизнеса и участия в инвестиционных проектах.

Соглашения о сотрудничестве подписаны с администрациями Калининградской области, Ростовской области и Республики Карелия. Соглашения предусматривают партнерство между банком и администрацией в реализации приоритетных бизнес-проектов, расширение спектра продуктов и услуг с учетом местного законодательства, поддержку местных экономических основ и сотрудничество в значимых культурных проектах.

Соглашения предусматривают партнерство между банком и администрацией в реализации приоритетных бизнес-проектов, расширение спектра продуктов и услуг с учетом местного законодательства, поддержку местных экономических основ и сотрудничество в значимых культурных проектах.

Банк «Возрождение» выиграл открытый тендер Минстроя Московской области на участие в подпрограмме «Жилье для молодых семей» на 2017-2020 годы.

Банк «Возрождение» завершил сделку по секьюритизации 5 тыс. ипотечных кредитов и разместил облигации с ипотечным покрытием на общую сумму 4,1 млрд рублей посредством открытого размещения. Успешная реализация сделки отмечена премией Cbonds Awards-2017 в номинации «Лучшая сделка первичной секьюритизации облигаций». Церемония награждения состоялась в Санкт-Петербурге в рамках XV Российского облигационного конгресса.

В результате сотрудничества с Мультисервисным центром Банк запустил новый проект: были открыты филиалы Мультисервисного центра в офисах Банка в Воронеже, Минеральных Водах, Балашихе, Железнодорожном и Наро-Фоминске. Банк рассчитывает, что этот проект поможет объединить усилия в достижении текущих социальных и экономических целей региона.

Банк рассчитывает, что этот проект поможет объединить усилия в достижении текущих социальных и экономических целей региона.

Банк «Возрождение» получил национальную премию «Финансовый Олимп 2017» и премию «Финансовая элита России 2017» в категории «Общественное банковское дело», а также получил Благодарственную грамоту от А.Губернатору Московской области Ю. Воробьеву за вклад в экономическое развитие региона.

Банк «Возрождение» выступил соорганизатором Всероссийской благотворительной акции «Гонка добрых дел» в поддержку детей с редким заболеванием — буллезным эпидермолизом. В мероприятии приняли участие более 4500 человек из 3 стран и 6 городов России.

Банк «Возрождение» получил награду Euro STP Excellence Award 2016 от ВТБ-Банк (Deutschland) AG.

В феврале 2017 года в Банке «Возрождение» создано подразделение VIP-услуг — Private Capital Management.Клиенты Prime получают персональные услуги, специальные условия по банковским продуктам и другие привилегии.

В начале 2017 года банк «Возрождение» был включен в список банков, имеющих право на участие в сельскохозяйственном кредитовании, утвержденный Комиссией по координации кредитования агробизнеса при Минсельхозе России.

Банк «Возрождение» по итогам 2016 года вошел в ТОП-10 Высшей ипотечной лиги по результатам исследования Аналитического центра «Русипотека».В октябре 2017 года банк «Возрождение» был награжден агентством RAEX за вклад в развитие ипотеки на первичном рынке недвижимости.

По данным опроса информационного портала Banki.ru, на конец 2016 года Банк «Возрождение» занимал 8 тыс. эмитентов карт «Мир». В июле Банком была выпущена карта на сумму 50 000 -й Мир.

% PDF-1.4

%

1 0 obj

> / XObject 2 0 R / ProcSet 10337 0 R >>

/ Содержание 3 0 руб.

/ CropBox [0 0 598 843]

/ Повернуть 0

>>

endobj

2 0 obj

>

endobj

3 0 obj

[

5 0 R 7 0 R 9 0 R 11 0 R 13 0 R 15 0 R 17 0 R 19 0 R 21 0 R 23 0 R

25 0 R 27 0 R 29 0 R 31 0 R 33 0 R 35 0 R 37 0 R 39 0 R 41 0 R 43 0 R

45 0 R 47 0 R 49 0 R 51 0 R 53 0 R 55 0 R 57 0 R 59 0 R 61 0 R 63 0 R

65 0 Прав 67 0 Прав 69 0 Прав 71 0 Прав 73 0 Прав

]

endobj

4 0 obj

40

endobj

5 0 obj

>

транслировать

q

595. 2 0 0 25,2 0 818,16 см

2 0 0 25,2 0 818,16 см

/ im36 Do

конечный поток

endobj

6 0 obj

43

endobj

7 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 792,96 см

/ im37 Do

конечный поток

endobj

8 0 объект

43

endobj

9 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 767,76 см

/ im38 Do

конечный поток

endobj

10 0 obj

43

endobj

11 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 742,56 см

/ im39 Do

конечный поток

endobj

12 0 объект

43

endobj

13 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 717,36 см

/ im40 Do

конечный поток

endobj

14 0 объект

43

endobj

15 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 692,16 см

/ im41 Do

конечный поток

endobj

16 0 объект

43

endobj

17 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 666,96 см

/ im42 Do

конечный поток

endobj

18 0 объект

43

endobj

19 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 641,76 см

/ im43 Do

конечный поток

endobj

20 0 объект

43

endobj

21 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 616,56 см

/ im44 Do

конечный поток

endobj

22 0 объект

43

endobj

23 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 591,36 см

/ im45 Do

конечный поток

endobj

24 0 объект

43

endobj

25 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 566,16 см

/ im46 Do

конечный поток

endobj

26 0 объект

43

endobj

27 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 540,96 см

/ im47 Do

конечный поток

endobj

28 0 объект

43

endobj

29 0 объект

>

транслировать

Q

q

595. 2 0 0 25,2 0 515,76 см

2 0 0 25,2 0 515,76 см

/ im48 Do

конечный поток

endobj

30 0 объект

43

endobj

31 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 490,56 см

/ im49 Do

конечный поток

endobj

32 0 объект

43

endobj

33 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 465,36 см

/ im50 Do

конечный поток

endobj

34 0 объект

43

endobj

35 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 440,16 см

/ im51 Do

конечный поток

endobj

36 0 объект

43

endobj

37 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 414,96 см

/ im52 Do

конечный поток

endobj

38 0 объект

43

endobj

39 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 389,76 см

/ im53 Do

конечный поток

endobj

40 0 объект

43

endobj

41 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 364,56 см

/ im54 Do

конечный поток

endobj

42 0 объект

43

endobj

43 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 339,36 см

/ im55 Do

конечный поток

endobj

44 0 объект

43

endobj

45 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 314,16 см

/ im56 Do

конечный поток

endobj

46 0 объект

43

endobj

47 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 288,96 см

/ im57 Do

конечный поток

endobj

48 0 объект

43

endobj

49 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 263,76 см

/ im58 Do

конечный поток

endobj

50 0 объект

43

endobj

51 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 238,56 см

/ im59 Do

конечный поток

endobj

52 0 объект

43

endobj

53 0 объект

>

транслировать

Q

q

595. 2 0 0 25,2 0 213,36 см

2 0 0 25,2 0 213,36 см

/ im60 Do

конечный поток

endobj

54 0 объект

43

endobj

55 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 188,16 см

/ im61 Do

конечный поток

endobj

56 0 объект

43

endobj

57 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 162,96 см

/ im62 Do

конечный поток

endobj

58 0 объект

43

endobj

59 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 137,76 см

/ im63 Do

конечный поток

endobj

60 0 obj

43

endobj

61 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 112,56 см

/ im64 Do

конечный поток

endobj

62 0 объект

42

endobj

63 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 87,36 см

/ im65 Do

конечный поток

endobj

64 0 объект

42

endobj

65 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 62,16 см

/ im66 Do

конечный поток

endobj

66 0 объект

42

endobj

67 0 объект

>

транслировать

Q

q

595,2 0 0 25,2 0 36,96 см

/ im67 Do

конечный поток

endobj

68 0 объект

42

endobj

69 0 объект

>

транслировать

Q

q

595.2 0 0 25,2 0 11,76 см

/ im68 Do

конечный поток

endobj

70 0 объект

42

endobj

71 0 объект

>

транслировать

Q

q

595,2 0 0 10,08 0 1,68 см

/ im69 Do

конечный поток

endobj

72 0 объект

39754

endobj

73 0 объект

>

транслировать

Q

BT

0,8572 0 0 1 29,76 796,08 тм

3 Тр 0 0 0 rg

/ F0 8,88 Тс

0,5781 Tc -0,3125 Tw (предложение) Tj

0 Tr 43,9567 0 TD 3 Tr 0,558 Tc -0,289 Tw (круговой) Tj

0 Tr ET

BT

0,8956 0 0 1 166. 08 686,64 тм

08 686,64 тм

3 Tr / F0 30,96 Тс

2.3628 Tc 0 Tw (Русс) Tj

1,7738 Tc -0,929 Tw (ian) Tj

0 Tr 120,8517 0 TD 3 Tr 2,3628 Tc 0 Tw (Fede) Tj

1,5772 Tc -0,7095 Tw (рацион) Tj

0 Tr ET

BT

0,8854 0 0 1 204,96 647,52 тм

3 Tr / F0 20,88 Тс

2,2138 Tc 0 Tw (U) Tj

1,2749 Tc -0,8213 Tw (.S. 2,500,000,000 долларов США) Tj

0 Tr -21,9572 -39,84 TD 3 Tr 1,3306 Tc 0 Tw (12,75) Tj

2,6479 Tc -2,372 Tw (%) Tj

0 Tr 78.0701 0 TD 3 Tr 1.6127 Tc -1.2028 Tw (Облигации) Tj

0 Tr 65,8716 0 TD 3 Tr 1,5086 Tc -1,0852 Tw (причитающийся) Tj

0 Tr 40.6615 0 TD 3 Tr (2028) Tj

0 Tr ET

BT

0,8925 0 0 1 216,48 576 тм

3 Tr / F0 15,84 Тс

0,9434 Tc -0,6035 Tw (Выпуск) Tj

0 Tr 44.1028 0 TD 3 Tr 0.8229 Tc -0.4685 Tw (цена:) Tj

0 Tr 47,8677 0 TD 3 Tr 1,1918 Tc -0,8818 Tw (98,437%) Tj

0 Tr ET

BT

0,9062 0 0 1 30 549,6 тм

3 Tr / F0 10,8 Тс

0,5657 Tc -0,3354 Tw (Проценты) Tj

0 Тр 39.7266 0 TD 3 Tr 0.8426 Tc -0.6409 Tw (on) Tj

0 Tr 16,1555 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr 18,5391 0 TD 3 Tr 0,7063 Tc -0,4906 Tw (2 500 000 000 долларов США) Tj

0 Tr 94,0195 0 TD 3 Tr 0,8381 Tc -0,636 Tw (12,75%) Tj

0 Tr 37,0781 0 TD 3 Tr 0,8373 Tc -0,635 Tw (Облигации) Tj

0 Tr 33,6352 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (причитается) Tj

0 Tr 21,1875 0 TD 3 Tr (2028) Tj

0 Tr 26,2195 0 TD 3 Tr 0,6186 Tc -0,3937 Tw (\ (the) Tj

0 Tr 22. 5117 0 TD 3 Tr -1.8326 Tc 0 Tw (\ 223) Tj

5117 0 TD 3 Tr -1.8326 Tc 0 Tw (\ 223) Tj

0,8373 Tc (облигации) Tj

-1,8326 Тс (\ 224) Тдж

0,5002 Tc -0,2631 Tw (\)) Tj

0 Tr 47,9367 0 TD 3 Tr 0,6888 Tc -0,4712 Tw (выдано) Tj

0 Tr 32,5758 0 TD 3 Tr 0,7369 Tc -0,5243 Tw (по) Tj

0 Tr 15.3609 0 TD 3 Tr 0.658 Tc -0.4373 Tw (the) Tj

0 Tr 18.8039 0 TD 3 Tr 1.4231 Tc 0 Tw (M) Tj

0,5113 Tc -0,2753 Tw (inistry) Tj

0 Tr 44,4938 0 TD 3 Tr 0,5657 Tc -0,3354 Tw (of) Tj

0 Tr 14.0367 0 TD 3 Tr 0.775 Tc -0.5663 Tw (Финансы) Tj

0 Tr 41,5805 0 TD 3 Tr 0,5657 Tc -0,3354 Tw (of) Tj

0 Tr 13,7719 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr -537.6328 -12 TD 3 Tr 0.7295 Tc -0.5161 Tw (Русский) Tj

0 Tr 40,7859 0 TD 3 Tr 0,7268 Tc -0,5131 Tw (Федерация) Tj

0 Tr 54,8227 0 TD 3 Tr 0,6186 Tc -0,3937 Tw (\ (the) Tj

0 Tr 22,5117 0 TD 3 Tr -1,8326 Tc 0 Tw (\ 223) Tj

1,4231 Tc (M) Tj

0,5113 Tc -0,2753 Tw (inistry) Tj

0 Tr 49.7906 0 TD 3 Tr 0.5657 Tc -0,3354 Tw (из) Tj

0 Tr 13,7719 0 TD 3 Tr 0,775 Tc 0 Tw (Финансы) Tj

-1,8326 Тс (\ 224) Тдж

0,5002 Tc -0,2631 Tw (\)) Tj

0 Tr 50,85 0 TD 3 Tr 0,6317 Tc -0,4082 Tw (действующий) Tj

0 Tr 32,5758 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (вкл. ) Tj

) Tj

0 Tr 15.8906 0 TD 3 Tr 0.667 Tc -0,4471 Tw (имя) Tj

0 Tr 33,3703 0 TD 3 Tr 0,5657 Tc -0,3354 Tw (of) Tj

0 Tr 13,7719 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr 18,5391 0 TD 3 Tr 0,7295 Tc -0.5161 Tw (Русский) Tj

0 Tr 41,0508 0 TD 3 Tr 0,7268 Tc -0,5131 Tw (Федерация) Tj

0 Tr 54,8227 0 TD 3 Tr 0,6186 Tc -0,3937 Tw (\ (the) Tj

0 Tr 22,2469 0 TD 3 Tr -1,8326 Tc 0 Tw (\ 223) Tj

0,6228 Tc (Эмитент) Tj

-1,8326 Tc 2,3112 Tw (\ 224) Tj

0 Tr 42,9047 0 TD 3 Tr 0,6714 Tc -0,452 Tw (или) Tj

0 Tr 14,0367 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr -521,4774 -12 TD 3 Tr -1,8326 Tc 0 Tw (\ 223) Tj

0,7268 Tc (Федерация) Tj

-1.8326 Тс (\ 224) Тдж

0,5002 Tc -0,2631 Tw (\)) Tj

0 Tr 68,8594 0 TD 3 Tr 0,4868 Tc -0,2483 Tw (is) Tj

0 Tr 11,1234 0 TD 3 Tr 0,741 Tc -0,5288 Tw (к оплате) Tj

0 Tr 39,4617 0 TD 3 Tr 0,713 Tc -0,4979 Tw (раз в полгода) Tj

0 Tr 68,5945 0 TD 3 Tr 0,5925 Tc -0,3649 Tw (дюйм) Tj

0 Tr 13,507 0 TD 3 Tr 0,6714 Tc -0,452 Tw (задолженность) Tj

0 Tr 32,3109 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (вкл. ) Tj

) Tj

0 Tr 15.8906 0 TD 3 Tr 0.7042 Tc -0.4882 Tw (24-й) Tj

0 Тр 24.8953 0 TD 3 Tr 0,7898 Tc -0,5826 Tw (июнь) Tj

0 Tr 25,6898 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (и) Tj

0 Tr 21,7172 0 TD 3 Tr 0,7042 Tc -0,4882 Tw (24-й) Tj

0 Tr 24,6305 0 TD 3 Tr 0,8623 Tc -0,6627 Tw (декабрь) Tj

0 Tr 51,6445 0 TD 3 Tr 0,5925 Tc -0,3649 Tw (дюйм) Tj

0 Tr 13,2422 0 TD 3 Tr 0,7898 Tc -0,5826 Tw (каждый) Tj

0 Tr 25.1602 0 TD 3 Tr 0.6211 Tc -0.3965 Tw (год,) Tj

0 Tr 25.9547 0 TD 3 Tr 0.8664 Tc -0.6672 Tw (на начало) Tj

0 Тр 63.8273 0 TD 3 Tr 0.8426 Tc -0.6409 Tw (on) Tj

0 Tr 15.8906 0 TD 3 Tr 0.7042 Tc -0.4882 Tw (24-й) Tj

0 Tr -542,9297 -11,52 TD 3 Tr 0,8623 Tc -0,6627 Tw (декабрь) Tj

0 Tr 52,7039 0 TD 3 Tr 0,7319 Tc -0,5187 Tw (1998 г.) Tj

0 Tr 28.0734 0 TD 3 Tr 0.8162 Tc -0.6118 Tw (Платежи) Tj

0 Tr 48,9961 0 TD 3 Tr 0,7741 Tc -0,5654 Tw (меньше) Tj

0 Tr 31,2516 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr 18,8039 0 TD 3 Tr 0,8373 Tc -0,635 Tw (облигации) Tj

0 Тр 33.3703 0 TD 3 Tr 0.5002 Tc -0.2631 Tw (will) Tj

0 Tr 21,1875 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (be) Tj

0 Tr 14,8313 0 TD 3 Tr 0,9877 Tc -0,8011 Tw (сделано) Tj

0 Tr 29,6625 0 TD 3 Tr 0,6186 Tc -0,3937 Tw (бесплатно) Tj

0 Tr 21,7172 0 TD 3 Tr 0,8426 Tc -0,6409 Tw (и) Tj

0 Tr 21,4523 0 TD 3 Tr 0,6318 Tc -0,4083 Tw (чистый) Tj

0 Tr 26,4844 0 TD 3 Tr 0,4735 Tc -0,2336 Tw (of,) Tj

0 Tr 16. 6852 0 TD 3 Tr 0.8426 Tc -0.6409 Tw (и) Tj

6852 0 TD 3 Tr 0.8426 Tc -0.6409 Tw (и) Tj

0 Тр 21.4523 0 TD 3 Tr 0,6317 Tc -0,4082 Tw (без) Tj

0 Tr 40,2562 0 TD 3 Tr 0,6678 Tc -0,448 Tw (удержание) Tj

0 Tr 60,9141 0 TD 3 Tr 0,6714 Tc -0,452 Tw (или) Tj

0 Tr 14,3016 0 TD 3 Tr 0,702 Tc -0,4858 Tw (вычет) Tj

0 Tr -502,1437 -12 TD 3 Tr 0,4801 Tc -0,241 Tw (для,) Tj

0 Tr 19,5984 0 TD 3 Tr 0,7722 Tc -0,5632 Tw (любой) Tj

0 Tr 20,6578 0 TD 3 Tr 0,6473 Tc -0,4254 Tw (налоги) Tj

0 Tr 27,5438 0 TD 3 Tr 0,8239 Tc -0,6203 Tw (наложенное) Tj

0 Тр 43.4344 0 TD 3 Tr 0,7369 Tc -0,5243 Tw (по) Tj

0 Tr 15,6258 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr 18,5391 0 TD 3 Tr 0,687 Tc -0,4692 Tw (Федерация) Tj

0 Tr 57,4711 0 TD 3 Tr 0,5657 Tc -0,3354 Tw (to) Tj

0 Tr 14,0367 0 TD 3 Tr 0,658 Tc -0,4373 Tw (the) Tj

0 Tr 18,5391 0 TD 3 Tr 0,6228 Tc -0,3984 Tw (протяженность) Tj