Ставки Сбербанка по вкладам для пенсионеров. Ставки по пенсионным вкладам

Пенсионные вклады под проценты

Этот вид вкладов открывается при предъявлении пенсионного удостоверения лицам, получающим пенсию от Пенсионного фонда Российской Федерации, от НПФ, министерств и ведомств, осуществляющих пенсионное обеспечение.

Можно выделить два типа такого продукта. Пенсионные вклады под процент – это срочные вклады, они открываются для накопления сбережений и получения процентов. Депозиты могут быть и до востребования – для безналичного зачисления.

Как правило, депозиты для пенсионеров не требуют большой суммы денег для открытия. По ним банки устанавливают небольшой первоначальный взнос.

На нашем сайте вы сможете найти порядка 350 рублевых вкладов этого типа и около 50 – в долларах США и евро. Кроме того, каждому продукту присвоен рейтинг. Он позволяет оценить одновременно и доходность, и надежность банка.

Сегодня лучшие проценты по пенсионным вкладам предлагают Тендер-Банк, Азиатско-Тихоокеанский Банк, «Таврический», Риабанк, Хоум Кредит Банк, «Метрополь», «Образование», Промэнергобанк и др. Продукты, ориентированные на такую социальную группу, можно найти и в крупных кредитных организациях, таких как Сбербанк, Россельхозбанк, Газпромбанк, Промсвязьбанк и др.

Условия по социально ориентированному продукту в финансовых учреждения очень сильно различаются. Есть варианты, по которым допускается внесение допвзносов. Есть с возможностью совершения расходных операций. Есть вклады с досрочным расторжением договора на льготных условиях, среди них встречаются даже предложения, по которым доход по вкладу в таком случае сохраняется. Есть предложения с капитализацией процентов или с регулярной выплатой дохода, для пенсионеров очень важно иметь возможность получать проценты каждый месяц, тем самым получая дополнительный доход. Как правило, чем меньше опций содержит вклад, тем ставка по нему будет выше.

На свои сбережения, отданные на хранение кредитной организации, можно оформить доверенность и завещательное распоряжение.

Размещая свои накопления в банке, помните, что все вклады в банках – участниках ССВ застрахованы государством, но на сумму не более чем 1,4 млн рублей по всем счетам в одном банке.

vklad.ru

Ставки по пенсионным вкладам в рублях или валюте

Для негосударственных организаций и банков с присутствием государственного капитала пенсионеры являются желанными вкладчиками, но недоверие к современной финансовой системе заставляет их хранить деньги дома. Для привлечения этой категории клиентов банки стремятся предоставить им специальные программы по депозитам, предложить повышенные процентные ставки по пенсионным вкладам.

Вклады для пенсионеров с максимальными процентами – критерии выбора

Оформить депозитный договор можно по паспорту и пенсионному удостоверению. Некоторые банки открывают накопительные счета работающим гражданам РФ, достигшим пенсионного возраста после предоставления паспорта. При выборе финансового учреждения для инвестирования решающим является размер процентных ставок по пенсионным вкладам, но это не всегда правильный вариант. Следует уделить внимание другим критериям. Нужно учитывать:

- возможность частичного снятия и пополнения сбережений;

- условия досрочного снятия денег;

- возможность капитализации начислений;

- размер первоначальной суммы взноса и неснижаемого остатка;

- срок инвестирования.

Капитализация процентов

Большинство банков предлагает оформить депозитный договор на условиях капитализации начислений. Существует два варианта использования начисленных процентов:

- Ежемесячное снятие наличными или зачисление на отдельный счет.

- Вкладчик не снимает проценты, и они присоединяются к сумме сбережений. За счет ежемесячного увеличения базы для расчета доходности все последующие начисления увеличиваются в геометрической прогрессии.

Досрочное снятие

При досрочном расторжении депозитного договора возможны варианты:

- Большинство банков в такой ситуации начисляет проценты по ставке до востребования.

- Существуют финансовые учреждения, устанавливающие период инвестирования, после которого доходность не теряется.

- Некоторые банки выплачивают начисления без капитализации.

Надежность банка

При выборе финансового учреждения для инвестирования, кроме предоставляемых условий, важным критерием является его надежность. Размещать финансы следует в банке, который:

- демонстрирует стабильные показатели деятельности;

- длительное время предоставляет услуги на финансовом рынке;

- является участником государственной системы страхования сбережений.

Срок инвестирования

Вкладывать средства для инвестирования можно с помощью:

- Срочных депозитов. Они предполагают размещение средств от 90 дней и до нескольких лет. Ставка при таком инвестировании высокая. Часто она возрастает с увеличением периода размещения средств.

- Бессрочных вкладов. Они предусматривают снятие и проведение расходных операций, но ставки по ним низкие.

Хорошие проценты по вкладам для пенсионеров

Выбирая накопительный продукт, следует учитывать не только, какие действуют ставки по пенсионным вкладам, но и другие критерии. Для получения прибыли существуют варианты:

- Получить повышенные проценты по пенсионным вкладам можно при заключении депозитного договора на определенный срок. По его условиям клиент может получить вложения только по истечении срока инвестирования. Если раньше снять деньги, то начисленный за определенный период доход теряется.

- Открытие счета до востребования. Он предназначен для обслуживания текущих нужд. Предполагает пополнение путем безналичных зачислений ежемесячных сумм, а используются средства по мере надобности. Это удобно вкладчикам – для осуществления денежных переводов за услуги они могут пользоваться банковской картой. Для получения пенсии на сберегательный счет нужно оставить заявление в ПФ РФ. Преимущественно начисления по такого рода накоплениям проводятся на среднемесячный или минимальный остаток, а размер ставок невысокий.

- Часто банки для удобства клиентов предлагают накопительные программы, предусматривающие частичное снятие средств до определенного неснижаемого остатка. Размер ставки по таким продуктам ниже, чем по срочному депозиту, но выше, чем до востребования. Такое накопление выгодно вкладчикам – при непредвиденных обстоятельствах можно воспользоваться финансами и не потерять прибыль.

- Стоит обратить внимание на предложения банков делать накопления с возможностью пополнения. При появлении свободных средств можно их дополнительно внести на депозит и повысить свою прибыль за счет большего размера начисляемых процентов из-за увеличения суммы накоплений.

Перед открытием депозита необходимо соизмерить свои финансовые потребности в периоде инвестирования, сравнить предложения и выбрать один из вариантов:

- Получение максимальной прибыли. Нужно искать банк, предлагающий выгодный процент по вкладам для пенсионеров с капитализацией начислений и максимальным сроком размещения средств. Рассчитывать на досрочное востребование денег в этом случае не следует.

- Получение доходов за счет инвестирования денег, но при наличии возможности пользоваться финансами. Можно выбрать вариант срочного депозита с ежемесячным снятием начислений. В случае недостаточности этих средств стоит поискать банки, предлагающие привлекательные ставки по пенсионным вкладам и возможность расходных операций или открыть счет до востребования.

Вклад пенсионный в Сбербанке

По продукту Пенсионный-плюс предусмотрено: пополнение и проведение расходных операций до достижения неснижаемого остатка, пролонгация, капитализация начислений. При досрочном востребовании сбережений проценты выплачиваются без учета капитализации. Открывается депозит:

- на 3 года;

- при минимальной сумме неснижаемого остатка 1 рубль;

- под эффективную ставку 3,5% (при условии капитализации – 3,55%, Сбербанк Онлайн – 3,67%).

Мой доход от банка Возрождение

В рамках продукта Мой доход пенсионерам предлагается повышенные ставка. Для него предусмотрены выплаты процентов в конце срока, льготные условия расторжения с 92 дня заключения договора, пролонгация на условиях вклада Моя выгода. Депозит относится к мультивалютным, открывается:

- при внесении 100000 рублей и больше;

- на срок 91/181/367 дней под 8,3/8,25/7,75%.

Максимальный доход от Совкомбанка

Накопительный продукт Максимальный доход предусматривает пополнение от 1000 российских рублей без возможности проведения расходных операций, выплата процентов – по окончании срока инвестирования. При досрочном востребовании денег по истечении полного года накопления начисления проводятся по ставке, действующей в данном периоде. За неполный годовой срок размещения сбережений действует ставка до востребования. Рублевый депозит открывают:

- при внесении от 30000 рублей;

- под 6,9% (в периодах 366-1095 дней), 7,5% (в периодах 31-90, 181-365 дней), 7,9% (в периоде 91-180 дней).

Сберегательный счет в ВТБ 24

При инвестировании средств в ВТБ 24 в рамках мультивалютного Накопительного счета пенсионеры могут получить 8,5%. При заказе мультикарты с опцией Сбережения вкладчик получает 10% в первый месяц размещения сбережений и через год пользования картой. Предусмотрено неограниченное безналичное пополнение сбережений и снятие денег без потери доходности.

Вклад пенсионный в Банке Москвы

Продукт Текущий пенсионный предусмотрен для начисления доходов клиентам, получающим пенсии и другие социальные выплаты в банке. Он относится к бессрочным, для него не установлена минимальная сумма взноса, есть возможность пополнения и снятия денег без ограничений. Ставка доходности составляет 4%, выплата и капитализация начислений происходит поквартально.

Депозит Сезон дохода от Московского индустриального банка

До 30 сентября действует акция Сезон дохода в рамках мультивалютного накопительного продукта Классический. При оформлении депозитного договора на срок 365 дней и внесении более 30000 рублей пенсионерам начисляется доход по льготной ставке 8,25%. Доходность повышается до 8,5% годовых при сумме накоплений свыше 1500000 рублей. Снятие и пополнение не предусмотрено.

Вклад Капитальный Почта Банка

В рамках продукта Капитальный пенсионерам предоставляются дополнительные 0,25% к действующей ставке. Доходность внутри периода возрастает с достижением нового уровня – размера накоплений (50000/500000/1500000). По данному предложению снятие и пополнение счета не предусмотрено. Договор оформляется:

- на 6,12,18 месяцев;

- при внесении денег от 50000 рублей;

- доходность зависит от суммы и составляет 7,65/7,9/8,15% за 6 и 18 месяцев, 7,85/8,1/8,25% за год.

Выгодный вклад в рублях для пенсионеров Россельхозбанка

Получить прибыль в банке можно с выгодным продуктом Пенсионный Плюс. Он предусматривает пополнение от 1 рубля, частичное снятие денег до неснижаемого остатка 500 рублей, капитализацию начислений, расторжение договора на условиях депозита до востребования, пролонгацию. Открыть депозитный счет можно даже на несовершеннолетнего ребенка:

- на сумму от 500 до 10000 рублей;

- под 7,15% при заключении договора на 395 дней и 7,2% при вложении средств на 730 дней.

Пенсионный плюс АктивКапитал Банка

Повышенная ставка 8% по продукту начисляется пенсионерам, зачисляющим проценты на карту Мир, доходность остальных вкладчиков составляет 7,75% годовых. По депозиту предусмотрены операции пополнения от 1000 рублей и снятия до предела – 20000 рублей, ежемесячная выплата начислений. При расторжении договора до 182 дня доходность составит 0,01%, после этого срока – 5%. Договор оформляют:

- при внесении от 20000 до 3000000 рублей;

- на срок 370 дней.

Ставки по вкладам для пенсионеров в иностранной валюте

Большинство банков предлагает размещать средства под 0,01-0,5% в долларах и 0,01% в евро. Сведения об условиях и выгодных ставках по пенсионным вкладам в иностранной валюте, полученные при использовании материалов сайтов банков Возрождение, Московского индустриального, приведены в таблице:

| Название банка | Название продукта | Минимальная сумма взноса | Срок (дней) | Ставка (%) |

| Московский индустриальный | Сезон дохода | 1000 | 365 | 0,35 (евро) 1,4 (доллары) |

| Возрождение | Мой доход | 10000 | 91,181,367 | 0,55 (евро) 1,55 (доллары) |

Видео

onlineadvice.ru

Пенсионный вклад в Сбербанке, какие условия и процентные ставки пенсионного вклада в Сбербанке

Пенсионеры – это самые дисциплинированные вкладчики, ежемесячно пополняющие открытые ими депозиты, редко допускающие досрочное закрытие вклада. По этой причине банки с особым интересом относятся к данной социальной категории, создавая для них специальные депозитные программы. В качестве примера можно привести Сбербанк пенсионный вклад.

Сбербанк пенсионный вклад - условия

Предлагаемый депозит Пенсионный плюс уже своим названием дает понять, для какой категории граждан он доступен. Примечательно, что категория пенсионеров сегодня существенно расширилась. Речь идет не только о пенсионерах по возрасту, но и военных пенсионерах, пенсионеров занимавшие должности государственной службы. Многие из них еще в достаточно молодом возрасте, и получая пенсию, продолжают активно трудиться, что предоставляем им возможность накапливать пенсионные выплаты. Именно по этой причине Сбербанк и обратил внимание на данную категорию граждан, как на имеющих наиболее стабильный финансовый доход.

В настоящее время вклад пенсионный в Сбербанке в 2022 году можно назвать наиболее удобным.

- Так, при сроке вклада 3 года, процентная ставка составляет всего 3,5%, предусмотрена также капитализация процентов. При этом работает депозит как стандартный универсальный счет.

- Сумма неснижаемого остатка всего 1 рубль. Иными словами, средства со счета можно снять в любой момент без необходимости его закрытия. По сути, это возобновляемый депозит, так как по прошествии 3 лет, вклад автоматически пролонгируется или продлится еще на три года с сохранением процентной ставки. Начисление процентов по вкладу происходит ежеквартально.

- Пенсионный вклад в Сбербанке для пенсионеров удобен для перечисления пенсионных выплат.

В качестве альтернативы пенсионному вкладу предлагается и пенсионная карта – маэстро-социальная. По ней также начисляется 3,5 % годовых и предусматривается возможность капитализации. Но многие пенсионеры отказываются от пользования картой, предпочитая привычные сберкнижки. А вот молодые пенсионеры наоборот предпочитают получить карту, чтобы по мере необходимости не обращаться за снятием средств в офис банка.

Предусмотрен вариант открытия и карты и пенсионного вклада. Их можно связать между собой таким образом, чтобы ежеквартально на карту происходило перечисление процентов с депозита.

Кроме того, для дозированного использования средств с пенсионного вклада, если пенсионная выплата достаточно существенно, можно настроить программные продукты таким образом, чтобы ежемесячно в конкретную дату с пенсионного вклада на карту перечислялась фиксированная сумма. Сбербанк пенсионные вклады под проценты в 2022 году существенно не изменил, сохранив прежние условия.

Продукты для пенсионеров из основной линейки вкладов

Сбербанк пенсионный вклад проценты, по которому не столь значительны, предлагает в силу его удобства. Если речь идет о накоплении или сохранении средств, то в основной линейке вкладов для пенсионеров в условия депозитных программ внесены изменения. Так, акцент на пенсионеров сделан в условиях вклада «Пополняй». Цель такого вклада – это накопление средств за определенный период времени. Максимальная ставка равна 7.05%. минимальная сумма для открытия счета – 1 тыс.руб., а открыть такой вклад можно от 6 месяцев и до 1 года. он также автоматически пролонгируется. Депозит предполагает возможность пополнения. Таким образом, благодаря такой депозитной программе можно накопить средства к конкретному событию или определенной дате. Примечательно, что все депозитные программы Сбербанка продублированы и доступны для открытия счетов онлайн в личном кабинете клиента. Примечательно, что при открытии вклада онлайн процентная ставка несколько выше.

Открыт вклад «Пополняй» можно с любой дебетовой карты Сбербанка в банковских терминалах и устройствах самообслуживания. Сумма для открытия также равна 1000 руб., процент также остается без изменений. Закрыть счет в любое удобное время также можно через терминалы. Недостаток вклада -невозможность частичного снятия.

Для сохранения денег предусмотрен депозитный продукт «Сохраняй». Он не дает возможности накопления, так как пополнить вклад, а также снять средства частично невозможно без закрытия счета. Для пенсионеров процентная ставка равна 7.76%. имеется капитализация процентов. А сам вклад можно открыть на период до 3 лет. По сути, вклад позволяет сохранить крупные суммы денег, получив при этом максимально возможную прибыль в виде процентов по вкладу. При открытии этого же вклада в режиме онлайн процентная ставка возрастет до 8,26%. При этом закрыть счет можно также через терминал, личный кабинет.

Курсы валют в Сбербанке | Кредиты в Сбербанке | Вклады в Сбербанке | Отделения сбербанка | Банкоматы Сбербанка

bankiros.ru

Процентные ставки по пенсионным вкладам

При наступлении пенсионного возраста каждый пенсионер задумывается о том, как сохранить и приумножить свои сбережения. Банки предлагают выгодные вклады для льготной категории населения, причем предложений действительно довольно много, что значительно затрудняет выбор вкладчику. Рассмотрим все выгодные пенсионные вклады в банках нашей страны, их особенности, ставки и основные условия.

Содержание:

Отличительные черты пенсионных вкладов

Пенсионные вклады значительно отличаются от остальных депозитных продуктов банков и в первую очередь тем, что они доступны только для узкого круга лиц, то есть получателей социальных выплат от государства. Собственно основное требование к клиенту – иметь пенсионное удостоверение и документ, удостоверяющий личность.

Что касается самого депозита, то он имеет следующие характерные особенности:

- возможность распоряжаться средствами доверенному лицу, то есть пополнять счет и снимать проценты по нотариально заверенной доверенности;

- возможность оформить завещательное распоряжение;

- более высокие ставки;

- низкие суммы взносов;

- возможность открыть социальную карту с бесплатным обслуживанием для перечисления дохода.

Таким образом, пенсионный вклад-депозит – продукт, созданный для социальной категории населения для приумножения собственных средств. Но доходность во многом зависит от выбранного вами вклада по сроку действия, а их различают несколько:

- срочный – это депозит, имеющий конкретные сроки, в зависимости от индивидуальных условий договора проценты начисляются с какой-либо периодичностью (например, раз в месяц) или в конце срока;

- до востребования – это депозит, который не имеет срока и отличается низкой прибыльностью, зато банк не накладывает ограничений на снятие средств либо их части.

Кроме того, открыть депозитный счет можно в отделении банка или в режиме онлайн.

Обратите внимание, последний вариант подойдет только клиентам банка, а именно получателям социальной выплаты на счет в банке и владельцам пластиковых дебетовых карт.

Выбор продукта

Прежде чем разобраться с тем, какие процентные ставки по пенсионным вкладам предлагают российские банки сегодня, стоит выяснить, какой вклад будет действительно выгодным для пенсионера. Кстати, процентная ставка, конечно, имеет значения, но есть и другие параметры, на которые стоит обращать внимание.

Первый параметр – капитализация процентов. Это выгодно в том случае, если вы не планируете периодически получать доход со своего счета. То есть начисленные проценты причисляются к телу депозита и на них банк снова начисляет проценты.

Не менее важно выбрать пополняемый вклад, это даст возможность приумножить свои сбережения, например, с каждой выплатой пополнять счет на определенную сумму. Стоит отметить, что если объединить вклад с капитализацией процентов и возможностью пополнения, то данный вклад будет более выгодным, но только по окончании его срока.

Вклад пенсионный в Сбербанке

Вклад пенсионный в Сбербанке

Срочный пенсионный вклад под проценты, несомненно, более выгодный, только здесь стоит учитывать один нюанс – вы не получите ожидаемый доход с вклада до тех пор, пока не окончится срок действия договора. Например, вы открыли счет на 10000 рублей на один год под процент 8% в год. В конце срока вы могли бы получить 10800 рублей, но забрали свои сбережения раньше срока и не получили прибыли вовсе.

Если вы планируете распоряжаться своими средствами в любое время, то вам целесообразнее открыть вклад до востребования. Правда, получить прибыль здесь нереально, потому что процентная ставка очень низкая, например, в Сбербанке – 0,01% в год.

Банковские предложения

Сегодня многие пенсионеры получают пенсии на счет в банке, поэтому кредитно-финансовые организации подготовили для них отдельный депозитный продукт, в рамках которого получатели социальной выплаты имеют возможность открыть счет и пополнять его безналичным путем. Рассмотрим несколько актуальных предложений.

Сбербанк России

Владельцы социальной накопительной карты данного банка могут получать прибыль, и при этом не открывать депозитный счет. Дело в том, что банк начисляет процент на остаток по счету в размере 3,5%. Здесь нет ограничений по срокам распоряжения денежными средствами, то есть в любой момент вкладчик может получить свои накопления или проценты.

Если прибыльность данного депозита вас не устраивает то есть альтернативный вариант – вклад Пополняй Онлайн. Его вы можете открыть только в личном кабинете сервиса Сбербанк Онлайн. Если вы получаете свои выплаты на социальную карту, то можете ежемесячно пополнять депозитный счет в режиме онлайн. Данный вклад срочный от 3 месяцев до 3 лет, процентные ставки от 5,47% до 6,69% в год с учетом капитализации процентов.

Обратите внимание, что накопительный пенсионный вклад вы можете оформить только в Сбербанк онлайн, в отделении банка условия могут значительно отличаться.

Вклад в Россельхозбанке

Вклад в Россельхозбанке

Россельхозбанк

Данный банк в линейке продуктов также имеет актуальное предложение для пенсионеров. Причем воспользоваться им могут не только получатели социальной выплаты на счет в банке, но и все желающие граждане преклонного возраста. Данный вклад оформляется для клиента, предъявившего пенсионное удостоверение.

Здесь есть два предложения для пенсионеров:

- Пенсионный плюс;

- Пенсионный доход.

По вкладу Пенсионный доход минимальная сумма взноса составляет 500 рублей, сроки вклада — 13, 18, 24 месяца, а процентные ставки 7,3%, 7,7%, 8% соответственно, независимо от суммы вклада. Максимальная сумма — 2 млн рублей. Проценты начисляются ежемесячно в последний день.

По условиям вклада «Пенсионный плюс» проценты перечисляются на депозитный счет, то есть получение прибыли на протяжении действия договора не предусмотрено. Срок 1 или 3 года ставки 6,8%, 7% соответственно. Возможно пополнение на сумму от 1 рубля. Минимальная сумма 50 рублей, максимальная 10 млн.

По окончании действия срока договора происходит автоматическая пролонгация на тот же срок при сохранении условий обслуживания счета.

Почта банк

Здесь нет отдельного предложения для льготной категории населения, но пенсионеры могут рассчитывать на повышенный процент по отношению к базовому значению до одного пункта. Например, при открытии сберегательного счета процентная ставка выше для получателей социальных выплат на 1%. По вкладам ставка выше на 0,25% по отношению к базовой. Здесь вы найдете несколько предложений, которые отличаются условиями: с капитализацией процентов, со снятием процентов, и регулярным пополнением. Кроме того, вкладчики могут получить дебетовую карту Visa.

Банк Москвы

Здесь для пенсионера есть одно предложение – сберегательный счет. То есть он доступен только получателям пенсионных выплат на счет в банке. Ставка 4% в год, независимо от суммы. Проценты начисляются один раз в три месяца на остаток по счету, причем неважно, какой срок данная сумма числится на счету. Для клиентов доступна капитализация процентов и досрочное снятие наличных. В общем, здесь нет срока и прочих ограничений по суммам.

Мособлбанк

Здесь есть довольно выгодное предложение для пенсионеров – вклад Пенсионный. Здесь достаточно прозрачные условия: сумма от 10000 рублей, срок до 365 дней, ставка 9,7% в год. Проценты начисляются каждый месяц, допустимо получение прибыли ежемесячно. При досрочном снятии средств со счета банк выплачивает фактическую прибыль по вкладу на день снятия наличных.

Хоум кредит банк

Данная кредитная организация также предлагает вклад для льготной категории населения. Минимальная сумма — 1000 рублей, ставка от 8,75% в год, срок 1,5 года, возможно ежемесячное пополнение на сумму не менее 1000 рублей. При досрочном закрытии счета фактическая прибыль составит 0,01% в год.

Вклад в Хоум кредит банке

Вклад в Хоум кредит банке

Обратите внимание, что актуальную информацию об условиях обслуживания вкладчиков вы можете получить только в отделении банка или на официальном сайте.

Как получить проценты по вкладу

Обычно в клад открывают владельцы собственного капитала с целью сохранить их и приумножить. Некоторые вкладчики не снимают проценты от вклада до окончания срока его действия, другие наоборот, вкладывают деньги в банк, чтобы ежемесячно получать прибавку к социальной выплате.

Для тех, кто желает ежемесячно получать дополнительный доход, разумнее выбирать продукт с ежемесячным начислением процентов. Обратите внимание, что некоторые банки начисляют проценты только в конце срока или один раз в три месяца. Получить проценты можно путем безналичного перевода на счет в банке, обычно он привязан к дебетовой или пенсионной пластиковой карте.

Защита вклада

При выборе банка обратите внимание на его участие в государственной программе страхования вкладов. Это государственная защита, которая дает возможность вкладчикам получить свои средства и прибыль от них в случае отзыва лицензии до ликвидации предприятия. Соответственно, сегодня вкладчики абсолютно ничем не рискуют, оставляя деньги в банке.

Есть существенное ограничение – сумма страхового покрытия не должна превышать 1,4 млн рублей.

Это значит лишь то, что максимум, на что может рассчитывать вкладчик – это возврат максимально гарантированной суммы. Если сумма ваших сбережений выше, то разумнее распределить ее в разные банки, потому что если даже у каждого из них отзовут лицензию, выплата с каждого составит максимум 1,4 млн рублей.

Кстати, не стоит нести деньги в банк, который предлагает слишком высокий процент, это может свидетельствовать о том, что организация срочно нуждается в притоке капитала со стороны вкладчиков и находится на грани финансового краха.

Итак, предложений на рынке, как видно, довольно много, поэтому только вам решать какой именно выбрать пенсионный вклад. Выгодный процент готовы предложить многие крупные и надежные банки, поэтому ориентируетесь больше на дополнительные условия, такие как пополнение счета, капитализация процентов и ограничения по досрочному расторжению договора.

meshok-creditov.ru

условия в банках :: SYL.ru

По статистике, большая часть россиян продолжают работать при наступлении пенсионного возраста. Дополнительный доход позволяет исполнить некоторые давние мечты. Кроме зарплаты, есть возможность не только накапливать, но и давать вашим деньгам зарабатывать. Именно поэтому эксперты советуют открывать пенсионные вклады в банках. Разместив их на счету, вы избавитесь от переживаний по поводу сохранности и будете иметь стабильный доход.

Вклад пенсионный: что нужно для оформления

В любом банке при открытии депозита необходимо предъявить следующие документы:

1) Паспорт или документ, подтверждающий личность.

2) Пенсионное удостоверение.

3) Заявление, если вы хотите, чтобы вашу пенсию переводили сразу на счет.

Следует отметить, что при открытии счета вам не нужно посещать Пенсионный фонд. Сотрудники банка сделают все самостоятельно, вам лишь нужно:

1) Уведомить оператора банка, что вы хотите открыть депозит для зачисления пенсии.

2) Получить и подписать договор на банковское обслуживание, обязательно сохранив свой экземпляр.

3) В зависимости от банка вам выдадут либо сберегательную книжку, либо банковскую карту.

4) При желании получать пенсию сразу на карту необходимо будет заполнить соответствующее заявление.

Отличительные черты пенсионного вклада

Чаще всего проценты по пенсионным вкладам выше, чем обычные, а минимальный взнос намного меньше. Кроме того, существует возможность увеличения срока вклада до пяти лет. Помимо всего прочего, у вас есть возможность привязать депозит к карте, что позволит передать права на управление вашими средствами другому человеку.

Виды и ставки депозитов

В банке вы можете открыть вклад пенсионный двух типов:

1) Срочный – с точным сроком вложения. Подходит для тех, кто планирует и в дальнейшем пополнять депозит или реинвестировать прибыль.

2) Вклады до «востребования» - безналичное обслуживание накоплений, возможность получения пенсии, оплаты услуг, переводов и т. д. Преимуществом данного типа является увеличенная процентная ставка.

Пенсионные вклады в 2022 году предлагались населению на условиях от 2 до 9 % по срочным депозитам и 10-13 % на вклады до востребования. Следует отметить, что некоторые банки предлагают диверсифицировать ваш доход путем открытия мультивалютных счетов, различных сроков и вкладов.

Вклады для пенсионеров в Сбербанке

Сбербанк на сегодняшний день крупнейший банк Восточной Европы. Около 50 % всех вкладов граждане доверяют именно ему. Пенсионные вклады Сбербанка России имеют широкую линейку продуктов. Здесь и срочные депозиты с максимальной ставкой, сберегательные сертификаты, счета и множество других интересных продуктов. Доходность по ним составляет от 0.01 % до 11.25 %, в зависимости от срока инвестиций и первоначального депозита.

Альтернативные инвестиции

Так как сегодня Сбербанк занимает лидирующую позицию на рынке банковских услуг по вкладам, то его проценты по ним невелики, но застрахованы от потери. Если же вы предпочитаете максимальный доход, к примеру, от 11 % и выше годовых, то лучше обратиться в такие банки, как «Тинькофф», «ТКС Банк» или «Связной», «СКБ Банк» и множество других. Возможные риски они компенсируют более высокой ставкой по выдаваемым населению кредитам. Механизм в целом простой: чем меньше организация, тем выше ставки, но будьте готовы потерять свой вклад пенсионный. Ведь они намного сильнее подвержены влиянию и зависимости от часто меняющихся условий рынка. В случае кризиса таким учреждениям будет очень сложно выполнять свои обязательства. Сбербанк в этом плане является гарантом стабильности, так как ему оказывается поддержка государства и его собственные инвестиции хорошо диверсифицированы и застрахованы.

Выгоды пенсионных вкладов

- Гибкие условия с различным уровнем доходности.

- Счета страхуются и защищены законодательной базой.

- Возможность автоматического перевода пенсии на вклад пенсионный.

- Данные о состоянии счета можно получить в онлайн-режиме или письменным запросом.

- Мультивалютные депозиты позволяют избежать потерь при сильных курсовых скачках.

- Возможность досрочного востребования средств со счета.

- Получение универсальных карт Visa\Maestro\MasterCard.

- Право передачи полномочий по управлению депозитом доверенным лицам.

Список банков и вкладов с высокими процентами доходности

«Хоум Кредит Банк» предлагает сделать вклад «Пенсионный». Условия открытия, как и в других банках, при предъявлении паспорта и пенсионного удостоверения. Срок вклада 12 месяцев под 14.25 % годовых. Возможность капитализации (заработанные средства вновь инвестируют) позволяет увеличить процент до 15.2 %. Также есть возможность ежемесячного снятия через специальный счет. Минимальный взнос и дальнейшие пополнения - не менее 1000 рублей.

Еще одним вариантом выгодного вложения будет открытие вклада «Пенсионный» в банке «УРАЛСИБ». Депозит открывается в рублях, на срок от трех месяцев до двух лет. Стартовый взнос 5000 рублей с возможностью дальнейшего пополнения. Процентная ставка зависит от конкретного срока хранения, но максимум может составлять 13.99 %. Доход начисляется ежемесячно на специальный счет.

«Банк Москвы» предлагает открыть вклад «Максимальный доход» с процентной ставкой 13.80 %, которая является самой высокой в категории до 700 000 рублей. Конечно, она может меняться в зависимости от сроков, ведь, открыв данный депозит, вы сможете выбрать сами окончание даты вклада и расчета от 91 дня до 1095 дней. Минимальная сумма для инвестиции равна 1000 без возможности дополнительных вложений. Частичное снятие в данном случае тоже не предусмотрено.

Одно из лучших решений предлагает банк «ВТБ 24» с пополняемым срочным вкладом «Накопительный». Сроки от 3 месяцев до 5 лет с возможностью выбрать любую дату окончания в пределах этого диапазона. Депозит принимается в рублях, евро и долларах, но одним из минусов является сумма первоначального взноса, равная минимуму в 100 000 рублей. Начисление процентов возможно как ежемесячно, так и на конечную дату вклада. При капитализации процент по вкладу растет от изначальных 11.3 % на год.

Сбербанк России предлагает вклад «Сохраняй» без возможности довнесения средств или частичного снятия. На выбор представлены также три валюты: рубль, доллар, евро. Сроки от одного месяца до трех лет с установлением индивидуального срока прекращения договора. Проценты по вкладу зависят от множества, но при рекомендованном депозите 700 000 рублей на один год составит 10.3 % годовых. Если проценты остаются на вкладе, то это увеличивает сумму, по которой производятся начисления годовых процентов. При досрочном расторжении договора проценты уменьшаются в зависимости от срока существования вклада или по заранее прописанным условиям.

www.syl.ru

Самые выгодные пенсионные вклады в банках по России

Мар 16, 2022 14:36 Автор: Редактор

В условиях высокой инфляции цена потребительской корзины растет, в то время как реальный размер сбережений и покупательская способность падают. Особенно сильно этой тенденции подвержены пенсионеры. Для того чтобы не только сохранить свои накопления, но и заставить их приносить солидную прибавку к пенсии стоит разместить их на депозитных счетах одного из российских банков. Какие предложения представляются самыми выгодными для пожилых российских граждан в 2022 году?

Особенности пенсионных вкладов в России – раскрываем карты

У многих граждан может возникнуть вполне закономерный вопрос: чем отличаются пенсионные депозиты от стандартных срочных вкладов? По сути они сводят к такому же размещению средств под определенный процент на банковском счете по предъявлении в любое отделение банка таких документов, как паспорт и заявка установленной формы.

Тем не менее есть у этих банковских продуктов и свои специфические черты:

- Во-первых, они предусматривают более высокие проценты при более низких сроках размещения сбережений.

- Во-вторых, сумма первичного взноса в рамках таких продуктов – незначительна (от 1000 рублей).

- В-третьих, пролонгация таких счетов происходит на срок до 5-ти лет (после этого потребуется повторное продление).

- В-четвертых, привязанный к дебетовой карте депозит предполагает возможность его завещания или передачи по доверенности третьему лицу.

Поскольку приведенные выше условия представляются более лояльными к вкладчикам, то при оформлении депозита пожилым гражданам вместе с паспортом необходимо предъявлять и пенсионное удостоверение.

Восточный Банк «Вклад для пенсионеров» – максимальная процентная ставка

Среди многочисленных предложений российских банков для граждан пенсионного возраста в 2022 году отличился Восточный банк, который предложит пенсионерам размещать свои средства на срочном депозите по ставке 9,62%.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Каковы ключевые условия этого выгодного предложения:

- На счету можно разместить от 30 000 до 1 000 000 рублей (или эквивалентную сумму в евро или долларах).

- Период размещения средств – от месяца до трех лет.

- Выплата процентных доходов происходит каждый месяц, как и капитализация процентов.

Важный момент: Если средства размещаются на счету в долларах или евро, то ставка будет существенно ниже – 2,25% и 1,75% соответственно.

Бинбанк «Ежемесячный доход» — пополнение в любой сумме

Не только выгодным, но и удобным для пенсионеров представляется такой депозитный продукт Бинбанка, как вклад «Ежемесячный доход». Его преимущество состоит в возможности пополнения счета в любое время и на любую сумму.

К числу иных его условий следует отнести:

- Ставка по депозитному продукту составляет 8,65% в год.

- Минимальная сумма первоначального вложения составляет 10 000 рублей.

- Средства могут находиться на счету от 3 месяцев до 2 лет.

- В конце срока депозит пролонгируется по желанию вкладчика на период до 5 лет.

- Проценты по вкладу начисляются по прогрессивной шкале (в зависимости от размера размещенной на счету суммы.

- Капитализация и выдача процентных доходов вкладчикам осуществляется один раз в месяц.

Важный момент: На счету Бинбанка пенсионеры могут разместить не только рубли, но также евро и доллары по ставке 1,6% и 0,65% соответственно. При этом на такие депозиты распространяются все перечисленные выше условия рублевых продуктов.

Траст-банк «Пенсионный доход» — минимальная сумма вклада

Траст-банк в 2022 году предложил пожилым гражданам начать накапливать средства на банковском счету с минимальной суммы, равной 5 000 рублей.

Иные условия вклада также весьма привлекательны:

- Во-первых, депозитная ставка установлена на уровне 8,65%.

- Во-вторых, начисленные проценты выплачиваются пенсионеру ежемесячно или реинвестируются.

- В-третьих, средства размещаются на счету на срок от полугода до 2-х лет.

- В-четвертых, вклад может быть пролонгирован на любой срок по желанию клиента.

- И, наконец, продукт предусматривает возможность частичного снятия до срока окончания депозитного контракта.

Важный момент: Вклады в валюте по этому продукту Траст-банк не принимает.

Росбанк «150 лет надежности» — дорога начитается с шага

Для пожилых граждан, которые еще не решились разместить все свои сбережения на счету коммерческого банка Росбанк представил в 2022 году особый продукт: вклад «150 лет надежности» предполагает, что на первоначальная сумма на счету может составить всего 1 рубль.

Каковы же иные условия этого продукта:

- Ставка процента по нему составляет 8,6% (по долларовым вкладам – не более 0,9%).

- На счету можно разместить до 300 миллионов рублей.

- Период вложения может составлять от 3 месяцев до 5 лет с возможностью продления депозитного контракта.

- Процентный доход выплачивается в конце срока.

Абсолют Банк «Пенсионный» — частичное снятие в силе

Многие пенсионеры опасаются размещать свои средства на счетах коммерческих банков по той причине, что деньги могут понадобиться в любой момент, а при срочных депозитах возможности их изъятия для вкладчиков весьма неудобные. Абсолют Банк рассмотрел такую проблему и предложил своим клиентам из числа пожилых граждан депозит с правом частичного снятия.

Его условия таковы:

- На счету можно разместить от 10 000 рублей (максимальная сумма – 15 000 000 рублей).

- Период вложения средств – от трех месяцев и до двух лет.

- В конце срока вклад можно легко пролонгировать на любой срок.

- Капитализация процентов по ставке 8,55% производится ежемесячно.

- В любой момент пенсионер имеет право пополнить свой счет на любую сумму.

Стоит добавить, что для того чтобы частично снять средства до наступления срока вклада, необходимо представить заявление в любое отделение Абсолют Банка.

Таким образом, для пенсионеров в 2022 году существует немало выгодных предложений от коммерческих банков поводу размещения сбережений на депозиты. Это позволяет одной из самых уязвимых категорий российских граждан уберечь многолетние накопления от инфляции и ежемесячно получать прибавку к пенсии.

crediti-bez-problem.ru

Виды вкладов и проценты для пенсионеров в Сбербанке

Каждый гражданин желает получить максимальный доход от своих инвестиций. Особенно это касается пенсионеров. Вклады такого контингента в 2022 году имеют максимальные проценты по сравнению с остальными банковскими продуктами. Более выгодное предложение от Сбербанка, если открытие счета производится самостоятельно дистанционным путем.

Виды вкладов и проценты для пенсионеров в Сбербанке

Сбербанк России для физических лиц-пенсионеров предлагает целый перечень банковских продуктов на особо выгодных условиях. Программа «Золотые годы» позволяет гражданам пенсионного возраста получить максимум выгоды от вложений. Это является комплексным предложением, вмещающим в себя все кредитные и дебетовые продукты.

Вклады, которые Сбербанк предлагает пенсионерам

Для такого контингента людей представленный банк предлагает оформление типовых депозитов для физических лиц, но с повышенными ставками при предоставлении свидетельства. Причем прибыль не зависит от вложений, а остается фиксированной.

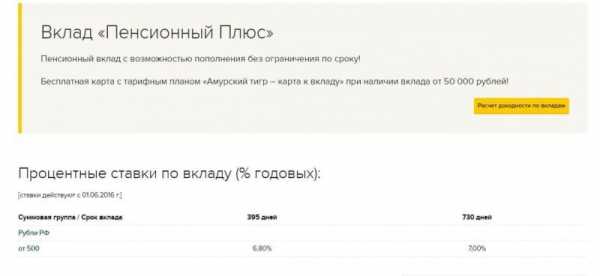

Какой вклад самый выгодный для пенсионеров в Сбербанке? Особенной программой для них является «Пенсионный-плюс Сбербанка России». Это специализированное предложение, которое открывается как в рублях, так и в долларах, евро. Минимальное вложение — 10 рублей. Процентная ставка составляет 3,55% годовых.

Если лицо становится пенсионером, то банк готов предоставить и другие виды вкладов, которые имеют повышенные процентные ставки.

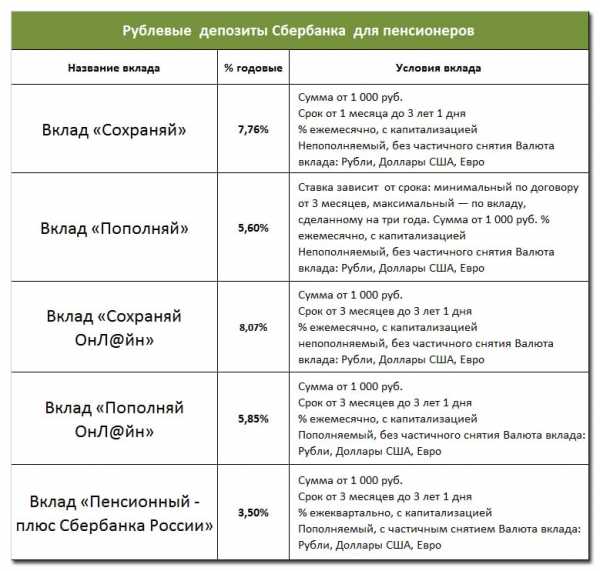

Ставки Сбербанка по вкладам для пенсионеров

Программа «Сохраняй» в рублях (минимальный взнос — 10 тысяч рублей):

- срок до 2 мес. – 9,7%;

- до 3 мес. – 10,05%;

- до полугода – 10,39%;

- до года – 10,52%;

- до 2 лет – 8,95%;

- до трех лет – 9,64;

- три года – 10,29%.

Программа «Сохраняй» в иной валюте (минимальная сумма эквивалентна — 10 тыс.руб.):

- срок до 2 мес. – 2,1%;

- до 3 мес. – 2,5%

- до полугода – 4,01%;

- до года – 5,05%;

- до 2 лет – 4,13%;

- до трех лет – 3,78%;

- три года – 3,74%.

Программа «Пополняй» в рублях (минимум — 30 тысяч рублей):

- до полугода – 10,13%;

- до года – 10,26%;

- до 2 лет – 8,52%;

- до трех лет – 9,05%;

- три года – 9,58%.

Программа «Пополняй» в другой валюте (минимум эквивалент — 30 тыс. руб.):

- до полугода – 2,35%;

- до года – 3,68%;

- до 2 лет – 3,82%;

- до трех лет – 3,41%;

- три года – 3,30%.

Программа «Пенсионный-плюс» — самый выгодный вклад в Сбербанке для пенсионеров. Оформляется только на три года с процентной ставкой в 3,55% годовых. Может быть использован в качестве расчетного счета для зачисления пенсий из ПФР, расчета с коммунальными службами, перечислений в остальные организации, снятия наличных. Все депозиты Сбербанка для пенсионеров являются пополняемыми, кроме вклада «Сохраняй».

В чем привлекательность предложения

Пенсионные депозиты от представленного кредитного учреждения имеют следующие преимущества:

- Выдача сберегательной книжки при внесении денежных средств на депозит. Пожилые люди не привыкли пользоваться пластиковыми картами, поэтому банк позаботился об этой стороне вопроса и издал специализированный документ, не надеясь на то, что пенсионеры запомнят персональный код.

- Надежность и стабильность представленного кредитного учреждения. Наличие аккредитации и лицензии Центрального Банка Российской Федерации позволяет пожилым гражданам быть спокойными за свои сбережения. Несколько десятков лет Сбербанк России работает на рынке финансовых услуг, и почти каждое поколение уже сталкивалось с его банковскими продуктами.

- Возможность перевода процентов на иной счет или на банковскую карту, открытую в Сбербанке. Для пожилых людей такие карты выпускаются бесплатно и без годового обслуживания.

- Отсутствие налогов на доходы физических лиц. Все процентные ставки ниже ставки рефинансирования, что дает полное право гражданам не платить налоги.

- Возможность постоянного пролонгирования вкладов по истечении времени без прихода в отделение банка.

- Вкладчик сам может выбрать срок, на который он решает положить свои сбережения.

- Все вклады Сбербанка застрахованы.

Как оформить

Оформить банковские продукты возможно несколькими способами. Онлайн:

- Заходите на официальный ресурс кредитного учреждения.

- Переходите на вкладку «Вклады для физических лиц».

- Знакомитесь с условиями и выбираете оптимальный продукт для себя.

- Заполняете анкету и указываете контактный номер телефона.

- После этого сотрудник банка связывается с клиентом и оговаривает условия вложений.

В отделении:

- Вкладчик знакомиться с условиями предложений в любом отделении Сбербанка.

- Передает операционисту паспорт и заполняет анкету с указанием контактной информации.

- Вносит денежные средства через кассу и подписывает договор.

- Клиенту выдается именная сберкнижка.

znatokdeneg.ru