Что это такое реструктуризация долга по ипотеке в 2022 году. Реструктуризация по ипотеке

Реструктуризация долга по ипотеке в 2022 году

Получение ипотечного кредита всегда связано с рисками. И в России часто бывает так, что гражданин не может в полной мере погашать свою задолженность по кредиту. Тогда ему следует узнать, что это такое реструктуризация долга по ипотеке в 2022 году.

Поскольку при наличии определенных условий можно совершить уменьшение задолженности и не потерять заложенное имущество.

Главные аспекты

Ипотека — это кредит, в ходе которого гражданин закладывает приобретаемое жилье в качестве гарантии возврата долга. И такой вариант кредитования делает возможным получение достаточного количества средств даже в случае небольшого уровня дохода.

Но иногда случаются ситуации, когда заемщик не может более в стандартном размере вносить оплату по ипотеке. В стандартном договоре кредитования прописаны условия, по которым будет проводиться оплата в дальнейшем.

Чаще всего это обычное погашение процентов, без учета тела кредита. Если же и такой способ не подходит заемщику и у него отсутствуют средства, кредитор может предложить реструктуризацию долга.

Эта процедура позволит вернуть средства банковской организации и, в то же время, не позволит гражданину переплатить по кредиту или накопить слишком высокую задолженность.

Основные моменты

На 2022 год реструктуризация долга по ипотеке проводится за счет государственных средств. Это связано с тем, что многие негативные явления в экономике связаны именно с государственной политикой.

И поэтому правительство приняло решение создать программу, которая помогла бы гражданам оплатить их ипотечные долги. Сама суть реструктуризации состоит в том, чтобы помочь гражданину оплатить его ипотеку.

При этом данная программа не предполагает погашения задолженности из государственного бюджета. И чтобы участвовать в данной программе, заемщику нужно соответствовать ряду положений.

Поскольку право на реструктуризацию наступает только в определенных случаях. Важно понимать, что сумма долга изменяться не будет.

Доступно только внесение корректив в условия ипотечного соглашения. И это позволяет упростить погашение долга заемщику и гарантирует возврат средств банку.

Когда возможна данная процедура

Нужно понимать, что существует ряд условий для предоставления такого рода упрощения оплаты ипотеки. Для начала, стоит определить, входит ли заемщик в перечень граждан, которые могут претендовать на реструктуризацию.

Их список выглядит следующим образом:

| Семьи, в которых воспитываются несовершеннолетние дети | Могут претендовать как родные родители, так и те, кто занимаются опекунством детей |

| Люди | Которые официально оформили инвалидность любой из групп |

| Семьи с детьми-инвалидами | Как родными, так и теми, на которых оформлено опекунство |

| Люди | Получившие статус ветеранов за участие в боевых действиях |

Получить подобную помощь от государства могут и граждане, которые участвуют в программе Молодая семья. Условия оформления реструктуризации для всех будет одинаковой.

Действующая законодательная база

Положения о реструктуризации долгов по ипотеке расположены в Постановлении Правительства РФ под номером 373 “Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала акционерного общества «Агентство ипотечного жилищного кредитования”.

Кроме основного постановления в документе говорится о тех условиях, на которых осуществляется проведение реструктуризации. Данный закон не один раз подвергался редактированию.

Окончательно он вступил в силу при принятии Указа Президента под номером 1331. Обязательно следует помнить, что кредит должен быть возвратным и выплаченным с процентами. Об этом говорится в Гражданском кодексе Российской Федерации.

Найти данные положения можно в статье 809. Там же находится информация о том, каким образом в принципе происходит начисление процентных ставок и возврат долга.

Особенности процедуры

Главное, что нужно понимать в данном случае, так это то, что государство выступает в качестве посредника и гаранта между гражданином и банковским учреждением.

Основными целями данной процедуры по реструктуризации являются:

- возможность сохранить жилую площадь за заемщиком;

- осуществление замена жилья по ипотеке на более дешевое для погашения с разницы в цене задолженности;

- оформление ряда уступок по ипотеке и внесение их в договор кредитования;

- заемщик не получает негативных отметок в кредитной истории.

При этом важен и момент совершения данной процедуры. Поскольку государство не гарантирует предоставления таких привилегий всем гражданам в любом из банков страны.

Все оформления осуществляются на условиях согласия обеих сторон сделки. Без данного пункта провести реструктуризацию невозможно.

Необходимые условия предоставления

Все условия в соответствии с которыми предоставляется возможность реструктуризации, установлены в законодательстве России. Их следует учесть, чтобы определить, имеется ли возможность участия в данной программе от государства.

В стандартный набор условий входят такие пункты:

| Заемщик входит в перечень тех граждан | Которым положено предоставление помощи по ипотеке |

| Недвижимость, приобретенная по ипотеке | Находится на территории Российской Федерации |

| По площади квартиры есть ряд ограничений | Для однокомнатной норма составляет 45 квадратных метров, для двух комнат — 65 кв.м., а для трех и более — 85 |

| Цена на квартиру | Может быть больше среднерыночной на 60%. Но не более |

| Жилье по ипотеке | Единственное у заемщика |

| Оформление сделки | Было проведено более года назад |

Также должно быть существенное снижение заработной платы и общего дохода гражданина с такими оговорками:

| В течение трех месяцев заработок снизился на 30 | И более процентов по сравнению с теми доходами, которые были за 3 месяца до оформления сделки |

| Размер ежемесячного взноса возрос на более 30% | Такое бывает при долларовых займах |

| Размер среднего заработка меньше | Чем двукратный размер минимальной оплаты труда |

Перечень документов, которые нужно предоставить

Для получения льготного пересмотра условий по ипотеке, гражданину нужно собрать определенный правилами набор документов.

Стандартный список включает в себя:

- паспорт гражданина;

- кредитное соглашение;

- заявление на получение реструктуризацию;

- справка об отсутствии другого имущества жилого плана у заемщика;

- документ о размере выплаченных средств и об оставшейся сумме;

- подтверждение размера дохода за период двух лет;

- подтверждение причин для получения реструктуризации;

- заверенная ксерокопия закладного документа.

Среди дополнительных документов можно выделить:

- Диплом о получении образования.

- Свидетельства о заключении брака или о его расторжении.

- Документы о состоянии здоровья.

- Для мужчин — военный билет.

- Документ графика платежей по ипотечному соглашению.

Какие существуют варианты

Есть несколько вариантов проведения реструктуризации, которые позволят избавиться от задолженности:

| Продление срока возврата долга | В таком случае ежемесячные взносы будут существенно уменьшены |

| Погашение только процентов | Такое соглашение достигается с оговоркой установления такого вида оплаты на определенный срок |

| Рефинансирование | Такой вариант позволяет получить новый займ с пониженной ставкой и вернуть предыдущий |

| Перевод валюты займа | Чаще всего это происходит с кредитами в иностранной валюте, что при кризисе делает сложным возврат таких ипотек |

| Снижают количество штрафов | Которые были начислены за просроченные платежи |

| Досрочный вариант погашения | Этот способ позволяет выплатить всю сумму сразу, со значительными уступками со стороны банка |

Важно понимать, что данный набор регулируется самим банковским учреждением. И где-то может быть один набор вариантов реструктуризации, а в другом банке — совсем иной.

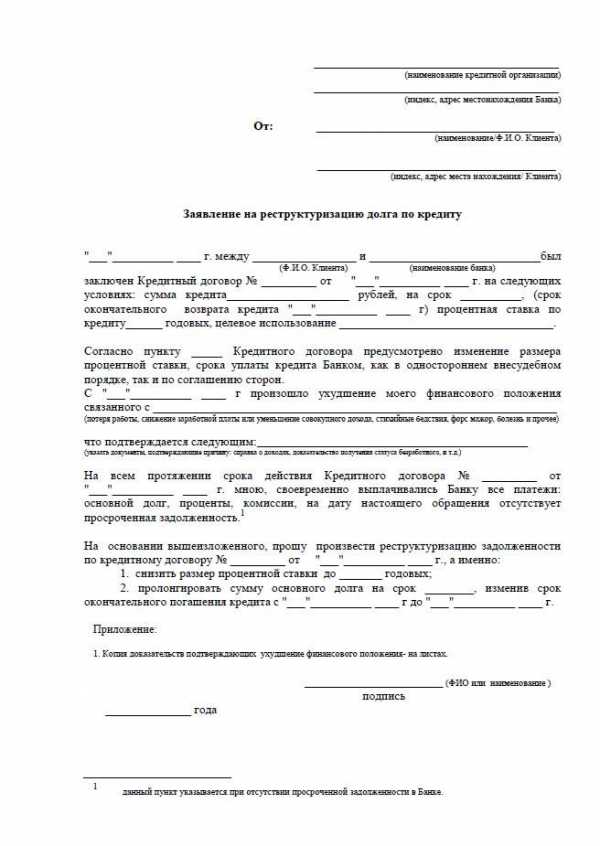

Как правильно составить заявление о реструктуризации долга по ипотеке (образец)

Обязательным документом в ходе реструктуризации ипотечного долга является заявление на проведение такой процедуры. Заявление на реструктуризацию долга можно скачать здесь.

Поскольку только с разрешения банковской организации и будет совершаться подобное действие с долгом заемщика.

Обязательными пунктами в документе выступают:

- личные сведения о заемщике;

- информация из договора ипотеки;

- текст заявления включает в себя сведения об основаниях для получения госпомощи;

- указание, есть ли возможность увеличения доходов гражданина;

- выбор способа, которым будет проводиться реструктуризация.

Это стандартный вариант заявления, который можно получить в банковской организации. Лучше заполнять документ именно там, чтобы его форма соответствует той, которую использует банк.

Фото: образец заявления на реструктуризацию долга по кредиту

В какие банки можно обратиться

Чтобы получить реструктуризацию, следует понимать, что важно найти подходящий банк. Ведь от этого зависит возможность выгодной процедуры. При этом следует тщательно выбирать банковскую организацию.

Набор возможностей по реструктуризации зависит именно от кредитора, поскольку он имеет большое преимущество и имеет права как на денежные средства по кредиту, так и на залоговое имущество. Задача государства в этом случае — наладить возможность осуществления такой операции.

Сбербанк

В этой банковской организации условия получения подобной государственной поддержки будут такими:

- При увеличении сроков возврата долга сумма оплаты составляет до 50%. Сам срок составляет 12 месяцев. Минимальный показатель по ставке — 12%.

- Есть возможность пересчета ипотеки из иностранной валюты, при этом максимальное увеличение платежа начинается с 30%.

- Установление возможности досрочного полного погашения долга.

Следует отметить, что гражданину нужно успеть погасить задолженность до срока окончания действия субсидии.

Для того, чтобы окончательно знать сроки по осуществлению субсидии, между банком и гражданином заключают отдельный договор по реструктуризации.

ВТБ 24

В этой банковской организации есть отдельный калькулятор для подсчета приблизительного платежа. Дело в том, что каждую конкретную ситуацию банковское учреждение рассматривает отдельно.

Рассмотрение заявления производится в течение пяти дней. И предложения по вариантам оформления стандартизированные — перевод валютного кредита в рубли и совершение досрочного погашения.

Россельхозбанк

Данный банк объявил о своем участии в данной субсидиарной программе. Но в то же время официальной информации о том, каким образом будет проводиться данная операция, пока не предоставлено. И понять, возможно ли получить реструктуризацию, нельзя.

Важно учитывать, что не всегда вся информация находится в онлайн-источниках. Поэтому можно попробовать обратиться в отделение банковской организации с запросом по данному виду кредитования.

Программа реструктурирования с помощью государства

Изначально предоставлением данной программы занимается АИЖК. Связаться с ними можно по телефону горячей линии, что облегчает установление всех условий получения такой помощи от государства.

Преимущества и недостатки

Положительными сторонами являются:

- возможность быстро погасить ипотеку;

- заемщика не вносят в черный список и не вносят данные в кредитную историю;

- снижение выплат и штрафов;

- возможность использовать для погашения материнский капитал.

Недостатком является тот факт, что все же выплата не уменьшается сразу. И не каждому гражданину получится оформить такой вид помощи.

Получение реструктуризации возможно только на тех условиях, которые предлагает банковское учреждение. Поскольку от него зависит набор возможностей для переоформления ипотечного кредита.

При этом нужно знать несколько особенностей по оформлению такого вида помощи от государства для гражданина.

Видео: советы юриста

posobieguru.ru

Реструктуризация долга по ипотеке: требования и процедура

В настоящий момент недвижимость стоит достаточно дорого, в связи с чем в целях ее приобретения многие граждане прибегают к ипотечному кредитованию. Однако, зачастую, ситуация складывается таким образом, что у заемщиков возникают финансовые трудности, что влечет за собой нарушение условий договора в части оплаты. В данном случае наиболее оптимальный вариант – прибегнуть к реструктуризации ипотеки, в противном случае банк, являющийся собственником квартиры, расторгнет договор, а заемщик останется без жилья. Но как происходит реструктуризация?

Поддержка проблемных заемщиков государством

В 2015 году правительством было вынесено постановление (№373). Согласно данному постановлению гражданам, у которых возникла проблема с оплатой ипотечного кредита может быть оказана помощь. А именно – государство может взять на себя погашение части долга заемщика, у которого возникла сложная финансовая ситуация. С этой целью властями выделяется порядка 4,5 млрд руб. в год. При этом, государство может погасить не более 10% процентов суммы задолженности – до 600 тыс. руб.

Вместе с тем, воспользоваться данной программой могут далеко не все граждане, у которых возникла проблема с выплатой ипотеки, а только определенные категории.

Так, правом на реструктуризацию обладают граждане:

- Имеющие на иждивении детей, не достигших совершеннолетия.

- Воспитывающие детей, имеющих инвалидность.

- Имеющие инвалидность.

- Являющиеся ветеранами боевых действий.

К жилью, ипотечный кредит по которому возникла необходимость реструктуризировать, выдвигаются следующие требования:

- Квартира, приобретаемая по договору ипотеки, должна быть единственным жильем заемщика. В случае, если у гражданина есть доля в другом жилье, она не может быть более 50%.

- Метраж: 1 к. кв. – до 45 кв. м., 2-х к. кв. – до 65 кв. м., 3-х к. кв. – до 85 кв. м.

- Цена за 1 кв. м. жилья не должна быть дороже более, чем 60% среднего показателя по региону.

При этом гражданин, обращающийся за помощью должен будет доказать сложную финансовую ситуацию, не позволяющую расплатиться с ипотекой. С этой целью потребуется приложить расчет дохода за последние 3 месяца – этот показатель должен быть уменьшен не менее, чем на 1/3.

Если лицо отвечает всем вышеперечисленным условиям, ему требуется обратиться в банк и уточнить возможность реструктуризации путем участия в государственной программе.

В случае положительного ответа необходимо подготовить:

- Паспорт заемщика (копию + оригинал).

- Договор об ипотечном кредитовании заключенный с финансовым учреждением (с приложениями).

- Справку, выданную в банке, содержащую сведения о сумме долга.

- Выписку ЕГРП, содержащую данные об объекте недвижимости.

- Справки, подтверждающие уровень доходов заемщика.

- Документы, подтверждающие уважительную причину неуплаты задолженности (т.к. участвовать могут только добропорядочные заемщики). В качестве примера таких документов можно привести: справки о постановке в центре занятости, о болезни, о снижении уровня заработной платы, о сокращении и т.д.

- Заявление о реструктуризации задолженности.

Портал bukva-zakona.com отмечает, это не исчерпывающий перечень документации – в ряде случаев он может быть дополнен – требуется уточнять в индивидуальном порядке.

Реструктуризация без использования государственных программ

В случае, если заемщик (или недвижимость, оформленная в ипотеку), не отвечает установленным требованиям, то возможно воспользоваться альтернативными вариантами – к примеру, попытаться разрешить вопрос напрямую с банком. При этом условия реструктуризации в каждом кредитном учреждении отличаются, кроме того, они зависят и от личности самого заемщика.

Среди возможных способов реструктуризации возможно отметить:

- Изменение валюты ипотечного кредита путем перевода задолженности на российские рубли. Курс при этом будет рассчитываться исходя из рекомендаций Центробанка, действующих на момент осуществления мероприятий по реструктуризации.

- Пересмотр условий договора – чаще всего через увеличение сроков кредитования. В этом случае заемщику будет снижен размер ежемесячно вносимых платежей.

- Установление отсрочки. Так, задолженность за лицом сохранится в полном объеме, но дата очередного платежа будет перенесена (к примеру, на 6 месяцев).

- Пересмотр графика внесения платежей.

- Аннулирование пени (неустойки), начисленных в результате образования задолженности.

- Переоформление договора. В этом случае лицо будет подвергнуто перекредитованию – условия при этом будут другими – срок больше, а сумма ежемесячных выплат ниже.

Также банк может предложить вариант с продажей недвижимости – в этом случае денежные средства, вырученные в результате реализации, будут направлены на погашение кредита, а оставшуюся часть передадут заемщику.

bukva-zakona.com

9 ключевых этапов реструктуризации долга по ипотечному кредиту

Ипотечное кредитование для каждого человека представляет собой долговые обязательства в десятки лет. За это время заемщик потеряет работу, разведется. Произойдет многое, и это даст влияние на финансовые затраты. Соответственно и кредит платить нечем.

Если у вас это произошло, не стоит скрываться от сотрудников банка. Лучше пойти и объяснить ситуацию. Банк сам предложит вам выход из ситуации. И он вправе выдвинуть предложение о реструктуризации или рефинансировании.

Как реструктуризировать долг по кредиту? Читайте нашу новую юридическую публикацию с практическими рекомендациями!

Что такое реструктуризация долга по ипотечному кредиту?

На кредитном рынке эти услуги появились не так давно. Связано это событие с кризисной ситуацией в стране. Даже добросовестные заемщики перестали платить по кредиту вовремя. Эти позиции выгодны клиенту, но банк не остается в стороне.

Реструктуризация ипотечного кредитования. Это понятие произошло от слова «изменение». Если говорить о полном определении, то — это изменение кредитного договора об ипотечном кредитовании с целью улучшить условия для клиента при погашении обязательств.

Применение реструктуризации помогает заемщику выбраться из финансовых затруднений. Сутью становится то, что происходит изменение ежемесячного взноса в меньшую сторону,появляются льготы.

Ипотечное рефинансирование — вид реструктуризации. Под собой подразумевает перекредитование. Взяв денежный займ, заемщик перекрывает невыгодный кредит, приобретая обязательства с улучшенными условиями.

Реструктуризация валютной ипотеки — вид реструктуризации. Подразумевает под собой переход с одной валютной единицы на другую.

В каких случаях реструктуризируют ипотечный долг?

Финансовое учреждение, прежде чем дать одобрение на реструктуризацию, оценивают заемщика со стороны положительной кредитной истории, весомости причин:

- Потеря работы или сокращение заработной платы. С этим может столкнуться каждый человек. Ведь нестабильность в наше время влечет за собой сокращение оплаты предпринимателями.

- Развод заемщика. Потеря дополнительного источника дохода также влечет за собой финансовую нестабильность. А еще и моральное отягощение, если при этом нужно платить алименты.

- Рождение малыша. Это событие предполагает ежедневные дополнительные расходы. Поэтому общий доход семьи может упасть в несколько раз.

- Изменение валюты. Этот пункт очень важен для тех, кто взял ипотеку в валюте, отличной от российской. Можно заметить- европейская валюта значительно выросла по сравнению с предыдущими годами.

Банки также запрашивают информацию о кредитной истории заемщика, просматривают наличие просрочек.

Основные условия реструктуризации долга по ипотеке

- Залоговое имущество ежегодно страхуется.

- Заемщик не нарушал правила договора ни разу.

- У клиента исключительно положительная кредитная история и он не имеет больше кредитов.

- Заемщик аргументировал и документально доказал свои проблемы.

- Реструктуризация ипотечного долга выдается на усмотрение банка.

- Банк может отказать в реструктуризации без объяснения причины.

- Финансовое учреждение вправо выбрать тип реструктуризации самостоятельно.

- Уважительную причину — рождение ребенка многие банки не беру

При наличии каких условий проводят реструктуризацию ипотечного долга?

При наличии каких условий проводят реструктуризацию ипотечного долга?Формы реструктуризации и пакет необходимых документов

Формы реструктуризации ипотечного долга

- Увеличение сроков-понижение ежемесячного платежа. Но как итог- увеличивается переплата.

- Рефинансирование. Взяв другой кредит, перекрываете старый займ. При этом возможно понижение процентной ставки или увеличение срока выплаты.

- Изменение валюты. При нестабильном курсе валюты кредитное учреждение предлагает поменять на надежную. Это делает ежемесячный взнос менее затратным.

- Отмена штрафных санкций и неустоек. Банки идут на уступки и «прощают» заемщикам суммы, начисленные за просроченные платежи.

Одним словом, реструктуризация долга по ипотеке — основной вид улучшения финансового положения. А рефинансирование или валютное изменение являются подвидом реструктуризации. Для реструктуризации долговых обязательств вы обращаетесь непосредственно в отделение банка с необходимыми и подтверждающими документами.

Какие документы потребуются?

- Трудовая книжка.

- Справка из медицинского учреждения.

- Справка с биржи труда.

- Свидетельство о разводе или рождении детей.

- Заявление основного заемщика.

- Справка о дополнительных доходах заемщика.

- Оригинал паспорта.

- Договора поручительства и созайма.

- Копия документа о залоге.

- Кредитный договор между кредитором и заемщиком.

В течение одной недели финансовая организация обязана рассмотреть заявление. Некоторые не идут на компромисс и отказывают в предоставлении реструктуризации. В этом случае лучше обратиться в другой банк с целью рефинансирования.

Как реструктуризировать долг по кредиту: основные этапы

Процедура получения реструктуризации не отличается от получения ипотечного кредитования:

- Клиент подает письменное заявление на процедуру и прилагает пакет документов.

- В течение одной недели банк рассматривает и проверяет на корректность. Принимает решение, уведомляет заемщика.

- Проводится повторная оценка залога.

- Страхуется объект недвижимости (при отсутствии страховки).

- При рефинансировании клиент подает письменное заявление о полном досрочном погашении ипотечного кредита. Сотрудник заверяет и ставит штамп учреждения. К документу прилагается справка с точной суммой остатка долга.

- При рефинансировании финансовое учреждение переводит сумму между счетами или перечисляет другому кредитному учреждению.

- При рефинансировании в другом банке, клиент относит справку бывшего кредитора о снятии залогового имущества с учета.

- Документация передается в дальнейшем в Федеральную регистрационную палату.

- Новый договор ипотечного кредитования передается в кредитное учреждение.

Образец заявления в банк о реструктуризации кредита вы можете скачать по этой ссылке.

Образец соглашения о реструктуризации задолженности путем предоставления рассрочки.

Образец соглашения о реструктуризации задолженности путем предоставления рассрочки.Нюансы реструктуризации долга по ипотеке

Окончательное решение о реструктуризации долга принимает банка. Поэтому вы должны всеми силами доказать точку зрения. Банк не вправе навязать конкретную форму реструктуризации.

Клиент имеет полное право проанализировать преимущества и недостатки данных методов. Если кредитное учреждение отказало в предоставлении реструктуризации, вы выбираете другой банк и обращаетесь с этой просьбой к нему, предоставив необходимую документацию.

Реструктуризация ипотечного долга: на что обратить внимание?

- Банк в убыток себе работать не станет. Поэтому реструктуризацию лучше не делать вовсе, так как она предполагает переплату по ипотечному кредитованию.

- Изменения, которые произошли с согласия, отражаются в новом кредитном договоре с приложением о ежемесячных платежах.

- Банки требуют комиссионные за эту процедуру.

- Прежде чем подписать новый договор, ознакомьтесь с ним. Поймите для себя, все ли условия вас страивают.

Любой человек, взявший ипотеку, может попасть в трудную ситуацию. И реструктуризация становится единственным способом решения проблемы.

Что такое реструктуризация долга по кредиту и как правильно ее использовать? Ответ содержится в этом видео-уроке:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяВозврат страховой суммы по кредиту в Сбербанке: 3 основных правилаСледующая статья7 обязательных документов для получения отсрочки платежа по кредитуphg.ru

Как проводится реструктуризация ипотеки в сбербанке?

Когда нет возможности платить долги по жилищным кредитам, то подойдет реструктуризация. Это касается и ипотеки в сбербанке. Что такое реструктуризация, кто и как может на нее претендовать? Как ее провести с поддержкой государства? Возможна ли реструктуризация ипотеки в валюте, какие условия для этого необходимы?Правила реструктуризации ипотеки в сбербанке

Что это такое реструктуризация долга по ипотечному кредитованию? Реструктуризация предполагает пересмотр займодавцем условий договорных отношений в пользу клиента. 2015 год стал стартом для постановления под № 373, по которому некоторые категории людей могут получить помощь от страны в решении вопроса по возникшим долговым обязательствам по ипотеке.

В договоре изменяются условия в части погашения кредита. В результате реструктуризации заемщик платит только проценты, а основные платежи будут производиться через какое-либо время. Проводится процедура на основании представленных доказательств, подтверждающих необходимость ее проведения. Обратиться в банк нужно как можно быстрее, пока не получилась просрочка.

Какие случаи позволяют провести реструктуризацию?

Для ее осуществления заемщик должен обладать 2 критериями:

- Хорошая история по кредитам.

- Присутствие обоснованных причин.

Программа реструктуризации ипотеки предусматривает несколько причин для реструктуризации:

- Уменьшение дохода на приличную сумму. Данный факт нужно подтвердить. То есть банк должен увидеть разницу доходов за период: 3 месяца до подписания кредитного договора и 3 последних месяца работы. Разница должна составлять свыше 30%. Только так заемщик будет признан нуждающимся в реструктуризации.

- В случае если это валютная ипотека, то изменение курс валюты. Реструктуризация валютного ипотечного кредита возможна, если платеж в месяц увеличился на 30%.

- Семейная пара развелась. Исключение созаемщика из договора ухудшает финансовые возможности плательщика.

- Рождение малыша тоже вызывает финансовую нестабильность.

Требования к жилому помещению

Реструктуризация кредита в сбербанке предполагает требования и к жилью, оформленному в ипотеку:

- Приобретенное по ипотеке в сбербанке жилье должно быть у заемщика единственным. В ином случае реструктуризация не допустима.

- Имеются ограничения по площади жилья. Квартира состоящая из 1 комнаты должна быть не более 45 кв.м, квартира из 2 комнат – не более 65 кв.м., 3 квартира – не более 85 кв.м.

- Стоимость приобретенной квартиры так же ограничена. Она должна не превышать среднюю рыночную стоимость свыше, чем на 60%.

- Кредиту должно быть не менее 1 года.

Важно! Вышеуказанные условия реструктуризации кредита в сбербанке не распространяются на многодетные семьи.

На кого распространяется реструктуризация:

- Семьи, которые имеют 2 маленьких детей или молодые семьи с 1 ребенком, где родителям менее 35 лет. -Инвалиды.

- Родители или опекуны детей-инвалидов.

- Ветераны военных деяний.

- Люди, которые участвуют в программе по улучшению условий проживаний.

- Государственные служащие.

Список бумаг

Реструктуризация ипотечного кредита в сбербанке проводится при предъявлении определенного списка бумах:

- Паспорт.

- Договор, заключенный на приобретение жилья по ипотеке.

- Справка об остатке долга и периоде его погашения.

- Документ, подтверждающий отсутствие других жилых помещений на правах собственности.

- Выписка на объект собственности.

- Сведения о заработке и других доходах.

Документальное подтверждение уважительность причины надобности реструктуризации:

- Уменьшение заработка.

- Отсутствие рабочего места. Для этого нужна трудовая книжка с отметкой об увольнении и подтверждение постановки на учет на бирже труда.

- Ухудшение здоровья – справка с больницы.

Валютные ипотечные кредиты и их реструктуризация

Ситуация с валютными кредитами стала всем известна в период кризиса. Валюта растет, рубль падает и платить долг по ипотеке в иностранной валюте просто нереально. Люди стали бунтовать. Банки на должников стали подавать в суд. Итогом стало – разработка нового законопроекта, который сможет помочь таким заемщикам в период кризиса. Но сможет ли он это сделать в условиях нестабильности финансового положения в стране?

Законопроект о реструктуризации валютных ипотечных кредитов предусматривает практически идентичные условия предлагаемых льгот по долгам с простой реструктуризацией ипотеки. Однако все же нюансы имеются. Последние новости говорят о том, что такие послабления по ипотечным долгам набирают популярность из-за выгодности условий. Нужно разобраться кому, и в каких случаях возможна реструктуризация валютных ипотечных кредитов.

Запросы к заемщику

Если возникла необходимость реструктуризации, то нужно чтоб заемщик обладал следующими требованиями:

- Состоять на государственной службе.

- Участвовать в программе субсидирования молодой семьи.

- Иметь от 2 и более малышей.

- Наличие инвалидности.

- И другое.

Однако все эти требования предъявляются к заемщику, который взял ипотеку в российских рублях. Для валютной ипотеки такие требования не нужно соблюдать. Сам кредитный продукт говорит о его проблеме.

Требования к жилью предъявляются те же, что и при ипотеке в российских рублях.

Квартиры, которые превышают 100 кв.м не могут участвовать в программе реструктуризации ипотечного кредита. Так что приобретая "богатое" жилье нужно понимать, что рассчитывать придется только на себя. Финансовое положение семьи в данном случае так же имеет значение. Так если доход уменьшился на 30% за последние 3 месяца, и если после получения ипотеки уменьшился прожиточный минимум семьи.

Важно! Реструктуризация валютных жилищных кредитов проводится по причине колебания курса мировой валюты.

Схема ее заключается в том, что должник обращается в свой же банк с просьбой провести реструктуризацию валютного займа. А далее просто ждет решение банка по его заявлению. Законопроект о реструктуризации валютных ипотечных кредитов предусматривает конвертацию валюты, которая подорожала в рубли. Разницу, которая получилась в результате, в равных долях раскидывается на заемщика и АИЖК. АИЖК в данном случае выступает как страховая подушка, который и возьмет на себя все убытки банковских организаций.

Государственная помощь реструктуризации ипотеки

Услуга предоставляется государством в лице Агентства ипотечного жилищного кредитования. Под данный вид реструктуризации подпадают вышеуказанные категории граждан. Государство может предложить следующие виды льгот по реструктуризации:

- Понижение процентов по кредиту до 12%.

- Снижение суммы кредита на сумму, не превышающую 600 тысяч рублей. Как правило, размер снижения равен 1/10 от суммы займа.

- Замена иностранной валюты на рубли.

Данная процедура наносит финансовую потерю банковским организациям. Однако, бюджет восполняет эти потери. Воспользоваться такой помощью можно в том случае, если банк сотрудничает со страной по данной программе. Эта информация должна уточняться заемщиком преждевременно. Услуга носит совершенно бесплатную основу. Так заемщик не платит никаких дополнительных платежей, комиссий.

Важно! Реструктуризация с государственной поддержкой доступна даже тем, кто имеет просрочки по кредиту. Так же ее можно осуществить повторно.

Сбербанк

Реструктуризация ипотеки в сбербанке может быть осуществлена несколькими способами:

- Пролонгация, то есть добавление срока кредита на несколько лет. Такой срок не должен превысить 35 лет.

- Отсрочка основных платежей по кредиту. Ее предоставляют сроком на 2 года. В этот промежуток времени необходимо вносить в банк только проценты.

- Так называемые каникулы. Данная льгота рассматривается банком индивидуально в каждом случае.

- Смена процентов по долговым обязательствам.

- Платежи по процентам оплачиваются 1 раз в квартал. То есть должник платит каждый месяц суммы основного долга, а проценты по истечению 3 месяцев одним платежом.

- График платежей "подгоняется" под заемщика. Например, в случае сезонной работы.

Сбербанк может сам предложить один из вариантов видов реструктуризации, однако и сам заемщик имеет право выбрать подходящий для него вариант из предложенных ему.

ВТБ 24

Реструктуризация ипотеки втб 24 осуществляется как по своим кредитам, так и по кредитам других банков.

Реструктуризация ипотеки в втб 24 можно осуществить следующими способами:

- Уменьшение платежа в месяц по средствам увеличения срока выплаты долга.

- Уменьшение процентов. -изменение валюты по кредиту.

Втб 24 имеет ограничения по сроку реструктуризации, и он не должен превышать 5 лет. Сумма кредита до 90 миллионов рублей. Смена валюты так же возможна. Реструктуризации подлежит 80% ипотеки. Если от суммы остаются деньги, они используются заемщиком по своему усмотрению.

Важно! Банк втб 24 предусматривает досрочную выплату без комиссий.

Вывод

Рассмотрев все вышеперечисленные вопросы можно сказать, что разработанный законопроект все же приносит свои результаты. Несмотря на то, что все же отказы по реструктуризации имеются, банки идут навстречу своим должникам, предлагая им изменения определенных условий кредитного договора.

Оформить реструктуризацию по общим правилам может любой гражданин, который имеет кредит в банке. При этом она возможно не только в рублях, но и в случае ипотеки в валютной единице. Просто для этого нужно не затягивать с обращением в банк. Не нужно дожидаться, когда пойдет просрочка свыше 120 дней или вообще бросать платить. Ведь в этом случае заемщик совсем может потерять свое жилье.

Тем более что в настоящее время имеется государственная поддержка в лице АИЖК, которая берет на себя часть долгов должника. Но для этого банк должен сотрудничать с государством по этой программе. Так что если возникли проблемы по ипотечному кредиту, нужно собирать документы и отправляться в банк для решения этого вопроса, а не ждать когда банк отберет жилье.

Это вам будет интересно:

egrpzhkh.ru