Ставка рефинансирования в 2018 году таблица: Ключевая ставка ЦБ РФ в 2018 году: таблица

Ставка рефинансирования

| 01.07.2020 | 7,75 |

Постановление Нацбанка от 22.06.2020 №204 |

| 20.05.2020 | 8,00 |

Постановление Нацбанка от 13.05.2020 №151 |

| 19.02.2020 | 8,75 |

Постановление Нацбанка от 12.02.2020 №42 |

| 20.11.2019 | 9,00 |

Постановление Нацбанка от 06.11.2019 №449 |

| 14.08.2019 | 9,50 |

Постановление Нацбанка от 07.08.2019 №319 |

| 27.06.2018 | 10,00 |

Постановление Нацбанка от 20.06.2018 N 279 |

| 14.02.2018 | 10,50 |

Постановление Нацбанка от 30.  01.2018 N 38 01.2018 N 38 |

| 18.10.2017 | 11,00 |

Постановление Нацбанка от 27.09.2017 N 394 |

| 13.09.2017 | 11,50 |

Постановление Нацбанка от 23.08.2017 N 346 |

| 19.07.2017 | 12,00 |

Постановление Нацбанка от 28.06.2017 N 257 |

| 14.06.2017 | 13,00 |

Постановление Нацбанка от 31.05.2017 N 212 |

| 19.04.2017 | 14,00 |

Постановление Нацбанка от 29.03.2017 N 121 |

| 15.03.2017 | 15,00 |

Постановление Нацбанка от 07.03.2017 N 87 |

| 15.02.2017 | 16,00 |

Постановление Нацбанка от 07.  02.2017 N 49 02.2017 N 49 |

| 18.01.2017 | 17,00 |

Постановление Нацбанка от 28.12.2016 N 651 |

| 17.08.2016 | 18,00 |

Постановление Нацбанка от 03.08.2016 N 427 |

| 01.07.2016 | 20,00 |

Постановление Нацбанка от 10.06.2016 N 310 |

| 01.05.2016 | 22,00 |

Постановление Нацбанка от 25.04.2016 N 212 |

| 01.04.2016 | 24,00 |

Постановление Нацбанка от 15.03.2016 N 131 |

| 09.01.2015 | 25,00 |

Постановление Нацбанка от 06.01.2015 N 4 |

| 13.08.2014 | 20,00 |

Постановление Нацбанка от 05.  08.2014 N 501 08.2014 N 501 |

| 16.07.2014 | 20,50 |

Постановление Нацбанка от 10.07.2014 N 439 |

| 19.05.2014 | 21,50 |

Постановление Нацбанка от 12.05.2014 N 314 |

| 16.04.2014 | 22,50 |

Постановление Нацбанка от 04.04.2014 N 217 |

| 10.06.2013 | 23,50 |

Постановление Нацбанка от 05.06.2013 N 343 |

| 15.05.2013 | 25,00 |

Постановление Нацбанка от 07.05.2013 N 272 |

| 17.04.2013 | 27,00 |

Постановление Нацбанка от 12.04.2013 N 225 |

| 13.03.2013 | 28,50 |

Постановление Нацбанка от 11.  03.2013 N 146 03.2013 N 146 |

| 15.08.2012 | 30,50 |

Постановление Нацбанка от 06.08.2012 N 405 |

| 18.07.2012 | 31,00 |

Постановление Нацбанка от 12.07.2012 N 352 |

| 20.06.2012 | 32,00 |

Постановление Нацбанка от 13.06.2012 N 290 |

| 16.05.2012 | 34,00 |

Постановление Нацбанка от 10.05.2012 N 229 |

| 02.04.2012 | 36,00 |

Постановление Нацбанка от 26.03.2012 N 131 |

| 01.03.2012 | 38,00 |

Постановление Нацбанка от 24.02.2012 N 70 |

| 15.02.2012 | 43,00 |

Постановление Нацбанка от 07.  02.2012 N 35 02.2012 N 35 |

| 12.12.2011 | 45,00 |

Постановление Нацбанка от 06.12.2011 N 564 |

| 11.11.2011 | 40,00 |

Постановление Нацбанка от 08.11.2011 N 503 |

| 14.10.2011 | 35,00 |

Постановление Нацбанка от 12.10.2011 N 442 |

| 14.09.2011 | 30,00 |

Постановление Нацбанка от 09.09.2011 N 370 |

| 01.09.2011 | 27,00 |

Постановление Нацбанка от 26.08.2011 N 352 |

| 17.08.2011 | 22,00 |

Постановление Нацбанка от 11.08.2011 N 326 |

| 13.07.2011 | 20,00 |

Постановление Нацбанка от 11.  07.2011 N 287 07.2011 N 287 |

| 22.06.2011 | 18,00 |

Постановление Нацбанка от 14.06.2011 N 230 |

| 01.06.2011 | 16,00 |

Постановление Нацбанка от 30.05.2011 N 200 |

| 18.05.2011 | 14,00 |

Постановление Нацбанка от 11.05.2011 N 172 |

| 20.04.2011 | 13,00 |

Постановление Нацбанка от 11.04.2011 N 127 |

| 16.03.2011 | 12,00 |

Постановление Нацбанка от 10.03.2011 N 78 |

| 15.09.2010 | 10,50 |

Постановление Нацбанка от 03.09.2010 N 380 |

| 18.08.2010 | 11,00 |

Постановление Нацбанка от 09.  08.2010 N 335 08.2010 N 335 |

| 14.07.2010 | 11,50 |

Постановление Нацбанка от 06.07.2010 N 277 |

| 12.05.2010 | 12,00 |

Постановление Нацбанка от 05.05.2010 N 141 |

| 19.04.2010 | 12,50 |

Постановление Нацбанка от 16.04.2010 N 106 |

| 17.02.2010 | 13,00 |

Постановление Нацбанка от 15.02.2010 N 14 |

| 01.12.2009 | 13,50 |

Постановление Нацбанка от 20.11.2009 N 187 |

| 08.01.2009 | 14,00 |

Постановление Нацбанка от 31.12.2008 N 215 |

| 17.12.2008 | 12,00 |

Постановление Нацбанка от 10.  12.2008 N 190 12.2008 N 190 |

| 12.11.2008 | 11,00 |

Постановление Нацбанка от 06.11.2008 N 163 |

| 15.10.2008 | 10,75 |

Постановление Нацбанка от 07.10.2008 N 143 |

| 13.08.2008 | 10,50 |

Постановление Нацбанка от 01.08.2008 N 105 |

| 01.07.2008 | 10,25 |

Постановление Нацбанка от 23.06.2008 N 77 |

| 01.10.2007 | 10,00 |

Постановление Нацбанка от 21.09.2007 N 180 |

| 01.09.2007 | 10,25 |

Постановление Нацбанка от 23.08.2007 N 162 |

| 01.08.2007 | 10,50 |

Постановление Нацбанка от 25.  07.2007 N 146 07.2007 N 146 |

| 01.07.2007 | 10,75 |

Постановление Нацбанка от 22.06.2007 N 129 |

| 01.02.2007 | 11,00 |

Постановление Нацбанка от 29.01.2007 N 29 |

| 01.12.2006 | 10,00 |

Постановление Нацбанка от 24.11.2006 N 188 |

| 01.06.2006 | 10,50 |

Постановление Нацбанка от 24.05.2006 N 77 |

| 25.11.2005 | 11,00 |

Постановление Нацбанка от 15.11.2005 N 160 |

| 20.07.2005 | 12,00 |

Постановление Нацбанка от 12.07.2005 N 99 |

| 01.06.2005 | 13,00 |

Постановление Нацбанка от 24. _2015/text_24_2015-07b.png) 05.2005 N 72 05.2005 N 72 |

| 05.05.2005 | 14,00 |

Постановление Нацбанка от 28.04.2005 N 60 |

| 06.04.2005 | 15,00 |

Постановление Нацбанка от 31.03.2005 N 50 |

| 10.03.2005 | 16,00 |

Постановление Нацбанка от 02.03.2005 N 35 |

| 20.09.2004 | 17,00 |

Постановление Нацбанка от 16.09.2004 N 144 |

| 23.08.2004 | 18,00 |

Постановление Нацбанка от 16.08.2004 N 129 |

| 19.07.2004 | 19,00 |

Постановление Нацбанка от 08.07.2004 N 110 |

| 17.06.2004 | 20,00 |

Постановление Нацбанка от 14.  06.2004 N 91 06.2004 N 91 |

| 17.05.2004 | 22,00 |

Постановление Нацбанка от 12.05.2004 N 78 |

| 17.04.2004 | 23,00 |

Постановление Нацбанка от 14.04.2004 N 53 |

| 17.03.2004 | 25,00 |

Постановление Нацбанка от 11.03.2004 N 30 |

| 17.02.2004 | 27,00 |

Постановление Нацбанка от 11.02.2004 N 20 |

| 22.10.2003 | 28,00 |

Постановление Нацбанка от 16.10.2003 N 179 |

| 22.09.2003 | 29,00 |

Постановление Нацбанка от 17.09.2003 N 159 |

| 18.08.2003 | 30,00 |

Постановление Нацбанка от 13.  08.2003 N 148 08.2003 N 148 |

| 17.07.2003 | 31,00 |

Постановление Нацбанка от 10.07.2003 N 134 |

| 23.06.2003 | 33,00 |

Постановление Нацбанка от 16.06.2003 N 109 |

| 21.05.2003 | 34,00 |

Постановление Нацбанка от 14.05.2003 N 92 |

| 21.04.2003 | 35,00 |

Постановление Нацбанка от 15.04.2003 N 73 |

| 21.03.2003 | 37,00 |

Постановление Нацбанка от 14.03.2003 N 49 |

| 21.11.2002 | 38,00 |

Постановление Нацбанка от 15.11.2002 N 219 |

| 21.10.2002 | 39,00 |

Постановление Нацбанка от 14.  10.2002 N 197 10.2002 N 197 |

| 19.09.2002 | 40,00 |

Постановление Нацбанка от 13.09.2002 N 182 |

| 19.08.2002 | 42,00 |

Постановление Нацбанка от 14.08.2002 N 157 |

| 19.07.2002 | 44,00 |

Постановление Нацбанка от 16.07.2002 N 134 |

| 17.06.2002 | 46,00 |

Постановление Нацбанка от 12.06.2002 N 112 |

| 21.05.2002 | 50,00 |

Постановление Нацбанка от 18.05.2002 N 93 |

| 15.04.2002 | 55,00 |

Постановление Нацбанка от 11.04.2002 N 68 |

| 15.03.2002 | 60,00 |

Постановление Нацбанка от 12.  03.2002 N 45 03.2002 N 45 |

| 15.01.2002 | 66,00 |

Постановление Нацбанка от 10.01.2002 N 1 |

| 21.09.2001 | 48,00 |

Постановление Нацбанка от 14.09.2001 N 242 |

| 09.07.2001 | 50,00 |

Постановление Нацбанка от 28.06.2001 N 181 |

| 21.06.2001 | 55,00 |

Постановление Нацбанка от 13.06.2001 N 142 |

| 04.06.2001 | 60,00 |

Постановление Нацбанка от 24.05.2001 N 130 |

| 21.05.2001 | 64,00 |

Постановление Нацбанка от 14.05.2001 N 112 |

| 21.04.2001 | 68,00 |

Постановление Нацбанка от 16.  04.2001 N 86 04.2001 N 86 |

| 21.03.2001 | 70,00 |

Постановление Нацбанка от 16.03.2001 N 51 |

| 21.02.2001 | 75,00 |

Постановление Нацбанка от 12.02.2001 N 28 |

| 01.12.2000 | 80,00 |

Постановление Нацбанка от 27.11.2000 N 31.1 |

| 14.09.2000 | 85,00 |

Постановление Нацбанка от 04.09.2000 N 22.1 |

| 22.06.2000 | 90,00 |

Постановление Нацбанка от 20.06.2000 N 14.1г |

| 20.04.2000 | 110,00 |

Постановление Нацбанка от 17.05.2000 N 11.3г |

| 28.03.2000 | 130,00 |

Постановление Нацбанка от 22.  03.2000 N 7.1 03.2000 N 7.1 |

| 15.03.2000 | 150,00 |

Постановление Нацбанка от 13.03.2000 N 7.1г |

| 21.02.2000 | 175,00 |

Постановление Нацбанка от 14.02.2000 N 6.2г |

| 25.01.2000 | 150,00 |

Постановление Нацбанка от 20.01.2000 N 2.1г |

| 10.01.2000 | 130,00 |

Постановление Нацбанка от 30.12.1999 N 29.4 |

| 14.12.1999 | 120,00 |

Постановление Нацбанка от 09.12.1999 N 26.7 |

| 25.11.1999 | 110,00 |

Постановление Нацбанка от 16.11.1999 N 25.2г |

Центральные банки — Investing.com

© 2007-2021 Fusion Media Limited. Все права зарегистрированы. 18+

18+

Предупреждение о риске: Торговля финансовыми инструментами и (или) криптовалютами сопряжена с высокими рисками, включая риск потери части или всей суммы инвестиций, поэтому подходит не всем инвесторам. Цены на криптовалюты чрезвычайно волатильны и могут изменяться под действием внешних факторов, таких как финансовые новости, законодательные решения или политические события. Маржинальная торговля приводит к повышению финансовых рисков.

Прежде чем принимать решение о совершении сделки с финансовым инструментом или криптовалютами, вы должны получить полную информацию о рисках и затратах, связанных с торговлей на финансовых рынках, правильно оценить цели инвестирования, свой опыт и допустимый уровень риска, а при необходимости обратиться за профессиональной консультацией.

Fusion Media напоминает, что информация, представленная на этом веб-сайте, не всегда актуальна или точна. Данные и цены на веб-сайте могут быть указаны не официальными представителями рынка или биржи, а рядовыми участниками. Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

Это означает, что цены бывают неточны и могут отличаться от фактических цен на соответствующем рынке, а следовательно, носят ориентировочный характер и не подходят для использования в целях торговли. Fusion Media и любой поставщик данных, содержащихся на этом веб-сайте, отказываются от ответственности за любые потери или убытки, понесенные в результате осуществления торговых сделок, совершенных с оглядкой на указанную информацию.

При отсутствии явно выраженного предварительного письменного согласия компании Fusion Media и (или) поставщика данных запрещено использовать, хранить, воспроизводить, отображать, изменять, передавать или распространять данные, содержащиеся на этом веб-сайте. Все права на интеллектуальную собственность сохраняются за поставщиками и (или) биржей, которые предоставили указанные данные.

Fusion Media может получать вознаграждение от рекламодателей, упоминаемых на веб-сайте, в случае, если вы перейдете на сайт рекламодателя, свяжитесь с ним или иным образом отреагируете на рекламное объявление.

Рефинансирование ипотеки | процентные ставки, условия получения

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

|

| от 700000 до 3407000 |

от 6,9%

| от 3 лет до 25 лет | от 20% | 21-50 |

Залог приобретаемой недвижимости |

Вторичный рынок / Рефинансирование |

| |

|

| от 600000 до 6 млн. |

от 7,99% до 11,4%

| от 3 лет до 30 лет |

| 18-70 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| от 300000 до 3373000 |

7,5%

| от 1 года до 25 лет | от 10% | 20-45 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка

| |

|

| от 600000 до 30 млн. |

от 7,4%

| до 20 лет | от 20% | 21-75 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка

| |

|

| от 500000 до 6 млн. |

5%

| до 30 лет | от 15% | от 21 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование / Повторное рефинансирование |

Заявка

| |

|

| от 500000 до 26 млн. |

от 7,89% до 10,99%

| от 1 года до 30 лет |

| 21-65 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Нецелевой / Рефинансирование |

| |

|

| от 300000 до 20 млн. |

от 6,39%

| от 3 лет до 30 лет |

| 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование / Повторное рефинансирование |

| |

|

| от 100000 до 6 млн. |

4,6%

| от 1 года до 30 лет | от 15% | 21-75 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 600000 до 50 млн. |

7,99%

| от 3 лет до 30 лет |

| 21-70 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| до 40 млн. |

от 12,5%

| от 1 года до 15 лет |

| 18-65 |

Залог имеющейся недвижимости |

Нецелевой / Рефинансирование |

| |

|

| от 300000 до 7 млн. |

от 7,9% до 8,4%

| до 30 лет |

| 21-75 |

Залог имеющейся недвижимости |

Рефинансирование |

| |

|

| от 500000 до 3 млн. |

от 2,3% до 3%

| от 3 лет до 25 лет | от 20% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 100000 до 5 млн. |

от 2,7% до 3%

| до 25 лет | от 10% | 21-75 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

| |

|

| от 600000 до 6 млн. |

5,5%

| от 3 лет до 30 лет | от 15% | 18-70 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 300000 до 3,3 млн. |

7,5%

| от 3 лет до 27 лет | от 10% | 22-50 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

| |

|

| от 300000 до 30 млн. |

от 7,5%

| от 5 лет до 25 лет |

| 19-75 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| от 500000 до 15 млн. |

7,9%

| от 3 лет до 30 лет |

| 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование |

Заявка

| |

|

| от 500000 до 6 млн. |

от 4,7% до 5,1%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

Заявка

| |

|

| от 300000 |

от 8,9% до 9,4%

| от 1 года до 15 лет | от 15% | 21-70 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Вторичный рынок / Рефинансирование |

| |

|

| от 300000 до 20 млн. |

8,25%

| до 30 лет |

| 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование / Повторное рефинансирование |

| |

|

| от 300000 |

от 7,19%

| до 25 лет |

| 20-65 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| от 500000 до 6 млн. |

от 4,5% до 6%

| от 1 года до 25 лет | от 15% | 21-60 (ж), 65 (м) |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

Заявка

| |

|

| от 500000 до 6 млн. |

4,99%

| от 1 года до 30 лет | от 15% | 21-65 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 500000 до 6 млн. |

от 4%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| до 30 млн. |

от 8% до 8,2%

| до 30 лет |

|

|

Залог имеющейся недвижимости |

Рефинансирование |

Заявка

| |

|

| от 500000 |

от 7,99%

| от 1 года до 25 лет |

| 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| от 500000 до 8 млн. |

7,95%

| от 1 года до 25 лет |

| 21-60 (ж), 65 (м) |

Залог приобретаемой недвижимости |

Рефинансирование |

Заявка

| |

|

|

|

от 8,3% до 11%

| от 1 года до 30 лет |

| 21-75 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| до 6 млн. |

5,49%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 1 млн. до 12 млн. |

от 8,05%

| от 3 лет до 25 лет |

| 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование |

| |

|

| от 500000 до 4031593 |

от 4,9%

| от 3 лет | от 20% | от 25 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

|

Динамика средней ставки рефинансирования Национального банка Республики Беларусь*

| Период |

2017 |

2018 |

2019 |

2020 |

2021 |

|---|---|---|---|---|---|

| январь | 17,55 | 11 | 10 | 9 | 7,75 |

| февраль | 16,5 | 10,73 | 10 | 8,91 |

|

| январь – февраль | 17,05 | 10,87 | 10 | 8,95 |

|

| март | 15,45 | 10,5 | 10 | 8,75 |

|

| январь – март | 16,5 | 10,74 | 10 | 8,88 |

|

| апрель | 14,6 | 10,5 | 10 | 8,75 |

|

| январь – апрель | 16,03 | 10,68 | 10 | 8,85 |

|

| май | 14 | 10,5 | 10 | 8,46 |

|

| январь – май | 15,61 | 10,65 | 10 | 8,77 |

|

| июнь | 13,43 | 10,43 | 10 | 8 |

|

| апрель – июнь | 14,01 | 10,48 | 10 | 8,4 |

|

| январь – июнь | 15,25 | 10,61 | 10 | 8,64 |

|

| июль | 12,58 | 10 | 10 | 7,75 |

|

| январь – июль | 14,86 | 10,52 | 10 | 8,51 |

|

| август | 12 | 10 | 9,71 | 7,75 |

|

| январь – август | 14,49 | 10,45 | 9,96 | 8,42 |

|

| сентябрь | 11,7 | 10 | 9,5 | 7,75 |

|

| июль – сентябрь | 12,1 | 10 | 9,74 | 7,75 |

|

| январь – сентябрь | 14,19 | 10,4 | 9,91 | 8,34 |

|

| октябрь | 11,27 | 10 | 9,5 | 7,75 |

|

| январь – октябрь | 13,89 | 10,36 | 9,87 | 8,28 |

|

| ноябрь | 11 | 10 | 9,32 | 7,75 |

|

| январь – ноябрь | 13,63 | 10,33 | 9,82 | 8,24 |

|

| декабрь | 11 | 10 | 9 | 7,75 |

|

| октябрь – декабрь | 11,09 | 10 | 9,27 | 7,75 |

|

| январь – декабрь | 13,41 | 10,3 | 9,75 | 8,19 |

|

* Рассчитывается как средняя арифметическая взвешенная величина (за период действия – календарное количество дней).

Ставка рефинансирования ЦБ РФ на сегодня: 2020

Какая ставка рефинансирования в 2020 году? Как ее применять? Поясним и приведем таблицу.

Применение ставки ЦБ РФ в 2020 году

Если речь идет о бухгалтерии, то со ставкой рефинансирования бухгалтеры сталкиваются когда нужно рассчитать пени, которые нужно уплатить в случае несвоевременного перечисления налогов и взносов (ст. 75 НК РФ, ст.26.11 Федерального закона от 24.07.1998 N 125-ФЗ). Использую ставку можно проверить:

- правильно ли налоговики/работники Фондов начислили пени;

- произвести самостоятельный расчет пени.

Значение ставки рефинансирования

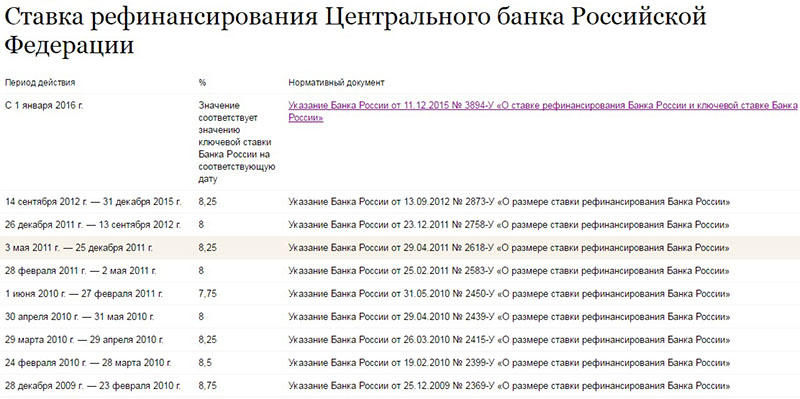

До 1 января 2016 г. ставка рефинансирования ЦБ имела собственное значение, а с 01.01.2016 значение ставки рефинансирования стало приравниваться к значению ключевой процентной ставки (Указание Банка России от 11.12.2015 N 3894-У).

Ставка рефинансирования – это процент, который коммерческие банки платят Центробанку за кредиты.

Соответственно, чем выше эта ставка, тем дороже услуги коммерческих банков для физлиц и организаций.

Соответственно, чем выше эта ставка, тем дороже услуги коммерческих банков для физлиц и организаций.

Соответственно, чем выше эта ставка, тем дороже услуги коммерческих банков для физлиц и организаций.Процентная ставка пеней составляет одну трехсотую ставки рефинансирования за просрочку до 30 календарных дней включительно и одну сто пятидесятую ставки за более продолжительное опоздание (п. 4 ст. 75 НК РФ).

Последнее изменение ставки

13 декабря 2019 года ЦБ РФ снизил ключевую ставку с 6,5% до 6,25% годовых. Согласно решению совета директоров регулятора, новая ключевая ставка будет применяться с 16 декабря 2019 года.

В сообщении ЦБ РФ отмечается, что снижение ключевой ставки связано с замедлением инфляции, которое происходит быстрее, чем прогнозировалось ранее. Инфляционные ожидания населения продолжают снижаться. Ценовые ожидания предприятий в целом не изменились. По итогам 2019 года ЦБ РФ прогнозирует инфляцию в интервале 2,9–3,2%. Темпы роста российской экономики в III квартале повысились, однако пока сложно оценить их устойчивость. Также сохраняются риски существенного замедления мировой экономики.

Следующее заседание Совета директоров ЦБ РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 февраля 2020 года.

Значение ставки рефинансирования-2020

Размер ставки рефинансирования в 2020 году приведем в таблице (изменениями по годам):

| Период | Размер ставки рефинансирования |

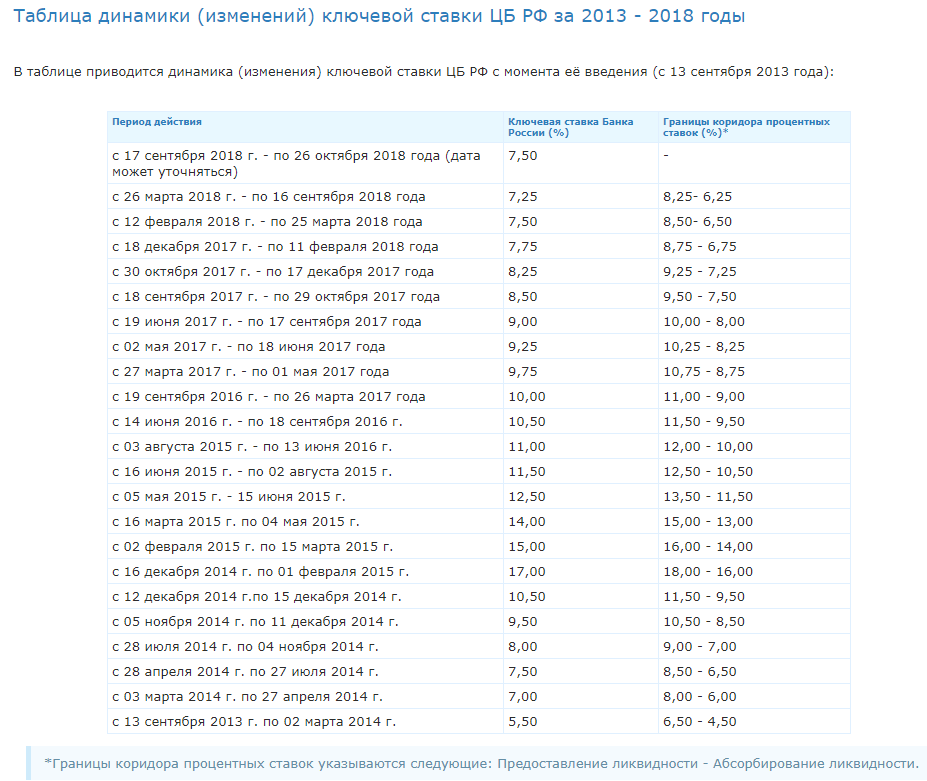

| с 19.09.2016 по 26.03.2017 (включительно) | 10% |

| с 27.03.2017 по 01.05.2017 (включительно) | 9,75% |

| с 02.05.2017 по 18.06.2017 (включительно) | 9,25% |

| с 19.06.2017 по 17.09.2017 (включительно) | 9% |

| с 18.09.2017 по 29.10.2017 (включительно) | 8,5% |

| с 30.10.2017 по 17.12.2017 (включительно) | 8,25% |

| с 18.12.2017 по 11.02.2018 (включительно) | 7,75% |

с 12.02. 2018 по 25.03.2018 (включительно) 2018 по 25.03.2018 (включительно) | 7,5% |

| с 26.03.2018 по 16.09.2018 (включительно) | 7,25% |

| с 17.09.2018 по 16.12.2018 (включительно) | 7,5% |

| с 17.12.2018 по 16.06.2019 (включительно) | 7,75% |

| с 17.06.2019 по 28.07.2019 (включительно) | 7,50% |

| с 29.07.2019 по 08.09.2019 (включительно) | 7,25% |

| с 09.09.2019 по 27.10.2019 (включительно) | 7% |

| с 28.10.2019 по 15.12.2019 (включительно) | 6,5% |

| С 16.12.2019 | 6,25% |

| С 10 февраля 2020 года | 6 % |

Заметим, что банк России допускает возможность дальнейшего снижения ключевой ставки и переход к нейтральной денежно-кредитной политике до середины 2020 года. Таким образом, изменение ставки рефинансирования в 2020 году ЦБ незначительно уменьшает размер пеней. Актуальный размер ключевой ставки (ставки рефинансирования) всегда можно найти на главной странице сайта ЦБР.

Актуальный размер ключевой ставки (ставки рефинансирования) всегда можно найти на главной странице сайта ЦБР.

Ставка рефинансирования

|

Период действия

|

Размер ставки рефинансирования

в % годовых

|

Нормативный документ, которым утвержден размер ставки рефинансирования в РФ

|

|

с 01 января 2016 года

по настоящее время

|

значение соответствует Ключевой ставке Банка России и меняется автоматически при изменении Ключевой ставки

|

Указание ЦБ РФ от 11.12.2015

|

|

profbanking.

| ||

|

с 14 сентября 2012 года –

31 декабря 2015 года

|

8,25

|

Указание ЦБ РФ от 14.09.2012

№ 2873-У

|

|

с 26 декабря 2011 года –

13 сентября 2012 года

|

8,00

|

Указание ЦБ РФ от 23.12.2011

|

|

profbanking.com

| ||

|

с 3 мая 2011 –

25 декабря 2011

|

8,25

|

Указание ЦБ РФ от 29.04.2011

|

|

с 28 февраля 2011 –

2 мая 2011

|

8,00

|

Указание ЦБ РФ от 25.

|

|

с 1 июня 2010 –

27 февраля 2011

|

7,75

|

Указание ЦБ РФ от 31.05.2010

|

|

profbanking.com

| ||

|

с 30 апреля 2010 –

31 мая 2010

|

8,00

|

Указание ЦБ РФ от 29.04.2010

|

|

с 29 марта 2010 –

29 апреля 2010

|

8,25

|

Указание ЦБ РФ от 26.03.

|

|

с 24 февраля 2010 –

28 марта 2010

|

8,50

|

Указание ЦБ РФ от 19.02.2010

|

|

с 28 декабря 2009 –

23 февраля 2010

|

8,75

|

Указание ЦБ РФ от 25.12.2009

|

|

profbanking.com

| ||

|

с 25 ноября 2009 –

27 декабря 2009

|

9,00

|

Указание ЦБ РФ от 24.11.2009

|

|

с 30 октября 2009 –

24 ноября 2009

|

9,50

|

Указание ЦБ РФ от 29.10.2009

|

|

с 30 сентября 2009 –

29 октября 2009

|

10,00

|

Указание ЦБ РФ от 29.09.2009

|

|

с 15 сентября 2009 –

29 сентября 2009

|

10,50

|

Указание ЦБ РФ от 14.09.2009

|

|

с 10 августа 2009 –

14 сентября 2009

|

10,75

|

Указание ЦБ РФ от 07.08.2009

|

|

с 13 июля 2009 –

9 августа 2009

|

11,00

|

Указание ЦБ РФ от 10.07.2009

|

|

с 5 июня 2009 –

12 июля 2009

|

11,50

|

Указание ЦБ РФ от 04.06.2009

|

|

с 14 мая 2009 –

4 июня 2009

|

12,00

|

Указание ЦБ РФ от 13.05.2009

|

|

с 24 апреля 2009 –

13 мая 2009

|

12,50

|

Указание ЦБ РФ от 23.04.2009

|

|

с 1 декабря 2008 –

23 апреля 2009

|

13,00

|

Указание ЦБ РФ от 28.11.2008

|

|

profbanking.com

| ||

|

с 12 ноября 2008 –

30 ноября 2008

|

12,00

|

Указание ЦБ РФ от 11.11.2008

|

|

с 14 июля 2008 –

11 ноября 2008

|

11,00

|

Указание ЦБ РФ от 11.07.2008

|

|

с 10 июня 2008 –

13 июля 2008

|

10,75

|

Указание ЦБ РФ от 09.06.2008

|

|

с 29 апреля 2008 –

9 июня 2008

|

10,50

|

Указание ЦБ РФ от 28.04.2008

|

|

с 4 февраля 2008 –

28 апреля 2008

|

10,25

|

Указание ЦБ РФ от 01.02.2008

|

|

с 19 июня 2007 –

3 февраля 2008

|

10,00

|

Телеграмма ЦБ РФ от 18.06.2007

|

|

profbanking.com

| ||

|

с 29 января 2007 –

18 июня 2007

|

10,50

|

Телеграмма ЦБ РФ от 26.01.2007

|

|

с 23 октября 2006 –

28 января 2007

|

11,00

|

Телеграмма ЦБ РФ от 20.10.2006

|

|

profbanking.com

| ||

|

с 26 июня 2006 –

22 октября 2006

|

11,50

|

Телеграмма ЦБ РФ от 23.06.2006

|

|

с 26 декабря 2005 –

25 июня 2006

|

12,00

|

Телеграмма ЦБ РФ от 23.12.2005

|

|

profbanking.com

| ||

|

с 15 июня 2004 –

25 декабря 2005

|

13,00

|

Телеграмма ЦБ РФ от 11.06.2004

|

|

profbanking.com

| ||

|

с 15 января 2004 –

14 июня 2004

|

14,00

|

Телеграмма ЦБ РФ от 14.01.2004

|

|

с 21 июня 2003 –

14 января 2004

|

16,00

|

Телеграмма ЦБ РФ от 20.06.2003

|

|

profbanking.com

| ||

|

с 17 февраля 2003 –

20 июня 2003

|

18,00

|

Телеграмма ЦБ РФ от 14.02.2003

|

|

с 7 августа 2002 –

16 февраля 2003

|

21,00

|

Телеграмма ЦБ РФ от 06.08.2002

|

|

profbanking.com

| ||

|

с 9 апреля 2002 –

6 августа 2002

|

23,00

|

Телеграмма ЦБ РФ от 08.04.2002

|

|

profbanking.com

| ||

|

с 4 ноября 2000 –

8 апреля 2002

|

25,00

|

Телеграмма ЦБ РФ от 03.11.2000

|

|

с 10 июля 2000 –

3 ноября 2000

|

28,00

|

Телеграмма ЦБ РФ от 07.07.2000

|

|

с 21 марта 2000 –

9 июля 2000

|

33,00

|

Телеграмма ЦБ РФ от 20.03.2000

|

|

с 7 марта 2000 –

20 марта 2000

|

38,00

|

Телеграмма ЦБ РФ от 06.03.2000

|

|

с 24 января 2000 –

6 марта 2000

|

45,00

|

Телеграмма ЦБ РФ от 21.01.2000

|

|

с 10 июня 1999 –

23 января 2000

|

55,00

|

Телеграмма ЦБ РФ от 09.06.99

|

|

profbanking.com

| ||

|

с 24 июля 1998 –

9 июня 1999

|

60,00

|

Телеграмма ЦБ РФ от 24.07.98

|

|

profbanking.com

| ||

|

с 29 июня 1998 г. –

23 июля 1998

|

80,00

|

Телеграмма ЦБ РФ от 26.06.98

|

|

с 5 июня 1998 г. –

28 июня 1998

|

60,00

|

Телеграмма ЦБ РФ от 04.06.98

|

|

с 27 мая 1998 –

4 июня 1998

|

150,00

|

Телеграмма ЦБ РФ от 27.05.98

|

|

с 19 мая 1998 –

26 мая 1998

|

50,00

|

Телеграмма ЦБ РФ от 18.05.98

|

|

с 16 марта 1998 –

18 мая 1998

|

30,00

|

Телеграмма ЦБ РФ от 13.03.98

|

|

с 2 марта 1998 –

15 марта 1998

|

36,00

|

Телеграмма ЦБ РФ от 27.02.98

|

|

с 17 февраля 1998 –

1 марта 1998

|

39,00

|

Телеграмма ЦБ РФ от 16.02.98

|

|

с 2 февраля 1998 г. –

16 февраля 1998

|

42,00

|

Телеграмма ЦБ РФ от 30.01.98

|

|

с 11 ноября 1997 г. –

1 февраля 1998

|

28,00

|

Телеграмма ЦБ РФ от 10.11.97

|

|

profbanking.com

| ||

|

с 6 октября 1997 –

10 ноября 1997

|

21,00

|

Телеграмма ЦБ РФ от 01.10.97

|

|

с 16 июня 1997 –

5 октября 1997

|

24,00

|

Телеграмма ЦБ РФ от 13.06.97

|

|

с 28 апреля 1997 –

15 июня 1997

|

36,00

|

Телеграмма ЦБ РФ от 24.04.97

|

|

с 10 февраля 1997 –

27 апреля 1997

|

42,00

|

Телеграмма ЦБ РФ от 07.02.97

|

|

с 2 декабря 1996 –

9 февраля 1997

|

48,00

|

Телеграмма ЦБ РФ от 29.11.96

|

|

profbanking.com

| ||

|

с 21 октября 1996 –

1 декабря 1996

|

60,00

|

Телеграмма ЦБ РФ от 18.10.96

|

|

с 19 августа 1996 –

20 октября 1996

|

80,00

|

Телеграмма ЦБ РФ от 16.08.96

|

|

с 24 июля 1996 –

18 августа 1996

|

110,00

|

Телеграмма ЦБ РФ от 23.07.96

|

|

с 10 февраля 1996 –

23 июля 1996

|

120,00

|

Телеграмма ЦБ РФ от 09.02.96

|

|

с 1 декабря 1995 –

9 февраля 1996

|

160,00

|

Телеграмма ЦБ РФ от 29.11.95

|

|

profbanking.com

| ||

|

с 24 октября 1995 –

30 ноября 1995

|

170,00

|

Телеграмма ЦБ РФ от 23.10.95

|

|

с 19 июня 1995 –

23 октября 1995

|

180,00

|

Телеграмма ЦБ РФ от 16.06.95

|

|

с 16 мая 1995 –

18 июня 1995

|

195,00

|

Телеграмма ЦБ РФ от 15.05.95

|

|

с 6 января 1995 –

15 мая 1995

|

200,00

|

Телеграмма ЦБ РФ от 05.01.95

|

|

с 17 ноября 1994 –

5 января 1995

|

180,00

|

Телеграмма ЦБ РФ от 16.11.94

|

|

profbanking.com

| ||

|

с 12 октября 1994 –

16 ноября 1994

|

170,00

|

Телеграмма ЦБ РФ от 11.10.94

|

|

с 23 августа 1994 –

11 октября 1994

|

130,00

|

Телеграмма ЦБ РФ от 22.08.94

|

|

с 1 августа 1994 –

22 августа 1994

|

150,00

|

Телеграмма ЦБ РФ от 29.07.94

|

|

с 30 июня 1994 –

31 июля 1994

|

155,00

|

Телеграмма ЦБ РФ от 29.06.94

|

|

с 22 июня 1994 –

29 июня 1994

|

170,00

|

Телеграмма ЦБ РФ от 21.06.94

|

|

с 2 июня 1994 –

21 июня 1994

|

185,00

|

Телеграмма ЦБ РФ от 01.06.94

|

|

с 17 мая 1994 –

1 июня 1994

|

200,00

|

Телеграмма ЦБ РФ от 16.05.94

|

|

с 29 апреля 1994 –

16 мая 1994

|

205,00

|

Телеграмма ЦБ РФ от 28.04.94

|

|

с 15 октября 1993 –

28 апреля 1994

|

210,00

|

Телеграмма ЦБ РФ от 14.10.93

|

|

profbanking.com

| ||

|

с 23 сентября 1993 –

14 октября 1993

|

180,00

|

Телеграмма ЦБ РФ от 22.09.93

|

|

с 15 июля 1993 –

22 сентября 1993

|

170,00

|

Телеграмма ЦБ РФ от 14.07.93

|

|

с 29 июня 1993 –

14 июля 1993

|

140,00

|

Телеграмма ЦБ РФ от 28.06.93

|

|

с 22 июня 1993 –

28 июня 1993

|

120,00

|

Телеграмма ЦБ РФ от 21.06.93

|

|

с 2 июня 1993 –

21 июня 1993

|

110,00

|

Телеграмма ЦБ РФ от 01.06.93

|

|

с 30 марта 1993 –

1 июня 1993

|

100,00

|

Телеграмма ЦБ РФ от 29.03.93

|

|

с 23 мая 1992 –

29 марта 1993

|

80,00

|

Телеграмма ЦБ РФ от 22.05.92

|

|

profbanking.com

| ||

|

с 10 апреля 1992 –

22 мая 1992

|

50,00

|

Телеграмма ЦБ РФ от 10.04.92

|

|

с 1 января 1992 –

9 апреля 1992

|

20,00

|

Телеграмма ЦБ РФ от 29.12.91

|

com

com 02.2011

02.2011 2010

2010Национальный банк Таджикистана сохраняет ставку рефинансирования без изменений, на уровне 14 процентов годовых

21.05.2018

Комитет Национального банка Таджикистана по денежно-кредитной политике принял решение сохранить ставку рефинансирования без изменений, на уровне 14,0 процентов годовых. Данное решение принято в связи с изменением финансовой и внешнеэкономической ситуации и макроэкономических показателей страны, а также динамики инфляции и её прогноза с учетом воздействующихвнешних факторов, с целью обеспечения эффективности денежно-кредитной политики и сохранения инфляции в среднесрочном периоде на уровне целевого показателя 7,0% (+/-2%).

С начала 2018 года уровень инфляции продемонстрировалстабильную тенденцию, в том числе в апреле месяце годовая инфляция составила 1,9%, которая в основном была вызвана снижением цен продовольственной продукции.

В целом,данная тенденцияявлялось ожидаемой, динамика инфляции ниже прогнозного уровня и целевого показателя в большей части была обусловлена снижением цен товаров повседневного спроса. Основнымивоздействующимифакторами, которые привели к существенному снижению годовой инфляции, с учетом базового эффекта ,прежде всего, явились факторы предложения, в том числе рост производства и предложения продовольственной продукции и стабилизациявнутреннего спроса и потребления, а также последние поправки к законодательству ,способствующиепостепенной сбалансированности потреби-тельского рынка. Кроме того, стабильный уровень мировых цен на сельскохозяйственную продукцию, в том числе их производство и предложения в регионе устранили дополнительные давления на уровень внутренних цен.

В свою очередь, стабильное состояние внутреннего валютного рынка и курса национальной валюты вкупе с реализацией последовательной монетарной политики способствовало снижению инфляционных ожиданий населения.

Проведенные анализы показывают, что базовая инфляция, которая характеризует долгосрочную тенденцию цен без воздействия краткосрочных колебаний, осталась стабильной, и в годовом выражении достигла 1,8%. Это свидетельствует об ограниченном воздействии монетарных факторов на годовую инфляцию.

Согласно прогнозу предусматривается, что тенденция снижения годовой инфляции носит временный характер, и ее уровень в 2018 году сложится ниже установленного таргета (7,0%+2 п.п.). В среднесрочной перспективе, начиная с первого квартала 2019 года, инфляция может вернуться к стабильному уровню, то есть к уровню целевого показателя. Этому, прежде всего, будет способствовать постепенное снижение влияние вышеуказанных факторов.

Несмотря на прогнозирование стабильного уровня инфляции, в связи с воздействиемвнешних факторов и курсовых давлений, существует возможность их негативного влияния на стабильность инфляции и других макроэкономических показателей. В частности, применение санкционных мер в отношении ключевых торговых и экономических партнеров Таджикистана, а также напряжённая геополитическая ситуация в апреле месяце увеличили неопределенность в регионе, и данные шоки не могли не сказаться на финансовой и экономической ситуации страны (посредством, курсовых каналов и каналов перевода денег).

Вместе с тем, ряд дополнительных воздействующих факторов, в том числе тенденция увеличения процентных ставок Федеральной Резервной Системы США, а также повышение спроса на импорт продукции в республику (45% в первом квартале 2018 года), стали оказывать непосредственное давление на сбалансированность спроса и предложения на внутреннем рынке.

Исходя из этого, с целью минимизации потенциальных инфляционных рисков, сохранения стабильной динамики инфляционных ожиданий и уровня цен в среднесрочном периоде, ставка рефинансирования будет сохранена без изменений, на уровне 14 процентов годовых.

Национальный банк Таджикистана продолжит реализацию последовательной денежно-кредитной политики, направленной на достижение стабильного уровня цен в среднесрочной перспективе. В случае ограничения инфляционных рисков, Национальный банк Таджикистана может также рассматривать вопрос о вероятном пересмотре ставки рефинансирования на очередных заседанияхКомитета.

Следующее заседание Комитета по денежно-кредитной политике Национального банка Таджикистана состоится согласно графику. Очередное решение будет объявлено через официальный сайт Национального банка Таджикистана.

Отдел прессы НБТ

Просмотров: 2440

График ставок по 30-летней ипотеке

| Исторические и текущие курсы

График 30-летних ставок по ипотеке: где сейчас ставки?

Если вы посмотрите на график 30-летних ставок по ипотечным кредитам, вы увидите, что

нельзя пропустить: сегодня

ставки низкие.

Действительно низко.

Но помните, это просто средние значения. Ваша ставка по ипотеке может быть выше или ниже, чем у «типичного» заемщика.

Проверьте свои ставки по ипотеке сегодня (6 февраля 2021 г.)

В этой статье (Перейти к…)

График динамики ставок по ипотеке: Где ставки

направился?

Пандемия коронавируса подняла ставки по ипотеке

внизу, и большинство экспертов думают, что они не могут пойти намного дальше.

Во всяком случае, ставки по ипотечным кредитам могут вырасти в

в ближайшие месяцы и годы по мере того, как выздоровление от COVID будет прогрессировать, и экономика начнет

улучшить.

Заемщикам не следует ожидать резких скачков ставок.

Но в отличие от 2020 года, когда ставки по ипотечным кредитам снова и снова достигают рекордных минимумов, мы, вероятно, увидим более сильное движение вверх для ставок по 30-летним ипотечным кредитам и других ставок жилищного финансирования.

Те, кто готов купить дом или рефинансировать сейчас

не следует ждать падения ставок; это вряд ли произойдет.

Но если планы покупки или рефинансирования вашего дома

в будущем вам не стоит беспокоиться о каком-либо значительном росте ставок в ближайшем будущем.

будущее. Доступное финансирование на долгие годы.

Подтвердите новую ставку (6 февраля 2021 г.)

Средние 30-летние ипотечные ставки с 1972 года

Чтобы получить представление о сегодняшних процентных ставках по ипотеке,

вот как 30-летние ставки менялись из года в год за последние четыре

десятилетия.

| Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет | Год | Средняя оценка за 30 лет |

| 1972 | 7.38% | 1988 | 10,34% | 2004 | 5,84% |

| 1973 | 8,04% | 1989 | 10,32% | 2005 | 5,87% |

| 1974 | 9,19% | 1990 | 10,13% | 2006 | 6,41% |

| 1975 | 9.05% | 1991 | 9,25% | 2007 | 6,34% |

| 1976 | 8,87% | 1992 | 8,39% | 2008 | 6,03% |

| 1977 | 8,85% | 1993 | 7,31% | 2009 | 5,04% |

| 1978 | 9.64% | 1994 | 8,38% | 2010 | 4,69% |

| 1979 | 11,20% | 1995 | 7,93% | 2011 | 4,45% |

| 1980 | 13,74% | 1996 | 7,81% | 2012 | 3,66% |

| 1981 | 16.63% | 1997 | 7.60% | 2013 | 3,98% |

| 1982 | 16,04% | 1998 | 6,94% | 2014 | 4,17% |

| 1983 | 13,24% | 1999 | 7,44% | 2015 | 3,85% |

| 1984 | 13.88% | 2000 | 8,05% | 2016 | 3,65% |

| 1985 | 12,43% | 2001 | 6,97% | 2017 | 3,99% |

| 1986 | 10,19% | 2002 | 6.54% | 2018 | 4,54% |

| 1987 | 10.21% | 2003 | 5,83% | 2019 | 3,94% |

Могут ли снизиться 30-летние ставки по ипотеке?

Короткий ответ:

ставки по ипотеке всегда можно понизить. Но не стоит ожидать, что их ожидают этого.

Ставки по ипотеке действуют в

собственный рынок. Кредиторы контролируют ставки, которые они устанавливают, и многие из них

содержание, чтобы сохранить ставки (и маржу) немного выше.

Это помогает остановить волну

покупатели жилья и рефинансирующие организации и сохраняют управляемость своей рабочей нагрузкой.

Кроме того, ставки по ипотеке

придется ответить до конца инвесторам.

Когда ставки падают слишком быстро, инвесторы начинают меньше платить за ценные бумаги, обеспеченные ипотекой (MBS) — финансовые инструменты, которые определяют ставки по ипотеке.

Это связано с тем, что инвесторы предполагают, что домовладельцы будут рефинансировать, быстрее выплачивая свои ссуды и снижая доходность процентов.

Меньше денег от инвесторов,

в свою очередь, означает, что кредиторы должны поддерживать свои ставки немного выше или взимать

заемщики большие комиссии за более низкие ставки.

Так что не ждите ипотеки

ставки будут продолжать падать синхронно с остальным рынком.

Они могли толкнуть ниже, но

они с такой же вероятностью останутся на прежнем уровне. И рано или поздно они обязательно

подняться снова.

Подтвердите новую ставку (6 февраля 2021 г.)

Историческая перспектива: Знаменательные годы для процентных ставок по ипотеке

Долгосрочная средняя ставка по ипотеке составляет около 8%. Это согласно записям Фредди Мака, датируемым 1971 годом.

Но ставки по ипотеке могут меняться

много из года в год — даже изо дня в день.И за несколько лет многое повидал

большие ходы, чем другие.

Вот только один

мало, чтобы показать, как ставки часто противоречат общепринятым представлениям и неожиданно

способами.

1981 — рекордный уровень

1981 год был худшим годом для процентных ставок по ипотеке.

запись.

Насколько плохо? Среднее

Ставка по ипотеке в 1981 г. составляла 16,63%.

- Под 16,63% и 200 000 долл. США

ипотека имеет ежемесячную стоимость основной суммы и процентов в размере 2800 долларов США - по сравнению с долгосрочным

В среднем это дополнительные ежемесячные расходы в размере 1300 долларов США или 15 900 долларов США в год

И это только среднее значение — некоторые люди платили больше.

За неделю с 9 октября 1981 года ставки по ипотечным кредитам в среднем составляли 18,63%, это самая высокая недельная ставка за всю историю наблюдений, и почти в пять раз превышала годовую ставку 2019 года.

2008 — Спад

2008 год стал последним вздохом кризиса ипотечных кредитов.

Финансирование недвижимости было

доступный в 2008 году за 6,03% по данным Freddie Mac.

- Ежемесячная стоимость

Ипотека на 200000 долларов составляла около 1200 долларов в месяц, не включая налоги и страховку

После 2008 года ставки снизились

стабильно.

2016 — рекордно низкий уровень

2016 г. — самая низкая годовая

Ставка по ипотеке была зафиксирована с 1971 года. Фредди Мак говорит, что типичный 2016 год

ипотека была оценена всего в 3,65%.

- Ипотечный кредит на сумму 200 000 долларов

3.65% имеет ежемесячную стоимость основной суммы и процентов в размере 915 долларов - Это на 553 доллара в месяц меньше

чем долгосрочная средняя

Ставки по ипотечным кредитам упали на ниже в 2012 году, когда одна неделя в ноябре

в среднем 3,31%. Но некоторые показатели 2012 года были выше, а в среднем за весь год

в 3.66% при 30-летней ипотеке.

2019 — Неожиданный сброс

В 2018 году многие экономисты

предсказал, что ставки по ипотеке в 2019 году превысят 5,5%. Оказалось, что это неправильно.

Фактически в 2019 году ставки упали.

средняя ставка по ипотеке снизилась с 4,54% в 2018 году до 3,94% в 2019 году.

- При 3,94% ежемесячные расходы по жилищному кредиту в размере 200 000 долларов США составили 948 долларов США

- Это экономия в размере 520 долларов США в месяц или 6240 долларов США в год, когда

по сравнению со средним долгосрочным показателем 8%

В 2019 году считалось

ипотечные ставки не могли быть намного ниже.Но 2020 год доказал, что думать неправильно

очередной раз.

2021 — Самые низкие 30-летние ипотечные ставки за всю историю

Цены резко упали в 2020 году в ответ

к пандемии коронавируса.

К июлю 2020 года 30-летняя фиксированная ставка впервые упала ниже 3% — и продолжала падать до нового рекордного минимума (в январе 2021 года) в 2,65% для 30-летней ипотеки с фиксированной ставкой.

- При 2,65% ежемесячная стоимость жилищного кредита в размере 200 000 долларов США составляет 806 долларов США в месяц без учета налогов и страховки

- Вы сэкономите 662 доллара США в месяц или 7900 долларов США в год — по сравнению со средним долгосрочным периодом в 8%

Срок погашения В соответствии с обещанием Федеральной резервной системы относительно низких процентных ставок после COVID ожидается, что ипотечные ставки останутся низкими в течение многих лет.

Но, как мы видели в прошлом, прогнозы по ипотеке

ставки часто ошибочны.

Вот почему при хороших ставках эксперты рекомендуют заблокировать одну, а не ждать потенциально более низких ставок через несколько недель или месяцев.

Факторы, влияющие на вашу ипотеку

процентная ставка

Для

Для среднего покупателя жилья отслеживание ставок по ипотеке помогает выявить тенденции. Но не каждый

в равной степени заемщик получит выгоду от низких сегодняшних ставок по ипотеке.

Дом

кредиты персонализированы для заемщика.Ваш кредитный рейтинг, первоначальный взнос, кредит

тип, срок кредита и сумма кредита повлияют на вашу ставку ипотеки или рефинансирования.

Это

Также возможно согласование ставок по ипотеке. Дисконтные баллы могут обеспечить более низкую

процентная ставка в обмен на предоплату наличными.

Let’s

рассмотрим некоторые из этих факторов по отдельности:

Кредит

Оценка

Кредит

оценка выше 620 откроет больше возможностей для займов с более низкой процентной ставкой, хотя некоторые

кредитные программы, такие как ссуды USDA, FHA и VA, могут быть доступны для лиц, не достигших 600

заемщики.

Если

возможно, дайте себе несколько месяцев или даже год, чтобы улучшить свой кредит

оценка перед заимствованием. Вы можете сэкономить тысячи долларов за всю жизнь

кредит.

Вниз

Платеж

Выше

авансовые платежи могут снизить вашу ставку по займам.

Мост

ипотечные кредиты, включая ссуды FHA, требуют уменьшения как минимум на 3% или 3,5%. И VA

кредиты и кредиты USDA доступны с первоначальным взносом 0%.

Но если

вы можете опустить 10%, 15% или даже 20%, вы можете претендовать на обычное

ссуды с низкой ипотечной страховкой или без нее и серьезно снизят расходы на жилье.

Кредит

Тип

Тип

используемой ипотечной ссуды повлияет на вашу процентную ставку. Однако ваш тип кредита

зависит от вашего кредитного рейтинга. Итак, эти два фактора очень взаимосвязаны.

Для

Например, с кредитным рейтингом 580 вы можете претендовать только на субсидированный заем.

например, ипотека FHA. Ссуды FHA имеют низкие процентные ставки, но идут с

ипотечное страхование независимо от того, сколько денег вы положите.

Кредит

оценка 620 или выше может дать вам право на получение обычного кредита, и —

в зависимости от вашего первоначального взноса и других факторов — потенциально более низкая ставка.

Ипотека с регулируемой процентной ставкой традиционно предлагает более низкие начальные процентные ставки по сравнению с 30-летней ипотекой с фиксированной ставкой. Однако эти ставки могут быть изменены по истечении первоначального периода фиксированной ставки.

Так

первоначально более низкая ставка ARM может существенно вырасти через 5, 7 или 10 лет.

Кредит

Срок

В этом

пост мы отслеживали ставки для 30-летних ипотечных кредитов с фиксированной ставкой, но 15-летние

Ипотечные кредиты с фиксированной процентной ставкой, как правило, имеют еще более низкие ставки по займам.

с

Ипотека на 15 лет, у вас будет более высокий ежемесячный платеж из-за более короткого

срок кредита. Но на протяжении всего срока действия кредита вы сэкономите много процентов.

обвинения.

Под 3% годовых

ставка по жилищному кредиту в размере 200 000 долларов, вы заплатите 103 000 долларов в виде процентов с

Срок погашения 30-летней ипотеки. Ипотека с фиксированной процентной ставкой на 15 лет будет стоить

всего около 49000 долларов в виде процентов.

Кредит

Сумма

Тарифы на

необычно небольшие ипотечные кредиты — например, жилищный заем в размере 50 000 долларов — обычно

ставки выше средних, потому что эти ссуды менее выгодны для кредитора.

Тарифы на

крупная ипотечная ссуда, как правило, также выше, потому что у кредиторов больше

риск потери. Ссуды Jumbo помогают покупателям покупать дорогостоящую недвижимость.

Скидка

Очки

А

Пункт дисконтирования может снизить процентные ставки на 0,25% в обмен на аванс.

Дисконтная точка стоит 1% от суммы жилищного кредита.

Для

Кредит в 200000 долларов, дисконтная точка будет стоить 2000 долларов авансом. Однако

заемщик со временем окупит первоначальные затраты благодаря полученной экономии

по более низкой процентной ставке.

С

процентные платежи разыгрываются с течением времени, покупатель, который планирует продать дом или

рефинансирование в течение пары лет, вероятно, должно пропустить пункты дисконтирования и

платите более высокую процентную ставку на время.

Некоторые котировки предполагают, что покупатель дома купит уцененные пункты, поэтому обязательно проверьте перед тем, как заключить договор о ссуде.

Понимание вашего ежемесячного

ипотечный платеж

В этом

В статье мы сравниваем ежемесячные платежи по жилищному кредиту в размере 200 000 долларов США при различных

процентные ставки.

Понять

что эти примеры показывают только основную сумму и проценты — сумму, которую вы платите

каждый месяц на остаток по кредиту и начисленные проценты.

В целом ваша ежемесячная ипотека

выплата будет выше, чем просто сумма основного долга и процентов. Это потому что там

включены прочие расходы, в том числе:

- Налоги на недвижимость —Городские и уездные власти взимают ежегодные налоги на имущество для оплаты государственных услуг. Эти налоги обычно распределяются пропорционально на 12 месяцев и уплачиваются вашему кредитору вместе с ипотечным платежом

- Страхование домовладельцев — Страховые взносы домовладельцев составляют в среднем около 1000 долларов в год.Как и в случае с налогами на недвижимость, страховые взносы домовладельцев могут быть распределены на 12 месяцев и оплачены с помощью ипотечного кредита через счет условного депонирования

- Сборы ТСЖ — Кондо, квартиры и закрытые сообщества могут взимать ежегодные сборы Ассоциации домовладельцев, которые могут быть разбиты на ежемесячные платежи, добавленные к ипотеке

- Ипотечное страхование — Ссуды FHA, ссуды USDA и обычные ссуды с первоначальным взносом менее 20% требуют, чтобы заемщик заплатил за страхование ипотеки.Страхование ипотеки стоит около 1% от суммы кредита каждый год, хотя ставки варьируются в зависимости от типа кредита и первоначального взноса. Для ссуды в размере 200000 долларов США, равной 2000 долларов США в год или 166 долларов США в месяц, к выплате по ипотеке добавляется

В совокупности,

Налоги, сборы и премии обычно добавляют несколько сотен долларов

до ежемесячного платежа по ипотеке.

Затраты на закрытие влияют на стоимость

заимствования тоже

Проценты

ставки имеют огромное влияние на стоимость заимствования на протяжении всего срока действия ипотеки

займ, но важно не забывать и о стоимости авансовых платежей.

Затраты на закрытие обычно добавляют от 2% до 5% от суммы кредита. Затраты на закрытие включают комиссию за выдачу кредита, пункты дисконтирования, судебные издержки, комиссию за оценку, комиссию за право собственности и многое другое.

Многие

покупатели жилья впервые не знают, что могут договориться о некоторых заключительных расходах, таких как

комиссия кредитора за открытие сделки. Однако многие затраты заранее устанавливаются третьими сторонами.

такие как поверенные и оценщики.

В некоторых

на ипотечных рынках продавец жилья поможет с закрывающими издержками.Но это до

покупатель согласовывает эту часть сделки. Риэлтор может помочь.

Когда

выбирая ипотеку, покупатели жилья и рефинансирующие организации всегда должны думать о закрытии

расходы вместе с процентными ставками.

Определите свою покупательную способность с

ипотечный калькулятор

диаграммы и графики на этой странице показывают, как 30-летняя ипотека с фиксированной ставкой

меняются со временем и продолжают меняться.

Чтобы увидеть, как сегодняшние ставки по ипотечным кредитам влияют на вашу способность заимствования, воспользуйтесь нашим калькулятором ипотечных кредитов, который включает PMI и другие дополнительные расходы.

Сегодняшний

исторически низкие процентные ставки увеличили покупательную способность за счет снижения ежемесячных

выплаты заемщиков по всему спектру.

Когда заблокировать ставку по ипотеке

Следите за дневным тарифом

изменения. Но если сегодня вы получите хорошую ставку по ипотеке, не стесняйтесь

запереть.

Помните, если вы можете

30-летняя ипотечная ставка ниже

3% или 4%, вы платите вдвое меньше, чем большинство американских

покупатели жилья в новейшей истории.Это неплохая сделка.

Подтвердите новую ставку (6 февраля 2021 г.)

Ставки по ипотечным кредитам упали до самого низкого уровня за всю историю

30-летняя фиксированная ставка никогда не была так низка с тех пор, как Freddie Mac начал отслеживать ставки по ипотечным кредитам в 1971 году. Она превзошла предыдущий минимум 2,98 процента, установленный в прошлом месяце. Это восьмой раз с марта, когда 30-летняя фиксированная ставка упала до нового минимума.

Freddie Mac, федеральный ипотечный инвестор, суммирует ставки примерно от 80 кредиторов по всей стране, чтобы получить средние еженедельные ставки по ипотеке по стране.Он использует ставки для качественных заемщиков, которые, как правило, имеют высокие кредитные рейтинги и большие первоначальные взносы. Эти ставки доступны не каждому заемщику.

Средняя фиксированная процентная ставка за 15 лет упала до 2,44 процента со средним значением 0,8 пункта. Неделю назад он составлял 2,51 процента, а год назад — 3,05 процента. Средняя пятилетняя регулируемая ставка снизилась до 2,9 процента со средним значением 0,4 пункта. Неделю назад он составлял 2,94 процента, а год назад — 3,36 процента.

«Ставки по ипотечным кредитам заметно снизились на этой неделе, поскольку тупиковая ситуация в Вашингтоне ослабила настроения инвесторов», — сказал Мэтью Спикман, экономист Zillow.«В последнее время понижательное давление на ставки по ипотечным кредитам было постоянным, но сочетание факторов, включая повышенный спрос со стороны заемщиков и нежелание кредиторов понижать ставки, удерживало их на плаву. Но неспособность федерального правительства согласиться с новым законопроектом о налоговых льготах на прошлой неделе, наконец, перевернула ставки до нового исторического минимума. Теперь, когда порог был преодолен, на горизонте могут появиться новые движения вниз ».

Опасения инвесторов по поводу неспособности Вашингтона согласовать новый пакет стимулов также привели к снижению доходности долгосрочных облигаций.Доходность 10-летних казначейских облигаций во вторник достигла нового минимума, упав до 0,52%. В среду он отскочил до 0,55%, но остается около рекордных минимумов.

«На этой неделе 10-летние облигации сильно пострадали, и если они останутся низкими, то будут и ставки по ипотечным кредитам», — сказал Ральф Маклафлин, главный экономист Haus.

Исторически 10-летние казначейские обязательства были хорошим индикатором того, куда движутся ипотечные ставки. Однако в течение последних нескольких месяцев ставки были менее привязаны к долгосрочным облигациям.Отчасти это связано с тем, что Федеральная резервная система играет такую огромную роль на ипотечном рынке. С марта ФРС покупает ценные бумаги с ипотечным покрытием в беспрецедентных количествах, что привело к снижению ставок по ипотечным кредитам.

«ФРС указала, что в обозримом будущем ставки будут низкими, чтобы ускорить восстановление экономики», — сказал Виктор Чиарделли, президент и главный исполнительный директор Гарантированной ставки. «Объемы закупок и рефинансирования остаются высокими, поскольку потребители получают выгоду от исторически низких ставок.Общий объем наших кредитов вырос более чем на 100 процентов по сравнению с тем же периодом прошлого года, и я ожидаю, что этот импульс сохранится ».

Некоторые кредиторы сохраняют ставки выше, чем гарантировано, потому что у них нет возможности обрабатывать так много рефинансирования. Но некоторые не снижают ставки, потому что опасаются заемщиков, которые продолжают рефинансировать.

«Кредиторы все больше беспокоятся о досрочных выплатах, когда заемщики становятся серийными рефинансаторами в короткий период времени», — сказал Джефф Лазерсон, президент компании Mortgage Grader в Лагуна Нигуэл, Калифорния.«В таких случаях кредиторы теряют значительный доход, и им приходится возмещать инвесторам в добывающей отрасли деньги, авансированные в случае бесплатной и беспроцентной ипотеки».

«На прошлой неделе ставки немного изменились, но именно доходность казначейских облигаций продолжает снижаться, — сказала Дженнифер Кучис, старший вице-президент VyStar Credit Union в Джексонвилле, штат Флорида. — В какой-то момент эти рекордные минимумы прекратятся. но трудно сказать когда. В отсутствие существенных обновлений новостей о пандемии и низкой доходности казначейских облигаций мы можем увидеть еще один рекордный минимум.”

Между тем, несмотря на низкие ставки, количество заявок на ипотеку на прошлой неделе снизилось. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема заявок на получение кредита — снизился на 5,1 процента по сравнению с неделей ранее. Индекс закупок упал на 2 процента по сравнению с предыдущей неделей, но вырос на 22 процента по сравнению с прошлым годом. Индекс рефинансирования снизился на 7 процентов, но был на 84 процента выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 63.9 процентов приложений.

«В последнюю неделю июля количество заявок на покупку немного снизилось, но в годовом исчислении они росли впечатляющие 11 недель подряд», — сказал Боб Брэксмит, президент и исполнительный директор MBA. «Спрос со стороны покупателей жилья оставался высоким все лето из-за рекордно низких ставок по ипотеке и домашних хозяйств, которым требовалось больше места во время продолжающейся пандемии. Активность по рефинансированию была более чем на 80 процентов выше, чем в прошлом году, и постоянно опережает уровни годичной давности ».

Миннесота по ипотеке и ставкам возврата | Сегодняшние жилищные ссуды MN

Учитывая, что текущие ставки по ипотеке в Миннесоте сопоставимы со средними по стране, а цены на жилье продолжают расти, сейчас идеальное время, чтобы найти выгодную сделку на ваш следующий дом.

Раскрытие информации для рекламодателей |

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Текущие ставки по ипотеке и рефинансированию в Миннесоте

Сравните сегодняшние средние ставки по ипотеке в штате Нью-Йорк, основанные на агрегированном пуле ставок из нескольких источников.

| Продукт | Цена | Цена на прошлой неделе |

| Фиксированная ставка на 30 лет | 2.880% | 2,890% |

| 15-летняя фиксированная ставка | 2.390% | 2.380% |

| 5/1 ARM Ставка | 2.750% | 2.810% |

| 30-летняя Jumbo-ставка | 2,900% | 2,940% |

| 30-летняя фиксированная ставка рефинансирования | 2,920% | 2,950% |

Данные по ставкам на основе

Миннеаполис, Миннесота

с

05.02.2021

Тенденции ставок по ипотеке

На этом графике:

В прошлом году годовая процентная ставка была для 30-летней фиксированной ставки, для 15-летней фиксированной ставки и для ипотеки с регулируемой ставкой 5/1 показатель.Эти ставки обновляются почти каждый день на основе национального опроса ипотечных кредиторов, проводимого Bankrate. Переключайтесь между тремя ставками на графике и сравнивайте сегодняшние ставки с тем, как они выглядели в прошлые дни.

Примечание: Не знаете, сколько дома вы можете себе позволить? Чтобы узнать это, воспользуйтесь нашим калькулятором ипотеки.

В последние годы спрос на покупку домов на рынке жилья Миннесоты увеличился, в то время как предложение было более ограниченным, что сделало его рынком продавца. Дома выставляются на торги и продаются в относительно короткие сроки, что увеличивает конкуренцию и цены на жилье.

По сравнению с другими штатами США текущие ставки по ипотеке, которые платят жители Миннесоты, довольно средние и лишь немного выше. Текущая ипотечная ставка, которую домовладельцы Миннесоты платят за 30-летний фиксированный заем по всей стране, составляет 3,57%, тогда как фиксированная ставка по ипотечным кредитам на 30 лет в Миннесоте составляет 3,72%. Это, наряду с другими факторами, упомянутыми ниже, делает Миннесоту отличным местом для покупки недвижимости.

Получение ипотеки в Миннесоте

Исследование, проведенное Национальной ассоциацией риэлторов, показывает, что даже при низком предложении и высоком спросе сейчас все еще хорошее время для покупки и продажи дома.Как и текущая ставка по ипотеке в Миннесоте, средняя цена дома также находится на одном уровне с другими штатами. Средняя стоимость недвижимости, занимаемой владельцем, в США составляет 204 900 долларов.

Получить ипотечный кредит в Миннесоте довольно просто. Знание вашего кредитного рейтинга и наличие хорошего бюджета будет иметь большое значение для создания дома, который вы хотите. Мы рекомендуем использовать наш калькулятор ипотеки, чтобы оценить все связанные с этим расходы. У вас также есть большой выбор для ипотечных кредиторов, поэтому сравните ставки, прежде чем выбрать кредитора для вашего кредита.

- Средняя цена дома: 211 800 долларов США

- Средняя 30-летняя фиксированная ставка: 3,72%

- Средняя месячная стоимость ипотеки: 1547 долларов США

- Ставка домовладения: 71,6%

Тенденции ставок по ипотеке в Миннесоте

С 2016 года фиксированная ставка по ипотеке в Миннесоте была относительно стабильной, колеблясь от 3% до 4% и достигнув пиковой процентной ставки 4,88% в ноябре 2018 года. С тех пор ставки по ипотеке и рефинансированию, с которыми имеют дело домовладельцы Миннесоты, постоянно падают и находятся в некоторых из самый низкий он был в последнее время.

Следует иметь в виду, что рынок жилья Миннесоты, как правило, движется намного медленнее в конце зимних месяцев с января по март. Это связано с кровотечением из курортного сезона и холодной снежной погодой. А это может повлиять на процентные ставки.

Тем не менее, это может быть прекрасное время для покупки дома, если вы готовы немного поработать. Когда наступит весна и более теплая погода, конкуренция среди покупателей возрастет.

Текущие ставки по ипотечным кредитам в Миннесоте

Хотя текущие ставки по ипотечным кредитам не достигли исторических минимумов в Миннесоте, они довольно близки, при этом одни из самых низких ставок доступны с 2010 года.Сегодня вы можете ожидать, что ставки по ипотечным кредитам Миннесоты по 30-летнему фиксированному кредиту составят около 3,72%.

Хотя процентные ставки могут быть низкими по сравнению с предыдущими годами, ограниченное предложение повлияет на вашу общую прибыль. Несколько лет назад при покупке дома у вас могло быть от 10 до 15 вариантов жилья. Сегодня ваш выбор уменьшился из-за большей конкуренции и меньшего предложения, где у вас может быть только четыре или пять домов, которые соответствуют вашим критериям.

Самые и наименее дорогие места для жизни в Миннесоте

В Миннесоте 87 округов с данными о жилье, и стоимость жизни сильно различается.Основными факторами, которые разделяют самые и наименее дорогие места для жизни в Миннесоте, являются цены на жилье, рынок труда, школьные округа и общая стоимость жизни в этом районе.

5 самых дорогих

- Округ Карвер: Средняя стоимость дома в округе Карвер составляет 301 900 долларов, а средняя ежемесячная стоимость ипотеки составляет 1987 долларов.

- Округ Вашингтон: В этом округе средняя цена дома составляет 277 400 долларов, а средняя стоимость в месяц составляет 1827 долларов.

- Округ Скотт: Средняя цена дома в этом округе составляет 285 200 долларов, что соответствует примерно 1900 долларам в месяц.

- Округ Хеннепин: Средняя цена дома в этом округе составляет 260 300 долларов.

- Округ Дакота: в этом округе средняя цена дома составляет 252 000 долларов, а средняя стоимость в месяц составляет около 1700 долларов.

5 наименее дорогое

- Округ Лак-Куи-Парл: Это наименее дорогой округ в Миннесоте благодаря средней стоимости дома 85 600 долларов и приличному рынку труда.

- Округ Биг-Стоун: в этом округе средняя цена дома составляет 97 900 долларов.

- Округ Фарибо: население почти вдвое больше, чем в двух предыдущих округах, средняя цена дома в округе Фарибо составляет 88 500 долларов.

- Округ Пипстоун: Как и в округе Биг-Стоун, средняя цена дома в Пипстоне составляет 97 700 долларов.

- Округ Норман: в этом округе средняя стоимость дома составляет 93 400 долларов, при этом почти 81% жителей являются домовладельцами.

Ипотечные ресурсы и сложности в Миннесоте

Посетите Центр домовладения Миннесоты, если вы ищете ресурсы, чтобы воплотить в жизнь свои мечты о домовладении в Миннесоте.Он поддерживает общественные организации, которые общаются с отдельными лицами и семьями, которым нужен дом, и предлагает семинары для покупателей жилья и бесплатные консультации на своем веб-сайте.

Что касается программ помощи по ипотеке для покупателей жилья в Миннесоте, обратите внимание на варианты, предлагаемые Агентством жилищного финансирования Миннесоты. Для начала существует программа «Первый покупатель жилья». Эта программа позволяет покупателям, впервые покупающим жилье, получить до 10 000 долларов в качестве первоначального взноса и затрат на закрытие в форме второй ипотеки.

Миннесота также имеет программу ссуды с отсрочкой платежа. Это сделано, чтобы помочь домовладельцам получить более доступную выплату по ипотеке. Большинство заемщиков будут иметь право брать займы в размере от 8 000 до 10 000 долларов в рамках этой программы при соблюдении определенных критериев. Платежи не требуются, и в течение этого времени не начисляются проценты, но ссуда должна быть полностью возвращена во время официальной продажи недвижимости или после ее рефинансирования или погашения.

Последнее слово

Ваша мечта о собственном доме в Миннесоте осуществима, если у вас есть необходимые знания, терпение и настойчивость.Ставки по ипотеке в Миннесоте (а также ставки рефинансирования в Миннесоте) являются одними из самых низких за последние годы, поэтому сейчас отличное время, чтобы подумать о покупке вашего следующего дома.

Северная Каролина по ипотеке и кредитам | NC Home Loans

Думаете о переезде в Северную Каролину? Получение ипотеки или рефинансирования жилищной ссуды в штате Северная Каролина может сэкономить вам значительную сумму денег благодаря низким процентным ставкам, которые в настоящее время ниже средних по стране.

Раскрытие информации для рекламодателей |

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Раскрытие редакционной политики

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Текущие ставки по ипотеке и рефинансированию в Северной Каролине

Сравните сегодняшние средние ставки по ипотеке в штате Калифорния, основанные на совокупном пуле ставок из нескольких источников.

| Продукт | Оценка | Цена на прошлой неделе |

| 30-летние исправления Скорость | 2.930% | 2,960% |

| 15-летняя фиксированная ставка | 2,420% | 2,420% |

| 5/1 ставка ARM | 2,250% | 2,250% |

| 30-летняя Jumbo-ставка | 2,870% | 2,920% |

| 30-летняя фиксированная ставка рефинансирования | 2,930% | 2,950% |

Данные по ставкам на основе

Гринсборо, Северная Каролина

с

05.02.2021

Тенденции ставок по ипотеке

На этом графике:

В прошлом году годовая процентная ставка была для 30-летней фиксированной ставки, для 15-летней фиксированной ставки и для ипотеки с регулируемой ставкой 5/1 показатель.Эти ставки обновляются почти каждый день на основе национального опроса ипотечных кредиторов, проводимого Bankrate. Переключайтесь между тремя ставками на графике и сравнивайте сегодняшние ставки с тем, как они выглядели в прошлые дни.

Примечание: Не знаете, сколько дома вы можете себе позволить? Чтобы узнать это, воспользуйтесь нашим калькулятором ипотеки.

Если вы собираетесь купить новый дом или хотите рефинансировать жилищный кредит в штате Северная Каролина, вы можете сэкономить немало денег прямо сейчас благодаря низким процентным ставкам в этом штате.Ставки по ипотечным кредитам по большинству кредитных продуктов в Северной Каролине в настоящее время ниже средних по стране. Вы также можете ожидать, что налоги на недвижимость, средняя стоимость владения и медианные цены на жилье будут значительно ниже средних по стране в этом штате. Итак, если вы хотите инвестировать в недвижимость в штате Тар-Хил, в ожидании вашего приезда у вас может быть большая экономия. Сравните национальные ставки по ипотечным кредитам, чтобы увидеть, насколько они соответствуют ставкам Северной Каролины; ставки.

Текущие ставки по ипотеке в Северной Каролине

Получение ипотеки в Северной Каролине

Северная Каролина предлагает значительную экономию на стоимости жизни и другие сбережения, которые могут быть полезны будущим домовладельцам.Во-первых, средняя цена дома в штате почти на 40 000 долларов ниже, чем в среднем по стране. Средняя ежемесячная стоимость владения в Северной Каролине составляет 1290 долларов, что почти на 300 долларов ниже, чем в среднем по стране. Уже одно это должно быть привлекательным для потенциальных покупателей.

Но на этом хорошие новости не заканчиваются. Страхование домовладельцев в Северной Каролине в среднем занимает 12-е место по самой низкой цене в стране, что дает больше возможностей для экономии. Если посмотреть на общую стоимость жизни, то по индексу стоимости жизни мирового населения Северная Каролина занимает 22-е место в списке наименее дорогих штатов страны.Это число переходит на 18-е, если смотреть исключительно на показатели жилья.

- Средняя цена дома: 165 900 долларов США

- Средняя 30-летняя фиксированная ставка: 3,55%

- Средняя ежемесячная стоимость владения: 1290 долларов США

- Уровень домовладения: 65%

* Цены и данные по состоянию на 5 мая 2020 года. 3,72% годовых по 30-летней ипотеке с фиксированной процентной ставкой.

Динамика ставок по ипотеке в штате Северная Каролина

Ставки по ипотеке и рефинансированию в Северной Каролине неуклонно снижаются с конца 2018 — начала 2019 года.Ставки на короткое время резко выросли — как и по всей стране — как раз перед началом этой понижательной тенденции. Однако спайк был не таким выраженным, как в некоторых других штатах.

В качестве ориентира процентные ставки в мае 2018 года составляли около 4,25% для 30-летних кредитов с фиксированной ставкой. Во время всплеска в конце 2018 года эти процентные ставки поднялись около отметки 4,8%, а затем упали до уровня, который сейчас составляет около 3,50%. Процентные ставки по ипотечным кредитам с регулируемой процентной ставкой 5/1 и 7/1 последовали этому примеру, но вначале и закончились ниже.В мае 2018 года ставки по этим кредитным продуктам составляли около 4%, а теперь оба составляют около 3%.

Текущие ставки по ипотечным кредитам в штате Северная Каролина

Процентные ставки по 30-летним ипотечным кредитам с фиксированной ставкой в Северной Каролине в настоящее время в среднем составляют около 3,55% при условии 20% снижения и отличной кредитной истории. Процентные ставки по 20-летним кредитам в настоящее время близки к отметке 3,5%, а процентные ставки по 15-летним и 10-летним кредитам еще ниже: в настоящее время оба показателя составляют около 3%.

Ставки рефинансирования в штате в настоящее время ниже, чем традиционные ставки по ипотеке по большинству кредитных продуктов.Процентные ставки по 10- и 15-летним рефинансированию ниже 3%, а 30-летние ставки рефинансирования сейчас составляют около 3,45%. Процентные ставки 3/1 ARM в настоящее время стабильны на уровне около 3,7%, в то время как процентные ставки 5/1 и 7/1 резко упали до средней процентной ставки 3%.

Самые и наименее дорогие места для жизни в Северной Каролине

Наименее дорогие места для жизни в Северной Каролине

1. Роки-Пойнт, Северная Каролина — На 18% ниже средней стоимости жизни по стране, люди желающие купить в Роки-Пойнт могут значительно сэкономить.Наибольшая экономия приходится на жилье, что на 61% ниже среднего показателя по стране в этом районе. Средняя цена дома в этом районе составляет 134 932 доллара, а арендаторы должны платить около 422,66 доллара в месяц.