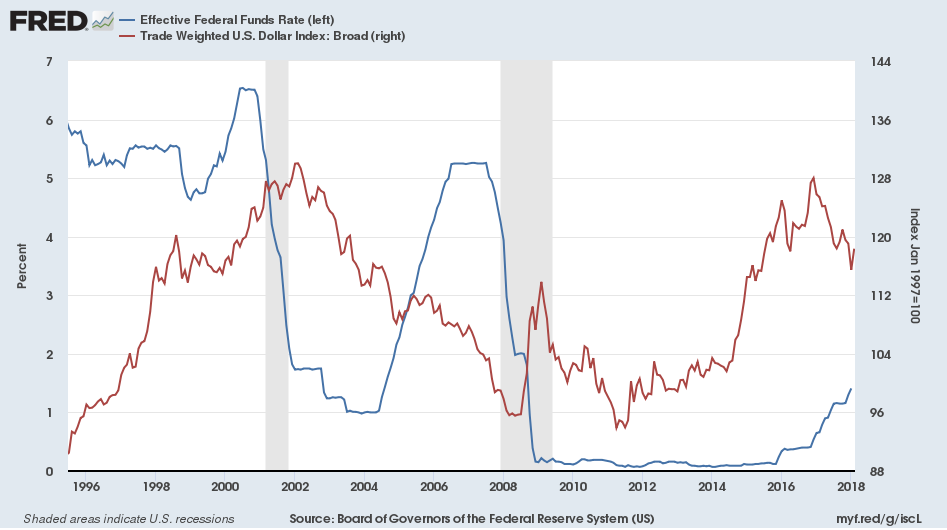

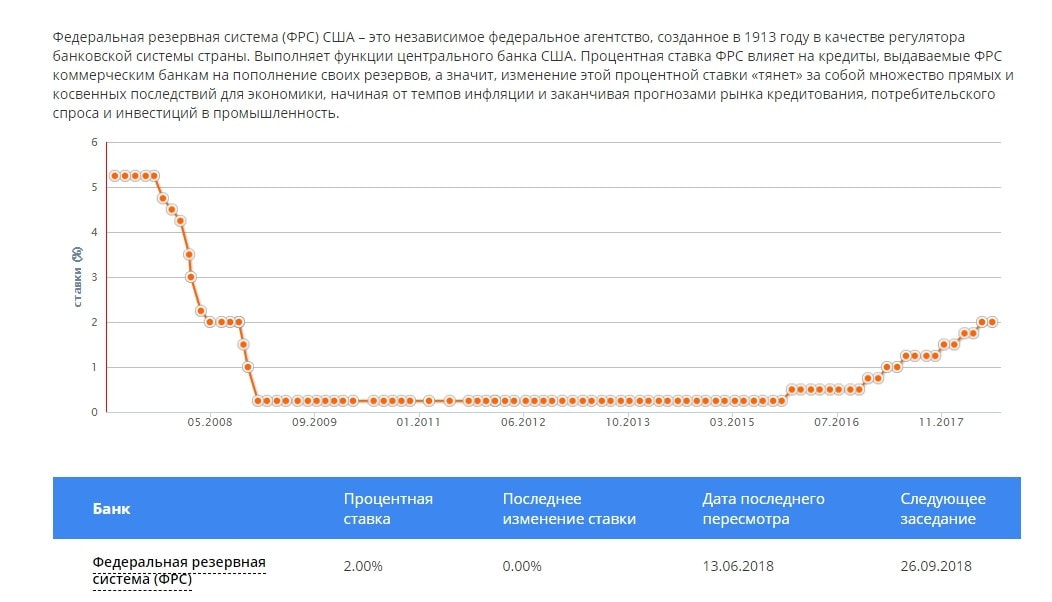

Ставка рефинансирования с 28 августа 2018: Ключевая ставка Банка России | Банк России

Раскрытие информации для регулятивных целей

Полная информация об условиях и сроках выпуска (привлечения) инструментов капитала, а также раздел № 5 отчета формы № 0409808 «Отчет об уровне достаточности капитала для покрытия рисков, величине резервов на возможные потери по ссудам и иным активам (публикуемая форма)»

Информация о капитале группы Банка «ВБРР» (АО)

Информация о принимаемых рисках, процедурах их оценки, управлении рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов»

Консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций размещена на сайте www.vbrr.ru в разделе «Финансовая отчетность».

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 октября 2020 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 июля 2020 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 апреля 2020 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 января 2020 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 октября 2019 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 июля 2019 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 апреля 2019 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 января 2019 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 октября 2018 года.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) по состоянию на 01 июля 2018 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 01 января 2018 года по 31 марта 2018 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 01 января 2017 года по 31 декабря 2017 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 01 января 2017 года по 30 сентября 2017 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2017 года по 30 июня 2017 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2017 года по 31 марта 2017 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2016 года по 31 декабря 2016 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2016 года по 30 сентября 2016 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2016 года до 30 июня 2016 года

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Группы Акционерного общества «Всероссийский банк развития регионов» (Группа Банка «ВБРР» (АО)) за период с 1 января 2016 года до 31 марта 2016 года

Информация о принимаемых рисках, процедурах их оценки, управлении рисками и капиталом Акционерного общества «Всероссийский банк развития регионов»

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 октября 2020 года, размещена на сайте 25 ноября 2020 года и доступна до 25 ноября 2023 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за девять месяцев, закончившихся 30 сентября 2020 г., размещена 26 ноября 2020 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ»http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2020/.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 июля 2020 года, размещена на сайте 25 августа 2020 года и доступна до 25 августа 2023 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за шесть месяцев, закончившихся 30 июня 2020 г., размещена 27 августа 2020 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2020/.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 апреля 2020 года, размещена на сайте 28 мая 2020 года и доступна до 28 мая 2023 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за три месяца, закончившихся 31 марта 2020 года, размещена 28 мая 2020 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2020/.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 января 2020 года, размещена на сайте 07 мая 2020 года и доступна до 07 мая 2023 года.

Консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за 2019 год размещена 27.02.2020 в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/company.aspx?id=612 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2019/

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 октября 2019 года, размещена на сайте 26 ноября 2019 года и доступна до 26 ноября 2022 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за девять месяцев, закончившихся 30 сентября 2019 г., размещена 28 ноября 2019 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/company.aspx?id=612 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2019/

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 июля 2019 года, размещена на сайте 23 августа 2019 года и доступна до 23 августа 2022 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за шесть месяцев, закончившихся 30 июня 2019 года, размещена 29 августа 2019 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/company.aspx?id=612 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2019/

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 апреля 2019 года, размещена на сайте 30 мая 2019 года и доступна до 30 мая 2022 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за три месяца, закончившихся 31 марта 2019 года, размещена 28 мая 2019 года в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2019/.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 января 2019 года, размещена на сайте 08 мая 2019 года и доступна до 08 мая 2022 года.

Консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за 2018 год размещена 22.02.2019 в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 октября 2018 года, размещена на сайте 26 ноября 2018 года и доступна до 26 ноября 2021 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за девять месяцев, закончившихся 30 сентября 2018 года, размещена в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) по состоянию на 01 июля 2018 года представлена в Банк России 28 августа 2018 года, размещена на сайте 24 августа 2018 года и доступна до 24 августа 2021 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций за 6 месяцев, закончившихся 30 июня 2018 года, размещена в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements/2018/.

Информация о принимаемых рисках, процедурах их оценки, управления рисками и капиталом Акционерного общества «Всероссийский банк развития регионов» (Банк «ВБРР» (АО)) за период с 01 января 2018 года по 31 марта 2018 года представлена в Банк России 30 мая 2018 года, размещена на сайте 30 мая 2018 года и доступна до 30 мая 2021 года.

Промежуточная консолидированная финансовая отчетность Акционерного общества «Всероссийский банк развития регионов» и его дочерних организаций размещена 30.05.2018 в сети Интернет на странице Банка «ВБРР» (АО) на сайте агентства «Интерфакс-ЦРКИ» http://www.e-disclosure.ru/portal/files.aspx?id=612&type=4 и на сайте Банка «ВБРР» (АО) по адресу: https://www.vbrr.ru/investors/statements.

Курс Евро Центробанка РФ на 28.08.2018 | Курс Евро ЦБ РФ на 28 августа 2018

Центробанк определил официальный курс Евро на 28.08.2018 на уровне 78,2269 RUB.

78,2269 RUB за 1 EUR

Изменение курса

| За день | −0,1803 | −0,23% | |

| С начала недели | −0,1803 | −0,23% | |

| С начала месяца | +5,1531 | +7,05% | |

| За 30 дней | +4,8827 | +6,66% | |

| С начала года | +9,3601 | +13,59% |

График курса евро Центробанка РФ

Вся история

Последние значения

| 2018-09-02 вс | 79,4966 | 0,0000 | 0,00% | |

| 2018-09-01 сб | 79,4966 | −0,1799 | −0,23% | |

| 2018-08-31 пт | 79,6765 | +0,1171 | +0,15% | |

| 2018-08-30 чт | 79,5594 | +0,7994 | +1,01% | |

| 2018-08-29 ср | 78,7600 | +0,5331 | +0,68% | |

| 2018-08-28 вт | 78,2269 | −0,1803 | −0,23% | |

| 2018-08-27 пн | 78,4072 | 0,0000 | 0,00% | |

| 2018-08-26 вс | 78,4072 | 0,0000 | 0,00% | |

| 2018-08-25 сб | 78,4072 | −0,8430 | −1,06% | |

| 2018-08-24 пт | 79,2502 | +1,0519 | +1,35% |

Курс евро в других Центробанках

Курс Евро ЦБ России на дату 28.

08.2018г.

08.2018г.

На странице представлен официальный курс Евро, который установил Центральный банк Российской Федерации на 28 августа 2018г. С помощью архива курса Евро в России вы всегда сможете получить информацию о курсах на любую дату. Так же на этой странице вы можете увидеть график курса Евро к российскому рублю. На графике наглядно представлено изменение курса Евро Центробанка во времени.

Московский Кредитный банк запускает квест в честь своего 26-летия

13.08.2018

В этом году Московскому Кредитному банку исполняется 26 лет. В честь дня рождения банк организует квест для своих клиентов с ценными подарками — 3 iPhone X, 3 MacBook и 30 годовых подписок на онлайн-кинотеатр «Okko».

Партнером мероприятия станет благотворительный фонд «Арифметика добра», основная миссия которого помочь детям-сиротам найти семью и стать успешными членами общества.

Квест пройдет с 19 по 28 августа 2018 года включительно. В течение 10 дней клиенты будут получать различные задания, связанные с продуктами банка. Первое задание будет размещено на сайте банка 19 августа в 7:00 утра — пройдя его, клиент автоматически регистрируется как участник квеста*. Каждое следующее задание будет приходить по смс после того, как будет выполнено предыдущее. После прохождения завершающего задания клиент получит уникальный код, который будет участвовать в розыгрыше призов.

Для успешного прохождения квеста понадобятся карта МКБ (кредитная или дебетовая), установленное мобильное приложение МКБ Мобайл, регистрация в интернет-банке МКБ Онлайн и актуальный номер телефона, привязанный к карте. Банк рекомендует желающим принять участие в игре уже сейчас проверить доступность всех заявленных сервисов и услуг.

Среди тех, кто прошел квест и получил уникальный номер, 31 августа 2018 года в прямом эфире на YouTube канале Московского Кредитного банка с помощью программы случайного выбора чисел будут выбраны победители.

*Сотрудники банка в квесте не участвуют.

Мы используем файлы cookies, чтобы вам было удобно работать с сайтом. Подробнее

Экономика | РИА Пензенской области

Региональное информационное агентство Пензенской области, пожалуй, — единственный источник новостей, где публикуются заметки, охватывающие не только Пензу, но и районы. Таким образом, мы представляем полную картину региона.

На сайте РИА ПО публикуются не только новости Пензенской области, но и аналитические статьи, интервью на актуальные темы, обзоры и фоторепортажи.

Ежедневно по будням мы предлагаем читателям дайджест событий, произошедших в Сурском крае за минувший день.

Новостная лента Пензенской области раскрывает жизнь региона в сфере экономики, общества, спорта, культуры, образования, сельского хозяйства, ЖКХ, здравоохранения и медицины. Помимо этого, на наших страницах публикуется информация о предстоящих событиях, концертах и спортивных мероприятиях.

Вместе с тем, РИА Пензенской области размещает новости инвестиционной политики региона, происшествий, криминала, аварий и ДТП.

Ежедневно в режиме онлайн РИА ПО публикует оперативные и последние новости Пензы и районов Пензенской области. Читатели могут узнать об актуальных событиях Пензенского, Башмаковского, Бековского, Бессоновского, Вадинского, Земетчинского, Спасского, Иссинского, Городищенского, Никольскиого, Каменского, Кузнецкого, Нижнеломовского, Наровчатского, Лопатинского, Шемышейского, Камешкирского, Тамалинского, Пачелмского, Белинского, Мокшанского, Неверкинского, Сердобского, Лунинского, Малосердобинского, Колышлейского и Сосновоборского районов.

Новости Пензы и Пензенской области — здесь собраны последние и самые важные публикации о том, что сегодня происходит в городе: культурные, спортивные события, актуальные нововведения в сфере ЖКХ и строительства, происшествия, чрезвычайные ситуации, ДТП, аварии, криминальная хроника.

Мы также не оставляем без внимания достижения земляков: спортсменов, представителей культуры, науки и образования.

На страницах РИА Пензенской области оперативно публикуются не только фотографии с прошедших мероприятий, но и видео, а также инфографика.

Помимо этого, читателям периодически предлагаются тесты на знание Сурского края.

Новости Пензы и Пензенской области сегодня — это около ста ежедневных публикаций о том, что в данный момент актуально для жителей областного центра и региона.

На страницах РИА ПО ежемесячно публикуются материалы о вступающих в силу законах, которые коснутся жителей нашего региона.

Наше информационное агентство предоставляет читателям актуальный прогноз погоды в Пензе и Пензенской области на неделю и каждый день с указанием температуры воздуха, направления ветра и осадков. Прогноз сопровождается комментарием специалиста из регионального ЦГМС.

Riapo.ru – это новости Пензы, главные события, факты и мнения об актуальных и насущных вопросах и проблемах в регионе.

В Балашове состоится «Марафон здоровья» — Правительство Саратовской области

В предстоящую пятницу, 31 августа 2018 г., в Балашове состоится «Марафон здоровья», направленный на бережное отношение населения к своему здоровью, пропаганду ЗОЖ и активного долголетия.

Мероприятие организуется министерством здравоохранения области при поддержке администрации Балашовского муниципального района, региональных министерств молодежной политики и спорта; социального развития; образования; культуры; сельского хозяйства.

Начиная с 12.00 в Городском парке им. Куйбышева для всех желающих будут работать «Островки здоровья», на которых специалисты медпрофилактики расскажут, как избавиться от вредных привычек и не заболеть.

Здесь же у жителей будет возможность пройти экспресс-тестирования (измерить рост, вес, уровни сахара в крови, артериального давления, угарного газа в легких и другие исследования) и получить индивидуальные консультации о возможных факторах риска для своего здоровья.

Профессиональные рекомендации, а также ответы на интересующие вопросы профильных врачей (кардиолога, онколога, эндокринолога, диетолога и др.) можно будет получить, приняв участие в акциях «Школа здоровья», «Прогулки с врачом», «Жизнь после инфаркта», «Развеем мифы о раке», «Школа сахарного диабета», «Школа ЗОЖ».

«Волонтеры серебряного возраста» поделятся секретами долголетия и презентуют здоровую продукцию со своих приусадебных участков в рамках акции «Бабушкино лукошко».

Запланирована выставка полезного продовольствия местных производителей.

Кроме того, состоится презентация детского телефона доверия, тренировочная сдача норм ГТО, а самые эрудированные в вопросах здорового образа жизни по итогам познавательных викторин получат подарки.

На пешеходной зоне ул. Карла Маркса будут работать мобильные медицинские комплексы (диагностический, флюорограф, Центр крови, Центр здоровья), в которых все желающие смогут пройти необходимые обследования.

Всех ждут показательные спортивные выступления, соревнования, игры, развлечения, квесты, выступления лучших творческих коллективов.

Приглашаем всех желающих посетить данное мероприятие, СМИ – принять участие в его информационном освещении.

Информация для СМИ!

Уважаемые жуpналисты! Итогом «Марафона здоровья» станет проведение в МУК «Балашовский драматический театр» (ул. Рабочая, 32 А) заседания Межведомственного координационного совета по формированию здорового образа жизни и концерта самодеятельных коллективов из муниципальных районов области, вносящих вклад в формирование у населения приверженности к ЗОЖ.

Начало в 15.00.

В план проведения мероприятий могут быть внесены коррективы. Информацию необходимо уточнять у советника министра здравоохранения Саратовской области Александра Колоколова (к.т. 8(845-2)67-06-42, 8-927-229-80-20).

Информацию необходимо уточнять у советника министра здравоохранения Саратовской области Александра Колоколова (к.т. 8(845-2)67-06-42, 8-927-229-80-20).

Министерство здравоохранения области

Перечень поручений по итогам Прямой линии с Владимиром Путиным

Пр-1076, п.1а

Добавить в Календарь

1. Правительству Российской Федерации:

а) обеспечить внесение в законодательство Российской

Федерации изменений, предусматривающих субсидирование до уровня 6 процентов

годовых процентной ставки по ипотечным (жилищным) кредитам (займам), выданным

российскими кредитными организациями и акционерным обществом «ДОМ.РФ» на приобретение (строительство) жилых помещений семьям, в которых родился

четвёртый или последующий ребёнок, либо на рефинансирование ранее выданных

таких кредитов (займов).

Срок – 15 июля 2018 г.;

Пр-1076, п.1б-1

Добавить в Календарь

б) обеспечить соблюдение требований Федерального закона «Об особенностях предоставления гражданам земельных участков, находящихся в государственной или муниципальной собственности и расположенных на территориях

субъектов Российской Федерации, входящих в состав Дальневосточного федерального

округа, и о внесении изменений в отдельные законодательные акты Российской Федерации»,

обратив особое внимание:

на исполнение административного регламента по предоставлению

гражданам государственной услуги в данной сфере;

Пр-1076, п.1б-2

Добавить в Календарь

на обеспечение транспортной доступности предоставляемых

гражданам земельных участков.

Доклад – до 1 сентября 2018 г.;

Пр-1076, п.1в-1

Добавить в Календарь

в) представить предложения:

об усилении координации деятельности федеральных органов

исполнительной власти и органов исполнительной власти субъектов Российской

Федерации в сфере обращения с отходами производства и потребления.

Срок – 1 сентября 2018 г.;

Пр-1076, п.1в-2

Добавить в Календарь

о совершенствовании механизма субсидирования внутренних

пассажирских авиаперевозок в части, касающейся расширения маршрутов таких

перевозок и категорий граждан, которые могут ими воспользоваться, определив при

необходимости источники дополнительного финансирования.

Срок – 1 октября 2018 г.;

Пр-1076, п.1в-3

Добавить в Календарь

направленные на реализацию мер по поддержке научных

коллективов, разрабатывающих медицинские изделия из биосовместимых и биоразлагаемых полимеров, в целях доведения результатов научных разработок до промышленного производства медицинских изделий и ускорения их вывода на рынок,

а также внедрения в практическую деятельность медицинских организаций.

Доклад – до 15 сентября 2018 г.

Ответственный: Медведев Д.А.

Пр-1076, п.2

Добавить в Календарь

2. Правительству Российской Федерации совместно с Администрацией

Президента Российской Федерации и органами исполнительной власти субъектов

Российской Федерации проанализировать ситуацию с оплатой труда отдельных

категорий работников бюджетного сектора экономики, определённых указами

Президента Российской Федерации от 7 мая 2012 г. № 597, от 1 июня 2012 г. № 761, от 28 декабря 2012 г. № 1688.

Доклад – до 15 августа 2018 г.

Ответственные: Медведев Д.А., Вайно А.Э., высшие должностные

лица (руководители высших исполнительных органов государственной власти)

субъектов Российской Федерации.

Пр-1076, п.3а

Добавить в Календарь

3. Правительству Российской Федерации совместно с органами

исполнительной власти субъектов Российской Федерации:

а) проанализировать порядок предоставления государственных

жилищных сертификатов гражданам, жилые помещения которых были признаны

непригодными для проживания вследствие стихийных бедствий или чрезвычайных

ситуаций, и по результатам этого анализа представить предложения по совершенствованию механизмов взаимодействия органов государственной власти

Российской Федерации при принятии решений о выдаче государственных жилищных

сертификатов и сокращению сроков рассмотрения документов, предусмотрев при

необходимости внесение изменений в законодательство Российской Федерации.

Доклад – до 1 сентября 2018 г.;

Пр-1076, п.3б

Добавить в Календарь

б) при участии акционерного общества «ДОМ. РФ» принять

РФ» принять

исчерпывающие меры по завершению строительства объектов недвижимости,

создаваемых с привлечением денежных средств граждан – участников долевого

строительства и не введённых в эксплуатацию в установленные сроки, обеспечив

постоянный мониторинг строительства таких объектов.

Доклад – до 1 сентября 2018 г., далее – один раз в полгода.

Ответственные: Медведев Д.А., высшие должностные лица

(руководители высших исполнительных органов государственной власти) субъектов

Российской Федерации, Плутник А.А.;

Пр-1076, п.3в

Добавить в Календарь

в) принять исчерпывающие меры по недопущению снижения

достигнутых ранее показателей уровня оплаты труда категорий работников,

названных в пункте 2 настоящего перечня поручений, и представить предложения по обеспечению её дальнейшего роста.

Доклад – до 15 августа 2018 г.

Ответственные: Медведев Д.А., высшие должностные лица

(руководители высших исполнительных органов государственной власти) субъектов

Российской Федерации.

Пр-1076, п.4а

Добавить в Календарь

4. Правительству Российской Федерации совместно с высшими

должностными лицами (руководителями высших исполнительных органов

государственной власти) субъектов Российской Федерации, на территориях которых

проводятся матчи чемпионата мира по футболу FIFA 2018 года, и при участии Общероссийской общественной

организации «Российский футбольный союз» реализовать с учётом ранее данных

поручений меры, направленные на эффективное использование наследия чемпионата

мира по футболу FIFA

2018 года, включая:

а) формирование инфраструктуры для занятий физической

культурой и массовым спортом, в том числе для детского спорта;

Пр-1076, п.4б

Добавить в Календарь

б) создание детских футбольных центров, детских и юношеских

футбольных команд, обеспечение их участия в соревнованиях;

Пр-1076, п.4в

Добавить в Календарь

в) организацию и проведение крупных спортивных соревнований,

в том числе по футболу, а также иных массовых спортивных мероприятий;

Пр-1076, п.

4г

4г

Добавить в Календарь

г) использование созданных объектов инфраструктуры в качестве тренировочных баз для российских футбольных команд.

Доклад – до 15 августа 2018 г.

Ответственные: Медведев Д.А., высшие должностные лица

(руководители высших исполнительных органов государственной власти) субъектов

Российской Федерации.

Пр-1076, п.5а

Добавить в Календарь

5. Министерству здравоохранения Российской Федерации

совместно с администрацией Владимирской области обеспечить в г.Струнино

Владимирской области:

а) проведение капитального ремонта (реконструкции) зданий

районной больницы и детской поликлиники;

Пр-1076, п.5б

Добавить в Календарь

б) оснащение современным медицинским оборудованием районной

больницы, в том числе детской поликлиники.

Доклад – до 31 декабря 2018 г.

Ответственные: Скворцова

В.И., Орлова С.Ю.

Пр-1076, п.6

Добавить в Календарь

6. Министерству труда и социальной защиты Российской

Федерации совместно с Министерством здравоохранения Российской Федерации, Министерством

науки и высшего образования Российской Федерации, Министерством просвещения

Российской Федерации, Министерством культуры Российской Федерации обеспечить

дальнейший мониторинг показателей заработной платы категорий работников

бюджетного сектора экономики, названных в пункте 2 настоящего перечня

поручений.

Доклад – до 15 июля 2018 г., далее – ежеквартально.

Ответственные: Топилин М.А., Скворцова В.И., Котюков М.М., Васильева О.Ю.,

Мединский В.Р.

Пр-1076, п.7а

Добавить в Календарь

7. Министерству просвещения Российской Федерации совместно с правительством Алтайского края принять меры по обеспечению функционирования

школы в селе Старая Суртайка Красногорского района Алтайского края путём:

а) укомплектования её необходимыми педагогическими кадрами;

Пр-1076, п.7б

Добавить в Календарь

б) выделения дополнительного школьного автобуса для доставки

учащихся из населённых пунктов Мост-Иша и Новая Суртайка;

Пр-1076, п.

7в

Добавить в Календарь

в) проведения ремонта здания школы.

Доклад – до 15 августа 2018 г.

Ответственные: Васильева

О.Ю., Томенко В.П.

Пр-1076, п.8

Добавить в Календарь

8. Министерству внутренних дел Российской Федерации

совместно с Министерством труда и социальной защиты Российской Федерации с учётом ситуации, складывающейся на рынке труда в субъектах Российской

Федерации, принять необходимые меры по упрощению порядка предоставления

иностранным гражданам и лицам без гражданства, владеющим русским языком и желающим жить и работать в Российской Федерации, разрешений на временное

проживание и видов на жительство и при необходимости представить

соответствующие предложения по внесению изменений в законодательство Российской

Федерации.

Срок – 31 августа 2018 г.

Ответственные: Колокольцев В.А., Топилин М.А.

Пр-1076, п.9

Добавить в Календарь

9. Министерству внутренних дел Российской Федерации

совместно с Министерством экономического развития Российской Федерации,

Министерством труда и социальной защиты Российской Федерации, Министерством

науки и высшего образования Российской Федерации, Министерством иностранных дел

Российской Федерации представить предложения по установлению упрощённого

порядка приёма в гражданство Российской Федерации отдельных категорий лиц,

имеющих компетенции, востребованные российской экономикой.

Срок – 20 декабря 2018 г.

Ответственные: Колокольцев В.А., Орешкин М.С., Топилин М.А.,

Котюков М.М., Лавров С.В.

Пр-1076, п.10

Добавить в Календарь

10. Предложить Общероссийскому общественному движению

«Народный фронт «За Россию» совместно с Генеральной прокуратурой Российской

Федерации провести анализ использования в правоприменительной практике понятий

«экстремистское сообщество» и «преступление экстремистской направленности».

Доклад – до 15 сентября 2018 г.

Ответственные: Анисимов

А.В., Чайка Ю.Я.

Пр-1076, п.11

Добавить в Календарь

11. Федеральной антимонопольной службе организовать

Федеральной антимонопольной службе организовать

мониторинг цен на авиационное топливо и авиабилеты в целях недопущения их

необоснованного роста.

Доклад – до 1 августа 2018 г.

Ответственный: Артемьев И.Ю.

Пр-1076, п.12

Добавить в Календарь

12. Рекомендовать правительству Ставропольского края

совместно с Министерством Российской Федерации по делам гражданской обороны,

чрезвычайным ситуациям и ликвидации последствий стихийных бедствий обеспечить

принятие срочных мер, направленных на оказание поддержки и выдачу

государственных жилищных сертификатов гражданам, жилые помещения которых были

утрачены или повреждены в результате паводка, произошедшего в мае 2017 г.

Срок −15 июля 2018 г.

Ответственные: Владимиров В.В., Зиничев Е.Н.

Пр-1076, п.13

Добавить в Календарь

13. Рекомендовать администрации Томской области принять меры

по сокращению сроков предоставления гражданам, имеющим трёх и более детей,

земельных участков, находящихся в государственной или муниципальной собственности.

Доклад – до 1 сентября 2018 г.

Ответственный: Жвачкин С.А.

Пр-1076, п.14

Добавить в Календарь

14. Рекомендовать администрации Краснодарского края

совместно с открытым акционерным обществом «Российские железные дороги» принять

меры по приведению в надлежащее состояние рекреационных зон и обеспечению

стабильности берегов (пляжей) в Лазаревском районе г.Сочи Краснодарского края.

Срок – 1 октября 2018 г.

Ответственные: Кондратьев В.И., Белозеров О.В.

Пр-1076, п.15

Добавить в Календарь

15. Рекомендовать правительству Ростовской области при

участии заинтересованных федеральных органов исполнительной власти оказать

содействие гражданам, переселившимся в регион в результате конфликта на юго-востоке Украины, в решении проблем, связанных с их обустройством на территории Российской Федерации.

Срок – 1 сентября 2018 г.

Ответственный: Голубев В.Ю.

Отзывы о Россельхозбанке: «Проблемы при рефинансировании ипотечного кредита»

Добрый день!

20 августа 2018 года я начал процедуру рефинансирования ипотечного кредита в РСХБ. Посетив ипотечный центр РСХБ (Наставнический переулок, 17с1), я заполнил все необходимые документы и заявление на рефинансирование кредита, а также предоставил требуемые справки. 23 августа 2018 года я получил одобрение рефинансирования ипотечного кредита по ставке 9,2% в виде смс-сообщения. Через несколько дней менеджер банка мне сообщил о том, что мою заявку отнесли к категории вторичного жилья, хотя в заявлении я указывал, что у меня категория первичного жилья. В итоге мою заявку перенесли в нужную категорию первичного жилья и 28 августа 2018 года я получил повторное смс-сообщение об одобрении лимита с процентной ставкой 9,2%. Далее, в течение месяца мне поступали сообщения из банка о необходимости предоставления дополнительных справок. К моменту предоставления всех необходимых для банка справок (28 сентября 2018 г.) мне позвонил менеджер банка и сообщил, что РСХБ повысил процентные ставки и рефинансирование моей кредитной линии теперь может быть осуществлено по ставке 10.2%. При этом никакого официального одобрения и приглашения на сделку от РСХБ мне не поступало

Посетив ипотечный центр РСХБ (Наставнический переулок, 17с1), я заполнил все необходимые документы и заявление на рефинансирование кредита, а также предоставил требуемые справки. 23 августа 2018 года я получил одобрение рефинансирования ипотечного кредита по ставке 9,2% в виде смс-сообщения. Через несколько дней менеджер банка мне сообщил о том, что мою заявку отнесли к категории вторичного жилья, хотя в заявлении я указывал, что у меня категория первичного жилья. В итоге мою заявку перенесли в нужную категорию первичного жилья и 28 августа 2018 года я получил повторное смс-сообщение об одобрении лимита с процентной ставкой 9,2%. Далее, в течение месяца мне поступали сообщения из банка о необходимости предоставления дополнительных справок. К моменту предоставления всех необходимых для банка справок (28 сентября 2018 г.) мне позвонил менеджер банка и сообщил, что РСХБ повысил процентные ставки и рефинансирование моей кредитной линии теперь может быть осуществлено по ставке 10.2%. При этом никакого официального одобрения и приглашения на сделку от РСХБ мне не поступало

Результат:

Мою заявку на рефинансирование ипотечного кредита, которую мне одобрили 23 августа 2018 года по процентной ставке 9,2 %, теперь, спустя полтора месяца, заново одобряют по ставке 10.2% в устной форме без официального приглашения на сделку

Мои выводы:

1. У меня создалось впечатление, что РСХБ намеренно затягивал процедуру рассмотрения документов, чтобы «переодобрить» рефинансирование кредита по более высокой ставке, объясняя это внутренним документом о повышении ставок в банке. Иначе как намеренное затягивание сроков одобрения моего заявления, я не могу объяснить факт запросов на предоставление новых документов. Каждый новый документ рассматривался как новая заявка, около недели. К тому же изначально мою заявку вначале ошибочно внесли не в ту категорию. В итоге, я потерял месяц драгоценного времени.

Хотя, можно было изначально предоставить исчерпывающий список требуемых документов и в таком случае длительность одобрения моей заявки ограничилось бы одной неделей.

2. Если РСХБ принял решение о повышении процентной ставки, то почему к заявлениям, поданным ранее принятия этого решения, применяется это решение??? Это, в принципе, нелогично, даже без учета того, что банк совершил техническую ошибку (отнеся мою заявку не в ту категорию) и «затягивал» сроки одобрения, требуя предоставление новых документов (при этом у меня есть предварительное смс-уведомление об одобрении рефинансирования)

В сухом остатке, потерянные полтора месяца времени и не оказанная банком услуга.

По итогам взаимодействий с РСХБ у меня сложилось негативное мнение об отношении этого банка к своим клиентам.

архивов рефинансирования — контрольный показатель

COVID-19, Федеральная резервная система снижает ставки и блокирует ставки теперь на 60 дней. Многое происходит на рынке жилья и в стране в целом. Давайте углубимся и посмотрим, как это может повлиять на вас и вашу ипотеку.

Подробнее

Используйте собственный капитал в своем доме для консолидации долга или оплаты ремонта или ремонта с помощью ссуды Cash Out Refinance.

Подробнее

IRRRL, или ссуда рефинансирования с пониженной процентной ставкой, представляет собой вариант быстрого рефинансирования VA с меньшим количеством квалификаций и меньшим объемом документов, чем другие варианты ссуды рефинансирования.Это должно быть быстрое и несложное решение для рефинансирования для квалифицированных домовладельцев VA, и при этом не требуется проведения оценки. Узнать больше

Подробнее

В этом видео Джим МакМахан, президент Benchmark Mortgage, рассказывает о рынке, процентных ставках и стратегии долга, чтобы помочь вам решить, может ли рефинансирование быть хорошим вариантом для достижения ваших финансовых целей.

Подробнее

Теперь вы можете получить ссуду рефинансирования на любой срок от 15 до 30 лет! Получите лучшую ставку, не «начиная заново».Бенчмарк представляет: Ипотека на нечетный срок.

Подробнее

Если вы думаете о рефинансировании, у вас, вероятно, есть веская причина. Возможно, вам интересно, сможете ли вы сэкономить деньги, установив более низкую процентную ставку. Может быть, вам интересно, можно ли использовать часть капитала, которую вы создали в своем доме. Какова бы ни была ваша причина, вот 5 вещей, которые нужно знать перед…

Подробнее

Ассоциация ипотечных банкиров сообщила об увеличении количества заявок на ипотеку на 4,1% по сравнению с предыдущей неделей.Стив Ремингтон, главный операционный директор Benchmark, отметил, что увеличение количества приложений может быть реакцией потребителей на недавнюю тенденцию на рынке, указывающую на переход от длительного периода низких процентных ставок. «Данные Ассоциации ипотечных банкиров показывают…

Подробнее

Программа обновления HomeStyle доступна для заемщиков, которые хотят провести ремонт, ремонт или улучшение дома с помощью единственной ссуды, а не второй ипотечной ссуды или кредитной линии собственного капитала.В Benchmark мы знаем, насколько важно сделать дом своим. Кредитор вашего эталонного кредита может…

Подробнее

«Внезапная остановка роста занятости исключает любую возможность повышения ставки ФРС на заседании FOMC на следующей неделе, особенно сейчас, когда голосование Великобритании по вопросу о выходе из Европейского Союза, похоже, идет на убыль», — сказал Capital Главный экономист по экономике Пол Эшворт. (источник: Housingwire.com) Выход Великобритании из…

Подробнее

При покупке или рефинансировании дома вы захотите избежать типичных ошибок.Если вы сможете это сделать, вы сэкономите деньги и значительно поможете своему делу. Имея это в виду, вот четыре основных ошибки, которых следует избегать при покупке или рефинансировании дома. Ошибка 1: сначала не понять ставки…

Подробнее

Сегодняшние ставки рефинансирования ипотечного кредита — 28 декабря 2020 года: ставки суперконкурентоспособны

Ставки рефинансирования сегодня выглядят хорошо. Стоит ли подавать заявку?

Стоит ли подавать заявку?

Как обычные ставки по ипотеке были конкурентоспособными в последние недели, так и ставки рефинансирования по ипотеке находятся на хорошем уровне.Хотя ставки рефинансирования, как правило, немного выше, чем ставки, которые вы получите для новой ипотечной ссуды, они по-прежнему довольно привлекательны. Вот как они выглядят сегодня:

Источник данных: Национальное отслеживание процентных ставок по ипотеке Ascent .

30-летняя ставка рефинансирования ипотечного кредита

Средняя 30-летняя ставка рефинансирования сегодня составляет 2,866%. По сегодняшней ставке вы будете платить основную сумму и проценты в размере 414,51 доллара на каждые 100000 долларов, которые вы взяли в долг.Это не включает дополнительные расходы, такие как налоги на недвижимость и страховые взносы домовладельцев.

15-летняя ставка рефинансирования ипотечного кредита

Средняя 15-летняя ставка рефинансирования сегодня составляет 2,343%. По сегодняшней ставке вы будете платить основную сумму и проценты в размере 659,28 долларов на каждые 100000 долларов, которые вы взяли в долг. По сравнению с 30-летним кредитом, ваш ежемесячный платеж будет на 244,77 доллара больше на 100 000 долларов основной суммы ипотечного кредита. Однако ваша экономия на процентах составит 30 355,31 доллара в течение периода погашения на каждые 100 000 долларов ипотечного долга.

Стоит ли рефинансировать ипотеку прямо сейчас?

Рефинансирование ипотеки может быть разумным финансовым решением, если вы можете снизить процентную ставку и снизить ежемесячные платежи за счет получения нового жилищного кредита. Однако есть несколько ключевых моментов, о которых следует подумать, прежде чем рефинансировать.

Во-первых, если вы продлите срок погашения кредита, вы можете со временем выплатить более высокую сумму процентов, чем с существующей ипотечной ссудой. Это может произойти, даже если вы имеете право на более низкую процентную ставку, поскольку вы будете платить проценты в течение более длительного периода. Избежать этой проблемы можно, выбрав кредит рефинансирования с более коротким сроком погашения. Или вы можете решить, что готовы платить больше процентов в течение срока действия кредита в обмен на меньший ежемесячный платеж.

Избежать этой проблемы можно, выбрав кредит рефинансирования с более коротким сроком погашения. Или вы можете решить, что готовы платить больше процентов в течение срока действия кредита в обмен на меньший ежемесячный платеж.

Во-вторых, вам нужно будет учесть затраты на закрытие. При рефинансировании ипотеки необходимо внести предоплату. Исследование Ascent показало, что закрытие затрат по ссуде рефинансирования для дома средней стоимости составляет от 5000 до 12500 долларов. Однако ваши сборы за закрытие будут зависеть от суммы вашего жилищного кредита, вашего местоположения и вашего кредитора.

В конечном итоге вам придется компенсировать эти затраты на закрытие за счет более низких ежемесячных платежей, но это может занять время. Если вы сэкономите 200 долларов в месяц за счет рефинансирования и заплатите 6000 долларов на закрытие сделки, вам потребуется 2,5 года, чтобы окупиться. Важно провести подсчет и подумать, останетесь ли вы в своем доме достаточно долго, чтобы рефинансирование окупилось.

В общем, рефинансирование может иметь большой смысл, если вы не планируете переезжать в ближайшие несколько лет и можете снизить процентную ставку по ипотеке на 1% или более.Поскольку ставки рефинансирования ипотеки близки к рекордно низким, многие заемщики обнаружат, что сейчас хорошее время для рефинансирования. Это особенно верно для заемщиков с сильной кредитной историей и низким соотношением долга к доходу. Если вы думаете, что готовы к рефинансированию, обратитесь к разным кредиторам, занимающимся рефинансированием ипотеки, чтобы получить индивидуальные предложения. Сравнение вашего выбора может привести к значительной экономии по новому жилищному кредиту.

Рассмотрите возможность рефинансирования ипотеки, даже если вы купили недавно — Бизнес — Tuscaloosa News

Ставки по ипотеке в последнее время упали настолько сильно, что миллионы домовладельцев могли бы получить выгоду от рефинансирования, «даже если бы они купили дом только в прошлом году. Типичный рефинансирующий агент может сэкономить

Типичный рефинансирующий агент может сэкономить

Ставки по ипотеке в последнее время упали настолько сильно, что миллионы домовладельцев могли бы получить выгоду от рефинансирования, «даже если бы они купили дом только в прошлом году. Типичный рефинансирующий агент может сэкономить более 150 долларов в месяц.

Некоторые домовладельцы поняли: заявки на рефинансирование почти по данным Ассоциации ипотечных банкиров, вдвое по сравнению с прошлым годом.Многие потенциальные рефинансирующие организации

Одно практическое правило гласит, что следует рассмотреть возможность рефинансирования, если вы можете снизить ставку по ипотеке на три четверти процентного пункта. По данным Black Knight, поставщика технологий, данных и аналитики для ипотечной индустрии, 5,9 миллиона домовладельцев могут получить выгоду от рефинансирования по сегодняшним ставкам по ипотечным кредитам. По данным компании, в 2018 году ипотечные кредиты получили около 953000 потенциальных рефинансаторов.

Эта возможность рефинансирования появилась, потому что ставки по ипотечным кредитам падают уже около семи месяцев.Спаду уделялось не так много внимания прессы, поэтому некоторых домовладельцев он может застать врасплох. 30-летняя фиксированная ставка недавно достигла самого низкого уровня с сентября 2017 года.

Нисходящее движение привело к резкой разнице в ипотечных ставках по сравнению с концом 2018 года. 30-летняя фиксированная ставка в среднем составляла 3,82% в середине июня этого года. год, по словам Фредди Мака. За неделю до прошедшего Рождества он составлял в среднем 4,62%. Это снижение чуть более чем на три четверти процентного пункта, достаточное для того, чтобы рассмотреть вопрос о рефинансировании.

Люди, купившие дома с конца лета до конца осени 2018 года, могут иметь возможность рефинансировать. Каждую неделю с 13 сентября по 20 декабря 2018 г. 30-летняя фиксированная ставка в среднем составляла 4,6% или выше.

Вы можете много сэкономить

По данным Ассоциации ипотечных банкиров, в первую неделю июня средний размер рефинансируемой ипотеки составлял 386 800 долларов. По ссуде на эту сумму разница между ставкой 4,75% и ставкой 4% составляет 171 доллар в месяц (2053 доллара в год) в виде основной суммы долга и процентов, округленных до ближайшего доллара.

По ссуде на эту сумму разница между ставкой 4,75% и ставкой 4% составляет 171 доллар в месяц (2053 доллара в год) в виде основной суммы долга и процентов, округленных до ближайшего доллара.

Чтобы узнать, сколько вы могли бы сэкономить: просмотрите свои кредитные документы, чтобы узнать, какую процентную ставку вы платите, а затем проверьте сегодняшние ставки по ипотечным кредитам на рефинансирование, чтобы увидеть разницу. рефинансирование с помощью калькулятора затрат на закрытие. Наконец, рассчитайте свою потенциальную экономию с помощью калькулятора рефинансирования NerdWallet.

Если цифры выглядят многообещающими, вы захотите оценить свой период безубыточности: время, которое требуется, чтобы накопленные ежемесячные сбережения превышали комиссию по ссуде.Например, если вы заплатите 4500 долларов в качестве сборов, чтобы сэкономить 150 долларов в месяц, для достижения безубыточности потребуется 30 месяцев (4500 долларов, разделенные на 150 долларов, равны 30). Если вы считаете, что останетесь в доме после периода безубыточности, возможно, стоит рефинансировать.

Советы по лучшему рефинансированию В большинстве случаев вы можете рефинансировать, когда захотите, хотя некоторые кредиторы требуют «приправы» между ипотечными кредитами, требуя определенного периода времени между оценками.

Вам не нужно начинать все сначала и рефинансировать за 30 лет, но вы можете захотеть, если хотите снизить ежемесячный платеж.

Вы можете рефинансировать до той же даты выплаты, что и ваша текущая ссуда, что может быть полезно, когда вы хотите выплатить ипотечный кредит до выхода на пенсию или когда дети уезжают в колледж. Например, если на момент рефинансирования срок вашей 30-летней ипотеки составляет ровно 5 лет, вы можете потребовать погасить новую ссуду через 25 лет. Скажите кредитору, чтобы он погасил ипотеку на 25 лет (или на любой другой срок, который вы пожелаете). Когда они могут себе это позволить, многие люди рефинансируют ссуду сроком от 30 до 15 лет. У более короткой ссуды обычно более высокие ежемесячные платежи, но проценты, выплачиваемые в течение срока ссуды, намного меньше.

Больше от NerdWallet

Лучшие кредиторы по рефинансированию ипотеки 9 способов получить лучшие ставки рефинансирования Калькулятор рефинансирования ипотеки

Больше от NerdWallet

9 способов получить лучшие ставки рефинансирования Калькулятор рефинансирования ипотеки Как рефинансировать ипотеку

Холден Льюис — писатель в NerdWal. Электронная почта: [email protected]. Twitter: @HoldenL.

Статья «Рассмотрите возможность рефинансирования ипотеки, даже если вы купили недавно» изначально появилась на NerdWallet.

Повышение ставок по ипотеке на

— не повод для беспокойства — RISMedia |

Солнце, похоже, не заходит на оживленный рынок жилья, даже несмотря на то, что ставки по ипотечным кредитам продолжают расти.

Постепенное повышение 30-летних фиксированных ставок по ипотеке и небольшое снижение количества заявок на ипотеку, возможно, поначалу обеспокоили некоторых в преддверии весеннего рынка продажи жилья. В начале марта ставки выросли до более чем 3%, прервав почти годичное снижение во время пандемии, которое привело к рекордным минимумам.

Тем не менее, отраслевые эксперты говорят, что в ближайшее время рыночная активность не подает признаков прекращения.

«В предстоящем весеннем сезоне покупок этот год будет заметно выше, чем в прошлом году, возможно, даже на 40% или 50% больше продаж домов в этом году по сравнению с прошлым годом», — говорит Лоуренс Юн, главный экономист Национальной ассоциации риэлторов. ®.

Продолжающиеся вакцинации и другой пакет мер стимулирования могут стимулировать дальнейший рост рабочих мест и уверенность на рынке, но, по словам Юна, это также приведет к постоянному росту показателей.

«Рынок продажи жилья испытает уравновешивающие силы более высокого давления со стороны большего количества рабочих мест, но также и откат из-за более высоких ставок по ипотечным кредитам. Нам придется подождать, чтобы увидеть, какая сила будет сильнее », — сказал он в недавно опубликованном отчете о занятости за февраль.

По словам Юня, ставки по ипотеке могут колебаться в районе 3.1% весной и достигнет примерно 3,3% к концу года.

Доступность

Повышение ставок может создать проблемы с доступностью для некоторых покупателей, особенно на прибрежных рынках, таких как Калифорния, где высокие цены на жилье побуждают покупателей мигрировать в более доступные районы.

«Всякий раз, когда у вас повышаются процентные ставки, конечно же, с повышением цены, это обычно влияет на доступность», — говорит Оскар Вей, заместитель главного экономиста Калифорнийской ассоциации риэлторов®.«Это отрицательно скажется на доступности из-за повышения ставок на 50 базисных пунктов и увеличит ежемесячные выплаты по ипотеке».

По словам Мелиссы Хименес из калифорнийской компании Virtue Realty Group, постепенное повышение ставок в сочетании с дорогостоящими товарными запасами уже ведет к сокращению цен для некоторых покупателей с рынка.

Агентство представляет покупателей и продавцов в Сан-Франциско и соседней Центральной долине, которая стала местом назначения для покупателей, стремящихся избежать цен на жилье в метро.

«Мы видим, как много людей мигрируют в то, что мы называем долиной… потому что цены на жилье были настолько доступными», — говорит Хименес.

Она говорит, что некоторые покупатели жилья впервые стремятся сделать «последний шаг», чтобы попасть в дома, хотя цены все еще относительно низкие.

Закат после рефинансирования

Окно для домовладельцев, желающих получить рефинансирование, также может закрыться.

Согласно данным недавнего еженедельного исследования ипотечных заявок, опубликованного Ассоциацией ипотечных банкиров (MBA), количество заявок на рефинансирование ипотечных кредитов снизилось с начала марта.

«Признаки более быстрого экономического роста, улучшения ситуации на рынке труда и увеличения распространения вакцин приводят к повышению темпов роста», — сказал в пресс-релизе Джоэл Кан, заместитель вице-президента по экономическому и отраслевому прогнозированию со степенью MBA. «Повышение ставок по ипотечным кредитам продолжает охлаждать спрос на заявки на рефинансирование. На прошлой неделе активность снизилась в четвертый раз за пять недель ».

Индекс рефинансирования, измеряющий объем заявок на рефинансирование, снизился на 5% по сравнению с предыдущей неделей.Объем рефинансирования также был на 43% ниже, чем на той же неделе 2020 года, когда ставка составляла 3,29%.

«Покупка жилья обычно чувствительна к изменениям ставок по ипотечным кредитам, но рефинансирование очень чувствительно», — говорит Юн. «Даже небольшой десятичный скачок ставки по ипотеке, и он быстро исчерпает рефинансирование».

Серебряная подкладка

Даже на фоне роста ставок агенты, похоже, с оптимизмом смотрят на то, что рынок весенних продаж останется активным, особенно на рынках, которые были востребованы покупателями в прошлом году.

« [Рост ставок] не сильно повлияет на наш рынок в целом из-за [отсутствия] предложения», — говорит Дженнифер Венер, агент в Скоттсдейле, Аризона, и генеральный директор Wehner Group.

Венер и ее команда представляют клиентов в Фениксе, одном из нескольких рынков, на которых в этом году ожидается активная активность.

«Несмотря на низкий уровень товарных запасов по всей стране, рост ставок не повлияет на спрос на жилье, основанный на моих прогнозах на следующие шесть месяцев», — говорит Кэрри Зейер, генеральный директор и владелец Carrie Zeier Luxury Properties.

Брокерская компания Теннесси представляет покупателей и продавцов на растущем рынке Нэшвилла. Нэшвилл — одно из немногих направлений, привлекающих массы людей, желающих мигрировать из прибрежных мегаполисов в целях повышения стоимости и качества жизни.

Сюда входит Остин, штат Техас, который в этом году должен стать самым популярным рынком жилья в стране. По словам Марвина Джолли, председателя Texas REALTORS®, постепенное увеличение может оказаться несущественным на оживленном рынке Техаса.

«Если покупатель рассматривает возможность покупки дома в ближайшие три-пять лет, сегодня, вероятно, лучшее время для этого, чем завтра, или в следующем году, или через год», — говорит Джолли.

Джордан Грайс — помощник редактора контента RISMedia. Отправьте ему свои идеи новостей о недвижимости по адресу [email protected] .

% PDF-1.7

%

12053 0 объект

>

эндобдж

xref

12053 83

0000000016 00000 н.

0000008117 00000 н.

0000008380 00000 н.

0000008693 00000 п.

0000009083 00000 н.

0000009532 00000 н.

0000009998 00000 н.

0000010039 00000 п.

0000010153 00000 п.

0000010269 00000 п.

0000010546 00000 п.

0000010825 00000 п.

0000013204 00000 п.

0000013351 00000 п.

0000013503 00000 п.

0000016154 00000 п.

0000035636 00000 п.

0000051186 00000 п.

0000051314 00000 п.

0000051442 00000 п.

0000051570 00000 п.

0000051696 00000 п.

0000051768 00000 п.

0000051860 00000 п.

0000053062 00000 п.

0000053320 00000 п.

0000053546 00000 п.

0000053577 00000 п.

0000053941 00000 п.

0000054013 00000 п.

0000054101 00000 п.

0000055074 00000 п.

0000055337 00000 п.

0000055538 00000 п.

0000055569 00000 п.

0000055908 00000 п.

0000056387 00000 п.

0000056808 00000 п.

0000059856 00000 п.

0000059899 00000 н.

0000060473 00000 п.

0000060542 00000 п.

0000061116 00000 п.

0000061185 00000 п.

0000061264 00000 п.

0000061301 00000 п.

0000061381 00000 п.

0000164020 00000 н.

0000164119 00000 н.

0000164390 00000 н.

0000164462 00000 н.

0000164582 00000 н.

0000164661 00000 н.

0000164778 00000 н.

0000164859 00000 н.

0000165147 00000 н.

0000165277 00000 н.

0000165694 00000 н.

0000165773 00000 н.

0000167474 00000 н.

0000167543 00000 н.

0000167653 00000 н.

0000196664 00000 н.

0000196743 00000 н.

0000198986 00000 н.

0000199055 00000 н.

0000199165 00000 н.

0000310337 00000 н.

0000310416 00000 н.

0000310737 00000 н.

0000311151 00000 н.

0000311274 00000 н.

0000311603 00000 н.

0000311682 00000 н. {ڀ (

ZA

Z

o4m =; *: # izF ڠ: ֶ

u Վ: g}; ; 3 года

Рефинансирование ипотечного кредита | Рефинансирование жилищного кредита

Рефинансирование означает именно то, что звучит: снова что-то профинансировать.Рефинансирование — это акт замены существующей ссуды на новую. Что касается ипотеки, это процесс замены текущей ипотеки на новую с новыми условиями или процентными ставками. Автокредиты, жилищные ссуды и студенческие ссуды — все это распространенные типы ссуд для рефинансирования.

Есть несколько различных причин для рефинансирования, которые могут быть выгодны для заемщиков, а также потенциальные риски или затраты, которые могут сделать его менее выгодным. Чтобы получить максимальную отдачу от этого решения, важно понимать, как оно работает, сколько времени на это потребуется и когда вы должны это сделать, чтобы принять решение, которое имеет наибольшее значение для вашего финансового здоровья.

Что такое рефинансирование ипотеки?

Важно отметить, что рефинансирование ипотеки означает, что вы полностью выплачиваете старую ипотеку и заменяете ее новой. Это не то же самое, что получение второй ипотечной ссуды на ваш дом, которая предполагает одновременное получение двух ссуд на ваш дом. Рефинансирование является обычным делом независимо от того, растут или падают ставки по ипотечным кредитам, и вам не нужно использовать свой первоначальный банк или кредитора для рефинансирования. В зависимости от ваших мотивов рефинансирования, это может быть неразумным решением.Это связано с сопутствующими расходами, поэтому вам, возможно, придется взвесить цифры, прежде чем выбрать рефинансирование.

Зачем рефинансировать ипотеку?

Есть несколько разных причин, по которым человек может захотеть рефинансировать ипотечный кредит. Знание того, следует ли вам рефинансировать ипотечный кредит, во многом будет зависеть от взвешивания плюсов и минусов стоимости и вознаграждения. Некоторые рефинансируют, чтобы получить более низкую процентную ставку, чем та, которая была у них по первоначальной ссуде, что известно как «рефинансирование ставки».”

«Срочное рефинансирование» снижает выплаты по ипотеке за счет рефинансирования на более длительный срок, хотя в долгосрочной перспективе это будет дороже из-за выплаты процентов. Некоторые рефинансируют, чтобы изменить свою ипотеку с регулируемой ставки на фиксированную, чтобы процентная ставка никогда не менялась. Некоторое рефинансирование, чтобы избавиться от премий частного ипотечного страхования (PMI), связанных с ссудой FHA.

Еще одно сходство между второй ипотекой и рефинансированием — это вариант рефинансирования с выплатой наличных.Рефинансирование с выплатой наличных заменяет вашу первоначальную ипотеку, поэтому вы все равно сохраняете одну ссуду. После выплаты первоначальной ипотеки вы получаете оставшуюся часть капитала наличными, как при получении ссуды под залог собственного капитала. Получение второй ипотеки в основном предлагает вам дополнительную ссуду под залог вашего дома.

Как работает рефинансирование с жилищными кредитами?

Рефинансирование — это глубокий процесс, который включает в себя много домашней работы и обсуждения кредиторов, не говоря уже о расходах.Однако конечный результат стоит потраченных усилий.

Делай домашнее задание

Вам нужно определить, почему вы хотите рефинансировать, и подумать о долгосрочных и краткосрочных плюсах и минусах вашего решения. Поймите, что ваш кредитный рейтинг важен для получения другого кредита и поддержания более низкой процентной ставки по рефинансированию. Изучите ценность таких домов, как ваш, в вашем районе и подумайте о любых улучшениях, которые вы сделали. Сделайте покупки по ставкам по ипотеке в Интернете и выберите кредитора, с которым вам будет удобнее всего работать.

Поговорите со своим кредитором

Независимо от того, работаете ли вы с тем же кредитором, что и ваша первоначальная ипотечная ссуда, вам нужно обсудить ставки и финансы с выбранным вами кредитором. Поговорите со своим кредитором о ваших общих целях, любых расходах, а также о плюсах и минусах рефинансирования. Ознакомьтесь с заключительным раскрытием вашей первоначальной ипотечной ссуды и прочтите первоначальные условия ссуды, ежемесячные платежи и комиссии, чтобы провести точное сравнение с рефинансированной ссудой.

Обсуди свои затраты

Существуют сборы за подачу заявки на получение кредита, затраты на оценку и целый ряд дополнительных сборов, когда дело доходит до оформления документов с возможностью рефинансирования.Ваш кредитор должен иметь приблизительную сумму комиссионных, которую вы должны учитывать при обсуждении рефинансирования. Также будут налоги на имущество, страхование и закрытие. Если вы идете с другим кредитором, у вас может быть много дублированных затрат на закрытие, которые вы уже заплатили, когда закрывали свой дом, поэтому может быть полезно придерживаться того же кредитора.

Составьте документы

Вашему кредитору может потребоваться кредитный отчет, выписки, квитанции об оплате и т. Д. В процессе рефинансирования.Часть из них будет сделана кредитором, но другие, возможно, придется собрать вам. Опять же, ваш кредитор должен быть в состоянии помочь вам обсудить ваши цели, ваши расходы, документы, которые вам понадобятся, а также то, имеет ли рефинансирование смысл для ваших целей. Вы не будете одиноки в процессе рефинансирования.

Сколько времени нужно, чтобы рефинансировать дом?

Так же, как и график закрытия дома, существует множество различных факторов, которые могут повлиять на график рефинансирования вашего дома.Сроки рефинансирования будут варьироваться в зависимости от каждой ситуации. Такие вещи, как аттестация и проблемы с кредитом, могут привести к тому, что процесс займет больше времени, чем обычно. Однако обычно это занимает от 30 до 45 дней. Чтобы процесс прошел немного быстрее, не забудьте быстро вернуть документы и раскрытие информации. Если у кредитора есть запрос на информацию, предложите эту информацию быстро.

Как скоро можно будет рефинансировать ипотечный кредит?

Нет никаких жестких ограничений на то, когда вы можете рефинансировать ипотечный кредит.Некоторые банки требуют, чтобы заемщики сохраняли свою ипотеку как минимум в течение года, но условия каждого кредитора разные. То, как скоро вы решите рефинансировать, больше будет зависеть от вашей общей цели при рефинансировании и от того, перевешивают ли льготы затраты. Если вы хотите использовать одного и того же кредитора, обсудите с ними свои варианты рефинансирования с их помощью. Однако вы всегда можете найти другого кредитора, если вам не нравится то, что вы слышите. Если вы все же пользуетесь услугами другого кредитора, у вас могут быть дублирующиеся комиссии, которые вы только что заплатили, если вы только что получили жилищный заем, что может заставить вас ждать рефинансирования.

Как скоро вы рефинансируете ипотеку, во многом будет зависеть от того, почему вы рефинансируете с самого начала. Например, домовладельцы должны иметь собственный капитал, встроенный в их дом, чтобы воспользоваться многими льготами по рефинансированию, такими как выход из PMI. Если вы планируете переехать из дома, возможно, у компании нет финансовой ответственности за рефинансирование. Если вы близки к погашению ипотечного кредита, рефинансирование тоже может оказаться неразумным. На то, как скоро вы решите рефинансировать после получения первоначального жилищного кредита, может не быть жесткого ограничения, но убедитесь, что ваши сбережения перевешивают затраты, прежде чем делать это слишком рано.

Первая покупка дома сама по себе сложна. Рефинансирование может показаться аспектом домовладения, который может показаться слишком сложным и не стоит головной боли в отношении инвестиций даже для опытных покупателей жилья. Однако полезно понять, почему кто-то может подумать о рефинансировании в компании, если это подходит вам. По правде говоря, рефинансирование ипотечной ссуды может сэкономить вам много денег. Это также может быть огромная инвестиция, которая окупится в долгосрочной перспективе, если вы сделаете это в удобное для вас время.

Источник изображения: https://depositphotos.com/

Челси — писательница из Монтаны, которая сейчас живет в Бойсе, штат Айдахо. Она окончила университет Монтаны со степенью журналистики в 2012 году. Ей нравится разговаривать по радио, холодный кофе и играть во фрисби со своей собакой Титаном. Следите за сообщениями Челси в Twitter @ Chelsy5

Помогите детям заняться благотворительностью во время стихийных бедствий

Хьюстон, у нас проблема.

Без сомнения, ваши дети видели разрушительные изображения семей, перемещенных в результате жестоких наводнений урагана Харви.Детей, таких же, как они сами, выгнали из домов.

Это грустно и страшно.

Между тем, наши дети также становятся свидетелями удивительной грации и доброты горожан, объединившихся для помощи нуждающимся.

Это вдохновляет и обнадеживает.

Даже издалека ваши дети могут быть частью этого духа помощи. Сейчас идеальное время, чтобы вернуться к обсуждению благотворительности. Используйте одну из этих 20 замечательных цитат, чтобы начать разговор.

Помните, что баланс, накопленный на детском благотворительном счете, слишком мал, чтобы иметь значение.Посоветуйте своему ребенку подумать о пожертвовании через уважаемую организацию. Просматривая данные анонимных транзакций для детей на нашем сайте семейного финансирования, мы видели пожертвования в Армию спасения, Красный Крест, United Way of Greater Houston, Houston Food Bank и местные церкви, и это лишь некоторые из них. Согревает сердце.

Часть обсуждения филантропии должна включать важность выполнения домашней работы о самом благотворительном агентстве. Это может быть на удивление сложной и противоречивой задачей —

даже для самых крупных, узнаваемых имен.Вот яркий пример, который вы, возможно, захотите обсудить со старшими подростками.

В конечном итоге вы должны сделать собственное суждение на основе имеющейся информации. Но ребенка должны знать, что исследования — важный элемент благотворительности.