Ставка рефинансирования размер: Ключевая ставка Банка России | Банк России

Изменение порядка начисления и размера пеней

Для Абонентов, за исключением товариществ собственников жилья, жилищных, жилищно-строительных и специализированных потребительских кооперативов, управляющих организаций, правообладателей жилых домов и собственников (пользователей) помещений многоквартирных домов с непосредственным управлением:

Расчет размера пени определяется согласно части 6.2 статьи 13 Федерального закона «О водоснабжении и водоотведении» в следующем порядке: при несвоевременной или неполной оплате счета в срок, установленный договором, в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная со следующего дня после наступления установленного договором срока оплаты по день фактической оплаты.

Для товариществ собственников жилья, жилищных, жилищно-строительных и иных специализированных потребительских кооперативов, оказывающих коммунальные услуги холодного водоснабжения и водоотведения, в случае несвоевременной и неполной оплаты услуг:

Согласно части 6.3 статьи 13 Федерального закона «О водоснабжении и водоотведении» с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 90-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

Для управляющих организаций, оказывающих коммунальные услуги по холодному водоснабжению и водоотведению, теплоснабжающих организаций (единых теплоснабжающих организаций) в случае несвоевременной и неполной оплаты услуг:

Согласно части 6.4 статьи 13 Федерального закона «О водоснабжении и водоотведении» с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 60-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 61-го дня расчет пени производится в размере 1/170 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

Для собственников (пользователей) жилых помещений в многоквартирных домах и жилых домов:

Согласно части 14 статьи 155 ЖК РФ с 01.01.2016 расчет пени производится в размере 1/300 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, начиная с 31-го дня от дня просрочки платежа, установленного договором срока оплаты, и до фактической оплаты в течение 90-дней с даты оплаты, установленной договором. При не оплате в указанный выше срок с 91-го дня расчет пени производится в размере 1/130 ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты от невыплаченной в срок суммы за каждый день просрочки платежа, до фактической оплаты.

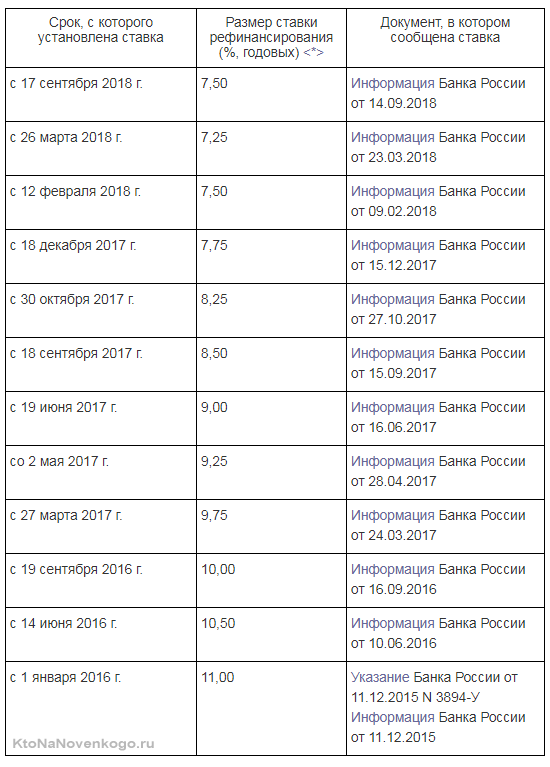

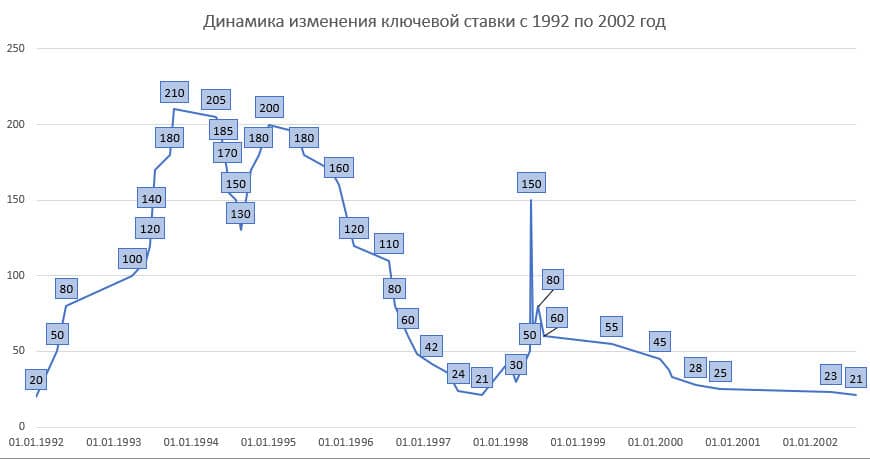

Срок, с которого | Размер ставки | Документ, |

|---|---|---|

с 14 сентября 2012 г. | 8,25 | Указания ЦБ РФ |

с 26 декабря 2011 г. | 8,00 | Указания ЦБ РФ |

с 3 мая 2011 г. | 8,25 | Указания ЦБ РФ |

с 28 февраля 2011 г. | 8,00 | Указания ЦБ РФ |

с 01 июня 2010 г. | 7,75 | Указание ЦБ РФ |

с 30 апреля 2010 г. | 8,00 | Указание ЦБ РФ |

с 29 марта 2010 г. | 8,25 | Указание ЦБ РФ |

с 24 февраля 2010 г. | 8,50 | Указание ЦБ РФ |

с 28 декабря 2009 г. | 8,75 | Указание ЦБ РФ |

с 25 ноября 2009 г. | 9,00 | Указание ЦБ РФ |

с 30 октября 2009 г. | 9,50 | Указание ЦБ РФ |

с 30 сентября 2009 г. | 10,00 | Указание ЦБ РФ |

с 15 сентября 2009 г. | 10,50 | Указание ЦБ РФ |

с 10 августа 2009 г. | 10,75 | Указание ЦБ РФ |

с 13 июля 2009 г. | 11,00 | Указание ЦБ РФ |

с 5 июня 2009 г. | 11,50 | Указание ЦБ РФ |

с 14 мая 2009 г. | 12,00 | Указание ЦБ РФ |

с 24 апреля 2009 г. | 12,50 | Указание ЦБ РФ |

с 1 декабря 2008 г. | 13,00 | Указание ЦБ РФ |

с 12 ноября 2008 г. | 12,00 | Указание ЦБ РФ |

с 14 июля 2008 г. | 11.00 | Указание ЦБ РФ |

с 10 июня 2008 г. | 10,75 | Указание ЦБ РФ |

с 29 апреля 2008 г. | 10,50 | Указание ЦБ РФ |

с 4 февраля 2008 г. | 10,25 | Указание ЦБ РФ |

с 19 июня 2007 г. | 10,00 | Телеграмма ЦБ РФ |

с 29 января 2007 г. | 10,50 | Телеграмма ЦБ РФ |

с 23 октября 2006 г. | 11,00 | Телеграмма ЦБ РФ |

с 26 июня 2006 г. | 11,50 | Телеграмма ЦБ РФ |

с 26 декабря 2005 г. | 12,00 | Телеграмма ЦБ РФ |

с 15 июня 2004 г. | 13,00 | Телеграмма ЦБ РФ |

с 15 января 2004 г. | 14,00 | Телеграмма ЦБ РФ |

с 21 июня 2003 г. | 16,00 | Телеграмма ЦБ РФ |

с 17 февраля 2003 г. | 18,00 | Телеграмма ЦБ РФ |

с 7 августа 2002 г. | 21,00 | Телеграмма ЦБ РФ |

с 9 апреля 2002 г. | 23,00 | Телеграмма ЦБ РФ |

с 4 ноября 2000 г. | 25,00 | Телеграмма ЦБ РФ |

с 10 июля 2000 г. | 28,00 | Телеграмма ЦБ РФ |

с 21 марта 2000 г. | 33,00 | Телеграмма ЦБ РФ |

с 7 марта 2000 г. | 38,00 | Телеграмма ЦБ РФ |

с 24 января 2000 г. | 45,00 | Телеграмма ЦБ РФ |

с 10 июня 1999 г. | 55,00 | Телеграмма ЦБ РФ |

с 24 июля 1998 г. | 60,00 | Телеграмма ЦБ РФ |

с 29 июня 1998 г. | 80,00 | Телеграмма ЦБ РФ |

с 5 июня 1998 г. | 60,00 | Телеграмма ЦБ РФ |

с 27 мая 1998 г. | 150,00 | Телеграмма ЦБ РФ |

с 19 мая 1998 г. | 50,00 | Телеграмма ЦБ РФ |

с 16 марта 1998 г. | 30,00 | Телеграмма ЦБ РФ |

с 2 марта 1998 г. | 36,00 | Телеграмма ЦБ РФ |

с 17 февраля 1998 г. | 39,00 | Телеграмма ЦБ РФ |

со 2 февраля 1998 г. | 42,00 | Телеграмма ЦБ РФ |

с 11 ноября 1997 г. | 28,00 | Телеграмма ЦБ РФ |

с 6 октября 1997 г. | 21,00 | Телеграмма ЦБ РФ |

с 16 июня 1997 г. | 24,00 | Телеграмма ЦБ РФ |

с 28 апреля 1997 г. | 36,00 | Телеграмма ЦБ РФ |

с 10 февраля 1997 г. | 42,00 | Телеграмма ЦБ РФ |

со 2 декабря 1996 г. | 48,00 | Телеграмма ЦБ РФ |

с 21 октября 1996 г. | 60,00 | Телеграмма ЦБ РФ |

с 19 августа 1996 г. | 80,00 | Телеграмма ЦБ РФ |

с 24 июля 1996 г. | 110,00 | Телеграмма ЦБ РФ |

с 10 февраля 1996 г. | 120,00 | Телеграмма ЦБ РФ |

с 1 декабря 1995 г. | 160,00 | Телеграмма ЦБ РФ |

с 24 октября 1995 г. | 170,00 | Телеграмма ЦБ РФ |

с 19 июня 1995 г. | 180,00 | Телеграмма ЦБ РФ |

с 16 мая 1995 г. | 195,00 | Телеграмма ЦБ РФ |

с 6 января 1995 г. | 200,00 | Телеграмма ЦБ РФ |

с 17 ноября 1994 г. | 180,00 | Телеграмма ЦБ РФ |

с 12 октября 1994 г. | 170,00 | Телеграмма ЦБ РФ |

с 23 августа 1994 г. | 130,00 | Телеграмма ЦБ РФ |

с 1 августа 1994 г. | 150,00 | Телеграмма ЦБ РФ |

с 30 июня 1994 г. | 155,00 | Телеграмма ЦБ РФ |

с 22 июня 1994 г. | 170,00 | Телеграмма ЦБ РФ |

с 2 июня 1994 г. | 185,00 | Телеграмма ЦБ РФ |

с 17 мая 1994 г. | 200,00 | Телеграмма ЦБ РФ |

с 29 апреля 1994 г. | 205,00 | Телеграмма ЦБ РФ |

с 15 октября 1993 г. | 210,00 | Телеграмма ЦБ РФ |

с 23 сентября 1993 г. | 180,00 | Телеграмма ЦБ РФ |

с 15 июля 1993 г. | 170,00 | Телеграмма ЦБ РФ |

с 29 июня 1993 г. | 140,00 | Телеграмма ЦБ РФ |

с 22 июня 1993 г. | 120,00 | Телеграмма ЦБ РФ |

с 2 июня 1993 г. | 110,00 | Телеграмма ЦБ РФ |

с 30 марта 1993 г. | 100,00 | Телеграмма ЦБ РФ |

с 23 мая 1992 г. | 80,00 | Телеграмма ЦБ РФ |

с 10 апреля 1992 г. | 50,00 | Телеграмма ЦБ РФ |

с 1 января 1992 г. | 20,00 | Телеграмма ЦБ РФ |

08.2002 № 1185-У

08.2002 № 1185-У 05.1998 № 234-У

05.1998 № 234-У 08.1996 № 109-96

08.1996 № 109-96 06.1994 № 144-94

06.1994 № 144-94 05.1992 № 01-156

05.1992 № 01-156Л.Д.Ю. – ложные друзья юриста. Выпуск II. // Ставка рефинансирования vs ключевая ставка

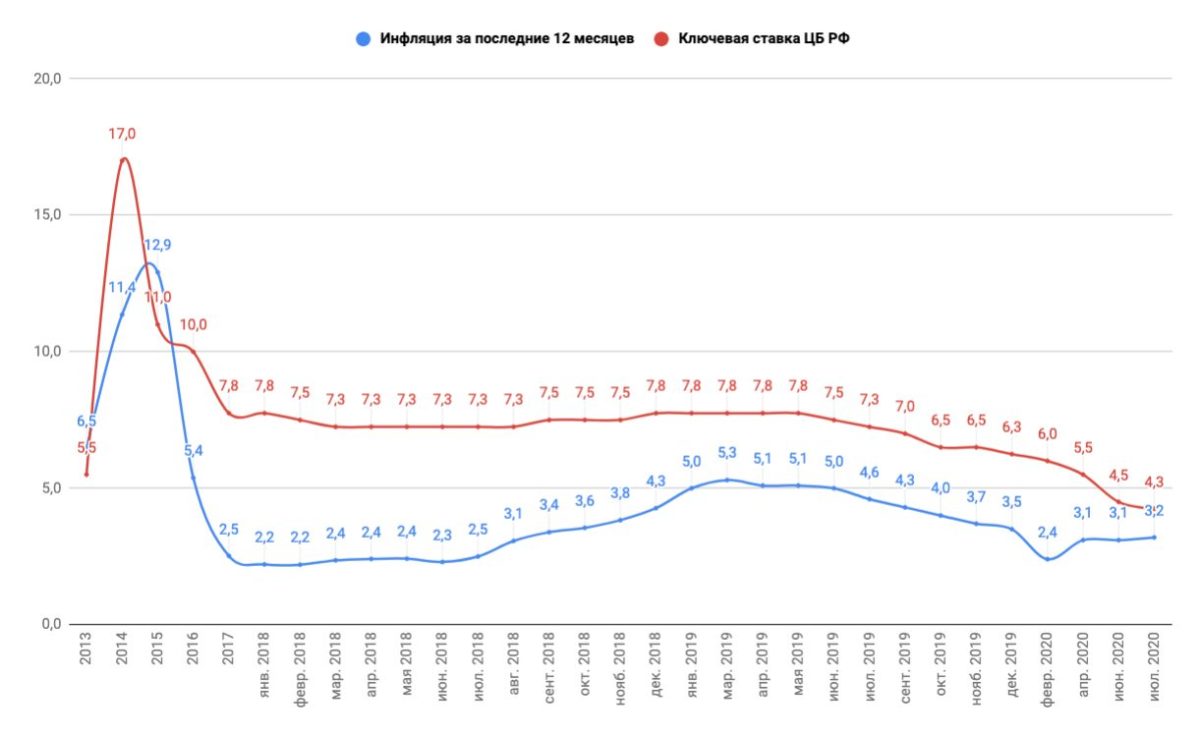

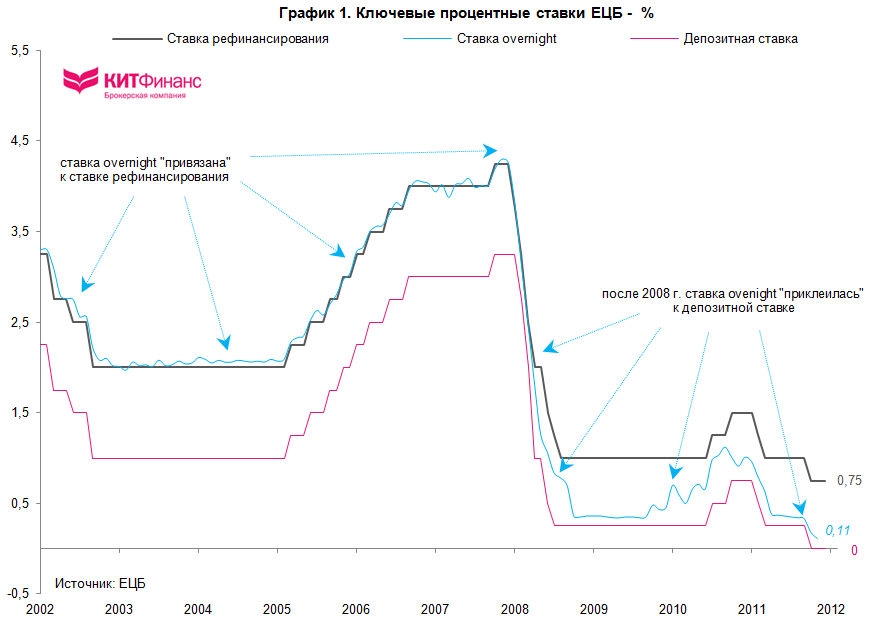

В силу сложившейся к настоящему моменту экономической обстановки вот-вот станет актуальным вопрос соотношения ставки рефинансирования и ключевой ставки.

Ставка рефинансирования играет весомую роль в современном российском гражданском праве. Так, проценты за пользование чужими денежными средствами (ст. 395 ГК РФ) определяется на основании ставки рефинансирования[1]. В настоящее время это 8,25 % годовых.

По общему правилу размер неустойки не может быть менее ставки рефинансирования Банка России. Также не является чрезмерной, если он ниже двукратного размера указанной ставки, то есть применительно к сегодняшнему дню, ниже 16,5 % годовых[2].

Более того, в свое время Президиум ВАС РФ указал, что общеизвестным является факт, что ставка рефинансирования представляет собой наименьший в российской экономике размер платы за пользование денежными средствами[3]. В Определении ВАС РФ о передаче в Президиум ВАС РФ дела «ООО «Школьный мир» vs Администрации Одинцовского района Московской области[4]» это обозначено еще более определенно: ставка рефинансирования — «minimum minimorum размера платы за пользование денежными средствами в российской экономике, что является общеизвестным фактом» [5].

Однако есть основания полагать, что это утверждение уже не вполне верно. В «Основных направлениях единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» (утв. Банком России) можно прочесть следующее:

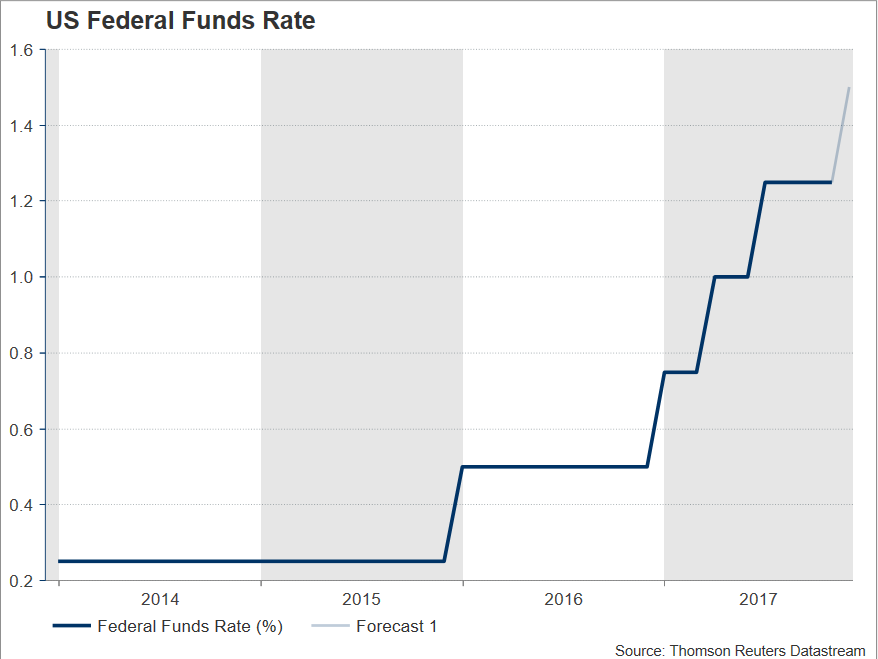

«Банк России объявил 13 сентября 2013 года о введении ключевой ставки — индикатора направленности денежно-кредитной политики (ею стала единая ставка по основным операциям на аукционной основе на срок 1 неделя)»

«В качестве основного индикатора направленности денежно-кредитной политики Банк России будет использовать ключевую ставку. При этом к 1 января 2016 года Банк России скорректирует ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кредитной политики и будет носить справочный характер. Проводя операции по регулированию ликвидности банковского сектора, Банк России будет стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование».

При этом к 1 января 2016 года Банк России скорректирует ставку рефинансирования до уровня ключевой ставки. До указанной даты ставка рефинансирования не будет иметь значения как индикатор денежно-кредитной политики и будет носить справочный характер. Проводя операции по регулированию ликвидности банковского сектора, Банк России будет стремиться к поддержанию однодневных ставок денежного рынка вблизи ключевой ставки. При этом основную роль в перераспределении ликвидности между участниками рынка должно играть межбанковское кредитование».

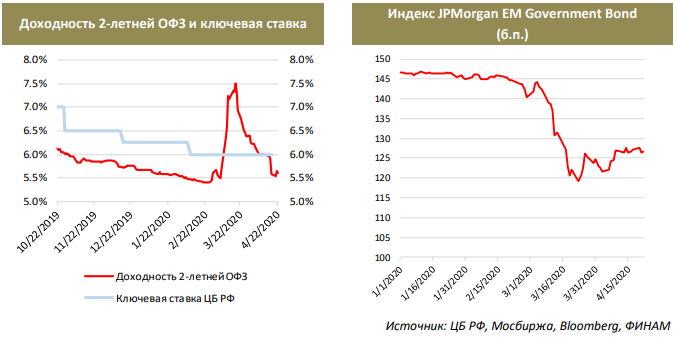

Исходя из приведенных цитат, определенно следует, что с 13.09.2013 по 01.01.2016 года ставка рефинансирования и размер платы за пользование денежными средствами никак не соотносятся друг с другом, поскольку последнее определяется на основании ключевой ставки, которая в настоящее время составляет 9,5 % годовых. То есть до 01.01.2016 ставка рефинансирования может остаться совершенно неизменной, но рыночным «наименьшим в российской экономике размером платы за пользование денежными средствами» будет выступать ключевая ставка, которая в силу известных экономических событий имеет явную тенденцию к росту и уже сейчас довольно существенно отличается от ставки рефинансирования.

Практическое значение данного утверждения состоит в том, что в силу давно сложившейся практики Высших судов определяя размер процентов за пользование чужими денежными средствами или, определяя соразмерность установленной в договора размера неустойки суды будут исходить из фактически замороженной и не имеющей экономического значения ставки рефинансирования.

В то же время экономические отношения будут основываться на ключевой ставке, которая уже сейчас составляет 9,5 % годовых и в будущем она может быть и большей.

То есть, если использовать тот же критерий соразмерности неустойки в виде двукратной минимальной платы за пользование деньгами, то судебная практика рассматривает в качестве такового двукратный размер ставки рефинансирования (16,5 %), а рынок – 19 % (двукратная ключевая ставка).

Следовательно, если ключевая ставка будет продолжать расти, то пропасть между «юридической» соразмерностью и собственно рыночной соразмерностью неустойки будет возрастать, что возможно потребует от нового Верховного Суда РФ изменить давно сложившееся положение ставки рефинансирования в российском гражданском праве.

[1] Пункт 51 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации».

[2] Абз. 2 п. 2 Постановления Пленума ВАС РФ от 22.12.2011 N 81 «О некоторых вопросах применения статьи 333 Гражданского кодекса Российской Федерации».

[3] Постановления Президиума ВАС РФ от 01.07.2014 N 4231/14 по делу N А40-41623/2013, от 14.02.2012 N 12035/11 по делу N А64-4929/2010, от 13.01.2011 N 11680/10 по делу N А41-13284/09.

[4] Постановление Президиума ВАС РФ от 13.01.2011 N 11680/10 по делу N А41-13284/09.

[5] Определение ВАС РФ от 18.10.2010 N ВАС-11680/10 по делу N А41-13284/09.

Рекордное количество заемщиков теперь может сэкономить на рефинансировании ипотеки

Средняя ставка по 30-летней фиксированной ипотеке упала до рекордно низкого уровня в 3,29%, сообщил на этой неделе Freddie Mac.

Это ниже предыдущего минимума в 3,31% в ноябре 2012 года после финансового кризиса. Опасения по поводу того, что коронавирус поразит финансовые рынки, снизили доходность облигаций, доходность которой в целом отслеживается.

Это падение означает, что теперь почти 13 миллионов заемщиков могут сэкономить деньги, рефинансируя свои жилищные ссуды и снижая свои текущие ставки как минимум на 75 базисных пунктов, согласно данным аналитической компании Black Knight.

Это наибольшее количество потенциальных кандидатов на рефинансирование за всю историю наблюдений. Это также увеличение на 1,7 миллиона подходящих заемщиков только за последнюю неделю и скачок на 60% с начала года.

Это также увеличение на 1,7 миллиона подходящих заемщиков только за последнюю неделю и скачок на 60% с начала года.

Средний заемщик может сэкономить около 277 долларов в месяц на 30-летней фиксированной ссуде. Если бы все эти заемщики сделали это, общая сумма выплат составила бы 3,5 миллиарда долларов в месяц.

Показатель в 75 базисных пунктов является просто средним и может изменяться в любом направлении для экономии, в зависимости от конкретной ситуации заемщика.Факторы включают размер непогашенного остатка ссуды, авансовые комиссии за рефинансирование кредитора, количество времени, в течение которого заемщик планирует оставаться дома, а также то, может ли заемщик консолидировать другую задолженность с высокой процентной ставкой посредством рефинансирования.

Если отсюда ставки упадут всего на 4 базисных пункта, еще 1,7 миллиона заемщиков попадут в этот пул потенциальных сбережений.

В то время как большинство заемщиков осуществляют прямое рефинансирование по более низким ставкам, некоторые делают рефинансирование наличными.Домовладельцы сегодня имеют рекордное количество доступного капитала в своих домах, то есть капитал, превышающий 20-процентный порог, который кредиторы должны будут оставить дома. Около 45 миллионов заемщиков имеют доступный капитал, что в совокупности составляет 6,2 триллиона долларов на конец прошлого года.

Телефоны очень популярны у кредиторов, таких как Quicken, у которых на этой неделе было несколько рекордных дней по объему продаж, по словам генерального директора компании. В то время как ставки по ипотечным кредитам сейчас колеблются около рекордных минимумов, они видят некоторое сопротивление, чтобы пойти намного ниже.Это потому, что кредиторы настолько перегружены объемом, что они просто слишком заняты, чтобы снижать ставки. Таким образом, увеличивается разница между ставками по ипотечным кредитам и ставкой 10-летнего казначейства.

Выплата по сравнению с ссудами на рефинансирование ипотечного кредита со ставкой и сроком

По сути, при рефинансировании ипотеки у вас есть два варианта. Если вы рефинансируете существующий заем, чтобы получить более низкую процентную ставку или изменить условия, это называется рефинансированием по ставке и сроку. Если вы хотите извлечь часть капитала из своего дома — например, чтобы сделать ремонт, выплатить долги или помочь оплатить расходы на обучение в колледже, — вы можете взять ссуду с выплатой наличных.

Если вы рефинансируете существующий заем, чтобы получить более низкую процентную ставку или изменить условия, это называется рефинансированием по ставке и сроку. Если вы хотите извлечь часть капитала из своего дома — например, чтобы сделать ремонт, выплатить долги или помочь оплатить расходы на обучение в колледже, — вы можете взять ссуду с выплатой наличных.

Но важно понимать, как эти два варианта рефинансирования могут повлиять на ваше финансовое положение.

Ключевые выводы

- Основными вариантами рефинансирования ипотеки являются обналичивание или рефинансирование по ставке и сроку.

- Вы можете получить некоторую часть капитала в своем доме, выполнив возврат наличных средств.

- При рефинансировании по ставке и сроку вы обмениваете текущую ссуду на ссуду с более выгодными условиями.

- Ссуды с выплатой наличных обычно сопровождаются дополнительными комиссиями, пунктами или более высокой процентной ставкой, поскольку они несут больший риск для кредитора.

- Возможно, удастся извлечь немного наличных из вашего рефинансирования без дополнительных комиссий за обналичивание ссуды, воспользовавшись преимуществом перекрытия средств в конце одной ссуды и в начале другой.

Основы рефинансирования ипотеки

Думайте о рефинансировании как о замене существующей ипотеки на другую или объединении пары закладных в единую ссуду. Откажитесь от старого (ипотека) и займитесь новым. После рефинансирования старый заем (-ы) погашается, и его заменяет новый.

Есть множество причин для рассмотрения возможности рефинансирования. Экономия денег очевидна. В августе 2008 года средняя 30-летняя ипотека с фиксированной процентной ставкой имела процентную ставку 6,48%. После финансового кризиса ставки по аналогичной ипотеке неуклонно снижались. К декабрю 2012 года фиксированная ставка по ипотеке на 30 лет была снижена почти вдвое по сравнению с четырьмя годами ранее до 3,35%.

Среднегодовая ставка за 2017 год выросла до 3,99%. Он достиг своего пика в 2018 году на уровне 4,54%, затем снизился до 3.94% в 2019 году, а затем, по данным Freddie Mac, снизился до 3,11% в 2020 году.

Он достиг своего пика в 2018 году на уровне 4,54%, затем снизился до 3.94% в 2019 году, а затем, по данным Freddie Mac, снизился до 3,11% в 2020 году.

Для большинства людей лучшим финансовым ходом является избежание дополнительных затрат, связанных с выплатой ссуды, и получение ссуды со ставкой и сроком. Однако, если у вас есть конкретная причина забрать наличные из дома, то получение кредита может оказаться полезным. Однако помните, что дополнительные деньги, которые вы будете платить в виде процентов в течение срока кредита, могут сделать его плохой идеей.

По словам Майка Фратантони, старшего вице-президента и главного экономиста Ассоциации ипотечных банкиров (MBA), причиной стали «растущие опасения по поводу экономических последствий распространения коронавируса, а также огромная волатильность финансового рынка.»

Фратантони добавил, что «учитывая дальнейшее падение ставок казначейства на этой неделе, мы ожидаем, что деятельность по рефинансированию еще больше возрастет, пока опасения не утихнут и ставки не стабилизируются». Эти низкие ставки являются важной причиной для домовладельцев с более старыми ипотечными кредитами с более высокими процентными ставками. чей собственный капитал вырос, и те, у кого кредитный рейтинг намного выше, чем когда они первоначально финансировали свой дом, теперь обратятся к рефинансированию. К декабрю 2020 года они упали еще больше, до 2,68%.

Когда ставки повышаются, рефинансирование может дать шанс преобразовать ипотеку с регулируемой ставкой в ипотеку с фиксированной ставкой, чтобы зафиксировать более низкие процентные платежи до того, как ставки поднимутся еще выше.Однако даже для самых опытных экономистов часто бывает сложно спрогнозировать будущее направление процентных ставок.

Выплата по ставкам и срокам Refi

Самый простой и понятный вариант — это рефинансирование по ставке и сроку. В этом случае никакие реальные деньги не переходят из рук в руки, за исключением комиссий, связанных с ссудой. Размер ипотеки остается прежним; вы меняете текущие условия ипотеки на новые (предположительно лучшие).

Размер ипотеки остается прежним; вы меняете текущие условия ипотеки на новые (предположительно лучшие).

Напротив, в ссуде рефинансирования с выплатой наличных новая ипотека больше старой.Наряду с новыми условиями ссуды вы также получаете аванс, то есть фактически вынимаете из своего дома долю в наличных деньгах.

Вы можете претендовать на рефинансирование по ставке и сроку с более высоким соотношением ссуды к стоимости (сумма ссуды, деленная на оценочную стоимость недвижимости). Другими словами, получить ссуду легче, даже если у вас более низкий кредитный риск, потому что вы берете взаймы большой процент от стоимости дома.

Тщательно подумайте, прежде чем получить ссуду с обналичиванием денег для инвестирования, поскольку не имеет смысла вкладывать свои средства в депозитный сертификат (CD), который дает 1.58% или даже 2,5%, когда ваш процент по ипотеке составляет 3,9%.

Ссуды с выплатой наличных стали дороже

Ссуды с выплатой наличных имеют более жесткие условия. Если вы хотите вернуть часть капитала, накопленного вами в своем доме, в виде наличных средств, это, вероятно, будет стоить вам — насколько это зависит от суммы капитала, накопленного вами в своем доме, а также от вашего кредитного рейтинга. .

Например, если ваш балл FICO равен 700, отношение суммы кредита к стоимости составляет 76%, и кредит считается обналиченным, кредитор может добавить 0.750 базисных пунктов к первоначальной стоимости кредита. Если сумма ссуды составляет 200000 долларов, кредитор добавит к стоимости 1500 долларов (хотя все кредиторы разные). В качестве альтернативы вы можете платить более высокую процентную ставку — от 0,125% до 0,250% больше, в зависимости от рыночных условий.

Еще одна причина дважды подумать о выводе средств: рефинансирование при выводе средств может негативно повлиять на ваш рейтинг FICO.

Особенности выдачи ссуд

Однако при определенных обстоятельствах условия выдачи кредитов могут не быть более жесткими. Более высокий кредитный рейтинг и более низкое соотношение кредита к стоимости могут существенно изменить цифры в вашу пользу. Например, если у вас кредитный рейтинг 750 и отношение суммы кредита к стоимости менее 60%, с вас не будет взиматься дополнительная плата за выплату кредита. Это связано с тем, что кредитор будет полагать, что у вас не больше шансов на дефолт по ссуде, чем при рефинансировании по ставке и сроку.

Более высокий кредитный рейтинг и более низкое соотношение кредита к стоимости могут существенно изменить цифры в вашу пользу. Например, если у вас кредитный рейтинг 750 и отношение суммы кредита к стоимости менее 60%, с вас не будет взиматься дополнительная плата за выплату кредита. Это связано с тем, что кредитор будет полагать, что у вас не больше шансов на дефолт по ссуде, чем при рефинансировании по ставке и сроку.

Ваша ссуда может быть ссудой с выплатой наличных, даже если вы не получаете наличных. Если вы выплачиваете кредитные карты, автокредиты или что-либо еще, что изначально не было частью вашей ипотеки, кредитор, вероятно, сочтет это ссудой с выплатой наличных.Если вы объединяете две ипотечные ссуды в одну — а одна изначально была ссудой с выплатой наличными, — новая консолидированная ссуда также будет классифицироваться как ссуда с выплатой наличными.

Американцы разделились на рефинансирование наличными

Хотя многие эксперты по личным финансам не рекомендуют лишать ваш дом его капитала при рефинансировании с выплатой наличных, данные показывают, что почти половина американцев выбирают этот тип кредита.

Интересная лазейка для рефинансирования ипотеки

С помощью вашего ипотечного брокера вы сможете получить немного денег от рефинансирования, не считая его ссудой с выплатой наличных (и не генерируя дополнительных комиссий, связанных с этим).

По сути, он работает, используя преимущество перекрытия средств в конце одной ссуды и в начале другой. Если вы рассматриваете этот вариант, возможно, будет разумно проконсультироваться с экспертом по ипотеке, поскольку это сложный процесс, который повлияет на любые счета условного депонирования.

Итог

Ваша обязанность как заемщика — иметь достаточно знаний, чтобы обсудить варианты с вашим кредитором. Для большинства людей лучшим финансовым ходом является избежание дополнительных расходов по ссуде с обналичиванием.Если у вас есть конкретная причина для того, чтобы вывести наличные из дома, ссуда с обналичиванием денег может оказаться полезной, но помните, что дополнительная сумма денег, которую вы заплатите в виде процентов в течение срока действия ссуды, может сделать ее плохой идеей.

20-летние ставки рефинансирования | Interest.com

20-летнее рефинансирование:

Рефинансирование до 20-летнего срока ипотеки потенциально может помочь вам сэкономить на процентах или снизить ежемесячные платежи. Поиск лучших кредиторов с лучшими ставками является ключевым, независимо от вашей основной финансовой цели.

Рефинансирование ипотечного жилищного кредита позволяет вам воспользоваться преимуществами изменений в вашем кредитном профиле, улучшением процентных ставок или корректировкой условий погашения. Некоторые из наиболее распространенных ссуд рефинансирования выдаются на 30-летний срок, но 20-летние варианты рефинансирования доступны у многих ведущих банков, кредитных союзов, кредиторов и финансовых учреждений.

Если вы являетесь домовладельцем, у которого до ипотечного кредита еще осталось более 20 лет, вы можете значительно сэкономить на общих процентных расходах от рефинансирования до 20-летнего кредита.Для домовладельцев, у которых осталось менее 20 лет до срока ссуды, рефинансирование до 20-летнего срока ссуды в большинстве случаев приведет к сокращению ежемесячных платежей, но рефинансирование может не привести к экономии процентов в долгосрочной перспективе, поскольку ссуда будет на длительный срок. Точные сбережения и тип сбережений будут зависеть от размера вашей ссуды, кредитного рейтинга, местоположения и типа рефинансируемой ссуды.

Текущие 20-летние ставки рефинансирования

4 лучших 20-летних ставки рефинансирования в 2020 году

Bank of America — Лучшее для традиционных банков

Если вы хотите рефинансировать через крупный коммерческий банк, вы можете хочу рассмотреть вариант Bank of America.Ставки зависят от многих факторов, включая размер ссуды, кредитоспособность и местоположение, но этот кредитор является одним из крупнейших банков в стране, поэтому у него большой опыт выдачи ипотечных кредитов и множества отделений, что помогает сделать процесс довольно простым для большинства. заемщики.

заемщики.

Что касается ставок: для справки, кто-то с ссудой в 200 000 долларов и отличной кредитной историей во Флориде может получить ссуду под 3,144% годовых от Банка Америки. Запрос на предварительный квалификационный отбор занимает около пяти минут и может быть выполнен полностью онлайн.Вам не нужно быть клиентом Bank of America, чтобы подать заявку, однако вы можете иметь право на дополнительные скидки, если вы являетесь постоянным клиентом банка.

PNC Bank — Лучшее для поддержки клиентов

Что хорошо в PNC Bank, так это то, что их обслуживание клиентов на высшем уровне, и у вас есть несколько способов получить помощь или подать заявку на рефинансирование. Банк имеет более 2400 отделений, онлайн-приложения, местных кредитных специалистов и поддержку по телефону, чтобы обеспечить бесперебойную работу с клиентами. Однако важно знать, что при отличном обслуживании клиентов максимальный размер ссуды для фиксированного рефинансирования для одной семьи составляет 510 400 долларов.Если вы пытаетесь рефинансировать дом, которому задолжали более 510 000 долларов, вам придется искать в другом месте.

PNC Bank работает с различными кредитными рейтингами и финансовыми обстоятельствами и предлагает широкий диапазон годовых, но для справки, 20-летние ставки рефинансирования в PNC Bank начинаются с 3,386% годовых, при условии получения кредита в размере 200000 долларов США во Флориде с кредитный рейтинг 740, LTV 80% и отношение долга к доходу 36%. Ваша конкретная ставка будет зависеть от вашей общей финансовой картины и других факторов, имеющихся у этого кредитора.

U.S. Bank — лучший вариант для рефинансирования

U.S. Bank предлагает несколько вариантов рефинансирования: традиционное рефинансирование, рефинансирование с выплатой наличных, оптимизированное рефинансирование и даже вариант закрытия при рефинансировании без затрат. Те, кто хочет рефинансировать ссуды FHA и ссуды VA, также могут сделать это через банк США. Ставки конкурентоспособны и начинаются с 3,723% годовых.

Банк позволяет заявителям пройти предварительный квалификационный отбор за считанные минуты, независимо от того, являетесь ли вы действующим клиентом или нет. Процесс подачи заявки можно заполнить онлайн через U.Портал займов S. Bank, который упрощает подписание и загрузку документов для заявителей. Перед тем, как начать, вам необходимо знать свой годовой семейный доход и годовой семейный долг.

Suncoast Credit Union — лучший вариант для кредитных союзов

Вариант рефинансирования на 20 лет доступен не только через банки, но и через кредитные союзы, и одним из лучших вариантов рефинансирования является Suncoast Credit Union. Suncoast Credit Union, обслуживающий части штата Флорида с 1934 года, является крупнейшим кредитным союзом в штате с активами на сумму более 10 миллиардов долларов.

Варианты для 20-летнего фиксированного рефинансирования через кредитный союз начинаются с годовой процентной ставки 2,812%, что является низким показателем по сравнению со многими другими вариантами. Если вы живете в регионе обслуживания этого кредитного союза, вы можете сэкономить значительную сумму денег за счет рефинансирования через компанию.

Сравните 4 лучшие ставки рефинансирования на 20 лет в 2020 году

| Кредитор | Ставка | Годовая процентная ставка | Ключевое преимущество |

| Bank of America000% | 3,144% | Специалисты по кредитованию могут предложить дополнительную поддержку | |

| PNC Bank | 3,250% | 3,386% | Первоклассное обслуживание клиентов |

| Банк США | 3,62514% | ||

| Suncoast Credit Union | 3,750% | 3,812% | Низкие процентные ставки |

Что такое 20-летнее рефинансирование?

Рефинансирование ипотеки — это процесс получения ипотечной ссуды у нового кредитора для выплаты старой ссуды в обмен на новую ссуду и новые условия. Рефинансирование обычно сопровождается более выгодными условиями или более низкой процентной ставкой. После рефинансирования вы больше не платите по своей старой ссуде. Все ваши платежи теперь поступают в ваш новый кредит и нового поставщика кредита.

Рефинансирование обычно сопровождается более выгодными условиями или более низкой процентной ставкой. После рефинансирования вы больше не платите по своей старой ссуде. Все ваши платежи теперь поступают в ваш новый кредит и нового поставщика кредита.

20-летнее рефинансирование — это вид рефинансирования, который погашается в течение 20 лет. Эти рефинансированные ссуды работают во многом так же, как и традиционная ипотека, потому что это фактически просто новая ссуда, заменяющая вашу старую ссуду. Люди часто выбирают рефинансирование, когда их кредитный профиль улучшился, процентные ставки ниже или им нужно найти способ получить более низкие платежи.Хотя это не так популярно, как 15-летнее рефинансирование или 30-летнее рефинансирование — и часто не публикуется на банковских веб-сайтах — некоторые кредиторы предлагают 20-летний вариант для большей гибкости.

20-летнее рефинансирование против других условий

20-летнее рефинансирование против 30-летнего рефинансирования

Для тех, кто хочет сэкономить на общих процентных расходах, общая сумма процентов, которые вы заплатите за 20-летнее рефинансирование, будет почти всегда меньше, чем более длительный 30-летний вариант. Выбрав более агрессивную выплату ссуды, вы можете ограничить общую сумму процентов, выплачиваемых в течение срока ссуды.Вы также начнете выплачивать больший процент страхового взноса гораздо раньше, чем при более длительной ссуде.

Если вы находитесь в тяжелом финансовом положении и более низкие платежи являются единственным приоритетом для рефинансирования, вам может быть лучше подойдет 30-летнее рефинансирование. Однако вы, вероятно, заплатите значительно больше в виде общих процентных расходов. Если вы можете позволить себе 20-летние выплаты по сравнению с 30-летними, более короткий срок, вероятно, будет более ответственным с финансовой точки зрения вариантом.

20-летнее рефинансирование vs.15-летнее рефинансирование

Если у вас осталось более 20 лет по существующей ипотеке и вы хотите применить более агрессивный подход при погашении ссуды, возможны как 20-летние, так и 15-летние рефинансирование. Для сравнения, 15-летний вариант часто дает вам значительно более высокую годовую ставку, но ваши выплаты будут выше, потому что вам дается на пять лет меньше, чтобы погасить его.

Для сравнения, 15-летний вариант часто дает вам значительно более высокую годовую ставку, но ваши выплаты будут выше, потому что вам дается на пять лет меньше, чтобы погасить его.

Если у вас осталось менее 20 лет по ссуде, но вы ищете более низкие выплаты, вы сможете добиться этого, продлив срок ссуды с помощью 20-летнего или 15-летнего рефинансирования.Платежи будут ниже при 20-летнем варианте, но общие процентные расходы, которые вы уплачиваете в течение срока ссуды, будут намного выше, чем с 15-летней ссудой. Если вы приближаетесь к оставшимся 15-20 годам ипотечного кредита, вам следует рассмотреть оба варианта и выбрать тот, который помогает сбалансировать размер платежа и процентные расходы, чтобы он лучше соответствовал вашему бюджету и финансовым планам.

20-летнее рефинансирование против рефинансирования с регулируемой ставкой

Рефинансирование с регулируемой ставкой может быть вашим лучшим вариантом, если вы планируете продать свой дом до того, как вступят в силу регулируемые ставки.ARM работают, предлагая низкую начальную ставку, за которой следует регулируемая процентная ставка, которая колеблется в зависимости от экономики. Выбрав ARM, вы можете получить низкую начальную скорость в течение периода с фиксированной скоростью. Например, ипотека с регулируемой ставкой 5/1 (ARM) имеет более низкую фиксированную процентную ставку на пять лет, чем большинство 20- или 30-летних рефинансий.

Однако, если вы останетесь в своем доме дольше пяти лет, с шестого года вы окажетесь во власти рынков. Если вы не уверены в своих планах на будущее или знаете, что надолго останетесь дома, вы можете выбрать фиксированное рефинансирование на 20 лет.Вы будете знать, какими будут ваши платежи в течение всего срока действия ссуды — независимо от того, что выберет рынок.

Что значит рефинансировать ссуду?

Рефинансирование ссуды относится к процессу получения новой ссуды для погашения одного или нескольких непогашенных ссуд. Заемщики обычно рефинансируют, чтобы получить более низкие процентные ставки или иным образом уменьшить сумму выплаты. Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может использоваться для получения более долгосрочной ссуды с более низкими ежемесячными платежами.В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Для должников, которые изо всех сил пытаются выплатить свои ссуды, рефинансирование также может использоваться для получения более долгосрочной ссуды с более низкими ежемесячными платежами.В этих случаях общая выплачиваемая сумма увеличится, так как проценты придется выплачивать за более длительный период времени.

Что такое рефинансирование ссуды?

Рефинансирование ссуды позволяет заемщику заменить текущее долговое обязательство на более выгодное. В рамках этого процесса заемщик берет новую ссуду для погашения существующей задолженности, а условия старой ссуды заменяются обновленным соглашением. Это позволяет заемщикам повторно оформить ссуду, чтобы получить меньший ежемесячный платеж, другую продолжительность срока или более удобную структуру платежей.Большинство потребительских кредиторов, предлагающих традиционные ссуды, также предлагают варианты рефинансирования. Однако по таким продуктам, как ипотека и автокредиты, ссуды рефинансирования, как правило, имеют несколько более высокие процентные ставки, чем ссуды на покупку.

Основная причина рефинансирования заемщика — получение более доступной ссуды. В большинстве случаев рефинансирование может снизить процентную ставку. Например, домовладелец с хорошей кредитной историей, который взял 30-летнюю ипотеку в 2006 году, вероятно, будет платить процентную ставку от 6% до 7%.Сегодня наиболее квалифицированные заемщики могут получить процентные ставки ниже 4%. Соответственно, этот домовладелец мог снизить процентную ставку более чем на 2% за счет рефинансирования ссуды, сэкономив им сотни долларов в месяц.

| Процентная ставка | 6,75% | 4,00% |

| Ежемесячный платеж | 1,946 долларов США | 1,432 долларов США |

| Экономия | — | 5 долларов США |

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«», «30-летняя ипотека до рефинансирования» , «После рефинансирования»], [«Процентная ставка», «6. 75% »,« 4,00% »], [« Ежемесячный платеж »,« 1 946 долларов США »,« 1432 доллара США »], [« Экономия »,« \ u2014 »,« 514 долларов США \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

75% »,« 4,00% »], [« Ежемесячный платеж »,« 1 946 долларов США »,« 1432 доллара США »], [« Экономия »,« \ u2014 »,« 514 долларов США \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «]],» footnote «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» showSearch «: false,» sortColumnIndex «: 0 , «sortDirection»: «asc»}

Заемщики также рефинансируют свои ссуды, чтобы погасить их быстрее. Хотя более длительные сроки позволяют снизить ежемесячный платеж, они также несут более высокие общие затраты из-за дополнительного времени, затрачиваемого на начисление процентов по ссуде.Однако некоторые ссуды, такие как ипотека и автокредиты, будут сопровождаться штрафами за досрочное погашение, поэтому выгода от рефинансирования может быть ослаблена затратами на оплату этой надбавки.

Студенческие ссуды

Рефинансирование студенческой ссуды обычно используется для объединения нескольких ссуд в один платеж. Например, у недавно получившего диплом специалиста может быть пакет долгов, который включает частные ссуды, субсидированные федеральные ссуды и несубсидированные федеральные ссуды. Каждый из этих типов ссуд имеет разную процентную ставку, и частные и федеральные ссуды, вероятно, будут обслуживаться двумя разными компаниями, а это означает, что заемщик должен производить два отдельных платежа каждый месяц.Рефинансируя свои ссуды и используя одного кредитора, заемщик может управлять своим долгом через одну компанию и, возможно, снизить процентные платежи.

Кредитные карты

Персональные ссуды часто используются как способ рефинансирования долга по кредитной карте. Проценты быстро начисляются на непогашенный остаток по кредитной карте, и управлять непрерывно растущим долгом может быть сложно. Процентные ставки по кредитным картам, которые применяются ежемесячно, также обычно выше, чем ставки по личным кредитам. Таким образом, выплатив остаток по кредитной карте личным займом, должники, вероятно, получат более доступный и управляемый способ погашения своей задолженности.

Ипотека

Двумя основными причинами, по которым домовладельцы рефинансируют свои ипотечные кредиты, являются снижение ежемесячного платежа или сокращение срока с 30-летней ипотечной ссуды до 15-летней ипотеки. Например, домовладельцы, которые финансировали свою покупку дома с помощью ипотеки FHA — продукта, поддерживаемого государством, который допускает низкий первоначальный взнос, — должны платить больше страховки по ипотеке, чем домовладельцы с обычной ипотечной ссудой, которая требует страхования только до тех пор, пока не будет достигнуто 20% капитала. .Заемщик FHA, достигший отметки в 20%, может рефинансироваться в обычную ипотеку, чтобы перестать платить по ипотечному страхованию.

Точно так же многие заемщики переходят на 15-летнюю ипотеку, чтобы быстрее выплатить ипотеку. Если есть наличные, чтобы делать более крупный платеж каждый месяц, более короткий срок может сэкономить много денег на процентных ставках; они ниже для ссуд на 15 лет, и проценты не будут начисляться так долго.

Для всех заемщиков, рассматривающих возможность рефинансирования ипотеки, важно отметить, что затраты на закрытие могут быть довольно высокими, поэтому рефинансирование для сокращения срока вашего срока или снижения ежемесячного платежа на 100 или 200 долларов может не стоить времени и денег, затрачиваемых на получение новый заем.В качестве альтернативы, если у вас есть излишки наличных денег, некоторые кредиторы позволят вам изменить размер жилищной ссуды, чтобы скорректировать ваши ежемесячные платежи.

Автокредиты

Большинство владельцев автомобилей решают рефинансировать ссуду, чтобы снизить ежемесячные платежи. Если заемщику грозит дефолт по своему долгу, реструктуризация договора автокредитования может помочь вернуть его финансы в нужное русло. Однако банки обычно предъявляют особые требования к критериям рефинансирования, включая возраст ограничений на использование автомобилей, ограничение миль и лимиты непогашенного остатка. Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о своем личном финансовом положении.

Если вы находитесь в затруднительном финансовом положении и нуждаетесь в реструктуризации кредита, лучше всего обратиться к обслуживающему вас кредитному агенту и сообщить им о своем личном финансовом положении.

Кредиты малому бизнесу

Рефинансирование корпоративного долга — это обычный способ для многих владельцев малого бизнеса улучшить свою прибыль. Обеспеченные государством ссуды SBA 504, предназначенные для покупки недвижимости и оборудования, также могут быть использованы для рефинансирования обычных ссуд на недвижимость. Подобно рефинансированию ипотеки, переход на другую ссуду на коммерческую недвижимость часто может привести к более низкой процентной ставке и ежемесячному платежу.Владельцы бизнеса, перегруженные долгами, также используют ссуды на консолидацию долга для реструктуризации своего плана выплат.

Как рефинансировать ссуду

Если вы хотите рефинансировать ссуду, вам следует сначала изучить спецификации вашего текущего соглашения, чтобы узнать, сколько вы фактически платите. Вам также следует проверить, есть ли штраф за досрочное погашение вашего текущего кредита, поскольку стоимость рефинансирования потенциально может быть перевешена затратами на досрочное расторжение. После определения суммы вашего текущего кредита вы можете сравнить результаты нескольких кредиторов, чтобы найти условия, которые лучше всего соответствуют вашим финансовым целям.

Если вы хотите изменить продолжительность срока или снизить процентную ставку, сегодня на рынках доступны различные варианты ссуды. Поскольку новые онлайн-кредиторы стремятся конкурировать с традиционными банками, существуют услуги и пакеты, адаптированные для всех финансовых целей. Для наиболее квалифицированных заемщиков этот конкурс может помочь сократить расходы на ссуду на сотни или тысячи долларов.

Как получить лучшую ставку рефинансирования ипотеки

Рефинансируйте по лучшей ставке, используя эти советы.(iStock)

Если вы пытались определить, как получить лучшую ставку рефинансирования ипотеки, прежде чем предпринимать какие-либо серьезные шаги, вот ваш ответ.

Чрезвычайное снижение ставок Федеральной резервной системы в марте затронуло ипотечные кредиты. К маю процентные ставки по ипотеке упали до нового рекордного минимума. Экономия денег за счет рефинансирования ипотечных ссуд по более низкой процентной ставке может иметь большое значение для ваших ежемесячных платежей и даже может сократить срок ссуды.

Но помните: универсальная теория неприменима к ставкам рефинансирования.Очень важно сравнивать ставки, чтобы найти более низкие ставки. Credible может помочь вам сравнить ипотечных кредиторов и сэкономить деньги на ежемесячных и других платежах с помощью их онлайн-инструментов. Проверка индивидуальных ставок занимает всего три минуты и не влияет на ваш кредитный рейтинг.

Какие сегодня ставки по ипотеке?

10 сентября средняя ставка по 30-летней фиксированной ипотеке упала до нового исторического минимума в 2,86%, что на 0,07% ниже ставки на прошлой неделе в 2,93%, согласно Freddie Mac.

Ставка по фиксированной ипотеке на 15 лет также достигла нового минимума и упала с 2,43% до 2,37% за тот же период.

5 способов получить самые низкие ставки рефинансирования ипотеки

Чтобы зафиксировать самую низкую доступную ставку по ипотеке, выполните следующие пять шагов.

- Шаг 1: Сравните ставки и несколько кредиторов

- Шаг 2: Увеличьте свой кредитный рейтинг

- Шаг 3: Установите самую низкую ставку по ипотеке

- Шаг 4: Определите позицию собственного капитала

- Шаг 5: Измените срок кредита

Шаг 1. Сравните ставки и несколько кредиторов

Чтобы найти лучшие ставки рефинансирования ипотеки, требуется время.Вам нужно будет сравнить ставки от нескольких кредиторов. Credible позволяет сравнивать нескольких кредиторов, чтобы убедиться, что вы достигли своих личных финансовых целей. Узнайте, сколько вы можете сэкономить на сумме кредита, рефинансировав сейчас.

Узнайте, сколько вы можете сэкономить на сумме кредита, рефинансировав сейчас.

КАК НАЙТИ ЛУЧШИЕ СТАВКИ И БЫСТРОЕ ЗАКРЫТИЕ

Не бойтесь получать несколько котировок онлайн для рефинансирования ипотеки и даже использовать их в качестве рычага, чтобы натравить кредиторов рефинансирования друг против друга, чтобы конкурировать за ваш бизнес.

Вы также можете использовать калькулятор рефинансирования, чтобы узнать, стоит ли экономия затрат на рефинансирование.

Шаг 2: Повысьте свой кредитный рейтинг

Еще важнее заранее знать свой кредитный рейтинг (вот как вы можете проверить свой рейтинг бесплатно без штрафных санкций). Майк Дулла, президент United Home Loans, сказал, что «клиенты обычно могут обеспечить лучшие ставки для соответствующих рефинансирования (ссуды на сумму 510 400 долларов или меньше) с кредитным рейтингом 740 или выше».

Если у вас низкий балл, будет сложно получить одобрение на получение ссуды. Но не волнуйтесь, есть несколько способов его быстрого увеличения, в том числе:

- Своевременная оплата счетов

- Запрос более высокого кредитного лимита

- Поддержание низкого баланса кредитной карты

- Добавление в качестве авторизованного пользователя

- Исправление ошибок кредитного отчета

Credible может помочь вам сравнить кредиторов и сэкономить на процентах, не влияя на ваш кредитный рейтинг.Вы можете завершить весь процесс создания — от сравнения процентных ставок до закрытия — в одном месте.

5 ФАКТОРОВ, ВЛИЯЮЩИХ НА ВАШ КРЕДИТНЫЙ ОЦЕНК

Шаг 3. Установите самую низкую ставку по ипотеке

Не рискуйте потерять низкую процентную ставку рефинансирования ипотеки в эти непредсказуемые времена. Вот несколько лучших способов зафиксировать самую низкую ставку по кредиту:

- Кредитование: Выполняйте платежи по кредитным картам вовремя, держите остатки на своих кредитных картах на низком уровне и избегайте любых новых заявок на кредит, пока вы не будете уверены в своем счете .

- Действуйте быстро: После утверждения ссуды примите предложение, чтобы ставка не изменилась.

Блокировка ставки обычно длится около 30 дней (хотя многие кредиторы делают это даже дольше). Это помогает гарантировать, что ваша ставка останется неизменной с того момента, когда они сделают вам предложение, и до момента закрытия ссуды.

КАК ПОЛУЧИТЬ ЛУЧШУЮ ЦЕНУ РЕФИНАНСИРОВАНИЯ ИПОТЕКИ

Шаг 4: Определите свою позицию собственного капитала

Вы получите лучшую процентную ставку с 40-процентной позицией собственного капитала (60 процентов кредита к стоимости), — сказала Дулла.Он добавил, что вы по-прежнему будете получать отличные кредитные ставки с соотношением ссуды к стоимости не более 95 процентов, но чем больше капитала в вашем доме, тем лучше.

«Иногда имеет смысл немного снизить остаток по кредиту, если это улучшит процентную ставку. В конце концов, конечная цель — расплатиться за это », — сказал он.

Шаг 5: Измените срок кредита

Если вы рассматриваете возможность рефинансирования, разумно изменить срок кредита, чтобы он лучше соответствовал вашей ситуации с личными финансами.По словам Дуллы, при изменении условий кредита следует учитывать следующие моменты:

- Рассмотрим 15-летнюю фиксированную ставку

- Не делайте рефинансирование с выплатой наличных

- Остерегайтесь баллов и прочего высокие затраты на закрытие

- Убедитесь, что ваша занятость стабильна (кредиторы должны подтвердить занятость за день или за день до закрытия)

- Не откладывайте

В целом, это, вероятно, хорошая идея для рефинансирования прямо сейчас — просто убедитесь, что вы делаете уроки.

«Иногда мы видим, что заемщики становятся немного жадными и пытаются определить время абсолютного дна рынка», — сказал Дулла. «Если вы можете сэкономить 100 долларов или больше в месяц сейчас и оплачивать ограниченные затраты на закрытие, это, вероятно, имеет смысл».

«Если вы можете сэкономить 100 долларов или больше в месяц сейчас и оплачивать ограниченные затраты на закрытие, это, вероятно, имеет смысл».

Обязательно просчитайте цифры с помощью бесплатного онлайн-инструмента Credible, чтобы узнать, сколько вы можете сэкономить.

КАК ВОССТАНОВИТЬ ИПОТЕКУ ЗА 5 ЛЕГКИХ ШАГОВ

Хорошая ли идея — ссуды на 15 лет?

Дулла отмечает, что 15-летние фиксированные процентные ставки сейчас находятся в диапазоне от средних до высоких 2.

«Вы платите гораздо меньше процентов по сравнению с фиксированным сроком на 30 лет», — сказал он. Не говоря уже о более коротком сроке кредита, это поможет вам погасить существующую ипотеку намного быстрее ».

Это хорошая идея — обналичивать рефинансирование?

Если он вам не нужен, не берите более 2000 долларов наличными для рефинансирования. Выплата наличными — особый вид займа рефинансирования, который включает в себя получение нового займа для погашения текущего долга, а также заимствование суммы, превышающей вы уже задолжали на свой дом, для возврата наличных денег — сейчас не в пользу Fannie Mae, Freddie Mac и несколько банков, — сказал Дулла.

«Вы будете платить более высокую процентную ставку за рефинансирование при выплате наличных. Если к закрытию вы получите обратно более 2000 долларов, Fannie Mae и Freddie Mac сочтут это возвращением наличных средств », — сказал он.

Сегодняшние ставки по ипотеке и рефинансированию: 4 февраля 2021 г.

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами. Мы можем получать небольшую комиссию от наших партнеров, таких как American Express, но наши отчеты и рекомендации всегда независимы и объективны.

См. Ставки по ипотеке на пятницу, 5 февраля »

С прошлого четверга большинство ставок по ипотеке и рефинансированию повысились. Тем не менее, в целом ставки все еще находятся на рекордно низком уровне.

Тем не менее, в целом ставки все еще находятся на рекордно низком уровне.

Возможно, вы захотите действовать в ближайшее время, чтобы зафиксировать низкую процентную ставку по ипотеке с фиксированной ставкой, при условии, что ваши финансы в порядке.

Мат Ишбиа, генеральный директор United Wholesale Mortgage, сказал Insider, что ипотека с регулируемой ставкой, вероятно, не так выгодна для заемщиков, как ипотека с фиксированной ставкой.

В прошлом ставки ARM начинались ниже фиксированных ставок, и была вероятность того, что ваша ставка ARM может снизиться в будущем. В настоящее время Ишбия заявил, что фиксированные ставки ниже регулируемых.

Тарифы от Ad Practitioners LLC.

Ставки по ипотечным кредитам все еще находятся на историческом минимуме, но с прошлого четверга они повсеместно выросли.

Мы предоставляем вам средние по стране ставки по обычным ипотечным кредитам, которые могут быть тем, что вы считаете «стандартными ипотечными кредитами».«Ипотечные кредиты, поддерживаемые государством через FHA, VA или USDA, могут иметь более низкие ставки, чем те, которые указаны в списке.

В целом, ипотечные ставки остаются на поразительно низком уровне. Низкие ставки часто означают неустойчивую экономику. После экономических последствий пандемии COVID-19 ставки, вероятно, останутся низкими.

Ставки от Ad Practitioners LLC.

Ставки рефинансирования по ипотечным кредитам с регулируемой процентной ставкой и 15-летним фиксированным ипотечным кредитам выросли с прошлого четверга.30-летние фиксированные ставки снизились, и в целом ставки остаются на рекордно низком уровне.

При фиксированной ипотеке на 15 лет вы будете платить фиксированную процентную ставку в течение 15-летнего периода ссуды.

Получение фиксированной ипотеки на 15 лет обойдется вам дешевле по сравнению с 30-летним сроком. Вы заплатите по ипотеке вдвое быстрее, и вдобавок получите более низкую процентную ставку.

Однако ваши ежемесячные платежи при 15-летнем сроке будут выше, чем при более длительном сроке, потому что вы выплатите ту же основную сумму кредита вдвое быстрее.

Имея фиксированную ипотеку на 30 лет, вы выплатите ипотеку в течение трех десятилетий, а ваша процентная ставка останется фиксированной в течение всего срока.

Ваша процентная ставка будет выше при фиксированной ипотеке на 30 лет, чем при сроке на 15 лет. Ипотечные кредиты с регулируемой процентной ставкой также имели более низкие процентные ставки, чем 30-летние фиксированные ипотечные кредиты, но теперь вы можете заключить более выгодную сделку с 30-летним сроком.

Вы будете производить меньшие ежемесячные выплаты по ипотеке на более длительный срок, чем на более короткий срок.Вы будете платить меньше в месяц, потому что вы распределяете платежи на длительный период.

В долгосрочной перспективе вы будете платить больше процентов при 30-летнем сроке, чем при 15-летней ипотеке, потому что вы платите более высокую процентную ставку в течение большего количества лет.

Ипотека с регулируемой ставкой, обычно называемая ARM, будет фиксировать вашу ставку в течение первых нескольких лет, а затем будет регулярно ее менять. ARM 10/1 обеспечивает вашу скорость на десятилетие. Тогда ваша ставка будет колебаться один раз в год.

Хотя ставки ARM в настоящее время находятся на историческом минимуме, ипотека с фиксированной процентной ставкой может предложить вам лучшее предложение. Вы можете обеспечить низкую ставку на 15 или 30 лет, не беспокоясь о том, что ваша ставка может увеличиться с помощью ARM.

Если вы думаете о получении ARM, узнайте у своего кредитора, какими были бы ваши индивидуальные ставки, если бы вы выбрали фиксированную ставку по сравнению с ипотекой с регулируемой ставкой.

Если вы хотите получить ипотеку или рефинансирование, возможно, сейчас самое подходящее время, чтобы зафиксировать низкую ставку по ипотеке.Ипотечные кредиты с фиксированной и регулируемой ставкой находятся на рекордно низком уровне.

Главное, никуда не торопиться. Ставки, скорее всего, останутся низкими в ближайшие месяцы, если не годы, так что у вас еще есть время для улучшения своего финансового положения. Воспользуйтесь этими советами для получения низкой ставки:

- Повысьте свой кредитный рейтинг на , своевременно выполняя платежи. Это самый важный способ поднять свой кредитный рейтинг. Вы также можете подумать о выплате долгов или разрешении срока кредита.

- Сохраните больше на авансовый платеж . Наименьшая сумма, которая вам понадобится для первоначального взноса, будет зависеть от того, какой тип ипотеки вы хотите. Более высокий первоначальный взнос увеличивает шансы, что ваш кредитор предоставит вам более высокую процентную ставку.

- Понизьте отношение долга к доходу. Коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Вы можете улучшить свой рейтинг, снизив коэффициент. Чтобы улучшить свое соотношение, выплачивайте долги или ищите способы увеличить свой доход.

Если ваши финансы в порядке, сейчас может быть отличная возможность зафиксировать низкую ставку по ипотеке.

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, занимающийся ипотекой, рефинансированием, банковскими счетами и банковскими обзорами. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Лаура Грейс Тарпли — помощник редактора по банковскому делу и ипотеке в Personal Finance Insider, освещающая ипотечные кредиты, рефинансирование, банковские счета и банковские обзоры.Она также является сертифицированным педагогом по личным финансам (CEPF). За четыре года работы в сфере личных финансов она много писала о способах сбережения, инвестирования и управления кредитами.

Какие ставки вы можете получить?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc.NMLS № 1681276 упоминается здесь как «Надежный».

Если вам удалось получить кредитный рейтинг 800 или выше, поздравляем! Вы достигли одного из самых высоких результатов. Кредитные рейтинги колеблются от 300 до 850, а средний балл американца составляет 711 по состоянию на октябрь 2020 года.

Как правило, высокий кредитный рейтинг свидетельствует о том, что в прошлом вы ответственно управляли долгом, и это приносит свои плоды. Помимо права на хвастовство, исключительный кредитный рейтинг делает вас привлекательным заемщиком для ипотечных кредиторов и делает вас доступными по лучшим процентным ставкам.

Вот что вам нужно знать о кредитном рейтинге 800 и выше:

Насколько хорош кредитный рейтинг 800?

Кредиторы склонны оценивать кредитные баллы по диапазонам, а кредитный рейтинг от 800 до 850 попадает в диапазон «отлично». Люди, набравшие такой высокий балл, обычно показывают, что они вовремя возвращают заемные деньги и не пропускают платежи

Вот лишь несколько преимуществ наличия кредитного рейтинга 800+:

- У вас больше шансов получить одобрение на получение жилищного кредита

- Вы можете претендовать на низкую ставку по ипотеке

- У вас есть больше возможностей для переговоров по процентной ставке и затратам на закрытие сделки

Подробнее: Что такое ипотечная ставка и как они работают?

Средние ставки по ипотеке при кредитном рейтинге 800

Ваш кредитный рейтинг играет большую роль в том, имеете ли вы право на ипотеку и получите ли хорошую процентную ставку.

В таблице ниже представлена выборка процентных ставок от наших кредиторов-партнеров. Вы можете ввести свою финансовую информацию и выбрать диапазон кредитного рейтинга «Отлично» (740+), чтобы узнать, какие ставки по ипотеке доступны для вас в вашем регионе.

Вы можете ввести свою финансовую информацию и выбрать диапазон кредитного рейтинга «Отлично» (740+), чтобы узнать, какие ставки по ипотеке доступны для вас в вашем регионе.

Эти ставки отражают годовую процентную ставку (APR), которая включает процентную ставку плюс комиссию кредитора. Годовая процентная ставка — хороший показатель для проверки при сравнении предложений по ипотеке, поскольку он отражает общую стоимость заимствования. Право на получение более низкой годовой процентной ставки может помочь вам сэкономить тысячи долларов в течение срока кредита.

Например: Высокий кредитный рейтинг может принести вам годовой доход в размере 2,606% по 30-летней ипотеке на сумму 200 000 долларов с ежемесячным платежом в размере 801 доллар (без учета страховки и налогов).

С другой стороны, заемщик с кредитным рейтингом 620 может получить годовую процентную ставку 3,966% и платить 950 долларов в месяц. Эта разница в ежемесячных платежах в 150 долларов составляет в сумме 54000 долларов в течение срока кредита.

Но вам не нужно стремиться к совершенству. Если вы можете улучшить свой кредитный рейтинг всего на несколько пунктов, это может поставить вас в следующий диапазон кредитного рейтинга и дать вам право на более высокую процентную ставку.

Введите информацию о кредите, чтобы рассчитать, сколько вы можете заплатить

Всего к оплате

$

Итого проценты

$

Ежемесячно оплата

$

С

$

жилищный заем, ты заплатишь

$

ежемесячно и в общей сложности

$

проценты в течение срока кредита. Вы заплатите в общей сложности

$

за жизнь

ипотека.

Нужен ипотечный кредит?

Credible упрощает получение ипотеки.Требуется всего 3 минуты, чтобы узнать, имеете ли вы право на мгновенное упрощенное письмо с предварительным одобрением.

Найти цены сейчас

Проверка ставок не повлияет на ваш кредитный рейтинг.

Другие факторы, влияющие на ставку по ипотеке

Хотя хороший кредитный рейтинг может помочь вам получить низкую ставку по ипотеке, это не единственный фактор, влияющий на ваше предложение. Кредиторы также изучают более широкие экономические тенденции и другие области вашей финансовой жизни при определении ставок. Некоторые примеры включают:

| Более крупные экономические факторы | Личные экономические факторы |

|---|---|

|

|

Хотя некоторые из этих факторов находятся вне вашего контроля, вы можете работать в других областях, чтобы повысить свои шансы на получение низкой ипотечной ставки — независимо от вашего кредитного рейтинга.Вот некоторые факторы, которыми вы можете управлять:

- Первоначальный взнос: Если внести не менее 20%, вы можете избежать страхования частной ипотечной ссуды. А поскольку кредитор принимает на себя меньший риск, вы, вероятно, получите перерыв в процентной ставке.

- Размер ссуды: Получение особо крупного ипотечного кредита может означать выплату более высокой процентной ставки. Если возможно, поищите дома дешевле или увеличьте свой первоначальный взнос, чтобы размер ссуды уменьшился.