Ставка рефинансирования на март 2018: Ключевая ставка Банка России | Банк России

ЦБ РФ может повысить ставку уже на заседании в марте или апреле — Совкомбанк

Банк России может повысить ключевую ставку уже на заседании в марте или апреле текущего года, полагает главный аналитик «Совкомбанка» Михаил Васильев.

«Ожидаем, что на заседании ЦБ РФ 19 марта 2021 года начнётся постепенное ужесточение денежно-кредитной политики. Полагаем, что Банк России или повысит ключевую ставку на 25 б.п., до 4,5%, или даст чёткий сигнал о таком повышении на следующем заседании в апреле, — пишет Васильев в своем комментарии. — В целом в текущем году мы ожидаем три повышения ключевой ставки по 25 б.п., до 5%, для сдерживания инфляционного давления. Таким образом, к концу года ставка достигнет нижней границы нейтрального диапазона 5-6%. В базовом сценарии пик ключевой ставки ожидаем в 2023 году на уровне 6%. Вслед за ключевой ставкой будут расти и другие ставки в экономике».

Эксперт отмечает, что в пользу начала цикла повышения ключевой ставки выступают следующие факторы:

— Во-первых, сигнал регулятора. Зампред ЦБ А. Заботкин допустил, что благодаря динамичному восстановлению экономики возможна нормализация ДКП в более сжатые сроки, чем предполагалось несколько месяцев назад. По его словам, уже сейчас стоит думать о возвращении к нейтральной денежно-кредитной политике и возвращению к ставке в 5-6% в номинальном выражении. Кроме этого, А. Заботкин подчеркнул, что в среднем ДКП в 2021 году будет мягкой. Это означает, что до конца года ключевая ставка может вернуться в нейтральный диапазон 5-6%, указывает Васильев.

— Во-вторых, инфляция продолжает отдаляться от целевого уровня ЦБ в 4%. «К 9 марта рост потребительских цен, по нашим оценкам, ускорился до 5,8% г/г. Ожидаем, что годовая инфляция большую часть года будет оставаться выше 5% и на конец года составит 4,7%. В пользу сохранения высокой инфляции выступают рост цен на продовольствие и сырьё на мировых биржах, перебои в цепочках поставок из-за пандемии, а также растянутый эффект переноса ослабления курса рубля в 2020 году в цены. Кроме того, в ближайшие месяцы ожидается постепенное снятие карантинных ограничений, что приведёт к росту деловой активности. Реализация отложенного спроса на фоне восстановления экономической активности также будет толкать цены вверх», — пишет аналитик Совкомбанка.

Кроме того, в ближайшие месяцы ожидается постепенное снятие карантинных ограничений, что приведёт к росту деловой активности. Реализация отложенного спроса на фоне восстановления экономической активности также будет толкать цены вверх», — пишет аналитик Совкомбанка.

В-третьих, последняя статистика указывает на восстановление экономической активности, что позволяет ЦБ начать сокращение монетарной поддержки экономики. По данным Росстата, оборот розничной торговли в январе практически вернулся на докризисные уровни. На фоне улучшения эпидемической ситуации индексы деловой активности от IHS Markit за февраль указали на продолжение роста как в промышленности, так и в секторе услуг. Банк России прогнозирует, что экономика в этом году вырастет на 3-4% и вернётся на допандемический уровень уже к концу текущего года.

В-четвертых, фактором неопределенности остается политика администрации США в отношении России. «Вашингтон продолжает прорабатывать новые ограничительные меры, в том числе в отношении газопровода «Северный поток 2″. В базовом сценарии мы не ожидаем введения новых жёстких антироссийских санкций (госдолг, банки) от администрации Байдена. Однако повышенная неопределенность негативно сказывается на отношении инвесторов к рублевым активам. При этом Банк России должен быть готов быстро отреагировать на случай ухудшения отношений с США, и относительно высокая рублевая процентная ставка помогает снизить риски оттока капитала», — отмечает Васильев.

Настоящее сообщение содержит мнение специалистов инвестиционной компании или банка, полученное Интерфаксом. Такое мнение предоставляется исключительно для целей ознакомления и не является рекомендацией для покупки, продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений. За содержание сообщения и последствия его использования Интерфакс ответственности не несет.

Почему Центробанк продолжит снижать ключевую ставку

Эксперты не сомневаются, что в ближайшую пятницу Банк России понизит ключевую ставку.

Интрига в том, насколько существенным окажется снижение — 0,25 или 0,5 процентного пункта.

Интрига в том, насколько существенным окажется снижение — 0,25 или 0,5 процентного пункта.

Ближайшее заседание совета директоров Центробанка РФ, на котором будет рассматриваться вопрос об уровне ключевой ставки, назначено на 23 марта. Все эксперты соглашаются, что ставки будут пересмотрены в сторону снижения. Интрига же заключается в вопросе, насколько именно ставки подвинутся — на 0,25 или 0,5 процентного пункта (п. п.).

«Вероятнее всего, Банк России понизит ставку на 0,25%, — рассуждает аналитик ГК «Финам» Алексей Коренев. — Несмотря на то что в конце прошлого года наблюдалось некоторое ухудшение показателей промышленного производства в стране, в целом ситуация в экономике продолжает оставаться достаточно стабильной. При этом очень низкие показатели инфляции дают регулятору определенное поле для маневра».

Кроме того, эксперт предлагает учесть, что анонсированные на 2018 и 2019 годы довольно масштабные социальные проекты потребуют для своей реализации низких процентных ставок по кредитам, которые, в свою очередь, завязаны на ключевую ставку. «В этих условиях разумным было бы предположить, что на ближайшем заседании ставка рефинансирования будет понижена на одну минимальную ступеньку», — считает Алексей Коренев.

Базовый вариант

Прогноз о снижении ставки на 0,25 п. п. среди других вариантов преобладает. «ЦБ РФ не будет спешить с широким шагом понижения ключевой ставки. Это связано с сохранением на российском рынке турбулентности, вызванной политическими факторами», — рассуждает главный аналитик банка «Глобэкс» Виктор Веселов.

«Снижение не может не произойти, — вторит аналитик Промсвязьбанка Роман Насонов. — На данный момент наши ожидания находятся на уровне 0,25 п. п., Впрочем, еще остается время, когда некто из лиц, влияющих на ситуацию, может высказать мнение, чтобы изменить ожидания».

Начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко обращает внимание, что условия для дальнейшего смягчения процентной политики ЦБ практически не изменились с момента последнего заседания регулятора 9 февраля.

При этом, говорит специалист, после резкого снижения в конце января — начале февраля цены на нефть стабилизировались и в настоящий момент находятся на комфортном для рубля уровне.

«Отечественная валюта, в свою очередь, чувствует себя весьма уверенно, даже несмотря на очередное усиление геополитической напряженности и грядущее повышение процентной ставки ФРС, — мотивирует Юрий Кравченко свой прогноз снижения ставки лишь на 0,25 п. п. — На внутреннем рынке темпы инфляции не изменились с момента предыдущего заседания, оставаясь на историческом минимуме и почти вдвое ниже целевого таргета ЦБ».

Целевым уровнем инфляции Банк России считает 4%.

С другой стороны, эксперт не исключает, что сам Банк России еще окончательно не определился с шагом снижения ставки. И сделает это лишь после заседания ФРС 20–21 марта.

Возможен сюрприз

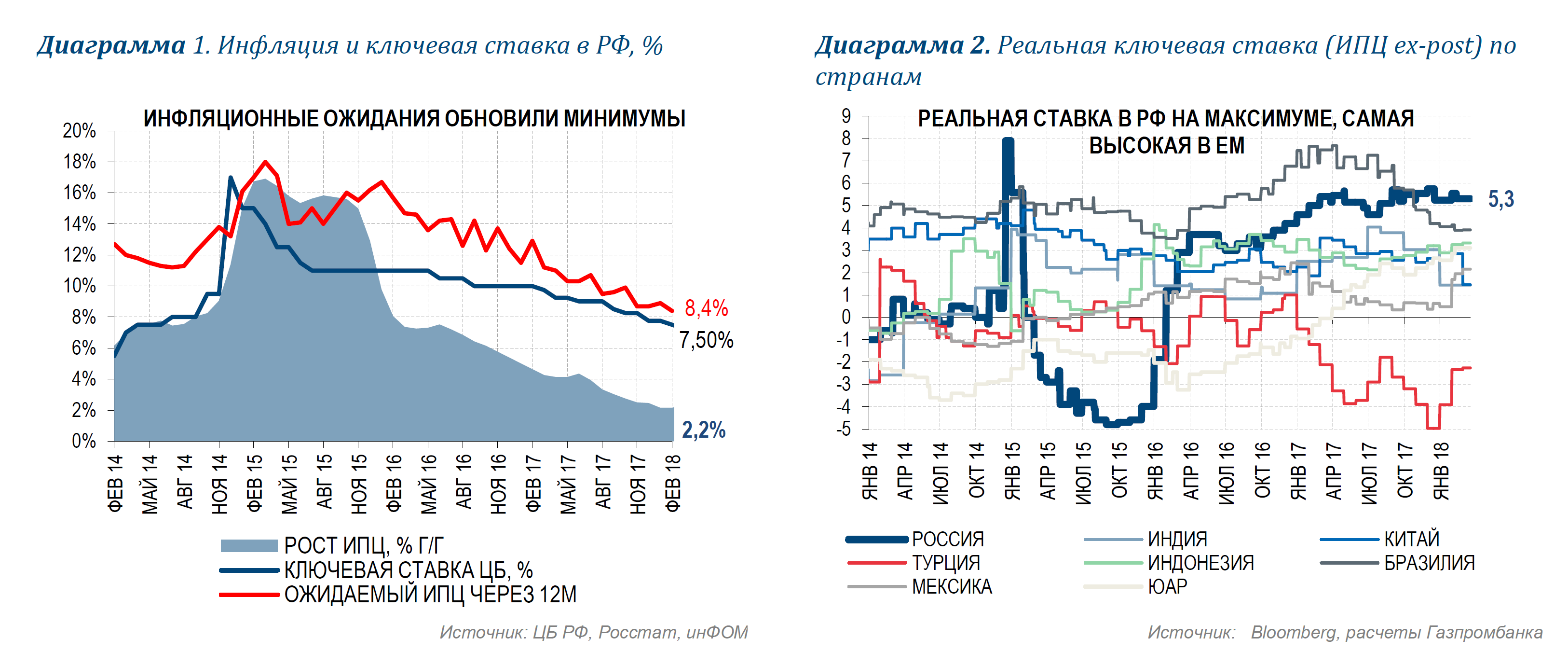

Тем не менее другие версии изменения ставок тоже присутствуют в информационном пространстве. Так, Виктор Веселов напоминает, что промышленное производство в РФ показало рост в январе 2018 года на 2,9% по сравнению аналогичным показателем прошлого года. А инфляция в феврале осталась на низком уровне 2,2% год к году.

«Ожидания населения по инфляции составляют 8,4%, а тренд демонстрирует постепенное слабое снижение, — перечисляет позитивные векторы Виктор Веселов. — На этом фоне можно было бы говорить о снижении ставки на 50 б. п., до 7%».

Как бы там ни было, эксперты достаточно единодушны, предсказывая динамику ключевой ставки в перспективе. «Мы видим продолжение курса на снижение ключевой ставки до 6,7% годовых на конец текущего года и 6,25% на декабрь 2019 года», — подсказывает начальник управления исследований и аналитики Росбанка Юрий Тулинов.

Кредиты подешевеют

Конечно, динамика ключевой ставки интересна не сама по себе, а постольку, поскольку способна повлиять на зависимые от нее различные кредитные ставки. И эксперты согласны, что ожидаемое снижение отразится в банковских продуктах. Вопрос только в том, как быстро это произойдет.

Вопрос только в том, как быстро это произойдет.

Так, и.о. управляющего филиалом Абсолют Банка в Петербурге Мария Баталова полагает, что банки в своих продуктах отыграют снижение ключевой ставки в течение месяца.

«Сразу же после снижения ключевой ставки, обычно в течение недели, происходит снижение ставок по розничным кредитам», — в свою очередь заявляет ведущий аналитик ГК TeleTrade Марк Гойхман.

Впрочем, руководитель ипотечного сегмента банка «Санкт–Петербург» Екатерина Синельникова поясняет, что для рынка не столь важно само снижение ЦБ ключевой ставки, сколько реакция на это событие Сбербанка. Иначе говоря, если не станет снижать ставки Сбербанк, не станут этого делать и остальные игроки. И наоборот.

По итогам февраля инфляция снизилась до исторически минимальных 2,2% год к году, что уже ниже аналогичных показателей в США и Великобритании. А базовая инфляция в феврале снизилась до минимальных 1,9%. При этом цены на нефть марки Brent с ноября находятся на комфортных для бюджета уровнях выше $60 за баррель. В таких условиях наиболее вероятно, что Банк России на заседании 23 марта снизит ключевую ставку на 0,5%, до 7%. Снижение ставки на 0,25% менее вероятно. Если смотреть доходности ОФЗ, то можно говорить о том, что рынок в целом уже заложил в цены будущее мартовское снижение базовой ставки на 0,5%.

Константин Бушуев

начальник отдела анализа рынков «Открытие Брокер»

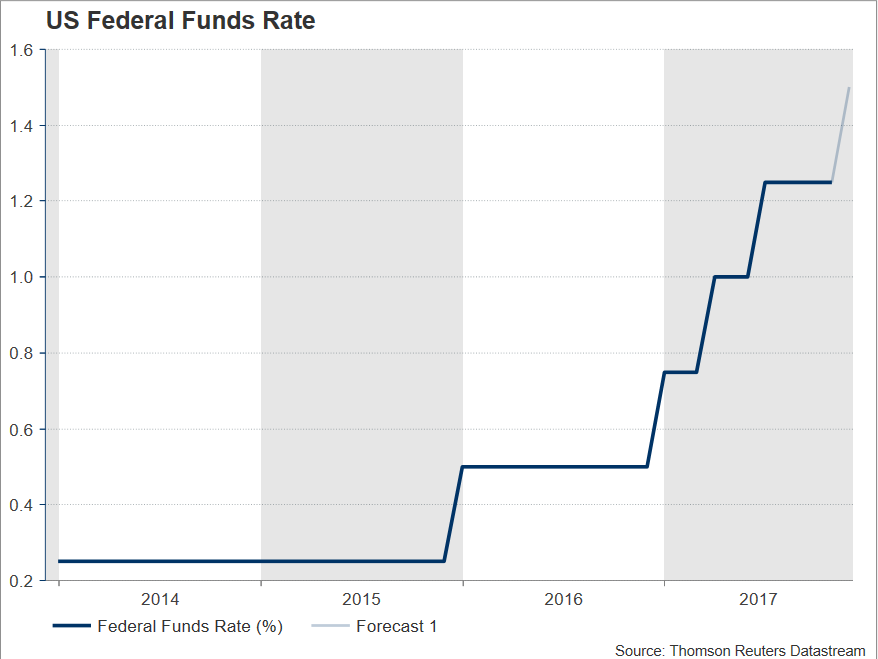

Уверенности в том, что понижение ставок Центробанком будет происходить такими же темпами, как в прошлом году, нет. Сразу несколько факторов не способствуют тому, чтобы снижать стоимость займов быстро. Это и ужесточение санкций против России со стороны стран Запада, и риски снижения стоимости энергоносителей на мировых рынках, и возрастающие внешнеполитические риски, связанные с обострением отношений с некоторыми государствами. При благоприятном развитии событий вероятнее всего ожидать в течение 2018 года двух–трех понижений ключевой ставки с целью достижения ее к окончанию года уровней 6,5–6,75% годовых.

При благоприятном развитии событий вероятнее всего ожидать в течение 2018 года двух–трех понижений ключевой ставки с целью достижения ее к окончанию года уровней 6,5–6,75% годовых.

Алексей Коренев

Аналитик ГК «ФИНАМ»

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

| Действующие положения | Новые положения с 14 мая 2018 года |

| Резиденты обязаны представлять уполномоченным банкам информацию об ожидаемых максимальных сроках получения от нерезидентов на свои счета в уполномоченных банках иностранной валюты или валюты Российской Федерации и исполнения нерезидентами обязательств по таким контрактам | В договорах (контрактах), заключенных между резидентами и нерезидентами при осуществлении внешнеторговой деятельности, должны быть указаны сроки исполнения сторонами обязательств по договорам (контрактам) |

| Уполномоченные банки отказывают в осуществлении валютной операции в случае непредставления лицом требуемых документов либо представления им недостоверных документов, а также вправе отказать в проведении операции, если ее цель, по мнению банка, легализовать преступные доходы или финансирование терроризма | Расширяется перечень оснований, при наличии которых уполномоченные банки отказывают в осуществлении валютной операции (это, в частности, совершение запрещенных валютных операций между резидентами, а также нарушение любых актов валютного законодательства Российской Федерации), при этом решение об отказе должно быть сообщено лицу в письменной форме не позднее 1 рабочего дня со дня его вынесения |

Административная ответственность, установленная в отношении должностных лиц частями 1, 4, 4. 1 и 5 статьи 15.25 КоАП РФ , применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица 1 и 5 статьи 15.25 КоАП РФ , применяется только к лицам, осуществляющим предпринимательскую деятельность без образования юридического лица | Выполняющие организационно-распорядительные или административно-хозяйственные функции руководители и другие работники организаций, совершившие административные правонарушения, предусмотренные статьей 15.25 КоАП РФ («Нарушение валютного законодательства РоссийскойФедерации и актов органов валютного регулирования»), несут административную ответственность как должностные лица |

| В настоящее время данный состав административного правонарушения не предусмотрен | Дисквалификация от 6 месяцев до 3 лет для должностных лиц, ранее подвергнутых административному наказанию за аналогичные нарушения по отдельным видам нарушений валютного законодательства, предусмотренных статьей 15.25 КоАП РФ |

| Наказание за правонарушения, предусмотренные статьей 15.25 КоАП РФ в форме административного штрафа может в том числе выражаться в сумме денежных средств, кратной размеру ставки рефинансирования Банка России от суммы денежных средств, зачисленных на счета в уполномоченных банках с нарушением установленного срока | Изменяются размеры административного штрафа за ряд составов, предусмотренных статьей 15.25 КоАП РФ, а также устанавливается, что для целей установления размера штрафа в соответствии с данной статьей подлежит применению ключевая ставка (а не ставка рефинансирования Банка России) |

| Рассмотрение дел об административных правонарушениях, предусмотренных статьей 15.25 КоАП РФ, осуществляется федеральным органом исполнительной власти, уполномоченным в области валютного контроля | Компетенция по рассмотрению дел о правонарушениях, предусмотренных статьей 15.25 КоАП РФ, распределяется между судами и федеральным органом исполнительной власти, уполномоченным в области валютного контроля |

Колтушское сельское поселение

Об основных положениях федерального законодательства о платежной дисциплине в сфере жилищно-коммунального хозяйства.

Характерной особенностью сферы жилищно-коммунального хозяйства (далее — ЖКХ) является низкая платежная дисциплина, на что влияют как ежегодное повышение оплаты за жилищно-коммунальные услуги, так и социально-экономическое положение значительной доли потребителей данных услуг.

Частью 1 статьи 155 Жилищного Кодекса Российской Федерации (далее — ЖК РФ) определено, что плата за жилое помещение и коммунальные услуги вносится ежемесячно до десятого числа месяца, следующего за истекшим месяцем, если иной срок не установлен договором управления многоквартирным домом либо решением общего собрания членов товарищества собственников жилья, жилищного кооператива или иного специализированного потребительского кооператива

Законодательство предусматривает негативные последствия в виде обязанности оплаты пеней в случае неоплаты или просрочки оплаты потребителем платы за жилое помещение и коммунальные услуги, в том числе взноса на капитальный ремонт (части 14, 14.1 статьи 155 ЖК РФ).

По своей правовой природе пеня — это разновидность неустойки, мера ответственности, применяемая в случае неисполнения или ненадлежащего исполнения обязательства по внесению платы за услуги.

С 01 января 2016 года изменился порядок исчисления пеней, размер которых зависит от периода просрочки оплаты.

Согласно внесенным в законодательство изменениям пеня за неуплату услуг ЖКХ будет начисляться собственникам жилых помещений не со дня, следующего за днем наступления установленного срока оплаты, как это было ранее, а спустя 31 день после наступления этого срока в размере 1/300 ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки. Начиная с 91-го дня, следующего за днем наступления установленного срока оплаты, по день фактической оплаты пеня будет начисляться в размере 1/130 ставки рефинансирования. То есть, после трех месяцев просрочки размер пени вырастет вдвое.

При этом за неисполнение обязанности по уплате взноса на капитальный ремонт ответственность не изменилась — уплачивается пеня в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки, начиная с 1-го дня, следующего за днем наступления установленного срока оплаты.

Такой же порядок расчета пеней с 2016 года установлен для ТСЖ, ЖК, ЖСК и иных специализированных потребительских кооперативов, приобретающих энергетические ресурсы для целей предоставления коммунальных услуг.

Для управляющих организаций порядок определения пеней иной, для них установлена пеня, начиная со дня, следующего за днем наступления срока оплаты, в размере 1/300 ставки рефинансирования и действует в течение 60 дней. С 61-го по 90-й день просрочки размер пени определен как 1/170 ставки рефинансирования, а с 91-го дня установлен размер пени — 1/130 ставки рефинансирования.

Кроме того, с 1 января 2016 год ставка рефинансирования Банка России приравнена к ключевой и составляет 11 процентов. Поскольку ключевая ставка выше ставки рефинансирования, суммы пеней на жилищно-коммунальные услуги, определяемые исходя из ставки рефинансирования, с 2016 года увеличены.

По мнению законодателя, внесенные изменения в порядок исчисления пеней за ненадлежащее исполнение обязательства по оплате за жилищно-коммунальные услуги позволят укрепить платежную дисциплину потребителей данных услуг..

помощник Всеволожского

городского прокурора И.А. Высоцкий

Ключевая ставка — Moneyman

02.03.2021

Ключевая ставка Центробанка РФ — это главный инструмент и показатель денежно-кредитной политики страны. Ключевая ставка показывает направление развития курса экономики. Ключевая ставка появилась в середине 2013 года, устанавливается ЦБ РФ.

Не стоит путать понятия «ключевая ставка» и «ставка рефинансирования». Разница ставок заключается прежде всего в периоде их действия. Ставка рефинансирования — это годовой процент, под который ЦБ РФ кредитует финансовые организации. Она могла меняться максимум один раз в год. Ключевая ставка — более быстрый показатель, ее процент может меняться один раз в неделю. В начале 2016 года ставка рефинансирования изменилась до показателей ключевой ставки.

Хронология изменений ключевой ставки

- Сентябрь 2013 года — 5,5% годовых;

- март 2014 года — увеличение до 7% годовых;

- апрель 2014 года — увеличение 7,5% годовых;

- июль 2014 года — увеличение до 8% годовых;

- октябрь 2014 года — 9,5% годовых;

- декабрь 2014 года — 10,5% годовых.

В ночь с 15 на 16 декабря 2014 года в связи с нестабильными экономическими событиями было принято решение увеличить ставку на 6,5 % — до 17% годовых. Затем ставка начала постепенно снижаться:

- февраль 2015 года — 15% годовых;

- март 2015 года — 14% годовых;

- апрель 2015 года — 12,5% годовых;

- июнь 2015 года — 11,5% годовых;

- август 2015 года — 11% годовых;

- сентябрь 2016 года — 10% годовых;

- март 2017 года — 9,75% годовых;

- май 2017 года — 9,25% годовых;

- июнь 2017 года — 9% годовых;

- сентябрь 2017 года — 8,5% годовых;

- октябрь 2017 года — 8,25% годовых;

- декабрь 2017 года — 7,75% годовых;

- февраль 2018 года — 7,5% годовых;

- март 2018 года — 7,25% годовых;

- сентябрь 2018 года — 7,5% годовых;

- декабрь 2018 года — 7,75% годовых;

- июнь 2019 года — 7,5 % годовых;

- июль 2019 года — 7,25% годовых;

- сентябрь 2019 года — 7% годовых;

- октябрь 2019 года — 6,5% годовых;

- декабрь 2019 года — 6,25% годовых;

- февраль 2020 года — 6% годовых;

- апрель 2020 года — 5,5% годовых;

- июнь 2020 года — 4,5% годовых;

- июль 2020 года — 4,25% годовых.

Текущие ставки рефинансирования ипотечных кредитов — 19 марта 2021 года: ставки продолжают расти

Ставки рефинансирования ипотечных кредитов продолжили расти в пятницу. Узнайте, где сейчас стоят ставки.

Ставки рефинансирования ипотечного кредита снова повысились 19 марта 2021 года. Вам следует сравнить текущие ставки рефинансирования ипотечного кредита со ставкой по жилищному кредиту, чтобы решить, имеет ли смысл рефинансирование. Хотя ставки не достигли исторических минимумов прошлого года, они остаются конкурентоспособными, и многие заемщики могут сэкономить деньги за счет рефинансирования.

Вот что вам нужно знать о сегодняшних средних ставках рефинансирования ипотечных кредитов:

Источник данных: Национальное отслеживание процентных ставок по ипотечным кредитам The Ascent .

30-летняя ставка рефинансирования ипотечного кредита

Средняя 30-летняя ставка рефинансирования ипотечного кредита сегодня составляет 3,380%, что на 0,027% выше среднего вчерашнего значения 3,353%. Кредит рефинансирования ипотеки по средней сегодняшней процентной ставке будет стоить вам 442 доллара на каждые 100000 долларов. Общие процентные расходы составят 59 254 доллара на каждые 100 000 долларов, взятых в долг в течение срока действия ссуды.

Получите 150 долларов от расходов на закрытие с помощью Better Mortgage

Это один из лучших кредиторов, которых мы лично использовали для обеспечения больших сбережений. Без комиссий, без комиссии за создание, низкие ставки. Получите смету кредита мгновенно и получите скидку в 150 долларов на закрытие сделки.

Узнать больше

Ставки рефинансирования ипотечного кредита на 20 лет

Средняя ставка рефинансирования ипотечного кредита на 20 лет сегодня составляет 3,102%, что на 0,051% больше, чем вчерашнее среднее значение 3,051%. На каждые 100 000 долларов, рефинансированных по средней сегодняшней ставке, ежемесячный платеж по основной сумме и процентам составит 560 долларов.В течение всего периода выплаты ссуды вы должны уплатить общие процентные расходы в размере 34 332 доллара на каждые 100 000 долларов рефинансируемого долга.

20-летняя ссуда рефинансирования предполагает более низкие процентные расходы с течением времени, чем 30-летняя ссуда рефинансирования. Это не только потому, что процентная ставка ниже, но и потому, что вы платите на 10 лет меньше. К сожалению, ваш ежемесячный платеж намного выше, потому что вы сократили время выплаты кредита на десять лет.

Это не только потому, что процентная ставка ниже, но и потому, что вы платите на 10 лет меньше. К сожалению, ваш ежемесячный платеж намного выше, потому что вы сократили время выплаты кредита на десять лет.

15-летняя ставка рефинансирования ипотечного кредита

Средняя ставка 15-летнего рефинансирования ипотечного кредита сегодня составляет 2.673%, что на 0,02% выше вчерашнего среднего значения 2,653%. Рефинансирование по средней сегодняшней ставке оставит вас с ежемесячной выплатой основного долга и процентов в размере 675 долларов на каждые 100000 долларов ипотечной задолженности. Вы будете смотреть на общие процентные расходы в размере 21 493 долларов на 100 000 долларов ипотечного долга в течение срока действия ссуды.

Поскольку срок погашения 15-летней ссуды короче, чем для 20-летней или 30-летней ссуды, ежемесячные платежи будут еще выше. Конечно, общая экономия на процентах еще больше — особенно с учетом того, что процентная ставка по 15-летнему кредиту немного ниже, чем по ссудам с более длительным сроком погашения.

Стоит ли рефинансировать ипотеку прямо сейчас?

Рефинансирование ипотеки может быть разумным финансовым решением, если вы можете снизить процентную ставку и снизить ежемесячные платежи за счет получения нового жилищного кредита. Однако есть несколько ключевых моментов, о которых следует подумать, прежде чем рефинансировать.

Во-первых, если вы продлите срок погашения кредита, вы можете со временем заплатить более высокие общие процентные расходы, чем при существующей ипотеке. Это может произойти, даже если вы имеете право на более низкую процентную ставку, поскольку вы будете платить проценты в течение более длительного времени.Избежать этой проблемы можно, выбрав кредит рефинансирования с более коротким сроком погашения. Или вы можете решить, что готовы платить больше процентов в течение срока действия кредита в обмен на меньший ежемесячный платеж.

Во-вторых, вам нужно будет учесть затраты на закрытие, которые представляют собой авансовые платежи, которые вам придется заплатить для рефинансирования ипотечного кредита. Исследование Ascent показало, что закрытие затрат по ссуде рефинансирования для дома средней стоимости составляет от 5000 до 12500 долларов. Однако плата за закрытие сделки будет зависеть от суммы вашего жилищного кредита, вашего местоположения и вашего кредитора.

В конечном итоге вам придется компенсировать эти затраты на закрытие за счет более низких ежемесячных платежей, но это может занять время. Если вы сэкономите 200 долларов в месяц за счет рефинансирования и заплатите 6000 долларов на закрытие сделки, вам потребуется 2,5 года, чтобы окупиться. Важно посчитать и подумать, останетесь ли вы в своем доме достаточно долго, чтобы рефинансирование окупилось.

В общем, рефинансирование является хорошей идеей, если вы не планируете переезжать в ближайшие несколько лет и можете снизить процентную ставку по ипотеке на 1% или более.Поскольку ставки рефинансирования ипотеки близки к рекордно низким, многие заемщики сочтут, что это хорошее время для рефинансирования. Сравните ставки от лучших кредиторов по рефинансированию ипотеки, чтобы получить индивидуальные предложения и решить, подходит ли вам сейчас получение нового жилищного кредита.

Сегодняшние ставки по ипотеке и рефинансированию: 5 марта 2021 г.

См. Ставки по ипотечным кредитам на субботу, 6 марта »

С прошлой недели ставки рефинансирования снизились, а ставки по ипотечным кредитам выросли.В целом ставки по-прежнему находятся на рекордно низком уровне.

Если вы готовы получить ипотеку или рефинансирование, вы можете подумать об ипотеке с фиксированной ставкой, а не об ипотеке с регулируемой ставкой.

Даррин Инглиш, старший специалист по займам для развития сообществ в Quontic Bank, сказал Insider ARM, которые в прошлом были предпочтительным вариантом для некоторых заемщиков. Теперь вы можете обеспечить более низкую фиксированную ставку на 15 или 30 лет, и у вас не будет шансов на повышение ставки ARM в будущем.

Вы можете рассмотреть возможность блокировки с низкой скоростью, пока это возможно.

Ставки от Money.com

Ставки рефинансирования для всех ипотечных кредитов снизились с прошлой недели, при этом ставки ARM 7/1 упали на ошеломляющие 36 базисных пунктов. Вы можете зафиксировать ставку рефинансирования по ипотеке с фиксированной ставкой под 4% сегодня.

Ставки рефинансирования остаются на исторических минимумах. Низкие ставки обычно означают неустойчивую экономику. Ставки рефинансирования, вероятно, останутся низкими, поскольку США по-прежнему несут на себе основную тяжесть экономических последствий пандемии COVID-19.

Ставки от Money.com

С прошлой пятницы все ставки по ипотечным кредитам повысились. Ставки на 7/1 ARM выросли наиболее значительно, увеличившись на 43 базисных пункта.

Мы даем вам средние общенациональные ставки по обычной ипотеке, которая может быть тем, что вы считаете «обычной ипотекой». Вы можете иметь право на более низкую ставку с ипотечным кредитом, поддерживаемым государством, через FHA, VA или USDA.

Фиксированные и регулируемые ставки по ипотечным кредитам менялись с прошлой пятницы, хотя они остаются на поразительно низком уровне.Возможно, сейчас самое время зафиксировать низкую ставку по ипотеке.

Однако вы не должны слишком беспокоиться о том, что ваша ставка вырастет в ближайшее время, поскольку ставки, вероятно, останутся низкими даже в 2021 году, если не дольше. Не нужно спешить с получением ипотеки или рефинансирования. У вас есть шанс улучшить свое финансовое положение и получить более высокую ставку.

Чтобы получить максимально возможную ставку, перед подачей заявки рассмотрите следующие шаги:

- Увеличьте свой кредитный рейтинг . Вы можете начать с своевременных платежей, погашения долгов или предоставления кредита до истечения срока. Вы получите лучшую процентную ставку с более высокой оценкой, и многие кредиторы снизят вашу ставку с оценкой не менее 700.

- Сохраните больше на первоначальный взнос . Наименьшая сумма, необходимая для первоначального взноса, будет зависеть от типа ипотеки, которую вы хотите. Чем больше ваш первоначальный взнос, тем более вероятно, что ваш кредитор предложит вам лучшую процентную ставку.

- Понизьте отношение долга к доходу. Ваш коэффициент DTI — это сумма, которую вы платите в счет погашения долгов каждый месяц, деленная на ваш ежемесячный валовой доход. Многие кредиторы хотят, чтобы коэффициент DTI составлял 36% или меньше. . Чтобы улучшить свое соотношение, погашайте долги или ищите способы увеличить свой доход.

- Выберите ипотеку с федеральным обеспечением . Возможно, вы захотите рассмотреть ссуду USDA (направленную на заемщиков с низким и средним доходом, покупающих в сельской местности), ссуду VA (предназначенную для военнослужащих и ветеранов) или ссуду FHA (не предназначенную для какой-либо конкретной группы ).Эти ссуды часто имеют более низкие процентные ставки, чем обычные ипотечные ссуды. В качестве бонуса авансовый платеж не требуется для ссуд USDA или VA.

Если вы финансово подготовлены, вы можете получить отличную ставку, но не нужно спешить.

Что вы любите, ненавидите и надеетесь прочитать о деньгах? Заполните наш трехминутный опрос здесь »

С фиксированной ипотечной ссудой на 15 лет вы выплатите ипотеку в течение 15 лет, и ваша процентная ставка не будет постоянно меняться.

Вы будете платить больше в месяц с фиксированной ипотекой на 15 лет, чем с фиксированной ипотекой на 30 лет, потому что вы выплачиваете ту же основную сумму по ипотеке вдвое быстрее.

С другой стороны, 15-летний срок будет дешевле, чем более длительный. Вы получите более низкую процентную ставку и погасите ипотеку за меньшее количество лет.

Если вы возьмете 30-летнюю фиксированную ипотеку, вы выплатите ее в течение трех десятилетий, а ваша процентная ставка останется неизменной в течение всего срока.

Вы будете платить более мелкие ежемесячные платежи сроком на 30 лет, чем на 15 лет, потому что вы распределяете свои платежи на большее время.

К сожалению, 30-летняя фиксированная ипотека будет стоить вам больше общих процентов, чем 15-летняя фиксированная ипотека, потому что вы платите более высокую процентную ставку в течение длительного периода.

Ипотека с регулируемой ставкой, часто называемая ARM, обеспечит вашу ставку на заранее определенный период, а затем она будет регулярно колебаться. ARM 7/1 фиксирует вашу ставку на семь лет.Тогда ваша ставка будет случайной раз в год.

Хотя ставки ARM сейчас довольно низкие, вы все же можете захотеть получить ипотеку с фиксированной ставкой. 30-летние фиксированные ставки такие же или ниже, чем ставки ARM, поэтому это может быть хорошим шансом зафиксировать низкую ставку с фиксированной ипотекой. Таким образом, вам не нужно будет беспокоиться о том, что ваша скорость в будущем повысится с ARM.

Если вы думаете о получении ARM, спросите своего кредитора, какими будут ваши индивидуальные ставки, если вы выберете ипотеку с фиксированной ставкой, а не ипотеку с регулируемой ставкой.

Вы можете получить низкий тариф уже сегодня. Просто убедитесь, что вы готовы финансово, прежде чем действовать.

Ставки по ипотеке и рефинансированию по штатам

Последние ставки в вашем штате можно узнать по ссылкам ниже.

Алабама

Аляска

Аризона

Арканзас

Калифорния

Колорадо

Коннектикут

Делавэр

Флорида

Джорджия

Гавайи

Айдахо

Иллинойс

Индиана

Айова 9014 Миссиана

Миссиана Мэриленд

Мэйнджан

Миссиана

Мэйнтс

Мэйнтс Миссури

Монтана

Небраска

Невада

Нью-Гэмпшир

Нью-Джерси

Нью-Мексико

Нью-Йорк

Северная Каролина

Северная Дакота

Огайо

Оклахома

Орегон

Пенсильвания

Род-Айленд

Вирджиния

Южная Дакота

Теннесси

Вирджиния

Южная Дакота

Вашингтон

Вашингтон, округ Колумбия

Западная Вирджиния

Висконсин

Вайоминг

Райан Вангман (Ryan Wangman) — научный сотрудник Personal Finance Insider, занимающийся вопросами ипотеки, рефинансирования, банковских счетов и банковских обзоров. В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

В своем прошлом опыте написания статей о личных финансах он писал о кредитных рейтингах, финансовой грамотности и домовладении.

Лаура Грейс Тарпли — младший редактор отдела банковского дела и ипотеки в Personal Finance Insider, освещающая ипотечные кредиты, рефинансирование, банковские счета и банковские обзоры. Она также является сертифицированным преподавателем в области личных финансов (CEPF). За четыре года работы в сфере личных финансов она много писала о способах сбережения, инвестирования и управления кредитами.

В какое время года лучше всего рефинансировать свой дом?

По состоянию на 21 мая Bankrate сообщил, что процентная ставка по ипотеке составила 4,29% для 30-летнего фиксированного кредита. Процентные ставки по ипотеке выше, чем они были в конце 2012 года и на протяжении 2013 года, но, по крайней мере, они далеко не достигли рекордных 18,63%, которые были в октябре 1981 года!

Старое практическое правило рефинансирования заключалось в том, что вы должны учитывать его, если можете получить процентную ставку как минимум на 1% ниже той, которую вы платите.Но есть и другие соображения, такие как расходы на рефинансирование и то, как долго вы планируете оставаться в своем доме. Если вы не уверены, онлайн-калькуляторы, такие как Zillow’s, могут определить вашу точку безубыточности для рефинансирования.

Хотя вы можете подумать, что каждый раз, когда вы можете снизить свой ежемесячный платеж, вам следует рефинансировать, но это не всегда так. Рефинансирование стоит денег, и вам необходимо оценить все относящиеся к делу факторы, прежде чем принимать решение. Также полезно знать, когда не нужно рефинансировать .

Когда не рефинансировать

Согласно ABC News, есть 3 общие ситуации, когда рефинансирование не является хорошей идеей:

- Если у вас долгая ипотека — потому что вы снова вернетесь к выплате процентов, а не к наращиванию капитала, как это делаете сейчас

- Когда ваша текущая ипотека предусматривает штраф за предоплату, что увеличивает время, необходимое для окупаемости после рефинансирования.

- Когда вы планируете переехать в течение года или двух — потому что ваших ежемесячных сбережений может быть недостаточно для компенсации первоначальных затрат на рефинансирование.

%20(1).png)

Следующий шаг: Зарегистрируйтесь в Mint и получайте автоматические уведомления о процентных ставках по ипотеке.

До рефинансирования

Ожидается, что в 2014 году ставки по ипотечным кредитам будут расти, но это не означает, что вам следует отказаться от всего и немедленно рефинансировать. Прежде чем совершить рефинансирование, задайте себе следующие вопросы.

- Каковы ваши цели? — Вы хотите снизить ежемесячные расходы, сэкономить в течение срока ипотеки или уменьшить денежные средства? Если вашей целью является снижение ежемесячных расходов и вы планируете прожить в своем доме 5 или более лет, то рефинансирование может быть разумным шагом.

- Насколько ниже новый тариф? Воспользуйтесь калькулятором безубыточности, чтобы определить, достаточно ли он окупается.

- Как ваша кредитная история? Вы не получите эти великолепные рекламируемые ставки, если не выполните требования кредитора, что обычно означает высокий кредитный рейтинг.

- Сколько стоит ваш дом? Многие дома обесценились за последние годы. Если ваш дом стоит меньше того, что вы должны, рефинансирование, вероятно, не лучшая идея.

- Придется ли вам оформлять частную ипотечную страховку? Если вы рефинансируете 80% или более стоимости своего дома, вам, вероятно, придется оформить частную ипотечную страховку (PMI).Если у вас в настоящее время нет PMI, но вы должны его получить, это может компенсировать экономию от рефинансирования.

Лучшее время года для рефинансирования

Если вы планируете рефинансировать, выбор подходящего времени года может иметь значение. Согласно «Финансовому самураю», сотрудники финансовых служб часто полагаются на бонусы в конце года, и чем ближе он к концу года, тем больше кредитных специалистов хотят закрыть ссуды. Однако хитрость заключается в том, что вы должны знать, когда заканчивается финансовый год кредитного учреждения, поскольку он может не соответствовать календарному году.Обращение за рефинансированием в течение последнего финансового квартала кредитного учреждения может помочь вам получить пользу от кредитных специалистов, которые хотят проявить себя при оценке на получение бонусов.

Однако хитрость заключается в том, что вы должны знать, когда заканчивается финансовый год кредитного учреждения, поскольку он может не соответствовать календарному году.Обращение за рефинансированием в течение последнего финансового квартала кредитного учреждения может помочь вам получить пользу от кредитных специалистов, которые хотят проявить себя при оценке на получение бонусов.

Лучшее время месяца для рефинансирования

Точно так же, как автодилеры хотят, чтобы их ежемесячные показатели выглядели хорошо, и с нетерпением ждут закрытия сделок к концу месяца, сотрудники ипотечного кредитования хотят достичь своих ежемесячных целей. Опять же, по словам «Финансового самурая», кредитные специалисты часто копят силы в последнюю половину месяца.Рефинансируя в течение последней половины месяца, вы можете получить более выгодные условия из-за желания вашего кредитного специалиста выполнять ежемесячные цели.

Процентные ставки растут с рекордных минимумов конца 2012 года, так что сейчас, возможно, хорошее время подумать о рефинансировании. Ищите значительно более низкую процентную ставку, и вам будет лучше, если вы планируете оставаться в своем доме еще несколько лет. Если вы можете перейти с ссуды с регулируемой процентной ставкой на ссуду с фиксированной ставкой, вы избежите повышения ставок в будущем и часто сможете получить более высокую ставку, чем с ссудой с регулируемой процентной ставкой, особенно если у вас есть хороший кредит.

Отличный способ отслеживать ставки по ипотечным кредитам — использовать финансовое приложение, такое как Mint. Mint предлагает автоматические уведомления о процентных ставках, чтобы держать вас в курсе тенденций процентных ставок, дома вы или в мобильном телефоне, потому что Mint синхронизируется с вашим смартфоном и компьютером. Это один из самых простых способов обеспечить рефинансирование в удобное время.

Следующий шаг: Зарегистрируйтесь в Mint и получайте автоматические уведомления о процентных ставках по ипотеке.

Зарегистрируйтесь на Mint сегодня

От бюджетов и счетов до бесплатного кредитного рейтинга и т. Д. —

вы откроете для себя простой способ оставаться на вершине.

Подробнее о безопасности

Связанные

Рефи или нет? | Perfect Circle Credit Union

Каждый раз, когда снижаются ставки по ипотеке, возникает соблазн позвонить в свой кредитный союз, чтобы узнать, какую сделку вы можете заключить по рефинансированию своего дома. Прежде чем позвонить, найдите момент, чтобы узнать, почему рефинансирование — это нечто большее, чем просто привлекательная более низкая ставка.

Почему вас интересует рефинансирование?

Более низкие ставки, меньшие ежемесячные платежи и фиксированные ставки — все это веские причины подумать о рефинансировании вашего дома.Сначала определите свои цели для рефинансирования. Затем я смогу выяснить тип и условия ссуды, которая вам понадобится для достижения ваших финансовых целей.

Правильное время?

Возможно, вы купили дом, когда ваш кредитный рейтинг был намного ниже, чем сейчас. Рефинансирование с более высоким кредитным рейтингом может дать вам лучшие ставки и условия. Также проверьте стоимость вашей собственности — доступны различные веб-сайты, чтобы оценить стоимость вашего дома.Стоимость вашей собственности могла увеличиться с тех пор, как вы приобрели свой дом, что дает вам право на потенциальное использование. Напротив, если ваш кредитный рейтинг или стоимость недвижимости снизились, вы можете отложить рефинансирование. В конечном итоге это может обойтись вам дороже.

Можете ли вы окупить свои расходы?

Если вы хотите снизить ежемесячный платеж за счет рефинансирования, важно знать, сможете ли вы возместить затраты на рефинансирование. Когда вы рефинансируете ипотеку, вы в конечном итоге заплатите те же расходы, что и при покупке дома, например: оценка, кредитный отчет, плата за закрытие, андеррайтинг и сборы за обработку. Подумайте, стоит ли оплачивать эти расходы, чтобы уменьшить сумму вашего ежемесячного платежа. Хороший метод — разделить общую стоимость рефинансирования на сумму денег, которую вы ежемесячно откладываете на свой платеж — это время, необходимое для возмещения ваших затрат. Например, если вы платите 1250 долларов за рефинансирование и откладываете 100 долларов в месяц, на восстановление у вас уйдет чуть больше 12 месяцев. Убедитесь, что вы планируете прожить в доме хотя бы столько времени, иначе вы потратите зря деньги.

Подумайте, стоит ли оплачивать эти расходы, чтобы уменьшить сумму вашего ежемесячного платежа. Хороший метод — разделить общую стоимость рефинансирования на сумму денег, которую вы ежемесячно откладываете на свой платеж — это время, необходимое для возмещения ваших затрат. Например, если вы платите 1250 долларов за рефинансирование и откладываете 100 долларов в месяц, на восстановление у вас уйдет чуть больше 12 месяцев. Убедитесь, что вы планируете прожить в доме хотя бы столько времени, иначе вы потратите зря деньги.

Мы предлагаем различные ипотечные продукты, чтобы помочь вам с вашими потребностями в рефинансировании.Если вы подумываете о рефинансировании своего дома, я хотел бы поговорить с вами о ваших финансовых целях. Я могу помочь вам определить следующий шаг в процессе рефинансирования. И я буду честен с вами — если сейчас не подходящее время для рефинансирования, я дам вам знать. Я здесь, чтобы помочь вам — это моя цель номер один. Позвоните, напишите по электронной почте или зайдите сегодня.

Новая комиссия за рефинансирование ипотеки вступает в силу 1 декабря 2020 г.

Комиссия за неблагоприятный рынок вступает в силу 1 декабря 2020 г.

Новая комиссия за рефинансирование ипотеки, известная как «комиссия за неблагоприятный рынок», не за горами — и она вызвала беспокойство и замешательство среди многих домовладельцев.Поскольку процентные ставки снова снизились, а домовладельцы стремятся сэкономить деньги за счет рефинансирования, возникло много вопросов с появлением новой ипотечной комиссии за рефинансирование. Мы углубились, чтобы узнать больше о комиссии за рефинансирование и ответить на ваши вопросы.

Какая комиссия за неблагоприятный рынок?

Комиссия за неблагоприятный рынок — это новая комиссия в размере 0,5% по вновь рефинансируемым ипотечным кредитам.

Почему новая комиссия?

Fannie Mae ® и Freddie Mac ® — как Национальная ипотечная ассоциация и Федеральная ипотечная корпорация по жилищному кредитованию, государственные организации, которые покупают ипотечные кредиты для поддержания низких процентных ставок, — устанавливают комиссию для защиты от возможных рисков или убытков. из-за экономической неопределенности, связанной с пандемией.

Когда он вступит в силу?

Изначально рыночная комиссия была установлена с 1 сентября 2020 года, но затем была отложена до 1 декабря 2020 года, чтобы дать людям время для завершения уже начатого рефинансирования.

Если я произведу рефинансирование после 1 декабря, сколько комиссии прибавится к моей ипотеке?

Ответ зависит от суммы рефинансируемой ипотеки. Вот несколько фактов, которые помогут вам определить, как скорость может повлиять на вас:

- Комиссия добавляет.05% от общей суммы выплаты по кредиту.

- Для средней ипотечной ссуды к сумме добавляется 1400 долларов.

- Экономия на рефинансировании ипотечного кредита будет уменьшена примерно на 15 долларов в месяц — так что, если бы вы сокращали свои расходы по ипотеке на 100 долларов в месяц, теперь это будет 85 долларов.

Однако, в зависимости от размера вашего кредита, вам, возможно, вообще не придется беспокоиться об этой комиссии.

Как избежать комиссии за рефинансирование?

Комиссия не распространяется на каждую ссуду:

Вы также можете потребовать, чтобы ваш ипотечный кредитор оплатил комиссию.

Следует ли мне сразу рефинансировать до , чтобы аннулировать комиссию за неблагоприятный рынок?

Начните с проверки даты.

Рефинансирование ипотеки может занять от 30 до 45 дней, а иногда и дольше. Если вы еще не начали процесс рефинансирования, вы можете пропустить окно.

Если вы уже работаете с кредитором по вопросам рефинансирования и не обсуждали новую плату за ипотеку, убедитесь, что вы сможете завершить процесс до 1 декабря.

Следует ли мне рефинансировать, даже если я не могу закончить до 1 декабря?

Это будет зависеть от ваших обстоятельств.

Продвигаться с рефинансированием, если:

- Ваш кредит слишком мал (125 000 долларов США или меньше) или слишком велик (765 600 долларов США или более), чтобы его можно было затронуть

- Ваша новая процентная ставка по-прежнему позволит вам сэкономить деньги в течение всего срока действия кредита, даже с учетом дополнительной комиссии

Рассмотрение вопроса о сохранении текущей ипотеки, если:

- Дополнительная комиссия приведет к тому, что вы заплатите больше по рефинансированной ипотеке

Заинтересованы в рефинансировании? Давай скоро поговорим!

Если у вас есть дополнительные вопросы о рефинансировании ипотеки, посетите наш блог по этой теме.Если вы хотите узнать, подходит ли вам рефинансирование, особенно до вступления в силу комиссии за рефинансирование, сообщите нам об этом. Мы можем помочь вам рефинансировать ипотеку. Свяжитесь с нами сегодня, чтобы назначить встречу по телефону или Zoom® с нашим двуязычным персоналом, и мы поможем вам сделать следующие шаги.

Самые низкие ставки по ипотечным кредитам с 2012 года вызывают волну рефинансирования

Опасения по поводу того, что коронавирус может нанести удар по экономике США, приводят к снижению ставок по ипотечным кредитам до самого низкого уровня с 2012 года.Это побуждает все большее число домовладельцев рефинансировать свои ссуды, а также побуждает домовладельцев подавать заявки на ипотеку.

Опрос кредиторов Ассоциации ипотечных банкиров, опубликованный в среду, показывает, что активность по рефинансированию выросла на 224% по сравнению с прошлым годом, а количество заявок на жилищные ссуды выросло на 10% по сравнению с тем же периодом прошлого года.

Аналитик Capital Economics Мэтью Пойнтон отчасти объяснил скачок рефинансирования продолжающимся снижением доходности государственных облигаций до рекордно низкого уровня на фоне опасений, что вирус может нанести ущерб экономике.«[В] с учетом того, что на этой неделе доходность упала до 1%, мы ожидаем, что ставки по ипотечным кредитам вскоре также упадут до рекордных минимумов», — сказал он в исследовательской записке.

По данным Mortgage News Daily, средняя процентная ставка по фиксированной 30-летней ипотеке составляет 3,2%, а по 15-летним кредитам — 2,9%. Это снизилось более чем на полный процентный пункт всего за 12 месяцев: в этот раз в прошлом году средние ставки составляли 4,5% и 4,1% соответственно.

Хорошие новости для домовладельцев, желающих рефинансировать…

3:39

Более низкие ставки означают, что домовладельцы платят меньше за весь свой ссуду — основную сумму плюс несколько десятилетий выплаты процентов — в течение срока действия ипотеки. Это также означает, что домовладельцы могут вернуться в свой банк и изменить условия ссуды по существующей ипотеке — шаг, который предпринимают многие американцы.

«Поскольку деятельность по рефинансированию в значительной степени защищена от разрушения коронавирусом — вы можете рефинансировать из безопасности вашего дома — эта сила будет сохраняться», — сказал Пойнтон.

Ожидается, что решение Федеральной резервной системы во вторник снизить базовую ставку на 0,5 процентных пункта из-за потенциального воздействия вируса — самое большое снижение с октября 2008 года — приведет к дальнейшему снижению ставок по ипотечным кредитам. Ставки по ипотечным кредитам не изменяются напрямую синхронно с базовой ставкой ФРС, но на них влияет денежно-кредитная политика, поскольку кредиторы оценивают ссуды на основе доходности 10-летних казначейских облигаций.

Для рынка жилья в целом менее ясно, привлекают ли низкие ставки по ипотеке больше покупателей или же экономическая неопределенность, связанная с коронавирусом, снижает продажи домов.

Лучшие процентные ставки на 2 апреля 2021 г. [обновляется ежемесячно]

Мы ориентируемся на те финансовые учреждения, которые имеют низкие комиссии, выгодные ставки и обычно доступны в любой точке США. Вы можете найти местные банки и кредитные союзы, предлагающие сопоставимые ставки. , но их доступность ограничена географически.

Сделка дня : Chase теперь предлагает денежный бонус в размере 200 долларов при открытии общего текущего счета . Нет минимального депозита, и все депозиты застрахованы FDIC на сумму до 250 000 долларов на каждого вкладчика.

Лучшие процентные ставки на апрель 2021 года

Обновление процентных ставок за апрель 2021 года : За последний месяц произошло несколько изменений ставок:

- Высокодоходный сберегательный счет Chime составляет 0,50% годовых (без минимальных комиссий и комиссий). .)

- Денежный резерв на счете Betterment составляет 0,30% годовых. Посетите Betterment

- Счет высокодоходного денежного рынка CFG Bank составляет 0,66% годовых (минимальный депозит 1 тыс. Долларов и минимальный дневной остаток 25 тыс. Долларов США) или 0,56% годовых с минимальным депозитом 1 тыс. Долларов США, оба с новыми деньгами.

- Сберегательный счет High Yield Online Vio Bank имеет процентную ставку 0,57% годовых при минимальном начальном депозите в размере 100 долларов США.

- Fitness Bank предлагает процентную ставку на сберегательном счете 0,65% APY для остатков более 100 долларов США при соблюдении требований к шагам.

- CIT предлагает 11-месячный CD без штрафных санкций под 0,30% годовых с минимальным депозитом в 1 тыс. Долларов.

- Marcus от Goldman Sachs предлагает условия CD от 12 месяцев до 4 лет под 0,55% годовых и условия CD на 5 и 6 лет под 0,60% годовых, все с минимальным балансом в 500 долларов.

- Ally Bank предлагает 15-месячный диск Select CD под 0,60% годовых без минимального депозита.

Средняя 30-летняя фиксированная ставка по ипотеке составляет 3,18%.

С учетом сказанного, вот некоторые из лучших процентных ставок, которые мы нашли на апрель 2021 года:

Лучшие ставки для банковских счетов

Сберегательные счета: максимальная ставка сберегательных счетов идет на счет денежного рынка CFG Bank по ставке 0,66% годовых ( Минимальный депозит 1 тыс. Долларов и минимальный дневной баланс 25 тыс. Долларов), а затем сберегательный счет Vio Bank на 0.57% годовых (минимальный баланс — 100 долларов), сберегательный счет Chime с высокой доходностью 0,50% годовых и сберегательный счет American Express 0,40% годовых (см. Таблицу ниже). Это одни из самых высоких ставок на сберегательных счетах, доступных в стране.

Вот сравнительная таблица, которую мы обновляем ежедневно с текущими конкурентоспособными ставками:

Лучшие ставки CD: Ставки по депозитным сертификатам меняются в зависимости от срока. Чем дольше срок, тем выше ставка. Имейте в виду, что могут применяться штрафные санкции, если вы закроете компакт-диск до истечения срока.Для 1-летнего CD лучшая ставка, которую мы можем найти, — это CFG Bank в размере 0,67% годовых (минимальный депозит 500 долларов).

Текущие счета: по большинству текущих счетов проценты не начисляются. Однако для онлайн-банков вы найдете множество вариантов, с помощью которых можно заработать проценты на свои средства. Следует помнить о двух вещах. Во-первых, многие банки предлагают более высокие процентные ставки только в том случае, если на вашем текущем счете хранится много денег. Во-вторых, ставки ниже, чем на сберегательном счете или компакт-диске.

Некоторые наиболее высокооплачиваемые текущие счета, которые нам нравятся, включают FNBO Direct, который в настоящее время платит 0.25% годовых. Те, у кого на чеке не менее 15 000 долларов, могут заработать 0,25% годовых от Ally Bank. На втором месте я ставлю Элли, потому что большинство людей не хранят так много денег на чеках, но это вариант для тех, кто хранит. Эти ставки не изменились по сравнению с предыдущими месяцами.