Ставка рефинансирования действующая: Ключевая ставка Банка России | Банк России

Ставка рефинансирования ЦБ в бухгалтерском и налоговом учете

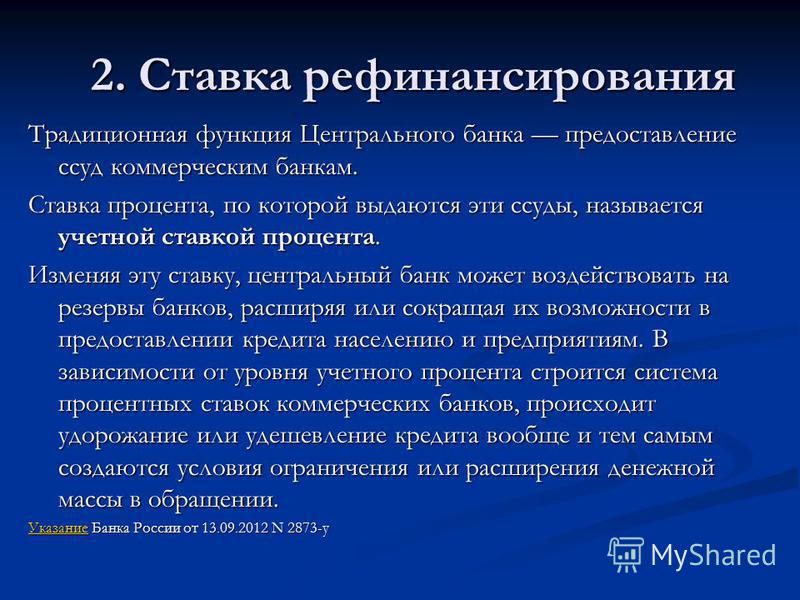

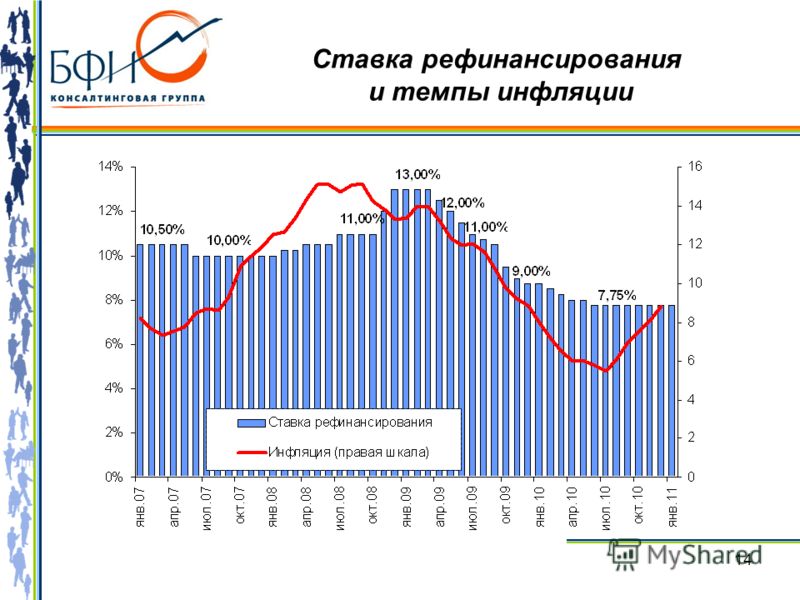

С 3 мая 2011 г. ставка рефинансирования увеличилась до 8,25%. Причем это уже второе увеличение ставки за этот год, на начало года она составляла 7,5%. Что же такое ставка рефинансирования и как она отражается на бухгалтерском учете?

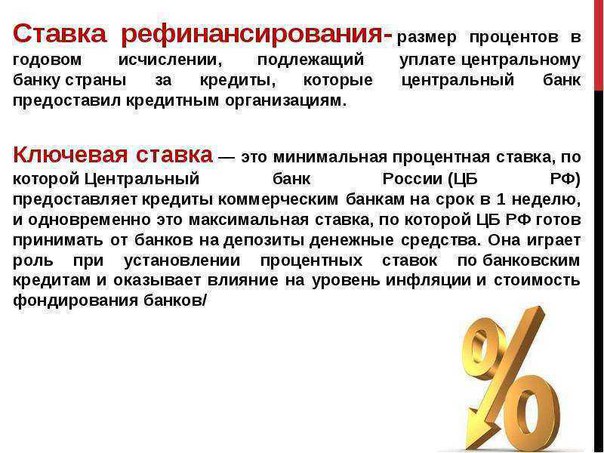

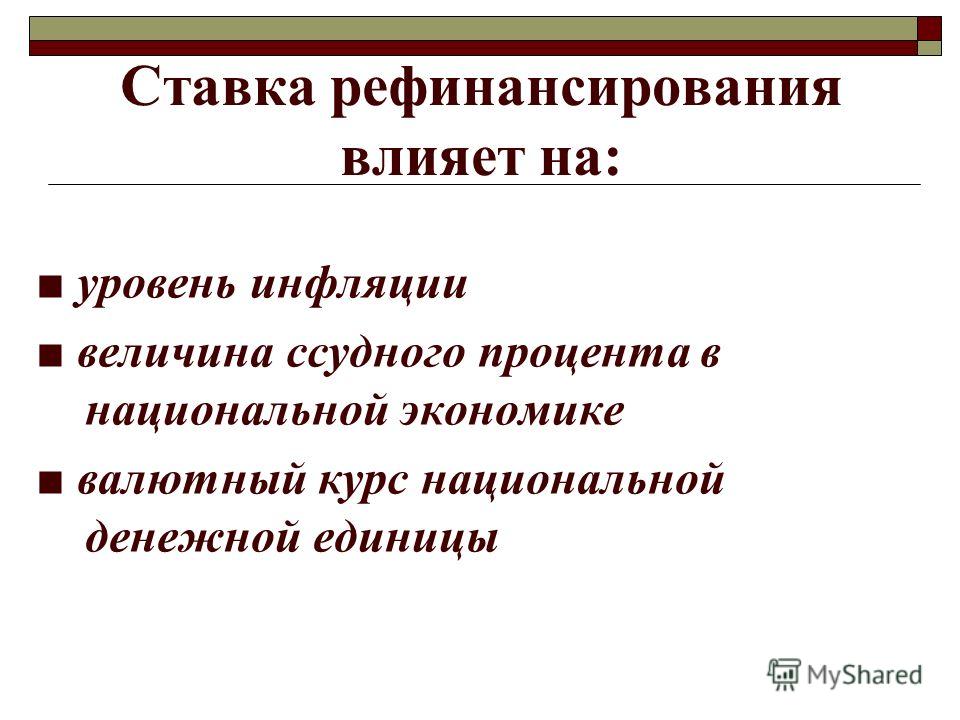

Ставка рефинансирования — это процентная ставка, которую устанавливает Центральный банк РФ. Согласно ст. 40 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» под рефинансированием понимается кредитование Банком России кредитных организаций. Ставка рефинансирования (ее еще называют «учетная ставка») является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов инфляции и замедлением темпов экономического роста. Снижение ставки рефинансирования способствует сдерживанию инфляции и удешевлению финансовых ресурсов для банков, повышению спроса на кредитные продукты банков. От учетной ставки напрямую зависят ставки по кредитам, предоставляемым банками населению.

Снижение ставки рефинансирования способствует сдерживанию инфляции и удешевлению финансовых ресурсов для банков, повышению спроса на кредитные продукты банков. От учетной ставки напрямую зависят ставки по кредитам, предоставляемым банками населению.

Роль ставки рефинансирования в бухгалтерском и налоговом учете также очень значительная.

Пени и штрафы по налогам и сборам

Исходя из величины учетной ставки рассчитываются пени и штрафы по налогам и сборам.

Пеней признается денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов в более поздние сроки, чем это установлено законом (ст. 75 НК РФ). Пеня определяется за каждый день просрочки в процентах от неуплаченной суммы налога или сбора и принимается равной 1/300 действующей в это время ставки рефинансирования Центрального банка РФ.

Нарушение банком срока исполнения поручения налогоплательщика, налогового агента, местной администрации или организации федеральной почтовой связи о перечислении налога (сбора), авансового платежа, пеней, штрафа влечет взыскание штрафа в размере 1/150 ставки рефинансирования Центрального банка РФ, но не более 0,2% за каждый календарный день просрочки (ст. 133 НК РФ).

133 НК РФ).

На сумму задолженности, в отношении которой принято решение об отсрочке или о рассрочке, начисляются проценты по ставке, равной 1/2 ставки рефинансирования Центрального банка РФ, действовавшей за период отсрочки или рассрочки (ст. 64 НК РФ). Следует отметить, что отсрочка или рассрочка предоставляются по уплате одного или нескольких федеральных налогов, а также пеней и штрафов по федеральным налогам по решению министра финансов РФ.

Согласно ст. 67 НК РФ проценты, устанавливаемые по инвестиционному налоговому кредиту, не могут быть менее 1/2 и более 3/4 ставки рефинансирования Центрального банка РФ. Напомним, что инвестиционный налоговый кредит представляет собой изменение срока уплаты налога, при котором организации предоставляется возможность в течение определенного срока (от одного года до пяти лет) и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов (может быть предоставлен по налогу на прибыль, по региональным и местным налогам). Пеня за нарушение условий договора об инвестиционном налоговом кредите определяется также величиной ставки рефинансирования Центрального банка РФ.

Пеня за нарушение условий договора об инвестиционном налоговом кредите определяется также величиной ставки рефинансирования Центрального банка РФ.

В случае неправомерного вынесения налоговым органом решения о приостановлении операций по счетам налогоплательщика-организации в банке на сумму денежных средств, в отношении которой действовало указанное решение налогового органа, начисляются проценты, подлежащие уплате указанному налогоплательщику-организации за каждый календарный день, начиная со дня получения банком решения о приостановлении операций по счетам налогоплательщика до дня получения банком решения об отмене приостановления операций по счетам налогоплательщика-организации. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни неправомерного приостановления операций по счетам налогоплательщика (ст. 76 НК РФ).

Когда возврат суммы излишне уплаченного налога, который производит налоговый орган по заявлению налогоплательщика, осуществляется с нарушением срока (в течение одного месяца со дня получения налоговым органом такого заявления), то на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами, которые начисляются со дня, следующего за днем взыскания, по день фактического возврата исходя из ставки рефинансирования Центрального банка РФ (ст. 79 НК РФ).

Если банк неправомерно не исполнил в срок поручение налогового органа о перечислении налога, авансового платежа, сбора, пеней, штрафа, то на него налагается штраф в размере 1/150 ставки рефинансирования Центрального банка РФ, но не более 0,2% за каждый календарный день просрочки (ст. 134 НК РФ).

Таким образом, рост ставки рефинансирования влечет за собой рост размера пени и штрафных санкций.

Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику

В случаях, когда работодатель нарушает установленный срок выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/300 действующей в это время ставки рефинансирования Центрального банка РФ от не выплаченных в срок сумм за каждый день задержки, начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Растет учетная ставка — растет и денежная компенсация. Причем обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ). Напомним, что заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ).

Растет учетная ставка — растет и денежная компенсация. Причем обязанность выплаты указанной денежной компенсации возникает независимо от наличия вины работодателя (ст. 236 ТК РФ). Напомним, что заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором (ст. 136 ТК РФ).

НДС

Налоговая база по НДС подлежит увеличению на суммы процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования Центрального банка РФ, действовавшими в периодах, за которые производится расчет процента (ст. 162 НК РФ).

Если по итогам налогового периода сумма налоговых вычетов превышает общую сумму НДС, полученная разница подлежит возврату налогоплательщику при отсутствии у него недоимки по НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащим уплате или взысканию. По решению налогового органа НДС возвращается по заявлению налогоплательщика на указанный им банковский счет. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возмещения (ст. 176 НК РФ).

По решению налогового органа НДС возвращается по заявлению налогоплательщика на указанный им банковский счет. При нарушении сроков возврата суммы налога считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении суммы налога, начисляются проценты исходя из ставки рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возмещения (ст. 176 НК РФ).

Акцизы

При нарушении сроков возврат акцизов на сумму, подлежащую возврату налогоплательщику, начисляются проценты исходя из 1/360 ставки рефинансирования Центрального банка Российской Федерации за каждый день просрочки (ст. 203 НК РФ).

НДФЛ

Ставка рефинансирования применяется при расчете материальной выгоды от экономии на процентах за пользование заемными средствами, которая облагается НДФЛ. При получении налогоплательщиком дохода в виде указанной материальной выгоды налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Центральным банком РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (ст. 212 НК РФ).

212 НК РФ).

Не облагаются НДФЛ выплаты по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка РФ. Среднегодовая ставка рефинансирования определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты (ст. 213 НК РФ).

В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты (ст. 213 НК РФ).

Превышение сумм процентов, полученных по рублевым вкладам в банках над суммой процентов, рассчитанных исходя из ставки рефинансирования Центрального банка РФ, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты, подлежит включению в налоговую базу по НДФЛ (ст. 214.2 НК РФ).

Ставка рефинансирования учитывается также при расчете налоговой базы по НДФЛ по операциям с ценными бумагами (ст. 214.1 НК РФ).

Налог на прибыль

Ставка рефинансирования используется в налоговом учете для расчета предельно допустимых процентов по долговым обязательствам в рублях. Расходы в виде процентов по долговым обязательствам включаются в состав внереализационных расходов, учитываемых при расчете налога на прибыль. Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления. Вышеуказанные проценты могут быть признаны расходом в целях налогообложения в определенных пределах, рассчитываемых исходя из ставки рефинансирования (ст. 269 НК РФ). Согласно ст. 269 НК РФ расходом признаются проценты, начисленные по долговому обязательству при условии, что размер таких процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным на сопоставимых условиях.

Вышеуказанные проценты могут быть признаны расходом в целях налогообложения в определенных пределах, рассчитываемых исходя из ставки рефинансирования (ст. 269 НК РФ). Согласно ст. 269 НК РФ расходом признаются проценты, начисленные по долговому обязательству при условии, что размер таких процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным на сопоставимых условиях.

При отсутствии долговых обязательств перед российскими организациями, выданных на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом в 2011 г., принимается равной ставке рефинансирования Центрального банка РФ, увеличенной в 1,8 раза, — при оформлении долгового обязательства в рублях. При этом в отношении долговых обязательств, не содержащих условие об изменении процентной ставки в течение всего срока действия долгового обязательства, для расчета берется ставка рефинансирования Центрального банка Российской Федерации, действовавшая на дату привлечения денежных средств; в отношении прочих долговых обязательств — ставка рефинансирования, действующая на дату признания расходов в виде процентов. Рост ставки рефинансирования ведет к увеличению процентов, которые можно признать в налоговых расходах.

Рост ставки рефинансирования ведет к увеличению процентов, которые можно признать в налоговых расходах.

Учетная ставка применяется также при исчислении налога на прибыль по операциям с ценными бумагами (ст. 280 НК РФ), а также при определении доходов негосударственных пенсионных фондов (ст. 295 НК РФ).

Статьи по теме:

ЦБ установил самую низкую ставку рефинансирования в истории РФ :: Экономика :: РБК

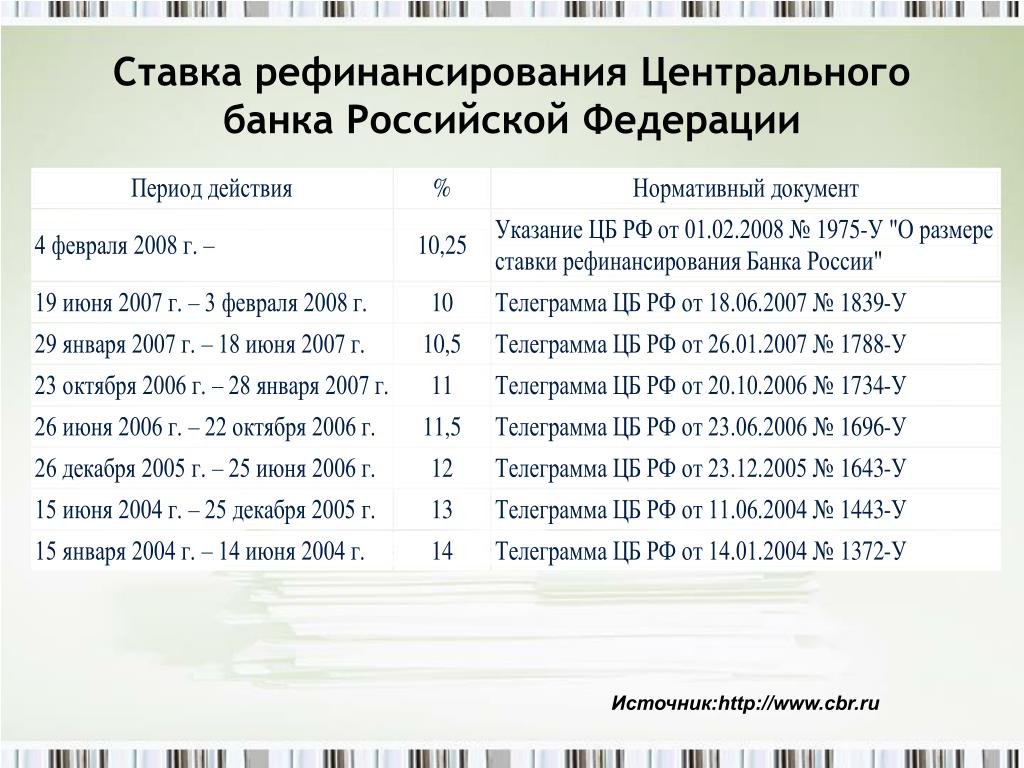

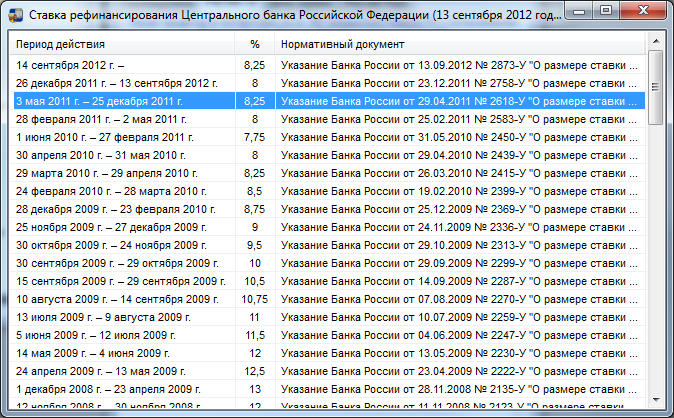

В соответствии с решением совета директоров ЦБ РФ, начиная с 23 октября 2006г. ставка рефинансирования Банка России устанавливается в размере 11,0% годовых.

Напомним, что с 26 июня 2006г. и по настоящее время значение ставки рефинансирования составляло 11,5% годовых. До этого она была зафиксирована в размере 12%.

Ставка, действующая с сегодняшнего дня, является самой низкой в истории РФ. В начале 1990-х годов данный показатель превышал 150%, а самая высокая ставка рефинансирования была отмечена в период с 15 октября 1993г. по 28 апреля 1994г., когда она находилась на уровне 210%.

Кроме того, в соответствии с решением совета директоров ЦБ РФ, начиная с 23 октября 2006г. процентная ставка по расчетному кредиту overnight также устанавливается в размере 11% годовых.

процентная ставка по расчетному кредиту overnight также устанавливается в размере 11% годовых.

Напомним, что ставка рефинансирования — процентная ставка, которую использует Центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования. Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого Центробанк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

Ранее глава Минэкономразвития РФ Герман Греф заявлял, что в 2008г. правительство РФ намерено снизить инфляцию до 4-5%, и если такой показатель будет достигнут, то ставка рефинансирования может быть снижена до 6%.

Ставка рефинансирования простыми словами

Понятие «ставка рефинансирования» существует уже давно. В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

В последнее время оно используется реже и постепенно заменяется ключевой ставкой, но ряд функций до сих пор сохраняется именно за этим инструментом кредитно-денежной политики.

Ставка рефинансирования – это ставка, от размера которой изначально зависело, под какой процент коммерческие банки будут выдавать кредиты и принимать депозиты.

СР устанавливается Центральным банком.

Небольшой пример. Если Банк России дает возможность банкам получить средства под 10%, те будут предлагать займы населению примерно под 15-17%. Разница – это прибыль финансового учреждения. Если Центральный банк решит увеличить проценты, коммерческие банки последуют примеру регулятора и сделают то же самое.

Кредиты от банка Пойдем — Первый добрый банк

В 2013 году Банк России ввел понятие «ключевой ставки», которая начала определять размер процентов для кредитования коммерческих банков. После этого количество функций, возложенных на СР заметно сократилось.

Отличия ключевой ставки и ставки рефинансирования

Теперь стоит рассмотреть, чем отличается ключевая ставка от ставки рефинансирования, ведь они обе устанавливаются Банком России. Существует две основные причины, по которым финансовые учреждения обращаются в Центробанк для получения займа:

- Необходимость получить деньги для увеличения срока кредитования.

- Желание перекрыть текущий кредит новым.

Из этого становится понятным, что СР применяется во втором случае, когда заемщику необходимо перекредитоваться.

В экономике большую роль играет ключевая ставка, так как она влияет на денежно-кредитную политику, способна воздействовать на уровень инфляции, ценность национальной валюты на мировом рынке и т. д. Тем временем СР более пассивная величина, влияющая на размер определенных налоговых начислений.

Другие функции СР

Расчет ставок для кредитов и депозитов – не единственное, на что влияет ставка рефинансирования. От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

От нее зависят и другие экономические процессы. С учетом СР также рассчитываются налоговые выплаты, штрафы и пени:

- За просроченную налоговую выплату. Пеня равна 1/300 от размера СР за каждый день задержки. По аналогичному принципу рассчитывается пеня при задержках заработной платы или других выплат работодателем, если они предусмотрены Трудовым кодексом.

- Расчет необходимости оплаты налога за открытый депозит. Отдать часть денег налоговой необходимо в случаях, когда процент по вкладу превышает сумму СР + 5%.

- Если в кредитном договоре не указан размер процентной ставки, он автоматически приравнивается к величине СР на момент подписания соглашения.

- Размер неустойки за просрочку платежа по займу.

Также на СР ориентируются в случаях, когда необходимо рассчитать специальные выплаты для поддержки предпринимателей.

Кредит от 5,9% годовых с услугой «Гарантированная ставка»

Действующая СР

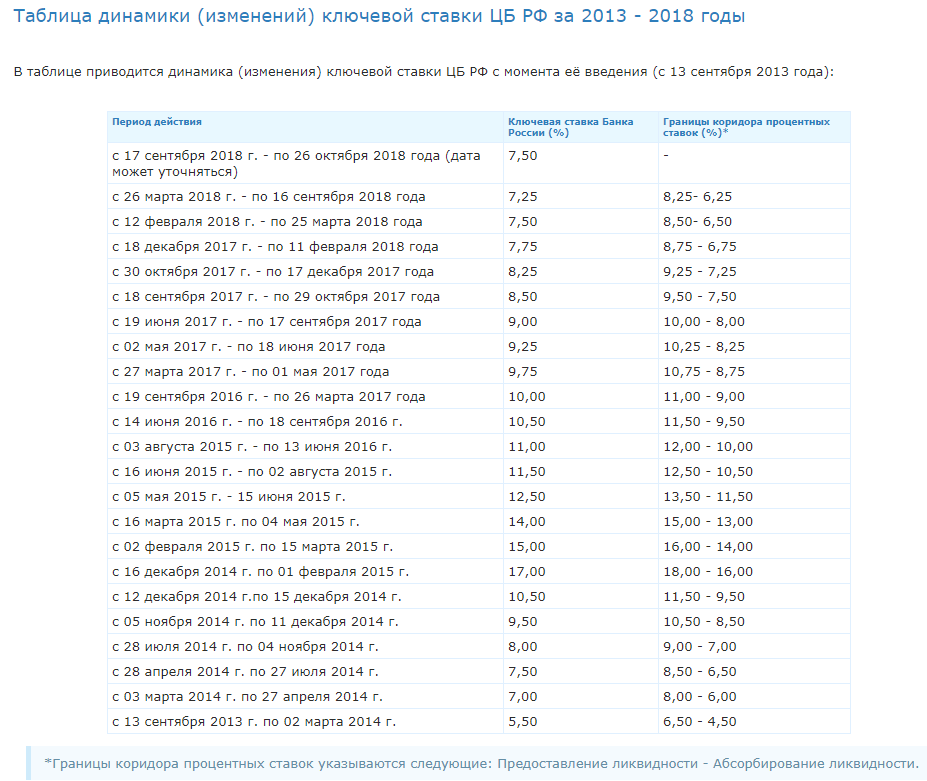

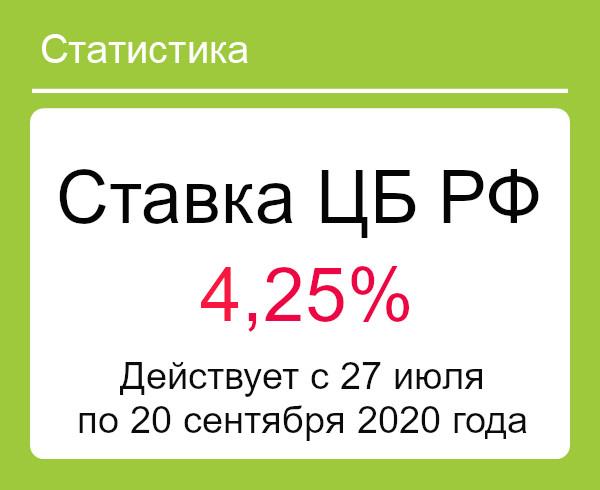

Ставка рефинансирования ЦБ РФ на 2020 год составляет 4,25% годовых.

С конца 2018 года ключевая ставка и ставка рефинансирования имеют одинаковые значения.

изменения подходов к инструментам денежно-кредитной политики Банка России – тема научной статьи по экономике и бизнесу читайте бесплатно текст научно-исследовательской работы в электронной библиотеке КиберЛенинка

Проблемы экономики и менеджмента

ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ

УДК 336.711

Е.А. Витчукова

канд. экон. наук, доцент, кафедра экономики

и финансов,

ФГБОУВПО «Поволжский государственный технологический университет», г. Йошкар-Ола

КЛЮЧЕВАЯ СТАВКА И СТАВКА РЕФИНАНСИРОВАНИЯ: ИЗМЕНЕНИЯ ПОДХОДОВ К ИНСТРУМЕНТАМ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ БАНКА РОССИИ

Аннотация. Рассмотрены изменения инструментария денежно-кредитной политики Банка России в связи с переходом к режиму таргетирования инфляции.

Рассмотрены изменения инструментария денежно-кредитной политики Банка России в связи с переходом к режиму таргетирования инфляции.

Ключевые слова: ставка рефинансирования, ключевая ставка, таргетирование инфляции, коридор процентных ставок.

E.A. Vitchukova, Volga State University of Technology, Yoshkar-Ola

THE KEY RATE AND REFINANCING RATE: CHANGES OF THE APPROACHES TO MONETARY POLICY INSTRUMENTS OF THE BANK OF RUSSIA

Abstract. The changes of instruments of the monetary policy of the Bank of Russia in connection with the transition to the inflation targeting regime are considered.

Keywords: refinancing rate, key rate, inflation targeting, interest rate corridor.

Важным звеном экономической политики любого развитого государства является денежно-кредитная политика, которую разрабатывает и реализует Центральный банк. Для этого Центральный банк совместно с Правительством страны осуществляет выбор основных и операционных целей денежно-кредитной политики и соответствующих инструментов для ее реализации. В странах с развитой рыночной экономикой основную роль в реализации денежно-кредитной политики играют косвенные (рыночные) инструменты: операции на открытом рынке, регулирование процентных ставок, учетная политика и рефинансирование кредитных организаций, депозитные операции.

Для этого Центральный банк совместно с Правительством страны осуществляет выбор основных и операционных целей денежно-кредитной политики и соответствующих инструментов для ее реализации. В странах с развитой рыночной экономикой основную роль в реализации денежно-кредитной политики играют косвенные (рыночные) инструменты: операции на открытом рынке, регулирование процентных ставок, учетная политика и рефинансирование кредитных организаций, депозитные операции.

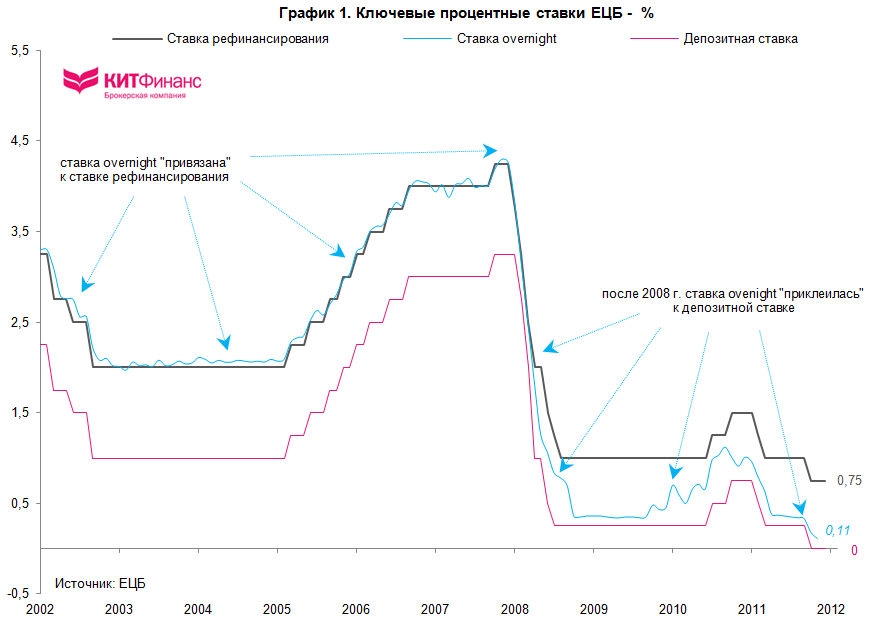

До недавнего времени ставка рефинансирования Банка России выполняла роль важного индикатора денежно-кредитной политики и была единственной в своем роде. Ставка рефинансирования — размер процентов в годовом исчислении, подлежащий уплате центральному банку страны за кредиты, которые центральный банк предоставил кредитным организациям. Первоначально ставка рефинансирования Банка России была установлена в соответствии с телеграммой Банка России от 29.12.91 № 216-91 как единая процентная ставка, которую «Центральный банк Российской Федерации и все его учреждения применяют. .. при предоставлении кредитов коммерческим банкам». «Ставкой рефинансирования» она ещё официально

.. при предоставлении кредитов коммерческим банкам». «Ставкой рефинансирования» она ещё официально

№ 4 (32) — 2014

79

Проблемы экономики и менеджмента

не называлась; в телеграмме Банка России от 10.04.1992 № 84-92, устанавливающей новый размер процентной ставки, употреблено название «учетная ставка по централизованным кредитным ресурсам». Название «ставка рефинансирования» в качестве официального впервые использовано в телеграмме Банка России от 22.05.1992 № 01-156. С января по май 1998 года ставка рефинансирования совпадала со ставками по ломбардным кредитам; пропорционально ставке рефинансирования изменялись ставки по ряду других кредитов Банка России.

До 13 сентября 2013 года можно выделить три аспекта применения ставки рефинансирования: 1) как процентная ставка по кредитам Банка России, выдаваемым коммерческим банкам; 2) как глобальный экономический показатель, индикатор, отражающий экономические процессы в стране; 3) как разумная (справедливая) процентная ставка для начисления процентов при отсрочке или просрочке уплаты налогов и таможенных пошлин, исчисления пеней, штрафов согласно российскому законодательству, расчета процента годовых при предоставлении инвестиционного налогового кредита, компенсационных выплат малому бизнесу, ограничений в целях расчета налоговых баз по различным налогам, ограничений при осуществлении мер по предупреждению банкротства [2].

13 сентября 2013 года на Совете директоров Банка России в качестве основного инструмента денежно-кредитной политики впервые официально была заявлена ключевая процентная ставка и изменены подходы к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка Российской Федерации принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции. Таргетирование инфляции — это комплекс мер, выражающийся в выборе экономических целей, на которые необходимо воздействовать, чтобы достичь планируемого уровня инфляции. Так, на 2014 год планируемый уровень инфляции заявлен в размере 5%.

Меры по совершенствованию денежно-кредитной политики Банка России включают следующее: 1) введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя; 2) формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора; 3) изменение роли ставки рефинансирования в системе инструментов Банка России [1].

Ключевая ставка — это ставка, устанавливаемая банком в целях оказания прямого или опосредованного воздействия на уровень процентных ставок в экономике. Пересмотр ключевой ставки, как правило, является основным инструментом денежно-кредитной политики. Кроме того, она напрямую влияет на уровень инфляции и на котировки на фондовых рынках. Так, если Центральный банк повышает ключевую процентную ставку, это, как правило, ведет к подорожанию национальной валюты и снижению инфляции. С 13 сентября 2013 года ключевая

80

№ 4 (32) — 2014

Проблемы экономики и менеджмента

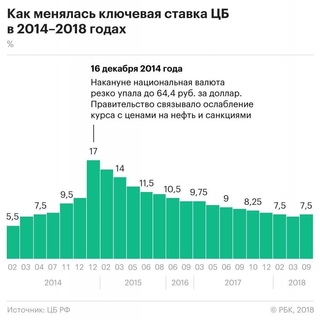

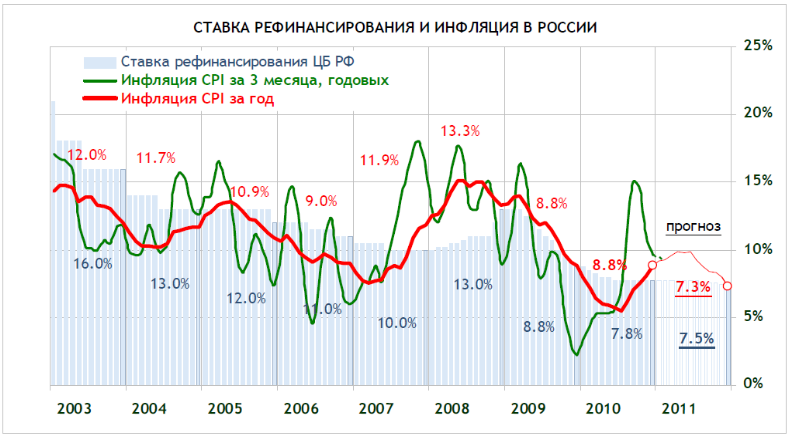

ставка была определена на уровне 5,5%. Ключевая ставка ЦБ РФ на сегодня в соответствии с решением Совета директоров Банка России от 3 марта 2014 года составляет 7,0% годовых. Повышение ключевой ставки направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках. При этом ставка рефинансирования осталась неизменной на уровне 8,25%. За всю историю России максимальное значение ставки рефинансирования составляло 210%, а минимальное — 7,75%.

Повышение ключевой ставки направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках. При этом ставка рефинансирования осталась неизменной на уровне 8,25%. За всю историю России максимальное значение ставки рефинансирования составляло 210%, а минимальное — 7,75%.

Банк России умышленно не изменил ставку рефинансирования, так как ее резкое снижение могло бы привести, скорее, к росту инфляции, а не к ее сокращению. Более того, индикативно действующая ставка рефинансирования продолжает отражать проблемы российской экономики, а потому ее стабильность очень важна с точки зрения экономической психологии. 2014 год определен Банком России как переходный этап. Банк России стремится создать условия для более активного перераспределения средств на межбанковском рынке, повысить эффективность управления кредитными организациями собственной ликвидности, а также частично высвободить рыночное обеспечение, полученное Банком России по основным операциям предоставления ликвидности.

К 1 января 2016 года Банк России планирует скорректировать ставку рефинансирования до уровня ключевой ставки, а до указанной даты ставка рефинансирования будет иметь второстепенное значение. На готовящемся к запуску новом сайте Банка России сведений о ставке рефинансирования даже в справочном варианте уже отражаться не будут [1].

В последние годы Банком России по примеру наиболее развитых стран обозначается коридор процентных ставок, который задает параметры колебаний для рыночных процентных ставок на межбанковском рынке. Границы коридора процентных ставок Банка России определяют ставки по операциям Банка России постоянного действия по абсорбированию и предоставлению ликвидности на срок один день. Границы процентного коридора симметричны относительно ключевой ставки, и при ее изменении будут автоматически сдвигаться. Ширина процентного коридора определена Банком России в два процентных пункта. Нижний уровень коридора («пол») определяется ставками Банка России по депозитным операциям. Это ставки, по которым кредитные организации могут разместить в Банке России свои ресурсы, если по каким-либо причинам их не разместили на межбанковском рынке. Верхний уровень коридора («потолок») определяется ценой, по которой предоставляются кредиты «овернайт». Поскольку данные ставки носят штрафной характер, кредитные организации прибегают к заимствованиям по ставкам верхнего уровня или к размещению ресурсов по ставкам нижнего уровня лишь в том случае, если они не нашли адекватного спроса и предложения на свои ресурсы на межбанковском рынке. Это означает, что проведение этих операций Банком России не должно оказывать деформирующего влияния на конкурентную среду денежного рынка.

Нижний уровень коридора («пол») определяется ставками Банка России по депозитным операциям. Это ставки, по которым кредитные организации могут разместить в Банке России свои ресурсы, если по каким-либо причинам их не разместили на межбанковском рынке. Верхний уровень коридора («потолок») определяется ценой, по которой предоставляются кредиты «овернайт». Поскольку данные ставки носят штрафной характер, кредитные организации прибегают к заимствованиям по ставкам верхнего уровня или к размещению ресурсов по ставкам нижнего уровня лишь в том случае, если они не нашли адекватного спроса и предложения на свои ресурсы на межбанковском рынке. Это означает, что проведение этих операций Банком России не должно оказывать деформирующего влияния на конкурентную среду денежного рынка.

№ 4 (32) — 2014

81

Проблемы экономики и менеджмента

Таким образом, в последнее время наблюдаются существенные изменения в области денежно-кредитной политики Банка России. Реализация нововведений позволит усовершенствовать инструментарий денежно-кредитной политики, что в свою очередь будет способствовать успешному переходу к режиму таргетирования инфляции.

Реализация нововведений позволит усовершенствовать инструментарий денежно-кредитной политики, что в свою очередь будет способствовать успешному переходу к режиму таргетирования инфляции.

Список литературы:

1. Две ставки денежно-кредитной политики РФ: ключевая ставка Банка России и ставка рефинансирования. Банковская бизнес-школа Профбанкинг [Электронный ресурс]. — Режим доступа: http://www.profbanking.com/artides/1007-key-rate.html (дата обращения: 15.03.2014)

2. Ставка рефинансирования. Банковская бизнес-школа Профбанкинг [Электронный ресурс]. — Режим доступа: http://www.profbanking.com/articles/700-refinancing-rate.html (дата обращения: 15.03.2014)

82

№ 4 (32) — 2014

Калькулятор пеней — Контур.

Бухгалтерия — СКБ Контур

Если платить налоги и взносы не в полной сумме или с опозданием, будут санкции. Одна из них — пени. Пени составляют процент от неуплаченной суммы и растут с каждым днем просрочки платежа, пока компания полностью не погасит свои обязательства перед бюджетом. Расскажем, как посчитать пени и чем поможет онлайн-калькулятор.

Кто должен считать пени

Налоговая начисляет пени компаниям, которые уплатили налоги, авансовые платежи или страховые взносы с опозданием (ст. 75 НК РФ). Чтобы заплатить пени, дождитесь требования ИФНС. Налоговая сама должна указать на просрочку уплаты и рассчитать пени.

Если вы нашли недоимку и хотите ее закрыть, посчитайте пени самостоятельно, заплатите недоимку и пени, а затем подайте уточненную декларацию. Только так получится избежать штрафа (ст. 81 НК РФ). Если сначала подать уточненку, а потом заплатить налог и пени, инспекция назначит штраф.

Как рассчитать пени

Порядок расчета зависит от того, в какую дату возникла недоимка и на какой период растянулась просрочка.

Задолженность возникла не раньше 28 декабря 2018 года

Пени начисляют с даты возникновения задолженности до даты погашения включительно. Для расчета учитывают каждый календарный день просрочки, включая праздники, выходные и нерабочие дни.

Пример. ООО «Яблоко» в 2020 году просрочило уплату авансового платежа по налогу на прибыль. Его нужно было заплатить 28 июля 2020 года, но организация перечислила платеж 5 августа. Пени начислят за 8 календарных дней — с 29 июля по 5 августа включительно.

Предприниматели и физлица платят пени за весь период просрочки по ставке 1/300 ставки рефинансирования ЦБ РФ. Для организаций ставка меняется в зависимости от периода просрочки (ст. 75 НК РФ, ст. 13 Федерального закона от 30.11.2016 № 401-ФЗ):

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

Пени за просрочку до 30 дней = Сумма задолженности × Календарные дни просрочки × 1/300 ставки рефинансирования

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Пени за просрочку с 31-го дня = Сумма задолженности × Календарные дни просрочки с 31-го дня × 1/150 ставки рефинансирования

Важно! Сумма пеней не может превышать сумму задолженности. Если пени оказались больше, в бюджет нужно заплатить пени в размере неуплаченного или невовремя уплаченного взноса, налога, авансового платежа, но не более суммы долга (п. 3 ст. 75 НК РФ).

Задолженность возникла с 1 октября 2017 по 27 декабря 2018

Пени начисляют со следующего за крайним сроком уплаты дня и до даты погашения недоимки, исключая этот день (письмо ФНС от 06.12.2017 № ЗН-3-22/7995).

Порядок расчета пеней аналогичен предыдущему. Для ИП ставка равна 1/300 на весь период, для организаций она повышается:

-

С 1-го по 30-й день — 1/300 ставки рефинансирования на период просрочки.

-

С 31-го дня — 1/150 ставки рефинансирования, которая действовала с 31-го дня.

Важно! По недоимкам, которые возникли до 28 декабря 2018 года нет ограничений. Сумма пеней не может превышать сумму задолженности.

Сумма пеней не может превышать сумму задолженности.

Задолженность возникла до 1 октября 2017 года

Порядок расчета пеней практически идентичен действовавшему в период с 1 октября 2017 по 27 декабря 2018. Сумма пеней не ограничена и даты, которые принимаются к расчету, совпадают.

Единственное отличие в формуле расчета. Ключевая ставка рефинансирования берется в размере 1/300 на весь период просрочки. Исключений не предусмотрено.

Как заплатить пени

Порядок уплаты пеней аналогичен для страховых взносов и налогов. Платите их вместе с суммой недоимки либо после уплаты всей суммы налога, взноса (п. 5, 7 ст. 75 НК РФ, п. 7 ст. 26.11 Закона № 125-ФЗ).

Чтобы заплатить пени, оформите отдельное платежное поручение. В его поле 104 отразите КБК для пеней по соответствующему налогу или взносу. В поле 24 укажите, что платите пени, за какой период и реквизиты требования налоговой, если оно есть.

В поле 106 укажите код основания платежа. Например, добровольно (ЗД), по требованию налоговой (ТР), по акту налоговой проверки (АП). В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

В зависимости от кода заполняются поля 107-109. Для пеней по взносам на травматизм в полях 106-109 проставьте «0».

Расчет пеней на онлайн-калькуляторе — инструкция

Выберите тип должника: физическое лицо, индивидуальные предприниматель или юридическое лицо. От этого зависит порядок расчета пеней. А также впишите сумму задолженности, по которой начислены пени.

Впишите установленный срок уплаты налога или взноса, который вы не смогли соблюсти. Помните, что пени начинают начисляться со следующего дня.

Рядом укажите дату фактической уплаты налога. Поставьте галочку о том, нужно ли включать в просрочку день оплаты. она включается в расчет по задолженностям с 28 декабря 2018 года, раньше этот день исключался.

Затем нажмите кнопку «Рассчитать», чтобы получить результат в правой части калькулятора. Он учтет изменение ставки рефинансирования и продолжительность просрочки. Готовый расчет можно распечатать прямо из калькулятора.

К списку калькуляторов

Применение ключевой ставки при взыскании неустойки за обращение с ТКО

Порядок оплаты услуг по обращению с ТКО установлен Постановлением Правительства РФ № 1156 от 12. 11.2016 года, а также приложением к указанному постановлению — Типовым договором на оказание услуг по обращению с ТКО.

11.2016 года, а также приложением к указанному постановлению — Типовым договором на оказание услуг по обращению с ТКО.

Пунктом 5 Типового договора установлено, что под расчетным периодом по настоящему договору понимается один календарный месяц. Оплата услуг по настоящему договору осуществляется по цене, определенной в пределах утвержденного в установленном порядке единого тарифа на услугу регионального оператора.

Срок оплаты предусмотрен пунктом 6 типового договора — потребитель (за исключением потребителей в многоквартирных домах и жилых домах) оплачивает услуги по обращению с твердыми коммунальными отходами до 10-го числа месяца, следующего за месяцем, в котором была оказана услуга по обращению с твердыми коммунальными отходами.

В случае нарушения срока оплаты подлежит начислению неустойка.

Размер неустойки и порядок ее расчета установлены в пункте 22 Типового договора:

В случае неисполнения либо ненадлежащего исполнения потребителем обязательств по оплате настоящего договора региональный оператор вправе потребовать от потребителя уплаты неустойки в размере 1/130 ключевой ставки Центрального банка Российской Федерации, установленной на день предъявления соответствующего требования, от суммы задолженности за каждый день просрочки.

Указанное положение отличается от обычно установленных для коммунальных услуг (теплоснабжения, энергоснабождения и т.д. ) правил начисления неустойки:

Потребитель тепловой энергии, несвоевременно и (или) не полностью оплативший тепловую энергию (мощность) и (или) теплоноситель по договору теплоснабжения, обязан уплатить единой теплоснабжающей организации (теплоснабжающей организации) пени в размере одной стотридцатой ставки рефинансирования Центрального банка Российской Федерации, действующей на день фактической оплаты, от не выплаченной в срок суммы за каждый день просрочки начиная со следующего дня после дня наступления установленного срока оплаты по день фактической оплаты.

Пункт 9.1. статьи 15 ФЗ «О теплоснабжении»

Поэтому при взыскании неустойки за просрочку оплаты услуг по обращению с ТКО в судебном порядке, суды просят пересчитать неустойку исходя из текущей ключевой ставки на момент рассмотрения дела.

Однако, если вернуться к пункту 22 Типового договора, то будет видно, что ключевая ставка должна применяться на день предъявления требований.

Но что понимается под фразой «на день предъявления требований» — день выставления счетов-фактур и актов оказанных услуг? день направления/получения претензии? дата подачи иска в суд? вынесение решения?

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотеки

Сокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка.

В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, илисправка за 12 месяцев: 2-НДФЛ или по форме банка

В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, илиДля собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

9 способов получить наилучшую ставку рефинансирования

ПРИМЕЧАНИЕ. Из-за вспышки коронавируса рефинансирование может быть сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Из-за вспышки коронавируса рефинансирование может быть сложной задачей. Кредиторы сталкиваются с высоким спросом на ссуды и кадровыми проблемами. Если вы не можете выплатить текущий жилищный кредит, обратитесь к нашему ресурсу по оказанию помощи по ипотеке. Самую свежую информацию о том, как справиться с финансовым стрессом во время этой чрезвычайной ситуации, см. В финансовом руководстве NerdWallet по COVID-19.

Учитывая самые низкие ставки по ипотечным кредитам за 50 лет, вы решили попытаться получить самую лучшую ставку рефинансирования за всю жизнь.Если вы хотите попасть в книгу рекордов, вот девять вещей, которые вам нужно сделать.

1. Ищите ошибки в своем кредитном отчете.

Ошибки в кредитном отчете случаются чаще, чем вы можете себе представить, — говорит Мэри Энн Дейли, старший консультант по кредитам CrossCountry Mortgage в Ларкспур, Калифорния.

«Я получил кредит для кого-то, у кого было удержание налога штата и списание средств», — говорит Дейли. «Они сказали:« Это не мое. Я ничего об этом не знаю »».

«Они сказали:« Это не мое. Я ничего об этом не знаю »».

Она также вспоминает клиентов, у которых был кредитный рейтинг 623.В их кредитном отчете были ошибки, и клиенты задавались вопросом, стоит ли улучшение их оценки усилий по их исправлению. Удалив ошибки из своей истории, их кредитный рейтинг улучшился до 660, а заемщики сэкономили 95 долларов в месяц по жилищному кредиту.

2. Держите остатки на кредитных картах ниже 25% от доступного кредита

Дейли советует подумать о том, чтобы попросить поставщиков кредитных карт увеличить доступный кредит. Использование меньшего процента доступного кредита снижает коэффициент использования кредита и может принести вам лучшую процентную ставку.

3. Не прекращайте пользоваться потребительским кредитом

Выплата по потребительскому кредиту может дать облегчение, но вам следует время от времени продолжать делать небольшие покупки с помощью кредитной карты. «Даже если вы выплачиваете остатки каждый месяц, это показывает, что вы ответственно управляете долгом, что на самом деле может улучшить ваш кредитный рейтинг», — добавляет Дейли._2015/text_24_2015-07b.png)

4. Остерегайтесь «бесплатных» ссуд

«Меня это всегда щекочет», — говорит Дейли о таких уловках ссуды. «Бесплатных обедов нет.«Все кредиторы будут взимать комиссию, независимо от того, выплачиваются ли они авансом, включаются в остаток по ссуде или встроены в процентную ставку по ссуде.

Нередко затраты на закрытие сделки связаны с ссудой. Джо Берк, старший вице-президент по ипотеке Кредитование с гарантированной процентной ставкой в Чикаго, говорит, что оплата закрывающих расходов рефинансирования из кармана может снизить вашу процентную ставку.

5. Рассмотрите более короткий срок кредита

Берк отмечает, что увеличение срока кредита может быть не в ваших интересах.

«Если вы уже заплатили семь лет из 30-летнего фиксированного тарифа, например, перевод вас на новый 30-летний фиксированный тариф может быть не лучшим финансовым решением», — говорит он.

Переход от 30-летней ипотеки к 20-летнему или даже 15-летнему сроку может принести вам более низкую процентную ставку по ипотеке, не говоря уже о сокращении процентных выплат в течение срока действия ссуды.

“

Переход на 20-летний или даже 15-летний срок может снизить процентную ставку по ипотеке и сократить процентные платежи в течение срока действия ссуды.

«Многие люди этого не знают, — добавляет Дейли. Она рассказывает о клиентах, которые рассматривали несколько вариантов ипотеки. У них оставалось 10 лет кредита, и они думали, что рефинансировать не имеет смысла. Дейли показал им, что рефинансирование до 10-летнего срока ссуды с более низкой ставкой по ипотеке позволит сэкономить 45 000 долларов в виде процентов без значительного изменения их ежемесячных платежей.

«Они были просто в восторге, — говорит Дейли, — платя немного больше [каждый месяц], но экономя все эти деньги».«

6. Не поддавайтесь желанию снять наличные

Рефинансирование с выплатой наличных позволяет вам привлечь часть собственного капитала вашего дома в качестве части нового кредита. Но это также увеличивает отношение кредита к стоимости. Это повысит вашу процентную ставку в большинстве случаев, — говорит Дейли. Дейли говорит, что вести себя в краткосрочной перспективе можно в привязке к важным экономическим новостям, политическим заявлениям или правительственным отчетам.

Это повысит вашу процентную ставку в большинстве случаев, — говорит Дейли. Дейли говорит, что вести себя в краткосрочной перспективе можно в привязке к важным экономическим новостям, политическим заявлениям или правительственным отчетам.

Посоветовавшись со своим кредитным консультантом о предполагаемом времени до закрытия, спросите о блокировке ставки по ипотеке, которая предотвратит влияние повышения ставок на вашу ипотеку во время обработки ссуды, что может занять несколько недель.

8. Подумайте, как долго вы проживете в доме.

«Один из вопросов, который мы всегда задаем людям:« Как долго вы планируете оставаться дома? »- говорит Берк. «Я думаю, что это очень важный вопрос, который многие люди не задают.«

Например, если вы знаете, что собираетесь продать свой дом через пять-десять лет, ипотека с регулируемой процентной ставкой с начальной ставкой ниже, чем у ссуды с фиксированной ставкой, может быть правильным выбором, — добавляет Дейли. .

9.

Ставки в магазинах — и знайте, что они означают

Ставки в магазинах — и знайте, что они означают

Покупки у нескольких кредиторов могут быть самым действенным способом заработать лучшие ставки рефинансирования. Получение всего лишь одной дополнительной ставки может сэкономить заемщикам в среднем 1500 долларов в течение жизни кредита, согласно исследованию Freddie Mac, финансируемой государством организации, которая помогает финансировать ипотечный рынок.

Покупка пяти кредиторов может сэкономить вам около 3000 долларов, говорит Фредди Мак.

«

Рекламируемые тарифы, которые кажутся необычно низкими, могут иметь встроенные скидки, за которые вам придется заплатить авансом».

Но рекламируемые ставки, которые кажутся необычно низкими, могут иметь встроенные дисконтные точки — это когда вы платите авансом, чтобы получить более низкую процентную ставку. Для кредитора учет баллов дисконта может быть уловкой для развития бизнеса, но для заемщиков баллы могут быть частью кредитной стратегии.

«В большинстве случаев мы обнаруживаем, что выкуп не имеет смысла», — говорит Дейли. Чтобы увидеть, работают ли скидочные баллы в вашей ситуации, сравните свою ежемесячную экономию на платежах с тем, сколько времени потребуется, чтобы возместить сборы — и как долго вы ожидаете оставаться в доме.

Берк говорит, что заемщики часто зацикливаются на низкой ставке, но упускают важные детали условий займа, указанные мелким шрифтом.

«Взгляд на APR — один из лучших способов», — говорит он. Указанная годовая процентная ставка ссуды включает процентную ставку, которую вы будете платить по ссуде, плюс все комиссии.Вам нужно будет заполнить заявку с каждым кредитором, которого вы рассматриваете, чтобы получить всю информацию, которая влияет на предлагаемую вами годовую процентную ставку.

Сейчас хорошее время?

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Credible Operations, Inc. NMLS № 1681276 упоминается здесь как «Надежный».

Когда ставки по ипотечным кредитам начинают снижаться, домовладельцы часто испытывают искушение рефинансировать свои жилищные ссуды.

Рефинансирование заменяет вашу текущую ипотеку новой ссудой и новыми условиями. Учитывая исторически низкие ставки, миллионы домовладельцев уже сделали этот шаг — и еще 18 миллионов потенциально могут сэкономить деньги от рефинансирования, согласно данным агентства по ипотеке Black Knight.

Но это не правильный выбор для всех, даже если вы имеете право на более низкую процентную ставку. Вам также следует подумать о том, как долго вы будете находиться дома и сколько времени потребуется, чтобы окупить расходы.

Вот как определить, подходит ли сейчас время для рефинансирования вашего дома:

Сейчас хорошее время для рефинансирования?

Как правило, рефинансирование ипотеки — хорошая идея, если она сэкономит вам деньги.Эксперты по ипотеке говорят, что вам следует рассмотреть этот шаг, если вы можете снизить процентную ставку как минимум на 0,75%.

Например: Допустим, у вас есть 30-летний заем в размере 300 000 долларов США с фиксированной ставкой по ипотеке 4% и ежемесячным платежом в размере 1 567 долларов США. Рефинансирование нового 30-летнего кредита с процентной ставкой 3,25% может снизить ваш платеж на 134 доллара США, что в сумме составит 48 240 долларов США в течение срока действия кредита.

И если вы выплатили часть своей основной суммы после получения первоначальной ипотеки, ваш новый заем будет основан на более низком балансе.Это может еще больше снизить ваш ежемесячный платеж и сэкономить вам больше денег.

Подробнее: Как получить лучшие ставки по ипотеке

Сколько стоит рефинансирование?

Даже если вы имеете право на более низкую процентную ставку, вам нужно будет учесть затраты на рефинансирование ипотечного кредита, чтобы определить, стоит ли оно того.

Затраты на закрытие обычно составляют от 2% до 5% от основной суммы кредита. Таким образом, если вы занимаете 300 000 долларов, а затраты на закрытие составляют 2%, то при закрытии вы будете должны 6000 долларов.

Таким образом, если вы занимаете 300 000 долларов, а затраты на закрытие составляют 2%, то при закрытии вы будете должны 6000 долларов.

Другие факторы, например место проживания, влияют на цену. Вот некоторые из общих затрат, связанных с рефинансированием:

| Комиссия | Ориентировочная стоимость |

|---|---|

| Комиссия за выдачу кредита | от 0,5% до 1,5% от суммы кредита |

| Комиссия за экспертизу | От 300 до 500 долларов |

| Сбор за страхование титула | 1000 долларов |

| Комиссия за кредитный отчет | от 30 до 50 долларов |

| Предоплата процентов | Зависит от вашей процентной ставки и даты закрытия кредита |

| Плата за запись | Варьируется |

| Ипотечные баллы | Зависит от того, сколько баллов вы платите за (1% от суммы ипотечного кредита равен 1 баллу) |

Некоторые кредиторы могут предложить вам бесплатное рефинансирование, что означает, что вы не будете оплачивать затраты на закрытие сделки заранее. Но они восполнят это, либо включив заключительные расходы в основную сумму ипотечного кредита, либо увеличив вашу процентную ставку. Вы все равно можете выйти вперед, но для уверенности сравните процентные расходы по исходной ссуде и по новой ссуде.

Но они восполнят это, либо включив заключительные расходы в основную сумму ипотечного кредита, либо увеличив вашу процентную ставку. Вы все равно можете выйти вперед, но для уверенности сравните процентные расходы по исходной ссуде и по новой ссуде.

Как узнать, когда вы выйдете на уровень безубыточности

Чтобы выяснить, сколько времени потребуется, чтобы окупить ваши расходы на рефинансирование, разделите сумму ваших заключительных расходов на сумму, которую вы откладываете каждый месяц. Это называется «точкой безубыточности» рефинансирования ипотеки.

Например, если ваш ежемесячный платеж упадет на 143 доллара, то потребуется около 35 месяцев, чтобы окупить 5 000 долларов на закрытие расходов. Но если вы продадите дом до точки безубыточности, вы потеряете деньги в сделке. Если вы знаете, что скоро переедете, то рефинансирование может не стоить того.

Сколько времени нужно на рефинансирование?

Рефинансирование ипотеки обычно занимает от 30 до 45 дней, но это может занять больше времени, если ваш кредитор имеет дело с высоким спросом на ссуду или что-то еще замедляет сделку. Один из способов предотвратить потерю хорошей ипотечной ставки — зафиксировать ее на определенный период, от 30 до 60 дней.

Один из способов предотвратить потерю хорошей ипотечной ставки — зафиксировать ее на определенный период, от 30 до 60 дней.

Рефинансирование через Credible упростит процесс подачи заявок, так что вы сможете сэкономить время и, возможно, быстрее добраться до закрывающего стола. Используйте форму ниже, чтобы начать.

Узнайте, подходит ли вам рефинансирование

- Фактические ставки от нескольких кредиторов — Через 3 минуты вы получите фактические ставки, прошедшие предварительную квалификацию, без ущерба для вашего кредитного рейтинга.

- Интеллектуальная технология — Мы оптимизируем вопросы, на которые вам нужно ответить, и автоматизируем процесс загрузки документов.

- Сквозной опыт — Завершите весь процесс создания от сравнения ставок до закрытия, все на Credible.

Find My Refi Rate

Проверка ставок не повлияет на ваш кредит

Почему нужно рефинансировать?

Рефинансируя, вы можете снизить ежемесячные выплаты по ипотеке, сэкономить на процентах, получить более короткий срок ссуды или снять наличные, но, как правило, вы не можете сделать все сразу. Перед подачей заявки вам нужно будет определить свои основные цели.

Перед подачей заявки вам нужно будет определить свои основные цели.

Для экономии на процентах

Если вы имеете право на более низкую процентную ставку, вы можете сэкономить на процентных расходах, а также снизить ежемесячный платеж. Чтобы увидеть, выйдете ли вы вперед, подсчитайте процентные расходы по вашей текущей ссуде и новой ипотеке.

Например: Допустим, вы взяли ипотечный кредит на 30 лет на сумму 300 000 долларов с фиксированной процентной ставкой 4% и 20% первоначальным взносом. Если вы выплатите ссуду в течение 30 лет, сумма процентов составит 172 753 доллара.Но через год после получения кредита вы меняете свою ипотеку на новую 30-летнюю ссуду с процентной ставкой 3%.

В этом примере рефинансирование снижает ваши ежемесячные платежи на 151 доллар и экономит вам 41 132 доллара на процентах в течение срока действия ссуды.

Чтобы погасить кредит раньше

Если для вас важно как можно скорее выбраться из долга, то рефинансирование для получения более краткосрочной ссуды может помочь. Хотя ваши ежемесячные платежи, скорее всего, вырастут, поскольку вы выплачиваете долг в более короткие сроки, вы можете значительно сэкономить на процентных расходах.

Хотя ваши ежемесячные платежи, скорее всего, вырастут, поскольку вы выплачиваете долг в более короткие сроки, вы можете значительно сэкономить на процентных расходах.

Взгляните на исходную ипотеку из приведенного выше примера. Если вы перефинансируете 30-летнюю ссуду со ставкой 4% в 15-летнюю ипотеку со ставкой 3%, вы получите более высокий ежемесячный платеж, но также погасите ипотеку на 14 лет раньше. В процессе вы сэкономите 105 911 долларов на процентах по сравнению с исходной ссудой.

Для перехода на другой вид ссуды

Домовладельцы также могут рефинансировать ипотеку с регулируемой процентной ставкой (ARM) на ссуду с фиксированной ставкой — или наоборот.

Что вы должны знать: ARM начинаются с низкой процентной ставки на определенный период времени; затем ставка может повышаться или понижаться до конца срока кредита. Это может привести к более высокой процентной ставке, что приведет к увеличению ежемесячных платежей. Перефинансируя ссуду с фиксированной ставкой, вам не нужно беспокоиться о повышении процентных ставок в будущем.

И наоборот, переход от ссуды с фиксированной процентной ставкой к ARM может быть хорошей финансовой стратегией, если процентные ставки падают, а вы не планируете оставаться в своем доме надолго.

Для использования собственного капитала

Использование собственного капитала посредством рефинансирования с выплатой наличных — еще одна причина для рефинансирования. Это включает в себя получение новой ипотеки на сумму, превышающую ваш текущий баланс, и получение разницы.

Вы выплатите больший остаток по ипотеке, но вы можете потратить лишние деньги на долг под более высокие проценты или ремонт дома.

Если вы подумываете о рефинансировании с выплатой наличных, обязательно рассмотрите возможность привлечения как можно большего числа кредиторов. Credible позволяет легко найти лучшую сделку — вы можете сравнить нескольких кредиторов и увидеть предварительно квалифицированные ставки всего за три минуты.

Получите нужные деньги и по тарифу, которого вы заслуживаете

- Сравнить кредиторов

- Получите наличные для выплаты долга с высокой процентной ставкой

- Предварительная квалификация всего за 3 минуты

Find My Loan

Никаких назойливых звонков или писем от кредиторов!

Об авторе

Ким Портер

Ким Портер — эксперт в области кредитов, ипотеки, студенческих ссуд и управления долгом. Она была показана в U.S. News & World Report, Reviewed.com, Bankrate, Credit Karma и другие.

Она была показана в U.S. News & World Report, Reviewed.com, Bankrate, Credit Karma и другие.

Читать больше

Главная »Все» Ипотека » Когда рефинансировать ипотеку: сейчас хорошее время?

Калькулятор рефинансирования ипотеки | Должен ли я рефинансировать?

Сделайте следующий шаг.

Предварительная квалификация

Используйте этот калькулятор рефинансирования ипотеки, чтобы получить оценку.

Этот калькулятор рефинансирования жилья предоставляет индивидуальную информацию на основе предоставленной вами информации.Но он также делает некоторые предположения относительно ипотечного страхования и других расходов, которые могут быть значительными.

Готовы к рефинансированию?

Рефинансирование ипотеки дает несколько преимуществ, таких как изменение условий, снижение ежемесячных платежей, получение доступа к наличным деньгам для крупных покупок и снижение вашей процентной ставки. Мы предлагаем различные варианты рефинансирования жилья и готовы помочь вам найти правильный выбор для ваших нужд.

Мы предлагаем различные варианты рефинансирования жилья и готовы помочь вам найти правильный выбор для ваших нужд.

Получите дополнительную информацию о рефинансировании.

Узнайте о ваших вариантах рефинансирования.

Традиционное рефинансирование

Этот недорогой вариант рефинансирования ипотечного кредита может снизить ваш ежемесячный платеж или позволить вам погасить дом раньше.

Узнайте о преимуществах традиционного рефинансирования.

Рефинансирование при обналичивании

Используйте капитал вашего дома для оплаты ремонта, первоначального взноса за второй дом или оплаты обучения в колледже.

Узнайте, подходит ли вам рефинансирование с выплатой наличных средств.

Существующее кредитное предложение для клиентов

У вас уже есть первая ипотека в банке США или пакет личной проверки банка США? Вы можете иметь право на получение клиентского кредита на покрытие расходов на закрытие следующей ипотеки. 1 Возьмите 0,25% от вашей следующей первой ипотечной ссуды и вычтите ее из стоимости закрытия, но не более 1000 долларов. 2

1 Возьмите 0,25% от вашей следующей первой ипотечной ссуды и вычтите ее из стоимости закрытия, но не более 1000 долларов. 2

Узнайте, как сэкономить на следующей ипотечной ссуде.

Умное рефинансирование

Умное рефинансирование может быть хорошим вариантом, если вы ищете упрощенный процесс подачи заявки, гибкие условия и отсутствие затрат на закрытие. 3 Это удобный способ получить от дома максимум удовольствия.

Узнайте больше об умном рефинансировании.

Пример расчетного ежемесячного платежа и годовой процентной ставки: Сумма кредита в размере 225000 долларов США на 30-летний срок с процентной ставкой 3,875% с собственным капиталом заемщика 20% приведет к расчетному ежемесячному платежу в размере 1058,04 доллара США с годовой процентной ставкой (годовая процентная ставка ) 3,946%. 4

Плюсы и минусы рефинансирования ипотеки

Если в последнее время вы заметили более низкие процентные ставки, у вас может возникнуть соблазн рефинансировать. Более низкие процентные ставки, безусловно, привлекательны и могут снизить ваши ежемесячные платежи, но это не единственный фактор, который следует учитывать.

Более низкие процентные ставки, безусловно, привлекательны и могут снизить ваши ежемесячные платежи, но это не единственный фактор, который следует учитывать.

Решение о рефинансировании так же важно с финансовой точки зрения, как и решение о покупке дома. При рефинансировании вы заменяете старую ипотеку (или первую и вторую ипотеку) новой ссудой, поэтому важно быть в курсе ситуации.

Рефинансирование лучше всего оценивать в индивидуальном порядке. Мы расскажем вам о плюсах и минусах рефинансирования, чтобы вы могли сделать правильный выбор для своего дома (и кошелька).

Плюсы

Может уменьшить ваш платеж

Может стабилизировать вашу процентную ставку

Позволяет быстрее расплачиваться за дом

Выплата наличных средств может использоваться для финансирования ремонта дома или крупных расходов

Позволяет избавиться от HELOC

Минусы

Перезагрузка ипотечных часов

Вы можете увеличить ваши ежемесячные расходы

Если вы скоро переедете, затраты могут перевесить выгоду

Новая оценка может привести к переводу ипотеки

Требуется хороший кредит для получения более низкой ставки

Возврат денежных средств может привести к перерасходу средств и риску для вашего дома

Плюсы рефинансирования

Какой хороший повод для рефинансирования? В некоторых ситуациях рефинансирование имеет смысл, если вы хотите сделать следующее.

может снизить ваш платеж

Рефинансирование с целью получения более низкой процентной ставки может означать, что вы будете платить меньше в течение срока действия кредита, потому что более низкая ставка ведет к меньшим выплатам процентов. Однако это не единственная потенциальная выгода. Во многих случаях вы будете получать меньший ежемесячный платеж, если рефинансируете ипотеку с более низкой процентной ставкой и сохраните 30-летний срок ипотеки. Рефинансирование может помочь обеспечить небольшую дополнительную передышку в вашем бюджете.

Может стабилизировать вашу процентную ставку

А если у вас есть ипотека с регулируемой ставкой (ARM), то повышение процентной ставки в будущем может привести к увеличению ежемесячного платежа в будущем.Новая ссуда с фиксированной ставкой зафиксирует процентную ставку и ежемесячный платеж, что упростит планирование ваших ежемесячных расходов.

позволит быстрее окупить дом

Если вы рефинансируете свой дом до более короткого временного горизонта, например, 15-летнюю ссуду из 30-летней ссуды, вы сможете погасить свой дом раньше и полностью владеть им. Это также поможет вам сэкономить деньги на выплате процентов в долгосрочной перспективе.

Это также поможет вам сэкономить деньги на выплате процентов в долгосрочной перспективе.

Выдача наличных Refi может помочь в финансировании ремонта дома или крупных расходов

В зависимости от того, сколько у вас собственного капитала в вашем доме, вы можете получить дополнительные деньги при рефинансировании.Рефинансируйте больше, чем вы должны, и возьмите лишние деньги для выплаты или консолидации долга, финансирования колледжа или открытия нового бизнеса. Если вы выполняете рефинансирование для выполнения ремонта дома, вы также можете вычесть некоторые расходы на рефинансирование. Узнайте у своего налогового консультанта плюсы и минусы рефинансирования, связанного с налогами.

может позволить вам избавиться от HELOC

С разрешения вашего кредитора вы можете объединить первый и второй ссуды на ваш дом в одну ссуду с помощью рефинансирования.Это может упростить ваши платежи и упростить ваши финансы.

Рассмотрите возможность рефинансирования ипотечного кредита, когда текущие процентные ставки как минимум на 2 пункта ниже того, что вы платите сейчас, что поможет сократить ваши сбережения по сравнению с расходами.

Минусы рефинансирования

Рефинансирование подходит не всем. Когда рефинансировать — плохая идея? Возможно, нет смысла рефинансировать, если вы не хотите делать одно из следующего.

перезапускает часы ипотечного кредита

Если вы уже выплатили ипотечный кредит на пять лет, то перефинансируете свой дом до 30-летней ипотеки, перезапустите часы и погасите свой дом позже.Чем больше вы уже заплатили, тем меньше смысла в рефинансировании, если вы не переходите на 15-летнюю ипотеку.

может увеличить ваши ежемесячные расходы

Рефинансирование с 30-летней на 15-летнюю ипотеку может дать вам более высокий ежемесячный платеж, потому что у вас будет более короткий период времени для выплаты ипотеки. Это может затруднить ваш ежемесячный денежный поток. Вы также можете заплатить больше, если перефинансируете ARM с низкой (но непредсказуемой) ставкой в ссуду с фиксированной ставкой (и более предсказуемую).Однако, если ставки в будущем вырастут, вы будете платить меньше.

Затраты могут перевесить выгоду, если вы скоро переедете

Рефинансирование обычно требует заключительных расходов в размере от 3% до 6% от суммы ипотеки и включает комиссию за выдачу кредита, подачу заявки, оценку и т. Д. В этих случаях требуется время, чтобы сэкономленные проценты фактически компенсировали ваши первоначальные затраты. Рефинансирование может не иметь финансового смысла, если вы планируете переехать в ближайшее время.

Новая оценка может привести к перевернутой ипотеке

Ваше рефинансирование — это ипотека, предназначенная для замены вашего текущего жилищного кредита, поэтому кредитору, занимающемуся рефинансированием, вероятно, потребуется дополнительная оценка.Если на рынке жилья дела идут неважно, возможно, у вас «перевернутый» заем или у вас недостаточно капитала для рефинансирования дома.

Требуется хороший кредит для получения более низкой ставки

У каждого кредитора свои требования к рефинансированию, но чтобы получить лучшую ставку, которая делает рефинансирование разумной стратегией, вам понадобится хороший кредит. Согласно FICO, кредитный рейтинг 670 или выше считается хорошим, очень хорошим или отличным. Если у вас хороший или плохой кредит, вы можете получить более высокую процентную ставку.

Согласно FICO, кредитный рейтинг 670 или выше считается хорошим, очень хорошим или отличным. Если у вас хороший или плохой кредит, вы можете получить более высокую процентную ставку.

Обналичивание Refi может привести к перерасходу и риску для вашего дома

Даже если рефинансирование с выплатой наличных может помочь вам с расходами, это может быть не очень хорошей идеей, если вы используете свой дом для получения наличных или рефинансирования для погашения необеспеченного долга, такого как кредитные карты. Отсутствие платежей по картам может повлиять на ваш кредитный рейтинг, но пропущенные платежи за дом могут означать, что вы потеряете свой дом. Кроме того, исследования показывают, что использование собственного капитала для получения быстрой наличности при росте цен может привести к увеличению долгового бремени в случае спада на рынке жилья.Взаимодействие с другими людьми

Итог

Будет ли рефинансирование ипотеки правильным шагом для вас, зависит от ваших целей, а также от того, как вы продвигаетесь вперед. Есть несколько способов рефинансирования вашего дома, и плюсы и минусы рефинансирования во многом зависят от того, как вы поступите, и от того, подходит ли вам способ рефинансирования. Тщательно обдумайте ситуацию, взвесьте все «за» и «против» рефинансирования, а затем произведите рефинансирование таким образом, который лучше всего подходит для ваших обстоятельств.

Есть несколько способов рефинансирования вашего дома, и плюсы и минусы рефинансирования во многом зависят от того, как вы поступите, и от того, подходит ли вам способ рефинансирования. Тщательно обдумайте ситуацию, взвесьте все «за» и «против» рефинансирования, а затем произведите рефинансирование таким образом, который лучше всего подходит для ваших обстоятельств.

ставок рефинансирования: сравните сегодняшние ставки

Текущие ставки по ипотечным кредитам были чрезвычайно низкими с начала пандемии COVID-19, при этом ставки несколько раз достигали рекордных минимумов за последние несколько месяцев.Если вы подумывали о рефинансировании, чтобы снизить процентную ставку или изменить срок погашения, возможно, сейчас самое подходящее время для поиска лучших ставок рефинансирования, которые позволят сэкономить ваши деньги по ипотеке. Большинство экспертов сходятся во мнении, что процентные ставки останутся низкими до 2021 года, но трудно предсказать, что произойдет в будущем. Ставки по ипотеке колеблются ежедневно, поэтому вы можете действовать быстро, чтобы воспользоваться выгодными условиями.

Ставки по ипотеке колеблются ежедневно, поэтому вы можете действовать быстро, чтобы воспользоваться выгодными условиями.

Текущие тенденции ставок рефинансирования по ипотеке

Обновлено 5 февраля 2021 г.

- 30-летняя фиксированная ставка рефинансирования 2.880%; Годовая процентная ставка 3,090%.

- Фиксированная ставка рефинансирования на 15 лет 2.370%; Годовая процентная ставка 2,590%.

- Ставка рефинансирования с регулируемой ставкой 5/1 3,030%; Годовая процентная ставка 4.040%.

Почему стоит доверять простому доллару?

Методология исследования

SimpleScore — это наша собственная система оценки, позволяющая сравнивать продукты и услуги в The Simple Dollar прозрачным, основанным на фактах способом. Наша редакционная группа определяет пять поддающихся количественной оценке аспектов для сравнения для каждого бренда, определяет критерии рейтинга для каждой оценки аспектов, а затем усредняет пять оценок аспектов для получения единой оценки SimpleScore. Что касается ссуд рефинансирования ипотечных кредитов, мы сравнили льготы, кредитное влияние с проверочными ставками, удовлетворенность клиентов, минимальный кредитный рейтинг и комиссии для каждого крупного кредитора. Наши рейтинги предназначены для того, чтобы помочь вам в процессе выбора поставщика услуг рефинансирования ипотечных кредитов. Обязательно продолжайте исследования и ищите лучшую ссуду для рефинансирования ипотеки, которая соответствует вашим конкретным потребностям.

Что касается ссуд рефинансирования ипотечных кредитов, мы сравнили льготы, кредитное влияние с проверочными ставками, удовлетворенность клиентов, минимальный кредитный рейтинг и комиссии для каждого крупного кредитора. Наши рейтинги предназначены для того, чтобы помочь вам в процессе выбора поставщика услуг рефинансирования ипотечных кредитов. Обязательно продолжайте исследования и ищите лучшую ссуду для рефинансирования ипотеки, которая соответствует вашим конкретным потребностям.

Мы следуем строгой редакционной политике, направленной на то, чтобы наши авторы и редакторы оставались независимыми. В статьях могут упоминаться продукты наших партнеров, поэтому вот дополнительная информация о том, как мы зарабатываем деньги.

Как мы зарабатываем деньги

Simple Dollar — независимый издатель и сервис сравнения, поддерживаемый рекламой. Компенсация Simple Dollar выплачивается в обмен на размещение спонсируемых продуктов и услуг в избранном или за переход по ссылкам, размещенным на этом веб-сайте. Эта компенсация может повлиять на то, как, где и в каком порядке появляются товары. Простой доллар не включает все компании или все доступные продукты.

Эта компенсация может повлиять на то, как, где и в каком порядке появляются товары. Простой доллар не включает все компании или все доступные продукты.

Текущие ставки рефинансирования ипотечных кредитов

Согласно последнему исследованию крупнейших ипотечных кредиторов страны, проведенному Bankrate, это текущие средние ставки рефинансирования для 30-летних, 15-летних фиксированных ставок и ставок рефинансирования ипотечных кредитов с регулируемой ставкой 5/1 (ARM). среди прочего.

90 -14 Годовая ставка рефинансирования

3

| Продукт | Процентная ставка | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|---|

| 30-летняя ставка рефинансирования | 2,880% | 3,090% | |||||

| 3,480% | |||||||

| 30-летняя ставка рефинансирования VA | 2,990% | 3,260% | |||||

| 30-летняя Jumbo ставка рефинансирования | 2,890% | 2,960% | 2,960% | ||||

2. 780% 780% | 3,040% | ||||||

| 15-летняя фиксированная ставка рефинансирования | 2,370% | 2,590% | |||||

| 15-летняя ставка рефинансирования Jumbo | 2,380% | 2,430% | Ставка рефинансирования | 3,140% | 3,950% | ||

| Ставка рефинансирования 5/1 ARM | 3,030% | 4,040% | |||||

| 5/1 Скорость рефинансирования ARM Jumbo | 2,91460% | 2,91460% | Ставка рефинансирования ARM 7/1 | 2.890% | 3,930% | ||

| 7/1 ARM Jumbo Rate | 2,980% | 3,910% |

Данные о тарифах на

05.02.2021

Последние новости по рефинансированию ипотечных кредитов

Спрос на рефинансирование ипотечных кредитов резко вырос в начале 2021 года

В начале 2021 года ставки по ипотеке были самыми низкими за последние 50 лет — всего 2,86% для 30-летних годовая фиксированная ставка и 2. 39% для 15-летних ипотечных ставок. Это было идеальное время для потенциальных покупателей жилья, чтобы воспользоваться низкими ставками.Домовладельцы, желающие рефинансировать, также пользуются низкими ставками, о чем свидетельствует тот факт, что в первую неделю января спрос на рефинансирование рос на 20% за неделю.

39% для 15-летних ипотечных ставок. Это было идеальное время для потенциальных покупателей жилья, чтобы воспользоваться низкими ставками.Домовладельцы, желающие рефинансировать, также пользуются низкими ставками, о чем свидетельствует тот факт, что в первую неделю января спрос на рефинансирование рос на 20% за неделю.

Страх упустить рекордно низкие ставки также привел к тому, что в последние недели было подано большое количество заявок на ипотеку, что свидетельствует о том, что на рынок возвращается все больше впервые покупающих жилье или семей с низкими доходами.

Как рынок сейчас по сравнению с 2019-2020?

Заявки на рефинансирование ипотеки выросли на 93% по сравнению с прошлым годом, что является самым высоким показателем с марта 2020 года.Отчасти это связано с низкими ставками, которые мы наблюдали в первую неделю 2021 года, и с низкими ставками, которые мы наблюдали за последний год. Текущие ставки намного ниже, чем они были в 2019 году и в начале 2020 года.

Эксперты также приписывают увеличение стимулирующих выплат по Закону CARES и развертывание вакцины COVID-19 с увеличением рефинансирования. Однако это может измениться в ближайшем будущем. Ставки снова медленно растут, при этом 30-летняя фиксированная ставка недавно выросла на целых 16,7% всего за одну неделю.

Covid-19 и влияние на ставки рефинансирования

По состоянию на 14 января средняя фиксированная 30-летняя ставка рефинансирования составляла 2,960%, а 15-летняя фиксированная ставка рефинансирования составляла всего 2,440%, что значительно ниже отметки в 3%. в конце 2020 года. Ставка рефинансирования с регулируемой ставкой (ARM) 5/1 составляла 2,950%. Учитывая, что у большинства домовладельцев в настоящее время процентная ставка составляет 4% или выше, эти ставки чрезвычайно низкие.

Ожидается, что ставки также останутся низкими в течение первой половины 2021 года, но со временем мы можем увидеть небольшой рост.Даже при периодическом повышении эти ставки, вероятно, останутся намного ниже, чем ставки рефинансирования, которые мы наблюдали до пандемии COVID-19. Отчасти это связано с обещанием Федеральной резервной системы удерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух по мере того, как экономика оправится от пандемии.

Отчасти это связано с обещанием Федеральной резервной системы удерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух по мере того, как экономика оправится от пандемии.

Неудивительно, что такие низкие ставки рефинансирования привели к увеличению числа заявок на рефинансирование за последний год, поскольку домовладельцы спешат рефинансировать по более высокой ставке. Тем не менее, хотя ставки могут быть низкими, стоимость рефинансирования выросла.В конце 2020 года Freddie Mae и Fannie Mac добавили агентское вознаграждение в размере 0,5% ко всем закрытым кредитам на рефинансирование. 1. Этот сбор покрывает «управление рисками и прогнозирование потерь» во время пандемии коронавируса. Даже с такой комиссией это все еще отличное время для рефинансирования из-за рекордных ставок.

Ипотечные гиганты Fannie Mae и Freddie Mac объявили о новой комиссии в середине августа.