Ставка рефинансирования цб в 2018 году: Ключевая ставка Банка России | Банк России

Европейский Центробанк сохранил основные процентные ставки | Новости из Германии о Европе | DW

Европейский Центробанк (ЕЦБ) подтвердил намерение завершить к концу текущего года спорный выкуп облигаций, используемый для поддержания оптимального уровня инфляции в еврозоне на уровне двух процентов. На заседании Совета управляющих ЕЦБ во Франкфурте-на-Майне в четверг, 25 октября, однако, не было принято официального решения о прекращении выкупа облигаций — меры, вызывающей особенно сильные нарекания у Германии.

В октябре ЕЦБ сократил объем выкупа облигаций вдвое — до 15 млрд евро в месяц. Совет европейского регулятора дал понять, что резкого выхода из антикризисного режима, действовавшего на протяжении целого ряда лет, ожидать не следует: базовая процентная ставка по кредитам сохранена, как и прогнозировалось, на нулевом уровне, ставка по депозитам ЕЦБ оставлена на уровне минус 0,4 процента годовых, а ставка по маржинальным кредитам — на уровне 0,25 процента.

Руководство ЕЦБ подтвердило намерение сохранять ключевые ставки неизменными по крайней мере до конца лета 2019 года. «Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на текущем уровне как минимум до конца лета 2019 года и, в любом случае, до тех пор, пока сохраняется необходимость обеспечить продолжающееся последовательное приближение инфляции в среднесрочной перспективе к уровням, которые будут ниже 2 процентов, но близки к ним», — отмечается в заявлении регулятора.

«Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на текущем уровне как минимум до конца лета 2019 года и, в любом случае, до тех пор, пока сохраняется необходимость обеспечить продолжающееся последовательное приближение инфляции в среднесрочной перспективе к уровням, которые будут ниже 2 процентов, но близки к ним», — отмечается в заявлении регулятора.

Наблюдатели полагают, что базовые ставки ЕЦБ теперь могут быть изменены лишь после ухода с поста председателя банка Марио Драги в конце октября 2019 года.

Смотрите также:

Как делают деньги в Европе

Новая банкнота

Член правления Европейского центрального банка Ив Мерш представил 5 июля во Франкфурте-на-Майне новую банкноту достоинством 50 евро. Она прочнее и лучше защищена, чем та, которая находится в обращении сейчас. Как вообще делают в Европе деньги?

Как делают деньги в Европе

Хлопок секретного состава

Основной материал для изготовления купюр 50 евро — хлопок.

Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.

Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.Как делают деньги в Европе

Кто рисует деньги

Райнхольд Герстетер отвечает за дизайн банкнот евро. Немецкий художник-график рисовал еще портреты, которые были отпечатаны на последних немецких марках. Изображения на новых купюрах евро посвящены различным европейским эпохам: на купюре 5 евро изображена античная арка, на других — символы романтизма, готики, ренессанса, барокко и периода индустриализации.

Как делают деньги в Европе

Серьезная защита

Ученые придумали свыше десяти различных степеней защиты евро от подделки, чтобы осложнить жизнь фальшивомонетчикам. Одна из используемых хитростей — голограмма, которая наносится на бумагу для денежных купюр.

Как делают деньги в Европе

500 евро стоит 16 центов

Стоимость производства одной купюры колеблется от 7 до 16 центов — чем выше номинал денег, тем дороже производство, поскольку размер самих купюр увеличивается, и растет число степеней защиты.

Как делают деньги в Европе

Цифры меняют цвет

В частной немецкой типографии Giesecke & Devrient, где в том числе печатаются и новые купюры, краска наносится на бумагу в ходе многоступенчатого процесса. 10 килограммов краски хватает, чтобы напечатать 400 тысяч 20-евровых банкнот. Среди прочего специальной краской наносятся цифры, которые меняют свой цвет в зависимости от освещения.

Как делают деньги в Европе

Всё пронумеровано

Каждая банкнота получает уникальный номер. Таким образом можно определить, где была напечатана та или иная купюра. В Европе около десятка типографий имеют лицензии на производство бумажных денег. Специальный алгоритм определяет, сколько и в какой из стран еврозоны будет напечатано купюр евро разного достоинства.

Как делают деньги в Европе

Огромное число подделок

Несмотря на сложный процесс печати денег, фальшивомонетчикам ежегодно удается ввести в обращение сотни тысяч подделок. В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру.

Как делают деньги в Европе

Вторая жизнь денег

Прежде чем вновь отпечатанные евро будут пущены в оборот, они проходят проверку на отсутствие дефектов. Банкноты, которые не прошли тест, отправляются на переработку, измельчаются и прессуются в гранулы. Они затем используются, к примеру, для звукоизоляции стен. То же самое происходит и со старыми купюрами, которые изымаются из обращения.

Как делают деньги в Европе

Новая серия без «пятисоток»

Новые евро должны быть максимально защищены. Начало было положено в 2013 году, после введения в оборот новых 5-евровых купюр, за ними в 2014 году последовали «десятки», в 2015 — «двадцатки».

В начале 2017 года в обращении появятся новые 50 евро. Затем, с промежутком в один год, — 100 и 200-евровые банкноты. Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.Автор: Хильке Фишер, Максим Филимонов

_2015/text_24_2015-07b.png) Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.

Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.

В начале 2017 года в обращении появятся новые 50 евро. Затем, с промежутком в один год, — 100 и 200-евровые банкноты. Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.

В начале 2017 года в обращении появятся новые 50 евро. Затем, с промежутком в один год, — 100 и 200-евровые банкноты. Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.

Навигатор мер поддержки — Государственная информационная система промышленности

Расчет размера субсидии предоставляется по форме согласно приложению № 1 или 2 к Постановлению.

По кредитам, полученным до 01.01.2015, предоставление субсидий осуществляется ежеквартально в размере 0,9 суммы затрат организации на уплату процентов по кредиту, но не более чем в размере 0,9 ставки рефинансирования ЦБ РФ, а с 01.01.2016 не более чем в размере 0,9 ключевой ставки ЦБ РФ, действующей на дату последней уплаты процентов по кредиту.

По кредитам, полученным с 01.01.2015, предоставление субсидий осуществляется ежеквартально в размере 0,9 суммы затрат организации на уплату процентов по кредиту, но не более чем в размере 0,9 ключевой ставки ЦБ РФ, действующей на дату последней уплаты процентов по кредиту.

По договорам, заключенным с 01.01.2017, предоставление субсидий осуществляется ежеквартально в размере 0,9 суммы затрат организации на уплату процентов по кредиту, но не более чем в размере 0,9 значения базового индикатора, рассчитанного на дату уплаты процентов по кредиту в соответствии с постановлением Правительства РФ от 20.07.2016 № 702 «О применении базовых индикаторов при расчете параметров субсидирования процентной ставки за счет средств федерального бюджета по кредитам, облигационным займам и (или) договорам лизинга в зависимости от сроков кредитования, а также определении предельного уровня конечной ставки кредитования, при превышении которого субсидирование процентной ставки не осуществляется».

В случае если кредит получен в иностранной валюте, субсидии предоставляются ежеквартально в рублях из расчета 0,9 суммы затрат организации на уплату процентов по кредиту исходя из курса рубля к иностранной валюте, установленного ЦБ РФ на дату осуществления указанных затрат. Максимальный размер субсидий рассчитывается по договорам:

Максимальный размер субсидий рассчитывается по договорам:

- в случае если кредиты в иностранной валюте получены до 31 декабря 2012 г. во исполнение договоров лизинга (аренды), заключенных до 15 ноября 2012 г., — исходя из ставки по кредиту в размере 12 % в 2013 году, 10 % в 2014 году, 8 % в 2015 — 2016 годах и 4 % в 2017 — 2018 годах;

- в иных случаях — исходя из ставки по кредиту в размере 4 %.

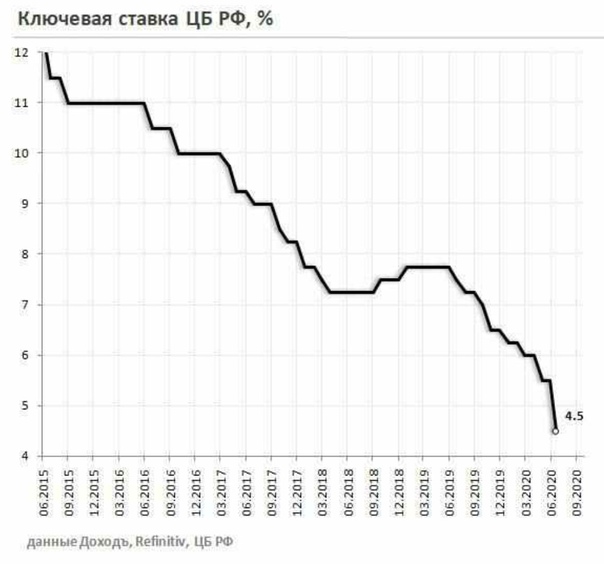

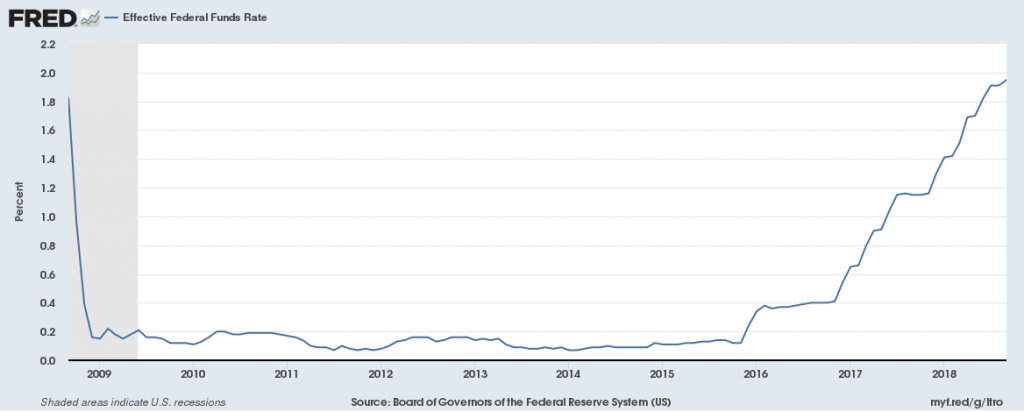

Банк России снизил ставку: кредиты и ипотека могут стать дешевле

- Ольга Шамина

- Русская служба Би-би-си

Автор фото, Kirill Kukhmar/TASS

Подпись к фото,

Можно ожидать дальнейшего снижения ставки, если не прилетят «черные лебеди», отмечают экономисты

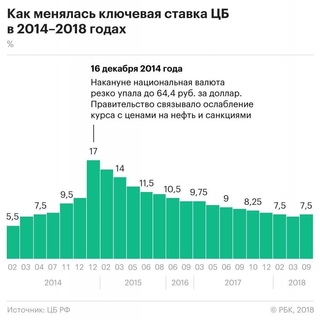

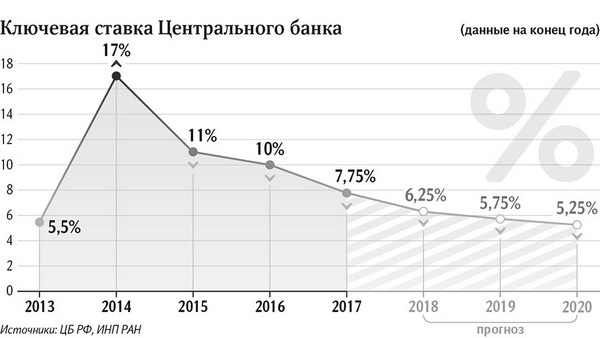

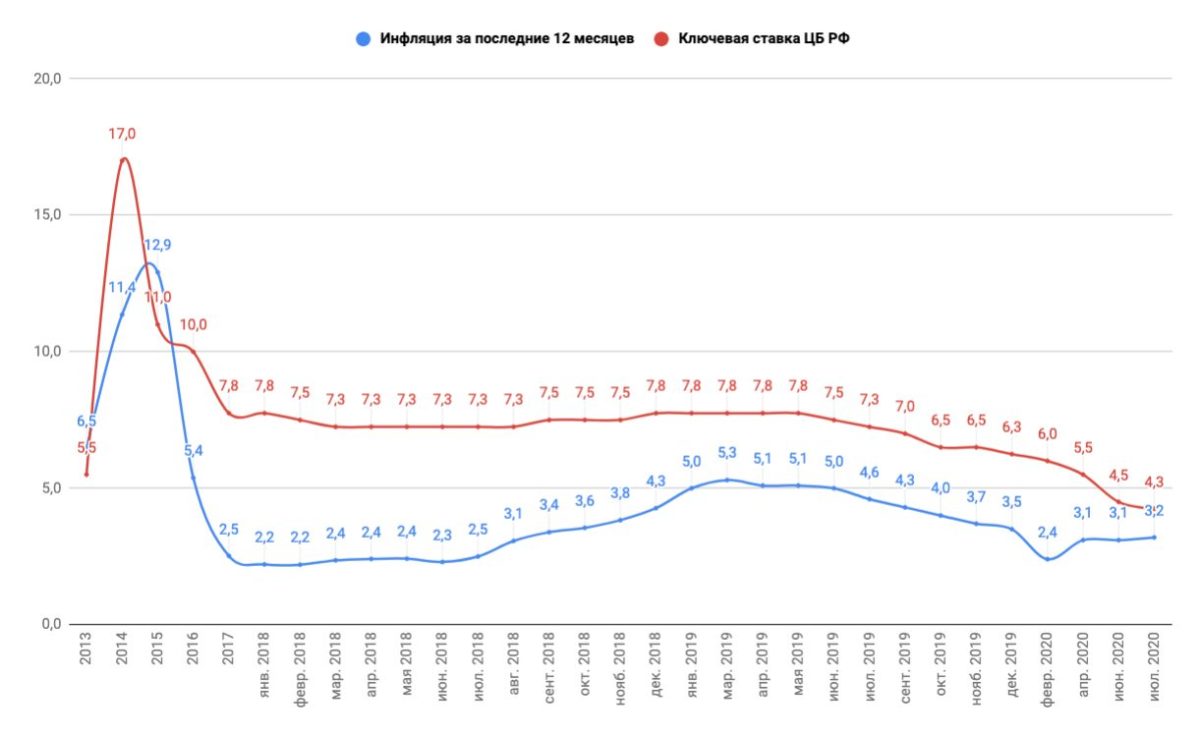

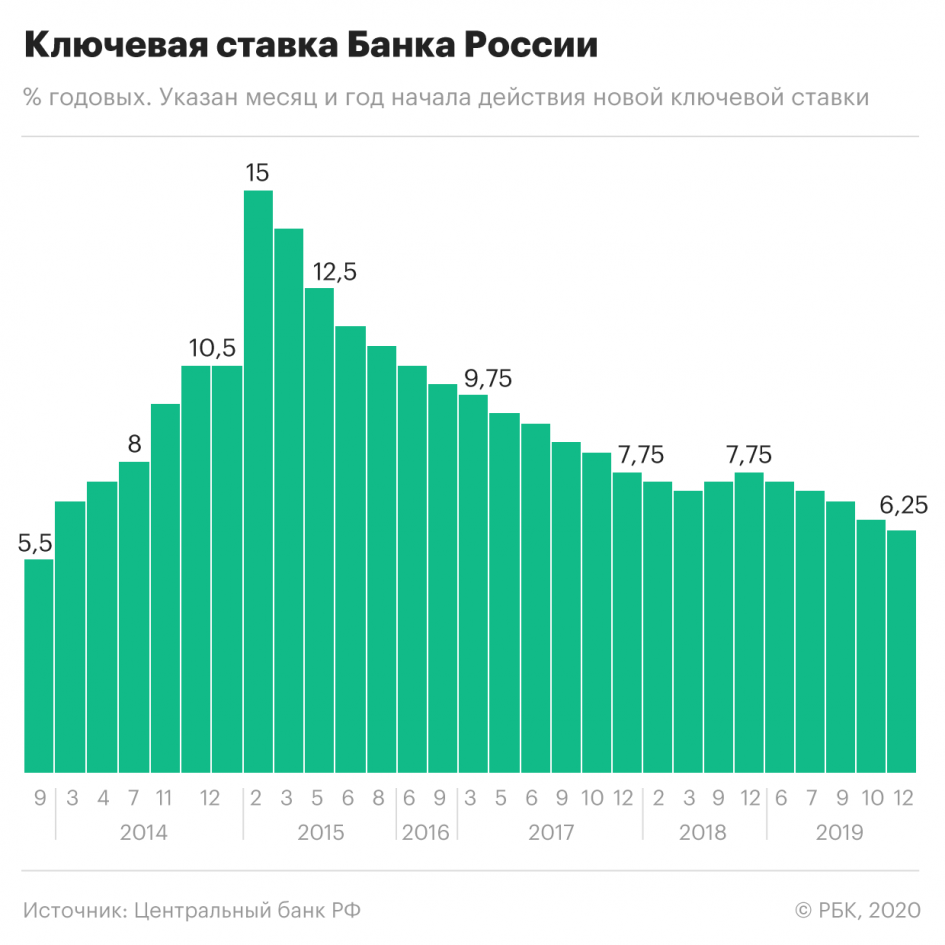

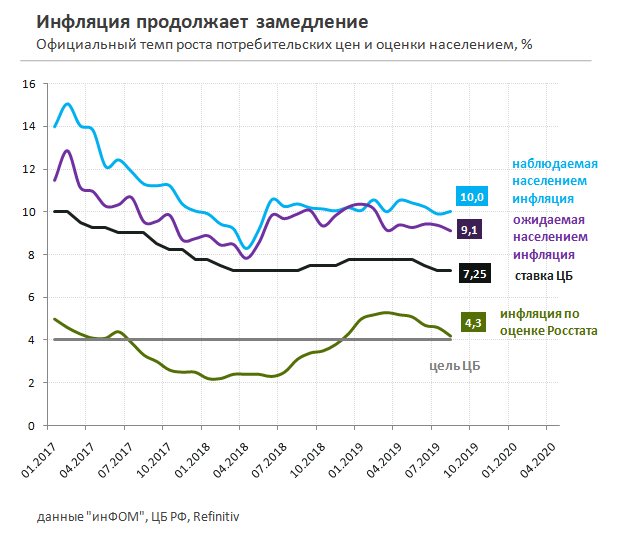

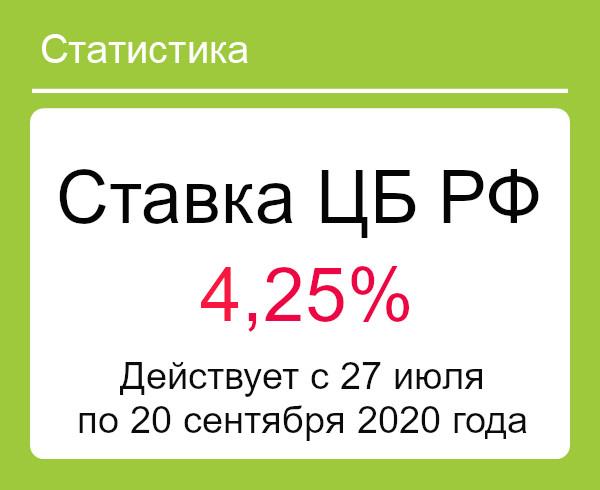

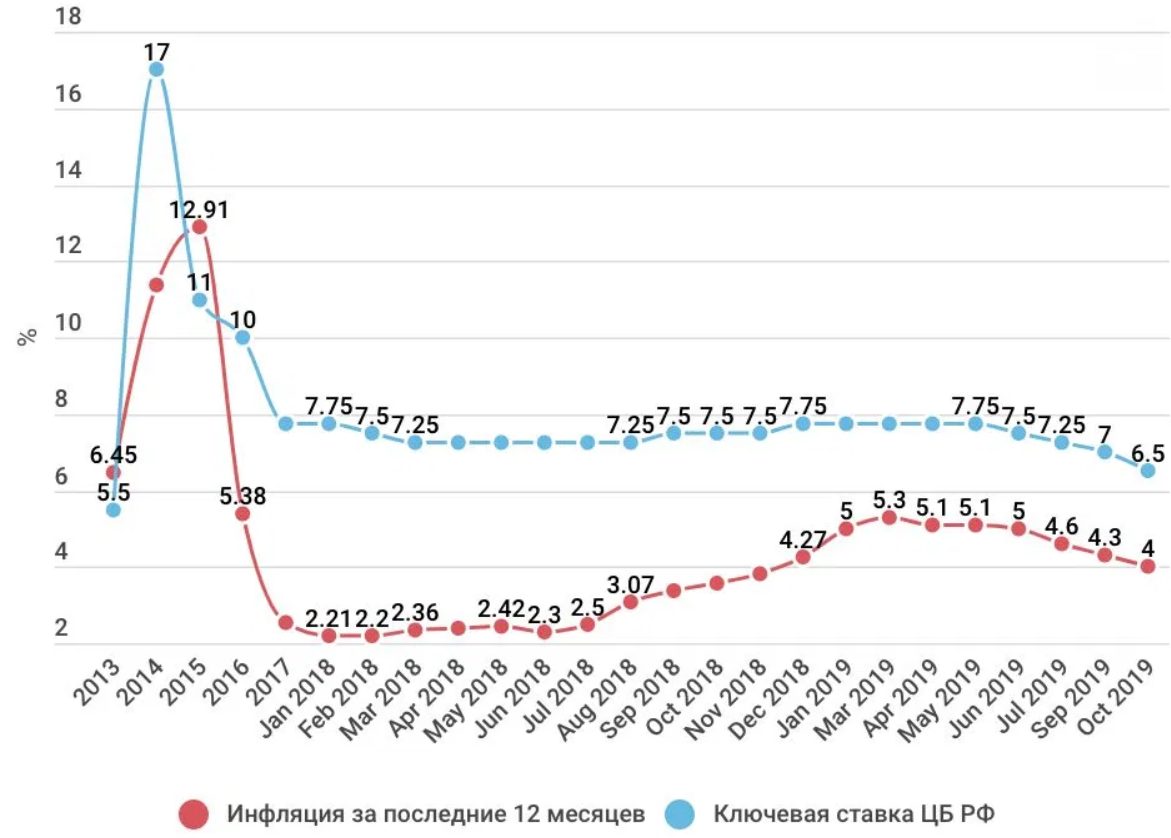

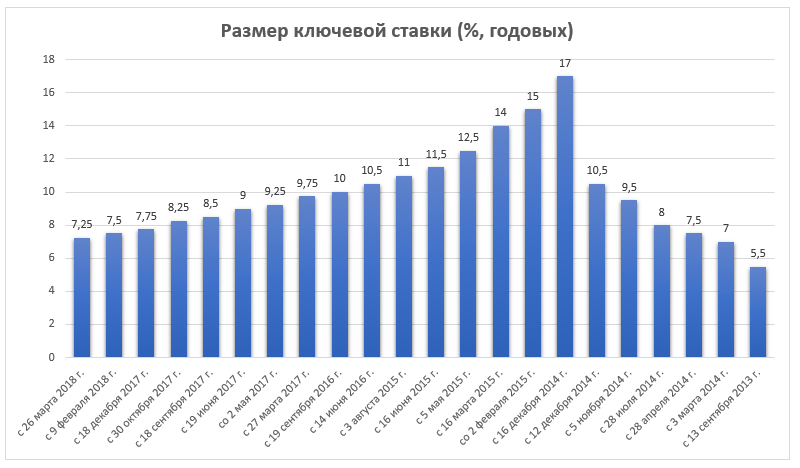

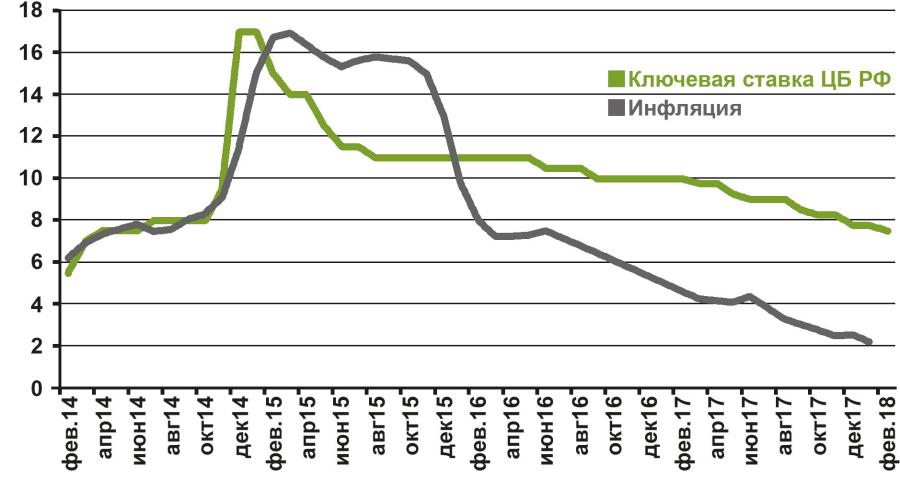

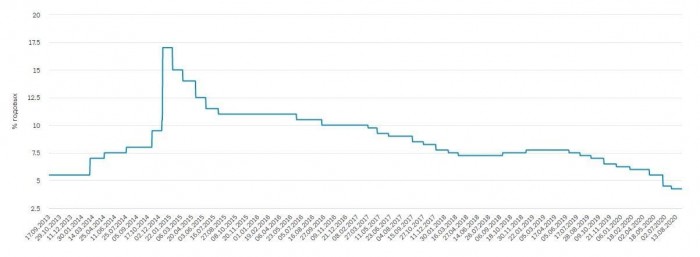

Центробанк России ЦБ снизил ключевую ставку сразу на 0,5 процентных пункта до 7,75% на фоне рекордно низкой инфляции — хотя ожидалось, что регулятор снизит ставку только на 0,25 пункта. Еще в начале года ключевая ставка составляла 10%. Благодаря смягчению денежной политики заметно снизились ставки по кредитам для населения и ипотеке, отмечают экономисты.

Еще в начале года ключевая ставка составляла 10%. Благодаря смягчению денежной политики заметно снизились ставки по кредитам для населения и ипотеке, отмечают экономисты.

Снижение ставки в декабре было ожидаемым: таков был консенсус-прогноз агентства Блумберг, а также такое решение регулятора прогнозировали и российские банки в своих отчетах. Экономисты «Сбербанка КИБ» в своем докладе поясняют, что это было «решение не из легких», так как регулятору пришлось выбрать между снижением ставки на 0,25 и на 0,5 процентного пункта.

ЦБ отмечает, что совет директоров регулятора снизил ставку на 0,5 п.п. с учетом продления соглашения об ограничении добычи нефти. По мнению Центробанка, это снижает риск ускорения инфляции на ближайший год.

Уверенность в устойчиво низкой инфляции выросла, заявила на пресс-конференции председатель ЦБ Эльвира Набиуллина. Почти во всех российских регионах инфляция не превышает 4%, сказала она.

Также глава ЦБ сказала, что регулятор в следующем году будет «все ближе и ближе» подходить к нейтральной денежно-кредитной политике. Банк России допускает снижение ставки, но будет действовать постепенно, с паузами, добавила она.

Банк России допускает снижение ставки, но будет действовать постепенно, с паузами, добавила она.

Большинство экономистов ждут, что в следующем году смягчение денежной политики продолжится. В «Сбербанк КИБ», например, полагают, что к концу 2018 года ставка будет снижена до 7%, а к концу 2019 года — до 6%. В «Реннесанс Капитале» считают, что уже в феврале ЦБ снизит ставку еще на 0,25 п.п.

«Если не прилетят «черные лебеди» и не будет шоков, например, массового ухода инвесторов из ОФЗ [облигации федерального займа — Би-би-си] из-за санкций или радикального падения нефти, то мы можем ожидать снижение ставок на 1-1,25 процентных пункта», — поясняет главный экономист рейтингового агентства «Эксперта РА» Антон Табах.

К таким «лебедям» большинство экономистов относят новые санкции со стороны США, которые могут быть введены в начале следующего года. «Черными лебедями» их назвал даже глава Сбербанка Герман Греф во время своего выступления на дне инвестора в Лондоне 14 декабря.

В докладе Bank of America Merrill Lynch, опубликованном в четверг, именно расширение санкций на российский суверенный долг называют главным «черным лебедем» для России. В банке полагают, что это маловероятно. Однако если это произойдет, то сильно пострадает рубль. Могут даже повториться события 2014 года, когда произошла девальвация рубля.

Решение ЦБ может отпугнуть спекулянтов

Однако само по себе решение ЦБ о снижении ставки оказывает давление на рубль, полагает Табах.

В последние месяцы на курс рубля практически перестали влиять цены на нефть, это признали, например, в министерстве экономического развития.

Эксперты объясняют это принципом керри-трейд: инвесторы берут валюту в стране с низкими процентными ставками, а потом покупают валюту и облигации в стране с высокими ставками, к которым относится и Россия. К странам с низкими процентными ставками можно отнести США, но сейчас американский центробанк, напротив, их повышает. Керри-трейд в таких условиях становится менее выгодным.

Керри-трейд в таких условиях становится менее выгодным.

«Разница в ставках сужается, и спекулянты начнут сворачивать», — поясняет Табах. Однако пока серьезной угрозы рублю это не создает, так как ставки в России остаются высокими, а нефть дорогой. «Рубль будет слабеть — но не в масштабах двух-трехлетней давности», — полагает экономист.

В докладе «Сбербанка КИБ» также говорится о том, что с момента предыдущего заседания ЦБ (регулятор снизил ставка 27 октября), рубль ослаб к доллару на 2%. В докладе банка говорится о «перспективе постепенного ослабления рубля».

Что изменилось благодаря снижению ставок и низкой инфляции

От ставок ЦБ, в первую очередь, зависят ставки по кредитам: если ЦБ их снижает, то кредиты становятся доступнее.

Однако смягчение денежной политики российского центробанка в этом году, по мнению Табаха, повлияло прежде всего именно на ставки по кредитам для физических лиц.

«Для населения ставки упали на 2-2,5 процентных пункта, это можно заметить даже по рекламе, — полагает экономист. — На ипотечном рынке были нивелированы последствия отказа от госсубсидий — рыночные ставки упали в крупнейших банках ниже 10%».

— На ипотечном рынке были нивелированы последствия отказа от госсубсидий — рыночные ставки упали в крупнейших банках ниже 10%».

Средневзвешенные ставки по кредитам от 1 года до 3 лет, по данным ЦБ, в январе составляли 18%, а в сентябре — 16,15%.

Средневзвешенная ставка по рублевым ипотечным кредитам на первичное жилье снижалась с 12,49% в начале года до 10,94%, по состоянию на 1 ноября, согласно статистике ЦБ. На рынке ипотеки, по словам Табаха, началась волна рефинансирования старых кредитов.

«Для бизнеса эффект был несколько меньше, так как прореживание банковского сектора и уход лучших заемщиков на рынок облигаций урезали эффект для ставок», — продолжает экономист.

Однако, по статистике ЦБ, эффект заметен и тут: в январе средневзвешенная ставка по кредитам нефинансовым компания на срок больше года составляла 12,46%, а в сентябре — 10,2%.

«Черные лебеди» и инфляция

В Bank of America Merrill Lynch прогнозируют, что в случае введения санкций в отношении суверенного долга и попыток полностью отрезать Россию от внешнего финансирования может повториться кризис 2014 года: население тогда начало скупать доллары, а рубль резко подешевел.

Главный экономист банка Владимир Осаковский полагает, что в действительности сценарий «черного лебедя» маловероятен. Если санкции и будут ужесточаться, то это будет происходить постепенно, а «всплеск долларизации» будет ограничен.

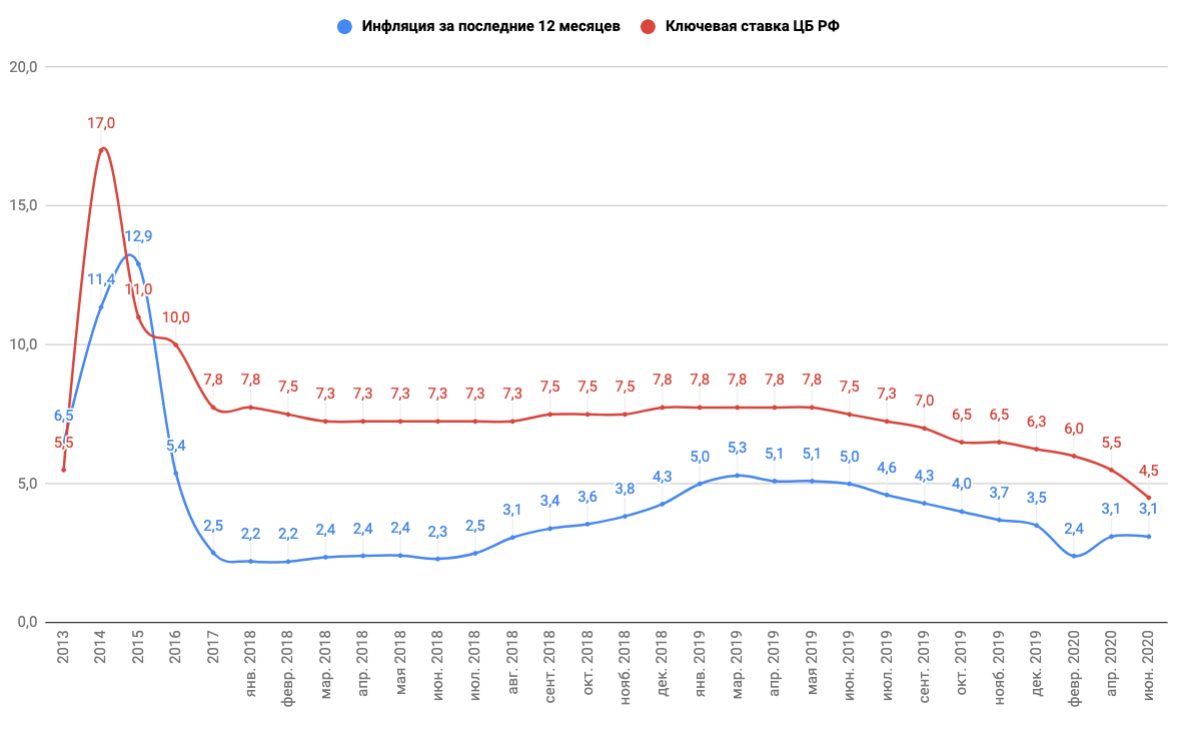

Осаковский в своем докладе не раскрывает, как сценарий «черного лебедя» и повторения ситуации 2014 года могли бы повлиять на инфляцию. Тем не менее, опыт 2014-2015 годов показывает, что девальвация рубля приводит к скачку цен. В 2015 году инфляция составила 12,9%. ЦБ в конце 2014 года пришлось поднимать ставку до 17%, чтобы сдержать рост цен.

Сейчас инфляция в России рекордно низкая: в годовом выражении в ноябре цены выросли всего на 2,5%, что намного ниже цели ЦБ.

В «Сбербанк КИБ» полагают, что уровень инфляции сохранится на уровне ниже цели ЦБ в ближайшее время. Табах считает, что инфляция останется низкой, но может быть и чуть выше цели ЦБ. По его мнению, это будет зависеть от стоимости услуг естественных монополий и цен на нефть.

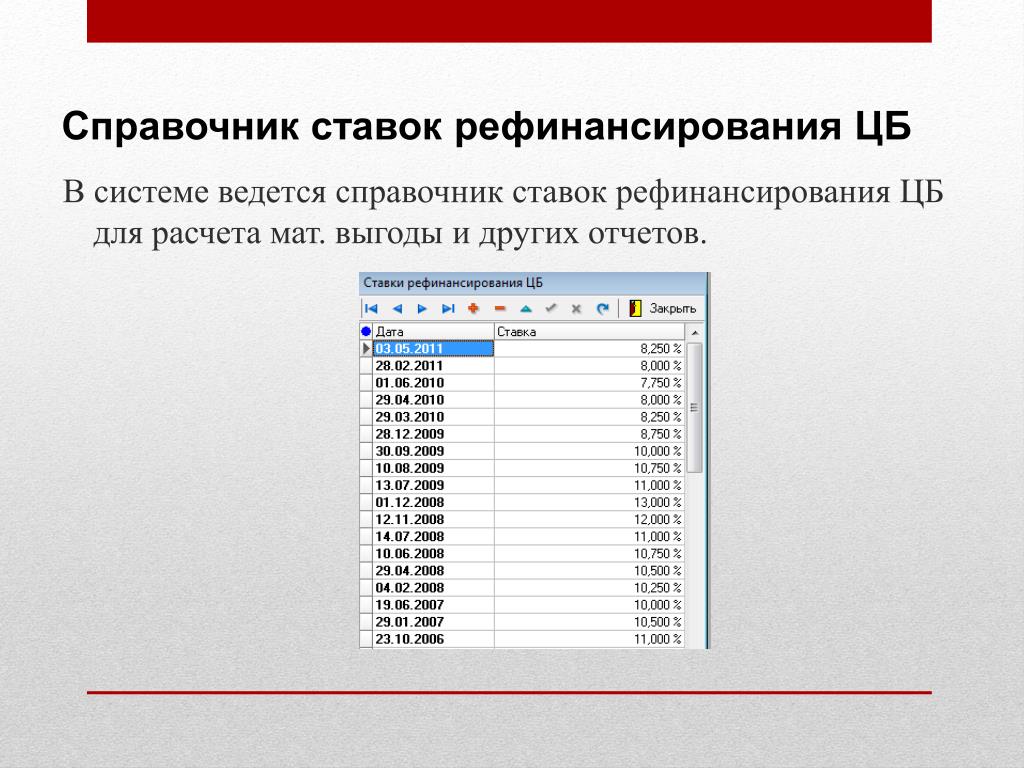

Использование ставки рефинансирования. Понятие ставка рефинансирования

Сегодня ставка рефинансирования используется для исчисления налогов и расчета пеней и штрафов.

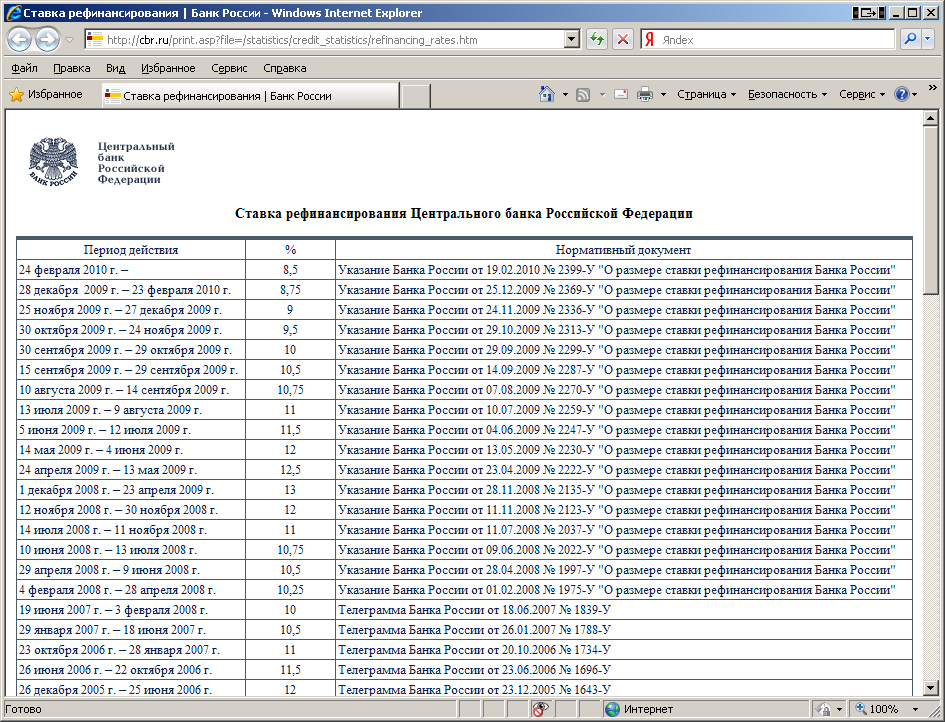

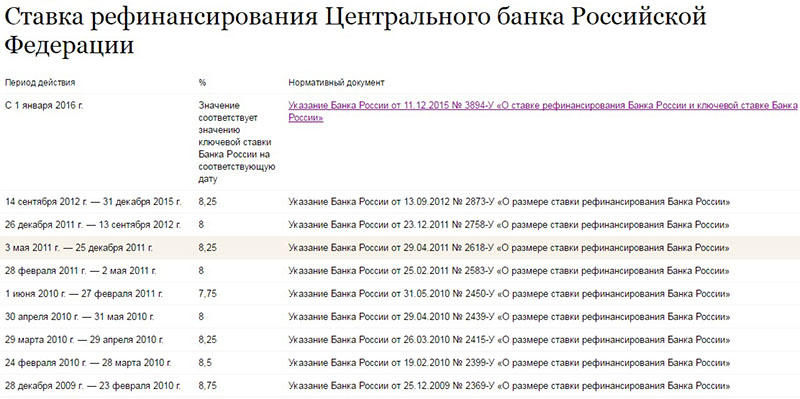

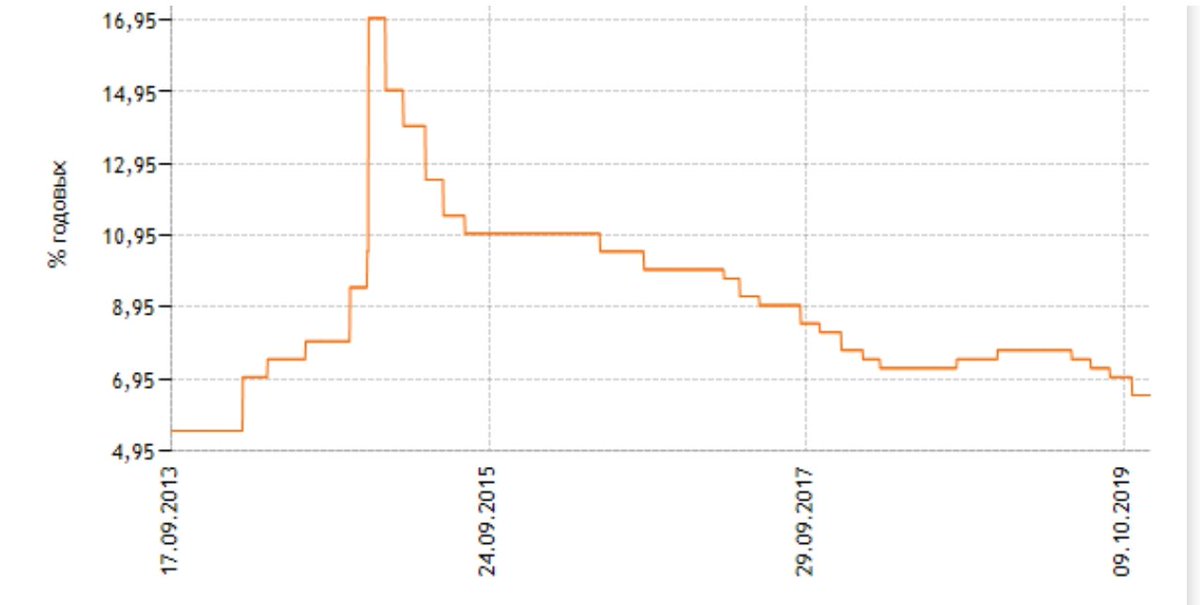

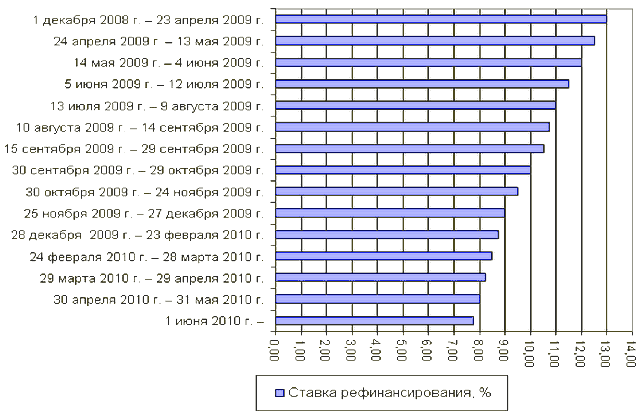

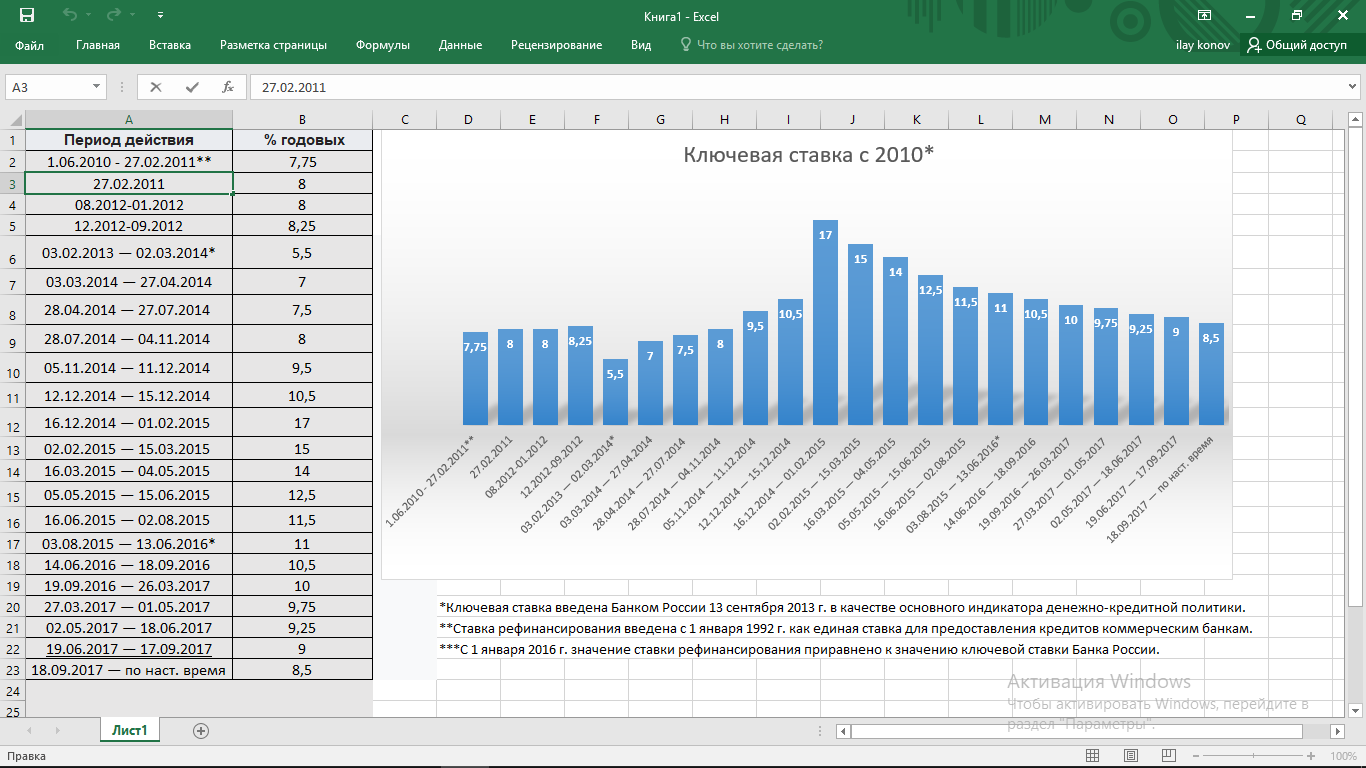

Ставка рефинансирования (учетная ставка) была введена 1 января 1992 года с целью стабилизации денежного обращения и стимулирования рыночных отношений. Её размер не меняется с сентября 2012 года и составляет 8,25%. До появления понятия «ключевая ставка» в сентябре 2013 года, ставка рефинансирования применялась при предоставлении Центральным банком кредитов коммерческим банкам и была инструментом по определению ставок по банковским операциям. Сегодня ставка рефинансирования используется для исчисления налогов и расчета пеней и штрафов.

Применение ставки рефинансирования

Ставка рефинансирования используется в случаях:

- исчисления НДФЛ по рублевым депозитам в банках. В ст. 224 НК РФ указано, что налогом облагаются проценты, которые превышают действовавшую ставку рефинансирования на 5 процентных пунктов. По валютным банковским вкладам налогом облагаются проценты в размере более 9, без применения ставки рефинансирования;

- получения налогоплательщиком дохода в виде материальной выгоды. Согласно ст. 212 НК РФ налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения дохода, над суммой процентов, исчисленной исходя из условий договора;

- расчета пеней за просрочку уплаты налогов и сборов. Согласно ст. 75 НК РФ расчет производится исходя из 1/300 действующей ставки рефинансирования за каждый день просрочки.

- заключения договоров займа, при отсутствии условий размера процентной ставки, размер процентов по умолчанию определяется ставкой рефинансирования на день уплаты заёмщиком суммы долга.

По валютным банковским вкладам налогом облагаются проценты в размере более 9, без применения ставки рефинансирования;

По валютным банковским вкладам налогом облагаются проценты в размере более 9, без применения ставки рефинансирования;Правда и мифы о деньгах в Instagram

Подписаться

Статья была полезной?

2 0

Комментировать

УП-5893-сон 12.

12.2019. О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Президента Республики Узбекистан и Правительства Республики Узбекистан

12.2019. О внесении изменений и дополнений, а также признании утратившими силу некоторых решений Президента Республики Узбекистан и Правительства Республики Узбекистан

Президента Республики УзбекистанВ соответствии с Указом Президента Республики Узбекистан от 18 ноября 2019 года № УП-5877 «О совершенствовании денежно-кредитной политики с поэтапным переходом на режим инфляционного таргетирования» и постановлением Президента Республики Узбекистан от 24 октября 2019 года № ПП-4498 «О дополнительных мерах по совершенствованию порядка кредитования проектов, реализуемых в рамках государственных программ развития семейного предпринимательства»:1. Внести изменения и дополнения в некоторые решения Президента Республики Узбекистан и Правительства Республики Узбекистан согласно приложению № 1.2. Признать утратившими силу некоторые решения Президента Республики Узбекистан и Правительства Республики Узбекистан согласно приложению № 2.3. Центральному банку Республики Узбекистан совместно с другими заинтересованными министерствами и ведомствами в двухмесячный срок:внести в Кабинет Министров Республики Узбекистан предложения об изменениях и дополнениях в законодательство, вытекающих из настоящего Указа;привести принятые ими нормативно-правовые акты в соответствие с настоящим Указом. 4. Контроль за исполнением настоящего Указа возложить на Премьер-министра Республики Узбекистан А.Н. Арипова и председателя Центрального банка Республики Узбекистан М.Б. Нурмуратова.1. Абзац второй пункта 6 Указа Президента Республики Узбекистан от 24 августа 2011 года № УП-4354 «О дополнительных мерах по формированию максимально благоприятной деловой среды для дальнейшего развития малого бизнеса и частного предпринимательства» исключить.2. В Указе Президента Республики Узбекистан от 17 ноября 2017 года № УП-5242 «О мерах по дальнейшему развитию ремесленничества и всесторонней поддержке ремесленников»:а) в абзаце шестом пункта 5 слова «АКБ «Микрокредитбанк» заменить словами «АК «Халк банки», АКБ «Микрокредитбанк» и АКБ «Агробанк»;абзац четвертый изложить в следующей редакции:«до 31 декабря 2019 года процентная ставка по льготным микрокредитам, выдаваемым на приобретение оборудования и запасных частей для собственных производственных нужд, составляет 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан, а для пополнения оборотных средств — в размере ставки рефинансирования Центрального банка Республики Узбекистан»;дополнить абзацами следующего содержания:«С 1 января 2020 года кредиты, выдаваемые на закупку оборудования, запасных частей, сырья для нужд производства, организации центров развития ремесленничества и школ «Устоз-шогирд», строительства домов-музеев и мастерских либо приобретения на данные цели зданий и помещений и пополнения оборотных средств, выдаются по ставке, не превышающей ставку рефинансирования Центрального банка Республики Узбекистан, сроком на 18 месяцев в размере не более 250-кратной базовой расчетной величины.

4. Контроль за исполнением настоящего Указа возложить на Премьер-министра Республики Узбекистан А.Н. Арипова и председателя Центрального банка Республики Узбекистан М.Б. Нурмуратова.1. Абзац второй пункта 6 Указа Президента Республики Узбекистан от 24 августа 2011 года № УП-4354 «О дополнительных мерах по формированию максимально благоприятной деловой среды для дальнейшего развития малого бизнеса и частного предпринимательства» исключить.2. В Указе Президента Республики Узбекистан от 17 ноября 2017 года № УП-5242 «О мерах по дальнейшему развитию ремесленничества и всесторонней поддержке ремесленников»:а) в абзаце шестом пункта 5 слова «АКБ «Микрокредитбанк» заменить словами «АК «Халк банки», АКБ «Микрокредитбанк» и АКБ «Агробанк»;абзац четвертый изложить в следующей редакции:«до 31 декабря 2019 года процентная ставка по льготным микрокредитам, выдаваемым на приобретение оборудования и запасных частей для собственных производственных нужд, составляет 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан, а для пополнения оборотных средств — в размере ставки рефинансирования Центрального банка Республики Узбекистан»;дополнить абзацами следующего содержания:«С 1 января 2020 года кредиты, выдаваемые на закупку оборудования, запасных частей, сырья для нужд производства, организации центров развития ремесленничества и школ «Устоз-шогирд», строительства домов-музеев и мастерских либо приобретения на данные цели зданий и помещений и пополнения оборотных средств, выдаются по ставке, не превышающей ставку рефинансирования Центрального банка Республики Узбекистан, сроком на 18 месяцев в размере не более 250-кратной базовой расчетной величины. С 1 января 2021 года все кредиты выдаются по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».3. В Указе Президента Республики Узбекистан от 27 июня 2018 года № УП-5466 «О Государственной программе «Yoshlar — kelajagimiz»:абзац второй подпункта «а» изложить в следующей редакции:«предоставление через коммерческие банки кредитов и имущества в лизинг для реализации молодежных бизнес-инициатив, стартапов, идей и проектов до 31 декабря 2019 года — по ставке 7 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов»;абзац второй изложить в следующей редакции:«Фонд осуществляет выделение финансовых ресурсов коммерческим банкам до 31 декабря 2019 года — по ставке 5 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов, а с 1 января 2021 года — по условиям, определяемым Министерством финансов Республики Узбекистан и Агентством по развитию малого бизнеса и предпринимательства при Министерстве экономики и промышленности Республики Узбекистан по согласованию с Центральным банком Республики Узбекистан для финансирования кредитов и лизинга имущества, предоставляемых в рамках Государственной программы»;из абзаца третьего слово «льготные» исключить;абзац четвертый изложить в следующей редакции:«предоставление кредитов и имущества в лизинг осуществляется через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк».

С 1 января 2021 года все кредиты выдаются по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».3. В Указе Президента Республики Узбекистан от 27 июня 2018 года № УП-5466 «О Государственной программе «Yoshlar — kelajagimiz»:абзац второй подпункта «а» изложить в следующей редакции:«предоставление через коммерческие банки кредитов и имущества в лизинг для реализации молодежных бизнес-инициатив, стартапов, идей и проектов до 31 декабря 2019 года — по ставке 7 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов»;абзац второй изложить в следующей редакции:«Фонд осуществляет выделение финансовых ресурсов коммерческим банкам до 31 декабря 2019 года — по ставке 5 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов, а с 1 января 2021 года — по условиям, определяемым Министерством финансов Республики Узбекистан и Агентством по развитию малого бизнеса и предпринимательства при Министерстве экономики и промышленности Республики Узбекистан по согласованию с Центральным банком Республики Узбекистан для финансирования кредитов и лизинга имущества, предоставляемых в рамках Государственной программы»;из абзаца третьего слово «льготные» исключить;абзац четвертый изложить в следующей редакции:«предоставление кредитов и имущества в лизинг осуществляется через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк». 4. Абзац второй пункта 3 Указа Президента Республики Узбекистан от 20 августа 2019 года № УП-5785 «О мерах по дальнейшему усилению гарантий защиты граждан Республики Узбекистан, осуществляющих временную трудовую деятельность за рубежом, и членов их семей» изложить в следующей редакции:«трудовым мигрантам — микрозаймов сроком на один год, с ускоренным оформлением его выдачи в течение одного банковского дня, с минимальным пакетом запрашиваемых документов (паспорт, заявление и ходатайство органа по труду), на оплату расходов, связанных с трудоустройством за рубежом, в размере 2 миллионов сумов, в 2019 году — по ставке в размере 10 процентов, включая маржу коммерческого банка в размере 50 процентов от процентной ставки выданного кредита, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов».5. Абзац третий пункта 2 постановления Президента Республики Узбекистан от 15 мая 2009 года № ПП-1112 «О мерах по дальнейшей поддержке и развитию предпринимательской деятельности» исключить.

4. Абзац второй пункта 3 Указа Президента Республики Узбекистан от 20 августа 2019 года № УП-5785 «О мерах по дальнейшему усилению гарантий защиты граждан Республики Узбекистан, осуществляющих временную трудовую деятельность за рубежом, и членов их семей» изложить в следующей редакции:«трудовым мигрантам — микрозаймов сроком на один год, с ускоренным оформлением его выдачи в течение одного банковского дня, с минимальным пакетом запрашиваемых документов (паспорт, заявление и ходатайство органа по труду), на оплату расходов, связанных с трудоустройством за рубежом, в размере 2 миллионов сумов, в 2019 году — по ставке в размере 10 процентов, включая маржу коммерческого банка в размере 50 процентов от процентной ставки выданного кредита, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов».5. Абзац третий пункта 2 постановления Президента Республики Узбекистан от 15 мая 2009 года № ПП-1112 «О мерах по дальнейшей поддержке и развитию предпринимательской деятельности» исключить. 6. Абзац второй пункта 9 постановления Президента Республики Узбекистан от 18 мая 2017 года № ПП-2973 «О создании малых промышленных зон в городе Ташкенте» исключить. 7. Пункт 1 постановления Президента Республики Узбекистан от 9 октября 2017 года № ПП-3317 «О мерах по совершенствованию деятельности Акционерного общества «Страховая компания Кафолат» дополнить абзацем следующего содержания:«десятое, предоставление страховых услуг субъектам малого бизнеса и предпринимательства по договорам страхования (страхование предпринимательского риска по кредитам и лизинговым операциям) риска невозврата по всем видам кредита».8. Пункт 13 постановления Президента Республики Узбекистан от 14 марта 2018 года № ПП-3603 «О мерах по ускоренному развитию каракулеводческой отрасли» дополнить абзацами следующего содержания:«При этом с 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.

6. Абзац второй пункта 9 постановления Президента Республики Узбекистан от 18 мая 2017 года № ПП-2973 «О создании малых промышленных зон в городе Ташкенте» исключить. 7. Пункт 1 постановления Президента Республики Узбекистан от 9 октября 2017 года № ПП-3317 «О мерах по совершенствованию деятельности Акционерного общества «Страховая компания Кафолат» дополнить абзацем следующего содержания:«десятое, предоставление страховых услуг субъектам малого бизнеса и предпринимательства по договорам страхования (страхование предпринимательского риска по кредитам и лизинговым операциям) риска невозврата по всем видам кредита».8. Пункт 13 постановления Президента Республики Узбекистан от 14 марта 2018 года № ПП-3603 «О мерах по ускоренному развитию каракулеводческой отрасли» дополнить абзацами следующего содержания:«При этом с 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов. По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».9. В пункте 7 постановления Президента Республики Узбекистан от 5 апреля 2018 года № ПП-3651 «О мерах по дальнейшему стимулированию и развитию системы дошкольного образования»:абзац первый дополнить словами «до 31 декабря 2019 года»;дополнить абзацем следующего содержания:«С 1 января 2020 года устанавливается новый порядок предоставления денежных средств и выделения коммерческими банками кредитов субъектам предпринимательства».10. В подпункте «б» пункта 9 постановления Президента Республики Узбекистан от 26 апреля 2018 года № ПП-3680 «О дополнительных мерах по совершенствованию деятельности фермерских, дехканских хозяйств и владельцев приусадебных земель»: абзацы второй-третий изложить в следующей редакции:«размещение ресурсов в АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народном банке Республики Узбекистан для предоставления фермерским, дехканским хозяйствам и владельцам приусадебных земель кредитов сроком до 3 лет, включая льготный период до 1 года, до 31 декабря 2019 года с процентной ставкой в размере 7 процентов годовых, с учетом маржи банка в размере 2 процентов.

По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».9. В пункте 7 постановления Президента Республики Узбекистан от 5 апреля 2018 года № ПП-3651 «О мерах по дальнейшему стимулированию и развитию системы дошкольного образования»:абзац первый дополнить словами «до 31 декабря 2019 года»;дополнить абзацем следующего содержания:«С 1 января 2020 года устанавливается новый порядок предоставления денежных средств и выделения коммерческими банками кредитов субъектам предпринимательства».10. В подпункте «б» пункта 9 постановления Президента Республики Узбекистан от 26 апреля 2018 года № ПП-3680 «О дополнительных мерах по совершенствованию деятельности фермерских, дехканских хозяйств и владельцев приусадебных земель»: абзацы второй-третий изложить в следующей редакции:«размещение ресурсов в АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народном банке Республики Узбекистан для предоставления фермерским, дехканским хозяйствам и владельцам приусадебных земель кредитов сроком до 3 лет, включая льготный период до 1 года, до 31 декабря 2019 года с процентной ставкой в размере 7 процентов годовых, с учетом маржи банка в размере 2 процентов. С 1 января 2020 года размещение ресурсов осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов;предоставление средств АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народному банку Республики Узбекистан в качестве ресурсов для кредитования ООО «Томорка хизмати» сроком до 2 лет, включая льготный период до 6 месяцев, до 31 декабря 2019 года — с процентной ставкой в размере 50 процентов от ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере 2 процентов годовых. С 1 января 2020 года предоставление средств осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».

С 1 января 2020 года размещение ресурсов осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов;предоставление средств АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народному банку Республики Узбекистан в качестве ресурсов для кредитования ООО «Томорка хизмати» сроком до 2 лет, включая льготный период до 6 месяцев, до 31 декабря 2019 года — с процентной ставкой в размере 50 процентов от ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере 2 процентов годовых. С 1 января 2020 года предоставление средств осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов». 11. В пункте 1 постановления Президента Республики Узбекистан от 4 мая 2018 года № ПП-3694 «О мерах по улучшению финансового состояния и дальнейшему совершенствованию деятельности Акционерно-коммерческого Народного банка Республики Узбекистан и Акционерно-коммерческого банка «Микрокредитбанк»:дополнить абзацем третьим следующего содержания:«финансирование проектов по развитию малого бизнеса и предпринимательства в рамках государственных программ развития семейного предпринимательства»;абзацы третий — пятый считать соответственно абзацами четвертым — шестым.12. В пункте 3 постановления Президента Республики Узбекистан от 8 мая 2018 года № ПП-3701 «Об организации возведения зданий Центров государственных услуг при Народных приемных Президента Республики Узбекистан в районах (городах) на условиях государственно-частного партнерства» слова «не превышающей ставку рефинансирования Центрального банка Республики Узбекистан» заменить словами «устанавливаемой коммерческими банками самостоятельно на основе рыночных принципов».

11. В пункте 1 постановления Президента Республики Узбекистан от 4 мая 2018 года № ПП-3694 «О мерах по улучшению финансового состояния и дальнейшему совершенствованию деятельности Акционерно-коммерческого Народного банка Республики Узбекистан и Акционерно-коммерческого банка «Микрокредитбанк»:дополнить абзацем третьим следующего содержания:«финансирование проектов по развитию малого бизнеса и предпринимательства в рамках государственных программ развития семейного предпринимательства»;абзацы третий — пятый считать соответственно абзацами четвертым — шестым.12. В пункте 3 постановления Президента Республики Узбекистан от 8 мая 2018 года № ПП-3701 «Об организации возведения зданий Центров государственных услуг при Народных приемных Президента Республики Узбекистан в районах (городах) на условиях государственно-частного партнерства» слова «не превышающей ставку рефинансирования Центрального банка Республики Узбекистан» заменить словами «устанавливаемой коммерческими банками самостоятельно на основе рыночных принципов». 13. В пункте 9 постановления Президента Республики Узбекистан от 7 июня 2018 года № ПП-3777 «О реализации программы «Каждая семья — предприниматель»:из абзаца первого слово «льготные» исключить;в абзацах втором — четвертом слова «минимальной заработной платы» заменить словами «базовой расчетной величины»;дополнить абзацами следующего содержания:«При этом с 1 января 2020 года кредиты выдаются через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк» по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».14. В пункте 6 постановления Президента Республики Узбекистан от 14 июля 2018 года № ПП-3856 «О мерах по совершенствованию и повышению эффективности работы по обеспечению занятости населения»:подпункт «в» изложить в следующей редакции:«в) микрокредиты предоставляются в сумме до 500-кратной базовой расчетной величины сроком до 3 лет с льготным периодом 6 месяцев;до 31 декабря 2019 года — по процентной ставке в размере 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан;с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан;с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.

13. В пункте 9 постановления Президента Республики Узбекистан от 7 июня 2018 года № ПП-3777 «О реализации программы «Каждая семья — предприниматель»:из абзаца первого слово «льготные» исключить;в абзацах втором — четвертом слова «минимальной заработной платы» заменить словами «базовой расчетной величины»;дополнить абзацами следующего содержания:«При этом с 1 января 2020 года кредиты выдаются через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк» по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов.По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».14. В пункте 6 постановления Президента Республики Узбекистан от 14 июля 2018 года № ПП-3856 «О мерах по совершенствованию и повышению эффективности работы по обеспечению занятости населения»:подпункт «в» изложить в следующей редакции:«в) микрокредиты предоставляются в сумме до 500-кратной базовой расчетной величины сроком до 3 лет с льготным периодом 6 месяцев;до 31 декабря 2019 года — по процентной ставке в размере 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан;с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан;с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов. По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов»;15. Абзац третий пункта 6 постановления Президента Республики Узбекистан от 1 августа 2018 года № ПП-3892 «О мерах по созданию условий для развития государственно-частного партнерства в сфере культуры и искусства» изложить в следующей редакции:«кредиты за счет средств специального счета выделяются коммерческими банками субъектам предпринимательства, осуществляющим деятельность в сфере культуры и искусства, сроком на 10 лет, в том числе с трехлетним льготным периодом, до 31 декабря 2019 года — по ставке 7 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов».16. В пункте 4 постановления Президента Республики Узбекистан от 7 марта 2019 года № ПП-4231 «О дополнительных мерах по широкому привлечению населения к предпринимательству и развитию семейного предпринимательства в регионах»: в абзаце втором слова «развития Узбекистана» заменить словами «развития Узбекистана, АК Народный банк, АКБ «Микрокредитбанк» АКБ «Агробанк»;абзац третий дополнить предложением следующего содержания:«При этом с 1 января 2020 года кредиты выдаются через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк» по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов»;дополнить абзацем четвертым следующего содержания:«по кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов»;абзац четвертый считать абзацем пятым.

По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов»;15. Абзац третий пункта 6 постановления Президента Республики Узбекистан от 1 августа 2018 года № ПП-3892 «О мерах по созданию условий для развития государственно-частного партнерства в сфере культуры и искусства» изложить в следующей редакции:«кредиты за счет средств специального счета выделяются коммерческими банками субъектам предпринимательства, осуществляющим деятельность в сфере культуры и искусства, сроком на 10 лет, в том числе с трехлетним льготным периодом, до 31 декабря 2019 года — по ставке 7 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов».16. В пункте 4 постановления Президента Республики Узбекистан от 7 марта 2019 года № ПП-4231 «О дополнительных мерах по широкому привлечению населения к предпринимательству и развитию семейного предпринимательства в регионах»: в абзаце втором слова «развития Узбекистана» заменить словами «развития Узбекистана, АК Народный банк, АКБ «Микрокредитбанк» АКБ «Агробанк»;абзац третий дополнить предложением следующего содержания:«При этом с 1 января 2020 года кредиты выдаются через АК Народный банк, АКБ «Микрокредитбанк» и АКБ «Агробанк» по ставке рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов»;дополнить абзацем четвертым следующего содержания:«по кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов»;абзац четвертый считать абзацем пятым. 17. В пункте 4 постановления Президента Республики Узбекистан от 7 марта 2019 года № ПП-4235 «О мерах по дальнейшему усилению гарантий трудовых прав и поддержке предпринимательской деятельности женщин»:из абзаца третьего слово «льготных» исключить;абзац пятый и шестой изложить в следующей редакции:«из числа женщин, успешно освоивших специальную программу обучения, по рекомендации соответствующего районного (городского) комитета женщин для организации предпринимательской деятельности выделяются кредиты на срок не менее 3 лет с 6-месячным льготным периодом и на основе порядка кредитования обеспечения занятости населения в регионах и развития семейного предпринимательства до 31 декабря 2019 года — по 8-процентной годовой ставке, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов;источником кредитных средств являются ресурсные средства в размере 100 миллиардов сумов, ежегодно выделяемые АК Народному банку, АКБ «Микрокредитбанк» и АКБ «Агробанк» Общественным фондом по поддержке женщин и семьи.

17. В пункте 4 постановления Президента Республики Узбекистан от 7 марта 2019 года № ПП-4235 «О мерах по дальнейшему усилению гарантий трудовых прав и поддержке предпринимательской деятельности женщин»:из абзаца третьего слово «льготных» исключить;абзац пятый и шестой изложить в следующей редакции:«из числа женщин, успешно освоивших специальную программу обучения, по рекомендации соответствующего районного (городского) комитета женщин для организации предпринимательской деятельности выделяются кредиты на срок не менее 3 лет с 6-месячным льготным периодом и на основе порядка кредитования обеспечения занятости населения в регионах и развития семейного предпринимательства до 31 декабря 2019 года — по 8-процентной годовой ставке, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов;источником кредитных средств являются ресурсные средства в размере 100 миллиардов сумов, ежегодно выделяемые АК Народному банку, АКБ «Микрокредитбанк» и АКБ «Агробанк» Общественным фондом по поддержке женщин и семьи. Не менее 50 процентов данных ресурсных средств направляются на развитие бизнеса женщин, проживающих в сельской местности»;дополнить абзацем следующего содержания:«По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».18. В постановлении Кабинета Министров от 26 июля 2001 года № 318 «О предоставлении образовательных кредитов для обучения в высших учебных заведениях на платно-контрактной основе»:а) пункт 4 изложить в следующей редакции:«4. Рекомендовать коммерческим банкам предоставлять кредиты с льготным периодом погашения основной суммы кредита после окончания учебного заведения с применением компенсационного механизма»;б) в приложении:абзац третий пункта 5 изложить в следующей редакции:«по остальным категориям студентов — начиная с 1 января 2020 года по рыночным ставкам, с возможностью использования компенсационного механизма в части процентных расходов за счет средств Фонда «Yoshlar — kelajagimiz»;пункт 8 признать утратившим силу.

Не менее 50 процентов данных ресурсных средств направляются на развитие бизнеса женщин, проживающих в сельской местности»;дополнить абзацем следующего содержания:«По кредитам, выдаваемым по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, используется компенсационный механизм в части процентных расходов».18. В постановлении Кабинета Министров от 26 июля 2001 года № 318 «О предоставлении образовательных кредитов для обучения в высших учебных заведениях на платно-контрактной основе»:а) пункт 4 изложить в следующей редакции:«4. Рекомендовать коммерческим банкам предоставлять кредиты с льготным периодом погашения основной суммы кредита после окончания учебного заведения с применением компенсационного механизма»;б) в приложении:абзац третий пункта 5 изложить в следующей редакции:«по остальным категориям студентов — начиная с 1 января 2020 года по рыночным ставкам, с возможностью использования компенсационного механизма в части процентных расходов за счет средств Фонда «Yoshlar — kelajagimiz»;пункт 8 признать утратившим силу. 19. В пункте 6 постановления Кабинета Министров от 1 марта 2002 года № 74 «О дополнительных мерах по поддержке товариществ собственников жилья» слова «льготных кредитов для целевого использования на капитальный ремонт жилищного фонда»:в абзаце первом после слова «выделение» дополнить словами «до 31 декабря 2019 года»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».20. Абзац четвертый пункта 5 постановления Кабинета Министров от 30 апреля 2012 года № 124 «О дополнительных мерах по обеспечению социальной поддержки молодых семей» изложить в следующей редакции:«предоставление кредитов молодым семьям для приобретения товаров длительного пользования отечественного производства, в том числе мебели, бытовой техники и других жизненно важных товаров длительного пользования, осуществляется в объеме до 200-кратного размера базовой расчетной величины сроком до 3 лет, до 31 декабря 2020 года — по процентной ставке не более ставки рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставке, устанавливаемой коммерческими банками самостоятельно на основе рыночных принципов».

19. В пункте 6 постановления Кабинета Министров от 1 марта 2002 года № 74 «О дополнительных мерах по поддержке товариществ собственников жилья» слова «льготных кредитов для целевого использования на капитальный ремонт жилищного фонда»:в абзаце первом после слова «выделение» дополнить словами «до 31 декабря 2019 года»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».20. Абзац четвертый пункта 5 постановления Кабинета Министров от 30 апреля 2012 года № 124 «О дополнительных мерах по обеспечению социальной поддержки молодых семей» изложить в следующей редакции:«предоставление кредитов молодым семьям для приобретения товаров длительного пользования отечественного производства, в том числе мебели, бытовой техники и других жизненно важных товаров длительного пользования, осуществляется в объеме до 200-кратного размера базовой расчетной величины сроком до 3 лет, до 31 декабря 2020 года — по процентной ставке не более ставки рефинансирования Центрального банка Республики Узбекистан, с 1 января 2021 года — по ставке, устанавливаемой коммерческими банками самостоятельно на основе рыночных принципов». 21. В приложении № 1 к постановлению Кабинета Министров от 31 октября 2012 года № 312 «Об утверждении Положения о порядке выдачи судьям, работникам судебных органов, работникам Счетной палаты Республики Узбекистан, органов прокуратуры, департамента по борьбе с экономическими преступлениями при Генеральной прокуратуре Республики Узбекистан, органов государственной налоговой службы и сотрудникам органов государственной таможенной службы долгосрочных ипотечных кредитов для приобретения жилья на льготных условиях и Положения о порядке выплаты судьям, работникам судебных органов, работникам Счетной палаты Республики Узбекистан, органов прокуратуры, департамента по борьбе с экономическими преступлениями при Генеральной прокуратуре Республики Узбекистан, органов государственной налоговой службы и сотрудникам органов государственной таможенной службы ежемесячной денежной компенсации за аренду (наем) жилых помещений»:пункт 4 дополнить абзацем следующего содержания:«фондов соответствующих структур»;в пункте 6 слова «минимальной заработной платы» заменить словами «базовой расчетной величины»;пункт 8 дополнить предложением следующего содержания:«С 1 января 2020 года устанавливается новый порядок выделения коммерческими банками ипотечного кредита судьям, работникам судебных органов, Счетной палаты Республики Узбекистан, органов прокуратуры, государственной налоговой службы и сотрудникам органов государственной таможенной службы».

21. В приложении № 1 к постановлению Кабинета Министров от 31 октября 2012 года № 312 «Об утверждении Положения о порядке выдачи судьям, работникам судебных органов, работникам Счетной палаты Республики Узбекистан, органов прокуратуры, департамента по борьбе с экономическими преступлениями при Генеральной прокуратуре Республики Узбекистан, органов государственной налоговой службы и сотрудникам органов государственной таможенной службы долгосрочных ипотечных кредитов для приобретения жилья на льготных условиях и Положения о порядке выплаты судьям, работникам судебных органов, работникам Счетной палаты Республики Узбекистан, органов прокуратуры, департамента по борьбе с экономическими преступлениями при Генеральной прокуратуре Республики Узбекистан, органов государственной налоговой службы и сотрудникам органов государственной таможенной службы ежемесячной денежной компенсации за аренду (наем) жилых помещений»:пункт 4 дополнить абзацем следующего содержания:«фондов соответствующих структур»;в пункте 6 слова «минимальной заработной платы» заменить словами «базовой расчетной величины»;пункт 8 дополнить предложением следующего содержания:«С 1 января 2020 года устанавливается новый порядок выделения коммерческими банками ипотечного кредита судьям, работникам судебных органов, Счетной палаты Республики Узбекистан, органов прокуратуры, государственной налоговой службы и сотрудникам органов государственной таможенной службы». 22. Абзац двенадцатый пункта 2 постановления Кабинета Министров 17 января 2017 года № 15 «О Программе дополнительных мер по дальнейшему улучшению жизненного уровня населения, социально-экономического развития территорий Республики Каракалпакстан» исключить.23. В тексте на государственном языке приложения № 1 к постановлению Кабинета Министров от 19 мая 2018 года № 378 «О мерах по дальнейшему поощрению отношений государственно-частного партнерства в сфере дошкольного образования»: пункт 3 дополнить предложением следующего содержания:«2020 йил 1 январдан бошлаб пул маблағларни тақдим этиш ва тижорат банклари томонидан тадбиркорлик субъектларига кредит маблағларини ажратишнинг янги тартиби белгиланади»;абзац первый после слова «субъектларига» дополнить словами «2019 йил 31 декабргача»;дополнить абзацем следующего содержания:«2020 йил 1 январдан бошлаб кредитлашнинг янги тартиби жорий этилади».24. Абзац пятый подпункта «б» пункта 1 постановления Кабинета Министров от 6 июня 2018 года № 424 «О дополнительных мерах по социальной поддержке военнослужащих Министерства обороны Республики Узбекистан» изложить в следующей редакции:«процентная ставка — до 31 декабря 2019 года 7 процентов годовых на дату выдачи кредита.

22. Абзац двенадцатый пункта 2 постановления Кабинета Министров 17 января 2017 года № 15 «О Программе дополнительных мер по дальнейшему улучшению жизненного уровня населения, социально-экономического развития территорий Республики Каракалпакстан» исключить.23. В тексте на государственном языке приложения № 1 к постановлению Кабинета Министров от 19 мая 2018 года № 378 «О мерах по дальнейшему поощрению отношений государственно-частного партнерства в сфере дошкольного образования»: пункт 3 дополнить предложением следующего содержания:«2020 йил 1 январдан бошлаб пул маблағларни тақдим этиш ва тижорат банклари томонидан тадбиркорлик субъектларига кредит маблағларини ажратишнинг янги тартиби белгиланади»;абзац первый после слова «субъектларига» дополнить словами «2019 йил 31 декабргача»;дополнить абзацем следующего содержания:«2020 йил 1 январдан бошлаб кредитлашнинг янги тартиби жорий этилади».24. Абзац пятый подпункта «б» пункта 1 постановления Кабинета Министров от 6 июня 2018 года № 424 «О дополнительных мерах по социальной поддержке военнослужащих Министерства обороны Республики Узбекистан» изложить в следующей редакции:«процентная ставка — до 31 декабря 2019 года 7 процентов годовых на дату выдачи кредита. С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».25. В пункте 17 приложения № 3 к постановлению Кабинета Министров от 7 июня 2018 года № 433 «Об организации деятельности Фонда поддержки фермерских, дехканских хозяйств и владельцев приусадебных земель при Совете фермерских, дехканских хозяйств и владельцев приусадебных земель Узбекистана»:абзацы второй-третий изложить в следующей редакции: «размещение ресурсов в АКБ «Микрокредитбанк», АК «Агробанк» и АК Народном банке Республики Узбекистан для предоставления фермерским, дехканским хозяйствам и владельцам приусадебных земель кредитов сроком до 3 лет, включая льготный период до 1 года, до 31 декабря 2019 года — с процентной ставкой в размере 7 процентов годовых, с учетом маржи банка в размере 2 процентов.

С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».25. В пункте 17 приложения № 3 к постановлению Кабинета Министров от 7 июня 2018 года № 433 «Об организации деятельности Фонда поддержки фермерских, дехканских хозяйств и владельцев приусадебных земель при Совете фермерских, дехканских хозяйств и владельцев приусадебных земель Узбекистана»:абзацы второй-третий изложить в следующей редакции: «размещение ресурсов в АКБ «Микрокредитбанк», АК «Агробанк» и АК Народном банке Республики Узбекистан для предоставления фермерским, дехканским хозяйствам и владельцам приусадебных земель кредитов сроком до 3 лет, включая льготный период до 1 года, до 31 декабря 2019 года — с процентной ставкой в размере 7 процентов годовых, с учетом маржи банка в размере 2 процентов. С 1 января 2020 года размещение ресурсов осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов;предоставление средств АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народному банку Республики Узбекистан в качестве ресурсов для кредитования ООО «Томорка хизмати» сроком до 2 лет, включая льготный период до 6 месяцев, до 31 декабря 2019 года — с процентной ставкой в размере 50 процентов от ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере 2 процентов годовых. С 1 января 2020 года предоставление средств осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».

С 1 января 2020 года размещение ресурсов осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов;предоставление средств АКБ «Микрокредитбанк», АКБ «Агробанк» и АК Народному банку Республики Узбекистан в качестве ресурсов для кредитования ООО «Томорка хизмати» сроком до 2 лет, включая льготный период до 6 месяцев, до 31 декабря 2019 года — с процентной ставкой в размере 50 процентов от ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере 2 процентов годовых. С 1 января 2020 года предоставление средств осуществляется по ставке рефинансирования Центрального банка Республики Узбекистан, с вычетом 4 процентных пунктов»;дополнить абзацем следующего содержания:«С 1 января 2020 года кредиты выдаются по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов». 26. В пункте 4 постановления Кабинета Министров от 7 августа 2018 года № 631 «Об организации деятельности семейных гостевых домов»:в абзаце первом слова «300 минимальных размеров заработной платы» заменить словами «300-кратной базовой расчетной величины»;дополнить абзацем следующего содержания:«С 1 января 2021 года кредиты будут выдаваться по рыночным ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».27. В пункте 20 текста на государственном языке приложения № 2 к постановлению Кабинета Министров от 16 августа 2018 года № 669 «О мерах по организации деятельности фонда «Yoshlar — kelajagimiz» при Союзе молодежи Узбекистана»:абзац первый изложить в следующей редакции:«20. Имтиёзли кредитлар ва мол-мулкни лизингга бериш 5 йилдан кўп бўлмаган муддатга 12 ойгача имтиёзли давр билан тижорат банклари томонидан тадбиркорлик субъектига 2019 йил 31 декабргача йиллик 7 фоиз ставкада (бунда тижорат банки маржаси 2 фоизни ташкил этади), 2020 йил 1 январдан бошлаб Ўзбекистон Республикаси Марказий банкининг қайта молиялаш ставкаси бўйича, 2021 йил 1 январдан бошлаб эса тижорат банклари томонидан бозор принциплари асосида мустақил белгиланадиган ставкаларда берилади»;из абзаца второго слово «имтиёзли» исключить.

26. В пункте 4 постановления Кабинета Министров от 7 августа 2018 года № 631 «Об организации деятельности семейных гостевых домов»:в абзаце первом слова «300 минимальных размеров заработной платы» заменить словами «300-кратной базовой расчетной величины»;дополнить абзацем следующего содержания:«С 1 января 2021 года кредиты будут выдаваться по рыночным ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».27. В пункте 20 текста на государственном языке приложения № 2 к постановлению Кабинета Министров от 16 августа 2018 года № 669 «О мерах по организации деятельности фонда «Yoshlar — kelajagimiz» при Союзе молодежи Узбекистана»:абзац первый изложить в следующей редакции:«20. Имтиёзли кредитлар ва мол-мулкни лизингга бериш 5 йилдан кўп бўлмаган муддатга 12 ойгача имтиёзли давр билан тижорат банклари томонидан тадбиркорлик субъектига 2019 йил 31 декабргача йиллик 7 фоиз ставкада (бунда тижорат банки маржаси 2 фоизни ташкил этади), 2020 йил 1 январдан бошлаб Ўзбекистон Республикаси Марказий банкининг қайта молиялаш ставкаси бўйича, 2021 йил 1 январдан бошлаб эса тижорат банклари томонидан бозор принциплари асосида мустақил белгиланадиган ставкаларда берилади»;из абзаца второго слово «имтиёзли» исключить. 28. Абзац второй пункта 8 постановления Кабинета Министров от 1 декабря 2018 года № 974 «О мерах по созданию современного агропромышленного кластера в Куйичирчикском районе Ташкентской области» изложить в следующей редакции:«ежегодно из средств Фонда государственной поддержки сельского хозяйства при Министерстве финансов Республики Узбекистан обеспечивать выделение агропредприятиям кредитов АКБ «Агробанк» до 31 декабря 2019 года по ставке 5 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов в счет авансирования будущего урожая хлопка-сырца и зерновых колосовых культур на основании агротехнической карты».29. Из абзаца первого пункта 1 текста на государственном языке постановления Кабинета Министров от 14 декабря 2018 года № 1019 «О мерах по бурению в 2019-2020 годах скважин для водоснабжения приусадебных хозяйств населения на труднодоступных к водоснабжению территориях» слово «имтиёзли» исключить.

28. Абзац второй пункта 8 постановления Кабинета Министров от 1 декабря 2018 года № 974 «О мерах по созданию современного агропромышленного кластера в Куйичирчикском районе Ташкентской области» изложить в следующей редакции:«ежегодно из средств Фонда государственной поддержки сельского хозяйства при Министерстве финансов Республики Узбекистан обеспечивать выделение агропредприятиям кредитов АКБ «Агробанк» до 31 декабря 2019 года по ставке 5 процентов годовых, с 1 января 2020 года — по ставке рефинансирования Центрального банка Республики Узбекистан, а с 1 января 2021 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов в счет авансирования будущего урожая хлопка-сырца и зерновых колосовых культур на основании агротехнической карты».29. Из абзаца первого пункта 1 текста на государственном языке постановления Кабинета Министров от 14 декабря 2018 года № 1019 «О мерах по бурению в 2019-2020 годах скважин для водоснабжения приусадебных хозяйств населения на труднодоступных к водоснабжению территориях» слово «имтиёзли» исключить. 30. В пункте 1 постановления Кабинета Министров от 20 декабря 2018 года № 1036 «О дополнительных мерах по социальной поддержке судей»:из абзаца первого слово «льготных» исключить;абзац четвертый изложить в следующей редакции:«процентная ставка по кредиту — до 31 декабря 2019 года по ставке, не превышающей ставки рефинансирования Центрального банка Республики Узбекистан на дату выдачи кредита, а с 1 января 2020 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».31. В приложении № 2 к постановлению Кабинета Министров от 30 марта 2019 года № 271 «Об утверждении положений об агентстве по развитию виноградарства и виноделия при Министерстве сельского хозяйства Республики Узбекистан и Фонде поддержки виноградарей и виноделов Агентства по развитию виноградарства и виноделия при Министерстве сельского хозяйства Республики Узбекистан»:в абзаце втором слова «включая льготный период до 3 лет, с процентной ставкой, не превышающей 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере до 3 процентов» заменить словами «по рыночным ставкам»;в абзаце третьем слова «включая льготный период до 6 месяцев, с процентной ставкой, не превышающей ставку рефинансирования Центрального банка Республики Узбекистан» исключить;из абзаца первого слово «льготных» исключить;в абзаце втором слова «льготные кредиты» заменить словом «кредиты»;дополнить абзацем следующего содержания:«При этом предусмотреть, что с 1 января 2020 года кредиты выдаются через коммерческие банки по рыночным ставкам с возможностью использования компенсационного механизма в части процентных расходов».

30. В пункте 1 постановления Кабинета Министров от 20 декабря 2018 года № 1036 «О дополнительных мерах по социальной поддержке судей»:из абзаца первого слово «льготных» исключить;абзац четвертый изложить в следующей редакции:«процентная ставка по кредиту — до 31 декабря 2019 года по ставке, не превышающей ставки рефинансирования Центрального банка Республики Узбекистан на дату выдачи кредита, а с 1 января 2020 года — по ставкам, устанавливаемым коммерческими банками самостоятельно на основе рыночных принципов, с возможностью использования компенсационного механизма в части процентных расходов».31. В приложении № 2 к постановлению Кабинета Министров от 30 марта 2019 года № 271 «Об утверждении положений об агентстве по развитию виноградарства и виноделия при Министерстве сельского хозяйства Республики Узбекистан и Фонде поддержки виноградарей и виноделов Агентства по развитию виноградарства и виноделия при Министерстве сельского хозяйства Республики Узбекистан»:в абзаце втором слова «включая льготный период до 3 лет, с процентной ставкой, не превышающей 50 процентов ставки рефинансирования Центрального банка Республики Узбекистан, с учетом маржи банка в размере до 3 процентов» заменить словами «по рыночным ставкам»;в абзаце третьем слова «включая льготный период до 6 месяцев, с процентной ставкой, не превышающей ставку рефинансирования Центрального банка Республики Узбекистан» исключить;из абзаца первого слово «льготных» исключить;в абзаце втором слова «льготные кредиты» заменить словом «кредиты»;дополнить абзацем следующего содержания:«При этом предусмотреть, что с 1 января 2020 года кредиты выдаются через коммерческие банки по рыночным ставкам с возможностью использования компенсационного механизма в части процентных расходов». 32. Абзац четвертый пункта 2 текста на государственном языке постановления Кабинета Министров от 17 июля 2019 года № 596 «О дополнительных мерах по социальной поддержке военнослужащих и сотрудников Национальной гвардии Республики Узбекистан» изложить в следующей редакции:«кредит бўйича фоиз ставкаси — 2019 йил 31 декабргача Ўзбекистон Республикаси Марказий банкининг кредит бериш санасида амалда бўлган қайта молиялаштириш ставкаси плюс 2 (икки) фоиз миқдорида. 2020 йил 1 январдан бошлаб кредитлар тижорат банклари томонидан бозор принциплари асосида мустақил белгиланадиган ставкаларда берилади».1. Пункт 7 приложения № 3 к Указу Президента Республики Узбекистан от 7 апреля 2014 года № УП-4609 «О дополнительных мерах по дальнейшему совершенствованию инвестиционного климата и деловой среды в Республике Узбекистан».2. Пункт 8 приложения к Указу Президента Республики Узбекистан от 15 ноября 2016 года № УП-4856 «О внесении изменений в некоторые акты Президента Республики Узбекистан».3. Пункт 7 постановления Президента Республики Узбекистан от 26 января 2009 года № ПП-1047 «О дополнительных мерах по расширению производства продовольственных товаров и насыщению внутреннего рынка».

32. Абзац четвертый пункта 2 текста на государственном языке постановления Кабинета Министров от 17 июля 2019 года № 596 «О дополнительных мерах по социальной поддержке военнослужащих и сотрудников Национальной гвардии Республики Узбекистан» изложить в следующей редакции:«кредит бўйича фоиз ставкаси — 2019 йил 31 декабргача Ўзбекистон Республикаси Марказий банкининг кредит бериш санасида амалда бўлган қайта молиялаштириш ставкаси плюс 2 (икки) фоиз миқдорида. 2020 йил 1 январдан бошлаб кредитлар тижорат банклари томонидан бозор принциплари асосида мустақил белгиланадиган ставкаларда берилади».1. Пункт 7 приложения № 3 к Указу Президента Республики Узбекистан от 7 апреля 2014 года № УП-4609 «О дополнительных мерах по дальнейшему совершенствованию инвестиционного климата и деловой среды в Республике Узбекистан».2. Пункт 8 приложения к Указу Президента Республики Узбекистан от 15 ноября 2016 года № УП-4856 «О внесении изменений в некоторые акты Президента Республики Узбекистан».3. Пункт 7 постановления Президента Республики Узбекистан от 26 января 2009 года № ПП-1047 «О дополнительных мерах по расширению производства продовольственных товаров и насыщению внутреннего рынка». 4. Пункт 6 постановления Президента Республики Узбекистан от 28 января 2009 года № ПП-1050 «О дополнительных мерах по стимулированию расширения производства отечественных непродовольственных потребительских товаров».5. Пункт 6 постановления Президента Республики Узбекистан от 19 июня 2009 года № ПП-1134 «О дополнительных мерах по стимулированию увеличения производства и улучшению качества стеновых материалов».(пункт 6 утратил силу Указом Президента Республики Узбекистан от 27 сентября 2020 года № УП-6075 — Национальная база данных законодательства, 28.09.2020 г., № 06/20/6075/1330)7. Пункт 8 постановления Президента Республики Узбекистан от 12 апреля 2016 года № ПП-2520 «О мерах по совершенствованию системы закупок и использования плодоовощной продукции, картофеля и бахчевых культур».8. Пункт 9 постановления Президента Республики Узбекистан от 16 сентября 2016 года № ПП-2595 «О Программе мер по дальнейшему развитию фармацевтической промышленности республики на 2016 — 2020 годы».9. Пункт 3 постановления Президента Республики Узбекистан от 22 декабря 2016 года № ПП-2692 «О дополнительных мерах по ускоренному обновлению физически изношенного и морально устаревшего оборудования, а также сокращению производственных затрат предприятий отраслей промышленности».

4. Пункт 6 постановления Президента Республики Узбекистан от 28 января 2009 года № ПП-1050 «О дополнительных мерах по стимулированию расширения производства отечественных непродовольственных потребительских товаров».5. Пункт 6 постановления Президента Республики Узбекистан от 19 июня 2009 года № ПП-1134 «О дополнительных мерах по стимулированию увеличения производства и улучшению качества стеновых материалов».(пункт 6 утратил силу Указом Президента Республики Узбекистан от 27 сентября 2020 года № УП-6075 — Национальная база данных законодательства, 28.09.2020 г., № 06/20/6075/1330)7. Пункт 8 постановления Президента Республики Узбекистан от 12 апреля 2016 года № ПП-2520 «О мерах по совершенствованию системы закупок и использования плодоовощной продукции, картофеля и бахчевых культур».8. Пункт 9 постановления Президента Республики Узбекистан от 16 сентября 2016 года № ПП-2595 «О Программе мер по дальнейшему развитию фармацевтической промышленности республики на 2016 — 2020 годы».9. Пункт 3 постановления Президента Республики Узбекистан от 22 декабря 2016 года № ПП-2692 «О дополнительных мерах по ускоренному обновлению физически изношенного и морально устаревшего оборудования, а также сокращению производственных затрат предприятий отраслей промышленности». 10. Постановление Президента Республики Узбекистан от 31 января 2017 года № ПП-2746 «О мерах по дальнейшему расширению и упрощению системы микрокредитования малого и частного предпринимательства».11. Постановление Президента Республики Узбекистан от 17 марта 2017 года № ПП-2844 «О мерах по дальнейшему упрощению системы микрокредитования субъектов предпринимательства и широких слоев населения».12. Пункт 12 постановления Президента Республики Узбекистан от 27 марта 2017 года № ПП-2853 «Об утверждении Программы по реконструкции дехканских рынков и строительству на их территории современных торговых комплексов на период 2017 — 2019 годы».13. Пункт 9 постановления Президента Республики Узбекистан от 21 апреля 2017 года № ПП-2916 «О мерах по кардинальному совершенствованию и развитию системы обращения с отходами на 2017 — 2021 годы».14. Пункт 5 постановления Президента Республики Узбекистан от 24 апреля 2017 года № ПП-2922 «О мерах по дальнейшему совершенствованию системы содержания и эксплуатации многоквартирного жилищного фонда на период 2017 — 2021 годы».

10. Постановление Президента Республики Узбекистан от 31 января 2017 года № ПП-2746 «О мерах по дальнейшему расширению и упрощению системы микрокредитования малого и частного предпринимательства».11. Постановление Президента Республики Узбекистан от 17 марта 2017 года № ПП-2844 «О мерах по дальнейшему упрощению системы микрокредитования субъектов предпринимательства и широких слоев населения».12. Пункт 12 постановления Президента Республики Узбекистан от 27 марта 2017 года № ПП-2853 «Об утверждении Программы по реконструкции дехканских рынков и строительству на их территории современных торговых комплексов на период 2017 — 2019 годы».13. Пункт 9 постановления Президента Республики Узбекистан от 21 апреля 2017 года № ПП-2916 «О мерах по кардинальному совершенствованию и развитию системы обращения с отходами на 2017 — 2021 годы».14. Пункт 5 постановления Президента Республики Узбекистан от 24 апреля 2017 года № ПП-2922 «О мерах по дальнейшему совершенствованию системы содержания и эксплуатации многоквартирного жилищного фонда на период 2017 — 2021 годы». 15. Пункт 9 постановления Президента Республики Узбекистан от 11 мая 2017 года № ПП-2966 «Об организации деятельности Государственного комитета Республики Узбекистан по лесному хозяйству».16. Пункт 15 постановления Президента Республики Узбекистан от 1 июня 2017 года № ПП-3028 «О мерах по дальнейшему совершенствованию управления и ускоренному развитию автомобильной промышленности на 2017 — 2021 годы».17. Пункт 4 постановления Президента Республики Узбекистан от 13 сентября 2017 года № ПП-3271 «О программе комплексных мер по развитию системы издания и распространения книжной продукции, повышению культуры чтения».18. Пункт 11 постановления Президента Республики Узбекистан от 15 сентября 2017 года № ПП-3276 «О мерах по дальнейшему развитию деятельности по оказанию негосударственных образовательных услуг».19. Пункт 7 постановления Президента Республики Узбекистан от 20 октября 2017 года № ПП-3344 «О дополнительных мерах по обеспечению продовольственной безопасности в республике и дальнейшему совершенствованию деятельности Ассоциации «Узбекозиковкатзахира».