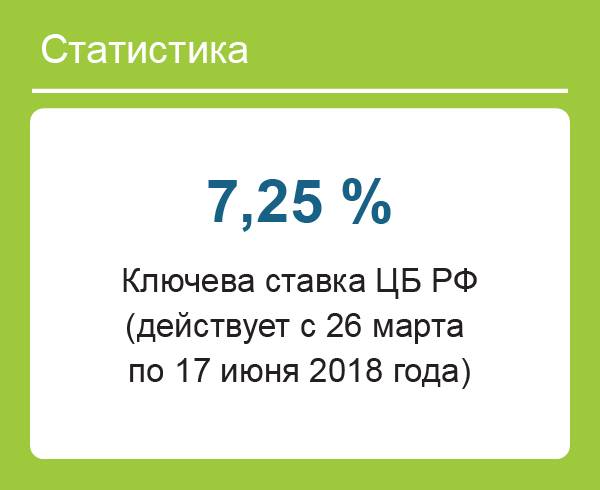

Ставка рефинансирования цб на 2018 год: Ключевая ставка Банка России | Банк России

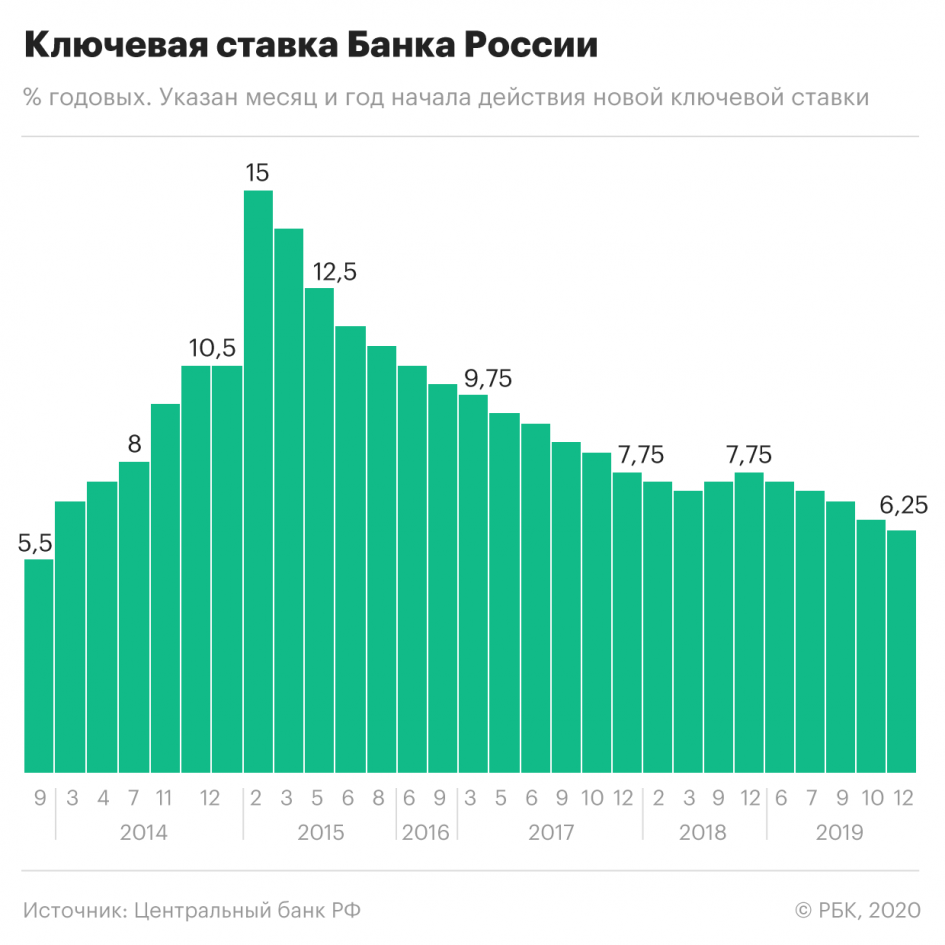

Ставка занижает прогнозы :: Финансы :: Газета РБК

экономисты «ВТБ Капитала» проанализировали среднесрочную политику ЦБ

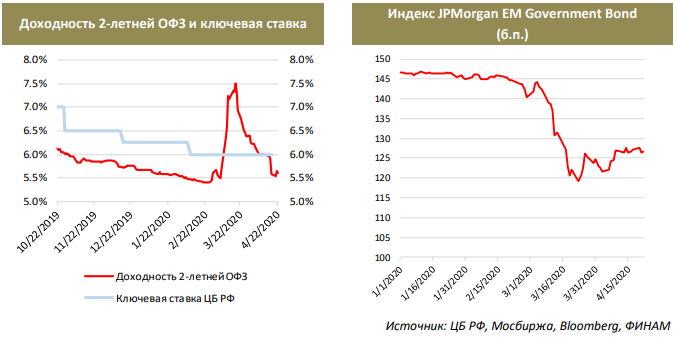

ЦБ может опустить ключевую ставку заметно ниже планируемых 6–7%, считают аналитики «ВТБ Капитала». Период ее снижения затянется до 2021–2022 годов и будет сопровождаться падением годовой инфляции ниже 4%

Фото: Екатерина Кузьмина / РБК

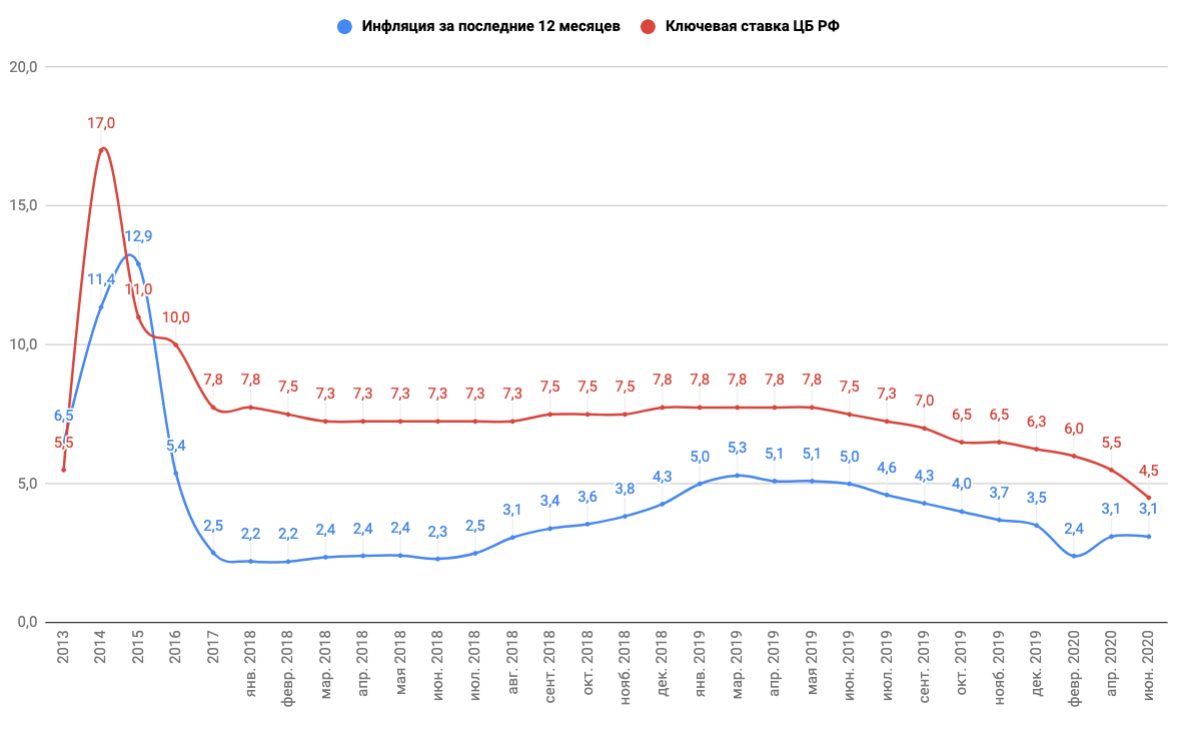

Возобновившееся в 2019 году снижение ключевой ставки ЦБ может затянуться до 2021–2022 годов и завершиться не на уровне около 6,5% годовых, как предполагается сейчас, а около 5,5%, говорится в аналитической записке «ВТБ Капитала» (есть у РБК). Если ЦБ удастся удержать годовую инфляцию около 4%, его оценка равновесной реальной ставки (ключевая ставка за вычетом инфляции) может снизиться с 2–3 до 1,5%, считают экономисты инвестбанка Александр Исаков и Родион Латыпов.

Если ЦБ удастся удержать годовую инфляцию около 4%, его оценка равновесной реальной ставки (ключевая ставка за вычетом инфляции) может снизиться с 2–3 до 1,5%, считают экономисты инвестбанка Александр Исаков и Родион Латыпов.

Сейчас ЦБ оценивает реальную равновесную ставку в 2–3% — это значит, что он перестанет снижать ключевую ставку, когда та достигнет 6–7% (6,5%, о которых говорится в обзоре, — средний уровень в этом диапазоне). Регулятор рассчитывает, что, когда годовая инфляция стабилизируется вблизи целевых 4%, ключевая ставка будет именно на этом уровне, говорил в ноябре 2018 года «Интерфаксу» директор департамента денежно-кредитной политики ЦБ Алексей Заботкин.

ЦБ впервые с марта 2018 года снизил ключевую ставку

В июне совет директоров ЦБ снизил ключевую ставку на 0,25 п. п., до 7,5% годовых, в том числе в связи с опережающим прогнозы замедлением годовой инфляции, и допустил еще два снижения до конца года. На ближайшем заседании в июле совет директоров рассмотрит возможность опустить ставку сразу на 0,5 п.п., заявляла председатель ЦБ Эльвира Набиуллина. Перейти к нейтральной денежно-кредитной политике ЦБ планирует в 2020 году: именно тогда ключевая ставка должна достигнуть 6–7%, а реальная — 2–3% при годовой инфляции 4%.

п., до 7,5% годовых, в том числе в связи с опережающим прогнозы замедлением годовой инфляции, и допустил еще два снижения до конца года. На ближайшем заседании в июле совет директоров рассмотрит возможность опустить ставку сразу на 0,5 п.п., заявляла председатель ЦБ Эльвира Набиуллина. Перейти к нейтральной денежно-кредитной политике ЦБ планирует в 2020 году: именно тогда ключевая ставка должна достигнуть 6–7%, а реальная — 2–3% при годовой инфляции 4%.

Почему ЦБ продолжит снижать ставку

На самом деле на основе российских данных пока невозможно рассчитать, правдоподобна ли оценка реальной равновесной ставки со стороны ЦБ, отмечается в записке аналитиков «ВТБ Капитала». «Мы еще не завершили даже один цикл смягчения денежно-кредитной политики. А чтобы понять, где находится точка равновесия, нужно хотя бы несколько раз ее пересечь», — сказал Исаков РБК.

Экономисты «ВТБ Капитала» проанализировали, как оценивают свои равновесные реальные ставки центральные банки других развивающихся стран, таргетирующих инфляцию. Чтобы узнать, от чего зависят эти оценки, они сравнили страны по степени волатильности инфляции, уровню дохода на душу населения и тому, насколько реальная инфляция на промежутке пяти лет соответствует установленной регулятором цели.

Чтобы узнать, от чего зависят эти оценки, они сравнили страны по степени волатильности инфляции, уровню дохода на душу населения и тому, насколько реальная инфляция на промежутке пяти лет соответствует установленной регулятором цели.

С какими странами сравнили Россию

В выборке «ВТБ Капитала» — 14 развивающихся стран: ЮАР, Польша, Индонезия, Индия, Мексика, Филиппины, Турция, Венгрия, Чили, Украина, Перу, Бразилия, Колумбия и Аргентина.

Центробанк оценивает реальную ставку тем ниже, чем точнее реальная инфляция на протяжении пяти лет соответствовала установленному им таргету, пишут эксперты инвестбанка. В России с 2014 по 2018 год в среднем ее отклонение было сильным — более 3 п.п. В других странах с такой же низкой точностью достижения цели по инфляции уровень равновесной реальной ставки составляет как раз около 2–3%.

Но в последние два года инфляция в России существенно приблизилась к целевым 4%. Если это продолжится, равновесная реальная ставка будет заметно ниже (по оценке «ВТБ Капитала», около 1,5%), а цикл снижения ключевой может дойти не до 6,5, а до 5,5%, предполагает Исаков. В этом случае ЦБ может завершить снижение лишь в 2021–2022 годах, а инфляция на протяжении этих лет будет падать ниже целевых 4%, говорит он.

В этом случае ЦБ может завершить снижение лишь в 2021–2022 годах, а инфляция на протяжении этих лет будет падать ниже целевых 4%, говорит он.

Инфляция слишком непредсказуема

Динамика инфляции в России очень непредсказуема, в том числе для ЦБ, замечает главный экономист Альфа-банка Наталия Орлова: слишком велико влияние немонетарных факторов — например, роста цен на продовольствие в 2018 году, повышения налогов, а также санкций.

Почему ЦБ и Орешкин так горячо спорят о роли потребкредитов в экономике

Кроме того, оценку реальной ставки в 2–3% ЦБ делал в начале перехода к плавающему курсу рубля и таргетированию инфляции, когда ожидания по потенциальному росту экономики были гораздо оптимистичнее, а антироссийские санкции еще не были приняты в США в виде закона, напоминает Орлова. В итоге рост экономики оказался медленнее, а санкционные риски — выше. Поэтому сейчас не время снижать эту оценку, считает экономист.

В итоге рост экономики оказался медленнее, а санкционные риски — выше. Поэтому сейчас не время снижать эту оценку, считает экономист.

ЦБ может опустить ключевую ставку до 5,5% к 2022–2023 годам, считает главный экономист BCS Global Markets Владимир Тихомиров. В своей денежно-кредитной политике он ориентируется прежде всего на инфляционные ожидания, а они далеко не такие гибкие, как инфляция: годовой рост цен опускался до 4% и ниже, что не мешало населению прогнозировать ее через год на уровне около 10%. Рынок пока не верит в способность ЦБ удерживать инфляцию на уровне таргета длительный период времени, считает Тихомиров. Когда инфляционные ожидания снизятся до 6–7%, ЦБ может ускорить и снижение ключевой ставки, говорит он.

Если банки начнут больше доверять способности ЦБ удерживать инфляцию, ставки межбанковского рынка могут опуститься ниже уровня ключевой ставки, полагает Тихомиров. Это позволит им привлекать деньги под меньший процент и снизить ставки по кредитам.

ЦБ повысил ставку рефинансирования до 16% годовых – Газета.

uz

uz

Правление Центрального банка Узбекистана приняло решение о повышении ставки рефинансирования на 2 процентных пункта — до 16% годовых с 25 сентября.

Как говорится в сообщении регулятора, решение принято с учетом изменений внешних условий и направлено на снижение инфляционного давления на фоне повышения инфляционных ожиданий, роста регулируемых цен и возрастающего давления валютного курса на цены.

«Несмотря на замедление годовых темпов инфляции, данный тренд может измениться в результате реализации инфляционных рисков. Ужесточение денежно-кредитной политики поможет снизить данные риски и инфляционные ожидания», — говорится в сообщении.

Инфляция и инфляционные ожидания

Годовая инфляция продолжила снижение и составила 15,7% в августе, не превысив рамки первоначального прогноза. Этому способствовало сезонное удешевление плодоовощной продукции и постепенное исчерпание влияния ускоренных темпов роста денежной массы и девальвации сума в 2017 году.

В начале текущего года, согласно базовому сценарию развития экономики, Центральный банк прогнозировал годовую инфляцию в пределах 11,5−13,5% по итогам года. Этот прогноз был основан на сохранении благоприятных внешнеэкономических условий с дальнейшим укреплением макроэкономической стабильности в странах-основных торговых партнерах, умеренном повышении регулируемых цен и тарифов, сбалансированном исполнении консолидированного государственного бюджета и сдержанных темпах роста кредитования экономики.

Тем не менее, текущая ситуация свидетельствует о реализации инфляционных рисков, отмеченных в основных направлениях монетарной политики на 2018 год и последующих обзорах денежно-кредитной политики, отмечает ЦБ. Усиление инфляционных рисков было связано со следующими факторами.

1. Ослабление курса сума под воздействием внешних факторов. Усиление девальвационного давления связано с рыночной подстройкой экономики под существенное обесценение валют стран-основных торговых партнеров для поддержки конкурентоспособности отечественных производителей. При этом аккумулированный отклик инфляции на изменение обменного курса является статистически значимым на горизонте до семи последующих кварталов, и пик воздействия приходится на период между вторым и четвертым кварталами.

При этом аккумулированный отклик инфляции на изменение обменного курса является статистически значимым на горизонте до семи последующих кварталов, и пик воздействия приходится на период между вторым и четвертым кварталами.

2. Расширение потребительского и инвестиционного спроса в экономике в результате высоких темпов роста объемов кредитования.

3., Либерализация регулируемых цен выше ожидаемого уровня, а также прогнозируемая рыночная корректировка тарифов на электроэнергию и природный газ. Несмотря на ощутимый вклад роста регулируемых цен в общую инфляцию, их либерализация является объективной мерой для устранения накопившихся структурных дисбалансов в экономике. Затягивание данного процесса снижает эффективность денежно-кредитной политики по обеспечению ценовой стабильности и ограничивает продвижение структурных реформ в экономике, говорится в сообщении ЦБ.

4. Увеличение бюджетных расходов по сравнению с запланированными показателями и возрастание рисков несбалансированного исполнения консолидированного государственного бюджета.

По итогам первого полугодия отмечалось снижение краткосрочных инфляционных ожиданий одновременно со стабилизацией долгосрочных ожиданий населения и бизнеса.

Однако в связи со складывающейся ситуацией во внешнем секторе и, как следствие, на внутреннем рынке по итогам августа краткосрочные инфляционные ожидания населения и субъектов предпринимательства возросли по сравнению с июнем. При этом с июля долгосрочные инфляционные ожидания начали расти после стабильного уровня в течение второго квартала.

В августе ожидания по обменному курсу сума к доллару США существенно выросли. Если с февраля ожидания постепенно снижались и оценки на конец года были позитивными, то в августе усилились девальвационные ожидания, и оценки на конец года повысились. Повышенный уровень курсовых ожиданий на фоне текущего ослабления сума может привести к дополнительному усилению инфляционных ожиданий в будущем.

«С учетом вышеуказанных факторов вероятность превышения первоначальных прогнозных показателей инфляции на 2018 год сильно повысилась.

Ожидаемый до конца 2018 года уровень годовой инфляции пересмотрен до 16−17%», — отмечает ЦБ.

Ожидаемый до конца 2018 года уровень годовой инфляции пересмотрен до 16−17%», — отмечает ЦБ.

Ожидаемый до конца 2018 года уровень годовой инфляции пересмотрен до 16−17%», — отмечает ЦБ.Внутренние и внешние условия экономической активности

По предварительным оценкам Центрального банка, темпы экономического роста по итогам года будут в интервале 5,0−5,2%. Намеченные структурные реформы в базовых отраслях экономики и постепенный выход государственных предприятий на устойчивые показатели рентабельности могут увеличить прирост в реальном объёме ВВП в 2019-м и последующих годах, говорится в сообщении.

Высокие темпы роста инвестиций в основной капитал, в том числе государственных расходов инвестиционного характера, и увеличение потребительского спроса, позволят смягчить негативное влияние внешних факторов на рост экономики. Ожидается, что увеличение объемов строительных работ, особенно в сфере жилищного строительства и развития инфраструктуры, продолжит создавать дополнительные рабочие места в этой и сопредельных отраслях.

«Тем не менее, важным условием развития национальной экономики в среднесрочной перспективе является финансовая и экономическая стабильность в странах-основных торговых партнерах Узбекистана», — отмечает регулятор.

«Касательно внешних условий следует отметить, что по итогам первого полугодия 2018 года счет текущих операций платежного баланса составил -1,1 млрд долларов США. Это связано, главным образом, с опережающими темпами роста импорта оборудования, технологических линий, сырья и других товаров для производственного назначения. Данный инвестиционный спрос покрывается, в основном, за счет иностранных кредитных линий и посредством кредитов банков в иностранной валюте», — говорится в сообщении.

По оценкам ЦБ, изменение структуры платёжного баланса в среднесрочной перспективе будет отражать постепенную подстройку экономики под новые условия развития с увеличением удельного веса внешних ресурсов в финансировании растущих объемов инвестиционных вложений в экономику.

Денежно-кредитные условия

Увеличение валютных поступлений во втором квартале несколько ограничили возможности Центрального банка для своевременной стерилизации дополнительной ликвидности, сформировавшейся за счет операций по покупке монетарного золота.

Наряду с этим, в августе и сентябре наблюдается определенное снижение остатка средств на счетах бюджета и внебюджетных фондов, что также приводит к увеличению ликвидности в банковской системе.

В результате денежно-кредитные условия несколько смягчились, что отразилось в снижении процентных ставок денежного рынка (с 13,1% в июне и 12,8% в июле до 10,6% в августе) и процентных ставок по депозитам.

«Повышение ставки рефинансирования, наряду с изменением механизма формирования обязательных резервов, преследует цель сохранения положительных реальных ставок по депозитам, что поддержит привлекательность сумовых сбережений и сбалансированный рост потребления, тем самым снижая риски оттока денежных средств из банковской системы. Расширение долгосрочной ресурсной базы банков в форме депозитов, соответственно, обеспечит экономику дополнительными инвестиционными ресурсами», — подчеркивает ЦБ.

В условиях относительного профицита ликвидности в банковской системе влияние повышения ставки рефинансирования через кредитный канал на средневзвешенные процентные ставки по кредитам ограничено.

При этом сравнительно высокие рыночные ставки по кредитам в национальной валюте будут способствовать переходу части спроса на валютные кредиты, оказывая тем самым косвенное воздействие на соотношение спроса и предложения на валютном рынке.

В целях обеспечения действенности принятых решений ЦБ будет принимать меры по активизации дополнительных стерилизационных инструментов и сотрудничества с Министерством финансов по выпуску в обращение государственных ценных бумаг.

«Повышение ставки рефинансирования направлено, в первую очередь, на минимизацию рисков, связанных с ростом инфляционных ожиданий и усилением внешних проинфляционных факторов», — говорится в сообщении.

ЦБ отмечает, что принятое решение «не окажет существенного воздействия на темпы экономического роста, так как, во-первых, около половины роста кредитных вложений приходится на долю кредитов, выделяемых в рамках государственных программ, во-вторых, внедрение с 1 октября новых правил и норм обязательного резервирования банками позволит снизить процентную нагрузку на банки по привлеченным депозитам, устранив необходимость увеличения кредитных ставок даже при росте ставок по депозитам».

«Центральный банк продолжит внимательно следить за инфляционными рисками и применять последовательный подход, основанный на анализе поступающих данных. Будут использоваться все имеющиеся инструменты денежно-кредитной политики для обеспечения условий, не допускающих усиления монетарных факторов роста цен», — подчеркивается в сообщении.

Как определить интервалы предельных значений процентных ставок по долговым обязательствам («тихие гавани»)? — Общие вопросы по ТЦО — Трансфертное ценообразование

В статье 269 Налогового кодекса РФ (в ред. Федерального закона от 28.12.2013 N 420-ФЗ) «Особенности учета процентов по долговым обязательствам в целях налогообложения» установлены следующие интервалы предельных значений процентных ставок по долговым обязательствам:

| Рубль (RUB) |

| между российскими резидентами в сделках, признаваемых контролируемыми в соответствии с п.2 статьи 105.14 НК РФ |

|

|

| между российским резидентом и иностранной компанией |

|

|

| Евро (EUR) |

|

| Китайский юань (CNY) |

|

| Фунт стерлингов (GBR) |

|

| Швейцарский франк (CHF) или японская иена (JPY) |

|

| Иные валюты |

|

Примечание:

В случае, если ставка по долговому обязательству является фиксированной, то ключевая ставка ЦБ РФ и процентные ставки по межбанковским кредитам берутся на момент привлечения денежных средств.

В случае, если ставка по долговому обязательству является плавающей, то ключевая ставка ЦБ РФ и процентные ставки по межбанковским кредитам берутся на дату признания доходов (расходов) по соответствующей сделке.

Срок рыночного индикатора должен максимально соответствовать сроку долгового обязательства. Ключевая ставка используется без учета срока долгового обязательства.

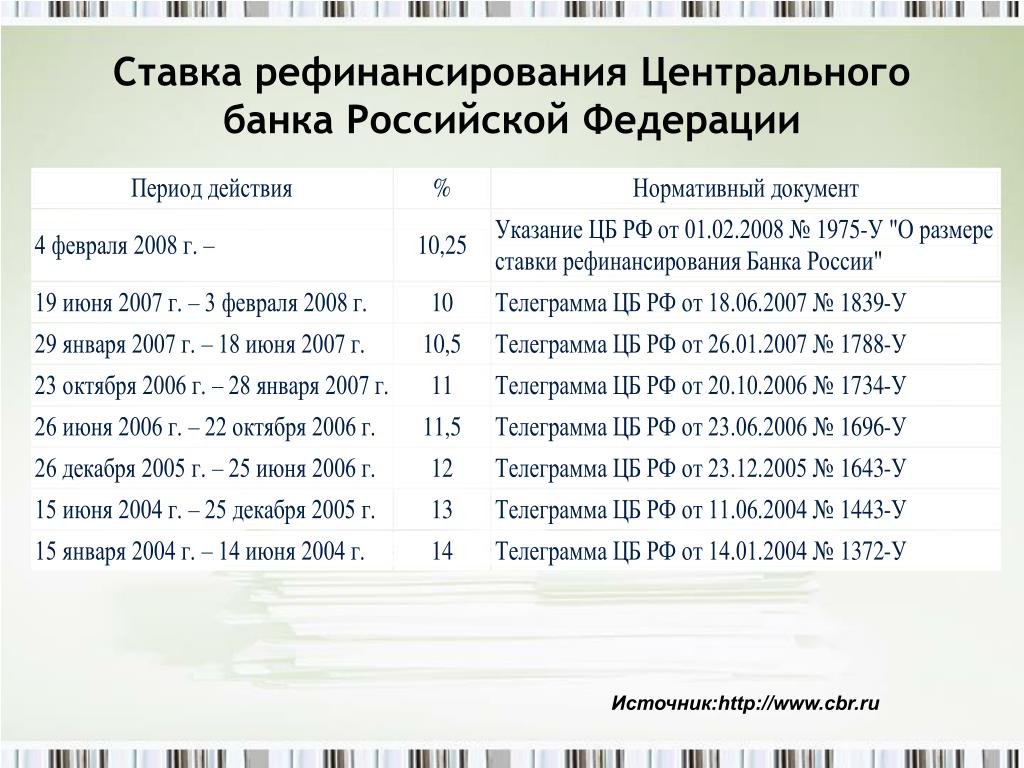

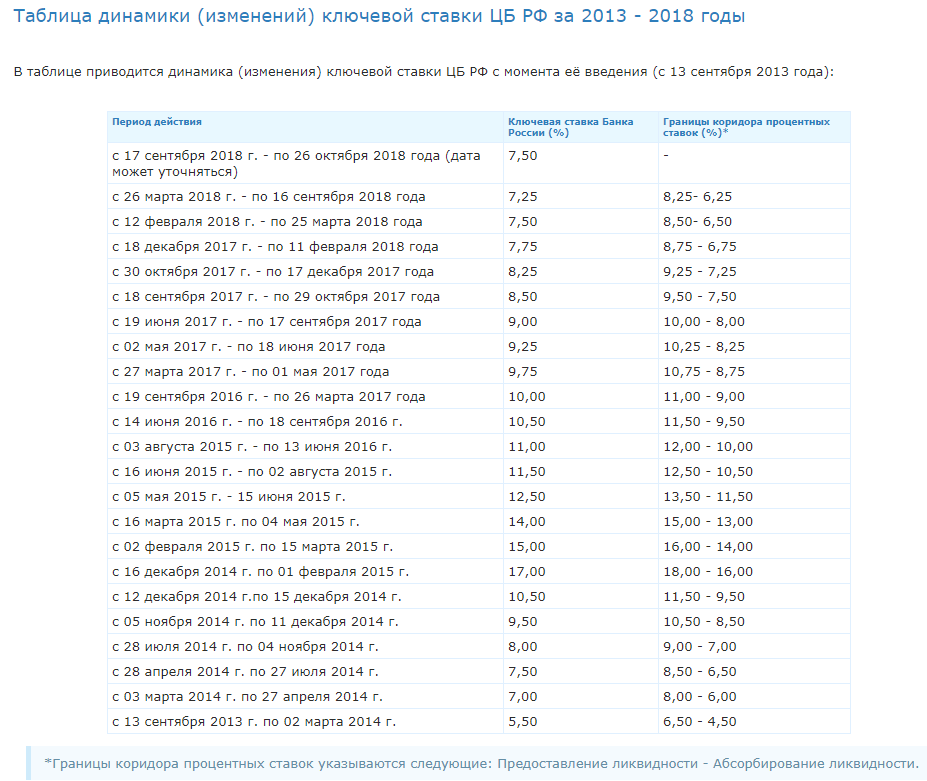

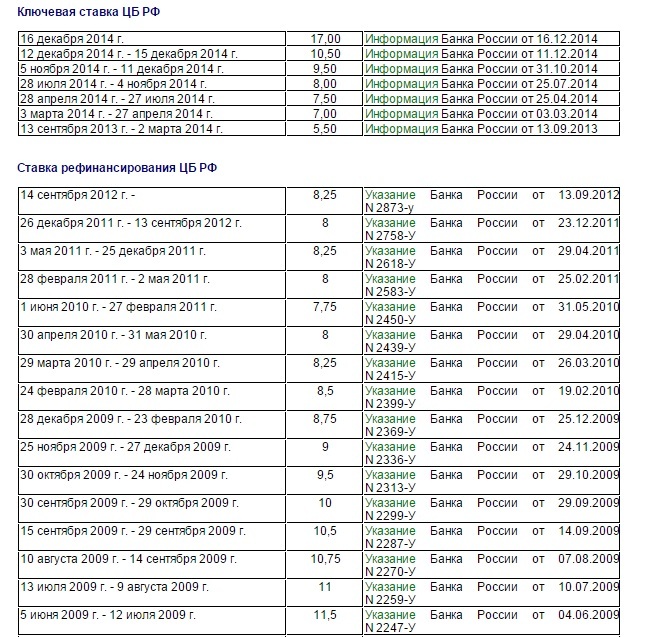

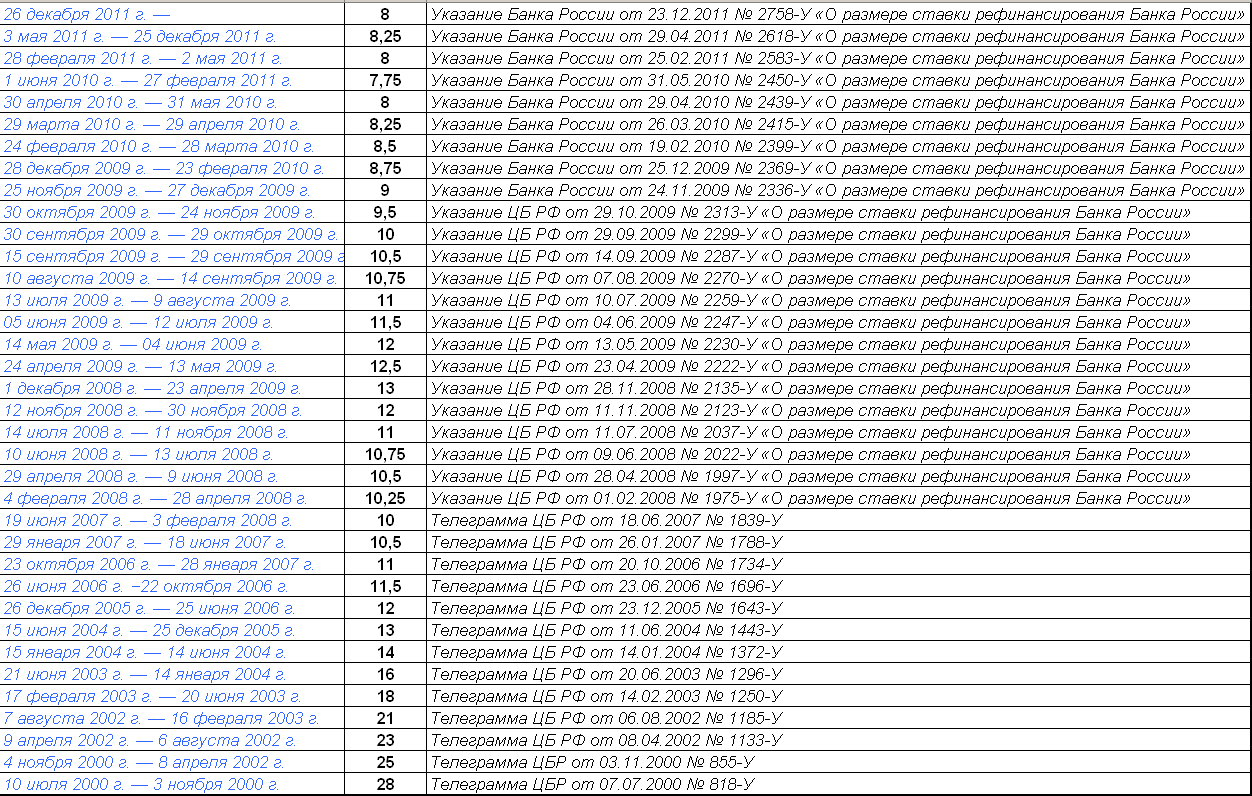

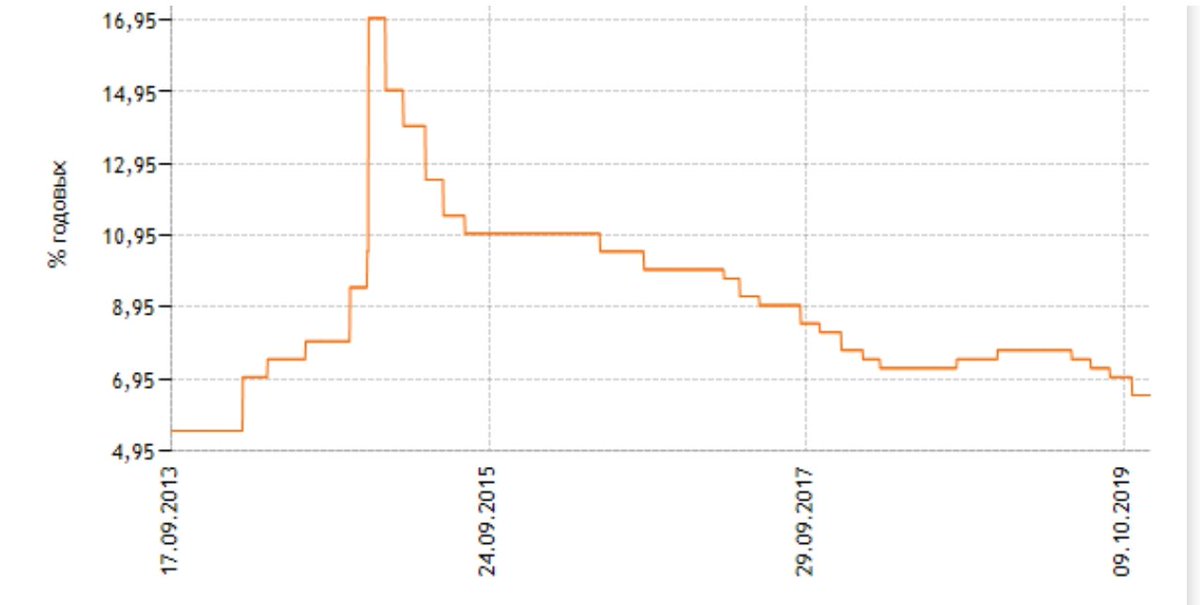

Ключевая ставка ЦБ РФ:

02.02.2015 — 15.03.2015— 15,0 % годовых

16.03.2015 — 04.05.2015 — 14,0 % годовых

05. 05.2015 — 15.06.2015 — 12,5 % годовых

05.2015 — 15.06.2015 — 12,5 % годовых

16.06.2015 — 02.08.2015 — 11,5 % годовых

03.08.2015 — 13.06.2016 — 11,0 % годовых

14.06.2016 — 18.09.2016 — 10,5 % годовых

19.09.2016 — 26.03.2017 — 10,0 % годовых

27.03.2017 — 01.05.2017 — 9,75 % годовых

02.05.2017 — 18.06.2017 — 9,25 % годовых

19.06.2017 — 17.09.2017 — 9,0 % годовых

18.09.2017 — 29.10.2017 — 8,5 % годовых

30.10.2017 — 17.12.2017 — 8,25 % годовых

18.12.2017 — 11.02.2018 — 7,75 % годовых

12.02.2018 — 25.03.2018 — 7,5 % годовых

26.03.2018 — 16.09.2018 — 7,25 % годовых

17.09.2018 — 16.12.2018 — 7,5 % годовых

17.12.2018 — 16.06.2019 — 7,75 % годовых

17.06.2019 — 28.07.2019 — 7,5 % годовых

29.07.2019 — 08.09.2019 — 7,25 % годовых

09.09.2019 — 27.10.2019 — 7 % годовых

28.10.2019 — 15.12.2019 — 6,5 % годовых

16.12.2019 — 09.02.2020 — 6,25 % годовых

с 10. 02.2020 — 6,0 % годовых.

02.2020 — 6,0 % годовых.

Ставка рефинансирования ЦБ РФ:

2015 год – 8,25 % годовых.

С 1 января 2016 года — соответствует значению ключевой ставки Банка России на соответствующую дату.

Процентные ставки в еврозоне не повысятся еще минимум год

Через день после того, как Джером Пауэлл дал понять, что возглавляемая им Федеральная резервная система США готова при необходимости снизить ставки и помочь американской экономике, Европейский центробанк сделал все, чтобы словами поддержать еврозону. «ЕЦБ постарался четко передать финансовым рынкам «голубиное» послание, продемонстрировав желание и готовность действовать», – прокомментировали аналитики ING; «голубями» называют сторонников смягчения денежной политики. По мнению ING, послание это было настолько «мягким, насколько возможно без реальных действий».

ЕЦБ заявил, что процентные ставки сохранятся на нынешнем уровне «по крайней мере до конца первого полугодия 2020 г.», тогда как до сих пор он обещал их не повышать «по крайней мере до конца 2019 г. ». Один раз ЕЦБ уже продлевал срок для рекордно низких ставок: он говорил, что не будет ужесточать политику до этой осени, но в начале марта продлил срок до конца года.

». Один раз ЕЦБ уже продлевал срок для рекордно низких ставок: он говорил, что не будет ужесточать политику до этой осени, но в начале марта продлил срок до конца года.

Базовая ставка рефинансирования сейчас равна нулю, ставка по депозитам – минус 0,4%, по маржинальным кредитам – 0,25%. Аналитики Capital Economics ранее заявляли, что, по их мнению, ЕЦБ будет держать ставку по депозитам на уровне -0,4% до 2021 г.

На пресс-конференции после заседания президент ЕЦБ Марио Драги заявил, что обсуждал с коллегами возможность снижения процентных ставок, а также возобновление программы денежного стимулирования, т. е. скупки активов, которая была остановлена в конце 2018 г. Однако они решили пока этого не делать. «Длительный период неопределенности в мире» негативно отражается, в частности, на производственном секторе еврозоны, сказал Драги, однако другие секторы демонстрируют устойчивость, а ситуация на рынке труда остается благоприятной.

Вместе с тем по мере истечения сроков погашения облигаций, находящихся на балансе ЕЦБ, он намерен продолжать реинвестировать в активы получаемые средства «в течение длительного времени после того, как [мы начнем] повышать ключевые процентные ставки». То есть баланс, активы на котором достигли 2,6 трлн евро, еще долго не будет сокращаться.

То есть баланс, активы на котором достигли 2,6 трлн евро, еще долго не будет сокращаться.

Курс евро к доллару подскочил на 0,6% до $1,1282 после решения ЕЦБ и выступления Драги. Это свидетельствует о том, что рынок считает действия ЕЦБ недостаточными и надеется на возобновление скупки активов до окончания полномочий Драги в октябре, полагают некоторые аналитики. ФРС США, вероятно, вскоре снизит ставки, и если ЕЦБ не примет активных мер в борьбе с быстро ухудшающейся инфляционной ситуацией, таких как денежное стимулирование, то укрепление евро может столкнуть экономику еврозоны в рецессию, считает Малвин Краусс, старший научный сотрудник Института Гувера при Стэнфордском университете.

«Замедление инфляции в мае с 1,7 до 1,2% усилило беспокойство, что денежная политика ЕЦБ не смогла придать столь необходимое стимулирование экономике еврозоны», – приводит Financial Times слова Алессандро Капуано из Fineco Bank.

Нежелание ЕЦБ смягчать денежную политику уже сейчас Драги объяснил тем, что замедление инфляции – глобальное явление и противодействие ему в рамках еврозоны не даст заметных результатов.

В Узбекистане два года подряд растет ставка рефинансирования. О чем это говорит? – Spot

О том, какие факторы влияют на рост цен и усиление инфляционных процессов и о чем говорит сохранение ставки рефинансирования на уровне 16%, пишет бизнес-аналитик компании Leverage Магамед Жаваров.

Как Spot писал ранее, Центральный банк сохранил ставку рефинансирования на уровне 16%. В регуляторе объяснили такое решение необходимостью сохранения антиинфляционной денежно-кредитной политики.

Как это характеризует инфляцию в Узбекистане, какую роль ставка рефинансирования играет в экономические процессах и стоит ли ожидать ее снижения, объясняет бизнес-аналитик компании Leverage Магамед Жаваров.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Трудности, предстающие сегодня перед отечественным бизнесом, прежде всего связаны не с неспособностью противостоять негативным рискам внутренней и внешней среды, а с невозможностью реактивного и эффективного реагирования на проводимую Центробанком Узбекистана жесткую монетарную политику.

В таких условиях непоследовательность между антиинфляционной тактикой ограничения активности экономических субъектов и политикой стимулирования социальной сферы могут привести нас к рецессии.

Рыночная экономика не терпит прямого вмешательства государства, и по этой причине центральные банки прибегают к косвенным инструментам монетарной политики, среди которых ключевую роль играет ставка рефинансирования.

Для чего нужна ставка рефинансирования

Ставка рефинансирования — один из ключевых косвенных (не прямых) инструментов центрального банка, при помощи которого он влияет на конъюнктуру финансово-банковского рынка и экономическую активность его участников. Задачи ставки рефинансирования заключаются в следующем:

- замедление и подавление инфляционных процессов;

- определение стоимости кредитов рефинансирования центрального банка, предоставляемых банкам для поддержания их краткосрочной ликвидности;

- установление минимального уровня процентных ставок банков по кредитам, предоставляемым бизнесу и населению, а также банкам-корреспондентам;

- установление размеров ставок налогов, штрафов, пени и прочего.

Расчет ставки производится исходя из множества факторов, отрицательно влияющих или угрожающих экономической стабильности страны. Ключевой из них — наблюдаемый в течение краткосрочного периода уровень индекса потребительских цен (инфляции), чуть выше которого и устанавливается ставка. Помимо этого, на ставку влияет и состояние золотовалютных резервов страны.

Однако не стоит забывать, что манипулирование уровнем ставки как в большую, так и в меньшую сторону может привести к усилению инфляционных процессов. Рост ставки при усилении кредитной глубины в экономике увеличивает затраты кредитуемого бизнеса. Кредиты включаются в стоимость продукции, а результат роста цен — инфляция.

При снижении ставки кредиты становятся доступными для населения, товары и услуги активно потребляются, что приводит к дефициту предложения и росту цен — инфляции.

Как менялась ставка рефинансирования ЦБ Узбекистана

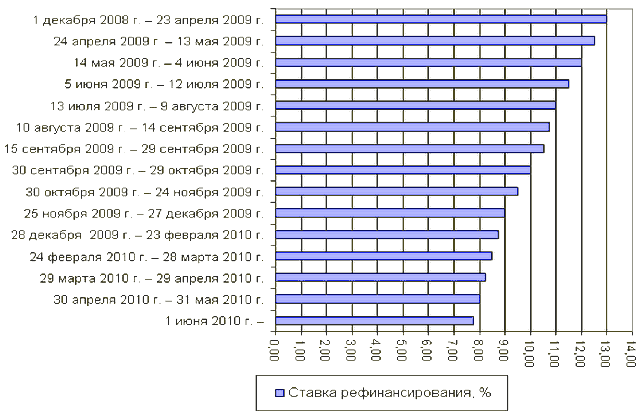

Ставка рефинансирования Центробанка Узбекистана последние 10 лет как снижалась, так и росла. Например, в 2009 году ставка была установлена на уровне 14% годовых и вплоть до середины 2017-го постепенно снижалась — до 9%.

Например, в 2009 году ставка была установлена на уровне 14% годовых и вплоть до середины 2017-го постепенно снижалась — до 9%.

Затем ситуация изменилась коренным образом. Национальный регулятор осветил «реальные» инфляционные ожидания и принял решение повысить ставку до 14%. Этот уровень сохранялся до сентября 2018 года, когда его повысили до 16%. В январе было принято решение сохранить ставку на уровне 16%.

Следующее рассмотрение Центробанком ставки рефинансирования намечено на конец апреля. Всё это свидетельствует о продолжающемся усилении инфляционных процессов в экономике Узбекистана.

Ставка рефинансирования ЦБ РУз, 2009−2019 годы

Источник: статданные ЦБ

Официальная риторика

Позиция Центробанка относительно повышения ставки рефинансирования в основном формулировалась в антиинфляционном ключе: из «необходимости сохранения антиинфляционной монетарной политики, поддержания реальных процентных ставок по кредитам коммерческих банков и снижения инфляционных ожиданий».

Национальный регулятор отмечает, что усиление пруденциального надзора за кредитными институтами в части ужесточения как ценовых, так и неценовых условий привело к нормализации темпов роста кредитования реального сектора экономики.

При этом фактором сдерживания инфляции в 2018 году стала неопределенность бизнеса в связи с введением нового порядка уплаты НДС и дифференцированных ставок по видам деятельности.

Вместе с тем на фоне бурно растущих объемов кредитования реального сектора экономики, превышающих потенциал освоения внутреннего рынка, Центробанк отмечает стимулирование потребительского спроса — этому способствовало увеличение расходов госбюджета наряду с индексацией зарплат.

Напомним, что заработная плата была повышена на основании указов президента в 2018 году сначала в июле на 7%, а затем в ноябре на 10%, так что годовая индексация составила 17,7%. Помимо того, в январе минимальный размер оплаты труда вырос на 15% — с 501 959 до 577 172 сумов. В итоге индексация на сегодня составила 35,4%.

В итоге индексация на сегодня составила 35,4%.

Однако при этом регулятор признает, что потенциал внутреннего рынка недостаточен и в 2017—2018 годах в основном покрывался за счет импорта, что отчасти оказало инфляционное и девальвационное давление на экономику.

Кроме того, ЦБ озвучивает необходимость повышать конкурентоспособность отечественных производителей за счет развития отраслевой инфраструктуры и проведения адресных реформ суботраслей.

Основными рисками внутреннего рынка на 2019 год регулятор называет ускорение роста индекса цен с сохранением высоких ожиданий по инфляции на уровне 13,5−15,5% по итогам года. Вероятность реализации инфляционных ожиданий в основном связана с подстройкой розничных цен на некоторый перечень товаров и услуг (в особенности зависимым от импорта и доллара США) вследствие нового порядка уплаты НДС, а также эффекта от усиления вторичных факторов роста цен на энергоресурсы.

Касательно замедления инфляционных процессов, то, по мнению регулятора, этому будут способствовать сохранение текущего курса рестрикционной монетарной политики, эффективное внедрение нового механизма льгот по кредитам банков, удержание расходов и дефицита госбюджета в рамках утвержденных параметров, а также успешная реализация налоговой реформы.

Разберемся с реальным положением дел

Чтобы разобраться с реальной картиной, стоит проследить ключевые моменты, влияющие прямо или косвенно на рост цен. При этом важно не только понимать, но и принимать как данность некоторое влияние государственной политики на складывающийся тренд инфляции.

На что прежде всего стоит обратить внимание, когда регулятор проводит кредитную рестрикцию — это темпы роста валового внутреннего продукта (ВВП) и кредитов банков в его структуре.

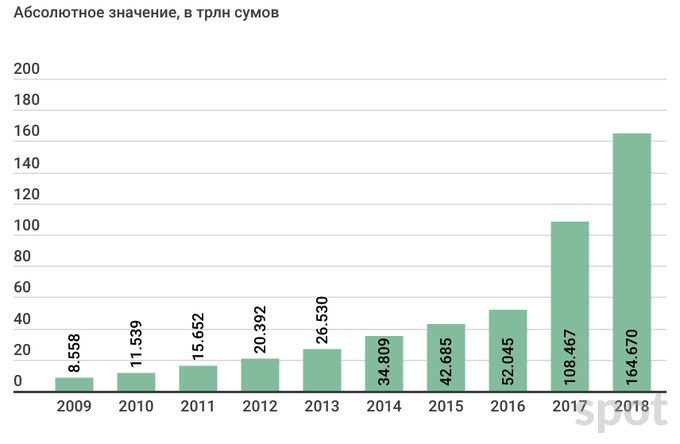

ВВП Узбекистана, в трлн сумов, 2009−2018 годы

Источник: Госкомстат

Рост ВВП Узбекистана был стабильным в 2009—2016 годах, когда средний номинальный прирост составил 23%. Тенденция отмеченного промежутка — отрицательная, что свидетельствует об ослаблении активности внутреннего рынка. Так, максимальный рост составлял 31% в 2009 году, а минимальный — 12% в 2016 году. При этом сохраняется прямо пропорциональная зависимость динамиками номинального и физического роста ВВП.

Однако в 2017—2018 годах наблюдался резкий скачок активности экономики: номинальный рост ВВП составил 52% и 35% соответственно при росте физического объема внутреннего рынка на 5,3% и 5,1%.

Это говорит об усилении инфляционных процессов на фоне опережения номинального роста над физическим объемом производства ВВП.

Темп прироста ВВП Узбекистана, в процентах, 2009−2018 годы

Источник: Госкомстат

Столь резкий рост обусловлен ростом кредитования коммерческих банков. Как и динамика ВВП, прирост кредитования в 2009—2016 годах имел нисходящий тренд со сбавлением темпа с 34% в 2009 году до 22% в 2016-м. В 2017—2018 годах ситуация кардинально изменилась: кредитные остатки банков росли, прирост кредитования составил 108% и 52% соответственно.

Кредитование реального сектора экономики Узбекистана, 2009−2018 годы

Источник: статданные ЦБ

При этом представляется весьма странным резкое увеличение объемов кредитования за последние три года более чем в три раза на фоне роста средних процентных ставок с 9,2% в 2015 году до 21,8% в 2018-м, так как за увеличением ставки рефинансирования и, соответственно, ставок по кредитам должно было последовать уменьшение кредитной потребности бизнеса.

Важно, что при инфляционной политике регулятора усиление кредитной глубины представляется нежелательным. Рост объема кредитов увеличивает денежную массу, что ведет к усилению инфляционных процессов: как я уже писал выше, бизнес включает кредиты в стоимость производимой продукции, растет себестоимость, а за ней — конечные оптовые и розничные цены.

Кредитная глубина экономики, 2009−2018 годы

Средние процентные ставки по кредитам, 2009−2018 годы

Примечание: процентные ставки по кредитам на конец соответствующего периода.

Источник: статданные ЦБ и Госкомстата

Динамика денежной массы в Узбекистане, в трлн сумов

Источник: ЦБ

И действительно, как мы можем видеть, усиление кредитной глубины привело к росту совокупной денежной массы (наличность, депозиты в сумах и инвалюте) более чем 1,5 раза в 2017—2018 годах, что серьезнейшим образом сказалось на результатах инфляции. В 2009—2016 годах показатель инфляции стремительно снижался — с 7,4% до 5,7%, тогда как в 2017—2018 годах вырос до 14,4% и 14,3% соответственно.

В 2009—2016 годах показатель инфляции стремительно снижался — с 7,4% до 5,7%, тогда как в 2017—2018 годах вырос до 14,4% и 14,3% соответственно.

Инфляция в Узбекистане, 2009−2018 годы

Источник: Госкомстат

Вместе с тем инфляционные процессы в стране подогревает девальвация сума относительно доллара США — ключевой торговой валюты по экспорту-импорту. В 2018-м динамика курса не была однозначной и колебалась в течение всего года: с 8136,17 до 8339,55 сума за $1. Пик курса был зафиксирован в декабре (8339,55 сума), минимум — в августе (7783,05 сума).

Динамика курса валютной пары доллар США / узбекский сум, 2018 год

Источник: ЦБ

Волатильность национальной валюты в основном связана с тем, что в сентябре 2017 года ЦБ установил курс на реальном рыночном уровне с переходом к практике свободно плавающих валютных курсов. В данный момент отмечается усиление девальвации более чем в два раза.

Однако если анализировать темпы девальвации за 2009−2016 годы и 2017−2018 годы, просматривается ослабление девальвационных процессов и выравнивание позиций сума.

При этом среднее годовое цепное значение инфляции в течении 2018 года имело нисходящий тренд. Так, средняя цепная девальвация в годовом выражении за 2017−2018 годы снизилась на 71 п.п. с 151% до 80%, что свидетельствует о возврате контроля над колебаниями курса в сторону позитивных значений прошлых лет.

Коэффициент девальвации сума относительно доллара США, 2009−2018 годы

Источник: статданные ЦБ

Это повлияло на рост цен на импортируемую продукцию, составляющую по итогам 2018 года 40% ВВП. Так, например, в течение последних пяти лет объем импорта вырос с $14 до $19,6 млрд, при этом в структуре внешторгоборота доля импорта увеличилась с 49,7% до 57,8%, с наблюдающимся на конец года отрицательным сальдо торгового баланса в минус $5,3 млрд (чуть больше 10% ВВП).

Колоссальный объем импорта на фоне отрицательного сальдо и девальвации сума отрицательно сказывается на итоговом значении индекса цен. При этом дополнительным фактором роста цен на импорт выступают некоторые ограничения на ввоз бытовых товаров.

Угроза рецессии: выбор между рациональностью и репутацией

Рецессия — весьма опасное явление, имеющее циклическое развитие от бума к спаду и обратно. Цикличность зависит от индивидуальных особенностей национальных экономик. Современная экономическая наука выделяет несколько циклов смены фазы развития экономики страны: 3−4 года, 7−11 лет, 15−25 лет, 45−60 лет.

В случае Узбекистана близок конец цикла 7−11 лет. Так, относительно стабильный уровень индекса цен наблюдался в 2006—2008 годах.

Первым звонком в дверь скрытых угроз в 2006—2008 годах стало проявление слабой активности теневого валютного рынка. Напомним, что к 2003 году удалось побороть теневые спекуляции, однако чистый результат продержался всего лишь три года — до 2006-го. Вместе с тем существенное влияние фактора теневого сектора наблюдалось в 2011—2016 годах, когда курс доллара вырос с 1800—1900 сумов до психологической отметки в 8800—8900 сумов (приблизительно в октябре-ноябре).

Именно в 2011—2016 годах, несмотря на освещение положительной статистики по инфляции, наблюдалось чувствительное периодическое повышение цен на товары и услуги.

Прямые ограничения на официальном валютном рынке позволяли сдерживать рост цен на существенный объем импорта.

Прямые ограничения на официальном валютном рынке позволяли сдерживать рост цен на существенный объем импорта.Ослабление прямого давления во второй половине 2017 года и выравнивание курса доллара к уровню теневого курса (переход к свободным рыночным курсам валют, согласно официальной риторике), хоть и снизило объем теневых спекуляций в самом начале, однако достичь результата 2003−2006 годов, к сожалению, не удалось. На сегодня теневой курс доллара примерно на 30−50 сумов выше официального.

Важно, что при наступлении рецессии и прихода к нулевой точке роста ВВП рост номинального объема экономики может лишь усугубить экономическое положение, так как дефицит товаров и услуг и рост цен приведут именно к крайней форме спада — экономической депрессии.

Помимо того, рецессия может реализоваться при дальнейшем несоблюдении порядка инфляционного таргетирования, требующего замедления темпов роста номинального объема ВВП, кредитной глубины, объемов денежной массы, а также девальвации сума.

В краткосрочной перспективе для внутреннего рынка возрастают риски давления на инфляцию со стороны рынка труда. Стремление увеличивать заработные платы усиливает угрозу нерационального опережающего роста оплаты труда по сравнению с ростом производительности.

Здесь важно понимать, что, с одной стороны, повышение размера оплаты труда влечет за собой рост издержек бизнеса, а с другой — стимулирует активный рост потребительского спроса с темпами, опережающими предложение, что создает предпосылки для ускорения роста цен.

Учитывая всё вышеперечисленное, регулятору и правительству стоит определиться с выбором: сохранить свою репутацию за счет достижения темпов экономического роста, хотя и относительно невысоких, стимулирования оплаты труда, и т. д., при этом слабо реагируя на скрытые инфляционные факторы, либо перейти к политике рационального использования инструментов нивелирования инфляции, при этом жертвуя своей репутацией перед населением и бизнесом.

Инфляционное таргетирование — краткосрочный инструмент денежно-кредитной политики, и применять его в течение продолжительного времени наряду с наличием вполне явных факторов роста цен просто-напросто бесполезно.

Не стоит забывать и об угрозах государственной безопасности в данном ключе. В основном они связаны с внешним долгом страны, который по итогам января-сентября 2018 года составляет около 50% ВВП ($15,6 млрд). Так, усиление инфляции до уровня гиперболических колебаний 20−30% может привести к падению суверенного кредитного рейтинга страны, и международные кредиторы могут потребовать досрочного погашения кредитов.

Всё это угрожает не просто экономической стабильности, но и государственной безопасности, так как страна становится уязвимой перед внешней риторикой международных финансовых институтов и стран с доминирующей экономикой, имеющих высокую покупательную способность собственной валюты.

Помимо того, в долгосрочной перспективе могут реализоваться и геополитические риски, в том числе и риски политической дестабилизации с применением информационно-пропагандистских инструментов. Учитывая тот факт, что на юге страны находится одна из самых охраняемых границ в мире (пограничная линия 200 км — Афганистан), ослабление экономической мощи — весьма опасная перспектива.

Учитывая тот факт, что на юге страны находится одна из самых охраняемых границ в мире (пограничная линия 200 км — Афганистан), ослабление экономической мощи — весьма опасная перспектива.

Ожидать ли снижения ставки?

В краткосрочной перспективе ставка вряд ли будет снижена. При этом высока вероятность того, что при усиливающихся инфляционных процессах регулятор будет вынужден повысить ставку до уровня 18−20% годовых. Соответственно, повысятся процентные ставки по кредитам банков до уровня 22−25% (базовая ставка + маржа) и снизятся темпы роста объемов кредитования реального сектора экономики.

Инфляционные ожидания на текущий год, согласно позиции регулятора, остаются достаточно высокими — 13,5−15,5%. Напомним, что по итогам 2018 года инфляция составила 14,3% (ранее в 2017 году — 14,4%).

Устойчивое закрепление инфляционных ожиданий в ориентире значения краткосрочной цели требует определенного времени. Как показывает отечественный и зарубежный опыт, инфляционные ожидания в условиях переходной экономики (постсоветской) снижаются довольно медленно, что связано с высокой чувствительностью и инерционностью показателя к временным колебаниям обменных курсов.

В таких условиях обеспечение устойчивых и более высоких темпов роста ВВП необходимо достигать через увеличение отдачи от ключевого фактора производства — труда.

Это, в свою очередь, предполагает реализацию комплекса структурных преобразований и реформ, ориентированных на повышение эффективности работы бизнеса и усиления неценовой конкуренции.

Помимо этого, необходимо и повышение инвестиционной эффективности в таких сферах, как:

- образование и просвещение;

- инфраструктура и технологии;

- диверсификация внешнеэкономической деятельности;

- улучшение деловой среды;

- модернизация традиционных секторов экономики;

- внедрение современных высокорентабельных направлений бизнеса;

- развитие корпоративного управления и фондового рынка;

- расширение дисперсности экономики за счет малого бизнеса;

- реформирование правовых институтов и прочее.

Смягчения же денежно-кредитной политики стоит ожидать в среднесрочной перспективе в случае функционирования экономики Узбекистана на уровне ниже потенциала внутреннего рынка и возникновения незначительного отрицательного разрыва относительно потребительского спроса.

То есть спрос должен отстать от предложения на некоторое время, производители будут вынуждены снижать цены, а это, в свою очередь, приведет к замедлению инфляции. Как следствие, это станет предпосылкой для снижения ставки рефинансирования и, соответственно, процентных ставок по кредитам банков.

Далее же переход разрыва в сторону положительных значений спроса даст возможность проявиться проинфляционному эффекту в экономике, однако сам рост уже не будет стабильным.

Мнение автора может не совпадать с позицией редакции. Статья носит исключительно информационный характер, в материале использованы данные из открытых источников.

Ранее Магамед Жаваров писал о том, стоит ли инвестировать в золотые памятные монеты Центробанка.

Европейский Центробанк сохранил основные процентные ставки | Новости из Германии о Европе | DW

Европейский Центробанк (ЕЦБ) подтвердил намерение завершить к концу текущего года спорный выкуп облигаций, используемый для поддержания оптимального уровня инфляции в еврозоне на уровне двух процентов. На заседании Совета управляющих ЕЦБ во Франкфурте-на-Майне в четверг, 25 октября, однако, не было принято официального решения о прекращении выкупа облигаций — меры, вызывающей особенно сильные нарекания у Германии.

На заседании Совета управляющих ЕЦБ во Франкфурте-на-Майне в четверг, 25 октября, однако, не было принято официального решения о прекращении выкупа облигаций — меры, вызывающей особенно сильные нарекания у Германии.

В октябре ЕЦБ сократил объем выкупа облигаций вдвое — до 15 млрд евро в месяц. Совет европейского регулятора дал понять, что резкого выхода из антикризисного режима, действовавшего на протяжении целого ряда лет, ожидать не следует: базовая процентная ставка по кредитам сохранена, как и прогнозировалось, на нулевом уровне, ставка по депозитам ЕЦБ оставлена на уровне минус 0,4 процента годовых, а ставка по маржинальным кредитам — на уровне 0,25 процента.

Руководство ЕЦБ подтвердило намерение сохранять ключевые ставки неизменными по крайней мере до конца лета 2019 года. «Совет управляющих ожидает, что ключевые процентные ставки ЕЦБ останутся на текущем уровне как минимум до конца лета 2019 года и, в любом случае, до тех пор, пока сохраняется необходимость обеспечить продолжающееся последовательное приближение инфляции в среднесрочной перспективе к уровням, которые будут ниже 2 процентов, но близки к ним», — отмечается в заявлении регулятора.

Наблюдатели полагают, что базовые ставки ЕЦБ теперь могут быть изменены лишь после ухода с поста председателя банка Марио Драги в конце октября 2019 года.

Смотрите также:

Как делают деньги в Европе

Новая банкнота

Член правления Европейского центрального банка Ив Мерш представил 5 июля во Франкфурте-на-Майне новую банкноту достоинством 50 евро. Она прочнее и лучше защищена, чем та, которая находится в обращении сейчас. Как вообще делают в Европе деньги?

Как делают деньги в Европе

Хлопок секретного состава

Основной материал для изготовления купюр 50 евро — хлопок. Он долговечнее и прочнее обычной бумаги. Хлопок отбеливают, промывают и перерабатывают в бумажную массу, точный состав которой держат в секрете. Специальные машины перерабатывают массу в длинные рулоны бумаги. На этом этапе бумага уже содержит некоторые из многочисленных степеней защиты, вроде водяных знаков и защитных нитей.

Как делают деньги в Европе

Кто рисует деньги

Райнхольд Герстетер отвечает за дизайн банкнот евро. Немецкий художник-график рисовал еще портреты, которые были отпечатаны на последних немецких марках. Изображения на новых купюрах евро посвящены различным европейским эпохам: на купюре 5 евро изображена античная арка, на других — символы романтизма, готики, ренессанса, барокко и периода индустриализации.

Как делают деньги в Европе

Серьезная защита

Ученые придумали свыше десяти различных степеней защиты евро от подделки, чтобы осложнить жизнь фальшивомонетчикам. Одна из используемых хитростей — голограмма, которая наносится на бумагу для денежных купюр.

Как делают деньги в Европе

500 евро стоит 16 центов

Стоимость производства одной купюры колеблется от 7 до 16 центов — чем выше номинал денег, тем дороже производство, поскольку размер самих купюр увеличивается, и растет число степеней защиты.

Как делают деньги в Европе

Цифры меняют цвет

В частной немецкой типографии Giesecke & Devrient, где в том числе печатаются и новые купюры, краска наносится на бумагу в ходе многоступенчатого процесса. 10 килограммов краски хватает, чтобы напечатать 400 тысяч 20-евровых банкнот. Среди прочего специальной краской наносятся цифры, которые меняют свой цвет в зависимости от освещения.

Как делают деньги в Европе

Всё пронумеровано

Каждая банкнота получает уникальный номер. Таким образом можно определить, где была напечатана та или иная купюра. В Европе около десятка типографий имеют лицензии на производство бумажных денег. Специальный алгоритм определяет, сколько и в какой из стран еврозоны будет напечатано купюр евро разного достоинства.

Как делают деньги в Европе

Огромное число подделок

Несмотря на сложный процесс печати денег, фальшивомонетчикам ежегодно удается ввести в обращение сотни тысяч подделок.

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру.Как делают деньги в Европе

Вторая жизнь денег

Прежде чем вновь отпечатанные евро будут пущены в оборот, они проходят проверку на отсутствие дефектов. Банкноты, которые не прошли тест, отправляются на переработку, измельчаются и прессуются в гранулы. Они затем используются, к примеру, для звукоизоляции стен. То же самое происходит и со старыми купюрами, которые изымаются из обращения.

Как делают деньги в Европе

Новая серия без «пятисоток»

Новые евро должны быть максимально защищены. Начало было положено в 2013 году, после введения в оборот новых 5-евровых купюр, за ними в 2014 году последовали «десятки», в 2015 — «двадцатки». В начале 2017 года в обращении появятся новые 50 евро. Затем, с промежутком в один год, — 100 и 200-евровые банкноты.

Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.Автор: Хильке Фишер, Максим Филимонов

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру.

В прошлом году было изъято самое больше число поддельных купюр с момента введения единой валюты евро в 2002 году: по данным ЕЦБ, было конфисковано почти 900 тысяч фальшивых купюр по всему миру. Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.

Новая «пятисотка», выпуск которой был запланирован на 2019 год, похоже, так и не появится.

Триумфальная ставка

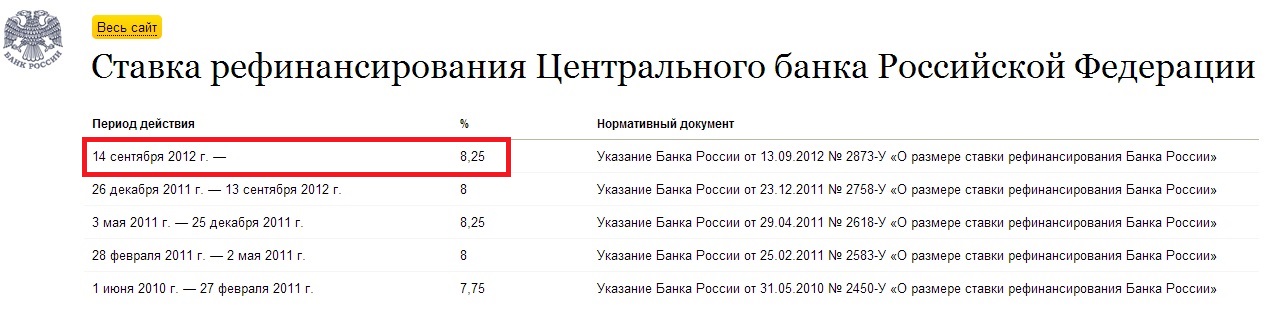

Сегодня, 15 июня 2018 года, совет директоров Банка России в очередной раз будет рассматривать размер ставки рефинансирования. В условиях роста цен на топливо, курса валют и инфляционных ожиданий населения большинство аналитиков склоняются к мнению, что руководство Центробанка вновь сохранит показатель без изменений. Вместе с тем, по опросу Reuters, 5 из 20 аналитиков ожидают снижения ставки на 0,25 процентных пункта, до 7%.

Ставку рефинансирования совет директоров Банка России будет рассматривать в 2018 году в четвертый раз. Из трех предыдущих дважды — 9 февраля и 23 марта — совещания заканчивались снижением показателя на 0,25 процентных пункта (п.п.). В 2017 году Центробанк опускал показатель шесть раз. В течение года ставка сдвинулась с 10% до 7,75%. Однако на последнем заседании совета директоров, 27 апреля 2018 года, руководство ЦБ сохранило показатель на уровне 7,25%. Тогда решение было обусловлено ростом волатильности на финансовых рынках и обострением геополитической напряженности из-за введения США нового пакета антироссийских санкций.

Тогда решение было обусловлено ростом волатильности на финансовых рынках и обострением геополитической напряженности из-за введения США нового пакета антироссийских санкций.

Большинство аналитиков склоняются к тому, что в этот раз совет директоров Центробанка также не будет снижать ключевую ставку. С конца апреля 2018 года курс рубля потерял в стоимости почти 9%, а рост цен на бензин спровоцировал увеличение инфляционных ожиданий населения в мае с 7,8% до 8,6%.

«Несмотря на то, что регулятор, по традиции, отмечает временный характер всех проинфляционных факторов и неизменно указывает на сохранение инфляции в пределах целевого уровня в 4%, в комментариях и высказываниях его представителей за последнее время наблюдалась определенная обеспокоенность в отношении инфляционных рисков. Схожая риторика прослеживалась и в пресс-релизе к последнему заседанию», ― отмечает эксперт ИК «Велес Капитал» Юрий Кравченко.

Помимо этого, осторожность руководства Центробанка может спровоцировать и планируемое правительством РФ повышение ставки НДС до 20%. Аналитики группы компаний «Финам» считают, что не исчерпали себя и негативные тренды, проявившиеся в апреле.

Аналитики группы компаний «Финам» считают, что не исчерпали себя и негативные тренды, проявившиеся в апреле.

«Что касается завтрашнего заседания, то мы полагаем, что ключевая ставка будет оставлена без изменения. Последствия апрельской турбулентности, по-видимому, еще до конца не прояснены, кроме того, проявились новые проинфляционные риски как кратко-, так и среднесрочного характера. Именно рост неопределенности (например, ясность по бюджетным решениям наступит не ранее сентября) может потребовать от регулятора снова проявить осторожность при вынесении решения по ставке», ― комментируют аналитики ГК «Финам».

Согласно консенсус-опросу Reuters, Банк России не будет снижать ключевую ставку на заседании 15 июня. Однако подобного решения все-таки ждут 5 из 20 аналитиков, участвовавших в опросе.

По итогам апрельского заседания Банк России определял нейтральный уровень ключевой ставки в верхнем диапазоне 6-7%, поэтому аналитики ожидают, что регулятор еще вернется к снижению ставки в этом году. Так, респонденты опроса Reuters полагают, что ЦБ снизит ставку до 7% в III квартале и до 6,75% ― в IV квартале 2018 года, а затем возьмет паузу до III квартала 2019 года. В ГК «Финам» также считают, что вопрос о переходе к нейтральной ставке будет решаться во II полугодии 2018 года.

Так, респонденты опроса Reuters полагают, что ЦБ снизит ставку до 7% в III квартале и до 6,75% ― в IV квартале 2018 года, а затем возьмет паузу до III квартала 2019 года. В ГК «Финам» также считают, что вопрос о переходе к нейтральной ставке будет решаться во II полугодии 2018 года.

Фотография с сайта ЦБ РФ

ФРС

поднимает процентные ставки, графики курса на 2018 год I Bankrate.com

Заемщики, приготовьтесь. Ведение долга скоро станет дороже.

Комитет по установлению ставок Федеральной резервной системы повысил ключевую процентную ставку до диапазона от 1,25 процента до 1,5 процента. Базовая ставка также увеличится с 4,25 процента до 4,5 процента. Это повысит переменные ставки по кредитным картам и кредитным линиям собственного капитала на ту же сумму, или одну четверть процентного пункта.

Повышение ставок в среду было первым с июня и не последним, которое вы увидите в ближайшем будущем.

Вкладчики могут рассчитывать на то, что ставки по компакт-дискам и сберегательным счетам будут медленно расти. Изменения могут произойти не сразу, но лучше начать поиски лучшего места для хранения денег.

Изменения могут произойти не сразу, но лучше начать поиски лучшего места для хранения денег.

«Третье повышение ставок в году и пятое за последние два года означает, что потребители с задолженностью по кредитным картам и кредитными линиями на покупку собственного капитала будут приветствоваться в 2018 году с более высокими процентными ставками», — говорит Грег Макбрайд, CFA, главный финансовый аналитик.«Сигналы ясны — в 2018 году будет еще больше».

Владельцы кредитных карт и счетов HELOC должны начать взламывать свои балансы, прежде чем ставки поднимутся еще выше.

Почему ставки растут

Мало кто был встревожен последним шагом ФРС по повышению процентных ставок. Данные инструмента CME FedWatch доказали, что рынок предвидел это.

Но не все члены комитета ФРС были на одной странице.

«Голосование не было единогласным: два голоса« против »хотели сохранить процентные ставки на прежнем уровне на некоторое время», — говорит Макбрайд._2015/text_24_2015-07b.png) «Сила экономического роста и рынка труда перевесила любые опасения по поводу устойчиво низкой инфляции или отсутствия роста заработной платы. Растущие процентные расходы начнут поглощать те несколько долларов дискреционных расходов, которые есть у ограниченных бюджетом домохозяйств ».

«Сила экономического роста и рынка труда перевесила любые опасения по поводу устойчиво низкой инфляции или отсутствия роста заработной платы. Растущие процентные расходы начнут поглощать те несколько долларов дискреционных расходов, которые есть у ограниченных бюджетом домохозяйств ».

Цифры из ноябрьского отчета о рабочих местах показывают, что рост занятости выше, чем ожидалось (добавлено 228 000 рабочих мест), а уровень безработицы остается низким (4,1 процента). Инфляция ниже целевого показателя ФРС в 2 процента, а рост заработной платы остается медленным.Но в целом условия для повышения ставок были созданы.

«Экономика здорова, и недавно мы стали свидетелями одного из самых высоких темпов роста за весь период восстановления после финансового кризиса», — говорит Джереми Лоусон, главный экономист Aberdeen Standard Investments.

В своем заявлении ФРС отметила, что с корректировкой денежно-кредитной политики экономика должна «… расширяться умеренными темпами, а условия на рынке труда останутся сильными». В отличие от своего последнего заявления, центральный банк предположил, что рынок труда не будет продолжать укрепляться, а вместо этого выйдет на плато в ближайшие месяцы.

В отличие от своего последнего заявления, центральный банк предположил, что рынок труда не будет продолжать укрепляться, а вместо этого выйдет на плато в ближайшие месяцы.

Это был второй и последний раз, когда Йеллен возглавляла заседание ФРС. Вскоре ее сменит Джером Пауэлл. Несмотря на смену власти, эксперты прогнозируют, что позиция Пауэлла в отношении денежно-кредитной политики будет отражать позицию Джанет Йеллен.

«Я думаю, что между Йеллен и Джеем Пауэллом существует большая преемственность, и это хорошо, потому что ФРС сейчас находится на критическом этапе: повышение краткосрочных процентных ставок и беспрецедентный шаг по раскручиванию баланса», — говорит Макбрайд.

Чего ожидать в будущем

Сокращение своих огромных 4 долларов.Баланс в 5 триллионов долларов — это то, что ФРС начала в октябре. Хотя центральный банк никогда раньше не использовал такой подход, Йеллен сказала, что он должен «тихо работать в фоновом режиме в течение ряда лет» во время своей пресс-конференции после июньского заседания ФРС.

Тем временем ФРС сообщила, что продолжит постепенное повышение процентных ставок, и прогнозировала, что в 2018 году произойдет три повышения ставок. Более половины экономистов, опрошенных Bankrate, согласились с этим.

Менее точно известно, что произойдет с инфляцией.

«Более сильная экономика и продолжающееся ужесточение рынка труда дали ФРС все необходимое прикрытие для повторного повышения процентных ставок. Но инфляция продолжает оставаться дикой картой, поскольку постоянно низкие значения дают два голоса против повышения ставки », — говорит Макбрайд.

Налоговая реформа, говорит Лоусон, может затруднить работу ФРС.

«В заявлении ФРС не было упоминания о предстоящей налоговой реформе. Пока у нас что-то не подписано в законе, остается слишком много неясностей, чтобы ФРС начала учитывать это », — добавляет Макбрайд.

Выплата долга

У заемщиков, вероятно, очень мало времени до следующего повышения ставок. Поэтому разумно начать сокращать остаток, прежде чем выплата станет более дорогостоящей.

Рефинансируйте ипотеку с регулируемой процентной ставкой, говорит Макбрайд, и разработайте план действий по борьбе с HELOC. По его словам, серьезно относитесь к выплате кредита или убедите своего кредитора заморозить непогашенную часть вашего баланса.

Если вы оказались в ловушке долгов по кредитным картам, попробуйте расположить карты на основе их остатков.По словам Брюса МакКлари, вице-президента по коммуникациям Национального фонда кредитного консультирования, если вы заплатите тем, у кого наименьший остаток, прежде чем атаковать других, это может побудить вас продолжать работу.

Или сосредоточьтесь на устранении долгов, привязанных к кредитным картам с самыми высокими процентными ставками. Некоторые эксперты говорят, что со временем это может сэкономить вам больше денег, говорит МакКлари. Но какая бы стратегия ни подтолкнула вас избавиться от долга, вы должны выбрать ту, которую вы выберете, — говорит он.

Также может помочь использование кредитной карты для перевода остатка. Просто убедитесь, что вы получаете хорошую сделку.

Просто убедитесь, что вы получаете хорошую сделку.

Карты могут ограничивать количество переводимых остатков. И как только вы погасите остатки, которые переехали, хранение карты может стоить вам, говорит МакКлари. Некоторые карты перевода баланса имеют высокую годовую плату или высокую процентную ставку, привязанную к регулярным покупкам.

Будь проще! Центробанки развивающихся стран продолжают снижать ставки в мае

Карин Штрохекер, Ритвик Карвалью

ЛОНДОН (Рейтер) — Снижение процентных ставок центральными банками развивающихся рынков в мае четвертый месяц подряд опередило повышение ставок, исходя из голубиного поворота крупные центральные банки, поскольку опасения по поводу состояния мировой экономики и торговой напряженности берут свое.

ФОТО ФАЙЛА: Люди проходят мимо главного входа в Центральный банк Шри-Ланки в Коломбо, Шри-Ланка, 24 марта 2017 года. REUTERS / Dinuka Liyanawatte

Изменения процентных ставок центральными банками в группе из 37 развивающихся стран показали две чистые ставки сокращений в прошлом месяце после регистрации трех чистых снижений ставок за три месяца до этого.

Четвертый месяц чистого снижения ставок следует за циклом ужесточения, который завершился в начале 2019 года, в течение которого повышение процентных ставок центральными банками развивающихся стран в течение девяти месяцев подряд опережало или соответствовало снижению, чтобы бороться с последствиями сильного доллара, роста инфляции и снижения курсов валют .

Для интерактивной версии приведенного выше рисунка щелкните tmsnrt.rs/2VtMl5w.

Ниже приводится список недавних изменений в денежно-кредитной политике центрального банка развивающихся стран:

ШРИ-ЛАНКА — 31 мая центральный банк снизил свои ключевые процентные ставки на 50 базисных пунктов, как и ожидалось, чтобы поддержать неустойчивую экономику в целом доверие потребителей резко упало после взрывов в прошлом месяце.

ТАДЖИКИСТАН — Центральный банк снизил ставку рефинансирования до 13.25% с 14,75% на 31 мая.

КЫРГЫЗСТАН — Политики в стране Центральной Азии снизили базовую ставку до 4,25% с 4,50% 28 мая, сославшись на замедление инфляции.

АНГОЛА — Центральный банк Анголы 24 мая снизил базовую ставку кредитования на 25 базисных пунктов до 15,5%.

КОСТА-РИКА — Центральный банк снизил ключевую процентную ставку до 4,75% с 5% 23 мая. Bit.ly/ 2Wk9Qmf

ЗАМБИЯ — Центральный банк в Лусаке 22 мая повысил базовую кредитную ставку до 10,25% с 9,75%, чтобы противостоять инфляционному давлению и поддержать макроэкономическую стабильность.

ПАКИСТАН — Резкий рост инфляции побудил центральный банк Пакистана поднять ключевую процентную ставку до 12,25% 20 мая, при этом политики отметили дальнейшее повышение на фоне более высоких цен на нефть и реформ, необходимых для получения помощи со стороны Международного валютного фонда.

ЯМАЙКА — Центральный банк Ямайки 19 мая снизил процентную ставку на 50 базисных пунктов до 0,75% — третье снижение с начала года. bit.ly/2WdAUyB

ФИЛИППИНЫ — Центральный банк снизил базовую процентную ставку 9 мая на 25 базисных пунктов до 4.50%, исходя из ожиданий, инфляция снизится после того, как в первом квартале экономика росла самыми медленными темпами за четыре года.

МАЛАЙЗИЯ — 7 мая центральный банк первым в Юго-Восточной Азии снизил ключевую процентную ставку в этом году на 25 базисных пунктов до 3,0%, приняв меры для поддержки своей экономики во время обеспокоенности по поводу глобального роста.

РУАНДА — Центральный банк Руанды снизил ключевую ставку репо на 50 базисных пунктов 6 мая до 5,0%.

МАЛАВИ — Центральный банк Малави 3 мая снизил базовую кредитную ставку на 100 базисных пунктов до 3.5%.

ЧЕШСКАЯ РЕСПУБЛИКА — Чешский национальный банк повысил процентные ставки 2 мая, используя окно возможностей, созданное снижением экономических рисков за границей, чтобы остановить рост внутренней инфляции путем корректировки цикла ужесточения, приостановленного в конце 2018 года.

АЗЕРБАЙДЖАН. Центральный банк 26 апреля снизил ставку рефинансирования на 25 базисных пунктов до 8,75%, сославшись на улучшение макроэкономической ситуации и более высокие мировые цены на нефть.

УКРАИНА — Центральный банк Украины снизил основную процентную ставку до 17. 5% 25 апреля, первое снижение за последние два года.

5% 25 апреля, первое снижение за последние два года.

КАЗАХСТАН — Политические органы снизили учетную ставку на 25 базисных пунктов до 9,00% 15 апреля, что является ожидаемым шагом, предпринятым после того, как президент Касым-Жомарт Токаев приказал им сделать кредиты более доступными.

ИНДИЯ — Центральный банк снизил процентную ставку, как ожидалось, на 25 базисных пунктов 4 апреля, шаг, чтобы поднять экономику за неделю до начала голосования по марафонским выборам, которые определят, получит ли премьер-министр Нарендра Моди на второй срок.Инфляция остается сдержанной, хотя из-за падения доходов фермерских хозяйств и рекордно высокого уровня безработицы в декабре экономический рост снизился до 6,6% — самого низкого уровня за пять кварталов.

НИГЕРИЯ — Неожиданно центральный банк снизил базовую процентную ставку до 13,5% с 14% 26 марта в рамках попытки стимулировать рост крупнейшей экономики Африки и обозначить «новое направление».

ПАРАГВАЙ — Центральный банк Парагвая снизил учетную ставку на 25 базисных пунктов до 4,75% 22 марта.

ГРУЗИЯ — Центральный банк снизил свою ставку рефинансирования до 6.5% с 6,75% 13 марта, ссылаясь на прогнозы, предполагающие, что годовая инфляция останется близкой к целевому уровню 3% в этом году.

ТУНИС — Политические органы Туниса повысили ключевую процентную ставку до 7,75% с 6,75% 19 февраля в целях борьбы с высокой инфляцией — третье такое повышение за последние 12 месяцев.

ЕГИПЕТ — Центральный банк Египта неожиданно снизил ставку по депозитам овернайт 14 февраля, сославшись на сильное падение инфляции и улучшение других макроэкономических показателей. Банк снизил ставку по депозитам до 15.75% с 16,75 и кредитная ставка до 16,75% с 17,75%, первое снижение ставки с марта 2018 года.

Отчетность Карин Штрохекер; Графика Ритвика Карвалью; Под редакцией Марка Генриха и Эда Осмонда

Быстро и снижается: центральные банки развивающихся стран продолжают снижать ставки в июне

Карин Штрохекер, Ритвик Карвалью

ЛОНДОН (Рейтер) — Центробанки развивающихся стран ускорили снижение процентных ставок в июне с политики спешат снизить ориентиры, поскольку основные центральные банки, включая США. С. Федеральный резерв и Европейский центральный банк заняли более спокойный тон.

С. Федеральный резерв и Европейский центральный банк заняли более спокойный тон.

Изменения процентных ставок центральными банками в группе из 37 стран с развивающейся экономикой показали пять чистых снижений ставок в прошлом месяце — наибольшее число с сентября 2017 года. В мае центральные банки развивающихся рынков зафиксировали чистое два снижения ставок.

Пятый месяц чистого снижения ставок следует за циклом ужесточения, который закончился в начале 2019 года. Затем повышение процентных ставок центральными банками развивающихся рынков в течение девяти месяцев подряд опережало или соответствовало снижению, поскольку они боролись с последствиями сильного доллара, роста инфляции и более мягкие валюты.

Для интерактивной версии приведенного выше рисунка щелкните здесь tmsnrt.rs/2VtMl5w.

Ниже приведен список недавних изменений в денежно-кредитной политике центрального банка развивающихся рынков:

ДОМИНИКАНСКАЯ РЕСПУБЛИКА — Политические органы снизили процентные ставки на 50 базисных пунктов до 5% 30 июня. Bit.ly/2Jg2erB

Bit.ly/2Jg2erB

КОСТА-РИКА — Сокращение центрального банка ключевую процентную ставку до 4,50% с 4,75% с 20 июня. bit.ly/2Wk9Qmf

МОЗАМБИК — 19 июня центральный банк снизил базовую процентную ставку на 100 базисных пунктов.

МОЛДОВА — Центральный банк повысил свою ключевую ставку до 7% 19 июня.

РОССИЯ — Центральный банк снизил ключевую процентную ставку 14 июня и сообщил, что в этом году возможно еще одно или два снижения, поскольку в России наблюдается вялость. экономический рост и замедление инфляции.

ЧИЛИ — Центральный банк Чили неожиданно снизил базовую процентную ставку на 50 базисных пунктов до 2,5% 7 июня, поскольку он готовился к более резкому замедлению экономического роста из-за торгового спора между США и Китаем.

АЗЕРБАЙДЖАН — Центральный банк Азербайджана 7 июня снизил ставку рефинансирования до 8.50% с 8,75% при стабильных инфляционных ожиданиях.

ИНДИЯ — Резервный банк Индии снизил свою политическую процентную ставку на 25 базисных пунктов в результате широко ожидаемого шага 6 июня, одновременно изменив свою политику на «приспособительную» после того, как последние данные показали, что экономика растет самыми медленными темпами в более чем четыре года.

ШРИ-ЛАНКА — Центральный банк снизил свои ключевые процентные ставки на 50 базисных пунктов 31 мая, как многие и ожидали, чтобы поддержать его неустойчивую экономику, поскольку общее доверие бизнеса и потребителей упало после смертоносных взрывов в прошлом месяце.

ТАДЖИКИСТАН — Центральный банк снизил ставку рефинансирования до 13,25% с 14,75% 31 мая.

КЫРГЫЗСТАН — Директивные органы страны Центральной Азии снизили базовую ставку до 4,25% с 4,50% 28 мая, сославшись на замедление инфляции.

АНГОЛА — Центральный банк Анголы 24 мая снизил базовую кредитную ставку на 25 базисных пунктов до 15,5%.

ЗАМБИЯ — Центральный банк в Лусаке повысил базовую ставку кредитования до 10,25% с 9,75% 22 мая, чтобы противостоять инфляционному давлению. и поддерживать макроэкономическую стабильность.

ПАКИСТАН — Резкий рост инфляции побудил центральный банк Пакистана поднять ключевую процентную ставку до 12,25% 20 мая, при этом политики отметили дальнейшее повышение на фоне более высоких цен на нефть и реформ, необходимых для получения помощи со стороны Международного валютного фонда.

ЯМАЙКА — Центральный банк Ямайки 19 мая снизил процентную ставку на 50 базисных пунктов до 0,75% — третье снижение с начала года. bit.ly/2WdAUyB

ФИЛИППИНЫ — Центральный банк снизил базовую процентную ставку 9 мая на 25 базисных пунктов до 4.50%, исходя из ожиданий, инфляция снизится после того, как в первом квартале экономика росла самыми медленными темпами за четыре года.

МАЛАЙЗИЯ — 7 мая центральный банк первым в Юго-Восточной Азии снизил ключевую процентную ставку в этом году на 25 базисных пунктов до 3,0%, приняв меры для поддержки своей экономики во время обеспокоенности по поводу глобального роста.

РУАНДА — Центральный банк Руанды снизил ключевую ставку репо на 50 базисных пунктов 6 мая до 5,0%.

МАЛАВИ — Центральный банк Малави 3 мая снизил базовую кредитную ставку на 100 базисных пунктов до 3.5%.

ЧЕШСКАЯ РЕСПУБЛИКА — Чешский национальный банк 2 мая повысил процентные ставки, используя окно возможностей, созданное снижением экономических рисков за границей, чтобы остановить рост внутренней инфляции, отрегулировав цикл ужесточения, приостановленный в конце 2018 года.

УКРАИНА — Центральный банк Украины снизил основную процентную ставку до 17,5% 25 апреля, что стало первым понижением за последние два года.

КАЗАХСТАН — Политические органы снизили учетную ставку на 25 базисных пунктов до 9,00% 15 апреля, что является ожидаемым шагом, предпринятым после того, как президент Касым-Жомарт Токаев приказал им сделать кредиты более доступными.

НИГЕРИЯ — Неожиданно центральный банк снизил базовую процентную ставку до 13,5% с 14% 26 марта в рамках попытки стимулировать рост крупнейшей экономики Африки и обозначить «новое направление».

ПАРАГВАЙ — Центральный банк Парагвая снизил свою учетную ставку на 25 базисных пунктов до 4,75% 22 марта.

ГРУЗИЯ — Центральный банк снизил свою ставку рефинансирования до 6,5% с 6,75% 13 марта, ссылаясь на прогнозы, предполагающие, что годовая инфляция будет оставаться на уровне 3% в этом году.

ТУНИС — Политические органы Туниса повысили ключевую процентную ставку до 7,75% с 6,75% 19 февраля в целях борьбы с высокой инфляцией — третье такое повышение за последние 12 месяцев.

ЕГИПЕТ — Центральный банк Египта неожиданно снизил ставку по депозитам овернайт 14 февраля, сославшись на сильное падение инфляции и улучшение других макроэкономических показателей. Банк снизил ставку по депозитам до 15,75% с 16,75% и ставку по кредитам до 16,75% с 17,75%, что является первым снижением ставок с марта 2018 года.

Отчетность Карин Штрохекер; Графика Ритвика Карвалью; Редакция Кэтрин Эванс

Связана ли стигма с механизмом маржинального кредитования Европейского центрального банка? -Liberty Street Economics

Хелен Ли и Асани Саркар

Механизм маржинального кредитования Европейского центрального банка (ЕЦБ) использовался банками для заимствования средств как в обычное время, так и во время кризиса, начавшегося в 2007 году. В этом посте мы утверждаем, как центральный банк сообщает о цели объекта важна для определения того, как воспринимаются пользователи объекта.В частности, ЕЦБ никогда не ссылается на механизм маржинального кредитования как на резервный источник средств. Нейтральный подход ЕЦБ может быть ключевым фактором в объяснении того, почему финансовые учреждения менее склонны использовать механизм маржинального кредитования, чем дисконтное окно ФРС.

Нейтральный подход ЕЦБ может быть ключевым фактором в объяснении того, почему финансовые учреждения менее склонны использовать механизм маржинального кредитования, чем дисконтное окно ФРС.

Каковы первоначальные цели и намерения объекта?

Механизм маржинального кредитования был учрежден в 1998 году, когда был основан ЕЦБ. Этот механизм предоставляет кредиты овернайт финансовым учреждениям и служит дополнением к операциям рефинансирования на открытом рынке, которые являются основным средством ЕЦБ по обеспечению ликвидности.С самого начала механизму маржинального кредитования была отведена явная роль денежно-кредитной политики, а его ставка служила потолком «коридора процентных ставок» в рамках денежно-кредитной политики ЕЦБ. В качестве инструмента денежно-кредитной политики механизм маржинального кредитования использует ту же политику в отношении контрагента и обеспечения, что и операции ЕЦБ по рефинансированию на открытом рынке.

ЕЦБ намеревается использовать механизм маржинального кредитования свободно и в тандеме с его основными операциями по рефинансированию, которые предлагают средства на семидневный срок и под более низкую процентную ставку, чем механизм маржинального кредитования. Несмотря на более высокую ставку, банки иногда предпочитают брать займы по маржинальной кредитной линии; Если банку не нужны средства в течение полной недели, может быть более выгодным заимствовать на условиях «овернайт» в рамках механизма маржинального кредитования. Ночной сервис открыт в течение дня и закрывается в 18:30, через тридцать минут после закрытия платежной системы. Заимствование в рамках механизма маржинального кредитования автоматически инициируется, когда банковский счет в ЕЦБ заканчивается день с отрицательным балансом, при условии, что банк имеет достаточное обеспечение в центральном банке для обеспечения ссуды.

Несмотря на более высокую ставку, банки иногда предпочитают брать займы по маржинальной кредитной линии; Если банку не нужны средства в течение полной недели, может быть более выгодным заимствовать на условиях «овернайт» в рамках механизма маржинального кредитования. Ночной сервис открыт в течение дня и закрывается в 18:30, через тридцать минут после закрытия платежной системы. Заимствование в рамках механизма маржинального кредитования автоматически инициируется, когда банковский счет в ЕЦБ заканчивается день с отрицательным балансом, при условии, что банк имеет достаточное обеспечение в центральном банке для обеспечения ссуды.

Есть ли стигма с учреждением?

Не решаются ли банки брать кредиты по линии маржинального кредитования из-за воспринимаемой стигмы, когда заимствование рассматривается участниками рынка как сигнал о финансовой слабости банка? Одним из широко используемых индикаторов стигмы является взаимосвязь между межбанковской ставкой «овернайт» и постоянной ставкой кредита. Если ставка овернайт превышает ставку постоянного кредитного учреждения, это обычно интерпретируется как признак того, что в отношении постоянного кредитного учреждения может существовать стигма.Предполагается, что, если банк имеет достаточное обеспечение перед центральным банком для обеспечения займов, он не должен отдавать предпочтение более высокой рыночной ставке при прочих равных условиях. Если банк по-прежнему выбирает заимствование на рынке по более высокой ставке, это, вероятно, означает, что с использованием постоянного кредита связаны негативные последствия.

Если ставка овернайт превышает ставку постоянного кредитного учреждения, это обычно интерпретируется как признак того, что в отношении постоянного кредитного учреждения может существовать стигма.Предполагается, что, если банк имеет достаточное обеспечение перед центральным банком для обеспечения займов, он не должен отдавать предпочтение более высокой рыночной ставке при прочих равных условиях. Если банк по-прежнему выбирает заимствование на рынке по более высокой ставке, это, вероятно, означает, что с использованием постоянного кредита связаны негативные последствия.

В зоне евро межбанковская ставка овернайт, как показывает средний индекс евро овернайт (EONIA), никогда не превышала предельную ставку кредитования с момента создания ЕЦБ, несмотря на многочисленные эпизоды устойчивых стрессов на рынках фондирования (см. Диаграмму ниже).Свободный доступ банков к ликвидности через операции рефинансирования ЕЦБ, вероятно, был важным фактором для того, чтобы EONIA оставалась в коридоре, но другое возможное объяснение заключается в том, что банки не сопротивлялись использованию механизма маржинального кредитования, когда это было экономически выгодно. предполагая отсутствие стигмы в учреждении.

предполагая отсутствие стигмы в учреждении.

Еще одним возможным индикатором стигмы в отношении постоянного объекта является его уровень использования. Как показано на диаграмме ниже, заимствование в рамках механизма маржинального кредитования было постоянным с момента его создания.Хотя в последние годы количество таких заимствований сократилось, это сокращение не обязательно указывает на стигматизацию, поскольку уровень использования зависит от множества факторов, включая рыночные условия и объем ликвидности, обеспечиваемый другими инструментами денежно-кредитной политики. В ЕЦБ банки могут получить столько ликвидности, сколько необходимо, за счет еженедельных операций рефинансирования, которые были в формате полного распределения с 2008 года. Таким образом, банкам больше не нужно использовать механизм маржинального кредитования так часто, как раньше.

Неофициальные данные свидетельствуют о том, что банки могут полагаться на механизм маржинального кредитования, когда существует повышательное давление на рыночные ставки. В случае явления, известного как «обратная стигма», некоторые из крупнейших банков, как известно, предпочитают заимствования в рамках основных операций рефинансирования ЕЦБ, а не заимствования на межбанковском рынке по ставке выше рыночной. Они обеспокоены тем, что даже небольшая выплата может ослабить их позиции на переговорах в будущем, и они предпочитают занимать анонимно у ЕЦБ по еще более высокой ставке.Хотя обратная стигма не является широко распространенным явлением в ЕЦБ, ее существование подчеркивает, насколько банкам комфортно пользоваться услугами ЕЦБ, включая механизм маржинального кредитования.

В случае явления, известного как «обратная стигма», некоторые из крупнейших банков, как известно, предпочитают заимствования в рамках основных операций рефинансирования ЕЦБ, а не заимствования на межбанковском рынке по ставке выше рыночной. Они обеспокоены тем, что даже небольшая выплата может ослабить их позиции на переговорах в будущем, и они предпочитают занимать анонимно у ЕЦБ по еще более высокой ставке.Хотя обратная стигма не является широко распространенным явлением в ЕЦБ, ее существование подчеркивает, насколько банкам комфортно пользоваться услугами ЕЦБ, включая механизм маржинального кредитования.

Почему механизм предельного кредитования ЕЦБ не создал стигмы?

Опыт ЕЦБ в борьбе со стигмой отличается от опыта США, где межбанковская ставка овернайт, представленная ставкой по федеральным фондам, иногда из-за стигматизации иногда превышала ставку первичного кредита.В частности, в преддверии финансового кризиса 2007-08 гг. Ставка по федеральным фондам часто превышала ставку первичного кредита, что в первую очередь объяснялось стигмой.