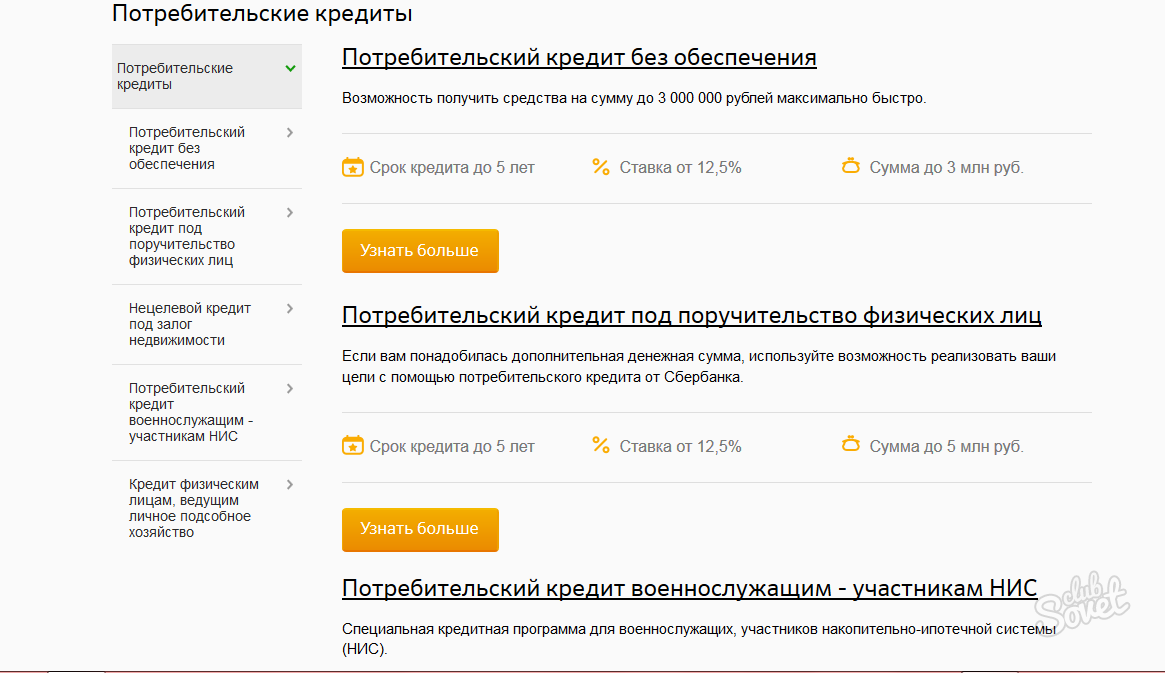

Ставка потребительского кредита: Взять кредит онлайн ставка от 3% годовых выгодные условия 2021.

условия, процентные ставки на 2021 год

Потребительский кредит – это простой способ получить деньги на любые ваши нужды, например, срочную покупку бытовой техники. Это одна из самых востребованных услуг в кредитных организациях РФ. Потребительский кредит банки в 2021 году выдают на самых выгодных условиях. Проверить это вы можете на Выберу.Ру.

Прежде, чем оформить займ, стоит найти выгодную программу. Для этого просмотрите список предложений в вашем городе: мы собрали их все на одной странице, чтобы вы могли быстро оценить условия разных кредиторов. Чтобы взять потребительский кредит под низкий процент и не ошибиться, рассчитайте график выплат по займу с помощью онлайн-калькулятора, доступного на нашем сайте. В карточке любого продукта кликните на «Детальный расчет» и в полях на следующей странице введите интересующую вас сумму и срок кредита.

Вопросы и ответы

Где взять кредит без отказа?

Выберу.ру собрал актуальные предложения банков в вашем регионе, которые дают кредит всем без исключения. Каждый кредит можно оформить, предоставив справки о доходе, но без залога и гарантий поручителей. Займ будет оформлен в случае одобрения заявки в тот же день (но сколько времени это займет, нужно уточнять у сотрудников банка, в который вы обратились). Не все банки дают кредит без отказа на любые нужды. Система поиска на Выберу.ру удобна тем, что вы сразу видите предложения, которые соответствуют понятию «кредит без отказа»: отсутствие комиссии, залога, поручительства, необходимости подтверждать доход, рассмотрение заявки день в день.

Каждый кредит можно оформить, предоставив справки о доходе, но без залога и гарантий поручителей. Займ будет оформлен в случае одобрения заявки в тот же день (но сколько времени это займет, нужно уточнять у сотрудников банка, в который вы обратились). Не все банки дают кредит без отказа на любые нужды. Система поиска на Выберу.ру удобна тем, что вы сразу видите предложения, которые соответствуют понятию «кредит без отказа»: отсутствие комиссии, залога, поручительства, необходимости подтверждать доход, рассмотрение заявки день в день.

Как я узнаю одобрили мне кредит или нет?

О результатах рассмотрения заявления на кредит онлайн сообщает сотрудник банка в телефонном звонке. Если вы не смогли ответить на звонок, вам позвонят еще раз в другое время, а также продублируют сообщение в СМС и в письме на электронную почту.

В какой банк я могу обратиться за кредитом?

Многие крупные банки России предоставляют услуги онлайн-заявки на кредит. Однако всем заемщикам важно найти выгодный заем. В этом поможет Выберу.ру. Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

В этом поможет Выберу.ру. Чтобы найти все кредиты, которые можно оформить через интернет, в верхней части страницы нужно выбрать пункт «Возможность онлайн-заявки». Система автоматически выведет все соответствующие предложения.

Задайте свой вопрос

| Кредит | Сумма | Ставка, % годовых | Срок | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|

|

| от 30000 до 5 млн. |

от 11,9%

| от 13 мес. до 5 лет | 22-70 |

Без обеспечения, Поручители |

Специальные программы |

| |

|

| от 50000 до 5 млн. |

от 10,9%

| от 13 мес. до 6 лет | 22-70 |

Без обеспечения, Залог авто, Прочие залоги, Поручители |

Рефинансирование |

| |

|

| от 300000 до 5 млн. |

от 13,9%

| от 13 мес. до 5 лет | 22-70 |

Залог авто |

Стандартная |

| |

|

| от 50000 до 3 млн. |

от 5,5%

| от 2 лет до 5 лет | 21-75 |

Без обеспечения |

Рефинансирование |

| |

|

| от 50000 до 3 млн. |

от 5,5% до 21,9%

| от 2 лет до 5 лет | 21-75 |

Без обеспечения |

Стандартная |

| |

|

| от 90000 до 1 млн. |

от 7,99% до 12,99%

| от 13 мес. до 5 лет | 23-67 |

Без обеспечения |

Рефинансирование |

| |

|

| от 50000 до 300000 |

8%

| от 13 мес. до 3 лет | 23-65 |

Без обеспечения |

Специальные программы |

| |

|

| от 30000 до 300000 |

13%

| до 5 лет | 23-65 |

Без обеспечения |

Стандартная |

| |

|

| от 30000 до 3 млн. |

от 6,5% до 9%

| от 13 мес. до 7 лет | 23-65 |

Без обеспечения |

Рефинансирование |

| |

|

| от 50000 до 3 млн. |

от 5,9%

| от 13 мес. до 7 лет | 22-70 |

Без обеспечения |

Рефинансирование |

| |

|

| от 30000 до 3 млн. |

от 10,9% до 16,9%

| от 3 мес. до 5 лет | 21-70 |

Без обеспечения |

Рефинансирование |

| |

|

| от 30000 до 3 млн. |

от 10,9% до 19,7%

| от 3 мес. до 5 лет | 18-80 |

Поручители |

Стандартная |

| |

|

| от 30000 до 5 млн. |

от 10,9% до 19,7%

| от 3 мес. до 5 лет | 21-70 |

Без обеспечения |

Стандартная / Для клиентов банка |

| |

|

| от 30000 до 1 млн. |

от 10% до 11%

| от 13 мес. до 5 лет | 23-65 |

Залог недвижимости, Поручители |

Специальные программы |

| |

|

| от 30000 до 3 млн. |

от 5,9% до 9,5%

| от 6 мес. до 7 лет | до 75 лет |

Без обеспечения |

Стандартная / Специальные программы |

| |

|

| от 30000 до 5 млн. |

от 6,9% до 9,9%

| от 13 мес. до 7 лет | 23-65 |

Без обеспечения |

Стандартная |

| |

|

| от 15000 до 5 млн. |

от 6,3% до 21,8%

| от 3 лет до 10 лет | 19-75 |

Без обеспечения |

Стандартная |

| |

|

| от 100000 до 5 млн. |

от 6,3% до 16,8%

| от 3 лет до 10 лет | 19-75 |

Без обеспечения |

Рефинансирование |

| |

|

| от 50000 до 3 млн. |

от 9,9% до 17,99%

| от 1 года до 7 лет | от 21 |

Без обеспечения |

Рефинансирование |

| |

|

| от 50000 до 5 млн. |

от 5,5% до 20,99%

| от 1 года до 5 лет | от 21 |

Без обеспечения |

Стандартная / Для клиентов банка |

| |

|

| от 50000 до 5 млн. |

от 6,5% до 20,99%

| от 1 года до 5 лет | от 21 |

Без обеспечения |

Стандартная / Для клиентов банка / Специальные программы |

| |

|

| от 5000 до 300000 |

от 5,5% до 6,5%

| от 13 мес. до 2 лет | 21-65 |

Без обеспечения |

Стандартная |

Заявка

| |

|

| от 50000 до 3 млн. |

от 14%

| от 3 лет до 7 лет | 19-75 |

Без обеспечения |

Стандартная |

| |

|

| от 15000 до 299999 |

от 12%

| от 3 лет до 7 лет | 19-75 |

Без обеспечения |

Стандартная |

| |

|

| от 30000 до 1 млн. |

от 7,9% до 21,9%

| от 3 лет до 5 лет | 23-70 |

Без обеспечения |

Стандартная |

| |

|

| от 30000 до 5 млн. |

от 5,7% до 7,7%

| от 13 мес. до 5 лет | 23-65 |

Без обеспечения |

Стандартная |

| |

|

| от 50000 до 1 млн. |

от 16,3%

| от 2 лет до 5 лет | 23-55 (ж), 60 (м) |

Без обеспечения, Поручители |

Стандартная / Положительная кредитная история / Для клиентов банка |

| |

|

| от 500000 до 10 млн. |

12,5%

| от 3 лет до 15 лет | 21-65 |

Залог недвижимости |

Стандартная / Положительная кредитная история / Для клиентов банка |

| |

|

| от 50000 до 5 млн. |

от 6%

| от 6 мес. до 7 лет | от 20 |

Без обеспечения |

Рефинансирование |

Заявка

| |

|

| от 100000 до 5 млн. |

от 6%

| от 6 мес. до 7 лет | от 20 |

Без обеспечения |

Стандартная / Для клиентов банка |

Заявка

| |

|

| от 50000 до 2 млн. |

от 7,9% до 24%

| от 1 года до 5 лет | 21-70 |

Без обеспечения, Поручители |

Стандартная |

| |

|

| от 20000 до 2 млн. |

от 10,9% до 16,9%

| от 2 лет до 5 лет | от 18 |

Без обеспечения, Залог авто, Залог недвижимости, Поручители |

Положительная кредитная история / Для клиентов банка |

| |

|

| от 20000 до 350000 |

от 11,9%

| от 3 лет до 5 лет | от 18 |

Без обеспечения |

Стандартная / Положительная кредитная история |

| |

|

| от 351000 |

от 7,5%

| 5 лет | от 18 |

Без обеспечения, Залог авто, Залог недвижимости, Поручители |

Стандартная / Положительная кредитная история |

| |

|

| от 90000 до 1 млн. |

от 8,99% до 22,99%

| от 13 мес. до 5 лет | 23-67 |

Без обеспечения |

Стандартная / Положительная кредитная история / Для клиентов банка |

| |

|

| от 150000 до 1,5 млн. |

от 12% до 13%

| от 1 года до 5 лет | 21-60 (ж), 65 (м) |

Без обеспечения, Поручители |

Рефинансирование |

Заявка

| |

|

| от 50000 до 3 млн. |

от 7,9%

| от 6 мес. до 15 лет | от 18 |

Без обеспечения |

Рефинансирование |

Заявка

| |

|

| от 51000 до 1,5 млн. |

от 7% до 17,6%

| до 5 лет | 23-70 |

Без обеспечения |

Рефинансирование |

| |

|

| от 200000 до 5 млн. |

от 8,8%

| от 13 мес. до 7 лет | 21-70 |

Без обеспечения, Залог авто, Залог недвижимости |

Рефинансирование |

Заявка

| |

|

| от 5000 до 500000 |

14,9%

| от 13 мес. до 5 лет | 21-70 |

Без обеспечения |

Стандартная |

Заявка

|

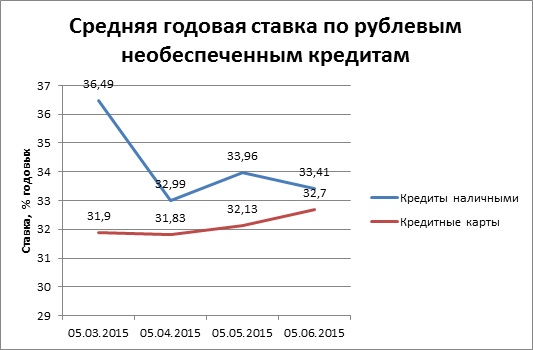

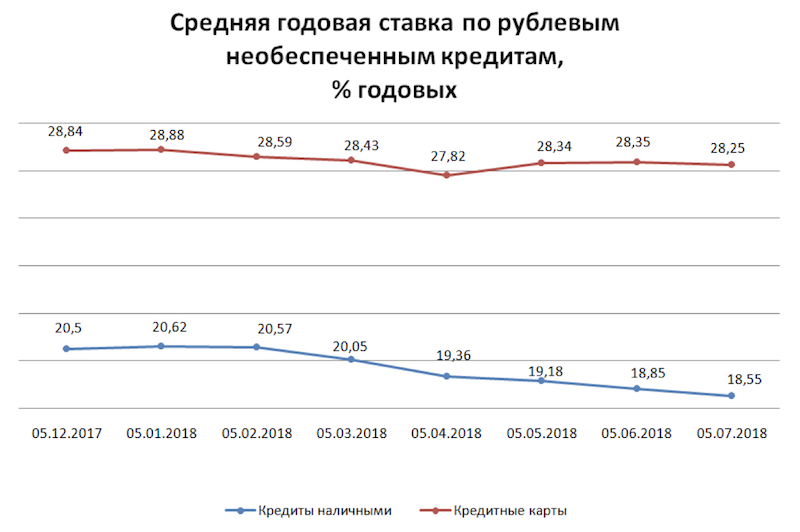

Ставки по коротким займам неожиданно пошли в рост

Обнародованные Банком России ставки по потребительским кредитам на конец прошлого года неожиданно показали разнонаправленную динамику. Заемные средства на срок более года ожидаемо подешевели вслед за ключевой ставкой и на ожидании ее дальнейшего снижения. А вот проценты по кредитам до года неожиданно выросли почти на 2 процентных пункта (п. п.), вернувшись к локальным максимумам мая прошлого года. Эксперты связывают такой подъем спросом на POS-кредиты перед Новым годом, а также волатильностью ставок по коротким инструментам.

Заемные средства на срок более года ожидаемо подешевели вслед за ключевой ставкой и на ожидании ее дальнейшего снижения. А вот проценты по кредитам до года неожиданно выросли почти на 2 процентных пункта (п. п.), вернувшись к локальным максимумам мая прошлого года. Эксперты связывают такой подъем спросом на POS-кредиты перед Новым годом, а также волатильностью ставок по коротким инструментам.

Согласно данным Банка России, опубликованным 20 января, средневзвешенная ставка по кредитам банков (за исключением Сбербанка) в рублях на срок свыше года в прошлом ноябре упала до 12,17% годовых, достигнув самого низкого значения за всю историю. Этот показатель планомерно снижался с мая прошлого года, когда достигал отметки 13,31% годовых, что является максимумом с июля 2018 года. Но если учесть, что в конце октября ключевая ставка была снижена с 7% до 6,5%, нисходящая динамика кредитных ставок была ожидаема. Как отметил гендиректор ИК «Иволга Капитал» Андрей Хохрин, длинные кредиты — это кредиты с обеспечением имуществом или кредиты заемщикам с подтвержденной высококлассной кредитной историей. «Затраты заемщиков в этой ценной для банков категории должны снижаться по мере удешевления стоимости денег. Конкуренция за таких клиентов и за такие кредитные договоры высока»,— уверен он.

«Затраты заемщиков в этой ценной для банков категории должны снижаться по мере удешевления стоимости денег. Конкуренция за таких клиентов и за такие кредитные договоры высока»,— уверен он.

Однако рост ставок по рублевым кредитам до одного года оказался неожиданным. В ноябре средневзвешенная ставка поднялась почти до 15% годовых, прибавив около 2 п. п. Между тем этот показатель, как и ставка по кредитам свыше года, снизилась с 15,08% в мае, до 13,17% в октябре. Кредиты до года, по словам инвестиционного стратега «БКС Премьер» Светланы Кордо, в большинстве своем являются POS-кредитами, спрос на которые перед Новым годом традиционно растет, а банки, пользуясь моментом, могут корректировать ставки. «На рынке дорогих POS-кредитов с высокими рисками осталось не так много игроков. Поэтому если ставку повысит хотя бы один из них, это может довольно заметно отразиться на средней ставке POS-кредитов»,— уверена она.

По данным ЦБ, рост был зафиксирован в кредитах со сроками от 91 до 180 дней (с 15,13% до 17,27%) и со сроками от полугода до года (с 13,64% до 15,06%).

При этом, по словам Андрея Хохрина, рост ставок по кредитам физлицам является отражением двух тенденций. Во-первых, роста спроса на заемные деньги со стороны населения и роста самой кредитной нагрузки населения, во-вторых, снижения качества заемщиков. «Растущий спрос на деньги и снижение возвратности создают для банков как дополнительные требования к резервированию, так и возможность увеличить маржу по возвратным кредитам»,— считает он. Однако у гендиректора Frank RG Юрия Грибанова другое объяснение: «В заявленных тарифах роста не было. Индекс процентных ставок снижается поступательно. Данные ЦБ — это доходность фактически выданного портфеля. Если тарифы не корректировались, значит, рост вызван изменением политики выдачи кредитов. Банки изменили модель таким образом, чтобы не выдавать низкомаржинальные короткие кредиты». Альтернативную версию предложил и начальник отдела инвестидей «БКС Брокер» Нарек Авакян: «Речь может идти о повышении краткосрочных кредитов в связи с колебаниями ставок на межбанковских рынках». По его словам, краткосрочные ставки, как правило, более волатильны, нежели долгосрочные. «На мой взгляд, главным фактором прослужили действия Банка России: регулятор ужесточил нормы резервирования по краткосрочным кредитам, а также объявил о значительном ужесточении выдачи необеспеченных кредитов с января 2020 года»,— подчеркнул он.

По его словам, краткосрочные ставки, как правило, более волатильны, нежели долгосрочные. «На мой взгляд, главным фактором прослужили действия Банка России: регулятор ужесточил нормы резервирования по краткосрочным кредитам, а также объявил о значительном ужесточении выдачи необеспеченных кредитов с января 2020 года»,— подчеркнул он.

Нельзя исключать, что к росту средневзвешенной ставки по рублевым кредитам до года в прошлом ноябре привел весь комплекс перечисленных экспертами причин. Но поскольку рынок этот небольшой — немногим более 3%, то повлиять на него могла и любая из названных причин. В любом случае, по оценке Светланы Кордо, в декабре—январе ставка по POS-кредитам осталась примерно на достигнутом уровне, при этом ставки по более длинным кредитам продолжили плавное снижение.

Максим Буйлов, Ксения Дементьева

Эксперты объяснили, что влияет на ставку потребительского кредита

(Казань, 26 ноября, «Татар-информ»). Многие, кто принял решение взять потребительский кредит, хотят получить займ с минимальной процентной ставкой. Чтобы решить эту задачу, в первую очередь необходимо понимать, от каких факторов она зависит. В этой статье вы узнаете, что влияет на величину процентной ставки, так что вы сможете рассчитать потребительский кредит таким образом, чтобы он оказался для вас более выгодным.

Чтобы решить эту задачу, в первую очередь необходимо понимать, от каких факторов она зависит. В этой статье вы узнаете, что влияет на величину процентной ставки, так что вы сможете рассчитать потребительский кредит таким образом, чтобы он оказался для вас более выгодным.

Тип кредита

Для необеспеченных нецелевых кредитов ставка как правило выше: банку неизвестно, для чего вам средства, при этом какие-либо гарантии выплаты отсутствуют. Выдача подобных нецелевых кредитов осуществляется по минимальному числу документов — в некоторых случаях банки требуют только лишь паспорт.

Обеспечение

Займ может обеспечиваться залоговым имуществом или поручителям, которые будут гарантировать выплату. Если у кредита будет поручитель, то у банка будет право требовать с него выплату, если основной заемщик прекратит выплаты. Если же у кредита будет залог, а заемщик прекратит оплату долга, то у банка будет право взыскать предмет залога в судебном порядке.

Срок кредита

Если потребительский кредит выдается сроком до одного года, то его процентная ставка будет выше. Однако так обстоит дело не со всеми видами кредитов. К примеру, у ипотечных кредитов все наоборот: чем более длительным является срок кредитования, тем выше будет ставка.

Размер кредита

Чем больше размер кредита, тем больше рискует банк. Поэтому при большом размере кредита банк может требовать больше документов или предоставить обеспечение.

Первоначальный взнос

При ипотечном кредитовании чем больше величина первичного взноса, тем ниже риск того, что заемщик не вернет кредит. Это означает, что процентная ставка будет более выгодной. В некоторых банках можно взять ипотеку, не внося первоначальный взнос, однако у кредита в этом случая будет более высокая процентная ставка.

История обслуживания

Если вы приняли решение взять кредит, то сначала рекомендуется рассмотреть предложения банка, клиентом которого вы уже являетесь. Если у вас в каком-либо банке есть вклад или зарплатный проект, то он видит, сколько средств у вас есть, так что ему не требуется дополнительная проверка ваших доходов. То есть у банка, где вы уже обслуживаетесь, более высокое к вам доверие, поэтому он предложит вам кредитование на более выгодных условиях.

Если у вас в каком-либо банке есть вклад или зарплатный проект, то он видит, сколько средств у вас есть, так что ему не требуется дополнительная проверка ваших доходов. То есть у банка, где вы уже обслуживаетесь, более высокое к вам доверие, поэтому он предложит вам кредитование на более выгодных условиях.

Кредитная история

Чем более плохой является кредитная история клиента, тем более высокие риски несет банк. В этом случае банк может либо вовсе отказать в выдаче кредита, либо повысить процентную ставку, чтобы компенсировать повышенные риски.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

| Кредит | Срок | Сумма | Годовая ставка |

|---|---|---|---|

|

Потребительский кредит в рамках зарплатного проекта Акция Для получающих зарплату на карты Банка, работников системообразующих предприятий/предприятий бюджетной сферы, членов Профсоюза работников здравоохранения г.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие Акция Кредиты для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Доверие плюс Акция Кредиты без обеспечения для клиентов с положительной кредитной историей в ПАО «ЧЕЛИНДБАНК» и других банках, сотрудников аккредитованных предприятий.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный Акция Кредит предоставляется клиентам, получающим доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Пенсионный плюс Акция Кредит без обеспечения для клиентов, получающих доход в виде пенсионных выплат.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный Акция Кредит на любые цели.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Стандартный без обеспечения Акция Кредит на любые цели без обеспечения.

|

Срок: до 3 лет |

Сумма:

|

Годовая ставка:

|

|

Под залог недвижимости Акция Кредит под залог недвижимости на любые цели.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на приобретение квартиры на этапе строительства Кредитный продукт на покупку строящегося жилья.

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на приобретение готовой жилой недвижимости Кредитный продукт на покупку готового жилья.

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Материнский капитал Приобретение жилой недвижимости с использованием средств материнского капитала.

|

Срок: до 6 месяцев |

Сумма:

|

Годовая ставка:

|

|

Ипотека 6,5% годовых Кредитный продукт на покупку строящегося или готового жилья у юридического лица

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на приобретение нежилой недвижимости (апартаментов) Кредитный продукт на покупку нежилой недвижимости (апартаментов).

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Кредит на рефинансирование ипотечного кредита в сумме более остатка задолженности Рефинансирование ипотечного кредита, полученного ранее в другом банке в сумме более остатка задолженности по ипотечному договору

|

Срок: от 1 года до 15 лет |

Сумма:

|

Годовая ставка:

|

|

Классический Акция Кредит на приобретение нового или подержанного автомобиля.

|

Срок: до 5 лет |

Сумма:

|

Годовая ставка:

|

|

Карта с льготным периодом Акция При погашении задолженности по кредиту в течение льготного периода проценты на данную сумму не начисляются.

|

Срок: 2 года |

Сумма:

|

Годовая ставка:

|

|

Кредитная карта в рамках зарплатных проектов Акция Альтернатива краткосрочному потребительскому кредиту.

|

Срок: 2 года |

Сумма:

|

Годовая ставка:

|

|

Кредитная линия Удачная Целевой кредит с различными видами обеспечения.

|

Срок: до 7 лет |

Сумма:

|

Годовая ставка:

|

Челябинска и Челябинской обл.

Челябинска и Челябинской обл.

Потребительское кредитование

В соответствии с требованиями Федерального закона от 27.07.2006г. № 152-ФЗ «О персональных данных» даю согласие «КРАЕВОМУ КОММЕРЧЕСКОМУ СИБИРСКОМУ СОЦИАЛЬНОМУ БАНКУ» ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ, местонахождение: Российская Федерация, Алтайский край, 656049, г. Барнаул, пр-кт Ленина, 61 (далее – Банк), на обработку моих персональных данных (далее – Согласие) и подтверждаю, что действую своей волей и в своем интересе. Согласие дается на обработку всех моих персональных данных, указанных в заявке, любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование, обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных данных, полученных в результате их обработки.

Согласие дается мною для целей заключения с Банком любых сделок, соглашений, договоров и дальнейшего их исполнения, а также исполнения иных обязательств, сторонами которых могут являться или являются стороны настоящего Согласия; для принятия решений или совершения иных действий, порождающих юридические последствия в отношении меня или других лиц или иным образом затрагивающих мои права и законные интересы, а также для предоставления мне информации об оказываемых Банком услугах. Согласие действует до его отзыва мною путем направления в Банк заявления в простой письменной форме. В случае отзыва Согласия на обработку персональных данных прекращение обработки персональных данных происходит только после полного исполнения сторонами настоящего Согласия обязательств, вытекающих из договорных отношений, а уничтожение персональных данных производится не ранее истечения срока хранения, установленного для конкретного вида документов, если персональные данные содержатся в указанных документах.

Я даю согласие на предоставление Банком всей имеющейся обо мне информацию в объеме, в порядке и на условиях, определенных Федеральным законом «О кредитных историях» № 218-ФЗ от 30 декабря 2004 года, во все бюро кредитных историй, включенные в государственный реестр бюро кредитных историй, а также на получение кредитного отчета из вышеозначенных бюро для заключения Договора и в течение срока действия Договора.

Я даю согласие на получение мной рекламы, рассылки, в том числе по сети подвижной радиотелефонной связи, от Банка, его контрагентов и аффилированных лиц.

В 2021 году на рынке потребительского кредитования в США начнется восстановление рынка NYSE: TRU

Прогноз финансовых услуг TransUnion на 2021 год

Прогноз финансовых услуг TransUnion на 2021 год

ЧИКАГО, декабрь. 10, 2020 (GLOBE NEWSWIRE) — Недавно опубликованный прогноз потребительского кредитования TransUnion (NYSE: TRU) на 2021 год показал, что доступ к кредитным картам и личным кредитам, как ожидается, восстановится в первой половине следующего года, в то время как новые автокредиты будут снижаться. рискуют потребители. Несмотря на потенциальные препятствия на рынке потребительских кредитов, TransUnion прогнозирует позитивные тенденции, поддерживаемые ожидаемым улучшением макроэкономических факторов, таких как безработица и ВВП.

10, 2020 (GLOBE NEWSWIRE) — Недавно опубликованный прогноз потребительского кредитования TransUnion (NYSE: TRU) на 2021 год показал, что доступ к кредитным картам и личным кредитам, как ожидается, восстановится в первой половине следующего года, в то время как новые автокредиты будут снижаться. рискуют потребители. Несмотря на потенциальные препятствия на рынке потребительских кредитов, TransUnion прогнозирует позитивные тенденции, поддерживаемые ожидаемым улучшением макроэкономических факторов, таких как безработица и ВВП.

Сбои, вызванные пандемией COVID-19, были наиболее очевидны для образований во втором квартале 2020 года, поскольку кредитование необеспеченных кредитных продуктов, таких как личные ссуды и кредитные карты, резко замедлилось по сравнению с предыдущим кварталом.В 2021 году TransUnion увидит, что второй квартал будет играть еще одну важную роль — на этот раз в виде новых источников, возвращающихся к уровням, предшествующим COVID, с объемами кредитных карт и физических лиц, которые, как ожидается, будут расти с наибольшей скоростью.

«Повторное открытие Америки и ожидаемое увеличение числа рабочих мест и повышение заработной платы окажут наибольшее влияние на то, как потребители смогут управлять своими долгами в 2021 году», — сказал Мэтт Комос, вице-президент по исследованиям и консалтингу TransUnion. «Мы прогнозируем активную деятельность по выдаче кредитов и, исключая любые непредвиденные потрясения в экономике, мы ожидаем, что этот рост начнется в начале второго квартала 2021 года для большинства кредитных продуктов.Наш прогноз также предполагает, что больший процент новых займов будет направлен потребителям с меньшим риском, что, по нашему мнению, улучшит общую картину серьезных просрочек ».

Источники могут вырасти в первой половине 2021 года, особенно во втором квартале

| Кредит * / Период времени | 1 квартал 2020 года | 1 квартал 2021 года Прогноз | Г / Г% Изменение | 2 квартал 2020 г. | 2 квартал 2021 г. Прогноз | % г / г Изменение | ||

| Авто | 6.34 миллиона | 6,85 миллиона | 8,0% | 6,46 миллиона | 7,40 миллиона | 14,6% | ||

| Кредитная карта | 15,52 миллиона | 12,52 миллиона | -19,3% | 8,59 миллиона | 14,13 млн | 64,5% | ||

| Личный заем | 3,90 млн | 3,30 млн | -15,4% | 2,60 млн | 4,22 млн | 62.3% | ||

| Ипотека | 1,87 миллиона | 2,13 миллиона * | 13,9% | 3,03 миллиона | 2,05 миллиона * | -32,3% | ||

* Прогноз возникновения ипотеки на основе данных Ассоциация ипотечных банкиров.

На скорость восстановления рынка потребительского кредитования в 2021 году будут влиять ипотечные заемщики, особенно те, кто в начале года все еще участвует в программах размещения.К октябрю 2020 года 84% всех аккаунтов, в которых с марта 2020 года был введен режим воздержания, покинули статус проживания. Остальные счета в сфере жилья больше всего подходят для ипотечных кредитов (5,4%), в то время как менее 4% от общего объема счетов остается для кредитов на покупку автомобилей, кредитных карт и физических лиц.

Помимо более высокого процента потребителей, остающихся в статусе жилья, ипотечные кредиты также продемонстрировали отличные тенденции от других кредитных продуктов. В то время как по другим кредитным продуктам наблюдается высокая доля потребителей, отказывающихся от терпимости, в сентябре 2020 года ипотечные ссуды достигли критической точки, поскольку показатели входа и выхода из программ размещения были почти равными.Кроме того, потребители, которые имеют долгосрочную ипотеку, также имеют в своем кошельке более высокий процент других кредитных продуктов, что может повлиять на уровень просрочек в будущем.

«Уровень серьезных просрочек потребителей оставался низким в 2020 году в основном из-за программ размещения, предоставляемых потребителям в начале пандемии COVID-19. Однако мы полагаем, что те потребители, счета которых все еще находятся в отсрочке по ипотеке, также могут оказаться теми, кому будет труднее всего производить ежемесячные платежи после завершения программ размещения.На их платежное поведение может повлиять множество внешних факторов, включая дополнительные стимулы, широкое распространение вакцин и темпы восстановления экономики, хотя время может сыграть важную роль в воздействии на потребительское кредитование. В настоящее время наши прогнозы на 2021 год указывают на то, что год будет больше напоминать 2019 год, чем рынок потребительского кредитования 2020 года, затронутый COVID-19 », — заключил Комос.

Для получения дополнительной информации о прогнозе TransUnion на 2021 год и для регистрации на веб-семинар с подробными прогнозами, пожалуйста, нажмите здесь .

TransUnion Forecast: четыре других тенденции, за которыми следует следить в 2021 году

Тенденция № 1: программы воздержания и деятельность по их созданию для воздействия на ипотечный рынок

После небольшого потенциального всплеска в конце года Ожидается, что в четвертом квартале 2020 года количество ипотечных счетов, подлежащих отсрочке, останется примерно на одном уровне в первом квартале 2021 года. Затем ожидается, что количество ипотечных счетов, подлежащих отсрочке, резко сократится в апреле и мае (ровно через год с момента пика подачи заявок на отсрочку по ипотеке в течение пандемия).Ипотечные кредиты не рассматриваются как просрочки, пока они находятся в отсрочке, поэтому ожидается, что просрочки вырастут с исторического минимума, когда эти программы истекут. Основными драйверами на ипотечном рынке будут то, как выглядит восстановление экономики, а также то, как государственные и кредитные программы помогают заемщикам возобновлять выплаты. В 2021 году деятельность по рефинансированию будет продолжаться по более низким ставкам, чем рекордные максимумы, наблюдавшиеся в 2020 году. В 2021 году покупатели жилья, впервые покупающие жилье, по-прежнему будут составлять большинство заемщиков, приобретающих жилье, хотя ожидается, что их доля упадет с максимума в 70%. отметка, произошедшая в начале 2020 года.

В 2021 году деятельность по рефинансированию будет продолжаться по более низким ставкам, чем рекордные максимумы, наблюдавшиеся в 2020 году. В 2021 году покупатели жилья, впервые покупающие жилье, по-прежнему будут составлять большинство заемщиков, приобретающих жилье, хотя ожидается, что их доля упадет с максимума в 70%. отметка, произошедшая в начале 2020 года.

Мгновенный анализ

«Несмотря на то, что деятельность по выдаче кредитов замедлится из-за головокружительного роста, наблюдавшегося в 2020 году, и основная часть объема перейдет на закупку, сохраняющиеся низкие процентные ставки сохранят привлекательный вариант рефинансирования для потребителей. Ожидается, что во второй половине следующего года рефинансирование за счет наличных средств станет более активным, поскольку мы вернемся к «более нормальному» экономическому ландшафту, и кредиторы будут чувствовать себя более комфортно с более рискованными программами возврата средств. Это станет источником ликвидности для заемщиков, которые смогут использовать свой собственный капитал, который находится на рекордно высоком уровне, поскольку цены на жилье продолжают расти.

- Джо Меллман, старший вице-президент и руководитель ипотечного направления TransUnion

Тенденция № 2: Объемы выдачи кредитных карт восстановятся в 2021 году

10-летний минимум в 8,6 миллиона во втором квартале 2020 года, но рынок начал восстанавливаться во второй половине года. Ожидается, что прогнозируемое улучшение безработицы и роста ВВП приведет к увеличению объема выдачи кредитов на 64% в годовом исчислении в течение первой половины года, поскольку эмитенты карт стремятся увеличить рост своих портфелей.Однако экономическая неопределенность повлияет на потребительские расходы в первой половине 2021 года. Тенденция к сокращению расходов приведет к снижению общих остатков на картах с 723 миллиардов долларов в третьем квартале 2020 года до 666 миллиардов долларов в третьем квартале 2021 года. прогнозируется, что эффективность кредитных карт в связи с просрочками останется ниже уровня 2019 года. Ожидается, что серьезная просрочка по кредитным картам в конце 2021 года не превысит 1,3%.

Ожидается, что серьезная просрочка по кредитным картам в конце 2021 года не превысит 1,3%.

Мгновенный анализ

«Ожидается, что в 2021 году первоначальная активность на рынке кредитных карт вернется к уровням, существовавшим до COVID, при этом рост будет происходить по всем уровням риска.Смягчающие обстоятельства, окружающие пандемию, такие как блокировки и безработица, а также сохраняющаяся неопределенность в секторе, заставят многих эмитентов карт принять взвешенный подход к кредитованию. Мы ожидаем, что это произойдет в виде меньших кредитных линий, чтобы учесть снижение потребительских расходов. Поскольку в обозримом будущем рост баланса останется приглушенным, уровни просрочек будут продолжать улучшаться и останутся значительно ниже посткризисных уровней ».

- Пол Зигфрид, старший вице-президент и руководитель подразделения кредитных карт TransUnion

Тенденция № 3: рынок потребительского кредитования продолжит устойчивое восстановление Напоминает рекорд Уровни

По мере того, как безработица снижается, а спрос инвесторов на необеспеченные ссуды в рассрочку продолжает неуклонно восстанавливаться, в течение 2021 года возникнет тенденция к росту количества кредитов, постепенно приближаясь к рекордным уровням 2019 года. Накопленный покупательский спрос на отпуск и другие крупные расходы будет способствовать дальнейшему увеличению доходов, особенно по мере того, как экономика начинает открываться заново. Ожидается, что объем ссуд в первом квартале достигнет 3,3 миллиона, но во втором квартале ожидается рост кредитов до 4,2 миллиона, что значительно выше 2,6 миллиона, наблюдавшихся во втором квартале пандемии. Однако эта активность все еще остается ниже 4,8 миллиона отправлений, о которых сообщалось во втором квартале 2019 года. Просрочки немного увеличатся по мере истечения сроков отсрочки платежа.

Накопленный покупательский спрос на отпуск и другие крупные расходы будет способствовать дальнейшему увеличению доходов, особенно по мере того, как экономика начинает открываться заново. Ожидается, что объем ссуд в первом квартале достигнет 3,3 миллиона, но во втором квартале ожидается рост кредитов до 4,2 миллиона, что значительно выше 2,6 миллиона, наблюдавшихся во втором квартале пандемии. Однако эта активность все еще остается ниже 4,8 миллиона отправлений, о которых сообщалось во втором квартале 2019 года. Просрочки немного увеличатся по мере истечения сроков отсрочки платежа.

Мгновенный анализ

«Ожидается, что потребительский спрос и предложение кредиторов, поддерживаемое инвесторами, продолжат устойчивый рост и вернут объемы кредитов к нормальному уровню в 2021 году. Рост кредитов на улучшение жилищных условий для проектов ремонта будет оставаться привлекательным. вариант для потребителей, поскольку они приспосабливаются к расширенным условиям работы на дому в новом году. После исторически низких показателей просрочек в 2020 году ожидается, что в 2021 году они будут расти по мере истечения срока действия программ стимулирования и окончания периодов отсрочки платежа по ипотеке и другим продуктам.Однако мы не ожидаем, что уровень просрочек заметно превысит уровни, наблюдавшиеся в последние несколько лет ».

После исторически низких показателей просрочек в 2020 году ожидается, что в 2021 году они будут расти по мере истечения срока действия программ стимулирования и окончания периодов отсрочки платежа по ипотеке и другим продуктам.Однако мы не ожидаем, что уровень просрочек заметно превысит уровни, наблюдавшиеся в последние несколько лет ».

- Лиз Пейджел, старший вице-президент и руководитель направления потребительского кредитования TransUnion

Тенденция № 4: Новые автокредиты переместятся в сторону потребителей с более низким уровнем риска

Спад, выражающийся двузначным числом, и отрицательный Темпы роста продаж новых автомобилей наблюдались в течение первой половины 2020 года. Ожидается, что в 2021 году снижение продаж автомобилей выровняется, что свидетельствует об улучшении состояния рынка автокредитования.Ожидается, что деятельность по предоставлению кредитов в первом и втором кварталах 2021 года приведет к созданию 6,8 миллиона и 7,4 миллиона новых счетов, соответственно, при этом большая часть кредитов перейдет на уровни основного и выше риска. Такое изменение структуры происхождения является отражением изменения потребительского спроса и корректировок стратегий автокредитования в связи с пандемией. Ожидается, что по мере сокращения объемов субстандартных кредитов общая доля непервоклассных остатков будет постепенно снижаться в течение года.

Такое изменение структуры происхождения является отражением изменения потребительского спроса и корректировок стратегий автокредитования в связи с пандемией. Ожидается, что по мере сокращения объемов субстандартных кредитов общая доля непервоклассных остатков будет постепенно снижаться в течение года.

Мгновенный анализ

«Новые автоиндустрии будут сдвигаться в сторону потребителей с более низким уровнем риска, поскольку автокредиторы продолжают бороться с последствиями пандемии.Тем не менее, прогнозируемая активность по выдаче кредитов представляет собой довольно здоровый отскок для отрасли, учитывая проблемы, наблюдаемые в 2020 году. Пока проблемы с поставками не сохранятся, кредиторам следует ожидать стабильного развития в 2021 году. Показатели также должны стабилизироваться, поскольку количество автомобилей продолжает снижаться — в настоящее время составляет 3,8% автокредитов. Хотя потребители с отсрочкой по ипотеке могут повлиять на неплатежи по автокредиту, мы ожидаем, что это будет относительно мало. На протяжении многих лет наше исследование показало, что, особенно в трудную минуту, многие потребители отдают предпочтение автоплатежам больше, чем другим кредитным продуктам.И теперь, во время пандемии COVID-19, ясно, что многие американцы будут по-прежнему ценить доступ к транспортному средству, поскольку это жизненная сила многих потребителей ».

На протяжении многих лет наше исследование показало, что, особенно в трудную минуту, многие потребители отдают предпочтение автоплатежам больше, чем другим кредитным продуктам.И теперь, во время пандемии COVID-19, ясно, что многие американцы будут по-прежнему ценить доступ к транспортному средству, поскольку это жизненная сила многих потребителей ».

- Сатьян Мерчант, старший вице-президент и руководитель автомобильного направления TransUnion

Зарегистрироваться на веб-семинар TransUnion с подробными прогнозами на 2021 год можно здесь. Дополнительные ресурсы для потребителей, которые хотят защитить свой кредит во время пандемии COVID-19, можно найти на сайте transunion.com / covid-19 .

О прогнозе TransUnion на 2021 год:

Прогнозы TransUnion основаны на различных экономических предположениях, таких как валовой внутренний продукт, цены на жилье, личный располагаемый доход и уровни безработицы. Прогнозы могут измениться, если в экономике произойдут непредвиденные потрясения, включая дальнейшее увеличение числа случаев COVID-19. На эти прогнозы также могут повлиять лучшие, чем ожидалось, улучшения в экономике, такие как увеличение ВВП и располагаемого дохода или быстрое внедрение вакцины COVID-19.

Прогнозы могут измениться, если в экономике произойдут непредвиденные потрясения, включая дальнейшее увеличение числа случаев COVID-19. На эти прогнозы также могут повлиять лучшие, чем ожидалось, улучшения в экономике, такие как увеличение ВВП и располагаемого дохода или быстрое внедрение вакцины COVID-19.

О TransUnion (NYSE: TRU)

TransUnion — глобальная информационная и аналитическая компания, которая делает возможным доверие в современной экономике. Мы делаем это, предоставляя полную картину каждого человека, чтобы его можно было надежно и безопасно представить на рынке. В результате предприятия и потребители могут уверенно совершать сделки и добиваться больших результатов. Мы называем это «Информация для хорошего» .®

Компания TransUnion, ведущая присутствие в более чем 30 странах на пяти континентах, предлагает решения, которые помогают создавать экономические возможности, отличный опыт и личные возможности для сотен миллионов людей.

http://www. transunion.com/business

transunion.com/business

| Контакты | Дэйв Блумберг TransUnion |

| Электронная почта | [email protected] |

| Телефон | 312-972-6646 |

Видео, сопровождающее это объявление, доступно по адресу https://www.globenewswire.com/NewsRoom/AttachmentNg/8d1a63d2-63c4-44d0-ae9f-f4e937d2a86a

AWS Marketplace13

| Потребительский кредит

Войти

Ваш сохраненный список

Партнеры

Продавать в AWS Marketplace

Главная страница веб-сервисов Amazon

Помощь

AWS Marketplace в Twitter

Блог AWS Marketplace

Новостная лента

РешенияБизнес-приложенияДанные и аналитикаDevOpsИнфраструктурное ПОИнтернет вещейМашинное обучениеМиграцияБезопасностьЭнергетикаФинансовые услугиЗдравоохранение и науки о жизниМедиа и развлеченияГосударственный секторТелекоммуникацииAWS Control TowerПодготовленные модели Amazon SageMaker

Программное обеспечение для инфраструктурыРезервное копирование и восстановлениеАналитика данныхВысокопроизводительные вычисленияМиграцияСетевая инфраструктураОперационные системыБезопасностьХранилище

Управление жизненным циклом DevOpsAgile

Бизнес-приложенияБлокчейнСотрудничество и производительностьКонтактный центрУправление контентомCRMeCommerceeLearningЛюдские ресурсыIT Управление бизнесомУправление проектами

Машинное обучениеСлужбы Human Review Решения MLСлужбы маркировки данныхКомпьютерное зрениеОбработка естественного языка Распознавание речиТекстИзображениеВидеоАудиоСтруктурированныеИнтеллектуальная автоматизация

Данные ПродуктыДанные о финансовых услугахДанные о здравоохранении и биологических наукахДанные для СМИ и развлеченийТелекоммуникационные данныеИгровые данныеАвтомобильные данныеПроизводственные данныеДанные об источникахДанные о розничной торговле, местонахождении и маркетингеДанные государственного сектора

Интернет-аналитикаПриложенияПодключение устройствУправление устройствамиБезопасность устройствПромышленный IoTSmart для дома и города

Профессиональные услугиОценкаВнедрениеУправляемые услугиПремиум-поддержкаОбучение

ОтраслиОбразование и исследованияФинансовые услугиЗдоровье и науки о жизниМедиа и развлеченияПромышленность

AWS IQ

Веб-сайты и мобильные приложенияБазы данных и аналитикаСеть и безопасностьМашинное обучениеПроизводительность и сотрудничествоОптимизация затратДругое

Ресурсы

ВебинарыОбработка документовРуководства по внедрениюВидеоОтчеты аналитиков

Продавайте на AWS MarketplaceПортал управленияЗарегистрируйтесь в качестве продавцаРуководство продавцаПриложение для партнеровИстории успеха партнеров

О AWS MarketplaceЧто такое AWS Marketplace? Истории успеха клиентовБлог AWSПресс-релизыСобытияПомощь и часто задаваемые вопросыКарьера

Избранные категорииПодписки SaaSWindows ServerМобильные решения

Управление учетной записью Консоль управленияУправление счетами и затратамиПодписаться на обновленияЛичная информацияСпособ оплатыУправление идентификацией и доступом AWSУчетные данные безопасностиЗапрос об увеличении лимита обслуживанияСвяжитесь с нами

AWS Marketplace принимает на работу!

Amazon Web Services (AWS) — это динамично развивающееся бизнес-подразделение Amazon. com. В настоящее время мы нанимаем инженеров по разработке программного обеспечения, менеджеров по продуктам, менеджеров по работе с клиентами, архитекторов решений, инженеров службы поддержки, системных инженеров, дизайнеров и многих других. Посетите нашу страницу карьеры или страницу карьеры для разработчиков, чтобы узнать больше.

Amazon Web Services — работодатель с равными возможностями.

© 2012-

2021 г.

, Amazon Web Services, Inc. или ее аффилированных лиц.Все права защищены.

Бюро защиты потребительских кредитов

(A) (B) (C) (D) (E) (F-G) (H) (I-K) (L)

(M-N) (O) (P-Q) (R) (S) (T)

(U-V) (W-Z)

Мошенничество с предоплатой ссуды — форма

мошенничества, при котором потребителей просят внести предоплату и быстро получить

заем большого размера с очень низкой годовой процентной ставкой. Потребителей привлекают переводы денежных средств

Потребителей привлекают переводы денежных средств

(часто

Канада

)

через газетную и интернет-рекламу.

ссуд с регулируемой процентной ставкой — (также

известный как ссуды с переменной ставкой), обычно предлагают более низкую начальную процентную ставку, чем

ссуды с фиксированной ставкой.Процентная ставка

колеблется в течение срока ссуды в зависимости от рыночных условий, но ссуда

в соглашении обычно устанавливаются максимальные и минимальные ставки. Когда процентные ставки растут, обычно тоже.

платежи по кредиту; когда процентные ставки падают, ваши ежемесячные платежи могут быть

понижен.

Годовая процентная ставка (APR) — Фактическая

стоимость кредита для заемщика, включая проценты и некоторые другие сборы,

выражается как годовая ставка. Определение годовой процентной ставки для

Определение годовой процентной ставки для

два продукта позволяют потребителям сравнивать товары в кредит.

Оценка — письменная оценка, предоставленная оценщиком, имеющим государственную лицензию,

стоимости дома.

Воздушный шар — ипотека с периодическими выплатами основной суммы и

проценты, которые не полностью амортизируют ссуду.Остаток по ипотеке подлежит выплате единовременно в

указанная дата до окончания периода амортизации.

«Синяя книга» Price — цена подержанного автомобиля.

измеряется индексом качества многих аналогичных автомобилей. Различные публикации (теперь доступны бесплатно

в Интернете) раскрыть стоимость подержанных автомобилей (розничная, обменная, оптовая).

Buy Down: метод снижения процентной ставки по ипотеке,

временно или на весь срок кредита. Постоянная покупка требует выплаты баллов при закрытии, в то время как

Временный выкуп требует единовременной выплаты

предоплата процентов, которая может субсидировать выплаты по ипотеке сверх

первые один-три года кредита.

Купи здесь, заплати здесь Финансирование — обычно связано с подержанными автомобилями

дилеры. Платежи в рассрочку, часто производимые еженедельно, выплачиваются непосредственно

дилерство, которое предоставляет частное финансирование (иногда по высокой цене / годовой процентной ставке) для

автомобиль.

Агент покупателя — это брокер по недвижимости, который представляет покупателей. Они назначат встречи, чтобы показать вам недвижимость и помочь в переговорах.

Они назначат встречи, чтобы показать вам недвижимость и помочь в переговорах.

условия покупки дома.

(ВЕРХНИЙ)

Ограничение

— Чтобы предотвратить чрезмерно высокое увеличение платежей, ARM устанавливает ограничение на сумму, на которую может повыситься процентная ставка в любой момент.

корректировка в течение срока ссуды или и то, и другое.

Закрытие или Мировое соглашение: встреча между продавцом, покупателем и доверенным лицом по закрытию сделки.

когда собственность юридически переходит из рук в руки, сделка юридически закрыта, или

обе.

Затраты на закрытие или сборы за расчет — сборы, уплачиваемые для закрытия ипотеки. (Например, точки,

титульные взносы, сборы за исследование и т. д.)

д.)

Заключительный отчет или Отчет о расчетах — это документ

подготовлена Титульной компанией, в которой указаны окончательные и конкретные затраты

вовлечены как покупателя, так и продавца в сделку с недвижимостью.

Обеспечение — имущество, такое как акции, дом, облигации, банковский счет,

или автомобиль, предложенный в качестве обеспечения ссуды и подлежащий конфискации, если вы

дефолт; увидеть безопасность.

Комбинированный кредит на стоимость

(«CLTV») — Отношения

непогашенный остаток первой и второй ипотеки по отношению к стоимости дома

используется для определения максимального процента стоимости, который может быть предоставлен во временное пользование. (1-я сумма ипотеки плюс

(1-я сумма ипотеки плюс

вторая сумма ипотеки, разделенная на стоимость или продажную цену.)

Обязательство — предложение о предоставлении ипотечной ссуды с изложением условий,

сумма кредита, процентная ставка и любые условия, которые

обязательство или одобрение подлежит.

Соответствующий заем — заем, отвечающий всем требованиям для получения права на получение

покупка или секьюритизация FNMA или FHLMC (Fannie Mae или Freddie Mac), которые

сумма ссуды ниже уровня, который считается пределом для «Джамбо»

ссуды

Потребитель — любое физическое лицо.

обязан или предположительно обязан выплатить долг, возникший в связи с личным, семейным или

бытовое использование.

Завершение — момент времени, когда договорные отношения

между заемщиком и кредитором начинается.

Cosigner — Другой человек, не обязательно родственник, который также

подписывает ваш кредитный договор и принимает на себя равную ответственность за его погашение.

Обычная ипотека — ипотечная ссуда, которая не застрахована или не гарантирована государственным учреждением, таким как

FHA или VA.

Строительный заем — краткосрочный, промежуточный

ссуда, которая предусматривает выплаты для облегчения строительства дома.

Средства выплачиваются через определенные промежутки времени по мере выполнения работы.

Credit Bureaus — или «потребительский

отчетные агентства »- это компании, которые составляют кредитные отчеты и предоставляют

кредитная информация для предприятий по запросу.

Кредитная карта — A

пластиковая карта с магнитной полосой, которая используется время от времени или многократно, и

снова, чтобы занять деньги или купить товары или услуги в кредит, и который предлагает

возможность производить частичные платежи в счет погашения задолженности.

Кредит жизни и инвалидности

Страхование — Страхование, предлагаемое клиентам ссуды и кредитной карты, которые будут платить

ежемесячные платежи по их долгу, если они станут инвалидами, или остаток

их долги, если они умрут до завершения своих платежей. Кредиторы не могут

Кредиторы не могут

требовать это покрытие в качестве условия предоставления ссуды.

Предварительное одобрение кредита — процесс, в котором физическое лицо может подать заявку на решение об одобрении кредита до

он / она действительно находит дом и заключает договор купли-продажи.

Кредитные отчеты — или «потребительские

отчеты »содержат информацию о вашей кредитоспособности.Информация хранится

в файле с кредитным бюро и будет отображать данные о прошлых платежах.

Вы имеете право запрашивать бесплатную копию вашего кредитного отчета один раз в год.

Свяжитесь с Управлением по регулированию потребительского кредитования штата Мэн по телефону 1-800-332-8529, чтобы

формы заказа.

Кредитный рейтинг — Кредитные рейтинги представляют собой числовые сводки ваших

кредитоспособность на основе информации кредитных бюро.Частные компании выставляют оценки потребителей

кредиторы за вознаграждение.

Кредитная служба

Организация — также известная как брокер по ссуде / ипотеке. Начиная с конца сентября 2005 г. все кредитные

Сервисные организации будут переименованы в кредитных брокеров; см. ссудного брокера.

Cure — Привести текущий кредитный счет

оплатив все просроченные счета.

(ТОП)

Дебетовая карта — A

пластиковая карта, которая похожа на кредитную карту, которую потребители могут использовать для совершения покупок, снятия средств или других типов электронных

денежные переводы. Деньги снимаются сразу после проверки потребителя.

Деньги снимаются сразу после проверки потребителя.

счет прямо и одновременно.

Отношение долга к доходу — мера

кредитоспособность рассчитывается путем деления суммы ежемесячных долгов в долларах на

общий ежемесячный доход брутто с последующим переводом результата в проценты.

Акт — Юридический документ, который используется для передачи права собственности с одного

владелец другому.

По умолчанию — Невозможность погасить

ссуды или иным образом соблюдать условия вашего кредитного соглашения. Кредит, который является одним

день опоздания технически «по умолчанию».

Раскрытие информации — Информация, которая должна быть предоставлена потребителям о

их финансовые дела. Раскрытие информации, связанной с потребительским кредитом, включает:

Годовая процентная ставка, финансовые сборы, сумма ежемесячного платежа, общая сумма платежей и

сумма выплат.

дисконтных балла — сумма, которую заемщик или продавец уплачивает кредитору для уменьшения

или «выкупить» процентную ставку заемщика.Один балл равен одному

процент от суммы кредита.

Декрет о разводе — постановление суда, которое, среди прочего,

поручает обязательства по выплате различных долгов. Любые долги, находящиеся в совместном владении

могут быть переданы указом в первую очередь одной стороне; однако, несмотря на

судьи, другая сторона по-прежнему несет юридическую ответственность по долгу перед

кредитор.

(ВЕРХНИЙ)

Escrow Account — Аккаунт

который служит определенной цели, который заканчивается, когда выполняется определенное условие или

происходит определенное событие. Есть два основных типа

счета условного депонирования, относящиеся к потребительскому кредиту:

Equity — Разница между текущей рыночной стоимостью недвижимости.

и общая сумма невыплаченных залоговых прав на имущество.

Escrow Account — это

счет, на котором часть ипотечного платежа заемщика откладывается для выплаты

по налогам на недвижимость и страхованию домовладельцев. Затем кредитор автоматически платит муниципальным

налоги и страхование домовладельца прямо с этого процентного счета, когда

необходимо.

Escrow

Счет — сборы заемщика, связанные с заявкой (не включая сборы третьих лиц.

для оценок, поиска названий и кредитных отчетов) должны быть отложены в

специальный эскроу / трастовый счет ипотечного брокера.Если заемщик отменяет транзакцию, эти сборы должны быть возвращены

кандидат.

(ВЕРХНИЙ)

Закон о справедливой кредитной отчетности — A

федеральный закон дополнен

Мэн

закон, который устанавливает правила и положения, регулирующие кредит

бюро и кредитные отчеты.

Закон о добросовестной практике взимания платы —

Федеральный закон, дополненный

Мэн

закон, который устанавливает правила и положения, регулирующие деятельность сборщиков долгов. Федеральный закон: 15 USC § 1601 et seq .;

Федеральный закон: 15 USC § 1601 et seq .;

Мэн

Закон: 32.

M.R.S.A § 11001 et seq.

FHA — Федеральное жилищное управление, также известное как HUD (Департамент

ЖКХ и градостроительства). Федеральное жилищное управление является федеральным

организация, которая управляет ипотечной программой FHA, которая представляет собой низкий первоначальный взнос

ипотечная программа с гибкими условиями кредитования и квалификационными требованиями.

Финансовый сбор — Стоимость процентов и других сборов, связанных с

заем денег.

Ипотека с фиксированной ставкой — ипотека, в которой

процентная ставка и ежемесячные выплаты основной суммы и процентов остаются прежними

на весь срок действия ссуды.

Плавающий — Процесс

заявитель принимает решение не фиксировать процентную ставку во время

приложение и вместо этого решает плавать с рынком до более поздней даты на

в какой раз он / она попросит ипотечную компанию заблокировать проценты

ставка по преобладающей ставке.

ФСБО — аббревиатура от термина «Продажа от собственника.» Свидетельствует о

сделка с недвижимостью, в которой продавец не представлен реальной

маклер по недвижимости.

(ВЕРХНИЙ)

Страхование от рисков / Домовладельцы

Страхование — страховое покрытие, обеспечивающее

возмещение застрахованному в случае утраты или повреждения имущества.

Заем под залог собственного капитала — форма открытого кредита, при которой

дом служит залогом потребителя.

Домашний инспектор — вы нанимаете и платите этому человеку для анализа домашнего

физическое состояние перед покупкой.

(ВЕРХНИЙ)

Identity Theft — Кража

личная и / или финансовая информация, которая идентифицирует потребителя и которая

часто используется для подачи заявки на кредит на свое имя.Например, вор может

узнайте свое имя и номер социального страхования и откройте счета на свое имя.

Потребители, ставшие жертвами кражи личных данных, имеют несколько доступных средств защиты.

См. Кражу личных данных

Индекс

— фактор, напрямую влияющий на конкретную процентную ставку.

связаны с некоторыми общими индексами: однолетние казначейские векселя, LIBOR и

высшая кредитная ставка.

Процент — сумма, выплачиваемая за использование денег обычно.

выражается в процентах за год. Кроме того, право, акции или

титул в собственности.

Инвестор — любое лицо или учреждение, инвестирующее в

ипотечные кредиты или ценные бумаги с ипотечным покрытием.

Jumbo — заем, размер которого превышает установленный законом лимит.

имеют право на покупку или секьюритизацию FNMA или FHLMC.

Ответственный — несет ответственность по закону;

юридически обязанный.

Листинговый брокер — это брокер по недвижимости, который представляет продавцов.Они будут продавать недвижимость, чтобы привлечь покупателей, которые, в свою очередь, представят предложения

продавец.

Комиссия за выдачу кредита — Комиссия

взимается кредитором за обработку ссуды и часто выражается как

процент от суммы кредита.

Брокер по ссуде / ипотеке — организация, которая предоставляет (или предлагает

предоставить) услугу улучшения вашей кредитной истории, получения кредита для вас,

или предоставление совета или помощи с любой из этих услуг в обмен на

оплата.См. Раздел «Ссудный / ипотечный брокер».

Срок ссуды — период времени между датой начала и

дата прекращения векселя или ипотеки.

Соотношение кредитов и стоимости

(«LTV») — коэффициент ипотеки

равняется стоимости или продажной цене дома. (Сумма ипотеки, разделенная на стоимость или

цена продажи.)

Блокировка процентной ставки по запросу на ипотечный кредит на указанный

период времени.

(ВЕРХНИЙ)

Маржа — процент, добавленный к индексу за счет кредита

компания по определению процентной ставки; часто используется вместе с ARM.)

MSHA, Управление жилищного строительства штата Мэн — ипотечная программа доступна только для

впервые покупатели жилья в штате

Мэн

. Возможны ограничения по доходу.

Возможны ограничения по доходу.

MCCC-1 — Форма ежегодного уведомления / отчетности, требуемая согласно разделу 9-A M.R.S.A.§6-202 для всех

кредиторы, проводящие

Мэн

потребительское кредитование бизнеса.

Ипотека — документ, подписанный заемщиком при выдаче жилищного кредита

который дает кредитору право вступить во владение собственностью (обеспечение

проценты) в случае неплатежа заемщика по кредиту.

Ипотечная компания (под надзором

Кредитор) — Поднадзорный кредитор — это любое лицо, уполномоченное производить или принимать

переуступка кредитов под надзором либо по лицензии

выдается Бюро или поднадзорной финансовой организацией. Наш

Наш

офис регулирует только небанковские ипотечные компании, которые должны быть

имеет лицензию в этом офисе.Бюро финансовых институтов штата Мэн регулирует

курируемые финансовые организации (банки, кредитные союзы, ссудо-сберегательные кассы).

(ВЕРХНИЙ)

Бессрочный кредит — план в

которые кредитор ожидает повторных транзакций, и для которых есть финансирование

начисление начисляется на любой невыплаченный остаток.

Комиссия за оформление — Комиссия, взимаемая кредиторами с заемщиков за подготовку документов,

обработать и закрыть ссуду. Это обычно

заявлен как процент от ссуды. В некоторых случаях может взиматься плата за компенсацию

процентная ставка, также называемая точкой.

(ТОП)

Инспекция вредителей — требуется для кредитов FHA в некоторых областях, чтобы определить, есть ли

— это заражение дома насекомыми-древолазами или другими вредителями.

PITI — Аббревиатура предметов, включенных в ежемесячный платеж по ипотеке:

основная сумма, проценты, налоги и страхование.

PMI — Также называется Частное страхование ипотеки. Страхование, предоставленное Downeast Mortgage Corporation частными учреждениями для

помогают снизить риск потери по определенным кредитам.

баллов и сборов за оформление — сборы, уплачиваемые кредитору за

заем.Один балл равен 1 проценту от суммы кредита. Баллы обычно выплачиваются в

наличными при закрытии. В некоторых случаях деньги, необходимые для выплаты баллов, можно взять в долг,

но это увеличит сумму кредита и общие расходы. Происхождение

Происхождение

комиссия покрывает работу кредитора по оформлению кредита.

Штраф за досрочное погашение (ипотека) — сбор, взимаемый кредитором, когда

Потребитель полностью или частично выплачивает ссуду до наступления срока ее погашения.Они разрешены

по ипотечным кредитам с фиксированной ставкой и первым залоговым залогом, но запрещено по ипотечным кредитам с регулируемой ставкой и

ссуды под залог.

Частное ипотечное страхование (PMI) — защищает кредитора от убытков, если заемщик не выполняет свои обязательства по кредиту.

Обычно это требуется для кредитов, при которых первоначальный взнос меньше 20.

процентов от продажной цены или, при рефинансировании, когда финансируемая сумма

более 80 процентов оценочной стоимости.

Основная сумма — первоначальный баланс

одолженные деньги без процентов.

Процессор — лицо, которое действует как связующее звено между вашим кредитным специалистом.

и андеррайтер, чтобы облегчить документооборот, который приведет вас к

от заявки на получение кредита до закрытия кредита.Проверяет информацию в файле, заказы

оценки, поиск титулов, сертификаты наводнения, получение одобрения ссуды

условия, согласовывает инструкции по закрытию с Титульной компанией.

(ВЕРХНИЙ)

Блокировка скорости —

период времени, в течение которого ипотечная компания будет гарантировать процентную ставку по кредиту, обычно

30 или 60 дней. Блокировки с большей скоростью иногда доступны по более высокой цене.

Блокировки с большей скоростью иногда доступны по более высокой цене.

Аннулирование — Отмена, или

«Разрыв» контракта. Некоторые потребительские кредиты (жилищная ипотека) имеют

3-дневное право расторжения, в течение которого заемщик может аннулировать ссуду без

штраф.

Сборы за регистрацию

— взимаются реестром

Актов о подаче документов или реквизиты юридического документа, чтобы сделать

они являются публичным достоянием.Обычно требуется свидетельство и нотариальное заверение

документов, подлежащих регистрации.

Рефинансирование — погашение долга за счет средств нового займа с использованием

то же имущество, что и безопасность.

RD — Развитие сельских районов. «Сельский

«Сельский

Ипотечная программа развития регулируется Министерством сельского хозяйства США и предназначена для

продвигать домовладение в сельской местности.

(ВЕРХНИЙ)

Безопасность — Имущество, переданное в залог

кредитор в случае просрочки кредита; залог.

Обеспечительный интерес — Кредитор

право забрать имущество или его часть в залог.

Поднадзорный кредитор — лицо, уполномоченное

отдавать или принимать уступки по большинству потребительских кредитов и ипотечных жилищных кредитов,

либо по лицензии, выданной Администратором (раздел 2-301), либо в качестве

контролируемая финансовая организация (банк или кредитный союз) (1-301,

подраздел 38).

Контролируемые ссуды — Потребительские

ссуды, в том числе ссуды, выданные в форме открытого кредита,

в котором финансовые расходы больше, чем

12,25% годовых, или которые обеспечены и проценты по недвижимости.

(ТОП)

Мошенничество с телемаркетингом — Незапрашиваемый телефон

звонок от преступника, который пытается обманом заставить потребителя раскрыть личные

информация (номер банковского счета, номер кредитной карты или социальное обеспечение

номер.)

Сборы третьих сторон — a

комиссия, которую вы платите заранее, чтобы ипотечный брокер заплатил другой стороне, например

чтобы получить кредитный отчет, заказать оценку или

выполнить поиск по заголовку.

Заголовок — Право собственности на недвижимое имущество, находящееся в

передан по акту.Доказательства владения недвижимостью.

Страхование титула

— договор, по которому страховщик (обычно

именуемой «Титульная компания») соглашается выплатить застрахованному

указанная сумма за любые убытки, вызванные дефектами права собственности на недвижимое имущество.

Поиск по заголовку —

процесс проверки записей, относящихся к названию, чтобы убедиться, что в нем нет

любые залоговые права, ипотеки, обременения или другие требования к нему, которые сохранят

это от передачи

(ВЕРХНИЙ)

Андеррайтинг — Анализ риска, связанного с

ипотечный заем, чтобы определить, приемлем ли риск для ипотеки

Компания. Андеррайтинг включает в себя оценку имущества, как указано в

Андеррайтинг включает в себя оценку имущества, как указано в

оценка, способность заемщика погасить ссуду, заемщик

кредитоспособность и применение критериев, указанных инвесторами, которым

ипотечная компания может продавать или передавать ипотечные кредиты.

ВА — Кафедра

по делам ветеранов. (VA) застрахует

определенные государственные ипотечные кредиты, которые предоставляются ветеранам США.С.

Военные, тем самым позволяя выписывать эти ссуды в более спокойной обстановке.

критерии андеррайтинга, которые могут потребоваться в противном случае. VA не гарантирует

Однако одобрение ипотеки. Заявитель по-прежнему должен соответствовать требованиям на основании

на его / ее общую картину кредитоспособности.

(ВЕРХНИЙ)

Отказ от права

право или преимущество добровольно.

Ссуды с переменной процентной ставкой — см. Регулируемые

ставка по кредитам

(ВЕРХНИЙ)

TransUnion 2021 Прогноз потребительского кредитования

Редакционная группа CNBC Select работает независимо над обзором финансовых продуктов и написанием статей, которые, как мы думаем, будут полезны нашим читателям.Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Согласно ежегодному прогнозу TransUnion по потребительскому кредитованию, опубликованному сегодня, потребители могут рассчитывать на больший доступ к кредитным картам и личным займам в первой половине 2021 года, чем они это делали в начале пандемии.

Резкое замедление кредитования, которое мы наблюдали во втором квартале 2020 года, как ожидается, восстановится во втором квартале 2021 года, как выяснило кредитное бюро, при этом объемы кредитных карт и физических лиц, как ожидается, будут расти наиболее быстрыми темпами.

Для потребителей, которым может потребоваться доступ к кредиту в новом году, это означает, что они могут надеяться, что они могут профинансировать дорогостоящий товар или получить личный заем по довольно низкой процентной ставке, — говорит Мэтт Комос, вице-президент по исследованиям и консалтингу TransUnion. .

«Это история не только отскока, которого мы ожидали от кредитных карт и личных займов, но и [отскока], который будет сохраняться», — сказал Комос CNBC Select, указав, что TransUnion ожидает, что кредитование будет на уровне, предшествующем пандемии, в первая половина 2021 года.

Вот почему это хорошие и плохие новости — и на что, как потребитель, следует обращать внимание в новом году.

Хорошие и плохие новости

Прогноз TransUnion о том, что банки будут больше доверять кредитованию потребителей и ослабят свои требования, безусловно, является позитивной новостью для тех, кто нуждается в кредите. Тем не менее, он полагается на ожидание улучшения занятости и продолжения экономического восстановления, поскольку пандемия, как мы надеемся, уляжется.

«Повторное открытие Америки и ожидаемое увеличение количества рабочих мест и повышение заработной платы окажут наибольшее влияние на то, как потребители смогут управлять своими долгами в 2021 году», — говорится в пресс-релизе компании.

Ко второму кварталу 2021 года потребители проживут год в условиях этой пандемии. Тем, кто сохранил работу, вероятно, более комфортно (и они с нетерпением ждут) взять кредит, так что это хорошие новости.

Многие другие, однако, могут оказаться в еще более тяжелом финансовом положении во втором квартале 2021 года, и хотя кредит может помочь им свести концы с концами, они могут беспокоиться о дефолте или еще большем отставании.

«Это« сказка о двух местах », — говорит Комос. «У некоторых потребителей все в порядке, но реальность такова, что есть потребители, которые, как мы знаем, все еще борются.Впереди еще есть некоторая неопределенность, и мы также должны осознавать это ».

« Следите за тем, что происходит на рынке »

Вне зависимости от того, находитесь ли вы в стабильной финансовой ситуации на пороге 2021 года, или Если вы испытываете трудности, важно знать, как выглядит доступность кредита в случае, если вам понадобится ссуда или новая кредитная карта.

Хороший показатель того, что кредиторы снова открываются, — это если вы видите увеличенное количество предложений по ссуде или усиление маркетинга со стороны кредиторов.Если вы думали подать заявку на получение кредита в новом году, обратите внимание на эти предложения, а также убедитесь, что вы тем временем отслеживаете свой кредит. Кредиторы проверяют ваш кредитный отчет, когда вы подаете заявку на новую кредитную карту или ссуду, поэтому сначала узнайте, где вы находитесь.

Рассмотрите возможность подписки на службу кредитного мониторинга, которая будет держать вас в курсе вашего кредита в режиме реального времени и предупреждать вас о любых изменениях. CNBC Select составил рейтинг лучших сервисов кредитного мониторинга, и потребители, испытывающие нехватку денежных средств, могут бесплатно отслеживать свои кредиты с помощью следующих двух сервисов, вошедших в наш список:

- CreditWise® от Capital One

- Experian бесплатный кредитный мониторинг

CreditWise® от Capital One

Информация о CreditWise была собрана CNBC независимо и не анализировалась и не предоставлялась компанией до публикации.

Стоимость

Мониторинг кредитных бюро

Используемая модель кредитного скоринга

Dark web scan

Страхование личности

Кредитный сайт Experian Secure

Стоимость

Контролируемые кредитные бюро

Используемая модель кредитного скоринга

Сканирование в темной сети

Страхование личности

Bottom Анализы обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Общие сведения о типах и источниках потребительского кредита

Потребительский кредит может быть лучшим другом владельца малого бизнеса. Или это может нанести ущерб вашим личным финансам. Узнайте, как использовать и когда избегать потребительских кредитов.

Кредит, как вы уже знаете, — это способ получить наличные деньги, товары или услуги сейчас и оплатить их в будущем. Потребительский кредит означает использование кредита для личных нужд отдельными лицами и семьями в отличие от кредита, используемого для деловых или сельскохозяйственных целей.

Хотя это обсуждение в основном сосредоточено на кредите, поскольку он влияет на ваши личные финансы, ваше личное и деловое финансовое положение как владельца бизнеса тесно взаимосвязано. В результате ваша личная и бизнес-кредитная репутация и управление также тесно связаны.

Если у вашего бизнеса возникнут проблемы из-за слишком большого долга, это, скорее всего, повлияет на прибыльность бизнеса, что, в свою очередь, скорее всего, повлияет на вашу способность претендовать на получение личного кредита.Оборотная сторона этого также может быть правдой: если вы чрезмерно обременены личным долгом, кредиторы вашего бизнеса (которые, как можно ожидать, попросят вашу личную гарантию по ссудам, предоставленным вашему малому бизнесу) могут быть менее склонны предоставлять кредит на ваш бизнес, если они считают, что ваша личная гарантия не имеет большой ценности или не имеет никакой ценности.

Хотя Полоний предупреждал: «Не будь ни заемщиком, ни кредитором», использование и предоставление кредита стало образом жизни для многих людей в современной экономике. Потребительский кредит основан на доверии к способности и готовности потребителя оплачивать счета в установленный срок.Это работает, потому что люди в целом честны и ответственны. На самом деле, личный кредит, если его использовать с умом, имеет свои преимущества.

Конечно, личный кредит обычно не может помочь вам получить финансирование для вашего бизнеса. А если вы предлагаете кредит, вы захотите узнать больше о кредите и взысканиях. Тем не менее, знание преимуществ и опасностей потребительского кредита ценно почти для каждого владельца малого бизнеса.

Кредит является закрытым или открытым

Потребительский кредит делится на две большие категории:

- Закрытое (в рассрочку)

- Открытый (револьверный)

Основы закрытого кредита

Эта форма кредита используется для определенной цели, на определенную сумму и на определенный период времени.Выплаты обычно равны. Ипотечные ссуды и автомобильные ссуды являются примерами закрытого кредита. В соглашении или контракте указываются условия погашения, такие как количество платежей, сумма платежа и стоимость кредита.

Как правило, при закрытом кредите продавец сохраняет некоторую форму контроля над правом собственности (титулом) на товары до тех пор, пока не будут произведены все платежи. Например, автомобильная компания будет удерживать автомобиль до тех пор, пока автокредит не будет выплачен полностью.

Основы закрытого кредита

С открытым или возобновляемым кредитом ссуды предоставляются на постоянной основе по мере приобретения вами товаров, и вам периодически выставляются счета для осуществления хотя бы частичной оплаты. Использование кредитной карты, выпущенной магазином, банковской карты, такой как VISA или MasterCard, или защиты от овердрафта являются примерами открытого кредита.

Существует максимальная сумма кредита, которую вы можете использовать, называемая вашей кредитной линией. Если вы не выплачиваете долг в полном объеме каждый месяц, вам часто придется платить высокие проценты или другие виды финансовых сборов за использование кредита.

- Оборотный чековый кредит. Это вид открытого кредита, предоставляемого банками. Это заранее оговоренная ссуда на определенную сумму, которую вы можете использовать, выписав специальный чек. Погашение производится частями в течение установленного периода, а финансовые расходы зависят от суммы кредита, использованного в течение месяца, и от непогашенного остатка.

- Зарядные карты. Платежные карты обычно выпускаются универмагами и нефтяными компаниями и, как правило, могут использоваться только для покупки продуктов у компании, выпустившей эту карту.Их в значительной степени заменили кредитными картами, хотя многие из них все еще используются. Вы платите баланс в удобном для вас темпе и с процентами.

- Кредитные карты. Кредитные карты, также называемые банковскими картами, выпускаются финансовыми учреждениями. Кредитные карты обеспечивают быстрый и удобный доступ к краткосрочным кредитам. Вы занимаете до установленной суммы (ваш кредитный лимит) и выплачиваете ссуду в удобном для вас темпе — при условии, что вы платите минимальную сумму. Вы также будете платить проценты с того, что вы должны, и можете понести другие расходы, например, штрафы за просрочку платежа.Любая сумма, которую вы выплатите, сразу становится доступной для повторного использования. VISA, MasterCard, American Express и Discover — самые известные кредитные карты.

- Карты для путешествий и развлечений (T&E). Эти карты требуют полной ежемесячной оплаты, но при этом не начисляются проценты. American Express (не версия кредитной карты), Diners Club и Carte Blanche являются наиболее распространенными картами T&E.

- Дебетовые карты. Они выдаются многими банками и работают как чек.Когда вы что-то покупаете, стоимость списывается (списывается) с вашего банковского счета электронным способом и зачисляется на счет продавца. Строго говоря, они не являются «кредитными», потому что вы платите немедленно (или так быстро, как средства могут быть переведены электронным способом).

Основы потребительского кредитования

Есть два основных типа долга: обеспеченный и необеспеченный. Ваш заем

обеспечивается, когда вы предоставляете залог или залог, чтобы гарантировать его. В

кредитор может продать залог, если вы не погасите его.