Ставка по кредиту годовых: Что такое процентная ставка по кредиту

Кредит «Лёгкий» — банковские услуги юридическим и частным лицам

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Не выше 2% годовых: 5 стран с самыми низкими ставками по ипотеке :: Мнения :: РБК Недвижимость

Недавно в Дании был выдан ипотечный кредит с отрицательной ставкой: банк доплачивает клиенту за пользование капиталом. Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

Насколько это распространено на развитых ипотечных рынках, в авторской колонке рассказал директор по финансовым сервисам Tranio Кирилл Шмидт

В последнем квартале 2015 года пара из Дании оплачивала ипотеку по отрицательной ставке -0,0562%, то есть не заемщики тратились на взносы по кредиту, а банк ежемесячно платил им 249 датских крон ($38). Об ипотеке с отрицательной ставкой на прошлой неделе сообщила газета The Wall Street Journal. Эта новость вызвала бурную дискуссию среди российских ипотечных заемщиков. Однако важно понимать, что далеко не все заемщики в Дании получают кредиты и возможность заработать. Во-первых, описанный в статье WSJ случай — это, скорее, исключение, чем правило, а во-вторых, речь идет о плавающей ставке ипотечного кредита, взятого несколько лет назад.

Плавающие ставки в Европе рассчитываются из величины Euribor (ставки межбанковского кредитования в Европе), к которой прибавляется маржа отдельного банка (1,5–2,0%). Поскольку Euribor постоянно колеблется, покупатели, взявшие кредиты по плавающей ставке, берут на себя и определенные риски: так, если в конце 2015 года пара из Дании платила по отрицательной ставке, то нет гарантии, что через несколько лет им не придется платить 2–3% годовых или выше в зависимости от того, что будет происходить с общим уровнем процентных ставок в Европе.

В некоторых европейских странах, например в Германии, больше распространены займы с фиксированными ставками. Покупатель, взявший в ФРГ кредит на 15 лет под 1,9% годовых сегодня, может быть уверен, что и через 10 лет он продолжит осуществлять выплаты по той же ставке (если кредиты станут еще дешевле, возможно рефинансирование, но это уже другая история).

В некоторых случаях плавающие ставки бывают ниже фиксированных, что и привлекает к ним рискованных заемщиков. Фиксированная ставка в Дании отнюдь не отрицательная: ее среднее значение — около 3% годовых. Самые низкие фиксированные ставки по ипотеке по состоянию на апрель 2016 года наблюдаются в Японии, Швейцарии, Финляндии, Германии и Люксембурге. Их среднее значение не превышает 2% годовых.

Фиксированная ставка в Дании отнюдь не отрицательная: ее среднее значение — около 3% годовых. Самые низкие фиксированные ставки по ипотеке по состоянию на апрель 2016 года наблюдаются в Японии, Швейцарии, Финляндии, Германии и Люксембурге. Их среднее значение не превышает 2% годовых.

Топ-5 стран с самыми низкими ставками по ипотечным кредитам

|

Место в рейтинге

|

Страна

|

Средняя фиксированная ставка по ипотеке, %

|

|---|---|---|

|

1

|

Япония

|

1,68

|

|

2

|

Швейцария

|

1,75

|

|

3

|

Финляндия

|

1,83

|

|

4

|

Германия

|

1,90

|

|

5

|

Люксембург

|

2,00

|

|

Данные: Numbeo и Tranio

| ||

Столь низкие ставки в Японии и перечисленных европейских странах объясняются незначительной инфляцией и высокими кредитными рейтингами этих государств. По данным сайта Trading Economics, в еврозоне инфляция нулевая, в Японии — чуть выше нулевой отметки (+0,30%), в Швейцарии — отрицательная (-0,90%). Для сравнения, в России инфляция составляет +7,30%, а средняя ставка по ипотечным кредитам — 13%.

По данным сайта Trading Economics, в еврозоне инфляция нулевая, в Японии — чуть выше нулевой отметки (+0,30%), в Швейцарии — отрицательная (-0,90%). Для сравнения, в России инфляция составляет +7,30%, а средняя ставка по ипотечным кредитам — 13%.

В Японии мало банков, специализирующихся на выдаче кредитов иностранцам, и в большинстве случаев для получения ипотеки требуется иметь постоянное место жительство или даже гражданство страны. Помимо этого, нужно зарабатывать ¥2–5 млн в год ($18,4–46 тыс.). Срок кредитования составляет от 1–5 до 35 лет, размер займа — до 90% от стоимости объекта, а сумма кредита — от ¥ 1–10 млн до ¥200 млн.

В Швейцарии и Германии практикуется выплата тела кредита уже после истечения срока кредитования. То есть срок выплаты процентов может составлять 10 лет, и в течение еще 10–20 лет выплачивается тело кредита. Если инвестор покупает коммерческую недвижимость, то доходы по объекту также будут учтены. В Швейцарии кредиты выдаются чаще всего на срок до 10 лет, сумма займа — до 80% от стоимости недвижимости. В Германии постоянные резиденты и граждане могут получить кредит в размере до 80% от стоимости объекта на срок до 20 лет. Доход заемщика должен составлять не меньше €20 тыс. в год, а ежемесячные взносы по кредитам не могут превышать 35% от его заработка.

В Германии постоянные резиденты и граждане могут получить кредит в размере до 80% от стоимости объекта на срок до 20 лет. Доход заемщика должен составлять не меньше €20 тыс. в год, а ежемесячные взносы по кредитам не могут превышать 35% от его заработка.

В Финляндии максимальная сумма займа — 75% от стоимости недвижимости. При дополнительных гарантиях и страховании выдаются займы на 100% стоимости сроком до 25 лет.

В Люксембурге кредиты выдаются в размере до 80% от стоимости объекта на срок до 30 лет.

Российские резиденты могут получить кредит для покупки недвижимости за рубежом в стране покупки на менее выгодных условиях, чем граждане этой страны. Ставка будет немного выше, а объем выданных средств составит в среднем не более 50–60% от стоимости объекта.

В европейских странах для получения ипотечного кредита обычно требуются документы, подтверждающие платежеспособность (справки о доходах), информация о регулярных расходах (аренда, алименты, другие кредиты) и данные о приобретаемом объекте.

Кирилл Шмидт специально для «РБК-Недвижимости»

Точка зрения авторов, статьи которых публикуются в разделе «Эксперты/Мнения», может не совпадать с мнением редакции

Об авторах

Кирилл Шмидт,

Tranio

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Кредитный калькулятор онлайн 2021. Рассчитать кредит в Красноярске

Виды потребительских кредитов для расчета на кредитном калькуляторе

Красноярские банки выдают кредиты физическим лицам на нецелевые нужды или для приобретения конкретных бытовых товаров или услуг. Вы можете посчитать на этом калькуляторе кредит:

Вы можете посчитать на этом калькуляторе кредит:

- на ремонт квартиры или дома;

- на бытовую технику;

- на личные нужды;

- на строительство дома;

- автокредит на новые и подержанные автомобили;

- на высшее образование;

- на отдых и лечение;

- на рефинансирование кредитов в других банках.

Аннуитетный калькулятор платежей

Данный кредитный калькулятор позволяет вам рассчитать аннуитетный платеж и сумму переплаты,

если вы хотите взять потребительский кредит в Сбербанке, «ВТБ», «Газпромбанке», «Россельхозбанке»,

«Почта банке», «АТБ» и других ведущих банках Красноярского края. Погашение кредитов аннуитетными

платежами применяется в большинстве коммерческих банков Красноярска при выдаче кредитов физическим лицам.

Аннуитетный платеж — это способ внесения ежемесячного платежа, при котором размер платежа остается

постоянным в течение всего срока кредитования.

Ежемесячный платеж заемщика состоит из части основного долга и процентов, начисленных на остаток задолженности.

Погашение кредита аннуитетными платежами выгодно тем, что заемщик платит одинаковые ежемесячные взносы

и имеет возможность долгосрочно планировать свой бюджет. Для одобрения аннуитетного кредита заемщику

потребуется подтвердить гораздо меньшую сумму своего ежемесячного дохода, чем при

дифференцированной системе платежей. Используйте этот кредитный калькулятор для предварительного расчета платежей.

Как рассчитать ежемесячный платеж на онлайн калькуляторе?

Чтобы рассчитать ежемесячный платеж по потребительскому кредиту, необходимо, во-первых,

выбрать сумму, срок и процентную ставку.

Cправа от калькулятора приведены средние значения процентных ставок в банках Красноярского края в зависимости от цели кредитования. Меняя значения процентной ставки и срока погашения, вы можете

Меняя значения процентной ставки и срока погашения, вы можете

сохранить до 10 возможных вариантов расчета и выбрать наиболее удобные для вас параметры.

Как использовать результаты расчета на кредитном калькуляторе?

Рассчитав несколько вариантов платежей на калькуляторе, вы можете их себе распечатать, а затем отправить онлайн-заявку в один или несколько красноярских банков для

получения одобрения на выдачу денежных средств. Вы можете использовать этот калькулятор

и для пересчета своих платежей в случае досрочного погашения части долга и рефинансирования кредита полученного в другом банке.

Как получить выгодный потребительский кредит?

Чтобы получить выгодный потребительский кредит наличными по самой низкой процентной ставке

в банках Красноярского края, будьте готовы предоставить документы, подтверждающие ваш личный

и совокупный семейный доход. Многие банки Красноярска предлагают снижение процентной ставки

Многие банки Красноярска предлагают снижение процентной ставки

до 2,5% годовых, если заемщик получает зарплату на карту или личный счет у них, а также готов дополнительно застраховать свою жизнь на период выплаты задолженности.

Плохая кредитная история заемщика может стать причиной отказа в одобрении и выдаче денег. Поэтому старайтесь не нарушать сроки и суммы внесения платежей,

предусмотренных графиком.

После предварительного расчета на кредитном калькуляторе вы можете отправить онлайн-заявку в разделе «Кредиты в банках

Красноярска». Если вам необходим ипотечный кредит на покупку вторичного жилья или квартиры

в новостройке, то можете воспользоваться ипотечным калькулятором.

Потребительский кредит в Новосибирске — ставки

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т.ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров.

Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам.

Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт».

Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Каждому десятому — ставка 8,9 годовых

А

Армавир

Амурск

Ангарск

Б

Бикин

Благовещенск

Белогорск

Биробиджан

В

Владивосток

Ванино

Вяземский

Волгоград

Волжский

Вологда

Воронеж

Д

Де-Кастри

Е

Екатеринбург

И

Иркутск

К

Казань

Краснодар

Красноярск

Комсомольск-на-Амуре

Калининград

Киров

М

Москва

Н

Нефтекамск

Новороссийск

Находка

Николаевск-на-Амуре

Нижний Новгород

Новосибирск

Нижний Тагил

О

Октябрьский

Омск

П

Петрозаводск

Переяславка

Пермь

Р

Ростов-на-Дону

Рязань

С

Санкт-Петербург

Стерлитамак

Сегежа

Сыктывкар

Сочи

Ставрополь

Советская Гавань

Солнечный

Соловьевск

Самара

Саратов

Т

Туймазы

Тында

Томск

Тюмень

У

Уфа

Ухта

Уссурийск

Х

Хабаровск

Хор

Ч

Чегдомын

Челябинск

Чита

Ю

Южно-Сахалинск

Кредит «Доверительный» без залога и поручителей – банк «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь

Березники

Соликамск

Чайковский

Полазна

Губаха

Москва

Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Кредит под ноль процентов: как немецкие банки привлекают потребителей | Экономика в Германии и мире: новости и аналитика | DW

Политика дешевых денег, проводимая Европейским центральным банком (ЕЦБ), привела к тому, что коммерческие банки начали существенно снижать ставки по кредитам. В Германии, согласно статистике Бундесбанка, с июня по декабрь 2015 года средняя ставка по потребительским кредитам на срок от года до пяти лет снизились на 4 процента до 4,78 процентов годовых, а по кредитам на срок от пяти лет — на 2 процента до 7,19 процентов.

Между тем ставки по десятилетним ипотечным кредитам к началу февраля 2016 года опустились до 1,4 процента годовых, вновь вплотную приблизившись к рекордно низким значениям начала прошлого года. Об этом свидетельствуют данные компании Interhyp, специализирующейся на посредничестве в сфере ипотечного кредитования. А заемщики с хорошей кредитной историей могут получить ссуду и под 1,1 процента годовых.

Впрочем, это, как выяснилось, еще не самое выгодное предложение. С конца прошлого года некоторые банки предлагают немцам потребительские кредиты под ноль процентов годовых.

Кредиты даром — «привычное дело»?

Такие предложения размещены сразу на двух немецких интернет-сайтах по подбору кредитов — CHECK24 и Smava. Условия кредитования в обоих случаях одинаковые: можно взять беспроцентную ссуду в размере 1000 евро на три года. На CHECK24 предложение размещено от имени банка Santander, немецкой «дочки» одноименного испанского банка. В свою очередь, Smava работает с мюнхенским Fidor Bank.

В беспроцентном финансировании нет ничего необычного, отмечает пресс-секретарь банка Santander Анке Вольф (Anke Wolff). В розничной торговле такие условия — привычное дело, например при покупке в рассрочку бытовой техники, цитирует ее информационное агентство dpa.

Впрочем, эксперты рынка кредитования настроены куда более скептически. Юрген Грос (Jürgen Groß), глава Объединения банков Баварии, уверен, что ни один банк не может позволить себе предоставлять подобные кредиты на длительный срок. «Мне не хватает никакой фантазии, чтобы представить, как такие предложения могут основываться на серьезных расчетах», — критикует он.

Сколько стоят кредиты в Германии

Самая выгодная процентная ставка, под которую в Германии сегодня можно взять потребительский кредит, равна примерно 2,5 процентам. Минимальная сумма займа при этом составляет от 3 до 5 тысяч евро в зависимости от банка.

Политика дешевых денег ЕЦБ сделала возможной выдачу потребительских кредитов под ноль процентов годовых

По кредитам свыше 1000 евро сроком на три года ставки на рынке сильно разнятся, свидетельствуют данные консалтинговой фирмы FMH-Finanzberatung во Франкфурте-на-Майне. Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

Самые дорогие ссуды, под 7,99 процентов годовых, выдает Deutsche Bank. У боннского Norisbank ставка составляет 4,9 процента годовых, а у Comdirect Bank — 4,75 процента.

В России, для сравнения, средневзвешенные ставки по рублевым кредитам для физлиц исчисляются двузначными числами. В ноябре, согласно последним данным ЦБ, потребительские кредиты сроком до года выдавались под 25,5 процентов годовых, а на период свыше года — под 18,71 процентов годовых.

Борьба за клиента

Интересно, что Santander на своем сайте предлагает тот же кредит, что через CHECK24, но уже под 2,69 процента годовых. Зачем банк одновременно раздает бесплатные кредиты? «Это предложение — великолепный маркетинговый ход, — объяснил газете Handelsblatt владелец фирмы FMH-Finanzberatung Макс Хербст (Max Herbst). — Это не стоит банкам и фирмам-посредникам больших затрат, привлекает внимание и помогает удовлетворить клиентский спрос». Ведь не исключено, что клиент, взявший беспроцентную ссуду, впоследствии придет за новым кредитом или откроет счет.-768x432.png)

По подсчетам эксперта, которые приводит газета Frankfurter Allgemeine Zeitung, затраты банка на одного клиента, который берет беспроцентную ссуду, не превышают 16 евро. С одной стороны, банк теряет около 42 евро процентов плюс сбор за оформление займа в 4 евро. С другой — экономит от 2 до 3 процентов от суммы кредита на комиссии кредитному брокеру.

Впрочем, маловероятно, что кредиты под ноль процентов станут массовыми и распространятся на весь банковский сектор в Германии, полагает Доротеа Шэфер (Dorothea Schäfer), эксперт по финансовым рынкам в Немецком институте экономических исследований (DIW) в Берлине. Речь идет, скорее всего, о краткосрочных акциях, призванных привлечь внимание клиентов, добавляет она в беседе с DW.

Такие предложения оказались возможными благодаря политике ЕЦБ, который держит ключевую ставку на рекордно низком уровне в 0,05 процента. «Без политики дешевых денег банки вряд ли решились бы на это, ведь сейчас они не испытывают недостатка в ликвидности», — отметила эксперт.

Смотрите также:

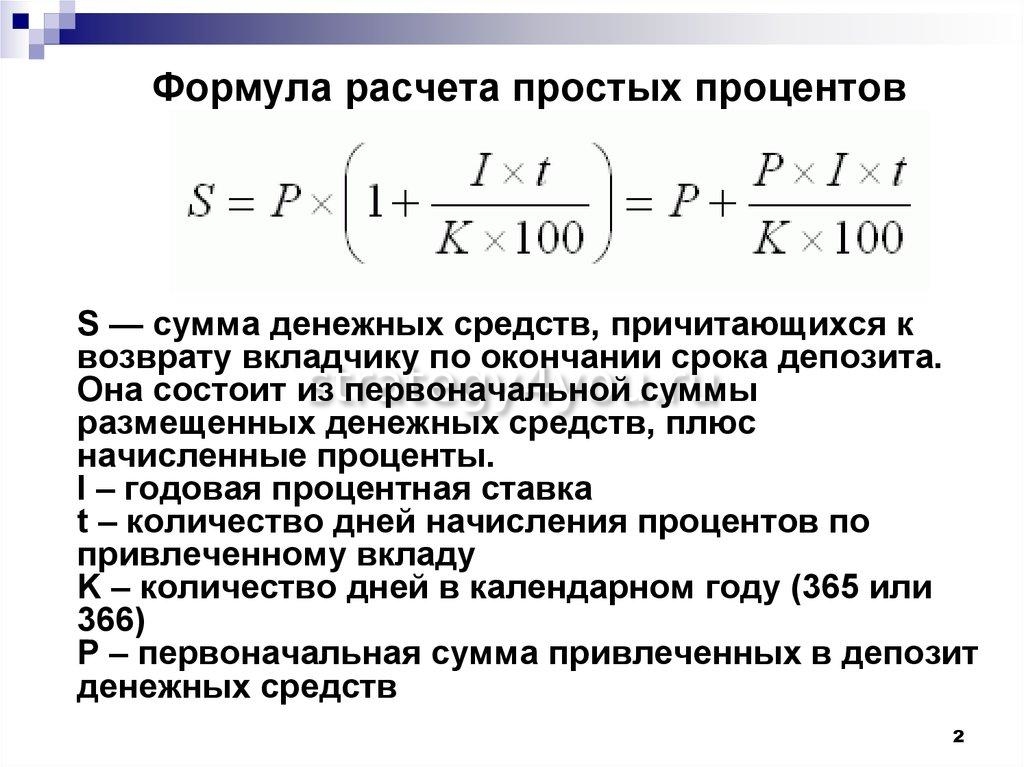

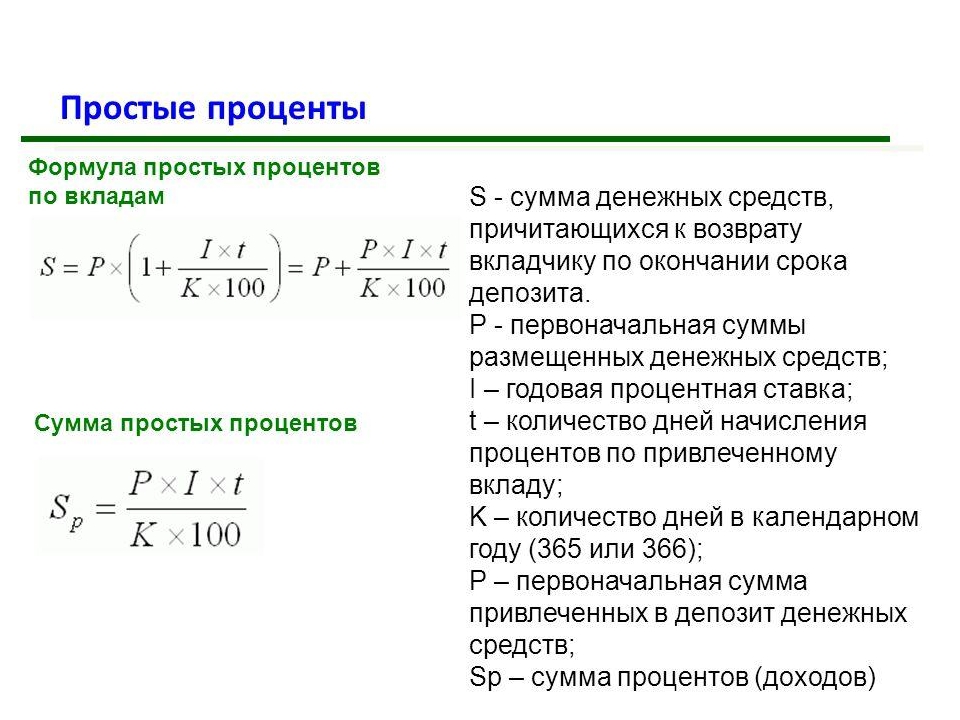

в год — определение, использование и примерный расчет

Что такое в год?

«Годовой» — латинское слово, означающее ежегодно или каждый год.

Когда дело доходит до контрактов, годовые обязательства относятся к повторяющимся обязательствам или обязательствам, возникающим каждый год в течение всего срока действия соглашения. Например, если банк взимает процентыПростой процентПростая формула процента, определение и пример. Простой процент — это расчет процентов, который не учитывает эффект начисления процентов.Во многих случаях проценты складываются с каждым установленным периодом ссуды, но в случае простых процентов это не так. Расчет простых процентов равен основной сумме, умноженной на процентную ставку, умноженной на количество периодов. 3% по кредиту в год, это означает, что вам нужно будет платить дополнительно 3% от основной суммы каждый год до окончания срока действия договора.

Годовое использование

Вот другие примеры использования этого термина:

- Ежемесячная подписка на журнал стоит 10 долларов, так что общая стоимость подписки в год составляет 120 долларов.

- Общая сумма жилищного кредита составляет 1 миллион долларов США и подлежит выплате через 10 лет. Разделите 1 миллион долларов на 10, чтобы получить сумму, которую вам нужно платить каждый год. В данном случае это 100 000 долларов.

- Затраты на техническое обслуживание Капитальные затраты Капитальные затраты (сокращенно CapEx) — это оплата наличными или в кредит для покупки долгосрочных физических или основных средств, используемых в год на транспортное средство, составляет 3000 долларов США. Как владелец транспортного средства, вы должны платить эту сумму в течение одного года.

- Ежемесячная процентная ставка Процентная ставка Процентная ставка означает сумму, взимаемую кредитором с заемщика за любую форму предоставленного долга, обычно выражаемую в процентах от основной суммы долга.кредитной карты составляет 1,5%. Умножьте это на 12 месяцев, чтобы получить процентную ставку годовых. В данном случае это 18%.

- Когда вы арендуете офисное помещение за 10 000 долларов на пять лет, ожидается, что вы будете платить 10 000 долларов в год, независимо от изменений в стоимости собственности.

- Годовая процентная ставка относится к процентной ставке за период в один год с предположением, что проценты начисляются каждый год. Например, процентная ставка 5% годовых по кредиту на сумму 10 000 долларов будет стоить 500 долларов.

- Годовая процентная ставка может применяться только к основной сумме кредита. Практика делает более удобным сравнивать разные процентные ставки из разных источников при поиске кредита.

- Когда дело доходит до сбережений и инвестиций, сложный процентСложный процентСложный процент относится к процентным платежам, которые производятся на сумму первоначальной основной суммы и ранее выплаченных процентов. Более простой способ представить себе сложные проценты — это «проценты по процентам», когда сумма выплаты процентов основана на изменениях в каждом периоде, а не фиксируется на первоначальной основной сумме.на $ 10 000 сроком на три года под 6% годовых — $ 1 910,16. Ниже приведен пример расчета для получения общей суммы процентов:

- 10 000 x 0,06 = 600 (первый год)

- 10 000 + 600 = 10 600

- 10 600 x 0,06 = 636 (второй год)

- 10 600 + 636 = 11 236

- 11 236 x 0,06 = 674,16 (третий год)

- 11 236 + 674,16 = 11910,16

- 11 910,16 — 10000 = 1 910,16 долл. США

США

США Дополнительные ресурсы

CFI является официальным поставщиком услуг финансового моделирования и оценки Analyst (FMVA) ™ Certification FMVA® Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, J.П. Морган и программа сертификации Ferrari, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы продолжить изучение и развитие своих знаний в области финансового анализа, мы настоятельно рекомендуем дополнительные ресурсы CFI, указанные ниже:

- Амортизация Амортизация Амортизация относится к процессу погашения долга посредством запланированных, заранее определенных платежей, которые включают основную сумму и проценты

- Стоимость StructureCost Структура StructureCost относится к типам расходов, которые несет бизнес, и обычно состоит из постоянных и переменных затрат.Постоянные затраты остаются неизменными

- Эффективная годовая процентная ставка Эффективная годовая процентная ставка Эффективная годовая процентная ставка (EAR) — это процентная ставка, которая корректируется с учетом начисления сложных процентов за определенный период. Проще говоря, эффективные процентные расходы

- Процентные расходы возникают из-за компании, которая финансирует за счет заемных средств или аренды капитала. Проценты указаны в отчете о прибылях и убытках, но также могут быть

Проще говоря, эффективные процентные расходы

Проще говоря, эффективные процентные расходыКак рассчитать проценты по ссуде

Когда вы занимаете деньги, кредитор попросит вас вернуть эти средства с течением времени.Но банки ожидают, что им что-то заплатят в обмен на свои услуги и риск, который они берут на себя, ссужая вам деньги. Это означает, что вы не просто вернете взятые в долг. Вы вернете ссуду плюс дополнительную сумму, известную как проценты.

Проценты — это один из основных способов получения прибыли кредиторами, банками и эмитентами кредитных карт. Вот как работают проценты и как рассчитать стоимость, когда вы занимаете деньги.

Что такое проценты?

Проценты — это цена, которую вы платите, чтобы занять деньги у кого-то еще.Если вы одолжите личную ссуду на сумму 20 000 долларов, вы можете заплатить кредитору в общей сложности почти 23 000 долларов в течение следующих пяти лет. Эти дополнительные 3000 долларов — это проценты.

Эти дополнительные 3000 долларов — это проценты.

По мере того, как вы погашаете ссуду с течением времени, часть каждого платежа идет на сумму, которую вы взяли в долг (основную сумму), а другая часть идет на процентные расходы. Начисляемые проценты зависят от вашей кредитной истории, дохода, суммы кредита, условий кредита и текущей суммы долга.

Как рассчитать проценты по ссуде

Кредиторы используют разные подходы к начислению процентов.Это может затруднить расчет процентов по ссуде, поскольку некоторые виды процентов требуют немного больше математики.

Простые проценты

Если кредитор использует метод простых процентов, легко рассчитать проценты по вашему кредиту, если у вас есть правильная информация.

- Соберите такую информацию, как основная сумма кредита, процентная ставка и общее количество месяцев или лет, в течение которых вы будете платить по ссуде.

- Рассчитайте общую сумму процентов по следующей формуле: Сумма основного займа x процентная ставка x время (также известное как количество лет в сроке) = проценты.

Если вы берете пятилетнюю ссуду на сумму 20 000 долларов США, а процентная ставка по ссуде составляет 5 процентов, простая формула процентов работает следующим образом:

20 000 долларов США x 0,05 x 5 = 5 000 долларов США процентов

Вы можете столкнуться с простой формулой. проценты по краткосрочным кредитам. Однако способы взимания процентов у большинства банков и кредиторов более сложны.

Погашение ссуд

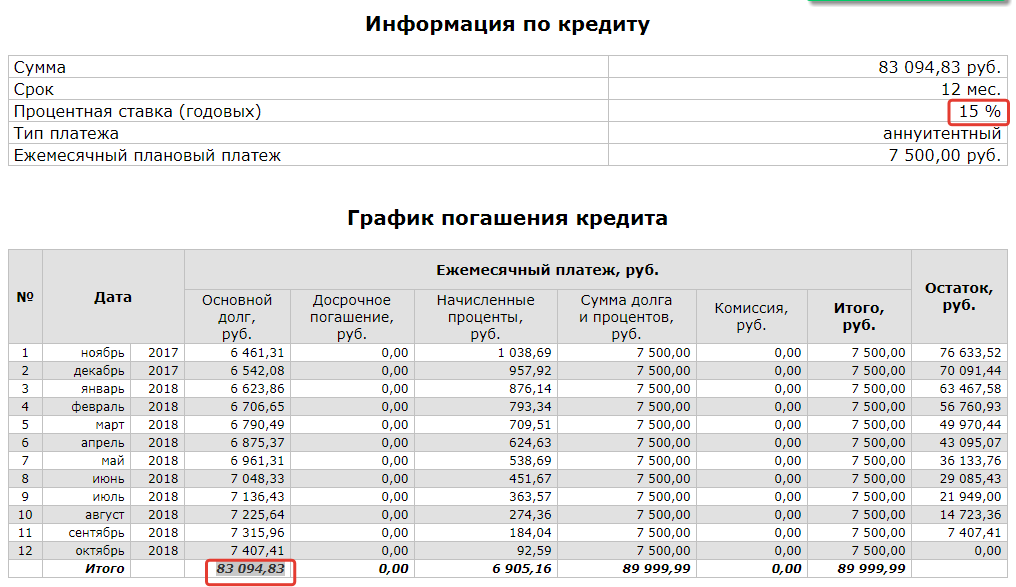

Многие кредиторы взимают проценты на основе графика погашения. Студенческие ссуды, ипотека и автокредиты часто попадают в эту категорию.Ежемесячный платеж по этим типам ссуд остается фиксированным, и ссуда выплачивается с течением времени равными частями, но то, как кредитор применяет платежи, которые вы производите к остатку ссуды, со временем меняется.

При погашении ссуд первоначальные платежи обычно связаны с высокими процентами, что означает, что меньшая часть денег, которые вы платите каждый месяц, идет на выплату основной суммы ссуды.

Однако по прошествии времени и приближении даты выплаты кредита все меняется. Ближе к концу срока кредита кредитор перечисляет большую часть ваших ежемесячных платежей на ваш основной баланс и меньшую часть — на процентные сборы.Вот как это рассчитать:

- Разделите процентную ставку на количество платежей, которые вы сделаете в этом году. Если у вас процентная ставка 6 процентов и вы делаете ежемесячные платежи, вы разделите 0,06 на 12, чтобы получить 0,005.

- Умножьте это число на остаток по кредиту, чтобы узнать, сколько процентов вы заплатите в этом месяце. Если у вас есть остаток кредита в размере 5000 долларов, ваши проценты за первый месяц будут составлять 25 долларов.

- Вычтите эти проценты из фиксированного ежемесячного платежа, чтобы узнать, сколько основной суммы вы заплатите в первый месяц.Если ваш кредитор сообщил вам, что ваш фиксированный ежемесячный платеж составляет 430,33 доллара, вы заплатите 405,33 доллара в счет основной суммы за первый месяц. Эта сумма вычитается из вашего непогашенного остатка.

- В следующем месяце повторите процесс с новым остатком по ссуде и продолжайте повторять для каждого последующего месяца.

Эта сумма вычитается из вашего непогашенного остатка.

Эта сумма вычитается из вашего непогашенного остатка.Вот пример того, как амортизируется годовой личный заем на 5000 долларов с фиксированной процентной ставкой 6 процентов:

| Дата платежа | Платеж | Основной | Проценты | Итого выплаченные проценты | Остаток |

| 11/2020 | 430 долларов.33 | $ 405,33 | 25,00 $ | 25,00 $ | 4 594,67 долл. США |

| 12/2020 | $ 430,33 | $ 407,36 | $ 22.97 | $ 47.97 | 4 187,31 долл. США |

| 1/2021 | $ 430,33 | $ 409,40 | $ 20.94 | $ 68.91 | $ 3 777,91 |

| 2/2021 | $ 430,33 | $ 411,44 | $ 18,89 | 87,80 $ | 3 366 долл. США.47 США.47 |

| 3/2021 | $ 430,33 | $ 413,50 | $ 16,83 | $ 104.63 | $ 2 952,97 |

| 4/2021 | $ 430,33 | $ 415,57 | $ 14,76 | $ 119,40 | $ 2 537,40 |

| 5/2021 | $ 430,33 | $ 417,57 | $ 12,69 | $ 132.08 | 2119,76 долл. США |

| 6/2021 | $ 430,33 | 419 долларов.73 | 10,60 $ | $ 142,68 | 1 700,03 долл. США |

| 7/2021 | $ 430,33 | $ 421,83 | 8,50 $ | $ 151,18 | $ 1 278,19 |

| 8/2021 | $ 430,33 | $ 423.94 | $ 6,39 | $ 157,57 | $ 854,25 |

| 9/2021 | $ 430,33 | $ 426,06 | $ 4,27 | $ 161,84 | $ 428,19 |

| 10/2021 | 430 долларов. 33 33 | $ 428,19 | $ 2,14 | $ 163,99 | $ 0 |

Факторы, влияющие на размер процентов, которые вы платите

Существует множество факторов, которые могут повлиять на размер процентов, которые вы платите за финансирование. Вот некоторые из основных переменных, которые могут повлиять на то, сколько вы будете платить в течение срока ссуды.

Сумма займа

Сумма займа (также известная как основная сумма займа) имеет большое влияние на размер процентов, которые вы платите кредитору.Чем больше денег вы занимаетесь, тем выше ваши проценты.

Если вы одолжите 20 000 долларов на пять лет под 5-процентную процентную ставку, вы заплатите 2645 долларов в виде процентов по амортизированному графику. Если вы оставите все остальные факторы кредита такими же (например, ставку, срок и тип процентов), но увеличите сумму кредита до 30 000 долларов, то проценты, которые вы будете платить в течение пяти лет, увеличатся до 3968 долларов.

«Чем выше сумма кредита, тем больше риск принимает на себя кредитор. Однако они также получают более высокий доход, потому что заемщик платит больше процентов », — говорит Лаура Стерлинг, вице-президент по маркетингу Собственного кредитного союза Грузии.

На кого это влияет больше всего: Этот фактор существенно влияет на физических лиц, берущих крупные займы. Они будут платить гораздо больше процентов, чтобы занять деньги у кредитного учреждения.

Вывод: Не занимайте больше, чем нужно. Сначала просчитайте цифры и определите, сколько денег вам действительно нужно.

Процентная ставка

Наряду с суммой вашего кредита, ваша процентная ставка чрезвычайно важна, когда дело доходит до расчета стоимости заимствования.Более низкие кредитные рейтинги обычно равны более высоким процентным ставкам.

Основываясь на предыдущем примере, давайте сравним 5-процентную ссуду с 7-процентной ссудой (20 000 долларов, пятилетний срок, амортизированные проценты). По 5-процентной ссуде общая стоимость процентов составляет 2645 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761 доллара.

По 5-процентной ссуде общая стоимость процентов составляет 2645 долларов. Если процентная ставка увеличивается до 7 процентов, стоимость процентов возрастает до 3 761 доллара.

Вам также необходимо выяснить, имеет ли ваш кредит фиксированную процентную ставку или переменную процентную ставку. Если он переменный, ваши процентные расходы могут возрасти в течение срока действия кредита и повлиять на общую стоимость финансирования.

На кого это влияет больше всего: Если ваш кредитный рейтинг не идеален, кредиторы будут взимать более высокую процентную ставку в обмен на риск, который они берут на себя, дав вам ссуду. Это означает, что ссуда в конечном итоге будет стоить вам больше денег.

Вывод: Возможно, имеет смысл поработать над улучшением своего кредитного рейтинга перед тем, как брать деньги в долг, увеличивая ваши шансы получить более высокую процентную ставку и меньше платить по ссуде.

Срок кредита

Срок кредита — это период времени, на который кредитор соглашается растянуть ваши платежи. Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Итак, если вы имеете право на пятилетний автокредит, срок вашего кредита составляет 60 месяцев. С другой стороны, ипотечные кредиты обычно выдаются на срок 15 или 30 лет.

Количество месяцев, в течение которых вы должны выплатить взятые взаймы деньги, может существенно повлиять на ваши общие процентные расходы.

Как правило, более короткие сроки ссуды приводят к более высоким ежемесячным выплатам, но будут означать меньшие проценты, выплачиваемые в течение срока ссуды. С другой стороны, более длительные сроки займа могут уменьшить размер вашего ежемесячного платежа, но поскольку более длительный срок увеличивает сроки погашения, вы со временем будете платить больше процентов, что увеличивает общую стоимость заимствования денег.

На кого это влияет больше всего: Заемщики, уже имеющие ограниченный бюджет, захотят тщательно взвесить свои варианты срока кредита, так как более короткие сроки займа приведут к гораздо более высоким ежемесячным платежам и окажут более значительное влияние на ежемесячный денежный поток.

Вывод: Обязательно оцените цифры заранее, выясните, какую сумму платежа вы можете себе позволить, и найдите срок кредита, который имеет смысл для вашего бюджета и общей долговой нагрузки.

График погашения

Частота выплат кредитору — еще один фактор, который следует учитывать при расчете процентов по ссуде.Большинство ссуд требуют ежемесячных платежей (хотя также существуют еженедельные или двухнедельные выплаты, особенно при кредитовании бизнеса). Если вы решите проводить платежи чаще, чем один раз в месяц, есть шанс сэкономить.

Если вы платите чаще, вы можете быстрее уменьшить основную сумму кредита. Во многих случаях, например, когда кредитор взимает сложные проценты, внесение дополнительных платежей может значительно сэкономить.

На кого это влияет больше всего: Более частые платежи могут быть выгодны тем, кто хочет быстро погасить долг и иметь для этого денежный поток.Если это ваш план, убедитесь, что вы нашли ссуду без штрафа за досрочное погашение.

Вывод: Не думайте, что вы можете вносить только один ежемесячный платеж по ссуде. Если вы хотите снизить общие проценты, которые вы платите за заем, рекомендуется производить платежи чаще, чем требуется.

Сумма погашения

Сумма погашения — это определенная сумма в долларах, которую вы должны платить по ссуде каждый месяц.

Точно так же, как более частые выплаты по кредиту могут сэкономить вам деньги на процентах, выплата суммы, превышающей требуемый минимальный ежемесячный платеж, также может привести к некоторой экономии.

На кого это влияет больше всего: Если вы можете внести больше минимального платежа по ссуде, вы сможете погасить свой долг быстрее и сократить общие процентные платежи.

Вывод: Если вы думаете о добавлении дополнительных денег к ежемесячному платежу по кредиту, спросите кредитора, будут ли дополнительные средства засчитаны в счет вашей основной суммы. Если да, это может быть отличной стратегией для уменьшения вашего долга и уменьшения суммы выплачиваемых вами процентов.

Итог

Определить истинную стоимость процентов по ссуде или кредитной карте может показаться трудным.Но на самом деле, как только вы узнаете тип процентов, которые платите, вы можете использовать финансовый калькулятор онлайн, который поможет вам вычислить числа.

Когда дело доходит до кредитных карт и других ссуд, помните, что более быстрое погашение баланса потенциально может сэкономить вам много денег на процентных сборах. В частности, с кредитными картами ежемесячная выплата полного баланса по выписке в установленный срок обычно помогает избежать процентов.

Подробнее:

Вычислить проценты по ссуде с помощью калькуляторов или шаблонов

Самый простой способ подсчитать проценты по кредиту — использовать калькулятор или электронную таблицу, но вы также можете сделать это вручную, если хотите.Для быстрых ответов , используйте технологию — онлайн-калькуляторы или электронные таблицы. Чтобы понять детали, сделайте часть математических расчетов самостоятельно. Вы будете принимать более обоснованные решения, когда будете понимать числа.

Вы будете принимать более обоснованные решения, когда будете понимать числа.

Виды интересов

Чтобы получить правильную информацию, вам необходимо точно понимать, как начисляются проценты, и это зависит от рассматриваемой ссуды и правил кредитора.

Например, с кредитных карт проценты часто взимаются ежедневно, поэтому стоит произвести оплату как можно скорее.Другие кредиторы могут рассчитывать проценты ежемесячно или ежегодно. Эта деталь важна, потому что вам нужно использовать правильные числа для своих расчетов. Кредиторы обычно указывают процентные ставки как годовую процентную ставку (APR). Но если вы платите проценты ежемесячно, вы должны преобразовать эту ставку в ежемесячную, разделив для своих расчетов на 12. Например, годовая ставка 12% становится ежемесячной ставкой 1%.

Таблицы и калькуляторы

Если вы хотите как можно меньше заниматься математикой, есть два способа воспользоваться преимуществами технологий:

- Таблицы : Microsoft Excel, Google Таблицы и другие программы позволяют легко построить модель вашего кредита. С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.

- Калькулятор погашения ссуды: Этот инструмент рассчитает ваш ежемесячный платеж, покажет, сколько процентов составляет каждый платеж, и покажет, сколько вы выплачиваете свой баланс каждый месяц.

С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.

С помощью базовой модели вы можете изменить входные данные, чтобы увидеть, как сравниваются разные ссуды, и просмотреть общие затраты на выплату процентов за весь срок.Как самостоятельно рассчитать проценты по ссуде

Если вы предпочитаете не использовать электронную таблицу или калькулятор, вы можете сделать все это вручную и стать профессионалом в понимании процентных расходов.

Для стандартных жилищных, автомобильных и студенческих ссуд лучший способ сделать это — построить таблицу амортизации. В этой таблице указаны все платежи, ежемесячные проценты и основная сумма, а также остаток по кредиту в любой момент времени (точно так же, как в электронной таблице или в хорошем калькуляторе). Для выполнения расчета вам понадобится несколько частей информации:

- Процентная ставка

- Срок действия ссуды

- Остаток ссуды, по которому вы платите проценты (известная как основная сумма )

- Ежемесячный платеж

Для быстрой оценки процентных расходов простой расчет процентов может подвести вас «достаточно близко». ”

”

Пример простого процента

Предположим, вы занимаетесь 100 долларов под 6% сроком на один год. Сколько процентов вы заплатите?

Формула простого процента:

- Проценты = Основная сумма x ставка x время

- Проценты = 100 долларов x 0,06 x 1

- Проценты = 6

долларов

Большинство кредитов не так просты. Вы платите в течение многих лет, а проценты начисляются каждый год, иногда даже увеличивая сложность и заставляя ваш баланс расти. В случае начисления сложных процентов на невыплаченные проценты начисляются проценты.Взаимодействие с другими людьми

Пример из реальной жизни

Предположим, вы занимаетесь $ 100 000 под 6% годовых с ежемесячной выплатой в течение 30 лет. Сколько процентов вы заплатите? Предположим, что это стандартная ссуда в рассрочку, например жилищная ссуда. (Подсказка: ежемесячный платеж составляет 599,55 долларов США.)

Фактически вы будете платить разную сумму процентов каждый месяц — в идеале она уменьшается каждый месяц. Эти ссуды проходят процесс, называемый амортизацией, которая со временем уменьшает остаток по ссуде, поскольку вы продолжаете производить платежи.Взаимодействие с другими людьми

Эти ссуды проходят процесс, называемый амортизацией, которая со временем уменьшает остаток по ссуде, поскольку вы продолжаете производить платежи.Взаимодействие с другими людьми

Таблица внизу показывает, как могут выглядеть ваши расчеты по кредиту. Общая сумма процентов за первые три платежа составляет 1 498,50 долларов США (500 долларов США + 499,50 долларов США + 499 долларов США). Чтобы построить эту таблицу самостоятельно, выполните следующие действия:

- Рассчитать ежемесячный платеж.

- Преобразуйте годовую ставку в ежемесячную, разделив на 12 (6% годовых, разделенные на 12 месяцев, дают 0,5% ежемесячной ставки).

- Вычислите ежемесячные проценты, умножив ежемесячную ставку на остаток по кредиту в начале месяца (100000 долларов США, умноженные на 0.5% равняется 500 долларам за первый месяц).

- Вычтите процентные расходы из ежемесячного платежа. Ведите текущий счет в дополнительном столбце, если хотите отслеживать интерес с течением времени.

- Используйте оставшуюся часть ежемесячного платежа для погашения основной суммы долга. Вот как вы уменьшаете остаток по кредиту — за счет выплаты основного долга.

- Рассчитайте остаток по кредиту.

- Скопируйте остаток ссуды в начало следующей строки.

- Повторяйте шаги со 2 по 8, пока ссуда не будет выплачена.

Вы увидите, что часть каждого платежа идет на процентные расходы, а остальная часть — на остаток по кредиту. Платежи в первые годы в основном покрывают ваши процентные расходы, и это особенно актуально для долгосрочных кредитов, таких как ипотека. Со временем процентная доля уменьшается, и вы быстрее выплачиваете ссуду.

Расчет процентов по кредитной карте

Для кредитных карт расчет аналогичен, но может быть более сложным. Эмитент вашей карты может использовать метод ежедневных процентов или оценивать проценты ежемесячно, например, исходя из среднего баланса.Минимальные платежи также будут зависеть от эмитента карты в зависимости от подхода эмитента карты к получению прибыли. Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Чтобы узнать подробности, прочтите мелкий шрифт в договоре о кредитной карте.

Процентные расходы

Интерес эффективно повышает цену на вещи, которые вы покупаете, будь то новый дом, автомобиль или оборудование для вашего бизнеса. В некоторых случаях эти процентные расходы не подлежат налогообложению, что является еще одной причиной не игнорировать их. В других случаях проценты — это просто цена, которую вы платите за использование чужих денег.

Чтобы понять свои финансы, разумно рассчитывать процентные расходы каждый раз, когда вы занимаетесь. Это позволяет сравнивать стоимость различных кредитов и помогает оценить важные решения, например, сколько потратить на дом или автомобиль. Вы можете сравнить кредиторов, выбрать между более длительными или более короткими сроками ссуды и узнать, насколько процентная ставка действительно влияет на ваши общие процентные расходы.

Пример таблицы амортизации

| Период | Начальный баланс | Платеж | Периодические проценты | Основной | Остаток |

| 1 | 100 000 | 599. 55 55 | 500 | 99,55 | 99 900,44 |

| 2 | 99 900,44 | 599,55 | 499,50 | 100,04 | 99 800,39 |

| 3 | 99 800,39 | 599,55 | 499,00 | 100,54 | 99699,84 |

Калькуляторы личных займов — Рассчитайте свои выплаты онлайн

Горячее предложение Личный заем без комиссии для займов до 40 000 долларов!

Без комиссии Необеспеченный личный заем

Фиксированная

процентная ставка

сравнительная ставка

Ежемесячное погашение

6.От 95% до 17,95% в год

от 6,95% годовых до 17,95% годовых из расчета 30 000 долларов США

на 5 лет

Сроки от 2 до 7 лет. Типичный пример: заем в размере 30 000 долларов США на 5 лет под 6,95% будет стоить 35 599,71 доллара США, включая комиссионные. ..

..

- процентная ставка

- от 6,95% годовых до 17,95% годовых

- Ставка для сравнения

- 6,95% pato 17,95% pab основе 30 000 долларов США

за 5 лет

- Авансовый платеж

- 0 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за просрочку платежа

- 35,00 долларов

- Варианты погашения

- Еженедельно, раз в две недели

- Штраф за досрочное погашение

- 0

- Минимальная сумма кредита

- 5 000 долларов США.00

- Максимальная сумма кредита

- 40 000,00 долларов США

- Минимальный срок кредита

- 2 года

- Максимальный срок кредита

- 7 лет

- Требуемый залог

- Прочие выплаты

- —

- Другие ограничения

- Ставки указаны для заемщика с отличным кредитным рейтингом. Максимальный срок 3 года для суммы кредита 8000 долларов США или меньше.

0,00603

Максимальный срок 3 года для суммы кредита 8000 долларов США или меньше.

Максимальный срок 3 года для суммы кредита 8000 долларов США или меньше.Личный заем с низкой ставкой (фиксированный, необеспеченный)

Превосходный кредит

процентная ставка

сравнительная ставка

Ежемесячное погашение

6..

- процентная ставка

- от 6,75% годовых до 8,48% годовых

- Ставка для сравнения

- 6,96% pato 8,69% pab основе 30 000 долларов США

за 5 лет

- Авансовый платеж

- 150 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за просрочку платежа

- 35,00 $

- Варианты погашения

- Еженедельно, Раз в две недели, Ежемесячно

- Штраф за досрочное погашение

- $ 0. 00

- Минимальная сумма кредита

- 2 001,00 долларов США

- Максимальная сумма кредита

- 50 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Необеспеченный

- Прочие льготы

- —

- Другие ограничения

- Ставка по беззалоговому кредиту

0,00603

00

00Требуемый

Необеспеченный личный заем — безупречный кредит

С фиксированной ставкой на 5 лет

Сравнение процентной ставки

Ежемесячный платеж

6.От 99% до 10,49% в год

От 6,99% годовых до 11,92% годовых из расчета 30 000 долларов США

на 5 лет

Только на 5 лет. Типичный пример: пятилетний заем в размере 30 000 долларов США под 6,99% будет стоить 35 633,67 доллара США, включая комиссионные.

Будьте вознаграждены за хорошую кредитную историю по низким ставкам. Кроме того, отсутствуют текущие комиссии, и вы можете погасить кредит без штрафных санкций за досрочное погашение. Просто подайте заявку онлайн и получите расчет за считанные минуты.

Необеспеченный личный заем — Отличный кредит

Получите вознаграждение за хорошую кредитную историю с низкими ставками.Кроме того, отсутствуют текущие комиссии, и вы можете погасить кредит без штрафных санкций за досрочное погашение. Просто подайте заявку онлайн и получите расчет за считанные минуты.

- процентная ставка

- от 6,99% годовых до 10,49% годовых

- Ставка для сравнения

- 6,99% pato 11,92% pасчитывается от 30 000 долларов США

за 5 лет

- Авансовый платеж

- 0 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за просрочку платежа

- 35 долларов. 00

- Варианты погашения

- Раз в две недели, ежемесячно

- Штраф за досрочное погашение

- $ 0,00

- Минимальная сумма кредита

- $ 5,000.00

- Максимальный срок кредита 60600,00

5099 $ 5099

- 5 лет

- Максимальный срок кредита

- 5 лет

- Требуется залог

- Необеспеченный

- Прочие выплаты

- Комиссия за учреждение от 0% (с максимальной комиссией 995 долларов США) добавляется к основной сумме кредита и не оплачивается авансом, указанная сумма составляет минимум 0 долларов США.

- Другие ограничения

- Процентная ставка и плата за учреждение зависят от кредитного рейтинга Equifax. Указанные ставки и комиссии относятся к заемщику с рейтингом Уровня 1 (Отличный кредит). Минимальный доход от работы в размере 30 000 долларов в год. Плата за подачу заявления добавляется к основной сумме кредита.

03

00

00- ,000

Персональный заем

Переменная, необеспеченная

процентная ставка

сравнительная ставка

Ежемесячное погашение

5,75% годовых до 25.99% годовых

от 6,47% годовых до 29,2% годовых из расчета 30 000 долл. США

на 5 лет

Сроки от 1 до 7 лет. Типичный пример: пятилетний заем в размере 30 000 долларов США под 5,75% будет стоить 35 190,18 долларов США, включая комиссионные.

Получите индивидуальное ценовое предложение всего за 2 минуты, подайте заявку всего за 7 минут. Деньги переводятся на ваш счет на следующий рабочий день. Нет комиссии за выход или досрочное погашение. Брать до 50 000 долларов.

Персональный кредит

Получите индивидуальное ценовое предложение всего за 2 минуты, подайте заявку всего за 7 минут. Деньги переводятся на ваш счет на следующий рабочий день. Нет комиссии за выход или досрочное погашение. Брать до 50 000 долларов.

Деньги переводятся на ваш счет на следующий рабочий день. Нет комиссии за выход или досрочное погашение. Брать до 50 000 долларов.

- процентная ставка

- 5,75% годовых до 25,99% годовых

- Ставка для сравнения

- 6,47% pato 29,2% pab основе 30 000 долларов

за 5 лет

- Авансовый платеж

- 0 долларов

- Ежемесячная плата

- 10,00 долларов

- Комиссия за просрочку платежа

- 35 долларов.00

- Варианты погашения

- Ежемесячно

- Штраф за досрочное погашение

- $ 0,00

- Минимальная сумма кредита

- $ 5,000.00

- Максимальный срок кредита

- Максимальный срок кредита

- 7 лет

- Требуется залог

- Необеспеченный

- Другие льготы

- —

- Другие ограничения

- Комиссия за подачу заявки на получение ссуды колеблется от 0% до 5% с процентной ставкой выше 5. 75% годовых

03

Год

75% годовых

75% годовыхНеобеспеченный личный заем

Фиксированная

процентная ставка

сравнительная ставка

Ежемесячное погашение

от 6,49% годовых до 19,95% годовых

от 6,76% годовых до 20,26% годовых из расчета 30 000 долларов США

на 5 лет

Сроки от 3 до 5 лет. Типичный пример: пятилетний заем в размере 30 000 долларов США под 6,49% будет стоить 35 405,64 доллара США, включая комиссионные.

Низкие индивидуальные ставки, идеально подходят для заемщиков с отличной кредитной историей. Никаких ежемесячных комиссий за счет, никаких комиссий за досрочную выплату, поэтому вы можете погасить кредит раньше.Занять от 5000 до 63000 долларов. Удобная онлайн-заявка, получите ответ в считанные минуты и одобренные средства в течение 24-48 часов!

Необеспеченный личный заем

Низкие индивидуальные ставки, идеально подходят для заемщиков с отличной кредитной историей. Никаких ежемесячных комиссий за счет, никаких комиссий за досрочную выплату, поэтому вы можете погасить кредит раньше. Занять от 5000 до 63000 долларов. Удобная онлайн-заявка, получите ответ в считанные минуты и одобренные средства в течение 24-48 часов!

Никаких ежемесячных комиссий за счет, никаких комиссий за досрочную выплату, поэтому вы можете погасить кредит раньше. Занять от 5000 до 63000 долларов. Удобная онлайн-заявка, получите ответ в считанные минуты и одобренные средства в течение 24-48 часов!

- процентная ставка

- 6.От 49% годовых до 19,95% годовых

- Ставка сравнения

- 6,76% pato 20,26% pab основе 30 000 долларов

за 5 лет

- Авансовый платеж

- 195 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за просрочку платежа

- 25,00 $

- Варианты погашения

- Еженедельно, Раз в две недели, Ежемесячно

- Штраф за досрочное погашение

- $ 0.00

- Минимальная сумма кредита

- 5000,00 долларов США

- Максимальная сумма кредита

- 63000,00 долларов США

- Минимальный срок кредита

- 3 года

- Максимальный срок кредита

- 5 лет

- Необеспеченный

- Прочие льготы

- —

- Прочие ограничения

- —

0,00600603

Требуемый

Личный заем

Фиксированный, обеспеченный

Процентная ставка

для сравнения 9576

Ежемесячная ставка для сравнения

От 99% до 21,99% в год

от 7,26% годовых до 23,15% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 1 до 7 лет. Типичный пример: заем в размере 30 000 долларов США на 5 лет под 5,99% будет стоить 35 820,67 долларов США, включая комиссионные.

Типичный пример: заем в размере 30 000 долларов США на 5 лет под 5,99% будет стоить 35 820,67 долларов США, включая комиссионные.

Предложение кредитов от 3000 долларов по фиксированной ставке на весь срок действия кредита. Вы можете проверить свою личную процентную ставку по кредиту перед подачей заявки в течение 3 минут, это не повлияет на ваш кредитный рейтинг. Выплаты могут производиться еженедельно, раз в две недели или ежемесячно, при этом принимаются дополнительные выплаты.

Персональная ссуда

Предложение ссуд от 3000 долларов США по фиксированной ставке на весь срок действия ссуды. Вы можете проверить свою личную процентную ставку по кредиту перед подачей заявки в течение 3 минут, это не повлияет на ваш кредитный рейтинг. Выплаты могут производиться еженедельно, раз в две недели или ежемесячно, при этом принимаются дополнительные выплаты.

- процентная ставка

- от 5,99% годовых до 21,99% годовых

- Ставка сравнения

- 7,26% в год до 23,15% в год на основе 30 000 долларов США

на 5 лет

- Авансовый платеж

- 250 долларов США

- Ежемесячная плата

- 13 долларов США. 00

00

00- Комиссия за выход

- 0,00 долларов США

- Комиссия за просрочку платежа

- 35,00 долларов США

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

долларов 9060 долларов США за первую половину во втором тайме.

- Минимальная сумма кредита

- 3000,00 долларов США

- Максимальная сумма кредита

- —

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет Требуется

8 9060 Разное

- Другие льготы

- —

- Другие ограничения

- Для получения минимальной ставки соискатели должны быть новым клиентом Персональной ссуды.Плата за подачу заявки составляет 140 долларов США для займов до 5000 долларов США.

Стандартный личный заем

Фиксированная, необеспеченная

процентная ставка

сравнительная ставка

Ежемесячное погашение

7,99% годовых

8,62% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 1 до 7 лет. Типичный пример: ссуда в размере 0 долларов США под 7,99% без комиссии в год будет стоить 6 988,90 долларов США, включая комиссии.

Типичный пример: ссуда в размере 0 долларов США под 7,99% без комиссии в год будет стоить 6 988,90 долларов США, включая комиссии.

Heritage Bank предоставляет скидки на ссуды от 5000 до 25000 долларов и на выбор условий ссуды до пяти лет.

Стандартный личный заем

Heritage Bank предоставляет скидки для займов от 5 000 до 25 000 долларов США и возможность выбора срока займа до пяти лет.

- процентная ставка

- 7,99% годовых

- Ставка сравнения

- 8,62% pасчитывается от 30 000 долларов

за 5 лет

- Авансовый платеж

- 200 долларов США

- Ежемесячная плата

- 5,00 долларов США

- 0,00

- комиссия при оплате

- 20 $.00

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

- 0

- Минимальная сумма кредита

- $ 5,000. 00

- .00

8 Максимальная сумма кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Требуется залог

- Необеспеченный

- Другие льготы

- —

- Прочие ограничения

- процентная ставка

- от 6,39% годовых до 8,69% годовых

- коэффициент сравнения

- 6,39% р.от а.до 9,61% от 30 000 долларов США

за 5 лет - Авансовый платеж

- 0 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за выход

- 0,00 долларов США

- Варианты погашения

- Ежемесячно

- Штраф за досрочное погашение

- $ 0,00

- Минимальная сумма кредита

- $ 2,001,00

- Максимальная сумма кредита

- $ 50 000. 00

- Минимальный срок кредита

- 3 года

- Максимальный срок кредита

- 5 лет

- Требуется залог

- Необеспеченный

- Другие выплаты

- Размер авансового платежа может быть выше ваше приложение. Регистрационный взнос составляет 149 долларов США на трехлетний срок.

- Другие ограничения

- Отображаемая процентная ставка предназначена для клиентов с отличной кредитной историей.Комиссия за подачу заявления может быть выше в зависимости от суммы кредита.

00

00,00

8 срок

—

02 Заем

Фиксированный, безупречный кредит

процентная ставка

сравнительная ставка

Ежемесячный платеж

6.От 39% годовых до 8,69% годовых

от 6,39% годовых до 9,61% годовых из расчета 30 000 долл. США

на 5 лет

Сроки от 3 до 5 лет. Типичный пример: 5-летний заем в размере 30 000 долларов США под 6,39% будет стоить 35 126,40 долларов США, включая комиссионные.

С низкими ставками для заемщиков с отличной кредитной историей, быстрой оценкой ставки за 1 минуту и простым онлайн-заявлением, в этом кредите есть что полюбить! Вы не только получите выгоду от отсутствия платы за выход, но и от платы за досрочное погашение. Чтобы пройти квалификацию, просто заработайте более 25 000 долларов, и вы начнете тратить.

Чтобы пройти квалификацию, просто заработайте более 25 000 долларов, и вы начнете тратить.

Необеспеченный личный заем

С низкими ставками для заемщиков с отличной кредитной историей, быстрой оценкой ставки за 1 минуту и простым онлайн-заявлением, в этом кредите есть что полюбить! Вы не только получите выгоду от отсутствия платы за выход, но и от платы за досрочное погашение. Чтобы пройти квалификацию, просто заработайте более 25 000 долларов, и вы начнете тратить.

30600

- Плата за выход

- долларов США

00

00Необеспеченный личный заем

Фиксированная

процентная ставка

сравнительная ставка

Ежемесячное погашение

от 6,99% годовых до 24,79% годовых

7,79% годовых до 25,74% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 1 до 5 лет. Типичный пример: 5-летний заем в размере 30 000 долларов США под 6,99% будет стоить 36 208,67 долларов США, включая комиссионные.

Типичный пример: 5-летний заем в размере 30 000 долларов США под 6,99% будет стоить 36 208,67 долларов США, включая комиссионные.

Быстро, легко и на 100% онлайн, это недорогой заем без постоянных комиссий или дополнительных штрафов за погашение.Он идеально подходит для опытных заемщиков с хорошей кредитной историей. Если вам больше 18 лет и вы зарабатываете более 30 000 долларов, скорее всего, вы имеете право на участие.

Необеспеченный личный заем

Быстро, легко и на 100% онлайн, это недорогой заем без текущих комиссий или дополнительных штрафов за погашение. Он идеально подходит для опытных заемщиков с хорошей кредитной историей. Если вам больше 18 лет и вы зарабатываете более 30 000 долларов, скорее всего, вы имеете право на участие.

- процентная ставка

- от 6,99% годовых до 24,79% годовых

- скорость сравнения

- 7.79% pato 25,74% pасчитывается от 30 000 долларов США

за 5 лет

- Авансовый платеж

- 575 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Плата за выход

- 0,00 долларов США

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

- 0,00 долларов США

- Минимальная сумма кредита

- 2000 долларов США. 00

00

00- Максимальная сумма кредита

- 50 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 5 лет

- Требуемый залог

- 60601 Прочие выплаты

Комиссия за учреждение составляет 275 долларов США для ссуд до 5000 долларов США.

- Другие ограничения

- Комиссия за учреждение добавляется к сумме кредита, а проценты начисляются на общую сумму.

процентная ставка

сравнительная ставка

Ежемесячное погашение

6,75% годовых

7,10% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 1 до 7 лет. Типичный пример: пятилетний заем в размере 30 000 долларов США под 6,75% будет стоить 35 680,23 доллара США, включая комиссионные.

Handypay предлагает гибкие ссуды на улучшение жилищных условий до 75 000 долларов США. Handypay — это специализированный поставщик планов по благоустройству дома.

Персональный кредит

Handypay предлагает гибкие ссуды на улучшение жилья до 75 000 долларов.Handypay — это специализированный поставщик планов по благоустройству дома.

- процентная ставка

- 6,75% годовых

- Ставка сравнения

- 7,10% из расчета 30 000 долларов США

за 5 лет

- Авансовый платеж

- 250 долларов США

- Ежемесячная плата

- 0,00 долларов США

- 0,00

- 35,00 $

905 905 905 905 плата за платеж

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

- 0

- Минимальная сумма кредита

- 2 001 доллар.00

- Максимальная сумма кредита

- 75 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Требуемый залог

- 60605 Прочие выплаты

—

- Прочие ограничения

- —

Рекомендуемый продукт

Необеспеченный личный заем

Фиксированная

процентная ставка

сравнительная ставка

Ежемесячный возврат

9. .

.

- процентная ставка

- 9,39% годовых

- Ставка сравнения

- 9,64% pсчитывается от 30 000 долларов США

за 5 лет

- Авансовый платеж

- 175 долларов США

- Ежемесячный сбор

- 0,00 долларов США

- 600

- комиссия за оплату

- 0,00 $

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

- $ 0.00

- Минимальная сумма кредита

- 5000,00 долларов США

- Максимальная сумма кредита

- 50 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Необеспеченный

- Прочие льготы

- —

- Другие ограничения

- Минимальная сумма снятия 200 долларов США применяется для повторного розыгрыша, проводимого в отделении.

Персональный заем

Фиксированная, необеспеченная

процентная ставка

сравнительная ставка

Ежемесячное погашение

от 12,69% годовых до 18,99% годовых

От 13,34% годовых до 19,59% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 1 до 7 лет. Типичный пример: заем в размере 30 000 долларов США на 5 лет под 12,69% будет стоить 41270,45 долларов США, включая комиссионные.

Получите одобрение в тот же день на гибкие личные займы от 5 000 до 55 000 долларов США на сроках от 1 до 7 лет в NAB.Наслаждайтесь отсутствием комиссии за досрочное погашение и быстро пополняйте свой счет. Чтобы иметь право на участие, вы должны быть старше 18 лет и быть резидентом Австралии.

Персональная ссуда

Получите одобрение в тот же день на гибкие индивидуальные ссуды от 5000 до 55000 долларов США на сроках от 1 до 7 лет в NAB. Наслаждайтесь отсутствием комиссии за досрочное погашение и быстро пополняйте свой счет. Чтобы иметь право на участие, вы должны быть старше 18 лет и быть резидентом Австралии.

Наслаждайтесь отсутствием комиссии за досрочное погашение и быстро пополняйте свой счет. Чтобы иметь право на участие, вы должны быть старше 18 лет и быть резидентом Австралии.

- процентная ставка

- от 12,69% годовых до 18,99% годовыха.

- Сравнительная ставка

- 13,34% pato 19,59% pabсчитывается от 30 000 долларов США

за 5 лет

- Авансовый платеж

- 0 долларов США

- Ежемесячная плата

- 10,00 долларов США

0,00

- Комиссия за просрочку платежа

- 0,00 $

- Варианты погашения

- Еженедельно, раз в две недели, ежемесячно

- Штраф за досрочное погашение

- $ 0.00

- Минимальная сумма кредита

- 5 000,00 долларов США

- Максимальная сумма кредита

- 55 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Необеспеченный

- Другие преимущества

- Общая ставка указана выше, ставки начинаются с 9,99% в зависимости от кредитной истории.

- Другие ограничения

- Предложение об отказе от уплаты сбора за подачу заявления в размере 150 долларов США доступно для заявлений, поданных до 31 марта 2021 года.

Личный заем без комиссионных

процентная ставка

сравнительная ставка

Ежемесячное погашение

от 5,45% годовых до 15,45% годовых

От 5,45% годовых до 15,45% годовых из расчета 30 000 долларов США

в течение 5 лет

Сроки от 2 до 7 лет. Типичный пример: 5-летний заем в размере 30 000 долларов США под 5,45% будет стоить 34 340,57 долларов США, включая комиссионные.

Выплачивайте нулевую комиссию по займам до 100 000 долларов в NOW Finance. Без платы за учреждение, постоянных сборов или платы за досрочную выплату.Более того, получите индивидуальную процентную ставку за две минуты, не влияя на свой кредитный рейтинг!

Личный заем без комиссионных

Выплачивайте нулевую комиссию по займам на сумму до 100 000 долларов в NOW Finance. Без платы за учреждение, постоянных сборов или платы за досрочную выплату. Более того, получите индивидуальную процентную ставку за две минуты, не влияя на свой кредитный рейтинг!

Без платы за учреждение, постоянных сборов или платы за досрочную выплату. Более того, получите индивидуальную процентную ставку за две минуты, не влияя на свой кредитный рейтинг!

- процентная ставка

- от 5,45% годовых до 15,45% годовых

- скорость сравнения

- 5.45% pato 15,45% p, исходя из 30 000 долларов США

в течение 5 лет

- Авансовый платеж

- 0 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Плата за выход

- 0,00 долларов США

- Плата за выход

- $ 35,00

- Варианты погашения

- Еженедельно, раз в две недели

- Штраф за досрочное погашение

- 0

- Минимальная сумма кредита

- 15000 долларов.00

- Максимальная сумма кредита

- 100 000,00 долларов США

- Минимальный срок кредита

- 2 года

- Максимальный срок кредита

- 7 лет

- Требуемые залоги

Разное

- Другие ограничения

- Стоимость обеспечения должна составлять не менее 33% от суммы кредита.

Личный заем с низкой ставкой (фиксированный, необеспеченный)

Очень хороший кредит

процентная ставка

сравнительная ставка

Ежемесячное погашение

8.От 49% годовых до 11,19% годовых

от 8,81% годовых до 11,52% годовых из расчета 30 000 долларов США

на 5 лет

Сроки от 1 до 7 лет. Типичный пример: 5-летний заем в размере 30 000 долларов США под 8,49% будет стоить 37 146,08 долларов США, включая комиссионные.

Простой личный онлайн-кредит по низкой ставке для любых стоящих целей. Никаких ежемесячных комиссий за счет, никаких комиссий за досрочные выплаты, поэтому вы можете выплатить их в любое время без каких-либо дополнительных затрат. Чтобы пройти квалификацию, просто заработайте более 25000 долларов и не выполняйте никаких предыдущих действий по умолчанию. ..

..

- процентная ставка

- от 8,49% годовых до 11,19% годовых

- Ставка для сравнения

- 8,81% pato 11,52% pab основе 30 000 долларов США

за 5 лет

- Авансовый платеж

- 225 долларов США

- Ежемесячная плата

- 0,00 долларов США

- Комиссия за просрочку платежа

- 35,00 $

- Варианты погашения

- Еженедельно, Раз в две недели, Ежемесячно

- Штраф за досрочное погашение

- $ 0.00

- Минимальная сумма кредита

- 2 001,00 долларов США

- Максимальная сумма кредита

- 50 000,00 долларов США

- Минимальный срок кредита

- 1 год

- Максимальный срок кредита

- 7 лет

- Необеспеченный