Ставка цб 2018: Citi и Morgan Stanley предупредили о выросшей вероятности первого повышения ставки ЦБ за два года

ЦБ повысил ключевую ставку. Что это означает – Москва 24, 14.12.2018

Фото: портал Москва 24/Евгения Смолянская

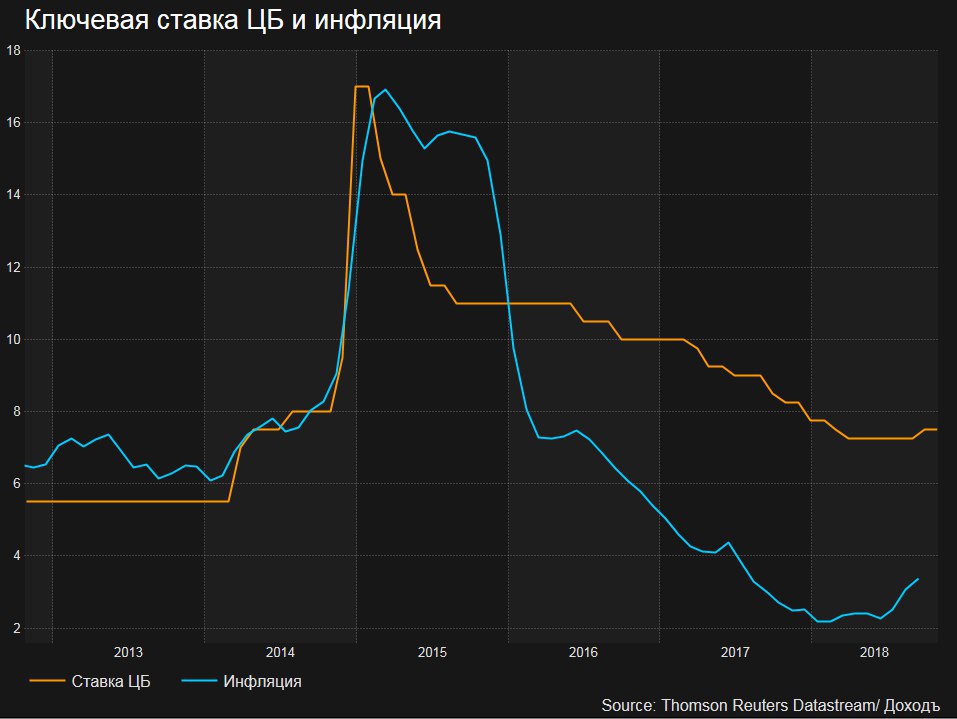

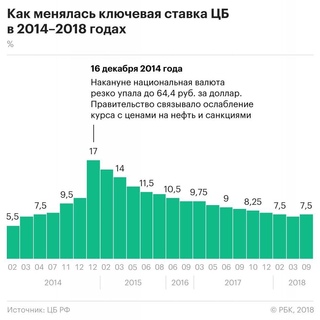

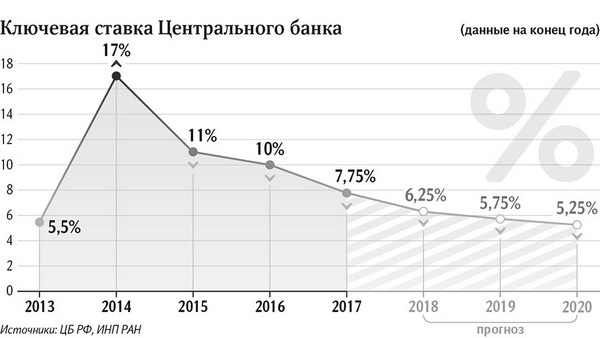

Центробанк на последнем в этом году заседании совета директоров принял решение повысить ключевую ставку на 0,25 процентного пункта. Теперь этот показатель составляет 7,75% годовых, сообщает пресс-служба Банка России.

Как пояснили в ЦБ, это решение носит упреждающий характер. Тем самым регулятор пытается ограничить инфляционные риски, которые остаются на повышенном уровне. Среди факторов, которые говорят о необходимости повысить ставку именно сейчас, аналитики называют волатильность цен на нефть, риск обвала рубля после возобновления покупок валюты для Минфина и санкционные риски.

В 2018 году регулятор дважды – в феврале и марте – снижал ключевую ставку на 0,25 процентного пункта. Однако сентябре ЦБ пришлось повысить ключевую ставку до 7,5% годовых. Это произошло впервые с 2014 года. По словам экспертов, ЦБ пошел на такой шаг из-за резкого ослабления рубля, инфляционных рисков и санкций.

Рубль начал укрепляться к доллару и евро на Московской бирже после решения Банка России повысить ключевую ставку, свидетельствуют данные торгов. Доллар подешевел на 7 копеек – до 66,37 рубля, курс евро опустился на 10,2 копейки, до 74,95 рубля.

Что означает повышение ключевой ставки?

Ключевая ставка ЦБ – это ставка в процентах годовых, по которой Банк России дает кредиты коммерческим банкам на недельный срок. Как пояснили специалисты, для Центробанка это также максимальная ставка, по которой он готов принимать от банков денежные средства на депозиты. К этому показателю привязаны все остальные ставки по операциям ЦБ.

Ключевая ставка является базовой при расчете годовых процентных ставок по кредитам и депозитам в банках. От ее размера зависит, на каких условиях банковские клиенты могут брать займы или размещать свои деньги, то есть чем выше ключевая ставка, тем выгоднее людям вкладывать средства в банк и тем дороже оформлять кредитные договора. По сути, она выступает стоимостью денег, поэтому играет важную роль во взаимоотношениях банка и клиента.

По сути, она выступает стоимостью денег, поэтому играет важную роль во взаимоотношениях банка и клиента.

Кроме того, ключевая ставка влияет на уровень инфляции в стране и объемы средств, находящихся в обращении. Если упростить, то чем дороже будут займы в банках, тем меньше спрос на них, а значит меньшее количество денег ЦБ РФ вливает на рынок через банки.

Для россиян уровень ключевой ставки очень важен, поскольку именно с его помощью сдерживается уровень инфляции, рост цен на потребительском рынке, корректируется девальвация и сохраняется стабильность экономики.

Ставка сделана. Кто выиграет? — Банк России решил на всякий случай повысить стоимость денег в экономике

Банк России решил на всякий случай повысить стоимость денег в экономике

Банк России второй и последний раз в этом году повысил ключевую ставку, напрямую указав, что это фактически страховка от инфляционных рисков. Также регулятор подтвердил свои планы вернуться после новогодних праздников к покупкам валюты для минфина на бирже, посчитав рубль готовым к этому. Повышение ключевой ставки, вернувшейся в итоге к уровню конца 2017 года, увеличит стоимость кредитов, включая ипотеку, но также сделает банковские вклады более доходными.

ЦБ по итогам пятничного заседания совета директоров увеличил ключевую ставку на 0,25 процентных пункта, теперь она составляет 7,75 процента годовых. В итоговом релизе Банк России указал, что это решение носит упреждающий характер, оно направлено на обуздание инфляционных рисков на краткосрочном горизонте.

Весной показатель годовой инфляции достигнет своего пика 5,5-6 процентов, а потом начнет плавно снижаться, рассчитывают в Банке России

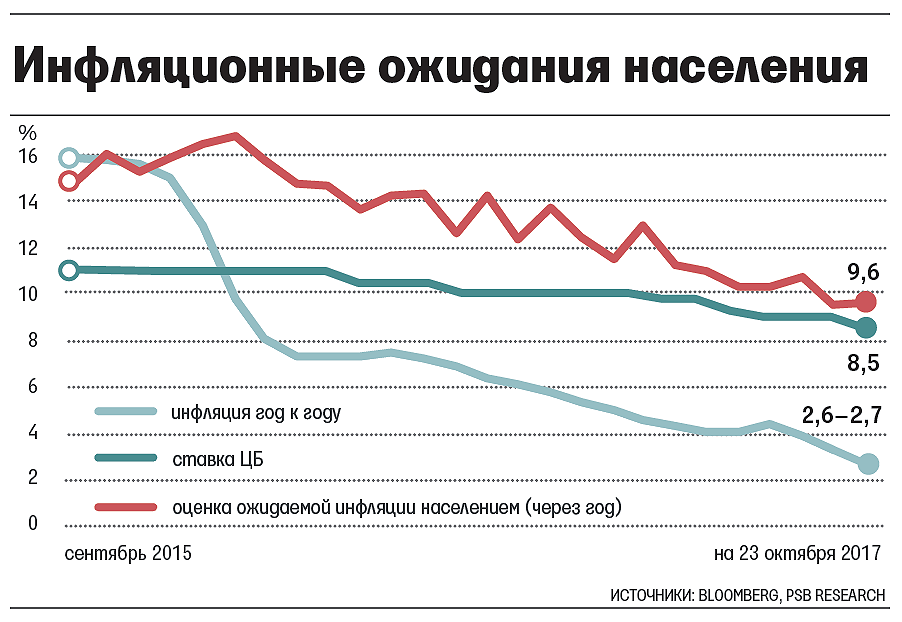

К концу года рост цен действительно начал ускоряться. По данным Росстата, в ноябре годовая инфляция составила 3,8 процента, увеличившись на 0,3 процентных пункта по сравнению с октябрем. По состоянию на 10 декабря этот показатель превышал уже 3,9 процента. Разгон инфляции в ноябре Центробанк связал с быстро дорожающими продовольственными товарами (это в целом стандартное явление для конца осени — начала зимы), а также подстройкой цен под уже состоявшееся ослабление рубля и реакцией рынков на повышение ставки НДС с 1 января 2019 года. Свою лепту внес и рост инфляционных ожиданий населения, причем их дальнейшая динамика пока остается неопределенной.

Инфляция по итогам 2018 года, по прогнозу Банка России, составит 3,9-4,2 процента, что вписывается в цель регулятора, заявленную как «инфляция вблизи четырех процентов». Но под влиянием увеличения ставки НДС и ослабления рубля темпы роста цен потом ускорятся, ожидает ЦБ.

По словам главы Банка России Эльвиры Набиуллиной, пик роста придется на март-апрель 2019 года, когда годовая инфляция может превысить 5,5 процента или даже достичь 6 процентов. Опережающая реакция в виде увеличения ключевой ставки позволит обеспечить дальнейшее снижение инфляции. В ЦБ ожидают, что темпы роста потребительских цен начнут замедляться со второго полугодия 2019 года, а к 4 процентам годовая инфляция вернется в первой половине 2020 года.

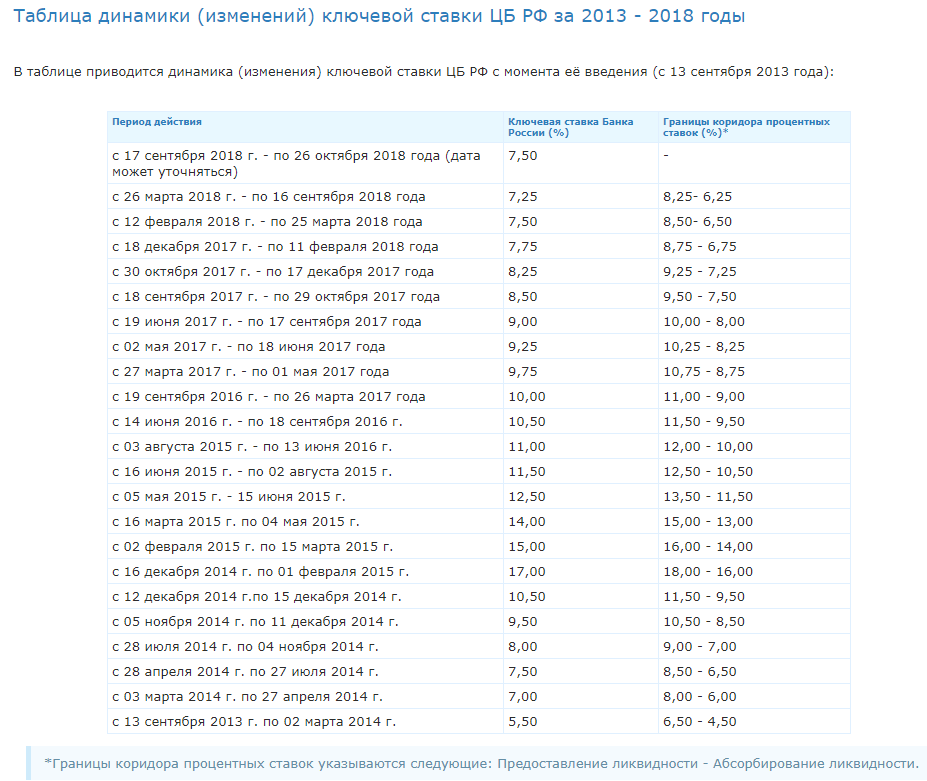

На прошлом заседании в октябре Банк России не стал менять ключевую ставку, в сентябре впервые с 2014 года повысил ее (с 7,25 до 7,5 процента) на фоне усиления санкционных рисков и их давления на финансовые рынки и инфляцию. Тогда же для стабилизации курса рубля Банк России продлил до конца года начавшийся по факту еще в августе мораторий на закупки валюты на открытом рынке для минфина в рамках бюджетного правила.

Прогнозы ЦБ по инфляции учитывают его решение вернуться к покупке валюты на внутреннем рынке с 15 января. Параметры приобретения отложенных с лета объемов будут объявлены уже после этой даты.

По мнению аналитиков, решение Банка России повысить ключевую ставку в существенной мере продиктовано именно планами вернуться на валютный рынок. При текущих ценах на нефть (около 60 долларов за баррель) регулятор будет покупать примерно по три-четыре миллиарда долларов в месяц, то есть в два раза меньше, чем в июне — августе, говорит главный экономист Альфа-Банка Наталия Орлова. При этом неизменность схемы покупок (сохраняется обязательство ЦБ каждый день приобретать определенную сумму валюты) лишит Банк России гибкости — на случай негативных изменений во внешней конъюнктуре может понадобиться ручная подстройка бюджетного правила, допускает аналитик.

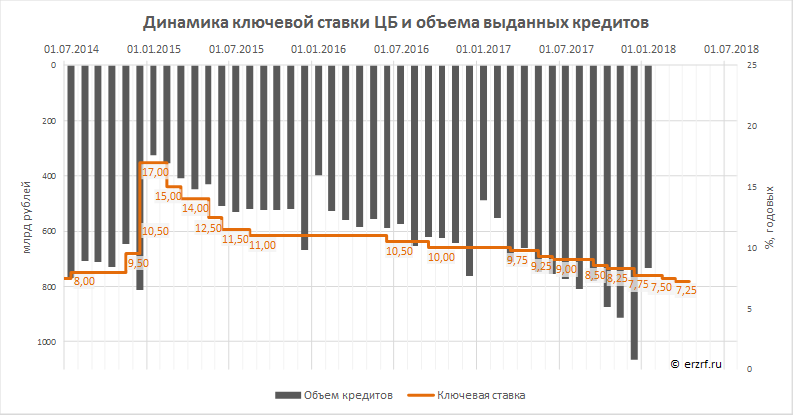

Ставки по ипотеке вырастут на те же 0,25%, в следующем году при формировании средневзвешенной ставки вблизи 10% рынок ипотеки все равно ждет новый рекорд выдач

С другой стороны, вероятно сниженные в первое время объемы покупки валюты и высокая осторожность в приобретении оставшихся с августа объемов могут сформировать позитивный импульс для курса рубля, не исключает главный аналитик «БКС Премьер» Антон Покатович. ЦБ в очередной раз подтвердил контроль над рынком, просигнализировав инвесторам повышением ставки о том, что текущие как внешние (риски рыночной волатильности и санкционные риски), так и внутренние (проинфляционные) риски находятся под бдительной оценкой регулятора, считает эксперт.

Осторожный подход ЦБ к покупкам валюты может сформировать позитивный импульс для рубля. Фото: Александр Корольков

Отложенные покупки могут быть проведены постепенно в течение 2019 года и последующих лет, чтобы сгладить потенциально негативное влияние на курс рубля. Если раньше в ЦБ говорили, что могут докупить выпавшие объемы к 2021 году, то теперь из слов Набиуллиной следует, что процесс способен растянуться и на более долгий срок.

При этом Набиуллина подчеркнула, что Банк России надолго сохранит консервативный подход к денежно-кредитной политике. Ее смягчение глава ЦБ допустила в конце 2019-го — начале 2020 года. По прогнозу Орловой, на следующем заседании 8 февраля Банк России не станет менять ключевую ставку, да и в целом дополнительные изменения монетарной политики маловероятны, пока Центробанк не увидит угрозы своему прогнозу по инфляционному пику 5,5-6 процентов.

Нынешнее же повышение ключевой ставки продолжит тенденцию к росту ставок по банковским вкладам, сформировавшуюся еще несколько месяцев назад. Это поддержит привлекательность сбережений и сбалансированный рост потребления, надеются в Банке России. Ставки по кредитам на фоне увеличения ключевой ставки, впрочем, тоже продолжат расти.

В частности, в ближайшие месяцы следует ожидать сопоставимого с ростом ключевой ставки повышения процентных ставок по ипотечным кредитам, говорит главный аналитик банка «ДельтаКредит» Наталья Ващелюк. При этом спрос на улучшение жилищных условий (как на повышение качества, так и на расширение площади жилья) в России остается высоким, цены на недвижимость в большинстве регионов по-прежнему находятся на достаточно комфортном уровне, а ставки по ипотеке пока лишь незначительно превышают исторические минимумы, достигнутые в середине этого года, констатирует она.

При этом спрос на улучшение жилищных условий (как на повышение качества, так и на расширение площади жилья) в России остается высоким, цены на недвижимость в большинстве регионов по-прежнему находятся на достаточно комфортном уровне, а ставки по ипотеке пока лишь незначительно превышают исторические минимумы, достигнутые в середине этого года, констатирует она.

В 2019 году рынок ипотеки также сохраняет потенциал для роста — выдача ипотечных кредитов может вырасти на 1-2 процента по сравнению с рекордным значением 2018 года при формировании средневзвешенной ставки вблизи десяти процентов, полагает Ващелюк.

ЦБ Турции повысил ставку. Что это значит

Что произошло

Центральный банк Турции повысил ставку на заседании 24 сентября сразу на 2 п.п. с 8,25% до 10,25%. Решение о повышении ставки было принято на фоне падения курса национальной валюты более чем на 10% с начала августа, сообщает Прайм.

Что это значит

Турецкий ЦБ с осени 2018 г. снижал ставку на фоне снижения инфляционных показателей. Ключевая ставка, которая является ставкой аукциона недельного РЕПО, была снижена с 24% до 8,25%.

С конца 2019 г. в Турции наблюдалось повышение инфляционного давления, но Центробанк, под влиянием противника высоких ставок президента Эрдогана, не предпринимал активных действий.

С 2019 г. лира подешевела к доллару более чем на 40%: с 5,2 до 7,6 лир за один доллар. В августе лира потеряла более 10% по отношению к доллару. Стоит отметить, что в это время американская валюта в целом демонстрировала слабость на фоне ультрамягкой монетарной политики ФРС и масштабных фискальных правительственных стимулов.

Последние данные по инфляции указывают на рост показателя в августе до 11,77%. То есть формально даже повышенная ставка по-прежнему говорит о стимулирующей, мягкой политике ЦБ Турции, что может не оказать переломного влияния на инфляционные показатели и ослабление турецкой лиры. В случае намеков на ужесточение политики ФРС или спроса на доллар в результате бегства инвесторов от риска, турецкая лира может возобновить негативный тренд.

В случае намеков на ужесточение политики ФРС или спроса на доллар в результате бегства инвесторов от риска, турецкая лира может возобновить негативный тренд.

Почему это важно

Турция считается характерным представителем развивающейся экономики и по ряду критериев имеет большое сходство с экономикой РФ. Часто поведение фондовых или валютных рынков в этой категории стран похоже из-за влияния однотипного поведения глобальных инвесторов. Динамика национальной валюты одной страны может оказывать влияние на валюты других стран этой группы. Российский рубль в последний месяц также демонстрировал слабость, хотя для этого также были и свои внутренние факторы. Похожую ситуацию мы наблюдали в 2017–2018 гг.

Переход турецкого ЦБ к повышению ставки несколько снижает вероятность дальнейшего снижения ставки в РФ и в целом обнажает проблему уязвимости валютного курса, особенно, учитывая отсутствие ужесточения монетарной политики в развитых экономиках. В краткосрочной перспективе предпринятые меры могут несколько ослабить давление на валюты развивающихся стран.

БКС Брокер

ЦБ РФ в пятницу сохранит ставку на уровне 4,25%, сделает больший акцент на инфляционных рисках — аналитики

11 февраля. FINMARKET.RU — Банк России продлит паузу в цикле смягчения денежно-кредитной политики (ДКП), сохранив ключевую ставку 12 февраля на уровне 4,25%, считают аналитики.

Некоторые эксперты ждут от ЦБ заявления о завершении цикла снижения ставки. Ряд аналитиков уже рассуждает о сроках возможного ужесточения политики.

Последний раз Банк России снижал ключевую ставку в июле 2020 года — на 25 базисных пунктов, до ее нынешнего уровня в 4,25%. В сентябре, октябре и декабре ЦБ оставил ключевую ставку неизменной.

Регулятор не стал давать дополнительных сигналов непосредственно перед февральским заседанием совета директоров по ДКП. Зампред Банка России Алексей Заботкин в середине января повторил прежнее заявление: ЦБ, исходя из динамики инфляции, видит меньше целесообразности в дальнейшем снижении ключевой ставки, чем раньше.

Годовая инфляция, исходя из недельных данных Росстата, на 8 февраля ускорилась до 5,3% с 5,2% на конец января.

Инфляционные ожидания населения РФ, несмотря на заметное снижение в январе 2021 года, все еще остаются на повышенном уровне, отмечал ранее ЦБ. При этом краткосрочные ценовые ожидания предприятий в январе практически не изменились, сохранившись вблизи высоких уровней марта-апреля 2020 года.

«Инфляция остается повышенной и заметно превышает уровни, согласующиеся с целью Банка России. Инфляционные ожидания также остаются высокими, тогда как сокращение ВВП оказалось меньшим, чем ожидал ЦБ РФ, что, на наш взгляд, исключает смягчение тона регулятора на пятничном заседании», — пишут аналитики «ВТБ Капитала» в обзоре. Они ждут сохранения ключевой ставки на текущем уровне до первого квартала 2022 года.

ЦБ в ближайшую пятницу сохранит ключевую ставку на уровне 4,25% и, возможно, сообщит о завершении цикла ее снижения, считают аналитики Sber CIB Investment Research. «При этом мы полагаем, что он оставит возможность для первого повышения ставки в середине 2022 года», — отмечают эксперты. Он также ждут, что регулятор представит прогноз траектории ключевой ставки.

Рассчитывать на смягчение ДКП не позволяет сохраняющийся напряженный инфляционный фон. «В то же время мы полагаем, что необходимости в повышении ставки пока нет, поскольку инфляция, по нашим оценкам, в ближайшие месяцы замедлится», — считают экономисты Газпромбанка, тоже ожидающие заявления о завершении цикла смягчения политики.

Ключевая ставка, по их мнению, в 2021 году сохранится на уровне 4,25%, ее повышение до 5,0% произойдет не ранее 2022 года. «Мы допускаем, что повышение ставки может произойти уже в этом году. Однако для реализации этого сценария необходимо выполнение одного из двух условий. Во-первых, это может произойти в случае сохранения повышенной инфляции в течение ближайших месяцев (темпами, близкими к 1% в месяц), что будет означать устойчивое улучшение внутреннего спроса. Во-вторых, значительное ускорение ВВП сверх 4,0%, что вернет траекторию роста на «доковидный» уровень. В обоих случаях ключевая ставка может достичь как минимум 5,0% уже в этом году, что соответствует нижней границе нейтрального диапазона ЦБ», — говорится в обзоре Газпромбанка.

В обоих случаях ключевая ставка может достичь как минимум 5,0% уже в этом году, что соответствует нижней границе нейтрального диапазона ЦБ», — говорится в обзоре Газпромбанка.

Риторика регулятора становится менее мягкой на фоне сохранения инфляции, которую провоцирует рост цен не только на продукты питания, но и на непродовольственные товары, отмечают экономисты «Ренессанс Капитала». Они не видят значительного дезинфляционного влияния и считают, что ЦБ вернется к осторожной докризисной политике по мере адаптации экономики к новой реальности. «Мы по-прежнему ожидаем более раннего начала нормализации ДКП Банком России в середине 2021 года с повышением ключевой ставки до нейтрального уровня 5,5% на конец 2021 года», — полагают эксперты.

Аналитики Citi ждут, что ЦБ в февральском заявлении сделает больший акцент на инфляционных рисках. Инфляция в России, по их оценкам, достигнет пика в феврале-марте, составив 5,5%, а затем начнет постепенно снижаться до уровня в 4,4% к концу 2021 года. «Менее благоприятный инфляционный фон потребует постепенного возвращения ставки к нейтральному уровню в 5-6% в течение следующих двух лет. Мы прогнозируем одно небольшое повышение ставки до 4,50% к концу 2021 года и полный переход к нейтральной политике к концу 2022 года, за счет повышения ставки до 5,0%», — говорится в обзоре.

Ускорение годовой инфляции в январе до 5,2% и наличие краткосрочных проинфляционных рисков делает снижение ключевой ставки сейчас маловероятным, полагают экономисты ING. Инфляция на пике в первом квартале 2021 года, по их прогнозам, достигнет 5,3-5,5% и снизится до 3,5-4% только к концу года. Эксперты больше не видят возможности для снижения ставки на 25 базисных пунктов в этом году. При этом они не разделяют мнения некоторых экономистов о том, что возвращение к нейтральной политике начнется уже в 2021 году.

Аналитики Sova Capital считают, что цикл повышения ключевой ставки начнется в первом полугодии 2022 года.

Экономисты Bank of America все еще видят возможность для еще одного снижения ставки ЦБ на 25 базисных пунктов в 2021 году. «Если в этом году не будет запущено какое-либо серьезное налогово-бюджетное стимулирование, все равно останется место для последнего снижения ставки на 25 базисных пунктов. Однако даже в этом случае ЦБ, скорее всего, вернется к смягчению только при приближении инфляции к целевому уровню в 4%, что, по нашим ожиданиям, произойдет только в конце третьего или даже в четвертом квартале 2021 года», — пишут они в обзоре.

«Если в этом году не будет запущено какое-либо серьезное налогово-бюджетное стимулирование, все равно останется место для последнего снижения ставки на 25 базисных пунктов. Однако даже в этом случае ЦБ, скорее всего, вернется к смягчению только при приближении инфляции к целевому уровню в 4%, что, по нашим ожиданиям, произойдет только в конце третьего или даже в четвертом квартале 2021 года», — пишут они в обзоре.

«Готовить рынок к повышению ставки рано, учитывая его более высокие ожидания, чем у экономистов. Снизить неопределенность может обещанная ЦБ публикация прогнозной траектории ставки», — считают эксперты компании «ЛокоИнвест». Они ждут первого повышения ключевой ставки во втором-третьем квартале 2022 года.

| Период действия | % |

|---|---|

| 11.09.2020 — … | 14 |

| 15.04.2020 — 11.09.2020 | 15 |

| 25.09.2018 — 14.04.2020 | 16 |

| 28.06.2017 — 24.09.2018 | 14 |

| 01.01.2015 — 27.06.2017 | 9 |

| 01.01.2014 — 31.12.2014 | 10 |

| 01.01.2011 — 31.12.2013 | 12 |

| 15.07.2006 — 31.12.2010 | 14 |

21. 12.2004 — 14.07.2006 12.2004 — 14.07.2006 | 16 |

| 05.07.2004 — 20.12.2004 | 18 |

| 10.09.2003 — 04.07.2004 | 20 |

| 16.07.2003 — 09.09.2003 | 24 |

| 01.01.2002 — 15.07.2003 | 30 |

| 01.07.2000 — 31.12.2001 | 24 |

| 01.06.2000 — 30.06.2000 | 27,6 |

| 01.05.2000 — 31.05.2000 | 28,8 |

| 01.04.2000 — 30.04.2000 | 30 |

| 01.01.1998 — 31.03.2000 | 36 |

| 01.11.1997 — 31.12.1997 | 30 |

| 01.01.1997 — 31.10.1997 | 39,6 |

| 01.08.1996 — 01.12.1996 | 48 |

| 01.07.1996 — 31.07.1996 | 60 |

01. 08.1995 — 30.06.1996 08.1995 — 30.06.1996 | 84 |

| 01.07.1995 — 31.07.1995 | 120 |

| 20.03.1995 — 30.06.1995 | 300 |

| 01.02.1995 — 19.03.1995 | 250 |

| 01.10.1994 — 31.01.1995 | 225 |

| 02.05.1994 — 30.09.1994 | 150 |

влияние на ипотеку, спрос и цены

Автор: Андрей Колочинский,

управляющий партнер «ВекторСтройФинанс»

Последнее время влияние на размер ипотечных ставок на первичном рынке недвижимости оказывал не столько размер ключевой ставки, сколько программа льготной ипотеки под 6,5% годовых. В марте средний размер ставки по этой программе находился на уровне 5,8%. В краткосрочной перспективе условия кредитования для большинства покупателей новостроек останутся беспрецедентно выгодными. Но по базовым ипотечным продуктам ставка может увеличиться с актуальных 7,8% до 8% годовых.

В значительной степени увеличение размера ключевой ставки отразится на стоимости ипотеки для готового жилья. До недавнего времени средневзвешенный размер ипотечной ставки на вторичном рынке находился на уровне 7,9%, с учетом изменений средняя ставка может подрасти до 8,2% годовых.

Несмотря на то, что банки всегда охотнее повышают ставки, чем опускают, увеличение ипотечных ставок будет происходить постепенно. В краткосрочной перспективе можно ожидать рост на четверть процентного пункта, но, если к концу года размер ключевой ставки увеличится до 5%, корректировка ипотечных ставок на первичном и вторичном рынках жилья будет более заметной. Учитывая самые пессимистичные прогнозы, средняя ставка может вырасти до 8,5%.

Под влиянием роста ипотечных ставок изменится покупательский спрос. Пока доступна льготная ипотека, ухудшение условий кредитования на вторичном рынке может переориентировать часть клиентов, нацеленных на покупку готового объекта, на рынок новостроек. В преддверии завершения программы можно ожидать всплеск покупательской активности – осознавая грядущий рост ставок, граждане поспешать воспользоваться выгодными условиями кредитования.

Однако уже в июле с завершением программы субсидирования покупатели новостроек и «вторички» окажутся в равных условиях. В такой ситуации застройщики скорее всего поддержат своих клиентов – будут разрабатывать совместные взаимовыгодные программы с кредитными организациями, начнут субсидировать ставку за счет собственных средств. К сожалению, даже с учетом этих мер, во второй половине года можно прогнозировать уменьшение количества сделок.

Не стоит забывать еще про один фактор, способный оказать влияние на инвестиционный спрос в сегменте новостроек. Речь идёт о росте процентов по банковским депозитам, который предвидится в ближайшее время. Несмотря на то, что покупка новостройки по-прежнему остается самым привлекательным способом инвестирования денежных средств, незначительное улучшение условий по банковским вкладам может переориентировать частных инвесторов с рынка недвижимости в банковский сектор.

В заключении прогноз по ценам на жильё. Несмотря на прогнозируемое снижение покупательской активности, рост цен в сегменте новостроек продолжится, но его темпы замедлятся. По итогам года он может составить 10%. Помимо спроса на ценообразование будут оказывать влияние такие факторы как дефицит рабочей силы, продолжающийся переход на эскроу-счета, удорожание строительных материалов и услуг, в высокобюджетных проектах с высокой долей импорта – курсовая разница.

Произошедший и теперь уже неизбежный будущий рост ключевой ставки в целом не приведет к драматическим изменениям на рынке недвижимости. Опыт показывает, что мы научились выживать и в более сложных условиях – достаточно вспомнить кризис 2015 года, когда средневзвешенная ставка по ипотеке находилась на уровне 13-14% годовых.

Опыт показывает, что мы научились выживать и в более сложных условиях – достаточно вспомнить кризис 2015 года, когда средневзвешенная ставка по ипотеке находилась на уровне 13-14% годовых.

Пресс-релиз по процентным ставкам (2018-38)

№: 2018-38

13 сентября 2018

Решение Комитета по денежно-кредитной политике

Участвующие члены комитета

Мурат Четинкая (губернатор), Омер Думан, Угур Намик Кучук, Эмрах Шенер, Мурат Уйсал,

Абдулла Яваш.

Комитет по денежно-кредитной политике (Комитет) принял решение повысить учетную ставку (ставка аукциона репо на одну неделю) с 17,75 процента до 24 процентов.

Недавно опубликованные данные указывают на более значительную тенденцию к ребалансировке экономической активности. Внешний спрос сохраняет свою силу, в то время как замедление внутреннего спроса ускоряется.

Последние изменения, касающиеся прогнозов инфляции, указывают на значительные риски для стабильности цен. Рост цен показал общую картину по подсекторам, отражающую колебания обменных курсов. Ухудшение ценовой политики продолжает создавать риски для перспектив инфляции, несмотря на более слабую конъюнктуру внутреннего спроса.Соответственно, Комитет решил провести жесткое ужесточение денежно-кредитной политики для поддержания стабильности цен.

Центральный банк продолжит использовать все доступные инструменты для достижения стабильности цен. Жесткая денежно-кредитная политика будет решительно сохраняться до тех пор, пока прогноз инфляции не покажет значительного улучшения. Инфляционные ожидания, ценовое поведение, запаздывающее влияние недавних решений денежно-кредитной политики, вклад налогово-бюджетной политики в процесс восстановления баланса и другие факторы, влияющие на инфляцию, будут тщательно отслеживаться, и, при необходимости, будет осуществляться дальнейшее ужесточение денежно-кредитной политики.

Следует подчеркнуть, что любые новые данные или информация могут побудить Комитет пересмотреть свою позицию.

Резюме заседания Комитета по денежно-кредитной политике будет опубликовано в течение пяти рабочих дней.

Комитет по денежно-кредитной политике единогласно проголосовал за повышение процентной ставки до 0,75%

Комитет по денежно-кредитной политике Банка Англии (MPC) устанавливает денежно-кредитную политику для достижения целевого уровня инфляции в 2% и таким образом, чтобы способствовать поддержанию роста и занятости.На своем заседании, завершившемся 1 августа 2018 года, MPC единогласно проголосовал за повышение банковской ставки на 0,25 процентных пункта до 0,75%.

Комитет единогласно проголосовал за поддержание объема покупок нефинансовых корпоративных облигаций инвестиционного уровня в фунтах стерлингов, финансируемых за счет выпуска резервов центрального банка, на уровне 10 миллиардов фунтов стерлингов. Комитет также единогласно проголосовал за поддержание объема покупок государственных облигаций Великобритании, финансируемых за счет выпуска резервов центрального банка, на уровне 435 миллиардов фунтов стерлингов.

После майского отчета по инфляции краткосрочные прогнозы в целом изменились в соответствии с ожиданиями MPC.Последние данные, похоже, подтверждают, что спад производства в первом квартале был временным, а во втором квартале темпы восстановления восстановились. Рынок труда продолжил сужаться, и рост удельных затрат на рабочую силу укрепился.

Обновленные прогнозы MPC для инфляции и активности изложены в августовском отчете по инфляции и в целом аналогичны его прогнозам в мае.

В центральном прогнозе MPC, обусловленном плавным повышением процентной ставки банка, подразумеваемым текущей рыночной доходностью, ожидается, что ВВП будет расти примерно на 1¾% в год в среднем в течение прогнозируемого периода. Мировой спрос превышает предполагаемый потенциальный уровень, а финансовые условия остаются благоприятными, хотя и те, и другие в меньшей степени поддерживают активность в Великобритании в течение прогнозируемого периода. Чистая торговля и деловые инвестиции продолжают поддерживать активность в Великобритании, в то время как потребление растет вместе с низкими темпами реальных доходов.

Мировой спрос превышает предполагаемый потенциальный уровень, а финансовые условия остаются благоприятными, хотя и те, и другие в меньшей степени поддерживают активность в Великобритании в течение прогнозируемого периода. Чистая торговля и деловые инвестиции продолжают поддерживать активность в Великобритании, в то время как потребление растет вместе с низкими темпами реальных доходов.

Несмотря на скромные по историческим меркам, прогнозируемые темпы роста ВВП по сравнению с прогнозом немного превышают замедленные темпы роста предложения, которые в среднем составляют около 1½% в год.MPC по-прежнему считает, что экономика Великобритании в настоящее время имеет очень ограниченный спад. Безработица низкая и, по прогнозам, еще немного снизится. Таким образом, согласно центральному прогнозу MPC, к концу 2019 года появится небольшая часть избыточного спроса, которая после этого будет расти, что приведет к более высокому росту внутренних затрат, чем это было в последние годы.

Инфляция ИПЦ составила 2,4% в июне, превысив целевой показатель в 2% из-за давления внешних издержек, возникшего в результате обесценения фунта стерлингов в прошлом и повышения цен на энергоносители.Прогнозируется, что в течение прогнозируемого периода влияние внешнего давления снизится, в то время как влияние давления на внутренние издержки, как ожидается, возрастет. Принимая во внимание эти факторы вместе и при условии плавного роста банковской ставки, подразумеваемого текущей рыночной доходностью, инфляция ИПЦ остается чуть выше 2% на протяжении большей части прогнозного периода, достигнув целевого показателя на третий год.

MPC продолжает признавать, что на экономические перспективы может существенно повлиять реакция домохозяйств, предприятий и финансовых рынков на события, связанные с процессом выхода из ЕС.

Комитет считает, что повышение банковской ставки на 0,25 процентных пункта является оправданным на этом заседании.

Комитет также считает, что, если бы экономика продолжала широко развиваться в соответствии с прогнозами его Доклада об инфляции, продолжающееся ужесточение денежно-кредитной политики в течение прогнозируемого периода было бы целесообразным для устойчивого возврата инфляции к целевому показателю 2% на обычном горизонте. Любое повышение ставки банка в будущем, вероятно, будет постепенным и в ограниченной степени.

Любое повышение ставки банка в будущем, вероятно, будет постепенным и в ограниченной степени.

Решения центрального банка по процентным ставкам, задолженность домохозяйств, а также психические заболевания и страдания: данные из Великобритании

Основные моменты

- •

Между задолженностью и психическим заболеванием существует тесная связь.

- •

Никакие предыдущие работы не оценивали, как процентные ставки центрального банка влияют на психическое здоровье.

- •

Мы показываем, что изменения процентных ставок могут представлять угрозу для психического здоровья лиц с крупной задолженностью.

- •

Центральным банкам необходимо учитывать, как их решения влияют на психическое здоровье населения.

- •

Тем, кто имеет долги, требуется дополнительная поддержка в области психического здоровья.

Аннотация

Предпосылки

Центральные банки устанавливают процентные ставки в масштабах всей экономики для достижения исключительно экономических целей. Существует тесная связь между задолженностью и психическими заболеваниями на индивидуальном уровне, при этом процентные ставки являются важным фактором, определяющим способность выплатить долг.Однако ни одно из предыдущих исследований не изучало, влияют ли изменения процентных ставок центрального банка напрямую на психическое здоровье и зависят ли они от уровня задолженности.

Методы

Мы используем британские данные ( N = 93 255), чтобы выяснить, повлияла ли базовая ставка Банка Англии на то, как воспринимаемое бремя не-ипотечного долга (низкого, среднего и высокого) влияет на психиатрическую заболеваемость. Психиатрическая заболеваемость измерялась с помощью опросника общего состояния здоровья (GHQ-12). Нашим основным критерием исхода был бинарный индикатор «психиатрической заболеваемости» (> 3 по шкале от 0 до 12). Мы также использовали GHQ-12 как постоянный измеритель бедствия.

Мы также использовали GHQ-12 как постоянный измеритель бедствия.

Результаты

При высоких (низких) процентных ставках повышается (снижается) риск психических заболеваний только у лиц с высоким долгом ( b = 0,026, p = 0,02). Этот результат устойчив к альтернативным объяснениям. Таким образом, повышение базовой ставки на 1 процентный пункт связано с увеличением на 2,6% того, что лицо с высоким долгом испытает психиатрическую заболеваемость.

Ограничения

В нашем исследовании используются субъективные показатели долговой нагрузки.Нам не удалось определить механизм, лежащий в основе нашего эффекта.

Выводы

Изменения процентных ставок центрального банка для достижения экономических целей представляют угрозу для психического здоровья. Для тех, кто имеет долги, необходима поддержка в области психического здоровья, и центральным банкам может потребоваться рассмотреть вопрос о том, как их решения влияют на психическое здоровье населения.

Ключевые слова

Политика

Задолженность

Психиатрическая заболеваемость

Психическое здоровье

Денежно-кредитная политика

Рекомендуемые статьиЦитирующие статьи (0)

Просмотреть аннотацию

© 2018 Авторы.Опубликовано Elsevier BV

Рекомендуемые статьи

Цитирование статей

2019: год, когда Федеральная резервная система признала свою неправоту

С января, когда ФРС начала менять курс, индекс Standard & Poor’s 500 поднялся более чем на 600 пунктов, или 25 процентов. Между тем уровень безработицы упал с 4 до 3,5 процентов.

Поскольку лидеры ФРС завершили двухдневные заседания в среду в последний раз в этом году, давление в значительной степени снизилось.Фондовый рынок вернулся на рекордные максимумы. Безработица находится на 50-летнем минимуме, инфляция остается сдержанной, а экономика продолжает расти здоровыми темпами около 2 процентов с небольшими шансами на рецессию. Хотя торговая война президента Трампа продолжает наносить ущерб, многие считают, что действия ФРС компенсировали большую его часть, по крайней мере, для Соединенных Штатов.

Хотя торговая война президента Трампа продолжает наносить ущерб, многие считают, что действия ФРС компенсировали большую его часть, по крайней мере, для Соединенных Штатов.

В среду ФРС решила не предпринимать каких-либо серьезных действий, оставив базовую процентную ставку в текущем диапазоне от 1,5 до 1,75 процента.Подавляющее большинство руководителей ФРС вообще не ожидают изменения ставок в 2020 году, поскольку считают, что экономика останется в хорошем состоянии.

ФРС под руководством председателя Джерома Х. Пауэлла в этом году сделала два больших признания, которые заложили основу для того, что многие окрестили «поворотом Пауэлла» — или «пируэтом» — в политике.

Первое — это признание того, что экономике не грозит перегрев в краткосрочной перспективе. Вторым было признание того, что безработица может упасть даже ниже, чем предполагала ФРС, без каких-либо негативных побочных эффектов, что привело к серьезному пересмотру того, как она думает о долгосрочном потенциале экономики.

«Данные просто кричат им: мы можем поддерживать этот низкий уровень безработицы в течение значительного времени, не создавая инфляционного давления», — сказал Тим Дай, профессор экономики в Университете Орегона и автор «Fed Watch». блог.

ФРС потратила большую часть прошлого года, беспокоясь о том, что снижение налогов Трампом подстегнет горячую экономику и рост инфляции. Руководители ФРС ожидали, что им потребуется дважды повысить процентные ставки в 2019 году, чтобы притормозить экономику.Ничего из этого не произошло.

К 4 января у Пауэлла было другое сообщение, фактически признав, что повышение ставок в декабре 2018 года было ошибкой в расчетах. По его словам, ФРС будет «терпеливой» в отношении повышения ставок, потому что нет никаких признаков инфляционного всплеска. К марту ФРС объявила о плане прекратить распродажу активов, которые она приобрела после Великой рецессии, что является еще одним признаком того, что ФРС сбавляет обороты.

Председатель Федеральной резервной системы Джером Х. Пауэлл заявил, что экономика США «остается благоприятной» после объявления о снижении процентных ставок 31 июля.(The Washington Post)

В преддверии июльского снижения ставок Пауэлл предстал перед Конгрессом и указал, что лидеры ФРС ошибались в своих прогнозах относительно экономики. Безработица может упасть намного ниже, чем ранее прогнозировали лидеры ФРС.

«Мы действительно узнали, что экономика может выдержать гораздо более низкий уровень безработицы, чем мы первоначально думали, без опасного уровня инфляции», — сказал Пауэлл, отвечая на вопросы депутата Александрии Окасио-Кортес (штат Нью-Йорк).

Еще в мае 2016 года лидеры ФРС, такие как Джон Уильямс — ныне глава ФРС Нью-Йорка — заявили, что экономика «в основном работает с полной занятостью», то есть он не думал, что будет нанят гораздо больше людей.В то время около 144 миллионов человек имели работу, а уровень безработицы составлял 5 процентов. Сегодня более 152 миллионов американцев работают, а уровень безработицы составляет 3,5 процента.

«ФРС ест скромный пирог, — сказала Дайан Суонк, главный экономист Grant Thornton.

Примерно пять лет назад ФРС считала, что уровень безработицы в США не станет намного ниже 5 процентов. Поскольку рынок труда продолжал укрепляться благодаря росту числа рабочих мест месяц за месяцем, ФРС приходилось неоднократно пересматривать свой долгосрочный прогноз.По состоянию на сентябрь ФРС по-прежнему заявляла, что 4,2 процента — это примерно показатель полной занятости.

В среду ФРС снова понизила прогноз до 4,1 процента. Экономисты благодарят Пауэлла, имеющего юридическое образование, а не доктора экономики, за его готовность отбросить экономические модели прошлого, которые, похоже, больше не работают.

«Я бы посмотрел на сегодняшний уровень безработицы также в пределах диапазона возможных оценок — правдоподобных оценок — того, каков естественный уровень безработицы», — сказал Пауэлл Конгрессу в июле.

Трамп неоднократно критиковал ФРС за установление слишком высоких процентных ставок в прошлом году, а официальные лица Белого дома открыто приветствовали поворот ФРС. Ларри Кудлоу, главный экономический советник президента, давно сказал, что экономика не испытывает никаких признаков инфляции, и ФРС следует расслабиться.

Некоторые должностные лица ФРС открыто заявили, что, по их мнению, центральный банк нанесет ущерб экономике, повысив процентные ставки с чуть выше нуля в 2015 году до почти 2,5 процента к декабрю 2018 года.

«Я обеспокоен тем, что мы напрасно повысили процентные ставки за последние три года и поставили экономику в более опасное положение, которое делает ее более уязвимой для потрясений, которые могут поразить нас», — сказал президент ФРС Миннеаполиса Нил Кашкари в своем заявлении. Сентябрьское интервью.

Управляющий ФРС Лаэль Брейнард так выразилась в своем выступлении в прошлом месяце, когда она выразила некоторое сожаление по поводу слишком быстрого повышения процентных ставок в 2015 и 2016 годах: «Лучшей альтернативой было бы отложить старт, пока мы не достигнем наших целей», — сказала она. сказал, имея в виду возврат инфляции как минимум к 2 процентам (чего еще не произошло) до повышения ставок.

Многие экономисты отмечают, что Трамп также несет часть вины за замедление экономического роста в этом году, поскольку его тарифы и непредсказуемость привели к падению инвестиций в бизнес.

«Частично причина, по которой ФРС была вынуждена сократить в этом году, заключалась в том, что торговые войны подавляли рост экономики», — сказал Свонк. «Мы можем поблагодарить ФРС».

На слушаниях Комитета Федеральной палаты по финансовым услугам 10 июля председатель правления Федеральной резервной системы Джером Пауэлл заявил, что будет служить весь свой четырехлетний срок.(Reuters)

Опасения по поводу рецессии исчезли, в основном из-за трех снижений процентных ставок ФРС во второй половине года, которые помогли уравновесить ущерб от торговой войны Трампа. Даже рынок облигаций, на котором в августе ненадолго вспыхнул предупреждающий знак, когда кривая доходности перевернулась, теперь вернулся к своему нормальному состоянию.

Даже рынок облигаций, на котором в августе ненадолго вспыхнул предупреждающий знак, когда кривая доходности перевернулась, теперь вернулся к своему нормальному состоянию.

Трамп назвал лидеров ФРС «тупицами», а Пауэлла — «врагом». Эти заявления не понравились многим инвесторам, экономистам и руководителям бизнеса, которые думают, что Трамп подрывает независимость ФРС.Но ФРС проигнорировала личные пренебрежения и вместо этого сосредоточилась на том, что руководители ФРС считают обоснованной критикой.

«Лучшее, что вы можете сделать, когда поймете, что совершили ошибку, — это оставить ее позади», — сказал Эндрю Левин, профессор экономики Дартмутского колледжа, два десятилетия проработавший экономистом ФРС. «Пауэлл был готов развернуться и возглавить комитет, несмотря на некоторые разногласия в этом году и в атмосфере, где его постоянно публично критиковали».

Теперь ФРС стоит перед испытанием в 2020 году, чтобы сохранить здоровье экономики и решить, насколько важно вернуть инфляцию к 2-процентной цели ФРС после многих лет ее недооценки.

Официальный обменный курс

Изменения в списке обменных курсов

С 31 августа 2020 года Центральный банк Исландии установит официальный справочный обменный курс кроны на 14:15. Центральноевропейское время (CET) * в соответствии с практикой соседних стран. Затем справочный курс обмена будет публиковаться на веб-сайте Банка каждый рабочий день в 16:00. Исландское время, а не в 11:00, как раньше. Центральный банк хотел бы подчеркнуть, что курсы обмена валют публикуются исключительно в информационных целях и в соответствии с требованиями законодательства.

С 1 апреля 2020 года и далее Банк будет публиковать только средний курс всех валют, включенных в его листинг, и этот средний курс будет официальным справочным обменным курсом. Публикация курсов покупки и продажи будет прекращена. Это соответствует практике центральных банков сравниваемых стран. См. Пресс-релиз Банка от 9 октября 2019 года.

См. Пресс-релиз Банка от 9 октября 2019 года.

Официальный обменный курс

Вышеуказанные справочные обменные курсы не предназначены для прямого использования в рыночных операциях или деловых операциях с финансовыми учреждениями.Это ориентировочные ставки, опубликованные исключительно в информационных целях и в соответствии с требованиями законодательства.

Обменный курс исландской кроны определяется на валютном рынке, который открыт с 9:15. и 16:00. на неделе. Раз в день Центральный банк Исландии устанавливает официальный обменный курс кроны по отношению к иностранным валютам для использования в качестве справочного материала в официальных соглашениях, судебных делах и других договорах между сторонами, в которых не указывается другой справочный обменный курс; ср.Статья 19 Закона о Центральном банке Исландии и одновременно фиксирует официальный индекс обменного курса. Это делается между 10:45. и 11:00. каждое утро, когда действуют регулируемые валютные рынки. В чрезвычайных обстоятельствах Центральный банк может временно приостановить котировку обменного курса кроны.

По состоянию на 1 февраля 2018 года исландская крона снова входит в число валют, для которых Европейский центральный банк устанавливает дневной справочный курс.ЕЦБ не указывал курс кроны с 2008 года. Справочные курсы валют ЕЦБ доступны здесь.

Курсы обмена других валют можно найти на ряде веб-сайтов, в том числе на oanda.com. Центральный банк Исландии не несет ответственности за информацию, найденную на таких веб-сайтах, или за использование такой информации; Кроме того, Банк хотел бы напомнить читателю об общем отказе от ответственности в отношении надежности данных в Интернете, который можно найти на странице «Авторские права и отказ от ответственности» на этом веб-сайте.

Информация о курсах обмена валют также доступна в формате XML.

Как повышение процентных ставок спровоцирует следующий финансовый кризис

В среду Федеральная резервная система США повысила базовую процентную ставку на четверть процентного пункта до 2–2,25%, что является самым высоким уровнем с апреля 2008 года. Поскольку ставки продолжают подниматься с рекордных минимумов после Великой рецессии, рынок участники и комментаторы почти не проявляют признаков страха, поскольку фондовый рынок снова бьет рекорды, а самоуспокоенность изобилует.К сожалению, «мягкие посадки» после циклов повышения ставок так же редки, как и единороги, и практически все современные циклы повышения ставок привели к рецессии, финансовому или банковскому кризису. Нет никаких оснований полагать, что на этот раз все будет иначе.

Поскольку ставки продолжают подниматься с рекордных минимумов после Великой рецессии, рынок участники и комментаторы почти не проявляют признаков страха, поскольку фондовый рынок снова бьет рекорды, а самоуспокоенность изобилует.К сожалению, «мягкие посадки» после циклов повышения ставок так же редки, как и единороги, и практически все современные циклы повышения ставок привели к рецессии, финансовому или банковскому кризису. Нет никаких оснований полагать, что на этот раз все будет иначе.

Как я объяснял в прошлом, периоды низких процентных ставок помогают создавать кредитный бум и бум активов следующим образом:

- Поощряя больше заимствований со стороны потребителей, предприятий и правительств

- Путем противодействия хранению наличных денег по сравнению с расходами и спекуляции более рискованными активами и попытками

- Инвесторы могут получить дешевые займы для спекуляции активами (например, дешевая ипотека для спекуляций с недвижимостью и низкие маржинальные издержки при торговле акциями)

- Удешевлением займов для проведения обратного выкупа акций, увеличения дивидендов, слияний и поглощений

- За счет поощрения более высоких темпов инфляции, что помогает поддерживать такие активы, как акции и недвижимость

Когда центральные банки устанавливают процентные ставки и удерживают их на низком уровне, чтобы создать экономический бум после рецессии (как это делает наша Федеральная резервная система), они вмешиваются в органическое функционирование экономики и финансовых рынков, что имеет серьезные последствия, в том числе создание перекосов и дисбалансов.Удерживая процентные ставки на искусственно низком уровне, ФРС создает «ложные сигналы», которые поощряют предпринимательство и другие начинания, которые не были бы прибыльными или жизнеспособными в условиях нормальной процентной ставки.

Предприятия или другие инвестиции, сделанные из-за искусственных условий кредитования, известны как «неправильные инвестиции» и обычно терпят неудачу, когда процентные ставки снова поднимаются до нормального уровня. Некоторыми примерами неэффективных инвестиций являются компании доткомов в условиях технологического пузыря конца 1990-х годов, неудачные проекты жилищного строительства в середине 2000-х годов U.С. жилищный пузырь и недостроенные небоскребы в Дубае и на других развивающихся рынках после мирового финансового кризиса.

Некоторыми примерами неэффективных инвестиций являются компании доткомов в условиях технологического пузыря конца 1990-х годов, неудачные проекты жилищного строительства в середине 2000-х годов U.С. жилищный пузырь и недостроенные небоскребы в Дубае и на других развивающихся рынках после мирового финансового кризиса.

Хотя бывает трудно точно сказать, какие инвестиции или предприятия являются ошибочными вложениями в экономику, искаженную центральным банком, цитата Уоррена Баффета чрезвычайно применима: «Только когда уйдет прилив, вы узнаете, кто плавал голым». Для целей данного обсуждения «уходящий прилив» относится к повышению процентных ставок. Массовый провал неправильных инвестиций в экономику по мере роста процентных ставок обычно приводит к рецессиям или банковским / финансовым кризисам.

На приведенной ниже диаграмме показано, как возникли рецессии или финансовые кризисы после исторических циклов повышения процентных ставок:

RealInvestmentAdvice.com

Вот список исторических рецессий, банковских и финансовых кризисов, которые произошли после циклов повышения процентных ставок (этот список соответствует диаграмме выше):

Цикл повышения ставок в конце 1970-х / начале 1980-х годов:

- Спад 1980 года : Шестимесячный спад, сосредоточившийся в жилищном строительстве, производстве и автомобильной промышленности.

- 1981–1982 рецессия : 16-месячная рецессия, во время которой было потеряно 2,9 миллиона рабочих мест.

- Кризис сбережений и ссуд в США: 1043 из 3234 ссудо-сберегательных ассоциаций потерпели неудачу, поскольку процентная ставка, по которой они могли брать займы, превысила фиксированные процентные ставки по выданным ими займам.

Кроме того, сберегательные и ссудные учреждения были ограничены потолком процентных ставок, из-за чего они теряли депозиты на более прибыльных счетах в коммерческих банках.

Кроме того, сберегательные и ссудные учреждения были ограничены потолком процентных ставок, из-за чего они теряли депозиты на более прибыльных счетах в коммерческих банках. - Спад на рынке жилья в США: Ставки по ипотеке выросли до 18%, что привело к падению доступности жилья. В результате с 1978 по 1981 год продажи существующих домов упали на 50%, что затронуло всю отрасль, включая ипотечных кредиторов, агентов по недвижимости, строительных рабочих и т. Д.

- Кризис автомобильной промышленности: Как и в жилищном секторе, более высокие процентные ставки сделали финансирование автомобилей намного дороже. В результате продажи автомобилей упали, что привело к сокращению 310 000 рабочих мест (или одной трети) в отрасли.

- Долговой кризис в Латинской Америке: Рост процентных ставок затруднил выплату долгов латиноамериканским странам с крупной задолженностью.

Кроме того, сберегательные и ссудные учреждения были ограничены потолком процентных ставок, из-за чего они теряли депозиты на более прибыльных счетах в коммерческих банках.

Кроме того, сберегательные и ссудные учреждения были ограничены потолком процентных ставок, из-за чего они теряли депозиты на более прибыльных счетах в коммерческих банках.Цикл повышения ставок в середине 1980-х годов:

- Банкротство банка Continental Illinois: В 1984 году банк Continental Illinois стал крупнейшим банкротством банка в истории США (до банкротства Washington Mutual в 2008 году). Рост процентных ставок и безнадежные ссуды производителям нефти и газа Техаса и Оклахомы во многом способствовали кончине банка.

Цикл повышения рейтинга в конце 1980-х годов:

- Рецессия начала 1990-х: 8-месячная рецессия, во время которой было потеряно 1,623 миллиона рабочих мест.

- Кризис сбережений и займов в США: Повышение процентных ставок и спад в сфере недвижимости в США вызвали продолжение кризиса сбережений и займов, начавшегося в начале 1980-х годов.

- Спад в сфере недвижимости в США: Рост процентных ставок вызвал спад как в коммерческой, так и в жилой недвижимости.

Цикл повышения ставок в середине 1990-х годов:

- Кризис на развивающихся рынках / кризис мексиканского песо: Низкие процентные ставки в США в начале 1990-х сделали более доходные активы на развивающихся рынках более привлекательными для инвесторов. По мере роста процентных ставок в США Мексика и другие страны с развивающейся экономикой испытали болезненные корректировки и девальвацию валюты.

- Банкротство округа Ориндж, Калифорния: Плохие ставки на производные финансовые инструменты с высокой долей заемных средств привели к банкротству округа из-за роста процентных ставок.

По мере роста процентных ставок в США Мексика и другие страны с развивающейся экономикой испытали болезненные корректировки и девальвацию валюты.

По мере роста процентных ставок в США Мексика и другие страны с развивающейся экономикой испытали болезненные корректировки и девальвацию валюты.Цикл повышения рейтинга в начале 2000-х годов:

- Рецессия начала 2000-х: 8-месячная рецессия, в ходе которой 1,59 миллиона рабочих мест были потеряны из-за лопнувшего технического пузыря.

- Разрушение технологического пузыря: Повышение процентных ставок помогло лопнуть технологический пузырь конца 1990-х годов, который был сосредоточен вокруг компаний, связанных с Интернетом, доткомов, телекоммуникационной отрасли и т. Д.

Цикл повышения ставок в середине 2000-х:

- Великая рецессия : 18-месячная рецессия, во время которой 8.8 миллионов рабочих мест были потеряны после того, как лопнул жилищный и кредитный пузырь в США.

- Разрыв жилищного пузыря / кредитный кризис в США: Низкие процентные ставки после технического спада в начале 2000-х годов привели к образованию пузыря в жилищном и кредитном секторе. Когда в середине 2000-х процентные ставки снова выросли, цены на жилье и ценные бумаги, обеспеченные ипотекой, резко упали.

Цикл повышения текущей ставки не закончится иначе

Все современные циклы повышения процентных ставок, которые мы исследовали, привели к рецессиям или финансовому кризису, и текущий цикл не будет исключением.На этот раз лопнет «Пузырь всего». «Пузырь всего» — это термин, который я придумал для описания опасного пузыря, который надувается в самых разных странах, отраслях и активах. Посетите мой веб-сайт, чтобы узнать больше. После почти десятилетия сверхнизкого интереса процентных ставок, США и мировая экономика пропитаны пузырями и другими искажениями, которые будут обнаружены только при повышении процентных ставок. Из-за рекордного долгового бремени процентные ставки не должны расти почти так же высоко, как в предыдущих циклах, чтобы вызвать рецессию или финансовый кризис на этот раз.

Посетите мой веб-сайт, чтобы узнать больше. После почти десятилетия сверхнизкого интереса процентных ставок, США и мировая экономика пропитаны пузырями и другими искажениями, которые будут обнаружены только при повышении процентных ставок. Из-за рекордного долгового бремени процентные ставки не должны расти почти так же высоко, как в предыдущих циклах, чтобы вызвать рецессию или финансовый кризис на этот раз.

Вот несколько примеров секторов, чувствительных к процентным ставкам, которые, как я полагаю, испытывают пузыри, которые лопнут при повышении процентных ставок:

- Развивающиеся рынки: Сверхнизкие процентные ставки и количественное смягчение в США и Европе после Великой рецессии вызвали поток «горячих денег» на триллионы долларов в страны с развивающейся экономикой, что привело к развитию кредитных пузырей и пузырей активов. в этих странах. За последнее десятилетие долг развивающихся стран почти утроился и составил 60 триллионов долларов.Турция, Южная Африка и многие другие развивающиеся рынки потрясены ростом процентных ставок в США и ростом доллара.

- Мыльный пузырь корпоративного долга США: Низкие процентные ставки после Великой рецессии побудили государственные корпорации брать крупные займы на рынке облигаций. Общий непогашенный нефинансовый корпоративный долг увеличился более чем на 2,5 триллиона долларов, или на 40%, с максимума 2008 года. Корпоративный долг США сейчас находится на рекордно высоком уровне, превышающем 45% ВВП (см. Диаграмму ниже), что даже хуже, чем уровни, достигнутые во время пузыря доткомов и США.С. жилищный и кредитный пузырь. Прочтите мое предупреждение о пузыре корпоративного долга на сайте Forbes , чтобы узнать больше.

RealInvestmentAdvice.com

- Бум сланцевой энергетики / мусорные облигации в США: Этот бум / пузырь тесно связан с пузырем корпоративного долга, о котором говорилось выше. Добыча нефти и газа из сланцев с помощью гидроразрыва пласта чрезвычайно капиталоемка и неосуществима при нормальных процентных ставках.Благодаря искусственно заниженным процентным ставкам после Великой рецессии, чистый долг сланцевой энергетики вырос до 200 миллиардов долларов в 2015 году — на 300% больше, чем в 2005 году. крупный спад в сланцевой энергетике.

- Автокредиты в США: Низкие процентные ставки после Великой рецессии значительно удешевили финансирование и лизинг автомобилей, что привело к буму продаж автомобилей.Общая сумма непогашенных автокредитов увеличилась на 36% до 1,118 триллиона долларов за последнее десятилетие. Повышение процентных ставок приведет к удорожанию ежемесячных платежей по автокредиту, что приведет к снижению продаж и спаду в автомобильной промышленности.

- Коммерческая недвижимость США: Коммерческая недвижимость — это сфера, очень чувствительная к процентным ставкам, которая поднялась в воздух из-за низких процентных ставок после Великой рецессии. По данным Green Street Advisors, цены на коммерческую недвижимость в США с 2009 года выросли более чем вдвое.

- Жилая недвижимость в США: Как я недавно объяснял в журнале Forbes , цены на жилье в США в настоящее время превышают пик своего жилищного пузыря и выросли на 50% по сравнению с минимальным значением в 2012 году благодаря сверхнизким ставкам по ипотечным кредитам. Ставки по ипотеке достигли таких низких уровней не сами по себе, а благодаря вмешательству ФРС в форме количественного смягчения. Сейчас ФРС отменяет свою программу количественного смягчения на 40 миллиардов долларов в месяц, и неудивительно, что ставки по ипотечным кредитам только что достигли семилетнего максимума, а рынок жилья замедляется.

Добыча нефти и газа из сланцев с помощью гидроразрыва пласта чрезвычайно капиталоемка и неосуществима при нормальных процентных ставках.Благодаря искусственно заниженным процентным ставкам после Великой рецессии, чистый долг сланцевой энергетики вырос до 200 миллиардов долларов в 2015 году — на 300% больше, чем в 2005 году. крупный спад в сланцевой энергетике.

Добыча нефти и газа из сланцев с помощью гидроразрыва пласта чрезвычайно капиталоемка и неосуществима при нормальных процентных ставках.Благодаря искусственно заниженным процентным ставкам после Великой рецессии, чистый долг сланцевой энергетики вырос до 200 миллиардов долларов в 2015 году — на 300% больше, чем в 2005 году. крупный спад в сланцевой энергетике. Инвесторы фондового рынка США опасно подвержены грядущему краху в секторах, чувствительных к процентным ставкам, которые выльются на сильно раздутый фондовый рынок. Пожалуйста, прочтите мой отчет о пузыре фондового рынка США в журнале Forbes для получения дополнительной информации. S&P 500 вырос более чем на 300% с марта 2009 года из-за рыночных манипуляций Федеральной резервной системы:

S&P 500 вырос более чем на 300% с марта 2009 года из-за рыночных манипуляций Федеральной резервной системы:

RealInvestmentAdvice.com

Многие оценочные показатели показывают, что U.С. Фондовый рынок более переоценен, чем был на пиках основных поколений, а это означает, что еще один резкий медвежий рынок неизбежен. Согласно соотношению капитализации фондового рынка США к ВВП (также известному как «любимый индикатор» Уоррена Баффета), рынок переоценен даже больше, чем во время пузыря доткомов:

RealInvestmentAdvice.com

Текущий цикл повышения процентной ставки не закончится иначе, чем другие, обсуждаемые в этой статье — во всяком случае, он, скорее всего, закончится еще хуже, потому что процентные ставки удерживались на рекордно низких уровнях в течение рекордного периода времени.Грядущая рецессия, кризис и медвежий рынок будут пропорциональны беспрецедентным дисбалансам и перекосам, накопившимся в нашей экономике.

Мы в Clarity Financial LLC, зарегистрированной инвестиционной консалтинговой фирме, специализируемся на сохранении и приумножении состояния инвесторов в такие рискованные времена. Если вас беспокоит ваше финансовое будущее, нажмите здесь, чтобы связаться со мной.

|

.