Stat openbank: Www stat openbank ru — ANAPANEWS

ic.openbank.ru-ic

Page Analysis

Портал поддержки клиентов, «Интернет-банк для

Изменение реквизитов Ф-л Центральный ПАО Банка «ФК Открытие» Изменение реквизитов Ф-л …

http://www.ic.openbank.ru/

Daily Ad Revenue: ~n/a

Estimated Revenue: ~n/a

Ip Adress: 193.219.127.165

Speed: ( seconds) % of sites are slower.

Online Since: n/a

Web page information

- Title

Портал поддержки клиентов, «Интернет-банк для

- Keywords hit in search results

хотитепользоватьсяonline.open.ru.Если Открытие#187 ПАО банкаОткрытиедоступен реквизитов Изменение ссылкеЛичныйкабинет Банка Центральный #171ФК - Search Engine Recommended Keywords

DMOZ Directory Information

Image Results

No Coupons found for this website.

| Server Information | |

| IP Address: | 193.219.127.165 |

| Location: | ,Russian Federation |

| Zip Code: | |

| Geo Location: | 60, 100 |

| Server: | |

| Powered By: | |

| DNS Servers | |

WHOIS Information:

Domain Info:

- Domain was Created:

- Domain Expires:

- Domain was last Updated:

| Alexa Rank | Compete Rank / Count | Quantcast Rank | Google PageRank |

|---|---|---|---|

| 0 | ~ / ~ | ~ |

| Traffic Rank | % of Internet Users | Reach Rank | |

|---|---|---|---|

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

| PageViews Rank | % of Internet PageViews | Page Views Per User | |

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

| ~ | ~ | ~ | |

Site Disclaimer:

All trademarks are the property of their respective owners. You should consult the respective privacy policies of these third-party ad servers for more detailed information on their practices as well as for instructions about how to opt-out of certain practices. The facts, figures, reviews, records, stats, and other data presented on this page is for suggestion and information purposes only. buildwebhost.com is not responsible for any incorrect or incomplete information. buildwebhost.com does not take responsibility for any user-reviews of websites inside its resource and reserves the right to keep or remove those. It is highly recommended that you review all the data for accuracy.

You should consult the respective privacy policies of these third-party ad servers for more detailed information on their practices as well as for instructions about how to opt-out of certain practices. The facts, figures, reviews, records, stats, and other data presented on this page is for suggestion and information purposes only. buildwebhost.com is not responsible for any incorrect or incomplete information. buildwebhost.com does not take responsibility for any user-reviews of websites inside its resource and reserves the right to keep or remove those. It is highly recommended that you review all the data for accuracy.

Центр сопровождения торгов ИЦРЭ — Тендеры коммерческие

| № | Название | Примечание | Ссылка |

| 1 | B2B-Center | http://www.b2b-center.ru | |

| 2 | B2B-Energo | http://www.b2b-energo.ru | |

| 3 | B2B-Sibur | http://b2b. sibur.ru sibur.ru | |

| 4 | B2B-Unako | http://b2b.unako.com | |

| 5 | B2B-Дальний Восток.Корпоративные торги | http://b2b-sakhalin.ru | |

| 6 | Cardtender | http://www.cardtender.ru | |

| 7 | Chanabiding.org | ? | http://www.chinabidding.org |

| 8 | CISLink.com | http://www.cislink.com | |

| 9 | Daozon | http://daozon.ru | |

| 10 | EMS Почта России филиал ФГУП Почта России | http://www.emspost.ru | |

| 11 | Energoportal.ru | http://www.energoportal.ru | |

| 12 | European Bank | http://www.ebrd.com | |

| 13 | EX-ELEC.COM | http://www.ex-elec.com | |

| 14 | Free-Tenders.com | http://www.free-tenders. com com | |

| 15 | HimTrade | http://www.himtrade.ru | |

| 16 | IEService | http://ieservice.ru | |

| 17 | illi.ru | http://www.illi.ru | |

| 18 | Imperial Energy | http://www.imperialenergy.com | |

| 19 | InstrumentTorg.ru | http://www.instrumenttorg.ru | |

| 20 | LUKOIL Montenegro | http://www.lukoil.co.me | |

| 21 | Maritime Supply Network | http://www.supplynetwork.ru | |

| 22 | MERCATUS | http://www.mercatus.ru | |

| 23 | Ministry of industry & minerals | http://www.industry.gov.iq | |

| 24 | MS-Group Company | http://ms-groupcompany.com | |

| 25 | Normann | http://www.normann.ru | |

| 26 | OAO Кольская ГМК | http://www. kolagmk.ru kolagmk.ru | |

| 27 | OAO Тверьоблгаз | http://www.tveroblgaz.ru | |

| 28 | Oil, gas and mineral resources of Turkmenistan | http://www.oilgas.gov.tm | |

| 29 | OOO Торговый дом ЛУКОЙЛ | http://www.td.lukoil.com | |

| 30 | OOO ЭНЕРГОСТРИМ | http://www.energostream.ru | |

| 31 | OpenData Lombardia | https://dati.lombardia.it | |

| 32 | OpenData Lombardia | https://dati.lombardia.it/ | |

| 33 | otc-tender | http://www.otc.ru | |

| 34 | RB2B.RU | http://rb2b.ru | |

| 35 | Semser – Ort Sondirushi | Казахстан | http://www.semseros.kz |

| 36 | SETL CITY | http://setlcity.ru | |

| 37 | SETonline.ru | http://setonline. ru ru | |

| 38 | SIBEX TENDER | http://tender.sibex-group.ru | |

| 39 | SMP Market | http://www.smpmarket.ru | |

| 40 | Stroyka74.ru | http://www.stroyka74.ru | |

| 41 | Ted | http://ted.europa.eu | |

| 42 | Ted-eTendering | https://etendering.ted.europa.eu | |

| 43 | TEKTA GROUP | http://www.tekta.com | |

| 44 | TELE2 | http://www.tele2.ru | |

| 45 | Tender.Pro | http://www.tender.pro | |

| 46 | TENDERWEEK.COM | http://www.tenderweek.com | |

| 47 | TOO Argymak TransService | Казахстан | http://www.argymak.kz |

| 48 | TOO Алматы Газ Трейд | Казахстан | http://www.agtr.kz |

| 49 | TOO ММЦ Мейрим | Казахстан | http://meiyrim. kz kz |

| 50 | TЭК-торг | http://www.tektorg.ru | |

| 51 | UA-TENDERS | http://www.ua-tenders.com | |

| 52 | United Nations Development Programme | http://procurement-notices.undp.org | |

| 53 | Utel | http://www.u-tel.ru | |

| 54 | Uzbekistan Airways | http://www.uzairways.com | |

| 55 | UzReport | http://tenders.uzreport.uz | |

| 56 | Weatherford | http://www.weatherford.ru | |

| 57 | WorldTradeExchange | http://www.w-t-e.ru | |

| 58 | X5 Retail Group | http://www.x5.ru | |

| 59 | ZakazRF223 | http://223etp.zakazrf.ru | |

| 60 | Zement.ru | http://www.zement.ru | |

| 61 | Абаканские электрические сети | http://www. mpaes.ru mpaes.ru | |

| 62 | Автоматизированная система торгов Сбербанк-АСТ | http://www.goszakaz.com | |

| 63 | АвтоТрансИнфо | http://ati.su | |

| 64 | Агенство РК по Регулированию Естественных Монополий | Казахстан | http://www.regulator.kz |

| 65 | Агентство Республики Казахстан по статистике | Казахстан | http://stat.kz |

| 66 | Агентство Республики Казахстан по управлению земельными ресурсами | Казахстан | http://auzr.kz |

| 67 | Агентство Узбектендерконсалтинг | http://www.uztender.uz | |

| 68 | Агропромышленный холдинг КоПИТАНИЯ | http://www.plems.ru | |

| 69 | АЕЦ Козлодуй ЕАД | http://www.kznpp.org | |

| 70 | Азиатско-тихоокеанский банк | http://www. atb.su atb.su | |

| 71 | АК АЛРОСА | http://www.alrosa.ru | |

| 72 | АКАДО Телеком | http://www.akado-telecom.ru | |

| 73 | АКБ ФОРА-БАНК (ЗАО) | http://www.forabank.ru | |

| 74 | АНО УГЛЕМЕТАН | http://www.undp.uglemetan.ru | |

| 75 | АО Kazakhstan Petrochemical Industries | Казахстан | http://www.aktau-kpi.kz |

| 76 | АО Kazyna Capital Management | Казахстан | http://kcm-kazyna.kz |

| 77 | АО KEGOC | Казахстан | http://www.kegoc.kz |

| 78 | АО Авиакомпания Евро-Азия Эйр | Казахстан | http://www.eaa.kz |

| 79 | АО Актобе ТЭЦ | Казахстан | http://www.aktobetec.kz |

| 80 | АО Алатау Жарык Компаниясы | Казахстан | http://www. azhk.kz azhk.kz |

| 81 | АО Алматинские Электрические Станции | Казахстан | http://www.ales.kz |

| 82 | АО АЛМАТИНСКИЙ ВАГОНОРЕМОНТНЫЙ ЗАВОД | Казахстан | http://avz.kz |

| 83 | АО АЛТЕЛ | Казахстан | http://www.altel.kz |

| 84 | АО Альянс Банк | Казахстан | http://alb.kz |

| 85 | АО Астана финанс | Казахстан | http://www.af.kz |

| 86 | АО Астанаэнергосервис | Казахстан | http://www.aes.kz |

| 87 | АО Балхашская Тепловая Электрическая Станция | Казахстан | http://www.btes.kz |

| 88 | АО Банк развития Казахстана | Казахстан | http://kdb.kz |

| 89 | АО БРК-Лизинг | Казахстан | http://kdbl.kz |

| 90 | АО БТА Банк | Казахстан | https://tender. bta.kz bta.kz |

| 91 | АО Вагонсервис | Казахстан | http://www.vagonservis.kz |

| 92 | АО Волковгеология | Казахстан | http://www.vg.kz |

| 93 | АО Государственная страховая корпорация по страхованию экспортных кредитов и инвестиций | Казахстан | http://kecic.kz |

| 94 | АО ДК БТА Банка БТА Страхование | Казахстан | http://www.btainsurance.kz |

| 95 | АО ДКСЖ БТА Банка БТА Жизнь | Казахстан | http://www.btalife.kz |

| 96 | АО ДО АО БТА Банк Страховая компания Лондон-Алматы | Казахстан | http://www.laic.kz |

| 97 | АО Евразийский банк | Казахстан | http://eurasian-bank.kz |

| 98 | АО Жамбылская ГРЭС им. Т.И. Батурова | Казахстан | http://ru.zhgres.kz |

| 99 | АО Жилстройсбербанк Казахстана | Казахстан | http://www. hcsbk.kz hcsbk.kz |

| 100 | АО Завод им.С.М.Кирова | Казахстан | http://www.zik.kz |

| 101 | АО Инвестиционный фонд Казахстана | Казахстан | http://www.ifk.kz |

| 102 | АО Институт химических наук им Бектурова | Казахстан | http://ihn.kz |

| 103 | АО Интергаз Центральная Азия | Казахстан | http://www.intergas.kz |

| 104 | АО ИО Казипотека | Казахстан | http://kmc.kz |

| 105 | АО ИОКИЭ им. Д.В. СОКОЛЬСКОГО | Казахстан | http://www.ioce.kz |

| 106 | АО Ипотечная организация БТА Ипотека | Казахстан | http://www.ipoteka.kz |

| 107 | АО Казагромаркетинг | Казахстан | http://www.kam.kz |

| 108 | АО Казахский институт нефти и газа | Казахстан | http://www. king.kz king.kz |

| 109 | АО Казахстанский оператор рынка электрической энергии и мощности | Казахстан | http://korem.kz |

| 110 | АО Казахстанско-Британский технический университет | Казахстан | http://kbtu.kz |

| 111 | АО Казахстанское контрактное агентство | Казахстан | http://reestr.nadloc.kz |

| 112 | АО Казгеология | Казахстан | http://www.kazgeology.kz |

| 113 | АО КазИнжЭлектроникс | Казахстан | http://www.ncrec.kz |

| 114 | АО КазМунайГаз Астана | Казахстан | http://www.kmgazs.kz |

| 115 | АО КазНИПИмунайгаз | Казахстан | http://kaznipi.kz |

| 116 | АО Казпочта | Казахстан | http://kazpost.kz |

| 117 | АО Казтемiртранс | Казахстан | http://www. kazcargo.kz kazcargo.kz |

| 118 | АО КазТрансГаз | Казахстан | http://www.kaztransgas.kz |

| 119 | АО КазТрансГаз-Алматы | Казахстан | http://www.ktg-almaty.kz |

| 120 | АО КазТрансОйл | Казахстан | http://www.kaztransoil-service.kz |

| 121 | АО Каражанбасмунай | Казахстан | http://www.zakup.kbm.kz |

| 122 | АО Локомотивный сервисный центр | Казахстан | http://lsc.kz |

| 123 | АО Мангистаумунайгаз | Казахстан | http://www.mmg.kz |

| 124 | АО Мангистауское предприятие электрических сетей | Казахстан | http://www.mrek.kz |

| 125 | АО Международный аэропорт Актобе | Казахстан | http://airport-aktobe.kz |

| 126 | АО Международный аэропорт Астана | Казахстан | http://astanaairport. kz kz |

| 127 | АО Международный аэропорт Атырау | Казахстан | http://aero.iaa.kz |

| 128 | АО НАК Казатомпром | Казахстан | http://www.kazatomprom.kz/ |

| 129 | АО Национальная компания Казахстан инжиниринг | Казахстан | http://ke.kz |

| 130 | АО Национальное агентство по развитию местного содержания NADLoC | Казахстан | http://www.nadloc.kz |

| 131 | АО Национальное агентство по экспорту и инвестициям KAZNEX INVEST | Казахстан | http://www.kaznexinvest.kz |

| 132 | АО Национальный инновационный фонд | Казахстан | http://www.nif.kz |

| 133 | АО Национальный управляющий холдинг КазАгро | Казахстан | http://nhkazagro.kz |

| 134 | АО Национальный центр научно-технической информации | Казахстан | http://www. inti.kz inti.kz |

| 135 | АО НИПИ Каспиймунайгаз | Казахстан | http://www.nipi-cmg.kz |

| 136 | АО НК Казакстан Гарыш Сапары | Казахстан | http://gharysh.kz |

| 137 | АО НК КазМунайГаз | Казахстан | http://www.kmgep.kz |

| 138 | АО НК КТЖ | Казахстан | http://zakupki.railways.kz |

| 139 | АО НК СПК Батыс | Казахстан | http://spk-batys.kz |

| 140 | АО НК СПК Ертис | Казахстан | http://spkertis.kz |

| 141 | АО НК СПК Каспий | Казахстан | http://caspiy.kz |

| 142 | АО НК СПК Тобол | Казахстан | http://spk-tobol.kz |

| 143 | АО НМСК Казмортрансфлот | Казахстан | http://www.kmtf.kz |

| 144 | АО НУРСАТ | Казахстан | http://www. nursat.kz nursat.kz |

| 145 | АО Озенмунайгаз | Казахстан | http://ozenmunaigas.kz |

| 146 | АО Павлодарский нефтехимический завод | Казахстан | http://www.pnhz.kz |

| 147 | АО Пассажирская лизинговая вагонная компания | Казахстан | http://www.plvk-ktzh.kz |

| 148 | АО Пассажирские перевозки | Казахстан | http://temirzholy.kz |

| 149 | АО Петродата Казахстан | Казахстан | http://www.petrodata.kz |

| 150 | АО Петропавловский завод тяжелого машиностроения | Казахстан | http://pztm.kz |

| 151 | АО Племзавод Мерке | Казахстан | http://plemzavod.kz |

| 152 | АО Пригородные перевозки | Казахстан | http://www.pp-service.kz |

| 153 | АО Самрук-Энерго | Казахстан | http://samruk-energy. kz kz |

| 154 | АО Станция Экибастузская ГРЭС-2 | Казахстан | http://www.gres2.kz |

| 155 | АО Фонд национального благосостояния Самрук-Казына | Казахстан | http://sk.kz |

| 156 | АО Фонд развития предпринимательства ДАМУ | Казахстан | http://www.damu.kz |

| 157 | АО Фонд стрессовых активов | Казахстан | http://www.daf.kz |

| 158 | АО Центр инжиниринга и трансферта технологий | Казахстан | http://www.cett.kz |

| 159 | АО Центр транспортного сервиса | Казахстан | http://www.cts-ktg.kz |

| 160 | АО Шардаринская ГЭС | Казахстан | http://www.sharges.kz |

| 161 | АО Эйр Астана | http://procurement.airastana.com | |

| 162 | АО Эмбамунайгаз | Казахстан | http://embamunaigas. kz kz |

| 163 | Аппарат Управления ФГУП Почта России | http://www.russianpost.ru | |

| 164 | Арбитражный суд Нижегородской области | http://www.nnov.arbitr.ru | |

| 165 | Ассоциация координации предпринимательской деятельности в сфере строительства, недвижимости и консалтинга Версиво | http://www.versivo.ru | |

| 166 | Атомные Комплексы для Малой и средней Энергетики | http://www.akmeengineering.com | |

| 167 | АУСО Улан-удэнский комплексный центр социального обслуживания населения Доверие | http://doverie.tmweb.ru | |

| 168 | Аэронавигация Дальнего Востока | http://www.dv.gkovd.ru | |

| 169 | Аэронавигация Севера Сибири | http://www.ans.aero | |

| 170 | Аэронавигация Центральной Волги | http://www. centrvolga.ru centrvolga.ru | |

| 171 | Аэронавигация Центральной Сибири | http://www.aero.krsn.ru | |

| 172 | Аэропорт Домодедово | http://www.domodedovo.ru | |

| 173 | Аэропорт Пулково | http://www.pulkovoairport.ru | |

| 174 | Байкальские коммунальные системы | http://baikalcomsys.ru | |

| 175 | Балтийский федеральный университет имени Иммануила Канта | http://www.kantiana.ru | |

| 176 | Банк Кольцо Урала | http://www.koltso.ural.ru | |

| 177 | Банк Открытие | http://www.openbank.ru | |

| 178 | Банк Санкт-Петербург | http://www.bspb.ru | |

| 179 | Банк Уралсиб | http://www.bankuralsib.ru | |

| 180 | Башкирское спутниковое телевидение | http://tv-rb. ru ru | |

| 181 | Белгородский государственный национальный исследовательский университет | http://www.bsu.edu.ru | |

| 182 | Беллегпром | http://www.bellegprom.by | |

| 183 | Белмедтехника | http://www.belmt.by | |

| 184 | БЕСТ-СТРОЙ | http://best-stroy.ru | |

| 185 | Бизнесквер | http://www.bizneskver.ru | |

| 186 | Бинбанк | http://www.binbank.ru | |

| 187 | Богучанский алюминиевый завод | http://www.boaz-konkurs.ru | |

| 188 | Болгарсая Энергетика | http://www.bgenh.com | |

| 189 | Бюро Экономического Анализа | http://www.beafnd.org | |

| 190 | ВАО Интурист | http://www.intourist-hotels.ru | |

| 191 | ВашДом. Ру Ру | http://www.vashdom.ru | |

| 192 | Внешпромбанк | http://www.feib.ru | |

| 193 | Внешэкономбанк | http://www.veb.ru | |

| 194 | ВОАО Химпром | http://www.vocco.ru | |

| 195 | ВОЛГА-КОНКУРС международные тендеры | http://www.volga-konkurs.ru | |

| 196 | ВОЛГА-КОНКУРС Тендеры крупных организаций | http://www.volga-konkurs.ru | |

| 197 | ВОЛГА-КОНКУРС тендеры ООО Пакт | http://www.volga-konkurs.ru | |

| 198 | Волгателеком Кировский филиал | http://www.kirov.vt.ru | |

| 199 | Волгателеком Нижегородский филиал | http://www.nnov.vt.ru | |

| 200 | Волгателеком Оренбургский филиал | http://www.orenburg.vt.ru | |

| 201 | Норильский обеспечивающий комплекс | http://www. norilskcomplex.ru norilskcomplex.ru |

Sony dsc rx100 примеры фото

Еще рано ставить точку!

Настало время выложить фотографии, которые я сделал на свой новенький Sony RX100, а также сказать несколько слов по поводу небольшого, но все таки опыта использования этого фотоаппарата.

Итак, за отчетный период «рыкса» показала себя в общем-то неплохо. Я не буду вновь перечислять достоинства и недостатки, о которых уже писал, скажу только о новых впечатлениях.

Оказалось, что больше всего мне не хватает возможности выбора объекта для фокусировки с помощью сенсорного экрана. После камеры в смартфоне пальцы сами тянутся к нужному месту экрана, но выбрать область фокуса можно только с помощью джойстика. Причем, после каждого сделанного кадра нужно вновь лезть в меню или нажимать функциональную клавишу для выбора этой опции. Также в режиме ручной фокусировки с предварительным автофокусом очень трудно вращать довольно тугое кольцо, не продавливая до конца полунажатый спуск (только при такой последовательности действий работает данный режим).

Вообще, ручная фокусировка — это очень полезная штука, позволяющая значительно расширить возможности камеры. Пользуюсь ей постоянно и результатом очень доволен.

Выскакивающая вспышка все время пугает своим внезапным появлением из-под левой руки. Никак не могу к этому привыкнуть, хотя, если честно, вспышка мне пригодилась всего раза три.

Никак не получается сделать нормальную панораму. Фотоаппарат упорно пишет, что я либо слишком быстро, либо слишком медленно веду камеру. Как я только не изголялся. Начинаю подумывать, что, возможно, это брак устройства. Нужно будет еще поэкспериментировать с этой функцией.

Очень нравятся возможности камеры по съемке с расширением динамического диапазона. Сохранил параметры HDR в память и довольно часто пользуюсь этой функцией.

В процессе эксплуатации выяснилось, что USB-кабель, служащий как для передачи данных, так и для зарядки оказался бракованным и дает возможность только заряжать аккумулятор. Мелочь, а досадно при такой-то немалой цене.

Вот, наверно, и все, что хотелось сказать о RX100 на данный момент. Возможно, вскоре всплывут новые нюансы, о которых я незамедлительно сообщу.

Компания Sony уже не в первый раз выпускает привычные вещи в ультракомпактном размере. Достаточно вспомнить ошеломительный успех NEX — фотоаппаратов, которые производитель «научил» компактности, даже несмотря на огромные APS-C-сенсоры. И вот, Sony повторяет успех «упаковки». Модель Cyber-shot RX100 получила 1″ сенсор и разрешение 20 Мп. Сердце фотоаппарата почти в 3 раза больше, чем самые крупные сенсоры в просьюмерских моделях.

Благодаря этому RX100 демонстрирует превосходные результаты в съемке: шумы слабее, цвета — сочнее, а детализация — превосходна.

Технические характеристики:

- 1″ CMOS-матрица, 20 Мп;

- автофокусировка: 25-точечная по контрасту, определение лиц и улыбок;

- 3,6x зум-объектив Carl-Zeiss Vario-Sonnar T* 28—100 мм, 1,8—4,9;

- определение лиц и улыбок;

- чувствительность ISO 125—6400;

- режимы автофокусировки: режим непрерывной фокусировки, режим покадровой съемки, ручная фокусировка;

- баланс белого: Дневной свет, Тень, Облачно, Лампы накаливания, Люминесцентное освещение, Вспышка;

- диапазон отрабатываемых выдержек: 1/2000—30 c;

- ведущее число встроенной вспышки (в метрах при ISO 100): 5,4;

- 3,0-дюймовый ЖК-экран WhiteMagic с антибликовым покрытием, 1 229 000 пикселей;

- режим серийной съемки: один снимок, непрерывная съемка (медленная и быстрая), автоспуск (10 и 2 с), брекетинг экспозиции;

- скорость непрерывной съемки: 10 кадров/с с фиксацией фокусировки и экспозиции;

- функция Panorama Sweep;

- автоматическая съемка HDR-изображений;

- запись видео: 1920×1080 50p, 28 Мбит/с;

- поддержка карт памяти SD, SDHC, SDXC, Memory Stick PRO Duo;

- формат записи: JPEG, RAW, RAW+JPEG;

- шумоподавление при длительной выдержке и высоком значении ISO: выкл.

/авто;

/авто; - оптимизация динамического диапазона DRO;

- габариты: 101×58×36 мм, вес — 240 г.

/авто;

/авто;Как видно, к большому сенсору Sony добавила светосильный F/1,8 зум-объектив Carl Zeiss. Так что фотоаппарат к тому же отлично снимает в темноте с рук и при искусственном свете. Без вспышки.

Из конкурентов камеры можно отметить такие модели, как Fujifilm X10, Olympus XZ-1, Canon S95 и S100, Lumix LX-5 и LX-7. Также нельзя не отметить новинку Samsung EX2F. Самое впечатляющее у RX100 — физические размеры. Фотоаппарат такой же, как и самая компактная модель Canon S100 c 1/1,7″ сенсором. Вспоминая, какими получились Nikon 1 (с идентичными по размеру сенсорами), можно лишь еще раз удивиться способности Sony сжимать устройства.

Внешний вид

Корпус фотоаппарата — из цельного алюминия. Сборка превосходная, люфтов и скрипов не обнаружено. Продешевила Sony, пожалуй, только с эмблемой Zeiss. Она не металлическая, как может показаться, это просто наклейка, которая быстро облезает.

Внешний вид камеры недвусмысленно намекает: устройство серьезное. Как порядочные джентльмены не носят полосатые носки под костюм, так и просьюмерские фотоаппараты кроме как черными, матовыми и с аскетичным дизайном не бывают.

Камера хорошо лежит в ладони, однако управлять ей удобно лишь двумя руками: кнопки маленькие и расположены близко к краю корпуса. Плотная упаковка устройства говорит сама за себя — никаких горячих башмаков и аксессуаров для беззеркалок. От поворотного экрана, так любимого Sony в последнее время, тоже решили отказаться.

На лицевой части фотоаппарата располагается лампа подсветки автофокусировки и сам объектив Carl Zeiss Vario-Sonnar T*.

Как и Canon S100, модель получила два диска быстрого управления. Один из них обрамляет объектив, а второй совмещен с джойстиком на задней части камеры. Что не понравилось, так это свободное вращение диска без кликов. C одной стороны, это дает теплую ламповую эргономику, с другой же — не позволяет четко отследить переключение настроек. Отсутствие даже легкой тактильной отдачи вкупе с вырвиглазной анимацией переключения потребуют некоторого привыкания. Плавная прокрутка также немного усложняет зумирование. Чтобы перевести зум с фокусного расстояния 28 мм в фокусное 100 мм, потребуется чуть ли не два полных проворота. А вот для ручной фокусировки плавный ход — просто идеальный вариант.

Отсутствие даже легкой тактильной отдачи вкупе с вырвиглазной анимацией переключения потребуют некоторого привыкания. Плавная прокрутка также немного усложняет зумирование. Чтобы перевести зум с фокусного расстояния 28 мм в фокусное 100 мм, потребуется чуть ли не два полных проворота. А вот для ручной фокусировки плавный ход — просто идеальный вариант.

Набор органов управления на тыльной части корпуса типичен для современного компакта Sony. Характерная особенность — маленькие кнопки с тугим нажатием. Впрочем, привыкнуть к ним труда не составит.

Для комфортного хвата имеется резиновая вставка для упора под большой палец. Рядом с ним находится кнопка старта видеозаписи.

Как мы уже отметили, джойстик совмещен с диском быстрого управления. Функции трех кнопок джойстика могут задаваться пользователем. А вот функцию диска быстрого управления в зависимости от режима задать нельзя. В Canon S90/S95/S100 такая возможность есть, это очень удобно при подгонке камеры под себя.

На верхней части корпуса фотоаппарата находится клавиша включения, кнопка спуска затвора и барабан переключения режимов съемки.

В левом углу спрятана встроенная и достаточно мощная вспышка. Два отверстия стереомикрофонов расположены прямо за объективом.

Кроме знакомых всем владельцам современных камер Sony режимов Intelligent Auto (распознает сюжеты) и Superior Auto (многокадровое шумоподавление и стабилизация: устройство делает до шести снимков, а затем объединяет их в один с низким уровнем шума или выбирает один резкий кадр.) у RX100 есть режимы ручной съемки PASM, режим сюжетных программ, режим пользовательских настроек MR. Также отдельно имеется режим съемки панорам и режим видеозаписи.

Характерная особенность фотоаппарата — установленный 3″ ЖК-дисплей высокого разрешения. Вместо стандартных 921 000 пикселей экранчик модели располагает 1 229 000 пикселей. Дополнительные 300 000 пикселей приходятся на белые пиксели, они идут в довесок к RGB-пикселям. Технология называется WhiteMagic. Она позволяет получать такую же яркость дисплея при низком энергопотреблении. Также яркость экрана теперь выше на максимуме, а это потенциально означает лучшую читаемость на солнце. В целом же дисплей очень хороший, но очевидного улучшения при съемке на ярком солнце мы не заметили. Блекнет, как и остальные.

Технология называется WhiteMagic. Она позволяет получать такую же яркость дисплея при низком энергопотреблении. Также яркость экрана теперь выше на максимуме, а это потенциально означает лучшую читаемость на солнце. В целом же дисплей очень хороший, но очевидного улучшения при съемке на ярком солнце мы не заметили. Блекнет, как и остальные.

На нижней части корпуса — резьба под штатив, HDMI-порт и отсек для батареи и карты памяти.

В RX100 можно устанавливать как SD, так и Memory Stick. Благодаря WhiteMagic-дисплею камера снимает с полностью заряженной батареей 350 фотографий и 10 минут видео. Заряжается аккумулятор прямо в фотоаппарате.

Зарядка может производиться как от компьютера, так и от сети, через переходник из комплекта поставки.

Объектив

Модель RX100 получила зум-объектив Carl Zeiss Vario-Sonnar T* c 3,6-кратным зумом и диапазоном фокусных расстояний 28—100 мм. Светосила в широкоугольном положении составляет F/1,8, а на максимальном зуме — F/4,9; F/2,8 наблюдается на фокусном расстоянии 34 мм. Таким образом, объектив уступает на максимальном зуме и Fujifilm X10, и Samsung EX2F, и Olympus XZ-1. Однако из-за огромной матрицы это практически не ощущается ни по ГРИП, ни по выдержке.

Таким образом, объектив уступает на максимальном зуме и Fujifilm X10, и Samsung EX2F, и Olympus XZ-1. Однако из-за огромной матрицы это практически не ощущается ни по ГРИП, ни по выдержке.

Зумировать можно как обрамляющим кнопку спуска затвора рычажком, так и кольцом на объективе. Это же кольцо может использоваться для изменения ключевых настроек съемки. Пожалуй, единственное, чего не хватает камере, — это встроенного ND-фильтра, чтобы эффект глубины резкости был ярко выраженным и при дневном освещении. Также у объектива нет резьбы, чтобы устанавливать фильтры, а для фотоаппарата с такой серьезной функциональностью это существенный недостаток. Минимальная выдержка, которая возможна на камере, — 1/2000 c. Впрочем, уже cуществуют аксессуары, которые можно приклеить на объектив.

Меню

Открыв меню фотоаппарата, мы были приятно удивлены: оно составлено точно так же, как в профессиональных камерах Sony с зеркалом (SLR) и полупрозрачным зеркалом (SLT). Это еще один безошибочный признак высокого позиционирования модели. Все меню разбито на вкладки таким образом, что скрытых пунктов нет.

Это еще один безошибочный признак высокого позиционирования модели. Все меню разбито на вкладки таким образом, что скрытых пунктов нет.

Примеры снимков

Здесь приведены снимки Sony RX100 II в разных режимах и условиях съемки. Все снимки – прямо из камеры, без обработок, сделаны в JPEG максимального качества. На всех снимках, где не указано иное, баланс белого Авто, DRO Auto.

ВНИМАНИЕ – по клику загружаются файлы JPEG, размером до 8 МБ.

| Режим А (приоритет диафрагмы), f=89 экв.мм, стиль Standard F/6.3, 1/400, ISO100 F/9, 1/2000, ISO800 | Режим А, f=63 экв.мм, F/7.1, штатив, ББ по образцу, стиль Standard 1/2, ISO100 1/160, ISO6400 |

Режим А, ISO100, f=28 экв.мм, F/2, 1/1250, стиль Vivid

Режим Аuto, ISO160, f=28 экв. мм, F/4, 1/125, стиль Standard

мм, F/4, 1/125, стиль Standard

Режим Портрет, ISO160, f=56 экв.мм, F/3.5, 1/200, стиль Standard

Режим Auto, ISO160, f=49 экв.мм, F/5.6, 1/250, стиль Standard

Режим AUTO, ISO160, f=36 экв.мм, F/4, 1/250, стиль Standard

Режим Auto, ISO160, f=28 экв.мм, F/1.8, 1/30, стиль Standard

| Режим А, ISO160, f=28 экв.мм, F/3.2, 1/255, стиль Vivid | Режим А, ISO400, f=28 экв.мм, F/4.5, 1/320, стиль Vivid |

Режим А, ISO200, f=34 экв.мм, F/5, 1/400, стиль Vivid

Режим Auto, ISO320, f=100 экв.мм, F/4.9, 1/100, стиль Standard

Режим P, ISO400, f=45 экв.мм, F/4, 1/500, –2/3EV, стиль Vivid

Режим P, ISO400, f=28 экв.мм, F/3.5, 1/100, –1/3EV, стиль Vivid

Режим P, HDR Auto, ISO400, f=28 экв. мм, F/4, 1/320, стиль Vivid

мм, F/4, 1/320, стиль Vivid

Режим A, ISO400, f=28 экв.мм, F/2, 1/80, стиль Vivid

Режим A, ISO400, f=28 экв.мм, F/2, 1/30, стиль Vivid

Режим А, ISO800, f=51 экв.мм, F/6.3, 1/200, стиль B/W

Режим А, ISO1250, f=100 экв.мм, F/5.6, 1/125, стиль B/W

Режим A, ISO3200, f=28 экв.мм, F/2, 1/125, стиль Standard

Режим A, ISO3200, f=52 экв.мм, F/3.5, 1/60, стиль Standard

Режим A, ISO6400, f=28 экв.мм, F/2, 1/50, стиль Standard

Что такое открытый банковский сектор и как он повлияет на вас?

Возможно, вы взяли ссуду в банке, чтобы купить дом, и, вероятно, используете свой текущий счет для осуществления большей части ежемесячных платежей. Но технологии все чаще создают возможности для получения максимальной выгоды от вашего банка, помимо этих основных услуг. Благодаря открытому банковскому обслуживанию сторонние поставщики (TPP) могут помочь вам сэкономить деньги, упростить получение займов и безболезненно платить.

В Великобритании нормативные акты уже требуют, чтобы банки сотрудничали с уполномоченными ТЭС.В США некоторые банки добровольно предоставляют данные, и эта тенденция, вероятно, сохранится, независимо от того, станет ли это требованием.

Определение открытого банкинга

Открытый банкинг — это практика безопасного обмена финансовой информацией в электронном виде и только на условиях, одобренных клиентами. Программные интерфейсы приложений (API) позволяют TPP получать эффективный доступ к финансовой информации, что способствует разработке новых приложений и услуг. В идеале открытый банкинг должен улучшить впечатления потребителей.

Возможно, вы уже пользуетесь услугами, которые могут улучшить открытый банкинг. Например, сторонние инструменты управления личными финансами (PFM), такие как Mint, используют информацию о вашем банковском счете, чтобы помочь вам отслеживать расходы и достигать других целей.

Нет больше скребка экрана

Первое поколение приложений PFM, также известных как агрегаторы счетов, требовало, чтобы вы указали то же имя пользователя и пароль, которые вы используете для входа в свой банковский счет. Тогда приложение могло бы свободно «очищать экран» — выбирать необходимую информацию из всей имеющейся в его распоряжении информации.Это было громоздко, ненадежно и требовало доработки после того, как ваш банк обновил свой веб-сайт. С другой стороны, API-интерфейсы предоставляют приложениям прямой доступ к точным нужным данным: например, к балансу вашей учетной записи или конкретным деталям транзакции. Более того, вам не нужно никому сообщать свой пароль.

Тогда приложение могло бы свободно «очищать экран» — выбирать необходимую информацию из всей имеющейся в его распоряжении информации.Это было громоздко, ненадежно и требовало доработки после того, как ваш банк обновил свой веб-сайт. С другой стороны, API-интерфейсы предоставляют приложениям прямой доступ к точным нужным данным: например, к балансу вашей учетной записи или конкретным деталям транзакции. Более того, вам не нужно никому сообщать свой пароль.

Что может сделать для вас Open Banking

Открытые банковские операции имеют большое значение для банков, регулирующих органов и TPP. И со временем у потребителей должно появиться больше возможностей для управления своими деньгами, займов и осуществления платежей.

Давление на банки

Хотя открытый банкинг позволяет TPP получать доступ к банковской информации, банки сами могут решить улучшить предлагаемые ими услуги. Вместо того, чтобы позволять кому-то другому контролировать получаемые вами сообщения, банки могут конкурировать с улучшенными инструментами управления государственными финансами и прозрачными, конкурентоспособными ценами.

Дополнительные полезные инструменты

Ожидайте увидеть больше сторонних инструментов PFM. Разработчикам приложений будет проще работать с открытыми API, что позволит им помочь вам контролировать свои расходы.С помощью искусственного интеллекта они могут предсказывать события в вашей учетной записи или предлагать продукты, которые могут сэкономить вам деньги. Конечно, некоторые приложения могут не рекомендовать лучшие продукты и услуги — они могут рекомендовать те, которые вместо этого платят реферальные или партнерские сборы, — поэтому вам следует выбирать инструменты с умом.

Оптимизированное кредитование

Получить или рефинансировать кредит может стать проще. Вместо того, чтобы вручную собирать информацию из различных источников и передавать ее потенциальному кредитору, потребители могут позволить кредиторам просто получать то, что им нужно, и делать им более выгодное предложение.Взаимодействие с другими людьми

Бизнес-кредиты

Когда вашей небольшой компании необходимо получить ссуду или воспользоваться кредитной линией, кредиторы могут захотеть проверить ваши книги. Опять же, вместо того, чтобы отправлять отчеты, которые могут быть неточными к тому времени, когда кредиторы увидят их, кредиторы могут получить все необходимые данные из вашего банка и системы бухгалтерского учета.

Опять же, вместо того, чтобы отправлять отчеты, которые могут быть неточными к тому времени, когда кредиторы увидят их, кредиторы могут получить все необходимые данные из вашего банка и системы бухгалтерского учета.

Автоматизированный учет

Компании и потребители также могут извлечь выгоду из более простых и менее дорогих бухгалтерских процессов. Интегрированные системы могут автоматически обновляться, когда вы отправляете или получаете платежи, и вы можете сократить количество ручных операций по составлению налогов.Взаимодействие с другими людьми

Новые способы оплаты

Платежи являются важной частью европейского открытого банковского регулирования. В соответствии со Второй директивой Европейской комиссии о платежных услугах (PSD2) банки должны разрешать третьим сторонам инициировать платежи от вашего имени. Опять же, это не обязательно ново (Venmo и PayPal — небанковские продукты, которые вы, вероятно, использовали), но дополнительным поставщикам услуг будет проще обрабатывать платежи. Компании также могут получить выгоду за счет снижения затрат на обработку платежей.Взаимодействие с другими людьми

Компании также могут получить выгоду за счет снижения затрат на обработку платежей.Взаимодействие с другими людьми

Проблемы с конфиденциальностью

Открытый банкинг полагается на совместное использование данных, но вы можете предпочесть сохранить конфиденциальность своей информации. К счастью, открытый банкинг не должен автоматически снижать безопасность или конфиденциальность. TPP и банки должны будут принять меры для защиты конфиденциальной информации и информирования потребителей о новых рисках, с которыми они сталкиваются.

Обмен данными

В открытых банковских инициативах обычно указывается, когда и как финансовые учреждения могут делиться вашими данными.Например, регулирующие органы Великобритании требуют, чтобы клиенты одобряли обмен информацией с определенными сторонами. Банки США уже контролируют (и ограничивают) способ обмена вашей информацией с вашей стороны, и они, похоже, не горят желанием отказываться от этой возможности. .

Любой разрешенный вами совместный доступ передает вашу информацию в чьи-то руки. Затем вам нужно задаться вопросом, насколько эффективно эта TPP будет защищать вашу информацию и что они будут делать с данными.

Затем вам нужно задаться вопросом, насколько эффективно эта TPP будет защищать вашу информацию и что они будут делать с данными.

Открытое банковское дело в США.С .: Что это такое и как приготовить (VB Live)

Представлено Envestnet | Йодли

Глобальная тенденция открытого банковского обслуживания вот-вот изменит способ доступа к финансовым данным и обмена ими. И он предложит множество преимуществ, если вы сможете использовать его для создания инновационных приложений и решений. Чтобы узнать о тенденциях, передовых методах и многом другом, не пропустите это мероприятие VB Live!

Зарегистрируйтесь здесь бесплатно.

По всему миру нормативные требования вынуждают некоторые банки переходить на модель открытого банковского обслуживания, но со временем это стало одной из самых трансформирующих тенденций в современном банковском мире.Идея заключается в том, что банки больше не могут ревностно охранять финансовые данные своих клиентов. Клиенты должны иметь полный контроль над своими данными и способами их использования, а также иметь возможность добровольно делиться этими данными с другими организациями.

Клиенты должны иметь полный контроль над своими данными и способами их использования, а также иметь возможность добровольно делиться этими данными с другими организациями.

Тенденция поддерживается бумом новых открытых интерфейсов прикладного программирования (API), которые связывают банки с другими учреждениями, а также глобальными политическими и социальными тенденциями, касающимися конфиденциальности и данных клиентов. Хотя внедрение все еще находится на начальной стадии, эксперты финансовой отрасли прогнозируют, что он ускорится и по пути полностью изменит банковскую отрасль.

В Соединенных Штатах открытый банкинг станет отраслевой инициативой, в отличие от стран, где законодательные нормы о конфиденциальности потребителей положили начало изменениям. Но американским банкам следует уделять пристальное внимание, поскольку эти первые банки лидируют в создании открытых банковских практик и стратегий. Этот сдвиг навсегда изменит отношения потребителей со своими финансовыми учреждениями, а также подорвет традиционную модель банковского бизнеса.

Преимущества открытого банкинга

Переход от товарного мышления к полной ориентации на удовлетворение потребностей клиентов станет ключевым фактором инноваций и конкурентного преимущества.Если все будет сделано правильно, банки США смогут получить некоторые важные стратегические выгоды, такие как доверие потребителей, более сложная цифровая трансформация и новые, более прибыльные бизнес-модели, которые также принесут пользу клиентам.

Предоставляя клиентам полный контроль над своими данными и будучи партнером в развитии отношений с третьими сторонами в отношении других финансовых продуктов и услуг, банки США могут полностью изменить свои отношения с клиентами в положительную сторону. Хотя это означает открытие поля для более широкой экосистемы поставщиков в качестве партнеров, банки будут твердо оставаться в центре финансовой жизни клиентов, оставаясь доверенными консультантами.

Идет ва-банк или ждет в засаде?

Хотя преимущества открытого банковского обслуживания кажутся большими, ставки высоки.

Но американских потребителей много беспокоит конфиденциальность данных, и это особенно деликатная тема, особенно среди старшего поколения. Миллениалы и поколение Z, скорее всего, будут лидерами в привлечении к открытому банковскому делу, но у банков также есть возможность рассказать потребителям о преимуществах открытого банковского обслуживания.

Банки получают преимущество быть лидерами в своей области, если идут ва-банк с самого начала.Но внедрение модели открытого банкинга для всего бизнеса, от продуктов и категорий клиентов до третьих сторон, с которыми необходимо сотрудничать, повысит некоторые риски. Агрессивный переход в мир открытого банковского обслуживания может отпугнуть некоторых клиентов, особенно если они недостаточно осведомлены о своих собственных преимуществах.

А неполная техническая подготовка полностью погубит открытую банковскую стратегию, поскольку она основана на беспрепятственной передаче данных о клиентах, где и когда клиент этого требует. Отсутствие возможности беспрепятственно отвечать на тысячи или сотни тысяч запросов клиентов может означать уход крупных клиентов. Технические сбои, особенно связанные с данными о потребителях, могут стать непростительным грехом для потребителей в секторе финансовых услуг.

Отсутствие возможности беспрепятственно отвечать на тысячи или сотни тысяч запросов клиентов может означать уход крупных клиентов. Технические сбои, особенно связанные с данными о потребителях, могут стать непростительным грехом для потребителей в секторе финансовых услуг.

Отсутствие полностью реализованной партнерской стратегии также может быть камнем преткновения. Финансовым учреждениям необходимо развивать отношения с широким спектром третьих сторон, а также обеспечивать, чтобы, когда клиенты делятся своей финансовой информацией, банк получал что-то взамен, например совместную выручку или рекомендации клиентов.В противном случае это ставит под угрозу отношения с клиентами и ставит под угрозу долгосрочную прибыльность.

Отказ от статус-кво

Легко придерживаться того, что работает сейчас, и ждать, пока тенденция к открытому банковскому делу не утвердится, когда другие учреждения возьмут на себя инициативу. Но это может привести к упущенным возможностям — вполне вероятно, что клиенты предпочтут вести дела с банком, который предлагает открытые банковские операции, и будут стекаться в эти учреждения.

Но можно выборочно внедрять открытые банковские практики и брать на себя инициативу с позиции силы, оставив позади прежнее ориентированное на продукт мышление и приняв ориентацию на клиента, которая привлекает новых клиентов и сохраняет лояльность существующих клиентов.Открытый банкинг — это отличная возможность сознательно и заметно привлечь клиентов в основу стратегии банка, укрепить доверие и принять новые цифровые стратегии, которые являются будущим банковского дела.

Чтобы узнать больше о модели открытого банкинга, познакомиться с передовыми практиками цифровой трансформации и услышать мнение лидеров мнений в области финансовых услуг, не пропустите это мероприятие VB Live!

Не пропустите!

Зарегистрируйтесь здесь бесплатно.

Посетители узнают о:

- Текущее движение открытой банковской системы в США.С.

- Как открытый банкинг способствует инновациям

- Способы управления безопасностью данных, конфиденциальностью и рисками

- Преимущества обмена данными на основе API

- Как оценить вашу технологию на предмет готовности к открытому банковскому делу

Участники дискуссии:

- Дэвид Ноэ , генеральный директор FinGoal

- Сьюзан Френч , старший вице-президент, руководитель отдела продуктов и клиентских операций, BBVA Open Platform

- Брайан Костелло , вице-президент по стратегии обработки данных и стратегическим инициативам, Envestnet | Йодли

- Эван Шуман , VentureBeat (модератор)

Открытое банковское дело дает большой скачок благодаря COVID

Подпишитесь на The Financial Brand по электронной почте БЕСПЛАТНО!

Термин «открытое банковское дело» вскоре может быть заменен термином «открытое финансирование», более широким термином, охватывающим гораздо больше, чем просто платежи. Как вариант, оба термина могут просто отойти на второй план. Не потому, что они неважны — совсем наоборот.

Как вариант, оба термина могут просто отойти на второй план. Не потому, что они неважны — совсем наоборот.

Способность банков и кредитных союзов содействовать быстрому и безопасному доступу к сторонним продуктам и услугам, использующим данные об учетных записях потребителей и транзакциях, не только станет необходимостью для конкуренции, но и потенциально уравновесит гигантские и более мелкие организации.

Такой переход, который переворачивает традиционную банковскую модель крепости с ног на голову, займет некоторое время, чтобы полностью разыграться.Однако во многих отношениях и во многих странах он уже идет полным ходом. И хотя часто приходится слышать, что Соединенные Штаты отстают в принятии открытого банковского дела, это зависит от того, как вы оцениваете ситуацию, отмечает Киран Хайнс, старший аналитик по банковскому делу в компании Celent, автор отчета об открытом банковском деле и открытом финансировании.

Европа, Великобритания, Индия, Гонконг и Сингапур уже внедрили открытые банковские системы под руководством регулирующих органов. В Европе это было сделано PSD2, а в Великобритании.«Внедрение открытого банковского обслуживания» — каждое вступает в силу в период 2018-19 годов. В обоих случаях эксперты уверенно предсказывали рост числа сторонних поставщиков (TPP), которые заберут значительную долю от традиционных организаций, от которых в соответствии с нормативными актами требовалось предоставить доступ к данным платежных счетов для лицензированных TPP, когда потребители и предприятия соглашаются на такой доступ.

В Европе это было сделано PSD2, а в Великобритании.«Внедрение открытого банковского обслуживания» — каждое вступает в силу в период 2018-19 годов. В обоих случаях эксперты уверенно предсказывали рост числа сторонних поставщиков (TPP), которые заберут значительную долю от традиционных организаций, от которых в соответствии с нормативными актами требовалось предоставить доступ к данным платежных счетов для лицензированных TPP, когда потребители и предприятия соглашаются на такой доступ.

Однако взрыва не было.

Напротив, финтех сильно развился, особенно в США.К., но многое из этого все равно происходило.

Реальность такова, что одно дело — требовать наличия API-интерфейсов, — говорит Хайнс The Financial Brand , — но совсем другое — иметь все стандарты и обеспечивать оптимальное взаимодействие с разработчиками и потребителями.

(спонсируемый контент)

Как указывается в отчете Celent, не так давно «концепция открытия доступа к данным и банковским услугам для потребления третьими сторонами была . .. анафемой операционной модели, которая всегда основывалась на предоставлении клиентам безопасности. -первое предложение услуг.”

.. анафемой операционной модели, которая всегда основывалась на предоставлении клиентам безопасности. -первое предложение услуг.”

Теперь все изменилось, что обусловлено растущим желанием и желанием потребителей и малого бизнеса использовать финансовые приложения, разработанные в сфере финансовых технологий, в той же мере, что и по законам. По словам Хайнса, это просто не было «бинарным изменением», которого многие ожидали.

Банковский рынок США до сих пор не придерживался регулируемого подхода к открытому банковскому делу, а пошел по рыночному пути. И далеко не отстая от остального мира, в стране наблюдается большая активность, которая отражает «открытую банковскую деятельность», даже если она не обозначена как таковая.

«Все происходит естественным образом в ответ на спрос [в США], и это очень хорошо работает во многих областях», — заявляет Хайнс. «Безусловно, это ясно, если вы посмотрите на это через призму количества организаций TPP, использующих API». По его словам, в Европе на конец первого квартала 2020 года было зарегистрировано около 300 ТЭС в рамках PSD2. В США, напротив, только один агрегатор, Plaid, имеет более 2500 организаций, зарегистрированных для использования их API.

В США, напротив, только один агрегатор, Plaid, имеет более 2500 организаций, зарегистрированных для использования их API.

Влияние пандемии на открытую банковскую деятельность

COVID использовал цифровые технологии в качестве основного средства ведения банковского бизнеса.«Пандемия заставила финансовые учреждения понять, что будущее отрасли не будет зависеть от личного общения», — заявляет Брэндон Девитт, соучредитель и технический директор провайдера цифрового банкинга MX. «И поэтому финансовые учреждения должны иметь больше и быстрее цифровых подключений и большей доступности данных для обслуживания своих клиентов».

Для многих организаций это означает расширение сотрудничества с поставщиками финансовых технологий, многие из которых, возможно, уже имеют доступ к данным клиентов данной организации с помощью скрапинга экрана и других методов.

Хотя Селентс Хайнс считает, что открытое банковское дело — это долгосрочное событие, он все же считает, что пандемия может повлиять на эту тенденцию. Во-первых, это стимулировало спрос на приложения, ориентированные на бюджетирование, сбережения и управление финансами, чтобы помочь потребителям преодолеть нынешний экономический стресс.

Во-первых, это стимулировало спрос на приложения, ориентированные на бюджетирование, сбережения и управление финансами, чтобы помочь потребителям преодолеть нынешний экономический стресс.

С другой стороны, повышенное внимание к проектам по внедрению цифрового банкинга могло бы помочь открыть банковское дело по двум причинам: 1. Упростить для разработчиков финансовых технологий доступ к API-интерфейсам банка.2. Упрощение подписки клиентов на новые цифровые предложения. Он отмечает, что в Великобритании и Европе эти два процесса мало стандартизированы.

«Если вы запускаете стороннее приложение и ваш клиент обнаруживает, что один или два раза из каждых 20 или 30 попыток что-то не работает, или информация устарела, или его просят повторно отправить свои учетные данные, это приводит к люди, не имеющие доступа к этим службам », — отмечает Хайнс.

Это серьезная проблема, поскольку банки и кредитные союзы начинают принимать такие сторонние соглашения.

«Момент, когда клиент решает обратиться к TPP, является потенциально опасным для банка, поскольку плохой опыт может привести к ослаблению общих отношений с клиентом», — говорится в отчете Celent. «Обоснованно или нет, но многие клиенты будут рассматривать своего существующего поставщика финансовых услуг как препятствие для того, чтобы они могли пользоваться преимуществами нового удобного для клиентов продукта TPP, если подписка или будущее использование услуги неудовлетворительное».

«Обоснованно или нет, но многие клиенты будут рассматривать своего существующего поставщика финансовых услуг как препятствие для того, чтобы они могли пользоваться преимуществами нового удобного для клиентов продукта TPP, если подписка или будущее использование услуги неудовлетворительное».

Подробнее:

ЗАРЕГИСТРИРУЙТЕСЬ ДЛЯ БЕСПЛАТНОГО ВЕБИНАРА

Истина, скрытая за данными: новый уровень анализа тенденций в сфере потребительского банкинга на 2021 год

в рамках этого часового веб-семинара, чтобы лучше понять внезапные изменения в поведении, взглядах и ожиданиях в сфере потребительского банкинга, о которых свидетельствует отчет Harland Clarke за 2021 год TrendWatch.

среда, 10 февраля 14:00 (восточноевропейское время)

Почему Open Banking дает преимущества банкам и кредитным союзам

Финансовые учреждения имеют большой опыт в управлении рисками, но зачем им брать на себя потенциальный риск открытого разрешения третьим сторонам доступа к данным клиентов, если организация может быть обвинена в каких-либо проблемах?

Есть две причины:

- Это то, чего все больше хотят потребители, в том числе малые и средние предприятия.

- Это приносит пользу учреждению.

В рамках открытого банковского обслуживания потребители должны дать согласие на предоставление доступа, и Селент заявляет, что способ управления согласием третьих лиц предоставляет банкам и кредитным союзам возможность поддерживать лояльность клиентов и укреплять их позицию доверия.

«Данные, которыми управляют финансовые учреждения, так же важны, как и деньги, которыми они управляют от имени потребителей».

— Брэндон Девитт, MX

Девитт из

MX добавляет еще одно понимание: «В том мире мобильных устройств и приложений, в котором мы все растем прямо сейчас, если вы являетесь учреждением, позволяющим людям успешно взаимодействовать — обеспечивая чистую связь, которую можно поддерживать и использовать повторно. Со временем с такими приложениями, как Acorns и Hello Digit, вы получите более широкое распространение и будете тем, кому доверяют размещение и управление этими данными.Откровенно говоря, данные, которыми управляют финансовые учреждения, так же важны, как и деньги, которыми они управляют от имени потребителей ».

Девитт говорит, что менее 20 финансовых учреждений в США создали открытый банковский портал для облегчения доступа, который он только что описал. Однако Девитт прогнозирует, что в следующие 12 месяцев общее количество в США вырастет примерно до 200.

Причина, говорит он The Financial Brand , — это эффект «быстрого последователя». Уже семь из первой десятки U.У S.bank есть такие API-порталы, и их возможности быстро снизятся до 200 лучших. Кроме того, он ожидает, что вся банковская отрасль будет иметь такую возможность в течение нескольких лет, поскольку Fiserv, FIS и Джек Генри будут создавать эти порталы для более мелкие банки и кредитные союзы.

«Со многими небольшими общественными организациями, с которыми я разговаривал, это определенно не за горами», — заявляет Девитт. «Я считаю, что [открытый банкинг] является важной частью будущего обслуживания их сообщества, поскольку эти сообщества становятся технически более опытными.”

Подробнее:

Отношения больше, чем прибыль

«Существуют разные подходы к открытому банковскому делу, — добавляет Хайнс, — и один из них — позиционировать себя в качестве надежного шлюза для ваших клиентов, который может исследовать ряд инновационных услуг. Аргумент здесь: если вы считаете, что ваши клиенты хотят пользоваться услугами, вы можете либо помочь им получить к ним доступ, либо создать положительные моменты с точки зрения взаимоотношений с клиентами. Или вы усложняете это, что может иметь обратный эффект.”

Аргумент здесь: если вы считаете, что ваши клиенты хотят пользоваться услугами, вы можете либо помочь им получить к ним доступ, либо создать положительные моменты с точки зрения взаимоотношений с клиентами. Или вы усложняете это, что может иметь обратный эффект.”

«Вы можете либо помочь клиентам получить доступ к сторонним службам и создать положительные отношения с ними, либо усложнить их, что может иметь обратный эффект».

— Киран Хайнс, Селент

Аналитик Celent считает, что открытое банковское обслуживание через порталы API уже достаточно хорошо зарекомендовало себя в корпоративном банкинге, и он ожидает, что пространство для малого и среднего бизнеса будет развиваться быстрее, чем розничная торговля.

«В сфере розничной торговли первоначальная игра была связана с агрегацией счетов, чтобы позволить потребителям видеть все позиции своих финансовых счетов, что хорошо, но само по себе мало что дает для рентабельности», — объясняет он.Однако, как уже упоминалось, это помогает углубить отношения с клиентами.![]()

Некоторые финансовые учреждения обеспокоены тем, что потребители будут уходить к другим поставщикам, признает Хайнс. Но в целом аналитик Celent считает, что потенциал роста выше.

«Первое и самое важное сообщение для финансовых учреждений состоит в том, что открытый банкинг, возможно, дает гораздо большие возможности для банков, чем для [сторонних поставщиков] или других участников рынка», — заявляет Селент. «У действующих финансовых институтов есть продукты, клиентская база и, что наиболее важно, доверие этих клиентов.”

Еще одно положительное преимущество от внедрения открытого банковского обслуживания, в зависимости от используемых стандартов, — это устранение так называемой очистки экрана. Практически все согласны с тем, что практика, когда третьи стороны используют пароли и номера счетов, предоставленные потребителями, для получения банковской информации, должна исчезнуть. Ряд банков, в частности JPMorgan Chase и PNC, заблокировали эту практику в интересах защиты данных своих клиентов.

«Единственная причина, по которой [финтех] сканируют экран, заключается в том, что это единственный путь для них получить эти данные», — утверждает Девитт.«Как только вы предложите более надежный, безопасный и быстрый способ, я думаю, они откажутся от него в мгновение ока».

Регулирование и стандартизация

Никто не прогнозирует требование PSD2 в США. Однако могут быть приняты и другие правила, касающиеся доступа к данным и их использования, помимо уже существующих. И Девитт, и Хайнс согласны с тем, что в США формирование различных консорциумов по использованию финансовых данных, таких как Обмен финансовыми данными (FDX) и Клиринговая палата, помогло продвинуть открытую банковскую деятельность и предотвратить необходимость введения нормативных актов.По словам Celent, FDX начала достигать консенсуса среди финансовых учреждений и пользователей банковских API в отношении стандартов обмена данными.

Напомним, что в банковской сфере нормативные требования всегда актуальны, однако 24 июля 2020 года Бюро финансовой защиты потребителей объявило о планах выпустить к концу 2020 года предварительное уведомление о предлагаемом нормотворчестве, касающееся санкционированного доступа потребителей к финансовой документации. По сообщению бюро, ANPR будет искать информацию о том, как практика развивающихся рынков может противоречить правам доступа, требуемым Законом Додда-Франка; ответственность за ошибки в данных и контроль доступа потребителей, а также взаимодействие с Законом о справедливой кредитной отчетности.

По сообщению бюро, ANPR будет искать информацию о том, как практика развивающихся рынков может противоречить правам доступа, требуемым Законом Додда-Франка; ответственность за ошибки в данных и контроль доступа потребителей, а также взаимодействие с Законом о справедливой кредитной отчетности.

( Подробнее: Борьба за право собственности на данные потребителей настраивает банки против финтех-компаний)

Двигаясь в другом направлении, FDIC, всего за несколько дней до объявления CFBP, выпустил запрос на участие в государственно-частном партнерстве по установлению стандартов и программе добровольной сертификации для содействия более эффективному внедрению инновационных технологий. Инициатива направлена на «снижение нормативной и операционной неопределенности, которая может помешать финансовым учреждениям… вступать в партнерские отношения с технологическими фирмами», — заявило агентство.

Открытый банкинг открывает большую ценность

Мы ожидаем, что в долгосрочной перспективе открытый банкинг принесет фундаментальные изменения в отрасль. В самом деле, если вы проанализируете текущие тенденции и направление движения, то, по нашему мнению, большинство участников рынка начнут объединяться вокруг трех потенциальных бизнес-моделей.

В самом деле, если вы проанализируете текущие тенденции и направление движения, то, по нашему мнению, большинство участников рынка начнут объединяться вокруг трех потенциальных бизнес-моделей.

- Front-end провайдеры: Эти игроки будут сосредоточены на предоставлении превосходного обслуживания клиентов и доступа к ряду банковских и сторонних услуг — часто для целевого сегмента потенциальных клиентов — посредством агрегации и таргетинга продуктов.Они будут «организаторами экосистемы», предоставляемыми через суперприложения (подробнее об этом в следующей статье) и встроенными в жизнь клиентов.

- Специалисты по продукту: Ожидайте, что некоторые игроки сосредоточатся на повышении гибкости при разработке и настройке продуктов для удовлетворения потребностей отдельных лиц. Дизайн продукта будет дополняться глубоким пониманием того, как работают алгоритмы интерфейсной платформы, чтобы продукты оставались настоятельно рекомендованными.

- Инфраструктурные гиганты: Используя эффект масштаба и потенциальную операционную эффективность, некоторые игроки предпочтут стать поставщиками серверной инфраструктуры для банковской отрасли, по сути, обеспечивая баланс и платежную инфраструктуру, которая поддерживает работу системы.

Интересно, что по мере того, как основы открытых данных начинают распространяться по отраслям, а ожидания и потребности клиентов развиваются, мы полагаем, что банки могут начать открывать совершенно новые области возможностей для будущего роста и повышения ценности.

Открытый банкинг может позволить банкам завоевать доверие клиентов как надежных и надежных держателей данных. Со временем переход к открытым данным в разных отраслях может, например, создать потребность в централизованных репозиториях личных данных — персональном «банке данных», если хотите, — к которым могут получить доступ утвержденные поставщики услуг (помимо банковских) через открытые соглашения о данных.

Открытый банкинг почти наверняка позволит банкам найти нишевые области знаний и разработать уникальные продукты и услуги. Рассмотрим, например, как распространение открытых данных может создать спрос на простые и эффективные платежные платформы, которые объединяют расходы и платежи пользователей в одном центральном приложении.

Открытый банкинг также должен позволять банкам (особенно небольшим организациям) сотрудничать с аккредитованными партнерами по открытому банковскому делу и третьими сторонами для достижения большей экономии за счет масштаба.Поскольку банки начинают расширять свою экосистему, чтобы лучше обслуживать клиентов, возможность быстрого и эффективного подключения к партнерам, данным и системам станет ключом к гибкости организации.

Что такое Open Banking и PSD2? WIRED объясняет

Не так много изменений в банковском деле Великобритании. Конечно, время от времени появляются новые идеи — банкоматы; Программы; бесконтактные платежи — но десятилетие за десятилетием основы остаются прежними.Более 80 процентов из нас работают с банками Barclays, HSBC, Lloyds, Santander или Royal Bank of Scotland. Мы находим наш банк в подростковом возрасте и придерживаемся его на всю жизнь.

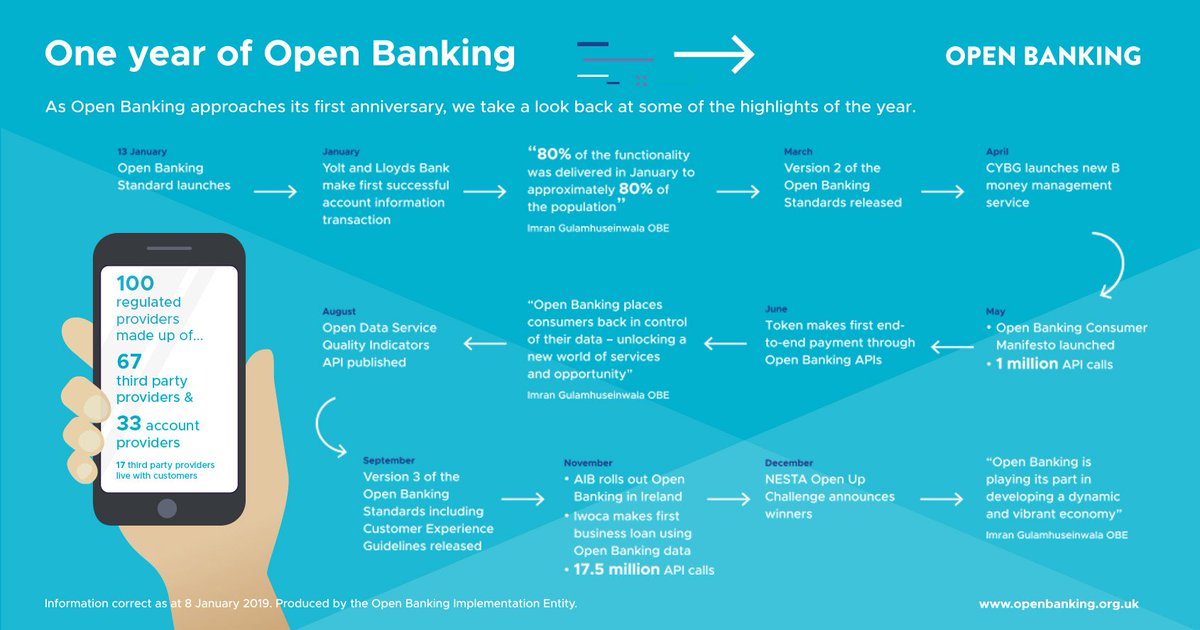

Теперь это может измениться благодаря новой директиве под названием Open Banking, которая вступает в силу 13 января 2018 года. Это начало программы, предназначенной для открытия банковских данных. Может показаться, что это не так уж много, но это может изменить то, как мы передвигаемся и используем деньги.

Как и у любой другой крупной инициативы, у Open Banking были свои проблемы.(Чтобы узнать больше о его сложной политике, прочтите наше подробное описание истории проекта.) Возможно, в результате он был менее чем энергично продан — недавний опрос группы потребителей Which? обнаружили, что 92 процента респондентов даже не слышали об этом. Другие опросы показывают, что людей пугает идея обмена данными.

Имран Гуламхусейнвала, глава Open Banking Limited, некоммерческой организации, координирующей систему, признает, что «нам потребуется время, чтобы увидеть действительно новые, очень разные услуги.Но, по его словам, когда система заработает, «она станет революционной». Многие в отрасли согласны с этим.

Многие в отрасли согласны с этим.

Итак, что означает Open Banking — или PSD2 (Вторая директива о платежных услугах), как ее иногда называют — в повседневном понимании? Чтобы прояснить ситуацию, вот руководство WIRED по Open Banking.

Что такое Open Banking?

Open Banking заставляет девять крупнейших банков Великобритании — HSBC, Barclays, RBS, Santander, Bank of Ireland, Allied Irish Bank, Danske, Lloyds и Nationwide — публиковать свои данные в безопасной стандартизированной форме, чтобы их можно было обмениваться проще между авторизованными организациями онлайн.

Эти данные включают в себя некоторые простые записи, такие как расположение отделений и точные сведения о некоторых банковских продуктах. Эта первая часть Open Banking была запущена в марте 2017 года. Она должна упростить поиск банков с доступом для людей с ограниченными возможностями, например, или сравнить характеристики различных личных и бизнес-счетов, чтобы получить лучшую сделку.

Более важный выпуск касается данных, содержащихся в транзакциях. Банки хранят авторитетный учет всего, что мы тратим, ссужаем и занимаем — все, от счетов за электричество до платежей по ипотеке, еженедельных расходов на поездку на поезде и кофе, — но по большей части они мало этим пользуются.

Банки хранят авторитетный учет всего, что мы тратим, ссужаем и занимаем — все, от счетов за электричество до платежей по ипотеке, еженедельных расходов на поездку на поезде и кофе, — но по большей части они мало этим пользуются.

Open Banking позволяет передавать эту обширную информацию третьим лицам, которые могут использовать ее для создания новых продуктов (подробнее об этом позже). Это не приложение или сервис сам по себе. Это способ облегчить обмен данными.

Кто делится? Владелец счета, который должен дать свое явное согласие на любой обмен. (Или, в качестве альтернативы, решите вообще не использовать его.) Как выразился Гуламхусейнвала: «мы даем потребителям контроль над своими данными».

Open Banking / PSD2 Сводка

- Когда вступают в силу новые правила?

- Закон вступает в силу 13 января 2018 года, но мы не увидим новые услуги не раньше марта.Обновления последуют в течение следующих двух лет

- Кто будет обеспечивать его соблюдение в Великобритании?

- Систему устанавливает Open Banking Limited, некоммерческая организация, созданная специально для этой задачи. Тем не менее, обеспечение соблюдения находится в ведении Управления по конкуренции и рынкам. Защиту потребителей будут осуществлять банки (для платежей) или Комиссар по информации (для данных)

Тем не менее, обеспечение соблюдения находится в ведении Управления по конкуренции и рынкам. Защиту потребителей будут осуществлять банки (для платежей) или Комиссар по информации (для данных)

Тем не менее, обеспечение соблюдения находится в ведении Управления по конкуренции и рынкам. Защиту потребителей будут осуществлять банки (для платежей) или Комиссар по информации (для данных)- Что нового?

- В краткосрочной перспективе система должна упростить просмотр ваших финансов, получение ссуд и других финансовых продуктов, а также оплату товаров в Интернете.В долгосрочной перспективе это может привести к совершенно новым отношениям с банковским делом, но это будущее, вероятно, еще далеко

- Что может пойти не так?

- С технической точки зрения, система по крайней мере так же безопасна, как и существующие службы. Но об этом не очень хорошо довели до сведения общественности, поэтому люди могут оттолкнуть пугающие истории. Это принесет пользу действующим банкам

Почему вводится Open Banking?

Банковское дело в Великобритании имеет большие проблемы. Гуламхусейнвала перечисляет их: «Люди слишком много платят за свои овердрафты; деньги находятся на текущих счетах и не приносят процентов; переключений недостаточно ».

Гуламхусейнвала перечисляет их: «Люди слишком много платят за свои овердрафты; деньги находятся на текущих счетах и не приносят процентов; переключений недостаточно ».

После нескольких лет неспособности изменить эту ситуацию, Управление по конкуренции и рынкам ввело Open Banking с намерением усилить конкуренцию и инновации на рынке. Он включает в себя несколько более неотложных мер, таких как ограничение платы за овердрафт (хотя и устанавливается самими банками), но, безусловно, является наиболее радикальной мерой.

Open Banking также является частью обширного европейского законодательства, известного как вторая Директива о платежных услугах или PSD2. Иногда их путают: по сути, Open Banking — это британская версия PSD2. Разница в том, что в то время как PSD2 требует, чтобы банки открывали свои данные третьим сторонам, Open Banking требует, чтобы они делали это в стандартном формате.

Это значительно упрощает использование, поэтому должно помочь стартапам (или технологическим подразделениям банков) создавать инновационные продукты.Точная природа этих продуктов на самом деле является загадкой — когда Google опубликовал данные своих карт, кто мог предвидеть Uber? Но на данном этапе можно увидеть три отчетливых тенденции.

1. Управление капиталом

На данный момент, если у вас есть счета в двух разных банках, вам нужно смотреть на них отдельно, потому что системы банков абсолютно несовместимы. Open Banking позволит вам видеть их одновременно, что упростит управление деньгами.

Банки и стартапы видят возможности и уже создают приложения, обычно информационные панели, на которых вы можете видеть свои входящие и исходящие расходы. У голландского банка ING есть приложение под названием Yolt. HSBC разослал приложение «HSBC Beta» 10 000 клиентов.

2. Кредитование

Когда вы берете ссуду, вы должны показать подробную информацию о своих финансах, чтобы доказать, что вы годны для этого. Open Banking позволит вам предоставить эту информацию онлайн — например, предоставив инвестору разовый доступ к истории доходов и расходов за 12 месяцев.

Существуют службы, которые уже делают это, но для того, чтобы использовать их, вам необходимо передать данные для входа — этот метод будет более безопасным. Он также будет более точным, что должно помочь людям с так называемыми «тонкими файлами». (Например, если вы не работали или давно прожили в стране.)

Подобно многим изменениям, связанным с Open Banking, этот вид передачи данных должен помочь малому бизнесу (МСП). Инновационный фонд Nesta вручает переходный приз для стартапов за разработку новых инструментов специально для малого и среднего бизнеса.Один из выигрышных продуктов — от стартапа для сравнения кредитов — Funding Options — позволяет МСП обмениваться данными банковских счетов в цифровом виде.

«Постоянный абсурд состоит в том, что МСП в конечном итоге сканируют свои бумажные банковские выписки только для того, чтобы данные вручную повторно вводились в системы андеррайтинга современных онлайн-кредиторов», — говорит основатель Конрад Форд.

3. Платежи

Текущая платежная система очень сложная. В настоящее время, когда вы покупаете своему племяннику куклу Миньоны на Amazon, розничный продавец связывается с «эквайером», таким как WorldPay или Global Payments, который связывается с Visa или MasterCard, чтобы снять платеж с вашего счета.Подскажите много возни с картами и паролями.

Открывая данные банков, Open Banking позволяет производить оплату напрямую с банковского счета, что должно быть быстрее и дешевле (поскольку каждый посредник взимает плату за свои услуги). Банк подтверждает покупку без привлечения других организаций.

Насколько это безопасно?

С технической точки зрения Open Banking не менее безопасен, чем онлайн-банкинг. API — технологии, используемые для перемещения данных — пользуются доверием, и закон требует, чтобы поставщики учетных записей использовали надежную аутентификацию клиентов, процедуру, которая позволяет поставщику платежных услуг проверять личность как пользователя, так и услуги.

Только стартапы, одобренные Управлением по финансовым услугам (FSA), смогут использовать систему. Однако, как и в случае с онлайн-банкингом, растущее перемещение данных открывает возможности для мошенников, которые могут попытаться обманом заставить людей пересылать свои данные.

Главное помнить: любому, кто пользуется услугой Open Banking, не нужно будет сообщать свой банковский логин или пароль кому-либо, кроме банка. Фактически это улучшение существующих служб, которые иногда требуют этого в качестве обходного пути для существующей несовместимости.

Если с платежом что-то пойдет не так, ваш банк сможет помочь вам вернуть деньги. Если кто-то неправомерно использует ваши данные, то это дело регулируется законами о защите данных, и вы сможете подать жалобу в Офис уполномоченного по информации.

В чем дело?

Если вы зашли так далеко и задаетесь вопросом, почему Open Banking так важен, это неудивительно. Как и сам Интернет, его преимущества не сразу очевидны — если бы кто-то рассказал вам о книжном магазине, у которого нет магазинов, было бы сложно представить себе Amazon.

Итерация Open Banking, которая появится в 2018 году, вряд ли сможет воплотить это будущее в жизнь. Ограниченный начальный объем включает только данные текущего счета, при этом кредитные карты и другие платежные счета будут медленно добавляться в течение следующих двух лет. Также вероятно возникнут трудности с интеграцией. «Я думаю, что изначально он будет довольно неуклюжим, медленным, сложным в использовании и, к сожалению, отчасти сломанным», — говорит Том Бломфилд, основатель банка Challenger Monzo. «Это не будет великое прозрение.”

Тем не менее, у системы есть потенциал, чтобы перевернуть наши банковские операции, разрушив сектор так же, как СМИ или розничная торговля. Например, он может позволить банкам, работающим только в цифровом формате, автоматически управлять деньгами с помощью интеллектуального программного обеспечения. Будет ли это антиутопическим или утопическим будущим, зависит от вашей точки зрения — в любом случае, это просто стало более вероятным.

Что сейчас происходит?

На этот вопрос ответить сложнее, чем вы могли ожидать, и он фактически стал причиной некоторой путаницы.Распространенное и вполне понятное заблуждение заключается в том, что Open Banking был запущен 13 января 2018 года. Но этого не произошло. Это был день, когда постановление вступило в силу, и начался второй этап процесса: «управляемое развертывание».

На этом этапе стартапы могут подавать заявки в FCA и быть приняты в качестве утвержденных третьих сторон для доступа к API. 17 апреля 2018 года закончился управляемый запуск: с этого момента уполномоченные компании могли предлагать клиентам услуги Open Banking напрямую.На момент написания в WIRED насчитывалось 18 «регулируемых поставщиков». Будет ли это представлять собой «новый динамичный спектр финансовых услуг», обещанный Open Banking с марта 2018 года, зависит от вашей точки зрения.

Одна заминка в значительной степени преодолена. Несмотря на достаточное предупреждение, шести крупным крупным банкам, в том числе Barclays и HSBC, удалось пропустить сроки первоначального развертывания. CMA предоставил им продление на шесть недель, и, за исключением Банка Ирландии, все в конечном итоге смогли запустить свои API.

Между тем, в национальной прессе было много плохо информированного освещения запуска, в основном на основе негативных сообщений от Natwest. У некоторых это вызывает вопросы о жизнеспособности проекта. Однако в настоящее время все заинтересованные стороны настаивают на том, что проект будет реализован в соответствии с планом. Только время покажет …

Эта статья была первоначально опубликована в январе 2018 года. С тех пор она была дополнена дополнительной информацией и ресурсами об Open Banking.

Что такое открытый банкинг? — Tyk API Gateway и управление API

Мы видим это здесь; мы видим это там … открытый банкинг есть везде.Ну, по крайней мере, именно таково чувство, когда вы читаете прессу о финансовых услугах. Открытое банковское дело является горячей темой уже несколько лет, чему способствуют нормативные акты в Европе — четко названная Директива о платежных услугах 2 (PSD2) — и растущее число инициатив по всему миру.

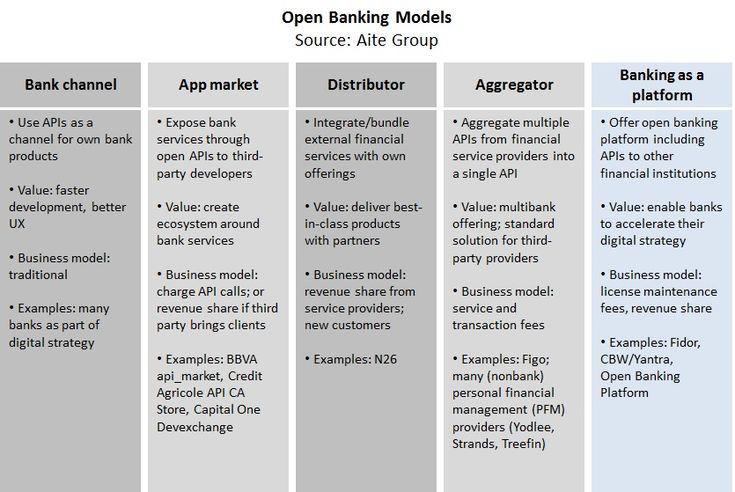

Термин «открытый банкинг» стал синонимом этих правил, но первоначально он был создан проектом Open Bank Project, где «открытый» относится к «открытому API». Их модель предлагает средства, с помощью которых функции учетной записи клиента — выполнение платежа, создание получателя и т. Д. — могут выполняться с использованием API.Наличие API-интерфейсов, доступных для выполнения таких функций, дает клиентам выбор, позволяя им использовать любое приложение или службу, которые им нравятся, для проверки своего баланса, совершения платежа или использования данных своей учетной записи так, как они считают нужным. Это часто называют «составным банковским обслуживанием», поскольку потребители могут составлять свои банковские услуги так, как они считают нужным, при этом сам банк играет важную роль в обеспечении безопасного средства сбережения в виде счета.

Нормативные акты и инициативы, отражающие дух этой модели, прямо нацелены на привнесение конкуренции в банковский сектор путем введения «небанковских» участников, которые в значительной степени определяются универсальным термином «Финтех».Большинство финтех-компаний не имеют счетов или банковских лицензий, но стремятся делать то же самое, что очень важно — давать клиентам то, что они хотят, и тогда, когда они этого хотят. По сути, их продукты делают что-то «другое», чего они не получают от своего банка, будь то приложение для финансового образа жизни, такое как Snoop, или альтернативные способы оплаты, такие как TransferWise и Trustly.

Fintechs полагаются на возможность доступа к учетной записи клиента для выполнения таких действий, как получение транзакций или выполнение платежа.Такие продукты уже давно доступны при взаимодействии с клиентским интернет-банкингом посредством практики, называемой очисткой экрана, но это имеет различные последствия, особенно в отношении безопасности учетной записи и объема доступа, что делает ее неоптимальной.

Новые роли в банковском деле

Таким образом, правила

, подобные PSD2, были созданы для формального определения «роли» финансовых технологий в финансовых услугах и принуждения банков к предоставлению стандартизированных средств для этой новой роли для доступа к данным или осуществления платежей.На примере PSD2 были созданы 2 ключевые роли:

- Поставщик информационных услуг для учетной записи (AISP): может получить доступ к учетной записи клиента для получения данных, которые клиент согласился предоставить, — их баланса, транзакций или информации профиля.

- Поставщик услуг по инициированию платежей (PISP): может инициировать платеж со счета клиента на основании его инструкции и согласия.

Эти роли ни в коем случае не единственные, доступные в открытых банковских инициативах по всему миру, но они типизируют данные и услуги, на которых финтех-компании строят свой бизнес.