Ссуда что это: Ссуда что это такое (простыми словами) ссудные банки

Ссуда

Ссудой называется временная передача собственности или денег в пользование другому лицу. Ссуду можно рассматривать как форму доверительного управления или как бесплатную аренду.

Если несколько отличий ссуды от кредита: во-первых, кредит – это всегда денежная сумма, тогда как ссуда может иметь вещественную форму, во-вторых, кредитор всегда получает вознаграждение в виде процентов, а ссуда может быть безвозмездной, в-третьих, кредиты выдает банк, а получить ссуду можно не только в банке, но также в микрофинансовой организации. МФО пользуются большим спросом, несмотря на высокие процентные ставки, потому что процедура оформления ссуды проще.

Есть еще одно отличие – кредит жестко привязан к срокам: клиенту выдается график платежей, отступать от которого нельзя. В договоре ссуды срок погашения может не фигурировать.

Термины «заем» и «ссуда» тоже не являются синонимичными. Есть общее: объектом как займа, так и ссуды бывает не только денежная сумма, но и иная ценность – скажем, недвижимость. Разница в следующем: ссуда предполагает, что возвращена будет та вещь, которая была взята, а при займе можно вернуть другую ценность, являющуюся аналогичной по качеству и стоимости. Если объектом выступают деньги, разницы между займом и ссудой нет.

Разница в следующем: ссуда предполагает, что возвращена будет та вещь, которая была взята, а при займе можно вернуть другую ценность, являющуюся аналогичной по качеству и стоимости. Если объектом выступают деньги, разницы между займом и ссудой нет.

Договор ссуды закрепляет условия по передаче имущества третьему лицу во временное безвозмездное пользование. Договор ссуды имеет общие черты с договорами аренды и дарения. От договора аренды это соглашение отличается не только тем, что аренда всегда возмездная, но и особым распределением ответственности между сторонами (например, в случае гибели имущества). По договору дарения вещь переходит в собственность получателю – при ссуде этого не происходит.

Ключевым преимуществом договора ссуды для ссудодателя является то, что владелец передающегося имущества освобождается от бремени содержания. Например, производить полный и частичный ремонт обязан ссудополучатель. Такое условие является недостатком сделки ссуды с точки зрения получателя имущества.

По срокам погашения ссуды классифицируются на:

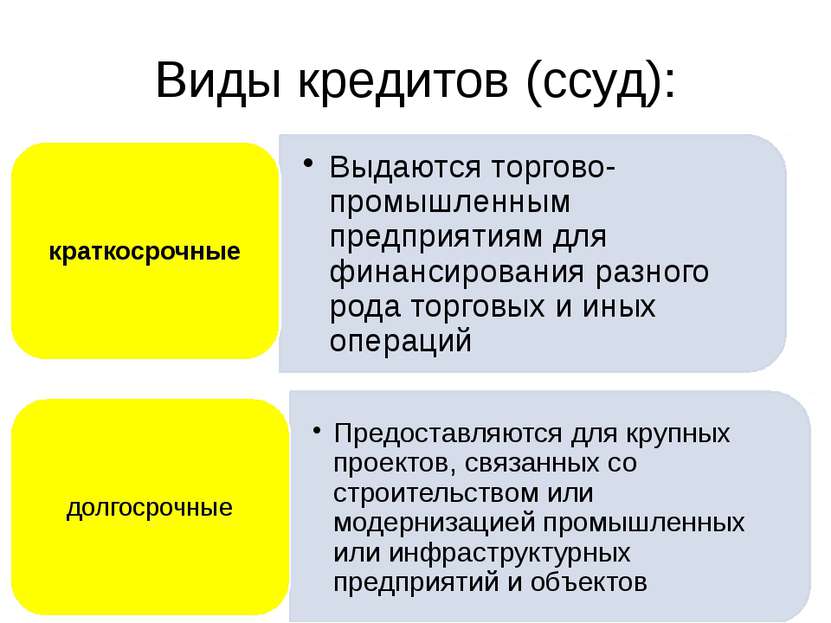

- Онкольные – погашаются в течение некоторого периода после того, как ссудополучатель уведомляется ссудодателем. Сейчас такой вид ссуд почти не используется не только в России, но и в большинстве других стран, потому как требует стабильных экономических условий.

- Краткосрочные – призваны восполнить недостаток оборотных средств у ссудополучателя. Обычно срок погашения краткосрочных ссуд не превышает полугода, однако, в современной российской практике распространены такие ссуды, погасить которые нужно за месяц. Отечественный рынок ссудных капиталов в целом характеризуется более короткими сроками, чем зарубежный.

- Среднесрочные – имеют срок погашения до года. Распространены в аграрном секторе, а также при финансировании инновационных проектов.

- Долгосрочные – средний срок погашения таких ссуд составляет от 3 до 5 лет, однако, он может быть продлен до нескольких десятков лет.

Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Долгосрочные ссуды используются в инвестиционных целях и часто встречаются в капитальном строительстве и сырьевых отраслях.

Существуют два варианта погашения ссуд:

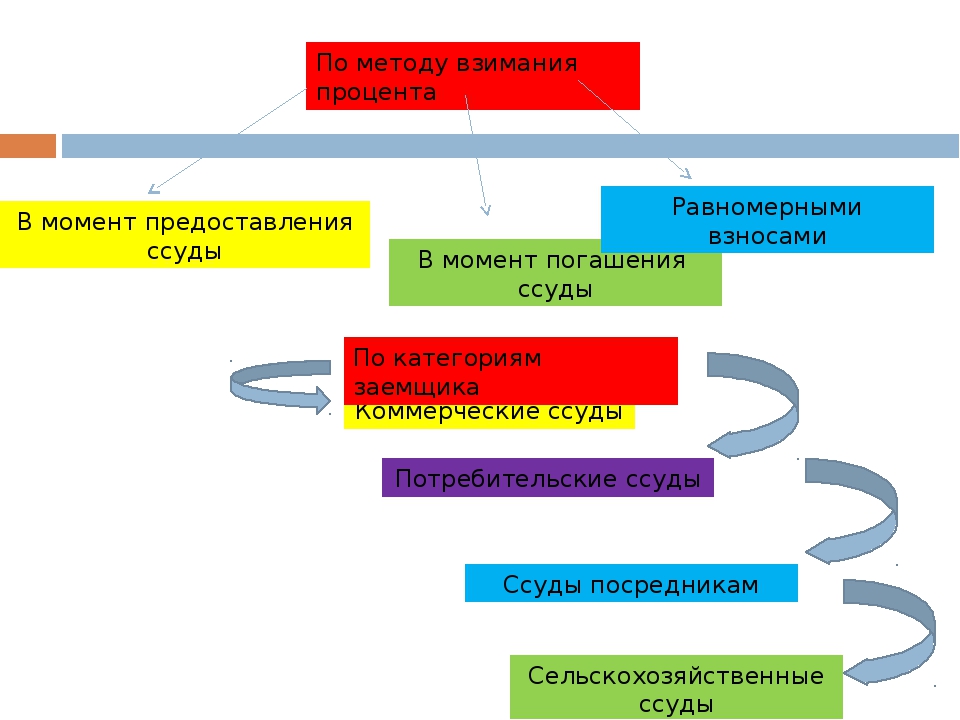

- Единовременным платежом – такая форма погашения свойственна краткосрочным ссудам. Погашение единым взносом удобно с юридической точки зрения, потому как не требует расчета дифференцированного процента.

- В рассрочку – договор ссуды определяет условия возврата, в том числе величину периодических выплат. Размер выплат устанавливается таким образом, чтобы ссудодатель был защищен от инфляции.

Ссуда может быть обеспеченной – залогом выступает любое имущество, принадлежащее ссудополучателю (чаще всего это недвижимость либо ценные бумаги). Рыночная стоимость залога больше, чем размер ссуды, потому как в случае нарушения ссудополучателем условий договора, ссудодатель вынужден продавать залоговое имущество по ликвидационной стоимости, которая ниже рыночной.

Обеспечением по ссуде выступают и финансовые гарантии третьих лиц. Гарант подписывает обязательство компенсировать ущерб ссудодателя, если получатель ссуды нарушит условия сотрудничества. Финансовым гарантом может стать компания, обладающая достаточным для ссудодателя авторитетом, либо любой из органов государственной власти. Такая практика не является распространенной в России, потому как ссудодатели не доверяют юридическим лицам и региональным органам власти.

Гарант подписывает обязательство компенсировать ущерб ссудодателя, если получатель ссуды нарушит условия сотрудничества. Финансовым гарантом может стать компания, обладающая достаточным для ссудодателя авторитетом, либо любой из органов государственной власти. Такая практика не является распространенной в России, потому как ссудодатели не доверяют юридическим лицам и региональным органам власти.

банковская ссуда — Перевод на английский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

Это не какая-то там банковская ссуда, младшенький.

Безработным может быть выделена (на договорной основе) субсидия в размере семи бюджетов прожиточного минимума, а также банковская ссуда (выдается на возвратной и беспроцентной основе).

Those who are unemployed can receive (by signing an agreement) a grant amounting to 7 minimum subsistence budget units, as well as a bank loan (interest-free but has to be repaid).

Ямагами-сан, та банковская ссуда, о которой мы говорили.

Mr. Yamagami, that bank loan we were talking about

Потому, что банковская ссуда требует времени.

Предложить пример

Другие результаты

Государственный жилищный банк Норвегии предлагает разнообразные банковские ссуды на покупку жилья.

Трем из них удалось получить банковские ссуды.

Of these, three succeeded in obtaining bank loans.

Поскольку банковские ссуды могут быть получены при условии, что заемщик является государственным служащим или работает в государственном учреждении, Комитет счел это серьезным препятствием для получения банковских ссуд женщинами.

As bank loans could be obtained on the condition that the borrower was a government employee or employed by a public institution, the Committee viewed that condition as a serious obstacle for women to borrow from banks.

В связи с этим некоторые НПО и государственные учреждения разработали альтернативы традиционным банковским ссудам — ссуды на цели устойчивого развития.

Accordingly, a number of NGOs and Government agencies have developed alternatives to conventional bank loans, in the form of what are known as sustainable development loans.

Молодые семьи получат льготы при предоставлении кредитов и банковских ссуд.

Favourable bank credits and loans would be issued to young families.

Например, на глобальном уровне женщины имеют доступ лишь к З% банковских ссуд.

Women entrepreneurs generally lacked access to the finance needed to expand their businesses.

По сравнению с 1987 годом общий объем банковских ссуд увеличился в три раза.

Bank loans have increased, more than tripling since 1987.

В последние годы заметно возросло использование в качестве одного из основных финансовых инструментов выпуска ценных бумаг вместо предоставления банковских ссуд.

The issuance of securities instead of bank loans as a principal financial instrument has increased markedly in recent years.

Рынок коммерческих банков дает возможность получения заемного капитала в форме банковских ссуд, представляемых компаниям или даже проектам.

The commercial banking market provides debt in the form of bank loans to companies or even directly to projects.

Поддержать отечественных производителей путем предоставления им банковских ссуд и стимулирования спроса на их продукцию и услуги.

Support Ukrainian domestic producers through bank loans and increased purchases of their products and services.

В некоторых странах женщины не могут участвовать в голосовании и не имеют права на получение банковских ссуд.

In some countries, women cannot vote or obtain bank loans.

Центральный банк, видимо, начал осознавать роль женщин в экономике, предоставляя банковские ссуды мелким предпринимателям.

The central bank seemed to be opening itself to the role of women in the economy, with measures to provide banking facilities to small-scale entrepreneurs.

11.2 Австралийские мужчины и женщины неизменно пользуются равными правами доступа к банковским ссудам, ипотеке и другим формам финансового кредитования.

Australian men and women continue to have equal rights to access bank loans, mortgages and other forms of financial credit.

Председатель спрашивает, подвергаются ли женщины дискриминации, когда обращаются за банковскими ссудами.

The Chairperson asked whether women suffered discrimination when applying for bank loans.

Как уже отмечалось в предыдущих докладах, женщины в Польше имеют равный с мужчинами доступ к банковским ссудам и другим формам кредитов.

As noted in the previous reports, women in Poland had equal access with men to bank loans and other forms of credits.

беспроцентная ссуда — Перевод на французский — примеры русский

На основании Вашего запроса эти примеры могут содержать грубую лексику.

На основании Вашего запроса эти примеры могут содержать разговорную лексику.

В период преобразования ЮНИДО в специализированное учреждение от Организации Объединенных Наций была получена беспроцентная ссуда в размере 16000000 долларов США.

Lorsque l’ONUDI s’est transformée en institution spécialisée, un prêt sans intérêt de 16 millions de dollars lui a été accordé par l’Organisation des Nations Unies.

В период преобразования ЮНИДО в специализированное учреждение от Организации Объединенных Наций была получена беспроцентная ссуда в размере 16000000 долларов США.

Lorsque l’ONUDI est devenue une institution spécialisée, l’Organisation des Nations Unies lui a accordé un prêt sans intérêt de 16 millions de dollars, remboursable à raison de 1 million de dollars par an à compter de 1990.

Несмотря на вышеуказанные варианты, Генеральный секретарь по-прежнему придерживается той точки зрения, что самым выгодным вариантом для Организации Объединенных Наций является беспроцентная ссуда.

Nonobstant les options susmentionnées, le Secrétaire général souligne une fois encore qu’un prêt sans intérêt serait l’option la plus avantageuse pour l’Organisation.

Предложить пример

Другие результаты

Именно в этих целях Конфедерация предоставляет льготные или беспроцентные ссуды на осуществление отдельных проектов или программ развития инфраструктуры.

C’est dans ce dessein que la Confédération accorde des prêts bonifiés ou sans intérêts en faveur de projets individuels ou de programmes portant sur les infrastructures.

Закон о реконструкции городов наделяет отдельные муниципалитеты возможностью субсидировать реконструкцию зданий в стране посредством предоставления беспроцентных ссуд с льготными условиями погашения.

La loi sur la rénovation urbaine donne la possibilité à chaque municipalité de financer la rénovation des bâtiments du pays par le biais de prêts non amortissables et non productifs d’intérêt.

Вызывает сожаление тот факт, что возможность получения беспроцентной ссуды активно не рассматривается.

Вызывает сожаление, что принимающая страна не может предоставить беспроцентную ссуду, поскольку это стало бы идеальным символом ее особой ответственности перед Организацией.

Il est regrettable que le pays hôte ne soit pas à même d’offrir un prêt sans intérêt, ce qui lui permettrait de montrer par un signe fort qu’il reconnaît sa responsabilité spéciale à l’égard de l’Organisation.

Заявитель использует эти поступления для предоставления беспроцентных ссуд гражданам Саудовской Аравии на покупку земли или имущества.

Cela étant, le requérant utilise ses revenus pour accorder des prêts sans intérêt aux ressortissants saoudiens aux fins de l’achat de terres ou de biens immobiliers.

Международное сообщество должно реформировать систему с помощью механизма, который предоставлял бы наименее развитым странам беспроцентные ссуды под их собственные резервы.

La communauté internationale doit réformer ce système et mettre en place un mécanisme qui permette aux pays les moins avancés d’emprunter sans intérêts en s’appuyant sur leurs réserves.

Эти субсидии можно тратить только на приобретение инструментов, оборудования и техники, которые предоставляются в виде беспроцентных ссуд после подписания соответствующих контрактов.

Ce montant ne peut servir qu’à acquérir les outils, équipements et machines pouvant être fournis aux bénéficiaires dans le cadre d’un programme de prêt à usage, par la signature d’un bon de livraison et de réception.

Осуществление программ ликвидации нищеты можно было бы поощрять и поддерживать посредством предоставления беспроцентных ссуд или ссуд по льготным ставкам.

Il était impossible en 1990 de prévoir les éléments qui deviendraient les principales difficultés rencontrées dans le cadre du suivi du Sommet.

Помимо этого, Документом стратегии сокращения бедности предусмотрено в будущем предоставлять студентам из малообеспеченных семей и сиротам беспроцентные ссуды или кредиты с последующим погашением их после получения профессионального образования.

De surcroît, le document de stratégie pour la réduction de la pauvreté stipule que les élèves issus de familles démunies ainsi que les orphelins bénéficieront à l’avenir de prêt sans intérêt, remboursables à l’issue de leur éducation professionnelle.

Его делегация выступает за решение, найденное 50 лет назад в связи со строительством первоначального здания Секретариата: беспроцентные ссуды.

La délégation chinoise appuie la solution utilisée 50 ans auparavant pour la construction initiale du bâtiment du Secrétariat, à savoir les prêts sans intérêt.

Кроме того, правительство выделяет беспроцентные ссуды для финансирования деятельности женщин и пожилых людей, занимающихся сельским хозяйством и прибрежным рыболовством.

Il offre également des crédits sans intérêt à l’appui des activités des femmes et des personnes âgées travaillant dans l’agriculture et la pêche côtière.

В 2006 году правительство Китая аннулировало долги по ряду беспроцентных ссуд наименее развитым странам в Африке, которые имеют дипломатические отношения с Китаем, и расширило список не облагаемых налогом на импорт товаров из этих стран.

En 2006, le Gouvernement chinois a annulé la dette relative à certains prêts sans intérêts consentis aux pays les moins avancés d’Afrique qui ont des relations diplomatiques avec la Chine, et a accru le nombre d’importations en franchise douanière en provenance de ces pays.

Когда Генеральная Ассамблея принимала резолюцию 57/292, в которой она утвердила генеральный план капитального ремонта, она исходила из того, что данный проект будет финансироваться за счет беспроцентной ссуды, предоставляемой принимающей страной.

Lorsque l’Assemblée générale a adopté la résolution 57/292, dans laquelle elle a approuvé le Plan-cadre d’équipement, elle supposait que le projet serait financé au moyen d’un prêt sans intérêt que lui consentirait le pays hôte.

Управление не относится к числу учреждений, занимающихся вопросами развития, и не имеет возможности финансировать широкомасштабные проекты, однако оно может предоставить фермерам ссуды под низкий процент или беспроцентные ссуды для того, чтобы они могли заниматься выращиванием альтернативных культур.

En effet, l’Office n’étant pas un organisme spécialisé dans le développement, il ne peut financer de projets sur une grande échelle.

Кроме того, полезно было бы знать, снизился ли уровень безработицы среди женщин в сельских районах и имеют ли сельские женщины, желающие открыть свои микропредприятия, доступ к финансовым средствам стимулирования, например налоговые льготы или беспроцентные ссуды.

Il serait utile aussi de savoir si le taux de chômage des femmes a baissé dans les zones rurales et si les femmes rurales qui désirent créer une microentreprise ont accès à des incitations financières tels que dégrèvements fiscaux ou prêts sans intérêt.

Комитет приветствует принятие Национального плана действий в интересах социального единства на двухгодичный период 2003-2005 годов, который предусматривает, в частности, финансовую поддержку семей с низкими доходами, арендные субсидии и беспроцентные ссуды для покупки жилья.

Le Comité se félicite de l’adoption du Plan d’action national pour l’intégration sociale, qui prévoit notamment l’attribution d’aides financières aux familles à bas revenu, des allocations-logement et des prêts sans intérêts pour l’acquisition de logements.

С целью подтвердить важность труда в жизни и перевести эту группу людей из сферы оказания социальной помощи в сферу продуктивной деятельности, Фонд предоставляет им беспроцентные ссуды для реализации микроинвестиционных проектов по улучшению условий жизни.

Ce fonds accorde également les prêts nécessaires pour aider les personnes ayant des petits projets d’investissement et leur permettre d’améliorer leurs conditions de vie.

Ссуда. Виды, договор, расторжение. Кредитная ссуда

Что такое ссуда?

Ссуда – выдача банком, юридическим или физическим лицом материальных ценностей на определенный срок, часто не подразумевающая оплату за пользование. Частенько ссуда выдается предприятиями для своих сотрудников, знакомыми людьми и др. В таком случае, заключается договор безвозмездного пользования, в котором одна сторона выдает материальные ценности, а вторая принимает и обязуется вернуть в том же состоянии, что и получила. Иногда предполагается износ, и это также отмечено в договоре.

Частенько ссуда выдается предприятиями для своих сотрудников, знакомыми людьми и др. В таком случае, заключается договор безвозмездного пользования, в котором одна сторона выдает материальные ценности, а вторая принимает и обязуется вернуть в том же состоянии, что и получила. Иногда предполагается износ, и это также отмечено в договоре.

Также в виде ссуды могут передаваться целые предприятия, земельные участки, недвижимость, транспортные средства, оборудование… Получаемый объект должен комплектоваться документами, без которых он не может использоваться в полной мере (техпаспорт, инструкция и др.). Ссудополучатель обязан поддерживать доверенное в исправном состоянии, ремонтировать за свой счет и т.п.

Ограничение времени использования вещи может быть отображено в договоре ссуды. Встречаются бессрочные ссуды. Если срок возврата уже прошел, получатель может продолжать пользоваться при отсутствии возражения ссудодателя.

Виды ссуд

Кредитная ссуда (кредит) – разновидность ссуды, с обязательной платой за пользование кредитными средствами.

Банковская ссуда, по сути, является обычным кредитом. Потребительская ссуда сопоставима с потребительским кредитом, с редкими отличиями. А вот ссуда имущества чаще всего является безвозмездной и состоит из передачи оговоренных вещей на определенное время.

Кредитная ссуда представляет собой движение средств или товаров между кредитором и заемщиком, благодаря которому обе стороны получают выгоду. Суть такого взаимодействия проста.

Кредитор выдает деньги на определенных условиях, а ссудополучатель в конце срока возвращает всю сумму кредита, а также плату за пользование ними. Получается, заемщик может использовать чужие средства по своему усмотрению (кроме целевой ссуды). Кредитор же получает доход от инвестиций, чаще всего выражающийся в годовой процентной ставке.

Расторжение ссуд имущества может происходить в случае:

- передачи другому лицу, если это не оговорено;

- заявления прав третьей стороной;

- неиспользования или неправильного использования;

- серьезного ухудшения состояния;

- отсутствия работ по поддержанию;

- наличия скрытых изъянов;

- отсутствия документов для пользования или деталей;

- непредвиденных обстоятельств любой из сторон.

Назначение ссуд, распространение

Банковская ссуда выдается для увеличения оборотных средств получателя или в роли основного капитала. В других случаях кредит выдается не для увеличения доходности, а для покупок, будь то недвижимость, транспорт, крупная и мелкая бытовая техника и др. Возврат же производится с иных источников дохода ссудополучателя. Это может быть зарплата, социальные выплаты, доход с собственного дела, инвестиций и др.

В современном обществе в роли кредитора чаще всего выступают банки, а в роли дебитора – физические и юридические лица. Кредиты бывают обеспеченные и необеспеченные. В первом случае кредитный риск минимален. В случае выдачи необеспеченного, риски потери кредитором личных средств снижает только корректно оформленный кредитный договор. Лишь он мотивирует должника совершать платежи по ссуде. С юридической точки зрения он может быть основанием возбуждения дела против заемщика, который не выполнил основное обязательство в кредитных отношениях.

Но обычно до этого не доходит. При образовавшейся просрочке, кредитор или его представители связываются с клиентом и уточняют в чем проблема. Во-первых, не своевременный возврат может быть вызван рассеянностью ссудополучателя, который просто забыл совершить нужный платеж в отведенные сроки. Во-вторых, временными обстоятельствами, которые серьезно повлияли на платежеспособность. Также, сюда можно отнести болезнь ссудополучателя или близких, увольнение с работы, понижение по службе, жизненные проблемы (с жилищем, транспортом и т.д.).

В подавляющем большинстве случаев кредитор готов улучшить условия кредита или реструктуризировать кредитную ссуду, распределив возврат на более длительный срок. Безусловно, должнику, при возникновении сложностей лучше связаться с кредитором сразу, до возникновения просрочки. Это повысит шанс оставить кредитную историю неиспорченной, а также покажет получателя займа с более серьезной стороны. Но, в случае полного отказа платить, кредитор может обратиться к коллекторам, профессионально занимающимся взысканием долгов. Инструментов для этого у них немало, и лучше не допускать такой ситуации. В некоторых случаях, обязательство может быть продано другому банку или организации.

Инструментов для этого у них немало, и лучше не допускать такой ситуации. В некоторых случаях, обязательство может быть продано другому банку или организации.

Но, такие ситуации достаточно редки. Подавляющее большинство сделок заканчиваются успехом.

Банки сократили выдачу наличных ссуд и кредитных карт :: Финансы :: РБК

Падение выдач кредитов — следствие регуляторного давления на банки в части введения ПДН, считает гендиректор БКИ «Эквифакс» Олег Лагуткин, напоминая, что правила предоставления беззалоговых кредитов изменились именно с четвертого квартала прошлого года. Введение ПДН «наложило свой отпечаток» на динамику выдач, констатировал и директор по маркетингу НБКИ Алексей Волков.

Новые требования, призванные охладить рынок, ЦБ ввел, чтобы снизить интерес банков к работе со слишком закредитованными гражданами: чем выше ПДН заемщика, тем больше такой кредит требует капитала. До этого в 2019 году портфель необеспеченных кредитов каждый месяц демонстрировал рост более чем на 20% (год к году), опережая динамику ипотеки и вызывая обеспокоенность ЦБ.

Читайте на РБК Pro

Россияне взяли рекордное за 6 лет число автокредитов

«Стагнация в объемах выдач в четвертом квартале 2019 года обусловлена ПДН примерно на 15–20%», — говорит гендиректор ОКБ Артур Александрович, указывая в качестве существенного фактора замедления снижение спроса на кредиты со стороны качественных клиентов с низким уровнем долговой нагрузки: их «просто стало гораздо меньше, чем ранее».

Расчет долговой нагрузки заемщиков — не самый значимый фактор для охлаждения рынка, полагает аналитик Fitch Антон Лопатин. По его словам, замедление темпов необеспеченного кредитования в первую очередь связано с ужесточением стандартов выдач самими банками.

ЦБ недоволен скоростью

По данным Банка России, в декабре прирост розничного портфеля банков был ниже, чем в ноябре, — 1 против 1,3%. В годовом выражении портфель увеличился лишь на 18,6%, что ниже итогов 2018 года. Эффект на рынок оказали ограничительные меры ЦБ, говорится в докладе.

«Хорошо, что темп роста необеспеченного потребительского кредитования замедляется. Не очень хорошо, что замедляется пока не очень сильно», — сообщил журналистам глава департамента обеспечения банковского надзора ЦБ Александр Данилов. По его словам, заметное охлаждение необеспеченной розницы пришлось на последние три месяца, но регулятор располагает лишь предварительными данными за декабрь прошлого года. По прогнозу ЦБ, в 2020 году темпы роста необеспеченного кредитования замедлятся до 10%.

В начале года стагнация выдач в необеспеченной рознице сохранится, считает Александрович. По оценкам ОКБ, в первом и во втором квартале объемы продаж будут заметно меньше показателей 2019 года. «Скорее всего, объемы выдачи потребительских кредитов в первом квартале будут традиционно низкими в силу сезонного фактора. Со второго квартала можно ожидать слабо восходящего тренда», — говорит Лагуткин из БКИ «Эквифакс». В НБКИ считают, что выдачи беззалоговых ссуд восстановятся уже во втором квартале. «Корректировка риск-политик банков, связанная с введением ПДН, уже реализована», — поясняет Волков.

По оценкам ОКБ, в первом и во втором квартале объемы продаж будут заметно меньше показателей 2019 года. «Скорее всего, объемы выдачи потребительских кредитов в первом квартале будут традиционно низкими в силу сезонного фактора. Со второго квартала можно ожидать слабо восходящего тренда», — говорит Лагуткин из БКИ «Эквифакс». В НБКИ считают, что выдачи беззалоговых ссуд восстановятся уже во втором квартале. «Корректировка риск-политик банков, связанная с введением ПДН, уже реализована», — поясняет Волков.

Говорить об устойчивом охлаждении рынка необеспеченной розницы пока преждевременно, считает директор — руководитель направления банковских рейтингов НКР Михаил Доронкин. По его словам, более показательными будут результаты первого квартала 2020 года.

Регуляторные меры усилили нагрузку на капиталы банков, но буферы капитала большинства розничных банков позволяют им наращивать кредитные портфели адекватными темпами, говорит младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова, не исключая, что ЦБ может ввести дополнительные ограничения для банков.

ЦБ в своем докладе (*pdf) обратил внимание на то, что банки увеличивают сроки выдаваемых кредитов, чтобы обойти ПДН, снизив месячный платеж. По оценкам регулятора, почти 60% беззалоговых кредитов выданы на срок более трех лет.

Что происходит в банках

- После введения ПДН, у некоторых игроков снизился прирост портфелей кредитов наличными, следует из статистики Frank RG. В октябре и ноябре (данных за декабрь еще нет) более слабый рост показали Почта Банк, Альфа-банк, «Хоум Кредит» и Тинькофф Банк. ВТБ и «Ренессанс кредит» в ноябре столкнулись с сокращением портфеля таких ссуд. РБК направил запросы в 15 банков — лидеров в этом сегменте.

- Введение ПДН повлияло на весь рынок, утверждает представитель ВТБ, добавив, что банк «в прошлом году продемонстрировал рост по кредитному портфелю во всех сегментах».

- Рост замедляется естественным образом, рынок достиг насыщения, говорит вице-президент, директор департамента кредитных рисков «Ренессанс кредита» Григорий Шабашкевич. По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

- «Начиная с октября прошлого года рост рынка нецелевого кредитования в России по отношению к 2018 году фактически остановился», — констатирует директор департамента нецелевого кредитования Русфинанс Банка (группа Росбанка) Оксана Черненко. Она связывает эту тенденцию с введением ПДН. «Русфинанс Банк изменил требования к заемщикам в части подтверждения дохода, следуя тенденциям рынка. К концу ноября мы скорректировали нашу модель, что позволило отыграть позиции в декабре», — добавила она.

- В Тинькофф Банке снижение выдач тоже связывают с мерами ЦБ. «Частично это связано с ПДН, частично — мы во второй половине года решили стать немного более консервативными и брать только лучших клиентов», — заявил представитель банка.

- Кредитную политику корректировало и «Открытие», сообщила член правления банка Ирина Кремлева. Она уточнила, что, несмотря на это, объемы продаж продолжили расти.

- В Альфа-банке, МКБ, Промсвязьбанке, Райффайзенбанке и Совкомбанке заявили, что введение ПДН не сказалось на динамике выдач необеспеченных ссуд и кредитных карт. В Сбербанке отказались от комментариев.

По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

ссуда

Происхождение слова ссуда

Слово ссуда в русском языке появилось в смысле «то, что назначено судом» и относилось к долговым отношениям людей, которые можно было разрешить в суде. В обиходе слово ссуда имело значение, совпадающее со словом заём, как переход вещей или денег во временное пользование от одного лица к другому на условиях возврата. С усложнением товарно-денежных отношений понятие ссуда приобрело более точный смысл, соответствующий положению о ссуде в римском праве, когда ссуда выдается исключительно в виде вещи (объект ссуды), тогда как заём и кредит могут быть выданы в долг деньгами.

Ссуда в ВикипедииЗначение ссуда ВикипедиЯ определяет как обобщенное понятие всех долговых отношений, так и долговые отношения, при которых «предметом договора ссуды может служить индивидуально определённая, незаменимая и непотребляемая вещь, так как только такую вещь можно вернуть по окончании пользования без замены другой вещью» (ссуда википедия). Судя по этому определению ссуды, предметом договора ссуды не могли быть продукты пищи или потребляемы вещи, определенные родовыми признаками — числом, весом, мерой (напр., зерно). Если заемщик мог возвратить долг равным числом вещей того же рода или сумму денег другими денежными знаками, то ссуда превращалась в заём (займ). Пример ссудыПример ссуды может быть (даже) долг в виде дорогих фруктов, взятых у соседа для украшения стола (выставки) или даже получение денег для показа наличия наличности третьему лицу, но не само потребление фруктов или использование денег для потребления. Ответственность по ссудеЭто не означает исчезновение ответственности получателя ссуды за порчу предмета ссуды по его вине, но порча или исчезновение предмета ссуды по причинам, независящим от получателя, освобождает его от возврата ссуды. Признаки ссудыОсновным признаком ссуды считается ее безвозмездность, так как договор ссуды в случае получения ссудодателем вознаграждения юридически превращается в договор аренды, найма или займа. Во многих странах договор ссуды может быть заключен в устной форме до некоторого порога стоимости предмета ссуды, а в случае заключения письменного договора ссуды, сами отношения между ссудодателем и ссудополучателем появляются не в момент заключения договора, а лишь в момент передачи вещей во временное пользование. |

Значение ссуды ближе к понятию аренды вещей, чем к займу, так как окончание ссуды наступает вместе с возвратом именно этого же предмета ссуды, а не его компенсации аналогичной вещью или деньгами.

Значение ссуды ближе к понятию аренды вещей, чем к займу, так как окончание ссуды наступает вместе с возвратом именно этого же предмета ссуды, а не его компенсации аналогичной вещью или деньгами.

Другим важным признаком договора ссуды, чем он отличается от договора хранения, является право ссудополучателя пользоваться ссуженной вещью. Хранитель же не имеет права пользоваться вещью.

Как правило, ссуда подразумевает доверительные отношения между ссудодателем и ссудополучателем, однако для разрешения конфликтов сторон договора ссуды в России имеется законодательная база.

Положение о договоре ссуды в Гражданский кодекс РФ

Термин ссуда Гражданский кодекс РФ определяет в главе 36 как Договор безвозмездного пользования.

Статья 689. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Предмет договора ссуды

Российское законодательство определяет предмет договора ссуды как имущество, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи), что позволяет отнести к таковым: обособленные природные объекты, земельные участки, предприятия и другие имущественные комплексы, сооружения, здания, транспортные средства, оборудование и другие вещи.

Срок ссуды

Если срок договора ссуды указывается в тексте договора, то ссуда называется срочная ссуда, в противном случае – бессрочная ссуда, когда ссудополучатель с согласия ссудодателя продолжает пользоваться предметом ссуды. Прекращение договора ссуды наступает в момент возврата предмета ссуды владельцу. Окончание ссуды может наступить по обоюдному согласию или по желанию одной из сторон с предварительным извещением другой не менее чем за месяц, если это не оговорено в тексте договора.

Прекращение договора ссуды

В случаи смерти физического лица, реорганизации или прекращения деятельности юридического, являющегося стороной договора ссуды все права переходят их приемникам – наследника физлица, преобразованной организации или внешнему управляющему при банкротстве. Возврат ссуды и ненадлежащая сохранность предмета ссуды могут быть обжалованы в суде гражданским иском.

Возврат ссуды и ненадлежащая сохранность предмета ссуды могут быть обжалованы в суде гражданским иском.

Использование понятия ссуда

Сегодня в обиходном значении ссуда продолжает считаться безвозмездным займом, а порой и дарением.

В классическом юридическом смысле по договору ссуды передавались вещи, а не деньги, но в силу исторических корней понятия ссуда до сих пор по-прежнему ссудой называют выдачу государством денежных средств малоимущим гражданам.

На практике ссуды без залога как кредит с нулевым процентом выдают работодатели своим работника для удовлетворения их нужд. Договор беспроцентной ссуды могут заключать предприятия, организации и граждане, имеющие статус юридического лица, при котором ссуда без процентов юридически является лишь кредитом или займом без процентов.

Широко распространенной форм кредитных отношений являются так называемые банковские ссуды, которыми постоянно обмениваются коммерческие банки.

Употребление понятия денежная ссуда не соответствует законодательству РФ, для чего имеются точные термины заём и кредит. Следуя логике сегодня под ссудой следует понимать безвозмездную аренду вещей.

Данная статья ccelf написана для пояснения положений разделов Микрозаймы в Тамбове, Экспресс кредит в Тамбове, Кредит наличными в Тамбове, Кредитные карты Тамбов. Ссылка на данную статью: http://design-for.net/page/ssuda

Основные экономические понятия содержит мой Экономический толковый словарь:

Кредит, ссуда, заем – в чем разница?!

Многие люди считают ссуду, заем, кредит одним и тем же действием – одалживанием суммы денег на возвратной и возмездной либо безвозмездной основе. А потому все эти термины считают синонимами. На первый взгляд это действительно так: один берет у другого определенную сумму денег или другой актив и через некоторое время возвращает назад, иногда уплачивая за это проценты, иногда не делая этого.

На самом же деле между понятиями «кредит», «ссуда» и «заем» есть различия. И в данной статье попробуем в них разобраться.

ДОГОВОР ЗАЙМА

Согласно статье 732 Гражданского кодекса (ГК) по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определяемые родовыми признаками, а заемщик обязуется возвратить заимодавцу единовременно или в рассрочку такую же сумму денег или равное взятому взаймы количество вещей того же рода и качества (сумму займа).

Определяемыми родовыми признаками признаются вещи, обладающие признаками, присущими всем вещам того же рода, и определяющиеся числом, весом, мерой и т.п. (например, килограмм муки, метр ткани, тонна угля). Вещи, определяемые родовыми признаками, являются заменимыми.

ДОГОВОР ССУДЫ

Согласно статье 617 ГК по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), которая обязуется вернуть ту же вещь в том состоянии, в каком ее получила (с учетом нормального износа), или в состоянии, обусловленном договором.

По смыслу законодательства вещь, предоставляемая в безвозмездное пользование, должна быть:

— непотребляемой;

— индивидуально определенной;

— оборотоспособной.

Непотребляемыми признаются вещи, предназначенные для неоднократного использования, сохраняющие при этом свой первоначальный вид в течение длительного времени и изнашивающиеся постепенно (мебель, телефонные аппараты, компьютеры, транспортные средства и т.п.).

Потребляемыми признаются вещи, которые в результате однократного их использования уничтожаются или перестают существовать в первоначальном виде. В процессе эксплуатации они полностью утрачивают свои потребительские свойства – уничтожаются либо преобразуются в качественно иную вещь. Например, продукты питания в процессе их потребления уничтожаются. К потребляемым вещам относятся сырье, топливо, продукты питания и т.д.

Индивидуально определенной признается вещь, наделенная особыми, только ей присущими признаками, выделяющими ее из массы однородных вещей и тем самым ее индивидуализирующими. К таковым относятся уникальные, то есть единственные в своем роде, или обособленные определенным способом вещи (печать, нанесение особых отметок, присвоение номера, цифры и т.п.).

К таковым относятся уникальные, то есть единственные в своем роде, или обособленные определенным способом вещи (печать, нанесение особых отметок, присвоение номера, цифры и т.п.).

Важнейшим критерием классификации вещей в гражданском праве выступает их оборотоспособность – способность служить объектом имущественного оборота (различных сделок).

Виды объектов гражданских прав, нахождение которых в обороте не допускается (объекты, изъятые из оборота), должны быть прямо указаны в законе.

КРЕДИТНЫЙ ДОГОВОР

Согласно статье 744 ГК по кредитному договору одна сторона – банк или иная кредитная организация (кредитор) – обязуется предоставить денежные средства (кредит) другой стороне (заемщику) в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную сумму и уплатить проценты на нее.

Договор займа может быть как возмездный, так и безвозмездный. То есть в нем может быть как указано, так и не указано условие о выплате процентов. Договор же ссуды всегда безвозмездный. Поэтому в торговых отношениях он встречается чрезвычайно редко. И нормы, регулирующие эти отношения, часто не находят практического применения в торговом обороте.

То есть в нем может быть как указано, так и не указано условие о выплате процентов. Договор же ссуды всегда безвозмездный. Поэтому в торговых отношениях он встречается чрезвычайно редко. И нормы, регулирующие эти отношения, часто не находят практического применения в торговом обороте.

Договор ссуды отличается от договора займа также и тем, что вещь передается ссудополучателю только во временное пользование, а не в собственность и не для потребления.

В ссуде вещь берется для такого употребления, которым она не истощается и не уничтожается. Целью займа служит именно употребление истощающее или потребление. Отдающий вещь в ссуду не перестает быть ее хозяином и называть ее своей, позволяя только пользоваться ею. Заимодавец же расстается с вещью, уступает все свое вещное право.

Особенность кредитного договора состоит в том, что его предметом являются только деньги. Заем же может быть предоставлен как денежными средствами, так и иным имуществом.

Ахтам ХИКМАТОВ,

адвокат.

Что такое личный заем?

Персональный заем — это деньги, взятые в долг у банка, кредитного союза или онлайн-кредитора, которые вы выплачиваете фиксированными ежемесячными платежами или частями, обычно на срок от двух до семи лет.

Хотя обычно лучше использовать свои сбережения или чрезвычайный фонд для покрытия непредвиденных расходов, личные ссуды могут быть хорошим вариантом для недискреционных целей, таких как консолидация долга.

Как работают личные займы?

Большинство личных займов не имеют обеспечения, то есть не обеспечены залогом.Кредиторы решают, давать ли вам необеспеченный заем, основываясь на таких факторах, как ваш кредитный рейтинг, кредитная история, отношение долга к доходу и свободный денежный поток.

Если вы не имеете права на получение необеспеченной ссуды, вам могут предложить обеспеченную ссуду или ссуду с совместной подписью. Обеспеченные ссуды обеспечены такими активами, как ваш дом или автомобиль, и кредитор может вернуть вашу собственность в случае невыполнения обязательств. Совместно подписанные ссуды включают дополнительного заявителя с сильным кредитным профилем, который поможет гарантировать ссуду; они несут ответственность за пропущенные платежи.

Другие типы личных ссуд включают ссуды с фиксированной ставкой, в которых ваша ставка и ежемесячные платежи остаются неизменными, или ссуды с переменной ставкой, в которых ваша ставка и платежи меняются.

Как выбрать лучший личный заем

Один из лучших способов оценить личный заем — посмотреть на годовую процентную ставку по займу. Годовая процентная ставка — это общая стоимость заимствования, включающая проценты и все комиссии.

Например, если вы берете личный заем в размере 10 000 долларов США в 17. 4% годовых, с 24-месячным периодом погашения и ежемесячными платежами в размере 496 долларов, вы должны заплатить в общей сложности 11 904 доллара, согласно калькулятору личного кредита NerdWallet.

4% годовых, с 24-месячным периодом погашения и ежемесячными платежами в размере 496 долларов, вы должны заплатить в общей сложности 11 904 доллара, согласно калькулятору личного кредита NerdWallet.

Ставки кредитора могут варьироваться от 6% до 36% годовых. Перед подачей заявки вы захотите сравнить ставки от нескольких кредиторов. Заем с самой низкой годовой процентной ставкой является наименее дорогим и обычно лучшим вариантом.

Как личные ссуды влияют на ваш кредитный рейтинг

Личные ссуды влияют на ваш кредитный рейтинг во многом так же, как и любая другая форма кредита.Своевременные платежи увеличивают кредитоспособность, а просроченные платежи могут повредить вашему счету, если о них сообщат бюро кредитных историй.

Ходатайство о ссуде также повлияет на ваш счет. Большинство кредиторов позволяют вам пройти предварительный квалификационный отбор с мягким отбором, что не повредит вашей оценке. После предварительного одобрения формальное применение вызывает жесткую тягу, которая обычно сбивает менее пяти баллов с оценки и остается в вашем кредитном отчете в течение двух лет.

На что я могу использовать личный кредит?

Персональные кредиты можно использовать практически для любых целей.Обычное использование включает консолидацию долга, проекты по благоустройству жилья, медицинские счета и рефинансирование существующей ссуды.

Ссуды также можно использовать для других целей, например, для оплаты свадьбы, отпуска или другой покупки.

Когда использовать личные ссуды

Личные ссуды должны помочь вам в достижении ваших финансовых целей, а не способствовать возникновению долговых проблем, поэтому мы рекомендуем использовать их только тогда, когда они экономят ваши деньги, улучшают ваши возможности получения дохода или помогает повысить ценность того, что у вас есть.

Например, проект по благоустройству жилья может повысить стоимость вашего дома, и получение кредита может иметь смысл, если у вас нет большого капитала в вашем доме или вы не хотите использовать его в качестве залога.

Персональный заем также может быть разумным способом консолидации нескольких форм долга, если процентная ставка по ссуде ниже. С помощью этого типа ссуды вы будете использовать ее для погашения своей задолженности, а затем делать фиксированные ежемесячные платежи в счет личной ссуды.

С помощью этого типа ссуды вы будете использовать ее для погашения своей задолженности, а затем делать фиксированные ежемесячные платежи в счет личной ссуды.

Альтернативы личным ссудам

Для дискреционных расходов рассмотрите более дешевые альтернативы, чем личные ссуды.

Кредитная карта с годовой процентной ставкой 0% может быть одним из лучших способов занять деньги, особенно если вы вернете остаток в течение первого периода действия карты. Этот период может длиться до 18 месяцев, и с ваших покупок не будут взиматься проценты.

Чтобы получить карту 0%, вам необходим кредит от хорошего до отличного — более 690 FICO.

Другой альтернативой является личная кредитная линия. Они обычно предлагаются банками и представляют собой гибрид между ссудой и кредитной картой. Как и в случае ссуды, кредитор должен утвердить вашу заявку, но, как и с кредитной картой, вы берете только то, что вам нужно, и платите проценты только с той суммы, которую вы используете.

Кредитная линия идеальна для заемщиков, которые не уверены в своей общей потребности в заимствовании. Те, у кого хорошая или отличная кредитная история, имеют больше шансов получить одобрение по самым низким ценам.

Как получить личный заем?

Сильный кредитный профиль дает вам больше шансов получить личный заем и получить более низкую процентную ставку. Однако есть кредиторы, которые предлагают справедливые кредиты и плохие кредитные ссуды.

Некоторые кредиторы также отдают приоритет альтернативным данным или тому, что не указано в вашем кредитном отчете, при оценке заявителей, включая образование, род занятий и место вашего проживания.

Подача заявки на получение личного кредита

Во-первых, вы захотите пройти предварительный отбор у нескольких кредиторов, чтобы сравнить предложения. Предварительная квалификация занимает всего несколько минут, и вам нужно будет предоставить такую информацию, как цель кредита, сумма кредита, желаемый ежемесячный платеж и ваши основные личные данные.

После того, как вы выбрали лучшее предложение, вы собираете документы для официального заявления. Обычно это удостоверение личности с фотографией, подтверждение адреса, подтверждение статуса занятости, история образования, финансовая информация и ваш номер социального страхования.

Большинство кредиторов теперь имеют полностью онлайн-заявку, поэтому вы можете заполнить ее с помощью настольного компьютера или мобильного устройства.

После утверждения вы можете получить финансирование уже в тот же день.

Выплата личного кредита

Это может означать пересмотр вашего бюджета и добавление ежемесячного платежа, а также наблюдение за любыми возможностями рефинансирования, чтобы воспользоваться еще более низкой ставкой.

Кредитование: что это?

Кредитование (также известное как «финансирование») происходит, когда кто-то позволяет другому человеку что-то занять.Деньги, собственность или другой актив передаются заемщиком от кредитора с ожиданием, что заемщик либо вернет актив, либо выплатит кредитору. Другими словами, кредитор дает ссуду, что создает долг, который заемщик должен погасить.

Другими словами, кредитор дает ссуду, что создает долг, который заемщик должен погасить.

Просмотрите примеры типов кредитования, то, как кредиторы относятся к бизнесу иначе, чем к физическим лицам, и что следует учитывать перед обращением за бизнесом.

Что такое кредитование?

Проще говоря, кредитование позволяет кому-то другому что-то занять.Что касается бизнеса и финансов, кредитование часто происходит в контексте получения ссуды. Кредитор выдает ссуду предприятию, которое затем должно погасить его долг. Кредитование может также включать имущество или другой актив, который в конечном итоге возвращается или оплачивается полностью.

Кредитование берет свое начало, по крайней мере, в древней Месопотамии, когда сельскохозяйственные общины брали взаймы семена и животных с обещанием выплатить их после сбора урожая или появления животных. В современном обществе кредитование происходит всякий раз, когда кто-то использует кредитную карту, чтобы купить чашку кофе, берет ипотечный кредит на покупку дома или использует студенческие ссуды для учебы в университете..jpg)

Как работает кредитование

Кредитование происходит всякий раз, когда кредитор дает что-то заемщику в кредит. Это широкий термин, который включает в себя множество различных видов транзакций.

К обычным кредиторам относятся финансовые учреждения, такие как банки и кредитные союзы, которые строят бизнес-модель на основе ссуды. За получение кредита заемщик платит проценты. Если кредитор считает, что существует более высокий риск того, что заемщик не выплатит деньги, как в случае с новым начинающим бизнесом, он будет взимать с заемщика более высокую процентную ставку.Заемщики с низким уровнем риска платят более низкие процентные ставки.

Кредиторы не участвуют в вашем бизнесе так же, как акционеры, владельцы или партнеры. Другими словами, кредитор не владеет вашим бизнесом.

Кредиторы несут другой вид риска со стороны владельцев / акционеров бизнеса. У них также другие права в случае банкротства компании. Ликвидируемый бизнес должен выплатить кредиторам деньги до того, как владельцы получат какие-либо деньги.

Виды кредитования

Кредитование можно в общих чертах разделить на две категории: личное (или «потребительское») кредитование и кредитование бизнеса.Некоторые виды ссуд доступны как для физических лиц, так и для бизнес-кредитов, хотя они обрабатываются по-разному.

Например, человек может получить личную кредитную карту для покупки продуктов и других предметов первой необходимости, а бизнес может получить бизнес-кредитную карту для покупки оборудования и других деловых расходов.

Различия между потребительским кредитованием и кредитованием бизнеса

С точки зрения заемщика, существуют некоторые юридические меры защиты ссуд для физических лиц, которые не предоставляются заемщикам с ссудой для бизнеса.

Закон о равных возможностях кредита и Закон о справедливом жилищном обеспечении защищают заемщиков в США от дискриминации. Общие меры защиты от дискриминации распространяются на все формы кредита, будь то личный заем или заем для бизнеса. Однако конкретные положения Закона о равных возможностях кредитования становятся более мягкими в отношении бизнес-кредитов: чем крупнее предприятие, тем меньше ограничений по его кредитам. Сниженные ограничения связаны не столько с дискриминацией, сколько с тем, что вид уведомлений, которые кредитор должен предоставить заемщику, и как долго кредитор должен хранить определенные записи о заемщике.

Однако конкретные положения Закона о равных возможностях кредитования становятся более мягкими в отношении бизнес-кредитов: чем крупнее предприятие, тем меньше ограничений по его кредитам. Сниженные ограничения связаны не столько с дискриминацией, сколько с тем, что вид уведомлений, которые кредитор должен предоставить заемщику, и как долго кредитор должен хранить определенные записи о заемщике.

С другой стороны, Закон о справедливом жилищном обеспечении не делает явного различия между потребительскими ссудами и бизнес-ссудами.

Виды кредитов

Кредитование бизнеса может помочь любому бизнесу. Вот некоторые распространенные варианты использования бизнес-кредитов:

- Ссуды для выравнивания денежного потока («ссуды на пополнение оборотного капитала»)

- Коммерческие и промышленные ссуды (которые требуют обеспечения) на краткосрочные нужды

- Финансирование активов для оборудования и машин или коммерческих автомобилей

- Ипотека

- Финансирование кредитной картой

- Финансирование поставщиками (через торговый кредит) от поставщиков

Другие типы ссуд предназначены для специальных целей, например ссуды для финансирования аварийного восстановления или ссуды для открытия бизнеса.

При выборе бизнес-кредита учитывайте следующие факторы:

- Сумма денег, которую вы хотите взять в долг, которая повлияет на тип кредитора, который вам нужен

- Любые бизнес-активы, которые вы можете заложить в качестве обеспечения ссуды, что поможет улучшить условия ссуды

- Что делать с ссудой, которая может повлиять на тип ссуды, которую вы ищете (например, ипотека на землю или здания)

- Нужен ли вам ссуд на запуск для открытия бизнеса или ссуда на расширение, чтобы помочь в развитии существующего бизнеса

- На какой срок вам нужны деньги, которые повлияют на тип ссуды и кредитора, который лучше всего соответствует вашим потребностям

Типы кредиторов

Наиболее распространенными кредиторами являются банки, кредитные союзы и другие традиционные финансовые учреждения.Однако есть много других типов кредиторов, в том числе:

- Одноранговые кредиторы (P2P)

- Участники краудфандинга

- Семья и друзья

- Сам

P2P-кредиторы могут работать через онлайн-организации, такие как LendingClub. Эти сайты связывают кредиторов с заемщиками. Процентные ставки P2P могут быть ниже, чем заемщики в традиционном банке, но выше, чем кредитор может получить по депозитному сертификату.

Эти сайты связывают кредиторов с заемщиками. Процентные ставки P2P могут быть ниже, чем заемщики в традиционном банке, но выше, чем кредитор может получить по депозитному сертификату.

Сайты краудфандинга, такие как Kickstarter, похожи на сайты кредитования P2P в том, что они в цифровом виде связывают людей, которым нужны деньги, с людьми, у которых есть деньги.В отличие от P2P-кредитования, люди, которые участвуют в краудфандинге, могут не получить свои деньги обратно в соотношении доллар к доллару. Вместо этого они могут получать льготы от финансируемого человека или проекта. Например, кто-то может сделать пожертвование на Kickstarter кинопроекта, а взамен получит копию фильма, когда он будет завершен.

Семья и друзья могут стать кредиторами, и эти операции иногда называют «частными ссудами». Важно учитывать влияние ссуды на ваши личные отношения с этими людьми.Кредитное соглашение может помочь гарантировать, что все будут на одной волне.

Если у вас есть средства, вы можете ссудить своему бизнесу собственные деньги в качестве альтернативы инвестированию в него. Если вы решите предоставить себе деньги взаймы, напишите договор, в котором конкретно прописываются ваша роль как кредитора, график платежей и последствия невыполнения обязательств по платежам.

Если вы решите предоставить себе деньги взаймы, напишите договор, в котором конкретно прописываются ваша роль как кредитора, график платежей и последствия невыполнения обязательств по платежам.

При поиске кредитора подумайте о типе ссуды, которая вам нужна, о том, есть ли у вас какие-либо активы для залога по ссуде, а также другие факторы, которые будут определять вашу способность получить ссуду для бизнеса и условия этой ссуды.Подготовьте личный финансовый отчет, бизнес-план и финансовую отчетность для вашего бизнеса.

Владельцы малого бизнеса могут также рассмотреть возможность обращения в Управление малого бизнеса (SBA). SBA работает с кредиторами, чтобы предоставить гарантии по ссудам малому бизнесу. Их программа ссуд 7 (а) помогает малым предприятиям получать ссуды, которые в противном случае не соответствовали бы критериям из-за «недостатков» в их заявках.

SBA не выступает в качестве кредитора. Вместо этого кредитор предоставляет ссуду, а SBA гарантирует ссуду, соглашаясь выплатить до 85% убытков в случае дефолта. Малый заем SBA 7 (a), например, позволяет вам брать взаймы до 350 000 долларов, при этом до 75% от этих 350 000 долларов гарантированы SBA.

Малый заем SBA 7 (a), например, позволяет вам брать взаймы до 350 000 долларов, при этом до 75% от этих 350 000 долларов гарантированы SBA.

Ключевые выводы

- Ссуды имеют место, когда кредитор позволяет заемщику что-то занять.

- Кредитование обычно осуществляется в форме ссуд.

- Банки и кредитные союзы являются наиболее распространенными кредиторами, но для потенциальных заемщиков существует множество вариантов.

Что такое залог и как работают залоговые ссуды?

Термин «залог» относится к любому активу или собственности, которые потребитель обещает кредитору в качестве резервного в обмен на ссуду.Как правило, соглашения о ссуде под залог позволяют кредитору взять на себя актив, если заемщики не могут выплатить долг в соответствии с контрактом. Если вы планируете взять ссуду под залог личного актива, важно понимать, как работает залог.

Определение обеспечения

Залог — это то, что принадлежит вам, и банк может взять его, если вы не выплатите свой долг или ссуду. Это может быть любая ценность, которая принимается в качестве альтернативной формы погашения в случае невыполнения обязательств.Если платежи по кредиту не производятся, активы могут быть арестованы и проданы банками. Это гарантирует, что кредитор получит полную или частичную компенсацию любого непогашенного остатка по просроченной задолженности. Ссуды с залоговым обеспечением известны как «обеспеченные ссуды» и часто требуются для большинства потребительских ссуд.

Это может быть любая ценность, которая принимается в качестве альтернативной формы погашения в случае невыполнения обязательств.Если платежи по кредиту не производятся, активы могут быть арестованы и проданы банками. Это гарантирует, что кредитор получит полную или частичную компенсацию любого непогашенного остатка по просроченной задолженности. Ссуды с залоговым обеспечением известны как «обеспеченные ссуды» и часто требуются для большинства потребительских ссуд.

Что такое обеспечение?

- Ценный предмет, заложенный заемщиком для обеспечения ссуды

- Резервное копирование для погашения кредита, которое повышает безопасность кредитора

- Актив, который банк может арестовать и продать, если заемщик не выполнит свои обязательства.

Большинство финансовых активов, которые могут быть арестованы и проданы за наличные, считаются приемлемым залогом, хотя для каждого типа ссуды действуют разные требования.При стандартной ипотеке или автокредите в качестве залога используется сам дом или автомобиль. При выдаче личных займов на высокую сумму принимаются также ценные вещи, такие как украшения или картины. Когда компании и малые предприятия обращаются за кредитами, они часто предоставляют оборудование или другие материальные активы в качестве залога.

При выдаче личных займов на высокую сумму принимаются также ценные вещи, такие как украшения или картины. Когда компании и малые предприятия обращаются за кредитами, они часто предоставляют оборудование или другие материальные активы в качестве залога.

Для заемщиков с плохой кредитной историей залог актива может повысить шансы получить одобрение на получение ссуды. Обеспечение демонстрирует готовность потребителя выплатить ссуду и снижает риск потерь для кредитора.Ссуды, обеспеченные залогом, также, как правило, имеют более низкие процентные ставки, что может сэкономить тысячи долларов в долгосрочной перспективе. Однако другие факторы, такие как кредитный рейтинг, доход и стабильность работы, также будут влиять на ваши шансы на одобрение кредита и процентную ставку.

Примеры залоговых ссуд

Требования к залоговому обеспечению — общая черта ссуд как для физических, так и для юридических лиц. Мы изложили некоторые продукты потребительского кредитования, чтобы продемонстрировать наиболее популярные примеры обеспечения.

Персональные ссуды

Персональные ссуды используются потребителями для консолидации существующей задолженности, создания кредита или финансирования повседневных расходов.Эти кредиты предлагаются кредиторами двух основных типов: обеспеченные и необеспеченные. Обеспеченные личные ссуды обеспечены залогом, а необеспеченные ссуды — нет. Поскольку обеспечение снижает подверженность кредитора риску дефолта, обеспеченные личные ссуды имеют более низкие процентные ставки, чем их необеспеченные аналоги. Помимо физического имущества, такого как дома или автомобили, денежные активы, такие как инвестиции, сбережения или будущие зарплаты, также могут использоваться в качестве обеспечения для личной ссуды.

Кредиты малому бизнесу

Кредиты для малого бизнеса — это популярный способ поддержки растущего бизнеса, который можно использовать для финансирования найма, офисных помещений или оборудования.Обеспечение по этим займам может включать недвижимость, будущие платежи клиентов и запасы. Владельцы малого бизнеса также могут использовать свои личные активы, чтобы получить одобрение на получение ссуды, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть конфискованы, если компания не выполнит свои долги.

Владельцы малого бизнеса также могут использовать свои личные активы, чтобы получить одобрение на получение ссуды, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть конфискованы, если компания не выполнит свои долги.

Ипотека и автокредиты

Ипотека и автокредиты являются наиболее распространенными видами обеспеченных кредитов, используемых потребителями.Как упоминалось ранее, приобретаемый актив (то есть дом или автомобиль) используется в качестве обеспечения для этих кредитов. Большинство кредиторов требуют, чтобы активы были оценены для определения надлежащей стоимости обеспечения. Этот процесс особенно важен для соискателей ипотеки, поскольку кредиторы одобряют жилищные ссуды только в том случае, если оценочная стоимость дома совпадает с продажной ценой или превышает ее.

Источники

Администрация малого бизнеса США, что такое залог?

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Может ли измениться ваш ежемесячный основной долг и процентный платеж, а также его сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи с большей вероятностью будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в своих расходах по ссуде в долгосрочной перспективе.При использовании ссуды с фиксированной ставкой процентная ставка, ежемесячная выплата основной суммы и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой процентной ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Подробнее

Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Подробнее

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной ставкой.

Понимание ипотечных кредитов с регулируемой процентной ставкой (ARM)

Большинство ARM имеют два периода.В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок кредита.

Большинство ARM имеют 30-летний срок кредита.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

ARM могут иметь другую структуру.

Некоторые АРМ могут регулироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила определяют, как рассчитывается ваша ставка и насколько можно изменить ставку и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, продаваемые людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки с более частой корректировкой, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

Кредит Финансовое определение кредита

БИРМИНГЕМ В составе: Дэвид Бентли (из «Тоттенхэма», аренда), Кертис Дэвис (из «Астон Виллы», информация не разглашается), Обафеми Мартинс (из «Рубина», Казань, аренда).ACS, компания, входящая в список FORTUNE 500 с более чем 50 000 сотрудников, предоставляет аутсорсинг информационных технологий, оптимизацию набора, аутсорсинг финансовой помощи студентам, визуализацию, телефонные центры для студентов, обслуживание ссуд и другие услуги более чем 1000 колледжам и университетам. — ипотечный заем, по сути, является второстепенной частью более крупного традиционного возобновляемого займа, основанного на активах, который компания взяла с первым залоговым залогом; этот заем, выданный Bank of America, составил 250 миллионов долларов, распределенных между семью кредиторами.Дунаган отмечает, что если стоимость собственности домовладельцев не сильно повысится в течение первых трех-пяти лет, может быть трудно получить более качественный кредит. На сегодняшнем рынке жилья быстрое повышение стоимости жилья маловероятно. * Кредит на приобретение / строительство на сумму 49,569578 миллионов долларов и мезонинный кредит на сумму 9,971769 долларов США для предлагаемого 100-квартирного роскошного кондоминиума по адресу 421-433 E. Типы кредитов: Подарочные кредиты могут быть одним из следующих типов: Отношение классифицированных обязательств по предоставлению кредитов к общей сумме обязательств снизилось до 4.8 процентов, самый низкий уровень с 2000 года, поскольку отраслевые тенденции списания и спрос на вторичном рынке на более низкокачественные активы устранили многие из самых слабых кредитов банковской системы. Джексон Хьюитт является франшизой, и владелец каждого офиса заключает договор с кредитных компаний и обычно берет процентную ставку. «Когда заемщики сообщают о просрочке платежа, мы устанавливаем резерв, который является оценкой суммы убытков, если ссуда переходит в претензию», — сказал Циммерман. Для обеспечения плана необходимо согласие супруга. заем для состоящего в браке участника.Сто лет назад ведущий критик «кредитования зарплаты» называл таких людей «акулами, пиявками и беспощадными вымогателями». Сегодняшние защитники прав потребителей называют кредиторов до зарплаты «хищниками» и «законными ростовщиками». Я хотел работать независимо, где я мог бы познакомиться с людьми, которые обращались за ссудой », — объясняет Гуарино.

Что это такое и как работает?

- Если вам нужно финансирование для строительства собственного дома, вы получите краткосрочную ссуду на строительство для покрытия расходов на землю, разрешения, рабочую силу и материалы.

- Скорее всего, вы будете платить только проценты по кредиту до завершения строительства, а не основную сумму; но ставки обычно выше, чем вы бы заплатили по обычной ипотеке.

- Вы можете получить постоянную ссуду на строительство, которая конвертирует вашу ссуду в обычную ипотеку после завершения строительства, или ссуду только на строительство, которая требует полной оплаты по окончании строительства.

- Чтобы претендовать на ссуду на строительство, вам, вероятно, понадобится кредитный рейтинг 680, отношение долга к доходу 45% и первоначальный взнос 20% или выше.

- Подпишитесь на рассылку новостей Personal Finance Insider здесь »

Если вам нужно финансирование для покупки дома, вы берете ипотеку. Но что, если вы строите собственный дом или вносите значительные изменения в дом, который покупаете? Тогда вам понадобится отдельный вид ссуды — строительный.

В отличие от ипотеки, строительный заем покрывает только расходы, связанные со строительством дома, в том числе:

- Земля

- Разрешения

- Строительные материалы

- Трудовые ресурсы

- Резервы на непредвиденные расходы или дополнительную сумму денег на случай, если вы придумайте что-нибудь, что вы хотите добавить в свой план после того, как вы начали процесс строительства

Хотя ипотечные кредиты могут предоставляться на срок около 30 лет, ссуды на строительство имеют гораздо более короткие сроки, обычно около года.Кредитор взимает регулируемую ставку, которая выше, чем вы бы заплатили по обычной ипотеке. Строительные ссуды сопряжены с риском для кредиторов, потому что у вас еще нет дома, который можно было бы выставить в качестве залога, поэтому они взимают более высокие ставки.

Когда вы подаете заявку на ссуду на строительство, вы сообщаете кредитору график вашего проекта. Кредитор дает деньги застройщику, а не вам, в рассрочку для каждого этапа строительства в соответствии с вашим графиком. Вы, вероятно, услышите, что кредитор называл эти платежи по частям «розыгрышем».»Инспектор или оценщик должен будет оценивать строительство перед утверждением каждого розыгрыша.

Большинство кредиторов требуют, чтобы вы выплачивали проценты по ссуде только до завершения строительства. Следующий шаг зависит от того, какой тип ссуды на строительство вы получите.

Постоянная ссуда на строительство

С помощью постоянной ссуды на строительство вы превратите строительную ссуду в обычную ипотеку после завершения строительства.

Скорее всего, вы будете платить проценты только в период строительства, и это будет ссудой с регулируемой ставкой.Вы по-прежнему не выплатите деньги, которые вы изначально взяли в долг, или основную сумму к моменту окончания строительства. Вы включите основную сумму в свою обычную ипотеку и выберете ипотеку с регулируемой или фиксированной ставкой. Затем вы начнете делать ежемесячные платежи, включая основную сумму.

Если вы выберете постоянную ссуду на строительство, вам нужно будет подать заявку только на одну ссуду, и вы заплатите только один набор заключительных сборов.

Ссуда только на строительство

С ссудой на строительство вы получаете ссуду на строительство, не конвертируя ее позже в обычную ипотеку.

Ваш кредитор, вероятно, потребует от вас уплаты процентов только в период строительства. После завершения строительства вы выплатите основную сумму единовременно. Это может быть полезным вариантом, если у вас есть сбережения, чтобы погасить строительный кредит сразу.

Не все кредиторы предлагают ссуды на постоянное строительство. Поэтому, если вы знаете, что хотите использовать определенного кредитора, но у него нет ссуд на постоянное строительство, вы можете выбрать ссуду только на строительство.

Однако у этого вида кредита есть свои недостатки.Поскольку вам необходимо получить ипотеку отдельно от ссуды на строительство, вам придется пройти процесс подачи заявки и одобрения более одного раза. Вам также придется заплатить два комплекта заключительных расходов.

Строительная ссуда от собственника-застройщика

Вы подаете заявку на строительную ссуду от собственника-застройщика, если вы, заемщик, выполняете строительство. Многие кредиторы не одобряют этот вид ссуд. Если вы хотите построить дом самостоятельно, вам необходимо иметь лицензию и работать на стройке, чтобы зарабатывать на жизнь, чтобы получить разрешение.

Ссуда на ремонт

Возможно, вы захотите получить ссуду на ремонт, если вы покупаете дом, который уже существует, но хотите внести значительные изменения, например добавить еще одну комнату. Затраты на ремонт включены в ипотеку, поэтому вам нужно подать заявку только на одну ссуду и один раз оплатить заключительные расходы.

Вы можете выбрать другой вид кредита для покрытия ремонта дома, например, личный кредит. Лучший выбор будет зависеть от вашей ситуации, но знайте, что кредит на ремонт обычно имеет более низкую процентную ставку, чем личный кредит.Кредитор также будет гораздо более вовлечен в процесс ремонта, чем если бы вы выбрали другой тип кредита, потому что кредитору необходимо знать ваши сроки и то, на что вы планируете потратить деньги.

Перво-наперво — прежде чем подавать заявку на ссуду на строительство, тщательно обсудите со своим строителем свой бюджет, сроки и необходимые разрешения.

Когда вы подаете заявку, кредитор глубоко погружается в ваши планы, финансы и застройщика. Строительные ссуды сопряжены с риском для кредиторов, поэтому они тщательно изучают эти факторы.

Ваше одобрение может частично зависеть от вашего строителя. Обязательно выберите строителя, у которого есть надежный опыт работы и который, как известно, завершает проекты вовремя. Если вы отправляете график своему кредитору только для того, чтобы компания узнала, что ваш застройщик имеет репутацию позднего завершения проектов, это может нанести вам ущерб.

Как и в случае обычной ипотеки, кредитор изучит определенные аспекты вашего финансового профиля, чтобы определить, будет ли он одалживать вам деньги. Точные требования к участникам зависят от кредитора, но вам, вероятно, понадобится следующее:

Лучшие ипотечные кредиторы ноября 2020 года

Поиск кредитора, который предлагает необходимый вам тип кредита, может потребовать определенных усилий.Не все ипотечные кредиторы предлагают ссуды на строительство, и не все из них имеют ссуды на постоянное строительство. Если вы сами занимаетесь строительством и нуждаетесь в ссуде на строительство от собственника-застройщика, ваш выбор будет еще более ограниченным.

Найдите кредиторов, которые примут ваш кредитный рейтинг, отношение долга к доходу и первоначальный взнос. Затем подайте заявку на предварительную квалификацию или предварительное одобрение на ваш лучший выбор для сравнения процентных ставок. Наконец, попросите подробный список комиссий, чтобы увидеть, действительно ли несколько кредиторов, предлагающих аналогичные ставки, имеют существенно разные комиссии.

Выбрав кредитора и тип ссуды на строительство, которые подходят вашей ситуации, вы станете на пару шагов ближе к строительству дома своей мечты.

Как работают автокредиты?

Более низкий ежемесячный платеж по автокредиту не всегда означает, что вы экономите деньги. Вот как работают автокредиты.

Покупка автомобиля обычно означает получение автокредита. Если вы ищете новый автомобиль, вы, вероятно, потратили много времени на изучение вариантов автомобиля, но хорошо ли вы понимаете, как работает автокредитование? Когда вы берете ссуду на покупку автомобиля в финансовом учреждении, вы получаете деньги единовременно, а затем возвращаете их (плюс проценты) со временем.Размер вашего ежемесячного платежа зависит от того, сколько вы занимаетесь, сколько времени вы потратите на его выплату, и ваша процентная ставка. Вот 3 основных фактора, которые влияют как на ваш ежемесячный платеж, так и на общую сумму, которую вы будете платить по ссуде:

- Сумма ссуды. Это может быть значительно меньше стоимости автомобиля, в зависимости от того, есть ли у вас автомобиль, сданный в обмен и / или внесен ли первоначальный взнос.

- Годовая процентная ставка. Обычно называется годовой процентной ставкой, это эффективная процентная ставка, которую вы платите по ссуде.

- Срок кредита. Это время, в течение которого вы должны выплатить ссуду, обычно 36–72 месяца.

Как эти 3 фактора влияют на ваш ежемесячный платеж?

Более низкий ежемесячный платеж всегда звучит хорошо, но важно смотреть на финансовую картину в целом: более низкий платеж также может означать, что вы будете платить больше за машину в течение срока действия кредита. Давайте посмотрим, как изменение каждого из трех факторов может повлиять на ваш ежемесячный платеж: