Справка 2 ндфл образец заполнения за 6 месяцев: бланк и образец заполнения 2020. Скачать и заполнить онлайн

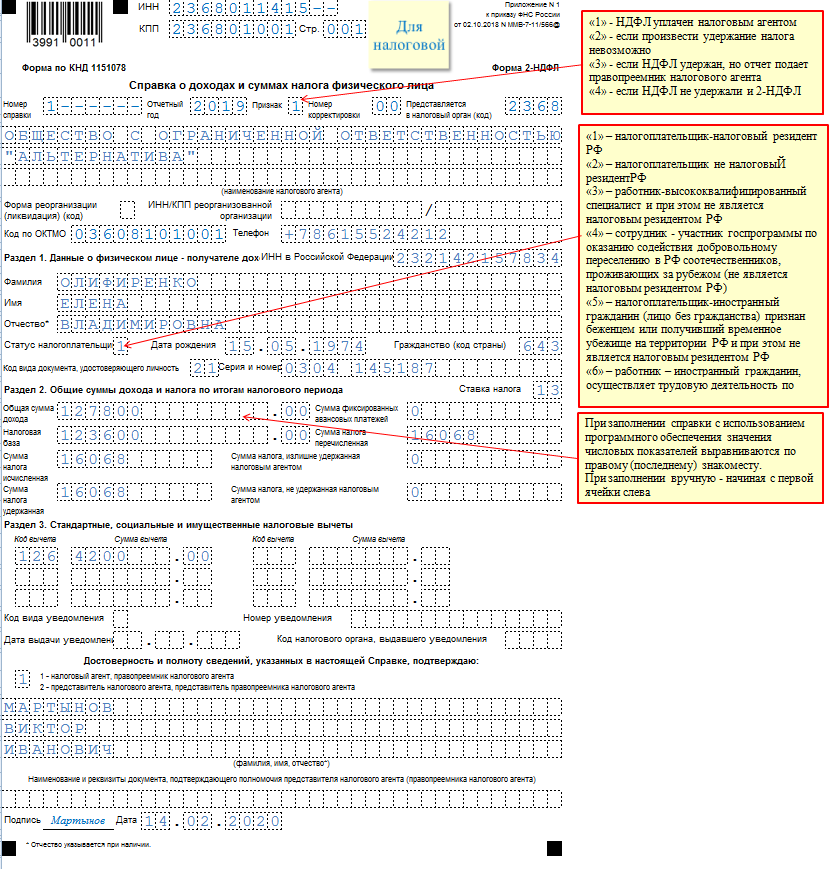

Образец заполнения справки 2-НДФЛ за 2019 год

Приведем образец заполнения справки 2-НДФЛ 2019 года для ИФНС в нашем материале и расскажем на примере о том, как заполнить форму 2-НДФЛ правильно. И конечно, расскажем о последнем существенном изменении, которое произошло с данным отчетом с 2020 года.

Как заполнять 2-НДФЛ за 2019 год?

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с Рекомендациями по заполнению формы 2-НДФЛ, утвержденными приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее — Рекомендации по форме 2-НДФЛ). При этом для ИФНС предусмотрен свой бланк, а для выдачи работнику свой.

ВАЖНО! С 2020 года срок сдачи справок 2-НДФЛ перенесен с 1 апреля на 1 марта (п. 2 ст. 230 НК РФ в ред закона от 29.09.2019 № 325-ФЗ). Новая отчетная дата применяется уже к справкам за 2019 год. Поскольку 01.03.2020 — воскресенье, сдать сведения 2019 года нужно до 2 марта включительно.

Справка 2-НДФЛ — образец см. ниже — заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

Порядок заполнения 2-НДФЛ — 2019 в 2020 году

Образец справки 2-НДФЛ можно скачать, чтобы наглядно рассмотреть порядок ее заполнения. Налоговые агенты обязаны заполнять все разделы справки, сведения по которым у них имеются. Может оставаться незаполненным раздел 3 при отсутствии налоговых вычетов. Пример справки 2-НДФЛ для ИФНС содержит следующие сведения, составляющие структуру документа:

- титульный лист;

- разделы 1—3;

- приложение.

В самом начале документа приводятся данные о налоговом агенте, в разделе 1 — сведения о физлице, в отношении которого заполняется справка, в разделе 2 — информация об общей сумме дохода, налоговой базе и НДФЛ, в разделе 3 — предоставленные агентом вычеты: стандартные, социальные и имущественные, а в приложении дается расшифровка доходов и вычетов по месяцам.

ВАЖНО! В приложении не нужно приводить стандартные, имущественные и социальные вычеты (п. 6.4 Рекомендаций по форме 2-НДФЛ).

Подробнее о вычетах см. в этом материале.

Справка 2-НДФЛ за 2019 год (образец)

Итак, в каком НПА искать новые бланки мы вам сообщили, о структуре новой справки рассказали. Но, как говорится, лучше один раз увидеть. Поэтому, используя новую форму и руководствуясь новыми правилами, мы заполнили справку 2-НДФЛ для представления в налоговую. И предлагаем вам ее образец.

Скачать образец

Итоги

Справка 2-НДФЛ в обязательном порядке представляется в ФНС налоговыми агентами на специальном бланке. В 2020 году это нужно сделать в более краткий, чем ранее, срок — не позднее 1 марта года, идущего за отчетным.

Источники:

- Налоговый кодекс РФ

- Федеральный закон от 29.09.2019 № 325-ФЗ

- Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

за последние 6 месяцев, год, квартал, образец заполнения за предыдущий период

Работодатель формирует бланк 2 в ИМНС по каждому физ. лицу после календарного года. В течение отчетного периода сотруднику может понадобиться декларация 2 НДФЛ за последние 6 месяцев или иной период для представления в разные инстанции. Это официальный документ, поэтому многие организации включили ее в обязательный пакет, например, при оформлении кредита или визы. В отчете указаны сведения о доходах и вычетах с ежемесячной разбивкой, а также общие суммы удержанных налогов.

В зависимости от целей подачи справки 2 НДФЛ понадобятся данные за произвольный интервал времени: от двух месяцев до нескольких лет. Рассмотрим в обзоре, за какой период выдается справка, и все особенности оформления декларации 2 по заявлению сотрудника.

За какой период может выдаваться справка 2 НДФЛ

Декларация 2 НДФЛ – это бланк налоговой отчетности годовой периодичности. Все поля обязательны для заполнения с условиями полноты отражения сведений о начисленных доходах и примененных вычетах при расчете налога. Вносить их следует с разбивкой по месяцам.

Исчисленный, удержанный и переданный в казну подоходный налог указывают итоговыми значениями. Срока годности документ не имеет, так как информация в нем относится к прошлому периоду.

Сотрудник может написать заявление с просьбой представить ему отчет 2 за несколько месяцев. Налоговым кодексом не запрещено давать информацию за требуемый интервал, даже если отчет за этот период в ИМНС не формировали.

Образец заполнения 2 НДФЛ за год:

2 НДФЛ за 3 месяца, 6 месяцев

Как было отмечено, в заявлении физ. лицо обозначает, за какой период нужна ему информация. Например, для оформления кредитного договора на короткий срок банковской организации может понадобиться 2 НДФЛ за предыдущие 3 месяца.

Физическое лицо перед тем, как написать заявление о предоставлении ему отчета по форме 2, уточняет, нужны ли ему сведения за конкретный квартал или за три последних месяца.

Если период справки 2 НДФЛ за 6 месяцев охватывает часть прошлого года и настоящего, можно предоставить годовую декларацию за прошлый период, а для месяцев текущего года сформировать новые данные.

2 НДФЛ за прошлые годы

Сотрудник делает запрос на представление данных не только за 2 квартал, но и за несколько лет. В таком случае работодатель формирует годовые декларации по форме 2 отдельно за каждый календарный год. Выборка по кварталам и месяцам в данном примере не делается.

Памятка налоговому агенту для оформления сведений по физ. лицам – сотрудникам компании:

Если работник попросит 2 НДФЛ десятилетней давности

По заявлению сотрудника бухгалтер обязан выдать сведения в течение трех рабочих дней. Но в данном случае есть ограничения: если запрашиваемый период выдачи справки о доходах превышает 4 года работодатель на такое заявление ответит отказом.

Данная норма регламентирована в статье 23 пункт 1 подпункт 8. Кроме того, согласно архивному перечню срок давности хранения отчетных форм – 5 лет. Это определено в приказе Министерства Культуры от 25 августа 2010 года.

Следовательно, отказ налогового агента предоставить информацию сроком более 5 лет правомерен.

Нестандартные ситуации

Не всегда на практике делается справка 2 в течение трех дней.

В таком случае нужно знать, куда можно еще обращаться за необходимой информацией:

- В случае ликвидации предприятия на момент составления заявления и исключения его из единого реестра юр лиц, физическое лицо или новый работодатель обязан самостоятельно обратиться с запросом в ИМНС или ПФР о представлении отчета за полгода либо иной срок в несколько месяцев. Его форма утверждена приказом от 24 января 2011 года;

- если работодатель по личным причинам отказывает физ. лицу в оформлении отчета, например, у налогового агента есть проблемы с перечислением налогов, это нарушение порядка выдачи справки 2 НДФЛ работнику.

Физическое лицо пишет заявление с последующей регистрацией, а также может отправить письмо с уведомлением о вручении. Если в течение трех рабочих дней документ предоставлен не будет, сотрудник обращается с жалобой в трудовую инспекцию;

- Если физическое лицо трудится в качестве наемного сотрудника у индивидуального предпринимателя, действия подачи заявления аналогичны юридическому лицу. А вот для того, чтобы подтвердить заработок ИП, необходимо предоставить ксерокопию налоговой декларации, кроме того, может понадобиться копия кассовой книги и иная первичная документация.

Где могут взять отчет 2 НДФЛ безработные или пенсионеры

Справка представляет собой сведения о доходах. В случае, если она понадобится безработному, например, за три месяца, данные о начисленном пособии по безработице можно заказать в региональном центре занятости. Однако, документ будет выдан не по форме 2.

Если человек был трудоустроен более трех лет назад и не состоит на учете в центре занятости, пособие он не получает, соответственно нет источника доходов, и бланк ему никто не предоставит.

Если человек официально не работал, однако, доходы из разных источников он получал в течение нескольких месяцев, заполняется отчет по форме 3 НДФЛ и самостоятельно рассчитывается и уплачивается подоходный налог. В таком случае, в качестве сведений о доходе предоставляется налоговая декларация.

Пенсионеры, получающие выплаты из НПФ, могут обратиться за выдачей справки в региональное подразделение своего фонда. А вот лица в этой категории, которым перечисляется государственная пенсия, отчет 2 получить не смогут, так как эти суммы не подлежат налогообложению.

Где могут получить форму 2 НДФЛ студенты и военнослужащие

Если НДФЛ справка за год понадобилась студенту, он обращается в бухгалтерию своего учебного заведения с заявлением о представлении данных, но такое возможно только в том случае, если он получает стипендию. Если доходы отсутствуют, соответственно и справку никто не выдаст.

Если необходимость в получении справки за несколько месяцев возникла у военнослужащего, он также обращается в финансовый отдел своей части с заявлением, в течение трех дней финансисты оформляют декларацию по месту требования.

Заключение

В декларации 2 НДФЛ формируются сведения о начисленных вознаграждениях в пользу физ. лиц, примененных при расчете подоходного вычета с разбивкой по месяцам и данные о налоге. По истечении отчетного периода декларация сдается в ИМНС по месту регистрации.

Однако, в течение года в бухгалтерию часто обращаются сотрудники с заявлением о предоставлении им бланка. Справка 2 НДФЛ выдается физ. лицу безвозмездно в срок не позднее трех дней и в указанном в заявлении количестве.

Бланк 2-НДФЛ — nalog-nalog.ru

Бланк 2-НДФЛ, утв. Приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

Вам поможет

Видео-инструкция по заполнению

Образец 2-НДФЛ для налоговой

Образец 2-НДФЛ для работника

кто и когда сдает, образец, особенности сдачи и заполнения

Справка 2-НДФЛ имеет очень простую структуру, но при этом является одним из ключевых элементов налоговой отчетности организации-работодателя. В части ее подготовки есть множество нюансов — рассмотрим их последовательно.

Что представляет собой справка 2-НДФЛ?

Справка 2-НДФЛ — это документ, который в 2018 году и ранее составлялся по форме, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Данный приказ устанавливал одну общую форму справки, которая:

- сдавалась в ФНС налоговыми агентами в целях информирования налоговиков о факте начисления НДФЛ — в соответствии с п. 2 ст. 230 НК РФ, а также в целях информирования их о суммах не удержанного НДФЛ — в соответствии с п. 5 ст. 226 НК РФ;

- выдавалась получателям налогооблагаемого дохода (например, наемным работникам) по их запросу.

Начиная с 2019 года (по отчетности за 2018 год, а затем — и за последующие годы) справка составляется в соответствии с новым приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Он устанавливает 2 отдельные разновидности справки:

Таким образом, с 2019 года используется две разные справки 2-НДФЛ: одна предназначена для сдачи в ФНС, другая — для предоставления получателю дохода (работнику). И путать их нельзя.

Перечислим ключевые особенности справки 2-НДФЛ:

- В справке доходы показываются за налоговый период — то есть, за год. Не бывает справки, выдаваемой за квартал, полугодие или месяц. Но если справка оформлена по запросу получателя дохода, в ней расписываются сведения по его доходам за месяцы года, предшествующие дате составления документа.

- Важнейший признак 2-НДФЛ — персонифицированность. Одна справка составляется в отношении одного получателя дохода.

Рассмотрим, в каком случае и перед кем возникают обя

сроков подачи, образец заполнения

Отчетность 6-НДФЛ — новый документ для работодателей. Его необходимо подавать в контролирующие органы с 1 квартала 2016 года. Этот документ составляется не на каждого отдельного сотрудника, а на все предприятие в целом. Рассмотрим далее, как залить 6-НДФЛ.

Общая информация

Прежде всего необходимо знать, где представлена 6-НДФЛ. Бланк документа, оформленный по всем правилам, отправляется в тот же надзорный орган, в который перечисляется налог.Вы можете подать документ двумя способами: в бумажном или электронном виде. Первый вариант подходит тем работодателям, у которых средняя численность сотрудников менее 25 человек. Форма 6-НДФЛ может быть представлена лично или отправлена по почте. В электронном виде документ отправляется через официальный сайт Федеральной налоговой службы.

6-НДФЛ: условия предоставления

Документ предоставляется ежеквартально. Его необходимо отправить не позднее последнего дня 1-го месяца следующего квартала. Законодательством предусмотрена ответственность тех, кто вовремя не подал 6-НДФЛ.Условия гранта могут быть перенесены. В частности, это происходит, если дедлайн выпадает на праздничный или выходной день. В этом случае для лиц, оформивших 6-НДФЛ, сроки перевода переносятся на ближайший рабочий день. Нормами установлены следующие календарные даты:

- 1 квартал. 2016 г. — 3 мая 2016 г.

- Полугодие — 1 августа 2016 г.

- 9 месяцев — 31.10.2016 г.

- На 2016 год — 1 апреля 2017 года.

6-НДФЛ: образец

При оформлении документа необходимо соблюдать ряд общих требований.Если взять любой правильно составленный пример 6-НДФЛ, то можно отметить, что:

- Документ оформлен в соответствии с данными, имеющимися в регистрах бухгалтерского учета. В частности, речь идет о начисленных и выплаченных доходах, отчислениях, начисленных и удержанных налогах.

- Заполнение 6-НДФЛ осуществляется с возрастающей суммой. Сначала первый квартал, потом полгода, потом 9 месяцев и календарный год.

- В случае, если все показатели не умещаются на странице, оформляется необходимое количество листов.Окончательная информация должна быть отражена в последней.

- Все страницы пронумерованы (001, 002 и т. Д.), Начиная с титульного листа.

- Заливку 6-НДФЛ производить без зеркал и пятен. Не допускается исправление написанного, в том числе с помощью корректирующих средств. Также не допускается склейка листов, двусторонняя печать.

- Поскольку заполнить 6-НДФЛ можно вручную или самостоятельно, необходимо знать некоторые правила. В частности, в первом случае используются чернила синего, фиолетового или черного цвета. Когда вы проектируете на компьютере, символы печатаются на высоте 16-18 пунктов шрифтом Courier New.

Правила оформления полей

В некоторых случаях могут возникнуть трудности при вводе информации в ф. 6-НДФЛ. Образец документа содержит поля, состоящие из определенного количества подписей. В каждом из них должен быть указан только 1 показатель. Исключение составляет информация о дате или значении, выраженная в десятичных дробях. Запись номеров календаря осуществляется с помощью трех полей. Первые два содержат 2 знакоместа — за день и месяц, последние — 4 — за год.Десятичная дробь умещается в 2 поля, разделенных точкой. Суммарные показатели и реквизиты должны обязательно присутствовать в ф. 6-НДФЛ. Форма составляется отдельно для каждого ОСТМ. Сумма налога рассчитывается и указывается в рублях. Используются правила округления. На каждой странице проставляется дата составления и подпись ответственного лица.

Поля

- «ИНН» — цифры указаны в соответствии со свидетельством о постановке на учет в ФНС.

- «КПП» — заполняется только юридическими лицами.

- «Номер настройки». В этом поле устанавливается значение «000», если сдача 6-НДФЛ происходит впервые, «001» — это первая поправка, «002» — вторая поправка и так далее.

- «Период». В этом поле указан код, соответствующий времени доставки.

- «Налоговый год» (например, 2016).

- «Предоставлено в орган» — в этом поле указывается код ФНС, в которую отправляется документ.

- «По месту прописки / нахождения.«В этом поле дается код места предоставления 6-НДФЛ.

- « Налоговый агент ». В этом поле индивидуальный предприниматель построчно вписывает свою фамилию, имя, отчество. Юрлицо указывает полное имя в соответствии с учредительными документами.

- «Код ОКТМО». Организациям необходимо указать его по месту нахождения или по месту нахождения отдельного подразделения. Предприниматели пишут код по адресу проживания. IP с использованием SPE или ЕНВД, он необходимо указать цифры, соответствующие МО, в котором они зарегистрированы в статусе плательщика.

- «Контактный телефон» — здесь, соответственно, укажите номер, по которому ФНС может связаться с агентом.

- «С приложением документов / их копии». В этом поле необходимо указать количество страниц статей, подтверждающих данную информацию. Если их нет, ставятся прочерки.

Когда не нужно предъявлять документ?

Форма 6-НДФЛ не выдается, если в течение периода не производились выплаты работникам и, соответственно, не удерживался налог с их доходов.Проще говоря, нет смысла ставить нули в строки. Декларация 6-НДФЛ не подается даже при отсутствии персонала на предприятии. Необязательно оформлять документ только открывшимся (зарегистрированным) организациям, которые еще не начали свою деятельность. Предприниматель или юридическое лицо может (но не обязан) информировать налоговую службу в произвольной форме о причинах, по которым ф. 6-НДФЛ.

Ответственность

Для субъектов, которым необходимо пройти регистрацию 6-НДФЛ, большое значение имеют сроки предоставления.Если они не будут преследоваться, они будут оштрафованы. При этом санкции вменяются как всему предприятию, так и руководителю. Если просрочка не очень большая, то размер штрафа минимален. В этом случае блокировка аккаунта может использоваться как мера влияния. Нормы предусматривают 2 вида штрафов. Первый назначается, если отчет 6-НДФЛ не был отправлен в срок или представлен позже. Второй штраф грозит испытуемому, если в документе будут обнаружены ошибки. Рассмотрим оба случая подробнее.

Поздняя подача документа

Мы уже указали даты, в которые нам нужно предоставить ф. 6-НДФЛ. Назначение штрафа за несвоевременное представление документа производится в течение 10 дней со дня его поступления в ФНС. В этом случае инспекция может не дождаться завершения камерального аудита. Если предприятие опаздывает более чем на месяц, штраф составит 1000 р. Этот размер считается минимальным. За каждый следующий просроченный месяц, независимо от того, заполнен он или нет, к назначенному сбору будет добавляться еще 1000 рублей.Это положение установлено статьей 126 Налогового кодекса (п. 1.2). Время просрочки будет исчисляться с даты, когда организация представила отчет. Глава компании может быть оштрафован на 300-500 рублей. Данная санкция предусмотрена статьей 15.6 Кодекса об административных правонарушениях. Налоговые инспекторы вправе наложить этот штраф без обращения в суд.

Блокировка счета

Если документ не представлен в течение суток с установленными сроками, ФНС имеет право заморозить банковские операции с финансовыми ресурсами должника.Такая мера предусмотрена статьей 76 Налогового кодекса (п. 3.2). Разъяснения по применению блокировки счета приведены в письме ФНС от 9 августа 2016 года.

Спорный момент

Иногда на практике встречаются ситуации, когда организация зарегистрировалась в конце квартала и не успела платить своим сотрудникам что угодно. Соответственно, акт 6-НДФЛ в проверку не предъявлен. Между тем, ФНС, не получив вовремя документ, применяет к субъекту блокировку аккаунта.У многих возникает закономерный вопрос: законна ли эта мера в данном случае?

Как было сказано выше, статья 76 Налогового кодекса в пункте 3.2 разрешает замораживание операций, когда ф не представлен. 6-НДФЛ. Обычно нет оговорки, что замок используется только при расчетах с персоналом. Между тем, выше также было сказано, что предприятие не обязано предоставлять ф. 6-НДФЛ, если у него нет сотрудников или им ничего не платили в соответствующий период. Однако сами налоговые органы неоднократно заявляли, что не ждут от лиц нулевых документов.Дело в том, что база данных не определяет причину, по которой не был подан отчет. Соответственно, аккаунт автоматически блокируется. Для разморозки вам нужно будет подать нулевой отчет. В течение следующего (рабочего) дня налоговые органы выдают постановление о снятии блокировки. Такой срок предусмотрен п. 3.2 статьи 76. Для передачи поручения в банк потребуется еще день. Обычно обмен документами происходит через Интернет, соответственно, решение в финансовую организацию придет достаточно быстро.В течение 24 часов после получения решения банк снимает блокировку. Чтобы не допустить подобных проблем в будущем, специалисты рекомендуют направить уведомление об отсутствии расчетов с персоналом и принять на этом основании решение о неуплате 6-НДФЛ.

Неточность информации

Субъекту может быть вменен штраф за любую ошибку или неточность в отчете. Сумма взыскания 500 руб. за каждую страницу с неточной информацией. Эта санкция предусмотрена статьей 126.1 Налогового кодекса. В этом правиле нет четкого списка ошибок, относящихся к ca

.

сроков подачи, образец заполнения

Отчетность 6-НДФЛ — новый документ для работодателей. Его необходимо подавать в контролирующие органы с 1 квартала 2016 года. Этот документ составляется не на каждого отдельного сотрудника, а на все предприятие в целом. Рассмотрим далее, как залить 6-НДФЛ.

Общая информация

Прежде всего необходимо знать, где представлена 6-НДФЛ. Бланк документа, оформленный по всем правилам, отправляется в тот же надзорный орган, в который перечисляется налог.Вы можете подать документ двумя способами: в бумажном или электронном виде. Первый вариант подходит тем работодателям, у которых средняя численность сотрудников менее 25 человек. Форма 6-НДФЛ может быть представлена лично или отправлена по почте. В электронном виде документ отправляется через официальный сайт Федеральной налоговой службы.

6-НДФЛ: условия предоставления

Документ предоставляется ежеквартально. Его необходимо отправить не позднее последнего дня 1-го месяца следующего квартала. Законодательством предусмотрена ответственность тех, кто вовремя не подал 6-НДФЛ.Условия гранта могут быть перенесены. В частности, это происходит, если дедлайн выпадает на праздничный или выходной день. В этом случае для лиц, оформивших 6-НДФЛ, сроки перевода переносятся на ближайший рабочий день. Нормами установлены следующие календарные даты:

- 1 квартал. 2016 г. — 3 мая 2016 г.

- Полугодие — 1 августа 2016 г.

- 9 месяцев — 31.10.2016 г.

- На 2016 год — 1 апреля 2017 года.

6-НДФЛ: образец

При оформлении документа необходимо соблюдать ряд общих требований.Если взять любой правильно составленный пример 6-НДФЛ, то можно отметить, что:

- Документ оформлен в соответствии с данными, имеющимися в регистрах бухгалтерского учета. В частности, речь идет о начисленных и выплаченных доходах, отчислениях, начисленных и удержанных налогах.

- Заполнение 6-НДФЛ осуществляется с возрастающей суммой. Сначала первый квартал, потом полгода, потом 9 месяцев и календарный год.

- В случае, если все показатели не умещаются на странице, оформляется необходимое количество листов.Окончательная информация должна быть отражена в последней.

- Все страницы пронумерованы (001, 002 и т. Д.), Начиная с титульного листа.

- Заливку 6-НДФЛ производить без зеркал и пятен. Не допускается исправление написанного, в том числе с помощью корректирующих средств. Также не допускается склейка листов, двусторонняя печать.

- Поскольку заполнить 6-НДФЛ можно вручную или самостоятельно, необходимо знать некоторые правила. В частности, в первом случае используются чернила синего, фиолетового или черного цвета. Когда вы проектируете на компьютере, символы печатаются на высоте 16-18 пунктов шрифтом Courier New.

Правила оформления полей

В некоторых случаях могут возникнуть трудности при вводе информации в ф. 6-НДФЛ. Образец документа содержит поля, состоящие из определенного количества подписей. В каждом из них должен быть указан только 1 показатель. Исключение составляет информация о дате или значении, выраженная в десятичных дробях. Запись номеров календаря осуществляется с помощью трех полей. Первые два содержат 2 знакоместа — за день и месяц, последние — 4 — за год.Десятичная дробь умещается в 2 поля, разделенных точкой. Суммарные показатели и реквизиты должны обязательно присутствовать в ф. 6-НДФЛ. Форма составляется отдельно для каждого ОСТМ. Сумма налога рассчитывается и указывается в рублях. Используются правила округления. На каждой странице проставляется дата составления и подпись ответственного лица.

Поля

- «ИНН» — цифры указаны в соответствии со свидетельством о постановке на учет в ФНС.

- «КПП» — заполняется только юридическими лицами.

- «Номер настройки». В этом поле устанавливается значение «000», если сдача 6-НДФЛ происходит впервые, «001» — это первая поправка, «002» — вторая поправка и так далее.

- «Период». В этом поле указан код, соответствующий времени доставки.

- «Налоговый год» (например, 2016).

- «Предоставлено в орган» — в этом поле указывается код ФНС, в которую отправляется документ.

- «По месту прописки / нахождения.«В этом поле дается код места выдачи 6-НДФЛ.

- « Налоговый агент ». В этом поле индивидуальный предприниматель построчно вписывает фамилию, имя, отчество. Юрлицо указывает полное имя в в соответствии с учредительными документами.

- «Код ОКТМО». Организациям необходимо указать его по месту нахождения или по месту нахождения отдельного подразделения. Предприниматели пишут код по адресу проживания. IP с использованием SPE или ЕНВД, это Необходимо указать цифры, соответствующие МО, в котором они зарегистрированы в статусе плательщика.

- «Контактный телефон» — здесь, соответственно, укажите номер, по которому ФНС может связаться с агентом.

- «С приложением документов / их копии». В этом поле необходимо указать количество страниц статей, подтверждающих данную информацию. Если их нет, ставятся прочерки.

Когда не нужно предъявлять документ?

Форма 6-НДФЛ не выдается, если в течение периода не производились выплаты работникам и, соответственно, не удерживался налог с их доходов.Проще говоря, нет смысла ставить нули в строки. 6-НДФЛ декабрь

.

как отразить в 6-НДФЛ, образец заполнения

Форма 6-НДФЛ введена налоговой службой России 14.10.2015 приказом ИИМ 07.11.450. Согласно этому приказу, все налоговые агенты (компании, предприятия, учреждения и др.), Выплачивающие физическим лицам денежное вознаграждение и производящие иные выплаты, которым удерживается налоговое обязательство по подоходному налогу в 2016 году, должны сдать декларацию по форме 6-НДФЛ.

Расчет 6-НДФЛ — квартальный, состоит всего из двух разделов, его структура не изменилась с момента принятия Закона.

Однако на сегодняшний день отчет является наиболее сложным для бухгалтеров, его заполнение вызывает множество вопросов, а ответы налоговых органов не всегда однозначны.

Часто бухгалтер (особенно новичок) сталкивается с вопросом, как оплатить отпуск в 6-НДФЛ.

Ниже мы рассмотрим некоторые типичные ситуации по оплате отпуска, вызывающие затруднения при заполнении строк отчета.

Содержание 6-NDFL

Декларация 6-NDFL представляет собой два информационных раздела.

В первом отражается сводная информация:

- сумма доходов (в целом по предприятию), начисленных работникам;

- Рассчитан НДФЛ в целом по предприятию;

- удерживается НДФЛ.

Все суммы указаны за налоговый период с начала года по каждой налоговой ставке.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Его основными показателями являются:

- день получения фактического дохода (отражен в строке 100),

- день удержания налога на прибыль (показан в строке 110),

- день, не позднее, чем по закону следует передать удержание налог в налоговый орган (строка 120),

- сумма прибыли до налогообложения (строка 130),

- удержанный налог на прибыль (указано в строке 140).

6-НДФЛ: правило отражения отпуска

От выплаты заработной платы, бонусов и некоторых других платежей, взимаемых по НДФЛ, отпускные отпуска отличаются сроком уплаты налога (НДФЛ) в бюджет.

Итак, как же каникулы отражены в 6-НДФЛ? Отражая отпуск во втором разделе декларации, важно помнить основное правило: уплата подоходного налога с оплаченного отпуска должна производиться не позднее последнего дня месяца, в котором была произведена оплата отпуска.

Так, если отпуск был оплачен, например, 20 июня 2017 года, срок уплаты подоходного налога с них составляет 30.06.17 (рабочий день). Таким образом, вне зависимости от даты фактического перечисления налога в 6-НДФЛ на странице 120 указана дата 30, 17 июня.

Если срок зачисления в налоговый бюджет приходится на «красный» день календаря (выходной или праздничный), то последний рабочий день следующего месяца считается последним днем уплаты.

Например, отпуск работникам был выплачен 28 апреля. Последний день апреля (30 апреля) приходился на выходной (воскресенье), рабочий день (ближайший) — 3 мая. В строке 120 записывается дата 03 / 05/2017.

Точнее, отчет должен быть заполнен, если последний день месяца приходился не только на выходные, но и на последний день квартала.В этом случае крайний срок уплаты налога на прибыль приходится на следующий рабочий день следующего квартала (такая ситуация имела место в декабре 2016 года), оплачиваемые отпускные указываются в следующем отчетном периоде.

Пример: отпуск в декабре 2016 года

Как отразить переводной отпуск в 6-НДФЛ, указано в примерах, приведенных ниже.

В декабре 2016 года в ЗАО «Хай» начислены отпуска следующим сотрудникам:

- Сергеев Л.Ю. — 15.12.16 — 28000 руб .;

- Козлов П.I. — 30.12.16 — 14000 руб.

При выплате отпускных сумм удерживались в размере 13 процентов:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 руб.

Выплачена заработная плата:

- Сергеев Л.Ю. — 15.12.16;

- Козлов П.И. — 30.12.16.

Налог (3640 + 1820 = 5460 руб.) Уплачен в бюджет 30.12.16.

31.12.16 приходится на выходной день, поэтому последний день перечисления НДФЛ 09.17.01, это первый рабочий день в 2017 году.

Как отразить декабрьские праздники в 6-НДФЛ? Выплаты по отпускам, выплаченные в декабре, должны быть отражены в отчете за 4 квартал 2016 года и в декларации 6-НДФЛ за 1 квартал 2017 года.

Отчет за 4 квартал:

- (28 000 + 14 000 = 42 000 рублей) отражаются в первом разделе формы 6-НДФЛ по строке 020,

- Начисленный налог (3640 + 1820 = 5460 рублей) отражается в первом разделе по строке 040,

- Налог у источника выплаты (5460 рублей) отражается в строке 070.

- во втором разделе операции не отображаются, так как крайний срок уплаты НДФЛ в бюджет на время отпуска — 1 рабочий день 09.01.17.

Отчет за 1 квартал 2017 г .:

- в первом разделе суммы по данным операциям не отображаются, во втором разделе

- отображаются следующим образом:

100 15.12.16 130 28000

110 15.12.16 140 3640

120 09.01.17

100 30.12.16 130 14000

110 30.12.16 140 1820

120 09.01.17.

Пример: выходной в июне 2017 года

Как правильно отразить отпуск в 6-НДФЛ в последний месяц квартала, если последний день месяца — рабочий, рассмотрим на примере июнь 2017 года.

Дата о получении дохода в виде отпуска — всегда день выплаты своему сотруднику.

Дата удержания налога должна совпадать с днем выплаты дохода, так как доход (в данном случае отпускные) выплачивается за вычетом подоходного налога.

Отпуск оплачиваемый в июне. Последний день зачисления НДФЛ в бюджет — 30 июня, рабочий день. Выплаченные в июне отпускные не переходят в июль (следующий отчетный период), а отражаются только в отчете за полгода.

Рассмотрим 6-НДФЛ (пример заправки на полгода) в части отпуска.

В июне 2017 года ООО «Хелло» оплачивали отпуск следующим сотрудникам:

- Иванов К.Ю. — 16.06.17 — 28000 руб .;

- Петров В.V. — 30.06.17 — 14000 руб.

При выплате отпускных сумм удерживался подоходный налог по ставке 13%:

- 28000 х 13% = 3640 руб .;

- 14000 х 13% = 1820 руб.

Налог на прибыль в бюджет внесен 30.06.2017.

В форме 6-НДФЛ, пример заполнения которой рассматривается, за шесть месяцев эти операции должны быть отражены в первом и втором разделе:

- в разделе 1 отдыхающие включаются в строки 020, 040 и 070;

- в разделе 2 строки 100-140 заполняются следующим образом:

100 16.06.17 130 28000

110 16.06.17 140 3640

120 30.06.17

100 30.06.17 130 14000

110 30.06.17 140 1820

120 30.06.17.

Как отразить перерасчет отпуска

Бывают ситуации, когда отпуск оформляется в первые дни месяца. Оплата отпуска производится до начала отпуска, то есть в конце месяца, предшествующего месяцу начала отпуска.

Как отразить оплату отпуска в 6-НДФЛ? Образец показан ниже.

Допустим, сотруднику выписан отпуск на период с 3.07.2017 по 17.07.2017. Бухгалтерам начислены и оплачиваются отпуска 30 июня, при их оплате был удержан налог, перечисленный в бюджет 30 июня.

Отпуск (10000 руб.) Рассчитывался без учета заработка за последний месяц (в данном случае Заработок за июнь не учитывается. При расчете заработной платы за июнь 2017 года будет пересчитана сумма отпускных, она составит 12000 рублей.) Отчисления на отпуск — 2000 руб. С доплаты удерживается налог 260 руб. Выплаты будут производиться вместе с заработной платой — 07.06.17.

6-НДФЛ на шесть месяцев (полугодие) формируется следующим образом:

- В Разделе 1 пересчитанная (правильная) сумма отпускных отражается в строке 020.

- В разделе 2 строки 100-140 выполнено:

100 30.06.17 130 10 000;

110 30.06.17 140 1300;

120 30.06.17.

В отчете за девять месяцев (третий квартал):

- В Разделе 1 сумма начисленного отпуска не отражается.

- В разделе 2 заполнены следующие строки:

100 07.06.17; 130 2000;

110 06.07.17; 140 260;

120 31.07.17.

Как проверить в налоговых органах

После получения в налоговых органах отчета расчетов предприятия с бюджетными сроками уплаты налога по строкам 120 и удержанным НДФЛ по строкам 140 согласно 6-НДФЛ. Затем сравниваются даты и суммы фактических платежей в бюджет банка.

Если проверка выявляет, что указанный в строках 140 подоходный налог был уплачен в меньшем размере или позднее дня, указанного в строках 120, то в карточке предприятия о платежах в бюджет отражается задолженность.

Предприятие подвергается штрафу: 20 процентов от суммы необоснованного или просроченного налога.

Заключение

Процесс формирования бухгалтерской формы 6-НДФЛ вызывает много

.

как отразить в 6-НДФЛ, образец заполнения

Форма 6-НДФЛ введена налоговой службой России 14.10.2015 приказом ИИМ 07.11.450. Согласно этому приказу все налоговые агенты (компании, предприятия, учреждения и др.), Выплачивающие физическим лицам денежное вознаграждение за труд и производящие иные платежи, из которых удерживается налог на прибыль, обязаны подать декларацию по форме 6-НДФЛ от 2016.

Расчет 6-НДФЛ — квартальный, состоит всего из двух разделов, его структура не изменилась с момента принятия Закона.

Однако на сегодняшний день отчет является наиболее сложным для бухгалтеров, его заполнение вызывает множество вопросов, а ответы налоговых органов не всегда однозначны.

Часто бухгалтер (особенно новичок) сталкивается с вопросом, как оплатить отпуск в 6-НДФЛ.

Ниже мы рассмотрим некоторые типичные ситуации по оплате отпуска, вызывающие затруднения при заполнении строк отчета.

Содержание 6-NDFL

Декларация 6-NDFL представляет собой два информационных раздела.

В первом отражается сводная информация:

- сумма доходов (в целом по предприятию), начисленных работникам;

- Рассчитан НДФЛ в целом по предприятию;

- удерживается НДФЛ.

Все суммы указаны за налоговый период с начала года по каждой налоговой ставке.

Во втором разделе указывается подробная информация по каждой операции, с которой необходимо удержать налог (НДФЛ).

Его основными показателями являются:

- день получения фактического дохода (отражен в строке 100),

- день удержания налога на прибыль (показан в строке 110),

- день, не позднее, чем по закону следует передать удержание налог в налоговый орган (строка 120),

- сумма прибыли до налогообложения (строка 130),

- удержанный налог на прибыль (указано в строке 140).

6-НДФЛ: правило отражения отпуска

От выплаты заработной платы, бонусов и некоторых других платежей, взимаемых по НДФЛ, отпускные отпуска отличаются сроком уплаты налога (НДФЛ) в бюджет.

Итак, как же каникулы отражены в 6-НДФЛ? Отражая отпуск во втором разделе декларации, важно помнить основное правило: уплата подоходного налога с оплаченного отпуска должна производиться не позднее последнего дня месяца, в котором была произведена оплата отпуска.

Так, если отпуск был оплачен, например, 20 июня 2017 года, срок уплаты подоходного налога с них составляет 30.06.17 (рабочий день). Таким образом, вне зависимости от даты фактического перечисления налога в 6-НДФЛ на странице 120 указана дата 30, 17 июня.

Если срок зачисления в налоговый бюджет приходится на «красный» день календаря (выходной или праздничный), то последний рабочий день следующего месяца считается последним днем уплаты.

Например, отпуск работникам был выплачен 28 апреля. Последний день апреля (30 апреля) приходился на выходной (воскресенье), рабочий день (ближайший) — 3 мая. В строке 120 записывается дата 03 / 05/2017.

Точнее, отчет должен быть заполнен, если последний день месяца приходился не только на выходные, но и на последний день квартала.В этом случае крайний срок уплаты налога на прибыль приходится на следующий рабочий день следующего квартала (такая ситуация имела место в декабре 2016 года), оплачиваемые отпускные указываются в следующем отчетном периоде.

Пример: отпуск в декабре 2016 года

Как отразить переводной отпуск в 6-НДФЛ, указано в примерах, приведенных ниже.

В декабре 2016 года в ЗАО «Хай» начислены отпуска следующим сотрудникам:

- Сергеев Л.Ю. — 15.12.16 — 28000 руб .;

- Козлов П.I. — 30.12.16 — 14000 руб.

При выплате отпускных сумм удерживались в размере 13 процентов:

- 28000 х 13% = 3640 рублей;

- 14000 х 13% = 1820 руб.

Выплачена заработная плата:

- Сергеев Л.Ю. — 15.12.16;

- Козлов П.И. — 30.12.16.

Налог (3640 + 1820 = 5460 руб.) Уплачен в бюджет 30.12.16.

31.12.16 приходится на выходной день, поэтому последний день перечисления НДФЛ 09.17.01, это первый рабочий день в 2017 году.

Как отразить декабрьские праздники в 6-НДФЛ? Выплаты по отпускам, выплаченные в декабре, должны быть отражены в отчете за 4 квартал 2016 года и в декларации 6-НДФЛ за 1 квартал 2017 года.

Отчет за 4 квартал:

- (28 000 + 14 000 = 42 000 рублей) отражаются в первом разделе формы 6-НДФЛ по строке 020,

- Начисленный налог (3640 + 1820 = 5460 рублей) отражается в первом разделе по строке 040,

- Налог у источника выплаты (5460 рублей) отражается в строке 070.

- во втором разделе операции не отображаются, так как крайний срок уплаты НДФЛ в бюджет на время отпуска — 1 рабочий день 09.01.17.

Отчет за 1 квартал 2017 г .:

- в первом разделе суммы по данным операциям не отображаются, во втором разделе

- отображаются следующим образом:

100 15.12.16 130 28000

110 15.12.16 140 3640

120 09.01.17

100 30.12.16 130 14000

110 30.12.16 140 1820

120 09.01.17.

Пример: выходной в июне 2017 года

Как правильно отразить отпуск в 6-НДФЛ в последний месяц квартала, если последний день месяца — рабочий, рассмотрим на примере июнь 2017 года.

Дата о получении дохода в виде отпуска — всегда день выплаты своему сотруднику.

Дата удержания налога должна совпадать с днем выплаты дохода, так как доход (в данном случае отпускные) выплачивается за вычетом подоходного налога.

Отпуск оплачиваемый в июне. Последний день зачисления НДФЛ в бюджет — 30 июня, рабочий день. Выплаченные в июне отпускные не переходят в июль (следующий отчетный период), а отражаются только в отчете за полгода.

Рассмотрим 6-НДФЛ (пример заливки на полгода) в составе

.