Справка 2 ндфл о зарплате: 2-НДФЛ. Справка о доходах физического лица | Образец — бланк — форма

Новая форма 2-НДФЛ с 2019 года — Бухонлайн

Состав новой формы 2-НДФЛ

В новой справке 2-НДФЛ есть три раздела и одно приложение, предназначенное для расшифровки данных о доходах и вычетах по месяцам (в прежней форме было пять разделов без приложения). Соответственно, появился новый Порядок заполнения справки о доходах и суммах налога физического лица (утв. приказом ФНС России от 02.10.18 № ММВ-7-11/566@; далее — Порядок заполнения новой формы 2-НДФЛ). Обратите внимание: общие правила составления справки 2-НДФЛ рассмотрены в статье «2-НДФЛ с 2019 года: инструкция по заполнению той справки о доходах физлица, которая сдается в инспекцию».

Заполнить и сдать через интернет 2-НДФЛ по новой форме

Оформить заявку

]]>

Возврат излишне удержанного НДФЛ

Теперь перейдем к практическим вопросам заполнения новой формы 2-НДФЛ. Начнем с вопроса о том, как отразить в справке излишне удержанные суммы налога, которые были возвращены физлицу в течение года. Такая ситуация может возникнуть из-за ошибок, допущенных налоговым агентом, и по другим причинам. Так, работодатель обязан вернуть НДФЛ сотруднику, который принес уведомление, подтверждающее право на имущественный вычет (возвращается налог, удержанный с начала года; подробнее см. «Работник обратился за получением имущественного или социального вычета по месту работы: что должен сделать бухгалтер»). Также право на возврат налога имеют иностранцы, работающие по патенту (возвращается налог, удержанный с момента приема на работу, до момента получения от ИФНС подтверждения права на зачет авансовых платежей).

Независимо от основания возврата НДФЛ, у налоговых агентов возникает один и тот же вопрос: как правильно заполнить раздел 2 «Общие суммы дохода и налога по итогам налогового периода» справки 2-НДФЛ по этим сотрудникам? Указывать ли возвращенный налог в составе удержанных и перечисленных сумм?

Чтобы ответить на эти вопросы, проанализируем общие положения Порядка заполнения новой формы 2-НДФЛ. Так, в пункте 1.2 этого Порядка сказано, что справка 2-НДФЛ составляется налоговым агентом на основании данных, содержащихся в регистрах налогового учета. При этом сама форма справки содержит поле для указания даты ее составления. Совместив эти два положения, получим следующее правило: все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета, определенных на дату, указанную в поле «дата» этой справки.

Так, в пункте 1.2 этого Порядка сказано, что справка 2-НДФЛ составляется налоговым агентом на основании данных, содержащихся в регистрах налогового учета. При этом сама форма справки содержит поле для указания даты ее составления. Совместив эти два положения, получим следующее правило: все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета, определенных на дату, указанную в поле «дата» этой справки.

Теперь применим это правило к нашей ситуации. Если справка о доходах составляется после фактического возврата налогоплательщику излишне удержанного НДФЛ, то все показатели в ней нужно отражать с учетом произведенных корректировок. А значит, в полях «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки сумма НДФЛ, возвращенная налогоплательщику, не указывается. Другими словами, после того, как налог возвращен физлицу, для целей составления справки 2-НДФЛ эта сумма уже не считается удержанной и перечисленной.

Если же справка о доходах заполняется до момента перечисления налогоплательщику излишне удержанного НДФЛ, то соответствующую сумму необходимо учесть при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная». Также эту сумму следует отразить в поле «Сумма налога, излишне удержанная налоговым агентом» раздела 2 справки. А уже после возврата НДФЛ налогоплательщику работодатель должен будет представить уточненную справку о доходах. Отметим, что в части представления «уточненок» правила не поменялись, поэтому можно руководствоваться прежними разъяснениями чиновников (письмо ФНС России от 13.09.12 № АС-4-3/15317; см. «ФНС разъяснила, как заполнить уточненную справку 2-НДФЛ в случае возврата бывшему работнику излишне удержанного налога»).

Вести учет НДФЛ в веб‑сервисе, формировать и сдавать 6‑НДФЛ и 2‑НДФЛ через интернет

]]>

Начисленная, но не выплаченная зарплата

Отдельный блок вопросов касается ситуаций, когда в справке 2-НДФЛ нужно отразить начисления, по которым фактической выдачи (перечисления) денег не произошло. Это могут быть как случаи задержки выплаты зарплаты по вине работодателя (нехватка средств и т.п.), так и случаи, когда выдать деньги не получилось по вине работника, который просто не явился за расчетом. Рассмотрим конкретные ситуации.

Это могут быть как случаи задержки выплаты зарплаты по вине работодателя (нехватка средств и т.п.), так и случаи, когда выдать деньги не получилось по вине работника, который просто не явился за расчетом. Рассмотрим конкретные ситуации.

В связи с финансовыми трудностями, которые возникли в организации в 2018 году, последняя выдача заработной платы состоялась в июне 2018 года. Все последующие суммы зарплаты начислялись, но не выплачивались. Как отразить невыплаченные суммы в справке 2-НДФЛ?

В Порядке заполнения новой формы 2-НДФЛ неоднократно упоминается, что доход отражается в том месяце, когда он считается фактически полученным (п. 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка). А дата фактического получения дохода для целей НДФЛ определяется на основании положений статьи 223 НК РФ. Напомним, что нормы статьи 223 НК РФ следовало применять и при заполнении прежней формы 2-НДФЛ, где также говорилось об отражении дохода в месяце фактического получения. Этот вывод подтвержден, в частности, в письмах ФНС России от 01.08.16 № БС-4-11/13984@ (ответ на вопрос № 12) и от 02.03.15 № БС-4-11/3283 (см. «ФНС уточнила, как отразить в 2-НФДЛ зарплату за прошлый год, выплаченную в 2015 году»).

Соответственно, чтобы понять, как отразить в справке 2-НДФЛ начисленную, но невыплаченную заработную плату, нужно обратиться к правилам статьи 223 НК РФ. Пункт 2 этой статьи гласит, что доход в виде оплаты труда, выплаченный не в связи с увольнением работника, признается фактически полученным в последний день месяца, за который начислена заработная плата. Следовательно, суммы зарплаты включаются в справку 2-НДФЛ в тех периодах (месяцах), за которые они начислены. При этом дата фактического перечисления (выдачи) денег значения не имеет.

Также нужно учитывать, погашена ли соответствующая задолженность на дату формирования справки 2-НДФЛ. На основании пункта 4 статьи 226 НК РФ удержание исчисленного НДФЛ осуществляется из выплачиваемых сумм. А значит, до момента выплаты (перечисления) заработной платы обязанность по удержанию исчисленного НДФЛ не возникает (при условии, что до этого момента сотруднику не выплачивались иные доходы в денежной форме).

Соответственно, если справка 2-НДФЛ формируется после того, как была погашена задолженность по заработной плате, значит, исчисленный по этим суммам налог уже удержан и перечислен в бюджет. Поэтому справка заполняется в обычном порядке, как если бы зарплата была выплачена своевременно. А именно: сумма удержанного при погашении задолженности налога учитывается при формировании показателей по полям «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 2 справки.

Но если на дату формирования 2-НДФЛ задолженность перед работником еще не погашена, то порядок заполнения справки будет немного другой. Суммы начисленной зарплаты в этом случае тоже отражаются в приложении к справке 2-НДФЛ за соответствующие месяцы (вне зависимости от даты погашения долга). Следовательно, эти суммы участвуют в формировании показателей по полям «Общая сумма дохода» и «Налоговая база», а исчисленный с этих сумм налог включается в показатель по полю «Сумма налога исчисленная» раздела 2 справки. Но так как на дату составления справки зарплата не была перечислена, а налог не был удержан, то сумма НДФЛ попадает не в поля «Сумма налога удержанная» и «Сумма налога перечисленная», а в поле «Сумма налога, не удержанная налоговым агентом» раздела 2 справки.

После того, как задолженность будет ликвидирована, налоговому агенту придется подать корректирующие справки о доходах за 2018 год. Если погашен весь долг по зарплате, то в уточненных справках в поле «Сумма налога, не удержанная налоговым агентом» ставится ноль («0»), а сумма, которая была указана в этом поле в первоначальной справке, отображается в полях «Сумма налога удержанная» и «Сумма налога перечисленная». А если долг по зарплате выплачен частично, то на соответствующие суммы НДФЛ уменьшается показатель в поле «Сумма налога, не удержанная налоговым агентом» и увеличиваются показатели по строкам «Сумма налога удержанная» и «Сумма налога перечисленная». При дальнейшем погашении задолженности нужно будет сдать повторные уточненные справки 2-НДФЛ. Напомним, что и ранее в подобной ситуации следовало представлять «уточненки» (письма ФНС России от 13.09.12 № АС-4-3/15317 и от 02.03.15 № БС-4-11/3283).

Напомним, что и ранее в подобной ситуации следовало представлять «уточненки» (письма ФНС России от 13.09.12 № АС-4-3/15317 и от 02.03.15 № БС-4-11/3283).

Обратите внимание: суммы задолженности по заработной плате за 2018 год, фактически перечисленные (выплаченные) в 2019 году, в справках 2-НДФЛ за 2019 год не отражаются. Это следует из упомянутых выше пунктов 4.1, 4.3, 4.11, 6.1, 6.2 и 6.8 Порядка заполнения новой формы 2-НДФЛ.

Работник был уволен в ноябре 2018 года. Но поскольку он не явился на работу за получением расчета, компенсация за неиспользуемый отпуск и зарплата за ноябрь 2018 года были депонированы. Данные суммы были выданы уволенному сотруднику только в марте 2019 года. В справках за какие периоды нужно указать эти выплаты?

В данном случае нужно снова обратиться к положениям статьи 223 НК РФ. В пункте 2 этой статьи сказано: в случае прекращения трудовых отношений до истечения календарного месяца, датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход. Значит, в описанной ситуации сумма депонированной заработной платы попадет в справку 2-НДФЛ за 2018 год. В приложении к этой справке указанную сумму следует отразить в ноябре. А порядок заполнения раздела 2 справки будет зависеть от даты ее формирования: до выплаты депонированной суммы зарплаты или после.

А вот с компенсацией за неиспользованный отпуск ситуация другая. Для такой компенсации в статье 223 НК РФ не предусмотрено специальных правил определения даты фактического получения дохода. А значит, применяется общее правила для дохода в денежной форме: такой доход считается фактически полученным в день выплаты (перечисления) денег (подп. 1 п. 1 ст. 223 НК РФ).

Бесплатно рассчитать зарплату и отпускные с учетом всех актуальных на сегодня показателей

]]>

В нашем случае компенсация за неиспользованный отпуск была выплачена в марте 2019 года. Следовательно, эту сумму нужно отразить в справке 2-НДФЛ за 2019 год.

Следовательно, эту сумму нужно отразить в справке 2-НДФЛ за 2019 год.

Изменение паспортных данных и иных сведений о физлице

Следующий блок вопросов связан с изменениями паспортных и иных данных о физическом лице, в отношении которого подаются сведения о доходах. Речь идет о получении новых документов, удостоверяющих личность, смене фамилии, гражданства, и т.п. Причем, эти изменения могут происходить как в том периоде, за который составляется справка 2-НДФЛ, так и после его окончания, но до момента формирования отчета. Приведем примеры таких ситуаций.

В феврале 2019 года сотрудница получила новый паспорт в связи с достижением 45-летнего возраста. Реквизиты какого документа — старого или нового — надо указать в справке 2-НДФЛ, которая сдается в марте этого года?

Порядок заполнения новой формы 2-НДФЛ не содержит прямого ответа на данный вопрос. В то же время в пункте 3.3 этого Порядка сказано, что в полях «Фамилия», «Имя», «Отчество» раздела 1 справки 2-НДФЛ указываются фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. При этом реквизиты данного документа приводятся в поле «Серия и номер» раздела 1 справки. Одновременно, как уже упоминалось, форма справки 2-НДФЛ содержит поле для указания даты ее составления.

Исходя из этих положений, можно сделать вывод о том, что соответствующие показатели справки о доходах формируются на основании документов, актуальных по состоянию на дату, отображенную в поле «дата». Поэтому если справка 2-НДФЛ составляется уже после того, как от сотрудника получены сведения о новом документе, удостоверяющем личность, то в ней нужно указать реквизиты именного нового паспорта. Заметим, что подобные разъяснения чиновники давали и в отношении прежней формы 2-НДФЛ (письма ФНС России от 29.12.17 № ГД-4-11/26889@ и от 27.03.18 № ГД-4-11/5667@; см. «2-НДФЛ при смене фамилии: как заполнить «уточненку»»).

В сентябре 2018 года один из сотрудников организации получил гражданство РФ. Надо ли внести в справку 2-НДФЛ за 2018 год реквизиты нового документа, удостоверяющего личность?

Надо ли внести в справку 2-НДФЛ за 2018 год реквизиты нового документа, удостоверяющего личность?

В этом случае надо действовать по аналогии с предыдущей ситуацией. То есть налоговому агенту нужно исходить из того, что все показатели справки 2-НДФЛ формируются на основании данных регистров налогового учета и документов, действительных по состоянию на дату, указанную в поле «дата» этой справки. В рассматриваемом случае справка о доходах составляется уже после того, как в бухгалтерию поступила информация об обретении сотрудником гражданства РФ. Следовательно, в эту справку вносятся реквизиты нового документа, удостоверяющего личность (российского паспорта). При этом в поле «Гражданство (код страны)» указывается, что сотрудник является гражданином РФ.

В связи с тем, что меняется сразу несколько показателей, может возникнуть вопрос о том, надо ли представить две справки 2-НДФЛ. На самом деле, следует сдать только одну справку. Обоснование простое: в подобной ситуации представление двух справок 2-НДФЛ за один и тот же налоговый период одним и тем же налоговым агентом в отношении одного и того же физического лица законодательством не предусмотрено.

Обратите внимание: при сдаче 2-НДФЛ наиболее комфортно будут чувствовать себя те налоговые агенты, которые используют для подготовки и проверки отчетности веб-сервисы (например, систему для отправки отчетности «Контур.Экстерн»). Там установлены актуальные проверочные программы, которые используются при приеме отчетности на стороне инспекции. Причем, эти программы обновляются автоматически, без участия пользователя. Если данные, которые ввел налоговый агент, не соответствуют актуальным кодам и контрольным соотношениям ФНС, система обязательно предупредит об этом бухгалтера и подскажет ему, как можно исправить ошибки.

Как сделать справку 2-НДФЛ для сотрудника – Учет без забот

- Опубликовано 20.07.2014 15:32

- Автор: Administrator

- Просмотров: 57164

В этой статье я расскажу о том, как сделать справку 2-НДФЛ в программах 1С. Речь пойдет не об ежегодной отчетности, а о справке для сотрудника, которая может потребоваться в любое время года. Рассмотрим, как её сформировать в программах 1С: Зарплата и управление персоналом 8 и 1С: Бухгалтерия предприятия 8.

Речь пойдет не об ежегодной отчетности, а о справке для сотрудника, которая может потребоваться в любое время года. Рассмотрим, как её сформировать в программах 1С: Зарплата и управление персоналом 8 и 1С: Бухгалтерия предприятия 8.

В зарплатной программе нужно перейти на вкладку рабочего стола «Налоги» и выбрать пункт «Справка о доходах (2-НДФЛ) для сотрудников».

Или зайти в меню

Расчет зарплаты по организациям -> Налоги и взносы -> Справка о доходах (2-НДФЛ) для сотрудников

Создаем новый документ, выбираем организацию, сотрудника и налоговый период. Справка заполняется автоматически, остается только проверить данные.

Суммы доходов и вычетов можно сверить с расчетными листками, а общую сумму налога пересчитать, умножив облагаемую базу на 13%. Остаются еще графы «Удержано» и «Перечислено», в которые часто попадают совсем неправильные суммы. Конечно, содержимое этих граф можно исправить вручную, а можно найти причину этой проблемы.

Суммы удержанного НДФЛ могут по-разному регистрироваться в программе, это зависит от настройки параметров учета. На вкладке «Расчет зарплаты» есть галочка «При исчислении НДФЛ принимать исчисленный налог к учету как удержанный».

В том случае, если эта галочка установлена, то суммы удержанного НДФЛ регистрируются документами начисления зарплаты, если нет — то документами, которыми зарплата выплачивается. Во втором случае возможны расхождения, если документы проведены в неправильной последовательности (сначала выплаты, а потом начисления). Поэтому я бы рекомендовала эту галочку в настройках устанавливать, только после этого нужно перепровести все документы начисления и выплаты зарплаты за текущий год.

Суммы перечисленного НДФЛ регистрируются документом «Перечисление НДФЛ в бюджет РФ», который находится на закладке «Налоги».

В 1С: Бухгалтерии предприятия 8 редакции 3.0 для формирования справки 2-НДФЛ нужно зайти на вкладку «Зарплата и кадры» и выбрать пункт «2-НДФЛ для сотрудников».

Создаем новый документ, выбираем организацию, период и сотрудника, а также указываем, формировать справку сводно или в разрезе кодов ОКТМО. Справка заполняется автоматически. Для заполнения колонок «Удержано» и «Перечислено» не нужно совершать дополнительных действий или настроек, они заполняются автоматически документами начисления и выплаты зарплаты. Если какая-то из сумм указана неверно, как правило, достаточно перепровести документы в правильной последовательности.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

ЗАРПЛАТА ВЫПЛАЧИВАЕТСЯ НЕ ВОВРЕМЯ: В КАКОМ МЕСЯЦЕ ВОЗНИКАЕТ ДОХОД У РАБОТНИКА — НТВП Кедр

Распечатать

По материалам журнала «Главная книга»

Шаронова Е.А.

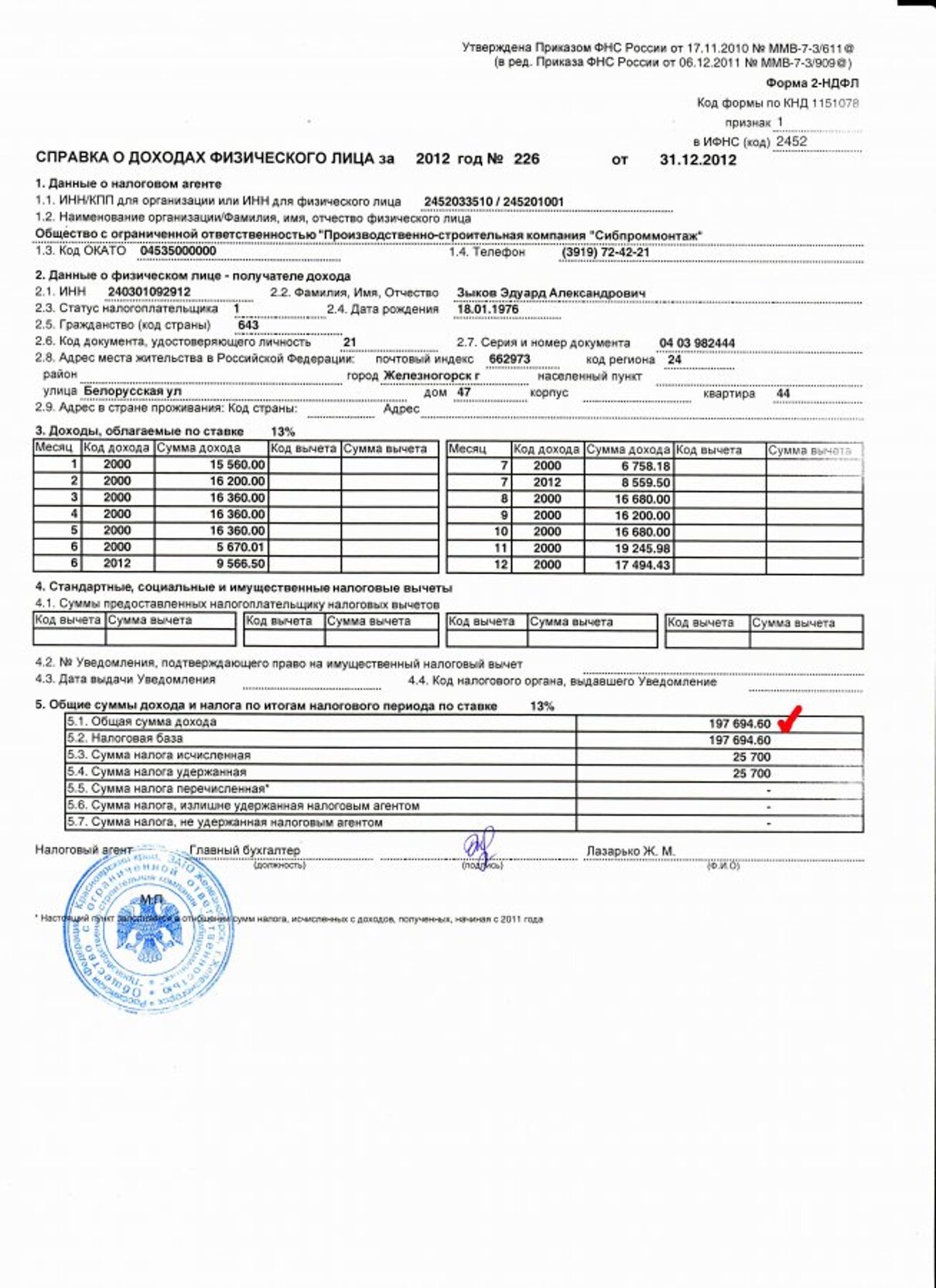

В октябре прошлого года вышло в свет Письмо ФНС о порядке заполнения справок 2-НДФЛ, которое озадачило многих бухгалтеров. В нем речь идет о ситуации, когда организация выплачивает зарплату с большой задержкой, а именно зарплата за декабрь 2012 г. была выплачена в апреле 2013 г. Так вот, ФНС разъяснила, что в справке 2-НДФЛ доходы отражаются в тех месяцах налогового периода, в которых эти доходы фактически выплачены. И в рассматриваемой ситуации начисленную зарплату за декабрь 2012 г., фактически выплаченную в апреле 2013 г., надо учитывать как доходы 2013 г. <1>

Однако ранее ФНС говорила, что выплаченную в январе зарплату за декабрь прошлого года надо учитывать как доходы прошлого года <2>. Что же получается: позиция налогового ведомства изменилась?

За комментариями мы обратились в Минфин и получили такой ответ.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ НИКОЛАЙ НИКОЛАЕВИЧ — советник государственной гражданской службы РФ 1 класса

«Во-первых, в Письме ФНС от 07.10.2013 N БС-4-11/17931@ изложена позиция, которая относится к конкретной ситуации. Во-вторых, в нем немного некорректно сформулирован ответ. Так, по нормам ТК работодатель выплачивает зарплату не реже чем каждые полмесяца — в день, установленный трудовым договором (правилами внутреннего трудового распорядка, коллективным договором) <3>. То есть работодатель не вправе нарушать требования ТК РФ в отношении сроков выплаты зарплаты. Но если такое происходит, то возникает задолженность по оплате труда.

Так, по нормам ТК работодатель выплачивает зарплату не реже чем каждые полмесяца — в день, установленный трудовым договором (правилами внутреннего трудового распорядка, коллективным договором) <3>. То есть работодатель не вправе нарушать требования ТК РФ в отношении сроков выплаты зарплаты. Но если такое происходит, то возникает задолженность по оплате труда.

По НК датой фактического получения работником дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности <4>.

Ситуации, подобные рассматриваемой, возникают потому, что имеется установленный НК РФ разрыв между сроком исчисления налога в одном месяце, например в декабре, и его удержанием и перечислением в другом месяце, например в январе следующего года. Причем в течение года происходит то же самое: налог исчисляется, например, в январе, а удерживается и перечисляется в феврале. И это нормальная ситуация. Ведь организации исчисляют суммы НДФЛ нарастающим итогом с начала года по итогам каждого месяца применительно ко всем начисленным работнику за данный период доходам, в отношении которых применяется ставка 13%, с зачетом суммы НДФЛ, удержанной в предыдущие месяцы текущего года <5>.

Таким образом, если начисленная за декабрь зарплата выплачена работникам в январе следующего года (например, зарплата выплачивается 5-го числа каждого месяца), то в разд. 3 справки 2-НДФЛ организация должна отразить все доходы, начисленные работнику за выполнение трудовых обязанностей, в том числе и доходы за декабрь, выплаченные в январе следующего года. При этом в пп. 5.4 «Сумма налога удержанная» и 5.5 «Сумма налога перечисленная» справки 2-НДФЛ указывается сумма налога, перечисленного за налоговый период, включая и сумму НДФЛ, перечисленного в январе за декабрь. Это сделано, чтобы не разрывать сведения в справке 2-НДФЛ о суммах доходов и налога одного календарного года.

Однако в ситуации, когда работодатель выплачивает задолженность по зарплате, например, за декабрь текущего года в апреле следующего, такую задолженность, по моему мнению, следует отражать в доходах апреля следующего года».

Что ж, позиция ясна, но здесь возникает другой вопрос: в какой момент задолженность по зарплате за прошлый год должна быть погашена, чтобы зарплата попала в справку 2-НДФЛ, как и положено, в месяце ее начисления, а не в месяце выплаты работнику. Логично за точку отсчета принять день представления организацией справок 2-НДФЛ в свою ИФНС. И если на этот момент зарплата за прошлый год работнику выплачена и НДФЛ с нее удержан и перечислен в бюджет, то ее надо отражать как доходы 2013 г., а не 2014 г. Ведь на день представления справок 2-НДФЛ задолженности по зарплате и НДФЛ у организации нет. В справке суммы НДФЛ исчисленного, удержанного и перечисленного (пп. 5.3, 5.4, 5.5 справки) будут равны.

Примечание. Это удобнее и для работников, претендующих на какие-либо вычеты по НДФЛ (на приобретение жилья, на обучение, лечение). Представив такую справку 2-НДФЛ, работник получит вычеты в правильной сумме (с учетом декабрьской зарплаты) и вернет всю сумму НДФЛ за год (с учетом декабрьского НДФЛ).

А вот если на момент представления справок 2-НДФЛ имеется задолженность по зарплате за прошлый год, Минфин рекомендует действовать так.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ НИКОЛАЙ НИКОЛАЕВИЧ, Минфин России

«Если на день представления организацией в ИФНС справок 2-НДФЛ задолженность по зарплате за прошлый год не погашена, предусматривается возможность отражать такую задолженность как доходы в том месяце, в котором она выплачена».

Понятно, что рекомендуемый Минфином и ФНС порядок направлен на то, чтобы организации после погашения долгов по зарплате и НДФЛ с нее не пришлось представлять в ИФНС уточненные справки 2-НДФЛ.

Однако это все-таки противоречит гл. 23 НК РФ. Ведь в отношении зарплаты установлена специальная дата получения дохода — последний день месяца, за который она начислена <6>. А момент ее выплаты не имеет никакого значения (то есть неважно, в установленные сроки она выплачивается работникам или нет). Так что в справках 2-НДФЛ доход в виде зарплаты нужно отражать в месяцах ее начисления. Причем даже в том случае, если она не выплачена на день представления справок 2-НДФЛ в налоговую инспекцию. Разумеется, тогда в справках 2-НДФЛ сумма налога исчисленная (в том числе и с начисленной за декабрь зарплаты) будет больше и она не будет совпадать с суммой НДФЛ, удержанной и перечисленной в бюджет (именно на сумму декабрьского НДФЛ). Но заполнить справки 2-НДФЛ в таком виде будет правильно. А вот после выплаты зарплаты нужно будет подать в ИФНС уточненные справки 2-НДФЛ, где нужно отразить в пп. 5.4 и 5.5 новые суммы удержанного и перечисленного налога (с учетом удержанных и перечисленных в 2014 г. сумм). Если вы погасили всю сумму долга по зарплате, то в разд. 5 уточненных справок суммы исчисленного (п. 5.3), удержанного (п. 5.4) и перечисленного (п. 5.5) НДФЛ будут одинаковые. Имейте в виду, что у уточненных справок 2-НДФЛ должны быть те же номера, что и у первоначально сданных справок, но новые даты <7>.

Так что в справках 2-НДФЛ доход в виде зарплаты нужно отражать в месяцах ее начисления. Причем даже в том случае, если она не выплачена на день представления справок 2-НДФЛ в налоговую инспекцию. Разумеется, тогда в справках 2-НДФЛ сумма налога исчисленная (в том числе и с начисленной за декабрь зарплаты) будет больше и она не будет совпадать с суммой НДФЛ, удержанной и перечисленной в бюджет (именно на сумму декабрьского НДФЛ). Но заполнить справки 2-НДФЛ в таком виде будет правильно. А вот после выплаты зарплаты нужно будет подать в ИФНС уточненные справки 2-НДФЛ, где нужно отразить в пп. 5.4 и 5.5 новые суммы удержанного и перечисленного налога (с учетом удержанных и перечисленных в 2014 г. сумм). Если вы погасили всю сумму долга по зарплате, то в разд. 5 уточненных справок суммы исчисленного (п. 5.3), удержанного (п. 5.4) и перечисленного (п. 5.5) НДФЛ будут одинаковые. Имейте в виду, что у уточненных справок 2-НДФЛ должны быть те же номера, что и у первоначально сданных справок, но новые даты <7>.

* * *

В заключение заметим, что если вам удобнее отражать долги по зарплате за прошлый год в справках 2-НДФЛ за текущий год, то вы можете руководствоваться рекомендациями Минфина и ФНС. Хотя они и противоречат НК, штрафы за неправильное заполнение справок 2-НДФЛ вам не грозят.

Также не будет штрафов и пеней, если НДФЛ с несвоевременно выплаченной зарплаты вы перечисляли в бюджет в установленный срок (например, в день получения в банке денег на зарплату) <8>.

———————————

<1> Письмо ФНС от 07.10.2013 N БС-4-11/17931@

<2> Письма ФНС от 03.02.2012 N ЕД-4-3/1692@, от 12.01.2012 N ЕД-4-3/74

<3> ч. 6 ст. 136 ТК РФ

<4> п. 2 ст. 223 НК РФ

<5> п. 3 ст. 226 НК РФ

<6> п. 2 ст. 223 НК РФ

<7> разд. I Рекомендаций, утв. Приказом ФНС от 17.11.2010 N ММВ-7-3/611@

<8> пп. 4, 6 ст. 226, статьи 75, 123 НК РФ

Впервые опубликовано в журнале «Главная книга» 2014, N 2

новая форма, бланк, образец заполнения

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например, банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

До 2021 года этот документ назывался 2-НДФЛ, и, кроме выдачи на руки работникам, налоговые агенты ежегодно оформляли его и сдавали в ИФНС на всех сотрудников организации. Теперь ситуация изменилась. Отдельной 2-НДФЛ больше не существует, для отчетности ее включили в состав расчета 6-НДФЛ, а новая форма 2-НДФЛ за 2021 год для выдачи на руки налогоплательщикам утверждена приказом ФНС № ЕД-7-11/753@ от 15.10.2020 и носит название «Справка о доходах и суммах налога физического лица». Но функционал документа, его назначение и требования к его выдаче не изменились.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ, работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020.

Как заполняется этот отчет, подробно рассказано в статье «Как заполнить форму 6-НДФЛ за 1 квартал 2021 года. Полное руководство».

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

Генеральному директору ООО «PPT.RU» Петрову П.П. от экспедитора Савельева М.Л. Заявление Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г. 28.04.2021 Савельев |

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Некоторые коды доходов приведены в таблице ниже. Разберемся, какие изменения по 2-НДФЛ в 2021 году произошли в этой сфере. Отдельные коды ФНС присвоила доходам граждан от операций с финансовыми инструментами: появился код инвестиционного вычета «619». Он соответствует сумме положительного финансового результата, полученного налогоплательщиком по операциям на индивидуальном инвестиционном счете. Код дохода «дивиденды» не изменился, их по-прежнему обозначают 1010.

Вид дохода | Код |

|---|---|

| Заработная плата | 2000 |

| Пособие по временной нетрудоспособности (по больничному) | 2300 |

| Выплаты отпускных при оформлении ежегодного оплачиваемого отпуска | 2012 |

Сумма компенсации за неиспользованный отпуск | 2013 |

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях | 2014 |

| Премия | 2002 |

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07. | 2301 |

Сумма списанного безнадежного долга | 2611 |

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях | 3023 |

02.1992

02.1992Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015.

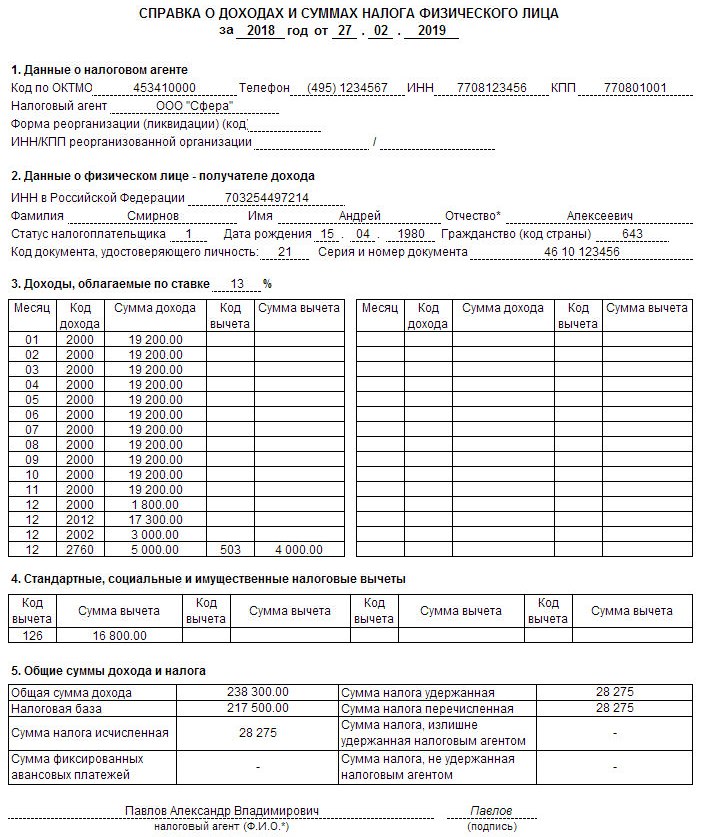

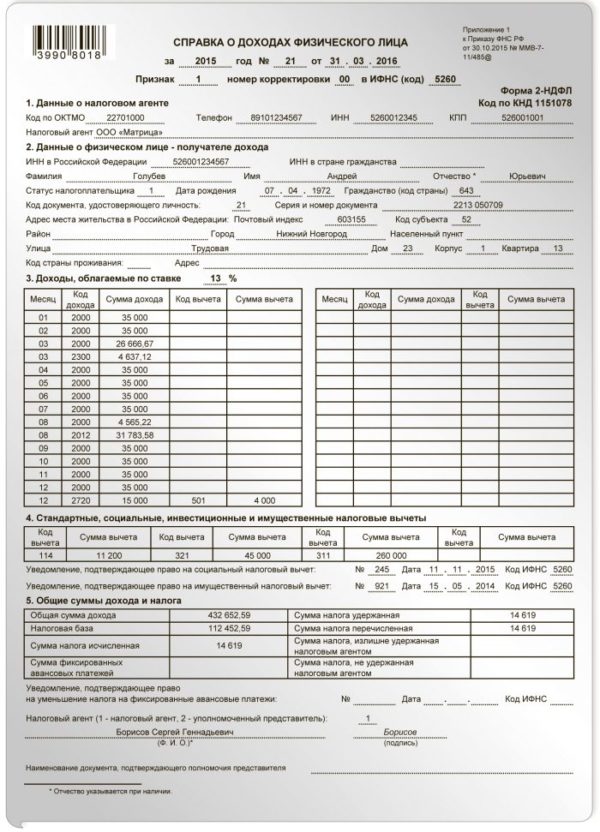

Как выглядит справка 2-НДФЛ в 2021 году

Для выдачи работникам в 2021 году действует отдельная справка о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения справки по новой форме:

Алгоритм заполнения документа:

- Указать период и дату выдачи справки.

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

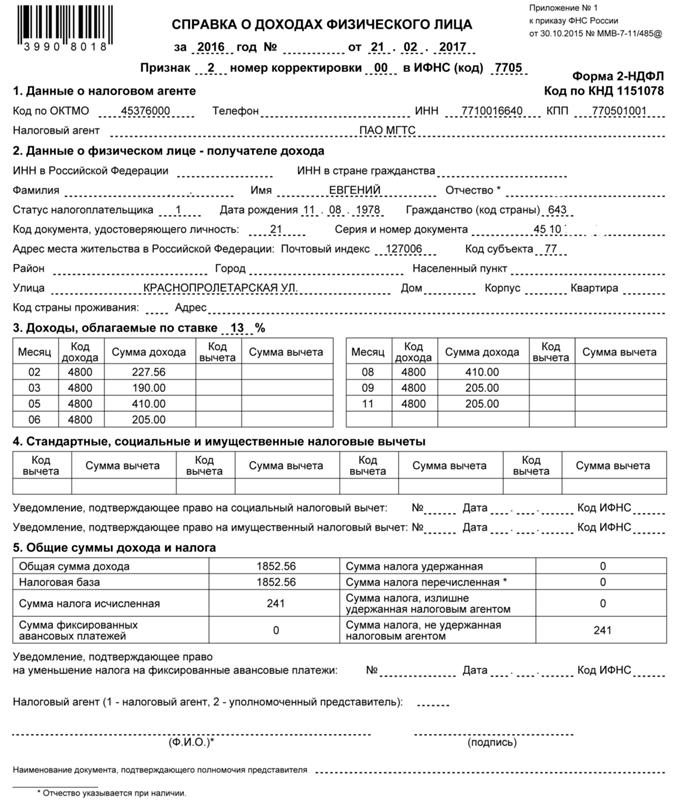

Исправление ошибок

Если при заполнении формы налоговый агент допустил ошибку, он сдает уточненную форму. В ее поле «№» необходимо указать номер первоначальной справки (в которой была допущена ошибка). Дату оформления ставят текущую. В поле «Номер корректировки» надо указать код 01 или 02 и т. д. (в зависимости от того, какая по счету корректировка). Если необходимо сдать полностью аннулирующую справку, используется код 99. Аналогичный порядок действует при указании ошибочных данных налогоплательщика (например, ИНН), об этом сказано в письме УФНС по г. Москве от 18.03.2011 № 20-14/3/025669@.

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Правовые документы

Что нужно знать про Справку о доходах для банка?

- Где можно получить справка о доходах?

- Как правильно заполнить справку 2НДФЛ?

- Проверяется ли справка о доходах в банке?

- В каком банке можно получить кредит без подтверждения дохода?

Справка о доходах это один из самых востребованных документов, который выдаётся государственным лицам и представителям частных организаций. Часто такая справка является обязательной для предъявления в банковских учреждениях, с целью получения кредитных средств. Её основное назначение заключается в подтверждении платёжеспособности предъявителя. Может понадобиться для оформления визы, налоговой службы, различных социальных проектов. Рассмотрим подробно, что представляет собой такая справка, где и как её можно получить, распространённые ошибки при заполнении.

Источник изображения: vk.com

Где можно получить справка о доходах?

Для начала попробуем разобраться, как получить справку 2НДФЛ о доходах. Этот документ должен выдавать работодатель, по запросу своего сотрудника. Справка оформляется в бухгалтерии, после чего проверяется и отдаётся для подписи руководящим лицом. Получить такой документ не сложно – достаточно обратиться к руководству с письменным заявлением. Работодатель не имеет права отказать подчинённому в выдаче такой справки.

Получить такой документ не сложно – достаточно обратиться к руководству с письменным заявлением. Работодатель не имеет права отказать подчинённому в выдаче такой справки.

Стандартная справка о доходах должна быть предоставлена в течение трёх суток, с момента обращения сотрудника. Срок действия документа может разниться, в зависимости от специфики деятельности предприятия, на котором трудоустроен специалист. В большинстве случаев, справка действительна в течение месяца, начиная со дня выдачи. Определённого на законодательном уровне образца не существует: справка может быть выполнена в свободной форме, либо по утверждённому в компании работодателя шаблону.

Источник изображения: mainfin.ru

Как правильно заполнить справку 2НДФЛ?

Получить информацию о том, где заполнить справку о доходах, можно в бухгалтерии. Заполнением занимаются специалисты компании-работодателя. В документе обязательно должны присутствовать следующие данные:

- Название компании, где работает предъявитель справки;

- Сведения о сотруднике;

- Размер заработной платы в среднемесячном эквиваленте;

- Сумма средств, начисленных по факту;

- Сумма, выдаваемая на руки;

Если в документе указывается «чистая» заработная плата, данные по налоговым отчислениям можно не указывать. В случае задолженности предприятия по зарплате сотруднику, информация об этом должна присутствовать в документе.

В документе не должно быть исправлений, ошибок. Все данные должны соответствовать действительности. За предоставление ложной информации администрация предприятия может быть привлечена к уплате штрафа или уголовной ответственности. Справку можно оформить в формате листа А4, либо заполнить данные на фирменном бланке предприятия. Разрешается не только печатный текст, но и заполнение вручную. Документ обязательно должен иметь подпись директора производства и главного бухгалтера. Коммерческим организациям необязательно проставлять печатный штамп.

Источник изображения: welt.de

Проверяется ли справка о доходах в банке?

Некоторые пользователи задаются вполне резонным вопросом: проверяется ли справка о доходах в банковских структурах? Да, вся информация, предъявляемая клиентом банка, подлежит тщательной проверке. Поэтому не рекомендуется предоставлять неправдивые данные. При обращении за получением кредита такая справка не является обязательной – банк вполне может выдать кредит без справки о доходах, но процентная ставка при этом будет существенно выше.

В справку заносятся некоторые личные данные предъявителя: полные ФИО, серия и номер паспорта, информация о том, где и когда он был выдан. Указывается текущая должность сотрудника, подтверждается факт его работы в структуре организации. Проставляется дата, когда был заключён трудовой договор, величина доходов за определённый период времени.

В каком банке можно получить кредит без подтверждения дохода?

Для начала:

- Нужно зайти в каталог банков, которые предоставляют кредит без справок

- Выбрать свой город

- В списке будут указаны банки с лучшими условиями

- Изучить предложения и рассчитать платеж на онлайн-калькуляторе

- Оформить предварительную заявку

Налоги на заработную плату и доход от заработной платы

Труд работника обычно компенсируется в виде заработной платы, оклада, а иногда и чаевых, комиссионных, дополнительных льгот, премий и премий. Вся эта компенсация облагается различными налогами на уровне штата и на федеральном уровне. По крайней мере, три федеральных налога взимаются с заработной платы и доходов от заработной платы: подоходный налог, налог на социальное обеспечение и налог на медицинское страхование.

Федеральный подоходный налог

Подоходный налог, взимаемый с заработной платы и других компенсаций, рассчитывается по форме 1040 каждый год. Общая сумма вашей компенсации указана в графе 1 Формы W-2 2020 года.

Общая сумма вашей компенсации указана в графе 1 Формы W-2 2020 года.

Федеральная система подоходного налога является прогрессивной — ставки постепенно повышаются по мере увеличения вашего дохода, но различные вычеты и освобождения могут снизить федеральный подоходный налог за счет уменьшения суммы налогооблагаемого дохода. Налоговые льготы могут быть применены к налогу, который вы должны, так же, как если бы вы внесли платеж в IRS.

Удержание федерального подоходного налога

Общая сумма подоходного налога, удержанного вашим работодателем из вашей заработной платы, указана в поле 2 формы W-2.Сумма основана на информации, которую вы предоставили в форме W-4, которую вы должны были заполнить, когда приступили к работе. Это может быть больше или меньше суммы федерального налога, которая будет причитаться правительству в конце года, когда вы подадите свою налоговую декларацию. Ваш работодатель переводит эти деньги в IRS от вашего имени.

Сотрудники могут изменить размер федерального подоходного налога, удерживаемого из их зарплаты, изменив информацию, представленную в Форме W-4. Эту форму можно изменить в любое время во время вашего трудоустройства.

Часть вашего дохода может не подлежать удержанию. Традиционные взносы 401 (k) сначала вычитаются перед расчетом удержания, как и некоторые взносы на медицинское страхование и групповое страхование жизни, уплачиваемые вашим работодателем. Счета возмещения расходов по уходу за иждивенцами и помощь в усыновлении также обычно не считаются налогооблагаемым доходом.

Налог на бесплатную медицинскую помощь

Корректировка вашего удержания влияет только на удержание федерального подоходного налога и подоходного налога штата, но не на удержание социального обеспечения и Medicare, поскольку эти налоги применяются по фиксированной ставке для всех налогоплательщиков.Налоги на медицинское обслуживание и социальное обеспечение вместе именуются налогами FICA.

Налог Medicare — это фиксированный налог на весь компенсационный доход, который указан в поле 5 вашего W-2. С 2020 года ставка составляет 2,9%. Половину налога на Medicare, или 1,45%, оплачивает работодатель. Остальные 1,45% оплачивает работник. Налог на бесплатную медицинскую помощь также вычитается из общей суммы компенсации работника в качестве удержания из заработной платы за каждый период выплаты заработной платы.

С 2020 года ставка составляет 2,9%. Половину налога на Medicare, или 1,45%, оплачивает работодатель. Остальные 1,45% оплачивает работник. Налог на бесплатную медицинскую помощь также вычитается из общей суммы компенсации работника в качестве удержания из заработной платы за каждый период выплаты заработной платы.

Дополнительный налог на Medicare в размере 0,9% может применяться к тем, чей доход превышает 200 000 долларов по состоянию на 2020 год.Эта сумма увеличивается до 250 000 долларов для состоящих в браке налогоплательщиков, подающих совместно, но снижается до 125 000 долларов, если вы состоите в браке, но подаете отдельную декларацию.

Налог на социальное обеспечение

Налог на социальное обеспечение также представляет собой фиксированную ставку в размере 12,4% от всех компенсационных доходов вплоть до размера заработной платы, ежегодно устанавливаемого Управлением социального обеспечения (SSA). Как и налог на бесплатную медицинскую помощь, половину налога на социальное обеспечение платит работодатель, а половину — работник — по 6,2% от заработной платы каждого работника.Взаимодействие с другими людьми

Ставка налога на социальное обеспечение была снижена до 10,4% в 2011 и 2012 годах, при этом работодатель платил 6,2%, а сотрудники — 4,2%, но в 2013 году она вернулась к 12,4%.

Этот налог имеет максимальный предел — «базу заработной платы» — в размере 137 700 долларов дохода на 2020 год. В 2021 году он возрастет до 142 800 долларов США. Сумма, указанная в поле 3 вашей формы W-2, не должна превышать 137 700 долларов США в По этой причине 2020 налоговый год. Вам нужно только заплатить налог на социальное обеспечение с компенсации и заработка до этой суммы.

Возможно, вы будете облагаться налогом на сумму, превышающую годовую базу заработной платы, если вы работаете более чем на одного работодателя, и каждый из них удерживает налог на социальное обеспечение до базовой суммы. Вы можете потребовать возмещение от IRS при подаче налоговой декларации, если вы платите слишком много, или отслеживать свои доходы и предупреждать своих работодателей о прекращении удержания, когда ваш общий доход от всех рабочих мест достигнет этой цифры.

Компенсация, освобожденная от налогов FICA

Некоторые виды компенсации освобождены от налогов на социальное обеспечение и медицинскую помощь.Они включают:

- Возмещение от работодателя работнику по плану подотчетности

- Заработная плата детям 17 лет и младше, нанятым их родителями

- Взносы по медицинскому страхованию, оплачиваемые как работодателем, так и работником

- Взносы работодателя в план пенсионных накоплений

- Взносы на счет медицинских сбережений

- Долгосрочная выплата по болезни через шесть месяцев с момента последней работы сотрудника

- Определенные виды заработной платы, получаемой студентами за работу в университете или колледже

- Пособия по уходу за иждивенцами в размере до 6000 долларов с 2020 года или 3000 долларов для налогоплательщиков, состоящих в браке, но подающих отдельно

- Образовательная помощь в размере до 5250 долларов США по состоянию на 2020 год

- Транспортные расходы для пригородных транспортных средств, проездных документов, парковка и расходы на проезд на велосипедах

Сверхурочная работа и другая дополнительная заработная плата

Бонусы и сверхурочные облагаются налогом так же, как и заработная плата.Таблицы удержания из заработной платы градуированы в зависимости от дохода, поэтому сверхурочные и бонусы могут повлечь за собой более высокие удержания федерального подоходного налога и налога штата по сравнению с вашей обычной заработной платой.

Отчетность по заработной плате и доходам от заработной платы

Существует три механизма отчетности по заработной плате и заработной плате. Во-первых, работодатели сообщают о вашей заработной плате, различных налоговых вычетах и других удержаниях из заработной платы в квитанции о заработной плате, которая выдается одновременно с выплатой заработной платы. Однако не все мелкие работодатели делают это.Возможно, вам придется запросить отчет по периодам оплаты.

Во-вторых, работодатель укажет общую сумму заработной платы и удержанных налогов в форме W-2 после окончания года. Копия W-2 также отправляется в Управление социального обеспечения и в IRS.

В-третьих, сотрудник будет указывать свой доход от заработной платы на всех рабочих местах в своих ежегодных налоговых декларациях по федеральным налогам и налогам штата.

Доход, не облагаемый федеральным налогом

Не все формы дохода облагаются налогом.Компенсация рабочим, как и социальные выплаты, обычно не производится. Некоторые квалифицированные пенсионные выплаты освобождены от уплаты налогов, особенно для сотрудников службы общественной безопасности, а также алименты на ребенка.

Государственные и местные налоги

Правительства большинства штатов взимают подоходный налог с заработной платы во многом так же, как и федеральное правительство. В некоторых штатах установлена фиксированная ставка налога, например, в Пенсильвании на уровне 3,07% по состоянию на 2020 год. В других штатах действуют постепенные прогрессивные налоговые ставки, такие как ставка федерального правительства.

В девяти штатах вообще нет подоходного налога на заработанный доход: Аляска, Флорида, Невада, Нью-Гэмпшир, Южная Дакота, Теннесси, Техас, Вашингтон и Вайоминг. Теннесси и Нью-Гэмпшир облагают налогом только дивиденды и проценты, а Теннесси даже не будет облагать налогом этот доход начиная с 2021 года.

Некоторые города и населенные пункты по всей стране также взимают свои собственные подоходные налоги. Нью-Йорк, пожалуй, самый известный пример подоходного налога в городе. Местные налоги взимаются на городском уровне в Огайо, тогда как другие налоги взимаются на уровне округов, например, в Индиане.Остальные налоги устанавливаются школьными округами. Так обстоит дело в Айове.

Корпоративный подоходный налог и подоходный налог с физических лиц

Что такое корпоративный подоходный налог по сравнению с личным?

В этой статье мы обсудим корпоративный и личный подоходный налог. Корпоративный налог — это расходы предприятия (отток денежных средств), взимаемые правительством, которые представляют собой основной источник дохода страны, тогда как подоходный налог с физических лиц — это тип налога, взимаемого государством с доходов физических лиц, таких как заработная плата и оклады. компенсация или оплата, которую человек или сотрудник получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, т.е.

Краткое описание

- Корпоративный налог — это прямой налог, уплачиваемый предприятиями государству с их доходов. Средства, собранные от налогов, служат источником дохода страны и направляются на финансирование различных проектов в интересах ее граждан.

- Максимальная ставка корпоративного налога равна 35%.

- Подоходный налог с населения — это прямой налог, уплачиваемый физическими лицами правительству с их личного дохода, полученного в виде ежемесячной заработной платы.

Что такое корпоративный налог?

Корпоративный налог, также называемый корпоративным налогом или корпоративным налогом, представляет собой прямой налог, взимаемый государством с дохода или капитала компании.

Корпоративное налогообложение — сложный аспект в юрисдикции страны, и правила, регулирующие его, сильно различаются от страны к стране.Некоторые страны считаются налоговыми убежищами Налоговая гавань или оффшорный финансовый центр — это любая страна или юрисдикция, которые предлагают минимальные налоговые обязательства для иностранных физических и юридических лиц, например Кюрасао, Фиджи, Кипр и т. Д., И очень ценятся корпорациями. к мягкой налоговой политике в таких сферах.

Корпоративные налоги вычитаются из суммы прибыли до налогообложения в отчете о прибылях и убытках компании. Отчет о прибылях и убытках. Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены ее прибыли и убытки за определенный период времени.Прибыль или получение чистой прибыли (чистой прибыли), полученной за определенный период.

Максимальная ставка корпоративного налога составляет 35%.

К чему применяется корпоративный налог?

Корпоративные налоги применяются к следующим учреждениям:

- Все корпорации, возникшие в стране (малые, средние и крупные)

- Корпорации, ведущие бизнес внутри страны

- Иностранные предприятия с постоянным представительством в стране

- Корпорации которые являются резидентами для целей налогообложения внутри страны

Что такое подоходный налог с населения?

Подоходный налог с населения — это налог, взимаемый государством с дохода физического лица.Другими словами, подоходный налог уплачивается с заработной платы работника.

Большинство физических лиц не платят индивидуальный подоходный налог с полной суммы дохода в связи с налоговыми льготами, вычетами и кредитами. Налоговая служба США предлагает ряд вычетов, например, вычеты на расходы на здравоохранение и образование, которые налогоплательщики получают для уменьшения своего налогооблагаемого дохода.

Представьте себе человека, который зарабатывает 200 000 долларов дохода и имеет право на 30 000 долларов налоговых вычетов.В таком случае налогооблагаемый доход будет снижен до 170 000 долларов (200 000–30 000 долларов).

Что касается налоговых вычетов, они используются для уменьшения налогового обязательства налогоплательщика или суммы задолженности. Например, кому-то нужно заплатить 30 000 долларов в виде подоходного налога, а он имеет право только на 5 000 долларов в виде налоговых льгот. Таким образом, их налоговые обязательства будут снижены до 25 000 долларов (30 000–5 000 долларов).

Ставки подоходного налога с физических лиц различаются от страны к стране из-за различных законов и государственных систем. Хотя в большинстве стран применяется так называемая прогрессивная система подоходного налога. Прогрессивный налог. Прогрессивный налог — это ставка налога, которая увеличивается по мере увеличения налогооблагаемой стоимости.Обычно он делится на налоговые категории, которые переходят к следующим категориям, что означает, что те, кто зарабатывает больше, облагаются более высокой налоговой ставкой по сравнению с лицами с более низким доходом.

К чему применяется подоходный налог с населения?

Подоходный налог с населения применяется к следующим организациям:

- Частные предприниматели

- Сотрудники, работающие полный рабочий день

Что такое налоговая декларация?

Налоговая декларация — это специальный документ, который подается в налоговый орган и содержит информацию, необходимую для расчета налогов для предприятия.В документе указываются заявленные доходы, расходы и другая финансовая информация. Он состоит из трех разделов:

- Доход (упоминаются все источники дохода организации)

- Вычеты

- Налоговые льготы

После учета налоговых льгот (вычетов, налоговых вычетов и т. Д.) Налогоплательщики прибывают к своим налогам. возврат, который представляет собой сумму, причитающуюся государству в виде налогов.

Обычно налоговые декларации необходимо подавать ежегодно (применимо как к юридическим, так и к физическим лицам).

Ссылки по теме

CFI — официальный провайдер глобальной программы сертификации коммерческих банковских и кредитных аналитиков (CBCA) ™, призванной помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить карьеру, вам пригодятся следующие дополнительные ресурсы CFI:

- Прибыль до налогообложения (EBT) против дохода до налогообложения Прибыль до налогообложения (EBT) против дохода до налогообложения Фактически, нет никакой разницы между доходом до налогообложения (EBT) и доходом до налогообложения .Оба термина обозначают одно и то же понятие и могут использоваться.

- Доход против дохода против дохода Доход против дохода против дохода Доход, доход и прибыль, вероятно, являются тремя наиболее широко используемыми концепциями в бухгалтерском учете и финансах. Все термины обозначают размер

- налогооблагаемого дохода, налогооблагаемого дохода, налогооблагаемого дохода — это компенсация любого физического или юридического лица, которая используется для определения налоговых обязательств. Общая сумма дохода или валовой доход используется в качестве основы для расчета, сколько физическое или юридическое лицо должно государству за конкретный налоговый период.

- Tax ShieldTax ShieldНалоговый щит — это допустимый вычет из налогооблагаемой прибыли, который приводит к уменьшению причитающихся налогов. Стоимость этих щитов зависит от действующей налоговой ставки для корпорации или физического лица. Общие расходы, подлежащие вычету, включают амортизацию, выплаты по ипотеке и процентные расходы.

Просмотреть освобождение от подоходного налога с физических лиц в штате Массачусетс

Освобождение от усыновления

Вам разрешено освобождение от уплаты сборов, уплаченных вами лицензированному агентству по усыновлению за усыновление несовершеннолетнего ребенка .Исключение составляет:

- Полная сумма комиссий, уплаченных в течение налогового года

- Включает сборы, уплаченные вами в налоговом году агентству по усыновлению за процесс усыновления несовершеннолетнего ребенка, независимо от того, действительно ли усыновление происходит в течение налогового года.

Вам не разрешается освобождать от налога часть расходов, которые оплачиваются или возмещаются работодателем и исключены из валового дохода в соответствии с I.R.C. § 137.

Узнайте больше о программах помощи в усыновлении в Массачусетсе.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите полную сумму уплаченных вами сборов в Форме 1, Строке 2f или Форме 1-NR / PY, Строке 4f. Добавьте эту сумму к освобождению от медицинского / стоматологического обслуживания, если таковое имеется

- Введите итоговые данные об усыновлении и медицинском обслуживании в Форме 1, Строке 2g или Форме 1-NR / PY, Строке 4g

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Заявление с указанием наименования и адреса лицензированного агентства по усыновлению

- Подтверждение уплаченной вами платы за усыновление

Возраст 65 лет и старше, освобождение от уплаты налогов

Вам разрешено освобождение от уплаты налогов на сумму 700 долларов США , если вы достигли возраста 65 лет и старше до конца года.При подаче совместной декларации каждый супруг может иметь право на 1 освобождение от уплаты налогов, если каждому из них исполнилось 65 лет на 31 декабря (а не до 1 января согласно федеральным правилам) налогового года.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Заполните соответствующий овал (ов) и введите в поле общее количество людей в возрасте 65 лет и старше.

- Умножьте сумму на 700 долларов и введите результат либо в Форму 1 (строка 2c), либо в Форму 1-NR / PY (строка 4c).

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Подтверждение вашего возраста, например, копия лицензии или свидетельства о рождении

Освобождение от слепоты

Вам разрешено освобождение от уплаты налогов на сумму 2200 долларов США по , если вы или ваш супруг (а) юридически ослеп в конце налогового года.

Вы юридически слепы для целей Массачусетса, если ваша острота зрения с коррекцией составляет 20/200 или меньше в лучшем глазу, или если ваше периферическое поле зрения уменьшилось до 10-градусного радиуса или меньше.

По закону вы не обязаны прилагать к вашему возвращению справку врача, подтверждающую юридическую слепоту, но вы должны быть готовы предоставить такое заключение по запросу.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Заполните соответствующий овал (ов) в Форме 1 (Строка 2d) или Форме 1-NR / PY (Строка 4d)

- Введите общее количество льгот по слепоте в маленькую рамку

- Умножьте количество освобождений на 2200 долларов и введите результат в Форму 1 (Строка 2d) или Форму 1-NR / PY (Строка 4d)

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите:

- Письмо от врача о юридической слепоте

Освобождение от иждивенцев

Вы имеете право на освобождение от уплаты $ 1 000 на каждого соответствующего иждивенца, на которое вы претендуете.Это исключение не распространяется на вас или вашего супруга.

Зависимый означает либо:

- Соответствующий ребенок

- Соответствующий родственник

На федеральном уровне освобождения от иждивенцев не допускаются для тех, кто в противном случае был бы иждивенцем, но также подал бы свои собственные налоговые декларации и претендовал на личные льготы.

Для целей штата Массачусетс вы можете потребовать освобождения от иждивенцев для таких людей, если они соответствуют всем критериям, перечисленным ниже для определения зависимости, даже если они заявляют о льготах для своих собственных доходов.

Вы можете претендовать на освобождение от налога на ребенка, отвечающего требованиям , , только если выполнены все 5 тестов:

- Ребенок должен быть вашим сыном, дочерью, пасынком, подходящим приемным ребенком, братом, сестрой, сводным братом, сводной сестрой, сводным братом, сводной сестрой или любым из их потомков.

- Ребенок должен быть:

- Моложе 19 лет на конец года

- Моложе 24 лет на конец года и студент дневной формы обучения, или

- Любой возраст при постоянной и полной нетрудоспособности

- Ребенок должен прожить с вами более половины года

- Ребенок не должен обеспечивать более половины своего содержания за год

- Если ребенок соответствует правилам, чтобы быть подходящим ребенком для более чем 1 человека, вы должны быть лицом, имеющим право требовать ребенка в качестве подходящего ребенка.

Вы можете подать заявку на освобождение от уплаты налога для родственника, отвечающего требованиям , , только если выполнены все 4 теста:

- Это лицо не может быть вашим ребенком или чьим-либо другим ребенком

- Это лицо должно быть:

- Проживает с вами весь год в качестве члена семьи (ваши отношения не должны нарушать местное законодательство), или

- Должен быть связан с вами одним из перечисленных ниже способов:

- Ваш ребенок, пасынок, имеющий право приемный ребенок или любой из их потомков.Например, ваш внук. Усыновленный на законных основаниях ребенок считается вашим ребенком.

- Ваш брат, сестра, сводный брат, сводная сестра, сводный брат или сводная сестра

- Ваш отец, мать, бабушка или дедушка или другие прямые предки, но не приемный родитель

- Твой отчим или мачеха

- Сын или дочь вашего брата или сестры

- Брат или сестра вашего отца или матери

- Ваш зять, невестка, тесть, теща, зять или невестка

- Валовой доход человека за год должен быть меньше суммы, определенной IRS

- Вы должны предоставить более половины полной поддержки человека за год

Чтобы указать освобождение от налогов в налоговой декларации:

- Введите количество иждивенцев, о которых вы сообщили о U.S. Форма 1040 поместите в поле формы 1 (строка 2b) или формы 1-NR / PY (строка 4b)

- Умножьте эту сумму на 1000 долларов и введите общую сумму в Форме 1 (Строка 2b) или Форме 1-NR / PY (Строка 4b)

Проценты банка Массачусетса

Вам разрешено освобождение от уплаты 200 долларов (при совместной регистрации в браке) или 100 долларов (для всех других статусов подачи) для сообщения о процентах от банка Массачусетса. Проценты банка Массачусетса включают общую сумму процентов, полученных или зачисленных на депозитные счета (срочные и срочные вклады, включая депозитные сертификаты, сберегательные счета, сберегательные акции и счета NOW).)

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите сумму освобождения в Форме 1 (Строка 5b) или Форме 1-NR / PY (Строка 7b). При совместной регистрации в браке укажите 200 долларов. В противном случае введите 100

долларов США.

Освобождение от медицинских / стоматологических услуг

Вам разрешено освобождение от уплаты медицинских, стоматологических и других расходов, оплаченных в течение налогового года. Вы должны указать вычеты в своей форме 1040 — Налоговые декларации по индивидуальному подоходному налогу в США.

На 2020 год, если вы укажете U.S. Приложение A (строка 4) и ваши медицинские / стоматологические расходы превышают 7,5% от федерального AGI, вы можете подать заявление на освобождение от медицинского и стоматологического обслуживания в Массачусетсе, равное сумме, указанной вами в списке A США, строка 4. Если вы или ваш (а) супруг (а) родился до 2 января 1950 г., он должен составлять более 7,5% от федерального AGI.

Налогоплательщики, состоящие в браке:

- Совместная подача документов в браке по федеральному закону — Совместная подача документов в Массачусетсе для подачи заявления об освобождении от налогов. Как правило, вы можете включить медицинские расходы, оплаченные для себя, супругов и иждивенцев, заявленные в ваше возвращение

- Женат, зарегистрирован отдельно для федерального закона — Совместно зарегистрирован в штате Массачусетс.Если вы подаете отдельные федеральные декларации, но объединяете декларацию штата Массачусетс, заполните предварительную форму совместного приложения А для США, чтобы рассчитать надлежащее освобождение от медицинских расходов Массачусетса. Чтобы получить право на освобождение, общие детализированные вычеты должны быть больше стандартного вычета

- Семейная регистрация отдельно для федерального правительства и штата Массачусетс. — Каждый супруг может подать собственное Приложение A

.

.

Массачусетс не принимает федеральный кредит на медицинское страхование.

Вы также можете включить в медицинские расходы часть ежемесячной или единовременной платы за медицинское обслуживание или «гонорара учредителя», которую вы выплачивали дому престарелых в соответствии с соглашением.

Часть оплаты, которую вы можете включить, — это стоимость медицинского обслуживания. В соответствии с соглашением вы должны уплатить определенную плату в качестве условия выполнения обещания дома обеспечить пожизненный уход, который включает медицинское обслуживание. Однако вы не можете вычесть часть вознаграждения учредителя, использованную для строительства медицинских учреждений.

Если человек, проживающий в доме престарелых, решит прекратить проживание, вы можете включить в валовой доход любое возмещение вознаграждения учредителя, связанное с ранее разрешенными вычетами.

Чтобы указать освобождение от налогов в своей налоговой декларации:

- Введите сумму, указанную в Приложении A США (строка 4) к форме 1 (строка 2e) или форме 1-NR / PY (строка 4e). Добавьте эту сумму к освобождению от усыновления, если таковое имеется.

- Введите итоговые данные об усыновлении и медицинском обслуживании в Форме 1 (Строка 2g) или Форме 1-NR / PY (Строка 4g).

- Укажите вычеты в форме 1040 США и приложении A.

Если вы подаете налоговую декларацию о сокращении / исправлении, приложите копию США.График А.

Личное освобождение

Если вы подаете налоговую декларацию Массачусетса, вы имеете право на личное освобождение от налога независимо от того, можете ли вы подать заявление о личном освобождении в своей федеральной декларации или нет. Количество разрешенных вам личных освобождений зависит от заявленного вами статуса .

Суммы личного освобождения следующие:

Прокрутка влево Прокрутка вправо

| Статус регистрации | Сумма освобождения |

|---|---|

| Одиночный | 4400 долл. США |

| Женат, раздельная подача | 4400 долл. США |

| Глава семьи | $ 6 800 |

| Семейное положение | $ 8 800 |

Чтобы указать освобождение от налога в налоговой декларации:

- Введите разрешенную сумму в Форме 1 (Строка 2a) или Форме 1-NR / PY (Строка 4a).

Определение удерживаемого налога

Что такое подоходный налог?

Подоходный налог — это сумма, которую работодатель удерживает из заработной платы работника и выплачивает непосредственно правительству. Удержанная сумма представляет собой кредит из подоходного налога, который работник должен уплатить в течение года. Это также налог, взимаемый с доходов (процентов и дивидендов) от ценных бумаг, принадлежащих иностранцам-нерезидентам, а также с других доходов, выплачиваемых нерезидентам страны. Подоходный налог взимается с подавляющего большинства людей, которые получают доход от торговли или бизнеса в Соединенных Штатах.

Ключевые выводы

- Налог у источника выплаты удерживает установленную сумму денег из зарплаты работника и выплачивает ее правительству.

- Взятые деньги зачисляются в счет годового подоходного налога работника.

- Если удержана слишком большая сумма денег, сотрудник получит возврат налога; если удержана недостаточная сумма, у сотрудника будет дополнительный налоговый счет.

Общие сведения о подоходном налоге

Удержание налогов — это способ для U.Правительство S. облагает налогом у источника дохода, а не пытается собирать подоходный налог после получения заработной платы. Налоговая служба (IRS) использует два разных типа удерживаемых налогов, чтобы гарантировать удержание надлежащего налога в различных ситуациях.

Налог у источника выплаты с резидентов США

Первый и наиболее часто обсуждаемый налог у источника — это налог на личный доход резидентов США, который должен взиматься каждым работодателем в Соединенных Штатах. В соответствии с действующей системой подоходный налог собирается работодателем и перечисляется непосредственно правительству, а оставшуюся сумму сотрудники выплачивают при подаче налоговой декларации в апреле каждого года.

В 2021 году ваша налоговая декларация за 2020 год должна быть подана до 17 мая (продлена с 15 апреля). Если удерживается слишком большая сумма налога, это приводит к возврату налога. Однако, если удерживается недостаточно налогов, то физическое лицо должно деньги Налоговому управлению США.

В ответ на продолжающуюся пандемию COVID19 Министерство финансов и налоговая служба (IRS) 17 марта 2021 года объявили, что срок подачи налоговой декларации по федеральному подоходному налогу для физических лиц за 2020 налоговый год будет автоматически продлен с 15 апреля 2021 года. , до 17 мая 2021 г.Налоговые платежи могут быть произведены до 17 мая без штрафов и процентов, независимо от суммы задолженности.

22 февраля 2021 года IRS объявило, что жители Техаса и других штатов, в которых FEMA объявило недавние зимние штормы стихийным бедствием, должны до 15 июня 2021 года подать налоговую декларацию, которая в противном случае должна была бы быть уплачена 17 мая.

Как правило, вы хотите, чтобы около 90% вашего расчетного подоходного налога удерживалось государством. Он гарантирует, что вы никогда не задержитесь с уплатой подоходного налога, что может повлечь за собой серьезные штрафы, а также следит за тем, чтобы с вас не взимались чрезмерные налоги в течение года.Инвесторы и независимые подрядчики освобождаются от удерживаемых налогов, но не от налога на прибыль. (Они обязаны платить ежеквартальный расчетный налог.) Если эти категории налогоплательщиков отстают, они могут подлежать дополнительному удержанию, которое представляет собой более высокую ставку удержания налога, которая установлена на уровне 24%.

Вы можете легко выполнить проверку зарплаты с помощью оценщика налоговых удержаний IRS. Этот инструмент помогает определить правильную сумму налога, удерживаемого с каждой зарплаты, чтобы убедиться, что вы не должны больше в апреле.Для использования оценщика потребуются последние квитанции о заработной плате, последняя налоговая декларация, расчетный доход за текущий год и другая информация.

Иностранцы-нерезиденты, которые зарабатывают деньги в США, также подлежат удержанию налога на этот доход.

Налог у источника выплаты для нерезидентов

Другая форма удерживаемого налога взимается с иностранцев-нерезидентов для обеспечения надлежащего налогообложения источников дохода внутри Соединенных Штатов.Иностранец-нерезидент — это человек, родившийся за границей и не прошедший тест на получение грин-карты или тест на присутствие на территории страны.

Все иностранцы-нерезиденты должны заполнить форму 1040NR, если они занимаются торговлей или бизнесом в Соединенных Штатах в течение года. Если вы являетесь иностранцем-нерезидентом, существуют стандартные таблицы налоговых вычетов и освобождений IRS, которые помогут вам выяснить, когда вы должны платить налоги США и какие вычеты вы можете требовать.

История удержания налогов

Удержание налогов впервые произошло в Соединенных Штатах в 1862 году по указу президента Авраама Линкольна, чтобы помочь финансировать Гражданскую войну.С той же целью федеральное правительство ввело акцизы. Удержание налогов и подоходный налог были отменены после гражданской войны 1872 года.

Нынешняя система сопровождалась значительным повышением налогов, когда она была введена в действие в 1943 году. В то время считалось, что будет трудно собирать налоги, не получая их из источника. Большинство сотрудников подлежат удержанию налогов при приеме на работу и заполнении формы W-4. В форме оценивается сумма подлежащих уплате налогов.

Подоходный налог — это один из двух видов налогов на заработную плату. Другой тип выплачивается государству работодателем и основан на заработной плате отдельного работника. Он используется для финансирования социальных программ и федеральных программ по безработице (начатых Законом о социальном обеспечении 1935 г.), а также Medicare (начат в 1966 г.).

Особые соображения

В штатах США также могут действовать подоходные налоги штата, а в 41 штате и Вашингтоне, округ Колумбия, используются системы удержания налогов со своих резидентов.Штаты используют комбинацию формы IRS W-4 и свои собственные рабочие листы. В семи штатах — Аляске, Флориде, Неваде, Южной Дакоте, Техасе, Вашингтоне и Вайоминге — подоходный налог не взимается. Нью-Гэмпшир и Теннесси не облагают налогом заработную плату, но облагают налогом дивиденды и доход от инвестиций. Оба штата проголосовали за прекращение этой практики — Теннесси в 2021 году и Нью-Гэмпшир к 2025 году.

Определение подоходного налога

Что такое подоходный налог?

Подоходный налог — это вид налога, который правительство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.По закону налогоплательщики должны ежегодно подавать налоговую декларацию для определения своих налоговых обязательств.

Подоходные налоги являются источником доходов для правительств. Они используются для финансирования государственных услуг, оплаты государственных обязательств и обеспечения товаров для граждан.

Ключевые выводы

- Подоходный налог — это вид налога, который государство взимает с доходов, полученных от юридических и физических лиц в пределах их юрисдикции.

- Подоходный налог используется для финансирования государственных услуг, оплаты государственных обязательств и предоставления товаров для граждан.

- Подоходный налог с населения — это вид подоходного налога, который взимается с заработной платы физических лиц, окладов и других видов доходов.

- Подоходный налог с предприятий применяется к корпорациям, товариществам, малому бизнесу и лицам, которые работают не по найму.

Некоторые инвестиции, такие как облигации жилищного управления, как правило, освобождаются от подоходного налога.

Как работает подоходный налог

В большинстве стран применяется прогрессивная система подоходного налога, при которой лица с более высокими доходами платят более высокую налоговую ставку по сравнению с их коллегами с более низкими доходами.США ввели первый в стране подоходный налог в 1862 году, чтобы помочь финансировать Гражданскую войну. После войны налог был отменен; он был восстановлен в начале 20 века.

В США Налоговая служба (IRS) собирает налоги и обеспечивает соблюдение налогового законодательства. IRS применяет сложный набор правил и положений, касающихся отчетных и налогооблагаемых доходов, вычетов, кредитов и т. Д. Агентство собирает налоги с все формы дохода, такие как заработная плата, оклады, комиссионные, инвестиции и коммерческие доходы.Взаимодействие с другими людьми

Подоходный налог с населения, который собирает правительство, может помочь в финансировании государственных программ и услуг, таких как социальное обеспечение, национальная безопасность, школы и дороги.

Виды подоходного налога

Индивидуальный подоходный налог

Индивидуальный подоходный налог также называют подоходным налогом с населения. Этот вид подоходного налога взимается с заработной платы физических лиц, окладов и других видов доходов. Этот налог обычно является налогом, взимаемым государством. Из-за освобождений, удержаний и кредитов большинство людей не платят налоги со всего своего дохода.

IRS предлагает ряд вычетов по подоходному налогу и налоговых льгот, которые налогоплательщики могут использовать для уменьшения своего налогооблагаемого дохода. В то время как вычет может снизить ваш налогооблагаемый доход и налоговую ставку, которая используется для расчета вашего налога, налоговый кредит снижает ваш подоходный налог, давая вам более крупный возврат удерживаемого вами удержания.

IRS предлагает налоговые вычеты на расходы на здравоохранение, инвестиции и определенные расходы на образование. Например, если налогоплательщик получает доход в размере 100 000 долларов США и имеет право на вычеты в размере 20 000 долларов США, налогооблагаемый доход уменьшается до 80 000 долларов США (100 000–20 000 долларов США = 80 000 долларов США).Взаимодействие с другими людьми

Налоговые льготы существуют, чтобы помочь уменьшить налоговые обязательства налогоплательщика или сумму задолженности. Они были созданы в первую очередь для семей со средним и низким доходом. Для иллюстрации: если физическое лицо должно 20 000 долларов по налогам, но имеет право на получение кредита на 4500 долларов, его налоговые обязательства уменьшаются до 15 500 долларов (20 000 — 4500 долларов = 15 500 долларов).

Налог на прибыль предприятий

Предприятия также платят подоходный налог со своих доходов; IRS облагает налогом доход от корпораций, товариществ, индивидуальных подрядчиков и малых предприятий.В зависимости от бизнес-структуры корпорация, ее владельцы или акционеры отчитываются о своих доходах от бизнеса, а затем вычитают свои операционные и капитальные расходы. Как правило, разница между их коммерческим доходом и их операционными и капитальными расходами считается их налогооблагаемым коммерческим доходом.

Государственный и местный подоходный налог

Большинство штатов США также взимают подоходный налог с населения. По состоянию на 2020 год в семи штатах нет подоходного налога: Аляска, Флорида, Невада, Южная Дакота, Техас, Вашингтон и Вайоминг.Кроме того, два других штата — Нью-Гэмпшир и Теннесси — не облагают налогом заработанный доход; однако они облагают налогом дивиденды и проценты.

Однако Теннесси собирается отменить эти налоги на дивиденды и проценты. В 2016 году государство приняло меру, которая начала поэтапную отмену 6-процентной ставки на все доходы, полученные от процентов и дивидендов. Этот налог должен быть полностью отменен к январю 2021 года. Нью-Гэмпшир также принял закон в 2018 году, который поэтапно отменяет 5-процентный налог штата на проценты и дивиденды в течение следующих пяти лет (окончательная отмена состоится 1 января 2024 года).Взаимодействие с другими людьми

Для налогоплательщиков не обязательно будет дешевле жить в штате, который не взимает подоходный налог. Это связано с тем, что штаты часто компенсируют потерянный доход за счет других налогов или уменьшенных услуг. Кроме того, существуют и другие факторы, определяющие доступность проживания в штате, включая здравоохранение, стоимость жизни и возможности трудоустройства.

Индивидуальный подоходный налог — резиденты и нерезиденты

| Форма № | Имя | Инструкции | электронное дело | Заполняемый | Ручная запись | Предыдущие годы |

|---|---|---|---|---|---|---|

| L-15 | Заменитель HW-2 или W-2, Отчет о заработной плате и налогах | Ред. 2018 | ||||

| Л-72 | Запрос копий гавайской налоговой декларации | Ред. 2018 | ||||

| Л-80 | Запрос Tracer за налоговый год ______ | Ред.2019 год | ||||

| п-2 | ИЖС | Ред. 2018 | ||||

| Н-11 | Индивидуальная налоговая декларация (форма для резидента) ВНИМАНИЕ: Заполняемая форма генерирует двумерный штрих-код налогоплательщика. Пожалуйста, не копируйте и не воспроизводите для массового распространения. | Ред.2020 | Ред.2020 | Ред.2020 год | Приор | |

| п-13 | УСТАРЕЛО Налоговая декларация физических лиц. В 2016 году используйте N-11. | Приор | ||||

| п-15 | Налоговая декларация физических лиц (нерезиденты и неполногодние резиденты) | Ред.2020 | Ред.2020 | Ред.2020 | Приор | |

| Sch. | Объяснение изменений в доходе с поправками | Ред.2018 | ||||

| Sch. CR | Таблица налоговых льгот | 2020 | Ред.2020 | Ред.2020 | Приор | |