Солидарная ответственность по договору поручительства. Солидарная ответственность поручителя и должника

Солидарная и субсидиарная ответственность поручительства по кредиту

Каждый, кто имеет хоть одного должника, находится в постоянных переживаниях по поводу вероятности возврата занятой суммы.

Так и кредитные организации, заботясь о сохранности своих денежных средств, могут в качестве обеспечения возврата займа предоставить поручителей, которые в случае неуплаты заемщика будут отвечать по его долгу самостоятельно.

Для банка поручительство является дополнительной гарантией возврата кредита.

А вот для рядового гражданина это тяжелый выбор между собственным спокойствием и доверием близких.

Эта статья поможет здраво оценить все риски и тонкости в законодательстве, а также узнать про необходимые документы и возможную ответственность по займу.

Что это такое?

Взгляд законотворца на договор поручительства по кредиту.

Три пункта статьи 363 ГК РФ («Ответственность поручителя») объясняют, что когда должник не исполняет свои обязанности по возврату кредита, поручитель начинает отвечать перед кредитной организацией вместо него, уплачивая как сумму основного долга, так и начисленные проценты.В тех случаях, когда имело место судебное разбирательство по данному вопросу, поручитель обязан оплачивать еще и судебные издержки и иные убытки кредитора, которые связаны с ненадлежащим исполнением обязанностей основного заемщика.

Зачем? Необходимость поручительства

Для банка договор поручительства является возможностью для снижения рисков невозврата займа.

А зачем это нужно заемщику, рассмотрим ниже.

А зачем это нужно заемщику, рассмотрим ниже.

В случае, если у вас недостаточный уровень доходов для получения особенно крупной суммы в банке, кредитная организация вправе потребовать от вас привлечения лица, готового поручиться за вас, если вдруг окажется, что вы переоценили свои возможности по уплате ежемесячных платежей.

Некоторые кредитные организации могут таким образом снизить процентную ставку по кредиту, ведь чем ниже риск невозврата долга, тем выше лояльность банка по отношению к заемщику.

Также банк может потребовать привлечение поручителя для дополнительного обеспечения кредитного договора в тех случаях, если у основного заемщика в прошлом были проблемы с погашением предыдущих кредитов.

Кто? Лица, которые могут выступать в качестве поручителей

Поручителем может выступать любое физическое лицо, но стоит помнить, что его кредитная история будет изучаться столь же тщательно, что и основного заемщика.Также могут быть уточнены следующие данные:

уровень заработной платы;

уровень заработной платы;- наличие гражданства РФ;

- стаж работы;

- наличие судимостей;

- задолженности в других кредитных организациях;

- близость наступающего пенсионного возраста.

Бывали даже случаи, когда банком делался отказ лишь по той причине, что заемщик и поручитель работали в одной фирме с малой численностью работников.

Служба безопасности посчитала, что при возникновении кризисной ситуации велик риск увольнения обоих сотрудников.

Если вы решили выступить поручителем по кредиту, то важно помнить, что вся информация по займу обязательно будет передана в бюро кредитных историй, где укажут статус его участия по кредиту.

Это может привести к тому, что поручителю будет отказано в выдаче кредита по причине того, что у него есть действующий статус обеспечителя по вашему займу.

Как? Перечень необходимых для участия документов

Поручителю, решившемуся на столь ответственный шаг, необходимо представить в банк документы согласно тому же списку, что и титульному заемщику:

- подтверждение официального трудоустройства. Подойдет копия трудового договора, выписка из трудовой книжки или ее заверенная копия с указанием занимаемой должности и рабочем стаже;

- справка о доходах по форме банка либо в виде стандартного бланка 2-НДФЛ, заверенного печатью организации-работодателя и подписью ее руководителя. В справке должны быть отражены доходы за 6 месяцев и более;

- если мужчина-заемщик не достиг возраста 27 лет, то необходим документ, подтверждающий наличие отсрочки от военной службы (приписное свидетельство, военный билет и другие).

Когда? Время перехода обязательств по кредитному договору с заемщика на поручителя

Существует два типа ответственности гаранта (поручителя) оформленного кредита

Солидарная

Если основной заемщик не вносит платежи по кредиту, то банк вправе требовать их уплаты от поручителя.При таком типе ответственности поручитель несет перед кредитором обязательства в том же размере, что и должник.

В эту сумму входит уплата основного долга, процентов, судебных издержек и прочих денежных обязательств неблагонадежного заемщика.

Существуют случаи, когда один титульный заемщик может иметь несколько поручителей одновременно.

В таком случае банк вправе требовать возмещения долга как с одного из поручителей, так и со всех одновременно.

Параллельно банком ведется работа по взысканию долга с основного заемщика.

Субсидиарная

Банк не вправе требовать возмещения долга с поручителя, пока не собрал все доказательства того, что этого не может сделать титульный заемщик.

К сожалению, такой вид ответственности поручительства по кредиту встречается нечасто, так как он более длителен по времени и затрудняет банку взыскание долга.

Вам наверняка будет интересно посмотреть ментальную карту "Кредитный договор с банком", где подробно рассказано о наиболее распространенных нарушениях банков

Или ТУТ вы узнаете о методах расчета компенсации из-за задержки заработной платы

Как происходит раздел кредита при разводе:

https://legalmap.ru/articles/sp/property/kak-delyatsya-kredity/

Варианты? Санкции, которые могут быть применены в отношении поручителя, и ситуации, когда можно этого избежать

Как уже было указано выше, поручитель отвечает по требованиям кредитной организации в полном объеме, так что вполне может столкнуться со следующими неприятностями в случае неуплаты кредита:

- арест имущества с целью его последующей реализации для погашения долга;

- согласно статье 67 Закона об исполнительном производстве может быть вынесено постановление, ограничивающие выезд за пределы границ страны;

- в соответствии со статьей 177 УК РФ злостное уклонение от уплаты кредиторской задолженности влечет за собой штрафы, обязательные работы либо лишение свободы сроком до 2 лет.

Также существуют особые условия, в случае возникновения которых поручитель избавляется от необходимости уплаты долга:

- согласно пункту 1 статьи 418 ГК РФ одной из таких причин является смерть заемщика;

- согласно пункту 1 статьи 36 ГК РФ в случаях, когда заемщиком выступала некая организация, ее ликвидация является достаточным основанием для прекращения преследования поручителя; наследники поручителя вправе не оплачивать задолженность титульного заемщика в случаях, если они не вступают в права наследования имущества поручителя.

Что делать? Пути и методы выхода из сложной ситуации

Полномочия поручителя продиктованы статьями 365 и 365 ГК РФ, и к ним относятся:

- право выдвигать протест относительно претензий банка в случае нарушений им условий как по договору поручительства, так и по кредитному договору;

- право требовать от титульного заемщика уплаты полной суммы денежных средств, которые инкриминируются поручителю;

- право перехода полномочий кредитора тогда, когда поручитель выполнил все свои обязательства по удовлетворению требования банка вместо титульного заемщика;

- право получения всех исходящих от кредитной организации документов, обосновывающих требования к неплательщику, и все права, являющиеся обеспечением данного требования.

Для того, чтобы предъявить их должнику, необходимо наличие таких документов, как:

- договор об уступке требования;

- копия кредитного договора;

- договор поручительства;

- платежные документы, являющиеся подтверждением факта оплаты поручителем требований о взыскании банка.

Существует несколько условий, влекущих за собой прекращение поручительства, описанных в статье 367 ГК РФ:

- если в кредитный договор были внесены какие-либо изменения, а поручитель не был об этом уведомлен должным образом, то он избавляется от своих обязанностей;

- если был назначен новый должник, обязанный нести ответственность за неплательщика, то поручительство также аннулируется, ведь поручитель не соглашался нести ответственность за данное лицо;

- если был выявлен факт того, что должник предлагал уплату необходимой суммы, а кредитор данное предложение отверг, то поручитель также должен быть освобожден от требований;

- если в договоре был прописан срок поручительства и он истек до того, как банк предъявил свои требования поручителю, то в таком случае поручительство уже ничего не обеспечивает;

- если кредитная организация по каким-то причинам не предъявит иск к поручителю в течение одного года с момента нарушения неплательщиком своих обязательств, то поручительство прекращается (это касается договоров с неопределенным сроком поручительства).

Итоги

Данная статья ни в коем случае не была направлена на то, чтобы призвать вас отказаться от подписания договора поручительства по кредиту ваших друзей или родственников.Необходимо лишь знать о порядке действий:

самостоятельный анализ своего финансового состояния, чтобы заранее определить, сможете ли вы выполнять обязанности неплательщика в случае невыполнения им условий кредитного договора;

самостоятельный анализ своего финансового состояния, чтобы заранее определить, сможете ли вы выполнять обязанности неплательщика в случае невыполнения им условий кредитного договора;- сбор необходимых документов, требуемых банком;

- подробное ознакомление со всеми условиями договора поручительства и по возможности внесение в него изменений, способных в случае судебных разбирательств развернуть ход дела в пользу поручителя;

- подписание договора поручительства;

- обязательный контроль внесения титульным заемщиком своих ежемесячных платежей по кредиту;

- в случае неисполнения должником своих обязательств придется изыскивать в представленном перечне законные варианты уклонения от перекладывания обязательств неплательщика на ваши плечи.

И хочется напоследок пожелать всем поручителям таких заемщиков, которые никогда не подставят их под удар банка.

legalmap.ru

Солидарная ответственность поручителя по кредиту

- Поручитель – это лицо, которое поручается за дебитора. Доходы поручителей не рассматривают при формировании максимальной суммы кредита. В случае невыплаты заемщиком средств по кредиту, банк обращается к его поручителю. Действует солидарная ответственность поручителя по кредиту.

- Созаемщик – это лицо, которое оформляет кредитное соглашение вместе с дебитором. Доходы созаемщика учитывают при формировании максимальной суммы кредитного договора. Созаемщик осуществляет выплаты по погашению кредита вместе с дебитором. Действует солидарная ответственность созаемщика.

Солидарная ответственность

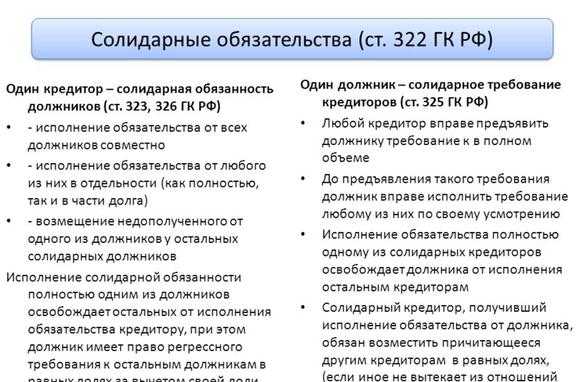

Статья 322. Солидарные обязательства

1. Солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности при неделимости предмета обязательства.

Решающим фактором здесь является присоединяемая часть дохода или богатства, из которых интерес должен быть хотя бы поднят. Это означает, что такой договор остается в силе, даже если заемщик занял финансовое положение. Независимо от того, является ли гарантия или кредитное соглашение: всегда учитывайте связанные с этим риски.

Не пренебрегайте подписыванием такого договора. Как только это будет подписано, вы обычно несете ответственность за соответствующее соглашение. И, возможно, до конца жизни и один за свой счет. В этом случае нас интересует его значение как то, которое квалифицирует человека, у которого есть обязательство, будь то моральное или юридическое, отвечать за что-то или кого-то.

Статья 323. Права кредитора при солидарной обязанности

1. При солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

2. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников.

С другой стороны, солидарность - это то, что связано или связано с причиной, необходимостью и т.д. Он известен как совместная ответственность перед обязательством, разделяемым несколькими сторонами в отношении долга или другого обязательства. При наличии солидарной и солидной ответственности лицо должно требовать уплаты долга или возмещения убытков любому из тех, кто несет ответственность или даже за всех, без каких-либо оправданий, чтобы избежать их ответственности.

Это означает, что в случае одного кредитор может потребовать весь платеж любому из лиц, которые несут солидарную ответственность. Они не могут принять решение о выплате только одной стороне или попросить кредитора обратиться к другой стороне. Другими словами, сторона, которая несет солидарную ответственность, обязана возместить все претензии, несмотря на то, что есть и другие должники.

Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Статья 324. Возражения против требований кредитора при солидарной обязанности

В случае солидарной обязанности должник не вправе выдвигать против требования кредитора возражения, основанные на таких отношениях других должников с кредитором, в которых данный должник не участвует.

Для кредитора наличие совместной и нескольких обязательств является преимуществом, поскольку оно может требовать выплаты долга любому из них, поскольку все должны отвечать их правами. Когда он получает, что долг выплачивается некоторыми из солидарности, он больше не может требовать других.

Во многих случаях необходимо подчеркнуть, что обычные граждане путают, что представляет собой совместную ответственность с дочерней ответственностью. Однако это разные вещи. Последнее относится к неспособности человека выплатить долг третьей стороной. В частности, происходит то, что, учитывая невозможность взыскания денег у владельца, это обязательство передается тем, у кого есть суммы, которые ему еще предстоит выплатить.

Статья 325. Исполнение солидарной обязанности одним из должников

1. Исполнение солидарной обязанности полностью одним из должников освобождает остальных должников от исполнения кредитору.

2. Если иное не вытекает из отношений между солидарными должниками:

- должник, исполнивший солидарную обязанность, имеет право регрессного требования к остальным должникам в равных долях за вычетом доли, падающей на него самого;

- не уплаченное одним из солидарных должников должнику, исполнившему солидарную обязанность, падает в равной доле на этого должника и на остальных должников.

- Правила настоящей статьи применяются соответственно при прекращении солидарного обязательства зачетом встречного требования одного из должников.

В оформлении кредита не всегда участвует одно лицо. При неделимости предмета обязательств возникает солидарная ответственность: тогда по договору возвращением займа кредитору занимается несколько должников. Займодатель может потребовать установленную денежную сумму у любого из участников данных правовых отношений в полном или частичном объеме.

При этом мы ссылаемся на то, что этот вид ответственности имеет место только в тот момент, когда основной должник не выплачивает задолженность, которая была заключена. Чтобы понять эту разницу между обоими типами ответственности, ничего лучше, чем использовать конкретный пример. Так, например, если мы ссылаемся на кредит с гарантиями, мы сталкиваемся с тем фактом, что гаранты несут вспомогательную ответственность, поскольку они будут нести ответственность за принятие долга в случае, если владелец не сделайте это соответственно.

Точно так же эти гаранты также имеют солидарную ответственность, потому что любой из них может осуществляться нечетким образом в виде сбора. Обязательство, которое в данном конкретном случае полностью подлежит исполнению без необходимости того, чтобы главный должник объявил себя неспособным удовлетворить долг.

Что такое солидарная ответственность

В результате долевого владения имуществом, купленным в кредит, или нанесения вреда какому-либо лицу или объекту принято говорить о возникновении коллективных обязательств. В юридической практике это называют солидарной ответственностью. Субъектами данных правоотношений выступают истец и ответчик. В случае крупного денежного займа говорят об ответчиках и кредиторе.

Облигация - это договор, регулируемый Кодексом об обязательствах в статьях 492-5 512, в соответствии с которым лицо, получившее название «поручителя», обязуется кредитору гарантировать выплату долга, заключенного должником. Например, когда человек хочет начать ресторан и нуждается в банковском кредите, не имея гарантий предлагать банку, друг может взять на себя обязательство перед банком возместить банку. сумма кредита, если консерватор не сможет этого сделать.

Это означает, что гаранту может внезапно потребоваться выплатить все деньги, авансированные банком, следовательно, необходимо измерить степень обязательства, которое связано с облигацией. На практике банки часто ассоциированным компаниям недавно созданной Компании с ответственностью в качестве гаранта обязательств Компании. В случае принятия выгоды, полученные от создания юридического лица независимо от лиц, которые его создали и которые реагируют на третьих лиц, сводятся к нулю. которая предостерегает.

В каких случаях наступает солидарная ответственность

Данное обязательство возникает после того, как несколько субъектов подпишут договор о совместной аренде жилого помещения, ссуде или любые другие типы контрактов, в том числе и страховые. Наступление ответственности может быть связано с проведением сомнительных сделок, нарушением условий договоренностей с поставщиками и т.д. Солидарные должники обязаны компенсировать финансовый или физический ущерб. Содействие в исполнении обязательств позволяет избежать судебных тяжб.

Общее содержание и пояснения

Следует отметить, что лица, находящиеся под куратором общего масштаба, абсолютно неспособны поддерживать. Даже с разрешения законного представителя их безопасность недействительна. Гарантия действительна только в том случае, если соблюдены очень строгие правила процедуры, чтобы защитить человека, который занимается и обращает внимание на риски, связанные с облигацией.

Ответственность поручителя

Существует несколько типов связывания. В примере банка, выдающего сумму консерватору с поручителем друга, облигация. Если банк не может требовать от друга, который дал поручительство погасить кредит, если он не может получить его у реставратора, обязательство простого поручителя В законе перечисляются случаи, когда банк может потребовать от гаранта уплаты: когда должник был объявлен банкротом или ему была предоставлена реструктуризация долга, когда кредитор получил акт собственности в результате судебного разбирательства против должника или когда должник перевел свое место жительства за границу. Если требование также обеспечено заработной платой, поручитель может также отказаться платить, пока кредитор сначала не попытается оплатить если банк может потребовать от гаранта уплатить кредит до продолжения восстановления и не обязан заранее оплачивать заработную плату, при условии, что реставратор имеет задолженность по своим платежам и что он потребовала сумму или что реставратор не смог обеспечить какую-либо безопасность или, как известно, неплатежеспособный, супруг, если другой друг также дал свою облигацию. Согласно подписанному соглашению, банк может либо требовать часть суммы каждой из двух поручительств, либо требовать общую сумму от одного из них, а тот, кто платит, сможет требовать от другого возмещения с его стороны. Тогда есть два поручительства за тот же кредит. . Гарант несет ответственность только до максимальной суммы, указанной в договоре, для выплаты долга, процентов, судебных издержек и судебных разбирательств в отношении должника, а также последствий Для того, чтобы гарант погасил другие расходы, договор должен прямо предусмотреть его.

Страховщиков

Законодательством не предусмотрено единых положений для данной категории юридических лиц. Тип обязательств зависит от того, как будут отличаться друг от друга страховые случаи. К примеру, если в ДТП три виновника, то возмещение будет проводиться тремя компаниями. Общая ответственность наступает, если невозможно определить степень вины каждого лица в страховом случае.

Если сумма, указанная в договоре, меньше основного долга и его аксессуаров, поручитель не должен превышать сумму, обеспеченную, если указанная сумма больше, ответственность гаранта не должна превышать, сверх суммы задолженности должника. Если гарантом является физическое лицо, максимальная сумма, гарантированная гарантом, уменьшается каждый год на 3% или, если гарантия обеспечена залогом, на 1%, если в договоре не предусмотрено иное, что всегда имеет место когда банк требует назначения договора поручительства.

Гарант может требовать те же возражения, что и должник, к выплате долга: например, задолженность еще не упала, предписана, погашена и т.д. Кредитор должен уведомить об этом поручителя, если должник опаздывает при осуществлении платежей. Когда он уменьшается в ущерб гарантийному депозиту, гарантирующему требование, ответственность гаранта уменьшается на соответствующую сумму. Если кредитор отказался от недобросовестности или грубой халатности, поручитель полностью освобождается.

Полного товарищества

По учредительному договору все участники данного образования отвечают за выполнение обязательств собственным имуществом. Если один из членов полного товарищества занимает у банка деньги, то наступает коллективная ответственность. Законодательство не предполагает отказа от обязательств, даже если участник не стал информировать других должников о том, что оформляет заем. В случае смерти или банкротства заемщика компенсировать долг обязаны другие члены полного товарищества.

Когда он уплатил долг, гарант может потребовать погашение от должника и должен сообщить должнику о его оплате. Договор поручительства прекращается, когда задолженность, для которой она была предоставлена, больше не существует или если она была сделана в течение определенного периода, когда этот период истек, и кредитор не утверждает свои права в четыре недели. Если гарантом является физическое лицо, облигация прекращается не позднее истечения 20-летнего срока, но может быть продлен еще на десять лет в течение прошлого года.

Пример договора поручительства

Поэтому подлинный акт не является необходимым. Требуется письменное согласие супруга. Нижеподписавшийся настоящим гарантирует, в качестве обеспечения, сумму. Соответствующие кантональные листы. Обратитесь к соответствующим кантональным записям для соответствующего органа.

Наследников по долгам наследодателя

Со смертью должника все его обязательства прекращаются. О понятии коллективной ответственности по долгам кредитор может говорить, если наследники приняли наследство. В случае объявления исполнителя завещания юристом все обязанности должника переходят к нему. Допускается предъявление претензий нотариальной конторе, где был озвучен список наследников. После наследования обязательств наследники должны выплатить кредитору полностью весь долг с начисленными процентами и пенями.

Во-первых, давайте уточним: мы должны говорить о бессрочной и совместной ответственности, о бессрочной и солидарной ответственности. Эти виды ответственности определяют порядок погашения задолженности подрядчиков. Да, это не смешно, но это может произойти: около 50% компаний исчезают после двух лет существования. Когда корпорация в этом случае, она должна сделать свои счета «чистыми», и джентльмен с тем же именем ничего не может с этим поделать.

Давайте вернемся к рассказам об ответственности. В случае бессрочной и совместной ответственности, кредитор может требовать от любого из партнеров в бизнесе получения оплаты всех долгов. Партнер с 30% акций компании может задолжать 100% долгов, если другие не являются платежеспособными. В случае конфликта - это также происходит - подумайте.

По долгам за коммунальные услуги

Данный тип ответственности распространяется не только на собственников жилья, но и на родственников должников. Кредитор может предъявить требования по оплате долга только после суда. Родственники обязаны не только погасить долг за коммунальные услуги, но и затраты на проведение судебного процесса, начисленные пени. Если гражданин снимает жилье по договору социального найма, то по настоянию кредитора его могут выселить из квартиры или дома. Аналогичная мера взыскания долгов предпринимается, когда у лица есть другая недвижимость, пригодная для проживания.

И наоборот, в неопределенной и совместной ответственности кредитор может требовать от партнера только погашения долга до его доли в компании. Например, партнер с 30% акций компании будет только задолжать 30%. В случае, если один из должников не может заплатить, другие будут всегда возмещать только на основании своих акций. Поэтому кредитору приходится нести несостоятельность одного или нескольких партнеров.

Еще одна причина тщательно подумать о том, когда писать условия профессиональной ассоциации! Не забудьте также, чтобы начать работать на здоровой и ясной основе. Свяжитесь с вашим банком как можно скорее, чтобы сообщить вам, что вы отделяете. Ваш консультант находится в вашем распоряжении, чтобы получить ваши инструкции. Он предоставит вам информацию, которая позволит вам принимать банковские решения, соответствующие вашей личной ситуации. При необходимости сообщите свой новый адрес.

Супругов по общим обязательствам

Взыскание будет направлено на общее имущество двух лиц. Если собственник недвижимости приобрел ее вне брака, то суд не сможет признать обязательства общими, т.к. после развода супруг не может претендовать на долю. Если имущество было куплено вместе, то наступает коллективная ответственность. Взыскивать долг могут с зарплатных карт одного или обоих супругов.

Действительно, ваша учетная запись действует под вашей собственной подписью, независимо от вашего брачного режима. Однако, если вы предоставили своему супругу доверенность, доверенность остается в силе. У вас есть совместный счет. Если у вас есть совместный счет, каждый из них может продолжать выполнять операции без согласия другого.

Полезно подумать, следует ли поддерживать эту учетную запись. Чтобы закрыть учетную запись, вы должны согласиться, потому что требуется подпись обоих владельцев. В случае разногласий один или другой может потребовать разъединения. Отключение позволяет обеспечить, чтобы любая транзакция на вашем совместном счете могла выполняться только под вашими 2 сигнатурами до его закрытия. Вам придется отдать свои банковские карты и чековые книжки сейчас непригодным для использования. Если у вас есть счет ценных бумаг, связанный с этим совместным счетом, это разделение также будет иметь тот же эффект, что и на совместном счете учетной записи, отправив письмо в свой банк.

Как применяется солидарная ответственность

Обязательства этого типа возникают только в случаях, предусмотренных договором или законом. Ответственность наступает по решению суда или в результате контракта. Она может иметь пассивную форму, т.е. когда один из ответчиков умирает, его обязательства переходят наследнику или другим должникам. В случае, если заемщик не может выплачивать кредит и имеет поручителя, то ответственность распространяется на него.

Индивидуальный характер обязательств

Кредитор может требовать возмещения долга у одного лица. В такой ситуации говорят об индивидуальной ответственности. Должник не может уклониться от данного требования или обратиться к компаньонам, чтобы они помогали ему компенсировать часть долга. Обязательства, возникшие из-за солидарной ответственности, в такой ситуации гражданином реализуются по следующей схеме:

- Лицо полностью погашает задолженность перед кредитором.

- Если сумма была целиком выплачена, то остальные должники освобождаются от долга перед первым займодателем.

- Гражданин может выдвинуть регрессное требование, т.е. обратиться к своим компаньонам за выплатой долга ему, исключив из суммы собственную долю.

- Все оставшиеся должники несут полную ответственность и обязаны вернуть долг лицу, исполнившему их обязательства.

Совместная солидарная обязанность

Данные правовые отношения возникают, когда кредитор требует, чтобы долг возмещали все должники. Эта форма гражданско-правовой ответственности имеет свои отличительные черты. Истец устанавливает величину требований к каждому должнику. Долг не всегда делят на равные доли. Основную часть суммы может компенсировать самый платежеспособный по мнению кредитора заемщик. Плательщики обязаны возместить долю неплатежеспособного должника.

Гражданский кодекс о солидарных обязательствах

Эта форма правоотношений подробно описана в 322 статье. В тексте документа сказано, что возникновение солидарной ответственности может быть обусловлено договором или решением суда. К примеру, так случается, если речь идет о недвижимости или о нанесенном ущербе. При предпринимательской деятельности коллективную ответственность несет не только директор организации, но и все учредители, если законом не предусмотрено иного варианта.

Солидарная ответственность по договору поручительства

В статье 363 ГК подробно расписано, при каких обстоятельствах долг переходит от одного лица к другому. Если у должника нет возможности выполнять установленные обязательства, то к ответу привлекают поручителя. Он и заемщик вместе занимаются погашением долга, если иное не сказано в договоре. К поручителю предъявляют такие же требования, как и к должнику:

- лицо должно возместить судебные издержки;

- гражданин обязан уплачивать проценты по кредиту.

Солидарная и субсидиарная ответственность – отличия

Должник не всегда может выполнить требования кредитора. При субсидиарной ответственности, если основной заемщик не может погасить долг, то займодатель может получить деньги от поручителя. В этом и есть главное различие между солидарной ответственностью. Во втором случае кредитору разрешено обращаться к любому из должников. Эти две разновидности правовых отношений не являются взаимоисключающими. Согласно законодательству, солидарно-субсидиарная ответственность распространяется на всех участников полного товарищества.

Права кредиторов и должников

Займодатель может предъявить требование по выплате долга к любому из ответчиков. Хоть ответственность и является консолидированной, но особенности выполнения обязательств определяются кредитором. Взыскание может касаться части займа или всей суммы. Если выбранный займодателем субъект не смог погасить долг, он имеет право потребовать остаток от других должников. Ответчик имеет следующие права:

- выдвинуть регрессионное требование, если он самостоятельно погасил весь долг;

- привлечь третье лицо для исполнения своих обязательств (поручителя).

Солидарный порядок взыскания долга предусматривает привлечение к оплате не только всех должников, но и людей, поручившихся за них. Ответственность лежит на всех участниках взаимоотношений до тех пор, пока обязательство не будет выполнено. После подписания договора основанием для отказа от выплат может стать банкротство юридического или физического лица.

Видео: обязательства поручителя по кредиту

yuconsult.ru

Какую ответственность несет поручитель?

Субсидиарная и солидарная ответственность поручителя по договору поручительства

Ответственность поручителя в случае смерти и при банкротстве заемщика

Субсидиарная и солидарная ответственность поручителя по договору поручительства

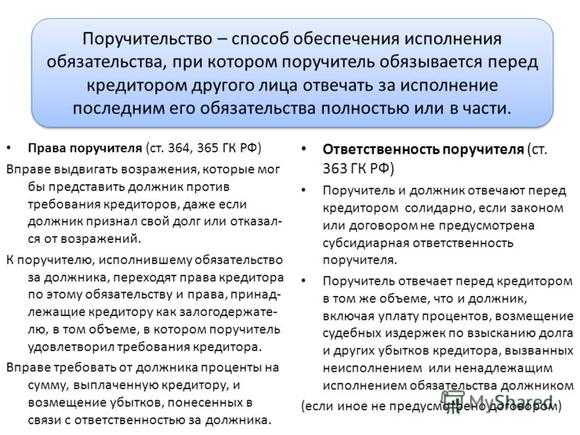

Ответственность поручителя заключается в погашении им обязательств должника в случае, если последний их не выполнит или выполнит не в полном объеме либо несоответствующим образом (ст. 363 Гражданского кодекса РФ).

По умолчанию считается, что поручитель и должник отвечают перед кредитором солидарно. Это означает, что кредитор правомочен обратиться с требованием об исполнении обязательства по своему усмотрению к любому из них или сразу ко всем (п. 1 ст. 323 ГК РФ).

Но договором поручительства или законодательством в конкретных случаях может устанавливаться субсидиарная (дополнительная) ответственность поручителя. При этом будет подразумеваться, что обращение кредитора с названным требованием к поручителю допускается только при выполнении совокупности условий (п. 1 ст. 399 ГК РФ):

- названное требование перед этим было в надлежащем порядке представлено в отношении основного должника;

- был получен отказ должника от выполнения требования или не получено в принципе никакого ответа в разумный срок.

ВАЖНО! Недопустимо представление кредитором такого требования к поручителю, если его можно удовлетворить посредством зачета встречных требований к должнику или бесспорного взыскания с него средств (п. 2 названной статьи).

Рекомендуем также ознакомиться с полезной судебной практикой по данному вопросу в нашей статье Что такое субсидиарная ответственность по ГК РФ?.

Ответственность поручителя в случае смерти и при банкротстве заемщика

Смерть должника, в т. ч. по кредитному договору или договору займа, не прекратит поручительства (п. 4 ст. 367 ГК РФ).

В этой ситуации поручитель по данному обязательству не будет правомочен делать ссылку на ограниченную ответственность наследников должника по долговым обязательствам последнего (определение Алтайского краевого суда от 31.05.2022 по делу № 33-6146/2016).

ВАЖНО! Объем требований поручителя, предъявляемых в порядке регресса к наследникам, ограничен объемом наследственной массы, принятой такими наследниками, но перед кредитором он отвечает по обеспеченному обязательству в полном объеме (см. п. 2 постановления Пленума ВАС РФ «О некоторых вопросах» от 12.07.2022 № 42).

Банкротство должника, как юрлица, так и гражданина, само по себе не прекращает поручительства.

Прекращение займа из-за исключения из ЕГРЮЛ заемщика не прекратит поручительства, если кредитор до завершения процедуры ликвидации должника воспользовался своим правом в отношении поручителя посредством направления иска. Иначе же поручитель должен будет погасить долг даже ликвидированного должника в части, обеспеченной таким поручительством (см. определение ВС Удмуртской Республики от 09.03.2022 по делу № 33-711).

Признание должника-физлица банкротом также не выступает основанием для прекращения поручительства (см. определение Хабаровского краевого суда от 29.07.2022 по делу № 33-5697/2016).

Итак, в ст. 363 ГК РФ разъяснено, какую ответственность несут поручители при неисполнении или несоответствующем выполнении должником своего обязательства. Банкротство должника и смерть должника-физлица сами по себе не прекращают поручительства.

rusjurist.ru

Статья 363. Ответственность поручителя « Гражданский кодекс Российской Федерации

1. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

2. Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства.

3. Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства.

Комментарий к статье 363

1. Пункт 1 комментируемой статьи устанавливает ответственность поручителя перед кредитором при неисполнении или ненадлежащем исполнении обязательства должником. Поручитель несет солидарную ответственность с должником, если договором или законом не будет предусмотрено иное. Солидарная ответственность должника и поручителя означает, что кредитор вправе потребовать исполнения обязанности от должника и поручителя как совместно, так и от каждого из них в отдельности (ст. 323 ГК). Постановлениями Пленумов ВС РФ и ВАС РФ N 13/14 предусмотрено, что кредитор вправе на основании ст. 395 ГК требовать взыскания с поручителя процентов в связи с просрочкой исполнения обеспечиваемого денежного обязательства до фактического погашения долга. При этом проценты начисляются в том же порядке и размере, в каком они подлежали возмещению должником по основному обязательству, если иное не установлено договором поручительства (п. 17).

Поручитель, исполнивший за должника обязанности перед кредитором, соответственно становится кредитором должника.

Законом или сторонами в договоре может определяться иной режим ответственности — субсидиарная ответственность, которая рассматривается как дополнительная ответственность поручителя за основного должника (ст. 399 ГК). Кредитор в случае отказа должника или невозможности исполнения предъявляет требования к поручителю. Кредитор может предъявить требования в полном объеме или в части.

2. Общее правило состоит в том, что ответственность поручителя и ответственность должника равны по объему, включая уплату процентов, возмещения судебных издержек убытков кредитора, который тот понес за неисполнение обязанности. В договоре стороны могут предусмотреть и иной объем ответственности. Так, может быть установлена ограниченная ответственность. Указание в договоре поручительства на ответственность в объеме, например, реальных расходов свидетельствует об ограниченной ответственности поручителя.

3. Поручителем может выступать как одно лицо, так и несколько лиц, которые выступают солидарно с должником и считаются солидарными поручителями, обязанными перед кредитором. Солидарные поручители выступают перед кредитором наравне с основным должником. Если законом или договором предусмотрена субсидиарная ответственность, соответственно, поручители выступают субсидиарными поручителями. Солидарный поручитель, исполнивший обязанность перед кредитором, становится кредитором солидарных поручителей и имеет право на предъявление регрессного требования к должникам за вычетом исполненного.

grazhdanskiy-kodeks-rf.com

Солидарная ответственность по договору поручительства

Солидарная ответственность по договору поручительства

В случае, когда кредитор не дал такого письменного сообщения о принятии поручительства, доказательством заключения договора поручительства может служить ссылка на это поручительство в основном Договоре, а при отсутствии такой ссылки договорные отношения поручительства следует считать неустановленными. При поручительстве ответственным перед кредитором за неисполнение основного, обеспечиваемого обязательства становится наряду с должником еще и другое лицо — поручитель.Статья 363

Сопоручитель, исполнивший обязательство, имеет право потребовать от других лиц, предоставивших обеспечение основного обязательства совместно с ним, возмещения уплаченного пропорционально их участию в обеспечении основного обязательства.4. При утрате существовавшего на момент возникновения поручительства обеспечения основного обязательства или ухудшении условий его обеспечения по обстоятельствам, зависящим от кредитора, поручитель освобождается от ответственности в той мере, в какой он мог потребовать возмещения (статья 365) за счет утраченного обеспечения, если докажет, что в момент заключения договора поручительства он был вправе разумно рассчитывать на такое возмещение.

Солидарная ответственность по договору поручительства

До вступления в действие Гражданского Кодекса РФ, нередко возникали споры по поводу возможности заключения договора поручительства на обязательства, которые возникнут в будущем. Согласно ст.361 ГК РФ такой договор может быть заключен при условии указания в договоре суммы, в пределах которой поручитель будет нести ответственность. Договор поручительства Стороны договора поручительства: Требования, выдвигаемые ГК РФ, к договору поручительства не позволяют заключать его между должником и поручителем.

Прекращение обязательств поручителя по кредитному договору или как поручителю избежать ответственности перед банком

323 ГК РФ при солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Многие судьи не учитывают положения ст.

Что ждет поручителя по кредиту

Но выход есть… Зачем кредиту поручитель Самым заинтересованным в поручителе лицом является кредитор (банк), который выдает кредит. Поручитель для кредитора выступает в роли страховки.Чтобы сохранить равновесие, – сделать интерес обоюдным, банки снижают проценты по тем займам, в которых фигурирует поручитель. Таким образом, заемщику становится выгоднее заручиться поддержкой поручителя и взять кредит под щадящие проценты.

Поручительство, ответственность поручителя по кредиту

323 ГК РФ ).Заемщик и поручитель остаются обязанными до тех пор, пока полностью не погасят кредит. Солидарная ответственность не устанавливает размера обязательства, подлежащего исполнению каждым должником.

В итоге может получиться, что поручитель будет выплачивать банку бОльшую часть кредита, чем сам заемщик. В свою очередь, поручитель становится кредитором должника.

Согласно ст.

365 ГК РФ.

Солидарная ответственность по договору поручительства

Что это?Поручительство является одним из видов обеспечения выполнения обязательств, как правило, по договорам займа или кредитным договорам. Оформляется поручительство договором, который заключается в письменной форме между кредитором и поручителем. По этому договору поручитель, поручается перед кредитором должника за выполнение этим должником своих обязательств по договору.

В случае же нарушения должником своих обязательств по договору, перед кредитором отвечает его поручитель.

Какова ответственность поручительства по кредиту и на кого она распространяется

Подойдет копия трудового договора, выписка из трудовой книжки или ее заверенная копия с указанием занимаемой должности и рабочем стаже; справка о доходах по форме банка либо в виде стандартного бланка 2-НДФЛ, заверенного печатью организации-работодателя и подписью ее руководителя. В справке должны быть отражены доходы за 6 месяцев и более; если мужчина-заемщик не достиг возраста 27 лет, то необходим документ, подтверждающий наличие отсрочки от военной службы (приписное свидетельство, военный билет и другие).munh.ru

ПОРУЧИТЕЛЬ И ДОЛЖНИК ОТВЕЧАЮТ ПЕРЕД КРЕДИТОРОМ СОЛИДАРНО ЕСЛИ - Ответственность поручителя

Ответственность Поручителя — поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. 3. Лица, совместно давшие поручительство (сопоручители), отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства. Поручитель, не исполнивший своего обязательства перед кредитором, несет перед кредитором самостоятельную ответственность только в случае установления такой ответственности в договоре поручительства.

Ответственность Поручителя — поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя. 3. Лица, совместно давшие поручительство (сопоручители), отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства. Поручитель, не исполнивший своего обязательства перед кредитором, несет перед кредитором самостоятельную ответственность только в случае установления такой ответственности в договоре поручительства.

Солидарная ответственность — один из видов гражданско-правовой ответственности должников. Сторона, выплатившая сумму, превышающую долю ответственности такой стороны, имеет право регрессного требования к другим сторонам.

Поэтому установление субсидиарной ответственности поручителя не имеет широкого распространения. Кредитор может требовать от поручителя только уплаты денег, но не исполнения обязательства в натуре, если должник обязан передать вещь, выполнить работы, оказать услуги и т.п.

В частности, в договоре может быть установлено, что лица, совместно давшие поручительство, несут субсидиарную ответственность. Давайте же вместе найдем способы избежать или хотя бы снизить ответственность поручителя. Субсидиарная, то есть, дополнительная ответственность, применяется в случае, когда основной должник не может в силу каких-либо обстоятельств, погасить свою задолженность в полном объеме.

Конечно, банки очень редко требуют от поручителя погашать задолженность по кредиту во внесудебном порядке, и в большинстве случаев, подают в суд и на поручителей и на заемщика. Ведь основным должником перед банком все равно остается заемщик. И если банк не будет интересоваться судьбой заемщика, он рискует потерять свои деньги.

Рассказываю. Например, когда заемщик (индивидуальный предприниматель или юридическое лицо) прекращает погашать кредит, банк возлагает эту обязанность на поручителя. И пока поручитель погашает кредит, заемщик «по-тихому» банкротится. Правильно, основное обязательство (кредитный договор) считается прекращенным, и все обязательства должника – погашенными. Первое. Подписав договор поручительства, поручитель принимает на себя финансовое бремя, избавиться от которого очень сложно.

Добрый вечер! Почему в моем случае не сработало прекращение обязательств поручителя, хотя фирма обанкротилась, а также обанкротились и другие поручители-юрлица?

В этом случае, Ваши обязтельства по погашению долга сохраняются даже несмотря на ликвидацию основного должника. И еще :кредит был застрахован.Имел ли право банк требовать поручительство? Елена, к Вашему сожалению, приставы правы. Вы как поручитель несете солидарную ответственность по долгам заемщика. Неоднократно слышала что пока заемщик платит, поручителя не трогают.

Я как поручитель узнала обо всём 1 апреля, вот такая злая шутка. На сайте фссп запись о наложении ареста по этому кредиту появилась только у заемщика. Да, поручитель отвечает по всем долгам заемщика солидарно, поэтому его так же будут искать, и он так же обязан исполнить решение суда наравне с заемщиком. Уверен, если Вы будете внимательно читать мои рекомендации, и задавать правильные вопросы в комментариях, у Вас все получится.

СОЛИДАРНАЯ ОТВЕТСТВЕННОСТЬ — вид гражданско правовой ответственности, возникающей в случаях, когда на стороне должника выступают несколько лиц (пассивная множественность). В случае, если банк готов предоставить кредит только при наличии поручителей, заёмщик обращается к родственникам, друзьям и знакомым с просьбой стать поручителями по кредиту. Даже если имеются все основания доверять заёмщику, поручителю надо быть готовым к тому, что ему самому придётся возвращать сумму кредита.

Законодательство при наличии злоупотреблений со стороны должника не освобождает от ответственности поручителя, а, наоборот, понуждает исполнять принятое на себя обязательство. Указание в договоре поручительства на ответственность за возврат долга и уплату процентов является условием об ограничении ответственности поручителя только этими суммами. Следовательно, суд будет не вправе возложить на поручителя ответственность за уплату неустойки.

В этом случае до предъявления требования к поручителю кредитор должен предъявить требование к должнику. Соглашение с поручителем-гражданином, устанавливающее иные последствия утраты обеспечения, является ничтожным. Может предусматриваться субсидиарная ответственность кого-либо из этих лиц и в то же время солидарная с должником ответственность других субъектов, участвующих в договоре на стороне поручителя.

lowekader.ru

Субсидиарная ответственность поручителя ⋆ Консультон

Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование (Определение Верховного Суда России № 74-КГ16-31).

Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование (Определение Верховного Суда России № 74-КГ16-31).

Банк обратился в суд с иском к индивидуальному предпринимателю В.М., В.М.М., В.В., фонду развития малого предпринимательства субъекта Российской Федерации о взыскании задолженности по кредитному договору и об обращении взыскания на заложенное имущество, указав, что индивидуальный предприниматель В.М. не исполняет надлежащим образом обязательства по возврату денежных средств по кредитному договору, обеспеченному договорами поручительства и залога. Просил суд взыскать солидарно с ответчиков задолженность по кредитному договору в размере 13 518 612 руб. 47 коп., обратить взыскание на предмет залога (здание магазина и земельный участок) путем продажи с публичных торгов, с установлением начальной цены в размере 9 576 633 руб. 75 коп., взыскать солидарно с ответчиков расходы по оплате государственной пошлины в размере 66 000 руб., взыскать с фонда общую сумму ответственности в размере 7 115 355 руб. 54 коп.

Представитель фонда в судебном заседании ссылалась на то, что требования о привлечении к ответственности субсидиарного поручителя не подлежат удовлетворению, как заявленные преждевременно, поскольку не утрачены основания бесспорного взыскания средств с основного должника.

Ответчики — индивидуальный предприниматель В.М., В.М.М. в судебном заседании признали иск в полном объеме, ходатайств не заявили.

Судом установлено, что 27 декабря 2022 г. между банком и индивидуальным предпринимателем В.М. заключен кредитный договор, в соответствии с которым последнему предоставлен кредит в размере 14 500 000 руб. с начислением процентов за пользование кредитом и сроком возврата 25 декабря 2022 г.

Банк обязательства по договору выполнил.

В обеспечение исполнения обязательств по кредитному договору 27 декабря 2022 г. заключены договоры поручительства с физическими лицами — В.М.М. и В.В. и юридическим лицом — фондом.

По условиям договора поручительства ответственность фонда является субсидиарной, обеспечивающей обязательства по возврату основного долга в размере, не превышающем 7 170 867 руб. 25 коп.

Исполнение обязательств по кредитному договору было также обеспечено договорами залога недвижимого имущества.

В.М. обязательства по погашению кредитной задолженности надлежащим образом не исполнил, допустив просрочку платежей, в связи с чем банк направил в адрес ответчиков уведомления и требования о досрочном погашении задолженности.

Решением суда первой инстанции иск удовлетворен частично, с индивидуального предпринимателя В.М., В.М.М., В.В. в пользу банка взыскана солидарно задолженность в размере 13 518612 руб. 47 коп., обращено взыскание на заложенное имущество, в удовлетворении исковых требований банка к фонду отказано.

Разрешая спор, суд указал, что, поскольку произведено обращение взыскания на предмет залога и данных о невозможности погашения всей задолженности за счет реализации заложенного имущества, а также за счет принудительного взыскания с солидарных должников суммы долга не имеется, требования о привлечении к ответственности субсидиарного поручителя не подлежат удовлетворению, как заявленные преждевременно.

Проверяя законность решения суда первой инстанции, суд апелляционной инстанции с данным выводом не согласился, указав, что п. 1 ст. 399 ГК РФ не связывает возможность предъявления требования к субсидиарному должнику с установлением недостаточности денежных средств или имущества у основного должника или с невозможностью взыскания задолженности с основного должника.

Апелляционным определением решение суда отменено в части отказа в удовлетворении исковых требований банка к фонду, в этой части постановлено новое решение, которым с ответчиков в пользу банка взыскана солидарно задолженность в размере 13 518612 руб. 47 коп., судебные расходы.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации признала, что апелляционное определение принято с нарушением норм действующего законодательства и согласиться с ним нельзя по следующим основаниям.

В соответствии с п. 1 ст. 399 ГК РФ субсидиарной ответственностью является ответственность, которую лицо несет дополнительно к ответственности другого лица, являющегося основным должником.

Положениями данной нормы права не предусматривается возможность возложения солидарной ответственности на основного и субсидиарного должников.

Требование к лицу, несущему субсидиарную ответственность, может быть предъявлено, если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование.

Согласно положениям ст. 363 ГК РФ (в редакции, действовавшей на момент возникновения правоотношений) при неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства должником, если иное не предусмотрено договором поручительства (п. 2 ст. 363 ГК РФ).

Лица, совместно давшие поручительство, отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства (п. 3 ст. 363 ГК РФ).

Таким образом, законодателем предусмотрена возможность ограничения договором поручительства объема ответственности поручителя по обязательствам должника.

Договором поручительства предусмотрено, что поручитель несет субсидиарную ответственность по обязательствам должника, при этом поручитель отвечает в пределах лимита ответственности поручителя, который указан в договоре поручительства и ограничен суммой в 7 170 867 руб. 25 коп.

Таким образом, фонд в соответствии с условиями договора поручительства несет субсидиарную ответственность, ограниченную указанной суммой.

При таких обстоятельствах вывод суда апелляционной инстанции о том, что на фонд может быть возложена солидарная с должником и остальными поручителями ответственность по выплате в пользу банка задолженности в размере 13 518 612 руб. 47 коп., является неправильным.

На основании изложенного Судебная коллегия по гражданским делам Верховного Суда Российской Федерации отменила апелляционное определение и направила дело на новое рассмотрение в суд апелляционной инстанции.

konsulton.ru

- Как сделать перевод с

- Виза классик бесконтактная

- Как расплачиваться с помощью телефона

- Что значит превышен лимит по платежам мтс

- Если нечем платить кредиты что делать отзывы

- Заявление на уменьшение процентов по ипотеке

- Конфискат втб 24

- Втб 24 конфискат

- Втб 24 автокредит с остаточным платежом

- Эффективная годовая процентная ставка

- Реконструризация кредита