4.2.6. Эффективная годовая процентная ставка. Эффективная годовая процентная ставка

Эффективная годовая процентная ставка. — МегаЛекции

Эффективная годовая процентная ставка ( ie ) – это простая процентная ставка, которая начисляется за 1 год и дает такой же результат, что и ставка сложных процентов « j », начисляемая « m » раз в году. Из определения следует:

отсюда:

Эффективная годовая процентная ставка используется для выявления наиболее благоприятных условий для вкладов в банки и получения кредитов.

Пример 2.8. Банки предлагают следующие условия для вкладов:

1й банк – 36% годовых начисляемых по полугодиям (j =0.36; m = 2),

2й банк – 35% годовых начисляемых по кварталам (j = 0.35; m = 4),

3й банк – 34% годовых начисляемых ежемесячно (j = 0.34; m = 12).

Какой банк предлагает наилучшие условия для вкладов?

Решение данной задачи заключается в нахождении эффективной годовой процентной ставки ( ie ) для каждого банка. Где она выше, там условия для вкладов лучше.

1) Для 1го банка:

2) Для 2го банка:

3) Для 3го банка:

Самая высокая эффективная, годовая процентная ставка 39,87%, у 2го банка, т.е. значит, он предлагает самые выгодные условия для вкладов.

Пример 2.9. Первый банк дает кредит под 30% годовых при ежеквартальном начислении процентов. Второй банк дает кредит под 29% годовых при ежемесячном начислении процентов. В каком банке выгоднее взять кредит?

Решение:

Кредит выгоднее взять в том банке, где эффективная годовая процентная ставка ниже.

1) Для 1го банка:

2) Для 2го банка:

Ответ: Кредит выгоднее взять во втором банке.

Расчет срока кредита и процентных ставок.

Рассмотрим формулы, используемые для решения задач такого типа на двух примерах.

Пример 2.10. За какой срок первоначальный капитал в 50000 рублей увеличится до 70000 рублей, если на него начисляется 25% годовых:

a) начисление процентов по простой ставке:

b) начисление процентов по ставке сложных процентов:

c) начисление процентов ежемесячно (m=12).

Решая данную задачу, выведем три формулы.

Решение:

a) Для простых процентов

| (2.7) |

Формула для подсчета срока кредита в годах, если нужно срок вычислить в днях, то:

|

| (2.8) |

| Дано: | Решение: |

| P = 50000 руб. S = 70000 руб. i = 25% = 0,25 | |

| n = ? | Ответ: а) 1,60 лет. |

b) для сложных процентов:

От обеих частей берем десятичный логарифм:

c)

| (2.10) |

Пример 2.11. Какова должна быть процентная ставка, чтобы первоначальный капитал 40000 рублей достиг 55000 рублей за 2 года? Решить данную задачу для случаев:

a) Проценты простые;

b) Проценты сложные;

c) Начисление процентов ежемесячное.

Решение:

a) Для простых процентов:

| (2.11) |

| (2.12) | |||

| Дано: | Решение: | ||

| P = 40000 руб. S = 55000 руб. n = 2 года | |||

| i = ? | Ответ: а) 18.75%. | ||

b)  Для сложных процентов:

Для сложных процентов:

| (2.13) |

c)  Начисление процентов « m » раз в году:

Начисление процентов « m » раз в году:

| (2.14) |

Потоки платежей

В кредитном соглашении, как правило, предусматривается не одноразовое погашение всей суммы долга, а определенное количество выплат, распределенных во времени.

Ряд последовательных выплат и поступлений называют потоком платежей.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры:

Ø член ренты – величина каждого отдельного платежа;

Ø период ренты – временный интервал между двумя соседними платежами;

Ø срок ренты – время от начала финансовой ренты до конца ее последнего периода;

Ø процентная ставка – ставка, используемая при наращении или дисконтировании платежей;

Ø число платежей в году;

Ø число начислений процентов в году;

Ø моменты платежа внутри периода ренты.

Формулы наращенной суммы.

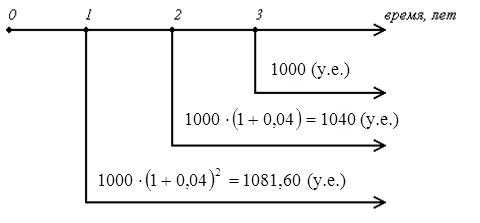

Пример 3.1. Клиент может вносить в банк в конце каждого года 1000 у.е. Какая сумма будет им накоплена на счете через 3 года, если банк платит 4% по депозиту?

Решение:

Решение:

Первый взнос 1000 у.е. пробудет на счете 2 года и превратится в сумму: 1000∙ (1+0,04)2 = 1081,60 (у.е.)

Второй взнос1000 у.е. пробудет на счете 1 год и превратится в сумму:

1000∙ (1+0,04) = 1040 (у.е.)

На третий взнос проценты не начисляются.

Итого на счете у клиента будет сумма:

1000∙ (1+0,04)0 + 1000∙ (1+0,04)1 + 1000∙ (1+0,04)2 = 3121,60 у.е.

Рассмотрим данную задачу в общем виде. Клиент в конце каждого года вносит в банк вклад « R ». Найти сумму на счете через « n » лет, если банк начисляет сложные проценты по ставке « i ».

S = R∙ (1+i)0 + R∙ (1+i)1 + R∙ (1+i)2 + … + R∙ (1+i)n-1;

S = R∙ [(1+i)0 + (1+i)1 + (1+i)2 + … + (1+i)n-1].

В квадратных скобках сумма членов геометрической прогрессии, используя формулу для ее вычисления, получим:

Решим выше приведенный пример по формуле (3.1):

| Дано: | Решение: |

| R = 1000 у.е. n = 3 года i = 0,04 = 4% | |

| S = ? | Ответ: 3121.60 y.e. |

Рассмотренный пример финансовой ренты, когда платежи были в конце периода начисления процентов, называется постнумерандо или обычной рентой (Ordinary Annuity).

Если в указанном примере клиент делает взносы по 1000 у.е. в начале каждого года, то

В общем случае формула имеет вид:

| (3.2) |

Этот вид ренты называется пренумерандо (Annuity Due).

Если начисление процентов производится « m » раз в году, а платежи « p » раз в году, то формула принимает вид:

| (3.3) |

(3.3) – расчеты по формуле постнумерандо.

(3.4) – расчеты по схеме пренумерандо.

Пример 3.2. Раз в квартал делается взнос в банк по схеме пренумерандо в размере 400 у.е. Какая сумма будет на счете через 5 лет, если ставка сложных процентов 8% годовых при ежемесячном начислении процентов:

| Дано: | Решение: |

R/p = 400 у.е.

p = 4

m = 12

i = 0,08 = 8%

n = 5 лет R/p = 400 у.е.

p = 4

m = 12

i = 0,08 = 8%

n = 5 лет

| |

| S = ? | Ответ: 9927,83 y.e. |

Всего же будет заплачено за 5 лет сумма 400 у.е.∙ 20 = 8000 у.е.

На практике встречаются случаи, когда « m » = « р », т.е. количество периодов начисления процентов и число платежей в году одинаково. Тогда в формулах (3.3) и (3.4) вместо « р » ставят « m ».

Расчеты по схеме постнумерандо:

Расчеты по схеме пренумерандо:

Пример 3.3. Руководство фирмы считает, что через 5 лет используемое оборудование морально устареет и его нужно будет обновить. Для этой цели фирме нужно накопить 10000 у.е. Каковы должны быть ежемесячные платежи, если процентная ставка 6% годовых при ежемесячном начислении процентов?

| Дано: | Решение: |

S = 10000 у.е.

m = p = 12

j = 0,06 = 6%

n = 5 лет S = 10000 у.е.

m = p = 12

j = 0,06 = 6%

n = 5 лет

| |

| R/m = ? | Ответ: 143.33 y.e. |

Формулы (3.5) и (3.6) используются при решении задач, связанных с регулярными выплатами: формирования инвестиционного, пенсионного, страхового, резервного, накопительного фондов и т.п.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Эффективная годовая процентная ставка.

Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах обычно оговаривается номинальная процентная ставка, которая не принимает во внимание изменение стоимости денег в связи с инфляцией.

Номинальная процентная ставка имеет следующие недостатки:

1) она не отражает реальной эффективности сделки;

2) в связи с этим она не может быть использована для сопоставления эффективности различных инвестиционных проектов.

Поэтому, для обеспечения сравнительного анализа эффективности таких контрактов применяется другой показатель, который является универсальным для любой схемы начисления процентов.

Таким показателем является эффективная годовая процентная ставка , которая обеспечивает переход от PV к FV при заданной годовой процентной ставке и однократным начислением процентов.

Общая постановка задачи формулируется следующим образом.

Задана исходная сумма PV, номинальная процентная ставка r и количество начислений сложных процентов m.

Естественно, что этому набору исходных величин в рамках одного года соответствует вполне определенное значение будущей стоимости FV.

Требуется найти такую годовую ставку , которая обеспечила бы точно такое же наращение, как и исходная схема, но при m = 1. Т.е. обе схемы должны быть равносильными.

В рамках одного года

Из определения годовой эффективной ставки вытекает, что:

, откуда .

Разделив обе части равенства на PV получим:

. Откуда .

Из полученной формулы видно, что эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку. Эти две ставки совпадают при m = 1. Именно годовая эффективная процентная ставка является критерием эффективности финансовых операций и может быть использована для пространственно-временных сопоставлений.

Пример.

Предприниматель может получить ссуду на следующих условиях:

а) либо исходя из ежемесячного начисления процентов по номинальной процентной ставке 26% годовых;

б) либо исходя из полугодового начисления из расчета 27% годовых.

Какой вариант предпочтительнее?

а)

б)

Так как эффективная годовая процентная ставка характеризует относительные расходы предпринимателя по обслуживанию ссуды, то вариант б) для предпринимателя более предпочтителен. Необходимо также отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель – эффективная процентная ставка.

Понимание роли эффективной процентной ставки чрезвычайно важно для финансового менеджера. Дело в том, что принятие решения о привлечении средств, например банковской ссуды на тех или иных условиях, делается чаще всего исходя из приемлемости предполагаемой процентной ставки, которая в этом случае характеризует относительные расходы заемщика. В рекламных проспектах непроизвольно или умышленно внимание на природе ставки обычно не акцентируется, хотя в подавляющем числе случаев речь идет о номинальной ставке, которая может весьма существенно отличаться от эффективной ставки.

Пример.

Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10%.

| M | |||||

| 0,10 | 0,1025 | 0,10381 | 0,10471 | 0,10516 |

Различие между двумя ставками может быть гораздо более может быть гораздо более разительным при заключении некоторых специальных кредитных договоров, например, при оформлении кредита на условиях добавленного процента.

В финансовых соглашениях не имеет значения, какую из ставок указывать – эффективную или номинальную, поскольку использование как одной, так и другой дает одну и ту же наращенную сумму. В США в практических расчетах применяют номинальную ставку. В европейских странах, как правило, вначале определяется эффективная ставка, а затем используется формула .

Если в контракте указаны эффективная ставка и количество начислений сложных процентов, а необходимо найти номинальную ставку, то используется формула:

.

Пример.

Определить номинальную ставку, если эффективная ставка равна 18% и сложные проценты начисляются ежемесячно.

.

Таким образом, ежегодное начисление сложных процентов по ставке 18% годовых дает какой же результат, что и ежемесячное начисление сложных процентов по ставке 16,67%.

Если две номинальные годовые процентные ставки определяют одну и ту же эффективную ставку, то они называются эквивалентными.

Пример.

Каковы будут эквивалентные номинальные годовые процентные ставки с начислениями по полугодиям и ежеквартально, если соответствующая им эффективная ставка равна 20%?

для полугодового начисления ;

для ежеквартального начисления .

Таким образом, номинальные ставки 19,09% и 18,65% являются эквивалентными.

Мы рассмотрели наиболее стандартный и широко распространенный подход к понятию эффективной ставки.

Однако, возможны и другие подходы, которые вытекают из разнообразия финансовых соглашений. Например, вполне реальна ситуация, когда условия начисления процентов меняются: в частности, после схемы сложных процентов начиная с какого то момента времени начинают использовать схему простых процентов без прерывания действия контракта. Для анализа таких ситуаций может быть предложен следующий подход к нахождению эффективной процентной ставки. Пусть известна первоначальная сумма PV и наращенная каким либо образом за время n сумма FV. Тогда по определению:

и поэтому .

Пример.

В долг на 2,5 года предоставлена сумма в 30 тыс. грн. с условием возврата 40 тыс. грн. Найти эффективную ставку в этой финансовой сделке.

или 12,196%.

Проверим полученный результат. Предположим в банк помещен вклад в размере 30 тыс. грн. на 2,5 года под 12,196% годовых сложных процентов. Тогда наращенная сумма будет равна:

тыс. грн.

Как и в случае процентной ставки можно также определить эффективную годовую учетную ставку . Она обеспечивает переход от к при заданных значениях этих параметров и однократном дисконтировании в течение года.

Поскольку согласно определению в рамках одного года

, то после соответствующих преобразований получим: .

Из приведенной формулы следует, что с ростом количества начислений величина годовой учетной ставки уменьшается.

Зная годовую учетную ставку можно определить коэффициент дисконтирования: .

Используя можно определить эквивалентные номинальные учетные ставки.

Эффективную годовую учетную ставку можно определить иначе, если известна величина , и дисконтированная каким-либо образом за время сумма .

В этом случае , откуда .

Пример.

Долговое обязательство равное 5 тыс. грн. со сроком погашения 4 года было сразу же учтено в банке и владелец обязательства получил 4,2 тыс. грн.

Найти эффективную годовую учетную ставку.

Тема 4

infopedia.su

4.2.6. Эффективная годовая процентная ставка

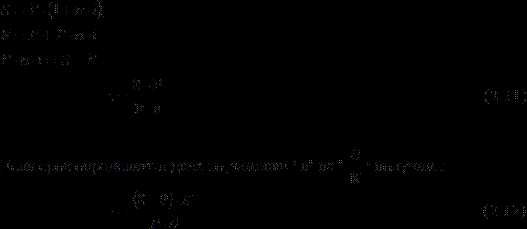

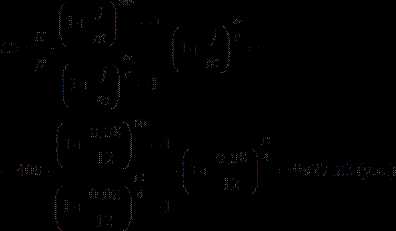

Различные виды финансовых контрактов могут предусматривать различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сопоставлений. Для обеспечения сравнительного анализа эффективности таких контрактов необходимо выбрать некий показатель, который был бы универсальным для любой схемы начисления. Таким показателем является эффективная годовая процентная ставка r e , обеспечивающая переход от P к F n при заданных значениях этих показателей и однократном начислении процентов.

Общая постановка задачи может быть сформулирована следующим образом. Задана исходная сумма Р, годовая процентная ставка (номинальная) r, число начислений сложных процентов m . Этому набору исходных величин в рамках одного года соответствует вполне определенное значение наращенной величины F 1. Требуется найти такую годовую ставку re, которая обеспечила бы точно такое же наращение, как и исходная схема, но при однократном начислении процентов, т.е. m = 1. Иными словами, схемы {Р , F1 , r , m > 1} и { Р, F1 , re , m = 1} должны быть равносильными.

Из формулы (4.7) следует, что в рамках одного года:

F 1 = P · (1 + r/m)m .

Согласно определению эффективной годовой процентной ставки:

F1 =P + P · re = P · ( 1 + re)

отсюда:

re = (1 + r/m)m – 1. (4.13)

Из формулы (4.13) следует, что эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается. Кроме того, для каждой номинальной ставки можно найти соответствующую ей эффективную ставку; две эти ставки совпадают лишь при m = 1. Именно ставка re является критерием эффективности финансовой сделки и может быть использована для пространственно-временных сопоставлений.

Пример

Предприниматель может получить ссуду а) либо на условиях ежеквартального начисления процентов из расчета 75 % годовых, б) либо на условиях полугодового начисления процентов из расчета 80 % годовых. Какой вариант более предпочтителен?

Относительные расходы предпринимателя по обслуживанию ссуды могут быть определены с помощью расчета эффективной годовой процентной ставки — чем она выше, тем больше уровень расходов. По формуле (4.13):

вариант (а) r e = (1 + 0.75/4)4 — 1 = 0,99,

вариант (б) r e = (1 + 0,80/2)2 — 1 = 0,96.

Таким образом, вариант (б) является более предпочтительным для предпринимателя. Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель — эффективная ставка, а она, как следует из формулы (4.13), зависит лишь от номинальной ставки и количества начислений.

Понимание роли эффективной процентной ставки чрезвычайно важно для финансового менеджера, поскольку принятие решения о привлечении средств, например, банковской ссуды на тех или иных условиях, делается чаще всего исходя из приемлемости предлагаемой процентной ставки, которая в этом случае характеризует относительные расходы заемщика. В рекламных проспектах непроизвольно или умышленно внимание на природе ставки обычно не акцентируется, хотя в подавляющем числе случаев речь идет о номинальной ставке, которая может весьма существенно отличаться от эффективной ставки. Рассмотрим простейший пример.

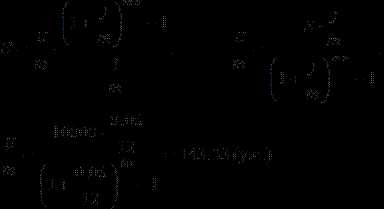

Пример

Рассчитать эффективную годовую процентную ставку при различной частоте начисления процентов, если номинальная ставка равна 10%. По формуле (4.13):

| m | 1 | 2 | 4 | 12 | 365 | ∞ |

| re | 0,10 | 0,1025 | 0,10381 | 0,10471 | 0,10516 | 0,10517 |

Различие между двумя ставками может быть гораздо более разительным при заключении некоторых специальных кредитных договоров, например, при оформлении кредита на условиях добавленного процента.

studfiles.net

3. Эффективная годовая процентная ставка

Начисление процентов или доходов по разным инвестиционным проектам происходит с использованием различных схем.

Чтобы учесть частоту начисления процентов, процентную ставку и сравнить разные схемы между собой по доходности рассчитывают показатель эффективной годовой процентной ставки.

Эта ставка показывает эффективность вложений, измеренную в процентах, полученных реально за год.

,

где m — частота начислений процентов за год.

Сравнивая этот показатель по различным проектам, выделяют наиболее выгодный из них.

Пример 2 (условие в примере 1)

ЭГПС =

=0,215

=0,215ЭГПС =

=0,2

=0,2

4. Ставка дисконта

Ставка дисконта (СД) — это коэффициент, используемый для операций дисконтирования, позволяющий учесть изменение стоимости денег во времени по отношению от будущего момента к настоящему (СД = Норма дисконта).

Ставку дисконта устанавливают для каждого инвестиционного проекта отдельно перед началом анализа эффективности данного проекта.

От устанавливаемой ставки дисконта во многом зависят выводы по эффективности проекта. Чем выше ставка дисконта, тем ниже настоящая стоимость, хуже результаты проекта.

Поэтому установление наиболее реальной, объективной ставки дисконта является очень важным моментом при оценке инвестиционного проекта.

Ставка дисконта должна удовлетворять всех участников инвестиционного проекта.

Ставку дисконта устанавливают исходя из:

процентной ставки;

минимального уровня рентабельности;

цены привлекаемого капитала.

1. Установление ставки дисконта на уровне процентной ставки банка по депозитным вкладам возможно только в случае стабиль функционирующей экономики страны. В этом случае процентная ставка обычно учитывает уровень инфляции и определенный уровнеь доходности, с чем и связана временная ценность денег.

2. При высоких темпах инфляции и неравномерных индексах инфляции в течение одного года процентную ставку в качестве базы для ставки дисконта использовать нельзя, т.к. она обычно не учитывает уровень инфляции.

Поэтому используют следующий поход: ставка дисконта формируется из 3-х составляющих (с учетом теории временной ценности денег):

СД = i + p + r,

где i — коэффициент, учитывающий уровень инфляции;

p — минимальный уровень рентабельности;

r — коэффициент, учитывающий степень риска.

Под минимальным уровнем рентабельности понимают гарантированный уровень получения доходов. Обычно придерживаются мнения, что наиболее гарантированными доходами являются доходы от облигаций государственного займа. В мировой практике реальный доход по ним составляет 4-5% годовых.

В качестве минимального уровня рентабельности может приниматься желаемый уровень рентабельности по данному инвестиционному проекту, а в качестве желаемого уровня рентабельности принимают процентную ставку банка.

Коэффициент, учитывающий степень риска, обычно оценивается квалифицированными экспертами, либо используются специальные методы учета степени риска при оценке инвестиционного проекта.

3. Под ценой привлекаемого капитала понимают общую сумму средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженную в процентах к этому объему финансовых ресурсов.

В качестве финансовых ресурсов могут выступать собственные или заемные средства.

При использовании собственных средств в качестве цены капитала может выступать сумма дивидендов, уплаченных учредителям.

При использовании заемных средств — сумма процентов, уплачиваемых банку.

Формула и примеры — для экономистов.

Говоря о ставке дисконта, выделяют понятие дисконтирующего множителя (факторного множителя)— ДМi:

.

При определенной ставке дисконта и определенном периоде времени дисконтирующий множитель неизменен.

Дисконтирующий множитель показывает настоящую стоимость одного рубля из некоторой будущей стоимости.

studfiles.net

Временная стоимость денег - zpv_sib

Эффективная годовая процентная ставка (The Effective Annual Rate)

Годовая процентная ставка – это заявленная ставка, под которой понимается то , что проценты будут выплачены 1 раз в год. Однако на практике часто встречаются условия с выплатой сложных процентов – например, проценты выплачиваются ежеквартально, ежемесячно, ежедневно или вообще непрерывно, при этом проценты. Для того чтобы сравнивать процентные ставки по различным инструментам, с учётом различий в периодах начисления процентов, необходимо приводить все ставки к единой базе. Эффективная годовая доходность отражает фактический уровень доходности, с учётом всех периодов выплаты процентов внутри одного года. Эффективная годовая процентная ставка (EAR) рассчитывается по формуле:

Эффективная годовая процентная ставка (EAR) = (1 + процентная ставка периода) m - 1,%

где : m = количество периодов начисления процентов процентная ставка периода = заявленная ставка / m

Например:

Заявленная годовая ставка 9%, проценты начисляются ежемесячно методом сложного процента, тогда эффективная годовая ставка будет:

EAR = (1 + (0,09/12)) 12 - 1 = (1,0075) 12 - 1 = (1,093807) - 1 = 0,093807 или 9,38%

Понятно, что чем больше периодов начисления процентов тем больше будет EAR, и если m>1 то эффективная ставка всегда выше заявленной.

Решение кейсов на базе временной стоимости денег.

Введём понятия PV (presnt value) и FV (future value) нынешняя стоимость и будущая стоимость денег. Если задана годовая ставка, и имеются данные о периодах начисления процентов, то определить будущую стоимость можно поделив годовую ставку на количество периодов начисления процентов в году и возвести в степень равную количеству периодов умноженному на количество лет.

Например:

Необходимо определить будущую стоимость $10 000 при ставке в 8% годовых через 5 лет, с периодом начисления раз в месяц. Ставка для расчёта по формуле будет r=8/12 = 0.0067%, а количество периодов N = 12* 5 = 60.

FV = PV * (1 + 0.0067) 60 = $14 928

Обязательно перед решением подобных кейсов приводите периоды начисления N и процентную ставку r в к единым измерениям!

Текущая стоимость перпетуитета (бесконечного потока платежей).

Перпетуитет начинается как обычный аннуитет (первый денежный поток является единственным и начинается с текущего момента), но не имеет конца и продолжается бесконечно,- одним и тем же платежом последовательно в каждом периоде. Казалось бы какой смысл? Какая организация обяжет себя платить бесконечно? Однако некоторые ценные бумаги, например привелигированные акции, выпускаются в предположении что предприятие будет работать вечно, а значит и вечно выплачивать фиксированный платёж. Формула текущей стоимости бесконечного потока платежей является отправной точкой для оценки такого рода бумаг.

Упрощённо можно рассчитать так:

PV перпетуитета = аннуитетный платёж (А) годовую процентную ставку (r)

Например:

Бесконечный перпетуитет $1000 при ставке в 8% , текущая стоимость такого перпетуитета будет равна 1000/0,08 = $12 500

Упрощения и допущения: N – Стремится в бесконечность, ставка положительна.

FV и PV одинарного денежного потока.При условии выплаты процента ежегодно, текущую и будущую стоимость одинарного аннуитета можно посчитать:(1) FV = PV * (1 + r)N

(2) PV = FV * { 1 } (1 + r)Nгде: FV = будущая стоимость, PV = текущая стоимость, R = годовая процентная ставка, and N = количество лет.

Поупражняемся:

Если я открываю депозит $5000 на 5 лет с ежегодным начислением процентов, по ставке 12%, то на пятый год я получаю: 5000 * (1,12) в 5 степени = $8811,7

Или наоборот, хочу 1 000 000 через 20 лет, сколько нужно положить на депозит сейчас при ставке в 6% годовых, 1 00 000 * [1/(1,06) в степени 20] = 311 800 , т.е. сегодняшняя стоимость 1 млн долларов через 20 лет при ставке 6% составляет 311 800.

zpv-sib.livejournal.com

Эффективная годовая процентная ставка

Различными видами финансовых договоров могут предусматриваться различные схемы начисления процентов. Как правило, в этих контрактах оговаривается номинальная процентная ставка, обычно годовая. Эта ставка, во-первых, не отражает реальной эффективности сделки и, во-вторых, не может быть использована для сравнения различных вариантов инвестирования. Для того, чтобы обеспечивать сравнительный анализ эффективности финансовых контрактов и был выбран показатель эффективной процентной ставки, обеспечивающей переход от PV к FV при заданных значений этих показателей и однократном начислении процентов.

Общая постановка такой задачи выглядит следующим образом. Задана исходная сумма PV; годовая процентная ставка (номинальная) r; количество начислений процентов в год m. Этому набору исходных величин в рамках одного года соответствует определенное значение наращенной величины FV. Необходимо найти такую годовую ставку , которая обеспечила бы при однократном начислении процентов (m = 1) такое же значение FV, как и исходная схема.

То есть схемы {PV, FV, r, m>1} и {PV, FV, , m=1} должны быть равносильными:

,

__________________________________(3.14)

Эффективная ставка зависит от количества внутригодовых начислений, причем с ростом m она увеличивается.

Пример 8.

Организация может получить кредит на следующих условиях: а) либо ежемесячного начисления процентов из расчета 26% годовых, б) либо полугодового начисления процентов из расчета 27% годовых. Какой вариант более предпочтителен?

Решение:

Относительные расходы организации по обслуживанию кредита могут быть определены с помощью расчета эффективной годовой процентной ставки. Чем она выше, тем больше уровень расходов. По формуле (3.14)

а) или 29,3%

б) или 28,8%

Таким образом, вариант (б) является более предпочтительным для организации. Необходимо отметить, что принятие решения не зависит от величины кредита, поскольку критерием является относительный показатель – эффективная ставка, а она, как следует из формулы (3.14), зависит лишь от номинальной ставки и количества начислений.

Приведенная стоимость

Оценивая целесообразность финансовых операций, связанных с инвестированием денежных средств часто бывает необходимо, зная будущую стоимость ресурсов (FV) оценить их настоящую стоимость (PV).

_________________________(3.15)

__________________________(3.16)

Множитель D называется дисконтирующим множителем для единичного платежа. Экономический смысл дисконтирующего множителя заключается в следующем: он показывает сегодняшнюю цену одной денежной единицы будущего, т.е. чему с позиции текущего момента, равна одна денежная единица вложенная в определенный проект n периодов спустя от момента, на который осуществляется дисконтирование, при заданной процентной ставке и частоте начисления процентов.

Пример 9.

Какую сумму необходимо поместить в банк, чтобы через четыре года получить 4500 рублей при ставке дисконта 12 % а) проценты начисляются один раз в год; б) проценты начисляются ежеквартально?

Решение:

а)

б) Если договором предусматривается ежеквартальное начисление процентов, то

infopedia.su

Эффективная процентная ставка годовая по вкладу: расчёт, формула

Федеральное законодательство обязывает банки доводить до сведения клиента чему полная стоимость ссуды (эффективная процентная ставка) равна и как она рассчитана, поэтому осведомлённость россиян в этом вопросе достаточно высока. Но что значит эффективная процентная ставка по депозиту и чем она отличается от номинальной, понимает отнюдь не каждый вкладчик. А ведь знание того, как рассчитывается эффективная процентная ставка, вовсе не будет лишним при оформлении депозитов с капитализацией и оценке банковской рекламы вкладов.

Что значит номинальная и эффективная процентная ставка

Для простых депозитов с выплатой дохода в конце срока эффективная процентная ставка по формуле расчёта не отличается от номинальной. Номинальная ставка – это процент, который указывается банком в договоре и основных условиях программы.

По вкладам с капитализацией дохода эффективная годовая процентная ставка, формула которой приведена ниже, рассчитывается особым образом. Она позволяет учесть тот факт, что на уже начисленные доходы также будут начисляться проценты.

Знать, как считается эффективная процентная ставка, нужно только в том случае, если в банке размещается крупная сумма средств на долгий срок. По краткосрочным или небольшим вкладам номинальная и реальная ставки особо не отличаются.

Годовая ставка по вкладу с капитализацией: как рассчитать доход

Для клиента, который хочет сравнить предложения нескольких банков, вовсе необязательно знать, как считается эффективная процентная ставка. Ему достаточно вычислить положенные в каждом случае по вкладу с капитализацией выплаты в рублях.

Каким образом насчитывается доход по депозиту с причислением процентов, мы в деталях рассматривали ранее с указанием соответствующих формул. Увидеть их можно в статье «Расчет вкладов с ежемесячной капитализацией» и «Расчет начислений процентов по вкладу».

Что под эффективной ставкой понимается: методы рекламы банка

В рекламе не всегда под эффективной процентной ставкой понимается реальный процент, который получит клиент. Например, по «лестничным» депозитам ставка со временем может понижаться/повышаться, а банк большими буквами в условиях программы прописывает самый высокий процент.

Например, по лестничному трёхлетнему пенсионному вкладу СКБ-Банка доходы начисляются под 5,5%, 3,5% и 2,5% в первый, второй и третий года срока депозитного договора. Реальная ставка составляет при этом 3,85%, а финучреждение в рекламе на сайте всё равно указывает «5,5%».

Чему равна эффективная процентная ставка: формула расчета

Для того чтобы найти эффективную процентную ставку, необходимо знать номинальный процент по депозиту, а также его параметры. При расчётах учитывается с какой периодичностью будут капитализироваться доходы.Формула расчета эффективной процентной ставки по вкладу выглядит следующим образом:• P1 = ((1 + P/100/N/)N*m – 1),где:P – ставка по депозитуN – число периодов капитализации в год (если она осуществляется ежемесячно, то N=12; ежеквартально – N равно 4)m – число повторений периодов (по вкладу на год m=1, на два года m=2 и т. д.).Так, реальная эффективная процентная ставка по годому вкладу, который открывается под 7% с капитализацией дохода раз в месяц, вычисляется по следующей формуле:P1 = ((1 + 7/100/12/)12*1 – 1) = 7,228% годовых.

Таким же образом можно рассчитать эффективную годовую процентную ставку по трёхлетнему депозиту с ежеквартальной капитализацией: N и m будут равны 4 и 3.

Найти реальную процентную ставку по депозиту: калькулятор

Без использования рассмотренной формулы (метода) эффективной процентной ставки никак не рассчитать. Клиентам, пытающимся вычислить, насколько различаются номинальная и эффективная процентная ставка, калькулятор на сайте банка не поможет. Но финучреждение может самостоятельно указать заранее рассчитанную доходность годового депозита с учётом его капитализации.

Некоторые веб-ресурсы предлагают сложные онлайн-калькуляторы, с чьей помощью возможен расчет эффективной процентной ставки по депозиту за несколько минут с учётом пополнения счёта.

vkladi-depoziti.ru