Почему снижение ставки Центробанком не даст результатов. Снижение ставок

Летнее снижение ставок — ДомКлик

С 9 июня 2022 года Сбербанк снижает базовые ставки при покупке жилья в новостройках и запускает летнюю акцию.

Снижение базовых ставок

Ставка при покупке первичного жилья от застройщика для зарплатных клиентов Сбербанка снижена, и теперь составляет от 9,1%. Для остальных клиентов — от 9,4% годовых.

Ставки на лето

Сбербанк запускает летнюю акцию: при подаче заявки до 31 августа 2022 года и сумме кредита от 3,8 млн рублей ставка для зарплатных клиентов Сбербанка составит от 8,7%, для остальных клиентов — от 9% годовых на весь срок кредита.

По программе субсидирования с застройщиками ставки еще ниже:

✓

Ставка для зарплатных клиентов при сроке кредита до 7 лет (включительно) — от 6,7%

✓

Ставка для зарплатных клиентов при сроке кредита от 7 до 12 лет — от 7,2%

✓

Ставка для остальных клиентов при сроке кредита до 7 лет (включительно) — от 7%

✓

Ставка для остальных клиентов при сроке кредита от 7 до 12 лет — от 7,5%

Успейте купить квартиру в новостройке – акция «Лето» с 9 июня до 31 августа 2022 года. Рассчитайте ежемесячный платеж и подайте заявку на калькуляторе ДомКлик.

Спасибо за ваш отзыв

Была ли эта статья полезна?

Да, полезна

Нет

blog.domclick.ru

Власти пообещали снижение ставок - ЭкспертРУ

Как заявил в интервью телеканалу "Россия 24" министр экономического развития РФ Максим Орешкин, общий тренд на снижение ставок в России будет продолжаться. Ранее о том, что в стране сохранятся условия для облегчения монетарных условий заявлял министр финансов РФ Антон Силуанов, который сообщил что видит предпосылки для дальнейшего снижения ключевой ставки ЦБ РФ.

"Да, действительно ставки немного подросли, и это оказывает влияние, в том числе, на динамику кредитования. Но это нормальная ситуация, потому что у нас ставки короткие фиксируются и определяются ЦБ, долгосрочные... связаны с разными факторами, и внешние факторы играют очень высокую роль. Но общий тренд на их снижение - он будет, конечно же, продолжаться", - заявил телеканалу Максим Орешкин.

Заявление Минфина выглядит вполне реальным, полагает сопредседатель «Деловой России» Андрей Назаров, поскольку ситуация с финансовой стабильностью банков стала лучше и многие из них уже могут поддержать отечественные предприятия более дешевыми кредитами и займами. Кроме того, необходимо учитывать и тот факт, что анонсированные на ближайшие годы масштабные социальные проекты также потребуют снижения процентных ставок на свою реализацию. Вопрос только в том, считает эксперт, какими темпами будет проходить спад, ведь сразу несколько факторов будут играть против этого процесса: это и возрастающие риски для многих отраслей в связи с развязывающейся торговой войной, и риски снижения стоимости энергоносителей на мировых рынках.

Вероятнее всего, говорит Андрей Назаров, снижение ипотечных ставок, поскольку на них особенно большой спрос у населения: в прошлом году банки выдали ипотеки на 2 трлн рублей и уже сами стали более активно конкурировать за клиентов, предлагая им уникальные сервисы, а также смягчая условия ипотечного кредитования. Сегодня мы видим на рынке ставки исторического минимума – 9,5% и 6% по льготной ипотеке, хотя они вполне могут снизиться до 7% для всех категорий населения. Во всяком случае это увеличило бы количество покупателей недвижимости вдвое.

Говоря о тренде на снижение ставок по кредитам, Максим Орешкин не отрицает, что сейчас ставки немного подросли, но это он связывает с временными трудностями, с которыми столкнулась экономика в силу некоторых внешних причин, напоминает генеральный директор компании «Мани Фанни» Александр Шустов. При этом он подчеркивает, что Россия уже вступила в новую экономическую реальность с низким порогом инфляции, который будет оказывать благоприятное влияние на денежно-кредитную политику ЦБ – в первую очередь он связывает это с возрастанием уровня стабильности и предсказуемости для бизнеса на годы вперед, чего раньше не наблюдалось вовсе. А уверенность в будущем для бизнеса является залогом для роста инвестиционной активности.

Между тем, говорит эксперт, ситуацию со ставками в разных секторах кредитования нельзя назвать умеренно-благоприятной, поскольку долгосрочные кредиты имеют волатильный характер. Кредитование малого и среднего бизнеса со стороны крупных банков пока не смогло преодолеть 10%-й барьер в большинстве случаев, при этом для крупного бизнеса ситуация куда лучше – последние ставки по кредитам от ВТБ по данным второго квартала составляют от 6,75 до 10%, в среднем сейчас дают деньги на развитие для предприятий торговли, машиностроения и металлургии в диапазоне от 7-8%.

По общим ожиданиям главы правительства, необходимо стремится к таким же ставкам и для малого бизнеса. Учитывая прогнозируемый спад в экономике на будущий год за счет не самых популярных реформ и повышение НДС, можно прогнозировать,указывает Александр Шустов, что заметное понижение ставок для МСБ будет возможно только к 2020 году, при условии, что Россия будет устойчива к внешним факторам воздействия.

При этом в потребительском секторе кредитования есть ряд факторов, которые точно также не позволят в ближайшее время ускорить процесс снижения ставок, добавляет аналитик. Одна из самых заметных причин – ускорение кредитной активности в сегменте необеспеченного потребкредита, темп прироста задолженности на момент 1 июня текущего года за последний год составил 15,7%, что является тревожным сигналом. Это, в свою очередь, стало причиной пересмотра со стороны ЦБ шкалы коэффициентов риска по таким видам кредитов. Ожидается, что максимальный коэффициент увеличится со 140 до 200% и будет применяться уже с 1 сентября, что также не самым лучшем образом отразится на ставках в массовом сегменте.

expert.ru

Снижение ставок по банковским вкладам

Россияне традиционно привыкли хранить свои сбережения на депозитах в банках. Эта тенденция легко объяснима. Ведь такие инвестиционные продукты, благодаря государственным гарантиям, не имеют рисков потери денег. Кроме того, именно они обеспечивают населению не только сохранение накоплений, но и небольшой пассивный доход. Тем не менее снижение ставок по вкладам серьезно беспокоит клиентов банков. Как показывает статистика последних лет, размер подобных вложений постоянно снижается.

Текущая ситуация

На протяжении 2022–2022 годов наблюдается неуклонное уменьшение процентных ставок по депозитам в банках. Это падание особенно заметно на фоне 18–22% доходности, которые отмечались по вкладам в 2014–2015 годах.

Инициатором рассматриваемой тенденции, который первый понизил процентные ставки по депозитам, стал Сбербанк. За ним последовали другие крупные игроки отрасли. Доходность по вкладам понизилась в Альфа-банке, Уралсибе, Трасте и других финансово-кредитных организациях.

Причины такого решения, банкиры в том числе объясняли снижением ключевой ставки. Не реагировать на этот макроэкономический показатель, регулируемый Центробанком РФ, они не могли.

Как отмечают финансисты, россиянам не следует надеяться на скорейшее изменение этой ситуации. Напротив, нужно учиться жить в новой финансовой реальности.

По состоянию на конец 2022 года максимальная доходность рублевых банковских вкладов составляет 8–8,5%. Получить ее можно, вложив свободные денежные средства в не самые крупные финансово-кредитные организации. Лидеры отрасли предлагают своим клиентам еще меньший процент по вкладам.

Однако больше всего рассматриваемая тенденция коснулась валютных финансовых продуктов. Речь идет о депозитах, которые россияне могут открыть в американских долларах или евро. Здесь цифры и вовсе не утешительные. Наибольшая доходность по долларам составляет 2–2,2%, по евро 1–1,2%.

Соотношение процентной и реальной ставки

Представители банков, отвечая на вопросы прессы, говорят о неправильном подходе большинства клиентов к оценке доходности депозитов. Дело в том, что не верно производить такой анализ, основываясь на показателях текущих процентных ставок. Этот подход не отражает фактического положения вещей.

Для того чтобы понять, позволит ли банковский вклад заработать, необходимо оценивать реальную ставку или разницу между начисленными процентами и инфляцией. В этом случае мы получим другие результаты исследования.

В 2022 году Центробанк обещал добиться итоговой инфляции равной 4%. Как отмечают аналитики, этот прогноз был оптимистичным. На самом деле годовые показатели инфляции ожидаются на уровне 5,2–5,5%. Давайте рассмотрим худший сценарий. Если итоговая инфляция составит 5,5%, а процентная ставка по вкладу равнялась 8%, то реальная прибыль за год составит 2,5%.

Теперь давайте сравним текущую ситуацию с 2015 годом. Согласно данным статистики средневзвешенные процентные ставки по вкладам в банках того периода равнялись 12,8%. При этом уровень инфляции за 2015 год составил 13%. То есть получается, что реальная доходность депозитов была отрицательной и составляла -0,2% годовых.

Таким образом, даже с учетом снижения процентных ставок вкладов, размер их реальной доходности вырос и стал положительным.

Мировой опыт

Ситуация в банковской сфере в России более благоприятная, чем в большинстве развитых стран мира. Повсеместно депозиты представляют собой единственный инструмент инвестирования, который доступен обычным людям, не обладающим финансовыми компетенциями.

Если мы обратимся к мировому опыту, то увидим, что вклады в банки нигде не обладают высокой доходностью. Фактически они являются инструментом сбережения денег. О получении прибыли и накоплении капитала речи не идет.

В течение последних лет в Соединенных Штатах Америки размер ставок по вкладам в банках равен 1%. В то же время инфляция в США колеблется на уровне 1,2–1,4%. То есть американцы, открывая депозиты в финансово-кредитных учреждениях, теряют часть вложенного капитала, так как реальная ставка является отрицательной.

Европа показывает такую же тенденцию. Однако здесь годовые процентные ставки по вкладам еще меньше. Они составляют мизерные 0,06–0,25%.

Краткие итоги

Текущую ситуацию с размером реальной ставки по банковским вкладам нужно признать благоприятной. Этот инвестиционный инструмент полностью защищает сбережения от инфляции, а также обеспечит клиенту небольшой, но стабильный пассивный доход.

investoriq.ru

Снижение максимумов ставок в букмекерских конторах

Сегодня мы бы хотели рассказать вам о том, как уменьшить риск попадания под санкции букмекерских контор в виде снижения максимальных размеров ставок.

Почему букмекеры снижают максимумы?

Подавляющее большинство букмекерских контор негативно относится к профессиональным игрокам, ведь те лишают их прибыли. Именно поэтому букмекеры применяют всевозможные ограничения и блокировки по отношению к вилочникам. Ну а самым популярным методом борьбы БК с профи игроками как раз таки и является снижение максимумов.

Под снижением максимумов имеется ввиду уменьшение максимального размера ставки до минимального значения (зачастую это 1-2 $/€), что заметно усложняет, а в некоторых случаях делает невозможной игру на вилках.

Помимо уменьшения максимальной суммы ставки, некоторые букмекерские конторы из стран СНГ (например, 1xbet или Олимп) также практикуют увеличение процента маржи для профессиональных игроков.

Что же касается времени, через которое может быть порезан счет в БК, то здесь все будет зависеть от конкретно взятой букмекерской конторы. Так, например, лояльные к вилочникам букмекеры Sbobet и Pinnacle не режут максимумы своим игрокам, тогда как тот же Betcity может снизить максимальные суммы ставок уже через несколько дней или даже часов активного вилкования.

Важно понимать, что если вы уже столкнулись с порезкой счета, то вернуть максимумы на прежний уровень будет уже фактически не реально. В таком случае, некоторые игроки решают уйти из букмекерской конторы или же остаются и дальше играют на пониженных максимумах.

Также нередко практикуется вилочниками и повторная регистрация аккаунта в системе на кого-то из друзей или родственников. Это явление в сфере профессиональных игроков называется мультиаккаунтинг, и букмекерские конторы его совсем не приветствуют.

Как избежать порезки максимумов?

Понятное дело, что ничто не сможет полностью обезопасить вас от возможных санкций со стороны букмекеров, но мы предлагаем вашему вниманию несколько правил, соблюдение которых поможет продлить жизнь вашему аккаунту в букмекерской конторе:

1. Чередуйте вилки с обычными ставками. Когда выкладывается информация о наличии вилки, то профессиональные игроки вполне логично начинают проставлять необходимые исходы в букмекерских конторах. Из-за этого может появляться так называемый “прогруз” - ситуация, когда основная часть ставок сделана на определенный исход события, а сумма по ним заметно выше, чем по остальным исходам вместе взятым.

Это явно заметят в букмекерской конторе, и если все ваши ставки будут попадать в поток с другими вилочниками - вам достаточно быстро порежут максимумы.

Поэтому мы настоятельно рекомендуем чередовать вилки с “обычными” ставками, что позволит дольше сохранить свой счет от порезки.

2. Не делайте ставки по завышенным коэффициентам. Если вы видите, что коэффициент по конкретно взятому исходу у одной букмекерской конторы заметно выше чем у других, то ставить по нему мы настоятельно не рекомендуем!

Дело в том, что с большой вероятностью такой коэффициент был завышен специально, или он сформировался из-за ошибки в линии букмекера.

Совет: Вы всегда можете воспользоваться функцией нашего сервиса “близкие коэффициенты”, для сравнения предложений букмекеров по тому или иному исходу.

3. Округляйте суммы ставок. Зачастую, для получения максимальной суммы прибыли по вилкам нужно делать ставки на неокругленные суммы, по типу 24.18$, 17.36€. И всё бы ничего, вот только в самих букмекерских конторах об этом тоже прекрасно осведомлены, и в данном случае заметно повышаются шансы попасть под снижение максимумов.

Возможно, это и не такой критичный момент, ведь букмекеры ловят вилочников больше по манере игры. Однако лучше перестраховаться и округлять суммы ставок до целого числа. Кстати, в настройках калькулятора вилок нашего сканера легко можно задать о

www.allbestbets.com

Сбербанк, инфляция и ипотека: что снижение ставок значит для простых россиян

Сбербанк объявил о снижении процентных ставок по ипотеке и увеличил на 0,2 процентного пункта скидку за электронную регистрацию сделки для первичного жилья.

«Снижение составит 0,20–0,75 п.п. Также с 1 июня увеличена на 0,2 п.п. скидка за электронную регистрацию сделки для первичного жилья — теперь она составляет 0,7 п.п.», — говориться в сообщении пресс-службы кредитной организации.

Снижение ставки по жилищным кредитам на покупку новостроек действует с 1 июня 2022 года, а по остальным базовым ипотечным продуктам — с 5 июня.

Разумеется, снижение ставок по ипотеке не может не радовать огромное число россиян. Также очевидно, что решение Сбербанка не было принято на ровном месте и является прямым следствием снижение ключевой процентной ставки Центробанком в апреле.

Глава ЦБ России Эльвира Набиуллина заявила, что не исключает возможности дальнейшего снижения ключевой ставки. Тем не менее она не хотела бы быть слишком оптимистичной в своих прогнозах. ЦБ не обещает, что за снижением ключевой ставки не последует общего смягчения денежно-кредитной политики. Даже само понижение процентной ставки все еще зависит от многих факторов.

«Мы имеем возможности для еще больших послаблений, но темпы этих послаблений будут зависеть от экономической ситуации, фактической инфляции, инфляционных ожиданий, динамики цен на нефть. Мы зависим от статистических данных и на каждой встрече, посвященной нашей политике, анализируем все эти факторы и определяем следующий шаг», — заявляет Набиуллина.

Напомним, что сейчас, после апрельского снижения, процентная ставка составляет 9,25%. Есть ли шанс, что она и дальше будет падать вниз, а вместе с ней и все другие кредитные показатели? В этом Федеральному агентству новостей помог разобраться экономист Никита Масленников.

«Последствия снижения ключевой ставки для граждан и бизнеса всегда противоречивы. Конечно, снижение ключевой ставки ЦБ ведет к общему снижению кредитных ставок по экономики в целом. Так, после предыдущего снижения мы наблюдали, как Сбербанк и другие банки стали понижать ставки по ипотеке, потребительским и корпоративным кредитам. Тем не менее тут же были снижены и ставки по депозитам. Простой гражданин оказался на развилке. Если ставки по депозитам снижаются также быстро, как ключевая ставка, возникает вопрос: куда же?» — прежде всего, отмечает эксперт.

Снижение ключевой ставки в целом положительный момент для экономики — все же оно делает кредиты более «дешевыми». Тем не менее российская практика показывает, что после каждого понижения ставки в игру вступает ряд противостоящих факторов. Самый главный из них — это снижение курса рубля, а, значит, рост инфляции.

«При наихудшем раскладе снижение ставки ЦБ может привести к ослаблению национальной валюты и росту инфляции», — напоминает Масленников.

Правительственный таргет по росту инфляции уже почти достигнут, напоминает эксперт. В свете этого главной задачей ЦБ и Набиуллиной в ближайшее время станет удерживание его на уровне ниже 4%.

«После достижения таргета его очень важно удерживать хотя бы в течение нескольких кварталов, в течение ближайших полутора лет, с тем, чтобы адаптировать население к низкой инфляции. Население и бизнес должны привыкнуть к стабильно низкой инфляции для того, чтобы мочь планировать свои инвестиции. Экономика сможет развиваться только тогда, когда у бизнеса появится возможность планировать хотя бы на средний срок», — продолжает Масленников.

Подобные задачи и желание избежать наихудшего сценария сейчас и объясняют консерватизм ЦБ.

«Регулятор вынужден снижать процентную ставку как можно более плавно и придерживаться умеренно-жесткой кредитной политики. Это страхует экономику и граждан от рисков, которые могут быть вызваны целым рядом глобальных факторов, тем более что цены на нефть пока ведут себя достаточно неоднозначно. На нефтяном рынке все еще нельзя исключать возможности срыва вниз. Все эти обстоятельства должны быть учтены, потому ЦБ сейчас и приходится маневрировать», — поясняет экономист.

Впрочем, нынешнее состояние российской экономики и показатели первых четырех месяцев 2022 года действительно дают некоторые осторожные основания для оптимизма. Скорее всего, ЦБ продолжит свой курс на снижение ключевой ставки, другой дело, что пока остается вопросом, как быстро он будет это делать.

«Мы можем рассчитывать, что ЦБ снизит ключевую ставку уже на следующем своем заседании. Скорее всего, это будет небольшое снижение на 0,25–0,5%. Точнее пока прогнозировать достаточно сложно. Условия, которые должны будут определить это решение, еще не сложились полностью. Но я полагаю, что до конца года произойдет еще несколько таких понижений. Мой прогноз, что на конец 2022 года ставка ЦБ будет находиться в районе 8%. Что будет дальше? Скорее всего, ЦБ будет какое-то время поддерживать ключевую ставку на этом уровне, а затем перейдет к плавному ее понижению. Как сказала сама Набиуллина, она видит свою задачу в том, чтобы, сохраняя таргет инфляции на уровне 4%, к 2020 году выйти на ставку в 6–7%. Это так называемая равновесная ставка», — подводит итог Никита Масленников.

riafan.ru

Почему снижение ставки Центробанком не даст результатов: senib

Центральный банк 15 декабря 2022 года снизил ставку сразу на 0,5 процентных пункта, с 8,25 до 7,75%. Академик Сергей Глазьев, председатель «Партии Роста» Борис Титов, некоторые другие экономисты и политики давно предлагали снижать ставку, и снижать более активно. Казалось бы – самое время радоваться. Но примеры из экономической истории показывают, что снижение ставок не играет положительной роли. В России экономический рост легче ускорить без снижения ставок. И успеть с этим можно до выборов.Рост при высоких ставках и застой при низких

Низкие ставки – вовсе не признак будущего роста. Часто они – признак приближающегося застоя. А высокие ставки часто сопровождаются рекордными темпами роста экономики. Экономическая история России и Японии даёт самые наглядные тому примеры.

Первый пример – Россия. ВВП России в 1999-2000 годах рос на 6-10% при ставках в 25-60%. Так, в 1999 году рост ВВП впервые за 1990-е годы превысил отметку 5% и составил 6,4%. Следующий, 2000-ый год, вовсе стал рекордным: ВВП вырос на 10%, и Россия единственный раз за последние 30 лет по росту ВВП превзошла даже Китай (график 1).

График 1. Рост ВВП в 1999 и 2000 годах выделялся на фоне экономических провалов 1990-х годов. Источник: Росстат

Источник: Росстат

Такому высокому росту ВВП вовсе не мешало то, что ЦБ удерживал ставки на уровне 55-60% (!) в 1999 году и 25-55% (!) в 2000 году (график 2).

График 2. Во время рекордного роста ВВП 1999-2000 годов ЦБ удерживал ставки на уровне 25-60%. Источник: ЦБ РФ. Примечание: основной инструмент ЦБ до 2022 года - ставка рефинансирования, с 2022 года – ключевая ставка.

Источник: ЦБ РФ. Примечание: основной инструмент ЦБ до 2022 года - ставка рефинансирования, с 2022 года – ключевая ставка.

В среднем в 1999-2008 годах ВВП рос на 7% в год, но Центральный банк не опускал ставку рефинансирования ниже 10%. Сейчас, в декабре 2022 г. ЦБ, напомню, опустил ставку до 7,75%.

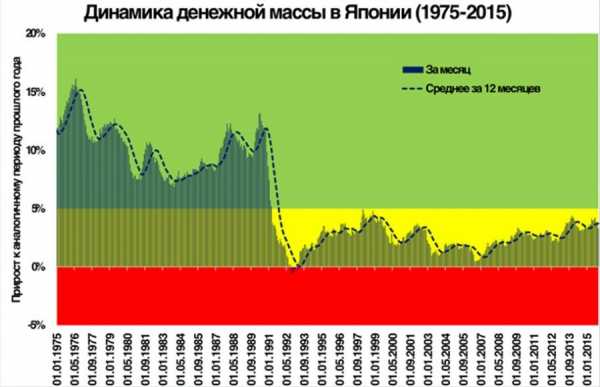

Второй пример - Япония. До начала 1990-х годов Япония показывала чудеса экономического роста. В последние два с половиной десятилетия, примерно с 1990 года, в экономике этой страны царит застой. Эти десятилетия даже прозвали «потерянными десятилетиями». Но уровень ставок в Японии в годы застоя был ниже 0,75%, меньше одного процента. И такой уровень ставок не помог избежать проблем в экономике. Наоборот, «японское экономическое чудо» наблюдалось при высоких ставках Банка Японии (график 3).

График 3. Экономика Японии попала в застой при ставках ниже 1% годовых. Источник: FRED

Источник: FRED

Вывод и из российской и из японской практики прост: нулевые ставки не спасают от застоя, а ставки в десятки процентов не мешают экономическому росту.

Критерий – денежная масса

Этот «парадокс» объясняется просто. Рост в России в 1999-2000 и двадцатилетний застой в Японии объясняются не ставками, а динамикой денежной массы.То, что сокращения денежной массы ведут к падению ВВП, давно и убедительно показано нобелевским лауреатом Милтоном Фридманом. Не только сокращение, но и замедление темпов роста денежной массы тоже имеет значение.Так, динамика денежной массы легко объясняет «потерянные десятилетия» Японии (график 4).

График 4. Застой в экономике Японии объясняется снижением темпов роста денежной массы ниже 5% Источник: С. Блинов, «Как избежать японской ловушки», «Эксперт-онлайн», 10.08.2022

Источник: С. Блинов, «Как избежать японской ловушки», «Эксперт-онлайн», 10.08.2022

Пока в Японии денежная масса росла более чем на 7-15% в год, наблюдалось «японское экономическое чудо». Как только темпы снизились до 0-4%, начались «потерянные десятилетия».

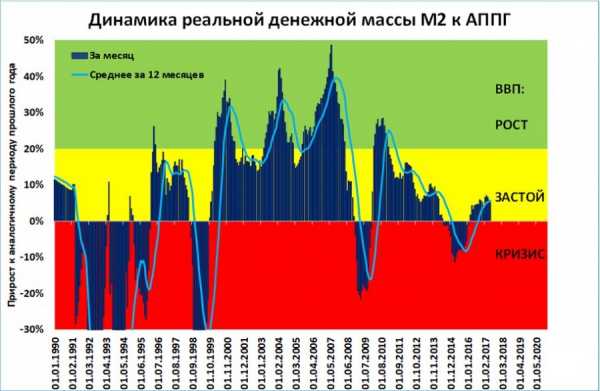

В постсоветской России инфляция на порядок выше, чем в Японии. Поэтому измерять надо не номинальную, а скорректированную на инфляцию, реальную денежную массу (РДМ). И динамика РДМ объясняет все взлёты и падения российской экономики за последние 30 лет (график 5).

График 5. Динамика денежной массы с поправкой на инфляцию (РДМ) объясняет все взлёты и падения российской экономики. Источник: С. Блинов, «Денежный светофор – итоги июня»

Источник: С. Блинов, «Денежный светофор – итоги июня»

На графике видно, что в первые два срока президента Владимира Путина денежная масса в реальном выражении росла очень высокими темпами, соответственно, высоким был и рост ВВП. Кризис 2008 года обусловлен сокращением реальной денежной массы (она сократилась в первую очередь из-за ошибочных интервенций ЦБ). В 2010-2022 годах денежная масса росла затухающими темпами, соответственно вела себя и экономика: темпы ВВП постепенно снижались (см. график 1).

Вывод: экономический рост определяется не ставками центрального банка, а динамикой реальной денежной массы (РДМ) - денежной массы с поправкой на инфляцию.

Почему снижение ставки не даёт результата

Выше мы выяснили, что для роста экономики нужен рост реальной, а не номинальной денежной массы. Если номинальная денежная масса вырастет, но инфляция увеличится, то реального роста денежной массы может и не произойти.Так, например, было в 1992 году: денежная масса выросла в 7 раз, но цены увеличились в 26 раз. В результате покупательная способность денежной массы сократилась на три четверти. РДМ, денежная масса с поправкой на инфляцию, катастрофически ужалась с соответствующими катастрофическими последствиями для всей экономики – ВВП упал на 19%(!). Именно поэтому снижение ставки не работает, когда это снижение вызывает рост инфляции.

Снижение ставок Центральным банком увеличивает номинальную денежную массу за счёт роста кредитования. Но то же снижение ставок провоцирует и инфляцию, которая «съедает» денежную массу в реальном выражении, она сжимается. Есть и ещё одна опасность. Снижение ставок ЦБ приводит к тому, что приток валюты, при прочих равных, уменьшается, а отток увеличивается. А это означает угрозу стабильности рубля и дополнительный инфляционный риск.

Правильное решение

К счастью, для увеличения денежной массы центральные банки используют ещё один инструмент: операции на открытом рынке. Когда Центральный банк покупает активы (например, правительственные облигации, золото, валюту) за рубли, то это увеличивает и денежную базу, и денежную массу.Этот способ использовал глава ФРС Бен Бернанке, проводя несколько раундов так называемых «количественных смягчений» с 2008 по 2022 годы. ФРС скупала государственные и корпоративные облигации. Этот же способ использовал Банк России в 1999-2008 годах: денежная масса росла не из-за ставок, а в результате покупок активов центральным банком на триллионы рублей. Активом для покупок выступала валюта, поэтому золотовалютные резервы увеличились за эти 10 лет на 500 с лишним миллиардов долларов.Чтобы денежная масса росла в реальном выражении, использовался тандем двух инструментов ЦБ: операции на открытом рынке наращивали денежную массу, а высокие ставки ЦБ не давали инфляции «съедать» этот рост. Поэтому рост РДМ в 1999-2008 годах составлял 20-50% в год, а средний рост ВВП - 7% в год.

Успеваем до выборов

Динамика денежной массы в России в декабре 2022 года соответствуют застою ВВП (жёлтая зона на графике 5). Чтобы выйти в зону уверенного экономического роста (для российской экономики это рост ВВП на 5% и выше), необходим рост РДМ на 20% и выше (зелёная зона на графике 5). Для этого у ЦБ в арсенале два испытанных инструмента: операции на открытом рынке для наращивания денежной массы, и ключевая ставка (которую надо не снижать, а, скорее, наоборот, повышать), чтобы контролировать инфляцию и поддерживать курсовую стабильность.Другими словами, если ЦБ с февраля 2015 года (вместо активного снижения ставки) активно увеличивал бы денежную массу путём покупки за рубли (а значит - наращивания), например, золотовалютных резервов, то мы видели бы уверенный рост на 3-5% ещё год назад.

Правильный вопрос о ставке ЦБ должен звучать так: достаточно ли высоки ставки ЦБ, чтобы сохранить ценовую и курсовую стабильность при наращивании денежной массы темпами более 20%?

Если ЦБ начнёт наращивать денежную массу в декабре, то первые результаты в виде повышения динамики ВВП до 4-5% будут видны уже к марту будущего года, к выборам президента.

Литература:1. 2014. «Ставки сделаны, ставок больше нет», журнал «Эксперт» №36 от 01.09.20142. 2014. «Денежная политика количественного смягчения при высоких ставках центрального банка», препринт Munich Personal REPEC Archive, 18.08.2022

senib.livejournal.com

Почему банк снижает процент по вкладу

ЦБ снижает ключевую ставку, и вслед за этим банки начинают снижать ставки по вкладам. Как это вообще связано? У меня закончился срок вклада в Тинькофф-банке, собралась его пролонгировать, но ставка уже снижена.

Меня хоть и предупредили, но от этого не легче. Когда-то ставка была даже 8%, а сейчас 5 или 6%. Законно ли вообще такое снижение и почему оно происходит?

Что мне делать, когда ЦБ в следующий раз понизит ставку? На проценте по вкладу особо не заработаешь.

Надежда

Надежда, как вкладчик я вас понимаю. Я тоже открыла вклад уже со сниженным процентом, но не виню в этом банк. Как экономист я понимаю, почему он так делает. На самом деле это признак надежности. Если бы банк не снизил ставку, я бы задумалась и не доверила ему свои деньги.

Екатерина Мирошкина

открыла вклад в банке

Откуда берется процент по вкладу и остатку на счете

Банк — это коммерческая организация. Он должен приносить прибыль, как, например, магазин. Магазин покупает продукты дешевле, продает дороже, разница — это его прибыль. Так же и банк: он берет деньги под низкий процент, а выдает в качестве кредитов под более высокий.

Банк возьмет ваши деньги, выдаст их заемщикам в качестве кредитов и заработает на них. Часть прибыли он отдаст вам в качестве процентов по вкладам. А другую часть направит на свои расходы, например оплатит работу колцентра, поставит больше банкоматов, разработает удобное приложение, застрахует риски.

Накопительные счета и остатки на дебетовых картах — это тоже источник денег для банка. И он тоже на них зарабатывает и устанавливает там такие тарифы, чтобы работать с этими средствами было выгодно и не рискованно для всех.

Когда банк привлекает деньги в качестве вкладов или остатков на накопительных счетах и картах, они ему сколько-то стоят. Если вы положили на вклад 100 тысяч под 6%, то эти деньги стоили банку условные 6 тысяч в год. Он должен выплатить вам эту сумму в качестве процентов, когда придет время. Или банк пообещал вам начислить процент на остаток по дебетовой карте — эти деньги ему нужно откуда-то взять, то есть заработать.

А еще банк должен сформировать резервы и застраховать ваши деньги — это обязательное требование по закону. Чтобы вы были уверены в возврате своих денег, банк платит взносы. И деньги на них тоже нужно откуда-то брать. Банк знает, как заработать эти деньги, используя средства вкладчиков. Он их зарабатывает и делится с вами частью прибыли — это и есть процент по вкладам, счетам и картам.

Почему процент по вкладу зависит от ключевой ставки

Ваши вклады и остатки на счетах — это не единственный источник оборотных средств для заработка. Банк может взять деньги у ЦБ под процент, примерно равный ключевой ставке. Летом 2022 года ключевая ставка ЦБ составляет 7,25% годовых. То есть если ЦБ даст банку 100 тысяч, эти деньги будут стоить около 7 тысяч в год. На самом деле расчет сложнее, но для понимания достаточно.

Допустим, банку нужен миллиард рублей, чтобы выдать кредитов и заработать на процентах.

Вот где он может их взять:

- Попросить в ЦБ под 7,25% годовых. Крупные и надежные банки без проблем получат эту сумму на свои цели, заработают на ней, а потом вернут.

- Использовать ваш вклад или остаток на карте по своим тарифам. Эти деньги нужно застраховать в агентстве страхования вкладов, обслужить их прием, заплатить комиссии.

Чтобы банку было выгодно использовать ваши деньги и платить вам за это процент, вклады и остатки на картах должны обходиться ему дешевле, чем средства от ЦБ. Тогда заработаете и вы, и банк. Поэтому большинство коммерческих банков предлагают вклады по ставке ниже ключевой.

Все, что дороже, банку невыгодно. А значит, и у вас не будет возможности заработать на своем вкладе. Пусть этот заработок и не очень большой, зато с гарантией.

Но дело не только в выгоде для банка. Есть банки, которые предлагают ставки выше, чем можно было бы взять в ЦБ. Кажется, будто они просто дают вкладчикам возможность больше заработать. На самом деле высокая ставка по вкладам и накопительным счетам — это не всегда хороший признак для вкладчика.

Можно ли вернуть деньги из лопнувшего банка?

В чем опасность высоких ставок по вкладам

Есть банки, которым взять деньги в ЦБ сложно. И тогда они предлагают высокие ставки по вкладам. Например, сейчас 8% — это очень высокая ставка. Стоит хорошо подумать, прежде чем открывать вклад с такими условиями.

Бывает, что банки собирают деньги под высокий процент, заранее зная, что они не будут их возвращать. Открывают офисы, «пылесосят» деньги у населения, обещают баснословный доход, а потом выводят деньги со счетов и исчезают. Какая разница, под какой процент обещать вклады, если ты их не собираешься возвращать?

Как понять, что ставка по вкладу слишком высокая

ЦБ каждый месяц рассчитывает базовую доходность вкладов. Это средняя максимальная ставка крупнейших банков. От нее зависят платежи банков в АСВ. Посмотрите, какая базовая доходность на август 2022 года. Если какой-то банк предлагает ставку выше базовой, с ним может быть что-то не так. Как минимум он должен будет платить больше взносов в АСВ, а у ЦБ есть повод внимательнее присмотреться к его работе.

Центробанк даже сам может рекомендовать банкам снижать ставки, потому что завышенные проценты создают угрозу для всей системы. Если банк будет переплачивать по вкладам, то не получит достаточно доходов и не сможет вернуть деньги другим вкладчикам. Это невыгодно ни клиентам, ни банку, ни государству.

Может ли банк в одностороннем порядке понижать ставки по вкладам

Банк не составляет для каждого вкладчика свой договор. Чаще всего вклады открывают по договору присоединения или оферте. То есть у банка есть общие условия обслуживания — вкладчики просто с ними соглашаются, когда открывают счет или продлевают вклад.

По такому договору банк не имеет права снижать ставку по уже открытому вкладу. Например, если вы открыли вклад на год под 7%, то банк не может через полгода понизить ставку до 5%, даже если в процессе ключевая ставка упала до 1%. Когда-то давно банки так делали и это было законно. Но потом вмешался Конституционный суд и запретил так делать.

ст. 838 ГК о процентах на вклад

Банк может понизить ставку по вкладу только при пролонгации договора или для новых вкладчиков. По сути, это просто изменение тарифов банка. Он имеет на это полное право по закону. Для банка, так же как и для вас, действует свобода договора.

ст. 421 ГК о свободе договора

Я внимательно почитала условия Тинькофф-банка по поводу ставки. В пункте 3.2 написано, что для уже открытых вкладов ставка не снижается до конца срока, а об изменении ставки по накопительным счетам предупреждают за три дня. Это соответствует закону.

Дело в том, что накопительный счет — это не вклад. У него нет срока, в течение которого начисляются проценты. Поэтому на такие счета не распространется норма гражданского кодекса о процентах на вклад, которые банк не может уменьшить до конца срока действия договора.

Если банк предупредил вас о снижении ставки до пролонгации договора или вы заключаете новый договор, в понижении ставки нет нарушения. Вы можете отказаться от пролонгации, забрать свои деньги, отнести их в другой банк или вложить куда-нибудь.

Что делать, если банк снижает ставку по вкладу

Вы не обязаны соглашаться на новые условия банка, если они кажутся вам невыгодными. Но и отказываться не спешите. Не факт, что в других банках условия выгоднее: все банки «закупаются» деньгами у одного и того же Центробанка примерно на одних условиях. Маловероятно, что в банках одного уровня надежности ставки будут существенно отличаться. Но все же перед пролонгацией вклада стоит подумать.

Сравните ставки в других банках. Сейчас крупные банки предлагают вклады под 3—6%. Чем выше ставка, тем строже условия и больше срок вклада. Иногда лучше заработать меньше, но иметь возможность снимать деньги или пополнять вклад.

Если ЦБ снова понизит ключевую ставку, ставки по вкладам тоже могут упасть. Но если вы откроете вклад на длительный срок сейчас, вас это не коснется.

Выберите другой метод инвестиций. Вклады — это менее рискованный способ вложить деньги. Но он и менее доходный. Вы отдаете деньги банку, ничего не делаете, ничем не рискуете и точно в срок получаете заранее известную сумму.

Можно вложить деньги в акции, открыть ИИС и даже майнить криптовалюту. Еще можно инвестировать в себя и получить доход, на который не повлияет ни ключевая ставка, ни политика конкретного банка, ни курс криптовалют.

Тинькофф-инвестиции

Почитайте нашу подборку на эту тему:

journal.tinkoff.ru