Как можно снизить процентную ставку по кредиту в Сбербанке в 2022 году. Снижение процентной ставки по кредиту

Как снизить процентную ставку по кредиту в Сбербанке в 2022 году

Для клиентов банка главным показателем является процентная ставка. Именно она удерживает многих от оформления займов.

И мало кто знает, как можно снизить процентную ставку по кредиту в Сбербанке в 2022 году. Хотя сделать это не очень сложно.

Важные аспекты

Снижение процентной ставки может происходить по разным причинам. Но стоит помнить, что банк всегда адаптируется под окружающую среду.

Если у конкурентов процент падают, то то же самое будет происходить и в этом учреждении. При этом ставку всегда привязывают к стоимости денег — рубля, доллара или евро.

Кредиты и депозиты напрямую зависят от этого показателя. В случае изменений процентов по кредиту, будут меняться и депозитные ставки. Бланк кредитного договора можно скачать здесь.

Сделать процентную ставку ниже в Сбербанке можно таким образом:

| Предоставить обеспечение | Это может быть недвижимость, депозит, автомобиль или поручитель |

| Участвовать в акции | Сбербанк часто организовывает акционные снижения ставок |

| Быть клиентом банка | Для держателей карт предусмотрено небольшое снижение |

| Оформить страховку | В случае страхования жизни и здоровья также можно рассчитывать на уменьшение процента |

К примеру, при оформлении потребительского кредита с обеспечением, процентные ставки отличаются в клиентов и не клиентов банка. Начальный процент — 13,9 % для держателей карт. Для всех остальных — от 15,9 %.

Условия предоставления кредита могут отличаться в зависимости от региона. Так, в Москве начальный размер кредита будет больше, чем в регионах.

Низкой является и ставка по рефинансированию займов. Как самого банка, так и других учреждений.

Основные понятия

По своей сути понятие процентной ставки можно расшифровать как цену денег в плане сберегательного актива. Поскольку деньги — сбережения банка, то он имеет все основания просить за их использование адекватную реалиям рынка процентную ставку.

Обеспечение помогает снизить этот процент и означает, что клиент финансового учреждения предоставил дополнительные гарантии.

Это могут быть движимое и недвижимое имущество, депозит или поручитель.

Кстати, Сбербанк дает самые низкие проценты для тех кредитов, у которых есть поручители. C 13,9 % можно добиться 12,9%.

Рефинансирование — это процесс получения нового кредита для погашения предыдущего. При этом процент по новому займу будет меньше.

К такому шагу прибегают в случае невозможности выплатить первый долг. Это позволяет с меньшими затратами и не нарушая кредитную историю погасить кредит.

Потребительский кредит — это сумма денег, которая может быть направлена на любые нужды.

В Сбербанке такие займы являются по большей части нецелевыми.

Это означает, что заемщик не должен предоставлять банку отчет о потраченных средствах. В данном финансовом учреждении есть возможность оформить и кредит для ЛПХ.

Данная аббревиатура расшифровывается как “личное подсобное хозяйство”. Банк согласен дать финансовые средства для развития фермерства и сельского хозяйства.

В чем его преимущества

Главным преимуществом Сбербанка России является то, что Центральный Банк государства владеет половиной уставного капитала и одной голосующей акцией учреждения. Это подтверждает ликвидность организации.

Помимо этого у данного финансового учреждения есть ряд неоспоримых преимуществ:

| За оформление потребительских займов банк не берет комиссию | Плюс не нужно платить за ссудный счет |

| Банк принимает решение о выдаче ссуды быстро | Обычно период рассмотрения заявки не превышает двух часов. В редких случаях процедура может занять два дня |

| Для всех заемщиков есть возможность получить кредитку | С лимитом в 150 тыс. рублей, либо личную карту с ограничением на 200 тыс. рублей |

| Финансовые средства выдаются в трех мировых валютах | Максимальная сумма — 1,5 млн рублей, без поручителя. Если же предоставить банку гарантии, можно получить 3 млн.рублей. Созаемщиком может выступать один из супругов |

| Существуют кредитные программы, в которых срок погашения долга доходит до 7 лет | Данный показатель превышает средний по рынку |

| Банк предлагает оформить и образовательный кредит для обучения в ВУЗе | При этом процент по такому займу не превышает 12%, а погашать кредит можно в течение 11 лет. Есть возможность оплачивать только проценты (во время обучения), а после погасить сам займ. Взять подобный кредит может любой гражданин РФ, начиная с 14 лет |

Клиенты банка получают более выгодные предложения по кредитам и быстрое оформление. Им не требуется собирать полный список документов. Достаточно будет одного паспорта.

Законные основания

Вся банковская система Российской Федерация работает на основании Федерального закона. А именно — “О банках и банковской деятельности”.

Все его нормы и положения направлены на регулирование предоставления кредитных услуг, депозитных программ и других банковских операций и предложений. Поэтому вся работа банка зависит от этого закона.

Еще одни регулирующим документом является Федеральный закон “О Центральном Банке Российской Федерации”.

Ведь именно Центробанк, с юридической стороны, имеет статус кредитора последней инстанции. Его постановления играют роль в банковском секторе.

Ведь именно главный банк страны устанавливает рамки процентных ставок. Также он отвечает за предоставление лицензии всем финансовым учреждениям, работающим на территории страны.

Информация о кредитных операциях, отношениях между банком и клиентом содержится и в Гражданском кодексе Российской Федерации.

К примеру, вторая часть кодекса, ст.819 дает пояснение о том, что такое кредит, на каких условиях он может предоставляться и как возвращаться.

Здесь же указана главная особенность кредита — его возмездность. Имеются в виду проценты, которые заемщик выплачивает кредитору за пользование деньгами.

Уникальным явлением для российской банковской системы считается выдача карт 14-летним гражданам. Эта возможность соответствует Гражданскому кодексу РФ. А именно — п.2 ст.26.

В ней говорится о том, что начиная с 14-летнего возраста все граждане имеют право без согласия родителей оформить банковскую карту, открыть счет и совершать кредитные операции.

Несмотря на законность такой услуги крайне мало банковских организаций предлагают выдачу карт несовершеннолетним.Как уменьшить выплаты по действующему кредитованию

Бывает, что заемщик переоценил свои силы и не может выплачивать проценты в полном объеме. Тогда перед ним возникает вопрос о том, есть ли шансы снизить процент или размер выплаты по долгу.

Существует два варианта разрешения такой ситуации без ущерба кредитной истории. Это реструктуризация и рефинансирование.

Но стоит учитывать что не все финансовые организации предлагают подобные схемы погашения займа.

Формирование процентной ставки

Проценты являются обеспечением для банка. В случае невозврата кредита организация сможет покрыть хотя бы часть затрат.

Банк оставляет за собой право изменять ставку в течение срока погашения долга. Так, если будет нарушена схема выплат, то возможен рост ставки.

При этом изначально ставка формируется на основе таких показателей:

| Является ли кредит целевым | Такие займы обязывают клиента банка предоставлять отчет о потраченных средствах. Это снижает ставку и дает некую гарантию возврата средств банку. Если же займ предоставлен “на любые цели”, это увеличит процент, но избавит от отчетности банку |

| Материальное положение заемщика | При стабильной заработной плате и достатке выше среднего можно рассчитывать на снижение ставки |

| Кредитная история | Если она пуста или с негативными случаями, то можно не рассчитывать на низкий процент. Для людей с большой и хорошей кредитной историей возможны некоторые уступки |

Для постоянных клиентов банка, тех, кто получает на счета заработную плату, пенсию и другие выплаты существуют отдельные скидки и программы кредитования.

Как осуществляется понижение выплат

Существует два способа провести снижение размера выплаты:

В первом варианте заемщик должен написать заявление в банк. Его будут проверять на соответствие причинам для реструктуризации.

Среди них:

| Безработность | В связи с увольнением или сокращением |

| Снижение выплат на работе | — |

| Внеплановые траты | Рождение ребенка |

| Появление нетрудоспособного родственника | Который нуждается в уходе |

| Наличие заключения | О временной потере трудоспособности |

| Изменение финансового положения | Которое нельзя было предусмотреть раньше |

При положительном решении банка он может предоставить либо другую сумму обязательного взноса, либо поменять периодичность оплаты или изменить обеспечение.

Используя последний вариант, можно даже получить снижение по ставке. В причинах потребности в реструктуризации следует указывать даже отказ поручителя в обеспечении или необходимости заменить автомобиль на другой.

Что касается рефинансирования, то это тоже действенный способ снизить сумму выплат, процент или же валюту кредита.

Метод изменения валюты займа популярен в условиях кризиса, поскольку позволяет быстро погасить валютный кредит.

Но стоит учитывать, что рефинансирование возможно только для кредитов со сроком не менее 3 месяцев и не более 5 лет. Также имеет значение и остаток по долгу. Минимальный размер составляет 15 тысяч, а максимальный — миллион.

Как снизить процентную ставку по ипотеке в Сбербанке

В 2022 году вступила в силу государственная программа по реструктуризации ипотечных кредитов. Одним из первых к этому соглашению присоединился Сбербанк.

Для получения подобной помощи со стороны государства также необходимо подходить по данным критериям:

| Программа доступна заемщикам | С несовершеннолетними детьми, инвалидами |

| Могут рассчитывать на реструктуризацию | И участники боевых действий и инвалиды |

| Что касается доходов, то здесь есть ограничения | Заработная плата должна снизиться на 30% не менее чем за 3 месяца. В отношении валютных займов должен на 30% вырасти платеж. После ежемесячного взноса по кредиту в семье должно оставаться не менее двух прожиточных минимумов |

| Купленное недвижимое имущество | Должно быть на территории страны и иметь обеспечение |

| Имеет значение и площадь квартиры | Для однушки это 45 кв.м., двушки — 65 и трешки — 85 |

| Стоимость квадратного метра | Не может быть более чем на 60% дороже средней на рынке |

| Ипотечное имущество должно быть одним | Возможно наличие доли. Но ее размер не может превышать половину жилья |

| Ограничение касается и даты оформления кредита | Займ должен быть не младше 12 месяцев |

Сбербанк предлагает отменить штрафы и пени, увеличить срок кредитования и приостанавливается выплата тела займа.

Сбербанк предлагает несколько возможностей снижения ставок по разным видам кредитов.

В 2022 году к этому списку добавилась и государственная помощь в реструктуризации ипотечных займов.

Видео: рефинансирование кредита

pravopark.ru

аргументы и порядок действий заемщика

Совокупный размер задолженности населения по кредитам продолжает расти. К ноябрю 2022 года объем просроченных обязательств перед банками увеличился до 2,7 триллиона рублей. Россиянам сложно придерживаться графиков, составленных в период экономического подъема. Отголоски кризиса по-прежнему влияют на платежеспособность, а доходы остаются низкими. Выход из ситуации предложили эксперты.

Клиентам банков рекомендуем настаивать на снижении процентных ставок.

Кто может воспользоваться механизмом

Пересмотр процентной ставки по займу кредитные организации производят в добровольном порядке. Принудить банк через суд не получится. В практике таких прецедентов пока не встречается. Ссылки же на статью 451 ГК РФ служители Фемиды воспринимают критично, напоминая сторонам о свободе договора.

Предпринимать попытки снижения размеров ежемесячных платежей рекомендуют в следующих случаях:

- взносы по кредиту превышают 40 % семейного бюджета;

- доходы снижаются;

- у заявителя сохранена положительная кредитная история;

- разница между текущей и рыночной ставками по займу превышает 2–3 %.

Эксперты напоминают о необходимости заблаговременной постановки вопроса. Направить в банк заявление лучше до образования просрочки. Финансовые организации охотнее идут навстречу надежным и платежеспособным заемщикам. Таких клиентов опасаются потерять.

Порядок сокращения процентной ставки

Инициатором пересмотра стоимости кредита должен выступать гражданин. Просьбу следует оформить в письменном виде и передать под подпись сотруднику банка. В качестве основания изменений условий сотрудничества выступит политика ЦБ РФ. В обращении можно указать на снижение ключевой ставки и сослаться на рыночные показатели. Весомыми аргументами станут:

- появление в линейке кредитной организации более дешевых займов;

- наличие в сегменте выгодных предложений конкурентов.

На вынесение решения руководству банка потребуется 30–45 суток. За это время специалисты оценят потери от снижения процентной ставки, соотнесут их с риском досрочного погашения обязательств за счет сторонних программ рефинансирования.

Юридическим обоснованием станет статья 5 закона 353-ФЗ от 21.12.2022 года. Норма наделяет кредитора правом смягчения условий договора.

Эксперты отмечают, что у ипотечных заемщиков шансы добиться положительного решения значительно выше. На коррекцию процентной ставки банки соглашаются при задолженности свыше 500 000 рублей. При этом с момента подписания договора должно пройти не менее года. Важным условием является также отсутствие в прошлом заявителя реструктуризации или банкротства.

Предлагаем Вашему вниманию 4 кредитных продукта с выгодными условиями объединения нескольких кредитов:

Процентная ставкаот 10,99%

Сроккредитованиядо 60 мес.

Суммадо 2 млн.руб.

Рефинансирование до 5 кредитов

Оформить

Кредитный лимитдо 500 тыс.руб.

Беспроцентный период100 дней

Стоимость в годот 1190 руб.

Погашает кредитки других банков

Оформить

Кредитный лимитдо 300 тыс.руб.

Беспроцентный периоддо 365 дней

Стоимость в год590 руб.

Погашение других кредитов

Оформить

Процентная ставкаот 11.99%

Сроккредитованиядо 60 мес.

Суммадо 1,5 млн.руб.

Рефинансирование кредитов

Оформить

Особенности начисления процентов по потребительским кредитам. Процедура поэтапного снижения процентных ставок. Условия установки предельных ставок по кредиту. Какие факторы оказывают влияние на минимальный и максимальный уровень процентных начислений — узнайте в нашем следующем тематическом материале.

Вас также может заинтересовать:

В каких банках выдают кредит под самый низкий процентКредит наличными — востребованная услуга. Множество банков предлагают выдать потребительский кредит по самым разным параметрам и под различный процент. Давайте узнаем, в каких банках можно получить деньги с минимальной процентной ставкой.

Как оформить кредит с минимальной процентной ставкой?Статья о стоимости кредитования, видах и размерах процентных ставок. Описания различных видов ставок по кредиту, факторы, влияющие на размер кредитных платежей. Рекомендации, позволяющие получить максимальную выгоду от кредитования.

Как сократить расходы по кредитуГлавные факторы, влияющие на переплату по кредиту. Основные платежи, комиссии. Популярные платные услуги для заемщиков. Какие показатели влияют на снижение размера платежей, и что следует знать заемщику?

creditar.ru

5 простых способов снизить ставку по кредиту

1. Обратиться в зарплатный банк

Заёмщики, получающие заработную плату на карту банка, в который они обратились за кредитом, могут рассчитывать на льготные условия кредитования. Почему так происходит? Уровень кредитного риска у зарплатных клиентов ниже, чем у заёмщиков «с улицы». Банк без справок знает размер их дохода, может проанализировать, как меняется зарплата, а, следовательно, и платёжеспособность.

Если зарплатный банк клиента не предлагает льготные условия кредитования, то можно легко сменить кредитную организацию на ту, что предлагает. В конце 2022 года вступили в силу поправки в Трудовой кодекс РФ, отменяющие «зарплатное рабство». Россияне могут сами выбирать банк для перечисления ежемесячной платы за свою работу. Мы уже писали, как это легко сделать. Но использовать такой метод снижения ставки целесообразнее при крупных суммах кредита на долгий срок.

Скидки для зарплатных клиентов в крупнейших банках по объёму розничных кредитов

2. Занять больше денег, чем надо

Стоимость кредита в большей степени зависит от суммы кредита и в меньшей – от уровня дохода клиента, то есть его платёжеспособности. «В нашем банке на ставку влияет только сумма, нас к этому, собственно, обязывает регулятор, поэтому такая ситуация складывается и в целом на рынке, – рассказывает директор департамента нецелевого кредитования и кредитных карт Русфинанс банка Оксана Черненко. – А доход не влияет. Хотя косвенная связь всё равно прослеживается, потому что доход влияет на сумму кредита, который в свою очередь влияет на уровень ставки».

Поэтому, по словам эксперта, чтобы получить низкую ставку, лучше оформлять большую сумму на больший срок. Чем меньше эти параметры, тем более рисковым считается кредит и ставка будет выше.

Если посмотреть на данные ЦБ за первый квартал 2022 года, самые выгодные кредиты в размере от 300 тыс. рублей, самые невыгодные – до 30 тыс. рублей.

| № | Сумма кредита и срок | Средняя ставка |

| 1 | свыше 300 тыс. рублей на срок до года | 18,66% |

| 2 | свыше 300 тыс. рублей более чем на один год | 19,82% |

| 3 | от 100 тыс. рублей до 300 тыс. на срок до года | 21,96% |

| 4 | от 100 тыс. рублей до 300 тыс. более чем на один год | 22,19% |

| 5 | от 30 тыс. рублей до 100 тыс. более чем на один год | 23,39% |

| 6 | от 30 тыс. рублей до 100 тыс. на срок до года | 24,37% |

| 7 | до 30 тыс. рублей более чем на один год | 25,07% |

| 8 | до 30 тыс. рублей на срок до года | 34,61% |

Предположим, что заёмщику нужны 30 тыс. рублей, вернуть их он сможет за полгода. Ставка для него составит около 34,6%, размер переплаты 3 118 рублей. А если бы он занимал у банка 100 тыс. рублей на один год, то мог бы рассчитывать на ставку в размере 24,4%. «Ненужные» 70 тыс. рублей легко вернуть досрочно вместе с первым платежом по кредиту. В таком случае стоимость кредита составит уже 2 889 рублей (срок сократится до 4 месяцев).

3. Привести с собой поручителя

Наличие человека, способного поручиться за платёжеспособность заёмщика – тоже способно влиять на стоимость кредита. Ведь для банка это значит, что если клиент перестанет платить, то его обязательства можно будет переложить на поручителя, то есть заставить его платить за должника. Это очень рискованно, немудрено, что очереди из поручителей за заёмщиком никогда не выстраиваются. Легче всего привлечь для этих целей супругу/супруга.

Ставки по кредитам без обеспечения на 1-2 п.п. выше, чем по нецелевым кредитам с поручителем.

4. Обратиться в банк, в котором ранее был оформлен кредит

Клиент, который уже занимал у банка и вернул деньги без просрочки – идеальный кандидат на получение кредита. Проверенному заёмщику банки готовы снизить ставку на пару пунктов от стандартной. Для них могут быть даже уже подготовлены предодобренные кредиты на специальных условиях. Как правило, информация о персональном предложении поступает по SMS или на адрес электронной почты.

5. Купить страховку

Заключение договора страхования жизни и трудоспособности заёмщика является добровольной услугой. Банк не имеет право отказать в выдаче кредита клиенту, потому что он не застрахован. Но заёмщики, которые согласились на программу страхования – вызывают у банка больше доверия, поэтому им выдают кредиты, стоимость которых на 2-3 процентных пункта ниже.

С одной стороны, страховка снижает стоимость кредита, с другой – за неё тоже придётся платить. И тут встаёт вопрос, что дешевле? Полис стоит в среднем 0,2-0,4% в месяц от суммы кредита.

Представим, что один кредит в размере 200 тыс. рублей оформляется на 2 года по ставке 19,9% годовых, страховка стоит 0,2% от суммы платежа ежемесячно. Переплата в такой ситуации составит 44 065 рубля, а плата за годовую страховку – 9 600 рублей. В общей сложности заёмщик заплатит 53 665 рублей.

Теперь представим, что схожий кредит, но без покупки полиса, оформляется по ставке 23,9%, что на 4 п.п. выше, чем со страховкой. Размер переплаты составит 53 542 рубля, экономия на отсутствии полиса – 123 рубля. Если размер скидки по процентам будет меньше 4 п.п., то экономия на отсутствии полиса будет ещё существеннее.

Но это правило перестанет действовать, если разница в ставках для заёмщиков со страховой защитой и без неё перешагнёт за 5 процентных пунктов, тогда всё же выгоднее будет оформить страховку. Так, если ставка по кредиту составит 24,9% вместо 23,9%, то размер переплаты вырастет до 55 943 рублей.

Страховку не стоит использовать как способ сэкономить на ставке по кредиту, но при получении крупного займа она будет полезна как защитный механизм на случай финансовых проблем.

Одновременно использовать все пять способов за раз, то есть получить скидку за каждый выполненный пункт, у заёмщика не получится. Мы советуем выбрать от 1 до 3 самых удобных именно для вас вариантов. Например, прийти в зарплатный банк с поручителем или попросить большую сумму в банке, в котором уже занимал, и сэкономить на этом до 10 п.п.

www.sravni.ru

Снизить процентную ставку по кредиту: эффективные способы

Получение кредита позволяет обзавестись необходимой суммой на любые цели. За предоставление капитала банки взимают плату. Ее размер зависит от суммы займа, сроков выдачи и наличия залогового имущества. Однако есть несколько способов, позволяющих снизить процентную ставку по кредиту.

Что влияет на размер переплаты

Предоставляя деньги в долг, банки вынуждены идти на риск. Чем больше вероятность потери денежных средств, тем выше процентная ставка по займу. Примером выступают экспресс кредиты. Воспользоваться услугой можно, предоставив минимальный пакет документов. Отсутствие сведений о заемщике позволяет финансовым организациям увеличить проценты в несколько раз.

На размер переплаты оказывает влияние и продолжительность кредитования. Чем больше времени клиенту требуется для расчета с организацией, тем выше риск, что деньги не будут возвращены своевременно. Основные причины возникновения просрочек:

- потеря работы;

- болезнь заемщика;

- ухудшение финансового состояния;

- иные причины, снижающие размер ежемесячного дохода заемщика.

Влияние оказывает и состояние финансового рынка. Устанавливая тарифные планы, банки руководствуются размером ставки установленной ЦБ.

Удастся ли снизить

Подбирая подходящее предложение, граждане стремятся получить кредит на максимально выгодных условиях. Процентная ставка – главный критерий, на который обращают внимание заемщики. Однако банки указывают в рекламных предложениях только минимальное значение показателя. На деле размер переплаты может быть в несколько раз выше.

Займ не был получен

Снизить процентную ставку будет проще, если кредит еще не оформлен. Гражданин может предпринять ряд предварительных действий, оказывающих влияние на размер переплаты. Помочь снизить процентную ставку по кредиту способно:

- Предоставление полного пакета документов. Банк хочет заранее иметь представление о заемщике. Анализ осуществляется на основе предоставленной документации. Чем больше бумаг приложит гражданин к заявке, тем выгоднее будет предложение. Обязательно нужно дополнить перечень справкой о доходах. Отсутствие бумаги повысит размер переплаты на несколько пунктов. Банки предпочитают знать, что гражданин получает стабильный официальный доход, позволяющий без проблем осуществлять расчет по кредиту.

- Обращаться в банк, в котором гражданин получает заработную плату. В большинстве организаций действует специальное предложение для зарплатных клиентов. Обычно льготные тарифные планы позволяют снизить процентную ставку по кредиту и увеличить максимальный лимит.

- Подать заявку в организацию, в которой клиент уже брал кредиты. Финансовые компании хотят удержать клиентов и предлагают им повторные займы на более выгодных условиях. Правило действует только в отношении граждан, которые зарекомендовали себя как благонадежные заемщики. При наличии просрочек по первому кредиту, взять деньги в долг на выгодных условиях не удастся.

- Привлечь поручителей. Способ предполагает включение в договор еще одного гражданина, который обязуется расплатиться с банком в случае отсутствия такой возможности у основного заемщика. Для финансовой организации это дополнительная гарантия того, что деньги будут своевременно возвращены. Наличие поручителя может повысить размер доступного лимита и снизить ставку по кредиту.

- Приобрести страховой полис. Страховка для банков дополнительная гарантия того, что клиент вернет денежные средства. Обычно граждане не хотят приобретать полис. Его цена составляет 0,2–0,4 % в месяц от суммы займа. Услуга увеличивает стоимость кредита. Однако отказ от приобретения страховки повысит цену услуги минимум на 1%. Если человек пытается разобраться, можно ли снизить процентную ставку по кредиту, отказываться от покупки полиса не стоит.

Способы лучше комбинировать. Применив их одновременно, человек сможет существенно снизить процентную ставку по кредиту.

Кредит уже оформлен

Если займ уже взят, чтобы банк снизил процентную ставку по кредиту, можно использовать реструктуризацию или рефинансирование. В первой ситуации гражданин может обратиться в банк, предоставивший займ, и попросить снизить процентную ставку по кредиту. Услуга обычно используется, если гражданин больше не может осуществлять расчет с компанией на прежних условиях. Чтобы заявка на реструктуризацию была одобрена, у заемщика должна быть уважительная причина. Банк предоставит услугу в следующих случаях:

- заемщика уволили;

- гражданин серьезно заболел;

- произошло снижение заработной платы.

Воспользоваться реструктуризацией удастся, если ухудшение финансового положения гражданина произошло не по его воле. Если человек самостоятельно уволился из компании, банк отклонил заявку.

Если гражданин хочет снизить процентную ставку по кредиту при помощи рефинансирования, он может обратиться любой банк, предоставляющий такую услугу. Она предполагает получение нового займа для закрытия имеющихся обязательств. Гражданин может заранее ознакомиться с условиями рефинансирования, изучив их на сайтах кредитных организаций и даже рассчитать примерный платеж, воспользовавшись кредитным калькулятором.

Заключение

Снизить процентную ставку по кредиту несложно, если гражданин заранее задастся такой целью. Предоставление полного пакета документов и приобретение страховки положительно отразится на стоимости услуги. Рефинансирование и реструктуризация способны помочь изменить особенности действующего договора. Услуги могут быть использованы не только для снижения ставки, но и для коррекции иных параметров сделки.

Автор публикации

Комментарии: 2Публикации: 226Регистрация: 01-03-2022

Комментарии: 2Публикации: 226Регистрация: 01-03-2022 vawilon.ru

Снижение процентной ставки по действующему кредиту

Сбербанк идет по пути улучшения условий кредитования для клиентов, предлагает снижение процентной ставки по кредиту, организует различные акции и программы. Однако клиенты Сбербанка все равно заинтересованы в минимизации процентных выплат. С наибольшей вероятностью добиться снижения можно при выборе вида кредита и его условий. В последующем клиент уже не настолько свободен в выборе процентной ставки.

Факторы, формирующие процентную ставку Сбербанка

Клиенты Сбербанка могут воспользоваться различными вариантами снижения процентных ставок.

Для уточнения способности заемщика получить снижение процентной ставки следует ориентироваться на такие факторы:

- Риски, принимаемые банком на себя. Если он расценивает, что невозврат средств заемщиком высоко вероятен, то будет задан больший размер ставки.

- Срок кредита — чем дольше будет пользоваться кредитными деньгами заемщик, тем выше риски у банка. Это предопределено вероятностью непредвиденных событий и допустимостью ухудшения экономической ситуации в стране. Например, для выдачи потребительского кредита Сбербанком без обеспечения в сумме 500 тыс. рублей на 2 года определено значение в 14,9%. Увеличение срока займа до 3 лет, повысит ставку до 15,9%.

- Размер ключевой ставки Центробанка РФ, дешевле которой банк не может кредитовать.

- Затраты банка и ожидаемая им прибыль. Банк, выдавая деньги в долг, предполагает возможность покрыть затраты деятельности и обеспечить прибыльность. Это и будет приниматься во внимание при планировании ставок.

На два последних пункта заемщик влиять не в состоянии, а понижать собственные риски и варьировать срок ему вполне по силам.

Снижение ставки на этапе выбора кредитования

Выбрав банк для получения кредита, любой желающий может воспользоваться всем разнообразием программ и подобрать наиболее оптимальные варианты с учетом критерия минимальности ставки. Способы решения этой задачи разнообразны.

Представление дополнительных сведений

Для оформления заявки банк просит предоставить базовый пакет сведений, без указания которых заявка не принимается. Но клиент вправе по своему желанию направить дополнительные документы, что позволит доказать свою надежность. В последующем он может ожидать получения пониженной ставки процента. Клиент может принести данные о высшем образовании, справку о дополнительных доходах, о праве собственности на автомобиль и т.д. Например, кредит для приобретения нового жилья можно взять в Сбербанке по базовой ставке от 11,5% при базовом комплекте сведений. Если банку не направить справку о доходах, то ставка повысится до 12%, а начальный взнос — 50% суммы.

Указание всех доходов

Если у клиента есть дополнительные доходы на регулярной основе, то желательно, чтобы Сбербанк получил подтверждение. Суммарные доходы в обеспечение кредита возрастут, а это повысит надежность и может повлиять на улучшение условий оформления. Также и размер кредита определяется величиной основного дохода клиента.

Например, клиент планирует взять потребительский кредит. Его основной доход равен 20 тыс. рублей. Тогда он может рассчитывать на сумму не более 114 тыс. рублей сроком 1 год. Рост доходов на 10 тыс. рублей поднимет лимит до 171 тыс. рублей.

Оформление страхового полиса

Сбербанк предлагает оформление различных видов страховых полисов.

Если клиент прикладывает максимум усилий для снижения индивидуальных рисков, то это положительный сигнал для банка. Оформление страхового полиса позволит рассчитывать на понижение ставки на 1-3 пункта. В то же время по отдельным видам кредитов отсутствие страховки становится поводом применения к заемщику более высоких ставок процента.

Так, кредитование в Сбербанке приобретения строящегося жилья подорожает на 1% при отказе от страхования. Стоит отметить, что у Сбербанка есть возможность предложить пакеты личного и имущественного страхования. Эксперты советуют обращать внимание на стоимость страховки и экономию по ставке, сравнивая их. Надо иметь ввиду, что полис играет роль «финансовой подушки» при пользовании кредитом долгосрочного типа.

Участие поручителей

Привлечение поручителей – это попытка клиента доказать свою ответственность в подходе к планированию выплаты. Условия для заемщика могут улучшиться, а ставка – понизиться. Например, для потребительского кредита без поручителя минимальная ставка равна 14,9%, а с поручителем – 13,9%. Во втором случае лимит выдачи повышается вдвое. Созаемщик должен соответствовать требованиям банка — он указывает личные данные и размер своих доходов. Поручитель будет гарантировать возврат долга.

Залоговое подтверждение

Определение залога также может привести к снижению базового процента по оформляемому кредиту. Заемщик гарантирует, что в сложных жизненных обстоятельствах он погасит его после продажи объекта. Например, в Сбербанке нецелевой кредит с залогом недвижимости оформляется по ставке 14%.

Позитивный кредитный опыт

Банки следят за тем, как заемщик оперировал кредитами ранее и насколько четко он соблюдал условия. Независимо от того, с кем он сотрудничал. Поэтому для заемщиков с проблемами банк повышает процентную ставку, снижая для себя риски от потери средств. Естественно, все эти вопросы банк разрешает при подробном изучении кредитной заявки.

Существующие контакты с банком

Если заемщик обслуживается в банке, то для него этот факт будет играть положительную роль. Это будет подтверждать его лояльность к учреждению, а сам банк сможет предложить льготные условия. Предлагаются пониженные ставки по кредитам для лиц, у которых открыт зарплатный или пенсионный проект. Заемщикам, обслуживаемым по зарплате в другом банке, к базовой ставке прибавляют 1%.

Кредитная цель сотрудничества

Надо четко определить цель получения средств, сделать акцент на ней в заявке. Так вы указываете на свою честность и надежность. Но и банк в состоянии установить целевые условия. Сбербанк указывает разные процентные ставки по кредитам на жилье, для людей с частным хозяйством и по многоцелевым потребительским кредитам.

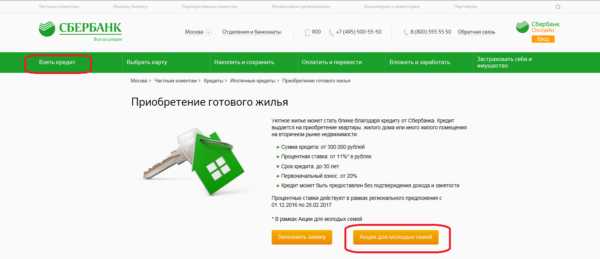

Акционные и специальные предложения

Для кредитов на покупку жилья молодоженами предусмотрена льготная ставка.

Кредитные продукты Сбербанка ориентированы на разные категории клиентов и фиксируют льготные ставки. Это и военная ипотека под 11,75%, ипотека с материнским капиталом под 13,5% или ставка 11% при покупке жилья молодоженами.

Заемщик может пользоваться различными акциями и иными спецпредложениями, приуроченными к праздникам или событиям. Здесь можно оформить и сниженный процент.

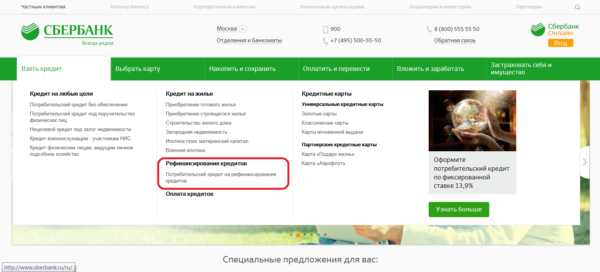

Как снизить ставку по имеющимся кредитам

Если у клиента оформлены кредиты, то изменить ставку по ним можно путем рефинансирования. Для этого заемщик может использовать два подхода:

- Взять более дешевый заем и за его счет выплатить ранее взятый. Естественно, что ставка должна быть существенно ниже той, которая ранее была оформлена данному лицу.

- Банки часто идут по пути рефинансирования долгов. Сбербанк выдает средства по ставке от 14,9% при долгах до 1 млн. рублей. У заемщика появляется способ объединить несколько кредитов в один с удобным графиком выплаты и «подтянуть» кредитную историю, не допуская санкций за просрочку. При этом поручительство или залог не требуются, банк не устанавливает комиссию по операции. Заемщик отправляет в банк сведения о рефинансируемых займах и сообщает все причины. Банк охотнее идет на такую схему, если долги в большей части уже выплачены.

Сбербанком предусмотрены потребительские кредиты под рефинансирование.

Принимая решение о посещении банка, каждый клиент должен осознавать наличие у него возможности законным способом обеспечить снижение процентов по предлагаемым кредитным схемам.

sbleaks.ru

Как снизить процентную ставку по кредиту

Инфляция в стране опустилась до 4%, и Банк России намерен держать ее на этом уровне. Снижается и ключевая ставка. Сейчас она достигла 9% годовых. Ставки по кредитам в банках тоже поползли вниз. Как можно использовать момент и снизить процентную ставку по кредиту? И что делать, если вообще не можешь платить по долгам?

Минус 2% - повод подумать

Главный стимул для смены кредита - экономия. Зачем платить больше, если можно меньше? Плюс это может решить сразу несколько проблем: снизить нагрузку на семейный бюджет, объединить несколько кредитов в один и снять залог с квартиры или автомобиля (если это нужно для продажи).

Многие банки стали вводить программы рефинансирования. Их суть - предложить клиентам других банков более выгодные условия. Хороший заемщик нужен всем, поэтому за него идет борьба.

- Банки с большим интересом рефинансируют чужих заемщиков. В этом есть большой плюс - особенно если клиент себя хорошо зарекомендовал, - объясняет ипотечный эксперт Сергей Гордейко. - Тенденция падения ставок сейчас сильная. Но любое рефинансирование - это дополнительные хлопоты. И банки не любят отпускать своих клиентов, ставят бюрократические препоны - например, по снятию залога.

По словам эксперта, рефинансировать кредит есть смысл, когда разница между ставками составляет минимум 2%. Например, если текущая ипотека у вас под 14%, а другие банки предлагают под 11 - 12%, это повод задуматься и все посчитать. Нюансов и ограничений немало. Например, если речь об ипотеке, банкам нужно передать друг другу залог. На это уходит примерно месяц. В это время второй банк обычно повышает ставку и просит дать поручителя или оставить в залог другую собственность. Это удорожает кредит и съедает время.

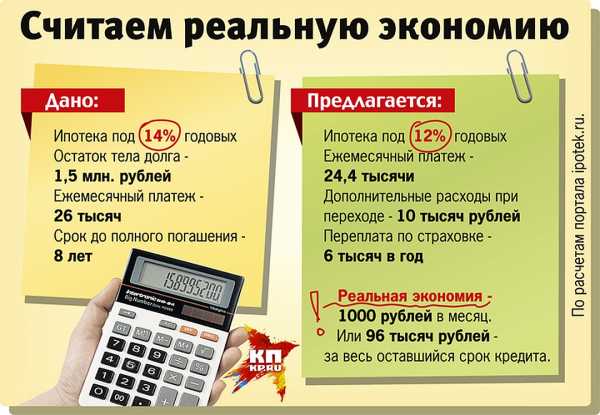

Считаем не проценты, а реальную экономию

- Я увидела, что ставки снизились, и сходила в свой банк. Мне сказали: если хотите - уходите, но снижать ставку не будем, - рассказала «КП» Ольга из Москвы.

Одно из объяснений: если пойти на поводу у клиента, можно лишиться части прибыли и создать невыгодный прецедент. Большинство людей ленивы, и далеко не все пойдут до конца. На это и рассчитывают менеджеры.

- На сегодня большинство банков крайне неохотно рефинансируют собственных клиентов, - говорит Сергей Гордейко. - Но некоторые все же стали понимать, что иначе у них всех заемщиков растащат. Это, как правило, не очень крупные банки. Для них отношения с клиентом важны. Поэтому спросить можно, хуже не будет.

Тем более что рекламные предложения других банков не всегда соответствуют действительности.

- У меня ипотека под 15% годовых, а многие банки предлагают от 11%. Вот и решила поменять, - рассказала Софья, живущая в Санкт-Петербурге. - Оказалось, что в рекламе указаны самые низкие ставки. Мне предложили 13,5%. Плюс заоблачную стоимость страховки - 58 тысяч рублей. Вместо 15 тысяч, которые плачу сейчас. И наконец, убили «выгодной акцией»: мол, мы вам снизим ставку до 11%, если заплатите комиссию в 120 тысяч рублей. В итоге снижение у меня получилось меньше тысячи рублей в месяц. Я решила, что нет смысла менять кредит, - лучше постараюсь досрочно его погасить.

Но есть и те, у кого все получилось.

- Поменял ипотеку в 15,5% на кредит наличными под 12%, - рассказал в эфире Радио «КП» Евгений из Екатеринбурга. - Зарплатный банк предложил, а я не смог отказаться. Заявку оформил онлайн, никакие документы не требовались. Через пару дней получил деньги и отправил на счет ипотеки. Потратился только на комиссию при переводе. Экономия на процентах - две тысячи рублей в месяц. На дороге не валяются, между прочим.

- Нужно два математических действия сделать, - говорит Сергей Макаров, замдиректора Института финансового планирования. - Во-первых, посчитать, сколько ты заплатишь процентов до конца срока договора. Во-вторых, узнать, какой будет сумма при более низкой ставке. Из разницы вычитаем все комиссии, переплаты по страховке и другие платежи. Получаем реальную выгоду в рублях и можем оценить, стоит ли она телодвижений.

Чтобы получить минимальную ставку, заемщик должен быть идеальным. Или близким к нему. Критериев у банков много. Главное - предоставить как можно больше информации о себе.

Считаем реальную экономию

ПОЛЕЗНАЯ ССЫЛКА

Кредитный калькулятор

http://credcalc.ru/

ВОПРОС НА ЗАСЫПКУ

Если банк лишился лицензии, я больше ничего никому не должен?

Нет, ваш непогашенный долг не исчезает даже после банкротства банка, он вместе с другим имуществом переходит к кредиторам банка: Агентству по страхованию вкладов, другому банку или организации. Долг выплатить придется. Новые реквизиты появляются на сайте АСВ (www.asv.org.ru/liquidation) - платите по ним и обязательно сохраняйте платежные документы. Если перестанете платить, ожидая официального извещения по почте, можете получить внушительный штраф за просрочку.

СОВЕТЫ «КП»

Алгоритм действий при рефинансировании

1. Обратитесь в свой банк с просьбой о рефинансировании. Чаще всего вас ждет отказ. Но попытка не пытка. Если повезет, хлопот будет меньше.

2. Подайте пакет документов в другие банки, где есть программы рефинансирования. Узнайте, какую ставку вам предложат и сколько нужно заплатить.

3. Сделайте расчет на кредитном калькуляторе. Как изменится ежемесячный взнос? И какая общая экономия будет за весь срок? Сравните другие платежи (страховка, комиссии, стоимость оценки и прочее) и дополнительные условия.

4. Изучите процедуру рефинансирования. Например, сколько времени придется потратить на переоформление. Решите для себя, стоят ли ваши усилия той экономии, которая получится.

5. Если все устраивает, начинайте процедуру. В этом случае вы заключаете договор со вторым банком, он выдает деньги для полного погашения кредита в первом или по вашему поручению перечисляет деньги в первый банк. В нем получаете справку, что долг закрыт. И платите по новому кредиту на более выгодных условиях.

! Сначала нужно все посчитать. Если безрассудно хватать в панике новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Изменение процентов по банковским займам

КСТАТИ

Что делать, если не можешь платить?

Главное правило - надо обратиться в банк сразу же, пока не возникла просрочка. Это избавит от лишних неприятностей. Кредитной организации выгодно, чтобы клиенты платили вовремя и без перебоев. Если просрочка уже появилась, банк имеет право начислять пени и штрафы (они прописаны в договоре), передавать информацию в бюро кредитных историй. А если человек не платит больше трех месяцев, начинается процесс взыскания. Либо через собственную службу банка, либо через коллекторов, либо через судебных приставов.

Вот какие способы могут помочь:

Возьмите кредитные каникулы. Многие банки идут навстречу. Например, освобождают вас от выплаты тела долга на полгода или год.

Увеличьте срок кредита. Это поможет снизить ежемесячный платеж. Но если срок и так большой, это вряд ли поможет.

Если несколько кредитов, попробуйте объединить их в один. Это удобнее, чем вносить платежи в пять разных банков. Да и риск просрочки снизится.

Вносите хотя бы минимальную сумму на счет. Это докажет банку, что вы хотите отдавать кредит, просто пока нет возможности. Но это все равно будет считаться просрочкой. Поэтому лучше оформить снижение платежей документально.

Если платить невмоготу, а пени и штрафы уже запредельные, иного выхода нет - только персональное банкротство. Да, придется потратиться на юриста. Да, в ближайшие годы вы не сможете брать в долг в банках и занимать руководящие должности. Но, возможно, это лучше, чем жить в неоплатном долгу со всеми вытекающими.

P.S. Если у вас есть подтверждения, что вы стали получать меньше, принесите их в банк. Это может быть сокращение на работе, снижение зарплаты, ликвидация фирмы-работодателя, отпуск по уходу за ребенком.

www.irk.kp.ru

Как снизить процентную ставку по кредиту

Инфляция в стране опустилась до 4%, и Банк России намерен держать ее на этом уровне. Снижается и ключевая ставка. Сейчас она достигла 9% годовых. Ставки по кредитам в банках тоже поползли вниз. Как можно использовать момент и снизить процентную ставку по кредиту? И что делать, если вообще не можешь платить по долгам?

Минус 2% - повод подумать

Главный стимул для смены кредита - экономия. Зачем платить больше, если можно меньше? Плюс это может решить сразу несколько проблем: снизить нагрузку на семейный бюджет, объединить несколько кредитов в один и снять залог с квартиры или автомобиля (если это нужно для продажи).

Многие банки стали вводить программы рефинансирования. Их суть - предложить клиентам других банков более выгодные условия. Хороший заемщик нужен всем, поэтому за него идет борьба.

- Банки с большим интересом рефинансируют чужих заемщиков. В этом есть большой плюс - особенно если клиент себя хорошо зарекомендовал, - объясняет ипотечный эксперт Сергей Гордейко. - Тенденция падения ставок сейчас сильная. Но любое рефинансирование - это дополнительные хлопоты. И банки не любят отпускать своих клиентов, ставят бюрократические препоны - например, по снятию залога.

По словам эксперта, рефинансировать кредит есть смысл, когда разница между ставками составляет минимум 2%. Например, если текущая ипотека у вас под 14%, а другие банки предлагают под 11 - 12%, это повод задуматься и все посчитать. Нюансов и ограничений немало. Например, если речь об ипотеке, банкам нужно передать друг другу залог. На это уходит примерно месяц. В это время второй банк обычно повышает ставку и просит дать поручителя или оставить в залог другую собственность. Это удорожает кредит и съедает время.

Считаем не проценты, а реальную экономию

- Я увидела, что ставки снизились, и сходила в свой банк. Мне сказали: если хотите - уходите, но снижать ставку не будем, - рассказала «КП» Ольга из Москвы.

Одно из объяснений: если пойти на поводу у клиента, можно лишиться части прибыли и создать невыгодный прецедент. Большинство людей ленивы, и далеко не все пойдут до конца. На это и рассчитывают менеджеры.

- На сегодня большинство банков крайне неохотно рефинансируют собственных клиентов, - говорит Сергей Гордейко. - Но некоторые все же стали понимать, что иначе у них всех заемщиков растащат. Это, как правило, не очень крупные банки. Для них отношения с клиентом важны. Поэтому спросить можно, хуже не будет.

Тем более что рекламные предложения других банков не всегда соответствуют действительности.

- У меня ипотека под 15% годовых, а многие банки предлагают от 11%. Вот и решила поменять, - рассказала Софья, живущая в Санкт-Петербурге. - Оказалось, что в рекламе указаны самые низкие ставки. Мне предложили 13,5%. Плюс заоблачную стоимость страховки - 58 тысяч рублей. Вместо 15 тысяч, которые плачу сейчас. И наконец, убили «выгодной акцией»: мол, мы вам снизим ставку до 11%, если заплатите комиссию в 120 тысяч рублей. В итоге снижение у меня получилось меньше тысячи рублей в месяц. Я решила, что нет смысла менять кредит, - лучше постараюсь досрочно его погасить.

Но есть и те, у кого все получилось.

- Поменял ипотеку в 15,5% на кредит наличными под 12%, - рассказал в эфире Радио «КП» Евгений из Екатеринбурга. - Зарплатный банк предложил, а я не смог отказаться. Заявку оформил онлайн, никакие документы не требовались. Через пару дней получил деньги и отправил на счет ипотеки. Потратился только на комиссию при переводе. Экономия на процентах - две тысячи рублей в месяц. На дороге не валяются, между прочим.

- Нужно два математических действия сделать, - говорит Сергей Макаров, замдиректора Института финансового планирования. - Во-первых, посчитать, сколько ты заплатишь процентов до конца срока договора. Во-вторых, узнать, какой будет сумма при более низкой ставке. Из разницы вычитаем все комиссии, переплаты по страховке и другие платежи. Получаем реальную выгоду в рублях и можем оценить, стоит ли она телодвижений.

Чтобы получить минимальную ставку, заемщик должен быть идеальным. Или близким к нему. Критериев у банков много. Главное - предоставить как можно больше информации о себе.

Считаем реальную экономию

ПОЛЕЗНАЯ ССЫЛКА

Кредитный калькулятор

http://credcalc.ru/

ВОПРОС НА ЗАСЫПКУ

Если банк лишился лицензии, я больше ничего никому не должен?

Нет, ваш непогашенный долг не исчезает даже после банкротства банка, он вместе с другим имуществом переходит к кредиторам банка: Агентству по страхованию вкладов, другому банку или организации. Долг выплатить придется. Новые реквизиты появляются на сайте АСВ (www.asv.org.ru/liquidation) - платите по ним и обязательно сохраняйте платежные документы. Если перестанете платить, ожидая официального извещения по почте, можете получить внушительный штраф за просрочку.

СОВЕТЫ «КП»

Алгоритм действий при рефинансировании

1. Обратитесь в свой банк с просьбой о рефинансировании. Чаще всего вас ждет отказ. Но попытка не пытка. Если повезет, хлопот будет меньше.

2. Подайте пакет документов в другие банки, где есть программы рефинансирования. Узнайте, какую ставку вам предложат и сколько нужно заплатить.

3. Сделайте расчет на кредитном калькуляторе. Как изменится ежемесячный взнос? И какая общая экономия будет за весь срок? Сравните другие платежи (страховка, комиссии, стоимость оценки и прочее) и дополнительные условия.

4. Изучите процедуру рефинансирования. Например, сколько времени придется потратить на переоформление. Решите для себя, стоят ли ваши усилия той экономии, которая получится.

5. Если все устраивает, начинайте процедуру. В этом случае вы заключаете договор со вторым банком, он выдает деньги для полного погашения кредита в первом или по вашему поручению перечисляет деньги в первый банк. В нем получаете справку, что долг закрыт. И платите по новому кредиту на более выгодных условиях.

! Сначала нужно все посчитать. Если безрассудно хватать в панике новые кредиты, чтобы оплатить старые, можно увязнуть в долговой яме.

Изменение процентов по банковским займам

КСТАТИ

Что делать, если не можешь платить?

Главное правило - надо обратиться в банк сразу же, пока не возникла просрочка. Это избавит от лишних неприятностей. Кредитной организации выгодно, чтобы клиенты платили вовремя и без перебоев. Если просрочка уже появилась, банк имеет право начислять пени и штрафы (они прописаны в договоре), передавать информацию в бюро кредитных историй. А если человек не платит больше трех месяцев, начинается процесс взыскания. Либо через собственную службу банка, либо через коллекторов, либо через судебных приставов.

Вот какие способы могут помочь:

Возьмите кредитные каникулы. Многие банки идут навстречу. Например, освобождают вас от выплаты тела долга на полгода или год.

Увеличьте срок кредита. Это поможет снизить ежемесячный платеж. Но если срок и так большой, это вряд ли поможет.

Если несколько кредитов, попробуйте объединить их в один. Это удобнее, чем вносить платежи в пять разных банков. Да и риск просрочки снизится.

Вносите хотя бы минимальную сумму на счет. Это докажет банку, что вы хотите отдавать кредит, просто пока нет возможности. Но это все равно будет считаться просрочкой. Поэтому лучше оформить снижение платежей документально.

Если платить невмоготу, а пени и штрафы уже запредельные, иного выхода нет - только персональное банкротство. Да, придется потратиться на юриста. Да, в ближайшие годы вы не сможете брать в долг в банках и занимать руководящие должности. Но, возможно, это лучше, чем жить в неоплатном долгу со всеми вытекающими.

P.S. Если у вас есть подтверждения, что вы стали получать меньше, принесите их в банк. Это может быть сокращение на работе, снижение зарплаты, ликвидация фирмы-работодателя, отпуск по уходу за ребенком.

www.dv.kp.ru