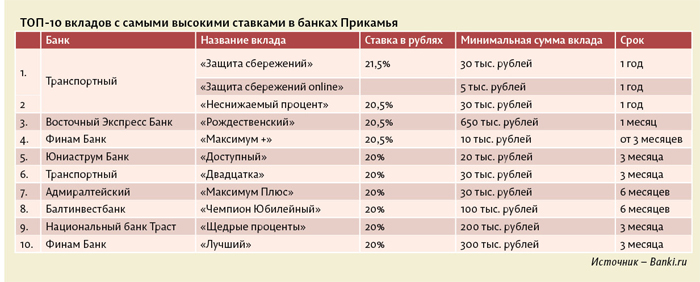

Самый высокий вклад: Вклады в Санкт-Петербурге максимальная ставка 7% на сегодня 25.03.2021

Вклады в банках с высоким процентом, депозиты под высокий процент на март 2021

Современные банковские услуги предоставляют огромное количество разнообразных услуг, помогающих решить финансовые задачи и физическим лицам, и компаниям. Так, если у вас есть свои свободные сбережения, то вклады в банках с высоким процентом помогут не просто их сохранить, но и приумножить. За счет выплаты хорошего вознаграждения вы сможете получить постоянный источник дополнительного дохода.

Вклады под высокий процент в банках

Депозиты подразумевают определенную систему условий, на основании который банк будет хранить ваши средства. Основными параметрами любой депозитной программы являются:

- сумма вклада, которая определяет размер средств (в том числе минимальную границу), которые вы отдаете банку;

- срок вклада: в течении какого периода банк будет хранить ваши сбережения;

- проценты напрямую определяют размер выплачиваемого вам дохода.

Закономерно, что большинство клиентов банков при поиске своей депозитной программы сразу же обращают внимание на вклады в банках под высокий процент, иногда полностью игнорируя все остальные условия.

Меж тем, ставки по депозитам являются только одним из условий вклада, а не единственным и определяющим. Более того, даже по вкладам под высокий процент все условия всегда представляют собой взаимосвязанную систему параметров, которые только вместе влияют на итоговый уровень дохода.

Так, рассматривая высокий процент по вкладам в рублях, надо учитывать следующие условия:

- размер процентной ставки;

- систему начисления процентов: срок начисления, наличие капитализации и т.п.;

- систему выплат: ежедневно, ежемесячно, только в конце срока, наличными, на карту и т.п.

Кроме этого, по вкладам для физических лиц при наличии самых высоких ставок по вкладам в 2021 году обязательно будут предусмотрены определенные ограничения по операциям с размещенными средствами:

- запрет на закрытие депозита раньше установленного срока;

- запрет на частичное снятие средств;

- ограничения по пополнению депозита.

Именно поэтому при выборе своего банка и депозитной программы необходимо изучать все условия, а также ограничения, прописанные в договоре. Если вы будете руководствоваться только критерием самых высоких процентов по вкладам в банках России, то в будущем столкнетесь с неприятными сюрпризами.

Где самый высокий процент по вкладам?

Чтобы найти депозит под высокие проценты, надо собрать и изучить большое количество информации, все просчитать, проанализировать свои финансовые возможности и задачи.

Сделать это быстро и просто вам поможет специальный депозитный калькулятор самых высоких процентов по вкладам и выгодных депозитов, который вы найдете на этой странице:

- Введите ваши требования к депозитной программе.

- Нажмите на кнопку поиска.

- Система мгновенно покажет вам полный список подходящих вариантов с описанием всех условий.

После этого вы сможете взвешенно выбрать свой банк и программу, и открыть вклад под высокий процент.

Дополнительная информация по вкладам в России

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный

Срочный

Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,3% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 14,0% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

лучшие процентные ставки в Универсал банк

Имея сбережения, можно оформить банковский вклад. На него вы можете получать дополнительный доход в виде начисленных процентов. Сумма дополнительного дохода зависит от валюты, в которой вы храните деньги, и срока размещения. В нашем банке можно открыть депозит на выгодных условиях. Для этого нужно оставить онлайн-заявку на сайте.

Депозит «Святковый»: условия

Предлагаем вашему вниманию выгодное предложение – депозит «Святковый» для физических лиц. В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

В первые 45 дней вы получаете 7,00% годовых, следующие 45 – 8,00% годовых, и, начиная с 91-го дня – 9,00% годовых. Вы получаете доход за счет ежемесячной выплаты процентов на текущий счет. Чтобы открыть такой депозит, вам необходима минимальная сумма – всего 5 тыс. грн.или 1000 грн.,если депозит будет открыт через чат — бот.

Срочные депозиты с возможностью пополнения

Мы предлагаем возможность открыть депозит с возможностью пополнения в гривнах, американских долларах и евро на срок от 1 до 12 месяцев (годовой валютный депозит):

-

В долларах – от 0,50 до 1,00% годовых;

-

В евро – 0,5% годовых;

-

В гривнах – от 7,00 до 9,50% годовых.

Cумма открытия и пополнения вклада (депозита):

— Чат — бот — 1000 грн., 100 дол.США/Евро

— Отделения — 5000 грн., 1000 дол.США/Евро

Наш банк предлагает выгодные условия для сотрудничества и гибкие условия депозитов не только для высоких вкладов, но и для минимальных. Для онлайн-консультации можно связаться с нашим менеджером по телефону 0 800 300 200 или оставить заявку. Работаем в Киеве, Харькове, Львове, Днепре. Выбирайте Универсал-банк – самый надежный банк в Украине на сегодня с лучшими ставками на депозиты на год или любой другой срок! Положить деньги на депозит с гарантированными процентами – это реально.

Вклады

Вклады

- Срок вклада — до 24 месяцев

- Валюта вклада — Сомони, Доллары США, Российские Рубли и Евро

- Процентная ставка — до 14% годовых

Оформить заявку

Калькулятор вкладов

Рассчитайте доходность вклада на калькуляторе и оставьте заявку

Условия вкладов

| Валюта: | Сомони, Доллары США, Российские Рубли и Евро |

| Срок: | от 3 до 24 месяцев |

| Процентная ставка: | В соответствии с утверждёнными тарифами |

| Начисление процентов: | Ежемесячно |

| форма выплата процентов: | Наличными Безналичными(переводом на карточный счет) |

| Дополнительный взнос: | Не разрешается |

| Валюта: | Сомони, Доллары США, Российские Рубли и Евро |

| Срок: | от 6 до 24 месяцев |

| Процентная ставка: | В соответствии с утверждёнными тарифами |

| Начисление процентов: | Ежемесячно |

| форма выплата процентов: | Наличными Безналичными(переводом на карточный счет) |

| Дополнительный взнос: | Разрешается |

| Особые условия: | Дополнительный взнос прекращается за 90 дней до окончание срока действия договора |

| Валюта: | Сомони, Доллары США, Российские Рубли и Евро |

| Срок: | от 9 (12) до 24 месяцев. |

| Процентная ставка: | В соответствии с утверждёнными тарифами |

| Начисление процентов: | Ежемесячно |

| форма выплата процентов: | Наличными Безналичными(переводом на карточный счет) |

| Дополнительный взнос: | Разрешается |

| Особые условия: | Ежемесячная капитализация процентов, дополнительный взнос прекращается за 120 дней до окончания срока действия договора |

| Валюта: | Сомони, Доллары США, Российские Рубли и Евро |

| Срок: | от 18 до 48 месяцев |

| Процентная ставка: | В соответствии с утверждёнными тарифами |

| Начисление процентов: | Ежемесячно накопительная |

| форма выплата процентов: | В конце срока |

| Дополнительный взнос: | Разрешается |

| Особые условия: | Капитализация процентов осуществляется один раз в год в конце финансового года. |

Пополняйте вклад, как вам удобно

Банковский перевод по реквизитам

Реквизиты для перевода можно получить по ссылке

Перевод с кредитной картой Корти Милли

Зачисление — моментально и без комиссии.

Наличными в сомони, долларах, рублях и евро

Без комиссии — в банкоматах и в пунктах по всей стране.

Оформить вклад

Простота. Прозрачность. Надежность

(+992 44) 625-77-77

Условия передачи информации

Я даю согласие Банку на обработку всех моих персональных данных, указанных в заявке,

любыми способами, в том числе третьими лицами, в том числе воспроизведение, электронное копирование,

обезличивание, блокирование, уничтожение, а также вышеуказанную обработку иных моих персональных

данных, полученных

в результате их обработки, с целью:

- заключения с Банком универсального договора;

- выпуска, обслуживания банковских карт;

- создания информационных систем персональных данных Банка;

- страхования моей жизни/ здоровья/ имущества и иного страхования, осуществляемого при содействии Банка или

в пользу Банка и/или в связи с заключением договора; - а также в любых других целях, прямо или косвенно связанных с выпуском

и обслуживанием банковских

карт и предложением иных продуктов Банка, и направления мне информации о новых продуктах и услугах

Банка и/или его контрагентов.

Я даю согласие контрагентам Банка на обработку всех моих персональных данных, имеющихся

в распоряжении/доступе Банка и/или контрагентов Банка, в том числе с целью информирования меня

об услугах контрагентов, а также на обработку сведений об абонентах и оказываемым

им услугам связи (в случае если контрагентом Банка является оператор связи) с целью проведения

оценки вероятности моей платежеспособности в будущем для принятия решения о выпуске кредитной карты.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных

данных должна быть прекращена Банком и/или третьими лицами и данные уничтожены при условии расторжения Договора

и полного погашения задолженности по Договору в срок не позднее 1 (одного) года

с даты прекращения действия Договора.

Интерфакс-Недвижимость / Минстрой России прогнозирует дальнейший рост цен на жилье

23 марта 2021, 12:33

Москва. 23 марта. ИНТЕРФАКС-НЕДВИЖИМОСТЬ — Цены на жилье могут вырасти в будущем из-за повышения стоимости стройматериалов в конце 2020 года, заявил министр строительства и ЖКХ Ирек Файзуллин.

«Комплекс ситуаций, связанных с повышением цен, еще не весь произошел, потому что если брать металл, то это, вообще говоря, вторая половина 2020 года, то есть это объекты, которые мы видим фактически только на начальной стадии», — отметил министр на заседании комитета Госдумы во вторник.

При этом он подчеркнул, что рост цен в разных регионах происходит по разным причинам. И переход на счета эскроу вносит не самый существенный вклад в эти процессы.

Ранее эксперты отмечали, что в феврале текущего года цены на рынке массовых новостроек Москвы снова обновили исторический максимум.

Одной из причин роста цен на жилье в России называется подорожание металлопроката. С конца прошлого года в Минпромторге проводятся еженедельные встречи с металлургами, девелоперами, представителями Минстроя, антимонопольного ведомства, на которых обсуждается текущая ситуация с ценами на металлопродукцию. Главным образом, речь идет об арматуре, которая начала стремительно дорожать в конце декабря прошлого года, что вызвало недовольство строительных компаний. Жалобы застройщиков по поводу роста цен на арматуру в декабре более чем на 40% президенту Владимиру Путину озвучил вице-премьер РФ Марат Хуснуллин. По этому поводу жаловался Клуб инвесторов Москвы, который объединяет крупнейших московских девелоперов.

На этом фоне в Минпромторге стал обсуждаться вопрос возможного введения регулирования экспорта металлургического сырья, в том числе полного запрета экспорта лома черных металлов и введения пошлин на вывоз железорудного сырья.

Позже Хуснуллин заявлял, что заградительные пошлины на лом стабилизировали ситуацию с ценами на металлопрокат.

«С 1 февраля ввели заградительные пошлины на лом. Считаем, что эта ситуация частично рынок стабилизирует. И уже видим, цена несколько снизилась. Пока она не восстановилась до уровня 2020 года, но скорее всего, и не восстановится, но уже не завышены на 70-80%», — сказал он.

Он также отметил, что высокие цены на металлопрокат влияют на себестоимость стройматериалов и ситуацию в строительной отрасли в целом. По мнению Хуснуллина, также на стабилизацию цен должно повлиять антимонопольное расследование ФАС в отношении металлотрейдеров.

Зампред правительства добавил, что если по итогам февраля ситуация с ценами на металлопрокат не изменится, кабмин рассмотрит возможность применения дополнительных мер.

Page Not Found (404)

Page Not Found (404)

That page doesn’t exist!

Please try one of the following:

- If you typed the page address into the web address bar, make sure that it is spelled correctly.

- Visit the pwc.com home page and look for links to the information you want.

- Or check out our site map.

Vervolg uw bezoek op één van onderstaande pagina’s:

Lamentablemente no pudimos encontrar la página que buscabas. Quizás estas opciones te ayuden:

К сожалению, запрашиваемая Вами страница не найдена. Возможно, Вам будут полезны следующие ссылки:

Sidan du letar efter kan inte hittas!

Försök med något av följande:

- Kontrollera adressen och försök igen.

- Återvänd till föregående sida.

- Gå till www.pwc.com/se och leta efter relevant information.

- Leta på vår sitemap.

That page doesn’t exist.

Please try one of the following:

Den side findes ikke.

Fortvivl ej… prøv i stedet at:

La page que vous demandez est introuvable.

Essayez l’une des solutions suivantes :

Diese Seite existiert nicht oder ist nicht mehr verfügbar. Bitte versuchen Sie Folgendes:

- Wenn Sie die Adresse manuell eingegeben haben, prüfen Sie diese auf Tippfehler.

- Besuchen Sie die Startseite und verwenden Sie die Suchfunktion.

The page you requested could not be found. If you are looking for information around a specific topic then please use the site search function above. Alternatively here is a current site map.

If you want to talk to someone at PwC about a current business issue, or find out more information about a particular topic or about PwC and the services we provide, you can call our main switchboard number on +44 (0) 20 7583 5000

There is an overview of all our UK office locations, including local telephone numbers.

The contact details of many individual service and/or industry specialists are listed on the relevant pages across the site. You can also send us an e-mail with your comments or suggestions

If you’re interested in working for PwC, please visit our Careers website

La page que vous demandez est introuvable.

Essayez l’une des solutions suivantes :

www.pwc.by

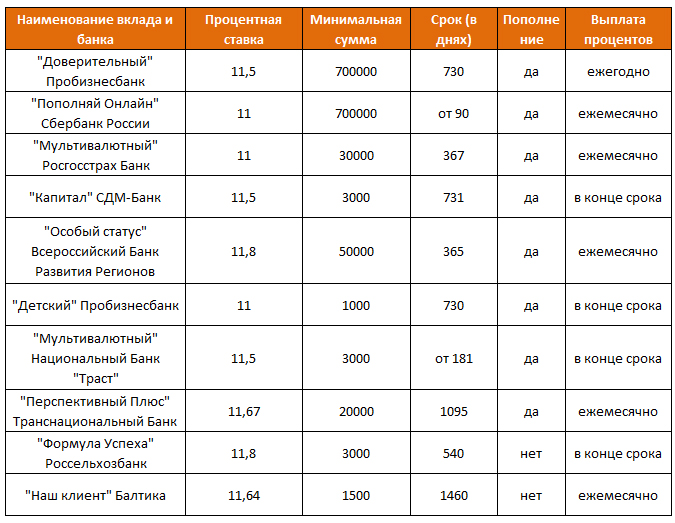

Самые высокие проценты по вкладам: обзор

Самые высокие проценты по вкладам: 6 видов депозитов + 4 варианта целевого назначения инвестирования денег + 5 критериев выбора финансовой структуры.

Каждому разумному человеку свойственно задумываться о своем будущем и пытаться материально обезопасить его.

А с помощью чего проще всего это сделать?

С помощью депозита.

Основная трудность – найти надежный банк, который предлагает самые высокие проценты по вкладам.

Это не такая уж и непосильная задача, если учесть количество отечественных и зарубежных финансовых учреждений, работающих в каждом городе.

Просто нужно не лениться и изучить максимум предложений, чтобы выбрать наиболее привлекательный и прибыльный вариант.

А всегда ли нужно искать самый высокий процент по вкладу?

Да, безусловно, процент, который вам предлагают за размещение денег, важен, ведь чем больше %, тем больше вы заработаете по итогу.

Но обращать внимание лишь на %, игнорируя другие показатели, – неправильно.

Вы, как вкладчик, должны обращать внимание также на вид вклада и его целевое назначение.

Виды вкладов с высокими процентами

Придя в банк, чтобы инвестировать деньги, многие люди даже и не догадываются, что существует немало видов депозитов.

Не желая разбираться в теме, они выбирают вклад с наибольшим процентом или соглашаются на «заманчивое» предложение менеджера, ведь он – специалист и лучше знает, что кому нужно.

И естественно, редко кто читает договор до конца (много текста, мелкий шрифт), а потом начинаются проблемы: по итогу получается небольшая сумма, банк оставляет за собой право изменять условия договора, вы не можете забрать досрочно свои деньги, даже если они вам очень нужны, и другие.

Не стоит так беспечно относиться к денежному вопросу.

Если вы имеете сумму для вложений, если хотите позаботиться о своем будущем, то изучите тему досконально, чтобы прийти на встречу с менеджером во всеоружии.

Начать самообразование следует с видов вложений.

Виды вкладов с высокими процентами:

С выплатой процентов по окончанию срока договора.

На такой вид вклада обычно соглашаются люди, основная цель которых – краткосрочная инвестиция (не больше полугода).

Например, собирали вы на машину, пошли, приценились в автосалон, а вам говорят, что автомобиль вашей мечты поступит в продажу через 3 месяца.

Ну, чего деньги будут валяться дома?

Несите их в банк и оформляйте краткосрочный накопительный счет. Проценты, которые вы получите по истечению трех месяцев, истратите на шампанское, чтобы обмыть покупку.

С ежемесячной выплатой процентов.

Этот вид накопительного счета привлекает людей, которые используют свой депозит как источник постоянного дохода: основная сумма хранится в банке, а проценты переводят вам на карту каждый месяц.

Их вы можете тратить по своему усмотрению.

Естественно, в этом случае, чтобы жить безбедно на проценты, нужно инвестировать крупную сумму.

С возможностью капитализации.

Этот вид депозита позволяет вам получить доход на так называемых сложных процентах, то есть вы получаете прирост капитала не только на тело вклада, но и на %, что насчитываются вам ежемесячно / ежеквартально.

На такое предложение стоит соглашаться лишь в том случае, если банк предлагает вам действительно хорошие % по депозиту и вы хотите инвестировать деньги на длительный срок (в идеале – не меньше трех лет).

С изменяющимися процентными ставками.

Это относительно новый вид вкладов, который финансовые структуры стали предлагать своим клиентам недавно.

Обычно процентную ставку привязывают к изменениям каких-то финансовых величин, например, валютного курса.

Этот метод инвестирования подходит лишь людям, которые отлично ориентируются в вопросах экономики и финансов, потому что банк сделает все, чтобы заключить договор с выгодой для себя.

С авансовой выплатой процентной ставки.

Например, вам срочно понадобились деньги.

Средства-то у вас есть, но вы собираете их на крупную и важную покупку, поэтому имеющийся денежный запас неприкосновенен.

Если покупать то, что вам нужно, вы собрались не сейчас, а, например, через полгода, то сделайте вклад с авансовой выплатой %.

Конечно, ставки в этом случае будут не так высоки, как при других вариантах, но подобная стратегия выручает, когда срочно нужны деньги.

С возможностью пополнения и/или снятия.

Эти вклады – некая смесь депозита и расчетного (текущего) счета.

На него стоит соглашаться людям, которые имеют высокий доход и доверяют конкретной финансовой организации настолько, что готовы инвестировать в нее все свои деньги.

Целевое назначение вкладов с высокими процентами

С видами вкладов определись, но стоит также понимать, для чего именно вы хотите открыть накопительный счет, какие финансовые цели перед собой ставите.

Это тоже повлияет на ваш выбор.

Целевое назначение вкладов с высокими процентами:

Временное хранилище для денег.

То есть банковская организация – некий сейф, который обязуется сохранить ваши деньги на определенный срок (обычно, это небольшой срок: 3 – 6 месяцев).

Накопительный инструмент.

Вы постановили, что за год соберете деньги на покупку автомобиля.

С этой целью вы откладываете половину заработной платы ежемесячно.

Оформите накопительный счет с возможностью пополнения.

Так и деньги ваши будут в сохранности, и сумма увеличится за счет прироста %.

Инвестиционный инструмент.

Вы заботитесь о своем будущем, поэтому решили инвестировать имеющуюся у вас сумму в депозит.

В этом случае лучше выбирать долгосрочный вклад с капитализацией %.

Он даст вам возможность заработать больше, чем обычный.

Источник пассивного дохода.

Людям, которые хотят сохранить основную сумму на будущее, но не против тратить накопившиеся проценты, стоит выбрать депозит с авансовой или ежемесячной выплатой %.

Для этой цели банковский сотрудник выдаст вам пластиковую карту, которой вы сможете расплачиваться, а средства обналичивать через терминал или кассу.

Самый высокий процент по вкладам и надежность банка

Допустим, вы уже определись с финансовыми целями, которые ставите перед собой, и выбрали вид депозита.

Теперь важно найти банк, которому можно доверить свои средства и который предложит самый высокий процент по вкладам.

На что обращать внимание при избрании банка для вклада?

Избрание банка для создания накопительного счета – важный и ответственный шаг.

Чтобы принять правильное решение, нужно оценить финансовую организацию не по одному, а сразу по нескольким меркам.

Мерила выбора банка для оформления вклада:

Надежность учреждения.

Ежегодно финансовые порталы при поддержке экспертов, в том числе – и государственных, составляют рейтинг наиболее надежных банков.

Обязательно ознакомьтесь с этим рейтингом и выбирайте финансовое учреждение из первой десятки списка.

самые надежные банки Украины (2016 год):

самые надежные банки России (2016 год):

самые надежные банки мира (2016 год):

Депозитную программу банка.

Если выбираете банковскую организацию, чтобы открыть накопительный счет, то, естественно, вас должно интересовать:

- какие варианты депозитов он может предложить;

- насколько высокие проценты готов платить;

- выгоден ли для вас договор и не содержит ли он подводных камней и т.д.

Получить нужную информацию вы можете либо на официальном сайте финансового учреждения, либо при личном разговоре с менеджером.

Покрытие рынка.

Не в последнюю очередь вас должно интересовать, есть ли представительства выбранного банка в вашем городе, достаточно ли банкоматов (особенно, если вы открываете вклад с ежемесячной выплатой) и т.д.

Участие банка в государственной программе защиты вкладов и процентное соотношение его капитальных инвестиций.

Это очень важные моменты, которые позволят вам сделать правильный выбор.

Лучше выбирать банковские организации с иностранным капиталом – они считаются более надежными, чем отечественные.

При этом не стоит доверять финансовому учреждению, которое не участвует в государственной программе защиты вкладов, какие бы высокие проценты вам не предлагали.

Отзывы других клиентов.

Ознакомившись с ними, вы узнаете:

- удобен ли онлайн-банкинг;

- не придется ли слишком долго торчать в очередях;

- вежливы ли кассиры и менеджеры и т.д.

В принципе, эта информация второстепенна, вас больше должна интересовать надежность банка и % по вкладу, но, согласитесь, всегда приятно быть клиентом учреждения с безупречным сервисом.

Как насчитываются самые высокие проценты по вкладам?

Банковскими организациями управляют неглупые люди, которые, прежде всего, заботятся о своем доходе, а затем уж о сохранении и приумножении денег своих клиентов.

Вы должны это понимать и не питать больших иллюзий в отношении банкиров.

Снимите розовые очки, прежде чем оформлять вклад – это поможет вам найти наиболее привлекательный вариант.

Каждый из работающих банков не случайно предлагает такое обилие депозитов. Их цель – сбить вас с толку и заключить договор с выгодой для себя.

Национальные банки РФ и Украины вроде бы и должны стоять на защите прав вкладчиков коммерческих финансовых учреждений, но делают они это не слишком успешно.

И все же вы должны знать, что согласно требованиям:

- Центробанка РФ проценты на вклад начисляются ежедневно;

- Национального банка Украины процентная ставка по депозиту в коммерческом финучреждении не может быть ниже той, что установил Нацбанк.

А вот во всем остальном частные корпорации имеют свободу действий, поэтому могут предлагать как хорошую прибыль по накопительному счету, так и куда менее прибыльные варианты, с капитализацией процентной ставки депозита и без нее, с возможностью прервать договор досрочно и с отсутствием такой возможности.

Уже клиенту предстоит разобраться в том, как начисляются проценты по вкладу и насколько эта ставка будет высокой.

Если вы не можете справиться с этим самостоятельно, можно обратиться за помощью к консультанту или найти нужную вам информацию на одном из многочисленных финансовых порталов.

Выбор лучших порталов предлагает вот этот сайт http://www.bravica.com/ru/prime/finance.htm.

В каком банке самые высокие проценты по вкладам: обзор российских и украинских финучреждений

Большинство вкладчиков оформляют депозит либо в отечественных банках, либо в иностранных, но тех, что работают в их стране и имеют лицензию Центробанка РФ или Нацбанка Украины.

И это правильно, если у вас не так много денег для инвестирования, вы плохо разбираетесь в вопросах мировых финансов и экономики, не имеете возможности обратиться за профессиональной помощью и редко выезжаете за границу.

И в своей стране можно найти надежный банк с привлекательными предложениями по накопительным счетам.

В каком банке Украины самый высокий процент по вкладам?

2016 год был не лучшим годом для банковской системы Украины: многие финансовые учреждения закрылись, вкладчики, опасаясь потерять свои деньги, ликвидировали депозиты.

Те банки, что уцелели, стали привлекать вкладчиков достаточно высокими процентами (особенно это касается гривневых вложений) и разнообразными бонусами.

Самые привлекательные варианты (до 24% годовых) в 2016 году предлагал «Платинум Банк».

А вот минимальную процентную ставку (чуть больше 10%) получали вкладчики «Райффайзен Банка Аваля», когда оформляли накопительный счет «Классический».

Рейтинг банков, что предлагают самые высокие проценты выглядит так:

Что касается долларовых накопительных счетов, то в этом случае процентные ставки не слишком высокие.

Наиболее щедрый − по-прежнему «Платинум Банк».

Его руководители предлагают оформить счет сроком на 1 год под 10,5%.

А вот минимальная ставка по долларовым инвестициям среди украинских банков была на уровне 0,15%.

Банки Украины, что предлагают наиболее высокий процент за вклады в долларах (от 10,5 – 7%) – это:

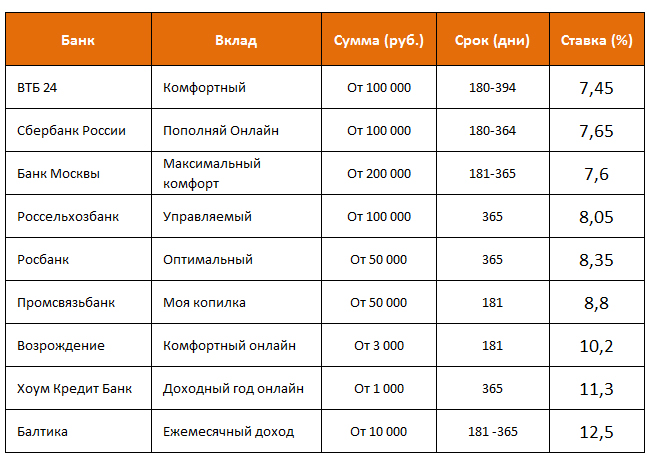

В каком банке России самый высокий процент по вкладу?

Банки России менее щедры, чем их коллеги из Украины.

При открытии рублевого вклада клиенты могут рассчитывать максимум на 10%, а вот проценты по долларовым депозитам и вовсе мизерные (чуть больше 1%).

Пятерка наиболее выгодных предложений по рублевым вложениям в российских финансовых учреждениях будет выглядеть так:

Долларовые вклады с наиболее высокими процентами предлагают вот такие банки России:

Если вас интересует вложение в наиболее надежном российском финансовом учреждении «Сбербанке», то наибольшую выгоду вы можете получить по рублевому депозиту «Добрый год», который оформляется сроком на 3 месяца.

Наиболее выгодный вклад в долларах – «Сохраняй онлайн», поскольку процентная ставка здесь – 1,25%.

Больше информации можно найти на официальной странице «Сбербанка»: http://data.sberbank.ru/moscow/ru/person/contributions/?base=beta.

Как выбрать надежный банк с высокими процентами по вкладам, рассказано в видео:

Если вы хотите найти самые высокие проценты по вкладам, то придется провести сравнительный анализ банковских предложений своей страны и выбрать оптимальный для себя вариант.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

Определение вклада в наверстывание

Что такое дополнительный взнос?

Последующий взнос — это вид пенсионных сбережений, который позволяет людям в возрасте 50 лет и старше делать дополнительные взносы на счета 401 (k) и индивидуальные пенсионные счета (IRA). Когда делается догоняющий взнос, общий взнос будет больше стандартного лимита взноса.

Закон об экономическом росте и сокращении налоговых льгот от 2001 года (EGTRRA) создал положение о дополнительных взносах, что позволило пожилым работникам откладывать больший заработок на пенсию.Взаимодействие с другими людьми

Ключевые выводы

- Досмотр разрешен для работников в возрасте 50 лет и старше.

- На 2020 и 2021 годы эти работники могут внести в IRA дополнительно 1000 долларов сверх стандартного лимита взносов в 6000 долларов.

- Для участников 401 (k) предельный размер дополнительных взносов составляет 6500 долларов США на 2020 и 2021 годы сверх стандартного лимита взносов в размере 19 500 долларов США.

Как работают взносы в догонку

Первоначально срок действия дополнительных взносов в рамках EGTRRA истекал в конце 2010 года.Тем не менее, Закон о пенсионной защите 2006 года сделал пенсионные взносы постоянными и другие положения, связанные с пенсиями.

- На 2020 и 2021 годы лимит ежегодных взносов в IRA составляет 6000 долларов в год, в то время как предел дополнительных взносов для работников 50 лет и старше остается на уровне 1000 долларов.

- Для работников от 50 и старше, которые участвуют в планах 401 (k), 403 (b), большинстве 457 или в программе сбережений федерального правительства, ставка наверстывания составляет 6500 долларов на 2020 и 2021 годы. Взносы ограничены до 19 500 долларов.

- Для планов SIMPLE 401 (k) дополнительный взнос составляет 3000 долларов на 2020 год.

$ 6,3 трлн

Сколько работников сэкономили в планах 401 (k) по состоянию на март 2020 г.

Взносы на откуп и общая механика пенсионных планов

Работники могут вносить дополнительные взносы в различные пенсионные планы, включая популярный план 401 (k), спонсируемый сотрудниками. Те, у кого нет плана, спонсируемого сотрудниками, могут внести свой вклад в традиционную IRA или Roth IRA.Другие варианты включают ПРОСТОЙ IRA и Упрощенную пенсию работника (SEP). Важно иметь один из этих пенсионных планов и рано начинать вносить взносы, чтобы в дальнейшем не было необходимости делать дополнительные взносы.

По данным Института инвестиционных компаний, по состоянию на июнь 2020 года более 58 миллионов активных участников 401 (k) имели пенсионные активы на сумму 6,3 триллиона долларов. Однако реформы последних лет пошли на пользу сотрудникам.

В дополнение к дополнительным взносам средний план предлагает около двух десятков различных вариантов инвестирования, которые уравновешивают риск и вознаграждение в соответствии с предпочтениями сотрудников. Многие расходы фонда и комиссии за управление остались на уровне или даже снизились, что сделало вариант 401 (k) доступным для большего числа работников. Более широкое понимание 401 (k) s за счет инициатив по обучению и раскрытию информации будет и дальше стимулировать участие.

Более широкое понимание 401 (k) s за счет инициатив по обучению и раскрытию информации будет и дальше стимулировать участие.

В то время как план 401 (k) финансируется за счет долларов до вычета налогов (что приводит к налоговому сбору при снятии средств в будущем), Roth 401 (k) — это еще один тип спонсируемого работодателем пенсионного счета, который финансируется из денег после уплаты налогов .Roth 401 (k) имеет несколько преимуществ в зависимости от вашей налоговой ситуации при выходе на пенсию и других факторов.

401 (k) и вклад ИРА: вы можете сделать и то, и другое

Даже если вы участвуете в плане 401 (k) на работе, вы все равно можете вносить вклад в IRA Roth и / или традиционный IRA, если вы соответствуете требованиям IRA. Возможно, вы не сможете получить налоговый вычет для ваших традиционных взносов в IRA, если у вас также есть 401 (k), но это не повлияет на сумму, которую вам разрешено внести — до 6000 долларов США или 7000 долларов США с наверстывающим взносом для тех, кто 50 и старше, на 2021 год.Взаимодействие с другими людьми

Обычно имеет смысл внести достаточно средств на ваш счет 401 (k), чтобы получить максимальный соответствующий взнос от вашего работодателя. Но после этого добавление IRA к вашему пенсионному миксу может предоставить вам больше возможностей для инвестиций и, возможно, более низкие сборы, чем ваши сборы 401 (k). Roth IRA также даст вам источник не облагаемого налогом дохода после выхода на пенсию.

Вот правила, которые вам нужно знать.

Ключевые выводы

- Наличие на работе учетной записи 401 (k) не влияет на ваше право делать взносы в IRA.

- Тем не менее, будут ли вычитаться ваши традиционные взносы в IRA, будет зависеть от вашего дохода.

- Ваш доход также повлияет на то, сколько денег вы можете вложить в Roth IRA.

IRA Право на участие и ограничения взносов

Пределы взносов как для традиционных ИРА Рота, так и для ИРА Рота составляют 6000 долларов в год плюс дополнительный взнос в размере 1000 долларов для лиц старше 50 лет на налоговые годы 2020 и 2021. Вы можете разделить свои взносы между двумя типами, но ваш общий взнос составляет все еще ограничен 6000 или 7000 долларов.Традиционные ИРА и ИРА Рота также имеют разные правила в отношении ваших взносов.

Вы можете разделить свои взносы между двумя типами, но ваш общий взнос составляет все еще ограничен 6000 или 7000 долларов.Традиционные ИРА и ИРА Рота также имеют разные правила в отношении ваших взносов.

Для традиционной IRA

Взносы в традиционный IRA часто не облагаются налогом. Но если у вас есть план 401 (k) или любой другой план, спонсируемый работодателем, ваш модифицированный скорректированный валовой доход (MAGI) будет определять, какую часть вашего взноса вы можете вычесть — если таковая имеется. В следующей таблице нет данных. это вниз:

| Вычет из взносов IRA, если у вас также есть план работодателя (2021) | ||||

|---|---|---|---|---|

| Налоговый статус | Доход до вычета полного взноса | Доход для частичного вычета | Выше этого дохода нет вычетов | Лимит взносов |

| Одноместный | Менее 66 000 долл. США | от 66 000 до 76 000 долларов | Более 76 000 долл. США | 6000 долларов США + 1000 долларов США, если вам 50+ |

| Женат, имеет собственное 401 (k) | Менее 105 000 долл. США | 105 000–125 000 долл. США | Более 125 000 долл. США | 6000 долларов за штуку + еще 1000 долларов, если вам 50+ |

| Женат, супруг 401 (к) | Менее 198 000 долл. США | 198 000–208 000 долл. США | Более 208 000 долл. США | 6000 долларов за штуку + еще 1000 долларов, если вам 50+ |

| Женат, имеет 401 (k), подает декларацию | $ 0 | 0–10 000 долл. США США | Более 10 000 долл. США | 6000 долларов США + 1000 долларов США, если вам 50+ |

Публикация IRS 590-A объясняет, как рассчитать ваш вычитаемый взнос, если вы или ваш супруг (а) охвачены планом 401 (k).Взаимодействие с другими людьми

Даже если вы не имеете права на вычитаемый взнос, вы все равно можете получить выгоду от роста отложенных по налогам инвестиций в IRA, сделав невычитаемый взнос. Если вы это сделаете, вам нужно будет подать форму IRS 8606 вместе с налоговой декларацией за год.

Для Roth IRA

С IRA Roth, которые не предоставляют авансовых налоговых льгот, не имеет значения, есть ли у вас план работодателя. То, сколько вы можете внести или можете ли вы вообще вносить, зависит от вашего налогового статуса и вашего дохода за год.Взаимодействие с другими людьми

В этой таблице показаны текущие пороговые значения дохода:

| Взносы Roth IRA (2021 г.) | ||||

|---|---|---|---|---|

Налоговый статус | Доход на полный взнос | Доход по частичному взносу | Взнос не разрешен | Лимит взносов |

Одноместный | Менее 125 000 долларов США | 125 000–140 000 долл. США | Более 140 000 долларов США | 6000 долларов США + 1000 долларов США, если вам 50+ |

Женат, подает совместно | Менее 198 000 долларов США | 198 000–208 000 долл. США | Более 208 000 долларов США | 6000 долларов за штуку + еще 1000 долларов, если вам 50+ |

женат, подача отдельно | $ 0 | 0–10 000 долл. | Более 10 000 долларов США | 6000 долларов США + 1000 долларов США, если вам 50+ |

ИРА супругов

Чтобы внести свой вклад в IRA, вы, как правило, должны иметь заработанный доход.Однако есть исключение для супружеских пар, где только один супруг работает вне дома. Это супружеская ИРА. Это позволяет работающему супругу вносить вклад в IRA неработающего супруга и вдвое увеличивать пенсионные сбережения семьи. Вы можете открыть супружеский IRA либо как традиционный, либо как счет Roth.

Что делать, если вы вносите слишком много?

Если вы обнаружите, что внесли в свой IRA больше, чем вам разрешено, вы захотите снять сумму своего сверхвзноса и как можно быстрее.Несвоевременное выполнение этого требования может привести к тому, что вы будете обязаны платить акцизный налог в размере 6% ежегодно с суммы, превышающей установленный лимит.

Штраф не взимается, если вы снимаете деньги до того, как подадите налоговую декларацию за год, в котором был сделан взнос. Вам также необходимо будет подсчитать, сколько ваших дополнительных взносов было заработано, пока они находились в IRA, и снять эту сумму со счета. , а также.

Прибыль от инвестиций также должна быть включена в ваш валовой доход за год и облагаться налогом соответствующим образом.Более того, если вам меньше 59,5 лет, вы должны будете выплатить 10% штраф за досрочное снятие средств с этой суммы.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем

редакционная политика.

Налоговая служба.«Традиционные ИРА и Рота».

По состоянию на 5 марта 2021 г.Налоговая служба. «Темы выхода на пенсию — пределы взносов IRA». По состоянию на 5 марта 2021 г.

Налоговая служба. «Рот IRA». По состоянию на 5 марта 2021 г.

Налоговая служба. «Публикация 590-A (2020) Вклады в индивидуальные пенсионные соглашения (IRA)». По состоянию на 7 марта 2021 г.

Налоговая служба. «Лимиты удержания IRA на 2021 год — Влияние измененного AGI на удержание, если на вас распространяется пенсионный план на работе.»По состоянию на 5 марта 2021 г.

Налоговая служба. «Инструкции по заполнению формы 8606.» По состоянию на 5 марта 2021 г.

Налоговая служба. «Сумма взносов Roth IRA, которую вы можете сделать на 2021 год». По состоянию на 5 марта 2021 г.

Налоговая служба. «Что, если я сниму деньги со своего IRA?» По состоянию на 5 марта 2021 г.

По состоянию на 5 марта 2021 г.

По состоянию на 5 марта 2021 г.Сравнить счета

Раскрытие информации рекламодателя

×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Соответствует ли 401 (k) моего работодателя моему максимальному взносу?

Короткий и простой ответ — нет. Соответствующие взносы работодателя не засчитываются в ваш максимальный лимит взносов, установленный налоговой службой (IRS). Тем не менее, IRS устанавливает ограничение на общий взнос в 401 (k) как со стороны работодателя, так и со стороны работника.

Ключевые выводы

- Вы можете внести до 19 500 долларов в свой 401 (k) в 2020 и 2021 годах или 26 000 долларов, если вам 50 лет и старше.

- Любое совпадение с работодателем, полученное вами, не учитывается в этом лимите.

- Существует ограничение на общие взносы в 401 (k) как со стороны работника, так и со стороны работодателя.

- Те же ограничения применяются к планам 403 (b) и 457, а также к Сберегательной программе федерального правительства.

Лимиты взносов на 2020 и 2021 годы

В 2020 году вы можете внести до 19 500 долларов из собственных средств в свой 401 (k) и 26 000 долларов, если вам 50 лет и старше (по сравнению с 19 000 и 25 000 долларов соответственно в 2019 году).Эти цифры останутся неизменными на 2021 год.

Это также ограничения на 2020 и 2021 годы для ряда пенсионных планов сотрудников, которые напоминают план 401 (k), включая план 403 (b), большинство планов 457 и собственный план сбережений федерального правительства.

Существует ограничение на общую сумму взносов как работника, так и работодателя. Он не может превышать меньшее из 100% заработной платы сотрудника или определенный лимит. Предел в 2020 году составляет 57000 долларов США или 63 500 долларов США для лиц в возрасте 50 лет и старше.В 2021 году эти цифры немного вырастут до 58000 долларов, или 64500 долларов.

IRS налагает ограничения на взносы 401 (k) высокооплачиваемых сотрудников. В 2021 году высокооплачиваемые сотрудники могут использовать только первые 2

долларов дохода при расчете максимально возможных взносов.

Общие сведения об ограничениях взносов в план 401 (k)

План 401 (k) и варианты, упомянутые выше, представляют собой планы долгосрочных сбережений, разработанные, чтобы помочь людям накопить свои пенсионные сбережения.Все они являются «квалифицированными» планами, как говорят IRS. Это означает, что у них есть определенные налоговые льготы для работника, работодателя или того и другого.

Налоговое преимущество для сотрудников в большинстве случаев заключается в том, что их взносы вычитаются из валового дохода, а не из чистого дохода, что снижает получаемую на руки зарплату. Меньшая заработная плата на дому означает более низкие налоги, смягчающие удар, а деньги идут на инвестиционный счет неделя за неделей, создавая долгосрочную чистую стоимость.

Для некоторых планов 401 (k) работодатели могут компенсировать определенный процент взносов своих сотрудников, но это строго добровольно.По данным Fidelity Investments, среди работодателей, предлагающих такую же зарплату, в конце первого квартала 2020 года средний показатель составлял около 4,7% от валовой заработной платы сотрудника. сказать вам, что не использовать это в полной мере — это чушь.

Взносы в 401 (k) s и другие пенсионные планы ограничены IRS, чтобы не дать высокооплачиваемым работникам получить больше, чем средний работник, от налоговых льгот, которые они предоставляют.

Другие пенсионные планы

Пределы взносов на 2020 и 2021 годы одинаковы для нескольких других квалифицированных пенсионных планов, которые не так хорошо известны, как 401 (k). К ним относятся следующие:

403 (б) Планы

Этот пенсионный план предназначен в первую очередь для сотрудников государственных образовательных учреждений, некоммерческих организаций и больниц. Он часто имеет структуру аннуитета или пенсионного плана, который выплачивается регулярными взносами после выхода на пенсию.Это отличается от счета 401 (k), который представляет собой единовременный счет, который сотрудник может получить после выхода на пенсию.

457 Планы

Эти планы доступны в первую очередь для государственных служащих, таких как полицейские и пожарные. В отличие от 401 (k), план 457 не предусматривает 10% налогового штрафа за досрочное снятие средств.

Сберегательный план

Это исключительно для сотрудников федерального правительства и военнослужащих. На это также влияют изменения, внесенные Законом SECURE (Подготовка каждого сообщества к пенсионному повышению), который в основном вступил в силу.в январе 2020 года.

401 (k) Ограничения взносов на 2020 и 2021 годы

Планы

401 (k) — отличный способ сэкономить на пенсии, но поскольку 401 (k) имеют налоговые льготы, IRS устанавливает лимит на то, сколько вы — и ваши работодатель — может вносить свой вклад в ваш 401 (k) в год.

Вот максимум, который вы можете поместить в 401 (k) на 2020 и 2021 годы:

Если вам меньше 50 лет, ваш максимальный взнос 401 (k) составляет 19 500 долларов.

Если вам 50 лет и старше, ваш максимальный взнос 401 (k) составляет 26 000 долларов.

Каков максимальный взнос работодателя 401 (k) на 2020 год?

Существует более высокий предел, если ваш работодатель вносит взносы в ваш 401 (k). Работодатели, которые соответствуют взносам сотрудников 401 (k), часто делают это от 3% до 6% от заработной платы сотрудника. Таким образом, если вы зарабатываете 50 000 долларов и вносите 5% от своей зарплаты (2,500 долларов), а ваш работодатель соответствует этим 5%, вы добавляете 5000 долларов на свой баланс каждый год.

На 2020 год ваши общие взносы 401 (k) — от вас самих и вашего работодателя — не могут превышать 57 000 долларов США или 100% вашей компенсации, в зависимости от того, что меньше.В 2021 году этот лимит вырастет до 58000 долларов.

401 (k) общая сумма взносов 2020 и 2021

2020 401 (k) предел взносов | 2021 401 (k) предел взносов | |

|---|---|---|

63 500 долларов (включая дополнительные взносы) |

Могу ли я внести 100% своей зарплаты в мой 401 (k)?

Это зависит от вашей зарплаты.Максимальный размер взноса составляет 19 500 долларов для лиц младше 50 или 26 000 долларов для лиц старше 50 лет.

Существуют ли отдельные ограничения для Roth 401 (k) s?

Нет. Roth 401 (k) имеют тот же лимит взносов, что и обычные 401 (k). На 2020 и 2021 годы этот лимит составляет 19 500 долларов. Вы можете делать взносы как на традиционный счет 401 (k), так и на счет Roth 401 (k) в один и тот же год, если общая сумма ваших взносов не превышает эту сумму. Если вы выбираете между ними, узнайте о различиях между Roth и традиционным 401 (k).

Реклама

| Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакцией. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула оценки для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, инвестиционные возможности, поддержку клиентов и возможности мобильных приложений. |

Существуют ли ограничения дохода для 401 (k) s?

Хотя универсального предела дохода для взносов 401 (k) не существует, в некоторых случаях IRS действительно налагает ограничения на взносы для «высокооплачиваемых сотрудников», когда компания сталкивается с непропорционально высокими уровнями взносов среди своих работников.У IRS есть тест, который помогает работодателям, спонсирующим планы 401 (k), оценить, участвуют ли сотрудники в их плане на уровне, пропорциональном их компенсации.

Если тест определяет, что люди с разными уровнями вознаграждения не участвуют в том порядке, который IRS считает пропорциональным, уровни взносов сотрудников для высокооплачиваемых сотрудников могут быть снижены. В этих случаях вашему работодателю может потребоваться вернуть часть излишка ваших взносов.

IRS определяет высокооплачиваемого сотрудника одним из двух способов:

Физическое лицо, которому принадлежало более 5% доли в бизнесе в любое время в течение года или предыдущего года, независимо от того, сколько они были оплачены.

Физическое лицо, получившее более 130 000 долларов от бизнеса в предыдущем году и, если работодатель ранжирует сотрудников по компенсации, входило в 20% лучших.

Могу ли я получить 401 (k) и IRA?

Да. IRA являются отличным дополнением к пенсионным сбережениям в дополнение к 401 (k), если вы вносите достаточно, чтобы получить полное совпадение от вашего работодателя, или если вы планируете максимально увеличить свой 401 (k). Если вы не получили совпадения по вашему 401 (k) или у него ограниченные возможности инвестирования или высокие комиссии, возможно, стоит инвестировать в первую очередь в IRA.Ежегодный лимит взноса для IRA в 2020 и 2021 годах составляет 6000 долларов США или 7000 долларов США, если вам 50 лет и старше.

Что произойдет, если я по ошибке превыслю свой предел 401 (k)?

Если вы слишком много вкладываете в свой 401 (k) и заметили свою ошибку до 15 апреля, вы, вероятно, сможете исправить ее вместе со своим работодателем. Вам нужно будет уведомить администратора вашего плана. Они вернут вам лишние деньги, и вы получите новый W-2 и заплатите налоги с новой общей налогооблагаемой заработной платы.

Если вы не обнаружите ошибку до дня уплаты налогов, возможно, вам придется заплатить налоги дважды на сумму, которую вы внесли сверх установленного лимита.Это связано с тем, что избыточный взнос не может быть вычтен из ваших налогов в том году, в котором он был внесен, и потому, что IRS по-прежнему будет считать эти деньги облагаемыми налогом при их распределении.

Пенсионные темы — Взносы | Налоговая служба

Взнос — это сумма, которую работодатель и работники (включая самостоятельно занятых лиц) вносят в пенсионный план.

Лимиты взносов и пособий

Существуют пределы того, сколько работодатели и сотрудники могут ежегодно вносить в план (или IRA).В плане должно быть прямо указано, что взносы или пособия не могут превышать определенные ограничения. Лимиты различаются в зависимости от типа плана.

Базовый лимит отсрочки по выбору

Базовый предел отсрочки по выбору составляет 19 500 в 2020 и 2021 годах, 19 000 долларов в 2019 году, 18 500 долларов в 2018 году и 18 000 долларов в 2015–2017 годах, или 100% от вознаграждения сотрудника, в зависимости от того, что меньше. Предел отсрочки по выбору для планов SIMPLE составляет 100% компенсации или 13 500 долларов США в 2020 и 2021 годах, 13 000 долларов США в 2019 году и 12500 долларов США в 2018 году.Денежные взносы также могут быть разрешены, если сотруднику 50 лет и старше.

Если общая сумма взносов сотрудника превышает предел отсрочки, разница включается в валовой доход сотрудника.

Срок внесения отсрочек по выбору

Работодатели должны вносить взносы сотрудников на доверительные или индивидуальные счета пенсионного плана, как только они могут быть разумно отделены от общих активов работодателя. Министерство труда устанавливает правило безопасного 7-дневного рабочего дня для взносов сотрудников в планы с менее чем 100 участниками.

Если вы не передали сотрудникам отсрочки по выбору как можно скорее, узнайте, как вы можете исправить эту ошибку.

Взносы работодателей

- Соответствующие взносы работодателя. Если документ плана позволяет, работодатель может сделать соответствующие взносы для работника, который вносит отсрочки по выбору (например, 50 центов за каждый отсроченный доллар). Соответствующие взносы работодателя могут быть дискреционными (вноситься в одни годы и не в другие, в зависимости от решения компании) или обязательными, как в планах ПРОСТОЙ и план Safe Harbor 401 (k).

Дискреционные или невыборные взносы работодателя. Если документ плана разрешает, работодатель может делать взносы для участников, кроме соответствующих взносов. Эти взносы производятся от имени всех сотрудников, которые являются участниками плана, включая участников, которые предпочитают не вносить выборные отсрочки.

Виды взносов работников

- Снижение заработной платы / отсрочка по выбору взносы — это отчисления сотрудников до вычета налогов, которые обычно составляют процент от вознаграждения работника.Некоторые планы позволяют сотруднику вносить определенную сумму в долларах в каждый платежный период. Планы 401 (k), 403 (b) или SIMPLE IRA могут разрешать выборные отсроченные взносы.

- Назначенные взносы Roth — это тип выборных взносов, которые, в отличие от выборных взносов до налогообложения, в настоящее время включаются в валовой доход, но не облагаются налогом при распределении. 401 (k), 403 (b) и государственные планы 457 (b) могут их разрешить. Если план разрешает определенные взносы Roth, он также должен предлагать выборочные отсроченные взносы до вычета налогов.

- Взносы после уплаты налогов — это взносы в форме компенсации (кроме взносов Roth), которые работник должен включить в доход в своей налоговой декларации. Если план допускает отчисления после уплаты налогов, они не исключаются из дохода, и работник не может удержать их в своей налоговой декларации.

- Дополнительные взносы Если это разрешено планом 401 (k), 403 (b), правительственным 457 (b), SARSEP или SIMPLE IRA, участники в возрасте 50 лет и старше на конец календарного года также могут ловить -вверх выборочные отсрочки взносов сверх основного лимита выборных отсрочек.

Дополнительные ресурсы

Годовой лимит взносов на 2021 год | FINRA.org

Ежегодные лимиты взносов IRS периодически увеличиваются из-за инфляции, но они не увеличиваются каждый год. Имейте в виду, что в некоторых планах 457 и плане TSP есть несколько обстоятельств, когда вы можете вносить взнос, превышающий годовые лимиты. Кроме того, максимальный взнос в IRA Roth и максимальный вычитаемый взнос в традиционный IRA могут быть уменьшены в зависимости от вашего дохода.

| Продукт | Максимальный годовой лимит взноса |

|---|---|

| Традиционный IRA и Roth IRA | 6000 долларов США, плюс 1000 долларов США, если 50 лет и старше (Предел распространяется на общую сумму взносов в для всех традиционных IRA или Roth IRA) |

| Традиционный 401 (k) и 403 (b) | 19 500 долл. США, плюс 6500 долл. США, если возраст 50 лет и старше |

| Roth 401 (k) и 403 (b) | 19 500 долл. США, плюс 6500 долл. США, если возраст 50 лет и старше |

| 457 | 19 500 долл. США, плюс 6500 долл. США для лиц старше 50 лет; возможность наверстать упущенное при приближении выхода на пенсию |

| Накопительный план | 19 500 долл. США, плюс 6500 долл. США, если возраст 50 лет и старше |

| СЕН ИРА | 25% вашего чистого дохода от самозанятости, но не более 58 000 долларов США |

| ПРОСТОЙ ИРА | 13 500 долл. США, плюс 3000 долл. США, если возраст 50 лет и старше |

2021 Пределы пенсионных взносов и диапазоны доходов: что нужно знать

Если вы активно планируете пенсионные накопления или хотите увеличить свои сбережения в этом году, возможно, вы уже знаете, что лимиты пенсионных взносов в 2021 году останутся прежними.Давайте разберемся, что это и другие недавние изменения могут означать для ваших пенсионных планов, независимо от того, накапливаете ли вы уже или только начинаете.

Кратко о лимитах пенсионных взносов на 2021 год

Пределы взносов в 2021 налоговом году не увеличились, но вы все равно можете продолжать успешно выходить на пенсию.

Вкладчики в возрасте 50 лет и старше могут продолжать откладывать больше денег в план своего работодателя (если это разрешено планом), чтобы помочь в достижении своих пенсионных целей, называемых дополнительными взносами.

И если вы не совсем готовы максимально использовать свои пенсионные сбережения в этом году, подумайте о постепенном увеличении своих взносов, чтобы откладывать больше для безопасного выхода на пенсию.

В некоторых пенсионных планах установлен нижний предел, поэтому уточняйте детали плана своего работодателя.

Обновления лимитов дохода для взносов Рот IRA

Если вы уже вносите свой вклад в план, спонсируемый работодателем, например план 401 (k), вы также можете внести свой вклад в традиционный IRA. Но существуют ограничения на то, что вы можете вычесть из налогов в зависимости от вашего дохода.В 2021 году эти диапазоны доходов увеличились (подробную информацию можно найти на веб-сайте IRS). В зависимости от того, сколько денег вы зарабатываете, вы можете вычесть больше ваших взносов в IRA из ваших налогов.

В то время как традиционные IRA не подлежат ограничению дохода, IRA Рота ограничены. Этот лимит увеличен на 2021 год.

Для получения дополнительной информации о лимитах налоговых вычетов IRA ознакомьтесь с параметрами IRS для тех, кто охвачен или не охвачен пенсионным планом на работе.

2021 Увеличение лимитов взносов в HSA

Если вы уже исчерпали свои 401 (k) или другие пенсионные взносы, вы можете подумать о том, чтобы вложить доллары до налогообложения на HSA (сберегательный счет для здоровья), если он у вас есть.HSA помогает тем, у кого есть планы медицинского страхования с высокой франшизой, сэкономить налоги на деньгах, предназначенных для покрытия медицинских расходов, не покрываемых планом.

В отличие от счета с гибкими расходами (FSA), который имеет положение «используй или потеряй», активы, которые вы вносите в HSA, являются вашими на долгий срок и могут продлеваться каждый год. Кроме того, он предлагает тройное налоговое преимущество: вкладываемые деньги не облагаются налогом, они растут без налогов, и вы не облагаетесь налогом, когда вы берете деньги для оплаты квалифицированных медицинских расходов.

Использование увеличенных лимитов взносов в HSA на 2021 год может помочь вам оплачивать медицинские расходы при выходе на пенсию.

Когда вы еще не начали откладывать на пенсию (пока)

Независимо от того, насколько вы далеки от пенсии, не ругайте себя за то, что не начали раньше. Важно начать.

Сделайте первый шаг, отложив небольшую сумму денег. Затем увеличивайте его со временем, когда сможете себе это позволить. Прочтите «5 шагов к созданию пенсионного плана», чтобы помочь вам начать работу.

«Конечно, если ваш работодатель предлагает соответствующий взнос в своем плане 401 (k), постарайтесь выделить достаточно, чтобы получить это соответствие, увеличив ставку взноса», — говорит Хизер Уинстон, помощник директора по финансовым консультациям и планированию в Принципале ® .Компания может помочь вырастить ваше гнездовое яйцо, и эти бесплатные деньги могут перетекать к вам.

Один простой шаг

«Начать никогда не поздно. Подумайте, когда вы получите повышение зарплаты, премию или единовременную выплату. Используйте это в своих интересах. Если ваша зарплата повышается на 3%, вы, скорее всего, не упустите 1 или 2% от этой суммы и потратите их на пенсию », — говорит Уинстон.

Допустим, вы находите способы сэкономить всего 25 долларов в неделю. Со временем это может измениться.