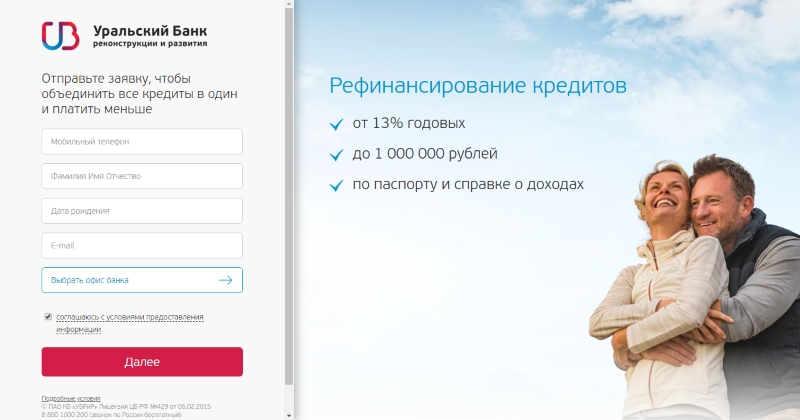

Самое выгодное рефинансирование: Выгодное рефинансирование кредитов банков с низкой процентной ставкой — «Альфа-Банк»

Кредит на рефинансирование кредитов других банков

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

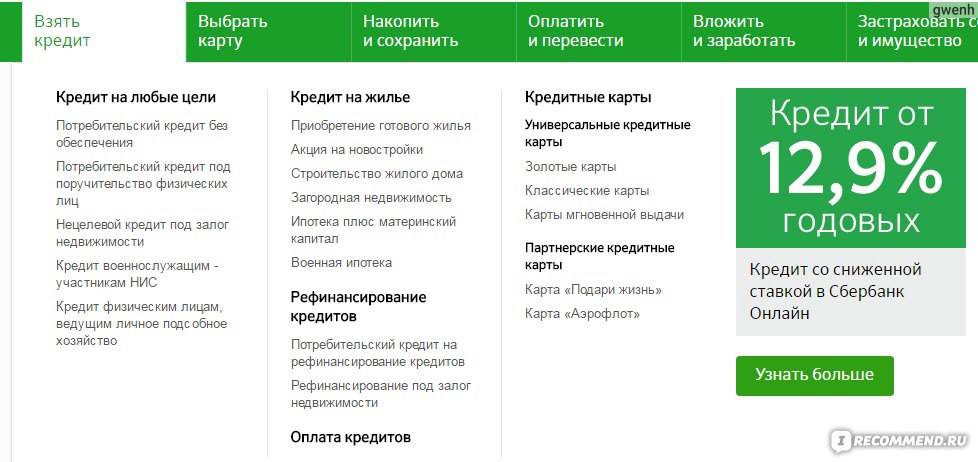

| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

|

| от 300000 до 3373000 |

от 6,8% до 7,5%

| от 1 года до 25 лет | от 10% | 20-45 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

Заявка

| |

|

| от 300000 до 6 млн. |

от 0,1% до 6,1%

| от 1 года до 30 лет | от 15% | 21-75 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 500000 до 26 млн. |

от 7,89% до 10,99%

| от 1 года до 30 лет | 21-65 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Нецелевой / Рефинансирование |

| ||

|

| от 500000 до 6 млн. |

4,99%

| от 1 года до 30 лет | от 15% | 21-65 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| до 6 млн. |

6,09%

| от 1 года до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 500000 до 30 млн. |

от 8,4%

| до 25 лет | от 20% | 23-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок |

| |

|

| от 500000 до 8 млн. |

9,7%

| от 3 лет до 30 лет | от 20% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок / Рефинансирование |

| |

|

| от 1 млн. до 9 млн. до 9 млн. |

от 11,5% до 12%

| от 1 года до 15 лет | от 20% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок |

| |

|

| от 100000 до 1 млн. |

от 10,5% до 11%

| от 1 года до 10 лет | от 20% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок |

| |

|

| до 6 млн. |

5,49%

| от 3 лет до 30 лет | от 15% | 21-70 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 300000 до 20 млн. |

8,5%

| до 30 лет | 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование / Повторное рефинансирование |

| ||

|

| от 300000 до 20 млн. |

от 8,5% до 9%

| от 1 года до 30 лет | от 20% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 300000 до 20 млн. |

от 8,5% до 9%

| от 1 года до 30 лет | от 20% | 21-70 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| от 500000 до 6 млн. |

4,5%

| от 1 года до 25 лет | от 20% | 21-60 (ж), 65 (м) |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

Заявка

| |

|

| от 500000 до 6 млн. |

от 3,5%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 500000 до 30 млн. |

от 7,77%

| от 3 лет до 25 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| до 40 млн. |

от 11,5%

| от 1 года до 15 лет | 18-65 |

Залог имеющейся недвижимости |

Нецелевой / Рефинансирование |

| ||

|

| от 500000 до 20 млн. |

от 7,65%

| от 3 лет до 25 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 500000 до 50 млн. |

от 7,3%

| от 3 лет до 30 лет | от 10% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 500000 до 30 млн. |

от 7,9%

| от 3 лет до 30 лет | от 10% | 21-65 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| от 500000 до 30 млн. |

от 9,7% до 10,6%

| от 3 лет до 30 лет | от 40% | 21-65 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| от 500000 до 30 млн. |

от 9% до 9,8%

| от 3 лет до 30 лет | 21-65 |

Залог имеющейся недвижимости |

Первичный рынок / Вторичный рынок |

| ||

|

| от 500000 до 12 млн. |

от 4,7% до 5,5%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| |

|

| от 500000 до 12 млн. |

от 5,9% до 6,1%

| от 3 лет до 30 лет | от 15% | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок |

| |

|

| от 500000 до 15 млн. |

от 7,6% до 8,6%

| от 3 лет до 30 лет | 21-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Рефинансирование |

| ||

|

| от 300000 до 30 млн. |

от 7,35%

| от 5 лет до 25 лет | от 10% | 19-75 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| от 300000 до 30 млн. |

от 7,65%

| от 5 лет до 25 лет | 19-75 |

Залог приобретаемой недвижимости |

Рефинансирование |

| ||

|

| от 300000 до 30 млн. |

от 7,5%

| от 5 лет до 25 лет | от 10% | 19-75 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок |

| |

|

| от 300000 до 9,5 млн. |

от 7,9% до 8,4%

| до 30 лет | 21-75 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Рефинансирование |

| ||

|

| до 20 млн. |

от 7,89%

| от 3 лет до 25 лет | 21-65 |

Залог имеющейся недвижимости |

Первичный рынок / Вторичный рынок |

| ||

|

| от 1 млн. до 12 млн. |

от 7,75%

| от 3 лет до 25 лет | 21-65 |

Залог приобретаемой недвижимости |

Рефинансирование |

| ||

|

| от 100000 |

от 14%

| от 2 мес. до 4 мес. до 4 мес. | от 10% | 18-65 |

Залог приобретаемой недвижимости |

Первичный рынок / Вторичный рынок |

| |

|

| от 600000 до 60 млн. |

от 7,4% до 8,4%

| до 30 лет | от 20% | от 21 |

Залог приобретаемой недвижимости |

Первичный рынок |

Заявка

| |

|

| от 600000 до 60 млн. |

от 7,4% до 8,4%

| до 30 лет | от 20% | от 21 |

Залог приобретаемой недвижимости |

Вторичный рынок |

Заявка

| |

|

| от 700000 до 3407000 |

от 6,9%

| от 3 лет до 25 лет | от 20% | 21-50 |

Залог приобретаемой недвижимости |

Вторичный рынок / Рефинансирование |

| |

|

| от 1 млн. |

8,75%

| от 13 мес. до 25 лет | от 15% | 21-70 |

Залог приобретаемой недвижимости |

Вторичный рынок |

| |

|

| от 600000 до 3 млн. |

11,49%

| от 1 года до 15 лет | 18-70 |

Залог имеющейся недвижимости |

Нецелевой |

| ||

|

| от 600000 до 6 млн. |

8,59%

| от 3 лет до 30 лет | 18-70 |

Залог имеющейся недвижимости |

Первичный рынок / Вторичный рынок |

| ||

|

| от 600000 до 6 млн. |

от 7,99% до 11,4%

| от 3 лет до 30 лет | 18-70 |

Залог имеющейся недвижимости, Залог приобретаемой недвижимости |

Рефинансирование |

| ||

|

| от 600000 до 6 млн. |

от 9,99% до 10,99%

| от 3 лет до 30 лет | от 15% | 18-70 |

Залог приобретаемой недвижимости |

Первичный рынок |

|

10 лучших банков, чтобы сделать рефинансирование кредита в 2021

Реклама

Рефинансирование для физических лиц ⇒

Сейчас банки снижают ставки по кредитам, и самое время либо брать новый под низкий процент, либо делать рефинансирование старых, которые вы еще не успели выплатить. Обычно его делают, чтобы собрать несколько кредитов из разных банков в один и платить их в одном лишь раз в месяц общим платежом. Но можно в 2021 году и рефинансировать единственный ваш долг для того, чтобы получить более низкую процентную ставку на остаток вашего долга.

Но можно в 2021 году и рефинансировать единственный ваш долг для того, чтобы получить более низкую процентную ставку на остаток вашего долга.

В каких банках выдают займы без отказов и проверок ⇒

Реструктуризация долга по ссуде позволяет не только уменьшить ежемесячные платежи, но и получить дополнительные деньги при сохранении размера выплат.

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Март 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, независящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, независящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

4 причины сделать рефинансирование

Немного теории прежде, чем перейти к детальному рассмотрению банков. Некоторые вообще не знают, что это такое, зачем это нужно, и чем это может вам помочь. Вот 4 причины, для чего стоит сделать рефинансирование кредитов других банков.

- Собираем все кредиты в один. У взятых

преимущества и недостатки, как выбрать банк

Однако банки предъявляют к клиентам серьезные требования. Препятствием к получению нового займа может быть плохая кредитная история. Рефинансирование – это не благотворительная акция, так как банк продолжает получать прибыль за счет процентов.

Препятствием к получению нового займа может быть плохая кредитная история. Рефинансирование – это не благотворительная акция, так как банк продолжает получать прибыль за счет процентов.

Как рефинансировать кредит

Чтобы рассчитать сумму переплаты необходимо изучить график ежемесячных платежей. Большая часть обязательного взноса используется для погашения процентов. Особое внимание нужно уделить сроку погашения и сумме выплат. При возникновении вопросов можно обратиться в техподдержку банка. В перечень расходов по обслуживанию займа нужно обязательно включить затраты на страхование.

Как найти самое выгодное предложение

Для подсчета выплат можно воспользоваться онлайн-калькулятором на сайте банка. Ставка рефинансирования может отличаться от величины, указанной в рекламном объявлении. Просмотреть актуальные предложения о рефинансировании кредитов можно на странице https://mainfin.ru/credits/refinansirovanie-kreditov.

В качестве примера можно привести процедуру рефинансирования ипотечного займа. Клиент должен быть готов к дополнительным расходам, связанным с переоформлением кредита. В перечень затрат нужно включить оценку недвижимости, оплату услуг нотариуса и страховку.

Преимущества

Можно выделить несколько преимущества рефинансирования:

1. Заемщик может рассчитывать на пересмотр графика погашения платежей. В процессе оформления документов клиент может отказаться от некоторых видов страхования. Таким способом можно снизить затраты на обслуживание кредита.

2. Банки более лояльно относятся к этой группе заемщиков. Благодаря рефинансированию можно снизить процентную ставку.

3. Клиенты сталкиваются со сложностями при погашении нескольких кредитов. Несвоевременное поступление средств приводит к серьезным штрафам. С помощью рефинансирования можно объединить сразу несколько займов.

К недостаткам рефинансирования можно отнести:

1. Расходы, которые вынужден оплачивать клиент, так как необходимо заново проходить экспертизу залогового имущества.

2. Чтобы воспользоваться более выгодными условиями потребуется новый пакет документов. Банки достаточно жестко оценивают финансовое состояние потенциальных заемщиков.

Малейшие сомнения в платежеспособности могут привести к отказу. Поэтому заемщик должен иметь безупречную деловую репутацию.

Интерфакс-Недвижимость / Правительство упростит рефинансирование ипотеки для семей с детьми

15 июня 2020, 12:16

Москва. 15 июня. ИНТЕРФАКС-НЕДВИЖИМОСТЬ – Правительство РФ поддержало законопроект вице-спикера Госдумы Ирины Яровой, упрощающий семьям с детьми переход на ипотеку с более выгодными условиями с использованием маткапитала, сообщили в понедельник в пресс-службе парламентария.

«В первую очередь, законопроект направлен на то, чтобы обеспечить более комфортные условия для семей с детьми, имеющим соцподдержку государства и снизить затраты семей на обслуживание кредита», — отметила Яровая.

Она напомнила, что президент РФ Владимир Путин поставил задачу по обеспечению доступным жильем семей со средним достатком, в том числе с помощью ипотеки, «ставка по которой должна постепенно снижаться до 9-8 % годовых и ниже».

«Также по поручению президента реализуется программа льготной ипотеки при рождении второго ребенка предусматривающая получение кредита по ставке 6%, а для дальневосточников – по 2%. Поэтому необходимо, чтобы обращения семей по рефинансированию ипотеки рассматривались банками оперативно», — подчеркнула Яровая.

Она добавила, что в настоящее время у семей возникли сложности при переоформлении имеющейся ипотеки с маткапиталом на более выгодные условия из-за необходимости предоставления ряда документов, что по факту стало непреодолимым обременением. По словам вице-спикера, законопроект позволит снять избыточные требования и упростит процесс переоформления ипотеки. Также документом решается вопрос обязательного включения сведений об использовании маткапитала в реестр прав на недвижимость. Законопроект поддержан Минфином, Минтруда, Центробанком, Дом.РФ, Советом законодателей и фракцией «Единая Россия».

По словам вице-спикера, законопроект позволит снять избыточные требования и упростит процесс переоформления ипотеки. Также документом решается вопрос обязательного включения сведений об использовании маткапитала в реестр прав на недвижимость. Законопроект поддержан Минфином, Минтруда, Центробанком, Дом.РФ, Советом законодателей и фракцией «Единая Россия».

Законопроект был внесен в Госдуму в январе 2020 года.

Рефинансирование кредитов

Если у вас в одном банке кредит на машину, в другом на ремонт, а в магазин вы ходите с кредитной картой или процент по одному кредиту превышает среднее рыночное предложение то, возможно, пора задуматься о рефинансировании — сложить все кредиты вместе и выплачивать один, в одном банке или просто выбрать более выгодную процентную ставку. В чем плюсы и минусы рефинансирования, выясняем.

Заем на новых условиях

По сути рефинансирование – это получение в банке нового займа на более выгодных условиях для полного или частичного погашения предыдущих.

То есть, если у вас несколько кредитов на разные цели в разных банках, то целесообразно объединить их в один большой по более низкой ставке.

Сегодня рефинансирование старых задолженностей остается одной из главных целей получения кредитов в России, такие данные предоставляют крупные банки, сообщает «РИА Новости».

“Рефинансировать — значит получить новый заём на более выгодных условиях, иначе в нём нет смысла. Таким образом, можно снизить процентную ставку, сумму ежемесячного платежа, увеличить срок кредита, а самое главное — заменить кредиты в нескольких банках на один и в одном”, — говорят в одном в калининградском филиале одного из российских банков.

Схема перекредитования выглядит следующим образом. Заёмщик оформляет новый кредит и имеет дальнейшие отношение лишь по данному виду кредита, предыдущие при этом закрываются.

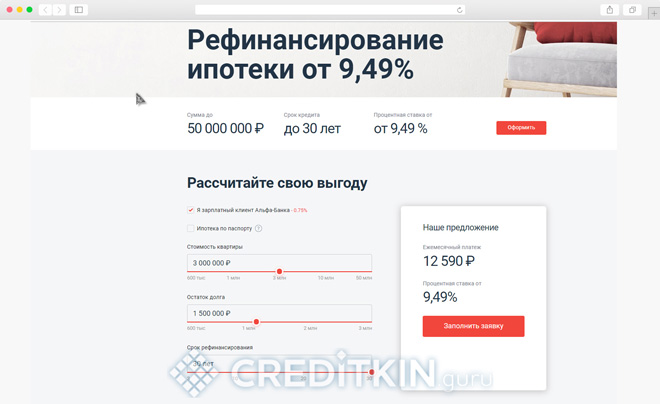

Как рефинансировать ипотеку

Еще одна причина прибегнуть к рефинансированию — ипотечный кредит. Допустим, вы взяли ипотеку несколько лет назад по ставке в 12-14 процентов годовых. Сейчас ставки по ипотеке стали более привлекательными, поэтому многие банки могут предложить вам рефинансировать ипотечный кредит на лучших условиях. Это шанс существенно уменьшить платёж по кредиту, изменить сроки ипотеки и ежемесячные выплаты.

«Конечно, стоит задуматься о рефинансировании. Если ипотека была взята несколько лет назад, под 13,5%, а сейчас есть возможность перекредитоваться под 9,5%, то такая разница весьма значительна. Ни для кого не секрет, что в ипотечных платежах не менее 60% это именно процентная часть. Поэтому если мы её в полтора раза снижаем, то это значительно», — говорит говорит кандидат экономических наук, доцент кафедры финансов и кредита КГТУ Константин Евстафьев.

Рефинансирование ипотеки — банковский продукт, подразумевающий выдачу ссуды на погашении ранее выданного ипотечного кредита. Таким образом вы перекредитовываетесь под более выгодный процент. Сегодня такие программы предлагают многие кредитные учреждения. Перекредитование даёт потребителю возможность снизить процентную ставку по ипотеке, а значит, уменьшить ежемесячные платежи. Также можно изменить — увеличить или уменьшить — сроки кредитования. Например, ваши доходы выросли, и вы можете гасить ипотеку быстрее. Или же у вас появился ребёнок, и семье стало трудно выплачивать ежемесячные взносы — рефинансирование поможет снизить их за счёт увеличения срока кредита.

Также можно изменить — увеличить или уменьшить — сроки кредитования. Например, ваши доходы выросли, и вы можете гасить ипотеку быстрее. Или же у вас появился ребёнок, и семье стало трудно выплачивать ежемесячные взносы — рефинансирование поможет снизить их за счёт увеличения срока кредита.

Кроме того, многие банки предлагают рефинонсировать ипотечный кредит совместно с потребительским на очень привлекательных для клиентов условиях.

Дадут ли мне новый кредит

Рефинансирование — по сути тот же кредит. И если у вас хорошая кредитная история, нет просрочек, а также хороший “белый” доход, то у вас есть все шансы рефинансировать ваши кредиты. Но будьте готовы, что банк будет изучать вас очень пристально. Особенно, если у вас много кредитов.

Есть ли минусы?

Минусы есть везде, в том числе, и в рефинансировании.

● Клиент несет дополнительные издержки при оформлении рефинансирования. Некоторые банки берут комиссию за рассмотрение заявки.

● Рефинансирование не всегда очень выгодно для заемщика. Как мы говорили ранее, это касается выплаты кредита аннуитетными платежами. При этом способе погашения задолженности в начале выплат заемщик обычно гасит в большей степени проценты и в меньшей — основной долг. Возможно, вы уже выплатили все проценты по кредитам только-только приступаете к выплате тела кредита. В этом случае рефинансировать кредиты будет невыгодно.

Как мы говорили ранее, это касается выплаты кредита аннуитетными платежами. При этом способе погашения задолженности в начале выплат заемщик обычно гасит в большей степени проценты и в меньшей — основной долг. Возможно, вы уже выплатили все проценты по кредитам только-только приступаете к выплате тела кредита. В этом случае рефинансировать кредиты будет невыгодно.

● Не все банки готовы так просто отдать вас другому. Такая проблем может появиться при рефинансировании ипотеки, например, если ваш ипотечный договор в принципе запрещает рефинансирование.

«В вашем ипотечном договоре могут быть пункты, направленные на то, чтобы максимально затруднить рефинансирование кредита. Но существует и другая заинтересованная сторона — второй банк, который предлагает вам перекредитование. И там тоже работают высокопрофессиональные юристы, — отмечает Евстафьев. — В каждом конкретном случае проблема решается по-разному. Например, есть вариант досрочного погашения ипотеки. Это право заёмщика закреплено в Гражданском кодексе. Второй банк выдаёт вам средства, чтобы вы погасили кредит. Далее квартира передаётся этому банку в залог».

Второй банк выдаёт вам средства, чтобы вы погасили кредит. Далее квартира передаётся этому банку в залог».

Поэтому, перед тем как только вы решитесь на ипотеку, изучайте договор внимательно!

Решаясь на рефинансирование кредита, взвесьте все плюсы и минусы. Рефинансирование может помочь вам существенно сэкономить, но лишь в том случае, если вы все правильно рассчитаете.

Ставка кредита напрямую зависит от размера ключевой ставки. 14 сентября совет директоров Банка России принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,50% годовых, поэтому если вы имеете на руках одобренное решение на рефинансирование стоит воспользоваться им прямо сейчас – так как после окончания срока его действия условия могут измениться. А банки уже сейчас могут задуматься о повышении ставки по всем кредитам.

лучших компаний по рефинансированию ипотеки в 2021 году

Общенациональные жилищные ссуды

В качестве внутреннего кредитора с типами ссуд, охватывающими весь спектр недвижимости, с индивидуальными условиями сроков и гарантией лучшей ставки, Национальные жилищные ссуды не могут сравниться с комплексным обслуживанием.

Плюсы

Гарантия лучшей цены

Внутренний кредитор

Индивидуальные условия кредита

Минусы

Работает только в восьми штатах: Калифорния, Колорадо, Техас, Айдахо, Вашингтон, Оклахома, Монтана, Северная Дакота

Минимальный кредитный рейтинг 580

В первую очередь квалифицируются только здания блочного, модульного или промышленного производства

Nationwide Home Loans почти не претендовал на звание лучшего в целом только потому, что он работает всего в восьми штатах.Являясь нашим лучшим универсальным сервисом, они гарантируют самую низкую цену. У вас будет консультативный опыт, поскольку они выслушают ваши цели и условия разработки, которые соответствуют вашим потребностям, с более низкими ставками и оплатой, чем где-либо еще.

Большинство их кредитов не имеют комиссии за выдачу или дисконтных пунктов. Некоторые из их займов рефинансирования также не предусматривают предварительных затрат на закрытие. Это означает, что если у вас нет наличных денег для рефинансирования, они могут включить ваши заключительные расходы в ссуду, чтобы вы не упустили возможность сэкономить на ежемесячном платеже.

Это означает, что если у вас нет наличных денег для рефинансирования, они могут включить ваши заключительные расходы в ссуду, чтобы вы не упустили возможность сэкономить на ежемесячном платеже.

Nationwide Home Loans предлагает сроки от пяти до 30 лет, включая условия, характерные для каждого клиента, поскольку он является внутренним кредитором. Например, если вы должны по ссуде 22 года, они могут выписать индивидуальную ссуду сроком на 22 года.

Он основывает цены ссуды на сочетании процентов, кредита, стоимости ссуды (LTV) и отношения долга к доходу (DTI). В результате, чем выше ваш кредитный рейтинг, тем ниже будет ваша процентная ставка. Если вы находитесь за пределами этого диапазона, Nationwide будет работать с вами, чтобы улучшить ваш кредитный рейтинг, чтобы вы прошли квалификацию.

Минимальный кредитный рейтинг для рефинансирования в Nationwide Home Loans составляет 580. Они также предоставляют бесплатные консультации для улучшения вашего кредита, чтобы вы могли либо достичь отметки, либо претендовать на более высокую ставку.

Они квалифицируют соответствующие дома, состоящие из одного-четырех блоков, построенные из палки, модульные или промышленные.

Nationwide Home Loans определяет отличное обслуживание клиентов как сосредоточение внимания на клиенте и поиск того, что работает для уникальных целей каждого человека.Кроме того, время выполнения заказа намного быстрее, чем в среднем по отрасли.

На данный момент они работают исключительно в Калифорнии, Колорадо, Техасе, Айдахо, Вашингтоне, Оклахоме, Монтане и Северной Дакоте.

Nationwide Home Loans существует с середины 90-х и не получает ничего, кроме 5-звездочных отзывов. Основатель компании занимается кредитованием с 80-х годов и предлагает редкую линейку продуктов, которую не предоставляет большинство кредиторов.

Тринити-Оукс Ипотека | 3 открывающих глаза способа получить прибыль от рефинансирования с выплатой наличных средств сегодня

Если вы не уверены, что такое рефинансирование с выплатой ипотечного кредита, и подходит ли он вам, вы попали в правильный блог!

Что такое рефинансирование с выплатой наличных?

«Рефи обналичивания» — это когда текущая ипотека заменяется новой ипотекой с более высокой стоимостью, а разница выдается вам наличными. Сколько денег вы получите? Это зависит от вашего капитала.

Собственный капитал — это разница между текущей рыночной стоимостью вашего дома и остатком по ипотеке. Эта стоимость повышается, когда вы выплачиваете основную сумму долга и / или когда улучшаются экономические факторы, связанные с недвижимостью, что приводит к увеличению стоимости вашего дома. Больше капитала = больше наличных.

Теперь, когда вы знаете, что такое рефинансирование с выплатой наличных, давайте посмотрим, применимо ли оно к вам!

Имею ли я право на рефинансирование с выплатой наличных средств?

Сначала спросите себя:

- Вы накопили немного собственного капитала?

- Ваш кредитный рейтинг выше 620?

- Вы в настоящее время работаете?

Если вы ответили утвердительно на эти простые вопросы, вы, скорее всего, соответствуете требованиям.Давайте разберемся, что такое рефи с выплатой наличных и как вы можете получить от этого прибыль.

Так чем же выгодно рефинансирование без наличных?

Рефи с выплатой наличных более прибыльнее, чем ссуда на покупку собственного капитала, потому что…

- По более низкой процентной ставке и

- Вы не берете вторую закладную сверх вашей текущей ипотеки. Вы заменяете свою текущую ипотеку на новую, в идеале с более низкой процентной ставкой, чем вы платите в настоящее время.

Текущие процентные ставки сейчас на минимальном уровне. Большинство людей, купивших дом год или более назад, обнаружат, что сегодняшние ставки позволят им сократить продолжительность ссуды и / или снять наличные при рефинансировании. Во многих случаях ежемесячные платежи на самом деле меньше, чем они платят сейчас. Ознакомьтесь с нашим удобным калькулятором рефинансирования !

Три способа получения прибыли от наличных денег

С полученными деньгами вы можете делать все, что угодно! Однако вот как вы можете получить прибыль в долгосрочной перспективе:

1. 2 неожиданных преимущества ремонта дома

2 неожиданных преимущества ремонта дома

Отремонтировать свой дом — значит инвестировать в него. Ветхий дом теряет ценность. Ремонт и капитальный ремонт увеличивают рыночную стоимость вашего дома, тем самым увеличивая ваш капитал.

Вы можете воспользоваться вычетом процентов по ипотеке, если вы потратите деньги на существенное улучшение своего дома.

2. Фонды колледжа и пенсионные накопления

Сэкономленный доллар — это заработанный доллар. Еще лучше, если ваши деньги приносят больше денег.Вы можете получить прибыль от сложных процентов, инвестируя средства в фонды колледжа или пенсионные планы.

3. Как уменьшить задолженность по кредитной карте, добиться консолидации долга и повысить кредитный рейтинг

Рефи обналичивания имеет большое преимущество перед задолженностью по кредитной карте: более низкая процентная ставка . Некоторые кредитные карты взимают до 22% годовых, тогда как ставки по ипотечным кредитам сейчас находятся на рекордно низком уровне.

Столкнувшись с ситуацией, когда процентная ставка по вашей кредитной карте высока, вы можете сэкономить сотни — если не тысячи — долларов, используя часть обналичивания для погашения остатков и перехода на ипотечный долг.В качестве дополнительного бонуса это объединяет ваш долг в один ежемесячный платеж, а не платит нескольким кредиторам.

Кроме того, выплата кредитной задолженности улучшает ваш кредитный рейтинг за счет снижения коэффициента использования кредита.

Заключение

Узнав о своих возможностях, вы сможете принимать более обоснованные решения. Рефинансирование с выплатой наличных сегодня может принести пользу многим. Чтобы узнать, подходит ли это вам, наши дружелюбные консультанты по кредитованию всегда готовы помочь.Просто напишите нам ниже и расскажите, как вы предпочитаете, чтобы с вами связались.

Свяжитесь с нами

Хотите, чтобы ваши друзья и семья извлекли выгоду из рефинансирования наличными, расскажите об этом в социальных сетях сегодня.

Узнайте больше о процессе ипотеки здесь .

** Всегда полезно проконсультироваться с финансовым консультантом, прежде чем брать новый заем. Они могут помочь вам определить, перевешивают ли выгоды затраты на рефинансирование наличными в вашей конкретной ситуации.

Fannie, комиссия за рефинансирование Freddie уничтожит миллионы прибылей по ипотеке

Банки, ипотечные кредиторы и брокеры могут легко в конечном итоге заплатить сотни миллионов долларов по рефинансированным кредитам, фиксированные ставки которых уже зафиксированы для поддержки финансов Fannie Mae и Фредди Мак.

План Fannie и Freddie по взиманию с кредиторов надбавки 0,5% при покупке рефинансируемых ссуд имеет неожиданную цену для кредиторов, говорят эксперты по ипотеке.

Кредиторы сталкиваются с перспективой снижения прибылей и потенциально убытков на миллионы долларов в течение длительного периода, поскольку комиссия будет взиматься по ссудам, процентные ставки по которым уже зафиксированы и не могут быть скорректированы. Кредиторы обычно фиксируют процентные ставки на 45 или 60 дней, чтобы гарантировать, что заемщик получит ставку, которая не изменится во время процесса закрытия, то есть комиссию нельзя передать потребителям в течение как минимум месяца или двух.

Кредиторы обычно фиксируют процентные ставки на 45 или 60 дней, чтобы гарантировать, что заемщик получит ставку, которая не изменится во время процесса закрытия, то есть комиссию нельзя передать потребителям в течение как минимум месяца или двух.

Плата, утвержденная без предварительного уведомления Федеральным агентством жилищного финансирования, которое курирует Fannie and Freddie, должна взиматься с 1 сентября.

«То, как они это сделали, очень, очень вредно для банков и других ипотечных банкиров. и брокеры, у которых есть ссуды в процессе разработки », — сказал Скотт Бухта, глава отдела стратегии фиксированного дохода в Brean Capital.«В первый месяц большая часть комиссионных будет выплачиваться из карманов банкиров и брокеров, которые заблокировали много кредитов».

Так называемый комиссионный сбор за неблагоприятный рынок будет стоить отправителям дополнительных 1400 долларов или около того за ссуду на 280 000 долларов. Комиссия, вероятно, снизит прибыль для ипотечных кредиторов, учитывая, что чистая прибыль на ссуду в первом квартале составила 1600 долларов, согласно Mortgage Банковская ассоциация

Тем не менее, сверхнизкие процентные ставки привели к волне рефинансирования, в результате которой комиссии кредитного специалиста резко выросли. По данным LBA Ware, Macon, Ga., Компании по разработке программного обеспечения для ипотечных кредитов, которая отслеживает выплаты кредитным специалистам, во втором квартале сотрудники по розничным кредитам зарабатывали в среднем 24 200 долларов в месяц. Для сравнения, во втором квартале 2019 года ежемесячные комиссионные кредитных менеджеров составляли 15 190 долларов США в месяц. По словам Лори Брюэр, генерального директора LBA Ware, планы компенсаций кредитного менеджера создаются ежегодно или раз в полгода и не могут быть изменены на основе кредита или месяца.

По данным LBA Ware, Macon, Ga., Компании по разработке программного обеспечения для ипотечных кредитов, которая отслеживает выплаты кредитным специалистам, во втором квартале сотрудники по розничным кредитам зарабатывали в среднем 24 200 долларов в месяц. Для сравнения, во втором квартале 2019 года ежемесячные комиссионные кредитных менеджеров составляли 15 190 долларов США в месяц. По словам Лори Брюэр, генерального директора LBA Ware, планы компенсаций кредитного менеджера создаются ежегодно или раз в полгода и не могут быть изменены на основе кредита или месяца.

Бухта сказал, что ипотечные кредиторы могут в конечном итоге заплатить до 500 миллионов долларов в качестве комиссии за свои заблокированные трубопроводы, которые не могут быть переданы потребителям.

Рон Хейни, старший вице-президент по политике ипотечного финансирования в Independent Community Bankers of America, сказал, что после первого месяца или около того комиссия будет передана потребителям в виде немного более высокой процентной ставки, вероятно, одной восьмой процентной ставки. процентный пункт. По его словам, это будет означать, что заемщики будут платить более 1400 долларов в течение срока кредита.

процентный пункт. По его словам, это будет означать, что заемщики будут платить более 1400 долларов в течение срока кредита.

«Вместо того, чтобы указывать комиссию в размере половины пункта в заявлении о раскрытии информации, они поднимут ставку, чтобы покрыть комиссию, и заемщики будут платить за нее со временем», — сказал Хейни.«Если вы повышаете ставку, вы увеличиваете сумму платежа, поэтому это влияет на ежемесячный денежный поток заемщика. Это издержки, и заемщики это заметят».

FHFA не указало причину выплаты комиссии. Fannie сообщила в письме кредиторам, что она будет вводить комиссию «в свете рыночной и экономической неопределенности, что приведет к более высокому риску и затратам».

Ларри Платт, партнер Mayer Brown, сказал, что плата не имеет особого смысла, потому что заемщики, которые рефинансируют, менее подвержены риску для Fannie или Freddie, поскольку их ежемесячный платеж по ипотеке обычно снижается на несколько сотен долларов.

«Заемщики снижают свои процентные ставки, что не может увеличить риск для GSE», — сказал Платт, отметив, что «остается много вопросов без ответа» о сборах и о том, почему они были введены во время пандемии, когда Федеральная резервная система удерживает процентные ставки на низком уровне, помогая вкладывать больше денег в их карманы.

«Это определенно отрицательно сказывается на отрасли, особенно на кредитных организациях, которые уже приняли на себя обязательства … они собираются потерять на этом много денег», — сказал Платт. «По общему мнению, плата является предлогом. предназначены для снятия с верха с целью увеличения капитала GSE.«

Комиссия также взимается в то время, когда растет просрочка по жилищным ипотечным кредитам, а экономические последствия пандемии коронавируса остаются неопределенными.

Во втором квартале общий уровень просрочек по обычным кредитам, выданным Fannie и Freddie, вырос до 6,7%. — самый высокий показатель с 2012 года, по данным MBA. Примерно 5% кредитов, обеспеченных Fannie и Freddie, были отсрочены во втором квартале из-за коронавируса.

Роберт Брэксмит, генеральный директор MBA, сказал, что плата плохая для домовладельцы и восстановление экономики.MBA призывает FHFA отозвать плату, что Брэксмит назвал «несвоевременной и ошибочной директивой».

«В то время, когда Федеральная резервная система покупает агентские MBS на сумму 40 миллиардов долларов в месяц, чтобы помочь снизить затраты на финансирование ипотечных заемщиков для поддержки экономики в целом, это действие увеличивает эти затраты и подрывает политику Федеральной резервной системы», — сказал Броксмит утверждение.

Законодатели уже выступают против уплаты пошлины, сомневаясь, как она была решена, и соответствует ли она уставам GSE.

Сенатор Шеррод Браун из Огайо, высокопоставленный демократ в Банковском комитете Сената, направил в среду письмо, подписанное 15 демократами Сената, директору FHFA Марку Калабрии с просьбой ответить на несколько вопросов до 26 августа.

сборы повлияют на ссуды, которые в настоящее время находятся в процессе рефинансирования, и могут вызвать путаницу и увеличить расходы для домовладельцев », — говорится в письме. «Предприятия и FHFA не предоставили объяснений этого изменения.Поэтому мы хотели бы понять просьбу предприятий и одобрение FHFA о повышении затрат на операции рефинансирования «.

Комиссия взимается после новых требований к ликвидности, установленных FHFA для Fannie и Freddie в прошлом месяце, которые требуют от ипотечных гигантов удерживать больше Ликвидные активы Контрольные показатели ликвидности являются частью более крупного стратегического плана Калабрии по укреплению балансов предприятий, финансируемых государством, в преддверии возможного освобождения от опекунства и возможной попытки вывести GSE на рынок. Новые требования к ликвидности также вступают в силу 1 сентября.

FHFA не издавало каких-либо публичных указаний по требованиям к ликвидности, кроме раскрытия информации Fannie и Freddie, аналогичные меры, принятые в отношении неблагоприятного рыночного сбора. Но многие в отрасли винят Калабрию, которая в начале этого года подверглась критике за то, что не предоставила ликвидность небанковским ипотечным компаниям.

Дэйв Стивенс, генеральный директор Mountain Lake Consulting и бывший глава Федерального управления жилищного строительства, сказал, что Калабрия по сути «грабит американских домовладельцев, чтобы поддержать акционеров [GSE]».«

« ФРС снижает ставки по ипотечным кредитам, чтобы помочь экономике и потребителям », — сказал Стивенс.« Тем не менее, Калабрия и FHFA направляют все это на доходы, которые могут помочь ему в достижении его цели рекапитализации ».

In Мэй агентство представило предложение, согласно которому GSE должны будут удерживать более чем в пять раз превышающий их текущий уровень капитала после того, как они будут освобождены от государственного контроля, — спорный вопрос, который все еще обсуждается. Fannie и Freddie объединили прибыль во втором квартале в размере 4 долларов.33 миллиарда.

Fannie и Freddie объединили прибыль во втором квартале в размере 4 долларов.33 миллиарда.

MBA и другие лица лоббируют отмену платы или вступление ее в силу позднее. Некоторые заявили, что это маловероятно, учитывая, что в апреле FHFA повысило комиссионные для Fannie и Freddie за покупку кредитов, которые уже были отсрочены. Эти сборы, известные как корректировка цен на уровне ссуды, взимали с кредиторов от 5% до 7% от невыплаченной основной суммы ссуды за продажу ссуд в терпение Fannie и Freddie.

«Калабрия не склонна отступать. Он не отказался от платы за терпение, — сказал Платт.«На самом деле у него нет никакой ответственности, если не произойдет смены администрации, и у него есть единственная цель — вывести GSE из-под опеки. Потребителям придется смириться с этим».

Как успешно рефинансировать арендуемую недвижимость в 2021 году

Многие инвесторы в арендную недвижимость оставляют деньги на столе, даже не осознавая этого.

Они купили свою недвижимость несколько лет назад, когда процентные ставки были выше. Сегодня они по-прежнему выплачивают больше, чем необходимо, по ипотеке, что съедает их денежный поток.

Сегодня они по-прежнему выплачивают больше, чем необходимо, по ипотеке, что съедает их денежный поток.

Мало того, у многих инвесторов есть удивительное количество неиспользованного капитала в их собственности, которое можно было бы использовать гораздо лучше.

Вот как инвесторы в недвижимость могут получить выгоду от рефинансирования своей арендуемой собственности.

Почему сейчас самое подходящее время? Рефинансирование

Для большинства инвесторов получение прибыли от сегодняшних исторически низких процентных ставок является первой причиной рефинансирования инвестиционной недвижимости. Однако процентные ставки, скорее всего, не останутся на таком низком уровне в долгосрочной перспективе.

В то время как Kiplinger ожидает, что средние 30-летние ипотечные ставки упадут ниже 3%, The Balance прогнозирует, что ФРС может повысить ставки примерно через год. Поэтому, возможно, будет лучше получить ссуду с низкой фиксированной ставкой, пока не стало слишком поздно.

Помимо использования низких процентных ставок по ипотеке, другие преимущества рефинансирования арендуемой собственности включают:

- Переход с ипотеки с переменной / регулируемой ставкой на фиксированную процентную ставку

- Уменьшение суммы процентов, выплачиваемых в течение срока кредита

- Увеличить ежемесячный денежный поток за счет уменьшения общей суммы платежа по ипотеке

- Переход с 30-летней на 15-летнюю ссуду с фиксированной ставкой для ускорения наращивания капитала

- Рефинансирование с выплатой наличных для превращения накопленного капитала в денежные средства для инвестирования в дополнительную арендуемую недвижимость

Лучшие способы расчета рыночной стоимости вашей недвижимости

Первым шагом при принятии решения о рефинансировании арендуемой собственности является определение справедливой рыночной стоимости.Затем сравните рыночную стоимость недвижимости с непогашенным остатком по кредиту, чтобы определить, сколько у вас собственного капитала.

Это позволит вам лучше понять, какую выгоду вы могли бы получить от рефинансирования и имеет ли смысл рефинансирование с выплатой наличных средств.

Когда вы подаете заявку на ссуду для рефинансирования своей инвестиционной собственности, кредитор заказывает оценку для определения рыночной стоимости. Однако есть также несколько способов самостоятельно рассчитать рыночную стоимость вашей собственности, чтобы понять, сколько на самом деле стоит ваш дом.

1. BPO

Мнение брокера о цене (иногда его называют оценочным мнением брокера) проводится лицензированным брокером по недвижимости. Иногда брокер взимает небольшую комиссию за работу; в других случаях они отказываются от платы и надеются, что вы будете вести с ними дела в будущем.

Одним из самых больших преимуществ получения BPO является то, что брокер держит руку на пульсе рынка и понимает, имеет ли рыночная стоимость тенденция вверх или вниз. С другой стороны, некоторые брокеры могут завышать стоимость вашей собственности, чтобы побудить вас продать или предоставить им «карманный листинг».

Многие инвесторы в недвижимость спрашивают у своего брокера мнение о цене, а затем проводят «проверку реальности», используя дополнительные методы для оценки стоимости своей собственности.

2. Zillow

Zillow Zestimate — это модель, разработанная Zillow для оценки рыночной стоимости дома. Zestimate использует общедоступные и предоставленные пользователями данные и факторы в переменных, такие как конкретные факты об имуществе, местонахождении и текущих рыночных условиях.

Согласно Zillow, одним из самых больших преимуществ использования Zestimate для определения стоимости вашей собственности является то, что услуга является независимой и беспристрастной.Это хорошая отправная точка, но не замена профессиональной оценки недвижимости.

3. Realtor.com

Realtor.com — официальный сайт Национальной ассоциации риэлторов (NAR), предлагающий услугу онлайн-оценки жилья под названием «Продайте свой дом». Чтобы получить оценку, вам необходимо предоставить контактную информацию и согласиться получать электронные письма, текстовые сообщения и телефонные звонки от Realtor. com, агентов по недвижимости и всех остальных участников сети организации.

com, агентов по недвижимости и всех остальных участников сети организации.

Если вы новый инвестор в недвижимость и собираетесь собрать местную команду по недвижимости, это может быть хорошим способом найти активных профессионалов, с которыми можно поговорить.

4. Кровля

Калькулятор аренды недвижимости Roofstock Cloudhouse предоставляет полный прогноз потенциальной прибыли для любого дома на одну семью в США. Онлайн-инструмент оценки недвижимости Roofstock отличается от других рассмотренных нами вариантов тем, что он специально разработан для инвесторов в арендуемую недвижимость.

Это важное различие, потому что часто нанятые кредитором профессиональные оценщики оценивают недвижимость по-другому, если знают, что она используется в качестве инвестиций. Если вы рефинансируете арендуемую недвижимость, неплохо было бы создать отчет из Cloudhouse и показать его оценщику, когда они посетят вашу собственность.

Основные этапы рефинансирования арендуемого имущества

После того, как вы определили, какой должна быть стоимость вашего арендуемого имущества, следующим шагом будет подача заявки на ссуду для рефинансирования:

1. Свяжитесь с вашим текущим кредитором или ипотечным брокером

Если вас устраивает ваш нынешний кредитор, предоставьте ему первую возможность рефинансировать существующий заем. Наличие в вашей команде надежного ипотечного кредитора или брокера может значительно упростить развитие вашего бизнеса в сфере недвижимости.

При этом исследуйте и другие источники ссуд, потому что не все кредиторы имеют доступ к одним и тем же программам для инвесторов в недвижимость. Обязательно получите примерное заключительное заявление от каждого кредитора, с которым вы разговариваете, чтобы увидеть, насколько стоимость рефинансирования варьируется от одного источника к другому.

2. Предоставьте необходимые документы и подготовьтесь к дополнительным запросам.

При покупке недвижимости требуется много документов, и даже больше при рефинансировании инвестиционной собственности. В следующем разделе мы подробнее рассмотрим документы, которые потребуются вашему кредитору.

Но пока будьте готовы предоставить информацию при подаче заявки и оперативно отвечать на дополнительные запросы во время процесса андеррайтинга, чтобы ваш кредит не задержался.

3. Осмотр и оценка собственности

Ваш кредитор закажет, что ваша собственность будет оценена для подтверждения ее стоимости. Если недвижимость сдана в аренду, не забудьте заранее сообщить жильцам, что вам понадобится доступ внутрь дома.

Кроме того, если необходимо выполнить какое-либо отсроченное техническое обслуживание, рекомендуется позаботиться о работе до проведения оценки, чтобы получить максимально возможную оценочную стоимость.

Некоторые кредиторы могут также потребовать профессионального осмотра имущества. Другие будут удовлетворены копией последнего отчета о проверке и квитанциями о проделанной работе, особенно если дом постоянно сдавался в аренду.

4. Подпишите свои кредитные документы

После того, как вы просмотрите свои заключительные отчеты и подпишете свои кредитные документы, кредитор выделит средства и закроет ссуду. Кредитор обеспечит выплату существующей ссуды, обеспечит оплату любых заключительных расходов и отправит вам любые излишки средств от рефинансирования.

Кредитор обеспечит выплату существующей ссуды, обеспечит оплату любых заключительных расходов и отправит вам любые излишки средств от рефинансирования.

На что обращают внимание кредиторы при оценке вашего запроса на рефинансирование

Рефинансирование арендуемой недвижимости будет происходить быстрее и с меньшими сбоями, когда у вас будут готовы документы. Часто кредиторы предъявляют более строгие требования к кредитам для рефинансирования арендуемой собственности и ищут отношение LTV (ссуды к стоимости) не менее 75%.

Документы заявки на рефинансирование

- Подтверждение личного дохода, включая квитанции о заработной плате или выписки из банковского счета для самозанятых

- Формы W-2 для проверки трудового стажа и дохода

- Последние налоговые декларации за последние два года

- Выписки по всем инвестициям (включая доход от аренды другого имущества, если оно у вас есть) и пенсионные счета

- Подтверждение кредитного рейтинга

Требования к арендуемой собственности

- Копия существующего договора аренды, арендная плата и подтверждение залога арендатора

- Доказательство хорошей корпоративной репутации, если собственность принадлежит ООО

- Свидетельство о страховании домовладельцев и титульном страховании

- Раскрытие любых заявленных страховых исков или потенциальных исков на рассмотрении

- Прибыли и убытки, отражающие финансовые показатели арендуемой недвижимости за последние два года

Как работает рефинансирование с выплатой наличных

Профессиональные инвесторы в недвижимость часто используют рефинансирование за наличные, чтобы вывести накопленный капитал из одной собственности для покупки другой, а также для снижения ежемесячных выплат по ипотеке.

Давайте возьмем в качестве примера инвестора в арендную недвижимость Джо Смита.

Пять лет назад Джо купил односемейную недвижимость в аренду за 150 000 долларов на рынке, где недвижимость ежегодно дорожает на 5%. Он внес 20% первоначального взноса, а его текущая процентная ставка по ипотеке составляет 6%.

У Джо есть возможность рефинансировать свою текущую собственность под 4% годовых. Он также присматривается к другой аренде на одну семью в другом штате с рыночной стоимостью 100 000 долларов.

Шаг 1: Определение существующего капитала

- Первоначальная рыночная стоимость недвижимости: $ 150 000

- Текущая рыночная стоимость недвижимости: 150 000 долларов США при годовом приросте на 5% в течение 5 лет = 191 442 долларов США

- Первоначальный остаток по ипотеке: 120 000 долларов (цена покупки 150 000 долларов — 20% первоначальный взнос от 30 000 долларов)

- Текущий остаток по ипотеке: $ 111 504 (уменьшение основного остатка за 5 лет)

- Существующий неиспользованный капитал: 191 442 долл.

США — 111 504 долл. США = 79 938 долл. США

США — 111 504 долл. США = 79 938 долл. США

США — 111 504 долл. США = 79 938 долл. США

США — 111 504 долл. США = 79 938 долл. СШАДоступные фонды для вывода наличных: 191 442 доллара при 75% LTV = 143 582 доллара новый заем, из которых 47 860 долларов капитала используются для первоначального взноса, а оставшиеся 32 078 долларов капитала превращены в наличные.

Шаг 2: Рассчитайте ежемесячный платеж по ипотеке до и после

- Ежемесячный платеж до рефинансирования при обналичивании: 719 долларов (30-летняя фиксированная ставка при 6% годовых по первоначальной ссуде в 120 000 долларов)

- Новый ежемесячный платеж после рефинансирования наличных средств: 685 долларов США (30-летняя фиксированная ставка при 4% годовых по новой ссуде в размере 143 582 долларов США)

Шаг 3. Решите, имеет ли смысл рефинансирование с выплатой наличных

На основании этих расчетов Джо может:

- Вытащите 32 078 долларов наличными из его нынешней собственности и используйте их для внесения первоначального взноса при аренде на одну семью

- Уменьшить ежемесячный платеж по ипотеке на его текущую собственность с 719 долларов в месяц до 685 долларов в месяц

Джо решает, что рефинансирование с выплатой наличных имеет смысл с точки зрения бизнеса. Фактически, если он внесет дополнительный капитал менее чем на 8000 долларов, он сможет позволить себе внести первоначальные взносы за аренду двух домов на одну семью вместо одной.

Конечно, наш пример с инвестором Джо является гипотетическим и исключает любые комиссии за новый кредит или затраты на закрытие сделки. Вы можете изучить свои конкретные варианты финансирования с помощью калькулятора финансирования Roofstock.

Последние мысли о рефинансировании

Честно говоря, если вы не планируете владеть арендуемой недвижимостью в течение длительного времени, вероятно, нет смысла рефинансировать из-за комиссии по новому займу.

В нашем примере, приведенном выше, Джо мог бы с таким же успехом продать свою существующую собственность и провести 1031 обмен с отложенным налогом, который позволил бы ему использовать все свои 79 938 долларов для покупки аналогичной новой собственности.

Это хорошая вещь в инвестировании в недвижимость. После относительно короткого пятилетнего периода владения недвижимостью у инвесторов в арендную недвижимость есть хороший выбор и множество вариантов.

После относительно короткого пятилетнего периода владения недвижимостью у инвесторов в арендную недвижимость есть хороший выбор и множество вариантов.

Плюсы и минусы рефинансирования вашего дома

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации.Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

В эту эпоху экономической нестабильности рефинансирование ипотечного кредита может дать вам некоторую передышку за счет снижения ежемесячных платежей и / или экономии ваших денег с течением времени. Американцы подают заявки на кредиты рефинансирования по ставке на 38% выше, чем в прошлом году, отчасти потому, что ФРС снизила процентные ставки, когда разразилась пандемия коронавируса, и теперь заимствования стали более доступными.

Но в то же время рефинансирование может быть немного сложным, особенно если ваш кредитный рейтинг не идеален или вы не совсем уверены, чего ожидать.

Когда вы рефинансируете, это означает, что вы, по сути, берете новую ссуду на свою собственность, часто на оставшуюся часть вашей задолженности (но не всегда). В идеале этот новый кредит должен быть на более выгодных условиях, чем ваш старый. Это зависит от ряда факторов, в том числе от того, сколько собственного капитала у вас есть (т. Е. Какую часть кредита вы уже выплатили) и какой у вас кредитный рейтинг при подаче заявления.

Хотя на бумаге рефинансирование звучит хорошо, оно не всегда может улучшить ваше положение.Лучше всего взвесить все за и против, принимая во внимание вашу личную ситуацию.

CNBC Select поговорил с Даррином К. Инглишем, старшим специалистом по ссуде на развитие сообщества в Quontic Bank, о плюсах и минусах рефинансирования вашего дома. Вот что нужно иметь в виду.

Преимущества рефинансирования ипотеки

В зависимости от того, на какой вид ссуды вы имеете право, рефинансирование может предложить вам одно или несколько преимуществ, включая:

- более низкую процентную ставку (APR)

- более низкий ежемесячный платеж

- более короткий срок выплаты

- возможность обналичить свой капитал для других целей

Самым непосредственным преимуществом рефинансирования является то, что оно помогает нуждающимся в денежных средствах заемщикам найти место в своем ежемесячном бюджете. Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (возможно, у вас будет ребенок) или если ваш доход снизился (из-за потери работы или сокращения рабочего времени).

Это может быть выгодно, если вы ожидаете увеличения стоимости жизни (возможно, у вас будет ребенок) или если ваш доход снизился (из-за потери работы или сокращения рабочего времени).

Но когда вы рефинансируете, вы также можете использовать его как возможность использовать часть наличных денег от стоимости вашего дома на другие расходы: «По сути, 50% людей выводят наличные деньги, и они смотрят на то, чтобы реинвестировать эти деньги. в других владениях или отправка детей в колледж или что-то в этом роде », — объясняет Инглиш.

В других случаях домовладельцы хотят рефинансировать, чтобы изменить срок своей текущей ипотеки с 30-летнего до 15-летнего. В зависимости от процентной ставки, на которую вы имеете право, это может лишь незначительно изменить ваш ежемесячный бюджет, помогая вам быстрее выплатить ссуду.

При рефинансировании вы также можете пропустить платеж по ипотеке, пока создается новый заем и обрабатываются документы.

«У вас есть 30 дней до фактического начала амортизации. Так что бывают случаи, когда у вас может быть до 60 дней до наступления срока платежа, — говорит Инглиш. Хотя это не повод для рефинансирования, это хороший бонус и хорошая возможность создать резервный фонд, если вы у вас еще нет его, используя деньги, которые обычно идут на выплату ипотечного кредита для пополнения счета.

Так что бывают случаи, когда у вас может быть до 60 дней до наступления срока платежа, — говорит Инглиш. Хотя это не повод для рефинансирования, это хороший бонус и хорошая возможность создать резервный фонд, если вы у вас еще нет его, используя деньги, которые обычно идут на выплату ипотечного кредита для пополнения счета.

Ловушки рефинансирования ипотеки

Хотя рефинансирование имеет много положительных преимуществ, оно может иметь подводные камни, если вы: повторно не подготовлен.

Начнем с того, что рефинансирование ссуд требует закрытия, как и обычная ипотека. Ипотечный кредитор Freddie Mac предлагает выделить в бюджете около 5000 долларов на закрытие расходов, которые включают плату за оценку, сборы за кредитный отчет, услуги по праву собственности, сборы за оформление / администрирование кредитора, сборы за обследование, сборы за андеррайтинг и расходы на адвокатов. Все зависит от того, где вы живете, стоимости вашего дома и размера ссуды, которую вы берете.

Некоторые кредиторы могут предложить бесплатное рефинансирование, но это обычно просто означает, что плата за закрытие сделки включается в сумму вашей ссуды.Если вы рефинансируете у своего существующего кредитора, вы можете получить льготу по ипотечным налогам, в зависимости от законов вашего штата.

«Это морковь, которую они болтают», — говорит Инглиш. Однако всегда следует сравнивать тарифы, сроки и программы.

После того, как вы подсчитаете свои затраты на закрытие сделки, произведите быстрые вычисления, чтобы убедиться, что вы вернете эти деньги, сэкономив на новом ежемесячном платеже. Если ваши затраты на закрытие сделки составляют 5000 долларов, а вы экономите 500 долларов в месяц на новой ипотеке, на то, чтобы окупиться, потребуется 10 месяцев.Однако, если вы экономите только 200 долларов в месяц, ваша «точка безубыточности» составит 25 месяцев (чуть более двух лет). Оставайтесь дома меньше времени, и вы действительно не сэкономите деньги в долгосрочной перспективе.

Вам также необходимо иметь четкое представление о том, как вы будете использовать деньги, высвобождаемые при рефинансировании. Это особенно верно, если вы планируете обналичить свой капитал. Если вы планируете реинвестировать свой капитал в другую собственность, образование или другую цель, обязательно взвесьте затраты и вознаграждения.

И если вы планируете рефинансирование, чтобы погасить долг под высокие проценты, имейте четкий план, чтобы избежать перерасхода средств в будущем: «Одно из недостатков, которые я видел, — это то, что у людей будет весь этот новый располагаемый доход, по более низкой ставке и / или более длительным срокам «, — говорит Инглиш. «И теперь они могут экономить от 500 до 1000 долларов в месяц на ипотеке. Они выплачивают свой долг, но у них есть возможность снова списать деньги с этих карт, и они снова попадают в ловушку».

Если вы потратите заработанный капитал на выплату долга, вам придется подождать, пока стоимость вашего дома не вырастет, и вы потратите больше лет на выплаты по ипотеке, прежде чем вы сможете использовать этот источник снова наличные.

Также стоит помнить, что у банков есть ограничения на то, сколько капитала вы можете вытащить из дома. По словам Инглиша, большинство банков не позволят обналичить более 70% текущей рыночной стоимости дома. Вы не должны думать о своем доме как об источнике быстрых денег.

Лучший вариант для быстрого доступа к наличным деньгам

По словам Инглиша, лучший способ убедиться, что у вас есть доступ к наличным деньгам, — это создать фонд на случай чрезвычайных сбережений. «Важно, чтобы у всех нас были резервы и к чему прибегать.Это самый безопасный способ подготовиться к будущему ».

Не откладывайте сбережения только потому, что вы думаете, что не можете себе этого позволить. Вы можете сэкономить 1000 долларов в год, установив еженедельный прямой депозит в размере 20 долларов со своего текущего счета. в высокодоходные сбережения. Со временем вы можете увеличить сумму, которую вы откладываете, особенно если ваши выплаты по ипотеке падают из-за рефинансирования.

Ищите высокодоходный сберегательный счет, на котором нет ежемесячных комиссий, минимальных вкладов и баланса Главный выбор CNBC Select — Маркус от Goldman Sachs High Yield Online Savings, без каких-либо комиссий и с легким мобильным доступом.Это простой в использовании и понятный сберегательный счет, когда вы только начинаете.

Маркус от Goldman Sachs High Yield Online Savings

Информация о Marcus от Goldman Sachs High Yield Online Savings была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации. Goldman Sachs Bank USA является членом FDIC.

Годовая процентная доходность (APY)

Минимальный остаток

Нет для открытия; 1 доллар для получения процентов

Ежемесячная плата

Максимальное количество транзакций

До 6 бесплатных выводов или переводов за цикл выписки * Лимит снятия 6 / выписки отменяется во время вспышки коронавируса в соответствии с Регламентом D

Чрезмерная комиссия за транзакцию

Комиссия за овердрафт

Предложить текущий счет?

Предложить карту банкомата?

Для более высокого APY сберегательный счет Varo является хорошим вариантом.

Varo выделяется своей уникальной многоуровневой программой APY, которая позволяет вам зарабатывать до 2,80% APY, если вы выполняете определенные ежемесячные требования: Владельцы счетов должны совершить минимум пять покупок с помощью своей дебетовой карты Varo Visa®, иметь прямые депозиты на общую сумму 1000 долларов США или больше каждый месяц и держите баланс сберегательного счета не выше 10000 долларов США (нет минимального остатка) все в том же месяце.

Сберегательный счет Varo

Информация о сберегательном счете Varo была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.Услуги по банковскому счету предоставляются Varo Bank, N.A., членом FDIC.

Годовая процентная доходность (APY)

0,40% (с возможностью зарабатывать до 2,80% при выполнении требований)

Минимальный баланс

Ежемесячная плата

Максимальное количество транзакций

До 6 бесплатное снятие или перевод за цикл выписки * Ограничение на снятие 6 / цикла выписки отменяется во время вспышки коронавируса в соответствии с Регламентом D

Чрезмерная комиссия за транзакцию

Комиссия за овердрафт

Нет до 50 долларов США; что-нибудь большее, Варо отклонит транзакцию

Предложить текущий счет?

Предложить карту банкомата?

Да, если у вас есть текущий счет Varo

Примечание редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select и не были рассмотрены, одобрены или одобрены иным образом любой третьей стороной.

Имеет ли смысл рефинансирование ипотеки?

Имеет ли смысл рефинансирование ипотеки? Ответ на этот распространенный вопрос о рефинансировании во многом зависит от ваших целей по новой ипотеке и от того, как долго вы планируете оставаться в своем доме.

Действительно, рефинансирование дает несколько преимуществ:

- Вы можете снизить ежемесячный платеж, воспользовавшись более низкими ставками по ипотеке

- Вы можете выбрать другой кредитный продукт

- Можно объединить две ипотеки в одну

- Вы можете быстрее погасить ипотеку

Независимо от того, выбираете ли вы рефинансирование до рекордно низких сегодня ставок по ипотеке для снижения ежемесячных платежей или рефинансируете с ARM до фиксированной ставки, каждое решение о рефинансировании сопровождается собственным набором вопросов и соображений.

Вот ответы на восемь наиболее распространенных вопросов о рефинансировании:

№ 1: Сэкономит ли мое рефинансирование деньги?

Независимо от того, почему вы рассматриваете возможность рефинансирования, важно рассчитать все затраты и потенциальную экономию, прежде чем принимать решение о том, действительно ли рефинансирование поможет вам сэкономить деньги.

Сможете ли вы сэкономить на рефинансировании или нет, зависит от ряда факторов, в том числе от того, насколько вы продвинулись в существующей ипотеке, процентной ставки, срока, стоимости новой ссуды и того, как долго вы можете рассчитывать на пребывание в новой ипотеке .Сначала вам нужно хотя бы знать точку безубыточности для транзакции, и именно здесь HSH спрашивает: «Должен ли я рефинансировать свою ипотеку?» калькулятор может помочь.

Экономия на рефинансировании выходит за пределы точки безубыточности, когда вы начинаете экономить реальные доллары на рефинансировании. Если вы планируете продать свой дом в течение нескольких лет, возможно, у вас не будет достаточно времени, чтобы окупиться за счет рефинансирования. Безубыточность требует внесения достаточных платежей по более низкому платежу, чтобы сэкономить больше, чем стоимость рефинансирования.

Рефинансирование возможно без дополнительных затрат, однако точки безубыточности нет, так как рефинансирование ничего не стоит из вашего кармана. Тем не менее, будет меньшее сокращение вашего ежемесячного платежа, поскольку такое «бесплатное» рефинансирование сопровождается более высокой процентной ставкой или большим остатком по кредиту.

Тем не менее, будет меньшее сокращение вашего ежемесячного платежа, поскольку такое «бесплатное» рефинансирование сопровождается более высокой процентной ставкой или большим остатком по кредиту.

Чтобы рассчитать, сэкономит ли рефинансирование ваши деньги и когда, воспользуйтесь калькулятором рефинансирования HSH.com. Калькулятор дает вам простой расчет «безубыточности», чтобы вы знали, сколько времени потребуется для возмещения ваших затрат на рефинансирование, но он также предоставляет дополнительную информацию о том, как ваши общие процентные расходы и остаток по кредиту будут отличаться, когда вы решите рефинансировать либо традиционное рефинансирование, рефинансирование с малой выплатой наличных или рефинансирование с выплатой наличных.

Изучение влияния на ваши процентные расходы и остаток по кредиту — лучший способ определить, будет ли рефинансирование выгодным для вас в долгосрочной перспективе.

№ 2: Сэкономит ли мне только более низкая ставка?

Кредитные специалисты

могут создать у вас ложное чувство безопасности, рассчитав ваш новый платеж, если они просто вычтут его из вашего текущего ежемесячного платежа и назовут эту разницу «сбережениями». Но эта цифра не совсем верна с точки зрения вашей реальной экономии.

Но эта цифра не совсем верна с точки зрения вашей реальной экономии.

Если срок вашей ипотеки всего пару лет, и вы можете рефинансировать ее по значительно более низкой процентной ставке, продление срока ипотеки нанесет лишь минимальный ущерб.Тем не менее, если вы глубоко погрузились в ипотечный кредит, торговля по более низкой процентной ставке на более длительный срок может не очень вам сэкономить. На самом деле, это может стоить вам дороже. Если у вас 10 или более лет 30-летней ссуды, подумайте о рефинансировании в более краткосрочную ссуду, скажем, на 20, 15 или 10 лет.

№ 3: Должен ли я рефинансировать у моего текущего кредитора?

Нет, вам не нужно рефинансировать у вашего текущего кредитора. Фактически, будет разумно получить котировки рефинансирования от нескольких других кредиторов, прежде чем разговаривать с вашим текущим кредитором.

У некоторых ипотечных кредиторов есть программы удержания, которые они используют, чтобы помешать домовладельцам, прежде чем они займутся рефинансированием у кого-то другого. Однако предложения, которые они предлагают, могут быть не такими хорошими, как те, которые вы можете найти, делая покупки на открытом рынке. Кроме того, у вашего ипотечного кредитора может быть меньше стимулов для быстрого закрытия вашего рефинансирования, потому что он уже имеет вас в качестве клиента с более высокой процентной ставкой.

Однако предложения, которые они предлагают, могут быть не такими хорошими, как те, которые вы можете найти, делая покупки на открытом рынке. Кроме того, у вашего ипотечного кредитора может быть меньше стимулов для быстрого закрытия вашего рефинансирования, потому что он уже имеет вас в качестве клиента с более высокой процентной ставкой.

В некоторых случаях можно использовать предложения с открытого рынка, чтобы заставить вашего текущего кредитора заключить вам сделку.

Например, Джанет Уокер, ипотечный заемщик из Феникса, штат Аризона, убедила своего нынешнего кредитора снизить ее ставку по ипотеке, но только после того, как они заставили ее работать на это.

«Я позвонил, чтобы узнать остаток по ипотеке, потому что хотел рассмотреть вопрос о рефинансировании. Мой кредитор позвонил мне на следующий день, предлагая снизить мою ставку. Но затем они сказали, что это потребует всего процесса подачи заявки и оплаты оценки, а также ставки они предлагали не самое лучшее из доступных. Я ходил по магазинам и сказал им, что рефинансирую в другом месте, если они не смогут найти лучшую сделку, которую я нашел.В конце концов они это сделали, но потребовалось время, чтобы закрыть ссуду ».

Я ходил по магазинам и сказал им, что рефинансирую в другом месте, если они не смогут найти лучшую сделку, которую я нашел.В конце концов они это сделали, но потребовалось время, чтобы закрыть ссуду ».

№ 4: Как стоимость моего дома повлияет на мое рефинансирование?

Если стоимость вашего дома упала или вы под водой, у вас все еще есть варианты рефинансирования. Но сначала вам нужно знать, сколько капитала у вас дома.

Хотя только оценка может дать вам истинную текущую стоимость вашего дома, местные агенты по недвижимости могут предоставить оценку вашей текущей стоимости дома, или вы можете получить рабочую цифру с помощью оценщика стоимости дома HSH.Получив эту информацию, вы можете разделить остаток по ипотеке на стоимость вашего дома, чтобы определить его отношение кредита к стоимости (LTV). Например, если ваш дом стоит 200 000 долларов, а остаток по ипотечному кредиту составляет 150 000 долларов, ваш LTV составляет 75 процентов. Наш калькулятор KnowEquity поможет вам определить ваш текущий коэффициент LTV.

Если ваша текущая ипотека обеспечена FHA или VA, вы можете подать заявление на упрощенное рефинансирование, и стоимость вашего дома не будет иметь значения. Несмотря на то, что Программа доступного рефинансирования жилья (HARP) завершилась 31 декабря 2018 года, если ваша ипотека принадлежит Fannie Mae или Freddie Mac, вы можете иметь возможность рефинансировать ее с помощью заменяющих ее программ Streamline Refinance.

Другие варианты: обычное рефинансирование до FHA (разрешено до 96,5 процентов LTV), традиционное рефинансирование до VA (до 100 процентов LTV) или рефинансирование «наличными», при котором вы платите наличными, чтобы уменьшить остаток по ипотеке. прежде, чем вы закроете рефинансирование.

№ 5: Как мой кредитный рейтинг повлияет на мое рефинансирование?

Сегодняшние ужесточенные стандарты кредитования могут затруднить рефинансирование, если ваш кредитный рейтинг низкий.

Прежде чем делать покупки для рефинансирования, стоит проверить все три ваших кредитных отчета и оценки в крупных кредитных бюро Experian, Equifax и TransUnion. Хотя ипотечные кредиторы могут одобрять ипотечные ссуды для заемщиков со скомпрометированным кредитом, для получения лучших ставок по ипотеке обычно требуется кредитный рейтинг 740 или выше.

Хотя ипотечные кредиторы могут одобрять ипотечные ссуды для заемщиков со скомпрометированным кредитом, для получения лучших ставок по ипотеке обычно требуется кредитный рейтинг 740 или выше.

Согласно последнему отчету Элли Мэй о предоставлении кредита, большинство заемщиков, которые успешно рефинансировали новый традиционный заем, имели баллы FICO 750 или выше, но около 25% из тех, кто заменил старый заем новым, имели балл FICO ниже 750 Конечно, для обычных займов более низкий балл может означать более высокие ставки или комиссионные.Тем не менее, программа FHA не использует ценообразование на основе риска, и поэтому низкие ставки по кредитам FHA по-прежнему доступны даже для заемщиков, которые не находятся на вершине кредитной шкалы. Что касается ссуд FHA, большинство заемщиков, которые рефинансировали ссуду, обеспеченную FHA, имели баллы FICO выше 650, но около 20% по-прежнему получили рефинансирование с рейтингом FICO ниже этой отметки.

Тем не менее, в целом Fannie Mae и Freddie Mac будут предоставлять кредиты с рейтингом всего 620, но комиссии, основанные на оценке риска, поднимут процентную ставку, доступную для заемщика с низким рейтингом, что сделает его менее выгодным для рефинансирования. Теоретически FHA будет предоставлять кредиты с рейтингом даже ниже, чем у Fannie или Freddie, но кредиторы опасаются выдавать слишком много ипотечных кредитов слабым кредитным заемщикам.

Теоретически FHA будет предоставлять кредиты с рейтингом даже ниже, чем у Fannie или Freddie, но кредиторы опасаются выдавать слишком много ипотечных кредитов слабым кредитным заемщикам.

№ 6: Следует ли мне рефинансировать до минимально возможной ипотечной ставки?

Многие, многие люди приняли решения о рефинансировании, о которых они сожалели, потому что они основывали свое решение исключительно на поиске самой низкой из возможных ставок. Спросите большинство людей, которые приобрели ARMs Pay Option с этими заманчивыми 1-процентными выплатами, что они думают о них сейчас, и вы, вероятно, услышите ругательства!

Но рефинансирование для более низкой оплаты является допустимым выбором, если вы знаете, на что идете, и имеете планы по устранению возможных изменений ставок в будущем.

Например, хотя ставки по ипотечным кредитам FHA примерно на 0,30 процента ниже, чем обычные ставки, существуют дополнительные сборы, которые следует учитывать при получении ссуды FHA, которая может сделать ее более дорогостоящей. Аналогичным образом, ARM 5/1 ближе на полпроцента ниже, чем обычный 30-летний период, но вы должны определить будущие эффекты сброса ставки с помощью ARM после истечения фиксированного периода.

Аналогичным образом, ARM 5/1 ближе на полпроцента ниже, чем обычный 30-летний период, но вы должны определить будущие эффекты сброса ставки с помощью ARM после истечения фиксированного периода.

№ 7: Следует ли мне рассмотреть возможность бесплатного рефинансирования?

На самом деле не существует такого понятия, как бесплатное рефинансирование.Ваши расходы зачисляются на ваш баланс, оплачиваются вами или оплачиваются кредитором в обмен на более высокую ставку по ипотеке. Не то чтобы бесплатное рефинансирование — это обязательно плохо, особенно если у вас нет наличных денег для оплаты заключительных расходов, но если вы хотите самую низкую ставку по ипотеке и лучшую долгосрочную сделку, вам придется заплатить некоторые сборы. Чтобы узнать, как лучше всего заплатить за рефинансирование, воспользуйтесь калькулятором Tri-Refi от HSH.com.

№ 8: Что делать, если я вообще не могу рефинансировать?

Если вы просто не можете рефинансировать ипотеку, вам не повезло. Если у вас есть доход для рефинансирования, но вы не можете соответствовать критериям по другим причинам, например, из-за невозможности предоставить необходимые документы о доходах, или если ваш кредитный рейтинг означает проблемы с квалификацией или предоставляет процентную ставку, которая делает рефинансирование невозможным, существует Альтернативная стратегия, которая может принести такую же экономию, как и рефинансирование: предоплата ипотеки. Уникальная функция HSH «предоплата эквивалентна рефинансированию» PreFi sm Калькулятор определяет эффективную процентную ставку, которую вы получаете по ипотеке путем ее предоплаты.В качестве альтернативы вы можете использовать калькулятор предоплаты HSH LowerRate, где вы указываете эффективную процентную ставку, которую хотите, чтобы ваш кредит был, и калькулятор сообщит вам сумму предоплаты, которую вы должны внести, чтобы получить желаемую экономию. Предоплата ипотечного кредита — это финансовая стратегия, которая в долгосрочной перспективе позволяет сэкономить на процентных расходах, снизить эффективную ставку, которую вы платите, и по существу избавить вас от необходимости рефинансирования.