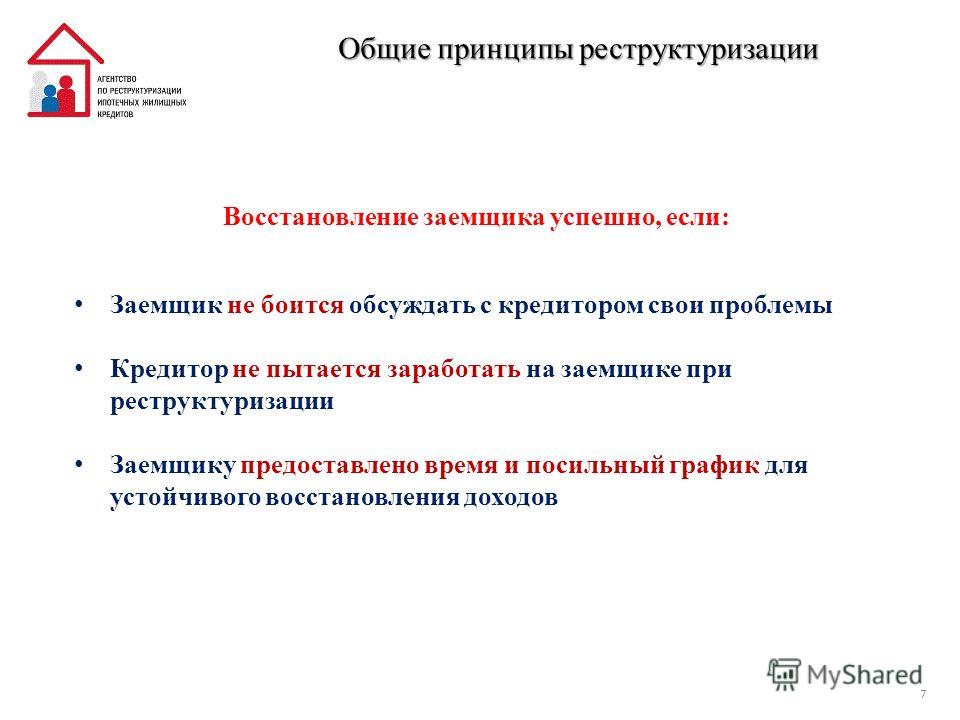

Реструктуризация ипотеки 2018 с помощью: Почему пора рефинансировать ипотеку — Ведомости

Как снизить платеж по дорогой ипотеке — Российская газета

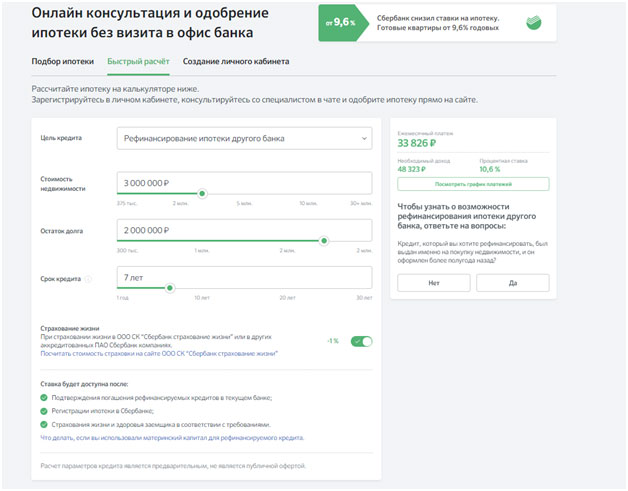

Снижение ипотечных ставок вновь открывает возможность рефинансировать дорогие кредиты, оформленные в предыдущие годы. Обычно рефинансирование происходит в стороннем банке: взяв новую ипотеку в другом банке, чтобы полностью погасить прежнюю, заемщики могут снизить платежи. Операция выгодна, если ставка по «старой» ипотеке превышает ставку по «новой» на момент переоформления договора на 1,5-3 процентных пункта.

При рефинансировании требования банка к клиенту такие же, как при выдаче первичного кредита, — хорошая кредитная история, достаточный доход, возраст на момент возврата кредита (обычно от 65 до 75 лет). Рассмотрение заявки на рефинансирование имеет одно отличие — «старый» кредит должен подходить под требования «нового» банка, они различаются.

Издержки на рефинансирование ипотеки в целом те же, что и при выдаче новых кредитов: расходы на оценку и страхование предмета залога. Страхование жизни и здоровья формально необязательно, но без него ставка выше на 1 п. п. (в Сбербанке, ВТБ и других банках). Отличия заключаются в особенностях регистрации залога: при рефинансировании надо оплатить госпошлину за регистрацию ипотечного договора, говорит замруководителя Росбанк Дом Алексей Просвирин. Также у клиента на стороне «старого» банка могут возникнуть расходы, связанные со снятием обременения и расходы за перевод денежных средств со счета «старого» банка. Сроки оформления зависят от оперативности рассмотрения заявок клиента как «новым», так и «старым» банком.

п. (в Сбербанке, ВТБ и других банках). Отличия заключаются в особенностях регистрации залога: при рефинансировании надо оплатить госпошлину за регистрацию ипотечного договора, говорит замруководителя Росбанк Дом Алексей Просвирин. Также у клиента на стороне «старого» банка могут возникнуть расходы, связанные со снятием обременения и расходы за перевод денежных средств со счета «старого» банка. Сроки оформления зависят от оперативности рассмотрения заявок клиента как «новым», так и «старым» банком.

После одобрения заявки в «новом» банке клиент подает заявление в «старый» банк на полное досрочное погашение кредита. После подписания кредитного договора в «новом» банке кредитные средства перечисляются на счет клиента в «старом» банке. Далее клиент должен представить справку — подтверждение целевого использования средств (т.е. перечисления их на полное досрочное погашение) в «новый» банк. С момента перечисления средств отсчитывается срок рефинансируемого кредита клиента в «новом» банке. Условия обслуживания кредита могут зависеть от срока регистрации клиентом закладной в пользу «нового» банка. Клиент должен снять обременение «старого» банка и зарегистрировать залог в пользу «нового» кредитора.

Условия обслуживания кредита могут зависеть от срока регистрации клиентом закладной в пользу «нового» банка. Клиент должен снять обременение «старого» банка и зарегистрировать залог в пользу «нового» кредитора.

Рынок рефинансирования ипотеки начал активно расти во второй половине 2017 года, когда процентные ставки заметно снизились, говорит Просвирин: средняя ставка в 2016 году составила 12,48%, в 2017 году — уже 10,64%, в 2018 году — 9,56%. По оценкам ДОМ.РФ, на рефинансирование в 2018 году пришлось 11,5% рынка ипотеки, но в течение года эта доля снижалась: с 16% в январе до 8,1% в декабре. В 2019 году она будет в 2-3 раза меньше (4-5%).

В текущем году динамика ставок пока не столь активная, чтобы сформировать значительный новый пласт заемщиков, для которых рефинансирование целесообразно, отмечает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Однако в ближайшие два года средневзвешенная ставка может снизиться до менее чем 9%, тогда доля рефинансирования составит от 5 до 10%, говорит Просвирин. «Мы ожидаем, что спрос на продукт продолжит умеренно расти в связи с трендом на снижение ставок, — отмечают в ВТБ. — При этом изменения ценовых параметров зависят от макроэкономической ситуации, ключевой ставки Банка России и конъюнктуры рынка».

«Мы ожидаем, что спрос на продукт продолжит умеренно расти в связи с трендом на снижение ставок, — отмечают в ВТБ. — При этом изменения ценовых параметров зависят от макроэкономической ситуации, ключевой ставки Банка России и конъюнктуры рынка».

Рефинансирование ипотеки от ЮниКредит Банк

Оставьте телефон, мы перезвоним вам в ближайшее время и расскажем, как получить выгодную ипотеку на квартиру мечты

[1] Настоящим даю согласие на обработку моих вышеуказанных персональных данных ООО «СЗ «КМ Парламент» (603093, Россия, Нижний Новгород, улица Родионова, дом 192, корпус 3) (далее – Оператор)

с целями: обработки моего запроса, направленного через сайт www.km-ankudinovka.ru, и коммуникации со мной в целях, связанных с обработкой и выполнением моего запроса с помощью различных средств связи, а именно посредством:

интернет; сообщений на адрес электронной почты; коротких текстовых сообщений (SMS) и мультимедийных сообщений (MMS) на номер телефона; а также посредством использования информационно-коммуникационных сервисов, таких как Viber, WhatsApp и тому подобных; телефонных звонков.

Я разрешаю совершать со своими персональными данными следующие действия: сбор, систематизацию, накопление, хранение (в электронном виде и на бумажном носителе), уточнение (обновление, изменение), использование, распространение (в том числе передачу) моих персональных данных третьим лицам, с которыми у Оператора имеются действующие договоры, в рамках которых Оператор поручает обработку персональных данных в вышеуказанных целях, включая трансграничную передачу персональных данных, обезличивание, блокирование, уничтожение, с использованием средств автоматизации и без использования таких средств.

Настоящее согласие на обработку моих персональных данных действует до момента выполнения моего запроса и может быть отозвано мною ранее в соответствии со статьей 9 Федерального закона от 27.07.2006 года №152-ФЗ «О персональных данных» посредством направления соответствующего письменного заявления по почтовому адресу Оператора, указанного в настоящем согласии, или в электронной форме посредством направления запроса на электронный адрес hotline@karkasmonolit. ru.

ru.

ООО «СЗ «КМ Парламент» ведет деятельность на территории Российской Федерации в соответствии с законодательством Российской Федерации. Предлагаемые Оператором в заявленных в настоящем согласии целях товары/услуги/работы доступны к получению на территории Российской Федерации. Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

[2] Настоящим даю согласие на обработку моих вышеуказанных персональных данных ООО «СЗ «КМ Парламент» (603093, Россия, Нижний Новгород, улица Родионова, дом 192, корпус 3) (далее – Оператор)

с целями: учета предоставленной информации в базах данных; проведения статистических исследований, а также исследований, направленных на улучшение качества продукции и услуг; проведения маркетинговых программ, в том числе, для продвижения товаров, работ, услуг на рынке; информирования меня о новых товарах и услугах Оператора и партнеров Операторов (например, посредством отправки журналов, отправки приглашений на презентации продуктов, сообщений о технических нововведениях, предстоящих работах по сервисному обслуживанию, условиях покупки нового автомобиля и т. д.) с помощью различных средств связи, а именно посредством:

д.) с помощью различных средств связи, а именно посредством:

интернет; сообщений на адрес электронной почты; коротких текстовых сообщений (SMS) и мультимедийных сообщений (MMS) на номер телефона; а также посредством использования информационно-коммуникационных сервисов, таких как Viber, WhatsApp и тому подобных; телефонных звонков.

Я разрешаю совершать со своими персональными данными следующие действия: сбор, систематизацию, накопление, хранение (в электронном виде и на бумажном носителе), уточнение (обновление, изменение), использование, распространение (в том числе передачу) моих персональных данных третьим лицам, с которыми у Оператора имеются действующие договоры, в рамках которых Оператор поручает обработку персональных данных в вышеуказанных целях, включая трансграничную передачу персональных данных, обезличивание, блокирование, уничтожение, с использованием средств автоматизации и без использования таких средств.

В целях проведения маркетинговых программ, в том числе для продвижения товаров, работ и услуг, ООО «СЗ «КМ Парламент» может заключать соответствующие Договоры с третьими лицами относительно условий предоставления мне финансовых услуг. Настоящим я даю свое согласие на получение информации о предлагаемых такими третьими лицами финансовых услугах. Указанная информация может быть доведена до моего сведения как ООО «СЗ «КМ Парламент», так и самими компаниями-партнерами ООО «СЗ «КМ Парламент», предлагающими такие финансовые услуги.

Настоящим я даю свое согласие на получение информации о предлагаемых такими третьими лицами финансовых услугах. Указанная информация может быть доведена до моего сведения как ООО «СЗ «КМ Парламент», так и самими компаниями-партнерами ООО «СЗ «КМ Парламент», предлагающими такие финансовые услуги.

Настоящее согласие на обработку моих персональных данных действует до момента его отзыва.

Настоящее согласие может быть отозвано мною в любое время в соответствии со статьей 9 Федерального закона от 27.07.2006 года №152-ФЗ «О персональных данных» посредством направления соответствующего письменного заявления по почтовому адресу Оператора, указанного в настоящем согласии, или в электронной форме посредством направления запроса на электронный адрес [email protected].

ООО «СЗ «КМ Парламент» ведет деятельность на территории Российской Федерации в соответствии с законодательством Российской Федерации. Предлагаемые Оператором в заявленных в настоящем согласии целях товары/услуги/работы доступны к получению на территории Российской Федерации. Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

Мониторинг потребительского поведения лиц, находящихся за пределами Российской Федерации, Оператором не ведется.

Рефинансирование кредита в банке «Клюква»

Фамилия Имя Отчество *

Телефон *

Дата рождения *

Пермь

Березники

Соликамск

Чайковский

Полазна

Губаха

Москва

Город обслуживания *

ДО «Строгановский», г. Пермь, ул. Ленина,72а

Пермь, ул. Ленина,72а

ДО «На Сибирской», г. Пермь, ул. Сибирская, 52

ДО «Олимпия», г. Пермь, ул. Мира, 41

ДО «На Яблочкова», г. Пермь, ул. Яблочкова, 48/2

ДО «Закамский», г. Пермь, ул. Маршала Рыбалко, 101

ДО «Березниковский», г. Березники, ул. Пятилетки, 48

ДО «Парковый», г. Березники, пр. Советский, 28

ДО «На Торговой», г. Березники, ул. Парижской Коммуны,54

ДО «Верхнекамский», г. Березники, ул. Пятилетки, 85Б

ДО «Боровский», г. Соликамск, ул. Строителей, 10

ДО «Соликамский», г. Соликамск, 20 лет Победы, 173 В

ДО «Чайковский», г. Чайковский, ул. Ленина 36/2, стр.2

ДО «Полазненский», пос. Полазна, ул. Нефтяников, 7А

ДО «Губахинский», г. Губаха, ул. Ленина, 41

Ленина, 41

ККО «Московский», г. Москва, ул. Овчинниковская набережная,20 стр.1

Офис обслуживания

* — поля, обязательные для заполнения

Военная ипотека — оформить военную ипотеку в банке, ипотечное кредитование для военнослужащих на выгодных условиях в «Промсвязьбанк»

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль

Регион, город

Мобильный телефон +7

E-Mail

Номер заявки

Ипотечное кредитование — ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Авиамоторная

Автозаводская

Академическая

Академическая

Алтуфьево

Бабушкинская

Багратионовская

Балтийская

Бауманская

Беговая

Беляево

Борисово

Боровское шоссе

Братиславская

Бульвар Адмирала Ушакова

Бульвар Дмитрия Донского

Бульвар Рокоссовского

Бунинская Аллея

Варшавская

Василеостровская

ВДНХ

Владимирская

Водники

Войковская

Геологическая

Депо

Динамо

Долгопрудная

Достоевская

Достоевская

Жулебино

Звенигородская

Зорге

Зябликово

Измайловская

Кантемировская

Каховская

Коломенская

Комендантский проспект

Косино

Котельники

Красногвардейская

Красногорская

Красносельская

Крылатское

Кубанская

Кузьминки

Ленинский проспект

Лермонтовский проспект

Лобня

Ломоносовский проспект

Люблино

Марксистская

Марьино

Медведково

Международная

Митино

Молодежная

Новогиреево

Новодачная

Новокосино

Новокрестовская

Новопеределкино

Новочеркасская

Новые Черемушки

Обводный канал

Одинцово

Озерки

Окружная

Окская

Октябрьское Поле

Отрадное

Панфиловская

Перово

Петровско-Разумовская

Площадь 1905 года

Подольск

Полежаевская

Преображенская площадь

Проспект Большевиков

Проспект Космонавтов

Проспект Мира

Профсоюзная

Пушкинская

Пятницкое шоссе

Рабочий Поселок

Речной вокзал

Рижская

Рязанский проспект

Савеловская

Садовая

Саларьево

Севастопольская

Семеновская

Сенная площадь

Сокол

Солнцево

Спасская

Сретенский бульвар

Стрешнево

Строгино

Сухаревская

Сходненская

Таганская

Технологический институт-2

Тимирязевская

Трубная

Тургеневская

Улица 1905 года

Улица Академика Янгеля

Улица Горчакова

Улица Дмитриевского

Улица Старокачаловская

Университет

Уралмаш

Уральская

Филатов Луг

Фонвизинская

Хорошево

Хорошевская

Царицыно

Цветной бульвар

Чистые пруды

Шипиловская

Шоссе Энтузиастов

Юго-Западная

Южная

Ясенево

Мнение

: Эта расширяющаяся трещина на ипотечном рынке может снизить цены на жилье в США.

Уолл-стрит и средства массовой информации уделили значительное внимание изменениям жилищных ипотечных кредитов в США, но растущей проблеме повторных дефолтов по ним уделялось мало внимания модификации. Повторные дефолты — серьезная проблема, которая ставит под угрозу ипотечный рынок и рынок жилья в США.

Что такое модификация ипотеки? В разгар жилищного коллапса более десяти лет назад были внесены изменения в ипотеку, чтобы позволить миллионам домовладельцев-правонарушителей избежать потери права выкупа их дома.В своем последнем отчете некоммерческий консорциум Hope Now — основной источник данных о модификациях — подсчитал, что с конца 2007 года в США было реализовано 8,7 миллиона постоянных модификаций ипотеки.

Модификация привела к постоянным изменениям в исходной ипотеке посредством одного или нескольких из следующих действий: (а) увеличение срока амортизации; (б) снижение процентной ставки; (c) прибавление просроченной задолженности по процентам к непогашенной основной сумме (известное как капитализация) или (d) уменьшение суммы основной суммы долга.

8,7 миллиона постоянных изменений не включают временные исправления, предоставленные кредиторами. По данным Hope Now, около 17 миллионов временных решений были реализованы в рамках так называемых «других планов тренировок». Два наиболее важных из них называются воздержанием и планами погашения. В соответствии с этими планами миллионам просроченных заемщиков была предоставлена временная отсрочка или сокращение причитающихся платежей до улучшения их финансового состояния. Эти временные решения не относятся к постоянным модификациям.Тем не менее, владельцы, получившие временные решения для тренировок, считаются действующими по ипотеке.

Восстановленный беспорядок

Управление финансового контролера США (OCC) регулирует деятельность национальных банков и публикует ежеквартальный отчет о показателях ипотечного кредитования. Данные OCC поступают от банков, которые являются крупнейшими поставщиками жилищной ипотеки. В своем отчете за первый квартал 2013 года OCC сообщила, что эти обслуживающие компании изменили чуть более 3 миллионов кредитов с начала 2008 года по конец 2012 года. Из этих модифицированных ипотечных кредитов 47,3% оставались текущими на конец первого квартала 2013 года. Остальные были либо серьезно просрочены в начале процедуры обращения взыскания, либо уже были лишены права выкупа, либо больше не находились в портфеле обслуживающий персонал.

Из этих модифицированных ипотечных кредитов 47,3% оставались текущими на конец первого квартала 2013 года. Остальные были либо серьезно просрочены в начале процедуры обращения взыскания, либо уже были лишены права выкупа, либо больше не находились в портфеле обслуживающий персонал.

В своем последнем отчете за первый квартал 2019 года OCC отметила, что 21% последних измененных кредитов был повторно дефолт в течение шести месяцев.

Более 3 миллионов ссуд, гарантированных Федеральной жилищной администрацией (FHA), которые находились в пулах Ginnie Mae, были изменены в период с 2008 по 2013 год.Отчет 2014 года показал, что они работали плохо. Примерно 57% этих модифицированных ссуд были повторно дефолтны к 2013 году.

В июле 2016 года Fannie Mae опубликовала набор данных о почти 700 000 ссуд, измененных между началом 2010 и концом 2015 года, чтобы обеспечить большую прозрачность результатов модификации. В феврале 2017 года Fitch Ratings опубликовало отчет, основанный на данных Fannie Mae, под названием «Рост рисков при модификации ипотечных кредитов». Авторы утверждали, что было разумно предположить, что тенденции, обнаруженные ими для модифицированных кредитов Fannie Mae, будут также применяться к кредитам, модифицированным другими сторонами.

Авторы утверждали, что было разумно предположить, что тенденции, обнаруженные ими для модифицированных кредитов Fannie Mae, будут также применяться к кредитам, модифицированным другими сторонами.

В отчете Fitch подчеркивается, что самые последние модификации Fannie Mae в 2015 году показали самые высокие темпы повторного дефолта с 2010 года. Анализ показал, что это произошло из-за неуклонно растущего процента модификаций между 2010 и 2015 годами, которые были вторыми или третьими модификациями. . В 2011 году 95% всех произведенных модификаций были первыми. Для сравнения: в 2015 году более одной трети модификаций приходилось на вторую или третью модификации.

Этот график в отчете Fitch ясно показывает, что ставки повторного дефолта растут по мере того, как просроченные заемщики вводят вторую или третью модификации:

Ухудшение ситуации с повторными дефолтами Fannie Mae было подтверждено в последнем отчете Федерального управления жилищного финансирования (FHFA) о предотвращении потери права выкупа. Выяснилось, что в четвертом квартале 2017 года 54% кредитов, измененных 12 месяцами ранее, были текущими и действующими.

Выяснилось, что в четвертом квартале 2017 года 54% кредитов, измененных 12 месяцами ранее, были текущими и действующими.

До 2018 года Fannie Mae публиковала ставки повторного дефолта по модифицированным кредитам в своем ежеквартальном отчете о кредитных дополнениях. В таблице ниже показано последовательное повышение этих показателей:

В начале 2018 года эта статистика повторного дефолта исчезла из Credit Supplement Fannie Mae, которое было переименовано в Financial Supplement.Fannie Mae сообщила в своем годовом отчете 10-K за 2018 год, что показатель повторного дефолта за 12 месяцев вырос до 39%. Согласно данным Fitch Ratings, процентная ставка повторного дефолта по кредитам Fannie Mae, измененная три или более лет назад, может приближаться к 50%.

А как насчет банков, слишком больших, чтобы обанкротиться? JPMorgan Chase

JPM,

+ 2,41%

владеет вторым по величине портфелем ипотечных жилищных кредитов в стране. В своем отчете о прибылях и убытках за второй квартал 2019 года банковский гигант показал почти 10 миллиардов долларов модифицированных кредитов (известных как реструктуризация проблемных долгов).Из них 43% были объявлены повторно дефолтными. Банк Америки

BAC,

+ 2,70%

заявила, что по 41% модифицированных ссуд произошел повторный дефолт.

Ставки повторного дефолта для наихудших ссуд эпохи неагентского пузыря

Как я объяснял в недавней колонке, наихудшие ссуды эпохи пузыря обнаруживаются в неагентских секьюритизированных траншах. По данным Ассоциации индустрии ценных бумаг и финансовых рынков (SIFMA), около 819 миллиардов долларов из этих кредитов эпохи пузыря все еще остаются непогашенными.В исследовании BlackBox Logic, опубликованном в июне 2016 года, было проанализировано около 200 000 субстандартных кредитов, которые были изменены еще в 2013 году. В нем сообщается, что 44% этих кредитов не выполнили свои обязательства в течение года и 60% — в течение двух лет.

На протяжении многих лет TCW публикует ежемесячный «Монитор ипотечного рынка» с использованием данных из базы данных CoreLogic Loan Performance. В отчете за сентябрь 2018 года показано, что по секьюритизированным ипотечным кредитам класса «первоклассный», «ALT-A» и «субстандартный» срок просрочки просрочки превышался более двух лет, прежде чем основные обслуживающие компании изменили ссуду.В большинстве этих изменений к непогашенной основной сумме кредита добавлялись просроченные проценты.

Отсрочки и планы погашения

17 миллионов «других планов тренировок» из последнего отчета Hope Now включают 10,4 миллиона «планов погашения», предложенных заемщикам, которые заявили о непредвиденных, но временных финансовых затруднениях. Они почти всегда сопровождались временным послаблением, в соответствии с которым кредитор соглашался на сокращение от трех до 12 месяцев или даже приостановку регулярных выплат по ипотеке.В конце периода воздержания заемщик был обязан возобновить выплату обычной суммы ипотеки плюс пропущенные платежи, включая основную сумму, проценты, налоги и страховку. Эта дополнительная задолженность была распределена по согласованному графику до полного погашения.

Эта дополнительная задолженность была распределена по согласованному графику до полного погашения.

Должно быть очевидно, что проблема повторного дефолта модификации ипотеки огромна. Службы ипотечного кредитования в течение многих лет могли избегать выкупа многих из этих долгосрочных неплательщиков. Регулярно появляются новые значения по умолчанию.То, удастся ли решить эту назревающую катастрофу, повлияет на миллионы домовладельцев в США и стоимость их собственности.

Важно понимать, что показывает отчет OCC о показателях ипотеки — что за последние пять лет (или дольше) примерно 75-95% всех модификаций ипотечных кредитов включали капитализацию просроченной задолженности по процентам, что означает, что все просроченные процентные платежи добавлен к выдающейся основной.

Вот реальный пример ипотеки в Калифорнии 2008 года, которая была изменена в 2015 году.Первоначальная ссуда составляла 400 000 долларов. Заемщик просрочил платежи несколько лет. Просроченная задолженность по процентам вместе с другими расходами, понесенными кредитором для защиты своей доли в векселе, составила 127 766 долларов. Это было связано с непогашенной основной суммой, и новая сумма задолженности по модифицированной ссуде составила 515 000 долларов. Поскольку срок нового кредита был увеличен до 40 лет, новый ежемесячный платеж в размере 2 879 долларов был немного меньше первоначального платежа.

Это было связано с непогашенной основной суммой, и новая сумма задолженности по модифицированной ссуде составила 515 000 долларов. Поскольку срок нового кредита был увеличен до 40 лет, новый ежемесячный платеж в размере 2 879 долларов был немного меньше первоначального платежа.

Поскольку первоначальный заем был получен в 2008 году, заемщик должен был бы выплачивать ипотечный кредит в течение 47 лет, когда он окончательно погаснет в 2055 году.Вы действительно ожидаете, что этот заем когда-нибудь будет выплачен? Первоначальная ипотека 2008 года была изъята вскоре после пика цен на жилье в Калифорнии. Стоимость дома существенно упала с тех пор, пока цены не достигли дна в 2012 году. В 2015 году недвижимость почти наверняка находилась под водой, но этот заемщик задолжал на 115 000 долларов больше, чем семь лет назад. Какой стимул есть у домовладельца для продолжения выплаты ипотеки?

Показатели повторного невыполнения обязательств могут сказать нам, куда движутся рынки жилья и ипотеки.

Службы ипотечного кредитования ввели около 9 миллионов постоянных модификаций, чтобы помочь домовладельцам-правонарушителям избежать потери права выкупа и остаться в своих домах.Критики этих модификационных программ утверждали, что они просто выбивают из колеи, не решая проблемы правонарушений.

Миллионы домовладельцев в США повторно объявили дефолт по изменению ипотеки. Хуже того, неуклонно растущий процент из них неоднократно повторял дефолт. Поскольку цены на жилье будут продолжать снижаться, многие из этих неплательщиков увидят, что продолжать платить свою модифицированную ипотеку не имеет большого смысла. Я сильно подозреваю, что в течение года и кредиторы, и обслуживающие компании столкнутся с трудным выбором в отношении этих повторно дефолтеров.

Кейт Джроу — аналитик по недвижимости, который освещает кризис кредитования в эпоху пузыря в США и его последствия. Свяжитесь с ним на сайте www.keithjurow.com.

Читать: Вот настоящая причина, по которой цены на жилье в США не были снесены

Подробнее: Это наименее благоприятные для налогообложения штаты в Америке

Трой Харлоу всегда заботился о своевременной выплате ипотечного кредита.

У Уэллса Фарго на него были другие планы.

У Уэллса Фарго на него были другие планы.

Трой Харлоу всегда следил за тем, чтобы вовремя оплачивать свой ежемесячный счет по ипотеке, даже после того, как в конце 2017 года он подал заявление о защите от личного банкротства после трансплантации почки, в результате которой он стал инвалидом.

«Мне нужно было иметь место для жизни», — сказал Харлоу в интервью. «Я держу все оплаченным, потому что знаю, что это нужно платить».

Но Wells Fargo, банк, занимающийся ипотекой Харлоу, имел для него другие идеи.

29 апреля, без ведома и разрешения Харлоу, Уэллс Фарго сообщил суду по делам о банкротстве, который контролировал его план выплат, что он попросил банк приостановить выплаты по ипотеке, потому что он пострадал от COVID-19. 48-летний Харлоу из Бьюкенена, штат Вирджиния, не обращался с такой просьбой и продолжал пересылать всю причитающуюся ему сумму по ипотеке Wells Fargo, как показывают судебные документы.

Банк утверждал, что он включил Харлоу в программу терпимости, временное соглашение в соответствии с Законом CARES, направленное на оказание помощи заемщикам, которые подтверждают финансовые трудности, связанные с коронавирусом. В рамках программы заемщики, ссуды которых финансируются спонсируемыми государством организациями, такими как Fannie Mae и Ginnie Mae, могут перестать производить платежи на срок до года. Ипотека Харлоу была выдана Федеральным жилищным управлением и перешла в пул ссуд, проданных инвесторам Джинни Мэй.

В рамках программы заемщики, ссуды которых финансируются спонсируемыми государством организациями, такими как Fannie Mae и Ginnie Mae, могут перестать производить платежи на срок до года. Ипотека Харлоу была выдана Федеральным жилищным управлением и перешла в пул ссуд, проданных инвесторам Джинни Мэй.

Планы воздержания не уменьшают сумму задолженности по ипотеке, и заемщики должны выплатить всю причитающуюся сумму позже, хотя в соответствии с Законом CARES дополнительные комиссии не начисляются во время перерыва.

В середине мая адвокаты Харлоу узнали о переезде Уэллса Фарго и немедленно подали возражение в суде по делам о банкротстве. Запрос банка поставил под угрозу одобренный судом план выплаты банкротства Харлоу.

«Я был просто поражен тем, что это происходило у меня за спиной», — сказал Харлоу.«Я надеюсь, что мы сможем это исправить, потому что я не хочу потерять свой дом».

Трой Харлоу из Бьюкенена, штат Вирджиния, бывший железнодорожный рабочий-инвалид, который говорит, что всегда заботился о своевременной выплате ипотечного кредита. Предоставлено Троем Харлоу.

Предоставлено Троем Харлоу.

Адвокаты Харлоу говорят, что он не один. Они выявили более дюжины случаев в Вирджинии, а также случаев в Алабаме, Аризоне, Флориде, Канзасе, Луизиане, Мичигане, Миссури, Нью-Джерси, Северной Каролине и Техасе, где Уэллс Фарго ошибочно утверждал, что заемщики просили приостановить их ипотечные выплаты в планах воздержания.Юристы также обнаружили, что банк подавал вторичные просьбы о воздержании от имени домовладельцев, которые изначально просили участвовать в программе, но больше не хотели этого.

В некоторых случаях банк отозвал уведомления о ненадлежащей снисходительности после того, как поверенные заемщиков предупредили их об ошибках. Но, как показывают судебные документы, Wells Fargo не взял на себя ответственность за ошибки.

Ошибочные заявления о терпимости в делах о банкротстве по главе 13 могут подвергнуть дома заемщиков риску потери права выкупа и представляют собой мошенничество против суда по делам о банкротстве, сказал Тад Бартолоу, юрист Kellett & Bartholow, который подал на банк в суд от имени обиженных заемщиков. Ошибочные документы также могут повредить кредитные отчеты потребителей, на которые полагаются другие кредиторы и потенциальные работодатели, и вызвать ненужные судебные издержки.

Ошибочные документы также могут повредить кредитные отчеты потребителей, на которые полагаются другие кредиторы и потенциальные работодатели, и вызвать ненужные судебные издержки.

Мэри Эшет, пресс-секретарь Wells Fargo, сделала заявление для NBC News.

«В это беспрецедентное время мы сосредоточились на том, чтобы наши клиенты, нуждающиеся в помощи, получали преимущества имеющихся программ помощи», — говорится в заявлении. «В первые дни пандемии мы предоставили немедленную помощь клиентам, находящимся в процессе банкротства, если проверка их судебных документов показала, что они пострадали от COVID-19, или если у них был процесс рассмотрения изменения кредита.В таких случаях мы уведомляли клиентов или их поверенных и подали уведомление в суд. Мы связались с клиентами в этих обстоятельствах после ряда возникших вопросов, и в большинстве случаев те, с кем мы связались, хотели облегчить платеж. Если клиент не хочет снисходительности, мы удаляем его и уведомляем суды о банкротстве ».

Полное покрытие вспышки коронавируса

Ни один из заемщиков иска, с которым связались NBC News, не сказал банку, что они пострадали от COVID-19, и никто из них не обращался за помощью к банку.Они также не просили внести изменения в ссуду, когда Wells Fargo заявил, что они хотят снисхождения. Кроме того, никто из заемщиков или их поверенных не говорит, что с ними связывался Wells Fargo.

Отвечая на вопрос о несоответствиях, Wells Fargo сказал, что, поскольку он видел ссылки на COVID-19 в судебных документах заемщиков, он предоставил снисхождение.

Wells Fargo — четвертый по величине банк страны с активами на 1,95 триллиона долларов США. Во вторник банк сообщил об убытке в 2,4 миллиарда долларов за второй квартал и сократил дивиденды.

NBC News не смогла в полной мере определить объем ошибочных заявлений Wells Fargo о снисходительности; пока возникают только ситуации, связанные с заемщиками, платежи которых контролируются судами по делам о банкротстве.

Wells Fargo, похоже, не получит значительных финансовых выгод от подачи заявок, считают эксперты по ипотечному обслуживанию. Но банки, обрабатывающие ссуды в рамках программ терпимости в соответствии с законом CARES, действительно получают номинальные суммы за определенную работу.

Пресс-секретарь Wells Fargo отказалась сообщить, получил ли банк финансовую выгоду от подачи незапрошенных заявлений о терпимости.

Реализация планов воздержания без одобрения клиентов напоминает другие методы устранения проблем в Wells Fargo в последние годы.

В 2016 году было обнаружено, что банк открыл миллионы счетов, которые клиенты не запрашивали, а год спустя он признал, что принудил автостраховать покупателей автомобилей, которые в этом не нуждались.

Также в 2017 году банк был обвинен в несанкционированном изменении ипотечных кредитов некоторых заемщиков, продлении сроков кредитов и увеличении сумм, которые домовладельцы должны в конечном итоге должны банку.Судебные протоколы свидетельствуют о выплате компенсации в размере почти 14 миллионов долларов.

За этим последовали отставки топ-менеджеров Wells Fargo, а также компенсационные выплаты и меры регулирующих органов. В 2018 году, отвечая на злоупотребления со стороны потребителей в банке, Совет Федерального резерва ограничил его рост до тех пор, пока Wells Fargo не «в достаточной степени улучшит свое управление и контроль». Ограничение остается в силе.

Связанные

Ранее в этом году Wells Fargo выплатила правительству США 3 миллиарда долларов в рамках гражданского урегулирования и соглашения об отсрочке судебного преследования в связи со скандалом с фальшивыми аккаунтами.Открытие фальшивых счетов поощрялось, чтобы доказать, что банк может продавать клиентам множество финансовых продуктов, за этой метрикой внимательно следят инвесторы.

Ошибочные утверждения Wells Fargo о том, что заемщики по главе 13 просили о планах воздержания, может иметь последствия для заемщиков и других лиц.

Во-первых, претензии Wells Fargo увеличивают расходы заемщиков, потому что их поверенные должны действовать, чтобы исправить проблему. Кроме того, действия банка увеличивают объем работы судей и попечителей главы 13, контролирующих планы выплат потребителей в случае банкротства.

Кроме того, действия банка увеличивают объем работы судей и попечителей главы 13, контролирующих планы выплат потребителей в случае банкротства.

Что еще более важно, такие действия Wells Fargo могут поставить под угрозу планы потребителей по выплатам в случае банкротства, которые призваны дать им новый старт посредством утвержденных судом выплат по долгам. Попечители главы 13 внимательно следят за планами.

В плане главы 13 должник пообещал произвести платежи по ипотеке, одобренные судом. Если он или она не производит платежи, банк, обслуживающий ссуду, может начать процедуру обращения взыскания.

Когда заемщики находятся в планах по главе 13, программы воздержания могут быть сложными и потенциально проблематичными.Согласно планам, кредиторы разделяют определенные суммы, которые заемщики соглашаются выплачивать каждый месяц, а в случае невыплаты ипотеки деньги могут перейти к другим кредиторам. Поскольку заемщикам все равно придется выплатить причитающиеся суммы по ипотечным кредитам позже, ошибочные запросы о воздержании могут означать более высокие выплаты, чем заемщики, согласованные в соответствии с их планами по Главе 13, или чем они могут себе позволить.

Загрузите приложение NBC News, чтобы получать последние новости и предупреждения.

В некоторых случаях, указанных в главе 13, назначенные судом попечители собирают плановые платежи от заемщиков и выплачивают их кредиторам.В других юрисдикциях заемщики производят платежи напрямую, как это сделал Харлоу.

«Заемщики в главе 13 испытывают достаточный стресс — им нужна определенная уверенность в том, что они делают, и знание того, что с этим будут обращаться в соответствии с указаниями суда», — сказала Малисса Ламберт Джайлз, юрист, представляющий Харлоу в Джайлсе. И Ламберт в Роаноке, Вирджиния. Действия Wells Fargo — это «полное игнорирование судебного процесса и того, как должна работать система».

Участие в плане воздержания также отображается в кредитных отчетах потребителей.Если они поданы по ошибке, отчеты могут быть особенно вредными для заемщиков, которые уже испытывают трудности.

«Если заемщик хочет рефинансировать ссуду, кредитор может сказать:« Вы находитесь в процессе снисхождения — я не собираюсь делать рефинансирование », — сказал Чи Чи Ву, штатный поверенный в Национальный центр защиты прав потребителей, некоммерческая организация, защищающая интересы малообеспеченных семей. «Или работодатель может сказать:« Вы проявляете снисходительность. Я не хочу вас нанимать »».

«Или работодатель может сказать:« Вы проявляете снисходительность. Я не хочу вас нанимать »».

«Мне даже в голову не пришло»

Кимберли Фьюэлл, 50 лет, из Шарлотты, Северная Каролина, — еще один заемщик, который, как ошибочно утверждал, Уэллс Фарго попросил программу терпимости.По ее словам, это повлияло на ее кредитный отчет, поскольку в нем неверно указано, что она не производила выплаты по ипотеке.

28 апреля суд по делам о банкротстве подтвердил план Фьюелла по главе 13. Две недели спустя Уэллс Фарго подала в суд уведомление о том, что она просила приостановить выплаты по ипотеке из-за финансовых трудностей, связанных с COVID-19. Фьюэлл не обращался с такой просьбой; ее считают важным работником, и ее доход сохранялся на протяжении всего кризиса.

В то время, когда банк представил фальшивую документацию, Фьюэлл направила все необходимые ей платежи по ипотеке доверенному лицу Главы 13, контролирующему ее план. Она узнала, что сделал Уэллс Фарго, когда попечитель, а не банк, связался с ее адвокатом и спросил, как выплатить ей платежи, пока она находится в снисходительности.

Кимберли Фьюэлл, важный работник в Шарлотте, Северная Каролина, и мать троих взрослых детей, опасается, что может потерять свой дом из-за действий Уэллса Фарго. Предоставлено Кимберли Фьюэлл

«Именно тогда я впервые услышал термин« терпение, терпение, терпение » — сказал Фьюэлл.«Мне даже в голову не пришло, что это было сделано без моего намерения».

После того, как поверенные Фьюелла связались с Wells Fargo, банк подал в суд уведомление об отзыве того, что он описал как «прошение должника об отказе от ипотечного кредита». Фьюэлл, должник, никогда не обращался с такой просьбой.

Несмотря на уход, Фьюэлл, мать-одиночка троих взрослых детей, сказала, что боится потерять дом из-за ошибки Уэллса Фарго. Она вспоминает, как переехала девять лет назад, стоя на крыльце со своими детьми.«Мама, я так горжусь тобой», — вспоминает она слова своего 15-летнего сына.

Адвокаты, представляющие Фьюэлла и Харлоу, говорят, что не знают, являются ли действия Уэллса Фарго ошибками или целенаправленными действиями. В любом случае юристы утверждают, что эти действия являются халатными и безрассудным пренебрежением к обязанностям Wells Fargo перед судами по делам о банкротстве. Они сказали, что надеются узнать больше по мере продвижения своих дел.

В любом случае юристы утверждают, что эти действия являются халатными и безрассудным пренебрежением к обязанностям Wells Fargo перед судами по делам о банкротстве. Они сказали, что надеются узнать больше по мере продвижения своих дел.

В некоторых случаях банки могут получать доход, когда их клиенты подают заявление о прекращении выплаты ипотечного кредита или договариваются об отсрочке платежей в соответствии с законом CARES.Fannie Mae, например, платит банкам, обслуживающим ссуды, до 200 долларов США, чтобы покрыть судебные издержки, связанные с подачей двух уведомлений о снисхождении по каждому делу о банкротстве. После того, как заемщик получит разрешение на отсрочку выплаты по ипотеке, банк, обслуживающий ссуду, может получить от Fannie Mae 500 долларов.

Начиная со следующего месяца Fannie Mae вводит новые правила в пользу таких кредитных организаций, как Wells Fargo, клиенты которых проявляют снисходительность. Обычно банки, обрабатывающие жилищные ссуды, принадлежащие Fannie Mae, должны продолжать пересылать ипотечные платежи заемщиков государственному учреждению, даже если они перестают платить. Это деньги для банков.

Это деньги для банков.

Но согласно новым правилам, банки могут прекратить выплачивать ипотечные платежи заемщикам Fannie Mae через четыре месяца, если заемщики перестали платить, потому что они участвуют в программах терпимости.

Пресс-секретарь Wells Fargo отказалась сообщить, требовал ли банк возмещения при подаче ошибочных документов о снисходительности или о том, что случилось с деньгами, которые Харлоу заплатил в счет своей ипотеки, которую банк, по словам банка, проявил снисходительность.

По данным Ассоциации ипотечных банкиров, почти 4.На конец июня 2 миллиона американцев находились в планах воздержания, что составляет около 8,4 процента жилищных кредитов.

Иск Wells Fargo об изменении ипотеки

Мы вместе с Gibbs Law Group в Окленде, штат Калифорния, подали коллективный иск против Wells Fargo Home Mortgage за неправомерное отклонение изменений ипотечного кредита нуждающимся домовладельцам.

Жалобу можно прочитать ЗДЕСЬ.

В период с сентября по октябрь 2018 года Wells Fargo разослала письма примерно 870 клиентам, которые подавали заявку на изменение ипотечного кредита в период с 13 апреля 2010 года по апрель 2018 года, но им было отказано в изменении. Wells Fargo признал, что этим домовладельцам было неправомерно отказано в модификации из-за программного «сбоя» во внутренней системе Wells Fargo.

Из 870 неправомерных домовладельцев, которым было отказано в изменении ипотечного кредита, по крайней мере 545 из них потеряли в результате свои дома.

Как объяснил партнер-основатель Рик Пол, «Wells Fargo должен нести ответственность за вред и беспокойство, которые она без надобности причинила заемщикам и их семьям».

Wells Fargo также признал, что его расследование не завершено, и что могло быть затронуто больше заемщиков.

Первым 870 домовладельцам, которых определила Wells Fargo, было отправлено письмо с объяснением «сбоя» вместе с чеком для компенсации ошибки. Во многих, если не во всех случаях, предлагаемая сумма не полностью компенсирует домовладельцу неправомерный отказ в изменении ипотеки и / или обращении взыскания на дом.

Если в период с апреля 2010 года по апрель 2018 года вам было отказано в изменении жилищной ипотеки компанией Wells Fargo, вы могли пострадать.

Пытаясь «загладить вину», Wells Fargo выделил домовладельцам лишь 8 миллионов долларов в качестве компенсации за неправомерные отказы, вызванные ошибками в расчетах программного обеспечения. Разделение общей суммы в 8 миллионов долларов между 870 домовладельцами составляет всего 9 195 долларов на каждого (в среднем). Wells Fargo не сказал, как они определили, сколько получает каждый пострадавший домовладелец, и получили ли те, чьи дома были лишены права выкупа, больше, чем те, кому было отказано в модификации, но не было лишено права выкупа.

Выборные должностные лица осудили задержку Wells Fargo и ответ на ее критический провал.Хотя «сбой» был обнаружен и предположительно исправлен в 2015 году, Wells Fargo публично не признавал и не уведомлял домовладельцев об ошибке до августа 2018 года — 3 года спустя. Сенатор Элизабет Уоррен сказала о плане «исправления» Wells Fargo: «Выделите несколько тысяч долларов для каждого пострадавшего. Жалкий.» И, по словам сенатора Шаца, который входит в состав банковского комитета сената, план восстановления Wells Fargo не предлагает достаточно, чтобы компенсировать «разрушительный волновой эффект», который может иметь потеря права выкупа, включая «стресс и травму» потери дома ». связанные со здоровьем »и« разрушают доверие людей.Сенатор Шварц продолжил:

связанные со здоровьем »и« разрушают доверие людей.Сенатор Шварц продолжил:

«Трудно представить, как оценка Wells Fargo в 8 миллионов долларов на восстановление может приблизиться к вознаграждению пострадавших клиентов».

Вы можете прочитать полное письмо господина Шаца ЗДЕСЬ

Новостных статей:

«Я умолял их о помощи»: кошмар потери права выкупа в Уэллс Фарго

«Они уничтожили меня». Ошибка Уэллс Фарго вынудила ее продать свой дом.

Если вы считаете, что Wells Fargo отказала вам в изменении жилищной ипотеки в период с апреля 2010 года по апрель 2018 года, свяжитесь с нами, чтобы узнать больше. Вы можете написать нам по электронной почте [email protected] или позвонить по бесплатному телефону 855-984-8100.

Налогообложение аннулированной задолженности и прощения ипотеки

Люди, которые потеряли свои дома из-за потери права выкупа или реструктурировали свои ипотечные ссуды, могут иметь право на налоговые льготы в соответствии с Законом о прощении ипотечного долга, который был продлен до конца 2020 года.

Закон был впервые принят Конгрессом в декабре 2007 года для предоставления налоговых льгот домовладельцам, потерявшим свою собственность. Закон, срок действия которого временно истек в 2018 и 2019 годах, разрешал физическим лицам исключать из налогообложения определенную ипотечную задолженность, которая была аннулирована кредиторами. Теперь этот вариант снова доступен в этом году, и он может стать актуальным для многих домовладельцев в условиях рекордной безработицы и надвигающаяся рецессия.

История Закона о прощении ипотечных кредитов

В декабре 2007 года Конгресс принял Закон о прощении ипотечного долга (MFDRA), чтобы предоставить налоговые льготы домовладельцам, которые потеряли свою собственность.Закон позволял физическим лицам исключать из налогообложения определенную ипотечную задолженность, аннулированную кредиторами.

К сожалению, это была временная мера, и срок действия закона истек 31 декабря 2017 года. Однако Конгресс дал ему новую жизнь, когда 20 декабря 2019 года был подписан Закон о дальнейших консолидированных ассигнованиях. Закон продлил действие этого прощения по ипотеке. Закон о списании долгов до 31 декабря 2020 г.

Закон продлил действие этого прощения по ипотеке. Закон о списании долгов до 31 декабря 2020 г.

Когда есть доход от ипотеки?

Вот простой способ подумать о налогообложении аннулированных или прощенных долгов.

Может быть, вы переживаете тяжелые времена, и ваш друг дает вам 100 долларов. Вы обещаете вернуть ему деньги в следующий день выплаты жалованья, но он просит вас не беспокоиться об этом. Итог: теперь у вас есть 100 долларов, которых у вас не было раньше, даже если вы не заработали их на работе. IRS считает, что этот тип транзакции представляет для вас доход.

То же самое происходит, когда кредитор дает вам деньги на покупку дома, другими словами, вашу ипотеку. Если банк аннулирует и прощает то, что осталось от вашей ссуды, эти деньги — основная сумма, но не непогашенные проценты — считаются для вас доходом в соответствии с налоговым кодексом, потому что вам не нужно их возвращать.

Скорее всего, вы получите форму 1099-C от своего кредитора, в которой будет указана сумма аннулированного долга, и IRS также получит копию формы. Вы обязаны указать этот доход в следующей налоговой декларации, за некоторыми исключениями.

Вы обязаны указать этот доход в следующей налоговой декларации, за некоторыми исключениями.

В законе о списании долгов по ипотеке также прописаны конкретные обстоятельства, когда человек , а не должен будет платить налог на аннулированные долги.

Исключения из правила

Эти исключения называются «исключениями», что означает, что сумма не будет включена в налогооблагаемый доход человека по определенной причине.

Три из них относятся к аннулированной ипотеке:

- Должник был неплатежеспособным на момент обращения взыскания, короткой продажи или модификации ссуды, в результате которой больше не было причитающейся суммы.

- Должник подал заявление о защите от банкротства.

- Аннулированная задолженность подлежит исключению для определенных видов ипотечной задолженности.

Каждое из этих исключений имеет собственный набор критериев и требований к отчетности.

Погашение задолженности, произошедшее после декабря. С 31 января 2017 года до конца 2020 года все имеют право на получение помощи MFDRA, если они соответствуют ряду критериев.

С 31 января 2017 года до конца 2020 года все имеют право на получение помощи MFDRA, если они соответствуют ряду критериев.

Это должно быть ваше основное место жительства

Дом, должно быть, использовался как основной дом налогоплательщика — это было «основное место жительства» должника. Вторые дома, дома для отдыха, инвестиционная недвижимость или сдаваемые в аренду единицы не подпадают под действие закона.

Лимиты погашенной задолженности

Аннулированная ипотечная задолженность на сумму до 2 миллионов долларов — или 1 миллион долларов, если вы состоите в браке и подаете отдельную декларацию — может быть исключена из дохода.

Задолженность по приобретению и задолженность по собственному капиталу

В налоговом кодексе есть два типа ипотечной задолженности: задолженность по приобретению и задолженность по собственному капиталу. Закон о списании задолженности по ипотечным кредитам и, соответственно, Закон о дополнительных консолидированных ассигнованиях предусматривает, что только задолженность по приобретению может быть исключена из налогооблагаемого дохода. Поступления от долга по приобретению используются для покупки, строительства или существенного улучшения основного жилья. Заемный капитал — это задолженность, возникшая в случае, если выручка не использовалась для этих целей.

Поступления от долга по приобретению используются для покупки, строительства или существенного улучшения основного жилья. Заемный капитал — это задолженность, возникшая в случае, если выручка не использовалась для этих целей.

Расчет прощенной задолженности

Вся ваша задолженность будет долгом приобретения, если ваши единственные ссуды были исходной ипотечной ссудой, использованной для покупки собственности. Только непогашенный остаток по первоначальным ипотечным кредитам на приобретение будет засчитан для рефинансированных кредитов.

Часть вашего долга будет состоять из долга собственного капитала, если вы выполнили рефинансирование консолидации долга или сняли наличные, или если у вас была кредитная линия собственного капитала, используемая не для приобретения дома, а для других целей.Этот долг не будет подпадать под действие закона об освобождении от ответственности.

Другие опции

Недавно возрожденная налоговая льгота, известная как исключение квалифицированной основной задолженности по месту жительства (QPRI), является чем-то вроде выхода из последней возможности. IRS указывает, что вы должны сначала потребовать хотя бы одно другое исключение, если вы имеете на это право, хотя у вас есть вариант «либо / или» с другим исключением.

IRS указывает, что вы должны сначала потребовать хотя бы одно другое исключение, если вы имеете на это право, хотя у вас есть вариант «либо / или» с другим исключением.

- Исключение о банкротстве будет применяться, если вы подали заявление о защите от банкротства в соответствии с любым из подходов, доступных в соответствии с главой 11 Федерального кодекса о банкротстве.Сюда входят главы 7 и 13 для потребителей.

- Исключение неплатежеспособности будет применяться, если общая сумма всех ваших долгов превышала стоимость всех ваших активов на момент списания долга. Но долги по собственному капиталу, которые не используются для покупки, строительства или существенного улучшения основного дома, и другие виды аннулированных долгов, такие как кредитные карты, могут подпадать под действие этого исключения. Чтобы точно рассчитать это, вам может потребоваться помощь налогового специалиста, хотя IRS предлагает в Публикацию 4681 ведомость несостоятельности, которая поможет вам.

Отчетность по вашей налоговой декларации

Сообщайте обо всех погашенных долгах, которые не исключены, в строке 8 Приложения 1 2019 года, которое прилагается к форме 1040. Это строка для «прочего дохода».

Заполните форму 982, если вы имеете право исключить часть или всю задолженность в соответствии с Законом об освобождении от долгового прощения ипотечных кредитов, исключением несостоятельности или исключением банкротства. Укажите, какое исключение применяется к вам, установив соответствующий флажок в строке 1.CQ, IC

IRS.gov. «Форма 982». По состоянию на 2 апреля 2020 г. Вам не нужно указывать сумму, указанную в форме 1099-C, в налоговой декларации, по крайней мере, до установленного предела.

Подготовьте форму 982 для каждого исключения, если применяется более одной.

Итог

Возможность избежать налогообложения аннулированной или прощенной ипотечной задолженности может оказаться существенным подспорьем, если вы были вынуждены обратиться за помощью или были лишены права выкупа кредитором. Спросите своего налогового специалиста или ипотечного банка, соответствуете ли вы требованиям, и заполните документы IRS на 2020 налоговый год, на случай, если эта форма исключения QPRI не будет продлена в будущем.Взаимодействие с другими людьми

Спросите своего налогового специалиста или ипотечного банка, соответствуете ли вы требованиям, и заполните документы IRS на 2020 налоговый год, на случай, если эта форма исключения QPRI не будет продлена в будущем.Взаимодействие с другими людьми

Общие законы Коннектикута, § 49-31i (2018) — Определение реструктурированной ипотечной задолженности. Ограничения на размер ипотечной задолженности после реструктуризации. Расчет новой ипотечной задолженности. :: Раздел 49, Глава 846

(a) При определении реструктурированной ипотечной задолженности суд добавляет к существующей основной сумме ипотечного долга следующее: (1) Все проценты, причитающиеся кредитору, и любые проценты, которые будут заработанные до конца любого периода реструктуризации, включая проценты по любым платежам, авансированным кредитором в течение периода реструктуризации, такие проценты должны быть рассчитаны по ставке, указанной в ипотечной записке, (2) налоги на недвижимость, (3) федеральные премии Жилищная администрация, Управление по делам ветеранов и частное ипотечное страхование, а также (4) судебные издержки, судебные издержки и любые другие суммы, которые суд определяет как подлежащие выплате в соответствии с условиями ипотечной задолженности. Затем суд применяет комбинированную процентную ставку, указанную в подразделе (c) данного раздела, к такой общей реструктурированной задолженности в течение оставшегося срока кредита.

Затем суд применяет комбинированную процентную ставку, указанную в подразделе (c) данного раздела, к такой общей реструктурированной задолженности в течение оставшегося срока кредита.

(b) Сумма ипотечной задолженности в конце любого периода реструктуризации ни в коем случае не должна превышать ни сумму первоначальной ипотечной задолженности, ни девяносто процентов справедливой рыночной стоимости собственности, определенной аккредитованным реальным агентством. оценщик недвижимости на момент реструктуризации, в зависимости от того, что больше. Положения о реструктуризации ипотечной задолженности и приостановлении обращения взыскания применяются только в том случае, если реструктурированная задолженность не превышает такой суммы.На любые суммы, добавленные к существующей ипотечной задолженности в результате распоряжения о реструктуризации, начисляются проценты по преобладающим рыночным ставкам после завершения периода реструктуризации, которые должны быть фиксированными или переменными в зависимости от лежащей в основе ипотечной ноты.

(c) По завершении периода реструктуризации новая ипотечная задолженность рассчитывается на основе комбинированной процентной ставки. Комбинированная процентная ставка представляет собой средневзвешенное значение исходной процентной ставки по ипотеке в отношении основного баланса и преобладающей процентной ставки в отношении всех сумм, добавленных к основному сальдо для определения общей реструктурированной ипотечной задолженности, за исключением случая, когда ипотечное письмо с гибкой ставкой, переменной процентной ставкой или аналогичное ипотечное письмо с регулируемой процентной ставкой, положения соответствующего ипотечного залога, касающиеся переопределения процентной ставки по ипотеке, продолжают применяться и остаются в полной силе в течение оставшегося срока действия ипотеки.

(P.A. 83-547, S. 11; June Sp. Sess. P.A. 83-29, S. 76; P.A. 84-373, S. 4; P.A. 85-591.)

История: June Sp. Сесс. П.А. 83-29 пересмотренный раздел, добавив новые положения в п. (a) изменить метод определения реструктурированной ипотечной задолженности, добавив положения о повторном применении положений о реструктуризации ипотечной задолженности и оставлении обращения взыскания и ставку процента на суммы, добавляемые к существующей ипотечной задолженности в Подразделе. (б), и добавление положений в пп. (c) пересчет процентной ставки; П.A. 84-373 с поправками, п. (a) включить проценты по авансам, сделанным в течение периода реструктуризации, в реструктурированный долг; П.А. 85-591 с поправками, п. (b) позволить реструктурированной ипотечной задолженности превышать большую часть из первоначальной ипотечной задолженности или 90% справедливой рыночной стоимости имущества.

(б), и добавление положений в пп. (c) пересчет процентной ставки; П.A. 84-373 с поправками, п. (a) включить проценты по авансам, сделанным в течение периода реструктуризации, в реструктурированный долг; П.А. 85-591 с поправками, п. (b) позволить реструктурированной ипотечной задолженности превышать большую часть из первоначальной ипотечной задолженности или 90% справедливой рыночной стоимости имущества.

Процитировано. 29 CA 541; 31 CA 260; 34 CA 138.

Гарфилд против BlackRock Mortgage Ventures, LLC, C.A. № 2018-0917-KSJM (Del. Ch. 20 декабря 2019 г.) (McCormick, V.C.): Юридическая фирма штата Делавэр

12.20.2019

В этом меморандумном заключении Канцлерский суд отклонил ходатайство об отклонении протеста акционера в отношении справедливости реорганизации из структуры Up-C в простую корпоративную форму. Суд постановил, что Corwin неприменим, поскольку жалоба подкрепляла разумно возможный вывод о том, что два крупных акционера составляли контрольную группу, которая должна была выиграть от реорганизации, и далее установил, что в жалобе заявлено требование в соответствии со всем стандартом справедливости.

В рамках структуры Up-C PennyMac, Inc. (далее «PennyMac») располагалась выше своей операционной дочерней компании PennyMac, LLC («LLC»). В связи с первичным публичным размещением акций PennyMac выпустила обыкновенные акции класса A новым публичным акционерам, которые владели 100% экономических прав, но только 15% прав голоса в PennyMac. PennyMac также выпустила неэкономические обыкновенные акции класса B существующим держателям паев LLC («LLC Unitholders»), включая руководство PennyMac, BlackRock, Inc.(«BlackRock») и Highfields Capital Management («HC Partners»), которые контролировали оставшиеся 85% прав голоса в PennyMac. Держатели акций LLC продолжали получать экономические выгоды исключительно от своих подразделений LLC. Структура Up-C была разработана частично для того, чтобы позволить LLC Unitholders более легко реализовать налоговые льготы, но эти выгоды не были реализованы из-за изменений в федеральном налоговом законодательстве и в бизнесе PennyMac. Следовательно, по предложению генерального директора PennyMac правление PennyMac поручило менеджменту обсудить варианты реорганизации с акционерами класса B. Реорганизация была разработана для того, чтобы позволить LLC Unitholders обменять свои LLC-паи на обыкновенные акции PennyMac класса A на безналоговой бирже и получить долгосрочное регулирование прироста капитала от будущих продаж таких акций. Правление PennyMac в конечном итоге учредило специальный комитет для оценки реорганизации. Специальный комитет рекомендовал одобрить реорганизацию всему совету директоров, что впоследствии было одобрено советом. После первоначального утверждения правлением HC Partners и BlackRock запросили, и правление утвердило новое положение, предусматривающее, что для прекращения реорганизации до даты вступления в силу требуется согласие HC Partners и BlackRock.Для одобрения реорганизации требовалось большинство голосов акционеров PennyMac. Реорганизация не была обусловлена одобрением большинства меньшинства.

После утверждения акционером и закрытия реорганизации акционер класса A предъявил претензии о нарушении фидуциарных обязательств к директорам BlackRock, HC Partners и PennyMac, которые не входили в состав специального комитета, каждый из которых владел больше подразделениями LLC, чем акциями класса Обычная акция. Истец утверждал, что реорганизация принесла выгоду ответчикам, владевшим паями LLC, но не акционерам, владевшим обыкновенными акциями класса A PennyMac.Ответчики ходатайствовали о прекращении дела, аргументируя это тем, что они должны воспользоваться правилом бизнес-суждения согласно Corwin , потому что большинство незаинтересованных акционеров одобрило сделку.

Истец утверждал, что реорганизация принесла выгоду ответчикам, владевшим паями LLC, но не акционерам, владевшим обыкновенными акциями класса A PennyMac.Ответчики ходатайствовали о прекращении дела, аргументируя это тем, что они должны воспользоваться правилом бизнес-суждения согласно Corwin , потому что большинство незаинтересованных акционеров одобрило сделку.

Канцлерский суд пришел к выводу, что Corwin неприменим, поскольку было разумно предположить, что BlackRock и HC Partners сформировали контрольную группу, которая осуществляла эффективный контроль над PennyMac в связи с реорганизацией, что сделало полную справедливость надлежащим стандартом проверки.Сделав разумный вывод о контроле, по крайней мере, в отношении конкретной транзакции, Суд подчеркнул, что одобрение реорганизации BlackRock и HC Partners было необходимо из-за их совокупного права голоса в 46,1% и одностороннего права каждого в соответствии с операционным соглашением LLC блокировать реорганизации, и что BlackRock и HC Partners коллективно имели право назначить четырех из одиннадцати директоров PennyMac. Применяя стандарт «юридически значимой связи», Суд также определил, что на стадии рассмотрения дела BlackRock и HC Partners могут рассматриваться как группа.Таким образом, Суд сослался на утверждения истца о том, что интересы BlackRock и HC Partners совпадали в оптимизации коэффициента обмена в пользу держателей акций LLC, что BlackRock и HC Partners имели исторические связи на протяжении десятилетней истории совместного инвестирования в PennyMac, который был признан PennyMac и самой группой в публичном раскрытии информации, и что BlackRock и партнеры HC были связаны с конкретными транзакциями, о чем свидетельствуют их совместные встречи, преференциальный обзор, эксклюзивное взвешивание и коллективный режим, предоставляемый им руководством как их исключительное право совместного согласия.

Применяя стандарт «юридически значимой связи», Суд также определил, что на стадии рассмотрения дела BlackRock и HC Partners могут рассматриваться как группа.Таким образом, Суд сослался на утверждения истца о том, что интересы BlackRock и HC Partners совпадали в оптимизации коэффициента обмена в пользу держателей акций LLC, что BlackRock и HC Partners имели исторические связи на протяжении десятилетней истории совместного инвестирования в PennyMac, который был признан PennyMac и самой группой в публичном раскрытии информации, и что BlackRock и партнеры HC были связаны с конкретными транзакциями, о чем свидетельствуют их совместные встречи, преференциальный обзор, эксклюзивное взвешивание и коллективный режим, предоставляемый им руководством как их исключительное право совместного согласия.

Применяя весь стандарт справедливости, Суд затем определил, что истец привел достаточные факты, чтобы поставить под сомнение всю справедливость реорганизации. Во-первых, Суд установил, что истец выполнил свое бремя, заявив, что процесс был несправедливым, поставив под сомнение то, был ли специальный комитет полностью уполномочен вести переговоры на расстоянии вытянутой руки. В частности, истец подчеркнул, что BlackRock и HC Partners осуществляли контроль над формулировкой реорганизации до того, как она была когда-либо представлена в специальный комитет, и что полномочия специального комитета были ограничены вынесением рекомендации совету директоров, а не окончательным утверждением или реализацией. реорганизация.Суд также установил, что истец обоснованно сделал вывод о несправедливой цене, заключив, что было разумно предположить, что предполагаемые недостатки в процессе переговоров повлияли на обменный курс реорганизации.

В частности, истец подчеркнул, что BlackRock и HC Partners осуществляли контроль над формулировкой реорганизации до того, как она была когда-либо представлена в специальный комитет, и что полномочия специального комитета были ограничены вынесением рекомендации совету директоров, а не окончательным утверждением или реализацией. реорганизация.Суд также установил, что истец обоснованно сделал вывод о несправедливой цене, заключив, что было разумно предположить, что предполагаемые недостатки в процессе переговоров повлияли на обменный курс реорганизации.

С полным заключением можно ознакомиться здесь

Национальная программа базы данных по ипотеке | Федеральное агентство жилищного финансирования

Введение Национальная база данных по ипотеке (NMDB®)

Назначение Программа NMDB позволяет FHFA соответствовать законодательным требованиям раздела 1324 (c) Федерального закона о финансовой безопасности и устойчивости жилищных предприятий от 1992 года с поправками, внесенными Законом о жилищном строительстве и экономическом восстановлении от 2008 года, для проведения ежемесячного обзора ипотечного рынка. В частности, FHFA должно посредством обследования ипотечного рынка собирать данные о характеристиках индивидуальных ипотечных кредитов, включая те, которые имеют право на покупку Fannie Mae и Freddie Mac, и те, которые не являются таковыми, включая субстандартные и нетрадиционные ипотеки. Для CFPB программа NMDB поддерживает усилия по разработке политики и исследованиям, а также помогает выявлять и понимать новые тенденции рынка ипотеки и жилья. CFPB использует NMDB, среди прочего, для поддержки мониторинга рынка, предусмотренного Законом Додда-Франка о реформе Уолл-стрит и защите прав потребителей, включая понимание того, как ипотечный долг влияет на потребителей, и для ретроспективного пересмотра правил, требуемого законом. Гарантии Никакая информация об именах заемщиков, адресах, номерах социального страхования или датах рождения никогда не используется и не хранится FHFA или CFPB как часть программы NMDB. Кроме того, предусмотрены меры предосторожности, гарантирующие, что информация в базе данных не используется для идентификации отдельных заемщиков или кредиторов и обрабатывается в полном соответствии с федеральными законами о конфиденциальности и Законом о справедливой кредитной отчетности (FCRA). ВведениеНациональная база данных ипотечных кредитов (NMDB) является первым компонентом программы Национальной базы данных по ипотеке.NMDB обновляется ежеквартально для национальной репрезентативной пятипроцентной выборки закрытых жилищных ипотечных кредитов с первым залогом в Соединенных Штатах. НазначениеЦелью NMDB является информирование и просвещение FHFA, CFPB и других федеральных агентств о кредитных продуктах и состоянии ипотечного рынка. База данных обширна, и есть много возможностей для ее использования. Вот некоторые примеры:

Описание NMDB собирает кредитные, административные, обслуживающие и имущественные данные для национальной репрезентативной пятипроцентной выборки закрытых ипотечных жилищных ипотечных кредитов с первым залогом в Соединенных Штатах.

|

Эта программа предназначена для предоставления богатого источника информации об ипотечном рынке США. Он состоит из трех основных компонентов:

Эта программа предназначена для предоставления богатого источника информации об ипотечном рынке США. Он состоит из трех основных компонентов: Кроме того, FHFA должен собирать информацию о кредитоспособности заемщиков, включая определение того, могли ли субстандартные и нетрадиционные заемщики иметь право на получение первоклассного кредитования.

Кроме того, FHFA должен собирать информацию о кредитоспособности заемщиков, включая определение того, могли ли субстандартные и нетрадиционные заемщики иметь право на получение первоклассного кредитования.

База данных содержит следующую информацию:

База данных содержит следующую информацию:Сопутствующие документы

Уведомление о внесении изменений в существующую систему учета: проект национальной ипотечной базы данных (28 декабря 2016 г.)

Пересмотренная система записей — проект национальной ипотечной базы данных (28. 08.2015)

08.2015)

Обновление FHFA о национальной ипотечной базе данных (01.08.2014)

Система учета: проект национальной ипотечной базы данных (16.04.2014)

Оценка воздействия на конфиденциальность (6.11.2013)

Уведомление о предлагаемом создании новой системы учета (10.12.2012)

Оценка воздействия на конфиденциальность (17.09.2012)

Введение

Национальное обследование ипотечных кредитов (NSMO) является вторым компонентом

Программа национальной ипотечной базы данных.NSMO проводится ежеквартально и совместно спонсируется Федеральным агентством жилищного финансирования (FHFA) и

Бюро финансовой защиты потребителей (CFPB).

Назначение

Целью NSMO является сбор добровольных отзывов непосредственно от заемщиков об их опыте ипотечного кредитования. Эта информация предоставит исследователям, политикам и другим лицам данные, которые они могут проанализировать для информирования государственной политики, связанной с жильем и ипотекой, а также для понимания опыта потребителей при получении и оформлении ипотеки. Эти данные помогут формировать политику в будущем, чтобы лучше защищать потребителей.

Эти данные помогут формировать политику в будущем, чтобы лучше защищать потребителей.

Для респондентов опроса

Если вы здесь, то, вероятно, получили наше письмо с просьбой помочь в проведении важного национального опроса ипотечных заемщиков об их опыте ипотечного кредитования.

Если вы получили ипотеку для покупки или рефинансирования личного дома или дома для кого-то еще, например, арендуемой собственности, мы хотели бы узнать больше о вашем опыте получения такой ипотеки.Получение информации об их опыте непосредственно от заемщиков предоставит ценную информацию о функционировании ипотечного рынка, которая поможет нам улучшить практику кредитования и процесс ипотеки для будущих заемщиков.

Это исследование совместно спонсируется Федеральным агентством жилищного финансирования и Бюро финансовой защиты потребителей (CFPB), двумя федеральными агентствами, которые работают вместе над повышением безопасности и прозрачности процесса кредитования для всех потребителей.

Ответы на этот опрос останутся анонимными.Анкета не требует от вас какой-либо идентифицирующей информации, поэтому просьба никоим образом не указывать себя на конверте или возвращенной анкете.

Кодовые номера в опросе используются для помощи в процессе сканирования и отслеживания возвращенных опросов.

Мы высоко ценим вашу попытку ответить и вернуть анкету и благодарим вас за вашу помощь в этом важном национальном опросе.

Для тех, кто был выбран для участия в опросе, его можно заполнить онлайн.Идти к

www.NSMOsurvey.com и введите свой личный PIN-код, который был указан в сопроводительном письме.

Если у вас есть какие-либо вопросы по этому опросу, пожалуйста, позвоните нам по телефону 855-339-7877. Мы с нетерпением ждем вашего ответа.

Сопроводительное письмо и анкета текущего исследования

Сопроводительное письмо к опросу | Опросный лист |

Связанные документы

Уведомление за 30 дней о подаче сборника информации по Национальному исследованию источников ипотеки (NSMO) (4/3/2020)

60-дневное уведомление о подаче сбора информации по Национальному исследованию источников ипотечного кредитования (NSMO) (10. 12.2019)

12.2019)

Уведомление за 30 дней о подаче сборника информации по Национальному исследованию ипотечных источников (NSMO) (13.09.2016)

60-дневное уведомление о подаче сбора информации о национальном исследовании источников ипотечного кредитования (NSMO) (28 декабря 2016 г.)

Предлагаемая коллекция; Запрос на комментарий: Национальный обзор ипотечных заемщиков (30-дневное уведомление) (01.07.2013)

Предлагаемая коллекция; Запрос на комментарий: Национальный обзор ипотечных заемщиков (уведомление за 60 дней) (25.04.2013)

Введение

Американский обзор ипотечных заемщиков (ASMB) — третий компонент

Программа национальной ипотечной базы данных.ASMB проводится ежегодно и совместно спонсируется Федеральным агентством жилищного финансирования и

Бюро финансовой защиты потребителей (CFPB).

Назначение

Целью ASMB является сбор добровольных отзывов непосредственно от заемщиков об их опыте ипотечного кредитования, в том числе об их опыте поддержания ипотеки в условиях финансового стресса, их опыте обращения за финансовой помощью, их успехе в доступе к спонсируемым государством программам, предназначенным для оказания им помощи и , где применимо, любые проблемы, которые могли возникнуть у них при прекращении ипотечного кредита. Эта информация предоставит исследователям, политикам и другим лицам данные, которые они могут проанализировать для информирования государственной политики, связанной с жильем и ипотекой, а также для понимания опыта потребителей, поддерживающих ипотеку в условиях финансового стресса. Эти данные помогут формировать политику в будущем, чтобы лучше защищать потребителей.

Эта информация предоставит исследователям, политикам и другим лицам данные, которые они могут проанализировать для информирования государственной политики, связанной с жильем и ипотекой, а также для понимания опыта потребителей, поддерживающих ипотеку в условиях финансового стресса. Эти данные помогут формировать политику в будущем, чтобы лучше защищать потребителей.

Для респондентов опроса

Если вы здесь, то, вероятно, получили наше письмо с просьбой помочь в проведении важного национального опроса ипотечных заемщиков об их опыте ипотечного кредитования.