Реструктуризация кредита: виды, необходимые документы, плюсы и минусы. Реструктуризация потребительского кредита

Реструктуризация кредита в «Сбербанке» физическому лицу

Контролировать свое будущее невозможно. Нередко обычный человек берет кредит в банке, будучи совершенно уверенным, что сможет его вернуть, но, увы. Когда финансовый источник внезапно иссякает или в жизни случается непредвиденное, возможность сохранить положительную кредитную историю в банке есть и это своевременное обращение к кредитору. В этом обзоре мы рассмотрим, как происходит реструктуризация кредита в «Сбербанке» физическому лицу, ее условия, необходимые документы, преимущества, недостатки и пр. вопросы.

Определение и причины обращения

Реструктуризация представляет собой изменение условий в договоре, заключенном между банковской организацией и заемщиком на тот или иной вид кредита. Т.е. при наличии серьезных оснований клиент имеет право обратиться к кредитору и попросить пересмотреть варианты возврата долгового обязательства. Среди веских аргументов на удовлетворение просьбы могут выступать следующие:

- Увольнение с работы.

- Потеря трудоспособности (постоянная или временная).

- Призыв в армию (ВС РФ).

- Рождение ребенка — в случае значительного ухудшения материального положения семьи «Сбербанк» может дать отсрочку на год и более.

- Заболевание близкого родственника, вследствие чего возникли крупные затраты.

- Отказ поручителя от своих обязательств перед банком.

- Смерть заемщика – наследники получают право не только на доходы умершего, но и на его долги.

Так, банковское учреждение в индивидуальном порядке рассматривает каждый вопрос, единой для всех программы реструктуризации долга в «Сбербанке» не существует.

Способы реализации для физического лица

Реструктуризация кредита в «Сбербанке» для физического лица возможна в нескольких вариантах, а именно:

| Способ реструктуризации | Вид кредита | Возможности и опции |

| Отсрочка по уплате основного долга («кредитные каникулы») | Потребительский кредит и автокредит – в среднем до 1 года, ипотека – до 2-х лет | В течение оговоренного с банком периода заемщик оплачивает не весь заем, а только начисленные по нему проценты, остальное он сможет вернуть позже. Способ позволяет снизить финансовую нагрузку на бюджет клиента, значительно уменьшить размер ежемесячного платежа, оставив при этом переплату на том же уровне |

| Отказ от взимания неустоек, штрафных санкций | Все виды кредитов | Первичные условия с клиентом не изменяются, однако «Сбербанк» может полностью или частично «простить» начисленные штрафы и пени |

| Увеличение периода кредитования – пролонгация | Потребительский кредит и автокредит – в среднем до 3-х лет, но не более 7 лет общий период. Ипотека – до 10 лет, но не более 35 лет общий период займа | Ежемесячный платеж автоматически сокращается, процентная ставка не меняется, переплата в итоге становится больше, но данная мера позволяет облегчить текущие семейные расходы |

| Индивидуальные условия в графике погашения | Все виды кредитов | Изменения в графике платежей направлены на положительный исход для заемщика. Могут быть перенесены даты платежей, изменена очередность уплат, например, сначала штрафы, потом проценты, а после – основной долг. Это удобно для сезонных работников, когда в период максимального дохода можно оплачивать большую часть кредита. Допустимо также изменить типы составленных графиков (аннуитетный на дифференцированный и наоборот). Перечисленные меры могут быть использованы в комплексе или по отдельности |

Условия реструктуризации в «Сбербанке» достаточно лояльные и способны помочь человеку урегулировать отношения с кредитором при возникновении финансовых трудностей. К одному из способов можно прибегнуть, имея даже длительные просрочки. Вышеперечисленные методы применяются не только крупнейшим банком России – «Сбербанком», но и другими банковскими организациями государства.

Преимущества и недостатки реструктуризации долга

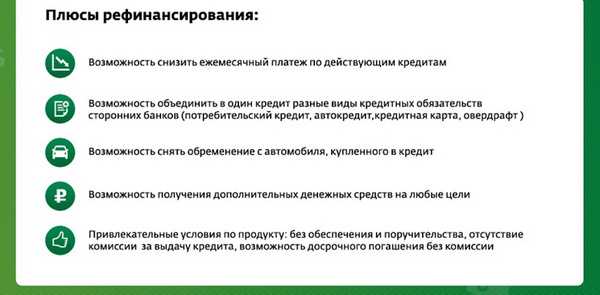

Реструктуризация кредита в «Сбербанке» физическому лицу имеет не только положительные стороны, но и отрицательные моменты. Плюс для заемщика существенный – это временная «передышка», предоставляемая для того, чтобы клиент мог войти в рабочее русло, решить определенные денежные проблемы. Для банка выгода также присутствует и немалая, ведь, если не пойти заемщику навстречу, дело может дойти до суда, будущее решение по которому никому заранее неведомо. Человек может превратиться в банкрота и уже никогда не вернуть оформленный ранее кредит банку или долг вообще придется списать по сроку давности.

Если же банк увеличит срок кредитования на основании условий реструктуризации, то также окажется в выигрыше, ведь тогда клиенту придется вернуть больше, чем предусмотрено было первичным договором.

Следует учитывать, что банк вправе отказать в реструктуризации долгового обязательства и это один из минусов программы. Многое будет зависеть от платежной дисциплины заемщика и даже «настроения» кредитного учреждения. Кредитор не станет бегать за клиентом и предлагать ему реструктурировать кредит, ему проще отправить ваше дело коллекторам, которые «разберутся» с долгом гораздо быстрее.

Так называемую «передышку» можно также оспорить, ведь, по сути, заемщик только оттягивает время, а не решает проблему, погружаясь при этом в еще большую долговую яму. Что делать, решать клиенту самостоятельно, учитывая свое финансовое положение сегодня и возможное — на завтрашний день.

Как оформить реструктуризацию кредита в «Сбербанке»?

Для того чтобы оформить реструктуризацию кредита (ипотека, автокредит, потребительский заем) в «Сбербанке» следует, прежде всего, обратиться к кредитору. На официальном сайте банковской организации находится анкета предварительного анализа (скачать образец) реструктуризации кредита, обязательная к заполнению. Направив ее в подразделение «Сбербанка» с проблемной задолженностью в электронной форме, через несколько дней (1-3 дня) вы узнаете, возможен ли пересмотр условий по вашему договору. По телефону с вами свяжется специалист банка для уточнения некоторых данных, определения дальнейшей стратегии.

Пошаговая инструкция

Можно также прийти в отделение банка лично и совершить процедуру в присутствии специалистов. Итак, пошаговая инструкция оформления реструктуризации займа выглядит следующим образом:

- Заполнение предварительной анкеты.

- Сбор требуемого пакета документов.

- Ожидание ответа банка (срок рассмотрения заявления составляет 10 дней, на реструктуризацию ипотечного займа при участии заемщика в государственной программе – до 30 дней и более по решению банка).

- Написание заявки — образец заявления на реструктуризацию в «Сбербанке» выдается в отделении банка. (скачать образец).

- Подписание кредитной документации (прежде внимательно ознакомьтесь с новыми условиями по реструктуризации кредита).

Период реализации всего процесса может занять несколько дней с учетом сбора необходимых документов и принятия банком окончательного решения.

Особенности написания заявления на реструктуризацию долга

Принцип написания заявления на реструктуризацию кредита в «Сбербанке» мало чем отличается от других кредиторов. В шапке указываются адрес головного офиса банковской организации, ваши данные (ФИО, прописка, паспортные данные). В самом заявлении (теле) последовательно пишите:

- Дату подписания кредитного договора .

- Сумму заемных средств, период действия контракта, размер ежемесячных платежей, процентную ставку.

- Период, с которого произошло ухудшение финансового положения.

- Причины, по которым невозможно дальнейшее выполнение кредитных обязательств.

- Предполагаемые вами условия реструктуризации (отсрочка, пролонгация, снижение процентной ставки и пр.).

- Контактные данные для быстрой связи банковского сотрудника с заемщиком.

- Список документов, которые прикладываются к заявлению.

После, подпишите бумагу и отдайте ее работнику «Сбербанка». Лучше написать заявку в двух экземплярах и обе подписать – на всякий случай.

Документы для реструктуризации кредита в «Сбербанке»

Так, после отправки предварительной анкеты вы узнаете, какие именно документы необходимо предоставить в банк. Перечень формируется в зависимости от сложившейся у заемщика ситуации. Среди основных документов выделим:

- Паспорт (оригинал и копия).

- Документ, подтверждающий ухудшение финансового положения за последние 6 месяцев (например, справка по форме 2-НДФЛ, по форме банка или по форме государственного учреждения, если есть ограничения в предоставлении справок по форме 2-НДФЛ).

- Документы, подтверждающие трудовую занятость заемщика (например, копия трудовой книжки, выписка и трудовой книжки, справка от работодателя, копия контракта с работодателем или другие официальные подтверждения).

В качестве дополнительных документов банк вправе потребовать:

- Медицинские справки и заключения, согласно которым произошла потеря трудоспособности, инвалидность.

- В случае смерти клиента наследниками предоставляется свидетельство о его смерти.

- Налоговая декларация.

- Копия уведомления о предстоящем сокращении на работе.

- Кредитные договора, заключенные с другими банками.

- Прочие тематические документы.

Собрать документы необходимо не только на себя, но и на поручителя (созаемщика). Помните, сразу после подачи в банк заявления прекращать оплачивать кредит не стоит. В период пока организация будет принимать решение, могут быть начислены штрафы, пени за просрочку.

Основные требования к заемщику

Попытать судьбу реструктурировать кредит может каждый заемщик, попавший в затруднительное положение. Однако далеко не всем банк готов дать положительный ответ. Преимущества имеют граждане, соответствующие ниже приведенным требованиям:

- Хорошая кредитная история.

- Наличие реальных причин потери источника дохода или его значительного снижения.

- Способность представить документы, убеждающие в целесообразности реструктуризации долга.

- Наличие официального дохода (хотя бы одного члена семьи при потере другого из членов).

Не запрещено обращаться с просрочками по кредиту, но банк чаще идет навстречу дисциплинированным заемщикам, обратившимся заранее. Кроме того, выбрав путь реструктуризации, кредитная история человека не испортится.

Реструктуризация или рефинансирование других кредитов в «Сбербанке»

Следует понимать разницу между реструктуризацией и рефинансированием кредита. Первой программе мы ужа дали определение, но в чем же тогда ее отличие от второго продукта? «Сбербанк» на сегодняшний день активно предоставляет финансовую помощь заемщикам в долгах перед третьими кредиторами, т.е. выдает деньги на погашение кредитов в других банках.

Возможен вариант рефинансирования любых крупных займов (например, ипотеки). Так, банк способен погасить согласно пожеланиям заемщика не весь долг, а только его часть – тело кредита, а начисленные проценты и иные платежи клиент вправе оплатить самостоятельно из собственных средств.

«Сбербанк» выдвигает одно важное и обязательное условие – отсутствие задолженности по рефинансируемому кредиту. Для рассмотрения заявки необходимо подать следующие документы:

- Заявление (составляется в произвольной форме на фирменном бланке «Сбербанка» с указанием цели, суммы кредита, срока кредитования, источника погашения займа, обеспечения). (скачать образец).

- Анкета (выдается в отделении банка).

- Финансовые документы.

- Справки по обеспечению.

Возможно, кредитор попросит предоставить дополнительные бумаги для выдачи займа на рефинансирование.

«Сбербанк» отказал в реструктуризации, что делать?

Еще раз отметим, что банк не обязан идти на уступки заемщику, подписывая с ним договор по займу на новых условиях. Огромное значение в данном вопросе имеет кредитная история клиента. Поэтому, если «Сбербанк» или любой другой кредитор отказал вам в реструктуризации долга, вы можете воспользоваться следующими способами решения проблемы:

- Стать участником программы рефинансирования займа – можно в другом банке, если условия там выгоднее.

- Оформить новый кредит наличными, если сумма предыдущего долга небольшая, иначе можно только добавить денежных проблем.

- Самостоятельно или с помощью специализированных юристов обратиться в суд. Действие позволит заморозить имеющийся долг, в результате чего начисляться банком различные штрафы и пени — не будут.

Также учитывайте, что согласно закону «О банкротстве», вступившему в силу с 1 октября 2015 года граждане РФ, банковские организации и государственные органы могут инициировать процедуру собственного банкротства, но прежде следует подать соответствующее заявление в Арбитражный суд. Перечень необходимых документов довольно объемный, их сбор может занять до 1,5 месяцев.

Объявить себя банкротом можно, если сумма долга превышает 500 тысяч рублей, а просрочка перед банком составляет более 3-х месяцев. В период процедуры обращающемуся с иском клиенту нельзя покидать страну, а после, в течение будущих 5 лет ему запрещено брать кредиты и занимать руководящие посты.

Судебные разбирательства помогут заемщику добиться реструктуризации, суд обяжет банк реструктурировать ваш долг в обязательном порядке.

Последствия бездействия для заемщика

Если заемщик не может или не хочет оплачивать кредит, не рассматривает программы реструктуризации или рефинансирования займа, т.е. вообще ничего не предпринимает – последствия могут быть самыми плачевными, а именно:

- Изначально начнутся звонки, полетят письма с напоминанием вернуть долг.

- После, добавятся мягкие угрозы о судебных разбирательствах.

- Возможно, банк пришлет на ваш электронный адрес письмо с индивидуальным предложением реструктуризации кредита.

- Дальнейшее «молчание» клиента приведет к получению повестки в суд.

Что будет после суда, никто знать не может. Да, вам не грозит лишение свободы, но не исключено, что вас лишат ценного имущества, серьезно испортят репутацию. Для заемщика возможет и положительный исход событий: снижение суммы долга, избавление от штрафов. Кстати, «Сбербанк» по сравнению с другими кредиторами в их начислении достаточно лоялен.

Можно выбрать еще один способ бездействия – переждать срок исковой давности, сбежав из города, сменив место жительства и номера телефонов, переоформить свое личное имущество на родственников, но все это противозаконно. Прятаться годами от судебных приставов – нелегко и опасно.

Помните, суд – это не самое страшное. Если банк передаст ваше дело коллекторам, то последствия могут быть самыми неожиданными. Нередко заемщики становятся жертвами «черных» коллекторских агентств, о действиях которых ходят целые легенды. Самый лучший способ избавиться от проблемной задолженности – это конструктивный диалог с кредитором.

Памятка заемщику при оформлении реструктуризации кредита в любом банке

Прежде чем подписывать новый кредитный договор, необходимо убедиться, что финансовое учреждение прекратило действие текущего контракта. Как правило, дополнительно к «старому» соглашению составляется документ о прекращении условий предыдущего кредита.

Не всегда одобренный банком запрос на реструктуризацию того или иного вида кредита может быть экономически выгодно заемщику. Например, банк предложил клиенту увеличить срок кредитования, а также процентную ставку на 1-2 процентных пункта. В результате, несмотря на снижение ежемесячных платежей, общая сумма переплаты может стать значительно больше. Следует преждевременно, до подписания кредитного договора рассчитать стоимость нового займа, используя специальные онлайн калькуляторы, расположенные на различных финансовых порталах.

Остались вопросы по теме Спросите у юриста

ojivaem.ru

Реструктуризация потребительского кредита

Здравствуйте, Сергей! Ситуации, подобные вашей, достаточно частое явление в практике кредитных организаций. За время пользования кредитом с заемщиком может произойти множество событий, которые повлияют на его платежеспособность.На этот случай в банках предусмотрена такая услуга, как реструктуризация потребительского кредита.

Суть процедуры состоит в пересмотре банком условий кредитного договора, с учетом предоставленной заемщиком информации. В результате пересмотра, банк предложит заемщику новый, облегченный порядок обслуживания долга.При этом срок возврата кредита, как правило, увеличивается, о том стоит ли это делать читайте - тут.

При снижении доходов, достаточно обратиться в банк с заявлением и документами, подтверждающими вашу текущую заработную плату. Вы можете попросить банк снизить ежемесячный платеж. Увеличив срок выплаты кредита.

Кроме того, банк может предоставить вам отсрочку выплат основного долга, оставив на время отсрочки только обязательную уплату процентов за пользование кредитом.

Вы можете воспользоваться услугой реструктуризации вместо того, чтобы брать новый кредит для погашения текущего долга. Банки охотно идут на это.

Чаще всего, узнав о сложной финансовой ситуации заемщика, банк предлагает заключить новый кредитный договор с измененными условиями выплат – сниженной процентной ставкой (подробнее об этом здесь), уменьшенной суммой ежемесячного платежа и увеличенным сроком выплат.

Изменение условий по кредиту будет оформлено документально. Вам предоставят новый график платежей, разработают особый режим обслуживания кредита.

Если по кредиту уже накопилась задолженность, первые платежи пойдут на ее погашение, последующие – на погашение просроченных процентов, пеней и штрафов. Это позволит вам не копить просрочку по основному долгу.

Обратитесь в представительство вашего банка, сообщите о создавшейся ситуации. Сотрудники банка предоставят вам бланк заявления на реструктуризацию и список необходимых документов.

Предоставив справки, подтверждающие ухудшение вашего материального положения, вы в скором времени получите от банка план реструктуризации кредита, который позволит вам выплачивать задолженность в удобной для вас форме.

infapronet.ru

Реструктуризация потребительского кредита

Даже самый добросовестный заёмщик может попасть в тяжёлую финансовую ситуацию, да такую, что при всем желании, выплачивать кредит станет сложно. Как правильно поступить? На этот вопрос отвечают специалисты калининградской консультационной службы «горячей линии» по финансовой грамотности.

Даже самый добросовестный заёмщик может попасть в тяжёлую финансовую ситуацию, да такую, что при всем желании, выплачивать кредит станет сложно. Как правильно поступить? На этот вопрос отвечают специалисты калининградской консультационной службы «горячей линии» по финансовой грамотности.Кредитный договор, заключенный с банком, является разновидностью гражданско-правовых отношений, основанных на воле сторон. Условия кредитного договора по взаимному согласию сторон могут быть изменены, это касается, в том числе, и условий (сроков) возврата денежных средств.

В случая наличия у заёмщика сложных финансовых обстоятельств многими банками разработаны и утверждены программы реструктуризации кредитов, предусматривающие возможность изменения порядка возврата суммы займа и начисляемых на неё процентов.

Банк не имеет возможности «простить» (списать) долг заёмщику по кредиту, поскольку это противоречит законодательству о банках и банковской деятельности, гражданскому законодательству (кредит всегда возвратный), а также целям деятельности кредитных организаций.

Отсрочка платежа

Для получения отсрочки платежа либо реструктуризации долга заёмщику следует обратиться в отделение банка по месту жительства с паспортом, документами, подтверждающими текущую неплатёжеспособность, заявлением, в котором необходимо указать свою просьбу, а также иными документами, установленными банком для рассмотрения возможности изменения условий кредитования (реструктуризации).

Реструктуризация долга

Вопросы реструктуризации и изменения условий погашения просроченной задолженности регулируются нормами гражданского законодательства и зависят непосредственно от воли сторон кредитных отношений (заёмщика и кредитора).

Лучше всего направить письменное обращения в адрес банка-кредитора о рассмотрении в индивидуальном порядке возможности реструктуризации задолженности по кредиту. В случае положительного решения банка-кредитора, повторно реструктуризировать задолженность. При отсутствии в дальнейшем возможности производить её, погашение будет крайне затруднительно. Рекомендуется сохранять добросовестное отношение к обязательствам по погашению кредитной задолженности, производя ежемесячное её погашение в соответствии с утвержденным графиком.

Если в отделении банка будет отказано в приёме заявления о реструктуризации, необходимо отправить заявление в произвольной форме в адрес банка по почте заказным письмом с уведомлением.

Банк вправе отказать в проведении реструктуризации долга. В таком случае, он сможет предъявить требование о возврате долга только через суд. Если возникает необходимость общения с коллекторскими агентствами, не следует паниковать, надо выразить готовность вернуть задолженность. Возможные угрозы лишения заёмщика имущества не имеют правовых оснований и возможны только по решению суда в ходе исполнительного производства, если должником не будут выполнено решение суда.

В случае, если банк отказывает в реструктуризации и обращается в суд о взыскании долга по кредиту, должник вправе ходатайствовать о заключении мирового соглашения с банком о рассрочке погашения долга исходя из финансовых возможностей. Следует обратить внимание суда на добросовестность и намерение возвратить долг, для этого заёмщику стоит производить погашение долга исходя из возможностей бюджета.

Вопросы, касающиеся личной финансовой грамотности, а также взаимодействия с различными финансовыми организациями, государственными структурами и ведомствами, можно задать по телефону «горячей линии» по финансовой грамотности 8 (800) 555-85-39 (звонок бесплатный), либо используя форму обратной связи, на сайте: fingram39.ru.

www.fingram39.ru

Реструктуризация кредита - что это и в каких ситуация применяется. Виды Реструктуризация долга по кредиту. Список документов необходимых, если вам нужно сделать уменьшение ежемесячных платежей по кредиту.

К оформлению кредита добросовестный заемщик подходит всегда ответственно. Он не только тщательно выбирает банк, анализирует условия кредитования в разных банках, но также внимательно знакомится со своими обязательствами и просчитывает финансовые возможности по погашению долга. К сожалению, не только от заемщика зависит выполнение кредитных обязательств. Такие существенные факторы, как непредвиденное снижение дохода из-за потери работы, временная нетрудоспособность и дорогостоящее лечение, пополнение семьи и т.д., могут существенно повлиять на платежеспособность заемщика. Уменьшение ежемесячных платежей по кредиту может решить проблему. Для этого необходимо обратиться в банк с заявлением о проведении реструктуризации кредита.

Реструктуризация долга по кредиту – это процедура, предусматривающая изменение банком условий кредитования и порядка погашения задолженности по выданному кредиту. Реструктуризация кредита может заключаться в изменении размера процентной ставки в сторону уменьшения, графика внесения платежей по датам и сроков погашения кредита и, соответственно, снижения суммы ежемесячных платежей.

Виды реструктуризации кредита

- Изменение сроков возврата ссуды, соответственно, уменьшается сумма ежемесячных платежей.

- Предоставление льготного периода погашения (кредитных «каникул»), заключающегося в отсрочке на 3-12 месяцев погашения процентов за пользование ссудой и сопутствующих платежей, но с ежемесячной выплатой основного долга («тела») по кредиту.

- Полное рефинансирование задолженности по кредиту с заключением нового кредитного договора на сумму имеющегося фактического долга, но на более комфортных условиях. Например, с увеличением срока кредитования, снижением размера процентной ставки и т.д.

- Изменения порядка погашения задолженности и режима обслуживания кредита, что позволит заемщику не накапливать просроченные задолженности по основному долгу, которые влекут начисление пени и штрафов, а постепенно рассчитаться по кредиту. Например, поступающие платежи, в первую очередь, идут на погашение просроченного основного долга, а затем на другие просроченные платежи.

- Перевод кредита, оформленного в иностранной валюте, в рубли, в случае увеличения долговой нагрузки на клиента из-за непредвиденного и быстрого роста курса валют на фондовом рынке.

Документы, необходимые к предоставлению для реструктуризации кредита:

- Заявление заемщика, в котором следует обосновать необходимость проведения данной процедуры и указать причины, из-за которых ему не представляется возможным соблюдать условия заключенного кредитного договора.

- Ксерокопии всех страниц паспорта заемщика и членов его семьи, если таковые имеются.

- Ксерокопии всех страниц трудовой книжки заемщика.

- В случае увольнения либо сокращения предъявить с последнего места работы справку формы 2-НДФЛ за последний календарный год до дня увольнения (сокращения) либо документ о постановке на учет в службе занятости с указанием суммы назначенного пособия по безработице.

- Ксерокопию листа о временной нетрудоспособности.

- Справку кредитного отдела банка с указанием суммы остатка задолженности и срока погашения кредита.

- Ксерокопии кредитного договора и договоров залога, поручительства, если таковые были заключены.

Не рекомендуется обманывать банк мнимыми финансовыми затруднениями. Следует учитывать, что в процедуре будет отказано клиентам, имеющим нарушения графика внесения платежей по данному кредиту. Данная услуга банком предоставляется только добросовестным заемщикам с безупречной кредитной историей и при наличии в будущем реальной возможности у заемщика улучшения финансового положения.

Плюсы и минусы реструктуризации кредита

Реструктуризация долга по кредиту фактически увеличивает сроки погашения кредитных обязательств. Как правило, добросовестные заемщики заинтересованы в досрочном погашении долга, что может существенно снизить размер сопутствующих расходов – оплату услуг по обслуживанию ссудного счета, общую сумму начислений по процентам за пользование ссудой и т.д. Условия предоставления данной финансовой услуги сотрудниками банка подбираются индивидуально для каждого заемщика. Банк идет навстречу клиенту-должнику, поскольку заинтересован в возврате долга. Реструктуризация кредита не только позволяет произвести уменьшение ежемесячных платежей по погашению задолженности, но и позволяет сохранить заемщику безупречную кредитную историю.

Рекомендуется пользоваться данной услугой банка своевременно, обдуманно и при очень серьезных финансовых затруднениях.

findept.ru

Перекредитование или реструктуризация – что спасет проблемного заемщика

При оформлении кредита, в особенности долгосрочного, заемщик уверен, что впереди у него – светлое будущее: хорошее здоровье, приличный доход, стабильная работа. В таких условиях он, конечно же, будет выплачивать кредит точно в срок и никаких проблем с банком у него не возникнет.

Но никто не может быть застрахован ни от внезапной болезни, ни от потери работы. Так или иначе, у любого заемщика может сложиться ситуация, когда он не сможет должным образом выполнять условия кредитного договора. Кто-то в таком положении просто прекращает платить и надеется, что проблема разрешится сама по себе. Добросовестные заемщики будет пытаться урегулировать возникшую проблему путем переговоров с банком и применением соответствующих финансовых инструментов.

Что такое рефинансирование и когда его применение целесообразно

Рефинансирование (его еще называют перекредитованием) – это получение денежного займа с целью погашения предыдущего. Причин для рефинансирования может быть несколько:

- Экономия на снижении процентной ставки по новому кредиту;

- Уменьшение месячного взноса по кредиту более длительного срока кредитования;

- Слияние нескольких действующих кредитов в разных банках в один;

- Замена залогового кредита обычным займом наличными и вывод имущества из-под обременения;

- Изменение валюты, в которой был получен первоначальный заем.

Рефинансирование очень выгодно тогда, когда заемщику остается выплатить меньше половины от общей суммы кредита, а базовая ставка по процентам снижается на 2,5-3,5 п.п.

Заключение нового кредитного договора может происходить как в первоначальном банке, так и в сторонних финансовых учреждениях. При подаче заявления на перекредитование заемщик должен знать, что для оформления новой ссуды ему придется заново собрать весь пакет документов и понести все расходы, которые предусмотрены кредитным договором.

И на этой стадии заемщик должен тщательно сопоставить уровень грядущих расходов и будущую экономию на новом кредите. Может оказаться так, что, несмотря на более низкую процентную ставку, рефинансирование будет экономически нецелесообразным. Особенно это касается залоговых займов – ипотеки и автокредита. При подготовке пакета документов на рефинансирование ипотеки, например, заемщику придется вновь оценить закладываемую недвижимость и заключать договор страхования – а такие издержки могут свести на «нет» всю экономию на сниженных банковских процентах.

Реструктуризация кредита – насколько это поможет заемщику

Финансовая катастрофа и тяжелое материальное положение заемщика – повод обратиться в банк с просьбой провести процедуру реструктуризации кредита. Реструктурированный кредит – это подписанное с банком дополнительное соглашение к действующему договору займа, в котором существенно меняются условия кредитования. Главная особенность реструктуризации кредита – то, что все изменения в договор должны облегчить положение заемщика.

Реструктуризация ссуды может проходить по следующим направлениям:

- Продление срока действия кредитного договора и, как следствие, уменьшение регулярных платежей;

- Снижение размера пени и неустойки или аннулирование штрафных санкций;

- Предоставление отложенных платежей по начисленным процентам на срок 3-12 месяцев (кредитные каникулы) либо отсрочка платежа по телу кредита на 1-3 месяца;

- Внесение изменений в последовательность погашения платежей или схемы платежей с аннуитетных на дифференцированные;

- Перевод кредита из валютного в рублевый.

Безусловно, для заемщиков, оказавшихся в безвыходной ситуации и не имеющих возможности уплачивать регулярные кредитные взносы, реструктуризация – шанс рассчитаться с банком и сохранить хорошую кредитную историю. Но за все «поблажки», которые даст банк своему должнику, он получит хорошую прибыль.Для кредитного учреждения проведенная реструктуризация – это не только решение проблемы с неплатежами по кредиту и поддержание положительного имиджа перед лицом Центробанка. Продление сроков кредитования всего на 1 год может снизить ежемесячный платеж на незначительную сумму, а общую переплату увеличить на 20-25 процентов.

Самая популярная схема реструктуризации – предоставление кредитных каникул. Звучит для заемщика заманчиво, но в реальности отсроченные проценты никуда не денутся – они будут копиться, и увеличивать задолженность по кредиту. Реструктуризация, проведенная в первой половине периода пользования ссудой, может увеличить общую переплату по кредиту на 25-30%.

Еще одно направление реструктуризации, к которому надо относиться крайне осторожно – конверсия валюты кредита. Перевод займа из валютного в национальный может быть выгоден только при резком снижении курса доллара/евро, а в настоящих условиях это не представляется возможным.

Если в жизни заемщика возникли обстоятельства, которые резко ухудшили его финансовое положение, то, в первую очередь, следует провести предварительные переговоры с банком. Возможно, финансовое учреждение пойдет на временные меры, способные облегчить положение должника – например, на 2-3 месяца снизит процентную ставку по кредиту.

В случае отказа от договорного решения проблемы с задолженностью по кредиту, следует подобрать такой вариант реструктуризации, который обеспечит минимальную переплату по кредиту и, вместе с тем, даст возможность заемщику выйти из кредитного «пике» и постепенно войти в установленный график платежей.

Загрузка...refina.ru

Реструктуризация потребительских кредитов в Сбербанке

В случае, если заемщик по каким-то причинам не может исполнять свои обязанности по договору кредитования, банк может пойти ему навстречу, пересмотрев условия сделки. Например, в Сбербанке реструктуризация потребительских кредитов возможна, как для физических, так и для юридических лиц. Пересмотреть можно договор с этим или любым другим банком по заявлению клиента онлайн.

Варианты реструктуризации кредита в Сбербанк

Если заемщик не будет убегать от проблем и сам начнет процедуру реструктуризации в адрес банка, то его кредитная история не будет испорчена. Соглашение между финансовым учреждением и клиентом достигается в индивидуальном порядке. Рекомендуется обращаться в адрес Сбербанка за реструктуризацией потребительских кредитов, как можно раньше, чтобы финансовая организация предложила наиболее выгодные условия онлайн.

Причиной, по которой заемщик не может вносить платежи по договору кредитования может быть сокращение на работе, увольнение, временная потеря работоспособности и другие непредвиденные обстоятельства. Если сразу обратиться в адрес Сбербанка с заявлением на реструктуризацию потребительских кредитов по адресу оформления займа, клиент продемонстрирует свою серьезность и ответственность. Однако даже кредит с просрочками можно реструктурировать.

Данное финансовое учреждение предлагает клиентам несколько вариантов разрешения сложившейся ситуации:

- Отсрочка платежа. Сбербанк реструктуризация ипотечного кредита проводится с отодвиганием ежемесячного платежа по заявлению клиента сроком до двух лет. Если заем взят на покупку транспортного средства или потребительские нужды, то перенести платеж можно на срок до 12 месяцев.

- Пролонгация договора также зависит от вида банковского продукта. Ипотечный договор можно продлить до 10 лет, при этом общий срок займа не может превышать 35 лет. Кредиты на потребительские нужды и покупку транспорта можно продлить не больше, чем на 3 года в адрес клиента. Общий период кредитования при этом должен составить не более 7 лет.

Сбербанк реструктуризацию потребительских кредитов других банков не проводит. Единственный вариант – получить заем на погашение имеющегося долга (рефинансирование).

В Сбербанке клиенты могут оформить онлайн кредит на привлекательных условиях, но не секрет, что требования к заемщикам в банке достаточно высокие

В Сбербанке клиенты могут оформить онлайн кредит на привлекательных условиях, но не секрет, что требования к заемщикам в банке достаточно высокиеЗаявление на составление графика платежей

В данном финансовом учреждении основную задолженность и проценты можно гасить, согласовав индивидуальный график в адрес банка онлайн. Этот вариант реструктуризации особенно удобен тем, кто работает сезонно или вахтовым методом. Например, вместо ежемесячной выплаты в размере 2 тысячи рублей, клиент вносит по 300 рублей в течение 7 месяцев, после чего погашает накопившийся за это время долг единовременным платежом.

В Сбербанке можно составить график платежей, в котором основная нагрузка будет выпадать на доходное время

В Сбербанке можно составить график платежей, в котором основная нагрузка будет выпадать на доходное времяДругие изменения в условии кредитования

Кроме вышеописанных вариантов, в Сбербанке есть другие способы этих изменения условий кредитования в адрес клиента. Например:

- Погашение процентной части долга 1 раз в квартал.

- Уменьшение размера начисленных штрафов до уровня процентной ставки по кредиту по заявлению клиента.

- Кредитные каникулы. В Сбербанке реструктуризация потребительских кредитов также возможна в виде предоставления определенного срока, когда клиент вообще не платит кредит или вносит только задолженность по процентам онлайн.

Все перечисленные инструменты могут использоваться как по отдельности, так и в комплексе в адрес банка. Иногда по договору кредитования проводят повторную реструктуризацию.

Если материальное положение клиента не улучшилось даже через 12 месяцев, банк ищет новые способы изменить условия сделки

Если материальное положение клиента не улучшилось даже через 12 месяцев, банк ищет новые способы изменить условия сделкиЗаявка онлайн на реструктуризацию кредита в Сбербанк

Чтобы начать процедуру клиенту нужно обратиться в адрес банка с соответствующим заявлением онлайн. Сделать это можно в любом отделении Сбербанка, по телефону контактного центра, а также через интернет в режиме онлайн.

Образец заявления

Заявление на реструктуризацию кредита Сбербанк онлайн (образец можно скачать Заявление о реструктуризации долга по кредиту или получить у сотрудников банка) желательно дополнить документальным подтверждением утраты трудоспособности или финансовых трудностей. В заявлении обязательно указывают основания для реструктуризации, а также сумму ежемесячного платежа, которую клиент может регулярно вносить в счет долга.

Отзывы о реструктуризации потребительских кредитов

Данная финансовая организация является самой крупной в стране и обслуживает огромное количество граждан. Сбербанк реструктуризация потребительских кредитов на форуме имеет противоречивые отзывы.

Большинство заемщиков оценивают обслуживание в данном финансовом учреждении положительно. Однако есть заемщики, которые долго ждут решения от банка по своим заявкам.

Большинство заемщиков оценивают обслуживание в данном финансовом учреждении положительно. Однако есть заемщики, которые долго ждут решения от банка по своим заявкам.Итог

Сбербанк реструктуризация потребительских кредитов возможна даже при наличии просрочек. Подать заявление можно онлайн или в любом отделении финансового учреждения в адрес банка. Банк может отсрочить платеж, оформить кредитные каникулы или продлить срок договора.

kredit24tut.ru

Раструктуризация кредита - что это такое?

Кредитование – это единственный способ для многих физических лиц приобрести квартиру, машину, бытовую технику или сделать ремонт. Копить можно долго, а получить заем – всего за пару дней или даже через сутки после обращения в банк. Но клиент не застрахован от неприятностей и серьезных проблем, которые могут лишить его возможности выплачивать банку задолженность. Решить проблему можно с помощью реструктуризации кредита. Если же своевременно не обратиться в финансовое учреждение и не подтвердить свои тяжелое положение, просроченные платежи будут накапливаться. Это сильно отразится на вашей кредитной истории. Так что не стоит откладывать поход в банк на завтра.

Кредитование – это единственный способ для многих физических лиц приобрести квартиру, машину, бытовую технику или сделать ремонт. Копить можно долго, а получить заем – всего за пару дней или даже через сутки после обращения в банк. Но клиент не застрахован от неприятностей и серьезных проблем, которые могут лишить его возможности выплачивать банку задолженность. Решить проблему можно с помощью реструктуризации кредита. Если же своевременно не обратиться в финансовое учреждение и не подтвердить свои тяжелое положение, просроченные платежи будут накапливаться. Это сильно отразится на вашей кредитной истории. Так что не стоит откладывать поход в банк на завтра.

Чем поможет кредитор?

Если банковский клиент временно не может своевременно погашать долги, ему могут предложить провести реструктуризацию задолженности по кредиту. Что это значит? Реструктуризация кредита – это относительно новый инструмент на рынке банковских услуг, который еще не получил широкого распространения среди кредиторов и заемщиков. Подобная сделка выгодна обеим сторонам.

Реструктуризация означает изменение условий кредитования по согласованию с банком. После ее проведение они станут более благоприятными и удобными для заемщика и финансового учреждения. Кредитная история клиента останется положительной, а статистика банка также не будет испорчена. Некоторые клиенты полагают, что реструктуризацией долга по кредиту является его полное списание за счет банка. Но это заблуждение. Деньги все равно придется возвратить, но на более выгодных условиях.

Валюта, процентная ставка и сроки погашения займов – все это может измениться при заключении нового кредитного договора после пересмотра его условий.

Кредитор и заемщик: как решить проблему с отсутствием выплат?

Если у вас возникли проблемы с уплатой займа, лучше сразу обратиться в это финансовое учреждение. В противном случае будут накапливаться просроченные платежи, и банк в принудительном порядке будет взыскивать задолженность.

Чтобы реструктуризацию потребительского или ипотечного кредита одобрили, нужно иметь для этого весомые причины:

- Резкое уменьшение доходов или полная их потеря.

- Изменение семейного положения, рождение ребенка (с этим всегда связаны дополнительные траты).

- Изменение курса валюты (имеет значение при оформлении кредита в иностранной валюте).

Помимо этого, заемщик должен соответствовать определенным критериям, чтобы представители банка согласились пойти ему навстречу. Клиент должен быть добросовестным плательщиком, иметь положительную кредитную историю. Если у клиента есть весомые причины, ему следует обратиться в одно из банковских отделений и написать анкету-заявление с обязательным указанием причин обращения. Она заполняется в соответствии с установленным образцом финансовой компании.

Проведение реструктуризации: ее основные формы

- Рефинансирование – один из самых выгодных вариантов для клиента. Но кредиторы в редких случаях на него соглашаются. Суть в том, что заемщик берет новый кредит в другом банке и погашает оставшийся долг. Выгода в том, что новый займ по закону должен оформляться с меньшей процентной ставкой на льготных условиях.

- Кредитные каникулы – это временная отсрочка от выплаты основного долга. Устанавливается срок, на протяжении которого клиент будет оплачивать лишь начисленные проценты. Обычно такая форма характерна для реструктуризации ипотечного кредита.

- Пролонгация или продление сроков погашения займа. Сроки увеличиваются, но растет и процент. Зато уменьшается размер ежемесячных выплат, что может быть намного важнее длительности платежей. Правда, в итоге клиент переплатит большую сумму финансовых средств.

- Изменение валюты кредита. Такой вариант возможен лишь при серьезных колебаниях валютных курсов. Но не все банки готовы предложить и одобрить такую программу реструктуризации кредита.

- Отмена пени и штрафов. Еще раз подчеркнем, насколько важно своевременно обратиться в банк при невозможности своевременных выплат. Если заемщик успел написать заявление по образцу, штрафные санкции могут отменить.

Какие документы необходимы?

Если вы хотите, чтобы банк провел реструктуризацию потребительского кредита или его ипотечной формы, следует незамедлительно обратиться в финансовое учреждение и оповестить о своих затруднениях. Затем нужно написать заявление и приложить к нему следующие документы:

- Справку о доходах с места работы, если они изменились.

- Копию трудовой книжки с записью об увольнении.

- Свидетельство о рождении ребенка или разводе, если именно это стало причиной бедственного положения.

- Документ с финансовой отчетностью, если бизнесмен занимается соответствующей деятельностью.

- Справку из медицинского учреждения, если денежные проблемы связаны со здоровьем.

В зависимости от конкретной ситуации или банка-кредитора могут потребоваться дополнительные документы, чтобы принять решение об оформлении реструктуризации. При этом не стоит забывать о том, что процедура предусматривает несколько форм, каждая из которых имеет свои положительные и отрицательные черты. Если в пересмотрении условий кредитного договора было отказано, можно обратиться в другой банк и попробовать взять кредит на погашение существующего займа.

kredit-2014.ru