Что такое реструктуризация ипотеки и как её сделать с помощью государства в 2022 году. Реструктуризация ипотеки с помощью государства

в чем главное отличие от рефинансирования? |

Что такое реструктуризация ипотеки с помощью государства? Как осуществляется государственная поддержка ипотеки и кто может претендовать на помощь государства?

Что такое реструктуризация ипотеки с помощью государства? Как осуществляется государственная поддержка ипотеки и кто может претендовать на помощь государства?

Реструктуризация ипотеки

с помощью государства в 2022 году:

в чем главное отличие от рефинансирования?

Ухудшение экономической ситуации приводит к невозможности заемщиков выполнять договорные обязательства перед банковскими организациями по выплате регулярных взносов, идущих на погашение ипотеки. Доходы граждан падают. Восстановить нормальные отношения с банком, устранить просрочки, ликвидировать задолженность поможет специальная субсидия на погашение ипотечного кредита. Чтобы знать, как осуществляется государственная поддержка ипотеки, кто может претендовать на помощь государства и получить смягчение договорных условий, надо ознакомиться с требованиями, предъявляемыми заемщику.

Что такое реструктуризация ипотеки

Взаимовыгодный пересмотр договорных условий по выданному жилищному займу, включающий смягчение требований к займополучателю, называется реструктуризацией ипотеки. Данный процесс осуществляется банками самостоятельно или при помощи государства.

Многие дебиторы путают рефинансирование ипотеки с государственной поддержкой с реструктуризацией.

Банки предлагают перекредитоваться заемщикам на более выгодных условиях.

- Рефинансирование – это досрочное погашение старого кредита и выдача нового, под низкие проценты. Обращение можно оформить в банке, который выдал ипотеку, или любой другой организации, предоставляющей услугу.

- Реструктуризацию можно осуществить лишь в той банковской управляющей компании, с которой был заключен ипотечный контракт.

Если предполагается заручиться материальной помощью государства при реконструкции долга, то надо обращаться в специальное агентство, созданное правительством, занимающееся выдачей субсидий по погашению ипотеки. Оно называется Агентством ипотечного жилищного кредитования (АИЖК) и является окончательным арбитром при вынесении решений, кому положена реструктуризация ипотеки с помощью государства в 2022 году.

Погашение за счет государства

Заемщиков интересует, на какую сумму можно претендовать при пересмотре договорных отношений по кредитному соглашению. Реструктуризация ипотеки с помощью государства в 2022 году позволяет снизить платежи на 20% от общей суммы ипотечного контракта, если эта величина не превышает 600 тыс. рублей. Данная сумма является максимальной для любых договоров по ипотечному кредиту, получить больше не удастся, даже при условии принадлежности к льготной категории граждан, нуждающихся в помощи государства.

Реструктуризация ипотеки в Сбербанке

Самая крупная финансово-кредитная компания страны активно сотрудничает с государством, предоставляя заемщикам возможность воспользоваться реструктуризацией накопившейся ипотечной задолженности. Сделать это непросто, поскольку банк, наряду с государством, выдвигает свои требования к физическим лицам, претендующим на пересмотр договорных положений.

Воспользоваться льготой могут следующие россияне:

- имеющие на попечении одного ребенка, нескольких, опекающие детей-инвалидов;

- участвовавшие в боевых действиях;

- имеющие справку ВТЭК о присвоении группы инвалидности.

Данным категориям ипотечных заемщиков предлагаются такие варианты реструктурирования накопившихся долгов:

- увеличение длительности действия кредитного контракта;

- отсрочка платежей, включая тело ипотеки;

- пересчет иностранной валюты в российские рубли;

- индивидуальные условия, в зависимости от жизненных обстоятельств просителя.

Клиент не должен иметь просроченных платежей по ипотеке, обладать хорошей историей погашения предыдущих займов. Квартира или дом, являющиеся предметом договорных отношений, должны находиться на территории России и быть единственным жильем должника. Всем категориям ипотечников, кроме многодетных семей, предъявляются требования по метражу приобретенного имущества. Стоимость недвижимости не должна превышать больше чем на 60% среднерыночную цену аналогов по данному субъекту федерации.

Нормативно-правовая база

Банковские структуры, взаимодействуя с клиентами по реструктурированию долгов по ипотечному кредиту с привлечением АИЖК, исполняют постановление Правительства РФ за № 373 от 20 апреля 2015 года, утверждающее условия оказания помощи гражданам, оказавшимся в затруднительной ситуации, от государства, и увеличивающее уставной капитал АИЖК. Многие положения данной программы остались невыполненными из-за недостатка финансирования, и заемщики получили отказ в оказании государственной помощи.

АИЖК к середине 2022 года удалось увеличить оборотный капитал на 2 млрд. рублей, и программу было решено продлить. 11 августа 2022 года было подписано постановление Правительства РФ за № 961 о пролонгировании реструктуризации, предусматривающей помощь государства установленным ранее категориям лиц, заключившим контракт об ипотеке, и нуждающимся в субсидировании. Длительность действия программы продлена до конца мая 2022 года. Вероятнее всего, если АИЖК исчерпает финансовые ресурсы, то целевая помощь оказываться не будет.

Финансовая поддержка государства по ипотеке

при снижении доходов в 2022 году

Госпомощь, предусматривающая реструктурирование, осуществляется по нескольким направлениям. Длительность льготных условий варьируется в пределах 6-18 месяцев. Заемщики могу воспользоваться одним из следующих видов поддержки:

- Снижением переплаты по ипотечному кредиту до 12% на весь оставшийся срок действия контракта.

- Пересчетом суммы по контракту, заключенному в валюте иностранного государства, в рубли согласно курсу Центробанка на текущий момент.

- Уменьшением размера регулярных отчислений, производимых ежемесячно, на установленную сумму, не превышающую по итогам максимального размера субсидии 600 тыс. рублей.

- Кредитными каникулами на срок до полутора лет.

- Списанием задолженности до 600 000 рублей.

Кредитные каникулы

Займополучатели, у которых сложились неблагоприятные финансовые обстоятельства, не дающие им возможность вовремя погашать долги перед кредитором, могут воспользоваться кредитными каникулами. Опция иногда закладывается прямо в условия ипотечного контракта и представляет мораторий на выплату процентов кредита и (или) тела ипотеки. Государственная поддержка предусматривает отсрочку платежей на период 0,5-1,5 года. При положительном решении вопроса, все это время должник не платит банку ничего или отчисляет минимальные суммы.

Преимуществом отсрочки платежей является предоставление возможности ипотечнику поправить свое финансовое положение, найти работу с постоянным высоким доходом, не отчисляя необходимых взносов банку и не портя кредитную историю. Кредитные каникулы имеют отрицательные стороны – задолженность не списывается, в дальнейшем придется платить большие суммы, чем было предусмотрено изначальным договором по ипотеке.

Изменение валюты ипотечного займа

Реструктуризация, предусматривающая смену валюты, которой надо гасить долг, подойдет заемщикам, оформившим изначальный договор в долларах или евро и страдающих от резкого роста этой валюты по отношению к российским рублям. Невозможность выплаты ипотеки иностранной валютой после финансового кризиса заставила государство сделать одним из условий реструктурирования изменение валюты договора. Ипотечнику производится пересчет в рубли по курсу ЦБ РФ, установленному на момент подачи прошения о реструктуризации.

Снижение процентной ставки

Государство предусматривает меры помощи россиянам, попавшим в сложную ситуацию, заключающиеся в смягчении договорных условий и снижении переплаты по займу до 12% при условии, что контракт предусматривал выплату задолженности американскими долларами или евро. Если ипотека бралась в рублях, то при реструктуризации ставка снижается до установленной банком переплаты по аналогичным продуктам на момент подачи заявления просителем.

Служба АИЖК имеет право самостоятельно устанавливать размер переплаты, регулярно снижая ее величину. Пересмотр действующих ставок происходит каждые 3 месяца, изменяясь в соответствии с текущим уровнем инфляции согласно данным Росстата. К нему прибавляются 5,9 единиц. На конец 2022 года величина ставки равнялась 6,45%, будучи сниженной с 9,23% в третьем квартале.

Уменьшение суммы платежа по кредиту

Для плательщика такой способ реструктурирования ипотеки выглядит как существенное снижение ежемесячного платежа на установленный период 0,5-1,5 лет. Общий объем недоплаты по кредиту не должен превышать лимита, установленного государством – 600 000 рублей. Банковскими служащими рассчитывается ежемесячный платеж на льготный период, так, чтобы он был не более 50% от начальной суммы взноса. Такой способ реструктуризации выгоден кредитору и дебитору. Банк получает государственные деньги, плательщик пользуется льготными условиями выплат.

Отличием от кредитных каникул такого вида реструктуризации является списание долгов заемщику за счет возмещения государством банку потенциальных убытков. Чтобы рассчитывать на подобную помощь, надо находиться в действительно тяжелом финансовом положении, предоставляя банковскому учреждению подтверждения неплатежеспособности, возникшей не по вине дебитора. Каждую ситуацию банковские менеджеры и служащие АИЖК рассматривают индивидуально. Претендовать на помощь можно в случае соответствия предъявляемым жестким требованиям реструктуризации.

Отсрочка платежа

Плательщикам ипотеки могут предложить государственную помощь, заключающуюся в переносе обязательных взносов на длительный срок. Отсрочка может затрагивать проценты и (или) тело ссуды. Для ипотечника такой способ реструктуризации выглядит как значительное уменьшение ежемесячных платежей. Преимуществом отсрочки является облегчение финансового бремени, лежащего тяжким грузом на семейном бюджете займополучателя.

Минусом такой реструктуризации выступает то, что в итоге выплачивать придется сумму крупнее той, что была предусмотрена ранним ипотечным контрактом за счет переплаты по процентам, растягивающимся на более длинный отрезок времени. Кредитно-финансовым организациям выгодно пересматривать ипотечные договоры, предлагая заемщикам отсрочку без снижения процентных выплат, но клиенты должны тщательно проверять приложения к соглашению, перед тем, как принимать условия.

Единоразовое списание долга

Самым выгодным, удобным и подходящим плательщику методом реструктуризации является списывание образовавшейся задолженности в разовом порядке. Претендовать можно на списание не более 20% от величины оставшегося долга. При этом денежный размер субсидии не должен превышать 600 000 рублей. Надо учитывать, что списывается общая сумма задолженности, включая процентную переплату и тело ссуды. Банки и АИЖК идут на такой шаг в индивидуальном порядке, внимательно рассматривая обстоятельства платежеспособности дебитора.

Кредитный договор подлежит реструктуризации, уменьшаясь на сумму субсидии, выдаваемой государством. Следует внимательно прочитать новые условия вместе с прилагаемым графиком уменьшенных выплат. Государственная помощь не освобождает заемщика от обязанности выплат по ссуде, она лишь уменьшает размер взносов, смягчая общие условия ипотечного кредитования.

Кто может претендовать на помощь государства

в погашении ипотеки

Не все россияне, имеющие жилкредит, могут рассчитывать на проведение реструктуризации на основе помощи государства. Получить господдержку могут граждане, которые лишились источника постоянного стабильного дохода не по своей вине. Помощь предоставляется, если у гражданина произошло ухудшение финансового положения по следующим причинам:

- Увольнения с предприятия по плановому сокращению штатов или ликвидации деятельности.

- Получения травмы на производстве с документальным оформлением оной и подтверждением медицинским больничным листом о временной или постоянной недееспособности.

- Внезапной утраты трудовой занятости по причине тяжкого заболевания, повлекшего инвалидность.

- Выхода в отпуск по беременности и уходу за ребенком.

- Уменьшения размера заработка по причине перевода на низкооплачиваемое место работы.

Если гражданин, по мнению банковской компании, был лично виновен в том, что его доходы резко сократились – например, уволился по своей инициативе — то никакой реструктуризации ипотеки с помощью государства в 2022 году проводиться для данного заемщика не будет. Нужно тщательно подготавливать все документы, обосновывающие право на получение льготной поддержки, чтобы не возникло вопросов и претензий со стороны служащих финансово-кредитной структуры.

Кроме оговоренных ситуаций вынужденной финансовой несостоятельности, нормативные документы отдельно оговаривают категории граждан, нуждающихся в помощи государства. К ним относятся:

- Ипотечники с семьей, имеющие 1 и более детей (несовершеннолетних, или молодых людей до 23 лет, учащихся очно в высших и средних специальных учебных заведениях).

- Граждане с удостоверением участников боевых действий.

- Физические лица, являющиеся инвалидами или опекающие несовершеннолетних инвалидов.

Требования к заемщикам

Должник, претендующий на частичные уступки в платежах, должен предоставить документированные подробные свидетельства того, что, за последний квартал, доходы, полученные им, уменьшились на 30% и более, по сравнению с зафиксированными данными на момент заключения первоначального договора, либо увеличился регулярный платеж банку на 30% и более за последние 3 месяца. Кроме этого, к рассмотрению принимаются заявки с документацией, свидетельствующей о снижении совокупных семейных доходов займополучателя.

Государственная помощь выдается, если при расчетах выявлено, что общесемейный доход просителя резко уменьшился на последний квартал, и, после обязательных платежей по кредиту на каждого члена семьи приходится не более двух прожиточных минимумов (ПМ). Показатель устанавливается в зависимости от региона проживания займополучателя, принятых там законов. При расчетах учитываются все члены семьи, прописанные с заявителем на одной территории.

Требования к ипотечному жилью

Строгие ограничения при заявке на реструктуризацию с господдержкой накладываются и на жилье, купленное в ипотеку. Проситель не должен иметь в собственности никакой недвижимости, кроме квартиры, являющейся предметом договора. Заемщику или членам его семьи дозволяется иметь долю в иной недвижимости, не превышающую половины стоимости жилища. Все дебиторы, кроме тех, кто относится к категории многодетных, должны знать, что на квадратуру основного ипотечного объекта накладываются следующие ограничения:

- метраж однокомнатного жилья не должен превышать 45 кв.м;

- площадь двухкомнатной квартиры — не выше 65 кв.м;

- трехкомнатной – не более 85 кв.м.

Цена квартиры должна находиться в разумных пределах. Если стоимость жилья выше на 60% и более аналогов по данному субъекту федерации по сведениям Росстатата, то государственную субсидию получить не удастся. Ограничение не действует на дебиторов, имеющих статус многодетных семей. Реструктурировать получится договоры, оформленные позже 1.01.2015 г. Займополучатель может претендовать на пересмотр договорных положений, если исправно вносил платежи, погашая задолженность, 12 месяцев подряд.

Как погасить ипотеку с помощью государства в 2022 году

Если вы не можете вносить платежи в прежнем объеме за ипотечное жилье и хотите воспользоваться государственной помощью, то надо действовать по такому алгоритму:

- Внимательно ознакомиться с условиями реструктурирования на основе господдержки, определить, подходите ли вы под описанные требования, провести на калькуляторе расчеты падения среднедушевого семейного дохода.

- Обратиться в отделение кредитно-финансовой организации, выдавшей ссуду, проконсультироваться дополнительно о возможности пересмотра контрактных установок, уточнить список документации, который необходимо предоставить.

- Отправиться в Единый государственный реестр, регистрирующий права на недвижимость (ЕГРП), чтобы заказать справку о заложенной квартире, выписки об отсутствии у домочадцев недвижимости или долевой собственности, не превышающей 50% цены жилища. Если местный МФЦ оказывает такие услуги, то можно обратиться в ближайшее отделение центра к месту проживания. Справки и выписки придется ждать 5-7 рабочих дней.

- Собрать документы, свидетельствующие о снижении доходов, представляя медицинские справки, форму 2-НДФЛ, иные официальные бумаги.

- Заполнить в отделении кредитного учреждения форму просьбы на реструктурирование ипотеки с госпомощью, отдать пакет документации под расписку.

- Дождаться от банка и АИЖК положительного решения о реорганизации правил выплаты долга. Длительность рассмотрения документации – 30 дней.

- После уведомления о принятом решении подойти в филиал банковского учреждения для подписания нового договора или приложения к старому.

- Внимательно изучить новые условия, не стесняясь уточнять непонятные места, рассмотреть новый график выплат.

- Подписать документы.

- Узнать, когда придут закладные документы, зарегистрировать и сохранить в органах юстиции все внесенные изменения по закладываемой недвижимости.

- Пользоваться субсидией, не забывая уплачивать вовремя остатки долгов.

Куда обращаться с заявлением

Надо помнить, что реструктуризация, в отличие от рефинансирования, проводится в той кредитно-финансовой компании, где был оформлен изначальный кредитный контракт. Обращаться желательно в то отделение, где бралась ссуда. Если банк ликвидировал филиал, то допустима подача заявления в центральный офис кредитной структуры, или в другие отделения, имеющие полномочия заниматься реструктурированием долга. Рассчитывая на государственную помощь, надо знать, сотрудничает ли банковская компания с АИЖК.

Какие документы необходимо предоставить

Придется собирать обширный пакет документации, чтобы претендовать на государственную помощь в уплате ипотечного кредита.

Заемщик должен предоставить кредитору следующие официальные бумаги:

- Паспорта титульного займополучателя, созаемщиков, поручителей (при наличии).

- Контракт на жилищный кредит со всеми дополнительными приложениями, графиком выплат.

- Сведения о сложившейся задолженности по выплатам на момент подачи заявки.

- Справку о владении залоговой недвижимостью (выписка ЕГРП).

- Документы, подтверждающие отсутствие владения недвижимым имуществом ипотечника, домочадцев (сведения о долевой собственности на недвижимость, не превышающей 50% стоимости жилья).

- Документацию, подтверждающую падение уровня заработной платы заявителя (копия трудовой книжки с записями о сокращении, увольнении по форс-мажорным причинам, медицинские освидетельствования, подтверждающие недееспособность гражданина, иные сведения).

- Справку об имеющемся заработке дебитора, членов семьи, созаемщиков.

- Иные документы, по требованию служащих кредитного учреждения, АИЖК.

Сроки рассмотрения документов АИЖК

Официальная длительность рассмотрения пакета предоставленной документации составляет 30 рабочих дней с момента передачи банковской структуре официальных бумаг. На практике сроки принятия решения служащими АИЖК колеблются в пределах 5-10 рабочих дней. Если принято положительное решение, то пересмотр договорных положений будет осуществляться с момента написания заявления на реструктуризацию. Есть вероятность, что просителя попросят добавить дополнительные сведения, прояснить сложившуюся ситуацию перед принятием окончательного решения.

Что делать, если в получении субсидии отказано

Нередка ситуация, когда окончательное решение о реорганизации кредита отрицательное. Отказать могут по таким причинам:

- Наличие плохой истории погашения предыдущих ссуд.

- Предоставление недостоверных данных о заработке, имуществе.

- Неправильно оформленная заявка, наличие ошибок в документе.

- Наличие данных, свидетельствующих, что проситель потерял заработок по своей вине, а не по причине форс-мажорных обстоятельств.

- Просрочки по кредитным выплатам.

Чтобы уменьшить вероятность отказа, предоставляйте верные сведения, заверенные официальными инстанциями, не пытайтесь обмануть кредитора, государство. Если выяснится, что вы пытались намеренно ввести в заблуждение банк, АИЖК, то «мирно» договориться о реструктурировании не получится, есть вероятность, что кредитная структура подаст в суд. Проверяйте внимательно заявление на предмет фактических ошибок, в т.ч. в номере мобильного телефона.

Если в помощи отказано не по причине предоставления некорректной и недостоверной информации, то можно спросить у менеджеров банка, как исправить сложившуюся ситуацию, какие документы предоставить дополнительно. Банки охотно идут навстречу добросовестным плательщикам, лояльно относятся к заемщикам, пытающимся устранить проблему неплатежей. Соберите заново требуемые документы и попытайтесь подать заявление еще раз.

Видео: Реструктуризация ипотеки с помощью государства

Источник

zagorodnaya-life.ru

Реструктуризация ипотеки с помощью государства

Кризис и связанные с ним экономические проблемы не самым лучшим образом сказались на финансовом благополучии россиян. Особенно тяжело пришлось людям, которые по разным причинам не смогли в прежнем объеме обслуживать долг по ипотечному кредиту.

Именно для этой категории граждан правительство предусмотрело помощь в реструктуризации задолженности перед банком.

Основные моменты

У тысяч россиян единственным способом стать обладателем собственной жилой площади остается ипотека – целевой займ, выдаваемый банками для покупки квартиры или дома.

Несмотря на жесткие условия банковского договора и необходимость долгие годы выплачивать банку не только основной долг, но и немалые проценты, популярность услуги продолжает расти.

Банк может выдать ипотечный кредит в рублях или валюте – выбор остается за заемщиком.

Важно, что в связи с внезапным ростов валютного курса в 2022 году россияне, воспользовавшиеся валютной ипотекой с целью выплачивать более низкие проценты, оказались в тяжелой ситуации абсолютной невозможности обслуживать свои кредиты.

Однако и рублевые кредиты могут оказаться под угрозой.

В жизни любого человека может случиться ситуация, из-за которой погашать задолженность перед банком ежемесячными платежами оказывается невозможной:

Может возникнуть просрочка или многомесячная задолженность, которая чревата лишением ипотечного жилья. Чтобы не потерять квартиру, разумнее воспользоваться услугой реструктуризации.

Это означает, что можно попросить пересмотреть основные параметры договора с банком, которые позволят погасить просрочку и снизить финансовую нагрузку на заемщика.

Что это такое

Проблема чаще всего вызвана тем, что заемщик больше не в состоянии обслуживать кредит по той схеме, которая легла в основу банковского договора.

Снижение платежеспособности сказывается тем, что заемщик не имеет финансовой возможности ежемесячно уплачивать ту сумму, которая указана в графике платежей.

Реструктуризация предполагает, что будет оформлен новый договор, в котором прежние условия будут пересмотрены.

Чаще всего речь идет о следующей схеме:

| Показатели | Описание |

| Первый кредит | формально закрывается |

| Срок кредита | продляется |

| Процентная ставка | повышается |

По факту банк выдает новый кредит на более выгодных для себя условиях, однако такая схема все же позволяет должнику избежать полного банкротства и потери жилья.

Более того, ряд банков берет за реструктуризацию ипотеки дополнительные комиссионные, что еще более повышает финансовые траты должника.

Однако есть и другой путь. В 2022 году правительство предусмотрело меру поддержки отдельным категориям граждан для реструктуризации ранее взятого валютного ипотечного кредита.

Она заключается в выделении определенной суммы из госбюджета в качестве финансовой помощи попавшим в затруднительное положение гражданам.

Первоначальная сумма государственной помощи для целей погашения части долга заемщика перед банком составляла 200 тыс. рублей. Однако в 2022 году она была повышена в три раза.

Кто может претендовать

На помощь со стороны государства могут претендовать не все заемщики, но лишь те, кто признан добросовестным плательщиком кредитных обязательств и смог обосновать свои финансовые проблемы объективно.

При этом предпочтения оказываются льготным категориям граждан РФ, к которым традиционно относятся:

| Показатели | Описание |

| Родители | воспитывающие несовершеннолетних детей |

| Военные-ветераны | участники боевых действий |

| Инвалиды | — |

| Родители | воспитывающие детей с инвалидностью |

| Многодетные семьи | — |

В то же время любой человек, оказавшийся в сложной финансовой ситуации, может обратиться непосредственно в банк для решения своей проблемы.

Безусловно, если он не входит в категорию льготников, то рассчитывать на получение денежной субсидии не придется.

Однако банк оценит добровольное желание клиента решить возникшую проблему и предложит свои варианты. Пусть они будут не совсем выгодными, зато предотвратят выселение из жилья, потерю жилплощади, судебные процессы.

Куда следует обратиться

Чтобы получить от государства помощь в установленном размере, заемщику нужно собрать пакет подтверждающих бумаг и обратиться в кредитный отдел того банка, который выдал ипотечный кредит.

Банк сам свяжется с особым государственным учреждением – Агентством ипотечного жилищного кредитования (АИЖК) для решения возникшей проблемы.

Именно через АИЖК осуществляются выплаты сумм из госбюджета, которые помогут заемщику справиться с обстоятельствами самым благоприятным для него образом и восстановят утраченную платежеспособность.

Одновременно заемщик должен составить заявление с описанием возникшей проблемы и просьбой реструктуризировать имеющийся долг.

Важный момент — от даты оформления ипотечного договора до даты заявления о реструктуризации должно пройти как минимум 12 месяцев.

Важно, что получить выплату от государства в качестве компенсации долга заемщика могут лишь те банки, которые включены в рамки соответствующей программы.

Это значит, что если банк-кредитор не участвует в схеме, то его заемщик не сможет получить помощь от государства, даже если относится к льготной категории россиян.

В список банков, которые работают с АИЖК по партнерской программе реструктуризации ипотеки с государственной помощь, относятся:

- Сбербанк России;

- ВТБ 24;

- Газпромбанк;

- Россельхозбанк;

- Банк Москвы;

- ЮниКредитБанк;

- Банк Открытие;

- РосБанк;

- Раффайзенбанк;

- БИНБАНК;

- АбсолютБанк;

- АК БАРС;

- МТС-Банк;

- Связь-Банк;

- Челиндбанк;

- Банк Санкт-Петербург;

- УралСиб и др.

Всего участниками программы являются около 80 российских федеральных и региональных финансово-кредитных учреждений.

Процедура реструктуризации ипотеки с помощью государства

В декабре 2022 года премьер-министр РФ Дмитрий Медведев подписал новое постановление, которое дало возможность российским заемщикам по ипотеке получить госпомощь в размере 600 тыс. рублей вместо ранее положенных двухсот тысяч.

Кроме того, были изменены условия, по которым выделяется сумма.

В постановлении отмечается, что выделить гражданам допустимо не более десяти процентов остатка по основному долгу.

При этом финансовые средства наличными заемщик не получит, все операции между банком-кредитором и АИЖК проводятся по безналичному расчету.

Как это работает

Программа реструктуризации стартовала после правительственного постановления, в котором были прописаны условия реализации механизма государственной помощи отдельным категориям граждан-заемщиков, оказавшихся в сложной ситуации.

В данном документе было также установлено участие АИЖК в реализации соцпрограммы.

Финансовая нагрузка снимается с заемщика за счет определенных условий, выгодных и банку, и заемщику. Банк не теряет клиента, а значит, получает свою прибыль.

Заемщик остается с квартирой, частично погашенным долгом и посильной схемой ежемесячных платежей. Реструктуризация приводит к снижению процентов на обслуживание кредита до 12 процентов годовых.

Реструктуризация ипотеки с помощью государства на 600 тысяч рублей имеет несколько вариантов и заключается в одном из следующих действий:

| Показатели | Описание |

| Валютная ипотека конвертируется по курсу | равному или ниже курса Центробанка РФ |

| Возможно списание | части основной задолженности |

| Третий вариант | уменьшение суммы ежемесячного платежа на 50 процентов (или ниже) на срок до полутора лет (не долее 18 месяцев) |

После проведения реструктуризации процентная ставка устанавливается в размере 12 процентов годовых согласно постановлению Правительства РФ.

Однако общая сумма погашения задолженности при уменьшении на 50 процентов ежемесячного платежа (по третьему варианту) не может превышать 600 тыс. рублей или быть больше десяти процентов от остатка основной задолженности на дату подачи заявления о реструктуризации.

Таким образом, часть средств банк получает за счет государства, что позволяет ему сохранить кредитную линию должника с наименьшими потерями для обеих сторон ипотечного процесса.

Необходимые условия

Чтобы участвовать в программе, заемщик должен отвечать определенным требованиям государства, описанные выше.

С другой стороны, значение имеют и нюансы, связанные с самим ипотечным жильем, а также особенности сделки:

| Показатели | Описание |

| Ипотечное жилье должно быть единственной жилой собственностью заемщика | если гражданин взял несколько квартир с использованием ипотеки, то на государственную помощь ему рассчитывать не стоит. Единственное допущение – статус собственника другой недвижимости, совокупная доля в которой не более 50 процентов на всех членов семьи |

| Метраж ипотечного жилья не может быть больше установленных размеров | площадь однокомнатной квартиры – 45 кв. метром, двухкомнатной – 65-ти, трехкомнатной – 85-ти. Однако если семья многодетная, метраж значения не имеет |

| Стоимость квартиры должна соответствовать среднерыночной стоимости аналогичного жилья | в крайнем случае, превышать ее не более чем на 60 процентов. Для многодетных семей также есть послабления — требований к стоимости купленной квартиры или дома предъявлено не будет |

| До реструктуризации заемщик обязан выплачивать кредит | не менее одного года |

Одним из условий участия в программе является подтверждение катастрофического снижения дохода или его полной потери.

Заемщик обязан представить в банк (подтвердить в АИЖК), что в течение последних трех месяцев, предшествовавших обращению за реструктуризацией, совокупный доход семьи уменьшился как минимум на тридцать процентов.

Есть другой вариант, который также приемлем в качестве объективной причины финансовых затруднений.

Заемщик должен документально доказать, что после погашения суммы ежемесячного платежа на каждого члена его семьи остается менее двух прожиточных минимума, принятых в данном регионе. При этом также учитывается общий семейный доход.

Если такие документы у заемщика есть, он имеет полное право получить государственную помощь по выплате взятого кредита.

Даже неполное участие государства в решении проблемы значительно улучшает состояние семьи заемщика и снимает с него существенное финансовое бремя.

Действия должника

Получить государственную помощь не сложно. Для этого нужны будут бумаги, документы, а также правильно составленное заявление.

С этим пакетом заемщику следует прийти в банк, где был оформлен кредит, и обратиться к специалисту кредитного отдела с просьбой о реструктуризации.

Какие бумаги войдут в общий пакет:

| Показатели | Описание |

| Общегражданский паспорт заявителя | — |

| Оригинал кредитного договора | со всеми приложениями при их наличии |

| Схема погашения платежей | с датами и суммами, выданная банком |

| Документы на залоговую собственность (ипотечную квартиру) | выписка из ЕГРП |

| Выписка из регистрационной палаты | о том, что у заемщика и членов его семьи нет другой жилой собственности (справка-выписка из ЕГРП об обобщенных правах) |

| Справка о доходах заемщика | за последние три месяца |

| Документы | которые могут подтвердить утрату рабочего места — оригинал трудовой книжки (запись об увольнении обязательна), справка из центра занятости о постановке на учет по безработице (должен быть указан размер пособия), медицинская справка из стационара или поликлиники с диагнозом и датами лечения |

Данный список является общим и может быть скорректирован банком. После подачи заявка рассматривается в течение десяти рабочих день, хотя срок отработки заявления может быть сокращен по регламенту конкретного учреждения.

Чтобы правильно заполнить заявление, следует обязательно воспользоваться образцом либо помощью специалиста конкретного финансово-кредитного учреждения.

В случае возникновения проблем следует записаться на прием к начальнику отделения банка, чтобы дать устные пояснения по возникшей ситуации.

Плюсы и минусы

Однозначно положительной оценки по поводу реструктуризации ипотечного кредита не существует. В отношениях с банком трудно говорить о финансовой выгоде, поскольку это учреждение в любом случае получит свою выгоду.

Поэтому в данной ситуации есть как несомненные плюсы, так и очевидные минусы.

Несомненными плюсами процедуры реструктуризации можно назвать следующие моменты:

| Показатели | Описание |

| Благодаря кредитным каникулам заемщик сможет некоторое время выплачивать только проценты | что позволит ему получить достаточное время на восстановление своего финансового благополучия |

| Действующий график платежей будет изменен | суммы ежемесячного платежа уменьшится, хотя срок ипотеки увеличится |

| Новый кредитный договор | будет содержать более выгодные для клиента условия кредитования |

| Существенно снизится финансовая нагрузка | на семью заемщика |

| Кредитная история | не будет испорчена |

Однако главным минусом реструктуризации является более длительный период расчетов с банком.

С одной стороны, уменьшение суммы для ежемесячного обслуживания кредитной линии – это плюс, так как реально снижается материальное бремя на семью заемщика.

Но, с другой стороны, срок обслуживания кредита довольно значительно вырастает, что не всегда входит в первоначальные планы заемщика и может привести к дополнительным финансовым вложениям по обслуживанию кредита.

Так, некоторые банки назначают за проведение процедуры реструктуризации дополнительные выплаты.

Видео: уменьшение выплат по ипотеке с помощью государства

Особые нюансы

У многих заемщиков, рассчитывающих на помощь государства в решении своих ипотечных проблем, возникает опасения, что банк может отказать в реструктуризации задолженности.

Действительно, кредитно-финансовое учреждение является юрлицом, которое принимает самостоятельные решения на основании законодательства РФ.

На самом деле банку не выгодна ни потеря клиента, ни утрата возможности получить 60 тыс. рублей по программе господдержки реструктуризации.

Поэтому отказы такого рода при условии, что клиент на самом деле относится к числу льготников, крайне редки.

Если банк все же отказал в реструктуризации, следует добиться письменного ответа, заверенного руководителем отделения (филиала), собрать весь пакет документов (о льготах, о потере работы либо утрате заработка и т.п.) и подать исковое заявление в суд по месту расположения банка-ответчика.

Чем регулируется

Основной законодательный документ, который регулирует вопрос предоставления государственной помощи заемщикам, это правительственное постановление:

| Показатели | Описание |

| №1331 (апрель 2022 года) | «Об основных условиях реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, и увеличении уставного капитала ОАО Агентство по ипотечному жилищному кредитованию» |

Ипотечные кредиты выдаются на основании Федерального закона:

Реструктуризация ипотечного кредита – востребованная услуга в период финансовой нестабильности. Обратиться за помощью к государству могут все категории граждан, причисленных к федеральным льготникам.

Процедура предоставления госпомощи несложна и прозрачна. Кроме того, реструктуризация выгодна обеим сторонам ипотечного договора.

brakexpert.ru

Что такое реструктуризация ипотеки и как её сделать с помощью государства в 2022 году |

Что такое реструктуризация ипотеки

Что такое реструктуризация ипотеки

и как её сделать с помощью государства в 2022 году

Если у вас имеется проблема с погашением кредита или ипотеки и пока вы не попали в «финансовую яму», предлагаем два действенных инструмента, для решения этого вопроса: реструктуризация и рефинансирование кредита.

Два процесса, предоставляющие разные возможности и преследующие одну цель: уменьшение финансовой нагрузки на заемщика. Эта статья поможет вам разобраться в тонкостях популярных банковских программ и поможет избежать «кредитной кабалы». Также мы подробно расскажем, что представляет собой реструктуризация ипотеки с помощью государства в 2022году.

Что такое реструктуризация ипотечного кредита

Реструктуризация ипотечного кредита — это изменение кредитного договора, с целью улучшения условий для заемщика. Как правило, банк уменьшает сумму ежемесячных выплат и увеличивает срок кредитования. Кроме того предоставляются кредитные каникулы, которые в среднем составляют полгода.

Во время каникул можно оплачивать только «тело» кредита, без процентов банку или вообще не вносить платежи. Банк может даже списать пени и штрафы за просроченные платежи. Каждый случай рассматривается индивидуально и в большинстве случаев можно значительно улучшить свои условия по кредиту.

Если у вас есть серьезные аргументы, такие как, увольнение с работы, уменьшение заработной платы, болезнь, длительный уход за ребенком, лучшее решение — это пойти в ближайшее отделение банка, объяснить свою ситуацию и попросить реструктурировать долг.

Решать вопросы с кредитом желательно заранее, до возникновения задолженности. Банк всегда охотнее идет на уступки клиентам с хорошей кредитной историей. Даже если просроченные платежи уже появились, не прячься от кредитора. Назначь встречу. Сообщи о желании сотрудничать и попроси содействия в решении твоего вопроса.

Реструктуризация ипотеки в 2022 году показала, что банку выгодней найти приемлемый для обеих сторон выход, чем доводить дело до суда. Так что чем положительней ваша репутация, как заемщика, тем больше шансов урегулировать проблему быстро и без лишней нервотрепки. Кроме того, в случае, хорошей кредитной истории, можно провести рефинансирование ипотеки, как в своем, так и в стороннем банке.

Рефинансирование или реструктуризация?

Теперь вы знаете, что такое реструктуризация. Выясним ее отличия от рефинансирования. Рефинансирование — это перекредитование в другом банке, на более выгодных условиях. Обычно банки применяют рефинансирование ипотеки и автокредитов. Если у вас кредитный договор со ставкой 17 %, а в другом банке есть программа с 11,4%, а это реальная ставка по программе ипотеки с господдержкой, то почему бы этот договор не переоформить?

Выгодным, рефинансирующий кредит является, даже в случае превышения суммы текущего кредита на 1%. Так что делай выводы.

После положительного решения банка, выдается новый кредит, которым погашается предыдущий. И вы платите меньше.

Программа реструктуризации применима только в том банке, где уже оформлен кредит. Рефинансирование, как в том же банке, так и в любом другом.

О том, что выгоднее, говорить сложно. Зависит от конкретной ситуации. Если найти хорошую программу по рефинансированию, со значительной разницей в годовой процентной ставке, то выгода очевидна. Важно, чтобы выбранный новый банк, дал одобрение на вашу заявку. А для этого важна кредитная история.

Реструктуризация является реальным выходом из сложной ситуации, для человека, который столкнулся с финансовыми проблемами. Изменения курса валют, банкротства предприятий, сокращения на работе, уменьшение заработной платы — все эти неприятности очень актуальны, к сожалению, для большинства заемщиков. Особенно в последние годы.

Долги по кредиту начали расти, как «снежный ком». Клиенты банков пикетировали отделения, с требованиями изменить условия кредитования. Учитывая, что смягчение условий ипотеки, единственный разумный выход в условиях кризиса, банки пошли навстречу. Реструктуризация ипотеки 2022 – это необходимая реальность. Тем более, что ипотеки с государственной поддержкой больше нет.

На сегодняшний день реструктурировать ипотеку стало возможным, даже имея текущие задолженности и, как следствие испорченную кредитную историю. Кроме этого, на помощь к людям, попавшим в тяжелую жизненную ситуацию, пришло государство.

Реструктуризация с помощью государства

20 апреля 2015 года вступило в силу новое постановление о реструктуризации ипотеки с помощью государства. Были внесены изменения, благодаря которым, сумма государственной помощи для заемщика повышена в три раза. Выделено 4,5 миллиарда рублей. В целом, программа поддержки ипотечных заемщиков успешно применялась на территории России с начала 2009 года.

По итогам работы просроченная задолженность по валютным кредитам сократилась вдвое, по рублевым кредитам также наблюдается устойчивая тенденция к снижению. Была оказана помощь 9,5 тысячам заемщикам из 14 тысяч обратившихся, а в планах не менее 22 тысячи. В их числе можешь оказаться и вы, но нужно помнить, что время действия программы ограничено.

Реструктуризация ипотеки 2022, возможна до 1 мая 2022 года (документы нужно подать желательно не позднее 10 апреля). В июле выделены дополнительные средства на программу, поэтому новые условия участия будут объявлены до конца июля 2022 года.

Если вы относишься к любой категории федеральных льготников, то ты смело можешь претендовать на помощь от государства в реструктуризации ипотеки. Занимается этой программой государственное учреждение — агентство по реструктуризации ипотечных жилищных кредитов (АРИЖК).

Как это работает

В случае положительного рассмотрения заявки, твой долг может сократиться на приличную сумму. Если быть точным, списание основного долга может произойти одномоментно или рассредоточиться на множество платежей. В итоге уменьшение ипотечного долга составит 20%, но не более 600 тысяч рублей. Если у вас двое детей, то вы можете получить списание 30% до 1 500 000 рублей. Кредитные каникулы могут составить до 1,5 года. Годовую ставку можно уменьшить до 12 %. Инвалюта переводится в рубли по курсу ЦБ или ниже. Все расходы, связанные с реструктуризацией ипотеки, государство берет на себя.

Семья наших читателей из Новосибирска уже получила 438000 от государства в гашение основного долга. Это 20% от его остатка. Рассмотрение заняло всего 2 недели. Ипотека в Сбербанке. Все реально!

Учитывая условия реструктуризации, все банки с удовольствием предлагают помощь по данной программе и самостоятельно передают заявку в АРИЖК. Конечно после того, как вы соберете необходимые документы и заполнишь заявление о реструктуризации долга по ипотеке. К слову, в программе помощи заемщикам, принимают участие более 100 кредитных организаций, которые составляют почти 97 % рынка кредитования. Поэтому есть большая вероятность того, что и ваш банк аккредитован АРИЖК и реструктуризация вашей ипотеки будет одобрена. Главное, чтобы вы и объект кредитования соответствовали требованиям государства.

Условия и требования для реструктуризации ипотечного кредита

- Участвовать в программе могут родители или опекуны несовершеннолетних детей, ветераны боевых действий, инвалиды и родители детей – инвалидов.

- Также есть требование по доходам. Он, после выплаты по ипотеке, не должен превышать двух прожиточных минимумов на каждого из членов семьи.

- В 2022 году кроме традиционных льготников, к программе государственной реструктуризации, добавились семьи с совершеннолетними детьми, обучающимися очно в учебных заведениях.

- К объекту залога тоже есть требования. Жилье должно быть единственным для семьи и приобретено не менее чем за 12 месяцев до реструктуризации. Допускается наличие собственности у одного из членов семьи в другом объекте недвижимости, но не более чем 50% от него.

- Если заемщик не многодетная семья, то действуют ограничения по метражу и стоимости квартиры или дома. Площадь однокомнатной квартиры не более 45 кв. м., двухкомнатной квартиры не более 65 кв., трехкомнатной квартиры не более 85 кв. м.

- Стоимость квартиры не должна превышать среднерыночную более чем на 60%.

Если вы соответствуете всем указанным условиям реструктуризации, собирайте пакет документов.

Документы для реструктуризации ипотечного кредита

Вам понадобятся следующие документы:

- паспорт РФ,

- кредитный договор,

- схема погашения платежей,

- выписка из ЕГРП на залоговую стоимость,

- справка — выписка из ЕГРП об обобщенных правах отдельного лица,

- справка о доходах за последние 3 месяца.

Если вы потеряли работу, то готовьте оригинал трудовой книжки с печатью об увольнении и справку из центра занятости, с указанием размера пособия.

При необходимости банк может запросить дополнительные документы. Заявление на реструктуризацию заполняется в отделении того банка, где была оформлена ипотека. Рассмотрение заявки займет 10 дней.

Более подробный список документов для реструктуризации ипотеки с поддержкой государства можно узнать в статье «Программа помощи ипотечным заемщикам с помощью государства».

Пошаговая инструкция

Итак, если вы решили уменьшить задолженность и получить реструктурированный кредит, предлагаю вам следующий алгоритм действий:

- Первое, что нужно, это обратиться в банк и узнать в какое отделение вы можете обратиться для консультации по данной программе.

- На консультации уточнить все дополнительные документы, которые нужны именно в вашем случае.

- Заказываем в районном многофункциональном центре (МФЦ) выписку из ЕГРП о залоговой недвижимости. Там же заказываем выписку из ЕГРП об обобщенных правах. Вторая справка о том, что у вас и членов семьи нет другого жилья. Доли в других объектах недвижимости допускаются, но в совокупности не более 50%. Срок изготовления 7 дней.

- Заполняем заявление о реструктуризации ипотечного долга. Заполнить его можно в отделении банка. Предоставляем полный пакет документов менеджеру.

- Ждем решение АИЖК до 30 дней (реально 10 рабочих дней).

- О результате вас уведомят звонком. Потом пригласят в банк реструктурировать ваш кредит и подписать новую кредитную документацию.

- В течение месяца придет из архива в банк закладная. Дальше нужно будет с полным пакетом документов по ипотеке сходить в юстицию и отрегистрировать изменения в закладной.

Важный момент. Пересчет кредита будет произведен от даты подачи заявления на реструктуризацию. Приятным сюрпризом может стать для вас то, что в текущем месяце вам придется платить сумму по ипотеке значительно меньше чем по графику. В нашем примере, у семьи из Новосибирска платеж по ипотеке был 24148, после реструктуризации 19478, а в тешущий месяц всего 660 рублей.

Используйте онлайн калькулятор ипотеки и советы по расчету платежей, чтобы узнать какой у вас будет платеж по ипотеке после одобрения заявления.

Хотим заметить, что в некоторых случаях банк может ответить отказом. Причиной этому может послужить недостоверная информация в заявлении или некорректно оформленные документы. Не стоит отчаиваться. Следует выяснить причину отказа у менеджера банка и подать заявку снова.

Видео: Реструктуризация ипотеки

Источник: https://ipotekaved.ru/

zagorodnaya-life.ru

Реструктуризация ипотеки в Сбербанка с помощью государства

Реструктуризация ипотеки Сбербанка с 2022 года с помощью государства стала возможна по новым правилам. Регламентирует этот процесс Постановление Правительства РФ за номером 961 от 11 августа 2022 г.

Государственная помощь ипотечным заемщикам Сбербанка

Кредиты на покупку недвижимости являются дорогой и рискованной сделкой из-за длительного срока действия. Приобретенное жилье отойдет банку, если заемщик перестанет выполнять обязательства по кредитному договору на любом сроке. Государство запустило "Программу помощи ипотечным заемщикам", чтобы исключить подобные случаи. Работает она так.

Как связана с АИЖК

Помощь заемщикам государство предлагает на основании Постановления Правительства РФ от 1.08.2022 за номером 961. По условиям, прописанным в документе, ипотечники, просрочившие выплаты, имеют возможность сохранить жилье и возобновить выплаты.

Получить помощь государства обратившийся заемщик может через Единый институт развития в жилищной сфере - ДОМ.РФ, основанный на базе АИЖК в 2015 году.

Изначально заемщик обращается непосредственно к своему кредитору. Если кредитор принимает положительное решение по заявлению заемщика, государственная помощь в реструктуризации ипотеки производится через АИЖК. В 2022 году на данную программу было выделено 2 миллиарда рублей.

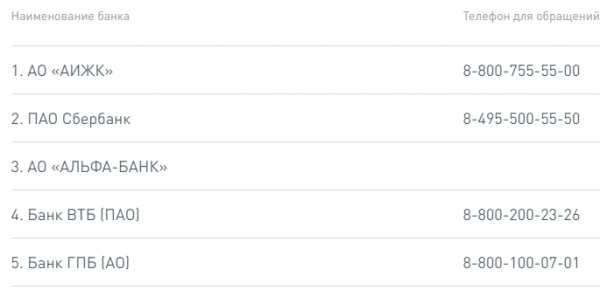

Перечень организаций-кредиторов, попадающих под программу государственной помощи в реструктуризации ипотеки по данным сайта ДОМ.РФ

Сбербанк входит в список банков, где можно получить государственную поддержку в момент трудностей, связанных с выплатами по ипотеке

Сбербанк входит в список банков, где можно получить государственную поддержку в момент трудностей, связанных с выплатами по ипотекеЭтапы рассмотрения и одобрения реструктуризации в 2022-2022 г. такие же, как и при оформлении ипотеки в банке:

С чего начинать реструктурировать ипотеку через АИЖКДля кого придумана

Рассчитывать на реструктуризацию ипотеки в Сбербанке за счет государственной помощи могут заемщики, платежеспособность которых со времени оформления ипотеки ощутимо ухудшилась.

Воспользоваться помощью государства по реструктуризации ипотеки в Сбербанке имеют возможность те, кто оформил ипотечный заем более чем год назад (до 2022 года), и если они:

- родители, опекуны либо попечители несовершеннолетних детей;

- содержат находящихся на иждивении студентов в возрасте до 24 лет, при условии, что они обучаются очно;

- являются инвалидами либо родителями этой категории граждан;

- ветераны боевых действий.

По теме: кому государство дает льготы на ипотеку.

Условия обращения за помощью

Обязанность заявителя: подтвердить факт снижения дохода своей семьи для принятия банком и межведомственной комиссией положительного решения о реструктуризации ипотеки.

На момент обращения за помощью государства, ипотечный заемщик должен соответствовать следующим критериям:

Доход семьи - 1,5 прожиточного минимума.

В расчет берется общий трехмесячный доход семьи. Его среднее значение должно быть ниже чем 1,5 прожиточного минимума (в каждом регионе в 2022-2022 гг. это значение различается, следует учитывать показатель своего региона).

Платеж по ипотечному займу - увеличился на 30%.

Если этот показатель увеличился на 30% и более с даты выдачи кредита, например, вследствие удорожания валюты, заемщик может рассчитывать на помощь государства в реструктуризации ипотеки.

Соблюдены условия Постановления №961.

Размер жилого помещения не должен превышать следующих показателей:

- 1-комнатные – 45 квадратных метров;

- 2-комнатные – 65 квадратных метров;

- 3 и более комнат – 85 квадратных метров.

Если заявитель соответствует одному из критериев, его доход упал, либо платеж вырос, а приобретенное имущество не выходит за рамки, установленных программой от 11.08.2017г. - можно рассчитывать на помощь государства.

Выбирайте офис в регионе проживания, где консультируют по вопросам ипотеки, чтобы подать заявку на реструктуризацию в Сбербанке

Выбирайте офис в регионе проживания, где консультируют по вопросам ипотеки, чтобы подать заявку на реструктуризацию в СбербанкеВ какие сроки проводится

Заявление на государственную помощь в реструктуризации ипотеки подается непосредственно в банк-кредитор (Сбербанк), срок его рассмотрения зависит от регламента, утвержденного банком. Рассмотрение заявки комиссией в АИЖК по отзывам - 5-7 дней.

О результате рассмотрения Сбербанк в установленный срок обязательно уведомляет заявителя.

В случае принятия положительного решения, по условиям программы 2022г., обязательства заемщика снижаются на 30%, но не более чем на 1 500 тыс. рублей.

С 01.09.2017г. Правительством создана специальная межведомственная комиссия, которая и будет в дальнейшем принимать решения по оказанию помощи государства в реструктуризации.

Не соответствуете всем требованиям программы? Заявка будет вынесена на Межведомственную комиссию, где будет решаться, нуждается заемщик в помощи государства или нет.

Не соответствуете всем требованиям программы? Заявка будет вынесена на Межведомственную комиссию, где будет решаться, нуждается заемщик в помощи государства или нет.При этом заемщик обязан своевременно оплачивать обязательные платежи по основному долгу и процентам, а также другие выплаты в рамках кредитного договора, такие как страхование имущества, жизни и титула (при наличии таковых).

С какими документами работает

Право на получение государственной помощи на реструктуризацию ипотеки в 2022г. имеют только граждане РФ. Соответственно, все действия, включая сбор и подачу соответствующих документов производятся при наличии паспорта гражданина РФ.

Обращаться в Сбербанк нужно с анкетой-заявлением

Обращаться в Сбербанк нужно с анкетой-заявлениемНе является обязательным условием обращение с уже заполненным заявлением. Бланк могут выдать в Сбербанке.

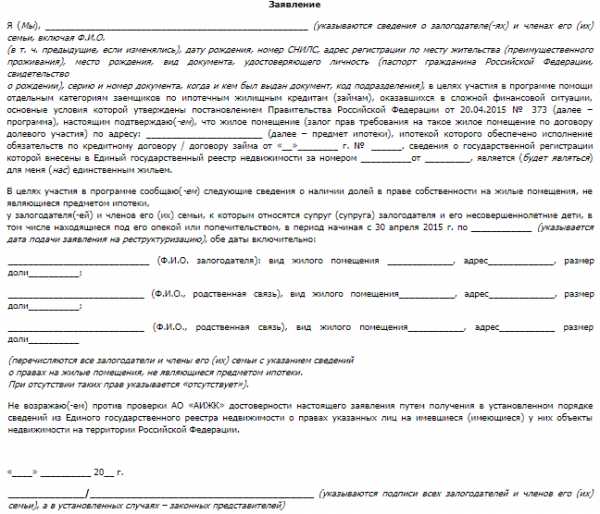

На сайте АИЖК представлен такой образец заявления в разделе "Документы":

Заявление на реструктуризацию АИЖК

Заявление на реструктуризацию АИЖК Для доказательства принадлежности заемщика к одной из категорий на реструктуризацию в Сбербанк подаются следующие документы:

Родители, опекуны и попечители предоставляют:

- свидетельство о рождении детей;

- свидетельство об усыновлении;

- решение суда, вступившего в законную силу, либо решение органов опеки о назначении опекуном (попечителем).

На студентов очных отделений в возрасте до 24 лет:

- свидетельство о рождении для подтверждения родства;

- справка с учебного заведения, подтверждающая обучение на очном отделении;

- документ-выписка с ПФР (документ подтверждает состояние личного лицевого счета).

Инвалидность самого заемщика, либо иждивенца при реструктуризации ипотеки в Сбербанке:

- подтверждается справкой врачебной либо медико-социальной экспертизы с указанием группы и срока назначения инвалидности.

Удостоверение ветерана боевых действий дает право на помощь государства при реструктуризации ипотеки в Сбербанке в 2022г.

К документам, подтверждающим финансовое положение заемщика в Сбербанке в 2022 г. относятся:

- Документы, подтверждающие доходы членов семьи (с печатями организаций и подписями должностных лиц).

- Кроме справки о доходах, работающие члены семьи предоставляют копию трудовой, либо выписку из нее за подписью работодателя.

- Безработные предоставляют в Сбербанк справку с центра занятости об отсутствии пособия, либо о его размере (при условии нахождения на учете).

- Обязательно предоставление выписки с пенсионного фонда о состоянии лицевого счета.

Если основанием получения помощи государства по реструктуризации ипотеки является увеличение платежа по полученному займу, в Сбербанк предоставляется график по договору кредитования.

Реструктуризация ипотеки Сбербанком

Если заявитель подал документы в установленный срок, но межведомственная комиссия отказала в государственной помощи, остается возможность оформить стандартную реструктуризацию кредита в самом Сбербанке.

Минусы таких решений состоят в том, что в случае увеличения срока кредитования при уменьшении ежемесячных платежей, увеличивается переплата по ипотечному займу.

Сам Сбербанк предлагает реструктуризацию ипотеки клиентам, имеющим долги по выплате

Сам Сбербанк предлагает реструктуризацию ипотеки клиентам, имеющим долги по выплатеЛибо можно провести другую процедуру и рефинансировать кредит в другом учреждении.

Посмотрите: где выгодно рефинансировать ипотеку.

При оформлении рефинансирования в другом кредитном учреждении вновь придется собирать полный пакет документов, нести расходы по оценке и страхованию.

В любом случае, при наступлении непредвиденных обстоятельств, приводящих к снижению платежеспособности, необходимо сразу же обращаться к кредитору и не пропустить срок платежа. Это позволит избежать просрочек, а значит неустоек и штрафных санкций, а также сохранить кредитную историю.

Если затруднения носят временный характер – можно оформить отсрочку, или, как сейчас говорят, кредитные каникулы.

Заключение

Таким образом, начиная с августа 2022 г. для заемщика, испытывающего материальные трудности, доступна реструктуризация ипотеки с помощью государства, в том числе и в Сбербанке. Это хорошая возможность сохранить приобретенное жилье и кредитную репутацию.

ipoteka.zone

Как происходит реструктуризация ипотеки с помощью государства в 2022 году

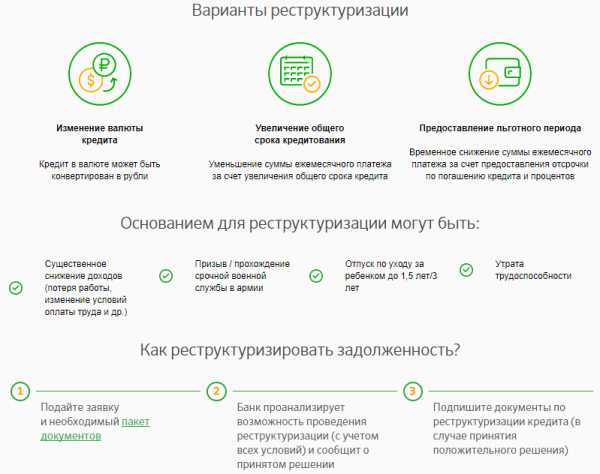

Процедуру реструктуризации ипотеки в 2022 году при государственной поддержке необходимо рассматривать как оказание помощи гражданам в приобретении собственной недвижимости. Такая помощь не относится к субсидиям и прочим льготам и выражается в форме реструктуризации ипотеки. Процедура помогает добиться смягчения условий соглашения по кредиту.

Понятие и формы

Реструктуризация — изменение договора ипотечного кредитования с целью улучшения условий его выполнения заемщиком. Заемщик получает право на увеличение срока кредитования или на уменьшение суммы ежемесячных платежей.

Многие граждане оформляют ипотеку в Сбербанке, который при необходимости предоставляет заемщику право на реструктуризацию кредитного договора.

| Форма реструктуризации | Основные особенности |

| «Кредитные каникулы» (льготный период) | Предоставление банком определенного периода, когда заемщиком не вносятся платежи по ипотеке. Отсрочка предоставляется в полном или частичном объеме. Например, заемщиком выплачиваются только % по займу, а по истечении льготного периода — оставшаяся сумма долга. В таком случае банк составляет новый график платежей. Имеется один недостаток — увеличивается срок выплат. |

| Рефинансирование ипотеки | Оформляется новый договор кредитования для погашения имеющейся ипотеки. Предоставление более выгодных условий для заемщика: пониженная % ставка, увеличенный срок кредитования). |

| Увеличение срока кредитования | Снижается сумма ежемесячных платежей, но увеличивается переплата по займу. При этом, заемщику становится легче выполнять кредитные обязательства. |

| Погашение ипотеки в полном объеме раньше срока | В случае полного погашения ипотеки заемщик может сэкономить на займе. |

| Изменение валюты кредита | При существенном изменении курса валюты кредит может быть переведен банком в валюту, которая будет наиболее выгодна для заемщика. |

| Отмена начисленных штрафов | При наличии просроченных платежей по кредиту штрафные санкции в отношении заемщика списываются банками на основании судебного решения (необходимо доказать невиновность заемщика в возникновении просрочек). |

Процедура реструктуризации ипотеки контролируется Агентством Ипотечного Жилищного Кредитования. АИЖК определяет требования, сроки, порядок и условия реструктуризации займа.

Требования для реструктуризации

Получение государственной помощи в изменении условий договора кредитования или уменьшении процентной ставки возможно для граждан, относящихся к следующим категориям:

- Утрата заемщиком платежеспособности в результате возникновения определенных жизненных ситуаций.

- Наличие у заемщика несовершеннолетнего ребенка.

- Инвалиды.

- Ветераны боевых действий.

- Наличие несовершеннолетних детей при условии, если заемщику не исполнилось 35 лет.

- Сотрудники органов Государственной власти и местного самоуправления.

Требования для реструктуризации:

- Потеря работы. Заемщика с работы должны или сократить, или уволить.

- Низкий уровень дохода заемщика. То есть средств после внесения платы по кредиту не хватает для обеспечения основных потребностей всей семьи.

- В 2022 году государство предоставило возможность реструктуризовать ипотеку семьям, где дети обучаются на очной форме в Вузах.

- Многодетные семьи.

- Лица, находящиеся в декретном отпуске по уходу за ребенком.

Банки вправе устанавливать дополнительные требования для проведения реструктуризации.

Порядок оформления

Для оформления реструктуризации заемщику сперва необходимо узнать, сотрудничает ли банк с АИЖК. Для этого потребуется:

- Сделать письменный запрос в банк о сотрудничестве с АИЖК.

- При наличии положительного ответа, рекомендуется внимательно ознакомиться с условием программы с государственной поддержкой.

- Подготовить весь пакет документации для АИЖК и банка.

- Заполнить заявление в банк на специальном бланке.

- Дождаться результатов рассмотрения заявления.

- При наличии положительного решения — подписывается с банком новый договор кредитования.

Составление заявления

В нем указывается о невозможности выплачивать займ. Также следует указать:

- Инициалы заявителя, контактные данные.

- Информацию о кредитном договоре: №, % ставка, срок действия.

- Размер выплаченной суммы и остаток долга.

- Причину проведения процедуры.

- Условия, на которых заемщик сможет продолжать выплачивать ипотеку.

Подготовка бумаг

Для процедуры потребуется предоставить банку:

- Паспорт.

- Справку с работы в форме 2-НДФЛ.

- В случае увольнения — справка с центра занятости населения.

- При наличии тяжелых заболевания — справку из медицинского учреждения.

- Трудовую книжку.

- Договор страхования.

- Договор о поручительстве.

- Копию закладной на жилье.

Банк вправе потребовать предоставления дополнительной документации, например, военный билет, свидетельство о заключении брака и прочее.

Передача заявления

Обращение с заявлением в банк, где оформлялся договор ипотечного кредитования. Заемщику необходимо передать заявление со всеми собранными документами при личном посещении банка или по электронной почте. После чего сотрудники банка рассматривают заявление и принимают по нему решение. По принятию окончательного решения заемщик получает уведомление. Уведомить о результатах банк вправе и по телефону. Заявка рассматривается банком от 7 до 30 дней.

Обжаловать отказ в реструктуризации ипотеки по программе АИЖК

Нередки случаи, когда заемщики получают отказ в реструктуризации кредита. Основными причинами отказа могут послужить:

- Плохая кредитная история прошлых займов.

- Предоставление неверных сведений о заработной плате и имуществе.

- Неверное оформление заявки (наличие ошибок, исправлений).

- Наличие сведений о том, что потеря работы произошла по вине заемщика.

- Наличие просрочек по действующему кредиту.

Если в процессе проверки предоставленных просителем сведений вскроется попытка обмана государства, АИЖК, то банк вправе подать на заемщика в суд.

Если отказ в реструктуризации был получен не по причине некорректного заполнения заявления или неверно предоставленной информации, то причину можно уточнить у сотрудника банка. Также следует выяснить, как исправить сложившуюся ситуацию и какие дополнительные документы необходимо предоставить для получения одобрения.

Важно помнить! Банки охотно идут навстречу добросовестным плательщикам, а также лояльно относятся к тем, кто пытается решить проблему просрочки по кредиту.

Требования к жилью

Реструктуризация с поддержкой государства предъявляет строгие требования к приобретенной недвижимости. У заемщика в собственности обязано быть только жилье, которое является предметом договора кредитования. Допускается наличие доли в другой квартире, стоимость которой ниже ½ стоимости недвижимости.

Важно! Квадратные метры ипотечного жилья имеют следующие ограничения:

- Однокомнатная квартира должна быть площадью не более 45 кв.м.

- Двухкомнатная — более 65 кв.м.

- Трехкомнатная — не выше 85 кв.м.

Стоимость недвижимости должна находиться в разумных пределах. Если стоимость недвижимости выше по сравнению с аналогичными на 60%, то рассчитывать на выделение государственной субсидии не стоит. Данные ограничения не распространяются на многодетные семьи.

Реструктуризации подлежат договоры, оформленные после января 2015 года. Рассчитывать на пересмотр договора заемщик может при условии, что в течение года он исправно выплачивал ипотеку.

Основные условия дополнительного договора для проблемного должника

В качестве дополнительных условий в договоре о реструктуризации ипотеки указываются:

- Размер ставки по кредиту не более 12% (при условии перевода валютной ипотеки в рублевую).

- Прописывается порядок изменения валюты на рубли (в случае с валютной ипотекой).

- Размер уменьшения суммы займа.

- Размер снижения ежемесячного взноса по займу на период действия договора реструктуризации (не более 1.5 лет).

ipoteka.finance

Реструктуризация ипотеки 2022 с помощью государства

Падение курса рубля и ухудшение уровня жизни стало причиной увеличения количества невозвратов по ипотечным ссудам. Это вызвало необходимость поддержки государством заемщиков, оказавшихся в трудном материальном положении. Задача программы реструктуризации ипотеки с помощью государства в 2022 году заключается в изменении условий кредитного договора для создания благоприятных условий выплаты долга. Помощь государства дает возможность семьям сохранить жилье, получить льготы при выплате, не испортить положительную кредитную историю, продать квартиру и купить доступное жилье.

Падение курса рубля и ухудшение уровня жизни стало причиной увеличения количества невозвратов по ипотечным ссудам. Это вызвало необходимость поддержки государством заемщиков, оказавшихся в трудном материальном положении. Задача программы реструктуризации ипотеки с помощью государства в 2022 году заключается в изменении условий кредитного договора для создания благоприятных условий выплаты долга. Помощь государства дает возможность семьям сохранить жилье, получить льготы при выплате, не испортить положительную кредитную историю, продать квартиру и купить доступное жилье. Что такое реструктуризация

При возникновении финансовых трудностей погашения, важно обратиться в кредитную организацию с просьбой о пересмотре текущих условий кредитования. Изменение параметров обслуживания долга направлено на облегчение финансовой нагрузки на заемщика. Термин реструктуризация означает изменение действующего процесса, структуры. При реструктуризации ипотеки меняются такие параметры: срок, сумма взноса, график, процент. Документально процедура подтверждается подписанием дополнительного соглашения к договору.

Изменение условий выплат ипотеки проводится в виде:

- пролонгации срока займа, что уменьшает ежемесячный платеж;

- кредитных каникул по оплате долга (реже с процентами) сроком до 12 месяцев;

- смены валюты займа;

- уменьшения процентной ставки;

- списании штрафных санкций, пени.

Снижение текущей финансовой нагрузки – увеличение срока, снижение ежемесячного платежа — увеличивает переплату. Выгода проведения реструктуризации состоит в том, что это зачастую единственно доступный способ выплатить проблемную задолженность. Другими вариантами решения проблемы являются отказ заемщика от выплат, банкротство. В первом варианте задолженность взыскивают коллекторы, судебные органы. Это бесповоротно портит кредитную историю заемщика, получение в дальнейшем кредита становится невозможным. Проведение банкротства физического лица затратное мероприятие и выгодно при суммах ипотеки от 500 тыс. рублей.

Порядок проведения реструктуризации ипотеки за счет государства

Государственная помощь по ипотеке утверждена с 2015 года. За это время программой воспользовались больше 19 тыс. человек – ветераны, инвалиды, социально незащищенные лица, семьи с несовершеннолетним ребенком. В 2022 году поддержка ипотеки государством продлена для займов в рублях и иностранной валюте. На субсидии гражданам, выплачивающим ипотеку и оказавшимся в тяжелом материальном положении, Правительством выделены средства в размере 2 млрд. рублей.

Для получения помощи государства при погашении ипотеки нужно обратиться с письменным заявлением и пакетом документов к кредитору. Воспользоваться госпрограммой могут клиенты, которые выплачивают ипотеку не менее 12 месяцев при условии увеличения суммы ежемесячного взноса больше 30%.

Для оказания адресной помощи, недопущения злоупотребления бюджетными средствами создана комиссия. В ее компетенцию входит рассмотрение заявок лиц, формально неподходящих под выдвигаемые условия и нуждающихся в помощи. Комиссия может согласовать больший, чем базовый объем помощи. Так, стандартная помощь составляет 30% остатка долга, но не более полутора миллионов рублей. Суммой помощи можно единожды погасить тело кредита или снизить на 50% сумму регулярного платежа до полутора лет.

Действующие социальные программы поддержки ипотечных заемщиков

Займы, которые предоставляются под гарантию государства категориям граждан, считаются социальными. Разработаны такие способы поддержки государством семей, у которых возникают проблемы с выплатой ипотеки:

- выдача субсидии на оплату долга;

- погашение части процентов за счет бюджетных средств;

- льготы при оформлении ссуды на приобретение жилья.

Социальная ипотека и реструктуризация ипотечных кредитов имеет такие черты:

- целевая направленность использования помощи;

- деньги на руки не выдаются, перечисляются безналичным путем кредитору;

- недвижимость на время выплаты ссуды является залогом;

- право собственно возникает с момента подписания договора купли-продажи;

- до полного погашения заемщик не имеет права продать, подарить квартиру, снять обременение;

- в случае регулярных просрочек кредитор имеет право реализовать залоговое имущество.

На региональном уровне муниципалитетом проводятся мероприятия по реализации квартир в собственность малоимущим слоям населения. Расход выделяемых в рамках программы средств контролируется государством. Если заемщик обеспечен нормальными условиями проживания, имеет в собственности недвижимое имущество, рассчитывать на помощь государства не стоит.

Государственная помощь молодым семьям полагается лицам до 35 лет с детьми или без, родитель может быть один. Заемщик должен стоять в очереди на получение жилья. Размер субсидии молодым семьям составляет от величины займа:

- 40% для семей с детьми;

- 35% для бездетных.

Помощь государства для оплаты ипотеки возможна один раз в жизни. Для малообеспеченных семей АИЖК предлагает льготные программы ипотечного кредитования:

- пониженный процент;

- минимальный первый взнос;

- социальная недвижимость по ценам ниже рыночных.

Кто имеет право на получение помощи государства при оплате ипотеки

Для участия в программе заемщики должны соответствовать определенным критериям:

- в собственности нет другого жилья;

- прописка в общежитии или коммунальной квартире;

- место проживания не соответствует санитарным и техническим требованиям Жилищного кодекса.

Не распространяются субсидии государства на элитное жилье. Стоимость 1 кв. м квартиры не должна превышать 60% средней на рынке. Действуют ограничения по площади жилья:

- 45 кв.м однокомнатная;

- 65 кв.м двухкомнатная;

- 85 кв.м трехкомнатная.

Для многодетных семей с тремя детьми условия ипотеки по стоимости и метражу не касаются. Доход семьи для оформления субсидии от государства не должен превышать двух прожиточных минимумов на одно лицо.

Список заемщиков, которые могут получить помощь государства:

- граждане России с несовершеннолетними детьми;

- инвалиды и семьи с детьми — инвалидами;

- ветераны боевых действий;

- семьи с детьми до 24 лет, учащимися на очной форме.

Порядок действий для получения помощи государства

При возникновении финансовых затруднений при погашении ипотеки следует обратиться в банк, где оформлен договор. При соответствии критериям заемщик собирает список документов:

- анкета-заявление;

- паспорт, свидетельство о рождении;

- свидетельство о браке или разводе;

- копия трудовой книжки;

- документ, подтверждающий опекунство;

- удостоверение о присвоении инвалидности;

- удостоверение ветерана;

- справка о составе семьи;

- справка об обучении ребенка на очной форме;

- справка ФСС о получаемых пособиях;

- подтверждение дохода;

- кредитный договор и график платежей;

- договор залога;

- для жилья в новостройке – договор на долевое участие;

- техпаспорт жилого помещения;

- выписки об имущественных правах из ЕГРН.

После предоставления документов в течение 30 дней они проверяются. По факту решения ждать нужно дольше, если банк требует дополнительные документы. После положительного ответа АИЖК заемщик подписывает дополнение к договору. Изменения условий займа регистрируются в органе юстиции. Вся процедура осуществляется бесплатно.

Реструктуризация ипотеки в Сбербанке

Изменение условий ипотечного займа оформляется дополнительным соглашением. Заемщик должен документально подтвердить основания для получения помощи государства. Ухудшение материального положения может быть вызвано потерей работы или трудоспособности, лечение, уменьшение заработной платы. При отсутствии просрочек банк предоставляет индивидуальные схемы реструктуризации:

- отсрочка до 2-х лет платежей долга с выплатой только процентов;

- пролонгация кредитования до 10 лет;

- индивидуальный график выплат;

- оплата процентов поквартально;

- изменение процента.

Упрощение условий погашения ипотеки для заемщика несет дополнительные затраты финансовой организации. Они возмещаются за счет государства. С АИЖК по программе помощи государства ипотечным заемщикам сотрудничают почти все банки.

В ноябре президент объявил о запуске новых государственных программ по субсидированию ипотеки. Ожидается, что с помощью этих инструментов регулирования ставки, вполне удастся ее снизить до 6% годовых.

banknash.ru

Реструктуризация ипотеки с помощью государства

Декабрь 25, 2022 Нет комментариев

Экономический кризис в РФ в 2022-2022 году прибавили проблем нашим соотечественникам, взявшим недвижимость в ипотеку. В результате множество людей в настоящий момент не может дальше вносить деньги по ипотечному кредиту.

Для того, чтобы не потерять свое жилье можно у заемщиков имеется возможность обратиться к процедуре реструктуризации кредита при помощи государства.

Что такое реструктуризация?

Реструктуризация заключается в том, что после обращения заемщика с заявлением, банком видоизменяются условия выдачи ипотечного кредита.

Путем данной процедуры могут быть изменены такие условия договора, как: срок кредита, проценты либо валюта выплаты.

Реструктуризация ипотеки допустима в тех случаях, когда обстоятельства жизни у заемщика поменялись таким образом, что он не имеет возможности платить по кредиту по условиям договора.

К примеру, заемщик перестал своевременно получать зарплату. Однако, чтобы условия ипотеки были скорректированы, ему необходимо подтвердить факт существенного изменения таких обстоятельств.

В частности, если заемщика сократили на месте работы, ему нужно предоставить в банк выкопировку трудовой книжки, содержащей запись о сокращении.

Однако пробовать изменить условия договора без существенного изменения условий жизни у заемщика не получится.

К примеру, если у заемщика нет значительных финансовых трудностей, но он хочет инициировать процедуру реструктуризации, чтобы получить денежные средства для осуществления другого проекта. В этом случае, скорее всего банком ему будет отказано.

Также банки отказывают в изменении условий договора в отношении лиц, которые имеют плохую кредитную историю. Например, в случае, когда заемщик несколько раз допускал просрочки по выплатам регулярных платежей, на изменение условий ипотеки лучше не надеяться.

Законопроект

Постановлением Правительства РФ от 10 февраля 2022 г. № 172 «О внесении изменений в некоторые акты Правительства Российской Федерации» продлен срок осуществления программы помощи государства. Компенсация в рамках программы будет реализовываться по ипотечным жилищным займам, договоры на реструктуризацию которых заключены до 31.05. 2022 года включительно.

Поддержка заемщикам, которые оказались в сложной жизненной ситуации, оказывается государством в лице АИЖК — Агентства по ипотечному жилищному кредитованию.

Воспользоваться помощью АИЖК по кредиту может каждый гражданин РФ, однако, преимущественно, поддержка будет оказана льготникам, а именно:

| Родителям, имеющих несовершеннолетних детей | это относится как к родным, так и усыновленным детям |

| Ветераны боевых действий | и военные пенсионеры |

| Инвалиды | Которые имеют группу инвалидности |

| Родители, | которые воспитывают детей-инвалидов |

| Многодетные семьи | либо семьи, приравненные к ним по статусу |

Реструктуризация ипотечных кредитов при помощи государства будет функционировать до определенного момента. Но пока эта программа действует.

Преимущества для заемщиков

Поддержка государства состоит в уменьшении финансовых обязательств, которые возложены на заемщика, взявшего ипотеку, приблизительно на около 500 тыс. руб.

Что становится возможным благодаря понижению процентной ставки по кредитному займу до 10 % годовых.

Также банком предоставляется отсрочка для погашения задолженности на срок 1-2 года.

Половина суммы в данный срок оплачивается самим заемщиком, а другая половина – агентством по жилищному кредитованию. В результате заемщик может принять меры к восстановлению своей платежеспособности.