Через какое время лучше делать рефинансирование кредита: условия предоставления услуги. Возможно ли рефинансирование ипотеки

Через какое время лучше делать рефинансирование кредита

Рефинансирование кредитов — банковская услуга, которая подразумевает оформление нового займа с целью погашения старой задолженности. В результате проведенной манипуляции уменьшается размер переплаты и сумма ежемесячного платежа. Заемщик снижает финансовую нагрузку и избегает начисления штрафов со стороны банка. Вопрос в том, через сколько времени можно сделать рефинансирование кредита, на каких условиях предоставляется услуга, какие виды займов доступны для перекредитования. Эти и другие моменты рассмотрим в статье.Через сколько можно сделать рефинансирование, как добиться выгоды?

Чтобы получить выгоду от перекредитования, стоит учесть следующее:

- рефинансирование не стоит осуществлять, если прошло больше 50% общего срока кредита. Как правило, график платежей имеет аннуитетный характер, поэтому к этому времени «львиная» доля процентов выплачена, а «тело» кредита почти не изменилось. Если сделать перекредитование, на новую сумму снова будут начисляться проценты, а переплата окажется еще выше;

- лучшее время для рефинансирования кредита, наступает через полгода после его оформления;

- до планового погашения должно оставаться от 6 месяцев и более;

- процентная ставка по новому займу ниже минимум на 2 пункта.

Какие кредиты можно рефинансировать?

Финансовые учреждения борются за каждого клиента, что приводит к улучшению условий:

- увеличивается время, на какое можно сделать рефинансирование;

- снижаются процентные ставки;

- становятся лояльными требования банков;

- упрощается погашение старого кредита (новое финансовое учреждение самостоятельно переводит средства).

Возможный срок взятия кредита для рефинансирования зависит от типа погашаемой задолженности. К примеру, перекредитование ипотеки выполняется на срок до 30 лет, автокредита или потребительского займа — до 7-10 лет и так далее. Заключение нового договора с банком позволяет снизить процентную ставку и размер ежемесячной выплаты, а также продлить или сократить время договора. Но при наличии запрета на досрочное погашение выплатить долг в другом банке за счет рефинансирования не получится.

Рефиансирование подразумевает оформление нового соглашения с другим или тем же финансовым учреждением, где получен кредит (при наличии такой возможности). При выборе стоит ориентироваться на условия банка — ставку, требования и срок (на сколько месяцев можно сделать рефинансирование кредита для старого займа). Если в банке не предусмотрена программа перекредитования, услуга вряд ли будет выгодной для клиента.

Сегодня заемщик вправе рефинансировать следующие виды кредитов (в зависимости от банка):

- Ипотека.

- Потребительский займ.

- Задолженность по кредитным картам.

- Автокредит.

- Долги по дебетовым картам с овердрафтом и другие.

Перед оформлением сделки стоит учесть, через какое время после перекредитования можно подать на новое рефинансирование. Некоторые финансовые учреждения, если клиент пользовался такой услугой ранее, не идут на сделку или требуют выжидания конкретного срока — от года и более.

Если клиент правильно подобрал банк, результат оформления нового договора:

- Улучшение условий (уменьшение ставки, изменение графика выплат и так далее).

- Объединение нескольких задолженностей в один кредит, что упрощает проведение выплат.

- Замена валюты платежа (характерно для ипотечных кредитов, которые оформлены до инфляции рубля).

- Снятие обременения с залогового имущества. К примеру, если клиент оформил автокредит, после перекредитования он погашает старый долг за счет потребительского займа, а обременение с залога (автомобиля) снимается.

Как происходит рефинансирование кредита?

Алгоритм оформления нового займа имеет индивидуальные особенности для каждой кредитной организации, но структура остается неизменной:

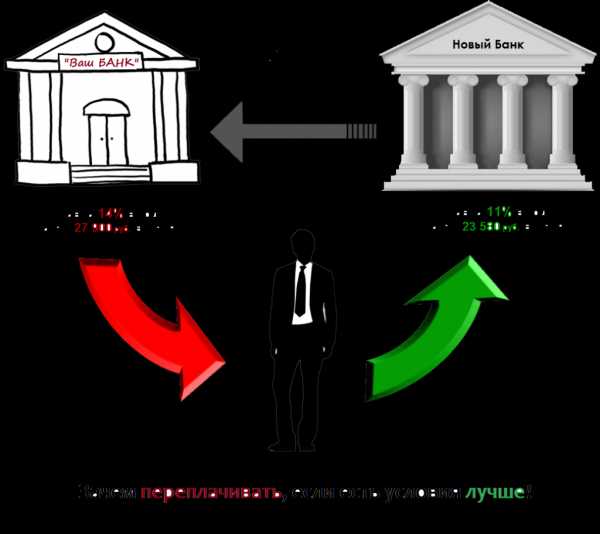

- Выбираем новый банк и подаем заявку. Этот шаг подразумевает изучение рынка действующих предложений, сравнение условий и выбор подходящего варианта. Чтобы убедиться в эффективности рефинансирования в другом финансовом учреждении, стоит выполнить расчет с помощью онлайн-калькулятора.

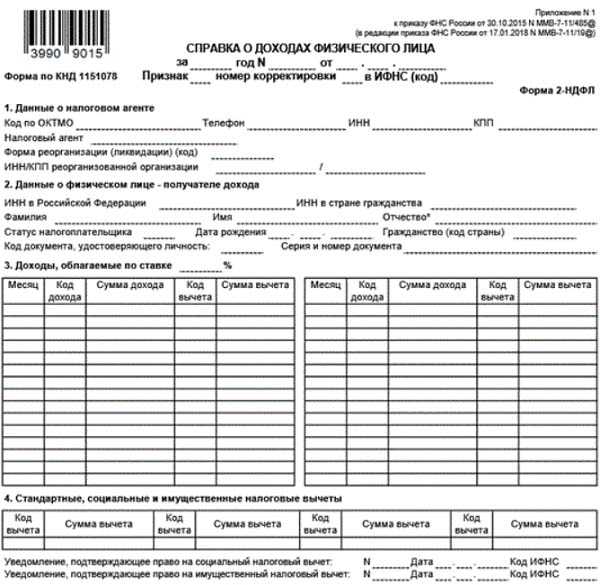

- Передаем требуемый пакет бумаг и ожидаем решения банка. Кредитор анализирует заемщика на соответствие требованиям и условиям, после чего дает ответ. В ряде случаев требуется передача 2-НДФЛ (подтверждение дохода), второго документа, справки с работы и так далее.

- Заключаем договор.

После прохождения процедур новое финансовое учреждение погашает долг в старом банке путем перечисления требуемой суммы по указанным реквизитам. Возможны ситуации, когда новый кредит превышает размер задолженности. В таком случае разница зачисляется на карту и используется по желанию клиента.

Если услуга оформлялась под залог недвижимости, обеспечение перерегистрируется на нового кредитора. До этого момента процентная ставка будет выше из-за необеспеченности займа. Как только залог переоформлен, процент снижается до минимального уровня (при условии выполнения других требований финансового учреждения).

Бывает и другая ситуация, когда предмет залога в старом банке освобождается от обременения, если новый кредит является беззалоговым. Такая возможность часто имеет место при рефинансировании автокредита за счет потребительского займа.

Условия рефинансирования кредита

При оформлении перекредитования стоит учесть условия и требования кредитной организации.

Главные условия рефинансирования:

- Срок действия кредита не меньше 3-х месяцев. Если период рефинансируемого займам 3 месяца и менее, банк с большой вероятностью откажет в предоставлении услуги. В некоторых кредитных учреждениях требования более строгие — от полугода и более.

- Задолженность вовремя погашалась в течение последних 12 месяцев.

- До завершения срока действия договора осталось от 3-х месяцев и больше.

- Величина процентной ставки — от 9-9,5% в зависимости от вида займа, который подлежит перекредитованию. Более низкий процент свидетельствует о снижении ежемесячных выплат и экономии. Переплата за весь период также будет ниже.

При оформлении рефинансирования стоит учесть требования, предъявляемые к клиентам. В зависимости от кредитного учреждения они корректируются, но зачастую имеют следующий вид:

- Возраст на момент оформления — от 21 года до 65 лет.

- Стаж работы от полугода на последнем рабочем месте.

- Наличие стационарного телефона (для некоторых банков).

Из документов требуется:

- Паспорт (военный билет).

- Бумаги, подтверждающие доход (как пример, справка 2-НДФЛ).

- Привлечение поручителя (не всегда).

- Бумаги по рефинансируемому займу.

В последнем пункте подразумевается передача графика выплат, копии кредитного соглашения, справки из старого банка о размере долга и другой информации. Если речь идет об ипотеке, потребуются бумаги на недвижимость (объект залога).

Рефинансирование кредита имеет несколько вариантов:

- Деньги выдаются только для выплаты оставшейся части долга.

- Перекредитование производится в полном объеме.

- Размер займа превышает сумму, которая требуется для погашения.

Учтите, что наличие просроченного долга по рефинансируемым обязательствам снижает шансы получения нового кредита.

Итоги

Перед принятием решения стоит взвесить «за» и «против», выполнить расчеты. Даже при большой разнице в процентной ставке рефинансирование может быть невыгодным. Например, если кредит оформлен на 5 лет, а в течение 2,5 лет заемщик выплачивает проценты, а после этого «тело» кредита. Следовательно, если половина срока кредита прошла, в услуге нет смысла. Чтобы получить наибольший эффект, перекредитование должно осуществляться в первой половине срока кредитования.

banknash.ru

Можно ли и как рефинансировать ипотеку – плюсы и минусы

До получения ипотечного кредита ежемесячные платежи, которые придется платить, кажутся вполне посильными. Однако со временем, когда от семейного бюджета отрывается солидная сумма, заемщики начинают задумываться о том, как бы уменьшить сумму выплат. Особенно когда появляется новая реклама с более выгодными условиями по ипотеке, в голове начинают крутиться мысли о рефинансировании.

Если вас не устраивают процентная ставка и условия по ипотечному кредиту – не затягивайте, а смело меняйте их на более выгодные. В этой статье разберемся, можно ли выгодно рефинансировать ипотечный кредит и как это сделать.

Особенности рефинансирования ипотеки

Банки часто соглашаются на рефинансирование ипотечного кредита, так как рисков при этом для них почти нет. Ведь недвижимость оформляется в качестве залога, поэтому заемщик старается вовремя погашать задолженность, чтобы не потерять жилье. К тому же ипотека является долгосрочным кредитом на крупную сумму, и любой банк желает заполучить себе такого клиента. Именно поэтому, опасения связанные с тем, что вам не дадут новый кредит напрасны. Так что, если у вас положительная кредитная история и постоянное место работы с хорошим доходом – рефинансировать ипотеку будет не сложно.

Именно поэтому, опасения связанные с тем, что вам не дадут новый кредит напрасны. Так что, если у вас положительная кредитная история и постоянное место работы с хорошим доходом – рефинансировать ипотеку будет не сложно.

Главное понять выгодно ли это будет для заемщика. Если процентная ставка по новому договору будет меньше прежней, менее чем на 5%, выгоды не будет.

Зато будет потеря времени, нервов и денег. Но, если ипотека оформлена под 25%, а вы нашли предложение в 20%, смысл в рефинансировании есть. Соответственно, чем больше разница в процентах, тем выгоднее заемщику

Рефинансирование или реструктуризация

В терминологии банков существует два понятия связанные с изменением условий по кредитам – рефинансирование и реструктуризация. Многие считают, что они означают одно и тоже, но это не так. При рефинансировании заключается новый договор, а при реструктуризации меняются условия в старом.

Видео: Рефинансирование ипотеки

В каких случаях требуется реструктуризация

К реструктуризации кредитов прибегают в следующих случаях:

- в связи с жизненными трудностями затруднительно выплачивать ежемесячные платежи;

- изменилось материально положение и выплачивать проценты по кредиту стало трудно;

- на работе изменились условия оплаты труда;

- есть необходимость перевести валютный кредит в рублевый.

Отличительным признаком реструктуризации является ухудшение материального положения заемщика.

В каких случаях требуется рефинансирование

При этом варианте заключается договор, который будет отличаться от предыдущего. Эта услуга может понадобиться в случае:

- появления новой программы ипотечного кредитования с более выгодными условиями;

- появилась возможность изменения формы платежей;

- есть возможность получить льготные условия;

- можно увеличить сумму займа.

Для кредитной компании рефинансирование выгоднее реструктуризации, так как при оформлении берется комиссия как за выдачу нового займа.

Расходы при рефинансировании ипотечных кредитов

Во время рефинансирования ипотеки, заемщику придется нести дополнительные расходы, которых нет при перекредитовании например потребительского кредита. К таким тратам относится:

- Страховка недвижимости, выступающей в качестве залога. Некоторые банки позволяют заемщику самостоятельно выбрать страховую компанию, но большинство заставляют выплачивать определенный процент от всей суммы кредита.

- Оценка стоимости недвижимости. Такая необходимость возникает при увеличении суммы кредита. Если перекредитование производится на туже сумму, оценка жилья требуется не всегда.

- Новый ипотечный договор необходимо заверять у нотариуса. Сумма вроде небольшая, но платить ее придется из собственного кармана.

- В банке может быть установлена комиссия за выдачу кредита, открытие — ведение счета и прочие услуги.

Поэтому, чтобы свести свои расходы к минимуму внимательно читайте условия кредитной программы, по возможности избегайте те которые предполагают дополнительные комиссии.

Куда лучше обратиться за рефинансированием

Рефинансировать ипотеку можно как в том же банке в котором заключен договор, так и в другом, предложение которого вам приглянулось.

Перекредитование в том же банке

Этот вариант является более привлекательным для заемщика. Договор заключается в той же организации, поэтому не придется собирать справки и документы, кроме новой копии трудовой и свежей справки о доходах, а так же не требуется заново страховаться.

Банк собственными средствами погашает ваш старый займ и вы начинаете платить в соответствии с новым. Если есть желание и прошло достаточно много времени, можно за свой счет провести переоценку имущества.

Перекредитование в другом банке

В этом случае, сторонний банк перечислит необходимую сумму на счет старого кредитора. При рефинансировании ипотеки в другом банке придется заново собирать весь пакет документов, а так же заплатить за рассмотрение заявки, оценку имущества, за открытие и обслуживание счета, и прочие расходы.

Самое главное, при выборе новой кредитной организации не попасть в ловушку. Некоторые банки предлагают низкие проценты по ипотеке, чтобы заманить новых клиентов.

На заметку: Низкая процентная ставка компенсируется дополнительными комиссиями, которые с лихвой покрывают, а иногда даже превышают разницу в процентах.

Если банк в котором вы взяли ипотечный кредит препятствует вашему переходу в другой, внимательно перечитайте договор, возможно там прописаны такие пункты как:

- запрет на рефинансирование;

- условие запрещающее повторной залог недвижимости.

И если этих пунктов в договоре нет, смело обращайтесь в суд.

Как выгодно рефинансировать ипотеку

Многие финансовые эксперты рекомендуют перекредитовываться только когда разница в ставках составляет около 5%. Только в этом случае можно получить максимальную выгоду. Так же не рекомендуется прибегать к рефинансированию в таких случаях:

- Оставшаяся задолженность составляет менее 30% от первоначальной суммы.

- Действующий договор предусматривает высокую плату за досрочное погашение.

Выгода будет ощутима и заметна если:

- Процентные ставки значительно отличаются, при этом кредит взят и оплачивается не менее 6 месяцев и не больше года. Если ипотека взята менее полу года назад, в рефинансировании скорее всего будет отказано.

- Изменился состав семьи: родился еще один ребенок. Можно получить статус многодетной или малоимущей семьи. Некоторые категории федеральных программ позволяют получать субсидии, в том числе и для погашения или выплаты части кредита государством.

- Меняется залоговая недвижимость на более дорогую.

- Замена аннуитентных платежей дифференцированными. Таким образом можно сэкономит до 20% от суммы процентов. Связано это с тем, что дифференцированная система платежей предусматривает оплату самого кредита и процентов равными долями. В то время как при аннуитентной системе первые несколько месяцев или лет оплачиваются только проценты, таким образом уменьшение долга происходит очень медленно.

В любом случае, старайтесь правильно оценивать преимущества, трезво оценивайте свою выгоду, после чего подавайте заявку на рефинансирование. Если у вас хорошая кредитная история, вряд ли банк откажет вам в сотрудничестве.

Видео: Как сделать рефинансирование ипотеки. Перекредитование ипотеки у других банков

Похожие записи

procredit-info.ru

Рефинансирование ипотечного кредита в 2022 году

Ипотечный кредит – это всегда долгосрочное обязательство перед банком, которое влечет за собой ежемесячную финансовую нагрузку на семейный бюджет. Естественно, каждый заемщик стремится выбрать максимально выгодные условия ипотечного кредитования и рассматривает предложения многих банков и кредитных организаций.

Однако нередко бывает так, что, уже заключив кредитный договор и оформив ипотеку в банке, клиент находит более выгодные условия кредитования в другой финансовой организации или происходит общая либерализация банковских условий в связи с изменением экономической ситуации в стране. Что же делать в этом случае? Неужели придется продолжать выплачивать ипотеку не на самых выгодных условиях и можно ли что-то изменить? Ответ однозначный – можно!

В случае если клиенту предлагаются более выгодные условия оформления жилищного займа, законодательством предусмотрена его возможность на рефинансирование ипотечного кредита. Под этим термином подразумевают переоформление кредитного договора на более лояльных для клиента условиях. Рефинансирование может производиться как в рамках одной кредитной организации, так и путем перевода ипотечного кредита в другой банк.

Рефинансирование ипотеки в 2022 году особенно востребовано, поскольку два года назад в разгар кризиса, многие заемщики оформили кредит на жестких условиях, которые на данный момент несколько смягчились в связи со стабилизацией экономического фона в стране.

Условия выгодного рефинансирования

Рефинансирование ипотеки предполагает получение более выгодных условий по кредиту и снижение кредитной нагрузки. Довольно часто подобные послабления предлагает тот банк, в котором изначально была оформлена ипотека. При этом, у клиентов возникает закономерный вопрос – зачем это банку? Ответ прост – среди кредитных организаций существует жёсткая конкуренция за ипотечных клиентов, поскольку эта группа заемщиков считается одной из самых выгодных. Чтобы привлечь максимальное количество новых клиентов и сохранить тех ипотечных заемщиков, которые уже оформили ипотечный кредит и готовы к рефинансированию, большинство финансовых организаций готовы идти на некоторые уступки.

Существует несколько вариантов условий рефинансирования ипотеки в 2022 году:

- Уменьшение процентной ставки. Этот вариант наиболее распространенный и востребованный среди клиентов, поскольку позволяет уменьшить сумму ежемесячного платежа по ипотеке. Снижение процентной ставки по кредиту в рамках одного банка может происходить при общем улучшении экономического климата в стране. Это значит, что клиенты, которые заключили ипотеку в тот период, когда ставки были относительно высокими, могут попробовать перезаключить договора на новых, более выгодных условиях. Если рефинансирование кредита происходит в рамках одной кредитной организации, даже минимальное снижение ставки будет выгодно для заемщика. Если же снижение процентной ставки по ипотеке предлагается другим банком, выгодно это будет только в случае уменьшения ставки минимум на 2%, поскольку процесс переоформления документов потребует существенных временных и финансовых затрат.

- Изменения кредитного периода. Чаще всего изменение срока кредита происходит в сторону увеличения. В этом случае сумма задолженности не меняется, однако уменьшается ежемесячный платеж по кредиту. Это облегчает кредитное бремя заемщика в данный момент, однако увеличивает общую переплату по ипотеке. Это связано с тем, что увеличение срока кредита приводит к пропорциональному увеличению процентов по нему. Данный вариант рефинансирования оправдан в рамках одного банка, если заемщик сталкивается с обстоятельствами, не позволяющими ему выплачивать кредит по ранее составленному графику. Банки обычно охотно соглашаются на увеличение кредитного периода, так как это позволяет им получить дополнительный доход за счет процентов и сохранить платежеспособность клиента. Существует также вариант уменьшения срока ипотечного кредитования, что позволяет клиенту сократить сумму общей переплаты. На этот вариант банки идут менее охотно, в связи с очевидным уменьшением доходности для финансовой организации.

- Замена валюты ипотечного кредита. Процентные ставки по валютной ипотеке весьма привлекательны, в связи с чем многие клиенты до недавнего времени отдавали предпочтение именно этому варианту кредитования. Однако в связи с нестабильностью курса валют и резким обвалом рубля, заемщики этой группы столкнулись с тем, что погашение кредита стало для них неподъёмной ношей. Если клиент банка получает зарплату в рублях, ему целесообразно рефинансировать ипотеку путем изменения валюты. Данная процедура производится обычно по курсу, максимально приближенному к курсу ММВБ.

- Отмена дополнительных комиссий, страховок и сборов. Иногда рефинансирование ипотеки выгодно даже в случае минимального изменения процентной ставки. Так происходит в том случае, если банк предлагает отмену страховых взносов и комиссий по кредиту.

При этом каждый банк, практикующий рефинансирование ипотеки, выдвигает дополнительные условия проведения операции. Эти условия обычно сводятся к установлению максимальной и минимальной суммы перекредитования, ограничению кредитного периода и особенных условий страхования.

Требования, предъявляемые банком к заемщику

По сути, рефинансирование кредита-ипотеки в другом банке представляет собой досрочное погашение первого займа и оформление нового ипотечного кредита в другой финансовой организации. Это значит, что требования, предъявляемые к клиенту при рефинансировании совершенно идентичны тем, которые предъявляются к заемщикам, оформляющим новый ипотечный кредит. Чаще всего эти требования сводятся к следующим пунктам:

- Возраст заемщика от 21 до 60 лет – чаще всего банки проводят рефинансирование таким образом, чтобы ипотека была полностью погашена до достижения клиентом пенсионного возраста.

- Гражданство – многие банки готовы рефинансировать только граждан РФ.

- Трудовой стаж – непрерывный стаж на протяжении последних 6 месяцев и минимум один год официального трудоустройства на протяжении последних пяти лет.

- Подтверждение платежеспособности – этот пункт будет проверяться заново.

- Положительная кредитная история

Дополнительным условием и требованием к заемщику при рефинансировании ипотеки в другом банке станет своевременное и полное исполнение своих обязательств перед первой финансовой организацией.

В каких случаях рефинансирование ипотеки будет выгодно?

Вопрос насколько выгодно рефинансировать ипотечный кредит очень тонкий и требует тщательного рассмотрения перед принятием окончательного решения. Эксперты считают, что если рефинансирование проводится в рамках одного финансового учреждения – это практически всегда выгодно. Такая процедура проходит быстро и не предполагает дополнительных финансовых затрат. Если же переоформление ипотеки происходит путем изменения банка, процесс рефинансирования будет достаточно длительным и дорогостоящим.

Чтобы рефинансирование кредита в другом банке было выгодным, следует уделить внимание следующим аспектам процедуры:

- Процентная ставка должна быть снижена минимум на 2%, иначе расходы на переоформление могут превысить выгоду клиента.

- Следует уделить внимание требованиям банка к страхованию, поскольку нередко все преимущества, полученные в результате снижения процентной ставки, съедают дополнительные расходы на страхование жизни и здоровья клиента. Если же клиент отказывается от страхования, процентная ставка по кредиту может быть повышена на 1-2%.

- Самый затратный и длительный этап рефинансирования ипотеки — переоценка и переоформление залогового имущества. Желательно выбирать для рефинансирования банки, которые готовы без участия клиентов произвести переоформление залога путем затребования соответствующих закладных документов в первом банке напрямую. Такие услуги предлагают, например, Банк Москвы и ВТБ24. Занимает эта процедура обычно 3-4 месяца, на протяжении которых процентная ставка может быть повышена на 1-2% в связи с отсутствием гарантий в виде залогового имущества.

- Дополнительную выгоду можно получить в случае перевода ипотечного кредита в тот банк, в котором оформлена зарплатная карта клиента.

Калькулятор расчета ипотеки.

Прежде чем решиться на перевод ипотеки из одного банка в другой и перезаключение кредитного договора, следует очень внимательно изучить все условия рефинансирования и рассчитать точную сумму выгоды от такого решения.

Порядок оформления

Если кредит рефинансируется в своем банке, достаточно написать соответствующее заявление и подписать новый кредитный договор с измененными условиями. Если же ипотека переводится в другое финансовое учреждение, схема переоформления будет следующей:

- Шаг №1 — Первичное обращение в банк. На данном этапе клиент получает консультацию по рефинансированию. Следует обратиться и в тот банк, куда планируется перевести кредит, и в тот, в котором ипотека оформлена в данный момент.

- Шаг №2 — Сбор пакета документов. Для получения положительного решения банка по рефинансированию, клиенту придется предоставить довольно широкий перечень документов, который подробнее будет представлен ниже. Кроме стандартного пакета для оформления ипотеки, который включает подтверждение платежеспособности, документы на недвижимость и т.д., в случае рефинансирования потребуется предоставить также справки из первого банка, подтверждающие то, что клиент исправно исполнял свои финансовые обязательства по кредиту.

- Шаг №3 — Ожидание решения. Банк обычно принимает решение в течение 10 рабочих дней. Далее вынесенное решение действительно на протяжении 120 дней.

- Шаг №4 — Получение разрешения на рефинансирование от первого банка. После того как банк, в который планируется перевести ипотеку, принял положительное решение по рефинансированию, клиент должен обратиться в ту финансовую организацию, в которой кредит оформлен на данный момент. Следует быть готовым, что далеко не всегда банки принимают положительное решение. Так, например, Сбербанк довольно часто дает отказ на перевод залогового имущества.

- Шаг №5 — Погашение ипотечного кредита в первом банке. Следующим этапом рефинансирования кредита становится досрочное погашение, которое производится путем прямого перевода средств между финансовыми организациями. Важно уточнить условия досрочного погашения кредита в банке, где оформлена ипотека, прежде чем принимать решение по рефинансированию.

- Шаг №6 – Перевод залогового имущества в новый банк. Этот этап самый сложный и длительный. Закладная на объект недвижимости, подтверждающая, что приобретенное по ипотеке имущество пребывает в залоге, всегда находится в банке. Для ее получения клиенту придется написать соответствующее заявление, после чего залоговые документы передаются в другой банк. Далее происходит процедура оформления нового ипотечного договора с изменением залогодержателя.

Нюансы рефинансирования в 2022 году

Рефинансирование ипотеки в 2022 году остается очень востребованной процедурой, поскольку в декабре 2022 года Совет директоров ЦБ РФ принял решение оставить ключевую ставку на уровне 10%. Еще в начале года этот показатель был выше и составлял 11%, а в 2015 году ключевая ставка достигала рекордных 17%. В этот период многие клиенты оформили ипотеку на невыгодных условиях с завышенными процентами по ипотечному кредиту. Сегодня такие заемщики переоформляют ипотечные договоры на более выгодных условиях.

Еще один важный момент – проблема валютной ипотеки, которая неоднократно поднималась на государственном уровне. В связи с резким падением курса рубля в 2015 году, выплата валютной ипотеки стала для многих тяжелым бременем. Такие заемщики имеют право рефинансировать ипотечный кредит в 2022 году с изменением валюты.

Предложения крупных банков

Абсолютное большинство российских банков готовы идти на рефинансирование ипотечных кредитов. Среди крупных финансовых организаций, такая опция не предусмотрена лишь в Россельхозбанке. Среди самых выгодных предложений на сегодняшний день, можно выделить следующие финансовые организации.

| Банк | Процентная ставка | Сроки ипотеки | Лимиты | Особенности рефинансирования |

| Сбербанк | от 12% до 12,7% | до 30 лет | Минимальная сумма – 1 миллион; Максимальная сумма – 7 миллионов. | До регистрации ипотеки и перевода недвижимости в залог банка, процентная ставка по кредиту повышается на 1 %. |

| Альфа Банк | от 12,5 до 13,5% | от 5 до 25 лет | Минимум – 2,5 миллиона; Максимум – 60 миллионов. | Если клиент отказывается от оформления титульного страхования, процентная ставка по рефинансированию ипотеки повышается на 3%. |

| Газпромбанк | от 10,8 до 11,5% | до 30 лет | Минимум – не установлен; Максимум – 45 миллионов. | На срок снятия обременения на недвижимость и переоформления залога, процентная ставка по ипотеке повышается на 1%. Самые выгодные условия перекредитования предоставляются клиентам, имеющим в Газпромбанке зарплатную карту. |

| Росбанк | от 10 до 11,5% | от 5 до 25 лет | Минимальная сумма для Москвы – 600 тыс. Минимальная сумма для других регионов — 300 тыс. | В период переоформления залога на недвижимость, приобретенную в ипотеку, процентная ставка по кредиту увеличивается на 1,75%. |

| ВТБ 24 | от 11,25% | до 30 лет | Максимальная сумма – 30 миллионов рублей | ВТБ 24 предлагает очень выгодные условия рефинансирования, без комиссий, штрафов и дополнительных платежей за досрочное погашение кредита. Важно, что банк берет на себя хлопоты по переоформлению залогодержателя имущества. |

| Райффайзенбанк | от 10,9 до 11,9% | от 1 года до 25 лет | Максимальная сумма – 26 миллионов рублей | Процентная ставка повышается на 1% на время переоформления залогового имущества. |

Документы, необходимые для рефинансирования ипотечного кредита

Для перекредитования ипотеки в другом банке необходимо предоставить следующий пакет подтверждающих документов:

- Заявление-анкета заемщика на рефинансирование (образец берется в банке).

- Паспорт заемщика и его копия.

- Документ, подтверждающий регистрацию гражданина по месту пребывания.

- Документы, подтверждающие уровень дохода гражданина – копия трудовой книжки, справка о доходах с места работы.

- Справка об остатке долга по ипотеке – в справке должна содержаться вся информация по оставшейся сумме долга, а также процентов. В справке должно быть указано, что отсутствует задолженность по рефинансируемому кредиту (берется в банке).

- Ипотечный договор и график платежей по кредиту.

- Копия закладной на приобретенный объект недвижимости;

- Документы на залоговую недвижимость – свидетельство права собственности, выписка из Единого реестра государственной регистрации, акт профессиональной оценки, согласие супруга заемщика на совершение сделки.

Рефинансирование ипотеки в Москве и других регионах нашей страны на сегодняшний день одна из самых востребованных и актуальных банковских услуг. Однако, прежде чем решиться на проведение данной процедуры, следует внимательно отнестись к расчетам материальной прибыльности и целесообразности перекредитования, так как все расходы, в том числе и на переоформление залога и проведение повторной оценки, ложатся на плечи заемщика.

yurcentr.com

Рефинансирование ипотеки: как уменьшить переплату?

Такие случаи бывают. Например, банки нередко затягивают рассмотрение заявления, не давая никакого ответа, и имеют на это полное право, то есть процесс не ускорить.

Также, чтобы сохранить старых клиентов, банки пользуются статьей 43 федерального закона № 102-ФЗ "Об ипотеке", согласно которой последующая ипотека допускается, если она не запрещена предшествующим договором об ипотеке того же имущества, действие которого не прекратилось к моменту заключения последующего договора об ипотеке. То есть банк включает положение данной статьи в договор с заемщиком, тем самым создавая ему препятствие для потенциального рефинансирования. Это же является и препятствием к рефинансированию для нового банка — он не сможет получить в залог имущество заемщика, а значит, и выдать ему новый кредит.

Если же в кредитном договоре отсутствует запрет на последующую ипотеку, то можно сэкономить время, не ждать ответа от своего банка и смело обращаться за рефинансированием в другой, предлагающий более выгодные условия. Этот процесс также не будет быстрым, так как при рефинансировании кредитный договор со старым банком расторгается и заключается новый с новым банком, из чего вытекают все обязательные процедуры: сбор необходимых документов, как если бы заемщик получал кредит впервые, дальнейшая проверка платежеспособности заемщика, предложение заключить договор страхования.

Однако возможности для маневра остаются. Новый банк может сперва выплатить ипотеку в полном объеме, дождаться снятия обременения с недвижимости, которая служила залогом, и после этого оформить ее на себя. Нюанс этой схемы в том, что в период, пока залог переоформляется, для заемщика будет действовать более высокая ставка. Обычно добавляется около двух процентных пунктов. То есть до оформления закладной по рефинансированному кредиту действует ставка не 9,5%, а 11,5%. Однако даже в этот период платежи заемщика будут ниже, чем по кредиту, выданному по ставке 12% и выше. Снятие залога с недвижимости и оформление новой закладной обычно занимают не более двух месяцев. Учтите, что требования к платежеспособности заемщика будут выше, если залог переносится с отсрочкой.

realty.ria.ru

Повторное рефинансирование ипотеки - возможно ли

Политика защиты персональной информации пользователей сайта

1. Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7. Изменение Политики конфиденциальности. Применимое законодательство

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8. Обратная связь. Вопросы и предложения

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте [email protected] или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

refinansirovanie-ipoteki.ru

Какие подводные камни ожидают решившихся на рефинансирование ипотеки — Российская газета

Ипотечные ставки в этом году могут опуститься до однозначных чисел.

Многие банки уже сегодня предлагают кредиты от 11 процентов годовых на квартиры в новостройках и от 12 процентов на вторичное жилье. Тем более обидно смотреть на это тем, кто взял ипотеку под 14-16 процентов годовых на пике роста ставок. Банки это понимают и наперебой предлагают рефинансирование, которое позволяет заемщику снизить объем платежей и уменьшить срок кредита.

Ставки по программам рефинансирования привлекательные - в среднем 10,7-12,6% годовых. Это на 2-3 процента ниже, чем год назад. Заемщики с удовольствием прибегают к этой услуге, однако не всегда реальные условия соответствуют рекламируемым.

Банки предлагают рефинансирование по сниженным ставкам, чтобы переманить к себе чужих клиентов с хорошей кредитной историей. При этом рефинансировать кредит в собственном банке нельзя. "В 2015 году я оформил ипотеку в госбанке под 13,5 процента годовых. Сейчас мой банк рефинансирует чужие кредиты под 12,6 процента, а мне пришлось обратиться за рефинансированием в другую кредитную организацию", - рассказал "РГ" москвич Сергей Малыхин.

Ставки радуют, однако на практике процентные пункты растут по мере заполнения анкеты. Надбавка за то, что незарплатный клиент, надбавка за то, что рефинансировать нужно более чем половину кредита, и т.д. "Вот так в одном банке ставка из заявленных 10,75 процента превратилась в 12,25, - говорит Сергей Малыхин. - В другом за каждые полпроцента ставки нужно было заплатить комиссию: 1, 1,9 или 2,9 процента от полной суммы кредита. Если ничего не платить, то ставка равна 12,75. Выгода невелика".

Так при помощи разных уловок банки доводят ставки до среднерыночных. Поэтому прежде чем заключать новый договор, стоит полностью изучить все условия.

По словам экспертов, рефинансирование выгодно, когда разница между ставкой по текущему кредиту и планируемому составляет не менее 2-3 процентов, а платить еще долго.

Рефинансирование оформляется как обычная ипотека. Если заявку одобрят, то банк перечисляет всю сумму долга на счет прежней кредитной организации, заемщик забирает свою закладную из одного банка и оформляет залог на другой банк. На срок снятия обременения и регистрации новой ипотеки ставка по новому кредиту, как правило, выше на 1-2 процента. "Как и в случае заключения первоначального кредитного договора на финансирование приобретения жилой недвижимости, из текста кредитного договора, заключенного в целях рефинансирования, должно следовать, что кредит выдан на определенные цели, - говорит Алексей Прохоров, старший юрист практики налогового и таможенного права юридической фирмы "ЮСТ". - Иначе можно потерять право на имущественный налоговый вычет на расходы по кредиту".

На срок снятия обременения и регистрации новой ипотеки ставка по кредиту, как правило, выше на 1-2 процента

Напомним, налоговых вычетов, связанных с приобретением жилья, несколько. Они связаны с расходами по приобретению объекта, по оплате процентов по целевым кредитам, полученным для приобретения объекта, а также процентов по кредитам, взятым для рефинансирования таких кредитов. "При этом эти виды имущественных налоговых вычетов не являются напрямую взаимозависимыми, - пояснили "РГ" в Федеральной налоговой службе. - Сам по себе факт рефинансирования целевого кредита на возможность получения имущественного налогового вычета в сумме расходов, связанных с приобретением жилья, не влияет. Также в случае рефинансирования целевого кредита налогоплательщик не теряет право на получение имущественного налогового вычета в сумме уплаченных процентов по обоим кредитам (как целевого, так и кредита, взятого с целью его рефинансирования)".

С жилья, купленного после 1 января 2022 года, можно вернуть налог с 2 миллионов рублей и его можно разделить на несколько объектов. По кредитам, полученным после этой даты, предельный размер вычета ограничен 3 миллионами. "Этот налоговый вычет может быть предоставлен только в отношении одного объекта недвижимости. Соответственно, предельный размер вычета применяется также только к одному из объектов. Ограничений, связанных с предоставлением налогового вычета в отношении расходов по погашению процентов только по одному целевому кредиту, не установлено", - отмечают в ФНС.

Другой вопрос, который мучает многих заемщиков, можно ли рефинансировать ипотеку, для погашения которой уже был использован маткапитал. Возникает коллизия: выделить всем членам семьи доли в купленном жилье надо в течение полугода с момента погашения ипотеки, но мало кто из банков готов пойти на смену владельца, а тем более выделить доли несовершеннолетним детям. Обойти законодательство не удастся. "Пенсионный фонд принимает обязательство семьи об оформлении общедолевой собственности, а правоохранительные органы, в частности прокуратура, контролируют выделение долей", - сообщили "РГ" в ПФР. Если в течение полугода после погашения первой ипотеки доли не будут выделены, семью оштрафуют на сумму маткапитала. "Раньше мы не работали с такими заемщиками, потому что не знали, что с ними делать, начали только в этом году", - рассказали "РГ" в одном из банков. Снятие ипотеки и наложение новой (смена залогодержателя) происходит одномоментно, так что претензий у ПРФ возникнуть не должно. При этом если право на маткапитал возникло после рефинансирования, родители уже не могут использовать его средства для погашения выплат, резюмирует адвокат Виктор Наумов.

rg.ru

Можно ли рефинансировать ипотеку в том же банке?

При наступлении финансовых трудностей и невозможности погасить накопившийся долг, клиент может оформить в банке как рефинансирование, так и реструктуризацию. Эти процессы помогут заемщику выпутаться из долговой ямы и значительно улучшить финансовое состояние.

Так же это отличная возможно не испортить кредитную историю. Об особенностях программ узнать детальней можно в материале ниже.

Что такое рефинансирование?

Рефинансирование — процесс, с помощью которого клиент может переоформить кредит на более выгодных условиях в другом банке.

Рефинансирование — процесс, с помощью которого клиент может переоформить кредит на более выгодных условиях в другом банке.

Как правило, в рефинансировании нуждаются те клиенты, которые хотят уменьшить плату по платежам за счет увеличения срока возврата долга.

Рефинансирование чаще всего распространяется на:

- бизнес-кредит,

- автокредит,

- ипотеку,

- потребительскую ссуду.

С юридической стороны рефинансирование является целевым перекредитованием, поскольку в договоре прописывается целевое назначение полученных средств.

Потратить деньги на иные цели заемщик не имеет права, так как будет привлечен к ответственности и обязан вернуть деньги в срочном порядке. На руки (наличными) деньги при рефинансировании выдаются редко. Чаще всего сделка оформляется посредством подписания нового соглашения. Далее банк переводит сумму долга по реквизитам старого кредитора. В случае, когда требуемая сумма меньше той, которую одобрили по заявке, заемщик может получить ее на руки (наличными) или на счет.

Особенностью рефинансирования является то, что кредитные средства выдает посторонний банк, а не тот, в который клиент обращался в первый раз. Процедура пересмотра кредитных условий идентична процедуре оформления нового займа. Требования к заемщику выдвигаются такие же, что и при оформлении первичной ссуды, за исключением требования — не иметь просрочки у прошлого кредитора.

Чем отличается от реструктуризации?

Рефинансирование оформляется в другом банковском учреждении, а реструктуризацию можно оформить только в том банке, в котором составлялся изначально договор.

При рефинансировании заключается новый договор на основании старого. Если клиент желает реструктурировать ссуду, новое соглашение не составляется. Кредитные условия меняются уже в действующем договоре.

Можно ли оформить рефинансирование ипотеки в том же банке?

В том же банке клиент может оформить реструктуризацию кредита. Для этого необходимо документальное подтверждение ухудшения материального положения.

Рефинансирование можно оформить только в стороннем банке. В том же банковском учреждении, котором заключался договор на получение кредита, можно реструктуризировать ссуду. Однако согласно статистике банки довольно неохотно идут на уступки и соглашаются снизить ставку, предоставить кредитные каникулы или иную помощь. Чтобы получить одобрение заявки на реструктуризацию, необходимо иметь на то веские причины.

В список оснований для реструктуризации кредита физического лица входит:

- Увольнение с места работы;

- Потеря основного источника дохода;

- Декретный отпуск;

- Болезнь клиента или родственника;

- Смерть;

- Утрата трудоспособности;

- Рождение ребенка.

При наступлении одного из вышеперечисленных условий, у заемщика должна быть просрочка по долгу с продолжительностью не меньше тридцати дней.

Помощь от государства

Сегодня можно получить помощь от государства в виде некоторой безвозмездной ссуды в счет погашения просрочки по выплатам.

Главное условие, при котором можно оформить реструктуризацию — иметь соглашение, заключенное не больше года назад. Также предоставляются требования к жилой площади:

- Однокомнатная квартира должна быть не более 45 квадратных метров;

- Двухкомнатная — максимум 65 кв. м.;

- Трехкомнатная — 85 квадратных метров.

В первую очередь оформить помощь от государства смогут:

- инвалиды,

- многодетные семьи,

- ветераны,

- участники боевых действий,

- граждане, которые попали в затруднительное финансовое положение.

Узнать больше о процедуре реструктуризации ипотеки можно тут:

Когда могут отказать?

В список причин для получения отрицательного решения по заявке на реструктуризацию входят:

- Несоответствие по возрасту;

- Не веская причина и отсутствие документального подтверждения;

- Отсутствие финансового резерва в банковском учреждении;

- Предоставление лживой информации и фиктивных документов.

- Также причинами могут стать: дестабилизация в стране, катаклизмы, дефолт.

Заполни заявку сейчас и получи деньги через 30 минут

www.oceanbank.ru