Реструктуризация кредита: реальная помощь или еще одна статья доходов для банка? Рекрутизация кредита

что это такое и можно ли снизить долговое бремя?

Здравствуйте, друзья!

Если вы являетесь “счастливым” обладателем кредита, то искренне желаю вам побыстрее его выплатить и никогда не иметь просрочки по погашению. Но что делать в случае ее образования или вероятного наступления личного финансового краха? Один из возможных путей – это реструктуризация кредита.

Что это такое, как и для кого проводят? Вот основные вопросы, на которые я постараюсь ответить в своей статье.

Ответ на вопрос, что будет, если не платить по кредиту, однозначный. Ничего хорошего. Не ведитесь на многочисленные советы “интернет-экспертов” по обману банков и государства. Предложенные ими схемы могут завести совсем не туда, куда вы планируете. В моей статье я об этом подробно рассказываю. Обратите внимание на пути выхода из сложной жизненной ситуации. Реструктуризация – один из них.

Понятие реструктуризации

Что такое реструктуризация кредита? В идеале это меры, которые должны облегчить долговое бремя заемщика, попавшего в сложное финансовое положение. Меры эти разрабатывает банк с учетом анализа вашей текущей платежеспособности и собственной политики.

Чуть ниже мы рассмотрим основные виды реструктуризации. Но прежде надо вспомнить еще об одном похожем по звучанию, но не по значению, слову – рефинансирование займа. Их ни в коем случае нельзя путать. В чем разница этих двух понятий? Самое время вспомнить или узнать.

Реструктуризация проводится в том же банке, где вы получали кредит.

Рефинансирование может быть оформлено в другом. В нем вы заключаете совершенно новый кредитный договор, который должен иметь более выгодные условия кредитования. Новый банк погашает ваш старый долг или долги, потому что рефинансировать можно сразу несколько кредитов. А вы начинаете погашать теперь уже единственный кредит своему новому банку.

Реструктуризация не предполагает заключения нового договора. Меняются условия старого, т. е. вы остаетесь должником своего банка, но на других условиях. Банк соглашается пойти вам навстречу и облегчить погашение долга по кредиту. Так ли это на самом деле? Не все так радужно, как заемщикам хотелось бы. Об этом тоже обязательно расскажу и покажу на цифрах.

Есть и еще одна существенная разница. Рефинансирование практически невозможно сделать, если существуют просроченные задолженности по кредитам. Банки предъявляют жесткие требования по этому вопросу. А по реструктуризации наличие просрочек допускается и часто становится причиной, когда сам банк обращается к вам с предложением о проведении этой процедуры.

Стоит сказать, что инициаторами реструктуризации долга могут быть сам клиент, это самый оптимальный вариант, банк и суд. Почему я написала, что наиболее приемлемым вариантом является инициация процедуры со стороны заемщика? В этом случае банк охотнее идет навстречу, предлагает более лояльные условия. Вы не скрываетесь, не отказываетесь от признания долга за собой и необходимости его погашения, вы просите о помощи.

Совсем другая ситуация, когда вы по каким-то причинам не сообщаете банку о сложном финансовом положении. Возникают неоднократные просрочки. Банк воспринимает это, как элементарное нежелание платить. Поэтому и условия реструктуризации будут более жесткие.

Последняя инстанция – это суд. Некоторые заемщики специально тянут именно до этого этапа. Связано такое желание с тем, что суд часто встает на сторону должника. Могут быть отменены штрафы, пени за неуплату, а иногда и проценты по кредиту. Банку такое развитие событий совсем невыгодно. Но и заемщик должен представить солидную доказательную базу своего сложного финансового положения. Не переоцените свои юридические способности!

Преимущества реструктуризации

Раз на эту процедуру охотно идут и заемщики, и банки, значит это выгодно обеим сторонам. Давайте рассмотрим плюсы и для тех, и для других.

Преимущества для заемщиков:

- Снижается ежемесячная долговая нагрузка (но не общая по кредиту) в случае увеличения срока кредитования.

- При отсутствии просрочек не портится ваша кредитная история. Некоторые заемщики заботятся о своей репутации, потому что рассчитывают получать кредиты в будущем.

- Вы избегаете встреч с коллекторскими агентствами и не удостаиваетесь внимания внутренних служб банка по взысканию задолженности. Сохраняете свои психическое здоровье и нервную систему в относительном покое.

- Экономите на судебных издержках, консультациях юристов в случае доведения дела до суда.

- Получите передышку (на время кредитных каникул), чтобы поправить свои финансовые дела.

Преимущества для банка:

- Банк не теряет клиента, а всего лишь меняет условия погашения долга. На этом он еще и неплохо зарабатывает. Позднее покажу на цифрах конкретный расчет.

- Экономит на судебных издержках и коллекторах.

- Не ухудшает свой рейтинг, потому что наличие просроченной задолженности в структуре баланса ведет именно к такому результату.

- Не ухудшает своего финансового положения, потому что не тратит деньги резервного фонда, специально создаваемого для погашения долгов недобросовестных заемщиков.

В общем, одни сплошные плюсы. Но ложка дегтя все равно найдется. Давайте поищем ее при ответе на вопрос, как сделать реструктуризацию физическому лицу.

Виды реструктуризации

Банки предлагают следующие виды реструктуризации задолженности:

- увеличение срока кредитования,

- кредитные каникулы,

- изменение валюты займа.

Рассмотрим их подробнее.

Увеличение срока кредитования

В этом случае банк увеличивает заемщику срок возврата кредита за счет уменьшения суммы платежа. Ежемесячная финансовая нагрузка на должника уменьшается, но общая сумма возврата увеличивается. Покажу на конкретном примере.

Вы взяли кредит 500 000 рублей под 15 % годовых на 3 года. Ежемесячный платеж – 17 333 рубля. Переплата по кредиту – 123 976 рублей. По программе реструктуризации вам увеличили срок кредитования до 4 лет. Ежемесячный платеж стал 13 915 рублей (уменьшился на 3 418 рублей). Но переплата по кредиту стала 167 938 рублей (увеличилась на 43 962 рубля).

С одной стороны в месяц вы платить будете меньше, но на целый год дольше. И самое главное – это приличная сумма увеличения переплаты. Вот такое преимущество реструктуризации.

Кредитные каникулы

Еще один вариант реструктуризации – кредитные каникулы. Его предлагают далеко не все банки. Рассмотрим 2 программы:

- Тинькофф Банк

Вы можете пропустить ежемесячный платеж (1, 2 или 3 раза в зависимости от срока кредитования). Плата за подключение – 0,5 % от первоначальной суммы. Через 3 месяца после подключения вы можете активировать эту услугу, но не ранее. Если срок кредитования 1 год, то имеете право пропустить 1 платеж. Если 2 года – 2 платежа и 3 года – 3 платежа.

Каждые полгода вы можете пропустить ежемесячный платеж (не ранее 6 месяцев после получения кредита и не позднее чем за 3 месяца до окончания погашения). Каждый пропущенный платеж увеличивает срок кредитования. Услуга подключается бесплатно.

Изменение валюты займа

В начале 2000-х годов, когда программа ипотечного кредитования только набирала обороты, многие граждане взяли кредиты на жилье в валюте. Не стоит рассказывать, чем это обернулось для них в годы резкого падения рубля. Поэтому некоторые банки в программе реструктуризации предусмотрели перевод валютных займов в рублевые.

Думаю, что именно этот путь помог значительно облегчить долговое бремя заемщиков.

Что представляет собой программа реструктуризации?

Первое, на что хочу обратить внимание, что любая программа составляется под конкретного заемщика. Поэтому на официальных сайтах банков трудно найти информацию о требованиях, параметрах и видах помощи. Наиболее подробно такая программа представлена у Сбербанка. На ее примере и посмотрим, как реструктурировать кредит.

Сбербанк предлагает 3 варианта реструктуризации.

Какие шаги необходимо предпринять, чтобы реструктурировать свой кредит:

- Заполнить заявление на реструктуризацию по форме банка.

- Собрать и предоставить банку пакет документов (полный перечень есть на сайте).

- Дождаться решения банка. Если оно положительное, то подписать измененные условия кредитного договора.

Справедливости ради стоит отметить, что Сбербанк честно (хотя и очень мелким шрифтом) предупреждает, что переплата может увеличиться. И он не реструктурирует долг по кредитным картам.

Как обычно, я внимательно изучила более 100 отзывов заемщиков по вопросам реструктуризации в Сбербанке. Почти все они касаются ипотеки. О ней мы поговорим ниже. Но общий итог анализа плачевный. Заявления рассматриваются даже не неделями, а месяцами. Ответом на возмущенные отзывы граждан на портале Банки.ру занимается служба заботы о клиентах ПАО Сбербанк. Звучит, как издевательство.

Госпрограмма помощи заемщикам

Отдельного разговора заслуживает реструктуризация ипотеки. Я уже упомянула выше, что наибольшее количество отзывов поступает именно по этому вопросу. И это понятно. В отличие от потребительских кредитов, ипотеку оформляют на длительный срок. За это время процентная ставка менялась существенно.

В 1999 г. она составляла 35 % при сроке кредитования 5 лет, а в 2006 г. – уже 14,9 %. До 2008 г. снижение продолжалось. Потом опять начались качели. В 2022 г. ставка составляла 17 – 20 %. Наконец, сегодня она имеет рекордно низкие значения (около 10 %).

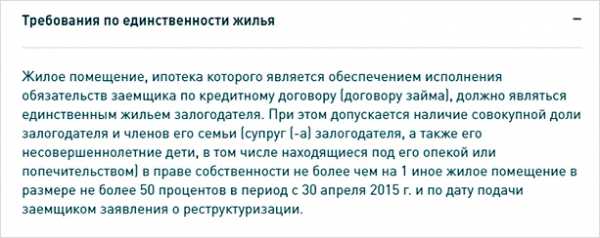

В этих условиях в 2022 и 2022 году резко возрос спрос на реструктуризацию ипотечных займов. АО “ДОМ.РФ” (ранее АИЖК), 100 % акций которого принадлежат государству, разработало специальную программу помощи заемщикам. Рассмотрим ее основные параметры.

Помощь могут получить не все, а только следующие категории граждан.

В общем, круг тех, кто может рассчитывать на поддержку достаточно широк. Но не забываем, что вы должны доказать, что нуждаетесь в помощи.

В государственной программе участвуют около 100 банков, в том числе и региональных. Именно туда вы подаете заявку. Убедитесь, что ваше обращение соответствует всем требованиям.

Что может предложить госпрограмма:

- Изменение валюты кредита по курсу не выше установленного Банком России и установление ставки не выше 11,5 % годовых.

- Снижение оставшейся суммы кредита на 30 %, но не более чем на 1 500 000 рублей.

- Списание неустойки (кроме той, что уже выплачена).

Обратите внимание, что программа запускается в действие специальным постановлением Правительства РФ (последнее от 11 августа 2022 года). Оно выделяет из бюджета средства на ее проведение. Соответственно, действовать будет до того момента, пока не кончатся деньги. В банках, как правило, заранее известна примерная дата окончания приема заявок.

В любом случае, если вы не подходите под требования госпрограммы, всегда есть возможность обратиться в банк для участия в обычной программе реструктуризации.

Анализ отзывов клиентов показал, что программа работает с серьезными сбоями. Сроки рассмотрения документов несколько месяцев. Обратной связи люди не получают. Складывается ощущение, что выделенные миллиарды рублей просто растворяются в воздухе, не доходя до нуждающихся.

Вот всего лишь один из десятков отзывов.

Заключение

Сложно предсказать свои доходы на несколько лет вперед. Часто люди берут кредиты, особенно ипотечные, не на один год. Все что угодно может случиться за эти годы. Это все прекрасно понимают: и банки, и государство. Они лучше нас могут представить самый негативный вариант развития событий в нашей жизни, потому что сталкиваются с этим каждый день.

Поэтому нет ничего зазорного в том, чтобы при первых признаках надвигающихся трудностей продумать возможные пути выхода из кризиса. Что вы выберите? Рефинансирование, реструктуризацию, банкротство физического лица? Дело за вами. Главное правило – не откладывайте принятие решения. От него зависит не только качество вашей жизни, но и ваших близких.

iklife.ru

Что такое реструктуризация кредита и с чем его едят :)

Процедура реструктуризации задолженностей по действующим кредитным сделкам предполагает пересмотр условий исходного договора в целях снижения финансовой нагрузки на заемщика, столкнувшегося с разного рода трудностями во время внесения платежей. Для понимания, что такое реструктуризация кредита — перейдем к практике, где процесс реструктуризации выглядит в разы проще, чем в теории. Если заемщик своевременно обращается с инициативой пересмотра условий сделки, сотрудники банка сначала выполняют оценку возможных рисков, а затем отклоняют или утверждают заявку. Во втором случае стороны немедленно приступают к пересмотру параметров сделки, заключая новый или дополнительный договор.

Что такое реструктуризация кредита и с чем её едят 🙂

Услуга реструктуризации кредитов – это комплекс взаимосвязанных мероприятий, направленных в первую очередь на восстановление платежеспособности заемщика путем снижения финансовой нагрузки. В отличие от рефинансирования кредитов реструктуризация не предполагает консолидацию долгов, поэтому происходит лишь изменение текущего договора. Однако допускается пролонгация сделки и даже снижение процентной ставки по займу.

Основания для реструктуризации долга по кредиту:

- Риск появления просроченных платежей.

- Пересмотр продолжительности изначальной сделки.

- Коррекция текущего графика регулярных платежей.

- Ошибки на этапе заключения исходного договора.

- Снижение уровня платежеспособности заемщика.

Если требуется реструктуризация кредита, клиенту следует обратиться с соответствующим предложением в обслуживающий банк до возникновения существенных проблем с погашением займа. Просроченные платежи и иные нарушения, предусматривающие штрафные санкции, существенно снижают вероятность одобрения заявки.

Важно! Прежде чем заключать любой договор кредитования, необходимо изучить перечень опций, к которым открыт доступ для клиента. Некоторые банки не осуществляют процедуру реструктуризации, поэтому клиенту будет отказано в пересмотре договора даже в случае полного соответствия стандартным условиям сделки.

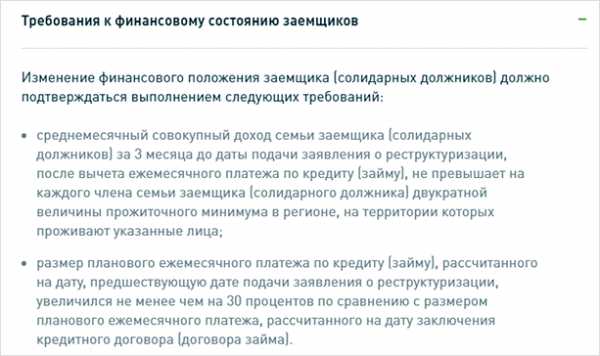

Требования к заемщику

Реструктуризировать можно как просроченные, так и вполне обычные задолженности, платежи по которым заемщик совершает без какого-либо нарушения согласованного графика. Второй вариант выгоднее для клиента, поскольку существенно возрастают шансы на снижение процентной ставки. К тому же в случае возникновения систематических просроченных выплат кредитор всегда может инициировать принудительное взыскание долга.

Стандартный набор требований к реструктуризирующему кредит заемщику:

- Возраст от двадцати до семидесяти лет.

- Отсутствие фактов реструктуризации и рефинансирования текущей кредитной сделки.

- Документальное подтверждение уважительной причины снижения платежеспособности.

- Осуществление регулярных выплат без систематических просроченных платежей.

- Отсутствие обеспечения по кредиту или права собственности на ликвидное имущество.

Услуга предоставляется только один раз по актуальному кредиту. Если на протяжении срока действия сделки клиент использовал реструктуризацию задолженности, банк получит веское основание для отклонения заявки. Не смогут претендовать на получение услуги также заемщики с плохой кредитной историей и лица, которые банком или правоохранительными органами подозреваются в уголовно наказуемой мошеннической деятельности.

Заполнение и подача заявки на реструктуризацию

Инициировать процедуру реструктуризации можно на официальном сайте банка или даже в ходе звонка на горячую линию. Однако заключение нового договора с пересмотренными условиями всегда выполняется в офисе кредитной организации. Сотрудники финансового учреждения вправе потребовать от клиента дополнительный пакет документов, официально подтверждающих факт возникновения трудностей с погашением текущего долга.

Пошаговая инструкция по заполнению заявления на рефинансирование кредита:

- Предоставление достоверной персональной информации, включая паспортные и контактные данные.

- Разъяснение причин, спровоцировавших подачу заявки на реструктуризацию задолженности.

- Размещение сведений о кредите, в частности данных о ежемесячных платежах.

- Предоставленные информации о текущих доходах посредством справки 2-НДФЛ или выписки со счетов.

- Размещение данных о расходах, в том числе незапланированных выплатах и убытках.

- Добавление анкетных сведений, например, информации о составе семьи и правах собственности.

Прежде чем подавать заполненную заявку, нужно внимательно изучить требования кредитного учреждения и условия осуществления процедуры реструктуризации. Если основной причиной снижения платежеспособности является повышение регулярных издержек, желательно добавить к заявлению копии квитанций, подтверждающих затраты. Обычно речь идет о медицинских расходах или оплате ремонтных работ после чрезвычайной ситуации.

Стадии заключения договора реструктуризации займа:

- Заполнение и подача анкеты заемщиком в офисе или на официальном сайте банка.

- Изучение анкеты уполномоченными специалистами по работе с кредитными долгами.

- Отклонение или одобрение запроса клиента по результатам рассмотрения заявления.

- Посещение ближайшего офиса банка для консультирования.

- Выбор совместно с менеджером кредитной организации подходящей схемы реструктуризации.

- Предоставление необходимого пакета документов.

- Заключение нового соглашения с пересмотренными условиями сделки.

Важно! Кредитор не имеет права отказать в реструктуризации, если опция предусмотрена заключенным между сторонами договором. Однако для получения услуги придется подтвердить факт снижения платёжеспособности по независящим от заемщика причинам. Если банк необоснованно откажет в содействии, следует подать жалобу.

Во время судебных тяжб с кредитором или на этапе признания банкротства должника официальное отклонение заявки на реструктуризацию долга без веских оснований может использоваться заемщиком в качестве одного из способов защиты личных интересов. Суд вправе принудить кредитора к созданию оптимальных условий для пересмотра параметров сделки, если клиент, чьи права были нарушены, предоставит соответствующую доказательную базу.

Основания для реструктуризации долга

Предпосылки для выполнения процедуры реструктуризации задолженности закреплены законом. Речь идет о чрезвычайных ситуациях или незапланированных затратах, возникающих без участия и не по вине должника. В некоторых случаях стороны могут обсудить ряд дополнительных условий, позволяющих оформить услугу.

Стандартный перечень оснований для реструктуризации долга включает:

- Повышение медицинских расходов, в том числе появление затрат на экстренное лечение или диагностику.

- Устранение результатов стихийного бедствия или любой другой чрезвычайной ситуации.

- Неотложный ремонт недвижимости, бытовой техники или транспортных средств.

- Увольнение заемщика с текущего места трудоустройства по причине сокращения штата.

- Снижение уровня заработной платы или прочих выплат, используемых для погашения долга.

- Отрицательное влияние девальвации на выплаты по валютным займам.

- Потеря использованного в исходной сделке залогового имущества.

- Проблемы экономического характера на макроуровне (финансовые кризисы в стране).

Важно! Достаточным основанием считаются не только затраты на лечение должника. Если деньги требуются для оплаты медицинских расходов, направленных на восстановление здоровья иждивенцев (детей, ближайших родственников, супругов и родителей), банк не имеет права отказывать в реструктуризации. Спорные ситуации могут возникнуть, если деньги направляются на чужие нужды, даже если речь заходит о благотворительности.

Изменение условий исходного кредита

Выполнение реструктуризации позволит получить несколько дополнительных услуг, скорректировать сроки действия договора и изменить процентные ставки. Параметры сделки согласовываются сторонами исключительно в индивидуальном порядке. При появлении задолженностей сроком не менее двух месяцев кредитор может самостоятельно предложит клиенту пересмотр параметров сделки для возобновления регулярных платежей.

Реструктуризация позволит осуществить:

- Пролонгацию кредита.

- Изменение графика платежей.

- Отсрочку выплат.

- Списание неустоек и штрафов.

- Коррекцию процентной ставки.

Настоятельно рекомендуется обсудить нюансы соглашения заранее, а перед подписанием документов привлечь квалифицированного юриста для правового анализа. Исходные условия кредита теряют юридическую силу, сама предыдущая сделка считается закрытой. Новые параметры сделки начинают действовать после заключения договора. Банк может выдать справку о пересмотре условий исходной сделки. Отказ в реструктуризации также следует оформить в виде документа с указанием причин принятия сотрудником кредитной организации подобного решения. При необходимости подобную справку можно прикрепить к отправленным в суд материалам дела.

Важно! В процессе реструктуризации недоступно объединение нескольких задолженностей, даже если займы получены от одного кредитора. На консолидацию могут претендовать участники процедуры рефинансирования.

Преимущества реструктуризации кредита

В результате пересмотр условий исходной сделки с согласованием новых параметров сотрудничества приносит неоспоримую выгоду для заемщика. Чаще всего используется реструктуризация долгосрочных обеспеченных займов. Реструктуризации предоставляется также в процессе ипотечного кредитования, поскольку невозможно спрогнозировать чрезвычайные ситуации, которые могут возникнуть во время погашения подобных займов.

Преимущества реструктуризации задолженностей:

- Снижение кредитной нагрузки.

- Сохранение отличной кредитной истории.

- Избежание судебных разбирательств.

- Сохранение личного имущества.

- Отсутствие просроченных платежей.

Реструктуризация крайне положительно влияет на состояние кредитной истории заемщика. Пересмотр условий договора позволяет сохранить платежеспособность и существенно улучшить условия для получения займов в ближайшем будущем. Своевременно и грамотно осуществленная процедура реструктуризации кредита не только снизит финансовую нагрузку на клиента, но и обеспечит защиту от просроченных платежей.

Пролонгация кредита в процессе реструктуризации

Изменение срока действия договора – распространённое последствие реструктуризации кредита. Обычно речь идет о пролонгации (продлении) сделки. Подобное решение позволяет сократить размер ежемесячных платежей, увеличив их количество. Однако существенное увеличения срока действия сделки приводит к росту совокупной суммы процентных выплат. Возможность получения прибыли является неоспоримым преимуществом для банка. В итоге за снижение кредитной нагрузки заемщик обязуется выплачивать комиссию на протяжении нескольких лет.

В процессе пролонгации допускается:

- Формирование нового графика платежей с учетом финансовых возможностей заемщика.

- Пропорциональное снижение размера ежемесячных выплат по обновленному кредиту.

- Получение доступа к опции кредитных каникул (отсрочка платежей на небольшой срок).

Важно! Клиент оставляет за собой право досрочного погашения реструктуризированного займа. В этом случае пролонгация никак не скажется на переплате, поскольку проценты начисляются за фактическое использование средств. Не стоит также забывать, что график платежей обязательно изменится после реструктуризации долга.

Таким образом, комплексный пересмотр условий договора действительно является одной из самых выгодных услуг банков, которые заботятся о поддержании оптимального уровня платежеспособности клиентов. Возможность отсрочки платежей, пролонгации и пересмотра иных параметров сделки обеспечивает снижение финансовой нагрузки на заемщика. Иногда кредиторы допускают снижение процентной ставки с учетом действующих тарифных планов. В результате реструктуризация позволяет заемщику сэкономить на кредите.

liveprosto.ru

Реструктуризация кредита. Способы выхода из трудных ситуаций

Существует немало в жизни различных кризисных ситуаций, следствием которых является ухудшение финансовых возможностей. Это может быть потеря работы, тяжелая болезнь, исчезновение источника дохода. И если еще ко всему прочему нужно выплачивать кредит, то самое время идти в банк и договариваться о реструктуризации долга. В представлении заемщика данная процедура считается слишком сложной и забюрократизированной. Однако это далеко не так. Иногда реструктуризация кредита для банка является лучшим выходом из ситуации с заемщиком, чем обращение к коллекторским услугам или в суд. Тем более, если заемщик имеет хорошую кредитную историю и выплачивать свой долг не отказывается.

В представлении заемщика данная процедура считается слишком сложной и забюрократизированной. Однако это далеко не так. Иногда реструктуризация кредита для банка является лучшим выходом из ситуации с заемщиком, чем обращение к коллекторским услугам или в суд. Тем более, если заемщик имеет хорошую кредитную историю и выплачивать свой долг не отказывается.

Что такое реструктуризация кредита

По словам работников банка, так называемый «инструмент Workout» – достаточно сложная тема финансово-математических взаимоотношений. Порой даже опытные банковские специалисты в ней «плавают». Реструктуризация кредита – это возможность снижения долговой нагрузки в виде уменьшения суммы ежемесячных платежей. При этом изменяются условия кредитного договора, где фиксируется факт уступки или преимущества, на которые идет банк.

Схемы реструктуризации

На данный момент банком применяется несколько стандартных вариантов изменения выплат и пересмотра договора долга. Увеличение срока кредитования является одной из типовых схем кредитного учреждения. В этом случае реструктуризация кредита возможна лишь при условии, что временной лимит не будет превышать предусмотренного на данный продукт. Так, к примеру, если у заемщика кредит на приобретение авто оформлен на 5 лет, а максимально разрешенный срок – 7 лет, то возможно его продление только на 2 года. Следующим способом облегчения выплат является отсрочка погашения суммы по телу кредита, или так называемые «кредитные каникулы». У каждого банка в этом случае имеется своя программа, которая рассчитана на период от 3 месяцев и до шести. На более длительный срок пролонгация договора оформляется, если клиент рассчитывает продать какое-либо имущество или получить доход с него, что имеет документальное подтверждение. Но в любом случае, если выплаты по телу кредита приостанавливаются, то проценты заемщик должен платить исправно. Реструктуризация кредита может произвестись сменой графика погашения. Либо в этом случае применяется комбинированный способ погашения (по желанию клиента). К нетрадиционным способам реструктуризации долга можно отнести уменьшение процентной ставки и отмену штрафных санкций. К каждому случаю банк походит в индивидуальном порядке.

Следующим способом облегчения выплат является отсрочка погашения суммы по телу кредита, или так называемые «кредитные каникулы». У каждого банка в этом случае имеется своя программа, которая рассчитана на период от 3 месяцев и до шести. На более длительный срок пролонгация договора оформляется, если клиент рассчитывает продать какое-либо имущество или получить доход с него, что имеет документальное подтверждение. Но в любом случае, если выплаты по телу кредита приостанавливаются, то проценты заемщик должен платить исправно. Реструктуризация кредита может произвестись сменой графика погашения. Либо в этом случае применяется комбинированный способ погашения (по желанию клиента). К нетрадиционным способам реструктуризации долга можно отнести уменьшение процентной ставки и отмену штрафных санкций. К каждому случаю банк походит в индивидуальном порядке.

Реструктуризация кредита – это дополнительные условия, прилагающиеся к основному договору с банком. И подписывается все строго по обоюдному согласию обеих сторон. Однако после подписания договора о реструктуризации расслабляться ни в коем случае нельзя. С этого момента заемщик и его ссуда считаются проблемными. Конечно, не будет надоедливых звонков по телефону, приставы не будут навещать, но в любом случае банковская служба по управлению просроченных платежей будет иметь «на карандаше» такого клиента.

fb.ru

Реструктуризация долга – это возможность сохранения кредитной истории

Утратить доверие банка легко и просто – для этого достаточно одного невыплаченного кредита. Банк не верит потенциальным клиентам на слово, он предпочитает доверять кредитной истории, чистота которой является гарантом добросовестности заемщика. Невыплаченный кредит способен испортить любую кредитную историю раз и навсегда, причина просрочки не имеет особого значения для службы безопасности финансового учреждения. Потенциальные клиенты, не имеющие кристально чистой кредитной истории, как правило, так и остаются потенциальными - банкам не нужны лишние риски.

Несмотря на то, что зачастую причины просрочки не зависят от заемщика, кредитная история будет испорчена. Испорченная репутация делает невозможным получение кредита на выгодных условиях в дальнейшем, а для отдельных категорий лиц, например, бизнесменов, такое положение дел может оказаться весьма плачевным. Тем не мене, даже если клиент не в состоянии выполнить имеющиеся у него обязательства, возможность сохранения чистоты кредитной истории остается – избежать занесения в черный список банков поможет реструктуризация долга. Данная процедура представляет собой комплекс мер, позволяющих заемщику, утратившему платежеспособность, выполнить кредитные обязательства и сохранить свою репутацию.

Спасение репутации клиента не входит в перечень банковских услуг

Необходимо понимать, что реструктуризация долга по кредиту не является обязанностью банка. Проще говоря, эксперты финансового учреждения решают этот вопрос в одностороннем порядке. Тем не менее данный факт не означает, что банк не пойдет навстречу заемщику, попавшему в трудную ситуацию. Если клиент банка уклонялся от исполнения кредитных обязательств, то, разумеется, ждать лояльного отношения финансового учреждения бессмысленно – в этом случае реструктуризация может состояться исключительно по решению суда.

Любой клиент, утративший платежеспособность, но выплативший часть суммы ранее, может рассчитывать на реструктуризацию. Для этого ему необходимо проинформировать сотрудников банка о сложившихся обстоятельствах лично и в письменной форме. После этого эксперты банка займутся разработкой условий реструктуризации. На вопрос о том, что такое реструктуризация долга, можно дать полноценный ответ профессиональным языком финансовых экспертов, однако он будет малопонятным для неискушенного человека. Проще говоря, реструктуризация – это комплекс мер, применимых к заемщикам, не имеющим возможности рассчитаться с имеющимся кредитом.

Как правило, банком продлевается срок, указанный в кредитном договоре, а размеры ежемесячных платежей изменяются в соответствии с конкретной ситуацией. В некоторых ситуациях в зачет долга принимается собственность заемщика, кроме того, часть невыплаченного кредита может быть списана банковскими специалистами, однако последний вариант применяется лишь в исключительных случаях.

Когда банк не идет на уступки

Если банк не проявляет лояльности к клиенту, то реструктуризация долга может быть осуществлена по решению суда. В подобных процессах необходимо участие компетентного специалиста, представляющего интересы заемщика, иначе вероятность успешного исхода крайне мала. Кроме того, условия реструктуризации могут быть изменены по решению суда. В любом случае реструктуризация позволяет сохранить чистоту кредитной истории и выполнить кредитные обязательства, но при этом важно понимать, что если заемщик прежде не отличался лояльностью к банку, то придется, скорее всего, данной процедуры добиваться через суд либо подавать иск о расторжении кредитного договора.

fb.ru

Реструктуризация кредита банки

Реструктуризация кредита является желанной процедурой, когда клиент не может выполнять обязательства по кредиту, взятые ранее. Кредитор пересматривает условия и меняет договор, чтобы предоставить больше возможностей для выплаты, а заемщик может избежать просрочки и штрафных санкций.

Какие банки реструктуризируют долг

По сути, все банки могут реструктуризировать займы, и все зависит от ситуации, которая возникла у человека. Если обстоятельства действительно серьезные, то финансовое учреждение пойдет навстречу и изменить условия погашения долга. В перечень банков входят в том числе:

- Сбербанкв нем предоставляют отсрочку выплат или продлевают договор, а любые утверждения должны подтверждаться документально.

- Хоум Кредит банк в нем есть специальная услуга “Кредитная реабилитация”, которая доступна даже тем, кто допустил просрочку. Подать заявку можно на сайте банка, по телефону или пользуясь офисом. В заявке следует отразить не только причину запроса, но и желаемые условия, которые позволят погашать долги.

- Альфа-банк услуга реструктуризации доступна в индивидуальном порядке, а условия касательно длительности, определенного метода и прочих нюансов, оговариваются при личном обсуждении с клиентом, а также по его документам.

- ОТП банк услуга предоставляется не только для автомобильных или наличных займов, но и для ипотеки. Формой может быть увеличение срока выплаты или отсрочка выплаты средств. Обращаться необходимо в тот же банк, который предоставлял сам кредит.

- ВТБ этот банк реструктуризирует только два направления — автомобильные займы и кредитные карточки, при этом можно снизить ежемесячные платежи до 50%. Частичная выплата может касаться только процентов, а продлить в ВТБ выплату кредита могут сроком до года, валютный займ при его реструктуризации конвертируется в рубли по действующему на конкретный момент курсу.

Не везде такой продукт, как изменение условий по займу, является официально отображаемым на сайтах или рекламируемым. Если банк не указывает прямо о возможности реструктуризации, следует дополнительно прояснить этот момент. Даже если другим людям в ней отказывали, следует попробовать, ведь уведомить банк о проблемах с выплатами необходимо, поскольку так можно спасти и кредитную историю, и собственные финансы.

Виды реструктуризации

В отличие от рефинансирования, которое применяется с перезаключением соглашения, при реструктуризации кредит просто меняется в части условий. При этом не происходит перехода к другому кредитору или переподписания документа, то есть клиент остается у того же кредитора и с тем же кредитом, но условия при этом изменяются в соответствии с ситуацией. Реструктуризацию кредита банки предлагают из нескольких вариантов, различающихся по виду уступков для клиента:

- пролонгация — конечный срок выплаты займа увеличивается, при этом уменьшается ежемесячный платеж, что снижает нагрузку на бюджет должника. Обычно срок продлевается на величину, которая позволит без проблем выполнять обязанности плательщика, и такой вариант активно предлагается компаниями, а предварительно рассчитать позволит онлайн-калькулятор;

- кредитные каникулы — заемщику могут разрешить выплачивать только тело или только проценты, и чаще встречается второй тип. Очень редко кредитор позволяет вообще воздержаться от перечисления денег, но такой уступок может даваться только важным клиентам;

- изменение валюты — актуально для тех, кто взял займы в иностранной валюте, к примеру в долларах, и после падения курса испытывает проблемы с возвратом средств;

- перевод карточного долга на ставку кредита наличными — на карточки стандартно устанавливается ставка, достигающая 50% годовых, поэтому будет оптимально запросить перевод на займ наличными.

Эти способы могут комбинироваться, в зависимости от того, какая финансовая ситуация складывается у человека. В большинстве случаев реструктуризацию одобрят, если положение совсем безвыходное, и возвращать кредит граждане могут только таким образом. К тому же, если задействовать эту возможность, рефинансирование может оказаться закрыто, поскольку среди требований часто есть позиция, касающаяся отсутствие реструктуризации ранее.

Причины для получения

Многие банки позволяют клиентам получить уступки по кредиту, но происходит это редко, и только при наличии веских оснований. Человек вполне может подать в суд, но не всегда это делает, поэтому вынужден следовать условиям кредитора. Банки обычно говорят, что необходимо соблюдать следующие условия:

- нужны веские причины, по которой доходы гражданина не позволяют ему рассчитываться по долгам, это могут быть проблемы со здоровьем, приведшие к инвалидности, либо наступление декретного отпуска;

- ранее человек не обращался за реструктуризацией;

- за последний год не было допущено просрочек платежей;

- заемщик на момент обращения не достиг граничного возраста, который обычно находится на отметке 70 лет.

Желательно также позаботиться о наличии обеспечении кредита, это должен быть залог, который одобрил банк и дал под него деньги. Это не обязательно, но если займ подкреплен имущественной страховкой, шанс получить согласие куда выше. Реструктуризация, которая была предоставлена человеку, позволяет избежать негативных отметок в кредитной истории, судов и арестов имущества, которыми сопровождаются принудительные взыскания имущества человека.

Законные основания

По статье 451 Гражданского кодекса Российской Федерации, пересмотреть действующие условия можно, если одна из сторон не может выполнять обязательства по ряду весомых причин, связанных с убытками или не зависящими от нее обстоятельствами. Ориентируясь на эту норму, можно считать, что обстоятельства должны быть непредвиденными, а их отрицательные последствия нельзя было предупредить или ликвидировать.

В договоре не должно быть указания о том, что риски принимаются обеими сторонами, все это даст право реструктуризировать кредит. Даже если гражданин пошел в суд, тот станет на его сторону, но отменять соглашение в принципе не станет. А в статье 105 Бюджетного кодекса РФ сказано, что такое реструктуризация, на каких основаниях выполняется замена долговых обязательств и что делается с помощью переоформления долга.

Процедура оформления

Реструктуризация кредита 2022 года может быть инициирована не только клиентом банка, но и самим учреждением, когда кредитный менеджер может связаться с клиентов и предложить ему условия. От клиента обычно нужны документы, в том числе:

- паспорт гражданина РФ;

- заявление по форме банка, в котором вписывается номер кредитного договора, действующие условия займа отражение выплаченной суммы и причины, по которой нужна временная передышка от выплаты;

- трудовая книжка с указанием увольнения, если причина запроса связана с потерей работы;

- справка 2-НДФЛ, выданная за период до года;

- документ о постановке на учет в службе занятости, если человек официально безработен, он начинает искать новое место труда, при этом важен размер получаемого пособия;

- согласие супруга на реструктуризацию, оно потребуется только в случае с ипотекой.

Ответ специалисты предоставят клиенту через несколько недель по телефону, и при положительном решении придется посетить учреждение для принятия изменений.

Нюансы реструктуризации

Каждый вариант реструктуризации зависит от оставшегося срока, суммы или других нюансов, которые присутствуют по конкретному продукту. Если изначально кредит был взят на срок до 5 лет, то банк может предложить увеличить займ до 10 лет, что приведет к значительному снижению ежемесячного платежа, без одновременного изменения процентной ставки.

Если реструктуризация будет в форме заморозки платежей с уплатой только процентов, но продлевать кредит не будут, то после льготного периода клиента ожидают огромные платежи. Поэтому вместе с льготным периодом предоставляют и продление, чтобы человек мог погасить все необходимые платежи вовремя и без просрочки.

Образец реструктуризации кредита может быть следующим. Банк одобрил гражданину реструктуризацию по кредиту, который изначально был в размере 700 тыс. рублей и предоставлялся на 5 лет, из которых уже прошло 2 года. Гражданин мог не оплачивать основной долг с остатком 550 тысяч рублей на протяжении двух лет, и при ставке 21% годовых, для него было необходимо каждый месяц платить 9 625 рублей.

По прошествии двух льготных лет, у клиента остался долг размером 550 тыс. рублей, которые следовало выплатить за год, что в месяц вместе с процентами составляет 55 458 рублей. Человек обратился с заявлением об увеличении сроков займа, а специалисты, учтя его прилежную оплату процентов, сделали продление на три года, то есть срок выплаты стал равен 48 месяцам. Ежемесячно при этом он платит 21 083 рубля, что является для него абсолютно посильной суммой.

Реструктуризация подойдет только людям, проблемы у которых временные, к примеру, их уволили с работы, перевели на иную должность, либо они временно не могут трудиться по причине проблем со здоровьем, либо же ухода за людьми. Если же финансовые неурядицы будут продолжаться, вряд ли временная отсрочка поможет.

Если у человека возникают проблемы, из-за которых он не может выполнять обязательства перед банком в полной мере, но только на короткий срок, то учреждение проведет для него реструктуризацию. В итоге клиент увеличит срок выплаты своего кредита, что уменьшит ежемесячные платежи, но может перевести его из валюты в рубли. Это позволит пережить время трудностей, не получая порчи кредитной истории и проблем с законом.

restrukturizatsiya-kredita.ru

что это такое и образец заявления

В банке заемщику может быть предложена реструктуризация долга по кредиту, которая позволит изменить условия договора кредитования в лучшую сторону, чтобы облегчить финансовую нагрузку.

Что такое реструктуризация кредита?

Понятие реструктуризации означает пересмотр условий текущих долговых обязательств заемщика с целью облегчить финансовую нагрузку в случае возникновения непредвиденной ситуации, когда у заемщика резко ухудшается финансовое положение.

Реструктуризация по кредитному договору возможна только, если задолженности еще не успели образоваться, либо возникли не по вине заемщика.

Вернуть долг в банк вовремя его основная задача, что предполагает договор кредитования, и если человек не выполняет поставленное требование и уклоняется от уплаты, то это основания для начисления штрафов и обращения банком в суд.

Но если заемщик видит, что текущее финансовое положение не позволяет своевременно вносить взносы по кредиту, то реструктуризовать его самое выгодное решение. За переоформлением кредита нужно обращаться сразу же, как возникли непредвиденные обстоятельства, так как реструктуризацию банк проводит не всем желающим, и особенно отказывает тем, кто не соблюдает правила кредитного договора.

Правила и схемы реструктуризации

Реструктуризовать кредит физического лица банки согласятся, только при наличии уважительной причины, свидетельствующей об ухудшении материального положения заемщика.

К таким причинам можно отнести:

- Увольнение с работы вследствие сокращения штата.

- Снижение уровня официальной заработной платы.

- Тяжелая травма или болезнь, требующая дорогостоящего лечения/операции и курса реабилитации.

- Потеря кормильца в семье.

- Рождение второго или более ребенка.

- Потеря трудоспособности.

Возможны и другие причины, при которых руководство банка согласится переоформить кредит. Если же заемщика уволили по причине не соблюдения правил трудового договора, снижение зарплаты произошло по тем же причинам, развод стал причиной по ухудшению материального состояния или тому подобное, то чтобы реструктурировали задолженность можно и не мечтать.

Реструктурированная задолженность может иметь различный вид, так как происходит переоформление для каждого заемщика на разных условиях в зависимости от пожеланий самого клиента и банковского решения.

Реструктурирование кредитного договора может проводиться по нескольким схемам:

- Увеличение срока выплат. Ежемесячные платежи уменьшаются в размере, но возрастают в количестве и если изначально срок кредитования был прописан на пять лет, то может растянуться и на семь, что значит — придётся переплачивать проценты за лишнее время пользования заемными деньгами. Зато маленькая сумма ежемесячных взносов поможет заемщику встать на ноги и восстановить баланс счета, а потом можно будет подумать о досрочном закрытии займа.

- Если задолженность уже успела образоваться, заемщику могут предложить изменить сроки внесения платежей. Эта процедура позволит снять с себя штрафы и постепенно уплатить пенни и сам кредит.

- По кредитной задолженности в банке могут предложить взять каникулы, если пока просрочка только намечается. Заемщик должен заранее обратиться в банк и сообщить, что не успевает вовремя внести сумма платежа. Тогда ему позволят определенное время платить только проценты, а уже потом выплачивать полную сумму.

- Для программы реструктуризации характерно также предложение изменить валюту кредита, если курс резко изменился не в пользу заемщика и потянуть такую сумму он не может. Проводится такая операция по текущему курсу, на удовлетворительных условиях для обеих сторон.

- Банк может провести снижение процентной ставки по кредиту, что значительно снизит уровень переплат и саму сумму ежемесячных платежей. Но реструктурированный кредит по этой схеме большая редкость, так как переоформляют его только для надежных и постоянных клиентов банка.

Реструктуризация займов достаточно распространенное явление в банковской практике, поэтому не стоит бояться сложностей с подачей бумаг и отказом. Следует переживать, что на кредиторскую задолженность могут начислить такие штрафы, что потом ни одна реструктуризация не поможет.

Кому позволят реструктуризовать кредит?

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

Получить одобрение на реструктуризацию кредита может не каждый. Для этого заемщик должен соответствовать определенным требованиям:

- Иметь положительную кредитную историю в прошлом.

- Не иметь в истории данного кредита просрочек.

- Обратиться в банк в течение первых дней после возникновения непредвиденных ситуаций, а не ждать появления задолженности по кредиту.

- Иметь документы, подтверждающие ухудшение финансового состояния не по вине заемщика.

Выгода для заемщика

Формирование задолженностей и просрочек не является критерием заемщика для сохранения лояльного отношения банка, ведь это означает совершенно противоположное. Чтобы в дальнейшем не возникли трудности из-за разовой просрочки, лучше сделать все, чтобы избежать ее. Именно это и помогает сделать реструктуризация кредита. Для заемщика она имеет такие плюсы:

- Снижается финансовая нагрузка.

- Долг перераспределяется с учетом пожеланий клиента.

- Это не отражается сильно на кредитной истории.

- Штрафы и пенни не начисляются.

- Можно отменить уже начисленные штрафы, если есть уважительная причина.

Выгода для банка

Банки не так часто отказывают в реструктуризации долга по кредиту, как кажется большинству людей. Для них в этом процессе есть и свои преимущества:

- При удлинении срока выплат заемщик платит больше процентов – это прибыль.

- Если не идти навстречу заемщику, то он вовсе может перестать платить, а лучше что-то, чем ни чего.

- Деньги продолжают поступать на счет банка пусть и в меньшем количестве, но зато банк не терпит убытков.

Порядок проведения реструктуризации

При обращении в банк главное запомнить определение реструктуризации, чтобы случайно не попросить рефинансирование или другую услугу. Порядок действий заемщика должен быть таков:

- Собрать документы, подтверждающие ухудшение финансового состояния.

- Прийти в банк с этими бумагами, паспортом и договором кредитования.

- Написать заявление и заполнить анкету.

- Определиться с формой реструктуризации и обязательно указать ее в анкете.

- Передать все бумаги сотруднику банка.

- Дожидаться письменного ответа от банка.

Банк, который выдал кредит, может провести реструктуризацию, если увидит в этом смысл. Отказ или одобрение всегда должны быть письменными, чтобы в случае судебного разбирательства заемщик мог доказать, что не уклонялся от оплаты кредит, а старался всеми силами исправить сложившуюся ситуацию.

Обращаясь за реструктуризацией кредита в банк, следует хорошо подготовиться и не оттягивать с походом, так как заявку могут рассматривать в течение 10 дней, а если за это время наступит дата внесения платежа, на который нет денег, то автоматически образуется задолженность.

Поэтому этот момент крайне важен и игнорировать его нельзя. Безответственность не поможет исправить ситуацию, а только ухудшит ее.

creditsoviets.com

Нет возможности платить по кредитам, что делать? Реструктуризация долга по кредиту

В мире, полном кризисов и хаоса, каждому хочется жить достойно. И если раньше не было возможности просто пойти и купить необходимую вещь, то с появлением кредитов она появилась практически у каждого человека. Но не всегда радость от покупки длится долго, поскольку эйфория быстро проходит, когда настает период платить по долгам. Все бы хорошо, когда есть стабильный доход, на который и рассчитывал заемщик, но если нет возможности платить по кредитам? Что делать в такой ситуации? Об этом и будет рассказано в данной статье.

Причины неплатежеспособности заемщиков

Причины отсутствия денег могут быть самыми разными - от потери рабочего места до серьезной болезни. Конечно, многие граждане, оформляя в кредит очередную покупку, не думают о плохом, а надеются на лучшее. Однако очередной кризис может обрушить все планы некогда добросовестного кредитного плательщика так, что сегодня он встает перед сложным вопросом: «Нет возможности платить по кредитам - что делать?» Не стоит отчаиваться, ведь всегда есть выход. Тем более, согласно законодательству, можно добиться отсрочки платежа, либо вообще списания долга в зависимости от причины отсутствия денег.

Первые шаги заемщика, если нет денег платить кредит

Главное, что следует делать в первую очередь при возникновении финансовых трудностей – это срочно отправляться в банк для того, чтобы сообщить о данной проблеме. Многие неплатежеспособные заемщики надеются на счастливый случай или на какую-то удачу, которая спасет их от долговой ямы. На самом деле нет такого волшебства, по которому просто так будет погашаться долг, либо он вообще сам по себе спишется. Чем больше времени проходит, тем больше будет штраф за просрочку платежей. Таким образом, первый шаг – это обратиться в свой банк, где был оформлен кредит.

Далее нужно написать заявление о невозможности платить кредит, так как, выслушав просьбу в устной форме, менеджер банка к вечеру уже может забыть о ней. Поэтому следует в письменной форме сообщить кредитору о своих финансовых трудностях и о желании реструктуризировать долг.

Реструктуризация долга – что это?

Многие, кому довелось столкнуться с получением кредита, слышали о таком понятии, но немногие знают, что это такое. Реструктуризация долга – это процедура пересмотра платежеспособности заемщика с целью уменьшить нагрузку кредитных платежей. Реструктуризация долга подразумевает под собой меру, направленную на изменение условий кредитного договора для заемщика для того, чтобы поддержать его способность к погашению долга.

Реструктуризация валютных кредитов чаще всего проводится государством в кризисных ситуациях, когда большинство граждан, оформивших кредит в иностранной валюте, страдает от бремени долга.

Как добиться реструктуризации кредитного займа

Для того чтобы банк пошел навстречу заемщику, ему необходимо как можно быстрее обратиться к своему менеджеру с письменным заявлением. В заявлении следует указать ту причину, по которой заемщик не может далее выплачивать кредитный долг в сроки, установленные договором. Также стоит указать ту денежную сумму, которую можно будет погашать, при этом следует написать сроки, в течение которых финансовая ситуация может измениться в положительную сторону. Не стоит писать: «Потеряла работу, нечем платить кредит». Так кредитный менеджер не отреагирует на просьбу, более того, он может посчитать это отказом от своих обязательств и добьется банкротства заемщика. Поэтому, чтобы не возникало спорных вопросов, лучше написать: «В связи с непредвиденными финансовыми трудностями на работе, временно нет возможности платить по кредитам». Что делать далее подскажет кредитор. Ситуацию лучше не приукрашивать, а давать достоверную информацию. В противном случае, банк может проверить предоставленные заемщиком данные, и если они не будут соответствовать реальности, то он откажет в реструктуризации кредита.

Как было сказано выше, реструктуризация валютных кредитов чаще всего проводится с государственной помощью и здесь важно не упустить время для подачи заявления на рассмотрение договора. Иногда бывает поздно, если вовремя не обратиться в банк, тогда высокие проценты по валютным займам придется погашать в полном объеме.

Результаты реструктуризации долга по кредиту

После рассмотрения заявления заемщика, банковская организация должна вынести какое-то решение. Обычно банки идут навстречу своим клиентам и пересматривают кредитный договор. Таким образом, у неплатежеспособного заемщика появляется возможность отсрочки платежа и кредит можно не платить какое-то время. Обычно этот срок составляет до трех месяцев, а далее должны последовать обязательные платежи, даже в небольшом размере.

Реструктуризация кредита может лишь на короткое время решить финансовые трудности кредитоплательщика. Рано или поздно весь долг по денежной ссуде придется выплатить, плюс еще дополнительные проценты, поскольку время погашения долга увеличилось. Данная мера является крайней для того, чтобы не доходить до дефолта кредита и не признавать заемщика банкротом. Поэтому если есть возможность вовремя погашать кредит, то лучше даже обратиться к поручителям, чем доводить дело до реструктуризации долга по кредиту.

Когда можно не платить по кредиту?

Многие люди ошибочно полагают, что в случае возникновения проблем, они легко смогут отказаться от обязательных выплат по кредиту. Даже беременность или выход в декрет не снимают данных обязательств. Даже болезнь порой не может стать причиной невыплаты долга, потому что в такой ситуации страховщик берет на себя обязательства по погашению кредитных платежей. Однако не всегда страховая компания берет на себя подобные обязательства, и поэтому банк может пойти навстречу клиенту, у которого возникли серьезные проблемы со здоровьем. В данном случае кредитор может предложить отсрочку платежей на определенный период времени, пока заемщик будет спокойно заниматься своим здоровьем.

Другим вариантом, когда кредитов много - платить нечем, может стать рефинансирование. То есть заемщику необходимо оформить новый кредит для того, чтобы погасить старый. Но данная схема не всегда получается, потому что прежде чем выдать денежную ссуду, каждый банк изучает кредитную историю своих клиентов. И если кредитор увидит наличие еще нескольких непогашенных кредитов, то он может отказать.

Нет возможности платить по кредитам - что делать?

Что же делать, когда банк отказывает в реструктуризации кредита, а рефинансирование недоступно из-за множественных отказов других банков. Выход всегда есть. И созаемщики, и поручители могут прийти на помощь в сложной финансовой ситуации. Обычно, оформляя кредит на крупную покупку, банк требует предоставить одного или нескольких поручителей, которые будут являться гарантией погашения долга и платежеспособности заемщика. Бывает и другая ситуация, когда поручитель также не может погашать долг и у него нет возможности платить по кредитам. Что делать в таком случае? Можно признать себя банкротом, но тогда в будущем нельзя будет получить новый кредит. Оказывается, и здесь есть выход – можно продать залоговое имущество и погасить этими средствами остаток долга.

Права заемщика

Как у банка, так и у заемщика есть свои права, которые могут защитить в сложной финансовой ситуации. Однако их необходимо заранее знать и ознакомиться с ними еще до подписания кредитного договора. Банки, желая добиться своих средств, порой прибегают к помощи коллекторских агентств, которые, в свою очередь, начинают «выбивать» долг из заемщика всеми возможными способами, а именно беспокоят его по ночам, обращаются к его родным и близким и даже являются на рабочее место неплатежеспособного клиента. Таким образом, нарушая его права. Даже не имея возможности погашать обязательные платежи, заемщик имеет право пожаловаться в организацию, специализирующуюся на таких случаях, с целью защитить свою репутацию и право на спокойный сон.

Иногда недобросовестные кредиторы специально не дают возможности погасить ежемесячный платеж своему клиенту. Например, в последний день уплаты долга не пускают заемщика в отделение банка (не работает касса или по другой причине), а затем после выходных или праздников начисляют ему большие проценты по неустойке. Заемщик должен знать, что он имеет право погасить очередной платеж в срок до последнего дня, дающего ему это право, а банк должен принять этот платеж, даже если обстоятельства этому мешают. Это будут уже проблемы банка.

Последствия задолженности перед кредитором

Иногда можно услышать смелые заявления: «Не плачу кредит год! И ничего!» Такое действительно бывает, но последствия просто еще не коснулись таких недобросовестных заемщиков. Огромные проценты, испорченная кредитная история и, в конце концов, признание банкротства – все это может быть в случае неуплаты обязательных кредитных платежей.

Помимо штрафных санкций, банковская организация, оформившая кредит, имеет право забрать залоговое имущество в качестве неустойки по кредитному договору. Это также является одним из распространенных способов вернуть свои деньги. Таким образом, неплатежеспособный клиент, вовремя не погашавший кредитные платежи, получает в Центральном бюро кредитных историй отметку об испорченной финансовой репутации и лишается права на получение новых кредитов.

Что не нужно делать заемщику в кризисной ситуации

Самое главное, чего не нужно делать – это пытаться спрятаться от банка. На вопрос: «Не плачу кредит, что будет?», можно дать точный ответ: «Штрафы и испорченная кредитная история». Даже если банк не может дозвониться и встретиться с недобросовестным должником, то на его счете по кредиту будут продолжать копиться проценты, которые нужно будет в любом случае погашать.

Если возникли кратковременные финансовые трудности, то лучше добиться реструктуризации долга или отсрочки платежей, а не брать новые кредиты для погашения старых. Здесь каждый заемщик должен принимать решение в зависимости от ситуации. Ведь только он видит решение своих проблем и знает, в какой период они могут решиться.

Простые советы для заемщиков

Прежде чем оформлять кредит в любом банке, необходимо ознакомиться с его условиями. Далее, если все требования, которые предъявляет банк, соответствуют возможностям потенциального заемщика, можно переходить к изучению кредитного договора. Все пункты и приложения следует внимательно изучить и отнестись к ним с предельной внимательностью.

Все пункты, которые касаются цифр, необходимо самостоятельно просчитать с помощью кредитного калькулятора, потому что низкие процентные ставки часто скрывают за собой высокие скрытые комиссии. Поэтому лучше всего сравнить условия и ставки в нескольких банках, при этом не стоит стесняться просить менеджера просчитать нужную сумму, а также спросить о непонятных моментах, касающихся обязательных платежей.

Только после внимательного изучения всех предложений можно будет обезопасить себя от вопроса: «Не плачу кредит, что будет дальше?», а смело обращаться за кредитом, рассчитывая на свои возможности. Также не стоит отказываться от обязательного страхования, потому что, как видно из вышенаписанного, могут случиться непредвиденные ситуации. Иногда лучше немного переплатить страховой компании, но чувствовать себя защищенным от временных финансовых трудностей.

fb.ru