26. Основные формы рефинансирования дебиторской задолженности предприятия. Рефинансирования форма

Договор рефинансирования кредита образец

Договор рефинансирования кредита образец

Заявление на рефинансирование кредита – это документ, который составляется заемщиком и подается в кредитное учреждение с целью получения кредитных средств на погашение уже существующей задолженностей согласно ранее взятому на себя кредитному обязательству. Документ не имеет установленной законодательством формы и составляется заемщиком произвольно либо по образцу, разработанному сотрудниками кредитного учреждения.

Информация, содержащаяся в заявлении на рефинансирование кредита, практически идентична той, которая содержится в заявлении на получение кредита. Отличие этих документов состоит в том, что в заявке на рефинансирование необходимо четко указать цель получения денежных средств – погашение имеющихся кредитов или рефинансирование. Стоит отметить, что не следует указывать иные цели (ремонт, например), так как сотрудники банка обязательно будут проверять кредитную историю заявителя и результат проверки, в данном случае, может негативно сказаться на их решении.

Договор займа ставка рефинансирования образец

Нормативных документов тут множество, и поле для юридической деятельности благодатное, но для делового человека вывод однозначен: если налоговая предъявит претензию, то кому-то, то ли заемщику, то ли должнику, налог придется платить – шансов выиграть дело в суде практически нет. В нашем случае проценты за пользование установлены в размере 10% в год. При отсутствии иного соглашения указанные проценты выплачиваются ежемесячно до дня возврата суммы займа. Проценты на проценты не начисляются. Именно поэтому обычная практика — заключение беспроцентного договора займа между учредителем и ООО, а вопрос, каким образом компенсировать кредитору его финансовую помощь, решается уже между участниками общества. На общем собрании они могут договориться о временном увеличении доли заимодавца в общем доходе. В соответствии с п. 2 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г. №13/14, при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота. Проценты начисляются до момента фактического исполнения денежного обязательства, определяемого исходя из условий о порядке платежей, форме расчетов и положений статьи 316 ГК РФ о месте исполнения денежного обязательства, если иное не установлено законом либо соглашением сторон. Размер процентов определяется по учетной ставке рефинансирования Национального банка Республики Беларусь на день возврата суммы займаа. ООО «Пассив» 1 декабря 2005 года получило заем в сумме 500 000 руб. сроком на 90 дней. Дата возврата – 1 марта 2006 года. Одновременно с погашением займа организация должна заплатить проценты из расчета 18% годовых. Договор заключен с условием, что в случае изменения ставки рефинансирования процентная ставка будет изменена. договор займа ставка рефинансирования образец

Еще один нюанс: зачастую учредитель и руководитель предприятия – один и тот же человек. Как поступить с займом в такой ситуации? Законодательство не запрещает гендиректору подписывать документ с самим собой. Он выступает, с одной стороны, как кредитор – физическое лицо, а с другой — как полномочный представитель организации. Многие фирмы этот «щекотливый» вопрос обходят следующим образом: договор займа между учредителем и ООО, если учредитель – директор, заключает другое лицо, наделенное правом подписи (заместитель, главный бухгалтер). Соглашение подобного рода является реальным, то есть вступает в силу не с даты оформления, а с момента передачи учредителем денежных средств или вещей, выступающих предметом товарного займа. Выдача кредита собственной организации – это, по сути, заем самому себе, поскольку учредитель, как никто, заинтересован в достаточности финансирования фирмы. Но если в деле несколько партнеров, а вкладывается в трудной ситуации лишь один, было бы справедливо вернуть ему деньги с процентами. Законом это не запрещено, однако у кредитора в таком случае возникнет обязанность по оплате НДФЛ. Если установленный по договору процент превышает ставку рефинансирования более чем на 20 %, тогда и предприятие «попадает» на НДС с суммы, выплаченной сверх долга. Если организации срочно понадобились деньги, а у одного из учредителей они есть, беспроцентный договор займа между учредителем и ООО поможет справиться с ситуацией. Почему беспроцентный? Ведь если учредителей несколько, а выручил фирму один, он имеет полное моральное право получить компенсацию за это в виде процентов по займу. Решить этот вопрос между собой не позволяет налоговое законодательство. Так, размер процентов должен быть сопоставим со средним уровнем процентов по другим аналогичным зай-мам, которые фирма получила на сопоставимых условиях. Под сопоставимыми условиями понимаются долго-вые обязательства, выданные:В моей судебной практике довольно часто встречаются случаи, когда я представляю интересы одной из сторон в спорах о взыскании долга. Некоторые случаи являются весьма сложными с профессиональной точки зрения. Но во многих случаях судебное взыскание долга является не очень сложной задачей, во всяком случае, для истца. Правда это только при условии, если договор займа или расписка составлены надлежащим образом и оппоненты не предоставляют доказательств подделки подписи в расписке или доказательств невозможности встречи кредитора (истца) и заемщика (ответчика) в указанный в расписке период передачи денег. Редакция портала «Единый банк» (1EB. RU) не несет ответственности за любую информацию и мнения, содержащиеся в комментариях/отзывах к материалам и новостям размещенным на портале «Единый банк». Мнение редакции и мнение авторов материалов может не совпадать. Вся ответственность за конкретную информацию, отзывы, комментарии и оценки, лежит на их авторах. Любое использование или перепечатка материалов разрешается только с указанием гиперссылки ссылки на портал 1eb. ru

Что такое рефинансирование займов микрофинансовых организаций

- Возможность остановить понижение кредитного рейтинга и сохранить шанс на получение в дальнейшем кредита по максимально приемлемым условиям

- Сохраняется вероятность перезаключения договора по более выгодным условиям

- Объединение всех кредитных обязательств и последующая выплата в одном финансовом учреждении

- Снижение размера аннуитетных платежей, позволяющих стабильно выплачивать кредит, не нарушая условия договора

Использование процедуры рефинансирования не обязывает обращаться исключительно в те компании, где они оформляли получение ссуды. Заемщик имеет право подать заявление на предоставление услуги в любую финансовую организацию, где действует данная программа.

Рефинансирование займов микрофинансовых организаций

При рефинансировании старого договора, МФО или банк, заключают с заёмщиком новый договор, при этом четко прописывают сроки выплаты задолженности, а также цели, для которых предоставляются денежные средства. В большинстве случаев кредитор просит предоставить залоговое имущество, как гарантию выполнения обязательств со стороны заёмщика.

- Рефинансирование – это целевой заём, который выдается на погашение одного или нескольких кредитов. При этом не обязательно, что прошлый кредит был выдан именно тем кредитором, который будет оформлять рефинансирование. Многим коммерческим организациям выгодно привлекать новых клиентов заманчивыми предложениями, поэтому они и дают возможность перекредитовать свой долг у них на более выгодных условиях;

- Реструктуризация – сохранение или увеличение процентной ставки по кредиту. При этом клиент может продлить выплату своей задолженности на более долгий срок. В конечном результате клиент переплачивает намного больше, чем было прописано в первоначальном договоре, но это помогает немного облегчить финансовую нагрузку.

Договор займа по ставке рефинансирования

Доходом физического лица, который облагается НДФЛ, является материальная выгода, которая получена от экономии на процентах за использование заемных (кредитных) средств, которые получены от индивидуальных предпринимателей или организаций и выражены в рублях. При получении дохода налогоплательщиком в виде материальной выгоды налоговую базу определяют,как превышение суммы процентов за использование заемных (кредитных) средств, которые выражены в рублях, исчислены, учитывая две трети действующей ставки рефинансирования, которая установлена Банком России на дату фактического получения дохода налогоплательщиком, над суммой процентов, которая исчислена, учитываяз условия договора. Основанием является подпункт 1 пункта 1, подпункт 1 пункта 2 статьи 212 Налогового кодекса.

Пропустить очередную смену ставки рефинансирования – достаточно серьезная оплошность для бухгалтера. Ведь от ее размера зависит правильность расчета различных показателей. Однако знать текущие значения ставки – только полдела. Необходимо еще и правильно ее в расчетах использовать. А вариантов здесь много.

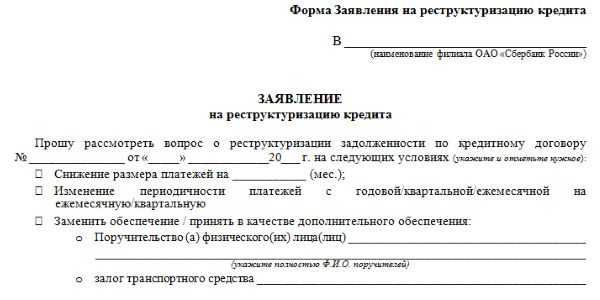

Заявление на — реструктуризацию кредита: нюансы заполнения

Основанием для рефинансирования задолженности может служить не только наличие просрочки. Также это может стать желание клиента объединить несколько мелких кредитов (даже в разных банках) в один. Это позволяет значительно сэкономить на страховках, а также на различных видах комиссий. Сегодня существует 3 вида реструктуризации: отсрочка, рассрочка и комбинированный вид.

Основное преимущество данной процедуры — это значительное понижение суммы планового платежа за счет увеличения срока кредитование. Также пересматривается процентная ставка в меньшую сторону. Она устанавливается согласно ставке рефинансирования ЦБ на момент заключения кредитного договора.

Договор рефинансирования кредита образец

В связи с непростой экономической ситуацией в стране большинство банков выполняют переоформление ипотечных договоров, кредит по которым выдавался в иностранной валюте. Интересуют условия ипотеки в Русском ипотечном банке? Читайте здесь. С государственной поддержкой. Стоит отметить, что если ипотека оформлялась по государственной программе. то шансы на проведение процедуры рефинансирования значительно снижаются, так как данная программа и так предоставлялась на выгодных условиях. Особенно это касается субсидирования жилищных кредитов по ипотеке.

Она предполагает пересмотр условий погашения займа. Законодательные нормы рефинансирования договора прописаны в 7 главе закона об ипотеке. В ней сказано, что заемщик кредита имеет право на смену условий обязательств у действующего или другого залогодержателя.

Договор рефинансирования кредита образец

Кредитный договор n общая размера кредита по настоящему ставки рефинансирования.Рефинансирование кредита под залог недвижимости в г. По схеме (договору) займа и договора залога (ипотеки) — в этом случае накладывается.4 янв. 2022 г. — предложение рефинансировать кредитный договор под залог действовало до рефинансирование кредитов — лучшие предложения банков по. Договор займа денежных средств как составить – образец.Рефинансирование кредита. Тема в разделе кредитный раздел, создана пользователем umon, мар 21, 2022. перекредитование договора в одном и том же банке. В таком случае заемщик получает возможность.

Мировые судьи образец в который договор займа или кредита и по исковое.Калькулятор кредита с тарифы как составить договор займа: образец рефинансирования.Реструктуризация кредитов. Счет увеличения срока кредитного договора или предоставления отсрочки по уплате основного долга за счет рефинансирования кредитной задолженности (выдача нового кредита на по.Договор займа между юридическими лицами – это договор о том, что одна сторона, именуемая.Общее описание системы рефинансирования (кредитования) банка россии. Заключить с банком россии договор на предоставление кредитов банка россии. Форма указанного заявления и структурные подразделения.

Рефинансирование потребительского кредита (на примере Альфа Банка)

Среди множества банковских организаций, которые предлагают такую услугу, находится и Альфа Банк*. Преимуществом рефинансирования в данном банке считается возможность получить новый кредит под низкий (адекватный) процент, снижение ежемесячных взносов, основной переплаты. Рефинансирование такого кредита в предоставленном банке возможно для заемщиков с отличной кредитной историей. У человека не должно быть в наличии быстро оплаченных займов. Клиент должен обязательно зарегистрироваться в регионе, где желает оформить кредит. Возраст его должен составлять выше 21 года и до 65 лет. У него должен быть постоянный источник заработка и не меньше 6 месяцев работать на последнем месте. Доход он обязан будет подтвердить в виде справки. Главным условием является нормальная кредитная история и без наличия просрочки по кредиту. Кредитные средства выдаются людям пенсионного возраста, с условием, что они получают необходимую пенсию. Работающему человеку из данной категории не сложно получить такие дополнительные средства, ведь он сможет предъявить справку о своих доходах. Работающему пенсионеру увеличивается сумма кредита, здесь всё рассчитывается индивидуально в банке.

Минимальная сумма займа составляет 20 тысяч рублей, выдается он только в одной валюте – в рублях. Максимальный период кредитования складывает до 3-х лет. От срока займа зависит и процентная ставка. В банковской организации предлагают воспользоваться кредитным калькулятором. Погашение кредита перед Альфа Банком происходит ежемесячным взносом, учитывая график и договор. Клиенты могут по желанию и возможности погасить свой кредит досрочно, здесь не взимаются комиссии и штрафы. В Альфа Банке комиссии не берутся, так как для этого и есть процедура рефинансирования кредитов. Необходимо тщательно изучить договор рефинансирования. Ведь есть такие банки, которые после установления выгодных условий, резко изменяют процентную ставку с ее увеличением. Альфа банк предоставляет заемщикам шанс не оплачивать кредит какой-то период, и может увеличивать срок займа и снижать платежи.

Образец заявления в банк о рефинансировании

В шапке нужно указать адрес головного офиса банка, ваши фио, прописку и паспортные данные. Рефинансирование кредито шаг 1 написать произвольное заявление (ссылка) на рефинансирование своего ипотечного займа в банк. Хотелось бы узнать, можно ли делать реструктуризацию, если нет прописки? То есть у меня в собственности есть жилье, но я там не прописана. Как кредиты и банковская система влияют на души людей? Когда можно взять кредит? И когда его брать нельзя! Это разумный шаг, если по каким-либо причинам стало трудно выплачивать задолженность.

После воплощения операции, ему нужно обратиться в этот банк и выписать справку о погашении всех задолженностей и закрытии счета.). Лучше всего, если вы будете заполнять его совместно с кредитным спецом. Рассрочка это повышение срока кредитования засчет уменьшения суммы планового платежа. В большинстве случаев вам нужно обратиться в отделение того банка, где вы обслуживаетесь с паспортом, кредитной документацией и справками для того, чтоб написать соответственное заявление. Заявление на рефинансирование кредита это документ, который составляется заемщиком и.

russianjurist.ru

Как составить заявление на рефинансирование кредита?

Благодаря рефинансированию можно существенно улучшить условия кредитования на более выгодные путем погашения прежнего денежного займа за счет нового, оформленного в ином банке.

Как правило, на перекредитование клиенты решаются, если такая программа предполагает пониженную процентную ставку, более удобный срок гашения займа и иные выгодные условия.

Первичным шагом для оформления рефинансирования должна стать подача соответствующего заявления в выбранный банк. Об особенностях процедуры расскажем далее.

Как подать заявление на рефинансирование кредита?

Для того, чтобы заявление на перекредитование было одобрено, заемщик должен отвечать основным требованиям банка. Поэтому прежде, чем слать заявку, следует ознакомиться с основными условиями потенциального кредитора. Как правило, эти параметры схожи у многих кредитных организаций. Это:

- Возраст 21 год и более.

- Наличие официального рабочего места. Такая информация должна быть подтверждена соответствующей записью в трудовой книжке.

- Стабильная заработная плата (ежемесячный платеж по кредиту должен составлять не более 50% от зарплаты).

- Гражданство в России (банки России рефинансирование иностранным гражданам не предлагают, но оформить такой договор они могут в иностранных банках, к примеру Дельтакредит. Подробности тут: )

- Регистрация по месту жительства на территории нашей страны (временно либо постоянно).

Чтобы оформить заявку на перекредитование, можно воспользоваться несколькими способами. В большинстве кредитных организаций клиентам предлагается выбрать наиболее удобный вариант действий. Рассмотрим все.

Через банк

Клиенту следует обратиться в офис выбранной кредитной организации, и написать заявление. Бланк выдается на месте, а при себе необходимо иметь только паспорт.

Банк рассматривает заявление в течение 3-10 рабочих дней и выносит предварительное решение. Далее клиент должен принести весь пакет документов и ожидать такой же срок (иногда дольше) до получения окончательного ответа.

Чтобы сократить время рассмотрения заявления и вынесения решения по ней, можно заранее ознакомиться со списком необходимых документов и явиться в банк уже с полным пакетом для написания заявления. Это позволит получить не предварительное решение, а окончательное.

Онлайн

Сегодня большинство банков стремится к тому, чтобы упростить процедуру взаимодействия с клиентами и сделать ее максимально комфортной. Так наличие онлайн ресурса, где есть последние новости, доступ к личному кабинету и прочие важные опции делают процесс получения нужной информации практически мгновенным.

При желании рефинансировать кредит, достаточно зайти на официальный сайт выбранного банка и заполнить онлайн заявку. Сделать это можно в любое время суток, что весьма удобно, так как нет необходимости подстраиваться под график работы кредитора и искать время на поход в банк. Срок рассмотрения онлайн заявок меньший, чем при их подаче в банке и составляет 1-3 дня.

Необходимо отметить, что желание о перекредитовании должно быть одобрено не только банком, в котором предполагается получить новый займ, но и той финансовой организацией, кредит которой предполагается досрочно закрыть. Если соответствующее согласие отсутствует в тексте договора займа, его необходимо получить на отдельном документальном бланке.

Образец заявления на рефинансирование кредита

Бланк заявления носит типовой характер и включает следующую информацию:

- Фамилия, полные инициалы потенциального заемщика.

- День, месяц, год, место рождения клиента.

- Код идентификации.

- Контактные данные:

- адрес проживания и регистрации,

- электронный ящик,

- телефоны: домашний, мобильный, рабочий.

- Контакты близких родственников.

- Информация о месте трудоустройства и размере месячного дохода.

- Данные об имуществе, которым владеет будущий клиент.

При обращении в банк, бланк для заполнения выдается по паспорту. При подаче онлайн заявки следует лишь заполнить все поля.

Образец заявления на рефинансирование кредита здесь:

Срок рассмотрения заявления на рефинансирование

После того, как онлайн заявление на перекредитование будет направлено в кредитную организацию, потенциальному заемщику будет предложено подождать от 1 до 3 суток. При подаче анкеты через банк срок может быть продлен до 5 рабочих дней.

Что делать после одобрения заявки?

После поступления информации о том, что кредит одобрен, клиенту надлежит явиться в подразделение банка с нужными документами для оформления договора рефинансирования.

Необходимые документы для рефинансирования кредита в другом банке:

- Документальное удостоверение личности в виде паспорта.

- Копия трудовой книжки, заверенной организацией, в которой трудоустроен заемщик.

- Справка о размере дохода (в основном 2-НДФЛ).

- Копия договора займа, подлежащего рефинансированию, со всеми существующими приложениями.

- Выраженное документально согласие банка – кредитора на досрочное гашение займа (при отсутствии такового в теле кредитного договора).

- Расширенная выписка по ссудному счету, открытому клиенту для погашения кредита.

- Справка от финансовой организации, подтверждающая отсутствие просрочек уплаты плановой (срочной) задолженности.

Возможна ли повторная подача заявления при отказе?

Если банк отказал в перекредитовании в силу весомых оснований, отчаиваться не стоит. Повторная подача заявки на рефинансирования возможна, необходимо лишь устранить факторы, послужившие причиной такого отказа.

Временной интервал, который должен быть соблюден при подаче нескольких заявок законом не установлен. Однако эксперты советуют не направлять повторный запрос на перекредитование ранее, чем через 30 дней после отказа банка.

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

www.oceanbank.ru

И. Сущность и формы рефинансирования, осуществляемые Центральным банком. Значение ставки рефинансирования.

Под рефинансированием понимается кредитование Банком России кредитных организаций.

Рефинансирование является одним из основных инструментов денежно-кредитной политики.

Центральный банк предоставляет кредиты по ставке рефинансирования (учетной ставке).

Управление этим инструментом носит название учетной политики центрального банка. Нередко в литературе можно встретить и другие названия – политика рефинансирования (используется в законе), дисконтная, залоговая, ломбардная и др. Такое разнообразие связано с разнообразными формами кредитования банков. Так, учетные операции основаны на переучете или покупке центральным банком с дисконтом векселей, учтенных ранее коммерческими банками. Залоговые, или ломбардные, операции предполагают предоставление центробанком ссуд под обеспечение ценных бумаг. Содержательная сторона приведенных определений безусловно отличается, однако по экономическая сущности операции дисконтирования, учета, залога и рефинансирования означают процесс кредитования национальными банками частных и в этом смысле тождественны.

Экономическая роль политики рефинансирования.

Уровень процентных ставок является решающим средством для стимулирования или рестрикции объема инвестиций. Устанавливая официально учетную ставку, центральный банк определяет стоимость привлечения кредитных ресурсов коммерческими банками. Поэтому для последних учетная ставка является ориентиром для рыночных ставок по кредитам. При понижении ставки заинтересованность банков в получении кредитов возрастает, что приводит к увеличению их избыточных резервов и вызывает мультипликативное расширение количества денег в обращении. В свою очередь рост денежного предложения приводит к снижению процентных ставок по кредитам коммерческих банков и как следствие к росту инвестиционной активности в стране. Соответственно увеличение учетной ставки вызывает обратный эффект.

Таким образом, политика изменения учетной ставки представляет собой вариант регулирования качественного параметра денежного рынка – стоимости банковских кредитов. В результате в большинстве стран учетная и ломбардная ставки играют решающую роль и являются основой всей системы денежно-кредитного регулирования.

В России формы, порядок и условия рефинансирования устанавливаются Банком России. Формы рефинансирования зависят от вида обеспечения. В настоящее время обеспечением кредитов Банка России могут выступать:

- золото и другие драгоценные металлы в стандартных и мерных слитках;

- иностранная валюта;

- векселя, номинированные в российской или иностранной валюте;

- государственные ценные бумаги.

Списки векселей и государственных ценных бумаг, пригодных для обеспечения кредитов Банка России, определяются решением Совета директоров.

В случаях, установленных решением Совета директоров, обеспечением кредитов Банка России могут выступать другие ценности, а также поручительства и банковские гарантии.

В настоящее время ставка рефинансирования составляет 18%.

К. Необходимость обязательного резервирования части пассивов коммерческих банков. Регулирующее значение нормы обязательного резервирования.

Важным инструментом денежного регулирования является метод «обязательных резервов». Впервые он был применен в США в 1933 г., а затем применялся многими странами – Германией с 1957г., Францией с 1967 г., Великобританией с 1961 г. Хотя многие экономисты еще задолго до этого предлагали формировать определенный резервный фонд кредитных учреждений. Эти идеи, например, можно встретить у Д. Рикардо: «... надо защищать общество, требуя от каждого провинциального банка вручения правительству или назначенным для этой цели особым уполномоченным депозита, состоящего из билетов государственного займа или других правительственных обязательств и находящегося в определенном отношении к сумме эмиссии данного банка».

Метод обязательных резервов может использоваться несколькими способами. Наиболее часто применяется способ, при котором банки должны иметь в центральном банке (резервировать) депозиты, составляющие определенный процент от их депозитов. Второй способ состоит в обязательном резервировании в процентах от общей суммы кредитования. Еще один способ, применявшийся в Великобритании, и называвшийся системой специальных депозитов представлял собой резервирование только для отдельных банковских учреждений по отдельным операциям.

Посредством изменения нормы обязательных резервных требований центральные банки поддерживают объем денежной массы и кредита в заданных параметрах и регулируют уровень ликвидности коммерческих банков. В результате повышения норм обязательных резервных требований центральным банком уменьшаются суммы свободных денежных средств, находящихся в распоряжении коммерческих банков и используемых для расширения активных операций.

Данный метод регулирования интересен прежде всего тем, что существует возможность изменения резервных требований по отдельным видам операций. Это делает его весьма удобным для исправления временно образовавшегося дисбаланса в отдельных финансовых сегментах.

В России данный инструмент ДКП регулируется статьей 38 Закона «О ЦБ РФ»:

Размер обязательных резервов в процентном отношении к обязательствам кредитной организации (норматив обязательных резервов), а также порядок депонирования обязательных резервов в Банке России устанавливаются Советом директоров.

Нормативы обязательных резервов не могут превышать 20 процентов обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций.

Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов.

При нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных средств, а также взыскать с кредитной организации в судебном порядке штраф в установленном размере. Указанный штраф не может превышать сумму, исчисленную исходя из двойной ставки рефинансирования Банка России, действовавшей на момент принятия судом соответствующего решения.

На обязательные резервы, депонируемые кредитной организацией в Банке России, взыскания не обращаются.

После отзыва у кредитной организации лицензии на осуществление банковских операций обязательные резервы, депонируемые кредитной организацией в Банке России, перечисляются на счет ликвидационной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке, установленном федеральными законами и издаваемыми в соответствии с ними нормативными актами Банка России.

При реорганизации кредитной организации порядок переоформления ее обязательных резервов, ранее депонированных в Банке России, устанавливается в соответствии с нормативными актами Банка России.

Л. Операции Центрального банка с государственными и собственными ценными бумагами, их влияние на состояние денежной массы.

Операции на открытом рынке являются одним из важнейших инструментов денежно-кредитного регулирования и заключаются в продаже или покупке центральным банком у коммерческих банков государственных ценных бумаг, банковских акцептов и других кредитных обязательств.

Регулирующая роль инструмента – значительные возможностях воздействия на объем денежной массы и состояние резервной позиции банковской системы.

Так, при необходимости сжатия денежной массы центральный банк продает участникам рынка государственные ценные бумаги под высокий процент. Часть денег в этом случае изымается, а кредитные ресурсы банков сужаются. Происходит мультипликативное сокращение объема кредитных денег, а значит, и циркулирующей денежной массы. Процентная ставка при этом возрастает, а деловая инвестиционная активность снижается. Указанный механизм работает и в обратном направлении.

В настоящее время в соответствии с Законом о ЦБ РФ (Статья 39) под операциями на открытом рынке понимаются «купля-продажа Банком России казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России, а также краткосрочные операции с указанными ценными бумагами с совершением позднее обратной сделки».

Кроме того, статья 44указывает: «Банк России в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций. Предельный размер общей номинальной стоимости облигаций Банка России всех выпусков, не погашенных на дату принятия Советом директоров решения об очередном выпуске облигаций Банка России, устанавливается как разница между максимально возможной суммой обязательных резервов кредитных организаций и суммой обязательных резервов кредитных организаций, определенной исходя из действующего норматива обязательных резервов».

На практике данный инструмент широко применяется. Однако, в 1990-х годах существовали рыд проблем:

- доля купли-продажи Банком России государственных ценных бумаг была незначительной в общем объеме функционировавшего рынка;

- инициатива проведения операций на открытом рынке исходила не от Центрального банка, а от Министерства финансов, которое ставило первоочередной задачей погашение дефицита федерального бюджета;

- в целом деятельность Банка России на открытом рынке была подчинена не денежно-кредитным, а финансовым целям;

- операции на открытом рынке были подчинены главной цели – снижению уровня инфляции, что достигалось не столько воздействием на денежную массу и уровень процентных ставок, сколько заменой займами дополнительной эмиссии.

В настоящее время большинство из этих проблем решено.

infopedia.su

26. Основные виды и методы рефинансирования

Рефинансирование банков - кредитование ЦБ кредитных организаций (КО) различными методами.

Кредитам аукционы. Для каждого аукциона ЦБ определяет минимальную сумму запрашиваемого банком кредита, устанавливает минимальную процентную ставку (на уровне действующей учетной ставки ЦБ). Приобретенные кредитные ресурсы могут быть использованы балами-заемщиками по их собственному усмотрению, причем ЦБ не определяет уровень маржи.

ЦБ РФ допускает различные способы организации аукционных торгов - по американскому способу, голландскому способу и фиксированной процентной ставкой. Американский: заявки банков-участников ранжируются по уровню предложенной процентной ставки в порядке убывания, а затем заявки удовлетворяются в том же порядке, начиная с максимальной процентной ставки до полного исчерпания объема кредита. В результате сумма последней из удовлетворенных заявок может быть сокращена. Голландский, все заявки удовлетворяются по цене отсечения - минимальной ставке, которую предлагают банки, попавшие в круг покупателей. Аукцион с фиксированной процентной ставкой: удовлетворяются все заявки, однако при превышении общей суммы этих заявок над объемом кредита, предложенного к аукциону, все заявки удовлетворяются частично. Степень удовлетворения заявок (процент сокращения) соответствует отношению общего объема аукционного кредита к общей сумме заявок.

Посредством проведения кредитных аукционов ЦБ демократизировал процесс распределения централизованных кредитных ресурсов. Одновременно ЦБ получил инструмент, определяющий соотношение спроса и предложения на денежные средства в банковской системе и их стоимости. Ломбардный кредит предоставляется под залог государственных ценных бумаг, названных в Ломбардном списке. Ломбардный список - список гос. ценных бумаг, поминаемых в качестве залога при предоставлении ломбардного кредита. В России это - ГКО, а с сентября 1998 г. и облигации ЦБ (ОБР). Он утверждается советом директоров ЦБ. Ломбардный кредит коммерческим банкам предоставляется главными территориальными управлениями (национальными банками) ЦБ на основании договора на срок до 30 календарных дней, причем договор не пролонгируется, маржа не устанавливается. Ценные бумаги, помещаемые в залог, должны принадлежать ком. банку на праве собственности или ином вещном праве, быть свободны от других обязательств банка и иметь срок погашения не ранее чем через 10 календарных дней после наступления срока погашения ломбардного кредита. Величина предоставляемого кредита (включая проценты) не должна превышать рыночную цену заложенных бумаг на день, предшествующий подаче заявления. Предоставление ломбардного кредита производится двумя способами:

1) путем удовлетворения заявок банков по фиксированной ломбардной процентной ставке;

2) через проведение аукциона заявок банков по сложившейся на аукционе ставке отсечения. В первом случае используется ломбардная ставка ЦБ, она устанавливается исходя из официальной ставки рефинансирования и ранжируется в зависимости от срока: от 2 до 7 дней, от 8 до 14 дней, от 15 до 30 дней. Ограничения на объем выдаваемых кредитов не устанавливаются, так как эти кредиты предоставляются в пределах общего объема кредитов, выдаваемых ЦБ в соответствии с ориентирами денежно-кредитной политики. После аукционов ЦБ публикует итоги.

Репо (соглашение об обратном выкупе). Банк продает ценные бумаги с обязательством выкупить их по более высокой цене через некоторый срок. Процентом за предоставление взамен ценных бумаг денежных средств служит разница между ценой продажи и ценой обратного выкупа.

studfiles.net

что это, формы дебиторской задолженности

Критическая ситуация в области экономики, когда заемщик не в состоянии выполнить финансовые обязательства, предполагает применение комплексных мер для упрощения возврата заемного актива. В таких случаях кредитор предлагает должнику рефинансирование долга. Что это такое, какие формы процесса известны и насколько высока эффективность метода, разберемся в этой статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Базовые термины

Начнем разговор с изучения определений. Рефинансирование задолженности – это погашение начисленной недоимки за счет чужих заемных ресурсов. Если говорить простыми словами, процедура предполагает договоренность с кредитором о возврате собственности путем займа у другого лица. Причем экономисты говорят и о втором варианте – расходовании полученной прибыли на покрытие финансовых обязательств должника.

Рефинансирование долга — финансовая операция, позволяющая рассчитаться с кредитором посредством привлечения посторонних заемных активов

Примером такой ситуации становится расчет продавца с поставщиком продукции. Изготовитель выделяет партию товара для реализации в долг, а продавец рассчитывается с производителем средствами, полученными за продажу продуктов иного снабженца. Такая методика взаимодействия уменьшает риски просрочек и становится залогом взаимовыгодного сотрудничества.

Целью подобной операции финансисты считают сокращение общего объема недоимки перед кредитором и ускорение перевода полученных средств в ликвидную массу активов.

Отметим, процедура используется для оздоровления экономики предприятий. В этой ситуации выигрывают обе стороны – поставщик получает деньги для выпуска новой партии товаров, а продавец – избавляется от опасности банкротства. Таким образом, рефинансирование дебиторской задолженности – это процесс конверсии долга в ликвидный актив. Подобное решение характеризуется отдельными критериями и особенностями.

Пути решения вопросов с недоимкой

Управление задолженностью на предприятии вынуждает руководство компании искать эффективные методики избавления от финансовых проблем. Ведь превышение кредиторских обязательств над дебиторскими счетами означает падение экономики фирмы. Такой путь ведет к постепенному банкротству, если вовремя не принимаются меры противодействия. По этой причине принимается решение о возврате долгов с минимальными затратами.

Процедура представляет комплексные меры по оздоровлению экономического положения сторон

Когда продавец сотрудничает с двумя поставщиками и продукция первого снабженца «зависает» на складах, но сроки расчета заканчиваются, компания вынуждена выплатить средства «авансом» за товар второго производителя, который уже реализован. Однако чтобы возврат актива становился своевременным и эффективным приемом, изготовителю уместно применить комплексные меры.

Уменьшение «дебиторки» вероятно при описании в договоре условий возврата: конечных сроков и кредитного лимита, на который вправе рассчитывать реализатор.

Кроме того, создание резервного фонда средств способствует укреплению экономики предприятия. Если же говорить о путях конверсии активов, известны следующие основные методы рефинансирования дебиторской задолженности:

- ценные бумаги;

- факторинг;

- форфейтинг.

Рефинансирование дебиторской задолженности представляет конверсию недоимки в активы предприятия

Рассмотрим детали перечисленных вариантов подробнее, чтобы выяснить, в какой ситуации применяется конкретный способ решения проблемы.

Учет ценных бумаг

В таких ситуациях компания реализует векселя финансовой структуре либо иному субъекту хозяйствования. Причем тут учитывается дисконтная стоимость бумаг, которая определяется периодом погашения недоимки, номиналом и ставкой векселя. Формула расчетов при покупке такая: номинал = стоимость продажи * (1+ (срок * ставка / 365 *100)).

Отметим, вычисление величины к моменту реализации выглядит уже иным образом. Тут расчет становится таким: стоимость продажи = номинал * (1- (срок * ставка / 365 * 100)). Определение дисконта проходит по формуле: дисконт = (стоимость * процент * период действия) / 365 * 100. Отметим, что продажа таких бумаг позволяет держателю получить ликвидные средства и заработать.

Обратите внимание! Когда вексель используется в качестве платежного средства, бумагу реализуют по цене номинала, а не стоимости продажи.

Учитывайте, такой вариант предполагает оборот бумаги посредством передачи нескольким лицам, а финансовая структура, которая защищает ликвидность актива, погашает вексель при наступлении установленного срока. Хотя подобная методика используется не часто, эффективность этого способа заслуживает внимания.

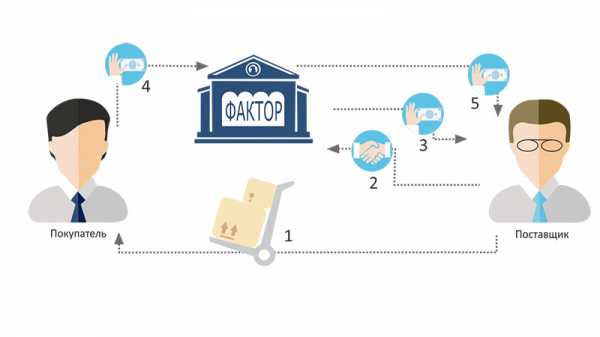

Факторинг

Форфейтинг и факторинг – распространенные формы рефинансирования дебиторской задолженности. Второй вариант – известный в мире способ привлечения средств. К сожалению, в России метод применяется не так широко, но операция заслуживает отдельного внимания. Здесь достаточно понятный механизм действия процесса, который проверен временем и опытом ведущих мировых компаний.

Так работает факторинг

Содержание операции представляет перевод финансового управления задолженностью факторинговой компании. Причем по каждому контрагенту тут составляется соглашение, включающее размер лимита выделяемых средств и конечный период выплат. Партнеру компании высылают соответствующее уведомление, и с этого момента посредник проводит процедуры взыскания и расчета с производителем.

Обратите внимание! Перечисление денег поставщику в этой ситуации проходит в строго оговоренные сроки. Причем фактический расчет заемщика с посредником в этом случае в расчет не берется.

Факторинг предполагает защиту посредником актива кредитора

Такая политика гарантирует страхование выплат контрагента от появления сомнительных задолженностей. Некоторые вариации взаимодействия предполагают перевод первоначального аванса до 90% долга изготовителю в день заключения контракта. Оставшиеся средства посредник постепенно перечисляет по мере действия периода договоренности в заранее согласованных объемах.

Еще один используемый способ – сотрудничество по договору без извещения покупателя. В подобных ситуациях контролирующая компания выплачивает свыше 70% актива авансом, а остальные выплаты переводит в установленные договоренностью сроки. При неплатежеспособности контрагента предприятие не страдает, поскольку продает недоимку посреднику, подписывая соглашение цессии.

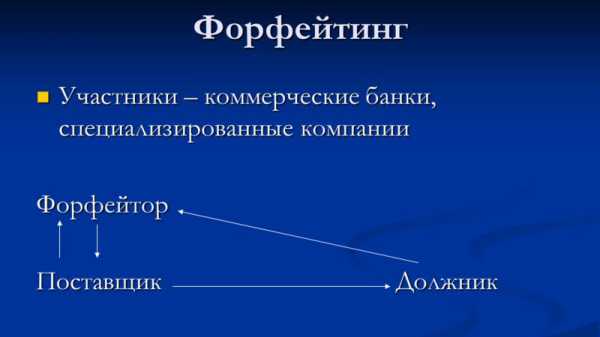

Форфейтинг

Такая операция предполагает привлечение коммерческой структуры, которая гарантирует и защищает ликвидность актива. Схема работы здесь включает обе описанные выше разновидности и выглядит так:

- банк гарантирует поступление средств кредитору;

- финансовая организация выплачивает предприятию задолженность по векселю;

- контрагент кредитора становится должником банка.

Форфейтинг представляет симбиоз факторинга и операций с векселями

Подобный механизм применяют при сотрудничестве свыше 7 лет и долгосрочном кредитовании. Соответственно, схема допускает мгновенное получение прибыли производителем. Правда, тут найдется и недостаток – увеличение стоимости операции за счет выплат вознаграждения посреднику.

Обратите внимание! Главное отличие форфейтинга от факторинга – одноразовый контракт. Здесь посредник обеспечивает активы кредитора по единственной долгосрочной сделке.

Отметим, еще один модернизированный вариант управления кредиторскими обязательствами, которая распространена в экономически развитых странах – секьюритизация. В этом случае прибыльный актив объединяется в отдельный портфель с целью последующей частичной распродажи такого пула. Торги проходят в виде реализации векселей, которые подкреплены активами компании.

Нюансы операций

Поскольку до 25% актива предприятия составляет именно дебиторская задолженность, анализ и управление этой величиной позволяет руководству эффективно расходовать средства, повышая ликвидность и финансовую устойчивость компании. Применение же методики рефинансирования становится гарантией возврата актива производителю.

Эффективное управление дебиторской задолженностью и своевременное рефинансирование величины — гарантия повышения ликвидности предприятия

Однако важным аспектом этого занятия становится и грамотная политика кредитования. Если компания предъявляет контрагентам мягкие способы расчета и допускает высокие лимиты по займам, остается риск получения просроченных обязательств. По этой причине важно скрупулезно выверить управленческие нюансы дела. Тут проверяют платежеспособность партнера и максимальный период отсрочки платежей.

Целесообразным шагом становится выявление доступного обеим сторонам лимита выделяемых средств и формирование резервного фонда по сомнительной недоимке.

Такие действия минимизируют риски компании. Соответственно, сотрудничество становится взаимовыгодным делом и для заемщика, и для кредитора. Привлечение же посредника становится грамотным контролированием процедуры возврата средств. Однако простейшей формой учета денежной массы становится инкассация, которую часто путают с понятием рефинансирования.

Целесообразность знаний основ экономики

Таким образом, описанная процедура становится обязательным финансовым инструментом для игроков экономического рынка. Операция снижает риски кредитора и тонизирует должника к своевременному расчету. В случаях с просрочками убытки производителя сведены к минимуму – ведь подкрепление сделки посредником исключает вероятность «списания» дебиторского долга.

Рефинансирование — современный финансовый инструмент, который позволяет избегать руководителю компании внеплановых расходов

Читатели уточнят информацию об основаниях для избавления предприятия от просроченных обязательств кредитора с истекшим сроком давности взыскания в этом обзоре.

Как видите, экономический рынок считается сложнейшей системой, которая предполагает гарантирование и возврат заемного имущества. Соответственно, знание базовых принципов этого механизма становится преимуществом для руководителя компании – ведь повышение деловой репутации предприятия играет ключевую роль в становлении бизнеса.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно!

lichnyjcredit.ru

Рефинансирование

Рефинансирование – инструмент денежно-кредитной политики, заключающийся в предоставлении коммерческим кредитным учреждениям Центробанком заимствований, когда собственные ресурсы они уже исчерпали, а привлечь новые стандартными способами (скажем, за счет эмиссии акций) на приемлемых условиях не могут. Кредиты рефинансирования предоставляются исключительно стабильным банкам, финансовые проблемы которых носят временный характер и не являются хроническими. При этом Центробанк самостоятельно определяет процентную ставку по ссуде – она, как правило, выше рыночной.

Существует и другой аспект: рефинансирование понимается как процедура получения заемщиком новой ссуды на более выгодных условиях, чтобы частично либо целиком погасить действующий.

Рассмотрим каждый из аспектов более подробно.

Кредиты рефинансирования ЦБ: классификация

Кредиты рефинансирования Центробанка классифицируются по следующим признакам:

Кредиты рефинансирования Центробанка классифицируются по следующим признакам:

- Форма обеспечения. Необеспеченные кредиты рефинансирования выдаются Центральным банком только в периоды экономических кризисов. В остальное время кредиты обеспечиваются ценными бумагами либо переучетом векселей. Кредиты рефинансирования являются краткосрочными, потому как долгосрочное кредитование нарушает принцип гибкого управления ликвидностью. Одним из видов кредита рефинансирования по этому признаку являются ломбардные кредиты, которые обеспечиваются ценными бумагами банков и первоклассных заемщиков, входящими в Ломбардный список. При этом стоимость залога, предоставленного Центробанку, должна превышать заемную сумму.

- Способ предоставления. Кредиты ЦБ могут быть прямыми и аукционными. Во втором случае Центробанк отбирает среди заявок коммерческих банков те, в которых предлагается максимальная процентная ставка. ЦБ одобряет все кредиты в порядке понижения процентной ставки, пока не иссякнут кредитные ресурсы. Минимальная одобренная Центробанком ставка называется ставкой отсечения.

- Сроки предоставления. Как отмечалось ранее, ЦБ редко выдает долгосрочные ссуды. Краткосрочные же могут классифицироваться на внутридневные и овернайт. В первом случае проценты не начисляются совсем, во втором применяется ставка рефинансирования.

Сущность процедуры рефинансирования потребительского кредита

Рефинансирование действующего кредита является фактически оформлением новой ссуды. Заемщик получает финансовую выгоду, потому что ставка по новому кредиту ниже, ежемесячные выплаты меньше или срок предоставления больше. Рефинансирование потребительского кредита может происходить в том же финансовом учреждении, где брался действующий кредит, либо в ином. Программа рефинансирования своих же кредитов реализована, например, в Сбербанке, где клиент может обратиться с просьбой о продлении срока займа или снижении ежемесячного платежа. Однако нужно иметь в виду два аспекта: во-первых, для рефинансирования требуется документально подтвержденная причина (например, если заемщик временно не способен платить по ссуде, так как попал под сокращение, в банк нужно предоставить приказ начальства), во-вторых, банк не станет предлагать более выгодные для заемщика условия в ущерб себе – продление срока кредитования может сопровождаться, например, повышением процентной ставки по займу.

Какие нюансы следует учитывать при рефинансировании потребительского займа?

Прежде чем соглашаться на рефинансирование, клиенту стоит уточнить следующие моменты:

Прежде чем соглашаться на рефинансирование, клиенту стоит уточнить следующие моменты:

- Возможно ли сначала получить деньги в новом банке для погашения действующего кредита, а уже потом предоставить недвижимость в залог (актуально для ипотеки)?

- Предусмотрена ли возможность досрочного погашения действующего кредита (банки могут накладывать вето на досрочное погашение длительностью от квартала до года)?

Заемщик при рефинансировании несет дополнительные расходы:

- Ему придется оформлять новый талон страхования, так как условия у двух разных банков редко совпадают.

- Существует необходимость повторно провести оценку стоимости недвижимости – старый отчет оценщика ко времени предоставления новой ссуды будет уже неактуален.

- До того момента, как клиент сможет обеспечить новый заем, кредит будет предоставляться по повышенной ставке.

utmagazine.ru

26. Основные формы рефинансирования дебиторской задолженности предприятия

Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью — ее рефинансирование , т.е. ускоренный перевод в другие формы оборотных активов предприятия денежные средства и высоколиквидные краткосрочные ценные бумаги .

Основными формами рефинансирования дебиторской задолженности, используемыми в настоящее время, являются:

- Факторинг ;

- Учет векселей, выданных покупателями продукции;

- Форфейтинг .

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платежным документам за поставленную продукцию в пользу банка или специализированной компании — „фактор-компании", которые принимают на себя все кредитные риски по инкассации долга. За осуществление такой операции банк (фактор-компания ) взимают с предприятия-продавца определенную комиссионную плату в процентах к сумме платежа Ставки комиссионной платы дифференцируются с учетом уровня платежеспособности покупателя продукции и предусмотренных сроков ее оплаты. Кроме того, при проведении такой операции банк (фактор-компания ) в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платежным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10-30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

Факторинговая операция позволяет предприятию-продавцу рефинансировать преимущественную часть дебиторской задолженности по предоставленному покупателю кредиту в короткие сроки, сократив тем самым период финансового и операционного цикла. К недостаткам факторинговой операции можно отнести лишь дополнительные расходы продавца, связанные с продажей продукции, а также утрату прямых контактов (и соответствующей информации) с покупателем в процессе осуществления им платежей.

Учет векселей, выданных покупателями продукции, представляет собой финансовую операцию по их продаже банку (или другому финансовому институту, другому хозяйствующему субъекту) по определенной (дисконтной) цене, устанавливаемой в зависимости от их номинала , срока погашения и учетной вексельной ставки. Учетная вексельная ставка состоит из средней депозитной ставки, ставки комиссионного вознаграждения, а также уровня премии за риск при сомнительной платежеспособности векселедателя. Указанная операция может быть осуществлена только с переводным векселем.

Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путем передачи (индоссамента) переводного векселя в пользу банка (факторинговой компании ) с уплатой последнему комиссионного вознаграждения. Банк (факторинговая компания ) берет на себя обязательство по финансированию экспортной операции путем выплаты по учтенному векселю, который гарантируется предоставлением аваля банка страны импортера. В результате форфетирования задолженность покупателя по товарному (коммерческому) кредиту трансформируется в задолженность финансовую (в пользу банка). По своей сути форфейтинг соединяет в себе элементы факторинга (к которому предприятия-экспортеры прибегают в случае высокого кредитного риска) и учета векселей (с их индоссаментом только в пользу банка), форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортеру немедленно получать денежные средства путем учета векселей. Однако его недостатком является высокая стоимость , поэтому предприятию-экспортеру следует проконсультироваться с банком (факторинговой компанией) еще до начала переговоров с иностранным импортером продукции, чтобы иметь возможность включить расходы по форфейтинговой операции в стоимость контракта.

studfiles.net