P2Р-кредитование: что это такое, как работает, сервисы для инвесторов. Р2Р мдм

что это такое, сервисы и платформы, актуальная ситуация в России

P2p-кредитование – это метод осуществления финансовых операций, при котором заем денег осуществляется без участия банков, а кредитором является физическое лицо.

P2p-кредитование – это метод осуществления финансовых операций, при котором заем денег осуществляется без участия банков, а кредитором является физическое лицо.

Аббревиатура p2p расшифровывается как peer-to-peer, что буквально переводится как «равный к равному». Другой вариант расшифровки – Person-to-Person, то есть «от человека к человеку». Термин можно писать как на латинице, так и на кириллице (р2р).

Сущность взаимного кредитования

Как работает p2p?

Площадками равноправного кредитования являются онлайн-биржи. Человек регистрируется на них в качестве заемщика или заимодавца, после чего он может брать или выдавать кредиты.

Биржа не является кредитором, но она играет важную роль, выступая посредником в сделках и проверяя надежность и платежеспособность заемщиков.

В качестве заимодателей выступают физические лица и группы лиц, а также инвестиционные организации.

Несмотря на внешнюю простоту проведения операций, сервис p2p предполагает изучение кредитной истории заемщиков и формирование рейтинга доверия с целью снижения рисков инвесторов.

Отношения кредитора и заемщика скрепляются в договорном формате. Договор имеет юридическую силу и может использоваться как подтверждение в ходе судебных разбирательств. Но до суда дело доходит редко.

Привлекательность системы равноправного кредитования состоит в том, что она выгодна для обеих сторон. Процент прибыли займодателя с инвестиций в p2p выше процента по банковским вкладам, а заемщик получает возможность быстро взять небольшие суммы денег на короткий срок, проходя менее строгую проверку своей надежности.

Справка: большинство p2p-платформ запрашивают при регистрации не только паспортные данные, но и реквизиты СНИЛС, ИНН и других документов.

Зарубежная и отечественная практика

Первые пиринговые организации появились в середине 2000-х годов. Среди них можно выделить такие биржи, как Zopa, Prosper, Lending Club. Поначалу они не имели надежных механизмов проверки надежности клиентов, что способствовало увеличению процента невозврата кредитов. Сроки займов были большими (от 3 лет и более), это снижало их ликвидность и отталкивало многих инвесторов.

Первые пиринговые организации появились в середине 2000-х годов. Среди них можно выделить такие биржи, как Zopa, Prosper, Lending Club. Поначалу они не имели надежных механизмов проверки надежности клиентов, что способствовало увеличению процента невозврата кредитов. Сроки займов были большими (от 3 лет и более), это снижало их ликвидность и отталкивало многих инвесторов.

С течением времени биржи снижали минимальные сроки займов и оптимизировали процессы оформления кредитной документации. Заимодатели получили возможность тщательного анализа займа перед тем, как профинансировать его, а требования к заемщикам ужесточились. Это сделало финансовые схемы p2p-кредитования более прозрачными.

К началу 2010-х годов пиринговые организации выступали посредниками в широком спектре сделок: от потребительского микрокредитования до больших и долгосрочных бизнес-кредитов.

В России сайты, оказывающие аналогичные услуги, стали появляться в период 2011-2022 годов. Первопроходцем в этой сфере была площадка вдолг.ру. Впоследствии появлялись и другие платформы.

Характерной чертой российской p2p-системы является акцент на микрокредитовании. Население по-прежнему с недоверием относится к осуществлению через интернет крупных финансовых сделок, доверяя их банковским агентам.

Но отождествлять пиринговые площадки и микрокредитные организации не совсем уместно. По сравнению с МФО p2p-сайты осуществляют более строгий контроль и отсев потенциальных заемщиков.

В российских реалиях равноправное кредитование считается промежуточным звеном между такими способами инвестиций, как банковские вклады, forex, бинарные опционы и др. Если процент по вкладу невелик, но начисляется со 100 % гарантией, то прибыль с forex и опционов может быть огромной, но не исключается и риск «сгорания» инвестиций. В таких реалиях p2p предлагает инвестору хороший процент прибыли при умеренных рисках.

Риски и недостатки

Равноправное кредитование несет в себе определенные риски:

- Так как контакт кредитора и заемщика проходит только через интернет, последнему проще скрыться с полученными деньгами и не возвращать их.

- Хоть биржи и проверяют пользователей на надежность, степень их контроля не так велика, как в банках. Нередко к регистрации допускаются граждане с негативной кредитной историей.

- Автоматизированные системы проверки и начисления рейтинга легко обмануть опытному мошеннику. В дело могут пойти фальсификаты документов, подставные аккаунты и другие способы.

- Мошенниками практикуется такая схема заработка: пользователь берет и своевременно возвращает несколько недорогих кредитов, это позволяет ему получить высокий рейтинг, с помощью которого он получает дорогие кредиты на выгодных условиях и не возвращает их. Биржи по-разному пытаются бороться с этой схемой.

- Многие площадки работают не с банковскими переводами, а с электронными деньгами, оборот которых регламентируется и охраняется не так строго.

Под видом p2p организовывались крупные финансовые пирамиды. Самая известная пирамида называлась Webtransfer-finance, она функционировала в период 2013-2015 годов. Мошенники обещали инвесторам прибыль до 3 % в день, но на деле никаких кредитов не выдавалось, а обещанные проценты начислялись с вкладов новых пользователей. В середине 2015 года выплаты прекратились, и большинство инвесторов остались ни с чем.

Определенные проблемы могут возникнуть и у заемщиков:

- Низкий уровень доверия к пользователям приводит к тому, что при невысоком рейтинге процентная ставка может быть значительной.

- Биржи сотрудничают с коллекторскими организациями, что оборачивается проблемами при просрочке выплат.

Биржи

P2p сайты представлены следующими отечественными и заграничными площадками:

- Fingooroo. Каждый заемщик на сайте имеет свой кредитный рейтинг p2p-кредитования, присваивающийся на основании заполненных данных и своевременности возвращения займов. Кредиты с относительно высоким процентом доступны сразу после регистрации. Средний показатель прибыли инвесторов составляет 20 % годовых, но биржа не пытается минимизировать их риски, что может уменьшить ожидаемый заработок.

- BTCJAM. Англоязычная биржа, которая выступает посредником в сделках с биткоинами. Пользователи площадки могут брать займы на образование, бизнес, медицинские расходы, на рефинансирование долга и на другие цели. Инвесторов биржа привлекает возможностью подробного анализа данных заемщика перед тем, как выдать ему деньги.

- БезБанка. Классическая площадка, которая имеет подробное бюро кредитных историй. Заимодатель может отправить в него запрос и получить информацию о благонадежности пользователя. Несмотря на это, площадка имеет один из самых высоких процентов невозврата долгов среди других сайтов (20-25 %). Биржа хорошо подходит для бытового микрокредитования: средняя сумма займа составляет всего 7 тысяч рублей.

- Город Денег. Сайт позиционируется как площадка для выгодного бизнес-кредитования. Здесь выдаются деньги на стартапы и другие предпринимательские начинания, на бирже практикуется залоговое кредитование. Инвесторы не финансируют напрямую конкретных пользователей, вместо этого они вкладывают средства в несколько проектов, уменьшая свои риски. Такая система позволяет вложить деньги почти любому человеку, минимальный стартовый капитал для инвестирования составляет 10000 руб. Город Денег имеет самый низкий процент невозврата среди аналогичных сайтов (всего 4 %).

- Кредитная биржа Webmoney. Площадка удобна тем, что для получения займа достаточно наличия персонального аттестата, который используется и для пользования другими услугами платежной системы. Но это достоинство несет в себе и риски: проверка пользователей только через внутренние механизмы системы Webmoney дает мошенникам простор для махинаций.

- SimZirok. Украинская биржа, которая использует аукционный метод установления ставки кредита.

- КредБери. Основатели площадки реализовали комбинированный подход к расчету кредитного рейтинга: учитываются не только отношения с банками, но и данные профилей в соц. сетях, рекомендации друзей и знакомых, результаты специальных тестов.

Справка: существуют биржи, которые работают в сходном с p2p формате: они дают кредиты через интернет, но инвесторами являются крупные организации, а не частные лица. В число таких площадок входят Milli, MoneyMan и др.

Существуют и другие сайты для инвесторов, но они не так известны, как указанные выше.

Отзывы

Хоть взаимное кредитование p2p и описывается некоторыми изданиями как замена банковской системе, большинство пользователей интернета настроены более скептически. Непрозрачность интернет-схем, относительно низкие суммы инвестиций, отсутствие полноценного функционала крупных финансовых организаций не позволяют воспринимать p2p как полную альтернативу классическому банкингу.

Это нишевая сфера. Но в рамках своей ниши данная система имеет право на жизнь. Мелкое потребительское кредитование, финансирование малого бизнеса и стартапов, срочные займы на неотложные нужды – в этих сферах система p2p проявляет себя хорошо и имеет радужные перспективы дальнейшего развития.

Консультация на видео

Обзор возможностей р2р-кредитования — от видеоканала Ramy Zaycman.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Как работает P2P видеонаблюдение, камеры, настройка, сервисы

* ПРЕИМУЩЕСТВА * КАМЕРЫ * НАСТРОЙКА *СЕРВИСЫ *

Работа с отдельными камерами и целыми системами видеонаблюдения через интернет приобрела широкую популярность благодаря ряду аналитических функций и оперативному доступу к устройствам.

Как правило, большинство технологий, которые для этого используются, требуют присвоения камере или видеорегистратору дорогостоящего белого IP адреса, сложной процедуры настройки с использованием сервисов UPnPct и DDNS. Альтернативой этому является применение технологии Р2Р.

Р2Р (peer-to-peer) – пиринговый протокол связи, отличается более эффективным использованием полосы пропускания канала передачи сигнала и высокими показателями отказоустойчивости.

Впервые термин peer-to-peer (Advanced Peer to Peer Networking) – расширенные одноранговые сети, был использован корпорацией IBM в сетях с классической одноуровневой архитектурой и равноправными рабочими станциями. Он применялся в процессе динамической маршрутизации без использования сервера, когда каждый ПК выполнял функцию и клиента, и сервера. Сейчас более свободная версия перевода аббревиатуры звучит как «равный к равному».

Основная область применения – это удаленное видеонаблюдение за различными объектами, например:

- открытая складская или строительная площадка;

- магазин или производственное помещение;

- приусадебный участок или дача.

Камеры видеонаблюдения с Р2Р технологией передачи изображения используются преимущественно в бытовых небольших и средних частных системах видеонаблюдения, выполняя некоторые функции систем безопасности и тревожной сигнализации.

Идентификация камеры в сети интернет осуществляется по уникальному ID коду, который присваивается устройству производителем. Поиск и использование производится при помощи специального программного обеспечения и облачных сервисов.ПРЕИМУЩЕСТВА Р2Р ВИДЕОНАБЛЮДЕНИЯ

Простота настроек сетевого оборудования - основное преимущество Р2Р технологии перед другими способами передачи сигнала. Фактически, не имея глубоких познаний в сетевых протоколах, процедурах подключения и наладки, любой пользователь с начальными навыками работы в сети интернет может самостоятельно организовать удаленное видеонаблюдение.

Нет привязки к статическому IP адресу. Получение и содержание статического IP адреса может оказаться проблемой для рядового пользователя. Большинство провайдеров предоставляют услуги подключения к сети интернет на основании динамически изменяющихся IP адресов из определенного массива.

При каждом входе в сеть этот адрес для пользователя может изменяться, что потребует систематической настройки камер системы видеонаблюдения. Белый статический IP адрес провайдер предоставляет на платной основе и стоит эта услуга недешево.

Подробнее про видеонаблюдение через интернет можно почитать здесь.Отсутствует зависимость от расстояния. Передача видеосигнала может осуществляться в любую точку планеты, где есть сеть интернет. Качество изображения зависит только от ширины канала и стабильной работы связи.

Возможность использования различных устройств для просмотра видео. Для осуществления мониторинга системы видеонаблюдения может использоваться как стационарный ПК или ноутбук, так и мобильные устройства: планшеты, смартфоны.

Доступная стоимость. Цена на камеры видеонаблюдения использующие технологию Р2Р не слишком отличается от стоимости обычных IP камер с сопоставимыми техническими и эксплуатационными параметрами.

В начало

Р2Р КАМЕРЫ ВИДЕОНАБЛЮДЕНИЯ

Ниже рассмотрены основные производители Р2Р камер и некоторые их модели.

Falcon Eye – компания производитель оборудования для систем видеонаблюдения и безопасности. Специализируется на беспроводных системах охранных GSM сигнализаций. Имеет официальное представительство в России с 2005 года. вся продукция производителя, которая реализуется в нашей стране, сертифицирована и адаптированы для работы в сложных погодных условиях. Соответствуют международном у стандарту ISO – 90001.

Модельный ряд камер видеонаблюдения Р2Р включает:

- Falcon Eye FE-MTR 1300;

- Falcon Eye FE-MTR 300 P2P;

- Falcon Eye FE-ITR 1300.

Все видеокамеры дают изображение в высоком разрешении 1280х720, могут работать при освещении 0,1 Люкс и имеют интерфейс передачи сигнала Lan и Wi-Fi (Falcon Eye FE-ITR 1300 только Lan). Кроме того они оснащены детектором движения и могут активировать процесс видеозаписи по тревоге.

Запись может осуществляться на видеорегистраторы, в облачный сервис или на карту памяти. Наличие микрофона и динамика превращает камеру в интерактивное устройство для двухсторонних переговоров.

Foscam – компания была основана в 2002 году. Специализируется на выпуске устройств и IP камер для GSM видеонаблюдения. Продукция прошла сертификацию по международному стандарту ISO 9001 и отечественным ГОСТам. Устройства оснащены детектором движения, слотами для карт памяти и интерфейсом RJ 45 (кабельное сетевое подключение витая пара).

Наиболее популярные модели:

- Foscam FI9821P;

- Foscam FI9853EP;

- Foscam FI9803EP.

Zodiac – компания предлагает устройства для бытовых и профессиональных систем видеонаблюдения. Все Р2Р камеры оборудованы системой инфракрасной подсветки, что позволяет производить видеосъемку в темное время суток.

Модели, распространенные на рынке:

- Zodiac 909W;

- Zodiac 911;

- Zodiac 808 выполнена в уличном варианте в корпусе со степенью защиты IP65.

В начало

НАСТРОЙКА Р2Р ВИДЕОНАБЛЮДЕНИЯ

Настройка Р2Р видеокамеры занимает не более 5 минут и не требует глубоких знаний протоколов связи или сложных настроек программы. Независимо от используемой камеры или выбранного облачного сервиса алгоритм настройки следующий:

1. С сайта выбранного облачного сервиса скачивается и устанавливается программное обеспечение, совместимое с операционной системой устройства для просмотра.

2. Устанавливается камера, к ней подводится электропитание.

3. Камера подключается к сети интернет посредством локальной проводной сети или через беспроводные средства передачи информации – WiFi, GSM и т. п.

4. На устройстве для просмотра запускается ранее установленное ПО. В специальном поле для поиска набирается ID код. Его можно найти на корпусе камеры или в технической документации. У большинства моделей на корпусе так же размещают QR код, который можно отсканировать смартфоном или планшетом.

5. Для доступа к камере набирается стандартный пароль, который потом нужно обязательно сменить. У каждого производителя или модели он свой, указан на коробке или в паспорте устройства.

Установку системы Р2Р видеонаблюдения можно осуществлять и без использования камер с интегрированной технологией Р2Р. Достаточно в обычной систем видеонаблюдения использовать видеорегистратор с этой функцией. Тогда во время настройки необходимо указывать ID видеорегистратора, и через его интерфейс получить доступ к камерам.

Алгоритм настройки видеорегистратора ничем не отличается от настройки камеры. Примером такого устройства может служить гибридный видеорегистратор SPYMAX RL-2508H Light.

В начало

ОБЛАЧНЫЕ СЕРВИСЫ, ПОДДЕРЖИВАЮЩИЕ Р2Р ТЕХНОЛОГИЮ

Облачный Р2Р сервис является совокупностью серверов, которые дают возможность доступа к устройствам, поддерживающим соответствующую функцию. Таких ресурсов существует много. Они делятся на два типа. Сервисы, разработанные компаниями производителями оборудования.

Как правило, поддерживают только работу Р2Р камер компании разработчика. И универсальные сервисы, разработанные сторонними компаниями, которые совместимы с большинством устройств использующих Р2Р.

К примеру, сервисы Proto-X и RVi воспринимают только камеры и видеорегистраторы соответствующих разработчиков. Предустановки для быстрой настройки записывают еще на заводе в процессе производства.

Универсальный облачный Р2Р сервис – Easy4ip совместим с большинством популярных камер.

Для работы с Р2Р камерами необходимо ПО, устанавливаемое на устройстве просмотра:

- PSS для операционной системы Windows и iOS;

- iDMSS для мобильных устройств Apple;

- gDMSS для устройств под управлением ОС Android.

Использование камер с Р2Р технологией дает возможность быстрой установки и настройки эффективной системы видеонаблюдения без привлечения дорогостоящих специалистов. Различные облачные сервисы предоставляют пользователю широкие функциональные возможности, аналогичные тем которые используются в сложных стационарных системах видеонаблюдения.

В начало

© 2010-2022 г.г.. Все права защищены. Материалы, представленные на сайте, имеют ознакомительно-информационный характер и не могут использоваться в качестве руководящих документов

labofbiznes.ru

BINBANK

Существует ли ежемесячная плата за пользование интернет–банком «Бинбанк online 2.0» или за подключение к Системе?

Подключение интернет–банка «Бинбанк online 2.0» осуществляется бесплатно. Плата за пользование Системой не взимается.

Где я могу ознакомиться с тарифами на проведение операций в интернет-банке «Бинбанк online 2.0»?

Ознакомиться с тарифами Вы можете на сайте Банка.

Как я могу подключить интернет–банк «Бинбанк online 2.0»?

Подключение интернет-банка «Бинбанк online 2.0» осуществляется Вами самостоятельно на странице входа в Систему: i.binbank.ru. Для этого необходимо ввести номер телефона и последние 4 цифры карты/счета, а также задать пароль и логин для использования «Бинбанк online 2.0».

Регистрация возможна, если в Банке зарегистрирован Ваш актуальный номер мобильного телефона, и Вы присоединились к Договору комплексного банковского обслуживания физических лиц.

Могу ли я установить свой собственный логин?

Вы можете самостоятельно установить Логин для входа в интернет-банк. Формирование Логина осуществляется с учетом установленных Банком правил и требований, отображающихся в интерфейсе Системы.

Также в качестве логина Вы можете использовать Ваш номер мобильного телефона.

Я забыл/потерял свой пароль и/или логин

Для восстановления логина/пароля Вам необходимо повторить процедуру регистрации: ввести на i.binbank.ru номер телефона и последние 4 цифры карты/счета, а также задать пароль для использования «Бинбанк online 2.0».

Если есть вероятность кражи Вашего логина и пароля, обратитесь в службу поддержки по телефону 8 800 200 50 75 для блокировки доступа в интернет–банк.

Я неверно ввел пароль 5 раз, не могу войти в интернет–банк «Бинбанк online 2.0»

После пяти последовательных неверных вводов пароль блокируется на 1 сутки. Через сутки доступ будет восстановлен, и попытку входа в Систему можно повторить.

Я неверно ввел SMS-пароль при подтверждении операции 5 раз, не могу войти в интернет–банк «Бинбанк online 2.0»

После пяти последовательных неверных вводов одноразового SMS-пароля доступ в банк «Бинбанк online 2.0» блокируется на 1 час. Через час доступ будет восстановлен, и попытку входа в Систему можно повторить.

Могу ли я пользоваться интернет–банком с чужого компьютера?

Вы можете заходить в интернет–банк «Бинбанк online 2.0» и пользоваться им с любого компьютера, планшета, телефона, подключенного к сети интернет, в том числе, находясь за границей.

Как я могу получить выписку о движении денежных средств по моей карте/моему счету?

Информацию о движении средств по Вашей карте/Вашему счету Вы можете просмотреть в интернет-банке «Бинбанк online 2.0». Для формирования выписки необходимо перейти по интересующей/ему Вас карте/счету, далее в меню необходимо выбрать пункт «Выписка», задать период и параметры.

Также Вы можете сохранить сформированную выписку в форматах pdf и csv и отправить документ себе на электронную почту.

Могу ли я актуализировать свой номер мобильного телефона по доверенности?

Вы можете актуализировать свой номер мобильного телефона по нотариально заверенной доверенности или доверенности, оформленной в банке.

Какие услуги я могу оплачивать в «Бинбанк online 2.0»

В интернет–банке «Бинбанк online 2.0» Вы можете оплатить коммунальные услуги, мобильную связь, интернет, IP-телефонию, охранные системы, штрафы ГИБДД, налоги, а также перевести денежные средства в электронные кошельки. Перечень всех организаций, услуги которых Вы можете оплатить в интернет–банке, Вы можете посмотреть в разделе «Платежи» в главном меню интернет–банка.

Информацию по каким банковским продуктам я могу посмотреть в интернет–банке «Бинбанк online 2.0»?

В «Бинбанк online 2.0» Вы можете посмотреть остатки по своим счетам, картам, кредитам и депозитам. Также вы можете посмотреть выписку по счетам, картам и депозитам.

Могу ли я заказать банковскую карту в интернет-банке «Бинбанк online 2.0» без посещения отделения Банка?

Да, можете, для этого в интернет-банке Вам необходимо перейти в раздел «Открыть новый продукт Банка», далее выбрать пункт «Заказ карты», выбрать заинтересовавшую Вас карту и заполнить заявку на ее выпуск. Карта будет доставлена в указанное Вами отделение Банка. По готовности карты сотрудник Банка свяжется с Вами.

Где я могу посмотреть реквизиты моего счета/моей карты?

Для просмотра реквизитов счета/карты, выберите в меню интернет–банка интересующий/ую Вас счет/карту, далее в меню необходимо выбрать пункт «Реквизиты».

Также Вы можете сохранить реквизиты в форматах pdf и csv и отправить документ себе на электронную почту.

Где я могу посмотреть выписку по своему счету/своей карте?

Для просмотра выписки по счету/карте, выберите в меню интернет–банка интересующий/ую Вас счет/карту, далее в меню необходимо выбрать пункт «Выписка», сформируйте выписку за необходимый вам период, используя специальные фильтры.

Также Вы можете сохранить выписку в форматах pdf и csv и отправить документ себе на электронную почту.

Могу ли я открывать, пополнять, закрывать вклады в интернет-банке «Бинбанк online 2.0»?

В интернет-банке Вы можете открывать и пополнять вклады в рублях, долларах США или евро.

Также возможно закрытие некоторых видов счетов и вкладов. Возможность закрытия счета/вклада отображается в интерфейсе интернет-банка «Бинбанк online 2.0».

Могу ли я самостоятельно установить или изменить PIN-код по карте Бинбанка в интернет–банке «Бинбанк online 2.0»?

Да, Вы можете установить или изменить PIN-код по Вашей карте. Для установки PIN-кода выберите банковскую карту из списка карт на главной странице, в меню выберите соответствующий пункт, придумайте PIN и подтвердите операцию одноразовым SMS-паролем

i.binbank.ru

MDM система. МДМ система. 1C MDM Управление НСИ

MDM-система (Master Data Management) — специализированное программное решение, которое помогает унифицировать нормативно-справочную информацию (НСИ) во всех информационных системах предприятия и организовать эффективное управление НСИ.

Система «1С:Предприятие 8. MDM Управление нормативно-справочной информацией (НСИ)», совместное решение фирмы «1С» и компании GRADUM, предназначена для построения единых систем нормативно-справочной информации корпоративного уровня в компаниях с разветвленной филиальной структурой или неоднородным информационным ландшафтом.

«1С:Предприятие 8. MDM Управление НСИ» предоставляет возможности управления процессом ведения нормативно-справочной информации и обеспечивает функции интеграции нормативно-справочной информации между различными учетными и информационными системами.

Задачи, решаемые с помощью системы «1С:Предприятие 8. MDM Управление НСИ»

- Стандартизация информационного взаимодействия между структурными подразделениями и функциональными службами

- Централизация ответственности за качество нормативно-справочной информации

- Использование качественной нормативно-справочной информации всеми пользователями информационных систем учета и управления

- Обеспечение актуальности нормативно-справочной информации в части базовых справочников за счет внедрения современных методов и технологий хранения, ведения и управления НСИ; уменьшение количества ошибок, операционных издержек, снижение негативного влияния «человеческого фактора»

- Рост эффективности контроля ключевых производственно-экономических показателей на основе стандартизованных данных нормативно-справочной информации

Преимущества системы «1С:Предприятие 8. MDM Управление НСИ»

- Поддерживается возможность использования различных комбинаций общероссийских, отраслевых, международных, внутренних специализированных классификаторов компаний

- Реализована возможность группировки нормативно-справочной информации по различным атрибутам и признакам. Поддерживается возможность одновременного ведения независимых вариантов группировок нормативно-справочной информации, как планарных, так и иерархических.

- Поддерживается полный цикл работ по переносу объектов нормативно-справочной информации из производственных и учетных систем компании в единую систему нормативно-справочной информации.

- Осуществляется настройка механизмов обмена данными с информационными системами, разработанными на различных платформах. Для типовых конфигураций на платформе «1С:Предприятие 8.2» существуют преднастроенные механизмы обмена.

- Для использования конфигурации «MDM Управление нормативно-справочной информацией» в многопользовательском режиме достаточно приобретения клиентских лицензий на платформу «1С:Предприятие 8», приобретения отдельных клиентских лицензий на конфигурацию «MDM Управление нормативно-справочной информацией» не требуется.

- Отсутствие закрытых для изменений участков кода позволяет при необходимости более гибко и детально проводить адаптацию решения к самым сложным бизнес-процессам пользователей.

Функциональные возможности MDM-системы «1С:Предприятие 8. MDM Управление НСИ»

Функциональные возможности «1С:Предприятие 8. MDM Управление НСИ» Цены и лицензионная политика Техническая поддержка и сопровождение

Менеджеры DATAREON будут рады ответить на все вопросы по тел. +7(495)280-08-01. Также вы можете написать нам через форму обратной связи.

www.datareon.ru

МДМ | Блог банкира

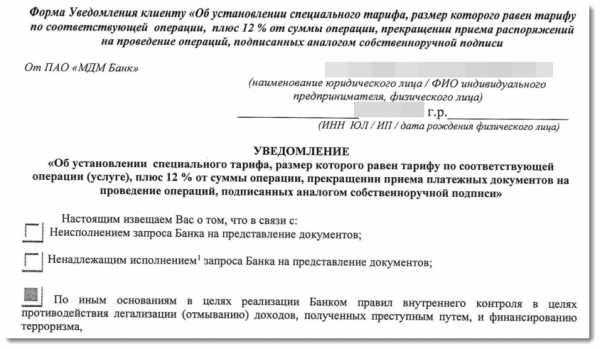

Уведомлением по e-mail МДМ банк попросил меня на выход, получил вот такое письмо:

Т.е. по некоторым основаниям банк посчитал мои операции противоправными: легализующие преступные доходы и/или финансирующие терроризм. А потому все карты и счета были заблокированы, операции через ИБ более невозможны.

Банк не хочет обслуживать мои счета в нормальном режиме, но готов работать по более выгодным тарифам:

“Вас устанавливается специальный тариф, размер которого равен тарифу по соответствующей операции (услуге), плюс 12% от суммы каждой последующей совершаемой операции…”

Иначе говоря, финансировать терроризм и легализовывать преступные деньги за 12% – ради бога, банк это устроит, главное, чтобы все операции делались лично в офисе.

Повздыхал часик после получения письма. Судиться западло: доказывать, что не верблюд. У меня всё же еще два процесса затянулись с банками и непонятно, к чему это приведёт.

В отношении МДМ придется идти закрывать счета и самое стремное то, что придется что-то делать с двумя кредитками с общим лимитом в 207 тыс.руб. Нужно либо гасить задолженность до 20.07 в рамках льготного периода, либо гасить минимальную сумму в 5% каждый месяц до конца месяца, таким образом став типичным должником банка.

Зачем попадать на проценты, а не закрыть всё и уйти?

Мне кажется, что оборотная сумма в ~200 тыс.руб под 16% или 18% годовых это нормальное предложение. Для меня. И не нужно каждый месяц-два думать, как достать махом всю сумму, закинуть на счет и потом суметь слить куда-то КЛ для продления кредитно-грейсового кольца.

Осталось еще напоследок потроллить сотрудников банка, сделав в офисе те самые платежи с 12% комиссией.

Пришел, написал заявление на перевод супруге 10 руб внутри банка, уплатил комиссию, вроде стандартные 0.5%+ нестандартные 12%= получится аж 1.25 руб комиссии.

Эдак и парализовать офис можно, т.к. мало придти и сказать, что хочешь сделать перевод. Маринка еще должна созвониться с нужным спецом по финмониторингу, чтобы временно разблокировать счет для проведения платежа, а потом сформировать заявление, приносящее копеечную прибыль.

А что бы вы сделали напоследок? ;)

blogbankir.ru

MDM помогает управлять информацией

23 января 2022 Jet Info №12, Автор: Владимир Михалев

Все чаще среди ИТ-специалистов и бизнес-пользователей информационных систем звучит аббревиатура MDM (Master Data Management). Как и всякий популярный термин, MDM перегружен – в разных контекстах ему приписывается различный смысл. В этой статье мы планируем снять часть возникающих в этой связи неоднозначностей и дать практическую интерпретацию соответствующих определений и понятий.

История вопроса

В условиях жесткой конкуренции компаниям приходится искать пути сокращения затрат, роста эффективности, повышения качества своих продуктов и услуг. Зачастую решение этих задач связано с применением информационных технологий. В итоге возникает уже знакомая картина – в компании эксплуатируется большое число разнородных программ и информационных систем (ИС). Управлять информацией, расположенной во множестве источников, – дело трудозатратное и дорогое.

Те компании, которые стремились к минимизации расходов и повышению доходов, приняли на вооружение системы электронного обмена данными. Эти решения позволяют экономить деньги за счет перенаправления информационных потоков, раньше требовавших создания огромного числа бумажных документов, факсов, взаимодействия большого числа людей, организации многочисленных встреч. В итоге сегодня формирование системы обмена данными между разными программами является одной из ключевых задач любого бизнеса.

На этом пути дополнительной проблемой становится потребность в управлении базовыми справочными данными, т.е. теми данными, которые существуют в компании во множестве копий, содержащих подчас не совпадающую и противоречивую информацию. При этом они должны быть одинаковыми. В разных учетных системах справочные данные вводятся, классифицируются и кодируются по-разному. Отметим, что наличие несинхронизированных копий одной и той же информации приводит к проблемам производственного и информационного взаимодействия.

Что такое MDM?

Перечисленные выше проблемы вызвали к жизни целый набор технологий, стандартов и продуктов, предназначенных для управления основными, или мастер-данными, и объединенных под общим названием MDM. Часто мастер-данные называют нормативно-справочной информацией (НСИ) или эталонными данными. Типичные их примеры – справочники поставщиков, клиентов, классификаторы материалов, оборудования, общероссийские классификаторы (ОКСМ, ОКВЭД, ОКАТО и т.д.), то есть всё то, что не претерпевает существенных изменений в процессе повседневной деятельности компаний и является информацией нетранзакционного характера. Разные типы мастер-данных принято называть доменами, например, домен «клиенты», домен «продукты» и т.д.

Цели MDM заключаются в обеспечении процессов формирования мастер-данных (сбора данных из внешних источников, повышения их качества за счет очистки и обогащения, поиска и объединения дубликатов и т.д.), а также их дистрибуции для дальнейшего использования в других ИС.

В силу своих особенностей часто выделяют 2 предметные области, автоматизируемые с помощью MDM-систем: данные о продуктах (Product Information Management, PIM) и клиентах (Customer Data Integration, CDI). Однако это вовсе не означает, что MDM-решения не пригодны для других видов данных, т.е. для других доменов. Так, системы CDI могут быть использованы для управления реестрами сотрудников, населения. У компаний-разработчиков MDM-решений, кроме указанных типов, есть системы, ориентированные на финансовый сектор, сектор высшего образования.

Предпосылки и модели использования

Как уже было сказано, одной из предпосылок для внедрения MDM-системы является необходимость в обобщении информации из большого числа источников. Причины этого – географическая распределенность подразделений компании и применение в филиалах разнотипного программного обеспечения. Такая ситуация характерна, например, для банков и страховых компаний. Они отличаются обширной филиальной сетью, множеством территориальных отделений и офисов продаж. Есть множество примеров, когда в разных филиалах одного банка используются автоматизированные банковские системы (АБС) от разных компаний-разработчиков. Кроме того, у обслуживания юридических лиц (корпоративный сектор) и физических лиц есть своя специфика. Поэтому в одном отделении банка могут быть установлены два типа АБС для обслуживания разных категорий клиентов. Похожая ситуация и со страховыми компаниями. Здесь разнообразие программ может быть обусловлено не только категорией клиентов, но и типом страхования (жизни, транспортных средств и т.д.).

Одна из часто возникающих задач, характерных для подобных компаний, – это формирование единого клиентского справочника (CDI). С помощью MDM можно создать хранилище, которое будет содержать полные, достоверные и непротиворечивые клиентские данные. Информация, поступающая из внешних учетных систем, в MDM-системе пройдет проверку, очистку, обогащение, будет приведена к единой форме, а также избавится от дубликатов. Таким образом, создается «золотая» запись, которая позволяет сформировать единый взгляд на клиента и является предпосылкой для перехода к клиентоориентированной модели бизнеса. Эти эталонные данные используются в системах анализа и принятия решений. Они востребованы маркетингом, продающими подразделениями и отделами, осуществляющими финансовый мониторинг. Подобный способ использования MDM – это консолидация (Consolidation) (см. рис. 1). Он ориентирован на создание центральной системы мастер-данных, консолидирующей данные источников для поддержки аналитических и отчетных приложений.

Рис. 1. Организация консолидированных данных

Второй тип задач, которые могут быть решены с помощью MDM, – это создание единой платформы для централизованного ведения нормативно-справочной информации. Соответствующая система управления НСИ призвана обслуживать всех участников внутренних бизнес-процессов компании, а иногда и целых отраслей, нуждающихся в выверенной и актуальной справочной информации. Одним из типичных примеров здесь является справочник материально-технических ресурсов (PMI). Такие MDM-системы востребованы компаниями розничной торговли и дистрибуции, поставщиками потребительских товаров и бытовой электроники. Качественная информация о продукции помогает стимулировать продажи, повышать эффективность маркетинговых кампаний, а также оптимизировать цепочки поставок и каналы сбыта. Такую схему MDM принято называть транзакционной (Transaction). Иногда применяют термин «репозитарий» – (Repository) (см. рис. 2).

Рис. 2. Организация централизованной схемы ведения справочной информации

Следующий вариант применения MDM частично схож с организацией консолидированных данных. Здесь также происходит создание данных во внешних учетных ИС, они также передаются в MDM-систему, где формируется «золотая» запись. Отличия заключаются в том, что присутствует обратная связь с учетными системами и происходит синхронизация мастер-данных со справочными данными этих ИС, что, в свою очередь, напоминает транзакционную схему реализации MDM. Внешние учетные системы в этом случае являются как источниками, так и потребителями данных.

Например, в организации есть несколько разнотипных ИС, предназначенных для учета движения товарно-материльных ценностей. В одной из таких систем в рабочий справочник вводится новая товарная номенклатура. На следующем шаге она передается в эталонный справочник товарных номенклатур, реализованный с помощью MDM-системы. В автоматическом режиме по заранее настроенным правилам для нее осуществляется поиск соответствующей эталонной номенклатуры. Если найти таковую не удалось, специалист по НСИ с помощью пользовательского интерфейса MDM-системы делает это вручную или, если номенклатура является новой, подтверждает новую запись в эталонном справочнике. Благодаря обратной связи в рабочий справочник внешней системы из MDM возвращается информация о номенклатуре с дополнительными атрибутами из эталонного справочника и ссылкой на эталонную номенклатуру. Это позволяет использовать рабочий справочник в оперативной работе во внешней системе и при необходимости, например, формировать отчеты в разрезе кодов эталонного номенклатурного справочника. Такую схему MDM принято называть комбинированной (Co-existence, или Hybrid) (см. рис. 3).

Рис. 3. Организация схемы синхронизации справочной информации

Выделяют еще один вид MDM – это реестр (Registry). При данном подходе в хранилище мастер-данных реальные данные не хранятся. Задачи MDM в таком случае – быстрое выявление схожих записей во многих системах и источниках и их связывание. Это дает возможность в реальном времени и в центральной точке получать данные из источников по перекрестным ссылкам.

Следует отметить, что внедрение MDM-решений в компаниях приводит к некоторому отделению справочных данных от прикладных приложений. Это, в свою очередь, побуждает создавать специальные подразделения по НСИ, основными функциями которых являются контроль и управление качеством основных данных. В ряде случаев проекты внедрения MDM-систем выгодно отличаются по показателям стоимости, эффективности и продолжительности от проектов реорганизации основных учетных ИС компании, таких как ERP, АБС и т.д. Иногда внедрение MDM-решения планируется как логичное развитие этих учетных систем.

Кто они – производители MDM-решений?

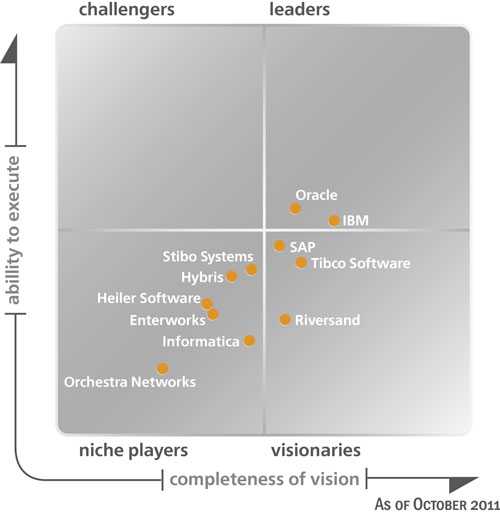

На рынке MDM-решений есть много игроков. Предлагаемые ими системы могут решать все описанные выше задачи. На рис. 4 и 5 знаменитые квадраты Gartner фиксируют позиции производителей PIM- и CDI-решений.

Компания IBM является одним из лидеров рынка MDM-решений. InfoSphere Master Data Management Server (MDM Server) – это решение вендора для управления информацией о клиентах, ориентированное на оперативное применение и бизнес-аналитику. В свою очередь, MDM Server for PIM предназначено для управления сложными и множественными иерархическими представлениями информации о продукции. Современное название этого решения – InfoSphere MDM Collaboration Server. Программные продукты для управления НСИ являются частью полномасштабной платформы по управлению корпоративной информацией IBM InfoSphere.

Компания Oracle является крупным игроком в области MDM, у вендора существует множество специализированных решений. Oracle Customer Data Hub (CDH) является первым приложением в семействе специализированных хранилищ основных данных, разрабатываемых компанией Oracle. Продукт подходит для управления реестрами клиентов, сотрудников, населения и пр. Отметим, что Oracle CDH постепенно замещается другим MDM-продуктом Oracle – Siebel UCM. В 2007 году компания Oracle приобрела Hyperion – известного производителя BI-решений. В числе продуктов Hyperion, продолживших свое развитие под флагом Oracle, – Hyperion Data Relationship Management (DRM). Он предназначен для управления НСИ с ориентацией на финансовые данные. Назначение решения Oracle Product Information Management Data Hub (PIM Data Hub) – централизация данных о продукции.

Компания Informatica широко известна в области хранилищ и интеграции данных. В то время как многие поставщики предлагают разные решения для различных доменов, которые зачастую навязывают фиксированные модели данных, Informatica избрала мультидоменный подход. Все необходимые домены мастер-данных можно вести на одной платформе и в рамках одного решения вендора. При этом между различными доменами могут быть построены связи любой сложности. Настраиваемые в Informatica MDM домены свободны от фиксированных моделей данных. Формирование «золотой» записи основывается на уровне доверия к конкретным атрибутам записей из систем-источников. При этом также можно учитывать дату/время изменения записи и использовать любые дополнительные бизнес-правила для изменения уровня доверия к атрибутам. Решение MDM от Informatica использует ведущую технологию поиска и выявления потенциальных дублей – Informatica Identity Resolution (IIR). Технология позволяет осуществлять высокоскоростной и высокоточный поиск и выявление потенциальных дублей с использованием механизмов нечеткой логики даже при низком качестве данных.

Рис. 4. Позиции производителей PIM-решений

Немецкая компания SAP – крупнейший производитель корпоративного ПО. В числе прочих продуктов и услуг она предлагает решение по управлению основными данными – SAP Netweaver MDM. Продукт нацелен на средние и крупные предприятия. Решение является одним из ключевых компонентов платформы SAP Netweaver, предназначенной для построения и интеграции корпоративных решений. Данная система реализует централизованную архитектуру хранения справочных данных о продукции, клиентах и пр. Отличительной особенностью SAP MDM является мультиязычность программного интерфейса и самих данных: существует возможность заводить данные для одной сущности на разных языках.

Рис. 5. Позиции производителей CDI-решений

Отдельно стоит отметить, что до недавнего времени цена и трудоемкость внедрения систем управления базовыми данными были неоправданно высокими для малого и среднего бизнеса. Стоимость легко могла достигать 1 млн долларов – недосягаемая цифра для таких компаний. И вот появились хорошие новости. Последняя версия Microsoft SQL Server включает в качестве бесплатного приложения MDM-систему под названием Master Data Services (MDS). Выход Microsoft на рынок MDM-систем – знаковое событие, если учитывать, что большинство малых и средних компаний используют решения этого вендора для управления своими данными и осуществления ежедневных операций. Небольшие фирмы, которые раньше не могли позволить себе внедрение дорогих MDM-систем, смогут получить «коробочное» решение, просто установив MS SQL Server 2008 R2.

В последнее время на рынок вышло множество новых разработчиков MDM, включая Teradata, Kalido, ObjectRiver Inc., Talend и др. Так, компания Talend предлагает решение Talend MDM Community Edition, которое призвано составить недорогую альтернативу другим MDM-системам и имеет открытый код.

Перспективы

По мнению специалистов, мировой рынок программного обеспечения класса MDM рассматривается как один из наиболее растущих в ИТ-отрасли. Так, по прогнозам Forrester Research, рынок MDM в этом году составит 6,7 млрд долл. Gartner полагает, что мировой доход от продаж ПО класса MDM в 2022 году достигнет 1,9 млрд долл., что на 21% больше, чем в прошлом. При этом, полагают аналитики, решения MDM появятся в центре ИТ-архитектуры многих организаций. Конкретных цифр по российскому рынку нет, но о его внушительных объемах и росте свидетельствуют примеры успешных внедрений MDM-решений в крупных российских банках, добывающих компаниях, госкорпорациях.

Вернуться к списку статейwww.jetinfo.ru