Какие банки идут на рефинансирование кредитов с просрочкой? Рефинансирование кредита просроченного

Рефинансирование просроченных кредитов: какие банки занимаются

Среди граждан РФ кредитные продукты пользуются особенно высоким спросом, что привело к серьезному увеличению финансовой нагрузки на население. В подобных условиях рефинансирование просроченных кредитов становится наиболее востребованной услугой, так как она позволяет упростить процесс выплат, избежав различных штрафов и пени.

Условия предоставления услуги

Прежде чем выяснить, какие банки занимаются рефинансированием кредитов с просрочкой, важно разобрать условия, на которых подобная услуга предоставляется клиентам. Основной целью рефинансирования, можно считать уменьшение процентной ставки, однако, для потребителя не менее важным фактором представляется удобный график платежей.

Условия, на которых заемщик вправе претендовать на рефинансирование, сильно варьируются, в зависимости от конкретной банковской организации. При этом большинство из них, придерживаются следующих критериев при отборе потенциальных клиентов:

- Отсутствие или небольшие нарушения, касающиеся исполнения заемщиком обязательств по кредитному договору.

- Наличие имущества, которое при необходимости можно использовать в качестве залога.

- Наличие лиц, которые могут стать поручителем или созаемщиком при оформлении услуги.

При наличии серьезных нарушений, длительных просрочек или отсутствии какого-либо залогового имущества вероятность одобрения заявки на рефинансирования существенно снижается. Некоторые финансовые организации идут на встречу подобным клиентам, однако, компенсируют риски более жесткими условиями выплат и увеличением ставки по новому кредиту. Несмотря на это, рефинансирование всё равно может стать отличным решением в сложившейся ситуации, так как позволит уменьшить нагрузку на бюджет и снизить ущерб для кредитной истории заемщика.

Вероятность одобрения заявки на рефинансирование значительно выше при наличии в собственности имущества

Вероятность одобрения заявки на рефинансирование значительно выше при наличии в собственности имуществаВыбор подходящего варианта

Как было сказано ранее, программы рефинансирования сильно различаются между собой целым рядом параметров. Поскольку шансы получить услугу в сторонних банковских организациях сравнительно малы, потребителю целесообразно в первую очередь, рассматривать возможность рефинансирования в своем банке, где у него уже оформлен займ.

Если же планируется воспользоваться другой программой с целью уменьшения нагрузки на заемщика, следует сравнивать программы по двум основным параметрам — переплате по новому кредиту и размеру ежемесячной оплаты.

Выясняя, какие банки делают рефинансирование по просроченному кредиту, необходимо упомянуть следующие финансовые организации:

- Сбербанк России. У потребителя имеется возможность воспользоваться программой «На рефинансирование внешних займов», которая предполагает выдачу от 15000 рублей до 1млн под 17-20% годовых;

- ВТБ. У этого банка условия значительно выгоднее — 15-17%, однако, на практике рефинансирование чаще всего предоставляется действующим клиентам организации, бравшим в ней кредит;

- Россельхозбанк. Предложение данной организации отличается единой процентной ставкой для всех категорий заемщиков — 17%, что можно считать неплохим вариантом.

Помимо этого, существует и множество других учреждений, которые рефинансируют кредит. Однако во всех случаях, вероятность одобрения падает пропорционально количеству просрочек у основного займа. Некоторые граждане обращаются в МФО, что позволяет им с высокой вероятностью получить нужную сумму.

У подобного решения имеются как преимущества, так и недостатки. К числу первых относится высокий процент одобрения, скорость принятия решения, а также большое количество подобных компаний, позволяющее выбрать оптимальные условия. К недостаткам целесообразно отнести высокие процентные ставки, которые на порядок превышают банковские, а также малые сроки кредитования.

Суть рефинансирования

Изначально, услуги рефинансирования направлены на привлечение клиентов других банков в условиях сильной конкуренции. Однако, потребители чаще всего используют её при наличии проблем со взятыми ранее обязательствами. Оказание подобных услуг клиентам, имеющим кредиты с просроченной задолженностью, относится к категории высокорисковых операций.

При этом из-за высокой закредитованности населения, у финансовых организаций не остается выбора, как продолжать работать в подобных экономических условиях, адаптируясь к переменам. Поэтому даже у неплательщиков есть шансы на получение нового кредита, который будет выдан на более выгодных условиях.

При рассмотрении заявок на получение рефинансирования, банк устремляет внимание на причины, по которым потенциальный заемщик не выполнил обязательства по его текущему кредиту.

Если он посчитает их уважительными, вероятность одобрения существенно возрастает.

Кредит с просрочками сложнее рефинансировать, чем займ со своевременным внесением платежей

Кредит с просрочками сложнее рефинансировать, чем займ со своевременным внесением платежейК исключениям следует причислить кредиты Сбербанка, при наличии просрочек, по которым, вероятность одобрения у других банков будет стремиться к нулю. Связано это с лидирующими позициями организации, которая на данный момент, считается самым крупный финансовым учреждением подобного рода.

В связи с возможными проблемами, необходимо обращаться за финансированием до того, как возникли проблемы, не позволяющие потребителю выполнять свои обязательства по кредиту. Если же просрочка всё же образовалась, её можно погасить займом из МФО, после чего покрыть его с помощью более выгодного кредита по программе рефинансирования.

Необходимые документы

Рефинансирование относится к числу стандартных банковских услуг, ввиду чего, пакет необходимых документов не отличается от привычного. Прежде всего, клиенту необходимо предоставить организации паспорт РФ, а также ряд других документов:

- Прописка в регионе обслуживания банка.

- Справка 2-НДФЛ, подтверждающая доходы гражданина.

- Копия контракта/договора с работодателем или трудовой книжки, заверенной и.

Пакет документации, необходимой для оформления услуги, может отличаться у различных финансовых организаций. Так, если программа рефинансирование предусматривает наличие залога, потребителю потребуется предоставить документы на подобное имущество. Также необходимо будет предоставить реквизиты для погашения обязательств клиента в другом банке и рассчитать долги на текущий момент.

Особенности рефинансирования

Подобная услуга предусматривает целый ряд особенностей, с которыми целесообразно ознакомиться прежде, чем оформлять новый кредит. Для начала следует отметить, что многие финансовые организации предоставляют рефинансирование таким образом, чтобы все выданные средства шли на погашение задолженности.

При этом клиент, как правило, не получает средств на руки. Однако, некоторые программы предусматривают подобную возможность, что делает услугу более выгодной и удобной. Обслуживание новых обязательств происходит по стандартной схеме — заемщик ежемесячно вносит установленный размер платежа на кредитный счет любым удобным способом.

Для данного вида кредитования характерным представляется отсутствие штрафов и прочих санкций за досрочное погашение обязательств, что связано с высокими рисками выдачи подобных кредитов. Для большинства программ рефинансирования, характерны следующие параметры:

- процентная ставка, как правило, составляет 15-20%, однако этот показатель может быть больше/меньше, в зависимости от конкретного банка;

- сумма, которая выдается для погашения прочих займов, варьируется от 10 тысяч до 2,5млн рублей, что позволяет оплатить даже крупные кредиты;

- сроки по новому договору могут быть крайне продолжительными, так как основной целью получения услуги, представляется снижение процентной ставки и ежемесячного платежа, за счет увеличения продолжительности погашения.

В связи с этим подобная услуга часто используется потребителями как форма получения нового кредита с одновременным погашением старых обязательств небольшого размера. Подобная практика позволяет получить порой гораздо более выгодные условия, чем классическое потребительское кредитование.

Рефинансирование, обычно, сопровождается снижением процентной ставки и ежемесячных платежей за счет увеличения периода погашения

Рефинансирование, обычно, сопровождается снижением процентной ставки и ежемесячных платежей за счет увеличения периода погашенияСроки рассмотрения и предоставления

Поскольку рефинансирование, по сути, считается новым кредитом внушительного размера, то на его рассмотрение уходит не более 1-2 дней. При этом существует целый ряд факторов, которые могут увеличить подобный срок. При наличии в выбранной кредитной программе созаемщиков, поручителей или залога, финансовая организация будет вынуждена потратить дополнительное время на проверку достоверности документов и надежности поручителей.

Кроме того, если программа предполагает безналичный способ зачисления средств по старому кредитному договору, сроки их поступления могут составить 1-2 дня. Это крайне важный параметр, так как во время зачисления, может образоваться новая задолженность, которую придется гасить потребителю самостоятельно.

Как подать заявку

Чтобы воспользоваться услугами финансовой организации по рефинансированию просроченного кредита, целесообразно придерживаться следующего алгоритма действий:

- посетить филиал банка или перейти на его официальный сайт;

- заполнить анкету и предоставить все необходимые документы;

- дождаться принятия решения и получить услугу.

Рефинансирование позволяет заемщику значительно улучшить свое положение и получить возможность исправить кредитную историю, при наличии в ней просроченных обязательств. Условия выдачи, как правило, значительно выгоднее стандартных потребительских займов, что делает услугу оптимальным решением.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

Как сделать рефинансирование кредита если есть просрочки

Какие банки рефинансируют кредиты других банков

Некоторые компании категорически отказываются это выполнять, не имея подобного рода услуги. Разбирая, какие банки рефинансируют кредиты на авто, стоит знать, что таковых практически нет. В данной ситуации рекомендуют обратиться к программе, но с условием выдачи наличных, которыми будет погашен прежний долг. В итоге с авто снимается обременение.

Сегодня практически все крупные банки, рефинансирующие потребительские кредиты, имеют ограничения относительно суммы долга.

Кредит с просрочкой: какой банк рефинансирует?

Лучше, если у вас будет и тот и другой вариант. Понадобится и расширенный пакет документов.

В этом случае кредитор стремиться узнать о вас максимальную информацию для принятия верного решения. Чтобы не затягивать сроки решения проблемы, обратитесь сразу в несколько банков.

Какую программу выбрать с просроченной задолженностью? Снизить сумму ежемесячного платежа. Заменить несколько кредитов одним.

Какие банки занимаются рефинансированием кредитов с просрочкой?

Татьяна, на тот случай, если просроченная задолженность по Вашим кредитам уже погашена, то рекомендуем Вам пробовать подавать свою заявку на кредитование в разные банки, желательно, чтобы Вы могли компенсировать свою плохую кредитную историю надежным залогом и (или) поручительством физического или юридического лица. Например, здесь Вы можете претендовать на потребительский кредит под обеспечение.

Рефинансирование кредитов с открытыми просрочками

Исходя из того, может ли заемщик пройти перекредитование в настоящий момент, банк рассматривает и подбирает возможные способы решения сложившейся проблемы.

Причины невнесения очередного платежа могут быть самыми разными. Если человек просто «забыл» вовремя произвести оплату, на лояльность со стороны банка можно не рассчитывать.

Более того, на следующий же день открывается счет просрочки, что негативно скажется на текущей кредитной истории.

Рефинансирование кредитов с просрочками – решение многих проблем

Наиболее разумно в такой ситуации обратиться к частным кредиторам по поводу займа под залог недвижимости. Наша компания работает на рынке недвижимости по данному направлению успешно уже много лет.

Клиенты нередко обращаются к нам за помощью не один раз, потому что мы гарантируем безопасность данного вида кредитования для заемщиков и юридическую чистоту сделок. В нашей компании вы сможете решить проблему получения кредита, даже имея плохую кредитную историю.

Как сделать рефинансирование кредита, если есть просрочки

Выбор банка зависит от вида кредитования.

Проще всего добиться рефинансирования ипотеки, ведь такой заем априори обеспечен (купленной недвижимостью). Перекредитованием такого рода занимается «Сбербанк» (рефинансирование кредита в Сбербанке для физических лиц ): минимальная сумма, которая выдается заемщику – 300 тыс.

рублей. Сумма займа не должна превышать остаток по первоначальному кредиту. Нужно отметить, что ставка при рефинансировании ипотеки пусть и ненамного, но выше средней – 13.

Рефинсирование кредита при просрочках

Кредиторы стараются привлечь клиентов, предлагая выгодные программы рефинансирования.

С просроченными задолженностями получить средства сложнее, поскольку банки не хотят связываться с неплатежеспособными гражданами. В таком случае рефинансирование кредита возможно под высокие проценты или с привлечением залога.

Условия зависят от количества и суммы просроченных платежей. В 2022 году многие банки приостановили программы рефинансирования.

В такой ситуации, самой лучшей политикой будет честность.

Кроме того, хорошо, если вы сможете показать банку, что исправляете ситуацию, готовы предоставить все необходимые документы, внести или оформить залог, пригласить надежных поручителей. Следует понимать, что самые выгодные условия банки вряд ли предложат клиентам с неидеальной кредитной историей.

И в случае, если рефинансирование кредитных карт других банков с просрочками оформить не получилось, рекомендуется попробовать следующие варианты: Получить микрозайм или экспресс-кредит.

Как рефинансировать просроченный кредит?

рубл., «Домашние Деньги» — до 50 тыс.

рубл., «Нано-Финанс» — до 50 тыс. рубл. Процентная ставка будет зависеть от срока и суммы займа, минимальная – 0,4% в день.

Лучше всего будет заранее обратиться за помощью к кредитному брокеру, который выступает профессиональным посредником между заемщиками и финансовыми организациями, а также частными лицами, предоставляющих займы.

vash-yurist102.ru

Рефинансирование просроченных кредитов

Программы рефинансирования кредитов появились на рынке банковских услуг не так давно, но, несмотря на это, они с каждым днем приобретают все большую популярность среди потребителей представленного рынка кредитных продуктов. И это вполне оправдано, ведь перекредитование существующих займов позволяет значительно снизить ежемесячные выплаты, а также уменьшить общие расходы на обслуживание кредитов.

Одним из главных условий в оформлении данного банковского продукта является отсутствие каких-либо нарушений договорных условий по текущим ссудам. Однако, выполнить рефинансирование просроченного кредита могут и те клиенты, которые уже однажды нарушили условия кредитного договора, т.е. допустили небольшую просрочку платежа по уважительной причине. Давайте более детально рассмотрим все возможные варианты перекредитования просроченного кредита, которыми может воспользоваться проштрафившийся заемщик.

Для всех задержек при погашении займов в кредитно-финансовых организациях существует своя классификация. Это случайные просрочки и злостные. Если сроки просроченных платежей составляют от одного до двух дней, при этом они не имеют постоянного характера, то эти случаи скорее отнесут к случайным просрочкам и, как правило, представители банковских организаций не станут учитывать их при рассмотрении состоятельности кандидатуры соискателя. К тому же чаще всего, основное внимание сотрудники банков уделяют только выполнению графиков выплат по текущему кредиту, представленному к рефинансированию. Но случается и так, что платежи просрочены клиентом на неделю или даже на десять дней. Что можно предпринять? Остается ли надежда выполнить перекредитование? Случай, конечно, не самый простой, но вероятность положительного решения по данному делу все же существует. Сгладить злостные нарушения по выплатам поможет идеальная кредитная история, сформированная до оформления текущего займа.

Также интерес к своей персоне со стороны банковской организации можно подогреть внесением дополнительного обеспечения. Тот залог, который был представлен при получении основного кредита, нужно будет переоформить при заключении договора на перекредитование. Привлечение созаемщиков или поручителей может сыграть только на руку клиенту, т.к. тогда надежность заемщика перед банком значительно увеличится, а риски кредитора соответственно снизятся.

Также важную роль сыграет вид кредитования. Ведь чем крупнее сумма по займу, тем более тщательно финансовые организации проводят отбор претендентов среди своих потенциальных клиентов. Если речь идет об ипотечном кредитовании или автокредитовании, то с данными программами лучше не нарушать запланированные сроки проведения выплат. Если все же такое происходит, то погашать задолженности необходимо в кратчайшие сроки. Более лояльно кредиторы относятся к соблюдению графиков внесения выплат по нецелевым займам.

Как же быть клиентам, которые по каким-либо причинам не смогли вовремя внести свои выплаты в прошлом или до сих пор имеют непогашенные просрочки? Рефинансирование просроченных кредитов в подобных случаях является вполне осуществимой задачей. Давайте более детально рассмотрим существующие варианты выхода из сложившейся ситуации.

- Первым и самым логичным действием можно считать выполнение расчетов по просроченным задолженностям. Их следует произвести до подачи заявки на перекредитование. Что имеется в виду? Необходимо оплатить не только сумму по задолженности, но и все наложенные штрафы, предусмотренные конкретным кредитором. Данные действия позволят заемщику отвоевать себе статус законопослушного клиента и тем самым получить благосклонность нового кредитора к своей персоне. Факт неуплаты в данных условиях будет считаться скорее исключением из правила, чем постоянным и злостным нарушением договорных обязательств.

- Заемщик может также использовать возможность получить нецелевой кредит. В этом случае самым оптимальным решением могут стать экспресс-займы. При оформлении данных банковских продуктов, как правило, финансовые учреждения могут проявлять некоторую лояльность к подобным нарушениям.

- Еще один вариант – обращение за займом в микрофинансовую организацию. Данные структуры предлагают своим заемщикам оформление кредитов в кратчайшие сроки. Отсутствие проверки кредитной истории здесь будет компенсироваться высокими процентными ставками, которыми МФО изначально минимизируют и страхуют свои риски.

- Если просрочки имели место по уважительным причинам, то этим также стоит воспользоваться. Речь идет о больничных листах, справках или каких-либо других документах, имеющих законную силу. Кредитные организации чаще всего фиксируют подобные документы, представленные клиентом, как доказательство временного характера нарушений. А вот погашение подобных задолженностей никто не отменял, и сделать это лучше перед обращением в банковскую организацию с заявлением на перекредитование текущего займа.

- Существует и еще один вариант для клиентов, которые столкнулись с определенными финансовыми затруднениями. Можно обратиться в свой банк с просьбой о реструктуризации долга. К подобным действиям прибегают в случаях увольнений, непредвиденных проблем со здоровьем и т.д. При действительно обоснованных клиентами финансовых проблемах, банки, как правило, заинтересованы идти им на встречу. Заемщики могут получить отсрочки по платежам, выполнить реструктуризацию долга, при которой возможно продление срока по займу, изменение типа валюты и т.д.

В подобных жизненных ситуациях определенная часть заемщиков вместо того, чтобы решать возникшие проблемы с просроченными платежами, предпочитает действовать иначе. Люди для погашения ссуды без предупреждения о своих финансовых затруднениях, пытаются оформить новые кредиты в других банках. Вот только подобные действия заемщика быстро становятся известны всем сторонам. Ведь банки не только ведут учет в общей базе кредитных историй, но и обмениваются между собой информацией о своих клиентах и их кредитах. Что ждет человека после обнаружения его хитростей? Скорее всего, он сразу же будет занесен в черные списки многих банковских организаций.

Рефинансирование просроченных кредитов является достаточно непростой задачей. Ситуация усугубляется, если текущий займ является целевым и открыт на крупную сумму денег (например, автокредитование или ипотека). Поэтому первым и главным шагом в решении данного вопроса, будет погашение просроченной задолженности вместе с наложенными на нее штрафными начислениями. При определенном стечении обстоятельств, когда по каким-либо причинам возникает затруднительные финансовые ситуации, лучше сразу обращаться к кредитору за помощью в решении данного вопроса и планировании стратегии выхода из него.

Опубликовано 19.11.2022 в 19:51

Понравилась статья? Поделись с друзьями в соц. сетях =)

f1nansist.ru

Рефинансирование кредитов с просрочкой — в каких банках?

В современном обществе укоренился стереотип, что рефинансирование кредитов с просрочкой — почти нереальная задача. Мол, банки внимательно проверяют клиентов и отказывают в случае выявления подобных нарушений в прошлом. Но ситуации бывают разные. Просрочка часто возникает на фоне форс-мажорных обстоятельств — потери работы, болезни и прочих проблем. Результатом становится начисление штрафов и пени, а также необходимость продажи залогового имущества (если оно имело место). Ниже рассмотрим, где можно оформить рефинансирование кредитов с просрочкой. Также выделим, какие банки предоставляют такую услугу, и на каких условиях это происходит.

Читайте также — Можно ли сделать рефинансирование кредита в Совкомбанке?

Какие имеются альтернативы?

Наличие плохой кредитной истории снижает шансы на оформление выгодного займа. Но это не означает, что банки один за другим будут отказываться от предоставления своих услуг нарушителю. Многое зависит от ситуации и причины, которая привела к появлению задолженности. Рефинансирование кредита с открытыми просрочками возможно при определенных обстоятельствах, но на менее лояльных условиях для клиента.

Кроме того, многие банки устанавливают ограничение на допустимый размер задолженности. Чаще всего рефинансирование кредитов с просрочками в других банках доступно при наличии долга до 1000 тысяч рублей, а по времени этот процесс растянут не более чем на один месяц.

Что делать, если заемщик не подходит под требование банка? В таких случаях приходится искать другие варианты.

- Покупка бытовой техники на минимальный период и своевременное внесение платежей. Целью является улучшение кредитной истории и «очистка» репутации перед банком.

- Получение автокредита на заводе-производителе. При оформлении такого займа прошлые просрочки не имеют значения. Если своевременно выполнять обязательства и погасить кредит в срок, кредитная история будет улучшена. При этом проще подобрать банки для рефинансирования кредитов.

- Взять кредит у частников. При таком подходе можно обойтись без сбора большого пакета бумаг, но процент по кредиту будет выше.

- Помощь кредитных брокеров. Сегодня работает множество компаний, которые помогают в исправлении кредитной истории. Также они узнают, какие банки занимаются рефинансированием кредитов с просрочкой и оказывают помощь в оформлении услуги.

- Реструктуризация. Этот вариант возможен при согласии со стороны финансового учреждения. В результате удается снизить размер платежей, увеличить период оформления кредита или быстрее покрыть задолженность. Услуги реструктуризации предлагают такие организации, как Татфондбанк, Ситибанк и Бинбанк.

- Услуги МФО. Если нет возможности подтвердить источник заработка, но срочно необходимы деньги, стоит воспользоваться услугами надежных микрофинансовых организаций. Лучшие варианты кредитования предложены ЗДЕСЬ.

Какие банки занимаются рефинансированием кредитов с просрочкой?

Как отмечалось ранее, финансовые учреждения неохотно идут на сотрудничество с клиентами, имеющими задолженность по прошлому займу и испорченную кредитную историю. С другой стороны, банки не упускают шанса заработать большую сумму за счет увеличения процента предоставляемой услуги. Если внимательно проверить заемщика, кредитор практически исключает риски и неплохо зарабатывает.

Перед тем как сделать рефинансирование, если есть просрочки, стоит изучить предложения банковских учреждений и выбрать лучший вариант:

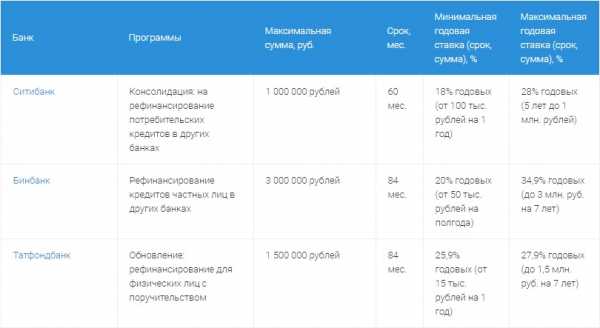

- Ситибанк позволяет объединить несколько займов и получить сумму в размере до миллиона рублей на период до 5-ти лет. Минимальная ставка равна 18%, а максимальная — 28%.

- Бинбанк рефинансирует кредиты с просрочкой на сумму до 3-х миллионов рублей. К плюсам услуги стоит отнести больший срок оформления договора — до 84 месяцев. Процентная ставка в этом случае составит от 20 до 34,9% годовых.

- Татфондбанк. Для получения услуги в этом финансовом учреждении желательно наличие поручителя. Сумма, которая выдается клиенту, не превышает 1,5 миллиона рублей, а срок оформления — до 7 лет. Ставка может меняться в зависимости от срока и продолжительности услуги в диапазоне от 25,9 до 27,9 процентов.

- Почта банк. Хороший вариант для заемщиков с просрочкой — рефинансирование кредитов в Почта банке происходит с процентной ставкой от 14,9% в год. На официальном сайте приведен калькулятор, позволяющий произвести расчет подходящего процента по кредиту.

Итоги

Выше мы рассмотрели, можно ли сделать рефинансирование кредита с просрочками, как реально поднять шансы на получение услуги, и какие банки идут навстречу клиентам с подобными проблемами. Наличие такой информации помогает быстро справиться со сложностями и уйти от задолженности.

malodeneg.com

Можно ли оформить рефинансирование просроченных кредитов?

Рефинансирование просроченных кредитов — услуга, вероятность получения которой в текущих реалиях минимальна. Если банк идет на перекредитование, процентная ставка повышается, что приводит к переплате. Какие варианты доступны заемщику при наличии просрочки? Стоит ли оформлять перекредитование? Эти и другие вопросы рассмотрим ниже.

Читайте также — Где оформить рефинансирование автокредита — лучшие банки

Как оформить рефинансирование просроченных кредитов?

Практика показывает, что 40% заемщиков сталкиваются с проблемами погашения задолженности из-за заболевания или потери работы. В такой ситуации многие паникуют и игнорируют график выплат. Как поступить правильно? На практике получить рефинансирование просроченных кредитов других банков почти невозможно. Финансовые учреждения отказываются выдавать займы клиентам из-за рисков невыплаты долга.

Единственная надежда на организацию, где получен действующий займ. Клиенту требуется прийти к кредитору, рассказать о сложившееся ситуации и подать заявление с просьбой о рефинансировании. Во многих случаях банк идет навстречу, но заставляет клиента предъявить залог или привести поручителя.

Реструктуризация, как способ выхода из трудной ситуации

Если «свой» банк отказал в рефинансировании кредита с просроченными платежами, не стоит отчаиваться. Существуют альтернативные варианты — подать заявку на реструктуризацию задолженности или признать банкротство.

Первое решение безболезненное и подразумевает обращение к банку с просьбой пересмотреть график платежей или продлить срок действия договора. Финансовое учреждение увеличивает срок погашения займа, что снижает нагрузку с клиента. При правильном подходе удается уменьшить размер выплаты в два-три раза. Главный минус в том, что величина переплаты из-за продления договора возрастает.

Для оформления услуги требуется передать в банк заявление и передать бумаги, подтверждающие наличие финансовых проблем.

Банкротство

Если банк не идет на рефинансирование просроченных кредитов с плохой кредитной историей и отказывает в реструктуризации, существует путь с банкротством. Прибегать к такой мере рекомендуется в крайнем случае, когда другие варианты не подходят. Для запуска процесса подается заявление в судебный орган. Условие — наличие долга от 500 тысяч рублей и просрочки от 3-х месяцев. Процесс признания физлица банкротом — весьма трудоемкий и может длиться до 3-5 месяцев. За этот период задолженность увеличивается еще больше.

Рефинансирование кредита в МФО с просрочками

Как отмечалось, банкротство — крайняя мера. Чтобы избежать ее, сделайте рефинансирование кредита в МФО, где выдают деньги даже с просроченным займом. Плюс услуги заключается в быстром рассмотрении документов и выдачей решения в течение 15-20 минут с момента подачи заявки. Крупные суммы для рефинансирования (от 50 тысяч рублей) удается получить в МФО «Домашние Деньги», «Народная Казна», «Нано-Финанс» и других. Некоторые из организаций предоставляют займы для ИП и компаний, что становится единственным решением при появлении проблем с бизнесом.

Итоги

Сложности с погашением займа — та ситуация, с которой нельзя затягивать, ведь это чревато ростом задолженности, начислением пени и штрафов. Если самому решить проблему не удается, стоит обратиться к кредитному брокеру. Он поможет в устранении долга и подскажет, возможно ли рефинансирование просроченного кредита в текущей ситуации.

malodeneg.com

Сделать рефинансирование – без просрочки

Здравствуйте, Наталья! Ваш вопрос весьма актуален. В последнее время многие сталкиваются с проблемой невозможности погашения кредита. Причиной может быть как увольнение с работы, так и проблемы со здоровьем.В таких случаях имеется только два выхода: получение отсрочки или же рефинансирование.

Последний наиболее предпочтительный, так как позволит погасить сумму имеющегося займа без последующего ущерба для собственного бюджета.

Чаще всего рефинансирование кредитов осуществляется, когда выплаты просрочены. Однако если вы решились на этот шаг еще до задержек по выплате, то стоит обратиться в один из банков, который готов решить вашу проблему.

Сегодня множество финансовых организаций предлагают рефинансирование кредитов. Правда, не все могут гарантировать оптимальные условия, которые устроят клиента. Нередко тип займа влияет на выбор банка.

К примеру, если вы хотите рефинансировать ипотечный займ, то наиболее выгодную программу предлагает Сбербанк. Процент по кредиту варьируется от 11,7 до 14,75.

Также возможно обращение в «Восточный Экспресс», где ставка начинается от 8,75%, если рефинансирование заключается в российской валюте.

При перекредитовании потребительских займов идеальным вариантом считается оформление кредитной карты. Это можно осуществить в ВТБ24. Банк готов в краткие сроки заключить договор, предложив 17% годовых.

Аналогичные условия ожидают вас в «Россельхозбанке», которому многие отдают предпочтение, благодаря надежности и квалифицированной работе с клиентами.

Если в данный момент вы находитесь в затруднительном финансовом положении, то лучше всего принять предложение от «Траст Банка». Учреждение гарантирует не только рефинансировать имеющийся заем, но и «кредитные каникулы».

То есть, заключая договор, вы получаете и средства на погашение долга в другом банке, и возможность осуществлять выплаты по новому кредиту в течение трех месяцев.

Наталья, решившись на перекредитование, помните, что от вас потребуется терпение, упорство и пакет документов. Также, не забывайте, что при оформлении нового займа банк может потребовать справку из БКИ, которая подтвердит чистоту вашей кредитной истории.

В случае, если у вас были просрочки или же невыплата займов, то возможны отказы.

Надеюсь, наш ответ поможет вам решить проблему и оставаться с банками в хороших отношениях!

infapronet.ru

Как сделать рефинансирование кредита если есть просрочки

Как сделать рефинансирование кредита, если есть просрочки

Когда необходимо рефинансирование кредитов с открытыми просрочками? К сожалению, многие заемщики узнают о возможности перекредитования уже слишком поздно – их кредит оказывается «запущен», а кредитная история безнадежно испорчена. Такие люди думают, что уже упустили превосходный шанс прекратить споры с кредиторами, ведь отсутствие просрочек – это одно из ключевых условий, выставляемых заемщику при перекредитовании.

Какие банки рефинансируют кредиты других банков

Когда гражданин рассматривает ссудную программу, он выбирает лучший в данный момент вариант.

Но через время обнаруживает, что существуют более комфортные и интересные условия. Сегодня у заемщика есть возможность рефинансировать в другом банке, чтобы добиться комфортных ставок и прочих параметров или перевести все кредиты в других банках в один, для удобства оплаты. Рассматривая, какие банки рефинансируют кредиты других банков, необходимо тщательно изучить условия каждого учреждения.

Как рефинансировать просроченный кредит?

Рефинансирование просроченных является хорошим выходом для тех заемщиков, которые уже не способны справляться со своими долговыми обязательствами и рискуют оказаться в черном списке для всех финансовых организаций. Но что делать, когда уже просрочен? Именно поэтому если вы знаете, что в ближайшее время наступит срок внесения ежемесячного платежа, а действующие условия по вас не устраивают, не стоит медлить – сразу же начинайте процедуру оформления рефинансирования.

Перекредитование (рефинансирование) кредита с просрочками

Узнать о том, что собой представляет перекредитование с просрочками, заемщиков подталкивают финансовые трудности. Последние могут являться следствием затяжного больничного либо же сокращением на последнем месте работы.

Как бы там ни было, на погашение займа — хорошо, если один, но если их несколько. — требуются деньги. Если их нет, а вы видите, что в ближайшем будущем ситуация не улучшится, придется немного подсуетиться.

Рефинансирование кредитов с открытыми просрочками

Многие российские банки поддерживают программы рефинансирования текущих кредитов. Суть рефинансирования заключается в предложении клиенту более выгодных условий погашения долга: может быть уменьшена процентная ставка или сумма ежемесячного платежа, увеличен срок предоставления средств и т.д.

Таким образом, рефинансирование – это по сути перекредитование. Рефинансирование с открытыми или закрытыми просрочками можно сделать в том же банке, где он был оформлен, или в другом кредитном учреждении.

Какие банки рефинансируют кредиты с просрочками

Рефинансирование кредитов впервые появилось около трех лет назад в банках ВТБ 24. Россельхозбанк, Росбанк. Но уже к 2022 году это стали предлагать многие банки — Петрокоммерц, Сбербанк, Банк Москвы, Банбанк, Хоум Кредит Банк, банк «Открытие». Рефинансирование представляет собой заключение нового договора на выгодных условиях с целью замены одного или нескольких кредитов.

Таким образом, можно получить более выгодные процентные ставки, увеличить срок, снизить ежемесячный процент и свести все к одному кредиту.

Рефинансирование кредита с просрочкой: способы и документы

Наибольшие просрочки приходятся на долги по микрокредитам, кредитным картам и займам наличными.

По статистическим данным, на конец 2022 года общий объем задолженности среди населения России составил более 1 триллиона рублей. С проблемой выплат столкнулся каждый пятый заемщик . Что же делать, если Вы столкнулись с проблемой и просрочили платежи по?

Самым популярным является вариант — занять деньги у знакомых, родственников или друзей.

Рефинансирование кредитов с просрочками – решение многих проблем

Но случается, что большое количество текущих становятся нездоровым симптомом начала краха финансового состояния человека, ведущим его в долговую яму. Мы предлагаем помощь рефинансирования с просрочкой, в каком бы сложном положении вы не оказались.

Таким образом, большое количество набранных требует от самого заемщика определенных талантов личного финансового прогнозирования и планирования своих доходов и расходов.

Кредит с просрочкой: какой банк рефинансирует?

Ситуация, когда по кредитам образовалась просрочка, складывается все у большего количества заемщиков. На это оказывают влияние разные факторы.

Большинство банков предоставляют возможность рефинансировать кредит. Но не многие идут на заключение договора, если по предыдущим обязательствам у клиента сформировались большие просрочки. Большинство банков, использующие подобные продукты, предлагают не просто решить проблемы заемщиков.

juridicheskii.ru