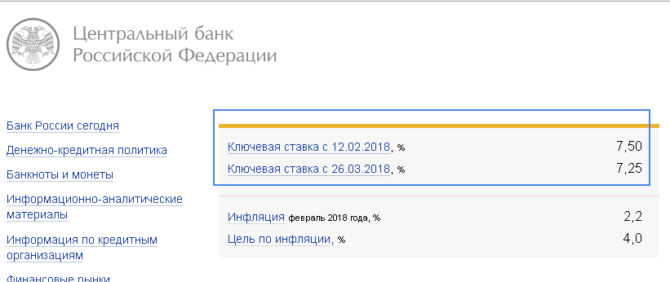

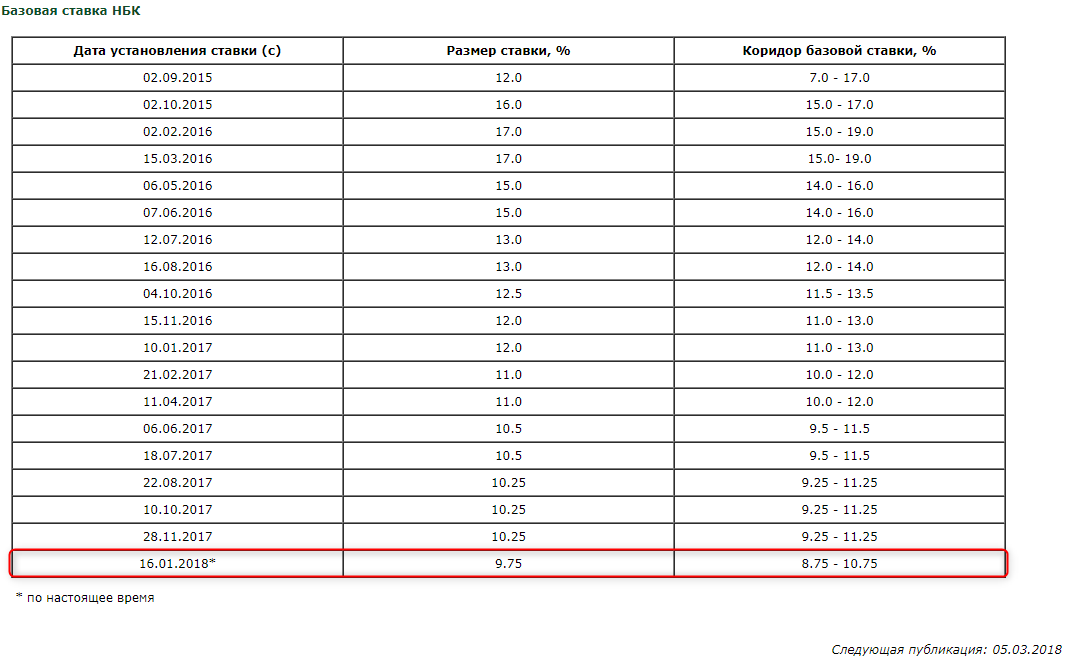

Размер ставки рефинансирования цб: Ключевая ставка Банка России | Банк России

Ключевая ставка ЦБ РФ. Досье — Биографии и справки

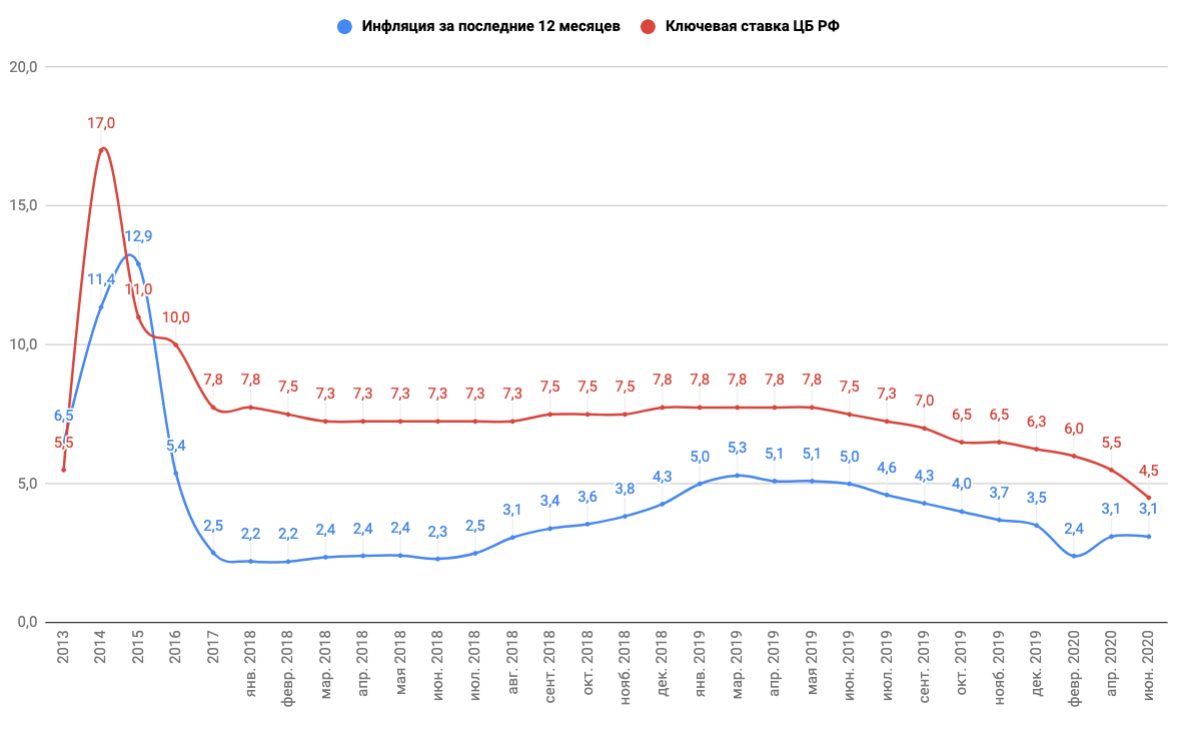

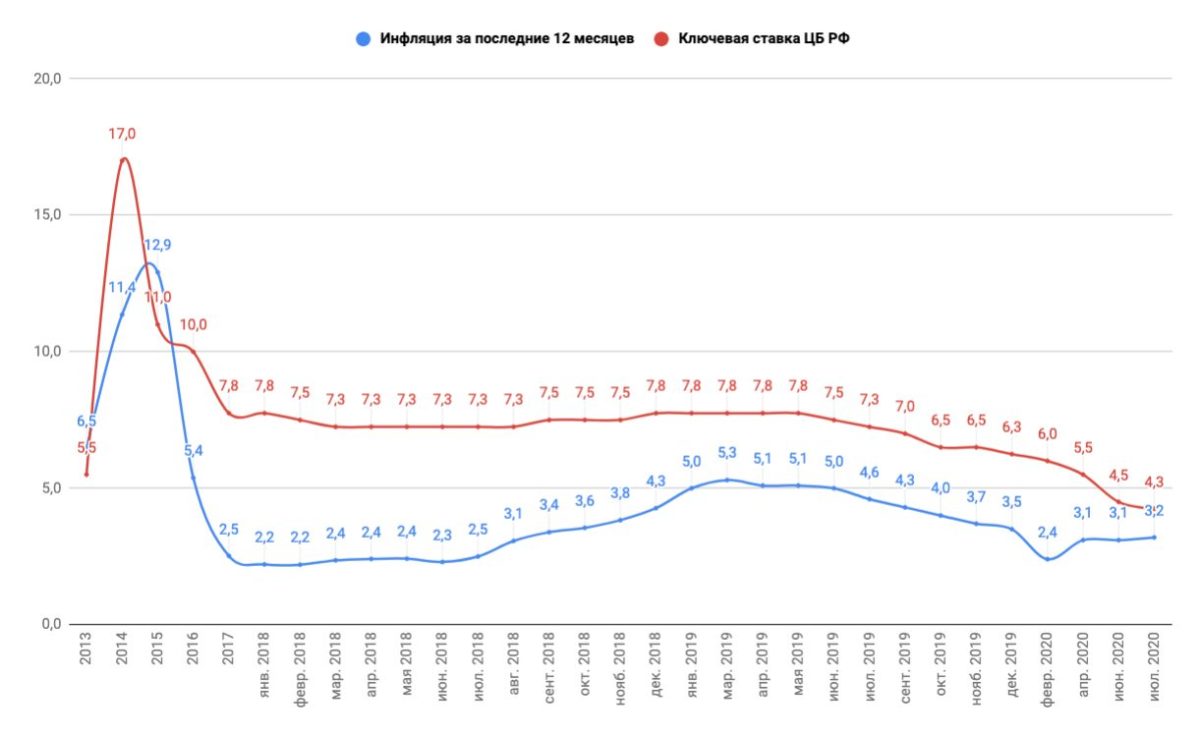

ТАСС-ДОСЬЕ. На 29 апреля запланировано заседание совета директоров Банка России по вопросам денежно-кредитной политики.

На нем может быть принято решение об изменении ключевой ставки ЦБ РФ.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком 1 неделя. К ключевой привязаны остальные ставки по операциям Банка России.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных кредитов. Это может привести к замедлению темпов экономического роста.

При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных кредитов. Это может привести к замедлению темпов экономического роста.

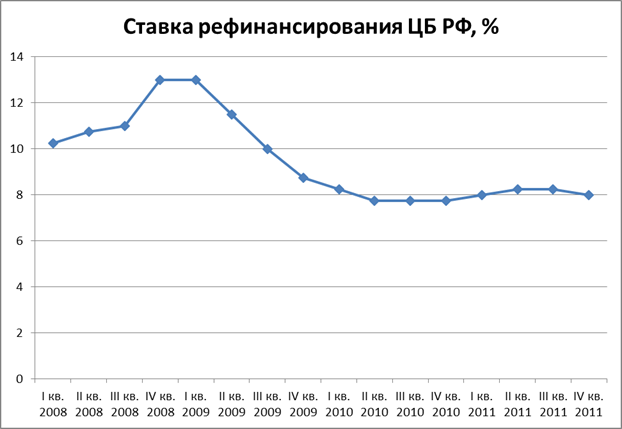

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

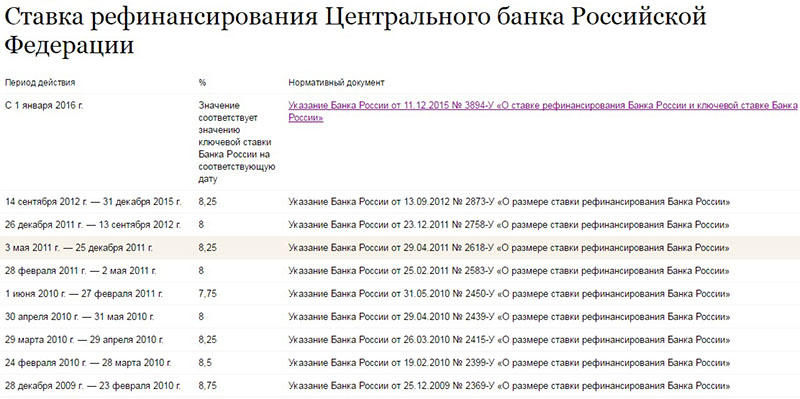

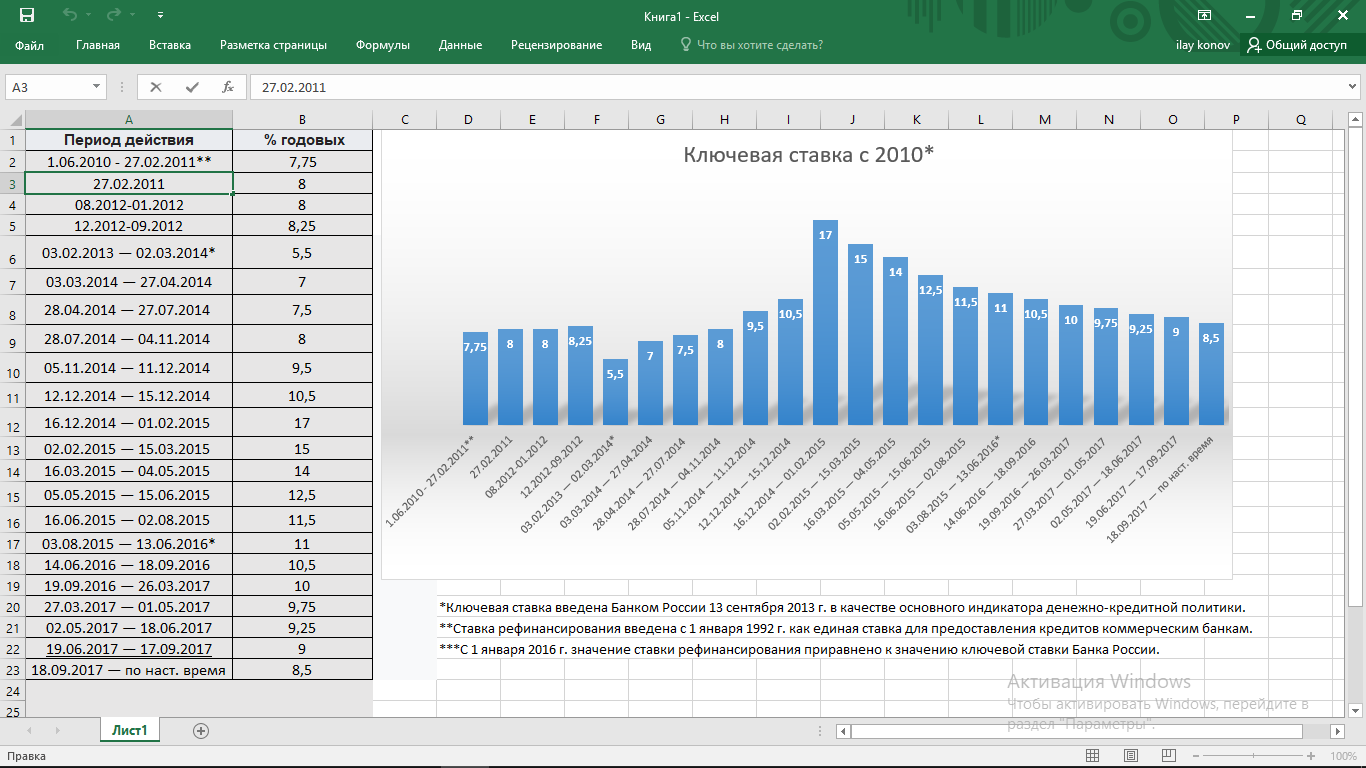

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем, на протяжении 2009-2010 годов ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

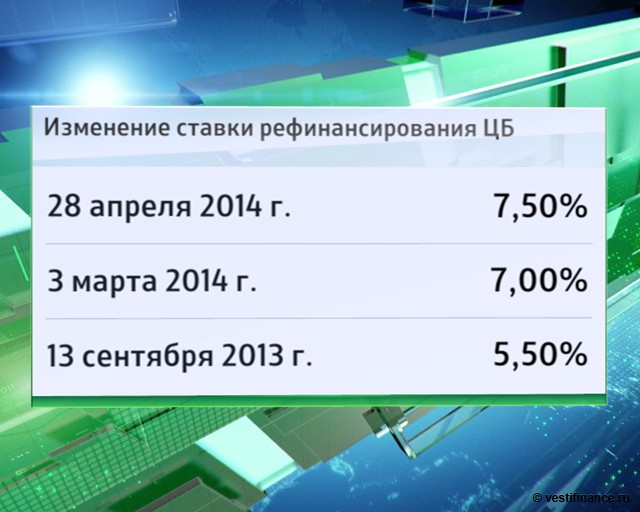

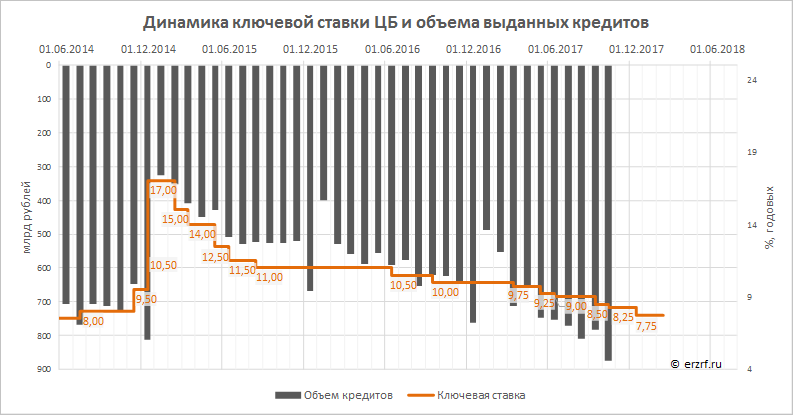

2014 год

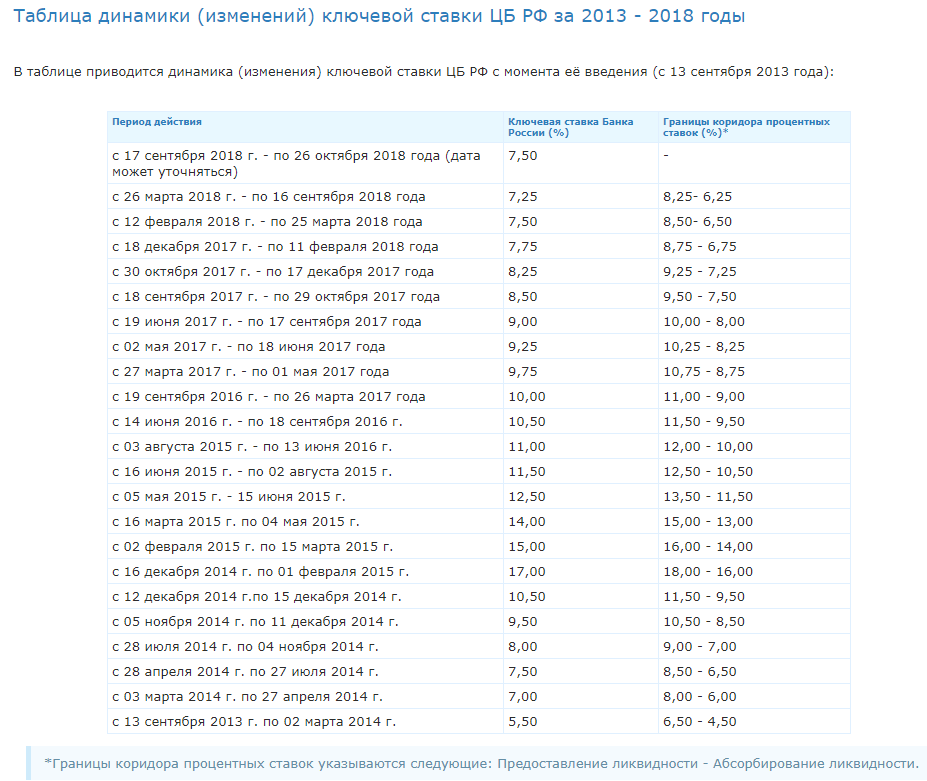

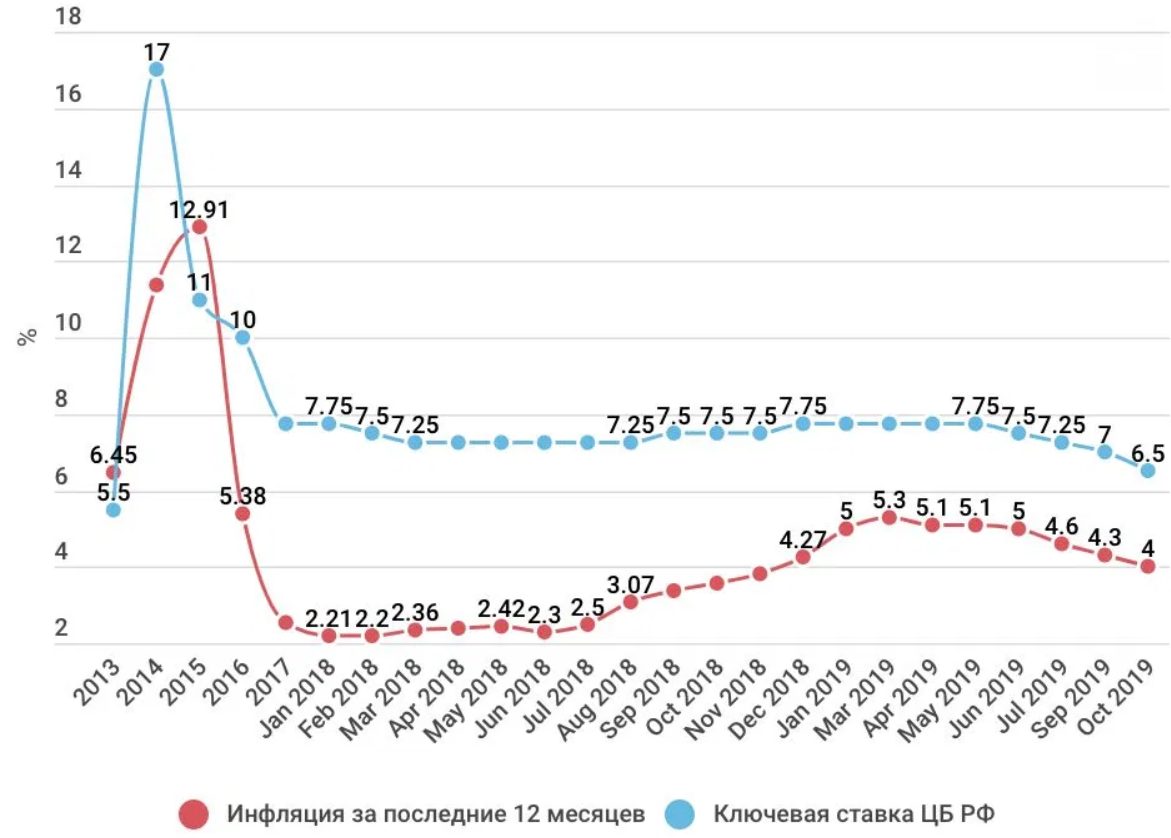

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов, весной — летом 2014 года ЦБ повышал ключевую ставку шесть раз: 1 марта — до 5,5% годовых, 25 апреля — до 7,5%, 25 июля — до 8% годовых, 5 ноября — до 9,5% годовых, 12 и 16 декабря — до 10,5% и 17% соответственно.

2015 год

Уже 30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5% годовых, 15 июня — до 11,5% годовых, 31 июля — до 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016 год

29 января и 18 марта на заседаниях совета директоров ЦБ по вопросам кредитно-денежной политики снова были приняты решения сохранить ключевую ставку на уровне 11% годовых.

Субсидии на возмещение части процентной ставки по краткосрочным кредитам (займам) на развитие животноводства, переработки и реализации продукции животноводства

Нормативная база:

Постановление Администрации Волгоградской области от 13.02.2017 № 75-п «О предоставлении субсидий на возмещение части процентной ставки по кредитам (займам), полученным сельскохозяйственными товаропроизводителями, организациями агропромышленного комплекса, малыми формами хозяйствования»

Получатели субсидии:

сельскохозяйственные товаропроизводители, организации агропромышленного комплекса независимо от их организационно-правовой формы и индивидуальные предприниматели, осуществляющие первичную и (или) промышленную переработку сельскохозяйственной продукции

Ставки для расчета размера субсидии:

за счет средств областного бюджета, источником финансового обеспечения которых являются субсидии из федерального бюджета – в размере двух третьих ставки рефинансирования (ключевой ставки) Центрального банка Российской Федерации, а по кредитам (займам), полученным на цели развития молочного скотоводства, — в размере 80 процентов ставки рефинансирования (ключевой ставки) Центрального банка Российской Федерации;

за счет собственных средств областного бюджета – в размере 20 процентов ставки рефинансирования (ключевой ставки) Центрального банка Российской Федерации, а по кредитам (займам), полученным на цели развития молочного скотоводства — в размере трех процентных пунктов сверх ставки рефинансирования (учетной ставки) Центрального банка Российской Федерации.

Расчет размера субсидий осуществляется по ставке рефинансирования (ключевой ставке) Центрального банка Российской Федерации, действующей на дату заключения кредитного договора (договора займа), а в случае заключения дополнительного соглашения к кредитному договору (договору займа), связанного с изменением размера платы за пользование кредитом (займом), — на дату заключения дополнительного соглашения к кредитному договору (договору займа)

Образцы форм:

Заявление о предоставлении субсидии на возмещение части процентной ставки по кредиту (займу), полученному сельскохозяйственным товаропроизводителем или организацией агропромышленного комплекса

График погашения кредита (займа) и уплаты процентов по кредитному договору (договору займа)

Плановый расчет размера субсидии на возмещение части процентной ставки по кредиту (займу)

Расчет размера субсидии на возмещение части процентной ставки по кредиту (займу)

Справка о доходе от реализации сельскохозяйственной продукции за отчетный финансовый год

Перечень документов, подтверждающих целевое использование краткосрочных кредитов (займов), полученных сельскохозяйственными товаропроизводителями и организациями агропромышленного комплекса

Реестр первичных учетных документов, подтверждающих целевое использование кредита (займа)

Соглашение (договор) о предоставлении из областного бюджета субсидии юридическому лицу (за исключением государственного учреждения), индивидуальному предпринимателю, физическому лицу — производителю товаров, работ, услуг на возмещение затрат (недополучение доходов) в связи с производством (реализацией) товаров (за исключением подакцизных товаров, кроме автомобилей легковых и мотоциклов, винодельческих продуктов, произведенных из выращенного на территории Российской Федерации винограда), выполнением работ, оказанием услуг:

Приложение 1 Показатели результативности использования субсидии на возмещение части процентной ставки по краткосрочным кредитам (займам)»

Приложение 2 Отчет о выполнении показателей результативности использования субсидии на возмещение части процентной ставки по кредитам (займам) за 2018 год

Приложение 3 Расчет процента невыполнения показателей результативности использования субсидий

Порядок предоставления субсидий:

Субсидии предоставляются заемщикам в целях возмещения части процентной ставки по кредитным договорам (договорам займа), заключенным на срок до одного года.

Субсидии, предоставляемые заемщикам, не должны превышать фактические затраты заемщиков на уплату процентов по кредитам (займам).

Субсидии предоставляются заемщикам в пределах бюджетных ассигнований, предусмотренных в областном бюджете на текущий финансовый год комитету сельского хозяйства Волгоградской области, и лимитов бюджетных обязательств, утвержденных в установленном порядке, с учетом принятых и неисполненных обязательств на предоставление субсидий в отчетном финансовом году и годах, предшествующих отчетному финансовому году, в соответствии со сводной бюджетной росписью на цели, установленные Министерством сельского хозяйства Российской Федерации, в порядке очередности представления документов.

ЧТО БУХГАЛТЕРУ НУЖНО ЗНАТЬ О СТАВКЕ РЕФИНАНСИРОВАНИЯ ЦБ

Термины «учетная ставка», «ключевая ставка» и «ставка рефинансирования» широко используются в нормативных документах, регулирующих налоговую сферу и трудовые отношения. Также эти понятия применяются в бизнес-практике при установлении штрафных санкций за нарушение условий договоров. Есть ли сегодня разница между данными терминами? Какая ставка рефинансирования ЦБ РФ действует в 2020 году? Где и как применяется эта ставка? Ответы на эти вопросы — в нашей статье.

Есть ли сегодня разница между данными терминами? Какая ставка рефинансирования ЦБ РФ действует в 2020 году? Где и как применяется эта ставка? Ответы на эти вопросы — в нашей статье.

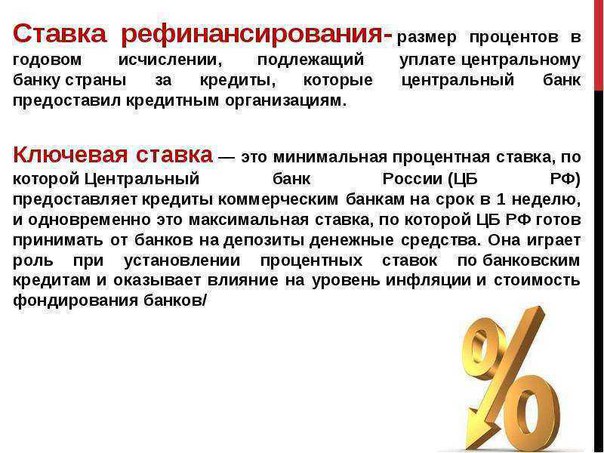

Что такое ставка рефинансирования и ключевая ставка

Ставка рефинансирования (также ее называют учетная ставка) — это ставка процента, под который Центральный банк РФ выдает кредиты коммерческим банкам. Она была введена 1 января 1992 года. Значение этой ставки устанавливалось до 1 января 2016 года.

С 2016 года ставка рефинансирования (учетная ставка) отдельно не определяется. Ее значение приравнено к показателю ключевой ставки (указание Банка России от 11.12.15 № 3894-У).

Ключевая ставка — процентная ставка по основным операциям Банка России по регулированию ликвидности банковского сектора. Она является главным индикатором денежно-кредитной политики. Впервые эта ставка была введена в сентябре 2013 года (информация Банка России от 13. 09.13 «О системе процентных инструментов денежно-кредитной политики Банка России»). До конца 2015 года ключевая ставка существовала наряду со ставкой рефинансирования, выполняя чисто регуляторные функции в рамках контроля за денежно-кредитной политикой. С января 2016 года, «впитав» в себя функции ставки рефинансирования, ключевая ставка стала также основным индикатором стоимости денег для банковской системы, то есть процентом, под который банки могут получать кредиты в ЦБ РФ.

09.13 «О системе процентных инструментов денежно-кредитной политики Банка России»). До конца 2015 года ключевая ставка существовала наряду со ставкой рефинансирования, выполняя чисто регуляторные функции в рамках контроля за денежно-кредитной политикой. С января 2016 года, «впитав» в себя функции ставки рефинансирования, ключевая ставка стала также основным индикатором стоимости денег для банковской системы, то есть процентом, под который банки могут получать кредиты в ЦБ РФ.

СПРАВКА. Ключевая ставка устанавливается Советом директоров Банка России на заседаниях по вопросам денежно-кредитной политики. В настоящее время такие мероприятия проходят по пятницам. Если на заседании принимается решение об изменении ключевой ставки, то новое значение действует с понедельника следующей недели (письмо Банка России от 19.07.17 № 20-ОЭ/15938).

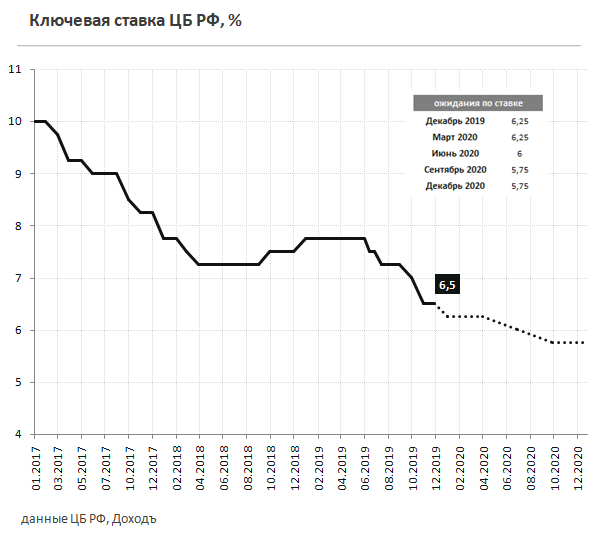

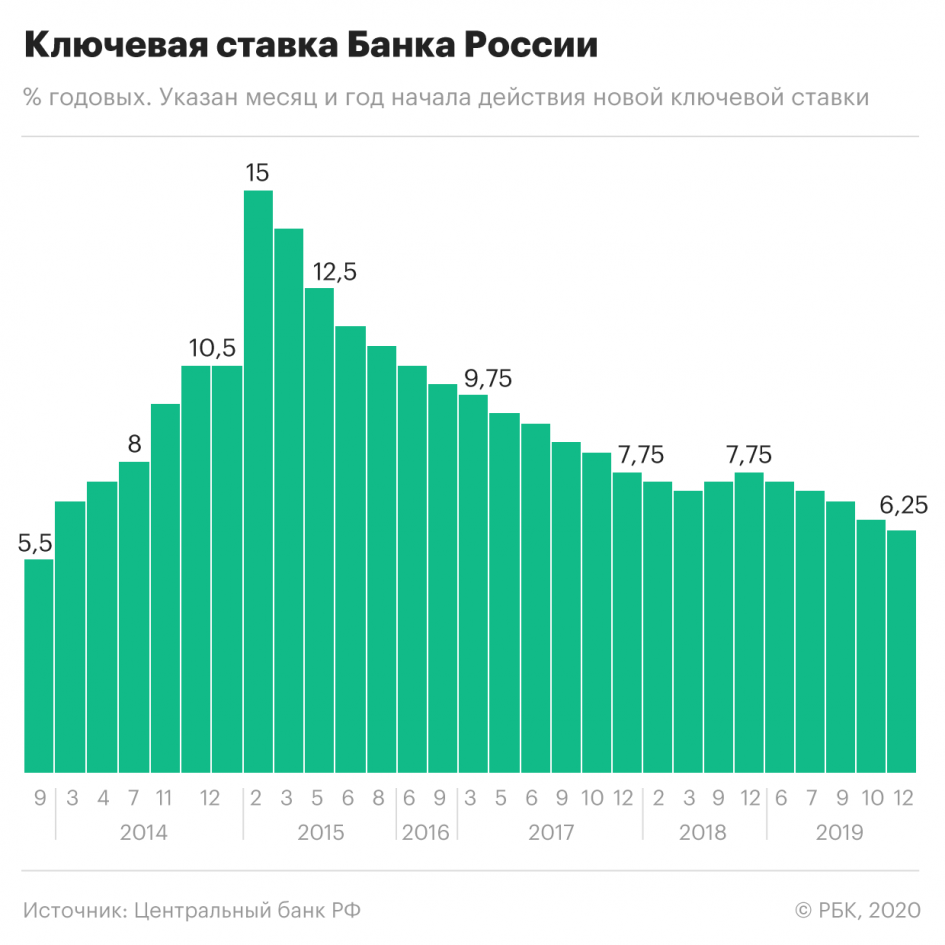

Ставка рефинансирования на сегодня

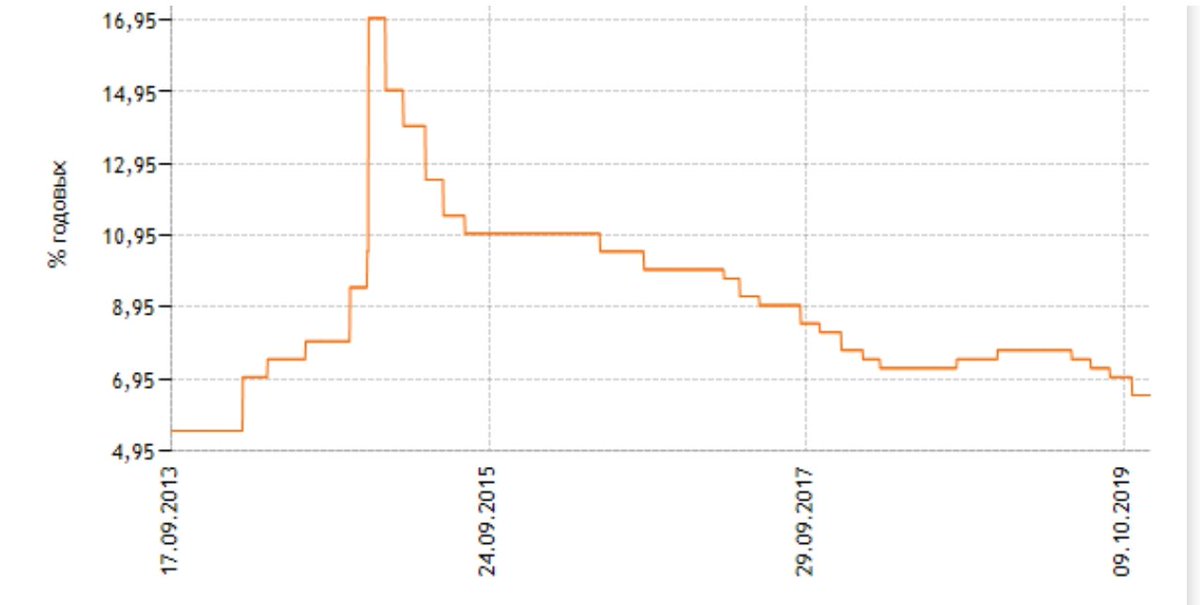

С 10 февраля 2020 года ключевая ставка (она же — ставка рефинансирования и учетная ставка) равна 6% годовых. Предыдущая величина этой ставки составляла 6,25% годовых (действовала с 16 декабря 2019 года).

Предыдущая величина этой ставки составляла 6,25% годовых (действовала с 16 декабря 2019 года).

Значения ставки рефинансирования и ключевой ставки размещаются на официальном сайте Банка России (www.cbr.ru) в разделах «Базы данных» и «Статистика».

Ниже в таблице представлено, как менялась ключевая ставка (ставка рефинансирования) с 1 января 2016 года.

Таблица ставок рефинансирования

| Величина ставки (% годовых) | Дата, с которой действует ставка | Документ, которым установлен размер ставки |

| 6 | 10.02.2020 | Информационное сообщение Банка России от 07.02.2020 |

| 6,25 | 16.12.2019 | Информационное сообщение Банка России от 13.12.2019 |

| 6,5 | 28. 10.2019 10.2019 | Информационное сообщение Банка России от 25.10.2019 |

| 7 | 09.09.2019 | Информационное сообщение Банка России от 06.09.2019 |

| 7,25 | 29.07.2019 | Информационное сообщение Банка России от 26.07.2019 |

| 7,5 | 17.06.2019 | Информация Банка России от 14.06.2019 |

| 7,75 | 17.12.2018 | Информация Банка России от 14.12.2018 |

| 7,5 | 17.09.2018 | Информация Банка России от 14.09.2018 |

| 7,25 | 26.03.2018 | Информация Банка России от 23.03.2018 |

| 7,5 | 12. 02.2018 02.2018 | Информация Банка России от 09.02.2018 |

| 7,75 | 18.12.2017 | Информация Банка России от 15.12.2017 |

| 8,25 | 30.10.2017 | Информация Банка России от 27.10.2017 |

| 8,5 | 18.09.2017 | Информация Банка России от 15.09.2017 |

| 9 | 19.07.2017 | Информация Банка России от 16.06.2017 |

| 9,25 | 02.05.2017 | Информация Банка России от 28.04.2017 |

| 9,75 | 27.03.2017 | Информация Банка России от 24.03.2017 |

| 10 | 19.09.2016 | Информация Банка России от 16. 09.2016 09.2016 |

| 10,5 | 14.06.2016 | Информация Банка России от 10.06.2016 |

| 11 | 01.01.2016 | Информация Банка России от 11.12.2015 |

ВАЖНО. Текущее значение ключевой ставки на сегодня указывается на главной странице сайта Банка России. Информацию о ключевой ставке (ставке рефинансирования) на конкретную дату можно узнать по адресу http://cbr.ru/hd_base/KeyRate/. А значения ставки рефинансирования ЦБ РФ, которые действовали до 1 января 2016 года, размещены по адресу http://www.cbr.ru/statistics/idkp_br/refinancing_rates1/.

Где и как применяется ставка рефинансирования

Поскольку ключевая ставка (ставка рефинансирования, учетная ставка) является официально установленной государством стоимостью денег, то именно этот индикатор применяется в законодательстве для расчета различных платежей, связанных с использованием денежных средств.

Например, исходя из ключевой ставки определяются проценты, которые должна выплатить сторона, необоснованно удерживающая (не возвращающая или не уплачивающая) деньги по договору (п. 1 ст. 395 ГК РФ). Эта же ставка применяется и в том случае, когда получатель задерживает возврат ошибочно перечисленных денег (п. 2 ст. 1107 ГК РФ).

Также значение ключевой ставки учитывается при определении величины процентов, подлежащих уплате по договору займа, если стороны не установили свою ставку или прямо не указали, что заем является беспроцентным (п. 1 ст. 809 ГК РФ). И эта же ставка применяется в ситуации, когда банк задержал исполнение платежного поручения или по ошибке списал деньги со счета (ст. 856 ГК РФ).

Используется ставка рефинансирования и в трудовом законодательстве. Так, согласно статье 236 ТК РФ, за несвоевременную выдачу работникам заработной платы, отпускных, премий, больничных и прочих сумм, работодатель должен заплатить компенсацию. Ее величина зависит от ключевой ставки ЦБ РФ.

Ее величина зависит от ключевой ставки ЦБ РФ.

Но, пожалуй, самое широкое распространение ставка рефинансирования получила в налоговой сфере. Здесь она применяется при подсчете сумм, причитающихся как в пользу государства, так и в пользу налогоплательщиков.

Например, именно по ставке рефинансирования рассчитываются проценты за несвоевременный возврат переплаты по налогам, включая возмещение НДС, сборам, страховым взносам, пеням и штрафам (ст. 78, ст. 79 и 176 НК РФ).

В то же время по ставке рефинансирования начисляются проценты за задержку платежей в пользу бюджета (ст. 75 НК РФ, ст. 16.4 Федерального закона от 10.01.02 № 7-ФЗ «Об охране окружающей среды», ст. 26.11 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Также ставка рефинансирования применяется для расчета процентов, которые налоговый агент должен перечислить физлицу в случае несвоевременного возврата излишне удержанного НДФЛ (п. 1 ст. 231 НК РФ).

Кроме этого, ставка рефинансирования используется в формулах, по которым рассчитываются налоговые обязательства. Так, от размера указанной ставки зависит, возникает ли у физлица материальная выгода от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ). Используется этот показатель и в статье 269 НК РФ, которая регулирует порядок учета в доходах и расходах процентов по займам, если таковые получены от «своих» организаций или ИП. Еще один случай применения ставки рефинансирования содержится в подпункте 3 пункте 1 статьи 162 НК РФ, который устанавливает правила определения базы по НДС в отношении процента (дисконта) по векселям.

Итак, ставка рефинансирования ЦБ РФ, которая сегодня приравнена к ключевой ставке и меняется одновременно с ней, важный показатель. Он необходим для правильного расчета налоговых обязательств в 2020 году, а также пеней за несвоевременную уплату налогов и процентов при возврате переплаты. Также ставка рефинансирования применяется для расчета компенсаций во взаимоотношениях с работниками и штрафных санкций по гражданско-правовым договорам.

Учетная ставка — e-xecutive.ru

Что такое ставка рефинансирования

Учетная ставка, или ставка рефинансирования — это инструмент денежно-кредитного регулирования, один из методов антиинфляционнной политики, с помощью которого Центральный банк воздействует на межбанковский рынок и экономику страны. Данный инструмент монетарной политики определяет:

1) Стоимость привлеченных и размещенных денежных ресурсов для субъектов денежно-кредитного рынка.

2) Размер процентной ставки, по которой ЦБ предоставляет межбанковские кредиты в качестве кредитора последней инстанции. Следовательно, учетная ставка является самой низкой среди всех существующих процентных ставок.

Следовательно, учетная ставка является самой низкой среди всех существующих процентных ставок.

Уменьшение ее делает для коммерческих банков займы дешевыми, и они стремятся получить кредит. При этом увеличиваются избыточные резервы коммерческих банков, вызывая увеличение количества денег в обращении. И наоборот, увеличение учетной ставки делает займы невыгодными. Более того, некоторые коммерческие банки, имеющие заемные резервы, пытаются возвратить их, так как они становятся очень дорогими. Сокращение банковских резервов приводит к сокращению денежного предложения.

3) Процентные ставки коммерческих банков по выдаваемым кредитам для юридических и физических лиц, которые выше депозитных.

4) Ставки по депозитам. Как правило, банки стараются установить ставку по депозитам несколько ниже учетной, чтобы иметь прибыль.

5) Корректировку курса национальной денежной единицы к иностранным валютам. Курсы валют определяет приток либо отток иностранных инвестиций в страну. Учетные ставки являются основным фактором, определяющим привлекательность экономики для инвесторов.

6) Стоимость государственных ценных бумаг на открытом рынке.

7) Размер инфляции, которая должна быть умеренной.

Повышение УС приводит к замедлению темпов экономического роста. Причина – снижение уровня займов заставляет потребителей и коммерческие структуры экономить средства, что приводит к снижению экономической активности и накоплению денежной массы вне банков.

Снижение учетных ставок приводит к тому, что количество выдаваемых кредитов как со стороны потребителей, так и со стороны организаций, растёт, что, в свою очередь, приводит к увеличению расходов, способствуя тем самым экономическому росту.

8) Фискальные меры: расчет налоговой базы, штрафы, пени и проч.

Как устанавливается ставка рефинансирования

Размер учетной ставки устанавливается советом Центрального банка, в зависимости от различных факторов, таких как: ожидания относительно уровня инфляции, ускорение или замедление роста ВВП, тенденции общего экономического развития, макроэкономические и бюджетные процессы, состояние денежно-кредитного рынка, стабильность цен и проч.

Данный инструмент является одним из рычагов управления финансово-экономической ситуацией в стране, следовательно, нельзя повышать или понижать ставку без причины: для изменений должны быть веские доводы макроэкономического характера.

Изменяя учетную ставку, ЦБ осуществляет дисконтную валютную политику для регулирования движения капитала и сбалансирования платежных обязательств.

Размер учетной ставки – это публичная информация, которая должна быть обнародована через средства массовой информации каждый раз, как размер ставки изменился. Например, состоянием на 2014 год Совет директоров Банка России огласил действующую ставку рефинансирования равной 8,25 %.

Номинальные и реальные ставки

Следует различать реальные и номинальные учетные ставки.

Номинальная учетная ставка рассчитывается с учетом ожидаемой инфляции, вследствие чего часто не совпадает с реальной.

Реальная учетная ставка = номинальная учетная ставка – ожидаемая инфляция

Номинальная ставка – основная ставка, которую можно наблюдать (т. е. проценты по облигациям).

е. проценты по облигациям).

Ссылки

- Рынок жаждет ваших денег

- Лоботомия банковской системы

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

Банки не спешат снижать ставки вслед за ЦБ

В минувшую пятницу, 25 октября, ЦБ четвертый раз в этом году снизил ключевую ставку, причем сразу на 0,5 процентного пункта (п. п.) до 6,5%. Ниже этого уровня последний раз ставка находилась в марте 2014 г.

Сильнее всего на изменение ключевой ставки обычно реагируют проценты по депозитам и ипотеке. Но большинство крупных розничных банков пока не спешат корректировать ставки вкладов и кредитов для населения вслед за ЦБ, показал опрос «Ведомостей». Об этом заявили представители 12 из 20 банков, ответивших на запрос (все опрошенные входят в топ-30 розничных банков).

Кто сохраняет ставки

«Рынок ожидал этого решения ЦБ. Поэтому многие банки, в том числе «Абсолют банк», заранее скорректировали ставки по депозитам. Например, у нас ставки по рублевым вкладам в конце сентября уменьшились на 0,15–0,75 п. п.», – объясняет управляющий директор по розничным продуктам банка Антон Павлов.

В октябре до падения ключевой ставки проценты по рублевым вкладам успели опустить ПСБ, «Юникредит банк», «Возрождение», Росбанк, Альфа-банк (по базовым депозитам), УБРиР, «Хоум кредит», «Русский стандарт», «Почта банк», Дом.РФ, Ситибанк и другие банки.

Значительных изменений после снижения ключевой ставки банки не планируют и в программах кредитования. «Мы уже снизили ставки по кредитным продуктам в октябре – например, по кредитам наличными. Теперь минимальная ставка составляет 8,99% годовых», – сообщает руководитель направления по развитию потребительских кредитов Райффайзенбанка Дмитрий Сивов. По словам начальника департамента розничных продуктов и премиального бизнеса Газпромбанка Марины Кудрявцевой, в ожидании действий ЦБ банк с начала октября опустил нижнюю планку ставки по ипотеке до 8,7% годовых.

Коррекцию кредитных программ заранее провели также «Уралсиб» и УБРиР, рассказали представители кредитных организаций. Кроме них в октябре ипотечные ставки снизили Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Альфа-банк, ПСБ, «Абсолют банк», «Россия», Дом.РФ и некоторые другие банки. В зависимости от банка и программы снижение составляло 0,3–0,8 п. п. По основным программам на новостройки минимальные ставки ипотеки большинства этих банков опустились ниже 9% годовых, на вторичное жилье – ниже 10% (при условии личного страхования заемщика).

Кто готов снижать ставки

Об изменениях депозитных ставок после снижения ключевой «Ведомостям» сообщили три банка. С 28 октября ПСБ снизил ставки по всем вкладам в рублях на 0,25–0,35 п. п., говорит представитель банка. По словам первого зампреда правления Совкомбанка Сергея Хотимского, банк с 29 октября опускает ставки на 0,6 п. п. для вкладов сроком от 1 до 3 месяцев, на 0,2% для вкладов сроком от 6 до 9 месяцев и на 0,3 п. п. для вкладов сроком от 12 месяцев. Также планирует изменение ставок вкладов «СМП банк».

п. для вкладов сроком от 12 месяцев. Также планирует изменение ставок вкладов «СМП банк».

По словам Хотимского, в ноябре Совкомбанк также планирует снизить и ипотечные ставки. С 28 октября ипотечные cтавки уже снизили Дом.РФ и МКБ. В банке Дом.РФ минимальная ставка по программе «Новостройка» опустилась на 0,2 п. п. до 8,3%, «Жилье на вторичном рынке» – до 8,8%, а на рефинансирование – до 8,5% годовых. По словам руководителя дирекции развития розничного и электронного бизнеса МКБ Алексея Охорзина, по партнерским программам ипотечные ставки теперь начинаются от 5% годовых, по всем остальным – от 8,7%.

Газпромбанк в ближайшее время планирует снизить ставки по кредитным продуктам, но точные сроки и размер снижения пока обсуждаются, сообщила Кудрявцева. Банк «Возрождение» также запланировал снижение ставок ипотеки, оно коснется не только выдачи новых кредитов, но и программы рефинансирования, говорит заместитель председателя правления банка Наталья Шабунина.

ВТБ обещает следить за ситуацией на рынке, решение по изменению продуктов будет принято позднее, говорит его представитель. Пресс-служба банка «Открытие» заявила, что «снижение ключевой ставки, безусловно, повлияет на ценообразование, но размер изменения ставок и сроки его проведения будут определены на основании складывающейся рыночной конъюнктуры». А пресс-служба Сбербанка традиционно отказалась комментировать изменения в программах до их вступления в силу.

Пресс-служба банка «Открытие» заявила, что «снижение ключевой ставки, безусловно, повлияет на ценообразование, но размер изменения ставок и сроки его проведения будут определены на основании складывающейся рыночной конъюнктуры». А пресс-служба Сбербанка традиционно отказалась комментировать изменения в программах до их вступления в силу.

Снижение ставок по депозитам на 0,2–0,4 п. п. от текущих значений вслед за снижением ключевой ставки последует достаточно быстро, если банки заранее их не скорректировали, уверен генеральный директор Frank RG Юрий Грибанов. А вот в кредитовании, по его словам, уровень ставок сильно зависит от действий лидеров рынка: «если Сбербанк и ВТБ объявят о понижении, это может мотивировать кредитные организации включиться в борьбу за долю рынка и пойти на некоторое сокращение маржи».

Меры Правительства РФ по борьбе с коронавирусной инфекцией и поддержке экономики.

Описание меры

Банковские кредиты:

- Смягчаются условия предоставления

кредитов по конечной ставке 8,5% (ставка предоставления денег от ЦБ – 4%).

- В программе льготного кредитования

участвуют более 95 банков.

Антикризисные условия

получения поддержки:

- Упрощены требования к заёмщику. Из

обязательных условий исключены пункты об отсутствии задолженности по налогам,

сборам и заработной плате, отсутствии просроченных платежей по кредитным

договорам на срок свыше 30 дней. - Отменены требования по максимальному суммарному

объёму кредитных соглашений на рефинансирование. - Появилась возможность рефинансировать

кредитные соглашения на оборотные цели (ранее – только инвестиционные кредиты). - Расширен доступ к кредитам. Получать их

теперь смогут микропредприятия в сфере торговли, реализующие подакцизные товары

(для микропредприятий, заключивших кредитные соглашения на оборотные цели в

2020 году, – на срок не более 2 лет).

Гарантийное кредитование:

Комиссии по гарантии региональных гарантийных

организаций снижаются до 0,5%.

Микрокредитование:

Антикризисные условия получения займов в региональных

микрофинансовых организациях

Упрощены требования к заёмщику, из обязательных

условий исключено:

- отсутствие задолженности по налогам,

сборам; - отсутствие задолженности по заработной

плате; - отсутствие просроченных на срок свыше 30

дней платежей по кредитным договорам.

_2015/text_24_2015-07b.png)

Допущены отрасли с подакцизными ОКВЭД.

Размер процентной ставки по микрозаймам для такой категории

заёмщика снижен и составляет не более размера ключевой

ставки Банка России (5,5%).

Одну или несколько из

указанных опций по поручению должны ввести на своей территории субъекты РФ.

Субъекты МСП – заёмщики

региональных микрофинансовых организаций, имеющие трудности с обслуживанием взятых

займов, смогут воспользоваться следующими опциями:

- процентные «каникулы» на срок от 3 до 10

месяцев; - отсрочка погашения основного долга на

конец срока действия займа; - реструктуризация займа – изменение

графика платежей в связи с отсрочкой по возврату микрозайма на 3–10 месяцев; - мораторий на уплату процентов и основного

долга на период до 6 месяцев; - иные меры, способствующие облегчению

финансовой нагрузки на заёмщика. Поручение для выполнения указанных мер направлено

в адрес субъектов РФ.

|

Период действия |

% |

Нормативный документ |

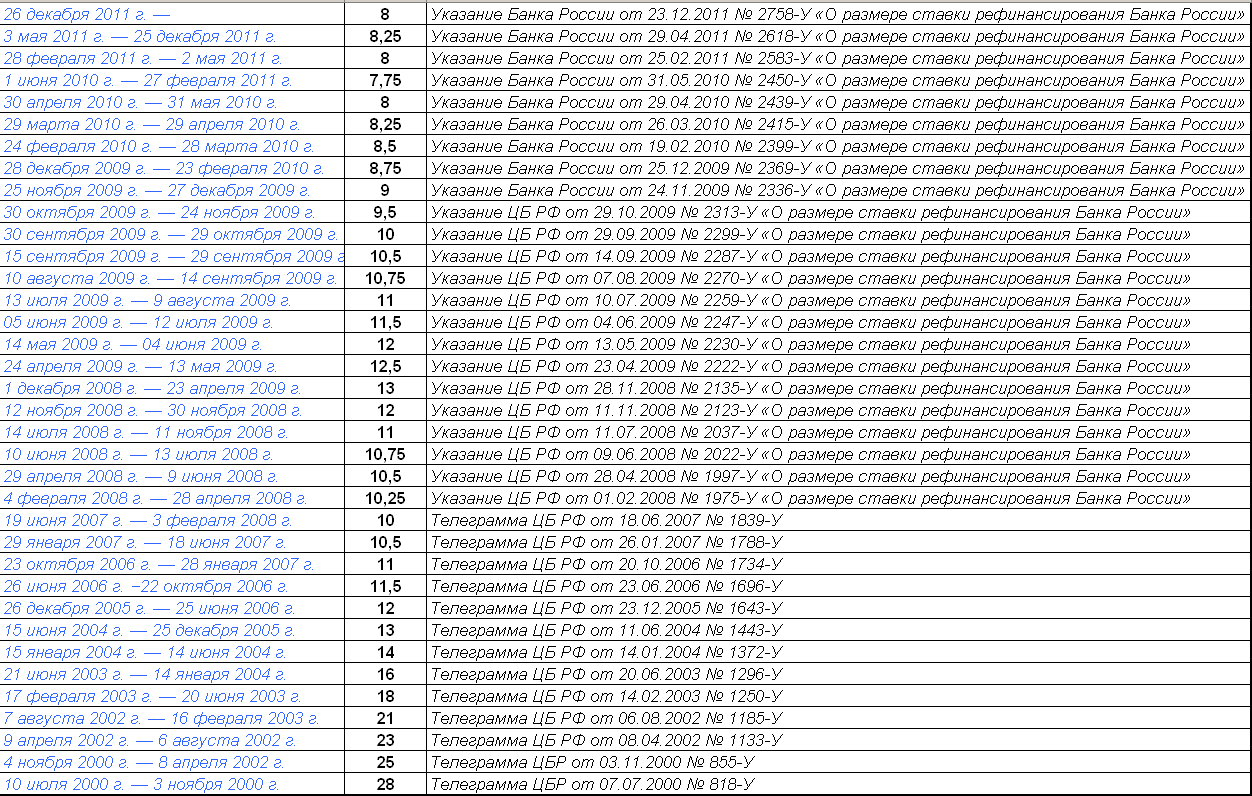

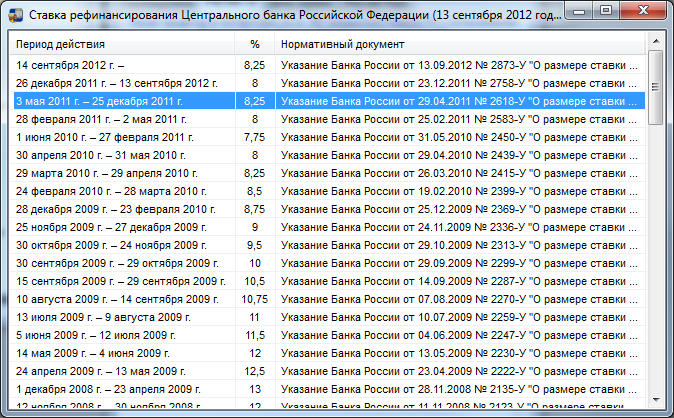

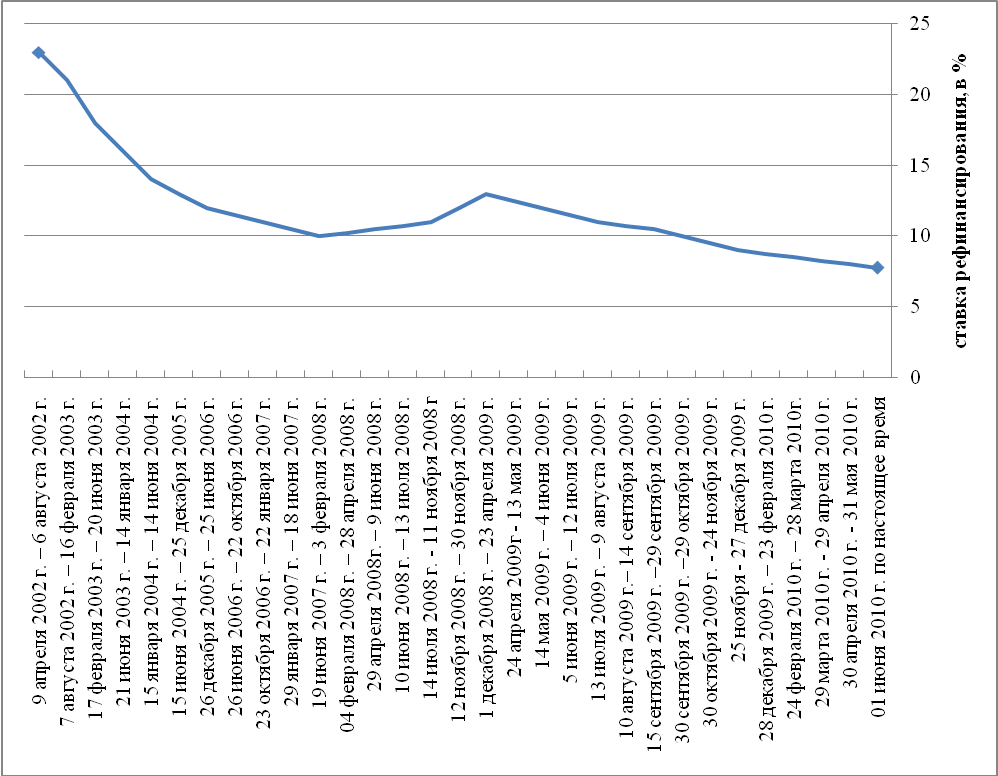

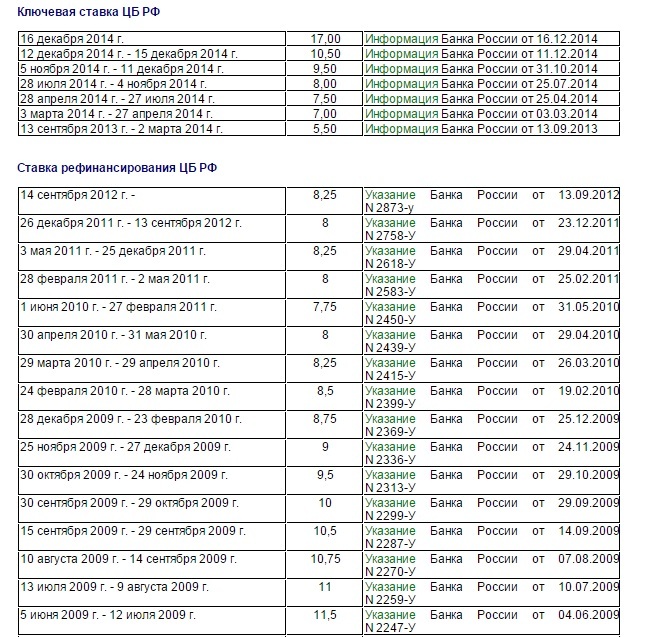

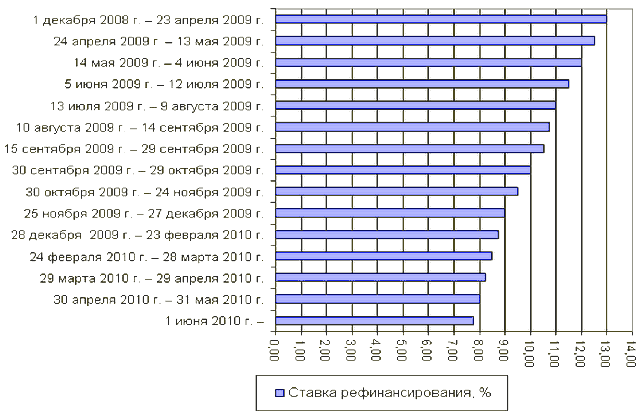

10 августа 2009 г. – – | 10,75 | Указание ЦБ РФ от 07.08.2009 № 2270-У «О размере ставки рефинансирования Банка России» |

| 13 июля 2009 г. – 9 августа 2009 г. | 11 | Указание ЦБ РФ от 10.07.2009 № 2259-У «О размере ставки рефинансирования Банка России» |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 | Указание ЦБ РФ от 04.06.2009 № 2247-У «О размере ставки рефинансирования Банка России» |

| 14 мая 2009 г. – 4 июня 2009 г. | 12 | Указание ЦБ РФ от 13.05.2009 № 2230-У «О размере ставки рефинансирования Банка России» |

| 24 апреля 2009 г. – 13 мая 2009 г. | 12,5 | Указание ЦБ РФ от 23. 04.2009 № 2222-У «О размере ставки рефинансирования Банка России» 04.2009 № 2222-У «О размере ставки рефинансирования Банка России» |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13 | Указание ЦБ РФ от 28.11.2008 № 2135-У «О размере ставки рефинансирования Банка России» |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12 | Указание ЦБ РФ от 11.11.2008 № 2123-У «О размере ставки рефинансирования Банка России» |

| 14 июля 2008 г. – 11 ноября 2008 г. | 11 | Указание ЦБ РФ от 11.07.2008 № 2037-У «О размере ставки рефинансирования Банка России» |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 | Указание ЦБ РФ от 09.06.2008 № 2022-У «О размере ставки рефинансирования Банка России» |

29 апреля 2008 г. – 9 июня 2008 г. – 9 июня 2008 г. | 10,5 | Указание ЦБ РФ от 28.04.2008 № 1997-У «О размере ставки рефинансирования Банка России» |

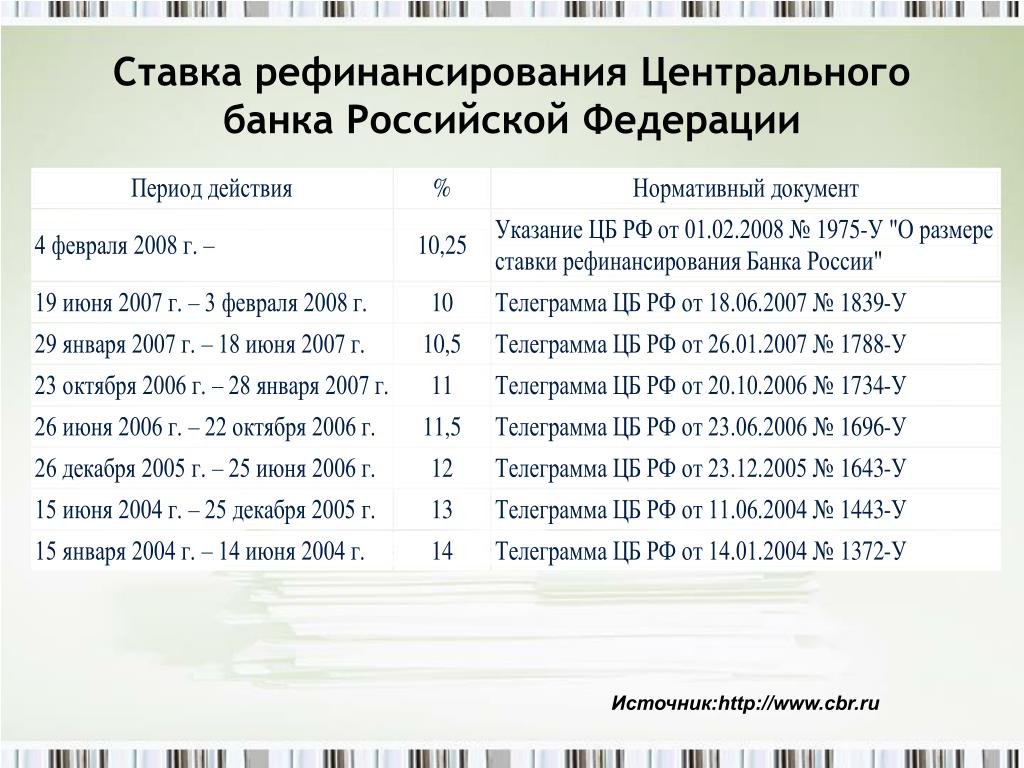

| 4 февраля 2008 г. – 28 апреля 2008 г. | 10,25 | Указание ЦБ РФ от 01.02.2008 № 1975-У «О размере ставки рефинансирования Банка России» |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10 | Телеграмма ЦБ РФ от 18.06.2007 № 1839-У |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 № 1788-У |

| 23 октября 2006 г. – 28 января 2007 г. | 11 | Телеграмма ЦБ РФ от 20.10.2006 № 1734-У |

26 июня 2006 г. – 22 октября 2006 г. – 22 октября 2006 г. | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 № 1696-У |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 | Телеграмма ЦБ РФ от 23.12.2005 № 1643-У |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 | Телеграмма ЦБ РФ от 11.06.2004 № 1443-У |

| 15 января 2004 г. – 14 июня 2004 г. | 14 | Телеграмма ЦБ РФ от 14.01.2004 № 1372-У |

| 21 июня 2003 г. – 14 января 2004 г. | 16 | Телеграмма ЦБ РФ от 20.06.2003 № 1296-У |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 | Телеграмма ЦБ РФ от 14. 02.2003 № 1250-У 02.2003 № 1250-У |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 | Телеграмма ЦБ РФ от 06.08.2002 № 1185-У |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 | Телеграмма ЦБ РФ от 08.04.2002 № 1133-У |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 | Телеграмма ЦБ РФ от 03.11.2000 № 855-У |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 | Телеграмма ЦБ РФ от 07.07.2000 № 818-У |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 | Телеграмма ЦБ РФ от 20.03.2000 № 757-У |

7 марта 2000 г. – 20 марта 2000 г. – 20 марта 2000 г. | 38 | Телеграмма ЦБ РФ от 06.03.2000 № 753-У |

| 24 января 2000 г. – 6 марта 2000 г. | 45 | Телеграмма ЦБ РФ от 21.01.2000 № 734-У |

| 10 июня 1999 г. – 23 января 2000 г. | 55 | Телеграмма ЦБ РФ от 09.06.99 № 574-У |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 | Телеграмма ЦБ РФ от 24.07.98 № 298-У |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 | Телеграмма ЦБ РФ от 26.06.98 № 268-У |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 | Телеграмма ЦБ РФ от 04.06. 98 № 252-У 98 № 252-У |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 | Телеграмма ЦБ РФ от 27.05.98 № 241-У |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 | Телеграмма ЦБ РФ от 18.05.98 № 234-У |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 | Телеграмма ЦБ РФ от 13.03.98 № 185-У |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 | Телеграмма ЦБ РФ от 27.02.98 № 181-У |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 | Телеграмма ЦБ РФ от 16.02.98 № 170-У |

2 февраля 1998 г. – 16 февраля 1998 г. | 42 | Телеграмма ЦБ РФ от 30.01.98 № 154-У |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 | Телеграмма ЦБ РФ от 10.11.97 № 13-У |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 | Телеграмма ЦБ РФ от 01.10.97 № 83-97 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 | Телеграмма ЦБ РФ от 13.06.97 № 55-97 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 | Телеграмма ЦБ РФ от 24.04.97 № 38-97 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 | Телеграмма ЦБ РФ от 07.02.97 № 9-97 |

2 декабря 1996 г. – 9 февраля 1997 г. – 9 февраля 1997 г. | 48 | Телеграмма ЦБ РФ от 29.11.96 № 142-96 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 | Телеграмма ЦБ РФ от 18.10.96 № 129-96 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 | Телеграмма ЦБ РФ от 16.08.96 № 109-96 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 | Телеграмма ЦБ РФ от 23.07.96 № 107-96 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 | Телеграмма ЦБ РФ от 09.02.96 № 18-96 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 | Телеграмма ЦБ РФ от 29. 11.95 № 131-95 11.95 № 131-95 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 | Телеграмма ЦБ РФ от 23.10.95 № 111-95 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 | Телеграмма ЦБ РФ от 16.06.95 № 75-95 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 | Телеграмма ЦБ РФ от 15.05.95 № 64-95 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 | Телеграмма ЦБ РФ от 05.01.95 № 3-95 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 | Телеграмма ЦБ РФ от 16.11.94 № 199-94 |

12 октября 1994 г. – 16 ноября 1994 г. – 16 ноября 1994 г. | 170 | Телеграмма ЦБ РФ от 11.10.94 № 192-94 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 | Телеграмма ЦБ РФ от 22.08.94 № 165-94 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 | Телеграмма ЦБ РФ от 29.07.94 № 156-94 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 | Телеграмма ЦБ РФ от 29.06.94 № 144-94 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 | Телеграмма ЦБ РФ от 21.06.94 № 137-94 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 | Телеграмма ЦБ РФ от 01. 06.94 № 128-94 06.94 № 128-94 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 | Телеграмма ЦБ РФ от 16.05.94 № 121-94 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 | Телеграмма ЦБ РФ от 28.04.94 № 115-94 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 | Телеграмма ЦБ РФ от 14.10.93 № 213-93 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 | Телеграмма ЦБ РФ от 22.09.93 № 200-93 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 | Телеграмма ЦБ РФ от 14.07.93 № 123-93 |

29 июня 1993 г. – 14 июля 1993 г. – 14 июля 1993 г. | 140 | Телеграмма ЦБ РФ от 28.06.93 № 111-93 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 | Телеграмма ЦБ РФ от 21.06.93 № 106-93 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 | Телеграмма ЦБ РФ от 01.06.93 № 91-93 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 | Телеграмма ЦБ РФ от 29.03.93 № 52-93 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 | Телеграмма ЦБ РФ от 22.05.92 № 01-156 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 | Телеграмма ЦБ РФ от 10.04. 92 № 84-92 92 № 84-92 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 | Телеграмма ЦБ РФ от 29.12.91 № 216-91 |

ГРАФИКА — Они идут вниз: Центробанки развивающихся стран предлагают еще больше снижений ставок

Карин Штрохекер, Ритвик Карвалью

ЛОНДОН, 3 декабря (Рейтер) — В ноябре директивные органы развивающихся стран продлили цикл снижения процентных ставок, взяв на себя инициативу от крупных центральных банков и объединились в усилиях по укреплению своей экономики.

Изменения процентных ставок центральными банками в группе из 37 развивающихся стран показали 8 чистых сокращений в прошлом месяце после чистых 9 сокращений в октябре.

Ноябрь знаменует собой 10-й месяц подряд чистого сокращения — самый длинный цикл смягчения для центральных банков развивающихся рынков с 2013 года.

Для интерактивной версии вышеприведенного рисунка щелкните здесь. tmsnrt. rs/2VtMl5w

rs/2VtMl5w

Ниже приводится список недавних изменений денежно-кредитной политики центрального банка развивающихся стран:

ТАДЖИКИСТАН — Центральный банк снизил ставку рефинансирования до 12,25% с 13,25% 2 декабря, заявив об инфляции в стране Центральной Азии. вероятно, останется в соответствии с его прогнозами.

КЕНИЯ — Центральный банк снизил базовую ставку кредитования на 50 базисных пунктов до 8,5%, первое снижение за более чем год 25 ноября, заявив, что ужесточение налогово-бюджетной политики дало возможность ослабить свои усилия в попытке убедить экономику работать. ниже своего потенциала.

КИТАЙ — Центробанк Китая снизил, как многие ожидали, свою базовую ставку по кредитованию 20 ноября, чтобы сократить расходы на финансирование компаний и поддержать экономику, пострадавшую от замедления спроса и торговых тарифов США.

ЗАМБИЯ — Политические органы повысили базовую кредитную ставку страны на 125 базисных пунктов до 11.5% 20 ноября, мотивируя это ростом инфляции потребительских цен и необходимостью восстановления макроэкономической стабильности.

МЕКСИКА — На третьем заседании подряд центральный банк Мексики проголосовал 14 ноября за сокращение затрат по займам, снижение ключевой процентной ставки на 25 базисных пунктов до 7,50% и указание на то, что перспективы экономического роста, вероятно, ухудшились в последние месяцы. .

ЕГИПЕТ — Центральный банк снизил свои ключевые процентные ставки 14 ноября на своем третьем заседании по вопросам политики с августа после того, как инфляция упала до самого низкого уровня за почти 14 лет, а центральные банки продолжили смягчать денежно-кредитную политику во всем мире.Ставки по депозитам овернайт и кредитам были снижены на 100 базисных пунктов до 12,25% и 13,25% соответственно.

ПЕРУ — 7 ноября центральный банк заявил, что снизил базовую процентную ставку до 2,25% с 2,5% ранее, что является вторым снижением в этом году.

СЕРБИЯ — Центральный банк снизил базовую процентную ставку на 25 базисных пунктов до 2,25% 6 ноября, чтобы поддержать рост и кредитование, поскольку валюта страны остается сильной, а уровень инфляции остается ниже целевого уровня.

БЕЛАРУСЬ — Центральный банк заявил 11 ноября.6 он снижал свою основную процентную ставку до 9,0% с 9,5% с 20 ноября, и что интенсивность инфляционных процессов продолжала замедляться в третьем квартале.

ТАИЛАНД — 6 ноября директивные органы снизили базовую процентную ставку во второй раз в этом году, активизируя усилия по укреплению своей экономики, поскольку экспорт, вероятно, пострадает от китайско-американской торговой войны.

КОСТА-РИКА — 30 октября центральный банк снизил ключевую процентную ставку на 50 базисных пунктов до 3,25%.ly / 36yNe38

ГОНКОНГ — Денежно-кредитное управление Гонконга (HKMA) снизило базовую ставку, взимаемую через ночное дисконтное окно, на 25 базисных пунктов до 2% 30 октября, через несколько часов после того, как Федеральная резервная система США предоставила такую же ставку. размер.

САУДОВСКАЯ АРАВИЯ / ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ / БАХРЕЙН / КУВЕЙТ — Центральный банк Кувейта снизил базовую процентную ставку 30 октября, впервые с июля присоединившись к циклу смягчения денежно-кредитной политики под руководством Федеральной резервной системы и стран Персидского залива. Саудовская Аравия, Объединенные Арабские Эмираты и Бахрейн, валюты которых привязаны к американской валюте.С. доллар, также снизил ставки.

Саудовская Аравия, Объединенные Арабские Эмираты и Бахрейн, валюты которых привязаны к американской валюте.С. доллар, также снизил ставки.

БРАЗИЛИЯ — Центральный банк 30 октября снизил базовую процентную ставку до нового исторического минимума в 5,00%, как и ожидалось, но сообщил, что дальнейшее смягчение мер может быть менее агрессивным, чем в последние месяцы, несмотря на то, что инфляция идет хорошо. ниже цели.

РОССИЯ — 25 октября центральный банк провел самое крупное снижение процентной ставки за два года, снизив ключевую ставку до 6,50% с 7% и намекнув, что в ближайшие месяцы он может снова снизить ставку из-за замедления инфляции.

УКРАИНА — Центральный банк Украины 24 октября снизил основную процентную ставку в четвертый раз в этом году до 15,5% с 16,5%, что является более резким, чем ожидалось, снижением, заявив, что ценовое давление ослабевает быстрее, а экономический рост ускоряется.

ИНДОНЕЗИЯ — Центральный банк активизировал усилия по стимулированию роста крупнейшей экономики Юго-Восточной Азии 24 октября, снизив базовую процентную ставку до 5,00% — это четвертое снижение за последние несколько месяцев, при этом заявляя, что рост в третьем квартале может быть медленнее, чем ожидалось. .

.

ЧИЛИ — Центральный банк снизил базовую процентную ставку 23 октября до 1,75% с 2%, что стало его третьим значительным снижением ставки с июня, поскольку протесты по поводу экономического неравенства потрясли южноамериканскую страну.

ГРУЗИЯ — Центральный банк Грузии повысил ключевую ставку рефинансирования до 8,50% с 7,50% 23 октября на фоне роста инфляции. Центральный банк дважды повышал ставку в прошлом месяце, поскольку годовая инфляция превысила целевой показатель в 3%.

ЮЖНАЯ КОРЕЯ — Центральный банк снизил процентную ставку во второй раз за три месяца октября.16, как и ожидалось, для поддержки замедляющейся экономики и устранения растущего дефляционного давления. Основная контрольная ставка сейчас составляет 1,25%.

УГАНДА — 7 октября центральный банк снизил ключевую ставку по кредитам на 100 базисных пунктов до 9,0%, заявив, что это снижение оживит экономический рост в этой восточноафриканской стране, которая является перспективной нефтью. режиссер. Это первый раз, когда Банк Уганды изменил свою основную ставку с октября прошлого года.

Это первый раз, когда Банк Уганды изменил свою основную ставку с октября прошлого года.

ИНДИЯ — Резервный банк Индии снизил процентные ставки на пятом заседании подряд 4 октября до 5.15%, активизируя усилия по стимулированию экономического роста, падающего на шестилетний минимум.

ФИЛИППИНЫ — Центральный банк снизил базовую процентную ставку до 4,0% 26 сентября, что является его третьим снижением в этом году, чтобы поддержать замедляющуюся экономику против риска ослабления глобального роста.

ПАРАГВАЙ — Центральный банк 23 сентября снизил свою учетную ставку на 25 базисных пунктов до 4,00%, здесь

ИОРДАНИЯ — 18 сентября центральный банк заявил о снижении базовой процентной ставки на 25 базисных пунктов до 4.25% для стимулирования экономического роста.

ВЬЕТНАМ — 13 сентября центральный банк заявил о снижении нескольких процентных ставок для увеличения ликвидности и поддержки экономического роста, который, как надеется страна, в этом году останется на уровне около 7%.

АЗЕРБАЙДЖАН. Центральный банк сообщил, что 13 сентября снизил ставку рефинансирования до 8,00% с 8,25%, и скорректировал коридор ставок.

ТУРЦИЯ — 12 сентября центральный банк снизил учетную ставку на 325 базисных пунктов до 16,5%, осуществив второе агрессивное ослабление политики менее чем за два месяца, поскольку он стремится стимулировать экономику, пострадавшую от рецессии, и положить конец прошлогоднему валютному кризису. за этим.

АРМЕНИЯ — Центральный банк снизил ключевую ставку рефинансирования до 5,50% с 5,75% 10 сентября.

КАЗАХСТАН — Директивные органы повысили ключевую процентную ставку до 9,25% с 9,00% 9 сентября, ссылаясь на инфляционное давление со стороны внутреннего спроса. благодаря дополнительным расходам.

ДОМИНИКАНСКАЯ РЕСПУБЛИКА — Политические органы снизили процентную ставку на 25 базисных пунктов до 4,50% 30 августа. Bit.ly/2lOxRAv

БОТСВАНА — Центральный банк снизил процентную ставку на 25 базисных пунктов до 4,75% 29 августа.

ЯМАЙКА — Центральный банк Ямайки снизил процентную ставку на 25 базисных пунктов до 0,50% 28 августа. Www.boj.org.jm/

МОЗАМБИК — Центральный банк снизил базовую процентную ставку на 50 базисных пунктов в августе. От 14 до 12,75%.

НАМИБИЯ — 14 августа директивные органы снизили кредитную ставку на 25 базисных пунктов до 6,5%.

МАВРИКИЙ — Центральный банк 9 августа снизил ставку репо на 0,15 базисных пункта до 3,35%.

МОЛДОВА — Центральный банк повысил основную процентную ставку до 7.5% с 7% 31 июля для борьбы с ростом инфляции, вызванной повышением заработной платы и повышением цен на продукты питания.

ЮЖНАЯ АФРИКА — 18 июля центральный банк снизил свою основную кредитную ставку, как и ожидалось, но произнес осторожный тон, предполагающий, что будущее сокращение стоимости заимствований не является предрешенным, несмотря на благоприятную инфляцию.

ПАКИСТАН — 16 июля директивные органы повысили основную процентную ставку на 100 базисных пунктов до 13,25%, сославшись на усиление инфляционного давления и вероятный рост цен в ближайшем будущем из-за более высоких затрат на коммунальные услуги.

ШРИ-ЛАНКА — Центральный банк снизил свои ключевые процентные ставки на 50 базисных пунктов 31 мая, как многие и ожидали, чтобы поддержать его неустойчивую экономику, поскольку общее доверие бизнеса и потребителей упало после смертоносных взрывов.

КЫРГЫЗСТАН — Директивные органы страны Центральной Азии снизили базовую ставку до 4,25% с 4,50% 28 мая, сославшись на замедление инфляции.

АНГОЛА — Центральный банк Анголы 24 мая снизил базовую процентную ставку на 25 базисных пунктов до 15,5%.

МАЛАЙЗИЯ — 7 мая центральный банк первым в Юго-Восточной Азии снизил ключевую процентную ставку на 25 в этом году. базис указывает на 3.0%, стремясь поддержать свою экономику во время беспокойства по поводу глобального роста.

РУАНДА — Центральный банк Руанды снизил ключевую ставку репо на 50 базисных пунктов 6 мая до 5,0%.

МАЛАВИ — Центральный банк Малави 3 мая снизил базовую кредитную ставку на 100 базисных пунктов до 3,5%.

ЧЕШСКАЯ РЕСПУБЛИКА — Чешский национальный банк повысил процентные ставки 2 мая, используя окно возможностей, созданное за счет снижения экономических рисков за рубежом, чтобы остановить рост внутренней инфляции путем корректировки цикла ужесточения, приостановленного в конце 2018 года.

НИГЕРИЯ — Неожиданно центральный банк снизил базовую процентную ставку до 13,5% с 14% 26 марта в рамках попытки стимулировать рост крупнейшей экономики Африки и обозначить «новое направление».

ТУНИС — Политические органы Туниса повысили ключевую процентную ставку до 7,75% с 6,75% 19 февраля в целях борьбы с высокой инфляцией — третье такое повышение за последние 12 месяцев.

Отчетность Карин Штрохекер; Графика Ритвика Карвалью; Редактирование Кэтрин Эванс, Марка Поттера и Александры Хадсон

Двойные процентные ставки дают центральным банкам безграничную огневую мощь

В условиях умеренного роста и инфляции в развитых странах после глобального кризиса и падающей равновесной процентной ставки центральные банки застряли на уровне ставок, близких к нулю (Williams 2015).Перед лицом средней рецессии Федеральная резервная система США обычно снижает процентные ставки примерно на 500 базисных пунктов (Bernanke, 2016). Ни один крупный центральный банк не имел возможности сделать это до того, как разразился кризис Covid-19. Поэтому экономисты и аналитики заявили, что у крупных центральных банков нет инструментов денежно-кредитной политики.

Поэтому экономисты и аналитики заявили, что у крупных центральных банков нет инструментов денежно-кредитной политики.

Когда мировая экономика была остановлена в ответ на пандемию, центральные банки доказали, что их арсеналы на самом деле не так пусты, как опасались многие экономисты. Большинство аналитиков сосредоточили внимание на программах покупки облигаций как на важнейшем событии денежно-кредитной политики с начала марта 2020 года (Caballero and Simsek 2020).Но им не хватает самого мощного инструмента: двойной процентной ставки. Мы используем термин «двойная процентная ставка» для описания политики центрального банка по раздельному нацеливанию процентной ставки по кредитам и процентной ставки по депозитам для обеспечения экономического стимула (Lonergan 2020, Greene 2020). Мы будем утверждать, что центральные банки уже внедрили инструменты для реализации этой политики, а второстепенная версия была представлена ЕЦБ в его попытке смягчить последствия Covid-19 (Lane 2020).

Используя двойные процентные ставки, центральные банки могут выйти за рамки таргетирования краткосрочных процентных ставок и чрезвычайной ликвидности и могут стимулировать экономику. Они также могут устранить эффективную нижнюю границу и ловушки ликвидности, придав денежно-кредитной политике неограниченную силу.

Ограничения эффективной нижней границы

После глобального кризиса, когда многие крупные центральные банки снизили процентные ставки до нуля или до отрицательной территории и увеличили свои балансы за счет покупки активов, было широко распространено беспокойство по поводу того, что у центральных банков не будет средств для стимулирования совокупного спроса перед лицом другого кризис.Поскольку инфляция в течение последнего десятилетия оставалась устойчиво низкой, большинство центральных банков не могли достаточно повысить процентные ставки, чтобы рассчитывать на их снижение во время следующего спада для достижения своих различных целей. Они будут ограничены «эффективной нижней границей» — скоростью, за которой дальнейшее снижение ставок будет контрпродуктивным.

Определение эффективной нижней границы — это больше искусство, чем наука. Один из входных параметров — это равновесная реальная процентная ставка (r *), реальная процентная ставка, при которой экономика находится в состоянии полной занятости, а инфляция остается постоянной.Вычисление r * всегда было проблематичным, и сомнительно, будет ли эта основа полезной даже при очень низких процентных ставках. Что мы действительно знаем, так это то, что r * значительно снизился за последние десятилетия (Yellen 2018). Это означает, что центральные банки будут чаще достигать эффективной нижней границы, и во время этих эпизодов вполне вероятно, что произойдет значительный дефицит объема производства, занятости и инфляции. Устойчивый дефицит инфляции может подорвать инфляционные ожидания, усугубляя эффективное ограничение нижней границы, поскольку центральные банки еще дольше придерживаются более низких процентных ставок.

Чтобы избежать эффективной нижней границы, центральные банки рассмотрели (и применили) ряд подходов (Bernanke 2017). Перед лицом кризиса Covid-19 большинство крупных центральных банков занялись покупкой долгосрочных активов. Другие органы денежно-кредитного регулирования вмешались, чтобы напрямую нацелить на более долгосрочную доходность, например, контроль кривой доходности, используемый Банком Японии. Федеральная резервная система и ЕЦБ также начали обзоры стратегии денежно-кредитной политики, чтобы рассмотреть возможность изменения целей своей политики.ФРС и ЕЦБ также начали обзоры стратегии денежно-кредитной политики, чтобы рассмотреть возможность изменения целей своей политики. Обзор ФРС привел к тому, что центральный банк принял средний целевой показатель инфляции на уровне 2%, так что дефицит должен быть компенсирован путем превышения целевого показателя инфляции (Greene 2019a).

Ни один из этих подходов не дает нам уверенности в том, что центральные банки могут достичь своих целевых показателей инфляции и выйти за эффективную нижнюю границу. Количественное смягчение дало смешанные результаты (Liberty Street Economics 2019, Williamson 2017). Контроль кривой доходности сопряжен с риском того, что центральному банку придется тратить огромные суммы на поддержание доходности на крупных и ликвидных рынках, и его трудно, если не невозможно, отменить. Таргетирование средней инфляции или уровней цен (или повышение целевых показателей инфляции) не вызывает доверия, когда большинство крупных центральных банков в значительной степени не смогли достичь своих целевых показателей инфляции за последнее десятилетие, не говоря уже о превышении их.

Контроль кривой доходности сопряжен с риском того, что центральному банку придется тратить огромные суммы на поддержание доходности на крупных и ликвидных рынках, и его трудно, если не невозможно, отменить. Таргетирование средней инфляции или уровней цен (или повышение целевых показателей инфляции) не вызывает доверия, когда большинство крупных центральных банков в значительной степени не смогли достичь своих целевых показателей инфляции за последнее десятилетие, не говоря уже о превышении их.

Некоторые экономисты утверждали, что центральные банки могли бы просто прибегнуть к еще более отрицательным номинальным процентным ставкам, но вероятное существование « обратной ставки », точки, в которой дальнейшее снижение политической ставки приведет к ужесточению денежно-кредитной политики, подрывает этот подход (Brunnermeier и Коби 2019).

Институциональная основа ЕЦБ для двойных процентных ставок

Гораздо более эффективный подход к выходу за эффективную нижнюю границу уже существует и был применен в Европе, на удивление мало помпой: двойные процентные ставки. Центральные банки всегда имели множественные процентные ставки. Основная процентная ставка, которую центральные банки обычно стремятся контролировать, — это ставка, по которой коммерческие банки занимают и ссужают резервы друг другу на ночь. Эта ставка является ориентиром для ценообразования всех кредитов в частном секторе, для дисконтирования государственных облигаций и для выплаты вознаграждения по депозитам.Исторически сложилось так, что центральные банки сосредотачивались на приближении базовой ставки к учетной ставке, используя три основных инструмента: предоставление резервов на рынок посредством операций на открытом рынке, установление процентной ставки по резервам, которая представляет, что банки могут заработать на средствах, размещенных в центральный банк (обеспечивая теоретический предел ставок) и используя учетную ставку, по которой центральный банк будет ссужать средства (под залог) банкам (обеспечивая теоретический потолок ставок) (Keister 2012).

Центральные банки всегда имели множественные процентные ставки. Основная процентная ставка, которую центральные банки обычно стремятся контролировать, — это ставка, по которой коммерческие банки занимают и ссужают резервы друг другу на ночь. Эта ставка является ориентиром для ценообразования всех кредитов в частном секторе, для дисконтирования государственных облигаций и для выплаты вознаграждения по депозитам.Исторически сложилось так, что центральные банки сосредотачивались на приближении базовой ставки к учетной ставке, используя три основных инструмента: предоставление резервов на рынок посредством операций на открытом рынке, установление процентной ставки по резервам, которая представляет, что банки могут заработать на средствах, размещенных в центральный банк (обеспечивая теоретический предел ставок) и используя учетную ставку, по которой центральный банк будет ссужать средства (под залог) банкам (обеспечивая теоретический потолок ставок) (Keister 2012).

За последнее десятилетие центральные банки разработали гораздо более сложный набор инструментов, основанных на процентных ставках. К ним относятся многоуровневые резервы, а также различные «схемы целевого кредитования», такие как схемы ЕЦБ TLTRO, 1 Схема срочного финансирования (TFS) Банка Англии и программа целевого кредитования Банка Японии, введенная после чрезвычайной ситуации на Фукусиме (Lonergan 2019а). Сочетание целевого кредитования по процентным ставкам ниже IOR и использования многоуровневых резервов подразумевает, что центральные банки теперь могут независимо устанавливать целевые ставки по кредитам и депозитным ставкам. Теоретически при традиционной денежно-кредитной политике чистый процентный доход частного сектора остается неизменным.Эффект от изменения учетной ставки проявляется через межвременное замещение потребления (ценовой эффект) или через дифференцированную предельную склонность к потреблению для заемщиков и кредиторов. Напротив, эффекты двойных процентных ставок однозначно положительны, поскольку центральный банк может одновременно повышать доходы как заемщиков, так и кредиторов.

К ним относятся многоуровневые резервы, а также различные «схемы целевого кредитования», такие как схемы ЕЦБ TLTRO, 1 Схема срочного финансирования (TFS) Банка Англии и программа целевого кредитования Банка Японии, введенная после чрезвычайной ситуации на Фукусиме (Lonergan 2019а). Сочетание целевого кредитования по процентным ставкам ниже IOR и использования многоуровневых резервов подразумевает, что центральные банки теперь могут независимо устанавливать целевые ставки по кредитам и депозитным ставкам. Теоретически при традиционной денежно-кредитной политике чистый процентный доход частного сектора остается неизменным.Эффект от изменения учетной ставки проявляется через межвременное замещение потребления (ценовой эффект) или через дифференцированную предельную склонность к потреблению для заемщиков и кредиторов. Напротив, эффекты двойных процентных ставок однозначно положительны, поскольку центральный банк может одновременно повышать доходы как заемщиков, так и кредиторов. Это эквивалент денежного ракетного топлива (ECB 2020a).

Это эквивалент денежного ракетного топлива (ECB 2020a).

Однако пока есть только один пример, когда этот подход действительно применялся.При корректировке своей программы Целевых операций долгосрочного рефинансирования (TLTRO) в марте 2020 года ЕЦБ принял двойные процентные ставки. ЕЦБ начал четко и отдельно определять процентную ставку по кредитам и процентную ставку по депозитам. В результате ЕЦБ финансирует банки по одной процентной ставке (при условии выполнения новых чистых условий кредитования), которая не зависит от процентной ставки по резервам (IOR). Банки могут брать займы по этой схеме под процентную ставку от -100 базисных пунктов. Одновременно процентная ставка по резервам (или депозитам коммерческих банков в ЕЦБ) определяется независимо в рамках многоуровневой резервной системы ЕЦБ.«Двойная резервная система» ЕЦБ возмещает часть избыточных резервов коммерческих банков на уровне нуля, а оставшийся баланс — по депозитной ставке ЕЦБ (в настоящее время установленной на уровне -50 базисных пунктов) (ECB 2020b).

Чтобы внести ясность, ЕЦБ нацелен на ставку, по которой банки могут финансировать кредитование, независимо от ставки, по которой возмещаются резервы. Продолжая снижать процентную ставку в рамках программы TLTRO, оставляя неизменной среднюю процентную ставку IOR, процентная ставка по кредитам в зоне евро должна упасть без соразмерного снижения процентного дохода по депозитам.Этот радикальный отход от денежно-кредитных соглашений не остался незамеченным для ЕЦБ, как четко заявил главный экономист Филип Лейн:

«Банки могут брать займы по самым выгодным ставкам, которые мы когда-либо предлагали, при условии, что они продолжат выполнять свою работу по предоставлению кредитов частному сектору. Важным нововведением является то, что, устанавливая минимальную ставку по займам на 25 базисных пунктов ниже средней процентной ставки по депозитному механизму, мы фактически на снижаем стоимость фондирования в экономике без общего снижения основных традиционных процентных ставок «[ курсив добавлен] (Lane 2020)

Эту политику можно было бы пойти гораздо дальше. Например, ЕЦБ может снизить процентную ставку по переводам в рамках программы TLTRO до -400 базисных пунктов и продлить срок ссуд до 18 месяцев и более. Более того, вместо привязки льготных процентных ставок к чистому новому кредитованию (особенно когда балансы частного сектора уже растянуты), ЕЦБ мог бы связать агрессивное снижение процентной ставки с переоценкой существующих кредитных портфелей. Это создаст стимул для заемщиков по всей экономике.

Например, ЕЦБ может снизить процентную ставку по переводам в рамках программы TLTRO до -400 базисных пунктов и продлить срок ссуд до 18 месяцев и более. Более того, вместо привязки льготных процентных ставок к чистому новому кредитованию (особенно когда балансы частного сектора уже растянуты), ЕЦБ мог бы связать агрессивное снижение процентной ставки с переоценкой существующих кредитных портфелей. Это создаст стимул для заемщиков по всей экономике.

Обычно центральный банк должен выбирать, выгоден ли он заемщикам или вкладчикам, когда он либо повышает, либо снижает основную учетную ставку.Но при двойной процентной ставке центральный банк может стимулировать заемщиков, одновременно предоставляя ставку вкладчикам. В дополнение к снижению кредитной ставки до отрицательной территории, ЕЦБ может повысить среднюю процентную ставку, которую банки получают по резервам. Здесь особенно актуальны многоуровневые резервы. В режиме единой ставки повышение ставки IOR приводит к увеличению ставок по кредитам в экономике. Но при многоуровневом распределении (например, принятом ЕЦБ) нулевая ставка для части избыточных резервов может быть повышена до 2% или 3% при условии, что банки передадут долю этого более высокого процентного дохода клиентам.

Но при многоуровневом распределении (например, принятом ЕЦБ) нулевая ставка для части избыточных резервов может быть повышена до 2% или 3% при условии, что банки передадут долю этого более высокого процентного дохода клиентам.

Нет нижней границы

Становится ясно, что при системе двойной процентной ставки денежно-кредитное стимулирование не имеет практических ограничений (Greene 2019b). Помимо стимулирования экономики в целом, двойные процентные ставки снимают эффективную нижнюю границу. Обычные отрицательные номинальные процентные ставки являются стимулом только для заемщиков. Отрицательные номинальные процентные ставки уничижительно влияют на вкладчиков, создают серьезные проблемы для финансового посредничества и создают риск в крайнем случае создания стимула для частного сектора хранить наличные деньги.

Эти ограничения исчезают, когда применяется двойная процентная ставка. Не существует нижней границы того, насколько центральные банки могут снизить процентную ставку, по которой они могут ссудить банкам, как теперь продемонстрировал ЕЦБ. Если сделать это кредитование «целевым» (то есть с учетом критериев приемлемости), возможности для бесплатного использования будут ограничены, если не невозможны (тем более, если условия финансирования связаны с изменением стоимости существующих кредитных портфелей, как мы предлагаем).

Если сделать это кредитование «целевым» (то есть с учетом критериев приемлемости), возможности для бесплатного использования будут ограничены, если не невозможны (тем более, если условия финансирования связаны с изменением стоимости существующих кредитных портфелей, как мы предлагаем).

Законные опасения по поводу воздействия низких (или отрицательных) процентных ставок на вкладчиков (подчеркнутые в дебатах о влиянии денежно-кредитной политики на неравенство и поднятые Конституционным судом Германии) также устраняются двойными процентными ставками.Центральные банки могут использовать многоуровневые резервы для поддержки процентных ставок по депозитам. По сути, центральные банки могут использовать двойные процентные ставки для явного целевого определения чистой процентной маржи банковского сектора при применении политики.

Значение этих инструментов для денежно-кредитной политики невозможно переоценить. При использовании двойных процентных ставок не может быть ловушки ликвидности и ставки разворота. Ловушка ликвидности имеет смысл только в мире, где создание денежной базы происходит за счет приобретения актива центральным банком, при этом чистое богатство частного сектора остается неизменным.При двойных процентных ставках центральный банк, по сути, переводит деньги в частный сектор, что увеличивает чистое богатство. Любопытно, что этот аргумент был очень кратко изложен Милтоном Фридманом в его знаменитом обращении к AER 1968 года как причина того, почему денежно-кредитная политика всегда может быть эффективной даже при очень низких процентных ставках:

Ловушка ликвидности имеет смысл только в мире, где создание денежной базы происходит за счет приобретения актива центральным банком, при этом чистое богатство частного сектора остается неизменным.При двойных процентных ставках центральный банк, по сути, переводит деньги в частный сектор, что увеличивает чистое богатство. Любопытно, что этот аргумент был очень кратко изложен Милтоном Фридманом в его знаменитом обращении к AER 1968 года как причина того, почему денежно-кредитная политика всегда может быть эффективной даже при очень низких процентных ставках:

«Это возрождение [вера в действенность денежно-кредитной политики] было усилено среди экономистов теоретическими разработками, начатыми Хаберлером, но названными в честь Пигу, которые указали канал, а именно изменения в богатстве, посредством которого изменения в реальном количестве деньги могут влиять на совокупный спрос, даже если они не изменяют процентные ставки. Эти теоретические разработки не подорвали аргумент Кейнса против эффективности ортодоксальных денежных мер, когда предпочтение ликвидности является абсолютным, поскольку при таких обстоятельствах обычные денежные операции включают простую замену деньгами других активов без изменения общего богатства. Но они показали, как изменения в количестве денег, произведенных другими способами, могут повлиять на общие расходы даже при таких обстоятельствах »[курсив добавлен] (Friedman 1968).

Но они показали, как изменения в количестве денег, произведенных другими способами, могут повлиять на общие расходы даже при таких обстоятельствах »[курсив добавлен] (Friedman 1968).

Фридман не уточняет, что он имеет в виду, производя деньги «другими способами».Вероятно, он имел в виду простой денежный перевод. По сравнению с покупкой активов двойные процентные ставки предполагают относительно скромный перевод чистой прибыли в частный сектор, последствия которой могут быть усилены банковским кредитованием.

Существуют ли ограничения на двойные процентные ставки?

На первый взгляд двойные процентные ставки кажутся слишком хорошими, чтобы быть правдой. Экономистов учат, что всегда есть ограничение. В случае двойных процентных ставок ограничение неясно. Сочетание отрицательных процентных ставок по целевому кредитованию и положительных процентных ставок по многоуровневым резервам может обеспечить любой уровень номинального спроса, необходимый для повышения темпов инфляции. Денежно-кредитной политике открывается новое дыхание, когда инфляция «слишком низка». То же самое применимо, когда инфляция «слишком высока»; процентная ставка по многоуровневым резервам может быть установлена для сокращения резервов точно так же, как она может быть установлена для их увеличения, а также могут быть повышены ставки по займам. Задачей центральных банков становится разработка оптимальной калибровки. Что такое r * для программы TLTRO? Какая средняя процентная ставка должна применяться к многоуровневым резервам?

Денежно-кредитной политике открывается новое дыхание, когда инфляция «слишком низка». То же самое применимо, когда инфляция «слишком высока»; процентная ставка по многоуровневым резервам может быть установлена для сокращения резервов точно так же, как она может быть установлена для их увеличения, а также могут быть повышены ставки по займам. Задачей центральных банков становится разработка оптимальной калибровки. Что такое r * для программы TLTRO? Какая средняя процентная ставка должна применяться к многоуровневым резервам?

«Собственный капитал» центрального банка также не является ограничением.Одно из существенных различий между политикой двойных процентных ставок и более «простой» покупкой активов центральными банками (QE) — это влияние на баланс центрального банка. Когда центральные банки занимаются покупкой активов, учетные изменения в их капитале обычно не происходят (поскольку они создали бухгалтерское обязательство, банковские резервы и имеют соответствующий актив). При двойных процентных ставках новые операции создадут отрицательный чистый процентный доход для центрального банка. Конечно, это правда, что программы покупки активов центральными банками подвергают их потерям от рыночной стоимости, поэтому это различие носит в некоторой степени смысловой характер.Крис Симс высказал то же самое, хотя и выразил озабоченность по поводу размера баланса центрального банка и политических последствий «убытков» (Sims 2016).

При двойных процентных ставках новые операции создадут отрицательный чистый процентный доход для центрального банка. Конечно, это правда, что программы покупки активов центральными банками подвергают их потерям от рыночной стоимости, поэтому это различие носит в некоторой степени смысловой характер.Крис Симс высказал то же самое, хотя и выразил озабоченность по поводу размера баланса центрального банка и политических последствий «убытков» (Sims 2016).

Даже с точки зрения бухгалтерского учета центральные банки могут иметь гораздо больший капитал, чем кажется на первый взгляд. Учет банковских резервов как «пассивов» основан на сопоставлении отчетности коммерческих банков с центральными банками и не имеет большого смысла. Никакая другая организация не может создавать электронные деньги, поэтому у нас нет правил бухгалтерского учета для работы с базовыми деньгами.Резервы центрального банка не являются финансовыми обязательствами в каком-либо значимом смысле. Они могут создаваться по желанию и по любой «цене», которую хочет центральный банк, и «дефолт» не имеет реального значения в этом контексте.

Как экономисты, мы обычно сосредотачиваемся на активах баланса центрального банка с точки зрения возможности проводить денежно-кредитную политику посредством операций на открытом рынке. Даже потери от рыночной стоимости имеют значение, если они препятствуют способности центрального банка повернуть вспять расширение денежной базы.Точно так же в рамках единого режима IOR возможно, что в будущем чистая прибыль центральных банков будет значительно отрицательной. Многоуровневые резервы ограничивают эту озабоченность. Если центральные банки в будущем будут иметь резервы, превышающие активы, и должны будут сократить объем резервов при повышении процентных ставок, возможность взимать отрицательные процентные ставки по обязательным резервам будет иметь ценность.

Политизация денежно-кредитной политики

Ряд экономистов говорили о стирании границ между налогово-бюджетной и денежно-кредитной политикой (Bean 2017, De Groen et al.2016). Это относится как к политизации денежно-кредитной политики, так и к ее предполагаемой легитимности и независимости. В Европе этот вопрос стоит еще более остро, поскольку законность потенциально является препятствием для любых политических новшеств, о чем свидетельствует недавнее постановление конституционного суда Германии.

В Европе этот вопрос стоит еще более остро, поскольку законность потенциально является препятствием для любых политических новшеств, о чем свидетельствует недавнее постановление конституционного суда Германии.

Двойные ставки соответствуют как абстрактным, так и теоретическим определениям денежно-кредитной политики, но также более точно отражают традиционные инструменты центральных банков, что может успокоить тех, кого беспокоят предполагаемые политические последствия более радикальных предписаний.Денежно-кредитная политика наиболее четко определяется абстрактно (как изменение количества и цены основных денег). С институциональной точки зрения, наиболее широкое определение денежно-кредитной политики — это набор политик, которые на законных основаниях осуществляет центральный банк. В той степени, что значительное число основных центральных банков уже введены в действии механизмов, с помощью которых можно осуществить двойную процентную ставку, она падает, а неоспоримая, в определенной область денежно-кредитной политики.

Многие комментаторы, кажется, возражают против отхода центральных банков от установления процентных ставок.В этой степени, столкнувшись с выбором ряда нетрадиционных политик, которые от нас могут потребоваться после Covid-19 (например, различные формы вертолетных денег) (Lonergan 2019b), двойные процентные ставки могут оказаться как очень эффективными, так и наименее тревожный политически.

Заключение

Использование двойных процентных ставок, при которых центральные банки независимо определяют ставки банковского финансирования и процентную ставку резервов с целью независимо влиять на ставки по депозитам и кредитам , является важным нововведением в денежно-кредитной политике.Двойные процентные ставки выходят за рамки простого нацеливания на краткосрочные процентные ставки или предоставления чрезвычайной ликвидности для прямого стимулирования. Этот инструмент устраняет эффективную нижнюю границу и риск ловушки ликвидности, давая денежно-кредитной политике новую жизнь в мире, в котором реальная равновесная процентная ставка уже низка, имеет тенденцию к снижению, а совокупный спрос, вероятно, останется на низком уровне после пандемия и меры изоляции.

Важно отметить, что центральные банки во всем мире уже имеют инфраструктуру для реализации политики двойных ставок, и этот подход уже использовался ЕЦБ, хотя и робко.Многие центральные банки с развитой экономикой имеют многоуровневые резервы, что позволяет центральному банку защищать рентабельность коммерческого банковского сектора при очень низких процентных ставках. Это также может быть использовано для поощрения более высоких ставок по депозитам для частного сектора в более широком смысле, не подрывая установление межбанковских ставок.

Кто-то может возразить, что использование двойных процентных ставок выходит за рамки компетенции центрального банка и слишком стирает грань между денежно-кредитной и фискальной политикой. Но политика двойных процентных ставок явно относится к сфере компетенции центральных банков и денежно-кредитной политики.Он включает создание банковских резервов (определяющий признак денежно-кредитной политики) и стоимость этих резервов; процентные ставки.

Номинальный спрос докажет упорно депрессию в пост-Covid-19 и пост-Lockdown мире, и уже есть признаки того, что налоговые органы начинают таскать ноги, о чем свидетельствует вероятным истечения гарантии заработной платы в Великобритании, так и в затруднения Конгресса США с согласованием четвертого пакета стимулов. Как это часто бывает после кризиса, мы ожидаем, что правительства столкнутся с растущими призывами к бюджетной сдержанности перед лицом беспрецедентного бюджетного дефицита.Имея двойную процентную ставку на кончиках пальцев, центральные банки не будут иметь оправдания оставаться в стороне и должны вмешаться с агрессивной, подавляющей поддержкой.

Список литературы

Бин, C (2017), «Центральное банковское дело после Великой рецессии», Лекция Винкотта, Chatham House. 28 ноября.

Бернанке, B (2016), «Какие инструменты у ФРС остались? Часть 1. Отрицательные процентные ставки », Брукингс, 18 марта.

Бернанке, Б. (2017), «Денежно-кредитная политика в новую эру», Институт Петерсона, октябрь.

Бруннермайер, М. и Ю. Коби (2019), «Разворот процентной ставки», серия документов для обсуждения IMES 19-E-06, Институт монетарных и экономических исследований, Банк Японии.

Кабальеро, Р. и А. Симсек (2020), «Ориентированный на риск взгляд на меры политики центральных банков в отношении Covid-19», VoxEU.org, 30 апреля.

Де Гроен, В. П., Д. Гро и Д. Валианте (2016), «Последний трюк ЕЦБ: наличные в обмен на ссуды», VoxEU.org, 15 апреля.

ЕЦБ (2019 г.), «ЕЦБ вводит двухуровневую систему для возмещения избыточных резервов», пресс-релиз ЕЦБ, 12 сентября.

ЕЦБ (2020a), «ЕЦБ объявляет об ослаблении условий для целевых операций долгосрочного рефинансирования (TLTRO III)», пресс-релиз ЕЦБ, 12 марта.

ЕЦБ (2020b), «ЕЦБ перекалибрует целевые кредитные операции для дальнейшей поддержки реальной экономики», пресс-релиз ЕЦБ, 30 апреля.

Фридман, М. (1968), «Роль денежно-кредитной политики», The American Economic Review 58 (1): 1-17.

Грин, М. (2019a), «Переосмысление Федеральной резервной системы сталкивается с проблемой доверия», Financial Times , 12 мая.

Грин, М. (2019b), «Базука политики Марио Драги, возможно, его самое ценное наследие», Financial Times , 29 мая.

Грин, М. (2020), «Как использовать денежно-кредитную и фискальную политику для борьбы с Covid19», mercatus.org, 16 марта.

Кейстер, Т. (2012), «Коридоры и этажи в денежно-кредитной политике», Liberty Street Economics, 4 апреля.

Lane, P (2020), «Пакет денежно-кредитной политики: аналитическая основа», Блог ЕЦБ, 13 марта.

Liberty Street Economics (2019), «Десять лет спустя — сработало ли количественное смягчение?», Федеральный резервный банк Нью-Йорка.

Lonergan, E (2019a), «Двойные процентные ставки всегда работают», блог «Философия денег».

Lonergan, E (2019b), «Центральные банки должны подумать о том, чтобы давать людям деньги», Financial Times , 2 августа.