От чего зависит размер процентной ставки по кредиту? Размер процентной ставки по кредиту

Размер процентной ставки по кредиту?

Что такое процентная ставка по кредиту?

Прежде чем обратиться в банк за кредитом необходимо понять, что такое процентная ставка по кредиту. Ее можно определить, как плату за возможность использовать заемные средства. Исчисление ставки всегда происходит в виде процентов на сумму выделенного кредита, и обозначается она, например, как 20% годовых. Выплата производится в валюте кредита.

Прежде чем обратиться в банк за кредитом необходимо понять, что такое процентная ставка по кредиту. Ее можно определить, как плату за возможность использовать заемные средства. Исчисление ставки всегда происходит в виде процентов на сумму выделенного кредита, и обозначается она, например, как 20% годовых. Выплата производится в валюте кредита.

В условиях рыночной экономики банки сами вольны определять/устанавливать ставки по вкладам и кредитам. Однако государством обозначены границы коридора процентной ставки, регулируемые, с одной стороны, рентабельностью (выгодностью выдачи кредита) и ключевой ставкой, а с другой – законом, ограничивающим максимальную полную стоимость кредита.

Рост или наоборот снижение процентных ставок по кредиту находится под влиянием ключевой ставки. Отталкиваясь от нее, банк прибавляет свою цифру «интереса», что в конечном итоге и составляет процент по кредиту. «Интерес» банка оценивается, как правило, не менее чем в 5%.

Если процентная ставка по вашему кредиту 19% годовых, то по стандартной схеме исчисления, это не будет означать, что на 100 тысяч вы заплатите 19 тысяч процентов, так как процентная ставка исчисляется исходя из фактического остатка основного долга. С каждым платежом происходит уменьшение основного долга, соответственно и сумма процентов уменьшается.

Схемы начисления процентов по кредиту

Схемы, которыми пользуются банки для начисления процентов, делятся на два вида. Это аннуитетная схема платежа и дифференцированная. Общим у них является то, что в саму сумму ежемесячного платежа входят и часть от основного кредитного долга, и часть процентов по нему. Но есть и различия.

Дифференцированная схема, она также называется стандартной, — схема, при которой ежемесячный платеж не является числом постоянным. Выплаты первой четверти срока будут превышать выплаты последней. Связано это с тем, что процент начисляется на остаток долга. Основная сумма долга делится на равные части относительно срока кредитования. После первой выплаты основная сумма долга уменьшится, и процент будет вычисляться из меньшего числа, и далее так каждый месяц платеж будет уменьшаться.

Аннуитетная схема выглядит совсем иначе. В данном случае выплаты по кредиту будут разделены на равные части пропорционально сроку кредитования. Сумма процентов также рассчитывается на весь срок использования кредита. При такой схеме получается, что в первое время заемщик в основном выплачивает процент по кредиту, а вот основная часть уменьшается медленно.

Использование аннуитетной схемы банком для заемщика означает большую сумму переплат по процентам, нежели при стандартной схеме. Именно аннуитетная схема применяется практически всеми российскими банками.

Что влияет на выдачу кредита и размер процентной ставки для физических лиц?

Размер процентной ставки по кредиту прямо пропорционален рискам банка, связанным с выдачей данного кредита. Обращаясь в банк за кредитными средствами, необходимо предоставить банку как можно больше доказательств вашей надежности.

Вот список того, что влияет на принятие решения по выдаче кредита, и на размеры процентной ставки:

- Наличие собственности;

- Количество кредитов и качество их оплаты;

- Наличие хорошей кредитной истории;

- Процент платежа от общего дохода;

- Доход.

Чем больше кредитов на данный момент есть у человека, тем меньше шанс одобрения. Возможна выдача кредита, но под больший процент.

Хорошая история выплат по предыдущим кредитам положительно влияет на решение банка по выдаче нового и уменьшению ставки. В ней учитываются уже выплаченные кредиты, без просрочек. Человек с хорошей кредитной историей считается надежным заемщиком.

Главное – это доход. Он должен быть чистым. При оформлении кредита сотрудник банка запросит у вас справку 2-НДФЛ или справку по форме банка для подтверждения вашего дохода.

Процент платежа, или сумма процентов по всем кредитам, если их несколько, не должны превышать 50% от дохода. В случае превышения кредит выдавать не будут.

Косвенное (не прямое) влияние на выдачу кредита и минимальную процентную ставку

Получить минимальную процентную ставку возможно при обращении в банк, в котором оформлена зарплатная карта. Риск для банковской организации в таком случае меньше, так как она видит зарплату, знает, что такой человек точно работает в конкретной организации. Для зарплатных клиентов всегда есть отдельные программы по кредитам. Или же можно обратиться в банк, состоящий в корпоративных отношениях с организацией, в которой вы работаете. У таких банков тоже в наличии списки работников компании, что играет положительную роль.

Если у человека уже когда-то был кредит в определенном банке, то есть вероятность того, что новый кредит ему выдадут под меньший процент. Это возможно только в случае полного погашения по предыдущему. Если кредит еще выплачивается, это является дополнительной нагрузкой, и риском для банка.

Кредиты, выплаченные в течение полугода или быстрее, не оказывают положительного влияния на кредитную историю. Такая высокая скорость оплаты кредита не дает банку возможности убедиться в надежности заемщика. Банковская организация не может быть уверена в том, что в следующий раз кредит будет выплачиваться без просрочек.

Косвенно на одобрение кредита, и на меньшую процентную ставку способно повлиять семейное положение. Доход супруга или супруги может быть учтен, хоть и не подтверждается никакими документами. Если вы состоите в браке, и у вас есть дети, это может повлиять положительно при прочих хороших условиях, так как такой человек считается более ответственным.

Чем крупнее банк, тем меньше процентная ставка. У больших банков огромная подушка безопасности. Существует определенный резерв под выданные кредиты в случае их неуплаты.

Кредит с минимальной ставкой для юридических лиц

С получением кредита для юридического лица все гораздо сложнее. Выдача кредита и установление процентной ставки для юридического лица зависит от многих факторов, например:

- Чем конкретно занимается копания. Насколько рисковый бизнес;

- Обороты компании;

- Что передается в залог;

- Прибыльность;

- Наличие имущества у акционеров.

Основным условием банка, как и в случае с физическими лицами, является финансовая надежность заемщика, и его чистая кредитная история. Кредитору необходима уверенность в возврате денег. В случае с бизнесом, первым требованием банка, наравне с предоставлением финансовых документов, выступает перевод юридического лица на обслуживание в банк-кредитор. Почти в 100% случаев для оформления кредита нужно открытие расчетного счета на юридическое лицо. Желательно и попользоваться этим счетом около полугода, чтобы показать оборот, остатки на счетах. Это нужно для того, чтобы банк убедился в надежности компании.

При открытии счета в банке-кредиторе юридическому лицу открывается доступ к распространенному типа кредитов под названием овердрафт. Это система подключения кредитного лимита к чему-либо. В случае специального договора с клиентом, он получает возможность расходовать на срочные цели сумму, превышающую остатки на его расчетном счету. Ограничено это допустимым по условиям соглашения лимитом.

Для юридических лиц выдача средств всегда происходит под залог чего-либо. Оценкой залога занимаются кредитные аналитики.

Решение о выдаче ссуды юридическому лицу зависит от цели, на которую он берется. Это может быть кредит для пополнения оборотных средств, кредит под реализацию, под покупку чего-то. Чем крупнее, стабильнее, прибыльнее компания, тем лучше для нее условия.

Как быть, если кредит уже оформлен?

Для тех, кто уже взял кредит, но по каким-то причинам не справляется с кредитной нагрузкой, банк может рассмотреть возможность реструктуризации кредита. Обращаясь в банк с просьбой о реструктуризации нужно понимать, что таким путем не снижаются проценты по кредиту. Банк просто увеличивает срок выплаты кредита и ставку, а ежемесячный платеж уменьшается. В редких случаях реструктуризация может выражаться в снижении действующей ставки на несколько процентов. Это возможно только если человек может вообще перестать платить по кредиту в связи со своими материальными проблемами.

Понизить процентную ставку можно рефинансированием. Это означает, что заемщик обращается в другой банк с просьбой о перекредитовании. Предварительно следует убедиться, не прописан ли в кредитном договоре запрет на досрочную выплату кредита. Как правило, в случае оформления нового кредита, банк сам переводит сумму для погашения старого кредита, и берет на себя решение организационных вопросов. В случае рефинансирования банк не рассматривает старые кредиты как кредитную нагрузку.

Минимизация долга путем рефинансирования:

- Снижается процентная ставка;

- Увеличивается срок кредитования;

- Изменяется сумма ежемесячных платежей;

- Несколько кредитов в разных банках можно заменить одним.

Если кредит имел залоговое обеспечение, то этот залог перейдет к новому кредитору. И во время перехода залога от одного кредитора к другому будет выплачиваться повышенный процент, потому что заем ничем не будет обеспечен.

Рефинансирование может оказаться довольно сомнительным решением проблемы, потому что, даже уменьшив ставку, вы начнете выплачивать все проценты по кредиту заново.

В любом случае, перед тем как обратиться в банк за кредитом нужно изучить предложения нескольких банков, зайти в отделение и проконсультироваться с сотрудником банка, или же просто позвонить на горячую линию.

zaimitut.ru

что это такое, какие минимальные и максимальные

Кредиты представлены востребованными предложениями банков. Они позволяют получить свободную сумму средств, которая должна быть потрачена на определенное приобретение или на любые цели заемщика.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

При оформлении займа много внимания каждый заемщик обращает на ставку процента. Она может значительно отличаться в разных банках, а также на нее оказывает влияние множество разных факторов.

Понятие процентной ставки по кредиту

Процентная ставка представлена определенным размером переплаты по кредиту, которая должна уплачиваться совместно с возвратом основного долга. По-другому такая переплата называется процентам, которые приходится перечислять банку за то, что заемщик пользуется средствами учреждения в своих целях.

Базовый процент полностью зависит от того, каково соотношение спроса и предложения на рынке банковских услуг. Разные банки могут самостоятельно устанавливать этот показатель, но при этом учитывается приемлемый уровень для заемщиков.

Что влияет на процентную ставку по кредиту? Фото:discovered.com.ua

Основные виды

Процентные ставки могут быть представлены в нескольких видах, причем каждый из них имеет свои особенности. Любой заемщик перед подписанием кредитного договора должен тщательно проанализировать все предложения, чтобы убедиться в целесообразности получения конкретного займа.

| Виды ставок | Их особенности |

| Простая | Используется при краткосрочных кредитах, когда разово начисляются проценты. При такой ставке не учитываются изменения на рынке, а также если изменяются цены на кредитование, то банк может лишить себя высокой прибыли. Простой процент предполагает начисление фиксированной ставки на первоначальный кредит. Закрепляется она в договоре, а также используется аннуитетная схема начисления. |

| Сложная | По ней предлагается возможность начисления дополнительных процентов на уже имеющиеся, но производится этот процесс по окончанию платежного срока, оговоренного в договоре. За счет такого метода банк может увеличить свою прибыль. Применяется способ при долгосрочном кредитовании. |

| Эффективная | Эта ставка является регулируемой, причем она обязательно указывается в договоре, составленном с банком. Она представлена детальными расходами гражданина на получения кредита. В нее входит процент удорожания, разные комиссии, уплачиваемые банку, оплата оформления разных документов, услуги нотариуса и другие расходы. За счет нее каждый человек может увидеть, сколько действительно средств им будет потрачено. |

| Фиксированная | Она устанавливается на весь срок кредитования в определенном размере, поэтому она не может изменяться под действием разных факторов. |

| Плавающая | В некоторых пределах имеется возможность для ее изменения на основании разных причин. |

| Декурсивная | Проценты уплачиваются только в конце срока кредитования совместно с основным долгом. |

| Антисипативная | Проценты представлены авансом, поэтому уплачиваются до получения кредитных средств, а их размер зависит от конечной суммы, которая должна перечисляться заемщиком банку. |

| Реальная | Она при расчете учитывает, каков показатель инфляции на определенный момент времени. |

| Номинальная | Она зависит от ожидаемого уровня инфляции и реального процента. |

Стандартно используются сложные проценты, но сами заемщики должны предварительно оценивать все предложения, чтобы выбрать оптимальные условия кредитования.

Что отличается процентная ставка от переплаты по кредиту, смотрите видео:

Какие факторы влияют

Складывается она из разных показателей, поэтому важно оценить, что оказывает на нее влияние. К этим факторам относится:

- Статус заемщика.

Если человек желает взять заемную сумму средств, то он должен отвечать требованиям банка и подготавливать многочисленную документацию для оформления. Если человек имеет хороший доход, идеальную кредитную историю и другие положительные особенности, то он может рассчитывать на сниженные проценты.

- Состояние банковской организации. Новые банки обычно стараются привлечь как можно больше клиентов, поэтому предлагают выгодные условия кредитования, к которым относится и низкий процент. Крупные банки ориентируются на ключевую ставку ЦБ, так как по кредитам проценты должны быть выше этого показателя, а иначе кредитование будет неэффективным.

- Экономическая ситуация в стране. Сюда относится уровень инфляции, экономический кризис, спрос и предложение на банковском рынке, а также другие факторы воздействия. Все они учитываются банками, после чего дается возможность установить оптимальный процент, который не будет слишком высоким для заемщика, а при этом позволит банку получить хорошую прибыль.

- Ставки по межбанковским кредитам. Такие операции предназначены для стабилизации наличного фонда или определенного банковского учреждения. Если у банка имеются долги перед другими аналогичными учреждениями, то он повышает проценты для своих клиентов, чтобы получить более высокую прибыль, позволяющую оперативно справиться с долгом.

Таким образом, ставка зависит от разных факторов, поэтому наиболее целесообразно обращаться за кредитом в новые банки, а также при стабильной ситуации на рынке или при низком спросе на кредиты.

В чем подвох чрезмерно низкой ставки

Нередко банки предлагают настолько низкие проценты, что заемщики задумываются о возможных негативных последствиях оформления кредита. Поэтому если имеется такое рекламное предложение, учитываются разные факторы такого решения банка:

- в рекламе указываются только минимальные проценты, которые увеличиваются при изучении параметров каждого заемщика, поэтому такое предложение является только рекламным ходом, а реально процент будет намного выше;

- дополнительно придется заемщику выплачивать средства банку за обслуживание счета, страхование, открытие счета, штрафы и пени при просрочках, а также за другие особенности предоставления кредита.

Что такое процентная ставка по кредиту, расскажет это видео:

Перед оформлением любого кредита важно тщательно изучить все сведения, содержащиеся в договоре, чтобы убедиться в отсутствии дополнительных платежей по кредиту.

Можно ли изменить ставку

Каждому клиенту банка предлагаются индивидуальные условия, поэтому по одной программе могут устанавливаться разные проценты различным заемщикам.

Повлиять на размер процентов можно с помощью разных факторов, к которым относится хорошая и стабильная работа, высокая платежеспособность, привлечение поручителей, использование залогового имущества или хорошая кредитная история.

При этих факторах можно рассчитывать на действительно низкую ставку.

Минимальные или максимальные

Минимально устанавливается она на основании ключевой ставки ЦБ, а если проценты будут ниже этого показателя, то банк не получит никакой прибыли от такого кредитования.

Если имеется более низкий показатель, то это говорит о льготном кредитовании, при котором государство компенсирует банку упущенную выгоду.

Группы процентных ставок. Фото:myshared.ru

В законодательстве указывается, что за кредит плата не может превышать 57,3% годовых, но при внесении изменений в нормативные акты ее размер может увеличиваться со временем.

Не применяется это правило к МФО, поэтому они могут устанавливать чрезвычайно высокие ставки, которые нередко достигают 800% годовых. Процедура установления ставки регулируется разными статься НК, ФЗ №353 и ФЗ №102.

Заключение

Таким образом, процентная ставка по займам является важным параметром кредитования для любого заемщика. Следует грамотно определить ее структуру и выявить факторы, которые оказывают на нее непосредственное влияние.

Для каждого отдельного заемщика устанавливается индивидуальная ставка, которая зависит от платежеспособности и официального трудоустройства гражданина, а также от его кредитной истории.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-64-91 (Москва)+7 (812) 615-77-31 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

Размер процентной ставки по кредиту — KredFIN

Сбербанк – это один из самых крупных банков, успешно работающих как в России, так и в Европе. Деятельность контролирует Центральный банк РФ, у которого 52% акций Сбербанка. По всей стране работает 16 тыс. отделений и 12 региональных банков. Больше половины жителей России доверяют свои сбережения этому банку.

Получить кредитку Сбербанка с процентом, который окажется приемлемым для любого клиента можно в течение нескольких минут. Банк предлагает несколько кредитных карты с различным кредитным лимитом, льготным периодом, с бесплатным и платным обслуживанием, с начислением бонусных средств, с минимальной процентной ставкой. Чтобы выбрать самое выгодное предложение, необходимо узнать, на какой процент по кредитной карте Сбербанка может рассчитывать клиент и есть ли возможность снизить этот параметр.

Величина процентной ставки по кредиту зависит от множества факторов:

- уровня инфляции;

- процентных ставок на межбанковские кредиты;

- расходов на обслуживание клиентов;

- установленного процента прибыли;

- сезонных затрат.

Чаще всего на все кредитные предложения устанавливается определенная ставка, которая может варьироваться в незначительных пределах. Сбербанк предлагает кредитные карты с процентом по кредиту от 23,9 до 27,9. Исключение составляют клиенты, которых банк относит к группе зарплатных или лояльных пользователей. Они могут получить кредит на более выгодных условиях в рамках персонального предложения от Сбербанка. В этом случае влияние на процентную ставку оказывает дополнительный фактор – статус заемщика.

Процентная ставка по кредитной карте Сбербанка может быть снижена до 21,9%, если клиент оформляет карту на льготных условиях.

На более выгодных условиях кредитные карты предоставляют:

- клиентам, которые получают зарплату или пенсию;

- пользователям любых дебетовых карт;

- вкладчикам, которые имеют действующие вклады;

- заемщикам, которые уже оформили потребительский кредит.

Льготные условия позволяют максимально снизить ставки по кредитным картам Сбербанка, получить персонально рассчитанный кредитный лимит и сниженную стоимость годового обслуживания.

Оформив любую карту, клиент может пользоваться кредитными средствами и не платить проценты в течение ограниченного времени. Если держатель карты будет своевременно погашать задолженность по кредиту, то ему не придется платить проценты. Пользоваться заемными средствами на льготных условиях можно в течение 50 дней.

Способы получения информации:

- Как узнать процент кредитной карты Сбербанка знает любой сотрудник банка. Клиент может посетить офис банка и узнать информацию по кредитам, вкладам, картам.

- На сайте банка в разделе «Кредитные карты» напротив каждого предложения есть информация по кредиту, включая размер процентной ставки.

- В личном кабинете Сбербанк Онлайн клиент может получить все данные по кредитной карте. Войти в личный кабинет пользователь может при помощи современного браузера или мобильного приложения.

- Также получить другую информацию по любому банковскому предложению подскажет оператор или автоматическая система информирования, которые доступны по номеру 900.

- При оформлении заявки на получение кредитной карты пользователь может скачать файл с описанием тарифов по кредитным предложениям. Ссылка расположена внизу страницы под заголовком «Скачать».

Виды кредитных карт

С целью предоставления максимально выгодных и удобных условий использования кредитных средств Сбербанк разработал несколько простых и понятных программ кредитования населения. На основе собственных потребностей в наличии доступных средств на карте и критериев оценки условий предоставления кредита клиент может выбрать оптимальный вариант из следующих предложений.

Классические карты

Срок действия 3 года, процент по кредиту от 23,9% до 27,9% в год, максимальная сумма кредита – 600 тыс. рублей. Стоимость годового использования возможностей кредитной карты до 750 рублей, беспроцентный период кредитования до 50 дней. Возможен возврат средств в виде бонусов за покупки в кафе и ресторанах при оплате картой Mastercard. Размер бонуса – 10% от потраченных средств.

Золотые карты

Стоимость обслуживания от 0 до 3 тыс. рублей в год, ставка по кредиту от 23,9% до 27,9%, льготный период до 50 дней, кредитный лимит до 600 тыс. рублей. В рамках бонусной программы начисляют 10% от потраченной суммы.

Премиальные карты

Особенностью предложения является возможность получить кредит на льготных условиях. В рамках персонального предложения Сбербанк выдает кредит на сумму до 3 миллионов рублей с процентной ставкой по кредиту от 21,9% в год. Стоимость использования – 4,9 тыс. рублей в год. Благодаря расширенной бонусной программе пользователь имеет больше шансов получить бонусные средства на счет в качестве вознаграждения за покупки.

Классическая карта Visa Classic «Аэрофлот»

Предложение для тех, кто часто путешествует. Особенностью карты является бонусное начисление миль, которые можно потратить на повышение класса обслуживания, покупку товаров, услуг. За каждый потраченный доллар банк начисляет одну милю. Цена обслуживания карты – 900 рублей в год. Под какой процент Сбербанк дает кредитную карту, клиент узнает из дополнительных условий сотрудничества. Максимальная сумма кредита от 300 тыс. до 600 тыс. рублей в зависимости от условий сотрудничества с банком.

Золотая карта «Аэрофлот»

Стоимость обслуживания 3,5 тыс. рублей в год, максимальная сумма кредита от 300 тыс. до 600 тыс. рублей в зависимости от возможности получить персональное предложение, действительна в течение трех лет. Процентная ставка от 23,9% до 27,9%, льготный период – 50 дней.

Премиальная карта «Аэрофлот»

Процент по кредиту в рамках персонального предложения – 21,9, максимальный кредитный лимит – 3 миллиона рублей, стоимость обслуживания – 12 тыс. рублей, действительна 3 года. За каждый потраченный доллар начисляется 2 мили.

Классическая карта «Подари жизнь»

Стоимость обслуживания от 0 до 900 рублей в год, при этом половина суммы оплаченного первого года обслуживания идет в благотворительный фонд. Также туда отчисляется 0,3% от суммы каждой покупки. Ставку по кредитной карте Сбербанка в рамках этого предложения пользователь может узнать на сайте.

Преимущества предложений Сбербанка

- Действует программа скидок и спецпредложений.

- Возможность управлять счетом удаленно.

- Экстренная выдача наличных при утрате кредитной карты.

- Использование технологии 3D-secure при проведении онлайн-операций.

- Покупка товаров и услуг за границей и в России.

- Зачисление средств на карту банковским переводом или наличными.

- Медицинская поддержка во время путешествий.

kredfin.info

От чего зависит размер процентной ставки по кредиту?

Некоторое время назад мы успели рассказать, что такое процентная ставка по кредиту. Если не вдаваться в подробности, можно сказать, что это своеобразная плата за пользование кредитными средствами, которые выдает кредитор.

Когда потенциальный заемщик обращается в банк с целью получить кредит, в первую очередь он смотрит даже не на максимальную сумму кредита, которую готов предоставить кредитор, а на процентную ставку. Вы наверняка обращали внимание, что процентная ставка по одним и тем же кредитным программам может значительно разниться в разных банках, при этом она имеет нижний порог. Сегодня поговорим о том, что именно влияет на размер процентной ставки.

Формирование процентной ставки

- В первую очередь стоит обратить свое внимание на ключевую ставку ЦБ. На момент написания статьи она составляет 11%. Именно под этот процент Центральный банк РФ предоставляет кредиты коммерческим банкам. Поскольку банкам необходимо еще и заработать на полученных от ЦБ средствах, они вынужденны увеличивать процентную ставку по кредиту. Соответственно, даже при наилучших условиях процентная ставка по кредиту вряд ли опустится ниже 15%, но зачастую найти столь выгодные программы невозможно.

- При обсуждении процентной ставки неизменно учитывается размер инфляции в стране. Это сделано для того, что бы банк не потерял свои средства.

- Учитывается и конкуренция на рынке. К примеру, если речь идет о банке, который только что открылся и о нем никто не знает ровным счетом ничего, то для привлечения новых клиентов кредитор может предлагать очень выгодные программы, недоступные в других, куда более известных банках.

- В процентную ставку обязательно закладываются затраты, которые несет кредитор. Сюда относятся собственные расходы кредитной организации, включая аренду и содержание офисов, заработную плату сотрудников и т.д. Чем выше затраты, тем выше и процентная ставка.

- Как ни странно, но на формирование процентной ставки влияет даже сезонность. Например, зимой перед Новым годом спрос на кредиты выше и, если у банка наступает дефицит средств, он может приподнять процентную ставку.

Теперь поговорим о причинах формирования ставки, так или иначе связанных с заемщиком. Сюда можно отнести несколько причин.

- Возраст и уровень заработной платы заемщика. Например, ставка для молодых людей в возрасте 18 лет с минимальным рабочим опытом будет выше, чем для человека, который работает несколько лет в одной компании, поднимается по карьерной лестнице и неплохо зарабатывает.

- Большое внимание уделяется кредитной истории. Оно и понятно: если у заемщика много «темных пятен» в истории, такой заемщик может стать проблемой для банка.

- Чем выше сумма кредита, тем выше может быть процентная ставка. То же самое касается и срока заимствования средств. Впрочем, это зависит от конкретной ситуации.

- Понизить процентную ставку позволяет наличие заемщика или залога, ведь риски банка понижаются, значит, он может снизить размер процентной ставки, пусть даже в ущерб своему заработку.

- Обычно процентная ставка ниже для тех заемщиков, у которых открыт счет в банке или они получают заработную плату на карту этого банка.

nalichnykredit.com

|

Легкодоступность потребительского кредитования в нашей стране не вызывает сомнений. Получить ссуду в кредитно-финансовом учреждении может практически любой желающий, достигший совершеннолетия, имеющий местную прописку и какой-нибудь доход.

Подписывая кредитное соглашение, обрадованный решением банка заемщик редко задумывается о том, как он будет выплачивать кредиторам долг. Это, естественно, способствует возникновению просрочек платежей, начислению штрафов и пеней. И только тогда, когда человек оказывается на краю долговой ямы, он задумывается о том, как снизить процент переплаты, как уменьшить размер процентной ставки и полной стоимости проблемного займа. Осуществить это можно несколькими способами: Кредит на выгодных условиях гораздо легче оформить в том банковском учреждении, в котором у соискателя есть вклад, или по карте он получает заработную плату. Несколько процентов годовых имеет возможность сэкономить тот заемщик, который однажды уже кредитовался в выбранном банке и своевременно выплатил займ, ведь доверие к знакомому, добросовестному дебитору у кредиторов намного больше, чем к незнакомому человеку, желающему оформить кредит. Многие банковские учреждения готовы снизить величину годовой процентной ставки тем заемщикам, которые смогут представить справку о доходах физлица, ведь в этом случае у заимодателей появляется уверенность в том, что человек действительно вернет заемные средства. Есть банки, которые готовы изменить реальную стоимость кредита в выгодную для займодержателя сторону, если он сможет взять выписку из БКИ о состоянии его кредитной истории. Кредитное досье, естественно, должно быть безупречным, и приложить его ко всем необходимым для кредитования документам. Ставка по целевым потребительским займам несколько ниже, чем по нецелевым кредитам. К тому же при оформлении целевого займа банки обычно требуют внесения первоначального взноса. Чем больше размер первоначального платежа, тем меньше величина процентной ставки. Перед подписанием кредитного договора заемщик имеет право ознакомиться с графиком ежемесячных платежей и узнать, какую сумму денежных средств он должен выплачивать банку ежемесячно. Если у займодержателя есть возможность ежемесячно платить большую сумму, то ему нужно обговорить этот момент с сотрудниками кредитного учреждения. Ведь чем быстрее он выплатит займ, тем меньше будет процент переплаты. Добросовестный заемщик, исправно выплачивающий кредит, может обратиться в банк с целью рефинансирования кредита. В случае согласия заимодателей, он оформляет новый займ на более выгодных условиях и погашает действующий кредит. Таким образом, заемщик может сэкономить немаленькие деньги. Вот несколько эффективных способов снизить величину процентной ставки и сократить стоимость кредита.

|

profyforex.com

Процентная ставка по кредиту - Финэксперт 24

Процентная ставка по кредитному займу зависит от нескольких факторов. Взяв их под контроль, можно существенно уменьшить ее размер. В большинстве случаев рассматриваются сокращения по выплатам за потребительский наличный кредит или пользование кредитной картой.

Виды процентных ставок

Процентные ставки по кредитам могут быть номинальными или реальными (по-другому их называют эффективными процентными ставками). Номинальной ставкой называют такую ставку, сумму которой открыто указывают в процессе подписания кредитного договора. Эффективная же ставка представляет собой реальную стоимость услуги за кредит, которую заемщик платит в процессе пользования денежным займом. Она включает в себя все комиссионные и страховые взносы.

При сравнении кредитных предложений различных банков необходимо уделять особое внимание не столько разрекламированной процентной ставке по кредиту, а той, что является реальной. Перед подписанием договора клиент вправе потребовать от банка произвести расчет данной ставки. И если банки в рекламе твердят, что отменили комиссии, тем более стоит внимательно изучать их предложения перед тем, как заключать договор по кредиту. Так, к примеру, многие банки могут умалчивать о комиссии за снятие наличных средств. Если таковая имеется, то не исключено, что она не будет указана в кредитной договоре. Ведь такая комиссия не относится к разновидности кредитных взысканий. Наиболее надежными и удобными являются кредитные ставки Сбербанка России.

Размеры процентных ставок

Доказано, что размер процентной ставки имеет зависимость от нескольких факторов. В основном кредитная программа имеет следующие показатели: диапазон предлагаемых для займа денежных средств, срок, на который предоставляется кредит, а также ставку в процентах за год. Существует правило, согласно которому чем меньше размер взятой заемщиком суммы и срок кредита, тем меньше будет процентная ставка. Для рядового заемщика крайне негативно наличие довольно большого диапазона ставки, который у некоторых банков может составлять порядка тридцати, а то и сорока процентов. В таких случаях нечестные банки уверяют своих потенциальных клиентов, что размер их процентной ставки будет устанавливаться в индивидуальном порядке на основе рассмотренной заявки и указанных в ней данных.

Один из самых важных факторов, который непосредственно влияет на процентную ставку, это платежеспособность клиента банка. Сотрудники банка в ходе беседы с потенциальным заемщиком пытаются заранее произвести прогноз его будущих доходов по двум категориям: размер и стабильность. По этой причине необходимо при оформлении кредита предоставление справки о доходах и копии трудовой книжки.

С помощью этих документов банк может просчитать средний доход клиента, какова частота смены рабочего места и в какой компании работает гражданин, имеются ли у этого предприятия перспективы. От срока работы на последнем рабочем месте зависит окончательное решение банка. Ведь для него важно, чтобы заемщик был надежным сотрудником с хорошей репутацией, который будет своевременно погашать кредитную задолженность.

В случае, если к банку, в который планирует обратиться клиент с заявкой на предоставление кредитного займа, подключена зарплатная линия, то ничто не помешает ему тут же составить портрет будущего заемщика в финансовом плане. Это возможно благодаря тому, что банк, сотрудничая с предприятием, в котором работает заемщик, может почти наверняка предвидеть его судьбу через несколько лет.

На процентную ставку также оказывает сильное влияние кредитная история клиента. Более того, если было отмечено, что гражданин не платил вовремя по ранее взятому кредиту, то новый денежный заем ему точно не предоставят. Если же клиент, имеющий положительную историю по кредитам, обращается в банк, то последний в свою очередь может предоставить скидку в размере половины или одного процента от общей суммы займа. Однако это не значит, что все банки без исключения будут предоставлять скидки и поощрения. Каждый отдельно взятый банк в праве сам решать, предоставлять такого рода услуги своим клиентам или нет.

Клиент должен предоставить гарантии, благодаря которым он сможет подтвердить своевременную оплату кредитного займа. Это необходимо для непредвиденных обстоятельств, будь то больничный или потеря рабочего места. В качестве самых часто употребляемых факторов используют залог имущества клиента (движимый и недвижимый). При желании заемщик может обратиться за помощью к поручителю (несколько советов поручителям). Однако даже сам факт наличия у клиента имущества может расположить банк к принятию нужного для заемщика решения. В крайнем случае, для погашения кредитной задолженности имущество может продаться либо же быть конфискованным судебными приставами.

К косвенным фактором относят скорость, с которой был оформлен кредит. При условии, что кредит был оформлен за считанные минуты, ставка по нему будет довольно высока. Это связано с тем, что за ограниченный промежуток времени банк не в силах удостовериться в платежеспособности своего клиента. И чтобы обезопасить себя, он включает возможные риски в сумму процентной ставки.

При наличии достаточного набора документов шансы на предоставление выгодного для заемщика кредита повышаются вдвое. К примеру, в некоторых банках весомым документом является диплом о высшем образовании, подтверждающий квалифицированность заемщика как отличного сотрудника и, как следствие, большую вероятность места работы с хорошим заработком.

Процентные ставки по кредитным ставкам имеют свои особенности. Все факторы, указанные выше, соответствуют и пластиковым картам, однако специфика кредитной карты такова, что она представляет собой не что иное, как кредит, который обновляется с определенной периодичностью и работает с наличными и безналичными средствами. В таком случае ставка по кредиту будет зависеть от вида, к которому причисляется отдельно взятая карта и размера основного долга, который погашается каждый месяц.

Рассмотрим это в коротком ролике

finexpert24.com

Что такое процентная ставка по кредиту и от чего она зависит?

При оформлении кредита заемщику следует знать, что в будущем ему придется выплатить не только полученные средства, но и «вознаграждение» банку за пользование деньгами. В договорах эта дополнительная сумма указывается в процентном выражении к займу и носит название процентная ставка. Ее расчет может производиться ежедневно, ежемесячно или ежегодно – согласно виду, размеру кредита и срокам его погашения.

В договорах эта дополнительная сумма указывается в процентном выражении к займу и носит название процентная ставка. Ее расчет может производиться ежедневно, ежемесячно или ежегодно – согласно виду, размеру кредита и срокам его погашения.

Что такое процентная ставка?

В банковской сфере под процентной ставкой понимают определенную сумму в процентах, которую заемщик платит за ссуду в расчете на определенный период времени. Простыми словами, процентная ставка – это стоимость кредита. В качестве средства сбережения денег она использовалась с давних времен.

Еще в Древней Греции была широко распространена меновая торговля, при которой первые ссуды брали и возвращали натурой – зерном или домашним скотом. Со временем во многих странах появились ростовщики, предоставлявшие феодальной знати деньги под определенный процент. В последние два столетия процентные ставки стали использовать в банках, причем устанавливаются они либо самими банками, либо правительством государства.

В последние два столетия процентные ставки стали использовать в банках, причем устанавливаются они либо самими банками, либо правительством государства.

Как начисляется процентная ставка?

Процентную ставку можно классифицировать как по типу банков (Центробанк, банки или внебанковские учреждения), так и по видам кредита (потребительский, ипотечный, государственный, межгосударственный). В зависимости от этого формируется размер процентного дохода и устанавливается способ начисления ставки.

Если говорить про обычные потребительские кредиты, то проценты по ним рассчитываются ежедневным методом и начисляются в конце каждого дня на остаток задолженности.

При начислении процентов по ипотечным кредитам используется два метода – дифференцированный и аннуитетный. В первом случае долг погашается равными долями на протяжении всего срока кредитного договора, а проценты начисляются на фактический остаток кредита. В результате каждый последующий платеж по размерам выходит меньше предыдущего. Во втором случае заемщик ежемесячно производит равные платежи, а проценты рассчитываются по специальной формуле с использованием коэффициента аннуитета.

В результате каждый последующий платеж по размерам выходит меньше предыдущего. Во втором случае заемщик ежемесячно производит равные платежи, а проценты рассчитываются по специальной формуле с использованием коэффициента аннуитета.

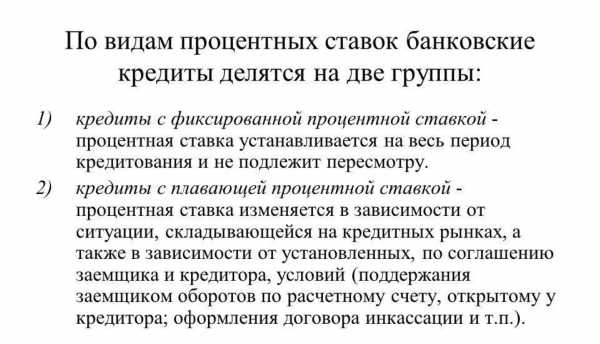

Виды процентных ставок

Исходя из того, меняется ли размер процентов на протяжении срока кредитного договора, различают фиксированную и плавающую ставку. Фиксированная остается неизменной и не подвержена влиянию каких-либо обстоятельств.

Плавающая может периодически пересматриваться и изменяться в том случае, если наблюдаются колебания валютного курса, выросла инфляция или произошли какие-либо другие события.

Также выделяют номинальную и реальную ставку. Первая является рыночной стоимостью кредита и рассчитывается без учета инфляции. Вторая представляет собой сумму номинальной ставки и предполагаемого уровня инфляции в процентном выражении.

От чего зависит процентная ставка?

Размер процентной ставки зависит от множества разных факторов. В России на нее, в первую очередь, влияет размер ставки рефинансирования ЦБ РФ, по которой финансовые организации берут кредиты в Центробанке. Чем она выше, тем больше процентов придется платить по ссудам обычным заемщикам, и наоборот.

Немалое влияние на процентную ставку оказывает и уровень инфляции. Если в текущем году планируется большой инфляционный рост, банки завышают процент по кредитам, чтобы подстраховать себя от возможных убытков. Также процентная ставка зависит от сроков и особенностей обеспечения кредита. Если ссуда выдается на небольшой период времени, процент по ней будет выше, нежели по долгосрочным займам.

Также процентная ставка зависит от сроков и особенностей обеспечения кредита. Если ссуда выдается на небольшой период времени, процент по ней будет выше, нежели по долгосрочным займам.

При выдаче крупных сумм существует большой риск невозврата, поэтому при отсутствии обеспечения кредит предоставляется с более высоким процентом. Если же заемщик предоставляет поручителей или залог, банк может пойти навстречу и выдать кредит по более низкой ставке.

www.mnogo-otvetov.ru