Размер ключевой ставки на сегодня: Ключевая ставка Банка России | Банк России

ЦБ определит будущее ключевой ставки

Регулятор примет решение в ближайшую пятницу, 12 февраля.

Это будет первое в наступившем году заседание совета директоров ЦБ РФ, на котором предполагается определить значение ключевой ставки на ближайший месяц. Аналитики не ждут интриги и резких решений, по их мнению, все сложившиеся к текущему моменту факты говорят о том, что действующий размер ключевой ставки в 4,25% годовых будет сохранён.

Искусство держать паузу: Центробанк оставит ключевую ставку неизменной

Банковский сектор

Искусство держать паузу: Центробанк оставит ключевую ставку неизменной

Ужесточить прогноз

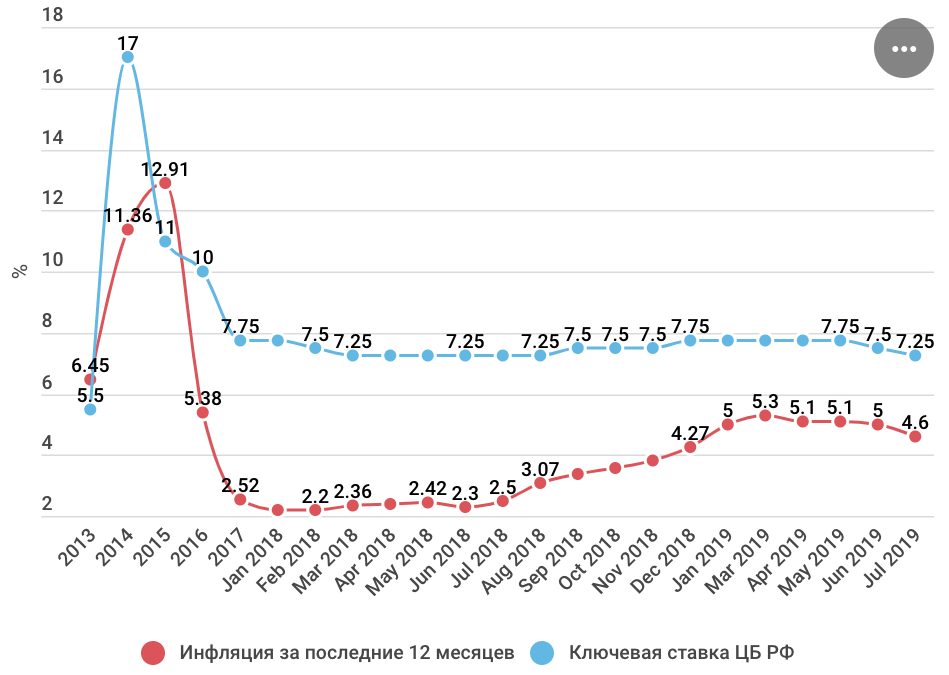

В последний раз ЦБ РФ снижал ставку в июле 2020 года, тогда она была изменена на 0,25 процентного пункта (п. п.). На следующих заседаниях вплоть до конца 2020 года, вопреки ожиданиям части экспертов, регулятор трижды не менял её значения. Как пояснял свои решения Банк России, рост цен оказывался выше ожидаемого из–за восстановления потребительского спроса и продолжающегося обесценивания рубля.

п.). На следующих заседаниях вплоть до конца 2020 года, вопреки ожиданиям части экспертов, регулятор трижды не менял её значения. Как пояснял свои решения Банк России, рост цен оказывался выше ожидаемого из–за восстановления потребительского спроса и продолжающегося обесценивания рубля.

К предстоящему заседанию прогнозы ЦБ РФ о ситуации в отечественной экономике, высказанные в декабре 2020 года, вновь не оправдались. Уровень инфляции превысил ориентир, цены на потребительские товары и ресурсы естественных монополий продолжают уверенно расти.

Из–за падения ставок замедлился и приток денежных средств на депозиты физлиц в банках (темп прироста по итогам 2020 года составил 4,2% против 9,7% годом ранее). По данным регулятора, средневзвешенная ставка по вкладам сроком до года снизилась с 4,46% в январе 2020 года до 3,22% годовых в ноябре, по депозитам более года — с 5,48% до 4,15% годовых.

«Дальнейшее снижение ставки маловероятно, против такого решения играют незначительный рост цены на нефть, реализация инфраструктурных проектов, требующих финансирования из госбюджета, поддержка доходности рублёвых вкладов и сохранение привлекательности этой формы финансирования пассивов банков», — рассуждает Антон Емельянов, консультант, соучредитель компании Smart Creative Solutions Group, преподаватель Школы бизнеса «Синергия». Эксперт убеждён, что регулятор оставит ключевую ставку на ближайшем заседании без изменений.

Эксперт убеждён, что регулятор оставит ключевую ставку на ближайшем заседании без изменений.

«Мы ждём сохранения ключевой ставки на уровне 4,25%. Но комментарий по итогам заседания может оказаться довольно жёстким. Основной аргумент — ускорившаяся в последнее время инфляция и сохраняющиеся повышенные инфляционные ожидания», — полагает Ирина Лебедева, старший аналитик банка «Уралсиб». По оценке эксперта, по итогам января годовая инфляция оценивается в 5,2–5,3%, с учётом номинального значения ставки 4,25% годовых в реальном выражении она равна примерно минус 1%.

Ключевое равновесие: из–за ослабления рубля снижения ставки больше не ждут

Ключевая ставка

Ключевое равновесие: из–за ослабления рубля снижения ставки больше не ждут

«Замедление роста цен до нуля в последнюю неделю января глобально ничего не меняет, оно в значительной степени вызвано разовыми факторами, в частности административным контролем за ценами на ряд социально значимых продуктов питания, — поясняет Лебедева. — Важно и то, что, по мнению ЦБ РФ, стало главной причиной ускорения инфляции. Возможно, это результат смягчения денежно–кредитной политики (ДКП) в первом полугодии 2020 года. Регулятор не раз говорил, что эффект от смягчения в полной мере проявляется с лагом в три–шесть кварталов». По её словам, рост цен также может быть связан с глобальным трендом повышения цен на продовольствие. Поэтому, как отмечает эксперт, ЦБ РФ может зафиксировать рост проинфляционных рисков, который потребует более раннего перехода к ужесточению денежно–кредитной политики.

— Важно и то, что, по мнению ЦБ РФ, стало главной причиной ускорения инфляции. Возможно, это результат смягчения денежно–кредитной политики (ДКП) в первом полугодии 2020 года. Регулятор не раз говорил, что эффект от смягчения в полной мере проявляется с лагом в три–шесть кварталов». По её словам, рост цен также может быть связан с глобальным трендом повышения цен на продовольствие. Поэтому, как отмечает эксперт, ЦБ РФ может зафиксировать рост проинфляционных рисков, который потребует более раннего перехода к ужесточению денежно–кредитной политики.

«Мы ожидаем, что ЦБ РФ в предстоящую пятницу оставит значение ключевой ставки неизменным, рост инфляции в последнее время связан с курсовыми эффектами, которые являются краткосрочным фактором, — отмечает Ринат Кутуев, директор казначейства банка “Санкт–Петербург”. — К тому же в основном этот эффект проявляется в росте цен на продукты питания, а цены на данную группу товаров слабо чувствительны к денежно–кредитной политике. Учитывая, что появились риски превышения целевой инфляции по итогам 2021 года, комментарии Банка России будут более жёсткими, мы полагаем, что нам обозначат возможность ужесточения денежно–кредитной политики».

Сменить вектор

Намёк на ужесточение денежно–кредитной политики означает, что ключевая ставка перестанет находиться на рекордно низких значениях и будет повышена.

Вопрос лишь в том, когда именно ЦБ РФ начнёт период её повышения — в текущем или уже только в 2022 году — и до каких уровней.

«В последнее время мы видим постепенный отход регулятора от мягкой денежно–кредитной политики и начало подготовки рынка к возможному повышению ставки, — рассуждает Роман Ермаков, начальник отдела дилинговых операций Ланта–Банка. — Повышение инфляции в январе–феврале частично основано на эффекте низкой базы прошлого года, в то же время такой значительный рост цен может стать катализатором для вторичных эффектов, когда экономические агенты начнут повышать цены, поддерживая тем самым на высоком уровне инфляционные ожидания». По мнению аналитика, сохраняется риск новых санкций со стороны США, которые могут привести к ослаблению национальной валюты, что может стать дополнительным фактором в росте цен на товары с высокой импортной составляющей.

«Нам представляется, что баланс рисков смещён в сторону окончания мягкой ДКП и в среднесрочной перспективе ключевая ставка будет находиться на текущем уровне (без имплементации жёстких санкций со стороны США), повышение ставки мы ожидаем не раньше 2022 года», — резюмировал Ермаков.

«Мы посмотрели показатели инфляции по группе развивающихся стран и отметили, что у большинства из них этот показатель снизился. В России же, наоборот, повысился. Это означает, что инфляционные ожидания в нашей стране высоки и, скорее всего, потребуется более раннее ужесточение денежно–кредитной политики. Возможно, окажется необходимым и более высокое значение ключевой ставки на среднесрочном горизонте, — говорит Кутуев. — По нашему мнению, ЦБ РФ может начать цикл повышения ставки уже в конце этого года и плавно довести ключевую ставку до 5–5,5% годовых».

«На ближайшем заседании мы ожидаем от регулятора сохранения ставки на текущем уровне, хотя ранее ожидали её снижения на 0,25% п. п. , — говорит Андрей Русецкий, управляющий активами “БКС Мир инвестиций”. — Основная причина — это рост инфляции. В то же время мы не ожидаем изменения риторики регулятора — появления намёков на повышение ставки как минимум до конца текущего — начала 2022 года. Именно тогда ожидается цикл нормализации ключевой ставки до нейтрального уровня, который находится на уровне 5% и выше».

, — говорит Андрей Русецкий, управляющий активами “БКС Мир инвестиций”. — Основная причина — это рост инфляции. В то же время мы не ожидаем изменения риторики регулятора — появления намёков на повышение ставки как минимум до конца текущего — начала 2022 года. Именно тогда ожидается цикл нормализации ключевой ставки до нейтрального уровня, который находится на уровне 5% и выше».

Точка отсчёта

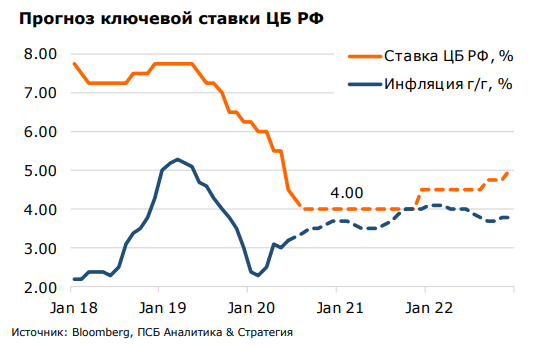

Аналитики инвестиционной компании «Ренессанс Капитал», напротив, прогнозируют начало периода повышения ключевой ставки ЦБ РФ уже летом 2021 года.

«Пик инфляции в РФ можно ожидать на уровне 5,5% в годовом выражении в феврале–марте текущего года, государственные меры по сдерживанию роста цен “отнимут” от него 10–20 базисных пунктов, — говорит Софья Донец, экономист инвесткомпании по РФ и СНГ. — Повышенная инфляция повлечёт нормализацию денежно–кредитной политики уже в июне 2021 года с повышением ключевой ставки до 5,5% годовых на конец 2021 года».

По оценке Донец, одним из факторов ужесточения денежно–кредитной политики могут стать и изменения на мировых рынках. «Появляются центральные банки, которые уже начали повышение ставок, и ЦБ РФ уже не придётся быть первым, кто это сделает, уже есть Турция, Бразилия, Армения. То есть повышение ставок — это уже скорее общий контекст, а не исключение для текущего года», — рассуждает эксперт.

«Появляются центральные банки, которые уже начали повышение ставок, и ЦБ РФ уже не придётся быть первым, кто это сделает, уже есть Турция, Бразилия, Армения. То есть повышение ставок — это уже скорее общий контекст, а не исключение для текущего года», — рассуждает эксперт.

По её мнению, Россия со стратегической точки зрения не относится к странам с высокой степенью закредитованности госсектора, поэтому повышение ставок не является затратным и трудно принимаемым решением, как во многих других странах. «Уровень российского госдолга остаётся на фактически минимальных уровнях, он остаётся меньше 20% ВВП, потребности в финансировании в 2021 году будут меньше, чем в предыдущем», — подчеркнула эксперт. Следующее плановое заседание совета директоров ЦБ РФ по ключевой ставке назначено на 19 марта текущего года, после этого до конца года состоится ещё шесть заседаний.

Скорее всего, в этот раз без изменения. Судя по заявлениям ЦБ РФ, регулятор ожидает, что инфляция должна замедлиться. Так как источником роста цен не является перегретый потребительский спрос, меры по охлаждению деловой активности (а именно через это работает повышение ставок) являются неуместными. В ближайшие полгода ЦБ РФ, вероятно, не будет предпринимать действий по изменению ставки, снизит её только в случае замедления инфляции и постепенного ускорения темпов восстановления экономики.

Так как источником роста цен не является перегретый потребительский спрос, меры по охлаждению деловой активности (а именно через это работает повышение ставок) являются неуместными. В ближайшие полгода ЦБ РФ, вероятно, не будет предпринимать действий по изменению ставки, снизит её только в случае замедления инфляции и постепенного ускорения темпов восстановления экономики.

Владимир Брагин

директор по анализу финансовых рынков и макроэкономики УК «Альфа–Капитал»

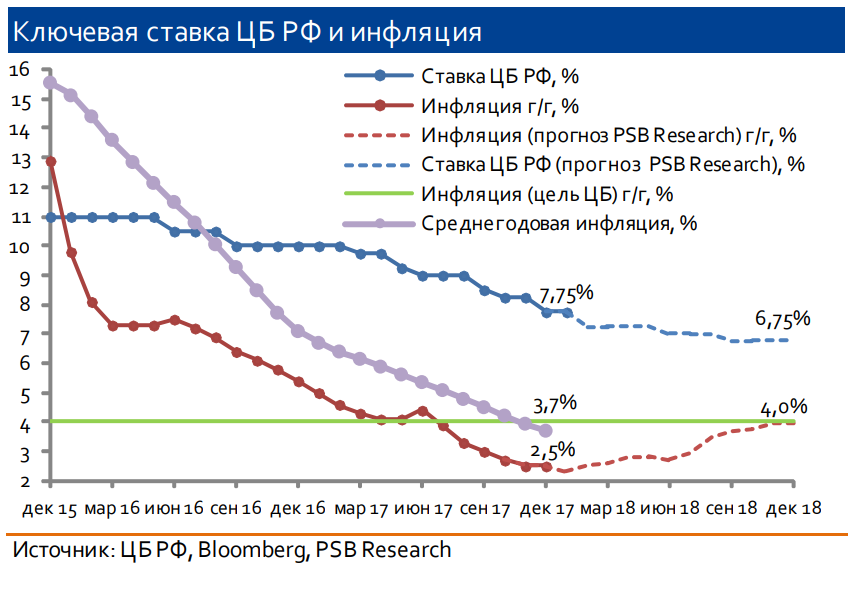

На наш взгляд, Банк России в очередной раз отложит снижение ключевой ставки. Это объясняется тем, что за последние 2 месяца инфляция выросла заметно выше таргета ЦБ РФ (порядка 5,2–5,3% на конец января против цели 4%). С учётом отсутствия шансов на скорое снижение ставки наибольший интерес на предстоящем заседании будут вызывать прогнозы регулятора о дальнейшей динамике инфляции, а также намёки на возможное снижение ключевой ставки на следующих заседаниях в текущем году. Если Банк России будет оптимистичен в своих прогнозах, облигации (особенно ОФЗ) могут отреагировать умеренным ростом котировок. В январе показатель инфляции вырос до локального пика, в течение ближайших 3–4 месяцев темп роста цен снова снизится к таргету ЦБ РФ. Как следствие, к снижению ставки регулятор сможет перейти во втором–третьем квартале текущего года.

Если Банк России будет оптимистичен в своих прогнозах, облигации (особенно ОФЗ) могут отреагировать умеренным ростом котировок. В январе показатель инфляции вырос до локального пика, в течение ближайших 3–4 месяцев темп роста цен снова снизится к таргету ЦБ РФ. Как следствие, к снижению ставки регулятор сможет перейти во втором–третьем квартале текущего года.

Артур Копышев

старший аналитик «Сбер Управление Активами»

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Первое заседание ЦБ в 2021. Что ждать

В пятницу, 12 февраля, ЦБ проведет первое заседание по вопросу денежно-кредитной политики в 2021 г. Как и на последних трех заседаниях, аналитики сейчас не ждут изменений ключевой ставки. С момента декабрьской встречи условия для мягкой монетарной политики ухудшились в части инфляционных рисков, а ставки по ОФЗ выросли.

Как и на последних трех заседаниях, аналитики сейчас не ждут изменений ключевой ставки. С момента декабрьской встречи условия для мягкой монетарной политики ухудшились в части инфляционных рисков, а ставки по ОФЗ выросли.

Повышения не обещают

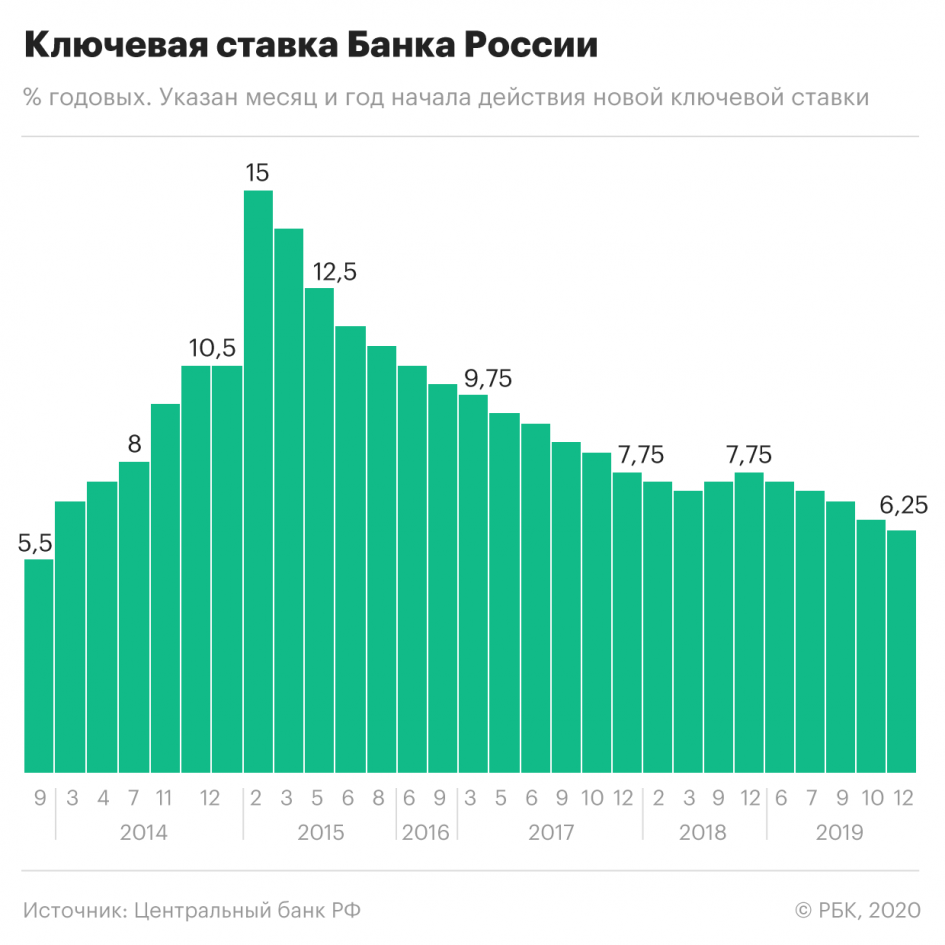

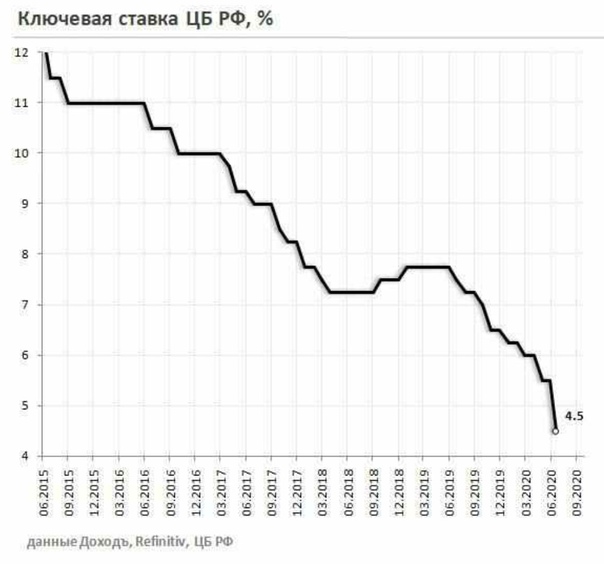

Последний раз регулятор снижал ставки в июле, и до конца года ключевая так и не опустилась к символичному рубежу в 4%, оставшись на уровне 4,25%, после нескольких лет таргетирования инфляции на этой отметке.

В начале года несколько разнонаправленных факторов действуют на перспективы политики регулятора. Мы видели ускорение инфляции и рост доходностей гособлигаций, ослабление рубля и вместе с тем рост цен на экспортируемые Россией нефть и металлы.

В январе реализовались риски контроля Конгресса со стороны демократов, что повышает шансы усиления санкционного давления на российские активы, рубль. Однако пока эффект от ослабления рубля небольшой. В то же время нефть уже выше $60 за баррель, а в мире набирает ход массовая вакцинация от COVID-19 — ожидается, что спрос постепенно будет восстанавливаться в 2021 г.

Заместитель председателя Банка России Алексей Заботкин в середине января заявил, что «пока об ужесточении денежно-кредитной политики речь вроде-бы не идет», и об этом «говорить преждевременно».

Что ждет рынок

По данным Reuters, консенсус предполагает сохранение ставки на прежнем уровне в 4,25%. Опрос экспертов показал, что все 26 аналитиков придерживаются такого мнения.

Кривая бескупонной доходности показывает, что по трехлетним ОФЗ доходность превысила 5%, против 4,91% в декабре, по 10-летним — выше 6,5% против 6,18%, а по 20-летним поднялась выше 7%, против декабрьских 6,84%.

В то же время на участке до года бумаги торгуются с доходностью даже чуть ниже, чем перед последней встречей.

Инфляция начнет снижаться в марте

Инфляция в январе в годовом выражении ускорилась до 5,2% с 4,9% в декабре. Это максимум с мая 2019 г., значительно выше таргета ЦБ и текущей ключевой ставки.

В январском бюллетене «О чем говорят тренды» специалисты ЦБ прогнозируют, что годовая инфляция начнет снижаться с марта после прохождения локального максимума, что отчасти связано с эффектом низкой базы. Однако пока опережающие индикаторы роста цен, в том числе цены производителей потребительских товаров и опросные данные предприятий указывают на возможность сохранения повышенных текущих месячных темпов роста цен в ближайшие недели вследствие роста издержек, несмотря на некоторое ослабление спроса на потребительские услуги.

Однако пока опережающие индикаторы роста цен, в том числе цены производителей потребительских товаров и опросные данные предприятий указывают на возможность сохранения повышенных текущих месячных темпов роста цен в ближайшие недели вследствие роста издержек, несмотря на некоторое ослабление спроса на потребительские услуги.

Также в ЦБ отмечали, что прогнозы инфляции профессиональных аналитиков на 2021 и 2022 гг. остались почти без изменений (незначительно ниже 4%), а инфляционные ожидания населения в январе 2021 г. заметно снизились, но остались на повышенном уровне.

Какая будет реакция

Можно ждать нейтральной реакции рынка на бездействие Банка России в пятницу, и это базовый сценарий.

Снижение ключевой ставки при прочих равных позитивно для рынка акций, облигаций, так как провоцирует снижение ставок по депозитам. Однако в этом случае ЦБ придется внятно аргументировать свое решение, чтобы не вызвать негативной реакции на рынке. Это маловероятный сценарий. Более ясные формулировки ЦБ о готовности в скором будущем корректировать ставки в сторону повышения также негативны для рынка.

Это маловероятный сценарий. Более ясные формулировки ЦБ о готовности в скором будущем корректировать ставки в сторону повышения также негативны для рынка.

Стейтмент будет опубликован 12 февраля в 13:30 МСК, пресс-конференция ожидается в 15:00 МСК.

БКС Мир инвестиций

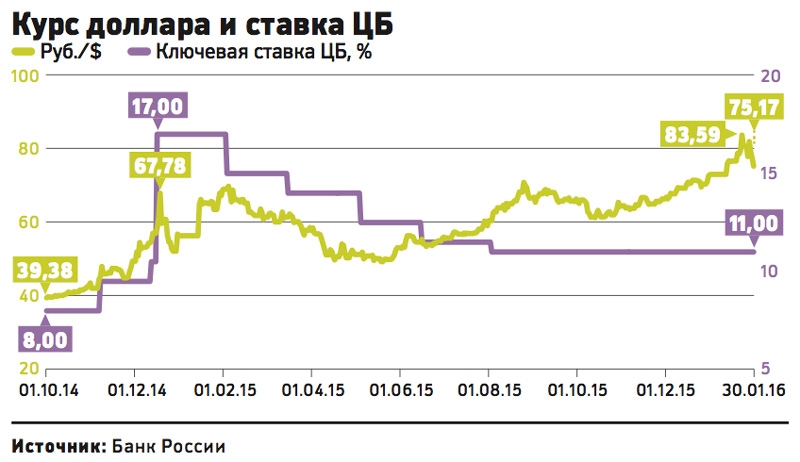

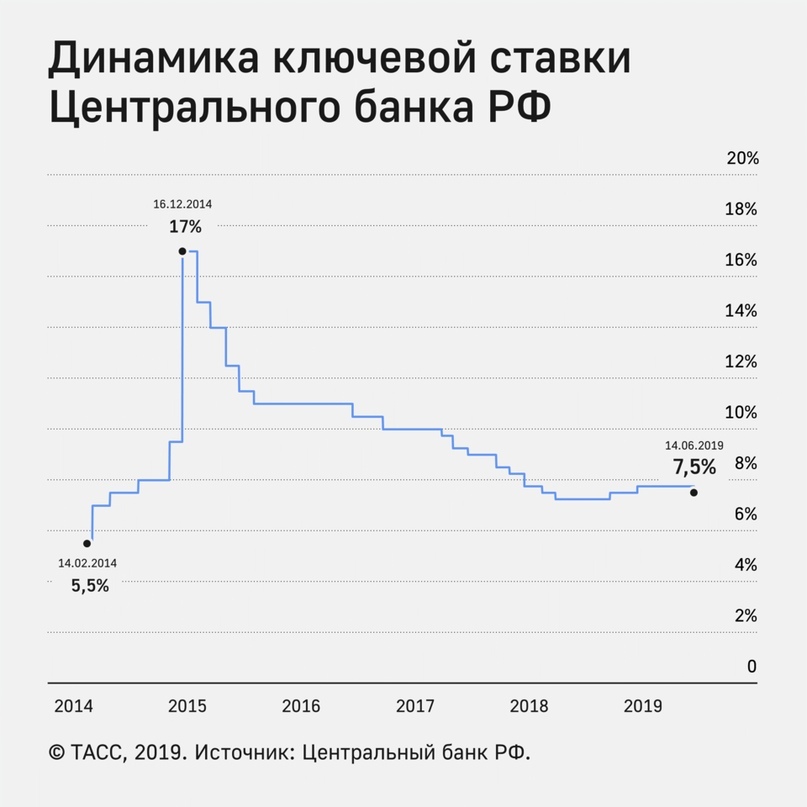

Введение ключевой ставки ЦБ РФ и ее изменения

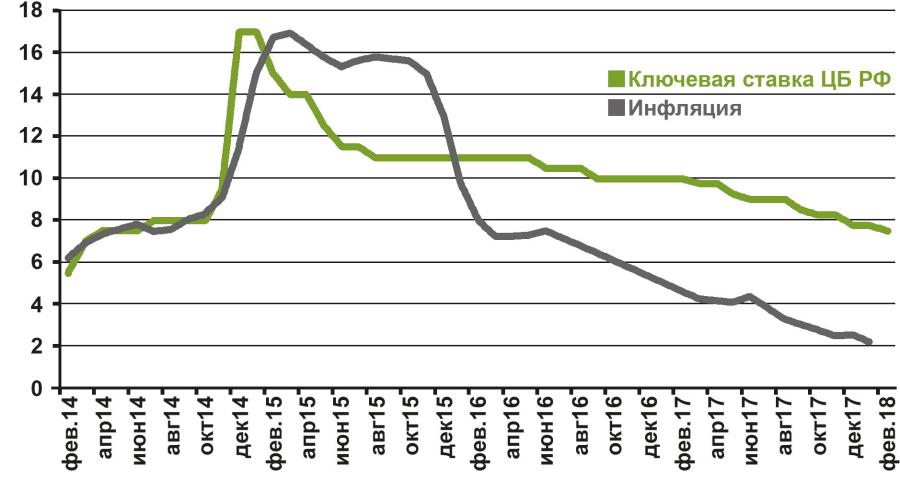

3 марта 2014 года ЦБ РФ ужесточил денежно-кредитную политику, повысив ключевую ставку с 5,5% до 7% годовых. «Решение направлено на предотвращение возникновения рисков для инфляции и финансовой стабильности, связанных с наблюдаемым в последнее время повышенным уровнем волатильности на финансовых рынках», — говорилось в сообщении ЦБ.

25 апреля 2014 года Банк России повысил ключевую ставку до 7,5% с 7% годовых, объяснив это возросшими инфляционными рисками.

25 июля 2014 года ЦБ РФ по итогам совета директоров повысил ключевую ставку с 7,5% до 8% годовых. Решение регулятора не совпало с прогнозами аналитиков, которые ожидали, что ЦБ примет выжидательную позицию в вопросе изменения ставок, ограничившись словесными интервенциями.

С 5 ноября 2014 года Банк России повысил ключевую ставку до 9,5% годовых.

Как сообщил представитель Банка России, ЦБ РФ не исключает ужесточения ДКП, но надеется, что повышение ключевой ставки до 9,5% позволит взять под контроль инфляционные ожидания.

12 декабря 2014 года ЦБ РФ по итогам заседания совета директоров повысил ключевую ставку на 1 процентный пункт — до 10,5% годовых. Решение совпало с прогнозами аналитиков.

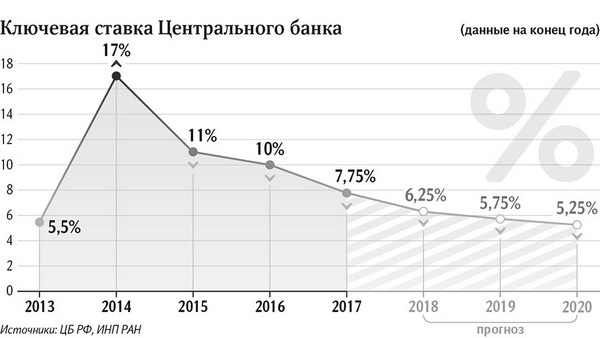

С 16 декабря 2014 года совет директоров Банка России повысил ключевую ставку с 10,5% до 17% годовых. «Данное решение обусловлено необходимостью ограничить существенно возросшие в последнее время девальвационные и инфляционные риски», — сообщил регулятор. Кроме того, ЦБ ввел плавающую ставку в размере ключевая плюс 1,75 процентного пункта по кредитам под нерыночные активы. Ранее такие кредиты на срок от 2 до 90 дней предоставлялись по фиксированной ставке. При этом совет директоров «принял решение сохранить на неизменном уровне процентные ставки по специализированным инструментам рефинансирования», которые теперь будут на несколько процентных пунктов ниже ключевой ставки.

30 января 2015 года Банк России по итогам заседания совета директоров принял решение снизить ключевую ставку с 17% до 15%. Центробанк принял данное решение «учитывая изменения баланса рисков ускорения роста потребительских цен и охлаждения экономики».

Эксперты ожидали, что ЦБ РФ сохранит ключевую ставку на уровне 17%, поскольку условия для ее снижения не сформировались: инфляция в РФ осталась высокой, а рубль — слабым.

13 марта 2015 года совет директоров Банка России принял решение снизить ключевую ставку c 15% до 14% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону более значительного охлаждения экономики.

30 апреля 2015 года по итогам заседания совета директоров Банк России принял решение снизить ключевую ставку с 5 мая на 1,5 процентных пункта — до 12,5% годовых, учитывая ослабление инфляционных рисков при сохранении рисков существенного охлаждения экономики.

С 16 июня решением совета директоров Центробанка ключевая ставка снижена на 1 процентный пункт — c 12,5% до 11,5% годовых. Решение было принято с учетом дальнейшего ослабления инфляционных рисков при сохранении рисков существенного охлаждения экономики.

Решение было принято с учетом дальнейшего ослабления инфляционных рисков при сохранении рисков существенного охлаждения экономики.

31 июля 2015 года Совет директоров Банка России принял решение снизить ключевую ставку с 11,5% до 11% годовых, учитывая, что баланс рисков по-прежнему смещен в сторону существенного охлаждения экономики, несмотря на некоторое увеличение инфляционных рисков.

Затем регулятор был вынужден «заморозить» ставку на фоне ускорения инфляции. На заседании 11 сентября 2015 года в первый раз с начала года ЦБ оставил ключевую ставку неизменной.

29 января 2016 года Банк России в очередной раз сохранил ключевую ставку на уровне 11% годовых, однако резко сменил тон своего заявления, добавив в пресс-релиз фразу о возможном ужесточении денежно-кредитной политики.

Материал подготовлен на основе информации РИА Новости и открытых источников

Застройщики: снижение ключевой ставки ЦБ сделает ипотеку еще более привлекательной, станет стимулом для покупки жилья населением

24 июля совет директоров Банка России примет решение по ключевой ставке. Накануне этого события портал ЕРЗ.РФ провел опрос среди представителей девелоперских компаний и отраслевых экспертов.

Фото: www.brodv.ru

Нас интересовало, какого решения ожидают застройщики и аналитики, как оно, по их мнению, отразится на ставке ипотеки для ДДУ и на продажах.

Вячеслав ПРИЙМАК, руководитель направления ипотечных программ ГК ИНГРАД:

Ожидается, что завтра Центробанк снизит ключевую ставку на 0,25%— 0,5%. Думаю, что после этого решения ряд банков незначительно снизит ставки, однако серьезных изменений ожидать я бы не стал: на предыдущее снижение ключевой ставки на 1% банки практически не отреагировали.

В этом вопросе игроки ориентируются не на ЦБ, а на ведущие кредитные учреждения страны: если они снизят ставку в ответ действия регулятора, то их примеру последуют и остальные банки. Думаю, что средняя ставка по ипотеке на новостройки в ближайшем будущем будет на уровне 7,5%—7,1%. В целом о необходимости снижения учётной ставки говорили давно и много, однако необходимо дождаться реального снижения со стороны не только ЦБ, но и банков.

Думаю, что средняя ставка по ипотеке на новостройки в ближайшем будущем будет на уровне 7,5%—7,1%. В целом о необходимости снижения учётной ставки говорили давно и много, однако необходимо дождаться реального снижения со стороны не только ЦБ, но и банков.

Что касается продаж, то на них влияет не только ипотека, но и стоимость жилья. Мы прогнозируем, что в дальнейшем цены на недвижимость будут расти. Это связано в том числе с увеличением себестоимости строительства, инфляцией, волатильностью курса рубля и общей экономикой проектов.

Андрей ВЕРБИЦКИЙ, руководитель управления партнерских продаж, ипотеки и субсидий ГК ФСК:

Если решение ЦБ в сторону снижения ключевой ставки будет положительным, то большинство банков, возможно, также проведут корректировку ипотечных ставок. Однако сильного снижения ждать не стоит, пока для этого нет предпосылок в экономике. Мы предполагаем, что ставки уменьшаться на 0,25%.

Если тенденция по снижению ипотечных ставок продолжится и дальше, то велика вероятность того, что привлекательные ипотечные ставки послужат дополнительным стимулом населению для приобретения нового жилья.

Дмитрий ЦВЕТОВ, директор по развитию ГК А101:

Четкой зависимости того, насколько может уменьшиться средний уровень ипотечных ставок в случае очередного снижения ключевой ставки ЦБ, не прослеживается. Но можно сказать, что разница между ключевой и средней ипотечной ставкой сегодня больше, чем еще три-четыре года назад.

Безусловно, любое снижение ипотечной ставки остается действенным стимулом повышения объема продаж на первичном рынке жилья. Например, в апреле 2020 года объем продаж ГК А101 относительно марта оказался ниже на 49%, однако в результате снижения общего уровня ипотечных ставок и появления на рынке ипотеки с господдержкой уже в мае наши продажи выросли относительно апреля на 33,5%, а в июне — на 21% относительно мая.

Быстрое восстановление спроса до «предкоронавирусных» показателей крайне важно для строительной отрасли. Другое дело, что колебания спроса в начале года и последующая пандемия сильно замедлила процесс насыщения рынка новым предложением. Так, в ТиНАО его объем сократился ровно в два раза.

Ситуация, при которой продажи растут, но предложение своевременно не восполняется, уже в ближайшее время может привести к росту цен на жилье, который к концу 2020 года может достигнуть 7%.

Надежда КАЛАШНИКОВА, директор по развитию Л1:

Снижение ключевой ставки логично повлечет за собой снижение и ипотечных ставок. Это, разумеется, активизирует продажи недвижимости. Особенно, если учесть тот факт, что держать деньги на банковских вкладах становится все менее выгодным, инвесторы будут переводить ресурсы в более доходные инструменты, в частности в ликвидную недвижимость.

Если процент по ипотеке снизится хотя бы на полпункта, это существенно отразится на размере платежей и поддержит падающий спрос. Банки при этом могут ужесточить требования к заемщикам, но это тот самый случай, когда «если дают, то надо брать».

Ведь с помощью ипотеки можно решить сразу несколько вопросов: во-первых, квартирный, а во-вторых, сохранить и приумножить свои сбережения. Поскольку ипотечные проценты в новой редакции могут оказаться ниже прогнозируемой Минфином инфляции.

Андрей КОЛОЧИНСКИЙ, управляющий партнер ВекторСтройФинанс:

Банковские аналитики сходятся во мнении, что ЦБ вновь снизит ключевую ставку. Открытым остается вопрос, насколько существенной будет корректировка. Учитывая, что ставка снижалась восемь раз подряд, а последняя корректировка составила 1 п.п., дальнейший темп снижения может замедлиться, поскольку потенциал для смягчения кредитно-денежной политики по большей части исчерпан.

Для рынка недвижимости снижение ключевой ставки означает еще большую доступность ипотеки, которая подхлестнет сделки, в первую очередь с готовым жильём. Что касается сегмента новостроек, то ожидаемое снижение ставок по стандартным ипотечным продуктам может в скором времени нивелировать выгоду субсидированной ипотеки. Не исключено, что Правительству придется пересмотреть условия кредитования по этой программе, чтобы привлечь еще больше заемщиков.

Уменьшение ставки до очередного исторического минимума увеличивает вероятность снятия денег с банковских вкладов и перевод их либо в валюту, либо в недвижимость, так как держать накопления под такой мизерный процент становится невыгодным.

Снижение ключевой ставки — это также хорошая новость для застройщиков, собирающихся привлечь банковское проектное финансирование.

Надежда КОРККА, управляющий директор Метриум:

Вероятность снижения ключевой ставки довольно высока, вопрос только в размере этого снижения. Есть два варианта — сокращение на 0,25 процентных пункта или на 0,5 п.п. В первом случае не будет немедленного влияния смягчения кредитно-денежной политики на рынок ипотеки. Банки воспримут такой шаг как сигнал о том, что ЦБ и дальше будет снижать ставку, но плавно.

Есть два варианта — сокращение на 0,25 процентных пункта или на 0,5 п.п. В первом случае не будет немедленного влияния смягчения кредитно-денежной политики на рынок ипотеки. Банки воспримут такой шаг как сигнал о том, что ЦБ и дальше будет снижать ставку, но плавно.

Во втором случае уже до сентябрьского собрания совета директоров ставки по ипотеке, в том числе и под залог прав участника долевого строительства, в очередной раз снизятся примерно на 0,25% и закрепятся в диапазоне 5,5%—6% годовых.

Дальнейшее повышение доступности ипотеки может не только восстановить спрос на новостройки, но и вывести его на новый уровень, более высокий, чем в 2019 году. Это существенно поддержит отрасль.

Другие публикации по теме:

Банк России: обязанность страхования ипотечных рисков надо переложить с заемщика на банк-кредитор

ЦБ снизил ключевую ставку до 4,5% годовых (график)

ЦБ снизил ключевую ставку до 5,5% годовых (графики)

ЦБ утвердил новый пакет мер поддержки граждан и экономики и рассмотрит вопрос снижения ключевой ставки

Как изменится ключевая ставка? Прогнозы аналитиков

19 июня пройдёт очередное заседание Совета директоров ЦБ РФ, и в очередной раз будет принято решение по ключевой ставке. Поскольку по итогам прошлого, апрельского заседания регулятор официально объявил начало мягкой денежно-кредитной политики, и никаких форс-мажорных обстоятельств с тех пор не появилось, в самом факте нового понижения ключевой ставки в эту пятницу не сомневается никто. А вот о том, каким будет это понижение, мнения расходятся. Bankinform.ru собрал высказывания аналитиков.

Поскольку по итогам прошлого, апрельского заседания регулятор официально объявил начало мягкой денежно-кредитной политики, и никаких форс-мажорных обстоятельств с тех пор не появилось, в самом факте нового понижения ключевой ставки в эту пятницу не сомневается никто. А вот о том, каким будет это понижение, мнения расходятся. Bankinform.ru собрал высказывания аналитиков.

Сейчас ключевая ставка равна 5,5% годовых.

Игорь КОШМИН, заместитель председателя правления Банка «НЕЙВА»:

— 0,5 п. п.

— Текущая ситуация в российской экономике говорит о том, что в очередной раз вероятно снижение уровня ключевой ставки ЦБ РФ на 0,5 п.п. Но каким бы ни было очередное решение совета директоров Банка России, оно просто будет означать незначительное изменение, либо сохранение индикативной стоимости денег на валютном и, в существенно меньшей степени, на кредитном рынке, где еще присутствует плата за растущий сегодня кредитный риск.

В случае, если размер ключевой ставки снова будет снижен, ничего существенного не произойдет: банки еще немного подожмут ставки по вкладам, спекулянты поиграют в кривую доходности, эксперты поговорят о влиянии ставки на валютный курс. Одна из главных проблем, связанная с критическим положением малого и среднего бизнеса, так и останется на поверхности.

Максим Петроневич, старший экономист Аналитического управления банка «Открытие»:

— 1 п. п.

— По итогам заседания Совета директоров Банка России 19 июня ожидается существенное снижение ключевой ставки на 100 б.п. до 4,5%. При этом рынок оценивает, что в среднесрочном периоде ключевая может может опуститься до уровня 4%, соответствующего целевому уровню инфляции.

Подробнее

Денис Попов, главный аналитик ПСБ:

— 1 п. п.

— Мы ожидаем снижение ключевой ставки на 100 б.п., до 4,5%. Экономика требует поддержки в виде смягчения монетарных условий.

Сжатие совокупного спроса обеспечивает устойчивое преобладание дезинфляционных факторов, а, следовательно, формирует существенный потенциал для смягчения денежно-кредитной политики.

Снижение ставки позволяет более активно задействовать инструменты кредитного стимулирования деловой активности, снизить затраты бюджета на обслуживание госдолга (выплату процентов). К тому же, около 50% кредитного портфеля юрлицам сформировано с использованием инструмента плавающей кредитной ставки. Снижение ключевой ставки окажет прямую поддержку бизнесу, снизив нагрузку на обслуживание кредитов.

Сжатие совокупного спроса обеспечивает устойчивое преобладание дезинфляционных факторов, а, следовательно, формирует существенный потенциал для смягчения денежно-кредитной политики.

Сжатие совокупного спроса обеспечивает устойчивое преобладание дезинфляционных факторов, а, следовательно, формирует существенный потенциал для смягчения денежно-кредитной политики.Наталия Орлова, главный экономист Альфа-Банка:

— 0,5 п. п. / — 0,75 п. п.

— Я считаю ,что ЦБ будет выбирать между снижением ставки на 50 бп или на 75 б. п. В пользу снижения ставки говорит нулевая инфляция за первые 8 дней июня и в целом значительное замедление темпа роста цен по сравнению с мартом-апрелем. Кроме того, средний уровень номинальных ставок по странам развивающихся рынков сейчас меньше 4%, и это говорит о давлении внешних факторов в пользу снижения внутренних ставок.

Евгений Кошелев, главный аналитик Росбанка:

— 0,5 п. п.

— Мы ожидаем снижения на 50 б.п. Решение, на наш взгляд, будет во многом ориентировано на сглаживание потенциальных дисбалансов со стороны пассивов банков. Видим также перспективу снижения на 50 б.п. на июльском заседании — такие последовательные шаги будут достаточными для стимулирования экономической активности и сохранения финансовой стабильности.

Владимир Зотов, операционный директор казначейства УБРиР:

— 0,5 п. п.

— Текущая риторика Центробанка РФ, а также низкий уровень инфляции, на который указывает ЦБ, говорит о том, что регулятор и дальше будет придерживаться мягкой кредитно-денежной политики и готов сделать «решительный шаг» к снижению ключевой ставки. Мы ожидаем, что 19 июня на заседании ЦБ РФ ключевая ставка будет снижена на 0,5 п.п., до 5%.

Александр Кравцов, директор департамента операций на финансовых рынках СКБ-банка:

— 0,5 п. п.

— Мы ожидаем снижение ключевой ставки на 50 б.п. до 5% годовых. Это действие, конечно же, постепенно приведет к снижению ставок банков по депозитам и кредитам. Ожидаем также и продолжение удешевления ипотеки.

Николай Минко, стратег Сбербанка по рынкам валют и процентных ставок:

— 0,5 п. п.

— Мы ожидаем, что ЦБ снизит ставку на 50 б.

Если банк предпочтет снизить ставку больше 50 б. п. в июне, это будет означать, что ключевая ставка достигнет уровня 4% уже в июле. Столь быстрое снижение ключевой ставки может привести к коррекции на рынке и ОФЗ и осложнит Минфину размещение бумаги

п. к 5% в пятницу и укажет на готовность снижать и далее, что рынки воспримут как снижение ставки до 4% к концу сентября.

п. к 5% в пятницу и укажет на готовность снижать и далее, что рынки воспримут как снижение ставки до 4% к концу сентября.Алексей Прокопьев, аналитик Bankinform.ru:

— 0,5 п. п.

— Риск инфляционного всплеска становится всё меньше и меньше, а на фоне других экономик российский госдолг остаётся привлекательным для инвесторов даже с учётом дальнейшего понижения ставок. Поэтому простор для манёвра у Банка России есть. Однако учитывая относительно низкий курс рубля и тот факт, что положение российской экономики на данный момент не критическое, спасать её обвалом ключевой ставки на 1 п. п. и более, регулятор, скорее всего, не будет. Куда более вероятным выглядит серия понижений с уже принятой в апреле новой «длиной» шага — 0,5 п.

п. (до этого, за редким исключением, ставка менялась на 0,25 п. п.). Это поможет экономике постепенно и поступательно выходить из кризиса.

п. (до этого, за редким исключением, ставка менялась на 0,25 п. п.). Это поможет экономике постепенно и поступательно выходить из кризиса.Ключевая ставка может снизиться, но это не сделает ипотеку доступнее для заемщиков

В кризис количество выданной ипотеки сокращается из-за того, что банки начинают строже оценивать заемщиков. Риск, что в ближайшее время у клиента снизится доход и он не сможет платить по кредиту, в ситуации экономической нестабильности возрастает. Банки не могут не учитывать это обстоятельство.

Поэтому сейчас они не только повысили ставки по ипотеке и изменили размер первоначального взноса, но и ужесточили требования к заемщикам. Количество отказов по заявкам выросло. Причем строже оценивать клиентов стали даже те банки, что ставки до сих пор не меняли.

Скорее всего, дальнейшего повышения ставок не произойдет. На этой неделе на заседании совета директоров Центробанка будет рассматриваться возможность снизить ключевую ставку, от которой во многом зависят ставки по ипотеке. «Повышение ключевой ставки маловероятно», — отметила на онлайн пресс-конференции председатель Банка России Эльвира Набиуллина.

«Повышение ключевой ставки маловероятно», — отметила на онлайн пресс-конференции председатель Банка России Эльвира Набиуллина.

В прошлом году после снижения ключевой ставки ЦБ банки сразу же меняли условия ипотечных программ. Ставки по ипотеке падали, кредиты становились для заемщиков доступнее. На этот раз так, скорее всего, не произойдет.

В нынешней ситуации банки учитывают не только размер ключевой ставки, но и существующие риски кредитования заемщиков. Если где-то ставки и снизятся, то для качественных заемщиков с высоким уровнем дохода, безупречной кредитной историей и большим первоначальным взносом для покупки квартиры.

Еще по теме: Прогноз ситуации на ипотечном рынке

Онлайн-заявка на ипотеку

Получите решение банка в течение 10 минут

ПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28. 01.2015 г.

01.2015 г.

От Центробанка ждут необычного снижения ключевой ставки

Экономика заметит рост спроса не раньше июля

ЦБ РФ призывают решительнее делать рубль более доступным. Фото Льва Исраеляна

В ближайшую пятницу Центробанк может снизить ключевую ставку сразу на 0,5 процентных пункта (п.п.) вместо серии предыдущих снижений на 0,25 п.п. В результате ставка может быть снижена до 5,5% годовых. В обычной жизни эта мера должна по идее стимулировать спрос на более дешевые кредиты, да и вообще совокупный спрос. Правда, эксперты ждут первых позитивных результатов этого шага лишь через несколько месяцев. Значит, в сиюминутной борьбе со стаей «черных лебедей» фактор снижения ставки не будет играть заметной роли.

Совет директоров ЦБ РФ на следующем заседании 24 апреля рассмотрит возможность снижения ключевой ставки в качестве основного варианта, сценарий с ее повышением маловероятен, заявила глава ЦБ Эльвира Набиуллина.

Ключевая ставка, то есть процент, под который Центробанк выдает кредиты коммерческим банкам, с 10 февраля 2020 года установлена в размере 6%. Набиуллина не сказала, о каком смягчении может идти речь, но многие аналитики говорят, что ЦБ скорее всего сделает сразу два шага, каждый по 25 б.п. Однако не факт, что именно эта мера сейчас больше всего ожидается рынком. Уже случалось, как, например, в сентябре 2019 года, когда рынок просто игнорировал эту меру ЦБ. Тогда Банк России снизил ключевую ставку до 7% (это было уже третье снижение за год), но рынок госбумаг тогда эту меру не заметил, и она не привела к заметному снижению стоимости денег.

Набиуллина отметила в пятницу, что все больше компаний испытывают на себе негативные последствия ограничений, связанных с коронавирусом. Более 30% компаний говорят о перебоях в поставках, и почти 50% столкнулись с отменой или сокращением заказов. Согласно опросу ЦБ, в банки за кредитом обращались 43% респондентов, при этом примерно четверть из их числа (12% от числа опрошенных) отметили ужесточение кредитных условий, но для большинства (30% от числа опрошенных) условия кредитования остаются неизменными.

В ответ на критику о недостаточности мер поддержки экономики правительство и Центробанк объявляют о новых мерах смягчения требований к кредитным организациям, которые по идее должны дальше транслироваться на заемщиков. Например, ЦБ до 1 июля не будет применять меры к банкам за нарушение сроков передачи информации органам валютного контроля и рекомендовал кредиторам до 30 сентября не выселять должников из жилья.

Министр финансов Антон Силуанов в воскресенье заочно вступил в полемику с группой экономистов, призывавших увеличить госрасходы на поддержку экономики (см. «НГ» от 15.04.20). По его словам, объем ресурсов, направляемых властями РФ на сдерживание распространения коронавируса и сглаживания последствий пандемии, составит около 2,8% ВВП, а общий объем поддержки экономики оценивается в размере более 6,5% ВВП.

Снижение ключевой ставки не станет ключевым шагом в поддержке экономики, но все же это положительный шаг, тем более что впервые в кризис российские финансовые власти прибегают не к обычному для себя повышению, а, наоборот, к понижению ставки, отмечают опрошенные «НГ» эксперты. Но ЦБ делает это поздно, эта мера сработает теперь только к июлю, отмечают они.

Но ЦБ делает это поздно, эта мера сработает теперь только к июлю, отмечают они.

Нельзя ожидать, что сразу после снижения ставки вся экономика начнет бурно расти. Снижение ключевой ставки – это мера очень косвенная и влияет на экономическую ситуацию довольно опосредованно, сказал «НГ» член комитета Госдумы по бюджету и налогам Михаил Щапов.

«Через ключевую ставку невозможно стимулировать развитие экономики здесь и сейчас. А в ситуации такого кризиса, который развивается у нас сейчас, нужны меры прямой поддержки граждан и предприятий. Центробанк обычно аккуратно снижает ставку. Сейчас же нужны более жесткие и решительные меры», – говорит Щапов. «Вопрос либерализации денежно-кредитной политики сейчас далеко не главный. Снижение ставки практически не скажется на эффективности антикризисных мер. Нужны радикальные меры фискальной политики правительства и прямые государственные субсидии», – сказал «НГ» советник гендиректора Агентства стратегических инициатив Александр Любосердов.

«Снижение ключевой ставки в данном случае не окажет существенного положительного влияния на экономику с точки зрения преодоления шоков, связанных с карантинными мерами правительства. Такие меры монетарной политики обычно оказывают влияние на экономику с существенным временным лагом, положительный эффект мы сможем наблюдать не ранее конца июля», – сказал «НГ» инвестиционный менеджер компании «Открытие Брокер» Тимур Нигматуллин. По его мнению, для поддержки экономики ЦБ РФ нужно было действовать превентивно по аналогии с монетарными властями развитых стран мира и радикально снижать ставку в самом начале кризиса.

Вместе с тем эксперт отмечает, что до сих пор ни один кризис в РФ не обходился без повышения ставки. «Каждый раз монетарные власти при принятии решений делали выбор в пользу купирования валютной паники, а не на поддержки экономики. Тот факт, что сейчас ставка не была повышена, несмотря на ослабление рубля, – показательный момент», – говорит Нигматуллин.

Эксперт отмечает, что этот шаг не отменяет ошибочных расчетов, которые не учли произошедший обвал потребительского спроса и его соответствующее дефляционное влияние. «Спрос домохозяйств на товары и услуги упал. Падение спроса привело к сокращению импорта (а значит, спроса на валюту) и оказало дефляционное влияние (инфляция сильно отклонилась от таргета Центробанка в 4%). Это не было должным образом учтено. Если бы было, то ставку регулятор снизил бы раньше», – считает эксперт.

По его мнению, для экономики сейчас наибольшую проблему представляет кризис неплатежей из-за кассовых разрывов предприятий, не получающих выручку и вынужденных платить зарплаты и нести прочие расходы. «Регулятор мог бы расширить предоставление ликвидности банкам для борьбы с подобными негативными проявлениями кризиса», – предлагает Нигматуллин.

Сегодняшние ставки по ипотеке на 7 января 2021 года

Ставки по ипотеке сегодня не показали четкого направления, но одна ключевая ставка пошла вверх. Средняя ставка по ипотеке с фиксированной процентной ставкой на 30 лет выросла, но средняя ставка по ипотеке с фиксированной процентной ставкой на 15 лет снизилась. Что касается ипотеки с переменной ставкой, то средняя ставка по ипотеке с регулируемой ставкой 5/1 упала ниже.

Тарифы на 7 января 2021 года.

Источник данных: средние данные по банковской ставке за ночь

Ставки по ипотеке меняются ежедневно, но по историческим меркам они остаются низкими.Если вы находитесь на рынке ипотеки, возможно, имеет смысл пойти дальше и заблокировать, если вы увидите ставку, которая вам нравится. Просто убедитесь, что вы сначала искали лучшую цену.

Найдите подходящую ставку по ипотеке, соответствующую вашим конкретным критериям.

30-летняя ипотечная ставка сегодня

Средняя 30-летняя фиксированная ипотечная ставка составляет 2,89 процента, что на 1 базисный пункт больше, чем на прошлой неделе. На этот раз месяц назад средняя ставка по фиксированной ипотеке на 30 лет была выше — 2,92 процента.

По текущему среднему тарифу вы заплатите 415 долларов.69 в месяц в счет основной суммы долга и процентов за каждые 100 000 долларов, которые вы взяли в долг. Это на 0,53 доллара больше, чем на прошлой неделе.

Вы можете использовать калькулятор ипотечного кредита Bankrate, чтобы рассчитать ежемесячные платежи и посмотреть, каковы будут последствия внесения дополнительных платежей. Это также поможет вам определить, сколько процентов вы будете платить в течение срока кредита.

15-летняя ипотека

Средняя 15-летняя фиксированная ипотечная ставка составляет 2,34 процента, что на 4 базисных пункта ниже за последние семь дней.

Ежемесячные платежи по фиксированной ипотеке на 15 лет по этой ставке будут стоить около 659 долларов на каждые 100 000 долларов. Более крупный платеж может быть немного сложнее найти место в вашем ежемесячном бюджете, чем 30-летний платеж по ипотеке, но он имеет некоторые большие преимущества: вы получите несколько тысяч долларов вперед в течение всего срока действия кредита. выплачиваются проценты и увеличивают капитал намного быстрее

выплачиваются проценты и увеличивают капитал намного быстрее

Ставки по ипотечным кредитам с регулируемой процентной ставкой 5/1

Средняя ставка по 5/1 ARM составляет 2,95 процента, снизившись на 6 базисных пунктов по сравнению с неделей ранее.

Эти типы ссуд лучше всего подходят для людей, которые планируют рефинансировать или продать до первой или второй корректировки. Ставки могут быть значительно выше, когда ссуда будет корректироваться сначала, а затем.

Ежемесячные платежи по 5/1 ARM под 2,95 процента будут стоить около 419 долларов на каждые 100000 долларов, взятых в долг в течение первых пяти лет, но впоследствии они могут увеличиться на сотни долларов, в зависимости от условий ссуды.

Джамбо-ипотечные ставки

Средняя гигантская ипотечная ставка составляет 2.94 процента, что на 4 базисных пункта выше по сравнению с прошлой неделей. На этот раз месяц назад средняя ставка была ниже — 2,91 процента.

По текущей средней ставке вы будете платить 418,37 долларов в месяц в качестве основного долга и процентов за каждые 100 тысяч долларов, которые вы взяли в долг. Это на 2,14 доллара больше, чем на прошлой неделе.

Чтобы следить за тем, как ставки меняются изо дня в день, посетите страницу ежедневных ставок Bankrate.

Где получить лучшие ставки

Ставки по ипотеке могут сильно различаться в зависимости от общих рыночных сил, суммы ссуды, вашего местоположения, вашего финансового положения и того, насколько ипотечные кредиторы стремятся открыть ваш бизнес.Имейте в виду, что указанные нами ставки являются среднерыночными — некоторые люди будут котироваться выше или ниже или точно по этой ставке, и ставка может меняться ежедневно даже у одного и того же кредитора.

Это полезно, когда вы ищете ипотеку, чтобы присмотреться и сравнить и сопоставить все условия ваших предложений, а не только процентную ставку, которую вы указываете. Лучшая ставка и условия могут быть предоставлены онлайн-кредитором, банком на улице или, возможно, через ипотечного брокера. Вы не узнаете, если не совершаете покупки у нескольких кредиторов по нескольким каналам.

Bankrate — отличное место для начала, потому что вы можете воспользоваться нашим инструментом сравнения ставок по ипотечным кредитам и оставаться в курсе текущих ставок. Если вы не довольны результатами, вам следует проконсультироваться с учреждением, в котором вы осуществляете банковские операции, и другими небольшими кредиторами, такими как кредитные союзы или местные банки.

Прочтите о других условиях кредита:

Ищете подходящего ипотечного кредитора?

Методология: Ставки, которые вы видите выше, являются средними показателями сайта Bankrate.com.Эти расчеты выполняются после закрытия предыдущего рабочего дня и включают ставки и / или доходность, которые мы собрали в этот день для конкретного банковского продукта. Средние значения на сайте Bankrate.com имеют тенденцию быть нестабильными — они помогают потребителям видеть движение ставок изо дня в день. Учреждения, включенные в таблицы «Bankrate.com Site Average», будут отличаться от одного дня к другому, в зависимости от ставок, которые мы собираем в конкретный день для представления на сайте.%20(1).png)

Сегодняшние ставки по ипотеке неоднозначны — одна ключевая ставка растет, а другая падает | 26 января 2021 г.

Наша цель в Credible Operations, Inc., NMLS номер 1681276, называемый ниже «заслуживающим доверия», призван дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Ознакомьтесь с ставками по ипотеке на 26 января 2021 года, которые имеют тенденцию к росту со вчерашнего дня. (iStock)

На основании данных, собранных Credible Operations, Inc., номер NMLS 1681276, со вчерашнего дня ставки по ипотечным кредитам выросли.

- Ипотека с фиксированной процентной ставкой на 30 лет: 2.500%, меньше 2,625%, -0,125

- Ипотечные кредиты с фиксированной ставкой на 20 лет: 2,500%, рост с 2,250%, +0,250

- Ипотечные кредиты с фиксированной процентной ставкой на 15 лет: 1,750%, без изменений

Последний раз ставки обновлялись 26 января 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Чтобы найти лучшую ставку по ипотеке, начните с использования Credible, который может показать вам текущие ставки по ипотеке и рефинансированию:

Просмотрите ставки от нескольких кредиторов, чтобы вы могли принять обоснованное решение о своем жилищном кредите.

Глядя на сегодняшние ставки рефинансирования ипотечных кредитов

Сегодняшние ставки рефинансирования ипотечных кредитов снизились по сравнению с вчерашними днями. Средние ставки для всех низкоуровневых типов остаются низкими по историческим меркам, при этом 15-летние ставки упали до 1,875%. Если вы рассматриваете возможность рефинансирования существующего дома, посмотрите, как выглядят ставки рефинансирования:

- 30-летнее рефинансирование с фиксированной ставкой: 2,625%, без изменений

- 20-летнее рефинансирование с фиксированной ставкой: 2,625%, Без изменений

- 15-летнее рефинансирование с фиксированной ставкой: 1. 875%, по сравнению с 2.000%, -0,125

Последний раз ставки обновлялись 26 января 2021 г. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Такой сайт, как Credible, может быть большим подспорьем, когда вы готовы сравнить ссуды на рефинансирование ипотечных кредитов. Credible позволяет вам видеть предварительно квалифицированные ставки для обычных ипотечных кредитов от нескольких кредиторов в течение нескольких минут. Посетите Credible сегодня, чтобы начать.

Текущие ставки по ипотечным кредитам

Хотя процентные ставки по ипотечным кредитам в целом остаются на беспрецедентном уровне, 20-летние фиксированные ставки показали наибольший рост, поднявшись на 250 базисных пунктов со вчерашнего дня.Средние фиксированные ставки по ипотечным кредитам по всем типам ссуд со вчерашнего дня повысились, а фиксированные 30-летние ставки упали.

Текущая 30-летняя ипотека с фиксированной ставкой

Текущая процентная ставка для 30-летней ипотеки с фиксированной ставкой составляет 2. 500%. Это не вчерашний день.

500%. Это не вчерашний день.

Текущая 20-летняя ипотека с фиксированной ставкой

Текущая процентная ставка для 20-летней ипотеки с фиксированной ставкой составляет 2.500%. Это было вчера.

Текущая 15-летняя ипотека с фиксированной ставкой

Текущая процентная ставка для 15-летней ипотеки с фиксированной ставкой составляет 1.750%. Это то же самое, что и вчера.

Вы можете изучить свои варианты ипотеки за считанные минуты, посетив Credible, чтобы сравнить текущие ставки различных кредиторов, которые предлагают рефинансирование ипотеки, а также жилищные ссуды. Ознакомьтесь с Credible и пройдите предварительную квалификацию сегодня, а также ознакомьтесь с сегодняшними ставками рефинансирования по ссылке ниже.

Последний раз цены обновлялись 26 января 2021 года. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Как изменились ставки по ипотеке

Сегодня ставки по ипотеке снизились по сравнению с тем временем на прошлой неделе.

- Ипотека с фиксированной ставкой на 30 лет: 2,500%, снижение с 2,625%, -0,125

- Ипотека с фиксированной ставкой на 20 лет: 2,500%, как и на прошлой неделе

- фиксированная ставка на 15 лет -рейт ипотеки: 1,750%, по сравнению с 2,000% на прошлой неделе, -0,250

Последний раз ставки обновлялись 26 января 2021 года. Эти ставки основаны на предположениях, показанных здесь. Фактические ставки могут отличаться.

Если вы пытаетесь найти подходящую ставку для ипотечного кредита или хотите рефинансировать существующий дом, подумайте об использовании Credible.Вы можете использовать бесплатный онлайн-инструмент Credible, чтобы легко сравнивать нескольких кредиторов и просматривать предварительно квалифицированные ставки всего за несколько минут.

Факторы, лежащие в основе сегодняшних ставок по ипотеке

Текущие ставки по ипотеке и рефинансированию зависят от многих экономических факторов, таких как количество безработных и инфляция. Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены.

Но ваша личная финансовая история также будет определять ставки, которые вам будут предложены.

Более крупные экономические факторы

- Сила экономики

- Темпы инфляции

- Занятость

- Потребительские расходы

- Жилищное строительство и другие рыночные условия

- Рынки акций и облигаций

- Доходность 10-летних казначейских облигаций

- Федеральная резервная система полисы

Личные экономические факторы

- Кредитный рейтинг

- Кредитная история

- Размер первоначального взноса

- Отношение кредита к стоимости

- Тип, размер и срок кредита

- Отношение долга к доходу

- Расположение собственности

Как получить самую низкую ставку по ипотеке

Если вы хотите низкие ставки по ипотеке, улучшение вашего кредитного рейтинга и погашение любого другого долга может обеспечить вам более низкую ставку. Размер ваших первоначальных взносов также влияет на ставки по ипотеке, при этом низкий первоначальный взнос может дать вам более высокую ставку.

Также неплохо сравнить ставки разных кредиторов, чтобы найти лучшую ставку для ваших финансовых целей. Согласно исследованию Freddie Mac, заемщики могут сэкономить в среднем 1500 долларов в течение срока действия кредита, купив всего одну дополнительную ставку, и в среднем 3000 долларов, сравнив пять котировок.

Credible может помочь вам сравнить текущие ставки сразу нескольких ипотечных кредиторов всего за несколько минут.Вы хотите рефинансировать существующий дом? Используйте онлайн-инструменты Credible, чтобы сравнить оценки и пройти предварительную квалификацию сегодня.

Процентные ставки по ипотеке по типу ссуды

Независимо от того, покупаете ли вы впервые дом по ипотеке на 30 или 15 лет или хотите рефинансировать существующий дом, Credible может помочь вам ипотека для ваших финансовых целей.

Обязательно ознакомьтесь с этими кредитными ставками, которые вы сможете сравнить по годовой процентной ставке (APR), а также по процентной ставке:

Рефинансирование ипотеки:

Покупка дома:

Подробнее ресурсы по получению ипотечного кредита

Хотите узнать больше о том, как получить ипотечный кредит? Обратите внимание на следующие статьи:

ФРС поддерживает ключевую ставку около нуля, поддерживает покупку облигаций

Кристофер Ругабер, Associated Press

Опубликовано 2:11 стр.м. ET 27 января 2021 г.

ЗАКРЫТЬ

Федеральная резервная система заявила в среду, что будет продолжать покупать государственные облигации до тех пор, пока экономика не добьется значительного прогресса — шаг, призванный успокоить финансовые рынки и удерживать долгосрочные ставки по займам на низком уровне на неопределенный срок. (16 декабря)

AP Internal

ВАШИНГТОН. В среду Федеральная резервная система пообещала сохранить политику низких процентных ставок даже после того, как экономика выздоровеет после вирусной пандемии.

ФРС заявила в заявлении после своего последнего заседания по политике, что улучшение экономики и рынка труда замедлилось в последние месяцы, особенно в отраслях, пострадавших от бушующей пандемии. Чиновники сохранили свою базовую краткосрочную ставку, близкую к нулю, и заявили, что будут продолжать покупать казначейские и ипотечные облигации, чтобы ограничить ставки по долгосрочным займам и поддержать экономику.

Политики также предупредили, что вирус представляет собой риск для экономики, и удалили фразу из своего предыдущего заявления, в которой говорилось, что риски существуют «в среднесрочной перспективе».Удаление этой фразы говорит о том, что официальные лица ФРС не уверены, как долго продлится неопределенность.

На данный момент рынок труда, в частности, дает сбои, и почти 10 миллионов рабочих мест все еще потеряны из-за пандемии, разразившейся 10 месяцев назад. Набор на работу замедлился в течение шести месяцев подряд, а работодатели сокращают рабочие места в декабре впервые с апреля. Рынок вакансий резко вырос, поскольку пандемия и более холодная погода не позволяют американцам путешествовать, делать покупки, ужинать вне дома или посещать развлекательные заведения.Розничные продажи падают три месяца подряд.

Набор на работу замедлился в течение шести месяцев подряд, а работодатели сокращают рабочие места в декабре впервые с апреля. Рынок вакансий резко вырос, поскольку пандемия и более холодная погода не позволяют американцам путешествовать, делать покупки, ужинать вне дома или посещать развлекательные заведения.Розничные продажи падают три месяца подряд.

Наряду с ФРС, большинство экономистов ожидают резкого восстановления во второй половине года, поскольку коронавирус взят под контроль и правительственные средства на спасение распространяются по экономике. В целом американцы, которым повезло сохранить свои рабочие места, накопили огромные сбережения, которые предполагают сдерживаемый спрос, который может быть высвобожден с большим подъемом для экономики, как только потребители будут чувствовать себя в безопасности относительно возобновления своих старых моделей расходов.

В то же время ФРС дала понять, что ожидает сохранения ключевой краткосрочной ставки на рекордно низком уровне от нуля до 0,25% по крайней мере до 2023 года. Ранее в этом месяце вице-председатель Ричард Кларида заявил, что ожидает выпуска облигаций ФРС. закупки будут продлены до конца этого года, что будет означать продолжение понижательного давления на ставки по долгосрочным кредитам.

Ранее в этом месяце вице-председатель Ричард Кларида заявил, что ожидает выпуска облигаций ФРС. закупки будут продлены до конца этого года, что будет означать продолжение понижательного давления на ставки по долгосрочным кредитам.

Работа с увольнением: Беспокоитесь о своей финансовой безопасности? Вот как справиться с потерей работы, вызванной COVID-19

Облегчение вакцинации: Olive Garden, сотрудники Longhorn получат оплачиваемый отпуск по болезни для вакцины COVID-19

(Фото: Getty Images)

Прочтите или поделитесь этим история: https: // www.usatoday.com/story/money/2021/01/27/fed-interest-rates-fed-keeps-key-rate-near-zero-maintains-bond-purchases/4278894001/

Срок действия ключевой ставки

— обзор, формула, Практический пример

Что такое длительность ключевой ставки?

Дюрация ключевой ставки — это мера чувствительности облигации или портфеля облигаций к изменению доходности на 100 базисных пунктов (1%) в определенный момент погашения.

Резюме

- Дюрация ключевой ставки является важным показателем для определения возможных изменений стоимости облигации в результате изменений доходности в течение срока погашения облигации.

- Дюрация ключевой ставки считается улучшением по сравнению с использованием метрики эффективной дюрации, которая может применяться только при параллельных изменениях доходности по всей кривой доходности.

- Использование метрики может помочь инвесторам или финансовым аналитикам предсказать вероятную прибыльность инвестиций в облигации с различными сроками погашения.

Сравнение продолжительности ключевой ставки и эффективной продолжительности

Продолжительность ключевой ставки считается более высокой метрикой по сравнению с эффективной продолжительностью.Это связано с тем, что показатель эффективной дюрации применим только к параллельным изменениям процентных ставок и кривой доходности Кривая доходности — это графическое представление процентных ставок по долгу для различных сроков погашения. Он показывает доход, который инвестор ожидает получить, если одолжит свои деньги на определенный период времени. На графике по вертикальной оси отображается доходность облигации, а по горизонтальной оси — время до погашения. — когда процентные ставки по всем различным срокам погашения облигаций одновременно увеличиваются или уменьшаются на одну и ту же величину.

Он показывает доход, который инвестор ожидает получить, если одолжит свои деньги на определенный период времени. На графике по вертикальной оси отображается доходность облигации, а по горизонтальной оси — время до погашения. — когда процентные ставки по всем различным срокам погашения облигаций одновременно увеличиваются или уменьшаются на одну и ту же величину.

В реальной жизни такое явление встречается редко, если вообще случается. Увеличение или уменьшение процентной ставки для краткосрочных облигаций обычно не происходит параллельно с повышением или понижением процентной ставки для долгосрочных или среднесрочных облигаций. Фактически, процентные ставки по облигациям с разным сроком погашения могут даже двигаться в противоположных направлениях, например, при увеличении долгосрочных процентных ставок, в то время как процентная ставка по краткосрочным облигациям снижается.

Дюрация ключевой ставки представляет собой улучшение по сравнению с эффективной дюрацией Эффективная дюрация Эффективная дюрация — это чувствительность цены облигации к эталонной кривой доходности. Один из способов оценки риска облигации — это оценка меры, поскольку она показывает прогнозируемые изменения цены / стоимости, когда есть сдвиги в кривой доходности, которые не параллельны по всем срокам погашения.

Формула расчета продолжительности ключевой ставки

Где:

- P — — Цена облигации после снижения доходности на 1%

- P + — / цена облигации после увеличения доходности на 1%

- P 0 — Первоначальная цена облигации

Практический пример

Предположим, что данная облигация изначально оценивается в 1000 долларов и что 1% увеличение доходности к погашению облигации приведет к снижению стоимости облигации до 980 долларов, в то время как снижение доходности на 1% приведет к увеличению стоимости облигации до 1030 долларов.

Используя приведенную выше формулу, дюрация ключевой ставки будет рассчитана следующим образом:

Длительность ключевой ставки = (1030 — 980) / (2 * 0,01 * 1000) = 2,5

Значение ключа Дюрация ставки

Дюрация ключевой ставки отражает ожидаемое изменение стоимости в результате изменения доходности для облигации или портфеля облигаций с определенным сроком погашения. Предполагается, что доходность по всем остальным срокам погашения останется прежней. Существует более десяти разных сроков погашения облигаций U.S. Treasuries, и инвестор может рассчитать ключевую дюрацию для каждого уровня погашения.

Предполагается, что доходность по всем остальным срокам погашения останется прежней. Существует более десяти разных сроков погашения облигаций U.S. Treasuries, и инвестор может рассчитать ключевую дюрацию для каждого уровня погашения.

Если инвестор четко знает, как он или она ожидает изменения процентных ставок в течение заданного периода времени, он может затем использовать метрику дюрации ключевой ставки, чтобы выяснить, какие сроки погашения облигаций могут предложить наиболее прибыльный инвестиционный доход (при условии, что прогнозы инвестора по процентной ставке оправдались). Таким образом, этот показатель можно использовать для сравнения различных предполагаемых инвестиций с фиксированным доходом.

Другой сценарий, в котором может быть полезен расчет дюрации ключевой ставки, — это когда инвестор владеет отзывной облигацией Отзывная облигация (погашаемая облигация) — это тип облигации, который предоставляет эмитенту облигации право, но не обязательство, выкупить облигация до срока ее погашения. Облигация с правом отзыва — это облигация со встроенным опционом на покупку. Эти облигации обычно имеют определенные ограничения на опцион колл. Они могут захотеть оценить изменение стоимости облигации, которую они держат, с учетом различных изменений базисных пунктов.Это может помочь им оценить вероятность досрочного погашения их облигаций эмитентом.

Облигация с правом отзыва — это облигация со встроенным опционом на покупку. Эти облигации обычно имеют определенные ограничения на опцион колл. Они могут захотеть оценить изменение стоимости облигации, которую они держат, с учетом различных изменений базисных пунктов.Это может помочь им оценить вероятность досрочного погашения их облигаций эмитентом.

Дополнительные ресурсы

CFI является официальным поставщиком глобального сертификата Certified Banking & Credit Analyst (CBCA) ™ CBCA®. Аккредитация Certified Banking & Credit Analyst (CBCA) ® является мировым стандартом для кредитных аналитиков, который охватывает финансы и бухгалтерский учет. , кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Цены на облигации Стоимость облигаций Ценообразование на облигации — это наука о расчете цены выпуска облигации на основе купона, номинальной стоимости, доходности и срока до погашения. Цена облигаций позволяет инвесторам

- Облигация без права отзываОблигация без права отзыва Облигация без права отзыва — это облигация, которая выплачивается только при наступлении срока погашения. Эмитент облигации без права отзыва не может отозвать облигацию до даты ее погашения. Она отличается от облигации с правом отзыва, которая представляет собой облигацию, в которой компания или организация, выпускающая облигацию, владеет правом погашения номинальной стоимости облигации.

- Казначейские векселя (ГКО) Казначейские векселя (ГКО) Казначейские векселя (или сокращенно казначейские векселя) — это краткосрочные финансовые инструменты, выпускаемые Казначейством США со сроками погашения от нескольких дней до 52 недель (один год).Они считаются одними из самых безопасных вложений, поскольку поддерживаются полной верой и кредитом правительства Соединенных Штатов.

- Доходность к погашению (YTM) Доходность к погашению (YTM) Доходность к погашению (YTM) — иначе называемая погашением или балансовой доходностью — это спекулятивная ставка доходности или процентная ставка ценной бумаги с фиксированной ставкой, такой как облигация . Доходность к погашению основана на убеждении или понимании того, что инвестор покупает ценную бумагу по текущей рыночной цене и удерживает ее до наступления срока погашения.

Цена облигаций позволяет инвесторам

Цена облигаций позволяет инвесторамКлючевая процентная ставка

Центральный банк проводит денежно-кредитную политику, в основном влияя на процентные ставки денежного рынка, в основном через процентные ставки по услугам, которые он предлагает кредитным учреждениям, которые затем влияют на другие рыночные ставки.Ключевая процентная ставка Банка (иногда называемая учетной ставкой) — это ставка по этим кредитам, которая является основным фактором, определяющим краткосрочные рыночные ставки и, следовательно, денежно-кредитную политику. В настоящее время ключевой ставкой Банка является ставка по семидневным депозитам.

Ключевая процентная ставка (учетная ставка)

Процентная ставка, которая имеет наибольшее влияние на краткосрочные рыночные ставки и поэтому считается ключевой ставкой Центрального банка, может время от времени меняться. До финансового кризиса осенью 2008 года ключевой ставкой Банка была ставка по обеспеченным кредитам финансовым учреждениям.Однако после кризиса спрос на ссуды Центрального банка был ограничен, и кредитные учреждения увеличили свои депозиты в Банке. В результате с 2009 года процентная ставка по депозитам Банка оказывала большее влияние на ставки денежного рынка.

До финансового кризиса осенью 2008 года ключевой ставкой Банка была ставка по обеспеченным кредитам финансовым учреждениям.Однако после кризиса спрос на ссуды Центрального банка был ограничен, и кредитные учреждения увеличили свои депозиты в Банке. В результате с 2009 года процентная ставка по депозитам Банка оказывала большее влияние на ставки денежного рынка.

Процентные ставки CBI

Краткое изложение ключевой процентной ставки Центрального банка Исландии

| Период: | Ключевая процентная ставка: |

| До апреля 2009 г. | Ставка кредитования под обеспечение |

| Апрель — сентябрь 2009 г. | Курс текущего счета |

| с октября 2009 г. по 21 мая 2014 г. | Простое среднее значение текущей ставки счета и максимальной ставки по 28-дневным депозитным сертификатам |

С 21 мая 2014 г. | Семидневная ставка по депозиту |

Руководитель

Рынки | средний @ cb.это

Банковские ставки и размеры штрафов

Метаданные

Здесь представлены метаданные для банков, штрафов и общих процентных ставок денежных требований.

| Штрафы | |

|---|---|

| От 01.3.21 | 8,50% |

Руководитель

Статистика | [email protected]

Рыночные цены

Процентные ставки на межбанковском рынке в исландских кронах

| 02.3,21 | REIBID | REIBOR | |

|---|---|---|---|

| Арт. | 0,375% | 0,650% | |

| S / W | 9025 0,505 9022 905 | 0,663% | 1,038% |

| 3 M | 0,875% | 1,375% |

Центральный банк прекратит выпуск 9- и 12000-месячных котировок REIBOR 1 июль 2020 г. Центральный банк прекратит перечисление 9- и 12-месячных процентных ставок на межбанковском рынке кронур (рынок REIBOR).См. Пресс-релиз Банка от 18 декабря 2019 года.

Центральный банк прекратит перечисление 9- и 12-месячных процентных ставок на межбанковском рынке кронур (рынок REIBOR).См. Пресс-релиз Банка от 18 декабря 2019 года.

Надзорный орган

Рынки | [email protected]

Центральный банк Исландии больше не будет вводить данные для таблиц государственных облигаций (в скобках).

Вместо этого мы ссылаемся на веб-сайт Управления государственным долгом, www.lanamal.is/en

. Дополнительную информацию о государственных векселях можно получить по адресу [email protected]

Кроме того, здесь можно найти пояснения к различным концепциям.

Ключевая ставка: Последние новости, фото, видео по ключевой ставке

Бизнес | Под редакцией Питера Норонья | Пятница, 5 февраля 2021 г.

Управляющий Резервного банка Индии (RBI) Шактиканта Дас заявил, что Комитет по денежно-кредитной политике (MPC) принял решение сохранить ключевые процентные ставки на существующих уровнях, заявив, что «необходимость часа — поддержать рост». Резервный банк сохранил ставку репо без изменений на уровне 4% и ставку обратного репо на уровне 3.35 процентов. Г-н Дас также заверил …

Бизнес | Под редакцией Сандипа Сингха | Пятница 9 октября, 2020

Шактиканта Дас о монетарной политике RBI Последние новости Обновления: RBI ожидает, что реальный ВВП страны сократится на 9,5% в текущем финансовом году, заявил губернатор Шактиканта Дас в веб-трансляции после заседания MPC.

Бизнес | Анирбан Наг, Bloomberg | Четверг 6 августа 2020

Комитет по денежно-кредитной политике проголосовал за сохранение базовой ставки выкупа на рекордно низком уровне в 4%, сказал губернатор Шактиканта Дас.

Бизнес | Под редакцией Питера Норонья | Четверг 6 августа 2020

Основываясь на вдохновляющих словах Махатмы Ганди: «Если наша решимость тверда и наши убеждения ясны, это будет означать, что половина битвы выиграна…», Шактиканта Дас повторил, что он продолжает оставаться вечным оптимистом.

Бизнес | Под редакцией Сандипа Сингха (при участии агентств) | Четверг 6 августа 2020

Резервный банк Индии в четверг оставил ставку репо и другие ключевые ставки политики без изменений на существующем уровне, учитывая недавний рост потребительской инфляции, и заявил, что в будущем обеспечит удержание розничных цен в рамках его среднесрочного целевого показателя.Губернатор Шактиканта Дас заявил, что Комитет по денежно-кредитной политике RBI единогласно постановил …

Бизнес | Под редакцией Сандипа Сингха (при участии агентств) | Четверг 6 августа 2020

Широта рынка способствовала росту с соотношением опережения и падением 3: 2, так как 1 579 акций на БФБ закрылись с повышением, а 1079 акций закрылись ниже.

Бизнес | Под редакцией Сандипа Сингха (при участии агентств) | Четверг 6 августа 2020

Рупия против доллара сегодня: на текущем уровне рупия восстановилась на 2. 57% по отношению к доллару США с рекордно низкого уровня 76,91, зарегистрированного в апреле.

57% по отношению к доллару США с рекордно низкого уровня 76,91, зарегистрированного в апреле.

Бизнес | Рейтер | Среда 11 марта 2020 г.

Банк Англии (BoE) сохранил свой целевой показатель по покупке государственных облигаций на уровне 435 миллиардов фунтов стерлингов, а его целевой показатель по покупке корпоративных облигаций на уровне 10 миллиардов фунтов стерлингов.

Бизнес | Автор Сандип Сингх | Пятница Февраль 14, 2020

Оптовая инфляция ухудшилась до 3.Согласно правительственным данным в пятницу, 1 процент в январе с 2,59 процента в предыдущем месяце. Публикация официальных данных об оптовой инфляции — или темпах роста оптовых цен — происходит в то время, когда экономика переживает худшие темпы годового роста за более чем 11 лет, а в центре … Бизнес | Под редакцией Сандипа Сингха (при участии агентств) | Пятница Февраль 7, 2020

Государственный банк Индии (SBI) в пятницу объявил о снижении своей MCLR или предельной стоимости кредитных ставок на основе фондирования на 5 базисных пунктов по срокам, а также о снижении фиксированных процентных ставок по депозитам. Это стало девятым сокращением MCLR в текущем финансовом году. Как сообщили Fineko / abc.az в банке, вступят в силу новые ставки по жилищным кредитам и срочным депозитам …

Это стало девятым сокращением MCLR в текущем финансовом году. Как сообщили Fineko / abc.az в банке, вступят в силу новые ставки по жилищным кредитам и срочным депозитам …

Бизнес | Автор Сандип Сингх | Четверг 6 февраля 2020 г.

Резервный банк Индии (RBI) опубликует шестой раз в два месяца заявление о политике за текущий финансовый год в 11:45 сегодня после трехдневного заседания Комитета по денежно-кредитной политике.Ожидается, что комитет из шести членов, возглавляемый губернатором RBI Шактикантой Дасом, сохранит статус-кво по ключевым кредитным ставкам на фоне экономического спада и …

Бизнес | Отредактировал Аншул | Четверг Декабрь 5, 2019

RBI по ставке репо: после пяти последовательных снижений процентных ставок в этом году MPC из шести членов, возглавляемый Шактикантой Дасом, единогласно проголосовал за сохранение ключевой ставки на уровне 5.15%.

Бизнес | Под редакцией Сандипа Сингха | Четверг Декабрь 5, 2019

Центральный банк оставил на прежнем уровне ключевую кредитную ставку, приняв неожиданное решение, несмотря на тревожное замедление темпов роста в стране, которое побудило центральный банк резко снизить свой прогноз экономического роста до 5 процентов на год до марта.

Бизнес | Автор Сандип Сингх (при участии Рейтер) | Пятница Октябрь 4, 2019

Резервный банк Индии (RBI) в пятницу снизил ставку репо на 0.25 процентных пунктов до 5,15 процента, что соответствует ожиданиям экономистов. Комитет по денежно-кредитной политике центрального банка также придерживался умеренной позиции в отношении политики, которая на данный момент исключает любое повышение ключевых процентных ставок. Все, кроме одного члена Комитета — председатели …

Бизнес | Под редакцией Сандипа Сингха (при участии агентств) | Пятница Октябрь 4, 2019

Резервный банк Индии в ближайшие несколько часов опубликует результаты своего четвертого двухмесячного обзора политики.Многие экономисты ожидают, что Комитет по денежно-кредитной политике в составе шести членов под председательством управляющего центрального банка Шактиканта Даса снова снизит ключевые процентные ставки, учитывая, что показатель потребительской инфляции остается в пределах средних значений RBI . ..

..

Сегодняшняя ипотечная ипотечная задолженность в Калифорнии и смешанные ставки рефинансирования — снижается только одна ключевая ставка.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, называемый ниже «Надежный», — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов.Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Сравните ставки по ипотеке в Калифорнии на 11 февраля 2021 года. Ставки рефинансирования по ипотеке снизились, а ставки на покупку жилья не изменились. (iStock)

Согласно данным, собранным Credible Operations, Inc., идентификационный номер NMLS 1681276, сегодняшние ставки рефинансирования ипотечных кредитов в Калифорнии выросли с этого времени на прошлой неделе.

Если вы — домовладелец в Калифорнии, подумывающий о рефинансировании, посмотрите, как выглядят ставки рефинансирования ипотечного кредита в Золотом штате:

- Рефинансирование с фиксированным сроком на 30 лет: 2. 750%, как и на прошлой неделе

- 20-летнее фиксированное рефинансирование: 2,500%, снижение с 2,625% на прошлой неделе, -0,125

- 15-летнее фиксированное рефинансирование: 2,125%, рост с 1,875% на прошлой неделе, +0.250

750%, как и на прошлой неделе

750%, как и на прошлой неделеПоследний раз цены обновлялись 11 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.

Ставки рефинансирования ипотечных кредитов продолжают расти от недели к неделе, поскольку 15-летние ставки подскакивают на 250 базисных пунктов.Между тем, 30-летние ставки не изменились с 2,750% за 10 дней подряд.

Думаете, сейчас самое подходящее время для рефинансирования? Обязательно просмотрите и сравните ставки с несколькими ипотечными кредиторами. Вы можете легко сделать это с помощью Credible и увидеть свои предварительные ставки всего за три минуты.

Глядя на сегодняшние ставки по ипотечным кредитам в Калифорнии

Сегодняшние ставки по ипотечным кредитам для покупки жилья в Калифорнии снизились с этого времени на прошлой неделе.

Заинтересованы в покупке дома в Калифорнии? Посмотрите, как выглядят текущие ставки по ипотеке:

- Ипотека с фиксированной ставкой на 30 лет: 2.625%, по сравнению с 2,500% на прошлой неделе, +0,125

- Ипотечные кредиты с фиксированной ставкой на 20 лет: 2,375%, по сравнению с 2,500% на прошлой неделе, -0,125

- Ипотечные кредиты с фиксированной ставкой на 15 лет: 2,000% , по сравнению с 2,500% на прошлой неделе, -0,500

Последний раз ставки обновлялись 11 февраля 2021 г. Эти ставки основаны на предположениях, показанных здесь . Фактические ставки могут отличаться.