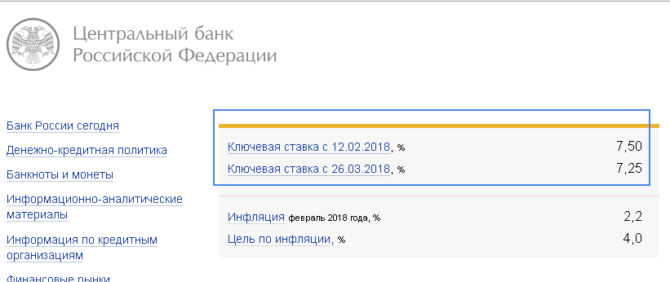

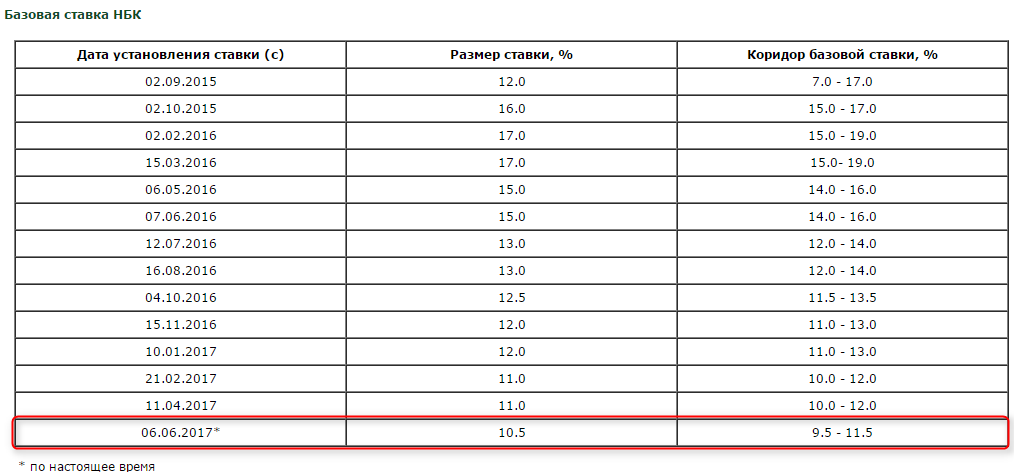

Размер ключевой ставки цб рф: Ключевая ставка Банка России | Банк России

Что такое денежно-кредитная политика и ключевая ставка

В новостях периодически сообщают, что изменилась ключевая ставка: то повысилась, то понизилась. Почему ключевая ставка так важна для жителей страны? И как денежно-кредитная политика влияет на ее колебания?

Денежно-кредитная политика — это политика государства, направленная на ценовую стабильность. Вместо термина «денежно-кредитная политика» специалисты иногда используют термин «монетарная политика» — например, в научных публикациях. Это синонимы.

Как правило, за денежно-кредитную политику (ДКП) государства отвечает центральный банк. Центральный банк может объявить своей целью определенный темп роста цен. Такая политика называется таргетированием инфляции (от англ. target — «цель»). Ее проводят в 40 странах мира, в том числе в Великобритании, Австралии, Канаде, Норвегии, Швеции и России.

Политика таргетирования инфляции возможна, только если целевой уровень инфляции известен всей стране. Когда люди и компании понимают, какой ситуации ждать в экономике и на финансовом рынке.

Когда люди и компании понимают, какой ситуации ждать в экономике и на финансовом рынке.

Банк России поставил себе задачу удерживать инфляцию вблизи целевого уровня — 4%.

При этом центральный банк никогда не будет добиваться этой цели любой ценой. Он работает над тем, чтобы в стране были хорошие условия для роста производства, а на финансовом рынке была стабильность.

Основные направления единой государственной денежно-кредитной политики на 2019–2021 годы.

Почему таргетирование инфляции так важно?

Стабильно низкая инфляция — важное условие для нормального развития экономики. Когда цены растут медленно, а главное — предсказуемо, компании могут строить планы на несколько лет вперед и делать долгосрочные инвестиции в развитие своего производства. А люди — откладывать деньги на будущее и не бояться, что они обесценятся. Именно предсказуемость цен создает возможности для долгосрочного планирования. А это в свою очередь способствует экономическому росту страны.

А это в свою очередь способствует экономическому росту страны.

Уровень 4% тоже выбран не случайно. Такая инфляция оптимальна для нашей страны, чтобы стимулировать развитие экономики. Если инфляция будет меньше, это может тормозить экономический рост.

При чем тут ключевая ставка?

Основной инструмент денежно-кредитной политики — это ключевая ставка, которую устанавливает центральный банк страны.

Ключевая ставка — это процент, под который центральный банк выдает кредиты коммерческим банкам и принимает от них деньги на депозиты.

Ключевая ставка влияет на инфляцию. Если центральный банк поднимает ключевую ставку, деньги в экономике становятся дороже. Это значит, что вслед за ней повышаются ставки по кредитам и депозитам. Люди и компании в такой ситуации менее охотно берут кредиты, а значит, меньше тратят на покупки и меньше инвестируют. При этом высокие ставки по депозитам мотивируют их больше сберегать. В результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция.

И наоборот, при снижении ключевой ставки деньги становятся дешевле, снижаются ставки по кредитам и депозитам. Люди и компании берут больше кредитов, больше тратят и инвестируют, меньше сберегают. Это приводит к росту спроса, повышению цен и увеличению инфляции.

В юридических документах нередко встречается термин «ставка рефинансирования». Ее применяют для начисления пеней и штрафов. Она равна ключевой ставке Банка России.

Как лично на меня влияет изменение ключевой ставки?

Ключевая ставка влияет:

- на проценты по кредитам и вкладам;

- на цены в магазинах.

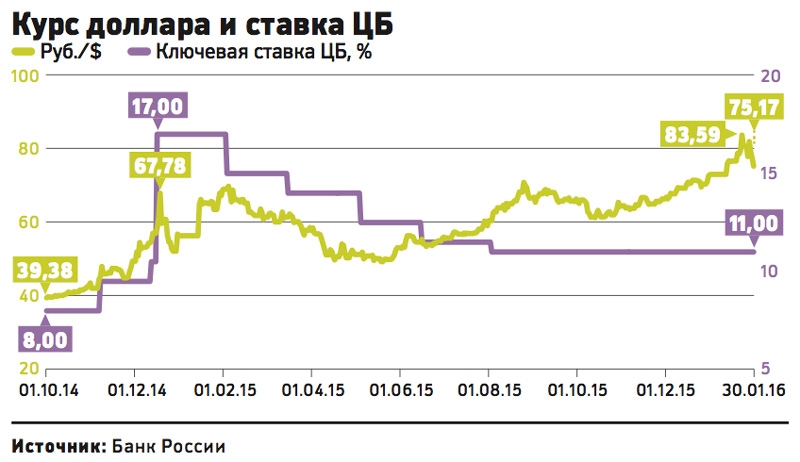

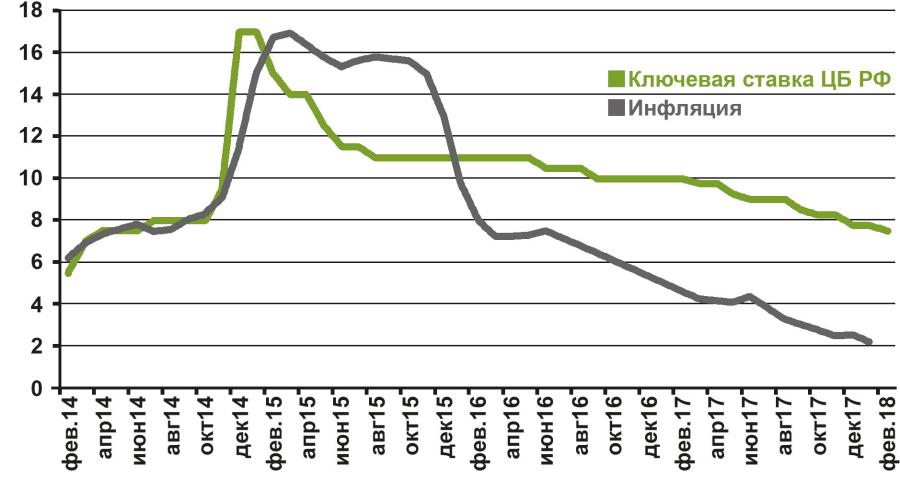

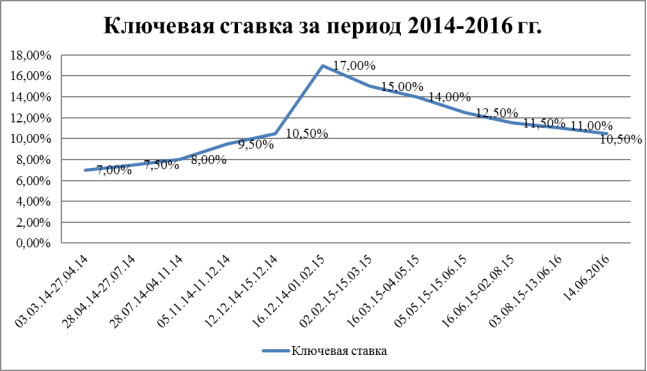

Например, в декабре 2014 года Банк России увеличил ставку с 10,5% сразу до 17%. Это привело к резкому повышению ставок по кредитам и вкладам. Темп роста цен сначала стабилизировался, а затем инфляция сильно снизилась.

Можно ли получить кредит по ключевой ставке?

Центральный банк не работает напрямую с населением и кредитует только коммерческие банки, поэтому его нередко называют банком банков. Ставка коммерческих банков всегда выше, чем ключевая. Ведь банки закладывают в стоимость кредитов все свои издержки. Им нужно платить проценты вкладчикам, чтобы привлечь деньги. А также принимать во внимание, что заемщики не вернут часть выданных кредитов и у банков будут потери. Кроме того, банкам нужно содержать офисы и штат сотрудников.

Чтобы компенсировать свои траты и заработать, коммерческие банки выдают кредиты под более высокие проценты, чем центральный банк. Точно так же, как это делают магазины, когда продают товары по более высокой цене, чем производители.

Почему бы сразу не сделать ключевую ставку в 1%?

Конечно, хорошо, когда у людей есть возможность брать дешевые кредиты и совершать больше покупок, а производители за счет недорогих кредитов могут наращивать инвестиции в свое производство. И кажется, что если резко снизить ключевую ставку, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

И кажется, что если резко снизить ключевую ставку, то сразу вырастет уровень жизни, увеличится производство, товаров станет больше и страну ждет экономический расцвет.

Но опыт разных стран показывает, что если переборщить со снижением ключевой ставки, то деньги могут стать слишком дешевыми и инфляция начнет расти быстрее, чем развивается производство.

Это происходит из-за того, что экономика просто не может переварить излишки денег, не поспевает за спросом. Нельзя в одночасье построить кучу автобусов, чтобы перевозить людей. Нельзя за минуту наладить производство молока — сначала корова должна вырасти. Поэтому такое изобилие денег в итоге приводит к росту цен.

В итоге урон для экономики и для каждого отдельного человека будет намного больше, чем выгода от дешевого кредита. Ключевая ставка служит плотиной, которая сдерживает лишний спрос и инфляцию.

Как Банк России решает, что пора менять ставку?

Банк России постоянно оценивает ситуацию в экономике, следит за изменением цен. Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России может принять решение об изменении ключевой ставки.

Регулятор анализирует множество факторов и использует математические модели, чтобы спрогнозировать, какой будет экономическая ситуация и инфляция. Если прогноз говорит об отклонении инфляции от цели в будущем, Банк России может принять решение об изменении ключевой ставки.

Специалисты каждый раз делают расчет: какой должна быть ключевая ставка, чтобы и инфляция оставалась у цели 4%, и экономика работала.

О порядке применения ключевой ставки при расчете неустойки (пени)

31 июля 2020

Согласно части 4 статьи 34 Федерального закона № 44-ФЗ

в контракт включается обязательное условие об ответственности заказчика и поставщика (подрядчика, исполнителя) за неисполнение или ненадлежащее исполнение обязательств, предусмотренных контрактом.

В соответствии с частью 5 статьи 34 Федерального закона № 44-ФЗ пеня начисляется за каждый день просрочки исполнения обязательства, предусмотренного контрактом, начиная со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства. Указанной нормой установлен порядок расчета пени.

Расчет пени производится исходя из цены контракта, за вычетом фактически исполненных обязательств, количества дней просрочки основного обязательства, а также с учетом коэффициента, размер которого, определяется как одна трехсотая действующей ключевой ставки Центрального банка Российской Федерации. При этом нормой пункта 5 статьи 34 Федерального закона №44-ФЗ прямо указывается на применение ключевой ставки при производстве расчета действующей на дату уплаты пеней. В результате, норма закона предписывает следующую формулу расчета неустойки (пени) — (сумма контракта — фактически исполненые обязательства) × 1/300 × (ключевая ставка, действующая на дату уплаты пени) × (количество дней просрочки обязательства).

Учитывая тот факт, что право требования Заказчика по оплате пени возникает в силу закона и договора и при этом по смыслу статьи 34 Федерального закона №44-ФЗ корреспондирующая обязанность по оплате пеней у Подрядной организации возникает с момента направления соответствующего требования (претензии) Заказчиком в адрес Подрядной организации, для расчета применяется ключевая ставка, действующая на дату уплаты пени и фактически, действующая на момент составления Претензионного письма. Пример:

Сторонами заключен контракт на выполнение ремонтных работ.

Цена контракта составляет 100 000,00 ₽

Подрядчик обязан завершить работы в срок по 30 мая, однако закончил выполнение работ и сдал их Заказчику 10 июня. На 10 июня ключевая ставка составляла 5,50 б. п.

Однако, расчет неустойки производится 27 июня (условно).

Расчет неустойки должен производится следующим образом:

Цена контракта — 100 000,00 ₽ (контракт не предусматривает этапы выполнения работ).

Дни просрочки — 11 дней (считаются со дня, следующего после установленного срока — 31 мая, и по день фактического исполнения — 10 июня).

Ключевая ставка на день расчета — 4,5% (согласно информации ЦБ РФ)

Расчет по формуле:

100 000,00 ₽ × 11 дн. × 1/300 × 4,50% = 165,00 ₽

Итого размер неустойки (пени) — 165 ₽

Таким образом, расчет пени за просрочку исполнения обязательств

по государственным контрактам, исходя из актуальных данный по ключевой ставки, будет являться, корректным, обоснованным и произведенным в соответствии с требованиями действующего законодательства.

На момент публикации данных разъяснений ключевая ставка Центрального банка Российской Федерации составляет 4,50 б. п.

Для отслеживания изменений ключевой ставки рекомендуем пользоваться официальным сайтом Центрального Банка РФ

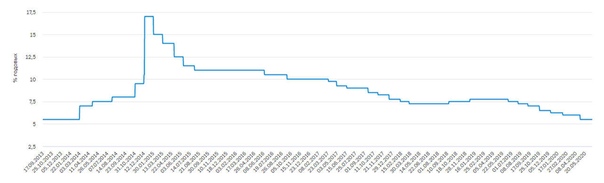

история взлетов и падений. АБТ Отчетность в Санкт-Петербурге

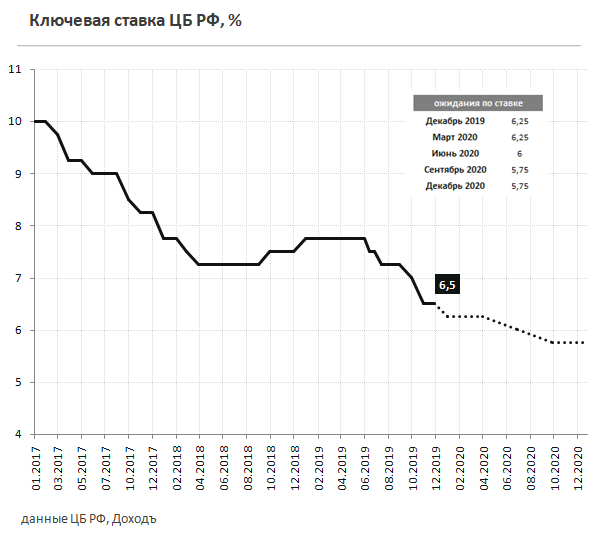

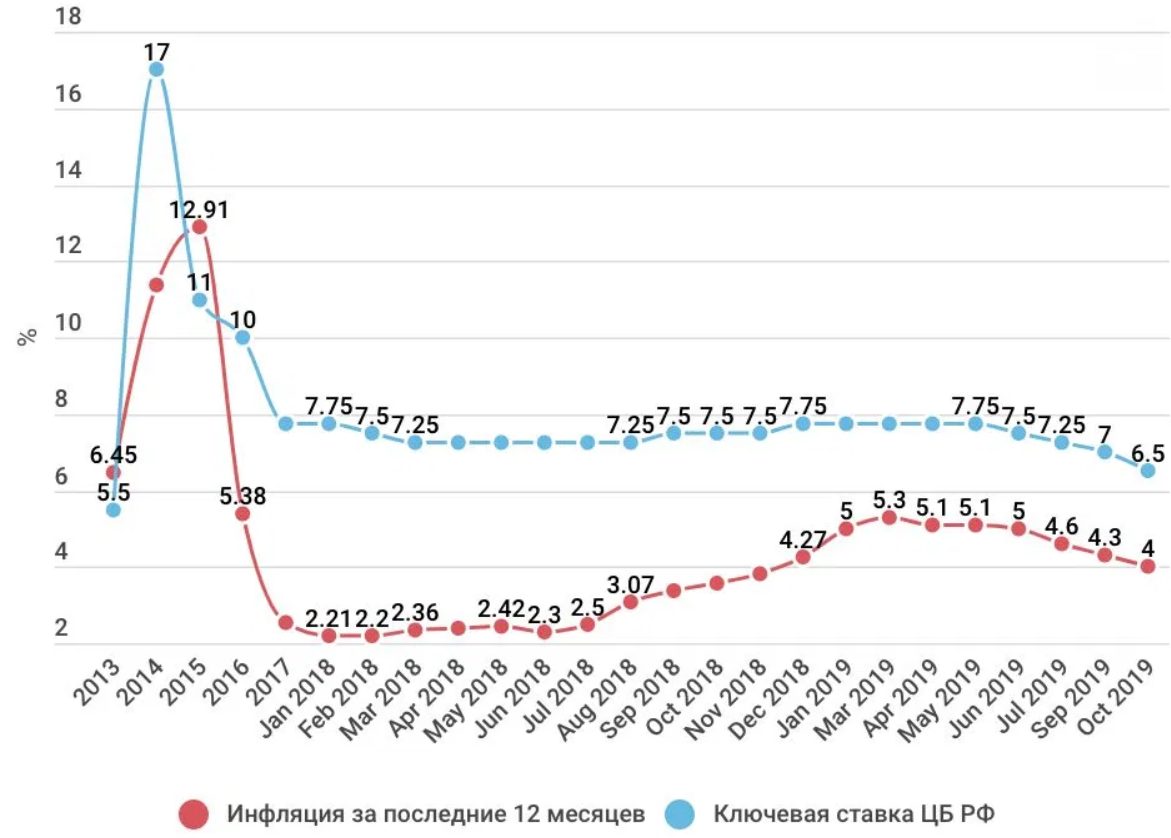

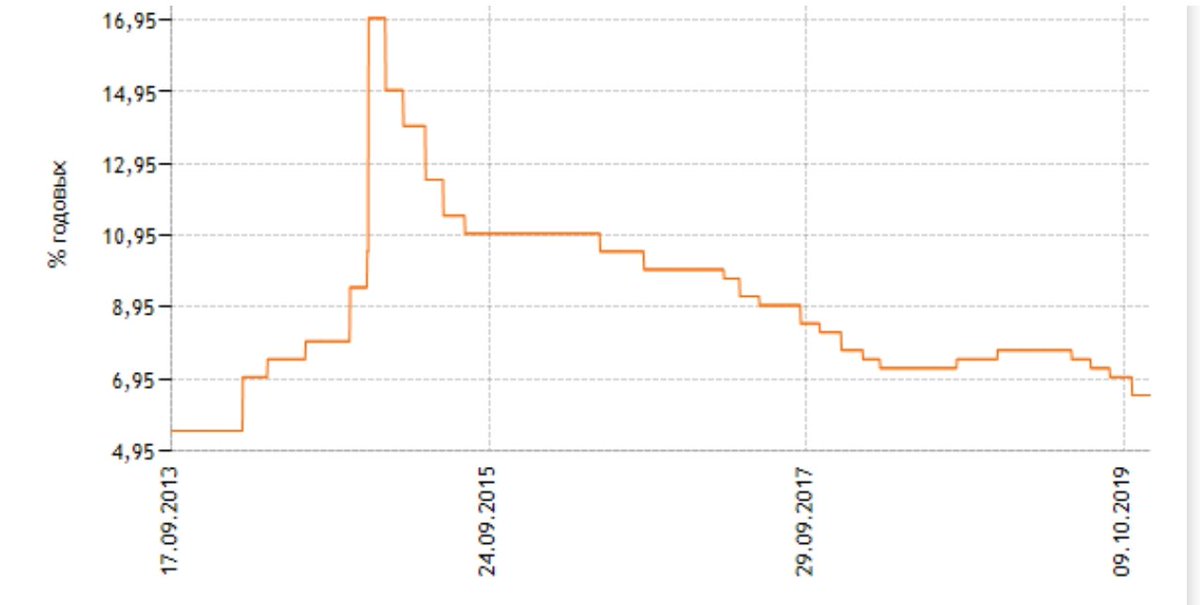

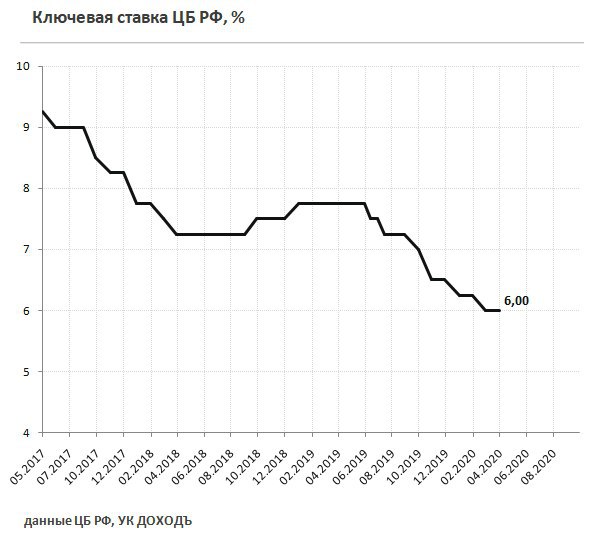

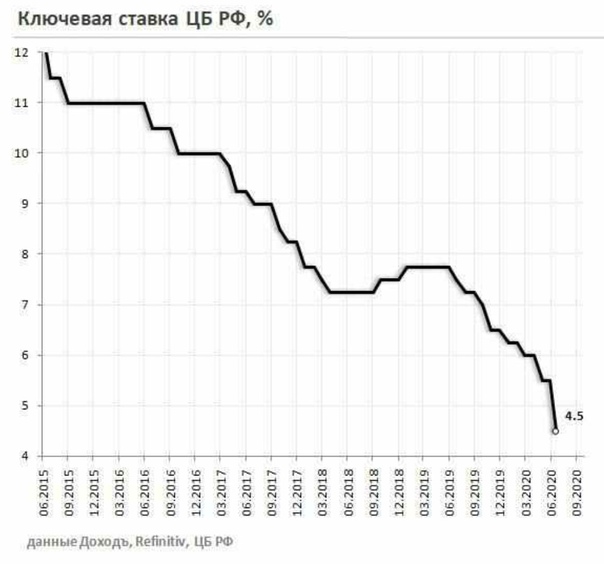

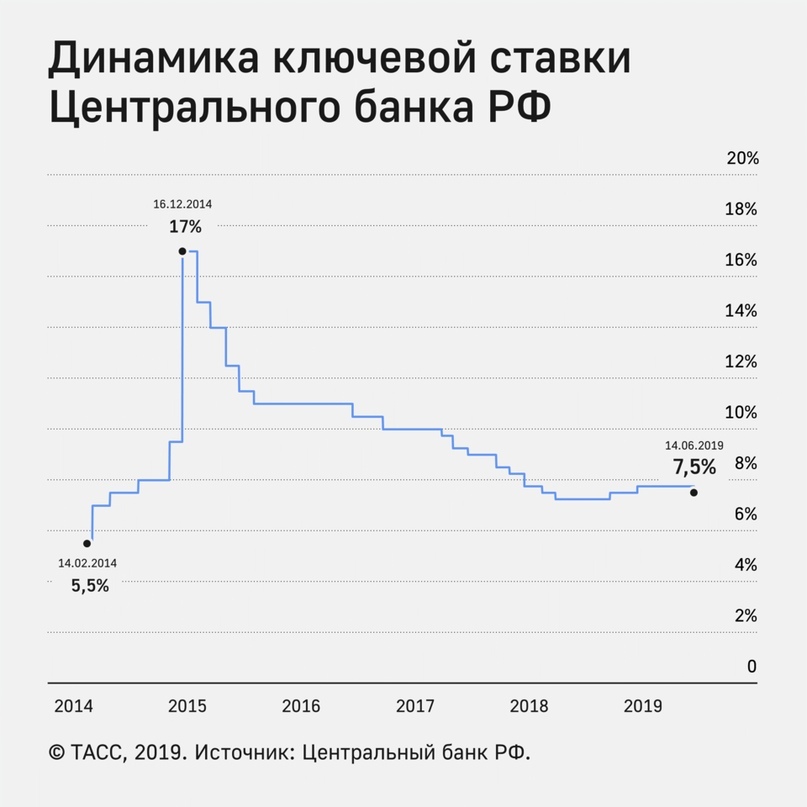

13 сентября 2019 года исполнилось 6 лет с момента введения Центральным банком РФ ключевой ставки. За эти годы она переживала разное – от низкого старта и стремительного взлета до медленного падения. Накануне своего шестилетия ключевая ставка вновь изменилась – с 9 сентября 2019 года она понизилась на 0,25 % и составила 7%. Что означает понятие ключевой ставки, в какой связке оно находится с экономикой государства и какие действия влечет за собой изменение величины ключевой ставки в повседневной работе?

За эти годы она переживала разное – от низкого старта и стремительного взлета до медленного падения. Накануне своего шестилетия ключевая ставка вновь изменилась – с 9 сентября 2019 года она понизилась на 0,25 % и составила 7%. Что означает понятие ключевой ставки, в какой связке оно находится с экономикой государства и какие действия влечет за собой изменение величины ключевой ставки в повседневной работе?

Ключевая ставка ЦБ РФ — это своего рода руль, с помощью которого управляется денежно-кредитная «машина». Резкое движение – жесткая «езда», плавное – мягкая. Изменение ключевой ставки влияет на кредитную и экономическую активность, в долгосрочной перспективе позволяет достигать конечной цели денежно-кредитной политики — ценовой стабильности в стране, то есть низкой и устойчивой инфляции.

В России 8 раз в год решается судьба ключевой ставки. Совет директоров Банка России принимает решение о ее величине на четырёх главных заседаниях, которые еще называют опорными, они проводятся один раз в 3 месяца, то есть один раз в квартал. Решают судьбу ключевой ставки и на четырёх промежуточных заседаниях, которые проводятся между опорными. Решения являются открытыми, о них сразу сообщается общественности: размещается пресс-релиз. А после опорных заседаний решение аргументируется еще и в развернутом докладе о денежной политике страны, кроме того председатель ЦБ лично выступает перед журналистами, поясняет решение Центрального банка и отвечает на вопросы.

Решают судьбу ключевой ставки и на четырёх промежуточных заседаниях, которые проводятся между опорными. Решения являются открытыми, о них сразу сообщается общественности: размещается пресс-релиз. А после опорных заседаний решение аргументируется еще и в развернутом докладе о денежной политике страны, кроме того председатель ЦБ лично выступает перед журналистами, поясняет решение Центрального банка и отвечает на вопросы.

Главные цифры:

6 лет исполняется в сентябре 2019 года введению ключевой ставки.

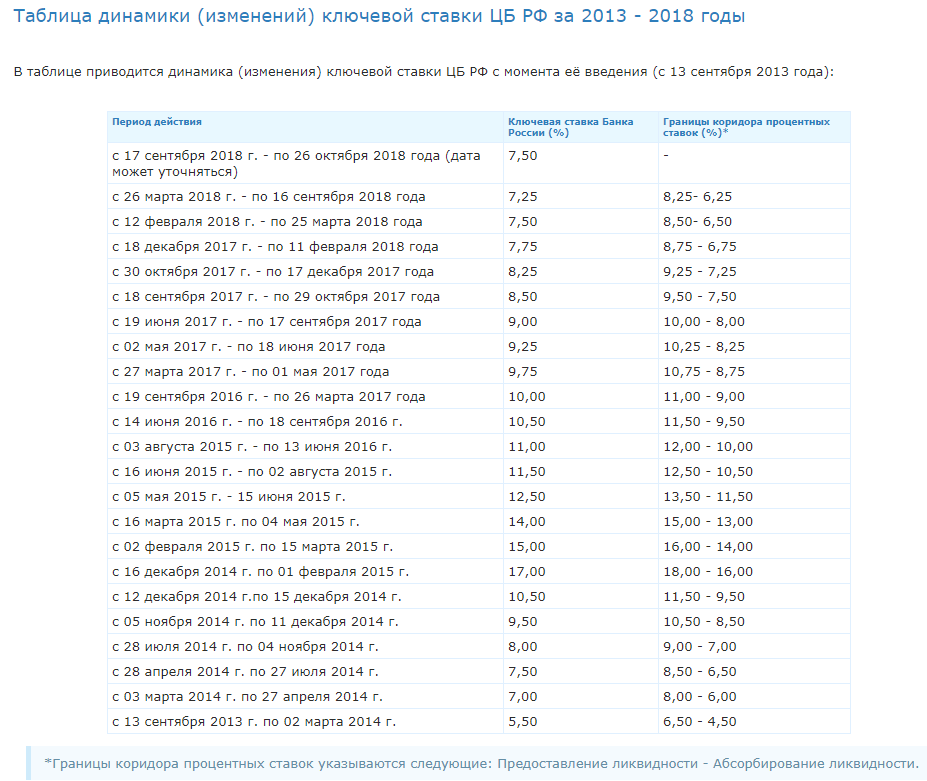

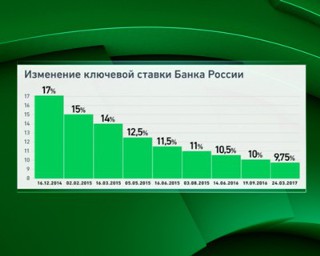

5,5% — минимальная ключевая ставка в РФ (с 16 декабря 2014 г. по 01 февраля 2015 г.).

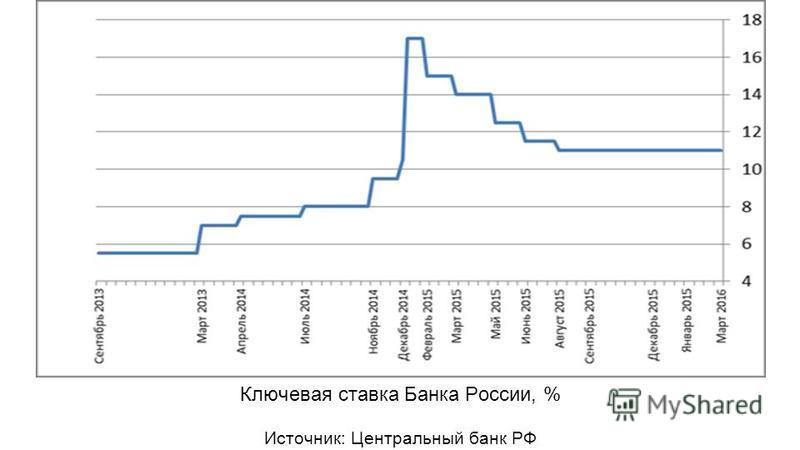

17% — максимальная ключевая ставка в РФ (с 13 сентября 2013 г. по 02 марта 2014 г.).

Немного истории в цифрах:

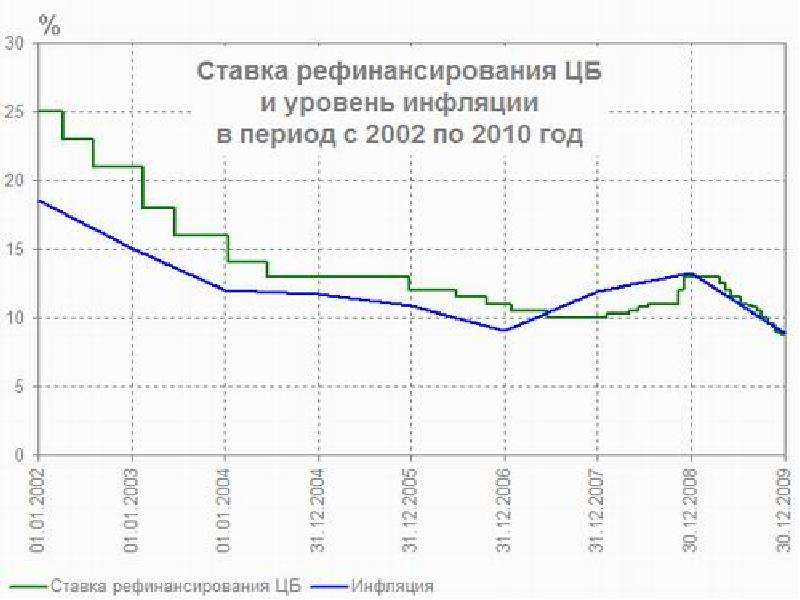

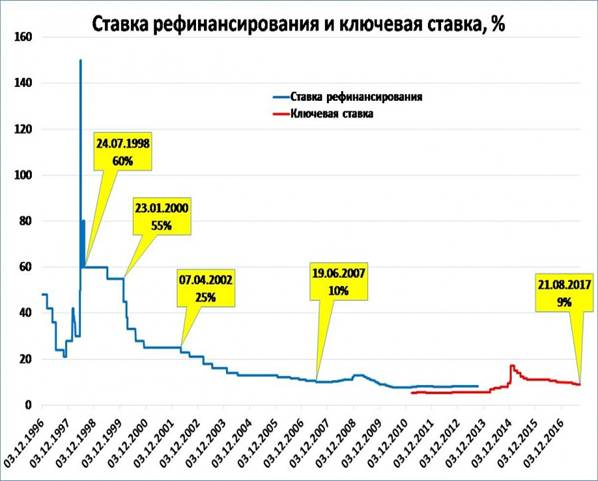

210% — наивысшая ставка рефинансирования, существовавшая в РФ (с 15 октября 1993 г. по 28 апреля 1994 г.)

В 3 раза была увеличена одномоментно ставка рефинансирования в мае 1998 года (с 50% до 150%).

Ключевая ставка и ставка рефинансирования: в чем отличия

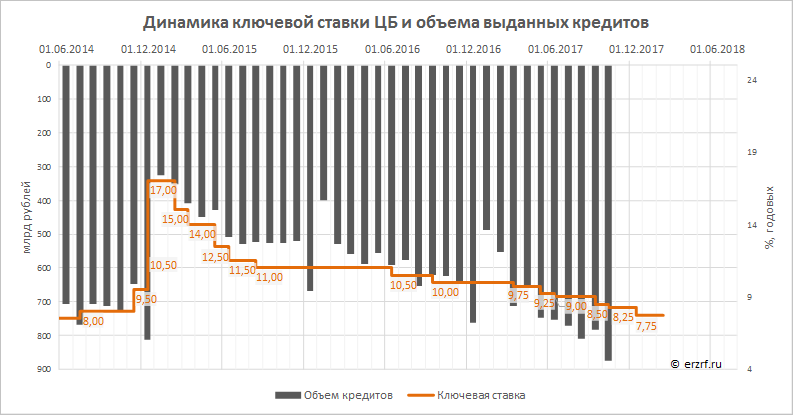

С 1 января 1992 года в России была введена ставка рефинансирования — как единая ставка для кредитов коммерческих банков. Ставка стартовала с 20-ти процентного показателя. До 2000 года ставка рефинансирования менялась в среднем от 5 до 9 раз в течение года. С 2002 по 2007 годы ставка рефинансирования стала более стабильной, менялась в среднем от 1 до 3 раз в год, не повышаясь в этот период. Ситуацию резко изменил кризис 2008 года. В течение 2008 года ставка рефинансирования менялась 6 раз и выросла с 10,5% до 13%. С апреля 2009 года ставка стабильно понижалась.

В 2013 году в России была введена ключевая ставка, своего рода инструмент управления инфляцией. Целью её введения было достижение ценовой стабильности, снижение инфляции, призванное увеличить инвестиции в экономику. Несколько лет ставка рефинансирования и ключевая ставка имели разные значения, а с 1 января 2016 года ставка рефинансирования перестала иметь собственный показатель, ее динамика не фиксируется. С 2016 года ставка рефинансирования равняется ключевой ставке.

С 2016 года ставка рефинансирования равняется ключевой ставке.

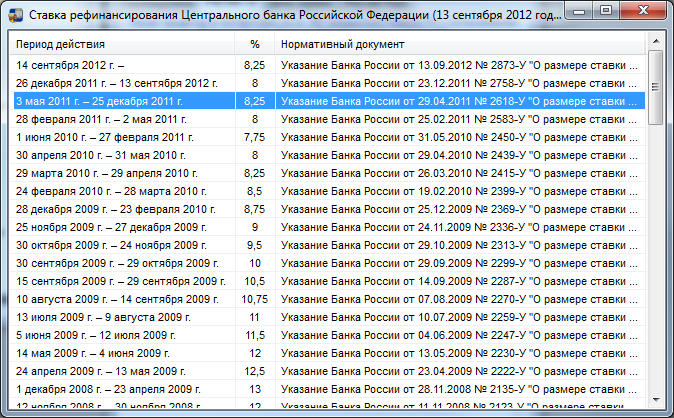

Как менялся размер ключевой ставки ЦБ РФ за 6 лет:

|

Период действия ставки

|

Величина ключевой ставка ЦБ РФ

|

|

09 сентября 2019 г. — 25 октября 2019 года

|

7,00 %

|

|

29 июля 2019 г. — 08 сентября 2019 года

|

7,25 %

|

|

17 июня 2019 г. — 28 июля 2019 года

|

7,50 %

|

|

17 декабря 2018 г. — 16 июня 2019 года

|

7,75 %

|

|

17 сентября 2018 г. — 16 декабря 2018 года

|

7,50 %

|

|

26 марта 2018 г.

|

7,25 %

|

|

12 февраля 2018 г. — 25 марта 2018 года

|

7,50 %

|

|

18 декабря 2017 г. — 11 февраля 2018 года

|

7,75 %

|

|

30 октября 2017 г. — 17 декабря 2017 года

|

8,25 %

|

|

18 сентября 2017 г. — 29 октября 2017 года

|

8,50 %

|

|

19 июня 2017 г. — 17 сентября 2017 года

|

9,00 %

|

|

02 мая 2017 г. — 18 июня 2017 года

|

9,25 %

|

|

27 марта 2017 г.

|

9,75 %

|

|

19 сентября 2016 г. — 26 марта 2017 года

|

10,00 %

|

|

14 июня 2016 г. — 18 сентября 2016 г.

|

10,50 %

|

|

03 августа 2015 г. — 13 июня 2016 г.

|

11,00 %

|

|

16 июня 2015 г. — 02 августа 2015 г.

|

11,50 %

|

|

05 мая 2015 г. — 15 июня 2015 г.

|

12,50 %

|

|

16 марта 2015 г. — 04 мая 2015 г.

|

14,00 %

|

|

02 февраля 2015 г. — 15 марта 2015 г.

|

15,00 %

|

|

16 декабря 2014 г. — 01 февраля 2015 г.

|

17,00 %

|

|

12 декабря 2014 г. — 15 декабря 2014 г.

|

10,50 %

|

|

05 ноября 2014 г. — 1 декабря 2014 г.

|

9,50 %

|

|

28 июля 2014 г. — 04 ноября 2014 г.

|

8,00 %

|

|

28 апреля 2014 г. — 27 июля 2014 г.

|

7,50 %

|

|

03 марта 2014 г. — 27 апреля 2014 г.

|

7,00 %

|

|

13 сентября 2013 г. — 02 марта 2014 г.

|

5.

|

— 6 сентября 2018 года

— 6 сентября 2018 года — 01 мая 2017 года

— 01 мая 2017 года

50 %

50 %Ключевая ставка ЦБ РФ 2019: шаг вперед, шаг назад…

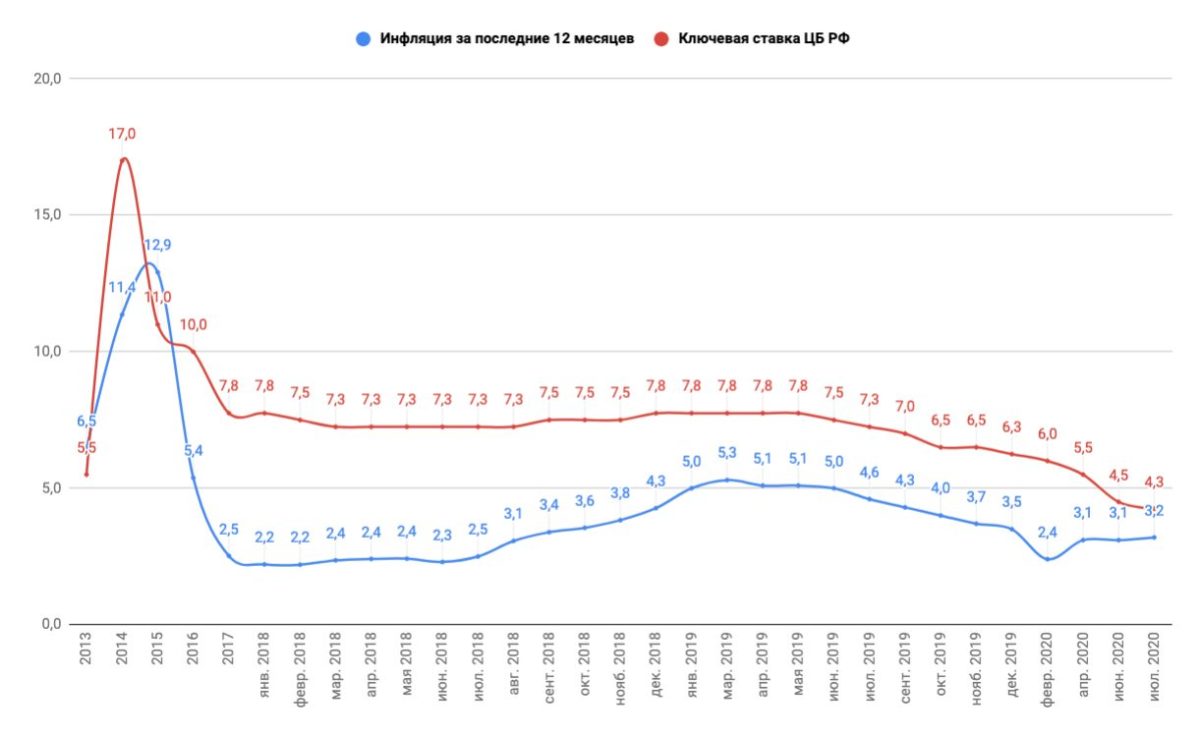

В 2019 году ключевая ставка продемонстрировала единожды колебание в сторону роста с 7,5% до 7,75%, а затем вновь пошла на снижение. В начале сентября 2019 года ЦБ РФ объявил о снижении ставки до 7%.

В своем докладе представители ЦБ так объяснили снижение ключевой ставки: «Продолжается замедление годовой инфляции, при этом инфляционные ожидания остаются на повышенном уровне. Темпы роста российской экономики по-прежнему складываются ниже ожиданий Банка России. Усилились риски существенного замедления мировой экономики. До конца года риски ускорения и замедления инфляции сбалансированы». В этих условиях Банк России снизил прогноз годовой инфляции по итогам 2019 года с 4,2–4,7% до 4,0–4,5%. В дальнейшем, по прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция останется в районе 4%.

Также аналитики ЦБ считают, на среднесрочную динамику инфляции могут оказать влияние параметры бюджетной политики, в том числе решение об использовании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП. Важным негативным фактором были названы и высокие долгосрочные не развеянные инфляционные ожидания.

Важным негативным фактором были названы и высокие долгосрочные не развеянные инфляционные ожидания.

Результаты, которые уже можно «пощупать»

Главный результат снижения ключевой ставки — удешевление займов, в первую очередь, ипотеки. Если в апреле среднерыночный % по выданным ипотечным кредитам составлял 10,4%, то уже в августе он составил 10,2%. Некоторые банки опустили ставки по ипотеке на уровень 9%, а есть и такие, кто движется в сторону 8% показателя.

Как следствие понижения ключевой ставки снижаются ставки по потребительским кредитам. По данным ЦБ, среднерыночная стоимость потребительских кредитов в августе 2019 года составляла около 22%, по нецелевым кредитам средняя ставка уже около 15%, а по кредитам в местах розничных продаж – около 14%.

Но есть и обратная сторона медали – банковские вклады теряют свою доходность. Ставки уже не превышают показателя в 7%. А по краткосрочным вкладам этот показатель уже опустился ниже 6%, и в ближайшее время будет еще снижаться.

Ключевая ставка — понятие, близкое каждому. Особенно бухгалтеру.

Ключевая ставка стала «родным» понятием для многих. За величиной ключевой ставки следит бизнес, следят заемщики и вкладчики, налоговики, следить за этим показателем необходимо и бухгалтеру. Некоторые начисления имеют прямую зависимость от ключевой ставки. Мы назовем важнейших из них.

- Компенсация за задержку зарплаты работнику.

Задержка выплаты зарплаты чревата начислением компенсации, которая считается с учетом ключевой ставки. Снижение ключевой ставки до 7 % влечет за собой и изменения в размере компенсации за опоздание с зарплатой.

- Компенсация за незаконную блокировку счета.

Согласно налоговому кодексу, фискальные органы обязаны уплатить проценты, считаемые по ставке рефинансирования, за каждый календарный день незаконной блокировки расчетного счета.

- Уплата пени по налогам и страховым взносам.

Новое значение ключевой ставки повлияет на расчет пеней за несвоевременную уплату налогов и страховых взносов. С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налогов и взносов. Для физлиц и ИП правила остались прежними, а вот юрлица теперь обязаны начислять 1/150 ставки рефинансирования ЦБ РФ, начиная с 31-го календарного дня такой просрочки.

С 1 октября 2017 г. изменился порядок расчета пени за просрочку уплаты налогов и взносов. Для физлиц и ИП правила остались прежними, а вот юрлица теперь обязаны начислять 1/150 ставки рефинансирования ЦБ РФ, начиная с 31-го календарного дня такой просрочки.

- Компенсация за просроченный возврат налога.

Перечислить деньги за переплату налоговики должны на расчетный счет в течение месяца после того, как получили заявление о возврате. Если через месяц деньги не поступили на расчетный счет налогоплательщика, то счетчик начинает капать. Если переплата возвращена с задержкой, начисляется компенсация по ставке рефинансирования.

И это далеко не все начисления, которые завязаны на ключевой ставке. Их множество, удержать все в голове сложно. Намного проще это сделать с сервисом СБИС Электронная отчетность, у которого, что называется, «все ходы записаны».

Облегчить жизнь бухгалтеру призван и сервис СБИС Электронный документооборот. С ним вы получаете прозрачную систему движения документов, видите документы в режиме онлайн, обмениваетесь документацией с контрагентами, легко архивируете документы и т. п.

п.

Подтвердить чистоту электронной документации призвана электронная цифровая подпись. Магазин ЭЦП – здесь можно получить подпись для электронного обмена данными.

Остались вопросы? Ответить на них вам помогут наши специалисты.

Что ждет вкладчиков и заемщиков после снижения ключевой ставки

Резкое снижение ключевой ставки ЦБ в пятницу, 19 июня, – сразу на 1 процентный пункт (п. п.) до 4,5% впервые за пять лет – приведет к новому витку падения доходности вкладов и стоимости кредитов для населения, не сомневаются опрошенные «Ведомостями» банкиры и аналитики.

Изменение ставки ЦБ в целом должно повлечь за собой аналогичное снижение процентов по кредитам и депозитам, указывает руководитель группы рейтингов финансовых институтов АКРА Армен Даллакян. «Из-за радикального снижения ключевой ставки банкам также придется опускать ставки по вкладам и кредитам, чтобы сохранить процентную маржу на приемлемом уровне», – соглашается руководитель рейтинговой службы Национального рейтингового агентства (НРА) Сергей Гришунин.

Условия банковских продуктов будут меняться, несмотря на то что снижение ключевой ставки было ожидаемым и многие банки успели скорректировать условия привлечения и размещения средств заранее. Представители некоторых банков признались, что планируют сделать то же самое в ближайшие дни. Но в целом по рынку ставки будут опускаться плавно, в несколько этапов, поскольку форсирование процесса может привести к росту рисков розничного кредитования и оттоку средств населения с вкладов, предупреждают аналитики.

Представители банков подтверждают: снижение ключевой ставки является одним из факторов для принятия решений по изменению ставок по основным банковским продуктам, однако на их финальное решение будут также влиять рыночная ситуация и действия конкурентов и лидеров рынка.

Депозиты будут первыми

Первыми на падение ключевой ставки традиционно реагируют ставки вкладов, указывает директор отдела рейтингов кредитных институтов «Эксперта РА» Иван Уклеин: «Банки стремятся побыстрее удешевить стоимость фондирования». В пятницу регулятор дал понять, что готов и дальше снижать ключевую ставку при снижении инфляционных рисков, если это потребуется для стимулирования экономики.

В пятницу регулятор дал понять, что готов и дальше снижать ключевую ставку при снижении инфляционных рисков, если это потребуется для стимулирования экономики.

В последние месяцы на фоне пандемии реальные доходы граждан не растут или растут очень медленно, а накопления постепенно тратятся, но опасение оттока средств с вкладов едва ли остановит банки, считает Гришунин. Так что они снижали и продолжат снижать проценты по депозитам и счетам.

Некоторые банки уже готовы действовать, выяснили «Ведомости». В ближайшее время «Абсолют банк» намерен опустить ставки по вкладам в рублях на 0,5 п. п., говорит управляющий директор банка Антон Павлов: «В перспективе одного-двух месяцев они будут падать в пределах 1 п. п.».

Банки «Открытие» и «Зенит» в настоящее время также пересматривают ставки вкладов, сообщили их представители.

По словам первого заместителя председателя правления Совкомбанка Сергея Хотимского, в банке анализируют влияние решения ЦБ на вклады и будут принимать решение с учетом конкурентной среды.

Следить за конъюнктурой рынка вкладов, чтобы вовремя предпринять соответствующие шаги, также планируют Райффайзенбанк, «Хоум кредит», Росбанк, «Русский стандарт», сообщили их представители.

«Мы ожидали снижения ключевой ставки и с 19 июня уменьшили доходность по одному из наших вкладов. Дальнейшие действия будут зависеть от собственных потребностей банка в фондировании», – признается исполнительный директор «Ренессанс кредита» Яна Безруких.

Сбербанк возможные изменения тарифов не комментирует, ответила пресс-служба.

Вкладчикам остается надеяться на точечные краткосрочные сезонные вклады и акции от банков. Сейчас они действуют в Россельхозбанке, Совкомбанке, Московском индустриальном банке, банке «Санкт-Петербург», «Уралсибе», «Русском стандарте», банке Дом.РФ, СДМ-банке, банке «Россия» и др.

По мнению аналитиков НРА, в перспективе средняя ставка по вкладам топ-10 банков по объему привлеченных средств населения будет двигаться к 3% годовых. В первой декаде июня она упала на 0,025 п. п. до исторического минимума 5,014%, по данным ЦБ.

п. до исторического минимума 5,014%, по данным ЦБ.

«Такое существенное снижение доходности вкладов будет обусловлено, в частности, тем, что у некоторых крупных игроков уже есть вклады со ставками ниже 4%. Кроме того, в условиях крайне низкой процентной маржи банки будут стремиться увеличить ее, снижая стоимость фондирования по тем каналам, где это возможно», – объясняет Гришунин.

Ставка на собственную ипотеку

«Ставки по кредитам банки будут снижать во вторую очередь с лагом по времени зависимости от макроэкономических условий и отдавать при этом предпочтение более надежной ипотеке. А вот в рискованных сегментах – в необеспеченном кредитовании – вряд ли стоит ждать существенного снижения ставок», – прогнозирует Уклеин.

В конкурентной борьбе за заемщика, а также после майского сигнала ЦБ о возможном существенном понижении ключевой ставки уже в первой половине июня первым делом банки начали снижать ставки по льготной ипотеке с господдержкой. По условиям программы банк не вправе выдавать ипотеку по ставке свыше 6,5% при наличии договора комплексного страхования заемщика, но волен уменьшать ставку. Вслед за льготной ипотекой в ожидании снижения ключевой ставки в банках дешевела и собственная ипотека.

Постепенное снижение ипотечных ставок продолжится. В ближайшее время снизить ставки ипотеки планирует ВТБ, заявила его пресс-служба. Директор департамента розничных продуктов «СМП банка» Алена Тузова рассказала, что банк рассматривает такой вариант. Хотимский из Совкомбанка не исключил пересмотра ставок по ипотеке на готовое жилье, отметив, что менять ставки на первичку банк не планирует. Со снижением ключевой ставки уменьшается субсидия по госпрограмме (она рассчитывается по формуле ключевая ставка + 3% годовых. – Прим. «Ведомостей»), объясняет он.

По мнению директора департамента автокредитования «Русфинанс банка» Алексея Бородавина, решение о снижении ключевой ставки ЦБ, безусловно, станет «дополнительным стимулом для дальнейшего понижения ставок автокредитов».

Подешевеют и потребительские кредиты, кредиты наличными, могут снизиться и ставки кредитных карт, обещают опрошенные «Ведомостями» банкиры.

Например, изменения по различным кредитным продуктам готовят банк «Открытие» и банк «Зенит», рассказали их пресс-службы. Понижение ставок по всей линейке розничных кредитов, если позволит рыночная ситуация, рассматривают в Уральском банке реконструкции и развития (УБРиР), Росбанке, «Хоум кредите» «Русском стандарте», Россельхозбанке, «СМП банке». А вот «Почта банк» изменений не планирует, сообщил член правления банка Григорий Бабаджанян. Лидер рынка Сбербанк традиционно не комментирует изменения до их вступления в силу.

Помимо ключевой ставки на проценты по банковским продуктам также влияет размер премии за риск, напоминает Даллакян из АКРА. В случае повышения рисков кредитования вырастет и премия за риск, что может несколько нивелировать эффект от сниженной ключевой ставки, опасается он.

Словом, в ближайшее время заемщиков ждут более привлекательные условия кредитования, которые, возможно, позволят рефинансировать имеющиеся долги на лучших, чем сейчас, условиях. А вот вкладчикам придется искать более доходные способы сбережений.

А вот вкладчикам придется искать более доходные способы сбережений.

«Ставки банков по депозитам меняются с опережением решений ЦБ, чего не скажешь о кредитах»

Как ключевая ставка ЦБ влияет на привлекательность банковских продуктов

В июле Центробанк довел ключевую ставку до 4,25% годовых — это исторический минимум. Почти всегда подобные решения приводят к пропорциональному изменению основных банковских показателей — ставок по депозитам, вкладам и кредитам. Но эксперты констатируют, что на самом деле эти показатели не настолько очевидно связаны, и банки используют изменения как повод для снижения процентов по депозитам (особенно юридических лиц) и вкладам физлиц.

Ключевая ставка снова снизилась

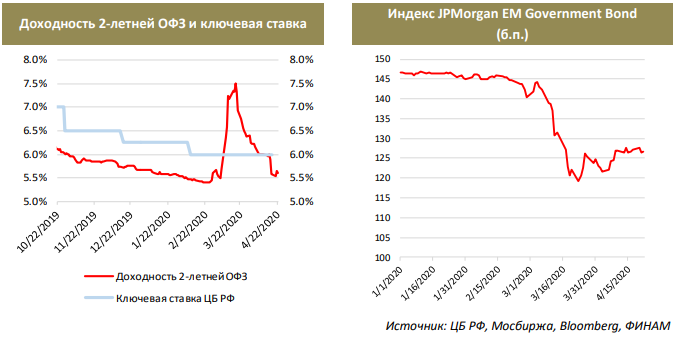

Центробанк продолжает с завидной регулярностью понижать ключевую ставку. За последний год она снизилась почти в два раза. В июне 2019 года ее устанавливали на уровне 7,75%, к октябрю она снизилась до 7%, в ноябре — до 6,5%, в январе 2020 — до 6,25%, к марту — до 6%. В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

В мае ее снизили до 5,5%, в июне — до 4,5%, и вот 24 июля стало известно о новом историческом минимуме — ключевая ставка была снижена до 4,25%.

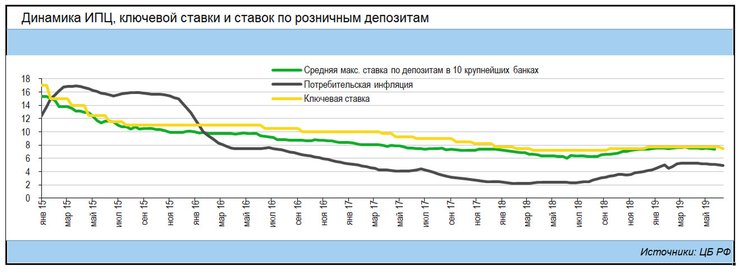

Значение ключевой ставки напрямую влияет на экономическую жизнь в стране. В частности, если сопоставить ее и ставки по банковским депозитам, вкладам и некоторым видам кредитов, то можно подумать, что они взаимосвязаны: вслед за снижением ключевой ставки ЦБ банки почти моментально снижают ставки по депозитам. При этом такой же процесс со ставками по кредитам происходит заметно медленнее, и вообще, хоть как-то ощутимым он становится только по ипотеке.

Экономист и блогер Альберт Бикбов объясняет, как это работает: банки берут деньги у Центробанка по оптовой цене, а для своих нужд используют розничные, с наценкой.

— Соответственно, ключевая ставка напрямую влияет на величину тех процентов, под которые банки выдают кредиты и привлекают депозиты. Кроме того, изменение ключевой ставки влияет на кредитную и экономическую активность, — говорит он.

А вот главный экономист ПФ «Капитал» Евгений Надоршин считает, что это не совсем так:

«Основной ресурс банков — это деньги из депозитов. Ставки банков по депозитам в последние годы меняются скорее с опережением, причем изменения часто происходят синхронно с решениями Центробанка по ключевой ставке, чего, кстати, не скажешь о кредитах. Отчасти это объясняется тем, что кредитные организации используют снижение ключевой ставки как повод для снижения своих ставок. Конкуренция в банковской сфере на фоне консолидации стала пониже, значимость госорганизаций — повыше. Ставки по депозитам и кредитам сейчас в меньшей степени объясняются балансом спроса и предложения рынка и в большей степени — теми сигналами, которые власти посылают банкам.

Ключевая ставка — это та ставка, которая определяет операции ЦБ с банками на небольшие сроки. ЦБ предоставляет банкам по ставкам, привязанным к ключевой в основном, деньги на срок до недели. На сопоставимые же сроки — в основном от одного дня до недели — он у них берет депозиты. Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Сейчас один из каналов влияния ключевой ставки на ставки в рамках остального рынка происходит через депозиты банков в ЦБ: у банков избыточная ликвидность, у них нет потребности занимать у Центрального банка, а вот потребность размещать — есть. Но, как вы понимаете, между депозитом человека на год и депозитом банка в ЦБ на один день или неделю есть большая разница. Так что никакой жесткой привязки между ключевой ставкой и ставкой по депозитам в банках нет и не может быть».

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).

Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Ставки, зависящие от ключевой, подразумевают повышенные риски

Относительно высокие цифры касаются именно максимального банковского процента — его еще нужно поискать и не «нарваться» на внезапное изменение условий (ставки могут меняться буквально за день). Средневзвешенные ставки, естественно, ниже и сильно зависят от различных параметров — в частности, от срока вклада. Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

Например, на пике последних лет, в марте 2019 года, когда ключевая ставка составляла 7,75%, а максимальная ставка по вкладам — 7,68%, в среднем банки предлагали разместить у них денежные средства под 4,59—6,43%. Максимальная ставка была у вкладов сроком на полгода-год, минимальная — у вкладов «до востребования».

А уже к апрелю 2020 года, когда ключевая ставка равнялась 6%, максимум был 5,43%, а среднее значение варьировалось от 2,86% до 5,18%.

Еще одна из важнейших причин величины конкретной ставки по депозиту — статус того, кто его размещает. Банки предлагают очень разные ставки в зависимости от того, хочет ли разместить денежные средства физическое или юридическое лицо. Например, на конец июня (еще при ключевой ставке в 4,5%) физлица могли рассчитывать на ставку до 7% годовых (правда, это касалось комплексных программ — вместе с инвестиционным страхованием жизни, обычные вклады предлагались со ставкой как минимум в полпроцента ниже), минимум составлял 0,5—1%, но чаще — около 3—4%. Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

Абсолютный максимум для юридических лиц в тот же период составлял всего 5,25%, минимум — около 1%.

При этом сохранятся ли эти ставки в случае изменения ключевой ставки ЦБ — вопрос индивидуальный, зависит от условий конкретного банка при конкретном вкладе. Все определяют условия договора — бывают жестко прописанные в договоре твердые ставки, а бывают — плавающие.

Как рассказывает Альберт Бикбов, часто плавающие ставки привязывают к ключевой ставке ЦБ России. При этом использование каждого из этих типов ставок имеет свои плюсы и минусы.

— Использование плавающих ставок на депозиты выгодно банку, когда ключевая ставка снижается. То же самое можно сказать и о кредитах — но уже в отношении вкладчиков. Но все резко меняется, если ставки на рынке начали расти — у заемщиков появляются дополнительные процентные выплаты, что приводит к увеличению финансового бремени. А это чревато. У вкладчиков появляются дополнительные доходы от повышенных процентов, но это становится накладным для банка. Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Плюсы и минусы от твердых ставок тоже имеются: с одной стороны, можно планировать процентные выплаты и поступления, но, с другой стороны, в случае если рынок изменится, то придется платить то, что указано в договоре, а не по рынку. Так что у каждого варианта есть свои плюсы и минусы, и хорошие финансисты стараются выбрать для себя оптимальный вариант в соответствии с собственными прогнозами и ожиданиями, — говорит он.

Зависимость вклада и ставки Центробанка

| Дата | Ставка рефинансирования | Максимальная процентная ставка по вкладам | »до востребова-ния» | до 30 дней, включая »до востребования» | до 30 дней, кроме »до востребова-ния» | от 31 до 90 дней | от 91 до 180 дней | от 181 дня до 1 года | до 1 года, включая »до востребова-ния» |

MM.YY»>02.06.20 MM.YY»>02.06.20 | 4,50% | 4,99% | |||||||

| 01.06.20 | 5,50% | 5,01% | |||||||

| 03.05.20 | 5,50% | 5,04% | |||||||

MM.YY»>02.05.20 MM.YY»>02.05.20 | 5,50% | 5,40% | |||||||

| 01.05.20 | 5,50% | 5,51% | |||||||

| 03.04.20 | 6,00% | 5,36% | |||||||

MM.YY»>02.04.20 MM.YY»>02.04.20 | 6,00% | 5,43% | |||||||

| 01.04.20 | 6,00% | 5,43% | 2,86% | 3,37% | 3,73% | 4,74% | 4,66% | 5,18% | 4,67% |

MM.YY»>01.03.20 MM.YY»>01.03.20 | 6,00% | 5,15% | 2,67% | 3,13% | 3,63% | 3,59% | 4,37% | 4,62% | 4,21% |

| 01.02.20 | 6,25% | 5,49% | 2,88% | 3,26% | 3,59% | 3,61% | 4,55% | 4,58% | 4,23% |

MM.YY»>01.01.20 MM.YY»>01.01.20 | 6,25% | 5,93% | 3,01% | 3,38% | 3,79% | 3,73% | 4,58% | 4,84% | 4,46% |

| 01.12.19 | 6,50% | 6,13% | 3,66% | 3,67% | 3,68% | 3,81% | 4,71% | 5,08% | 4,66% |

MM.YY»>01.11.19 MM.YY»>01.11.19 | 6,50% | 6,17% | 3,52% | 3,60% | 3,67% | 3,85% | 4,73% | 4,97% | 4,48% |

| 01.10.19 | 7,00% | 6,48% | 3,73% | 3,95% | 4,21% | 4,22% | 5,02% | 5,42% | 4,90% |

MM.YY»>01.09.19 MM.YY»>01.09.19 | 7,25% | 6,71% | 3,75% | 4,07% | 4,29% | 4,58% | 5,18% | 5,49% | 5,03% |

| 01.08.19 | 7,25% | 6,82% | 3,86% | 4,28% | 4,68% | 4,66% | 5,33% | 5,64% | 5,18% |

| 7,50% | 7,14% | 4,03% | 4,35% | 4,61% | 4,89% | 5,50% | 5,71% | 5,33% | |

| 01.06.19 | 7,75% | 7,31% | 3,92% | 4,45% | 4,75% | 5,35% | 5,78% | 6,02% | 5,72% |

MM.YY»>01.05.19 MM.YY»>01.05.19 | 7,75% | 7,52% | 3,81% | 4,41% | 4,82% | 5,22% | 5,81% | 6,05% | 5,63% |

| 01.04.19 | 7,75% | 7,54% | 4,50% | 4,64% | 4,75% | 5,37% | 6,03% | 6,19% | 5,72% |

MM.YY»>01.03.19 MM.YY»>01.03.19 | 7,75% | 7,68% | 4,59% | 4,73% | 4,88% | 5,24% | 6,40% | 6,43% | 6,03% |

| 01.02.19 | 7,75% | 7,50% | 4,32% | 4,57% | 4,77% | 5,38% | 6,61% | 6,43% | 6,15% |

MM.YY»>01.01.19 MM.YY»>01.01.19 | 7,75% | 7,53% | 4,62% | 4,80% | 4,99% | 5,18% | 6,72% | 5,90% | 6,02% |

| 01.12.18 | 7,50% | 7,38% | 5,35% | 5,09% | 4,70% | 5,14% | 5,83% | 5,80% | 5,62% |

MM.YY»>01.11.18 MM.YY»>01.11.18 | 7,50% | 7,18% | 4,24% | 4,62% | 4,90% | 5,01% | 5,87% | 6,36% | 5,89% |

| 01.10.18 | 7,50% | 6,80% | 3,69% | 4,13% | 4,57% | 4,69% | 5,51% | 6,06% | 5,54% |

MM.YY»>01.09.18 MM.YY»>01.09.18 | 7,25% | 6,61% | 4,17% | 4,26% | 4,35% | 4,59% | 5,21% | 5,52% | 5,14% |

| 02.08.18 | 7,25% | 6,32% | 4,18% | 4,31% | 4,74% | 4,40% | 5,25% | 5,13% | 4,98% |

Рынок решает, но есть и другие причины

Ключевая ставка регулятора и юридический статус вкладчика — не единственные вещи, от которых зависит размер ставок по банковским депозитам. Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

Не все банки могут привлечь большие деньги через операции с Центральным банком РФ — есть определенные ограничения по рейтингу банка и другим подобным параметрам. Соответственно, некоторым банкам приходится обращаться к более дорогим источникам.

По словам Альберта Бикбова, бывает, что ставки по депозитам больше ключевой ставки, зато за счет этого инструмента можно привлечь средства для выдачи кредита:

— Вообще, ставки по депозитам юридических и физических лиц определяются конкуренцией на рынке — как и ставки по выдаваемым кредитам. Если конкретный локальный рынок высококонкурентный, то это, как правило, ведет к росту ставок по депозитам и снижению — по кредитам. Кроме того, у разных банков разные возможности по привлечению депозитов — у одних высокий рейтинг или дешевая стоимость фондирования (то есть много дешевых источников денег — например, в виде остатков на расчетных и текущих счетах). А значит, у банков разные позиции в конкурентной борьбе за клиента, в том числе и через установление процентных ставок.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение. Фото Максима Платонова

Кризис вынуждает увеличивать проценты по кредитам

Ставки по кредитам в банках ожидаемо гораздо выше, чем по депозитам и вкладам. Зависимость от величины ключевой ставки тоже можно заметить, но разница не так велика. Например, в июне 2020 года в казанских банках ипотечный кредит на вторичное жилье можно было взять под 8—14% годовых, но в основном банки предлагают ставку примерно в 9%. Ключевая ставка при этом, напомним, составляла 5,5% годовых. Для сравнения — в январе 2019 года при ключевой ставке в 7,75% ипотеку на вторичном рынке можно было взять под 9,3—14% годовых, в основном примерно под 11%. На первичном рынке проценты составляют от 5,85% в случае с ипотекой с господдержкой и от 8% до 15% — без нее. В январе 2019 года ставка составляла 9,3—15% годовых.

Такая значительная разница по процентам по вкладам и кредитам обусловлена рисками финансовых организаций. В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

В целом, по словам Альберта Бикбова, процент по кредитным ставкам определяется рынком:

— Если рынок вялый, то есть спрос на кредиты низкий, то банки стараются снижать ставки. Если спрос на кредиты растет, то ставки растут, ведь желающих много. Но, когда случается ситуация экономической неопределенности, кризиса, как сегодня, то банки не могут спрогнозировать один из главных банковских рисков — риск невозврата кредита. Поэтому в кредитные ставки закладывается дополнительно величина поправки на усилившийся риск. То есть банки не торопятся снижать ставки, пока не станет ясно, что там будет в экономике в пределах среднего срока кредитования, — объясняет он.

Ипотека, судя по всему, чуть ли не единственный вид кредитования, где намечается устойчивое снижение.

— Проценты по остальным кредитам так резко не снижаются. Например, в этом году сильно выросла премия за риск, хотя стоимость фондирования у банков снизилась за счет снижения ставок по депозитам населения и юридических лиц (основной источник кредитных средств банков). Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Рост рисков заемщиков привел к тому, что банки не стали снижать ставки по многим кредитам, а кто-то, наверняка, и повысил по отдельным программам, например заложив в скоринговые модели учет наиболее пострадавших отраслей. Как они «закладывают»? Заносят их в список высокорискованных, выдают кредиты в меньшем объеме и по большей ставке — или вообще не выдают. В результате с некоторых категорий заемщиков банки получают более высокую маржу, и быстрого снижения ставок по кредитам в ответ на действия ЦБ на рынке не наблюдается, как в случае с ипотекой, — рассказывает Евгений Надоршин из ПФ «Капитал».

Максим Матвеев, аналитическая служба «Реального времени»

АналитикаЭкономикаБанкиФинансыБизнес

Ключевая ставка — Контур.Норматив

| С 27 июля 2020 | 4,25 | Информация ЦБ РФ от 24.07.2020

|

| С 22 июня 2020 | 4,5 | Информация ЦБ РФ от 19.

|

| С 27 апреля 2020 | 5,5 | Информация ЦБ РФ от 24.04.2020

|

| С 10 февраля 2020 | 6 | Информация ЦБ РФ от 07.02.2020

|

| С 16 декабря 2019 | 6,25 | Информация ЦБ РФ от 13.12.2019

|

| С 28 октября 2019 | 6,5 | Информация ЦБ РФ от 25.10.2019

|

| С 9 сентября 2019 | 7 | Информация ЦБ РФ от 06.09.2019

|

| С 29 июля 2019 | 7,25 | Информация ЦБ РФ от 26.07.2019

|

| С 17 июня 2019 | 7,5 | Информация ЦБ РФ от 14.06.2019

|

| С 17 декабря 2018 | 7,75 | Информация ЦБ РФ от 14.

|

| С 17 сентября 2018 | 7,5 | Информация ЦБ РФ от 14.09.2018

|

| С 26 марта 2018 | 7,25 | Информация ЦБ РФ от 23.03.2018

|

| С 12 февраля 2018 | 7,5 | Информация ЦБ РФ от 09.02.2018

|

| С 18 декабря 2017 | 7,75 | Информация ЦБ РФ от 15.12.2017 |

| С 30 октября 2017 | 8,25 | Информация ЦБ РФ от 27.10.2017 |

| С 18 сентября 2017 | 8,5 | Информация ЦБ РФ от 15.09.2017 |

| С 19 июня 2017 | 9 | Информация ЦБ РФ от 16.06.2017 |

| С 2 мая 2017 | 9,25 | Информация ЦБ РФ от 28.04.2017 |

| С 27 марта 2017 | 9,75 | Информация ЦБ РФ от 24.

|

| С 19 сентября 2016 | 10 | Информация ЦБ РФ от 16.09.2016 |

| С 14 июня 2016 | 10,5 | Информация ЦБ РФ от 10.06.2016 |

| С 3 августа 2015 | 11 | Информация ЦБ РФ от 31.07.2015 |

| С 16 июня 2015 | 11,5 | Информация ЦБ РФ от 15.06.2015 |

| С 5 мая 2015 | 12,5 | Информация ЦБ РФ от 30.04.2015 |

| С 16 марта 2015 | 14 | Информация ЦБ РФ от 13.03.2015 |

| С 2 февраля 2015 | 15 | Информация ЦБ РФ от 30.01.2015 |

| С 16 декабря 2014 | 17 | Информация ЦБ РФ от 16.12.2014 |

| С 12 декабря 2014 | 10,5 | Информация ЦБ РФ от 11. |

| С 5 ноября 2014 | 9,5 | Информация ЦБ РФ |

| С 28 июля 2014 | 8 | Информация ЦБ РФ от 25.07.2014 |

| С 28 апреля 2014 | 7,5 | Информация ЦБ РФ от 25.04.2014 |

| С 3 марта 2014 | 7 | Информация ЦБ РФ от 03.03.2014 |

| С 13 сентября 2013 | 5,5 | Информация ЦБ РФ от 13.09.2013 |

06.2020

06.2020 12.2018

12.2018 12.2014

12.2014Альфа-Банк изменил прогноз по снижению ключевой ставки в 2020 году — Frank RG

Ставка снизится до 4%, а не до 3,75%, как ожидалось ранее

фото: pxhere

Заместитель председателя ЦБ Алексей Заботкин вчера, 10 сентября, провел пресс-конференцию. Официальная цель данного мероприятия заключалась в том, чтобы представить сценарии монетарной политики; новой темой обсуждения на пресс-конференции было решение ЦБ запустить в будущем публикацию траектории ключевой процентной ставки.

Взгляд на ближайшее заседание; похоже, ЦБ возьмет паузу на заседании 18 сентября. Прогноз г-на Заботкина в части краткосрочных действий ЦБ по ключевой процентной ставке звучал осторожно. Он подтвердил, что инфляция в августе превзошла ожидания; это заявление соответствует нашему разочарованию по поводу нулевого уровня инфляции в августе – мы ожидали дефляцию на уровне 0,1% м/м, тогда как рынок прогнозировал снижение цен на 0,2% м/м.

Кроме того, Росстат сообщил о нулевой недельной инфляции в период с 1 по 7 сентября, что сильно понижает вероятность дефляции в сентябре. Ожидаемая индексация зарплат бюджетников на 3%, о чем было недавно заявлено в правительстве, также, как ожидается, играет в пользу инфляционных рисков в ближайшие месяцы, и все эти факторы вместе указывают на то, что по итогам года инфляция, вероятно, приблизится к уровню 4% г/г. В целом, наш вывод из комментария ЦБ заключается в том, что регулятор возьмет паузу в цикле понижения ставки на заседании 18 сентября.

Мы ожидаем еще одного понижения ставки до 4% до конца этого года. Из-за изменения точки зрения на действия регулятора на заседании 18 сентября мы изменили наш прогноз по ставке до конца этого года. Если ранее мы ожидали, что к концу года регулятор понизит ставку до 3,75%, сейчас нам представляется более вероятным понижение до 4%. После заседания 18 сентября в этом году пройдет еще два заседания по ставке – 23 октября и 18 декабря. Мы считаем, что в связи с президентскими выборами в США в ноябре, ЦБ РФ, скорее всего, возьмет паузу в цикле понижения ставки на заседании в октябре из-за возможной сильной турбулентности российских рынков. В результате сейчас мы ожидаем, что в этом году ЦБ понизит ставку только один раз – на заседании 18 декабря, исходя из предпосылки, что произойдет улучшение настроений на рынке ближе к концу года.

Пока мы подтверждаем наш прогноз, который заключается в том, что в 2021 году ключевая процентная ставка может опуститься до уровня 3,5%. В то же время мы по-прежнему видим дополнительные возможности для понижения ставки в 2021 году. На наш взгляд, на это есть две причины: во-первых, если посмотреть на развивающиеся рынки, то можно увидеть, что ряд стран продолжают понижать свои ставки. В большинстве случаев шаг понижения сократился до 25 б. п., однако пока рано говорить, что эти страны достигли дна в цикле понижения ставки. Во-вторых, г-н Заботкин подтвердил, что ЦБ по-прежнему опасается дезинфляционных рисков в 2021 году и что есть некоторое пространство для понижения ставки; таким образом, мы продолжаем ожидать, что нынешний цикл понижения ставки завершится на уровне 3,5% к середине будущего года.

В то же время мы по-прежнему видим дополнительные возможности для понижения ставки в 2021 году. На наш взгляд, на это есть две причины: во-первых, если посмотреть на развивающиеся рынки, то можно увидеть, что ряд стран продолжают понижать свои ставки. В большинстве случаев шаг понижения сократился до 25 б. п., однако пока рано говорить, что эти страны достигли дна в цикле понижения ставки. Во-вторых, г-н Заботкин подтвердил, что ЦБ по-прежнему опасается дезинфляционных рисков в 2021 году и что есть некоторое пространство для понижения ставки; таким образом, мы продолжаем ожидать, что нынешний цикл понижения ставки завершится на уровне 3,5% к середине будущего года.

Статистика по теме

Долги населения по ипотеке в регионах России

ЦБ начнет публиковать траекторию ключевой ставки в 2021 или даже в конце этого года. Важное заявление, которое сделал вчера г-н Заботкин, заключается в том, что ЦБ продолжит улучшать коммуникацию с рынком и намерен начать публиковать траекторию ключевой ставки. Срок начала публикации в базовом сценарии – это 2021; тем не менее, он не исключил, что в наиболее позитивном сценарии публикация может начаться уже в конце этого года.

Срок начала публикации в базовом сценарии – это 2021; тем не менее, он не исключил, что в наиболее позитивном сценарии публикация может начаться уже в конце этого года.

На наш взгляд, публикация траектории ставки будет крайне важна для подготовки экономики к изменению цикла по ставке. ЦБ ожидает, что монетарная политика сохранится мягкой в 2021, то есть уровень ставки должен оставаться ниже ее нейтрального уровня. Однако другой момент, на который указал г-н Заботкин, заключается в том, что пока по базовому прогнозу в 2023 г. ключевая ставка должна вернуться к своему нейтральному номинальному диапазону 5-6%. Наше впечатление от вчерашней пресс-конференции заключается в том, что ЦБ опубликует траекторию ставки в тот момент, когда сочтет, что нужно готовить экономику к сценарию повышения ставки; в результате дата такой публикация может оказаться даже важнее, чем сам по себе ее прогноз.

Автор — главный экономист Альфа-Банка Наталия Орлова

Текст публикуется с разрешения правообладателя

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ключевая ставка ЦБ РФ на год таблица. Ключевая ставка центрального банка заменит в документах ставку рефинансирования. ЦБ меняет риторику

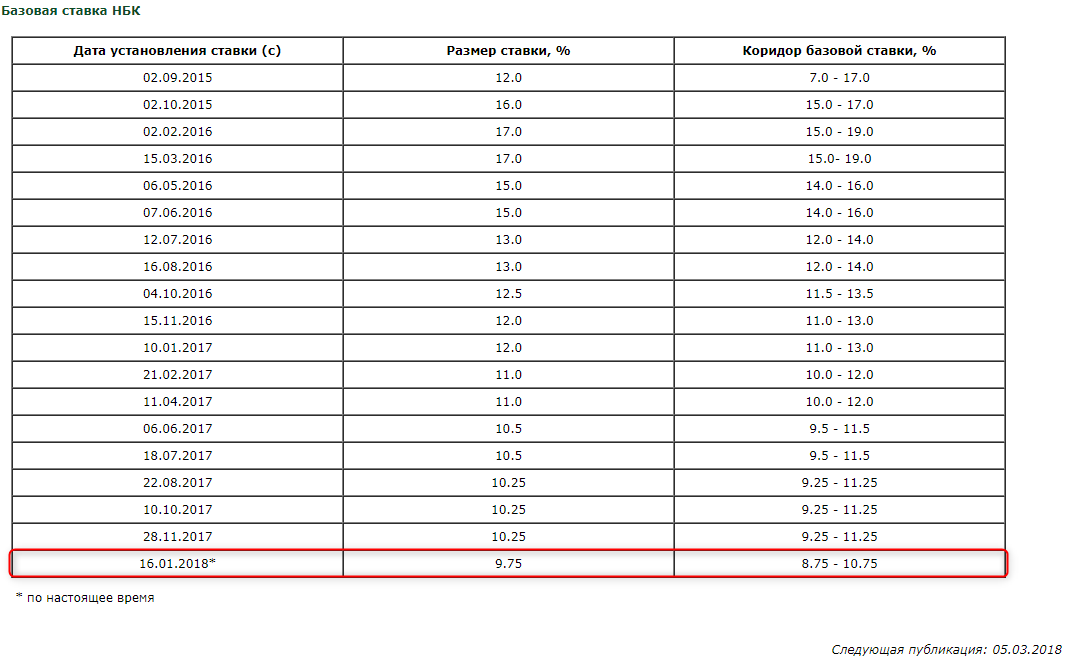

Ключевая ставка — один из важнейших индикаторов экономического состояния страны. Неудивительно, что известие о его снижении положительно восприняли банки и предприниматели. Последнее заседание Совета директоров Банка России состоялось 14 декабря 2018 года. В ходе его проведения было принято решение об увеличении значения показателя на 0.25% — это второй рост за год. Это означает, что на данный момент ключевая ставка ЦБ на 2019 год составляет 7,75%. Предыдущие значения действовали с 23 марта и 9 февраля текущего года … Впервые с декабря 2014 года регулятор повысил ключевую ставку в 2018 году.

Ключевая ставка: концепция, ценности

Под ключевой ставкой понимается минимальное значение%, при котором ЦБ РФ готов выдавать кредиты коммерческим финансовым организациям сроком на 7 дней.Эта же концепция используется для определения максимально возможного процента по депозитам, открытым коммерческими банками в Банке России.

Отсюда можно сделать вывод, что ключевая ставка напрямую влияет на величину процентной ставки по выданным кредитам и выданным депозитам во всех коммерческих банках страны.

Примечательно, что за год они упали во второй раз до 7,25% с 7,5% через полтора месяца после предыдущего снижения. До 7,75% годовых изменились в шестой раз в 2017 году по итогам года, ранее 8.25% годовых изменено в пятый раз в октябре 2017 г., 8,5% годовых было принято 15 сентября 2017 г. и ранее 9% 16 июля 2017 г. и изменено через 2 месяца, 9,25% годовых принято 28 апреля 2017 г. и 9,75% годовых, принятые ЦБ РФ 24 марта 2017 г., длились около месяца, а ранее равнялись 10%, действовали более шести месяцев (с 19 сентября 2016 г. по 26 марта в этом году).

ЦБ РФ не исключает, что на ближайшем заседании ключевая ставка может быть снова понижена. Но чем вызвано это решение? Почему в этом году ключевая ставка меняется в третий раз?

Факторы, способствовавшие изменению

Главный аргумент в том, что инфляция падает быстрее, чем ожидалось. Наблюдается рост экономической активности. Снизился даже размер инфляционных рисков, оставаясь при этом на достаточно высоком уровне.

Предыдущее решение о снижении ключевой ставки является частью денежно-кредитной политики страны. Жесткие рамки помогут быстрее снизить инфляцию.Его плановая стоимость на конец этого года — 4%. Аналитики просчитались: они лишь отметили, что ЦБ намерен изменить свою риторику в сторону возможного повышения ставки, но не повышать ее вовсе.

У снижения ключевой ставки ЦБ в 2017 году есть ряд объективных причин. Но их необходимо рассмотреть более подробно.

Изменение инфляции в 2017 году

Как уже упоминалось, уровень инфляции снижается более быстрыми темпами, чем ожидалось. Такой вывод был сделан в связи с оценкой роста потребительских цен. Его значения следующие:

Такой вывод был сделан в связи с оценкой роста потребительских цен. Его значения следующие:

- на январь — 5%;

- на 20 марта — 4,3%;

- продолжили снижение в третьем квартале;

- летом, при росте экономики, держалась на уровне 4%.

- Причем отмечается, что снижение произошло именно в первый месяц весны. Зимой значения практически не менялись. Хотя положительная динамика наблюдалась уже в феврале, когда фактор сезонности был исключен.Стабилизация национальной валюты также сыграла положительную роль благодаря следующим факторам:

- иностранные инвесторы также активно вкладывают собственные средства в российские предприятия;

- цены на нефть оказались выше ожиданий;

- уменьшился размер страховой премии по риску;

- прошлых лет позволила пахотным угодьям произвести достаточные запасы продукции, что позволило значительно снизить инфляцию в этой области, в результате чего цены на товары в этом сегменте упали.

Хорошая урожайность

И все же в российском обществе по-прежнему преобладает сберегательная модель поведения. Здесь есть и другие положительные моменты: зарплаты растут не только в реальности, но и номинально, то есть растет их покупательная способность.

Замедление инфляции должно снизить инфляционные ожидания населения и представителей бизнеса. Что это значит? Что люди не будут стремиться покупать как можно больше товаров, а предпочтут открывать вклады, вкладывать средства в бизнес.

Изменения в денежно-кредитной политике

Тенденция к довольно жесткой кредитной политике необходима хотя бы потому, что она положительно скажется на склонности граждан сберегать свои средства, а не тратить их из-за роста инфляции.

Также планируется снизить стоимость процентов в банках, что будет предрасполагать людей брать кредиты. Хотя в большей степени это относится к надежным и платежеспособным заемщикам. В отношении остальных планируется смягчение условий кредитования.

Ранее Минфин покупал иностранную валюту, чтобы положительно повлиять на курс рубля. Правда, существенного результата это не дало. С другой стороны, инфляционные риски в краткосрочной перспективе в ходе этой операции не увеличились.

Быстрый рост экономической активности населения

Экономическая динамика в стране получает все больше положительных моментов. Фермеры и простые предприниматели настроены более решительно.Есть и другие факторы, указывающие на рост экономической активности:

- рост ВВП;

- рост инвестиций в экономику России иностранными гражданами;

- увеличение промышленного производства;

- стабильное значение уровня безработицы;

- рост реальной заработной платы, что увеличивает спрос на товары.

ЦБ РФ также выражает положительное мнение относительно дальнейшего роста ВВП не только в 2017 году, но и в 2018, 2019 годах в среднем на 1–2%.Причем эта оценка была сделана на основе прогноза снижения цен на нефть. Отмечается, что положительные тенденции со временем будут усиливаться, и своевременные структурные изменения должны этому способствовать.

Отмечается, что положительные тенденции со временем будут усиливаться, и своевременные структурные изменения должны этому способствовать.

Инфляционные риски

Объективно снизились риски того, что инфляция до конца текущего года не превысит 4%. Но есть предположение, что текущая стоимость может укрепиться в течение довольно длительного периода времени, что будет препятствовать быстрому развитию экономики, но экономический рост сейчас стабильный.

Текущие риски связаны уже не с ситуацией в стране, а с тем, что инфляционные ожидания не уменьшатся — люди будут бояться откладывать и вкладывать деньги по инерции.

Инфляционные риски также подпитываются волатильностью (нестабильностью) мировых рынков товаров и денег. Денежно-кредитная политика страны будет способствовать их снижению, а впоследствии поможет снизить и закрепить инфляцию.

Что дальше? По прогнозам, ключевая ставка ЦБ в 2019 году еще может измениться. Недаром новые встречи проводятся несколько раз в год. Далее будут рассмотрены другие вопросы денежно-кредитной политики страны.

Центральный банк Российской Федерации (Банк России)

Пресс-служба

107016, г. Москва, ул. Неглинная, 12

Банк России принял решение о снижении ключевой ставки на 25 б.п. до 7,25% годовых

Совет директоров Банка России 26 июля 2019 года принял решение о понижении ключевой ставки на 25 б.п., до 7.25% годовых. Замедление инфляции продолжается. Однако инфляционные ожидания остаются повышенными. Темпы роста российской экономики ниже ожиданий Банка России. Слабая экономическая активность, наряду с временными факторами, ограничивает инфляционные риски в краткосрочной перспективе. По прогнозу Банка России с учетом текущей денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

В случае развития ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из ближайших заседаний Совета директоров и перехода к нейтральной денежно-кредитной политике на первом половина 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции по отношению к целевому показателю, развития экономики на прогнозном горизонте, а также оценки рисков от внутренних и внешних условий и реакция финансовых рынков на них.

Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции по отношению к целевому показателю, развития экономики на прогнозном горизонте, а также оценки рисков от внутренних и внешних условий и реакция финансовых рынков на них.

Динамика инфляции. Продолжается замедление инфляции. Годовой темп роста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 года) и по состоянию на 22 июля составил около 4.6%. Годовая базовая инфляция по итогам июня снизилась впервые с марта 2018 года и составила 4,6%. Сезонно скорректированный месячный рост потребительских цен в июне замедлился до 0,1% после 0,3–0,4% в феврале-мае. При этом большинство месячных показателей инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценке Банка России, в годовом выражении близки к 4%.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса.Временные дезинфляционные факторы также способствовали замедлению роста потребительских цен, включая укрепление рубля с начала текущего года и снижение цен на овощи и фрукты на фоне более раннего поступления нового урожая. На динамику годовой инфляции также повлияли базовые эффекты.

На динамику годовой инфляции также повлияли базовые эффекты.

В июне-июле ценовые ожидания предприятий продолжали снижаться. Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне.Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

Согласно прогнозу Банка России с учетом текущей денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежные условия. После предыдущего заседания Совета директоров Банка России денежно-кредитные условия продолжали улучшаться. Это было связано, в том числе, с изменением ожиданий участников финансового рынка относительно траектории ключевой ставки Банка России, а также пересмотром в сторону понижения ожидаемых траекторий процентных ставок в США и еврозоне.Продолжилось снижение доходности ОФЗ и ставок по депозитам. Решения Банка России о снижении ключевой ставки и снижение доходности ОФЗ с начала этого года создают условия для снижения ставок по депозитам и кредитам в будущем.

В июне кредитование реального сектора продолжило рост на фоне смягчения монетарных условий. Годовые темпы роста кредитов нефинансовым организациям достигли максимума с 2015 года, а темпы роста кредитов физическим лицам стабилизировались после заметного роста в предыдущие месяцы.

Хозяйственная деятельность. Темпы роста экономики России с начала года ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также со значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса. Во втором квартале произошло ускорение годового роста промышленного производства, что может быть неустойчивым. Снижение годовых темпов роста оборота розничной торговли продолжилось на фоне снижения реальных располагаемых доходов населения.Безработица находится на исторически низком уровне, но в условиях сокращения занятости и рабочей силы это не создает чрезмерного инфляционного давления.

В первом полугодии фискальная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со сдвигом сроков реализации ряда национальных проектов, запланированных Правительством. Со второй половины 2019 года ожидается рост государственных расходов, в том числе инвестиций в природу.

Со второй половины 2019 года ожидается рост государственных расходов, в том числе инвестиций в природу.

Инфляционные риски. В краткосрочной перспективе дефляционные риски преобладают над проинфляционными. В первую очередь это связано со слабой динамикой внутреннего и внешнего спроса.

В то же время повышенные и необоснованные инфляционные ожидания остаются значительными рисками. Сохраняются риски замедления роста мировой экономики, в том числе в результате дальнейшего ужесточения ограничений международной торговли. Геополитические факторы могут привести к повышенной нестабильности на мировых товарных и финансовых рынках и повлиять на обменный курс и инфляционные ожидания.Факторы со стороны предложения на рынке нефти могут усилить волатильность мировых цен на нефть. Однако пересмотр в июне-июле ожидаемой траектории процентных ставок в США и зоне евро снижает риски значительного оттока капитала с развивающихся рынков.

Налогово-бюджетная политика может оказать существенное влияние на динамику инфляции как в краткосрочной, так и в среднесрочной перспективе. Опережающий рост бюджетных расходов во второй половине этого года может иметь проинфляционный эффект в конце 2019 — начале 2020 года.В будущем повышательное давление на инфляцию может исходить из возможных решений об использовании ликвидной части Фонда национального благосостояния выше порогового уровня в 7% ВВП.

Опережающий рост бюджетных расходов во второй половине этого года может иметь проинфляционный эффект в конце 2019 — начале 2020 года.В будущем повышательное давление на инфляцию может исходить из возможных решений об использовании ликвидной части Фонда национального благосостояния выше порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработной платы, цен на отдельные продукты питания, возможными изменениями в поведении потребителей, существенно не изменилась. Эти риски остаются умеренными.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из следующих заседаний Совета директоров и перехода к нейтральной денежно-кредитной политике в первом полугодии. 2020 года.Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции по отношению к целевому показателю, развития экономики на горизонте прогноза, а также оценки рисков, связанных с внутренними и внешними условиями. и реакция на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке, назначено на 6 сентября 2019 года. Пресс-релиз о решении Совета директоров Банка России и Среднесрочный прогноз будет опубликован в 13:30 мск.

С 01.01.2016 г. значение ставки рефинансирования ЦБ РФ приравнено к значению ключевой ставки Банка России на соответствующую дату. С 01.01.2016 г. самостоятельное значение ставки рефинансирования не устанавливается и не отображается на сайте Банка России.

Ставка рефинансирования / Ключевая ставка / Банк России сегодня, т.е. с 17.06.2019 — 7,50%, а с 29.07.2019 — 7,25%. Очередной совет директоров Банка России, состоявшийся 26 июля 2019 года, принял решение о понижении ключевой ставки на 25 б.п., до 7.25% годовых. Данная ставка (7,25%) будет действовать до 6 сентября 2019 года.

А с 31.12.2015 года значение ставки рефинансирования соответствует ключевой ставке и отдельно Банком России не устанавливается, с 29. 07.2019 г. Ставка рефинансирования также составляет 7,25%.

07.2019 г. Ставка рефинансирования также составляет 7,25%.

Предыдущая ключевая ставка Банка России действовала с 17 июня 2019 года и составляла 7,50%, т.е. срок ее действия составлял чуть более одного месяца.

Предыдущая неофициальная ставка рефинансирования также действовала с 17 июня 2019 г. по 28 июля 2019 г. и соответствовала ключевой ставке этого периода (7.50% годовых).

Последние официально установленные Ставка рефинансирования Банка России действовала с 14 сентября 2012 года по 31 декабря 2015 года и составила 8,25% годовых.

Переход на ключевую ставку осуществлен Советом директоров Банка России, что предусмотрено Указанием Банка России от 11 декабря 2015 года № 3894-У «О ставке рефинансирования Банка России. и ключевая ставка Банка России »).

И с 1 января 2016 года даже эталонное зондирование ставки рефинансирования Банком России больше не проводится .

Ставка рефинансирования ЦБ РФ на конец июля — начало сентября 2019 года

26 июля 2019 года Совет директоров Банка России принял решение о снижении ключевой ставки на 25 б. п., до 7,25% годовых. год. Ставка рефинансирования (неофициальная) также снижена до 7,25% годовых.

п., до 7,25% годовых. год. Ставка рефинансирования (неофициальная) также снижена до 7,25% годовых.

Совет директоров Банка России отметил, что замедление годовой инфляции продолжается. Однако инфляционные ожидания остаются повышенными. Темпы роста российской экономики ниже ожиданий Банка России.Слабая экономическая активность, наряду с временными факторами, ограничивает инфляционные риски в краткосрочной перспективе. По прогнозу Банка России с учетом текущей денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России допускает возможность дальнейшее снижение ключевой ставки на одном из ближайших заседаний Совета директоров и переход к нейтральной денежно-кредитной политике в первой половине 2020 года.Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции по отношению к целевому показателю, развития экономики на горизонте прогноза, а также оценки рисков, связанных с внутренними и внешними условиями. и реакция на них финансовых рынков.

и реакция на них финансовых рынков.

При принятии решения о снижении ключевой ставки / ставки рефинансирования до 7,25% Совет директоров Банка России исходил из следующего:

Динамика инфляции .Замедление инфляции продолжается. Годовой темп роста потребительских цен в июне снизился до 4,7% (с 5,1% в мае 2019 г.) и по состоянию на 22 июля составил около 4,6%. Годовая базовая инфляция в июне снизилась впервые с марта 2018 года и составила 4,6%. Сезонно скорректированный месячный рост потребительских цен в июне замедлился до 0,1% после 0,3-0,4% в феврале-мае. При этом большинство месячных показателей инфляции, отражающих наиболее устойчивые процессы ценовой динамики, по оценке Банка России, в годовом выражении близки к 4%.

Сдерживающее влияние на инфляцию оказывает динамика потребительского спроса. Временные дезинфляционные факторы также способствовали замедлению роста потребительских цен, включая укрепление рубля с начала текущего года и снижение цен на овощи и фрукты на фоне более раннего поступления нового урожая.

В июне-июле ценовые ожидания предприятий продолжали снижаться.Инфляционные ожидания населения с апреля существенно не изменились, оставаясь на повышенном уровне. Замедление инфляции создает условия для снижения инфляционных ожиданий в будущем.

По прогнозу Банка России с учетом текущей денежно-кредитной политики годовая инфляция вернется к 4% в начале 2020 года.

Денежно-кредитные условия … С предыдущего заседания Коллегии Банка России директоров, денежно-кредитные условия продолжали улучшаться.Этому способствовали, в том числе, изменение ожиданий участников финансового рынка в отношении траектории ключевой ставки Банка России, а также пересмотр в сторону понижения ожидаемых траекторий процентных ставок в США и еврозоне. Продолжилось снижение доходности ОФЗ и ставок по депозитам. Решения Банка России о снижении ключевой ставки и снижение доходности ОФЗ с начала этого года создают условия для снижения ставок по депозитам и кредитам в будущем.

В июне кредитование реального сектора продолжило рост на фоне смягчения монетарных условий. Годовые темпы роста кредитов нефинансовым организациям достигли пика с 2015 года, тогда как темпы роста кредитов физическим лицам стабилизировались после значительного роста в предыдущие месяцы.

Экономическая активность … Темпы роста экономики России с начала года ниже ожиданий Банка России. Это связано со слабой динамикой инвестиционной активности, а также со значительным снижением годовых темпов роста экспорта, в том числе на фоне ослабления внешнего спроса.Во втором квартале произошло ускорение годового роста промышленного производства, который может быть неустойчивым. Снижение годовых темпов роста оборота розничной торговли продолжилось на фоне снижения реальных располагаемых доходов населения. Безработица находится на исторически низком уровне, но в условиях сокращения занятости и рабочей силы это не создает чрезмерного инфляционного давления.

В первом полугодии фискальная политика оказала дополнительное сдерживающее влияние на динамику экономической активности, что отчасти связано со сдвигом сроков реализации ряда национальных проектов, запланированных Правительством.

Инфляционные риски … В краткосрочной перспективе дезинфляционные риски превалируют над проинфляционными. В первую очередь это связано со слабой динамикой внутреннего и внешнего спроса.

В то же время повышенные и необоснованные инфляционные ожидания остаются значительными рисками. Сохраняются риски замедления роста мировой экономики, в том числе в результате дальнейшего ужесточения ограничений международной торговли.Геополитические факторы могут привести к повышенной нестабильности на мировых товарных и финансовых рынках и повлиять на обменный курс и инфляционные ожидания. Факторы со стороны предложения на рынке нефти могут усилить волатильность мировых цен на нефть. Однако пересмотр в июне-июле ожидаемой траектории процентных ставок в США и зоне евро снижает риски значительного оттока капитала с развивающихся рынков.

Налогово-бюджетная политика может оказать существенное влияние на динамику инфляции как в краткосрочной, так и в среднесрочной перспективе.

Оценка Банком России рисков, связанных с динамикой заработной платы, цен на отдельные продукты питания и возможными изменениями в поведении потребителей, существенно не изменилась.Эти риски остаются умеренными.

Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России допускает возможность дальнейшего снижения ключевой ставки на одном из следующих заседаний Совета директоров и перехода к нейтральной денежно-кредитной политике на первом половина 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции по отношению к целевому показателю, развития экономики на горизонте прогноза, а также оценки рисков со стороны внутренних и внешние условия и реакция на них финансовых рынков.

На динамику годовой инфляции также повлияли базовые эффекты.

На динамику годовой инфляции также повлияли базовые эффекты.

Со второй половины 2019 года ожидается рост государственных расходов, в том числе инвестиций в природу.

Со второй половины 2019 года ожидается рост государственных расходов, в том числе инвестиций в природу.

Следующее заседание Совета директоров Банка России, на котором будет рассмотрен вопрос о ключевой ставке, назначено на 6 сентября 2019 года … Время публикации пресс-релиза о решении Совета Директоров Банка России — 13:30 мск .

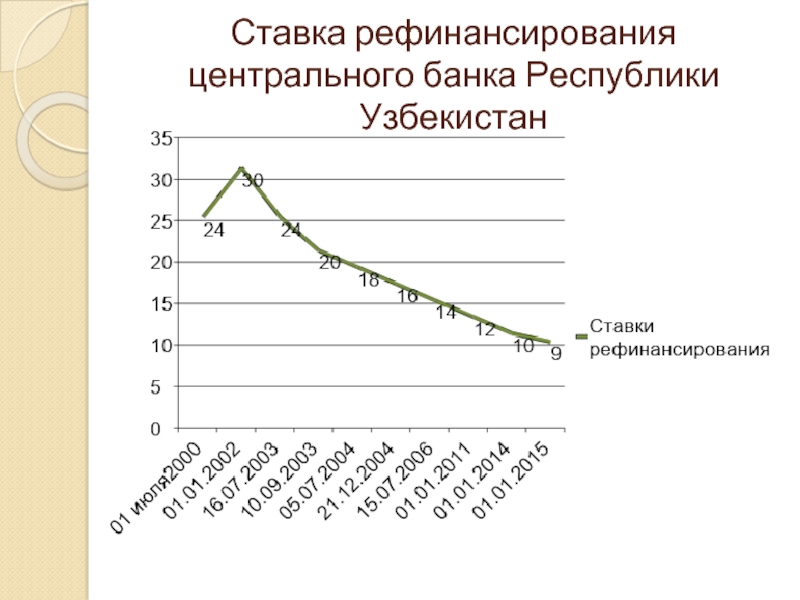

Динамика ставки рефинансирования Банка России с 1992 по 2015 год. И далее …

В статье анализируется динамика ставки рефинансирования за последние 20 лет — с 1 января 1992 года.Наибольшая ставка рефинансирования, которая была установлена Центральным банком Российской Федерации в период с 15 октября 1993 г. по 28 апреля 1994 г., составляла 210%. За последние 10 лет скорость изменения ставки рефинансирования ЦБ замедлилась, то есть ставка рефинансирования стала более стабильной. В период с 1993 по 2000 год ставка рефинансирования менялась в основном в течение года от 5 до 9 раз. В период с 2002 по 2007 год ставка рефинансирования стабилизировалась и менялась в течение года от 1 до 3 раз, причем только в сторону понижения.