Рассрочка — в чем заключается такой способ покупки товара, и в чем состоит подвох? Рассрочка в чем подвох

Кредит 0% по схеме "0 0 24". В чем подвох?

Мы уже настолько привыкли к рекламным акциям сетевым магазинов вроде «0 0 24», что сейчас уже не обращаем на них внимание. Интерес к ним может появиться лишь у тех людей, которые ещё не попадались на эти трюки, ведь реклама от известных магазинов нам предлагает действительно беспроцентную рассрочку, а насколько всем известно, обманывать потребителя противозаконно. Получается, что мы берём кредит под 0% переплаты с первым взносом 0 рублей на срок 24 месяца (на этом месте может стоять цифра 6, 10, 12, 36 и др.).

Всем также известно, что любой банк работает с целью получения прибыли, да и магазин не будет работать в минус. Так в чём тут подвох и есть ли он? Забегая немного вперёд, скажу, что подвох действительно стоит ожидать – банки наставили столько ловушек, что, анализируя отзывы, просто диву даешься их изобретательности. Но самое интересное, что иногда и вправду удаётся получить товар под 0% и даже ниже предлагаемой цены. К этим немногочисленным счастливчикам относятся либо люди, которым везёт по жизни, либо те, кто хорошо разобрался в теме и знает, как действовать. Поэтому в этой статье мы предлагаем разобраться в этой теме, понять в чём подвох у кредитов под 0%, и уже «вооружёнными знаниями» брать товар в кредит по схеме 0 0 24.

Варианты кредита «0 0 24»

Существует всего лишь два варианта рассрочки. Первый вариант – это так называемая «чистая» рассрочка, когда магазин без участия банка продает вам товар с рассрочкой платежа, и второй вариант – обычный кредит, предоставляемый банками-партнёрами магазина под вполне реальные проценты.

Во втором варианте схема кредита следующая: магазин даёт скидку на товар, а банк начисляет проценты на сумму этой скидки. В итоге для покупателя итоговая переплата будет 0%, по крайней мере, согласно рекламе (умная рассрочка и прочее). Но судя по многочисленным отзывам, это, конечно, не так, что и следовало ожидать – банки всё равно не упустят своей выгоды и сдерут лишнюю тысячу-другую. В общем, подводных камней здесь немало.

Кстати, когда вы обращаетесь в магазин по рекламе о рассрочке, а вам вдруг говорят про кредит, то удивляться тут не надо, ведь рассрочка – это способ оплаты товаров или услуг, при котором платёж производится не в полной сумме их стоимости, а частями, и она необязательно должна быть беспроцентной. Просто кредит с переплатой под 0% – это один вариант рассрочки, а обычно под ней подразумевается обычный потребительский займ с оплатой за оказанную банком услугу в виде годовых процентов.

Так вот. «Чистая» рассрочка – это такой редкий зверёк, которого вам вряд ли удастся поймать, вы просто не встретите сейчас предложения магазинов на условиях оплаты за товар частями в течение нескольких месяцев с нулевой переплатой. Почему? Ответ далее…

«Чистая» рассрочка

Есть такая поговорка: «кесарю кесарево, а слесарю слесарево». К чему бы это? А к тому, что каждый должен заниматься тем делом, которое у него хорошо получается: банки должны продавать деньги или, точнее, отдавать их на временное пользование с обязательным возвратом (деньги – это, по сути, товар, за пользование которым заёмщик платит, и немало), а магазины должны продавать товары.

Если торговая сеть решила избавиться от залежавшегося товара, то она может объявить акцию, по которой определённые позиции продаются с рассрочкой на 6 месяцев или на 1 год. С каждым покупателем заключается договор купли-продажи, в котором и прописываются условия поставки товара (услуги) и к нему прилагается график платежей. Если магазин не озаботился проверкой платёжеспособности покупателя, то он сильно рискует отдать товар и не получить за него деньги. Если клиент допускает просрочку платежа и если магазин упустит время и не проведёт своевременную работу с должником, то процесс получения денег может затянуться на долгие месяцы.

В этом случае начинается работа юристов, службы взыскания (если такая есть в торговой сети) и других людей, т.е. магазин тратит время и деньги на работу с должником, выполняя, по сути, работу банка. Банк же, всегда просчитывает риски и имеет большой опыт работы с должниками – это его основная деятельность.

Именно поэтому магазины не хотят взваливать на себя такую «ношу» и доверяют всю финансовую сторону вопроса, связанную с рассрочкой на банки-партнёры, которые всегда действуют по годами наработанной схеме.

Кстати, и для покупателя есть в этом варианте неприятный нюанс. Договор купли-продажи с графиком отложенных платежей будет регулироваться только Гражданским кодексом РФ. Таким образом, если продавец назначил вам «дополнительные» обязательства, а вы их просмотрели, то защититься от требований ушлого продавца вы сможете только в суде. Нарваться на неприятности по кредитному договору с банком уже сложнее. По крайней мере, за банковским сектором тщательно приглядывает государство в лице ЦБ РФ, да и пожаловаться здесь есть кому.

Кредит под 0% переплаты

Начнём с небольшого отступления, чтобы было понятно, в чем смысл деятельности банков. Любое финансово-кредитное учреждение выдает в виде кредитов привлеченные средства:

- от вкладчиков;

- из ЦБ РФ.

В первом случае банк платит вкладчикам процент за привлечение их средств, выражаемый как годовой процент по вкладу. Зависит он от условий конкретного вклада. Второй вариант привлечения денежных средств также не бесплатен. Банк уплачивает государству (ЦБ РФ) определенный процент за привлеченные ресурсы, который называют ключевой ставкой (ранее этот процент именовался ставкой рефинансирования).

Как вы поняли, при таком раскладе финансовые структуры просто не в состоянии отдать вам деньги во временное распоряжение, не взяв при этом определенную плату. Причем размер этой платы должен превышать как минимум ставку рефинансирования. Тогда откуда взялся кредит 0%?

Теперь по существу. В рамках проводимой акции по умной рассрочке (пример названия акции в М.Видео), магазин делает существенную скидку на товар, и банк даёт на него кредит под определённый годовой процент. В итоге сумма стоимости тела кредита (товар, сниженный в цене магазином на 10-20%) и процента по нему не будет превышать изначальную стоимость покупаемого товара. Получается, что переплата действительно ноль процентов! Казалось бы, всё прозрачно и понятно, но почему же тогда столько вопросов и недовольства со стороны воспользовавшихся этими программами в Эльдорадо, М.Видео и других известных сетей?

Приведём выдержку из описания рекламной акции М.Видео.

«Умная рассрочка» – рекламная акция, в рамках которой организатором акции предоставляются скидки на товары при приобретении товара в кредит, в результате чего переплаты за товар не возникает при условии, что кредит предоставляется только на товар, дополнительные услуги банка не приобретаются.Обратите внимание на последнюю фразу про доп.услуги. Как великолепно составлено описание акции, ставлю пять с плюсом ихним маркетологам. Получается, что переплаты не будет при условии, что доп.услуги не предоставляются или же имеется в виду, что они просто не навязываются и не предоставляются. Понимай, как хочешь!

Вот здесь собака и зарыта – опять эти коварные дополнительные услуги, которые с момента одобрения вам кредита будут подстерегать вас буквально на каждом шагу, если вы не примите меры и не откажитесь от них полностью. Кстати, важно отказаться от них не только на этапе оформления, но и далее, например, при погашении.

Так как нами манипулируют и что навязывают? Читайте об этом ниже и не попадайтесь.

В чём подвох?

Перечислим все основные подводные камни, на которые может напороться покупатель в процессе покупки товара в кредит под ноль процентов.

1. Страховка жизни и здоровья на сумму кредита. Это самое первое, что может навялить менеджер покупателю. Грамотный покупатель, конечно, сразу отказывается от всех страховок, и правильно делает, но банковский представитель тоже не дурак. Он может сказать, что: «Без страховки не одобрено?», даже не отправляя заявку в банк на рассмотрение, или подсунет одобренную заявку с уже включённой страховкой. В любом случае необходимо сверить вашу суммарную выплату в графике платежей (просите их распечатать до отправки заявки) со стоимостью товара, и сразу будет ясно – надули вас или нет.

Не хочу сказать, что страховка – это зло, в некоторых случаях она может выручить, но это ваше полное право: соглашаться на неё или нет. С другой стороны, ваша кредитная история может быть не настолько безупречной, и банк может действительно одобрить заявку только при условии подключенной страховки. В таком случае попробуйте обратиться к менеджерам, представляющим другие банки, и сравните все предложения.

2. В акции участвуют избранные товары по завышенным ценам. Эта хитрость известная. Магазин накинет цену на те же 10-20% и предложит взять товар в кредит без переплаты. Перед тем как согласиться на это предложение не помешает сравнить цены на подобный товар в других магазинах, с интернетом это сделать проще простого. Но даже и из этой ситуации можно выкрутиться с выгодой – в конце обзора будет рассказано, как можно приобрести товар по подобной акции, да ещё и со скидкой.

3. Небольшая ставка только на частичный срок кредита. Вам могут предложить взять кредит с действительно небольшим процентом (скажем, 8%), но такие условия будут действовать только первые 6 месяцев из нескольких лет. Т.е. начиная с 7 месяца процентная ставка бешено возрастает до 60-80%, и если вы досрочно не погасите кредит за полгода, то полная стоимость кредита (ПСК), т.е. переплата, будет существенной. Хорошо, если вас предупредили об этом (попадаются нормальные менеджеры), иначе переплаты 0% вам не видать. Но тут надо иметь в виду, что для досрочной выплаты, ваш ежемесячный платёж существенно (в разы) возрастёт по сравнению с платежом в графике выплат на весь срок – вы готовы к таким тратам?

4. Необходимость согласовывать с банком каждое погашение с суммой выше, чем в графике платежей. Это удар под дых, который вытекает из предыдущего пункта. Если вы решитесь на досрочное погашение, то, будьте добры, посетите банк и согласуйте каждый (!) досрочный, увеличенный по сумме взнос. Чувствуете, сколько времени вы потратите, а ведь время – деньги, или у вас много свободного времени? Чтобы избежать этих проблем, выбирайте программу кредитования без необходимости досрочного погашения, а со стабильной ставкой на каждый месяц выплаты.

5. Комиссия за погашение кредита. Это ещё один способ законного отъёма ваших денег. Допустим, вы приходите в офис, где согласовали досрочное погашение, и хотите внести деньги в кассу, а, оказывается, за эту операцию банк берёт комиссию 0,5% согласно тарифам на расчётно-кассовое обслуживание. Как правило, банк предоставляет один или несколько способов погашения без комиссий, например, в банкомате с функцией приёма наличных, или в компаниях-партнёрах (Евросеть и др.). Главное, чтобы это было удобно для покупателя.

Неплохой вариант – отправка денег межбанковским переводом из системы интернет-банкинга банка, в котором у вас была открыта, к примеру, карточка. Некоторые банки не берут комиссии за такие переводы или они будут небольшими.

Какие ещё комиссии банк может с вас удержать, компенсируя свои «потери» за низкую процентную ставку?

Это могут быть явные и косвенные комиссии:

- за предоставление кредита;

- за открытие и обслуживание ссудного счета;

- за выпуск пластиковой карты и ее обслуживание;

- за выдачу наличных из шкафа;

- за досрочное погашение и т.д.

Не надо забывать и про штрафные санкции, которые можно получить за просрочку платежа. Чтобы этого не случилось, старайтесь гасить очередной платёж заранее: за 2-3 дня. Не оставляйте это на последний день – деньги могут не успеть дойти до счёта банка-кредитора.

6. Вы становитесь потенциальным клиентом банка для предложения различных продуктов/услуг. После успешного погашения вам могут предложить кредитную карту или в дальнейшем обрабатывать звонками, навязывая другие кредиты. Одобряя кредит вам сейчас, банк впоследствии рассчитывает на взаимовыгодное, если так можно выразиться, сотрудничество. Чтобы избавиться от назойливых звонков, достаточно отозвать согласие на обработку персональных данных у банка.

Как существенно сэкономить на нулевом кредите + несколько полезных советов.

Начнём с полезных советов. Наверно, это уже банальность, когда рекомендуют тщательное изучение всех договоров и приложений к ним перед «актом» кредитования. Понятно, что не всем под силу прочтение и анализ нескольких страниц, написанных мелким текстом (видимо, из-за экономии бумаги), тогда в обязательном порядке требуйте график платежей с финальной переплатой. Настаивайте на нежелании оплачивать страховку и требуйте точного следования условиям рекламной акции. Раз там сказано, что нет переплаты, значит, её не должно быть. Если что-то не понятно, не надо стесняться спрашивать об этом менеджера. НЕ ВЕРЬТЕ СЛОВАМ, ВЕРЬТЕ СВОИМ ГЛАЗАМ!

Судя по отзывам, одобрение сначала дают многим, буквально всем, и уже ближе к окончанию акции процент одобренных заявок существенно снижается. Не ждите, а как только началась акция, сразу посещайте магазин за покупкой нужного товара на озвученных условиях.

И напоследок, обещанная информация о возможности получить дополнительную скидку. Если вы выбираете кредит с возможностью досрочного погашения, то можно в самые короткие сроки погасить его досрочно. В этом случае вы купите товар со значительной скидкой от его первоначальной цены.

К примеру, вы решили купить телевизор за 100 тысяч рублей. С учётом условий рассрочки, магазин вам его продаёт за 90 тысяч рублей, а 10 тысяч – это проценты, начисляемые банком на весь срок кредита, допустим на 2 года. Вы расплачиваетесь досрочно за месяц, и экономите значительную сумму, не будем вдаваться в конкретику, но получается, что вам достался товар со скидкой условно 7-8 тысяч.

Некоторые так и делают. У людей есть возможность купить товар сразу, но они оформляют рассрочку, гасят её досрочно и получают существенную скидку. Надо только удостовериться, что банк не штрафует за досрочное погашение, и необходимо будет посетить банковское отделение для оформления погашения до окончания срока договора.

На одном из форумов мне встретилась такая любопытная фраза: «Банку не нужно дурить ВСЕХ – ему достаточно 90-95%». Менеджеры всё равно своего не упустят, им нужно выполнять план, так что одного они прокредитуют на отличных для него условиях, без какой-либо переплаты, а девяти другим навяжут доп.услуг, что называется, по полной программе. Так что задача любого покупателя быть среди этих 5-10%, которым банк выдал кредит по условиям, озвученным в рекламной акции магазина, как бы странно это ни звучало.

.

www.privatbankrf.ru

Рассрочка без переплат, в чем подвох? Реальный способ сэкономить

Бытовая техника прочно вошла в нашу жизнь, её покупка стала обычным делом. Но иногда бывает так, что сломался телевизор или вышла из строя стиральная машина, а на новую технику денег нет. Тогда мы и задумываемся о покупке в рассрочку.

Последнее время рассрочка приобрела большую популярность. Простота в оформлении, отсутствие ежемесячных комиссий, возможность приобрести товар прямо сейчас — делают услугу востребованной среди российских граждан.

Сегодня журнал Reconomica познакомит читателей с историей одной семьи, которая купила бытовую технику в рассрочку — и сэкономила на этом 8 тысяч рублей! Как такое возможно?

Содержание материала

Когда нужно купить, но нет возможности оплатить сразу

Приветствую всех! Меня зовут Ирина, мне 28 лет, я из города Чебоксары.

В прошлом году наша семья переехала в новую квартиру. В связи с этим было много хлопот и денежных затрат, связанных с ремонтом и обстановкой. И как это часто бывает, фактические расходы стали превышать планируемые. К окончанию ремонта на счету была каждая копеечка, а впереди ещё предстояла покупка мебели и техники.

Понятно, что состоятельные люди идут в магазины и просто покупают то, что им нужно. А как быть остальным, таким как мы, и тем бедным студентам, не имеющим финансовую подушку безопасности?

Читайте ещё: Новый смартфон на халяву! Грамотный кэшбэк.

В настоящее время магазины желают заманить к себе как можно больше покупателей, и неважно, есть у человека деньги или нет. На каждом шагу можно встретить рекламные слоганы типа «Тостер за 50 руб!».

Рекламные щиты, призывающие покупать в рассрочку, есть в каждом городе.

Да-да, это я о рассрочке. Именно для тех, кто хочет, но не имеет возможности, и придумали эту заманчивую акцию. Далее я хочу поделиться с одной неплохой идеей.

Используем рассрочку в магазине в своих целях

Давайте разберёмся, как можно использовать предлагаемую магазинами рассрочку в своих целях. На самом деле рассрочка — тот же самый кредит.

Вся фишка в том, что общая сумма денег, которую вы вернёте банку (включая проценты за пользование) будет равна стоимости товара, указанной на ценнике в магазине.

Если вы надумали брать товар в рассрочку, то вам нужно будет заключить кредитный договор с банком. В нём прописывается, сколько вы берёте у банка в кредит, процентная ставка за пользование, и сколько денег в итоге вернёте вы банку.

Конкретный пример расчёта с цифрами

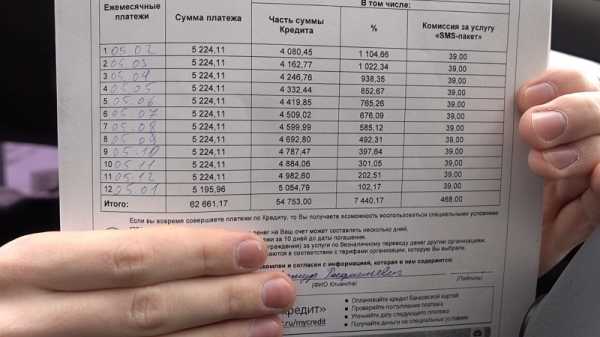

Объясню с цифрами на своем собственном примере. В магазине «М.Видео» мы с мужем выбрали бытовую технику (холодильник, варочную панель, духовой шкаф, вытяжку и стиральную машину) на общую сумму 73 377,14 руб.

К слову, это окончательная сумма с учётом всех действующих на тот момент в магазине скидок и акций.

М.Видео — один из магазинов бытовой техники.

Решили оформить в рассрочку, потому что на тот момент у нас действительно не хватало денег. Заселиться в новую квартиру страсть как хотелось, а ждать ещё один месяц — нет!

Итак, что же мы получили в соответствии с нашим договором?

- Стоимость товара, а также сумма кредита — 64 768 руб.

- Процентная ставка — 10,13% годовых.

- Общая сумма ежемесячных платежей — 73 377,14 руб.

Рассрочка была предоставлена на два года с ежемесячным платежом — 3 057,76 руб., а за последний месяц — 3 048,66 руб.

Всё по-честному, и вы как бы действительно не переплачиваете, но по договору выходит, что очень даже переплачиваете. Разница между суммой кредита и общей суммой платежей составляет аж 8 609,14 рублей!

«Отжимаем» скидку. Платим лишь дважды — и всё!

Мы с мужем внесли первый ежемесячный платёж в размере 3 057,76 руб. — и через 3 недели досрочно погасили свой кредит.

Таким образом, наша техника стоимостью 73 377,14 руб. обошлась нам в 65 325,24 руб. (это сумма кредита — 64 768 руб., плюс процент за пользование — 557,24 руб.)

Оформить рассрочку можно в любом крупном магазине бытовой техники.

Вот такая математика! И это работает в разных магазинах.

Если бы мы не оформили рассрочку, то забрали бы товар за его стоимость по ценнику, а именно — на 8 051,9 руб. дороже.

По такой же схеме мы купили мужу куртку. Так что в следующий раз, когда вам предложат рассрочку, обязательно ею воспользуйтесь и сэкономьте свои «кровные».

Читайте также: Как начать хорошо жить сейчас, а платить после? Советы практикующего эксперта.

Учтите один важный момент

Единственный очень важный момент — перед подписанием договора необходимо обязательно проверить наличие пункта о вашем праве досрочно погасить кредит. Если у вас не будет этого права, придётся платить в соответствии с графиком платежей и сэкономить тогда не получится. Удачных вам покупок!

reconomica.ru

Рассрочка без переплат: в чем подвох

Различные бонусные предложения от торговых сетей привлекают внимание покупателей и позволяют значительно увеличивать товарный оборот магазинов. Различные скидки и распродажи до 40% являются хорошо продуманным маркетинговым ходом, благодаря которому удаётся реализовать устаревшие модели бытовой техники или одежды по очень выгодной для торговой организации цене. Одним из таких способов увеличения объёмов продаж, без проведения рекламной кампании и значительных финансовых расходов, является предложение приобрести товар в рассрочку и без переплат.

Содержание:

Как это работает

Очень часто для приобретения дорогостоящей бытовой техники или электроники у среднестатистического россиянина не хватает наличных денежных средств, и чтобы осуществить покупку, часто требуется копить нужную сумму в течение нескольких месяцев, поэтому если человек видит информацию о рассрочке платежа при покупке того или иного товара, то не может пройти мимо такого «выгодного» предложения.

В рекламной информации обычно указывается на отсутствие переплат. Получается, что стоимость, которая указана на ценнике, будет равномерно распределена на количество месяцев, в течение которых будет выплачиваться вся сумма. Многим гражданам очень хотелось бы разобраться, в чём подвох рассрочки без переплат до приобретения товара таким способом, ведь продукция реализуется в национальной валюте, которая подвержена девальвации, и, например, через 2 года сумма, которая будет выплачена за покупку, значительно обесценится.

Покупателю действительно стоит опасаться только за свой кошелёк, потому что предприниматель никогда не будет работать себе в убыток, поэтому прежде чем совершить покупку таким способом, необходимо разобраться, что представляет собой рассрочка 0-0-24, в чём подвох такого маркетингового предложения также необходимо выяснить заранее.

В чём подвох рассрочки платежа

Товар в данном случае, действительно реализуется по указанной на ценнике стоимости, но рассрочку платежа предоставляет не торговая организация, а банк, с которым магазин заключил договорённость на предоставлении подобных услуг. В этом случае обмана со стороны торговой сети нет, и даже за весь период обслуживания кредита магазин будет выплачивать проценты за покупателя, но подвох при этом всё равно присутствует, Учитывая, что подобные кредитные операции являются довольно рискованными для банка, кредитная организация не осуществляет кредитование без предварительного заключение страхового договора, который не предоставляется бесплатно.

В случае наступления страхового случая, банк получит от страховой компании всю сумму, которая была выдана покупателю на приобретение товара в рассрочку. Выгода магазина при реализации таким способом очевидна. Торговая сеть получит всю сумму за проданный товар и сможет направить денежные средства в оборот. Кроме этого, в рассрочку можно реализовать значительно больший объём сезонных товаров, что особенно выгодно для магазинов одежды и товаров для отдыха и туризма.

Таким образом, продажа в рассрочку выгодна всем, в том числе и покупателем, которым из-за навязанной банком страховки приобретённая вещь обойдётся незначительно дороже, но оплачивать покупку можно будет в течение длительного времени, необременительными для семейного бюджета суммами.

Особенности предоставления рассрочки в торговых сетях

Принцип реализации товара таким образом не слишком сильно отличается от вышеописанных действий, но в некоторых торговых сетях при этом могут присутствовать некоторые нюансы, знание которых позволит значительно сократить время на оформлении договора. Особенности рассрочки в торговых сетях:

- МВидео — в чём подвох рассрочки в МВидео, может выяснить каждый покупатель, который решит приобрести электронику или бытовую технику с оплатой в течение 10, 12, 24 или 36 месяцев. На все периоды оплаты магазин не назначает дополнительных выплат, кроме той, которая указана на ценнике. Особенность приобретения бытовой техники и электроники в данной торговой сети заключается в том, что можно осуществить приобретение товара без первоначального взноса. Рассрочка от банка также предоставляется со страховкой кредита, но выплата процентов полностью ляжет на плечи торговой сети, поэтому за покупками в МВидео можно отправляться без денег, но с удостоверением личности, которое нужно будет предъявить для заключения договора.

- Юлмарт — в этой сети магазинов бытовой техники и электроники можно приобрести некоторые виды товаров с рассрочкой до 6 месяцев. При этом первый взнос будет полностью отсутствовать, а переплата составит 0%. Кредитный договор также заключается с банком на период предоставления кредита, но обслуживать его будет торговая организация.

- Техносила — в торговой сети действует рассрочка на большой ассортимент товаров. Рассрочка на 24 месяца при отсутствии первой оплаты и переплаты за покупку является отличным выходом из ситуации, когда приобретение какой-либо вещи требуется срочно. Кредитный договор также заключается с банком, но первоначальная сумма будет незначительно увеличена на стоимость страхования кредита.

- Центробувь — при приобретении товаров на сумму от 2000 рублей в данной сети предоставляется беспроцентная рассрочка на покупку. Максимальная продолжительность рассрочки составляет 3 месяца. Переплата при заключении кредитного договора будет полностью отсутствовать по причине предоставления магазином скидки равной оплате обслуживания кредита.

- Евросеть — данная сеть предоставляет возможность приобрести понравившийся товар с рассрочкой в 12 месяцев. Для успешного оформления договора с банком потребуется оформить страховку, но окончательная сумма кредит, при этом увеличится незначительно. Переплата магазину составит 0%, и товар можно купить без первоначального взноса.

- DNS — сеть цифровых супермаркетов предоставляет возможность оформить рассрочку платежа сроком на 12 месяцем. Акция действует на покупки стоимостью от 1 000 рублей, при этом полностью будет отсутствовать переплата, первый взнос также отсутствует.

Советы и рекомендации

Учитывая тот факт, что рассрочка платежа предоставляется банком, несоблюдение условий кредитного договора может значительно увеличить стоимость приобретаемого товара. Даже если сумма ежемесячного платежа незначительная, не стоит пренебрежительно относиться к своим обязанностям. Несвоевременность выплат может обернуться не только пенями со стороны кредитной организации, но и ухудшением рейтинга заёмщика. Наличие плохой кредитной истории не позволит в будущем пользоваться кредитными продуктами, а если и будет существовать возможность получить кредит, процентная ставка в этом случае будет значительно завышена банком.

При оформлении рассрочки в некоторых случаях можно избежать оформления страхового договора. Если сумма кредита является незначительной и у заёмщика хорошая кредитная история, то можно надеяться на отсутствие дополнительного финансового обременения.

meshok-creditov.ru

Что такое рассрочка? Есть ли подвох?

В магазинах и онлайн-каталогах рядом с некоторыми вещами можно встретить интересное предложение — покупку товара в рассрочку. Первым делом мы по привычке думаем о кредите, но рассрочка работает немного по другому принципу. Что она из себя представляет, какой бывает, и насколько выгодна — расскажем в статье.

Рассрочка — в чем заключается суть?

Смысл торгового предложения состоит в том, что оплатить некий товар покупатель может не сразу — а частями. Как правило, в качестве первого взноса необходимо отдать магазину около 30% от стоимости, а оставшиеся деньги доплатить в течение нескольких месяцев равными долями.

Это удобно, если вещь необходима прямо сейчас — а всей суммы на ее покупку на руках нет. Причем рассрочка, в отличие от кредита, не содержит в себе дополнительных процентов. Воспользовавшись предложением магазина, Вы действительно отдаете по частям ровно ту сумму, что указана на ценнике, и ни копейкой больше.

Несмотря на то, что рассрочка по своей сути кардинально отличается от кредита, в разных магазинах можно встретить предложения двух видов:

- Классическая рассрочка. Договор об оплате товара по частям заключается между покупателем и магазином, третья сторона в нем не участвует, дополнительных условий выполнять не нужно.

- Рассрочка с оформлением беспроцентного кредита. В данном случае магазин привлекает к сделке партнерский банк — и предлагает покупателю все-таки оформить в нем кредит. Причем проценты по займу как раз начисляются — однако магазин делает скидку на товар, по размерам равную именно сумме этих процентов. В итоге комиссионные банку Вы отдаете за счет сделанной скидки — и приобретение обходится Вам в ту же сумму, какую Вы заплатили бы, если бы брали товар четко по ценнику.

В этом ли состоит весь подвох рассрочки? В целом, нет — хотя схема довольно сложная, в итоге Вам действительно не приходится платить проценты из собственного кошелька, и все получается честно. Но существуют другие нюансы.

- Во-первых, покупка товара в рассрочку чаще всего означает переплату по определению. Скорее всего, ценник завышен по сравнению с обычным, и в других магазинах Вы найдете такую же вещь, но дешевле.

- Во-вторых, при оформлении рассрочки, особенно той, что связана с банковским кредитованием, Вам могут навязать покупку дополнительных услуг — например, страховки.

Иногда рассрочка может оказаться удобным решением. Но чтобы финансово выиграть при ее использовании, нужно тщательно все взвесить — и не позволять себя обмануть.

Похожие статьи

infoogle.ru

Рассрочка 0 0 24: в чем подвох |

Различные бонусные предложения от торговых сетей привлекают внимание покупателей и позволяют значительно увеличивать товарный оборот магазинов. Различные скидки и распродажи до 40% являются хорошо продуманным маркетинговым ходом, благодаря которому удаётся реализовать устаревшие модели бытовой техники или одежды по очень выгодной для торговой организации цене. Одним из таких способов увеличения объёмов продаж, без проведения рекламной кампании и значительных финансовых расходов, является предложение приобрести товар в рассрочку и без переплат.

Как это работает

Очень часто для приобретения дорогостоящей бытовой техники или электроники у среднестатистического россиянина не хватает наличных денежных средств, и чтобы осуществить покупку, часто требуется копить нужную сумму в течение нескольких месяцев, поэтому если человек видит информацию о рассрочке платежа при покупке того или иного товара, то не может пройти мимо такого ;выгодного ; предложения.

В рекламной информации обычно указывается на отсутствие переплат. Получается, что стоимость, которая указана на ценнике, будет равномерно распределена на количество месяцев, в течение которых будет выплачиваться вся сумма. Многим гражданам очень хотелось бы разобраться, в чём подвох рассрочки без переплат до приобретения товара таким способом, ведь продукция реализуется в национальной валюте, которая подвержена девальвации, и, например, через 2 года сумма, которая будет выплачена за покупку, значительно обесценится.

Покупателю действительно стоит опасаться только за свой кошелёк, потому что предприниматель никогда не будет работать себе в убыток, поэтому прежде чем совершить покупку таким способом, необходимо разобраться, что представляет собой рассрочка 0-0-24, в чём подвох такого маркетингового предложения также необходимо выяснить заранее.

В чём подвох рассрочки платежа

Товар в данном случае, действительно реализуется по указанной на ценнике стоимости, но рассрочку платежа предоставляет не торговая организация, а банк, с которым магазин заключил договорённость на предоставлении подобных услуг. В этом случае обмана со стороны торговой сети нет, и даже за весь период обслуживания кредита магазин будет выплачивать проценты за покупателя, но подвох при этом всё равно присутствует, Учитывая, что подобные кредитные операции являются довольно рискованными для банка, кредитная организация не осуществляет кредитование без предварительного заключение страхового договора, который не предоставляется бесплатно.

В случае наступления страхового случая, банк получит от страховой компании всю сумму, которая была выдана покупателю на приобретение товара в рассрочку. Выгода магазина при реализации таким способом очевидна. Торговая сеть получит всю сумму за проданный товар и сможет направить денежные средства в оборот. Кроме этого, в рассрочку можно реализовать значительно больший объём сезонных товаров, что особенно выгодно для магазинов одежды и товаров для отдыха и туризма.

Таким образом, продажа в рассрочку выгодна всем, в том числе и покупателем, которым из-за навязанной банком страховки приобретённая вещь обойдётся незначительно дороже, но оплачивать покупку можно будет в течение длительного времени, необременительными для семейного бюджета суммами.

Особенности предоставления рассрочки в торговых сетях

Принцип реализации товара таким образом не слишком сильно отличается от вышеописанных действий, но в некоторых торговых сетях при этом могут присутствовать некоторые нюансы, знание которых позволит значительно сократить время на оформлении договора. Особенности рассрочки в торговых сетях:

- МВидео — в чём подвох рассрочки в МВидео, может выяснить каждый покупатель, который решит приобрести электронику или бытовую технику с оплатой в течение 10, 12, 24 или 36 месяцев. На все периоды оплаты магазин не назначает дополнительных выплат, кроме той, которая указана на ценнике. Особенность приобретения бытовой техники и электроники в данной торговой сети заключается в том, что можно осуществить приобретение товара без первоначального взноса. Рассрочка от банка также предоставляется со страховкой кредита, но выплата процентов полностью ляжет на плечи торговой сети, поэтому за покупками в МВидео можно отправляться без денег, но с удостоверением личности, которое нужно будет предъявить для заключения договора.

- Юлмарт — в этой сети магазинов бытовой техники и электроники можно приобрести некоторые виды товаров с рассрочкой до 6 месяцев. При этом первый взнос будет полностью отсутствовать, а переплата составит 0%. Кредитный договор также заключается с банком на период предоставления кредита, но обслуживать его будет торговая организация.

- Техносила — в торговой сети действует рассрочка на большой ассортимент товаров. Рассрочка на 24 месяца при отсутствии первой оплаты и переплаты за покупку является отличным выходом из ситуации, когда приобретение какой-либо вещи требуется срочно. Кредитный договор также заключается с банком, но первоначальная сумма будет незначительно увеличена на стоимость страхования кредита.

- Центробувь — при приобретении товаров на сумму от 2000 рублей в данной сети предоставляется беспроцентная рассрочка на покупку. Максимальная продолжительность рассрочки составляет 3 месяца. Переплата при заключении кредитного договора будет полностью отсутствовать по причине предоставления магазином скидки равной оплате обслуживания кредита.

- Евросеть — данная сеть предоставляет возможность приобрести понравившийся товар с рассрочкой в 12 месяцев. Для успешного оформления договора с банком потребуется оформить страховку, но окончательная сумма кредит, при этом увеличится незначительно. Переплата магазину составит 0%, и товар можно купить без первоначального взноса.

- DNS — сеть цифровых супермаркетов предоставляет возможность оформить рассрочку платежа сроком на 12 месяцем. Акция действует на покупки стоимостью от 1 000 рублей, при этом полностью будет отсутствовать переплата, первый взнос также отсутствует.

Советы и рекомендации

Учитывая тот факт, что рассрочка платежа предоставляется банком, несоблюдение условий кредитного договора может значительно увеличить стоимость приобретаемого товара. Даже если сумма ежемесячного платежа незначительная, не стоит пренебрежительно относиться к своим обязанностям. Несвоевременность выплат может обернуться не только пенями со стороны кредитной организации, но и ухудшением рейтинга заёмщика. Наличие плохой кредитной истории не позволит в будущем пользоваться кредитными продуктами, а если и будет существовать возможность получить кредит, процентная ставка в этом случае будет значительно завышена банком.

При оформлении рассрочки в некоторых случаях можно избежать оформления страхового договора. Если сумма кредита является незначительной и у заёмщика хорошая кредитная история, то можно надеяться на отсутствие дополнительного финансового обременения.

pkfaq.ru

Карты рассрочки. В чём подвох?

Кредиты, микрозаймы, кредитные карты — все эти финансовые продукты давно стали для нас привычными. Но в последнее время в России появилось еще одно интересное предложение от банков — карты рассрочки.

На данный момент карты рассрочки предлагают три финансовые организации — «Хоум Кредит» (карта Карат»), «Совкомбанк» (карта Халва) и «Киви банк» (карта Совесть). И при некоторых достоинствах такие карточки таят в себе определенный подвох.

Карты для оплаты товаров в рассрочку — что они дают, и в чем недостатки?

На первый взгляд карта рассрочки очень похожа на кредитку — поэтому многие люди и стремятся получить ее в свое распоряжение. Как и на кредитке, на такой карточке есть определенный лимит заемных средств — их можно использовать для совершения покупки, а затем постепенно восполнить баланс на карте. Карта рассрочки обладает и выгодным преимуществом перед кредиткой — по ней не начисляется никаких процентов, вернуть банку необходимо ровно ту сумму, которая была истрачена.

Разные банки предлагают разные условия по пластику рассрочки. Например:

- «Хоум Кредит» и «Киви Банк» готовы предоставить такие карточки клиентам с 18 лет, «Совкомбанк» — с 20 лет.

- «Киви Банк» и «Хоум Кредит» определяют максимальный лимит до 300 тысяч, от «Совкомбанка» можно получить рассрочку на 350 тысяч.

- «Совкомбанк» и «Хоум Кредит» не назначают штрафных санкций за просрочку платежей, у «Киви» штраф составляет чуть больше 200 рублей.

При этом выпуск, обслуживание и смс-информирование по таким карточкам во всех трех банках бесплатное.

В чем же заключаются неудобства интересного на первый взгляд продукта?

- Прежде всего, карты рассрочки любого из перечисленных банков годятся исключительно для совершения безналичных покупок. Иными словами, с них не получится снять наличные купюры — а ведь те же кредитки пользуются популярностью именно из-за своей универсальности.

- При этом картами «Хоум Кредит» расплачиваться можно в любых торговых точках. А вот пластик рассрочки от «Киви» и «Совкомбанка» работает только в конкретных партнерских магазинах.

- Если почитать отзывы людей, становится ясно, что получить карту рассрочки с большим лимитом практически нереально — в основном речь идет о суммах от 5 до 20 тысяч.

Таким образом, на деле пластиковые карточки рассрочки в большинстве ситуаций просто бесполезны — их можно использовать не везде, и для крупных приобретений на них просто не хватит лимита.

Похожие статьи

infoogle.ru

В чем подвох карты рассрочки Хоум Кредит банка?

Летом 2022 года банк Home Credit предложил вниманию потребителей свою интерпретацию новомодной тенденции — карту рассрочки.

Дополнительно обратите внимание еще на две карты рассрочки, их тарифы более привлекательны:

- «Халва» от Совкомбанка — halvacard.ru;

- «Совесть» от Киви-банка — sovest.ru.

Возможность совершать оплату в любом магазине с терминалом, магазины – партнеры с особыми условиями, совершение покупок без переплаты сроком до 12 месяцев — слишком заманчивые условия карты рассрочки Хоум Кредит, предполагающие наличие какого-либо подвоха, не правда ли?

Но, сегодня мы поговорим о выгоде предоставляемой услуги для всех сторон сделки и попытаемся ответить на главный вопрос — в чем подвох карты рассрочки Хоум Кредит Банка?

Какую выгоду получает банк, предоставляя рассрочку своим клиентам?

Самый распространенный вопрос, вызывающий предосторожность у потенциальных клиентов — зачем финансовой организации выдавать рассрочку без процентов? В чем подвох и обман карты? Ответ прост — банк не предоставляет бесплатных займов.

По условиям договора, банк вправе начислять проценты, в размере 29,9 % от суммы долга за год. Но происходит это в том случае, если клиент не успел вовремя погасить рассрочку, т.е. вносимые, за период действия беспроцентного займа, платежи не перекрыли сумму долга.

Есть предположение, что карта рассрочки предполагает взимание платы за пользование денежными средствами с магазинов, в которых были совершены покупки. Таким образом, потребитель освобождается от уплаты процентов, поскольку за него это делает партнер Home Credit. Но сколько магазины платят банку и платят ли вообще сказать сложно, данная информация не разглашается.

Именно данный факт объясняет невозможность снятия денежных средств со счета через банкоматы. Предоставляемая услуга позволяет приобретать товары только за счет заемных средств, погашая задолженность равными платежами течение минимум 3-х месяцев.

Зачем это нужно магазину?

На самом деле, все просто. Магазин продает товар, при этом получает полную стоимость от банка, а клиент расплачивается уже с финансовой организацией, а не с магазином. Магазины даже не в курсе, что клиент приобрел товар в рассрочку, ведь договор подписан только с банком. Так что, для магазинов никакого подвоха карточки рассрочки Хоум Кредит нет.

Карта рассрочки Халва

- Принимается везде, одобряется 80% заявок

- Низкий процент при просрочке

- Лимит до 350 000 рублей и бесплатное обслуживание

- Узнать больше

Оформить карту

При оплате товара на кассе картой пользуются как простой дебетовой или кредиткой, оплату можно произвести только безналичным платежом. Магазин не рискует ничем! Все риски по невыплате долга берет на себя банк! Денежные средства за покупку перечисляются на счет продавца сразу и в полном объеме, что позволяет избежать возникновения конфликтных ситуаций с покупателями.

А быть магазином-партнером программы рассрочки от Home Credit — значит иметь дополнительный поток покупателей, желающих приобрести товар сейчас, а заплатить за него потом. Таким образом увеличивается объема продаж и оборачиваемость продукции.

В чем подвох для обладателя карты?

Есть ли подвох карты «Рассрочка» банка Хоум Кредит для пользователя? Владелец карты имеет возможность приобрести товар в рассрочку без процентов, переплат, дополнительных страховок! Это и есть основная выгода!

Приятной новостью станет и лимит карты рассрочки Home Credit — до 300000 рублей, такая сумма поможет воплотить обладателю карты самые смелые желания, а выгодные условия погашения станут вторым приятным сюрпризом.

Владельца карты обязательно порадуют такие дополнительные бонусы, как:

- Бесплатное обслуживание, в том числе, смс оповещение.

- Бесплатный перевыпуск при истечении срока действия предоставляемой услуги.

- Возможность расплачиваться абсолютно во всех торговых точках, имеющих банковский терминал.

- Возможность оплачивать покупки в интернет- магазинах.

- Продолжительный беспроцентный период от 3-х до 12 месяцев, в зависимости от магазина — партнера.

- Погашение долга равными частями на протяжении всего срока действия займа.

Да, лимит напрямую зависит от дохода клиента и его кредитной истории. И тут подвох в карте искать не нужно. Изначально одобренный лимит постоянно увеличивается при соблюдении потребителем всех условий договора.

Оформление продукта Home Credit происходит в комфортной обстановке. Вам не потребуется терять время дожидаясь своей очереди в банке, оформить заявку на карту можно в режиме онлайн, без предоставления справок о доходе и поручителей.

Карта рассрочки Совесть

- Возможность снятия наличных и оплаты в любых магазинах

- Возобновляемый лимит до 300 000 рублей

- Период рассрочки на ваше усмотрение

- Узнать больше

Оформить карту

Еще одним достоинством рассматриваемого продукта является удобство внесения денежных средств для погашения займа. Пополнить счет можно абсолютно бесплатно в любом отделении банка ХК, банкомате или переводом с другого лицевого счета.

Есть ли обман? Заключение.

Home Credit работает уже долгие годы и дорожит репутацией надежной финансовой организации, поэтому, в предоставлении своих услуг, банк полностью исключает все двусмысленные оговорки и текст мелким шрифтом. Никакого подвоха у карты рассрочки Хоум Кредит Банка просто нет! Карта создана для клиента, а банк ориентирован только на честное сотрудничество и не нацелен обманывать клиента.

Смущает годовая ставка при просрочке платежа 29,9%? Если бы не было данного ограничения, карта не смогла бы существовать. Банк предохраняет себя от возможных потерь и действий мошенников. Избежать начисления процентов поможет выполнение двух простых правил: платеж должен вноситься вовремя и в полном объеме. В таком случае клиент выплатит только стоимость покупки и ни копейки больше.

Потребитель вправе ознакомиться с договором, содержащим исчерпывающую информацию, еще до момента его подписания, задать возникающие вопрос специалисту и отказаться от услуги при несогласии с условиями.

Популярные статьи

rassrochkarta.ru